Embed Size (px)

Citation preview

1

Redes inteligentes e interacción con clientes eléctricosFrancisco Rodríguez López, Director General de Regulación y Relaciones Institucionales de Viesgo

“V Simposio Empresarial Internacional Funseam 2017”

Barcelona, 6 de febrero de 2017

2

Un sector en transformaciónGeneración

Distribución

Consumidores

• Restricciones medioambientales

• Mix energético más renovable y menos gestionable

• Generación distribuida

• Sistemas de almacenamiento

• Integración de nuevas formas de generación y consumo

• Mayor eficiencia de las infraestructuras

• Comunicación bidireccional

• Gran volumen de datos de consumo

• Evolución de un rol pasivo a un rol activo

• Autoconsumo y gestión de la demanda

• “Servitización” del suministro eléctrico

• Valor de la información

3

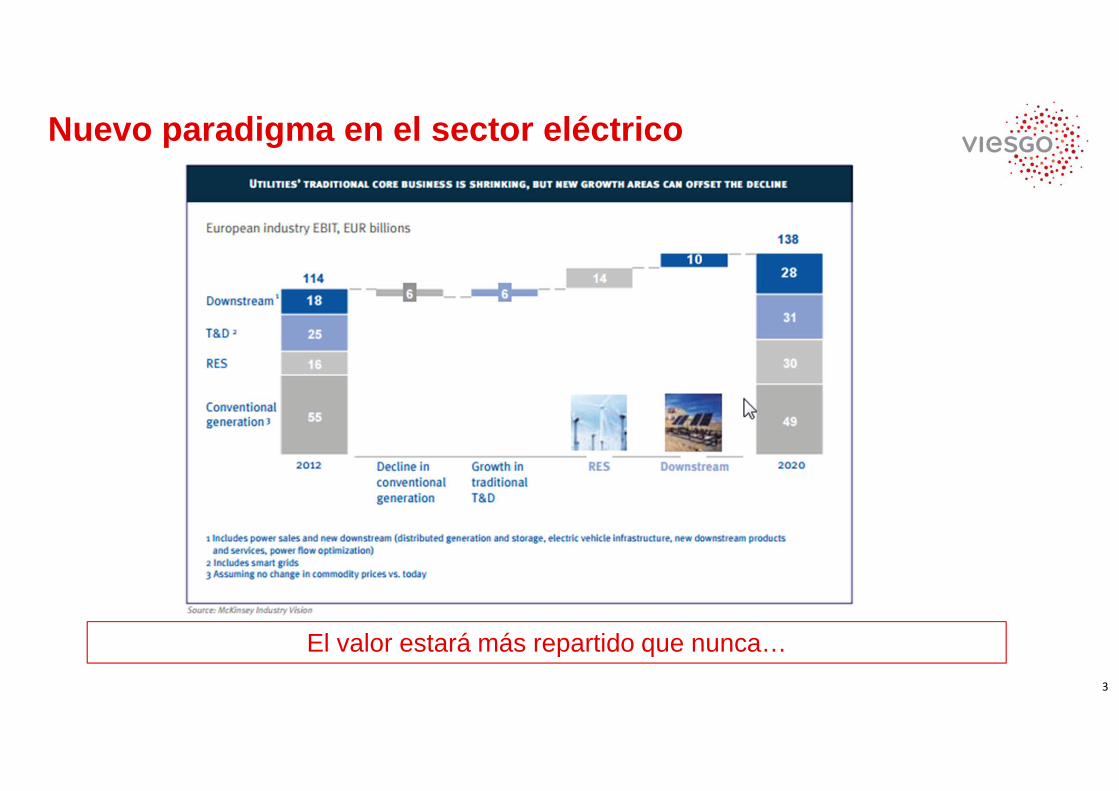

Nuevo paradigma en el sector eléctrico

El valor estará más repartido que nunca…

4

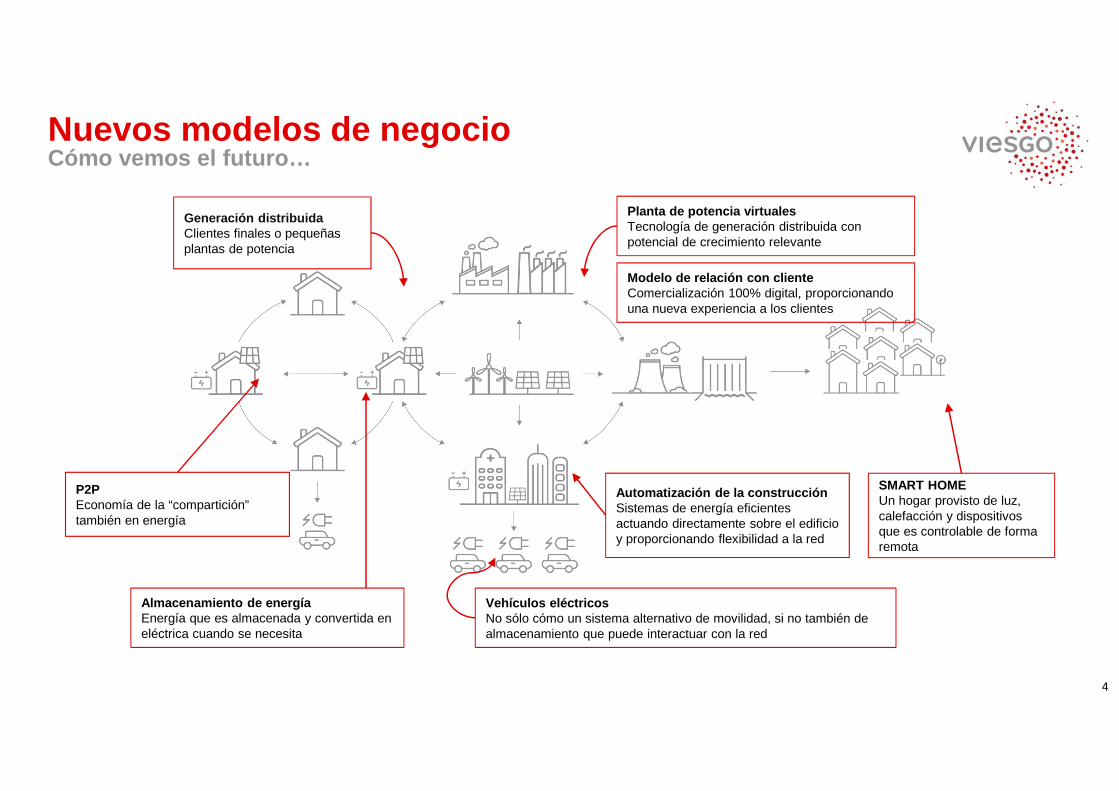

Nuevos modelos de negocioCómo vemos el futuro…

Generación distribuidaClientes finales o pequeñas plantas de potencia

Vehículos eléctricosNo sólo cómo un sistema alternativo de movilidad, si no también de almacenamiento que puede interactuar con la red

Almacenamiento de energíaEnergía que es almacenada y convertida en eléctrica cuando se necesita

Automatización de la construcciónSistemas de energía eficientes actuando directamente sobre el edificio y proporcionando flexibilidad a la red

SMART HOMEUn hogar provisto de luz, calefacción y dispositivos que es controlable de forma remota

Planta de potencia virtualesTecnología de generación distribuida con potencial de crecimiento relevante

Modelo de relación con clienteComercialización 100% digital, proporcionando una nueva experiencia a los clientes

P2PEconomía de la “compartición” también en energía

5

Tecnologías disponibles

Integración vehículo eléctrico

Atención al cliente

Integración generación distribuida

Gestión de pérdidas

Fuente: REE: Datos hasta 1 de Octubre de 2016

• La información proporcionada permite conocer ygestionar el consumo de forma eficiente.

• Mayor agilidad en cortes, reconexiones, cambios de potencia, tarifa, etc.

• Reducción de las reclamaciones.

• Capacidad lectura bidireccional. Elemento de telemando y telecontrol.

• Permite gestionar descargos en BT.

• Identificación y control de pérdidas.

• Identificación capacidad disponible red de BT.

• Equilibrio diferentes fases de un mismo CT.

• Optimización de infraestructuras y reducción de pérdidas.

• Integración escenarios e-movilidad con la capacidad existente en BT.

• Servicios de recarga / almacenamiento en un contexto de medición neta.

• Aplicación estructuras tarifarias que desplacen la carga a horas valle.

Los consumidores ya perciben las ventajas…

6

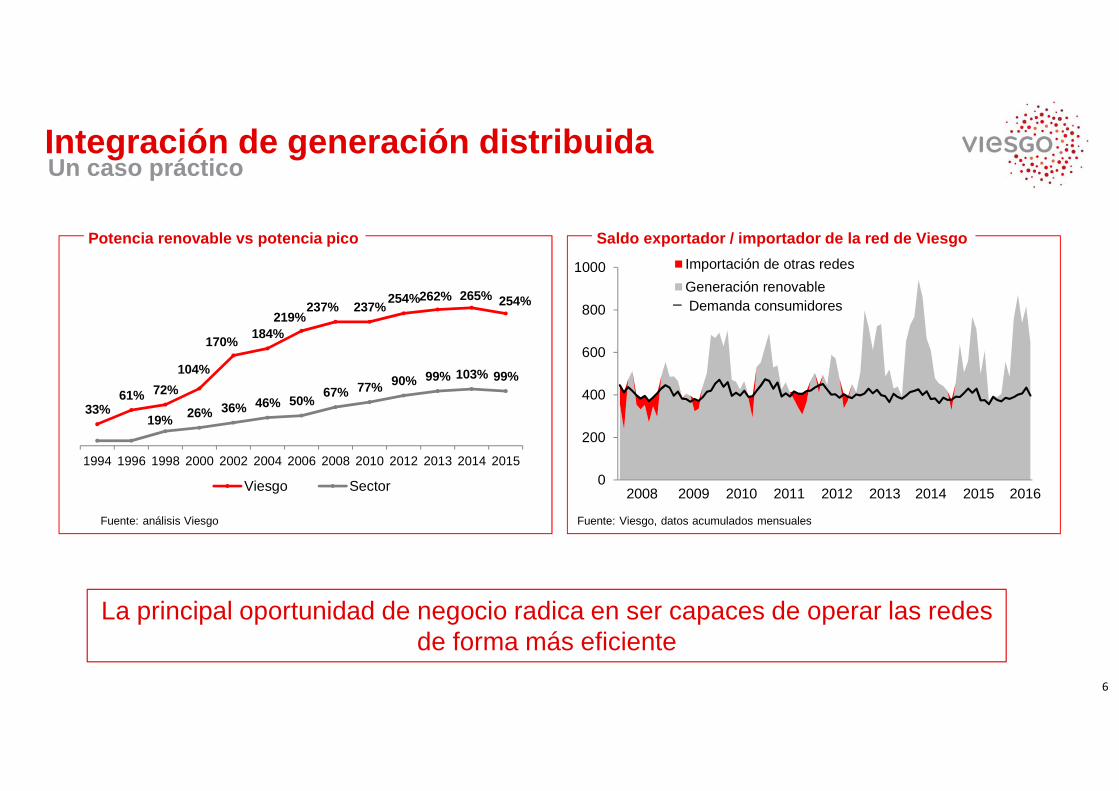

Integración de generación distribuidaUn caso práctico

La principal oportunidad de negocio radica en ser capaces de operar las redes de forma más eficiente

0

200

400

600

800

1000 Importación de otras redes

Generación renovable

Saldo exportador / importador de la red de Viesgo

Fuente: Viesgo, datos acumulados mensuales

Demanda consumidores

2008 2009 2010 2011 2012 2013 2014 2015 2016

33%61% 72%

104%

170%184%

219%237% 237%

254%262% 265% 254%

19% 26% 36% 46% 50%67% 77% 90% 99% 103% 99%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2013 2014 2015

Viesgo Sector

Potencia renovable vs potencia pico

Fuente: análisis Viesgo

7

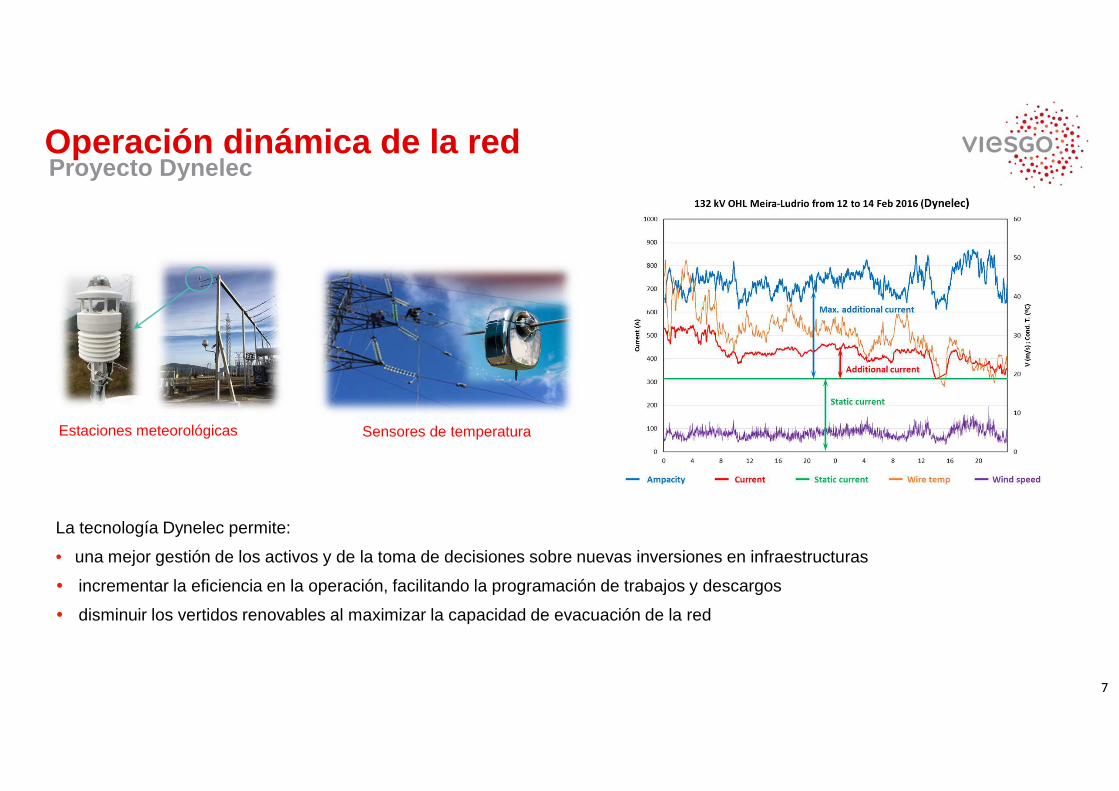

Operación dinámica de la redProyecto Dynelec

Estaciones meteorológicas Sensores de temperatura

La tecnología Dynelec permite:

• una mejor gestión de los activos y de la toma de decisiones sobre nuevas inversiones en infraestructuras

� incrementar la eficiencia en la operación, facilitando la programación de trabajos y descargos

� disminuir los vertidos renovables al maximizar la capacidad de evacuación de la red

8

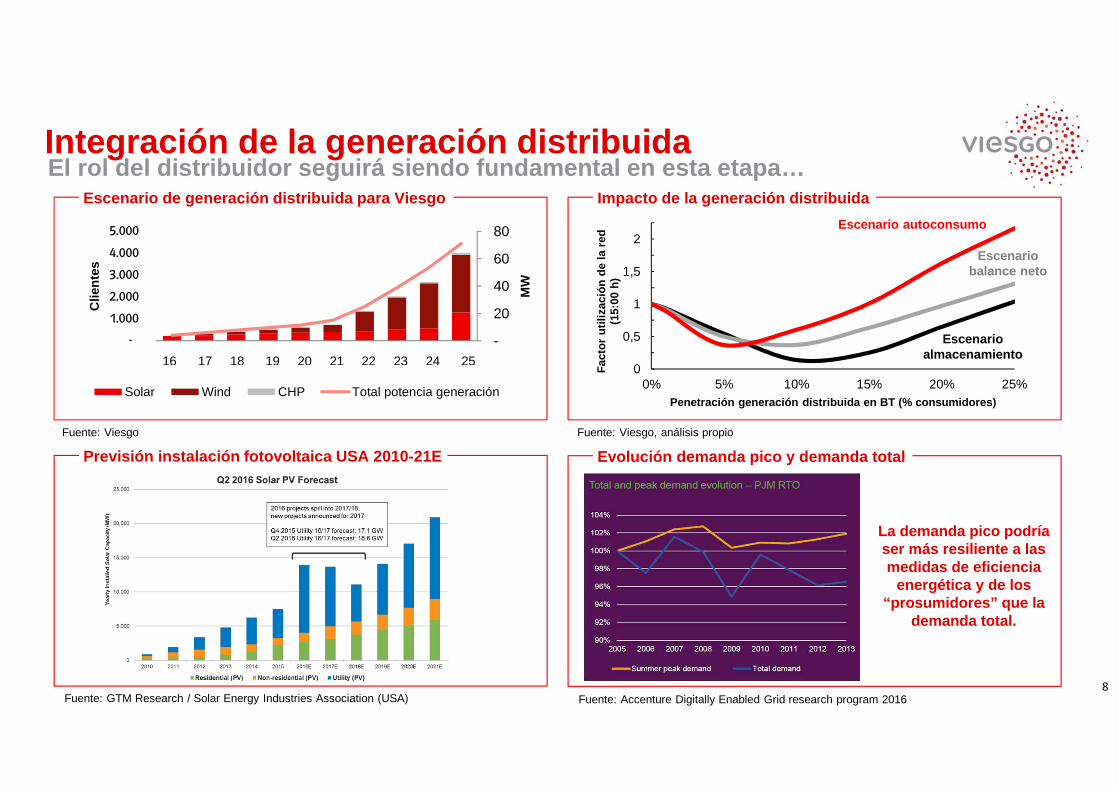

Integración de la generación distribuidaEscenario de generación distribuida para Viesgo Impacto de la generación distribuida

0

0,5

1

1,5

2

0% 5% 10% 15% 20% 25%

Fac

tor

utili

zaci

ón d

e la

red

(1

5:00

h)

Penetración generación distribuida en BT (% consumi dores)

-

20

40

60

80

-

1.000

2.000

3.000

4.000

5.000

11 12 13 14 15 16 17 18 19 20

MW

Clie

ntes

Solar Wind CHP Total potencia generación

16 17 18 19 20 21 22 23 24 25

El rol del distribuidor seguirá siendo fundamental en esta etapa…

Previsión instalación fotovoltaica USA 2010-21E Evolución demanda pico y demanda total

La demanda pico podría ser más resiliente a las medidas de eficiencia

energética y de los “prosumidores” que la

demanda total.

Fuente: Viesgo, análisis propioFuente: Viesgo

Fuente: GTM Research / Solar Energy Industries Association (USA) Fuente: Accenture Digitally Enabled Grid research program 2016

Escenario autoconsumo

Escenario balance neto

Escenario almacenamiento

9

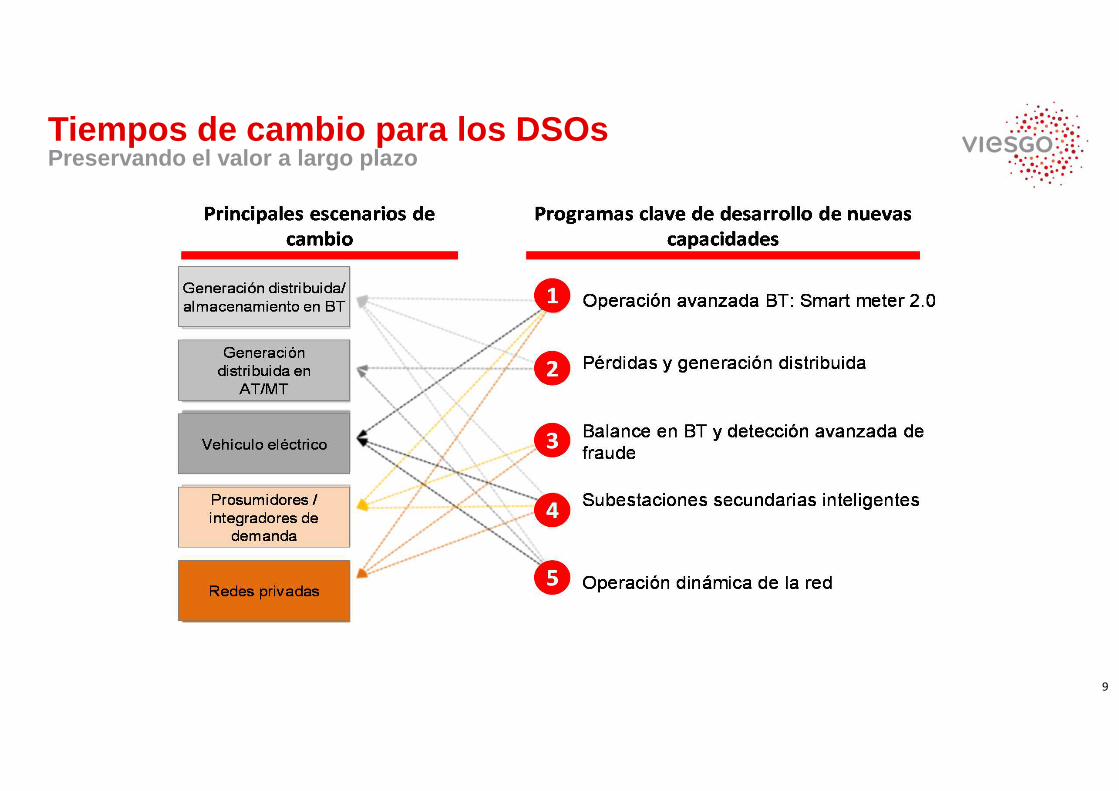

Tiempos de cambio para los DSOsPreservando el valor a largo plazo

10

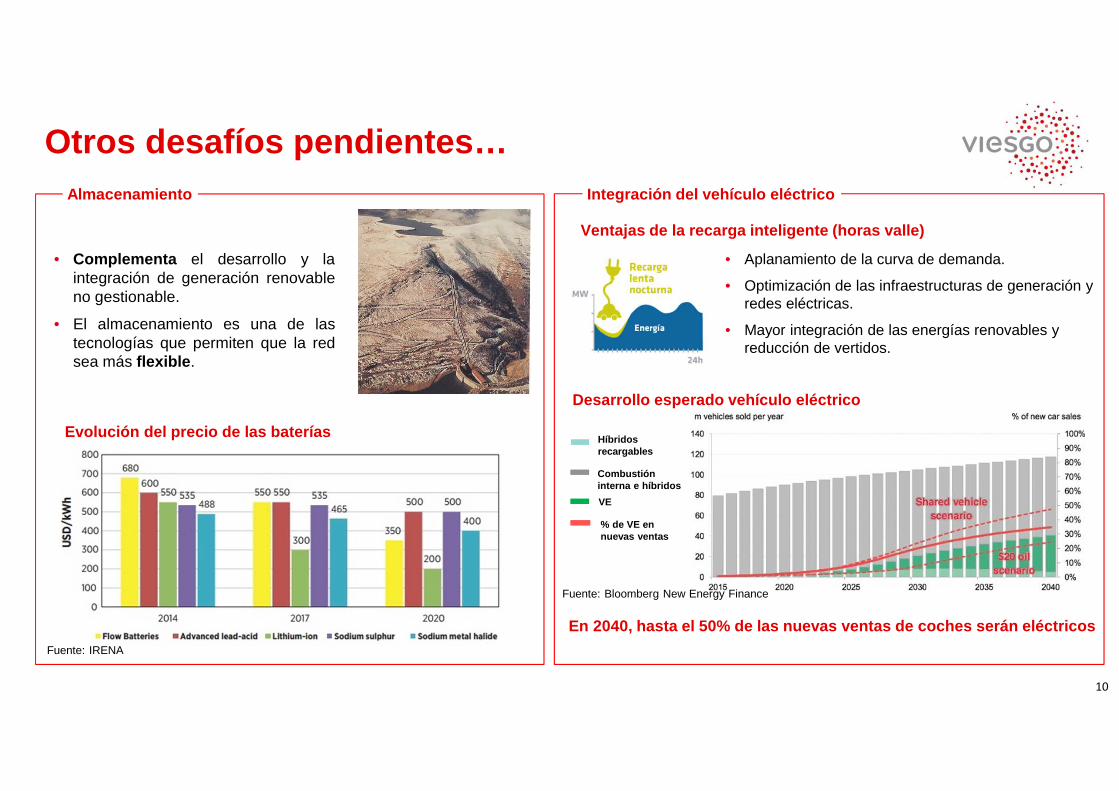

Otros desafíos pendientes…

• Complementa el desarrollo y laintegración de generación renovableno gestionable.

• El almacenamiento es una de lastecnologías que permiten que la redsea más flexible .

Evolución del precio de las baterías

Fuente: IRENA

• Aplanamiento de la curva de demanda.

• Optimización de las infraestructuras de generación y redes eléctricas.

• Mayor integración de las energías renovables y reducción de vertidos.

Ventajas de la recarga inteligente (horas valle)

Combustión interna e híbridos

Híbridos recargables

VE

% de VE en nuevas ventas

En 2040, hasta el 50% de las nuevas ventas de coche s serán eléctricos

Desarrollo esperado vehículo eléctrico

Fuente: Bloomberg New Energy Finance

Almacenamiento Integración del vehículo eléctrico

11

“Empowerment” de los consumidores

• Los clientes generan tantos datos en la red eléctrica como en las redes sociales.

• Los contadores inteligentes pueden proporcionar patrones de consumo de electricidad casi en tiempo real.

• Nuevas capacidades para reaccionar a los precios horarios del mercado.

• La información fluye entre dispositivos inteligentes conectados, (desde sistemas de calefacción hasta vehículos eléctricos o teléfonos móviles).

• Dispositivos para monitorizar y controlar de forma automática el consumo de energía.

12

Intercambio de información con los clientes

Fuente: Electric Power Research Institute

13

• ¡La energía local ya está aquí! Y esta vez impactarásobre la baja tensión .

• Los distribuidores invertirán en los próximos añospara preparar la red de baja tensión para este nuevoescenario.

• Marco regulatorio debe incentivar la innovación /penalizar al que no innova.

• Distribuidor como facilitador pro-activo : esfundamental que pueda competir por dar losservicios necesarios a clientes y agregadores.

Conclusiones

Redes Clientes

• Mejorar la experiencia cliente (por ejemplo,incrementando la agilidad en las gestiones graciasal contador electrónico).

• Universalizar la puesta a disposición de lainformación de consumo, para un mejorasesoramiento, ofertas a medida e incrementar elahorro.

• En un entorno cada vez más digital, losconsumidores guiarán las inversiones eninfraestructuras energéticas.

14

Muchas gracias