Embed Size (px)

DESCRIPTION

01 (11)

Citation preview

9 Sección normaS LegaLeS4 Sección normaS LegaLeS

39Segunda Quincena - octubre 2015

PRINCIPALES NORMAS LEGALES EN ORDEN CRONOLÓGICO

– 16 DE OCTUBRE AL 31 DE OCTUBRE DE 2015 –

17 DE OCTUBRE

BCRPCircular sobre actualización del capital social mínimo de las empresas super-visadas correspondiente al trimestre

octubre - diciembre de 2015

CIRCULAR N° G-185-2015

Lima, 14 de octubre de 2015SeñorGerente General:Sírvase tomar conocimiento que en uso de las atribuciones conferidas por el numeral 9 del artículo 349 de la Ley General del Sistema Fi-nanciero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702 y sus modificatorias, la Superinten-dencia dispone mediante la presente norma de carácter general, la actualización trimestral, correspondiente al período octubre - diciembre de 2015, de los capitales sociales mínimos de las empresas indicadas en los artículos 16 y 17 de la referida Ley General, de conformidad con lo dispuesto en el artículo 18 de dicha norma, según se indica a continuación, y sobre la base de las condiciones de excepción dispuestas en el numeral 3.2 del artículo 14 del Decreto Su-premo Nº 001-2009-JUS, dispone la publica-ción de la presente circular:

Actualización del capital social mínimo de las empresas supervisadas correspondientes al

trimestre octubre-diciembre de 2015 (en nuevos soles)

CAPITAL SOCIAL MÍNIMO (*)

A. Empresas de Operaciones Múltiples

1. Empresas Bancarias. 26,079,972

2. Empresas Financieras. 13,115,179

3. Caja Municipal de Ahorro y Crédito. 1,185,612

4. Caja Municipal de Crédito Popular. 6,994,762

5. Entidad de Desarrollo a la Pequeña y Mi-cro Empresa - EDPYME.

1,185,612

6. Cooperativas de Ahorro y Crédito autori-zadas a captar recursos del público.

1,185,612

7. Caja Rural de Ahorro y Crédito. 1,185,612

B. Empresas Especializadas

1. Empresas de Capitalización Inmobiliaria. 6,994,762

2. Empresas de Arrendamiento Financiero. 4,266,805

3. Empresas de Factoring. 2,371,224

4. Empresas Afianzadora y de Garantías. 2,371,224

5. Empresas de Servicios Fiduciarios. 2,371,224

6. Empresas Administradoras Hipotecarias 4,280,540

C. Bancos de Inversión 26,079,972

D. Empresas de Seguros

1. Empresas que opera en un solo ramo (de riesgos generales o de vida).

4,742,449

2. Empresas que opera en ambos ramos (de riesgos generales y de vida).

6,519,119

3. Empresas de Seguros y Reaseguros. 16,596,822

4. Empresas de Reaseguros. 10,077,704

E. Empresas de Servicios Complemen-tarios y Conexos

1. Almacén General de Depósito. 4,266,805

2. Empresas de Transporte, Custodia y Ad-ministración de Numerario.

17,486,906

3. Empresas Emisora de Tarjetas de Crédito y/o Débito.

1,185,612

4. Empresas Emisoras de Dinero Electrónico 2,371,224

5. Empresas de Transferencia de Fondos. 1,185,612

(*) Para las empresas supervisadas conside-radas en el cuadro anterior, salvo las Em-presas Administradoras Hipotecarias y las Empresas Emisoras de Dinero Electrónico, factor de actualización para el trimestre octubre 2015 - diciembre 2015 en base a la Variación IPM octubre 1996 - setiembre 2015: 1.7486906.

Para las Empresas Administradoras Hipo-tecarias, factor de actualización para el trimestre octubre 2015 - diciembre 2015 en base a la Variación IPM marzo 2007 - setiembre 2015: 1.2589825

Para las Empresas Emisoras de Dinero Electrónico factor de actualización para el trimestre octubre 2015 - diciembre 2015 en base a la Variación IPM diciembre 2012 - setiembre 2015: 1.0452743

FIRMA

SBSModifican el Reglamento para el Re-

querimiento de Patrimonio Efectivo por Riesgo de Crédito, el Reglamento para la Gestión del Riesgo de Liquidez y el

Manual de Contabilidad para las Empre-sas del Sistema Financiero

RESOLUCIÓN SBS N° 6231-2015

RESUELVE:Artículo Primero.- Sustituir los artículos 30, 39, 41, 106 y 107 del Reglamento para el Re-querimiento de Patrimonio Efectivo por Riesgo de Crédito, aprobado por la Resolución SBS Nº 14354-2009 y sus normas modificatorias, por los siguientes textos:

“Artículo 30º.- Riesgo de liquidación y entregaLas empresas deberán contar con patrimonio efectivo para cubrir el riesgo de liquidación y entrega que se presenta cuando la liquidación mediante un sistema de transferencia no ocu-rre de acuerdo con lo esperado. Este riesgo involucra tanto riesgo de crédito como riesgo de liquidez.El siguiente tratamiento será aplicable para todas las transacciones con valores, instru-mentos de divisas y commodities en el libro bancario (banking book) que presenten riesgo de liquidación y entrega. Estas transacciones incluyen las realizadas a través de organismos de compensación, que están sujetas a valori-zación diaria y pago diario de los márgenes de variación, y que involucran una transac-ción descalzada. Las operaciones de reporte están excluidas del siguiente tratamiento. El siguiente cuadro muestra el ponderador de riesgo que tendrá que aplicarse a cada ex-posición, de acuerdo con el rango de días laborables después del día de liquidación y entrega pactado.

Número de días laborables después del día de liquidación

y entrega pactado

Factor de ponderación

De 5 a 15 días 100%

De 16 a 30 días 500%

De 31 a 45 días 750%

46 o más 1000%

Artículo 39º.- Período de reposición y man-tenimiento para operaciones con valoresPara las operaciones con valores se conside-rarán los valores de He y Hc de acuerdo con lo señalado en el Artículo 38 y los períodos de mantenimiento mínimo corresponderán al cua-dro siguiente:

Tipo de OperaciónPeríodo de

Mantenimiento Mínimo (TM)

Condición

Operación de reporte 5 días hábilesReposición diaria de márgenes

Otras operaciones del mercado de capitales que requieran margen

10 días hábilesReposición diaria de márgenes

Créditos garantizados 20 días hábiles Revaluacióndiaria

Los créditos garantizados son operaciones que originan una exposición garantizada mediante garantías reales mobiliarias sin derecho a reci-bir los márgenes con frecuencia.

Artículo 41º.- Condiciones para asignar un descuento nuloPara el caso de operaciones de reporte que satisfagan las condiciones siguientes y en las que la contraparte sea un participante esencial del mercado, las empresas podrán sustituir los ajustes especificados en el Artículo 38, por un ajuste de 0% cuando:

a) La exposición y el activo objeto de o entre-gado en la operación consisten en efectivo o en valores emitidos por un soberano a los cuales les corresponde un factor de ponde-ración por riesgo de 0% según el Subcapí-tulo III del presente Capítulo.

b) La exposición y el activo objeto de o entre-gado en la operación están expresados en la misma moneda.

c) La operación es overnight o la exposición y el activo objeto de o entregado en la ope-ración se valorizan diariamente a precios de mercado y están sujetas a reposición diaria de márgenes.

d) Ante el incumplimiento en la reposición de márgenes, el período para la liquidación del valor objeto de o entregado en la operación, contado desde la última valorización a pre-cio de mercado previa al incumplimiento, no será superior a cuatro (4) días hábiles.

e) La operación se liquida a través de un siste-ma de liquidación aprobado para este tipo de operaciones.

f) La documentación del acuerdo cumple con los estándares del mercado para este tipo de operaciones.

g) En la documentación de la operación se especifica que si la contraparte incumple la obligación de entregar efectivo o valores, o de reponer el margen, o cualquier otra obligación establecida, la operación podrá cancelarse inmediatamente.

h) En caso de cualquier evento de incumpli-miento de la contraparte, la empresa tiene derecho irrestricto y legalmente exigible de tomar posesión inmediata del activo objeto de o entregado en la operación y liquidarla para su propio beneficio.

Artículo 106º.- Madurez - Método IRB básico (M)Las empresas que utilicen el método IRB básico considerarán una madurez (M) de 2.5 años,

aSeSor empreSariaL

Sección normaS LegaLeS

40

excepto en el caso de operaciones de reporte en las que la madurez será de seis (6) meses.

Artículo 107º.- Madurez - Método IRB avanzado (M)Las empresas que utilicen el método IRB avan-zado deberán calcular la madurez (M) de acuerdo con la siguiente fórmula.Enlace Web: Fórmula (PDF).

Donde:

CFt =Flujo de caja (principal, intereses y comi-siones) que el prestatario deberá pagar con arreglo al contrato en el período T

t = Período medido en años de cada flujo de caja residual

Cuando la empresa no pueda calcular la ma-durez de los pagos contractuales según lo indi-cado en la fórmula previa, esta podrá estimar M según los términos del contrato de préstamo (vencimiento nominal del contrato).Para el caso de operaciones del mercado de capitales como derivados extrabursátiles, prés-tamos con margen u operaciones de reporte con un vencimiento original menor a un año; si la documentación establece reposición diaria de márgenes, y se permite la rápida liquida-ción de la garantía o del activo objeto de o entregado en la operación de reporte ante el evento de incumplimiento o falta de cobertura del margen, la fórmula será la siguiente:Enlace Web: Fórmula (PDF).

Donde:

CFt =

Flujo de caja (principal, intereses y comi-siones) que el prestatario o enajenante en operaciones de reporte deberá pagar con arreglo al contrato en el período t

t = Período medido en años de cada flujo de caja residual”

Artículo Segundo.- Sustituir los artículos 18, 19 y 24 del Reglamento para la Gestión del Riesgo de Liquidez, aprobado por la Resolu-ción SBS Nº 9075-2012 y sus normas modifi-catorias, por los siguientes textos:

“Artículo 18º.- Activos líquidosPara el cálculo de los ratios de liquidez se deben considerar como activos líquidos los si-guientes conceptos, así como sus rendimientos devengados:

a) Cajab) Fondos disponibles en el BCRPc) Fondos disponibles en empresas del siste-

ma financiero nacionald) Fondos disponibles en bancos del exterior

de primera categoríae) Fondos interbancarios netos activosf) Valores representativos de deuda emitidos

por el BCRPg) Valores representativos de deuda emitidos

por el Gobierno Centralh) Certificados de depósito negociables y cer-

tificados bancarios emitidos por empresas del sistema financiero nacional

i) Valores representativos de deuda pública y de los sistemas financiero y de seguros del exterior, calificados con grado de inversión por al menos una clasificadora de riesgo a satisfacción de la Superintendencia, y que coticen en mecanismos centralizados de negociación

j) Otros que determine la Superintendencia mediante normas de carácter general

Para la determinación de los activos líqui-dos se deben tomar en cuenta las siguien-tes restricciones:- No se deben considerar valores repre-

sentativos de deuda clasificados como inversiones a vencimiento, salvo que se trate de valores emitidos por el Banco

Central de Reserva del Perú o por el Gobierno Central.

- No deberán incluirse dentro de los acti-vos señalados en los literales f), g), h), i) y j) los montos de los activos objeto de o entregados en operaciones de re-porte.

Artículo 19º.- Pasivos de corto plazoPara el cálculo de los ratios de liquidez se de-ben considerar como pasivos de corto plazo los siguientes conceptos, así como los intereses por pagar asociados con ellos:

a) Obligaciones a la vistab) Obligaciones con instituciones recaudado-

ras de tributosc) Fondos interbancarios netos pasivosd) Obligaciones por cuentas de ahorroe) Obligaciones por cuentas a plazo, cuando

el vencimiento ocurra dentro de los tres-cientos sesenta (360) días siguientes, ex-cluyendo el saldo de los depósitos CTS

f) Adeudos y obligaciones financieras con instituciones del país, con vencimiento re-sidual de hasta 360 días

g) Adeudos y obligaciones financieras con instituciones del exterior, con vencimiento residual de hasta 360 días

h) Valores, títulos y obligaciones en circula-ción cuyo vencimiento ocurra dentro de los trescientos sesenta (360) días siguientes

i) Cuentas por pagar por ventas en corto Para la determinación de los pasivos de

corto plazo se deben tomar en cuenta las siguientes restricciones:- Se deberán considerar en el literal h)

los montos de los valores, títulos y obli-gaciones en circulación emitidos por la empresa sobre los cuales existen compromisos u opciones de redención anticipada a favor del inversionista o tenedor de los valores, cuyos plazos o fechas de ejercicio respectivamente, estén comprendidos en los trescientos sesenta (360) días siguientes.

Artículo 24º.- Plan de contingencia de liquidezd) Estrategias de gestión de activos y pasivos El plan de contingencia debe considerar

estrategias de gestión de activos para res-ponder a la crisis de liquidez, como, por ejemplo, la venta de instrumentos de in-versión o su utilización en operaciones de reporte. Asimismo, se deben establecer las estrategias de financiamiento, como, por ejemplo, la utilización de líneas de crédi-to. Además, se deberá tener en cuenta las correlaciones existentes entre la estrategia de las fuentes de financiamiento y las con-diciones de mercado, puesto que fuentes de financiamiento fiables en condiciones normales podrían dejar de serlo en condi-ciones de estrés.”

Artículo Tercero.- Modificar el Manual de Contabilidad para las Empresas del Sistema Financiero, aprobado por la Resolución SBS Nº 895-98 y sus normas modificatorias y com-plementarias, de acuerdo con lo señalado en el Anexo “A”, el cual se publica en el Portal Institucional (www.sbs.gob.pe), conforme a lo dispuesto en el Decreto Supremo Nº 001-2009-JUS.

Artículo Cuarto.- La presente Resolución en-trará en vigencia el 1 de enero de 2016, salvo lo referente a la presentación de los Anexos Nº 15-C “Posición Mensual de Liquidez” y Nº 16-A “Cuadro de Liquidez por Plazos de Vencimiento” del Manual de Contabilidad que entrarán en vigencia para la información correspondiente al mes de enero de 2016, lo referente a la presentación del Anexo Nº 16-B

“Simulación de Escenarios de Estrés y Plan de Contingencia” del Manual de Contabilidad que entrará en vigencia para la información correspondiente al mes de marzo de 2016, lo contemplado en el numeral III.5 que entrará en vigencia al día siguiente de su publica-ción, y lo contemplado en los numerales II.76, II.155, II.156, II.164, III.6 y III.20 del Anexo A que entrarán en vigencia para la información correspondiente al mes de diciembre 2015.Regístrese, comuníquese y publíquese.FIRMAVer Anexos publicados en el Diario Oficial El Peruano de esa fecha.

SBSModifican el Capítulo V “Información

Complementaria” del Manual de Con-tabilidad para las Empresas del Sistema

FinancieroRESOLUCIÓN SBS N° 6232-2015

EL SUPERINTENDENTE DE BANCA, SEGU-ROS Y ADMINISTRADORAS PRIVADAS DE

FONDOS DE PENSIONESLima, 14 de octubre de 2015RESUELVE:Artículo Primero.- Modifíquese el Capítulo V “Información Complementaria” del Manual de Contabilidad eliminando el Anexo Nº 1-C “Operaciones de Reporte y Pactos de Recom-pra” y sus notas, e incorporando los Anexos Nº 1-C1 “Operaciones de Reporte de Valores” y Nº 1-C2 “Operaciones de Reporte de Mo-nedas con el BCRP” y sus notas de acuerdo con los formatos que se adjuntan a la presente Resolución, los cuales se publican en el Por-tal Institucional (www.sbs.gob.pe), conforme a lo dispuesto en el Decreto Supremo Nº 001-2009-JUS. La periodicidad de los citados Ane-xos es semanal, remitiéndose dentro de los dos (2) días hábiles posteriores a la fecha del reporte, a través del software “Submódulo de Captura y Validación Externa” (SUCAVE).Artículo Segundo.- Lo dispuesto en la pre-sente Resolución entra en vigencia a partir de la información correspondiente a noviembre de 2015.Regístrese, comuníquese y publíquese.FIRMA

18 DE OCTUBRE

SUNATAprueban formularios virtuales para la declaración y pago de las retenciones y percepciones del IGV a través de SUNAT

Virtual

RESOLUCIÓN DE SUPERINTENDENCIAN° 285-2015/SUNAT

Lima, 15 de octubre de 2015 SE RESUELVE: Artículo 1°.- DEFINICIONESPara efecto de la presente resolución se en-tenderá por:

1. Agentes :

- Al agente de retención del Régimen de retenciones del IGV, regulado en la Resolución de Superintendencia N° 037-2002/SUNAT y normas modifi catorias, y;

- Al agente de percepción de los regíme-nes de percepciones del IGV regulados en el Título II de la Ley N° 29173 y nor-mas modifi catorias, la Resolución de Superintendencia N° 128- 2002/SU-NAT – Régimen de percepciones del

Segunda Quincena - octubre 2015

Sección normaS LegaLeS

41

IGV aplicable a la adquisición de combustible y normas modificatorias y la Resolución de Superintendencia N° 058-2006/SUNAT – Régimen de percepciones del IGV aplicable a la venta de bienes y normas modificato-rias.

2. B a n c o ( s )habilitado(s)

A la(s) entidad(es) bancaria(s) a que se refi ere el inciso f) del artículo 1° de la Reso-lución de Superintendencia N° 038-2010/SUNAT y normas modifi catorias, que dicta medidas para facilitar el pago de la deuda tributaria a través de SUNAT Virtual o en los Bancos habilitados utilizando el NPS.

3. Clave SOL :

Al texto conformado por números y le-tras, de conocimiento exclusivo del usua-rio de SOL, que asociado al código de usuario, otorga privacidad en el acceso a ese sistema, según el inciso e) del artículo 1° de la Resolución de Superintendencia N° 109-2000/ SUNAT y normas modifi catorias.

4. Código de usuario :

Al texto conformado por números y le-tras que permite identifi car al usuario de SOL que ingresa a ese sistema, según el inciso d) del artículo 1° de la Resolución de Superintendencia N° 109-2000/ SU-NAT y normas modificatorias.

5. IGV :

Al impuesto general a las ventas, regula-do en el Texto Único Ordenado (TUO) de la Ley del Impuesto General a las Ventas (IGV) e Impuesto Selectivo al Consumo (ISC), aprobado por el Decreto Supremo N° 055-99-EF y normas modificatorias.

6. NPS :

Al número de pago SUNAT a que se refi ere el inciso e) del artículo 1° de la Resolución de Superintendencia N° 038-2010-SUNAT y normas modifica-torias.

7. SEE :

Al Sistema de Emisión Electrónica creado mediante la Resolución de Superinten-dencia N° 300-2014/ SUNAT y normas modifi catorias, que comprende a los sistemas de emisión electrónica de los comprobantes de retención y de los comprobantes de percepción: SEE – SOL y SEE – Del contribuyente.

8. S U N A T Operacio-nes en Lí-nea - SOL :

Al sistema informático disponible en inter-net que permite realizar operaciones en forma telemática entre el usuario de SOL y la SUNAT, según el inciso a) del artículo 1° de la Resolución de Superintendencia N°109-2000/SUNAT y normas modifi-catorias.

9. SUNAT Vir-tual :

Al portal de la SUNAT en la internet, cuya dirección es http://www.sunat.gob.pe.

Cuando se mencione un artículo sin indicar la norma legal a la que corresponde, se entiende referido a la presente resolución; y, cuando se señale un inciso o numeral sin precisar el artí-culo al que pertenece, se entiende que corres-ponde al artículo o inciso, respectivamente, en el que se menciona.

Artículo 2º.- Ámbito de AplicaciónLa presente resolución tiene por finalidad aprobar las normas para que los Agentes pue-dan, de manera opcional, utilizar los formula-rios virtuales que se aprueban en el artículo 3°, para presentar la declaración y realizar el pago de las retenciones y de las percepciones del IGV aplicables a la adquisición de com-bustible y a la venta de bienes, a través de SUNAT Virtual.Alternativamente, los Agentes podrán seguir utilizando el PDT Agentes de Retención, For-mulario Virtual N° 626, el PDT - Agentes de Percepción, Formulario Virtual N° 633 y el PDT - Percepciones a las ventas internas, Formula-rio Virtual N° 697.

Artículo 3º.- Aprobación de los formula-rios virtuales3.1 Apruébanse los formularios virtuales si-guientes:a. Formulario Virtual N° 626 - Agentes de

retención: Para declarar y pagar las reten-ciones del IGV reguladas en la Resolución de Superintendencia N° 037-2002/SUNAT y normas modificatorias.

b. Formulario Virtual N° 633 - Agentes de percepción: Para declarar y pagar las per-cepciones del IGV aplicables a la adquisi-ción de combustible reguladas en el Título II de la Ley N° 29173 y normas modifica-torias y en la Resolución de Superintenden-cia N° 128-2002/SUNAT y normas modifi catorias.

c. Formulario Virtual N° 697 - Agentes de per-cepción ventas internas: Para declarar y pagar las percepciones del IGV aplicable a la venta de bienes reguladas en el Título II de la Ley N° 29173 y normas modifi ca-torias y en la Resolución de Superintenden-cia N° 058-2006/SUNAT y normas modifi catorias.

3.2 Las declaraciones y pagos por los cuales se podrán utilizar los formularios virtuales se-ñalados en el inciso 3.1, son los que corres-pondan al período enero de 2016 y siguientes.3.3 Para los períodos anteriores a enero de 2016 se deben utilizar el PDT Agentes de Retención, Formulario Virtual N° 626, el PDT - Agentes de Percepción, Formulario Virtual N° 633 y el PDT - Percepciones a las ventas internas, Formulario Virtual N° 697, según co-rresponda.Artículo 4º.- Forma y condiciones para presentar la declaración y pagar las re-tenciones o percepciones del IGV4.1 El contribuyente que opte por presentar a través de SUNAT Virtual los formularios vir-tuales aprobados en el artículo anterior debe contar con código de usuario y clave SOL.4.2 Debe tener la calidad de agente de re-tención o agente de percepción en el período por el cual presenta la declaración a través de SUNAT Virtual.4.3 Para efectuar la declaración el Agente deberá:1. Ingresar a SUNAT Operaciones en Línea

con su código de usuario y clave SOL.2. Seleccionar el formulario virtual a presen-

tar e ingresar el período a declarar.3. Verificar la información personalizada

que automáticamente consignará SUNAT Operaciones en Línea.

Dicha información corresponde a la ob-tenida de los comprobantes de retención o de percepción emitidos a través del SEE y de aquellos entregados en formatos im-presos que hubieran sido declarados a la SUNAT, de manera previa a la presenta-ción de la declaración.

4. De estar de acuerdo con la referida infor-mación, debe seguir las indicaciones de SUNAT Operaciones en Línea.

5. De considerar que la información consig-nada por SUNAT Operaciones en Línea no es la que corresponde, debe realizar los ajustes de la información relacionada a los comprobantes de retención o de per-cepción emitidos de manera electrónica en el SEE, de acuerdo a lo establecido en la Resolución de Superintendencia N° 274-2015/SUNAT. Asimismo, tratándose de los comprobantes de retención o de per-cepción entregados en formatos impresos que hubieran sido declarados a la SUNAT, debe remitir un nuevo resumen diario de comprobantes de retención o de percep-ción con la información actualizada, con-siderando lo establecido en la Resolución de Superintendencia N° 300-2014/SUNAT y normas modificatorias.

Luego de haber corregido la información relacionada a los comprobantes de reten-ción o de percepción emitidos a través del SEE o en formatos impresos, según sea el caso, el Agente puede ejecutar nuevamen-te el procedimiento que se detalla en los numerales 1 al 4.

4.4 Para cancelar el importe a pagar indicado en la declaración presentada a través de SU-NAT Virtual, se podrá optar por alguna de las modalidades que se indican a continuación:a) Pago mediante débito en cuenta: En esta

modalidad, se ordena el débito en cuenta del importe a pagar al banco que se selec-cione de la relación de bancos que tiene habilitada SUNAT Virtual y con el cual ha celebrado previamente un convenio de afi liación al servicio de pago de tributos con cargo en cuenta.

La cuenta en la que se realizará el débito es de conocimiento exclusivo del Agente y del banco.

b) Pago mediante tarjeta de crédito o débito: En esta modalidad, se ordena el cargo en una tarjeta de crédito o débito del importe a pagar al emisor u operador de tarjeta de crédito o débito que se seleccione de la re-lación que tiene habilitada SUNAT Virtual y con el cual previamente existe afi liación al servicio de pagos por internet.

c) También se puede cancelar el importe a pagar en el(los) Banco(s) habilitado(s) utili-zando el NPS.

Para dicho efecto se debe seguir el procedi-miento establecido en el artículo 8° de la Re-solución de Superintendencia N° 038-2010/SUNAT y normas modifi catorias, así como las instrucciones del sistema.Artículo 5º.- Causales de rechazoLas causales de rechazo de los formularios virtuales, aprobados en el artículo 3°, son las siguientes:5.1 Tratándose del pago con débito en cuenta:a) Que el Agente no posea cuenta afi liada;b) Que la cuenta no posea los fondos sufi

cientes para cancelar el importe a pagar; o,

c) Que no se pueda establecer comunicación con el servicio de pago del banco.

5.2 Tratándose del pago mediante tarjeta de crédito o débito:a) Que no se utilice una tarjeta de crédito o

débito afi liada al servicio de pagos por internet.

b) Que la operación mediante tarjeta de crédito o débito no sea aprobada por el operador de la tarjeta de crédito o débito correspondiente.

c) Que no se pueda establecer comunicación con el servicio de pago del operador de la tarjeta de crédito o débito.

5.3 En cualquier caso, cuando la recepción de la declaración y/o pago no se realice por un corte en el sistema.5.4 Cuando se hubiera optado por realizar la cancelación de las retenciones o percepciones en los Bancos habilitados utilizando el NPS y este no se genere por un corte en el sistema.En caso se produzca alguna de las causales derechazo, el formulario virtual será considerado como no presentado.Artículo 6º.- Constancia de presentación de la declaración y pago La constancia de presentación es el único comprobante de la operación efectuada por el Agente, la cual se emitirá de acuerdo a lo siguiente:6.1 Tratándose de declaraciones sin importe a pagar, de no mediar causal de rechazo, SU-NAT Operaciones en Línea emitirá la constan-cia de presentación que contiene el detalle de lo declarado y el respectivo número de orden.6.2 En el caso de declaraciones con importe a pagar que hayan sido canceladas mediante débito en cuenta, de no mediar causal de re-chazo, SUNAT Operaciones en Línea emitirá la constancia de presentación de la declara-ción y pago, en la que se indicará el detalle

aSeSor empreSariaL

Sección normaS LegaLeS

42

de lo declarado, el número de la operación de pago realizada a través del banco, así como el respectivo número de orden.6.3 Tratándose de declaraciones con importe a pagar que hayan sido canceladas mediante tar-jeta de crédito o débito, de no mediar causal de rechazo, SUNAT Operaciones en Línea emitirá la constancia de presentación de la declaración y pago, en la que se indicará el detalle de lo de-clarado, el número de la operación de pago rea-lizada, así como del respectivo número de orden.6.4 Tratándose de declaraciones en las que se opte por realizar la cancelación del importe a pagar en el(los) Banco(s) habilitado(s) utilizan-do el NPS, de no mediar causal de rechazo, SUNAT Operaciones en Línea emitirá la cons-tancia de presentación de la declaración, la misma que contendrá el detalle de lo declara-do y el respectivo número de orden.La referida constancia podrá ser impresa, guardada y/o enviada al correo electrónico que señale el Agente.

Artículo 7º.- DECLARACIÓN SUSTITUTO-RIA Y RECTIFICATORIA

7.1 Los formularios virtuales aprobados en el artí-culo 3° pueden ser utilizados para presentar decla-raciones sustitutorias y rectifi catorias de las reten-ciones y percepciones del IGV que correspondan al período enero de 2016 y siguientes, sea que estas hayan sido presentadas mediante dichos for-mularios o utilizando los PDT respectivos.Del mismo modo, se podrán emplear los PDT para sustituir o rectifi car una declaración pre-sentada mediante los formularios virtuales an-tes indicados.7.2 Para sustituir o rectifi car una declaración mediante la presentación de un formulario vir-tual, el Agente:1. De estar de acuerdo con la información

personalizada que automáticamente con-signará SUNAT Operaciones en Línea, debe seguir las indicaciones de dicho sistema.

2. Cuando la información personalizada no corresponda a la que se pretende sustituir o rectifi car, debe modifi car previamente

en el SEE la información sobre los com-probantes de retención o de percepción emitidos a través de dicho sistema o de los entregados en formatos impresos que hubieran sido declarados a la SUNAT, de acuerdo a lo establecido en el numeral 5 del inciso 4.3 del artículo 4°.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- VIGENCIALa presente resolución entrará en vigencia el 1 de enero de 2016.

DISPOSICIÓN COMPLEMENTARIA MODIFICATORIA

Única.- MODIFICACIÓN DE LAS RESO-LUCIONES DE SUPERINTENDENCIA N°s 037-2002/SUNAT, 128-2002/SUNAT y 058-2006/SUNAT Y NORMAS MODIFICATORIAS1.1 Sustitúyase el primer párrafo del artículo

9° de la Resolución de Superintendencia N° 037-2002/SUNAT y normas modifi catorias, por el texto siguiente:

“Artículo 9°.- DECLARACIÓN Y PAGO DEL AGENTE DE RETENCIÓNEl agente de retención declarará el monto total de las retenciones practicadas en el período y efectuará el pago respectivo utilizando el PDT - Agentes de Retención, Formulario Virtual N° 626 o el Formulario Virtual N° 626 - Agentes de retención. El referido PDT o formulario vir-tual deben ser presentados inclusive cuando no se hubieran practicado retenciones en el período.(…).”1.2 Sustitúyase el primer párrafo del artículo

8° de la Resolución de Superintendencia N° 128-2002/SUNAT y normas modifi-catorias, por el texto siguiente:

“Artículo 8°.- DECLARACIÓN Y PAGO DEL AGENTE DE PERCEPCIÓNEl agente de percepción declarará el monto total de las percepciones practicadas en el período y efectuará el pago respectivo utilizando el PDT - Agentes de Percepción, Formulario Virtual N° 633 o el Formulario Virtual N° 633 -Agentes de percepción. El referido PDT o formulario virtual

deben ser presentados respecto de los períodos por los cuales se mantenga la calidad de agente de percepción aun cuando no se hubieran practi-cado percepciones en alguno de ellos.(…).”1.3 Sustitúyase el primer y segundo párra-

fos del inciso 12.1 del artículo 12° de la Resolución de Superintendencia N° 058-2006/SUNAT y normas modifi catorias, por los textos siguientes:

“Artículo 12°.- DECLARACIÓN Y PAGO DEL AGENTE DE PERCEPCIÓN12.1 El agente de percepción declarará el monto total de las percepciones practicadas en el período y efectuará el pago respectivo utilizando el PDT - Percepciones a las ventas internas, Formulario Virtual N° 697 o el Formu-lario Virtual N° 697 - Agentes de percepción ventas internas.El referido PDT o formulario virtual deben serpresentados respecto de los períodos por los cuales se mantenga la calidad de agente de percepción aun cuando no se hubieran practi-cado percepciones en alguno de ellos.(…).”Regístrese, comuníquese y publíquese.FIRMA

20 DE OCTUBRE

INEIAprueban Índices Unificados de Precios para las seis Áreas Geográficas corres-

pondientes al mes de setiembre de 2015

RESOLUCIÓN JEFATURAL N° 385-2015-INEI

Lima, 16 de octubre de 2015

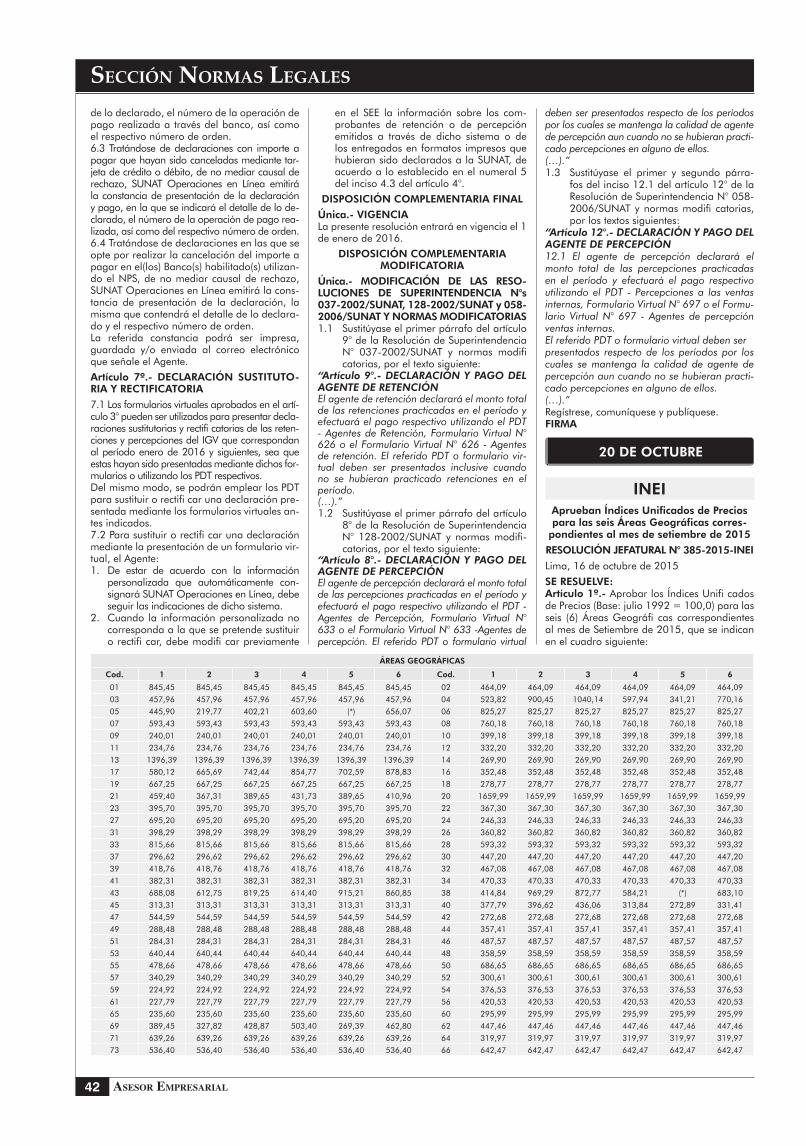

SE RESUELVE:Artículo 1º.- Aprobar los Índices Unifi cados de Precios (Base: julio 1992 = 100,0) para las seis (6) Áreas Geográfi cas correspondientes al mes de Setiembre de 2015, que se indican en el cuadro siguiente:

ÁREAS GEOGRÁFICAS

Cod. 1 2 3 4 5 6 Cod. 1 2 3 4 5 6

01 845,45 845,45 845,45 845,45 845,45 845,45 02 464,09 464,09 464,09 464,09 464,09 464,09

03 457,96 457,96 457,96 457,96 457,96 457,96 04 523,82 900,45 1040,14 597,94 341,21 770,16

05 445,90 219,77 402,21 603,60 (*) 656,07 06 825,27 825,27 825,27 825,27 825,27 825,27

07 593,43 593,43 593,43 593,43 593,43 593,43 08 760,18 760,18 760,18 760,18 760,18 760,18

09 240,01 240,01 240,01 240,01 240,01 240,01 10 399,18 399,18 399,18 399,18 399,18 399,18

11 234,76 234,76 234,76 234,76 234,76 234,76 12 332,20 332,20 332,20 332,20 332,20 332,20

13 1396,39 1396,39 1396,39 1396,39 1396,39 1396,39 14 269,90 269,90 269,90 269,90 269,90 269,90

17 580,12 665,69 742,44 854,77 702,59 878,83 16 352,48 352,48 352,48 352,48 352,48 352,48

19 667,25 667,25 667,25 667,25 667,25 667,25 18 278,77 278,77 278,77 278,77 278,77 278,77

21 459,40 367,31 389,65 431,73 389,65 410,96 20 1659,99 1659,99 1659,99 1659,99 1659,99 1659,99

23 395,70 395,70 395,70 395,70 395,70 395,70 22 367,30 367,30 367,30 367,30 367,30 367,30

27 695,20 695,20 695,20 695,20 695,20 695,20 24 246,33 246,33 246,33 246,33 246,33 246,33

31 398,29 398,29 398,29 398,29 398,29 398,29 26 360,82 360,82 360,82 360,82 360,82 360,82

33 815,66 815,66 815,66 815,66 815,66 815,66 28 593,32 593,32 593,32 593,32 593,32 593,32

37 296,62 296,62 296,62 296,62 296,62 296,62 30 447,20 447,20 447,20 447,20 447,20 447,20

39 418,76 418,76 418,76 418,76 418,76 418,76 32 467,08 467,08 467,08 467,08 467,08 467,08

41 382,31 382,31 382,31 382,31 382,31 382,31 34 470,33 470,33 470,33 470,33 470,33 470,33

43 688,08 612,75 819,25 614,40 915,21 860,85 38 414,84 969,29 872,77 584,21 (*) 683,10

45 313,31 313,31 313,31 313,31 313,31 313,31 40 377,79 396,62 436,06 313,84 272,89 331,41

47 544,59 544,59 544,59 544,59 544,59 544,59 42 272,68 272,68 272,68 272,68 272,68 272,68

49 288,48 288,48 288,48 288,48 288,48 288,48 44 357,41 357,41 357,41 357,41 357,41 357,41

51 284,31 284,31 284,31 284,31 284,31 284,31 46 487,57 487,57 487,57 487,57 487,57 487,57

53 640,44 640,44 640,44 640,44 640,44 640,44 48 358,59 358,59 358,59 358,59 358,59 358,59

55 478,66 478,66 478,66 478,66 478,66 478,66 50 686,65 686,65 686,65 686,65 686,65 686,65

57 340,29 340,29 340,29 340,29 340,29 340,29 52 300,61 300,61 300,61 300,61 300,61 300,61

59 224,92 224,92 224,92 224,92 224,92 224,92 54 376,53 376,53 376,53 376,53 376,53 376,53

61 227,79 227,79 227,79 227,79 227,79 227,79 56 420,53 420,53 420,53 420,53 420,53 420,53

65 235,60 235,60 235,60 235,60 235,60 235,60 60 295,99 295,99 295,99 295,99 295,99 295,99

69 389,45 327,82 428,87 503,40 269,39 462,80 62 447,46 447,46 447,46 447,46 447,46 447,46

71 639,26 639,26 639,26 639,26 639,26 639,26 64 319,97 319,97 319,97 319,97 319,97 319,97

73 536,40 536,40 536,40 536,40 536,40 536,40 66 642,47 642,47 642,47 642,47 642,47 642,47

Segunda Quincena - octubre 2015

Sección normaS LegaLeS

43

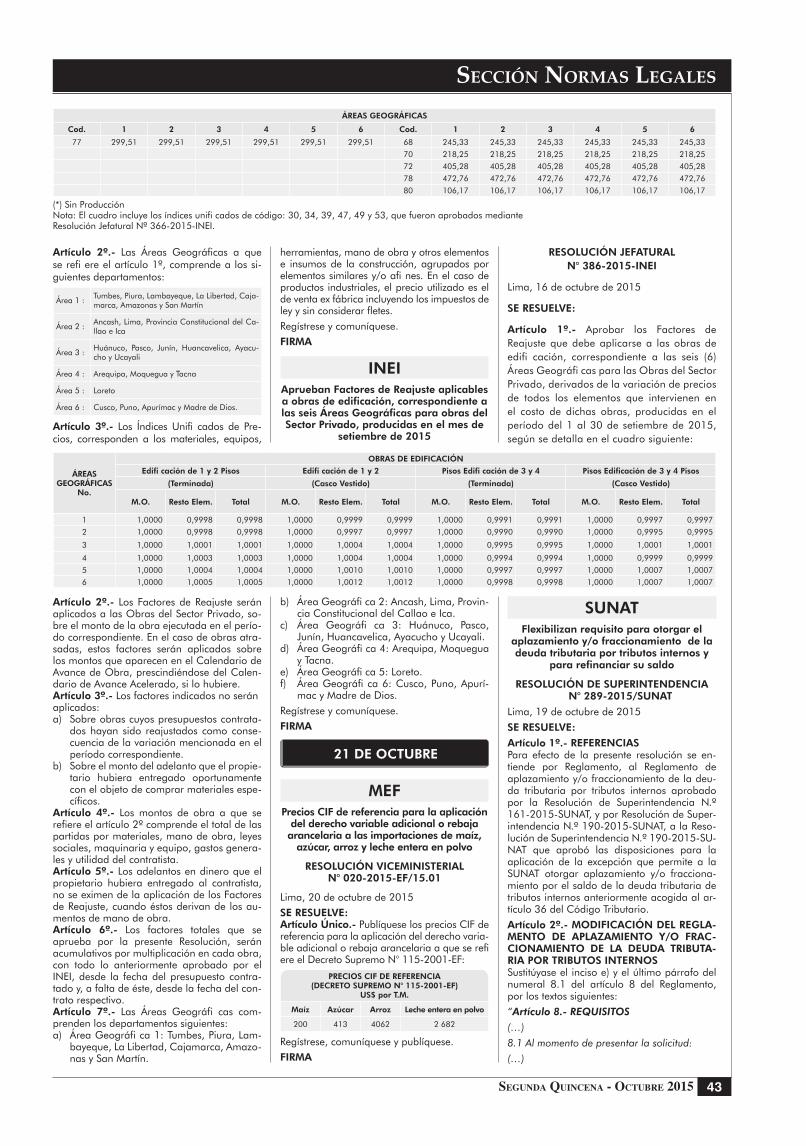

(*) Sin ProducciónNota: El cuadro incluye los índices unifi cados de código: 30, 34, 39, 47, 49 y 53, que fueron aprobados medianteResolución Jefatural Nº 366-2015-INEI.

ÁREAS GEOGRÁFICAS

Cod. 1 2 3 4 5 6 Cod. 1 2 3 4 5 6

77 299,51 299,51 299,51 299,51 299,51 299,51 68 245,33 245,33 245,33 245,33 245,33 245,33

70 218,25 218,25 218,25 218,25 218,25 218,25

72 405,28 405,28 405,28 405,28 405,28 405,28

78 472,76 472,76 472,76 472,76 472,76 472,76

80 106,17 106,17 106,17 106,17 106,17 106,17

Artículo 2º.- Las Áreas Geográficas a que se refi ere el artículo 1º, comprende a los si-guientes departamentos:

Área 1 : Tumbes, Piura, Lambayeque, La Libertad, Caja-marca, Amazonas y San Martín

Área 2 : Ancash, Lima, Provincia Constitucional del Ca-llao e Ica

Área 3 : Huánuco, Pasco, Junín, Huancavelica, Ayacu-cho y Ucayali

Área 4 : Arequipa, Moquegua y Tacna

Área 5 : Loreto

Área 6 : Cusco, Puno, Apurímac y Madre de Dios.

Artículo 3º.- Los Índices Unifi cados de Pre-cios, corresponden a los materiales, equipos,

ÁREAS GEOGRÁFICAS

No.

OBRAS DE EDIFICACIÓN

Edifi cación de 1 y 2 Pisos Edifi cación de 1 y 2 Pisos Edifi cación de 3 y 4 Pisos Edificación de 3 y 4 Pisos

(Terminada) (Casco Vestido) (Terminada) (Casco Vestido)

M.O. Resto Elem. Total M.O. Resto Elem. Total M.O. Resto Elem. Total M.O. Resto Elem. Total

1 1,0000 0,9998 0,9998 1,0000 0,9999 0,9999 1,0000 0,9991 0,9991 1,0000 0,9997 0,9997

2 1,0000 0,9998 0,9998 1,0000 0,9997 0,9997 1,0000 0,9990 0,9990 1,0000 0,9995 0,9995

3 1,0000 1,0001 1,0001 1,0000 1,0004 1,0004 1,0000 0,9995 0,9995 1,0000 1,0001 1,0001

4 1,0000 1,0003 1,0003 1,0000 1,0004 1,0004 1,0000 0,9994 0,9994 1,0000 0,9999 0,9999

5 1,0000 1,0004 1,0004 1,0000 1,0010 1,0010 1,0000 0,9997 0,9997 1,0000 1,0007 1,0007

6 1,0000 1,0005 1,0005 1,0000 1,0012 1,0012 1,0000 0,9998 0,9998 1,0000 1,0007 1,0007

herramientas, mano de obra y otros elementos e insumos de la construcción, agrupados por elementos similares y/o afi nes. En el caso de productos industriales, el precio utilizado es el de venta ex fábrica incluyendo los impuestos de ley y sin considerar fletes.Regístrese y comuníquese.FIRMA

INEIAprueban Factores de Reajuste aplicables a obras de edificación, correspondiente a las seis Áreas Geográficas para obras del Sector Privado, producidas en el mes de

setiembre de 2015

RESOLUCIÓN JEFATURAL N° 386-2015-INEI

Lima, 16 de octubre de 2015

SE RESUELVE:

Artículo 1º.- Aprobar los Factores de Reajuste que debe aplicarse a las obras de edifi cación, correspondiente a las seis (6) Áreas Geográfi cas para las Obras del Sector Privado, derivados de la variación de precios de todos los elementos que intervienen en el costo de dichas obras, producidas en el período del 1 al 30 de setiembre de 2015, según se detalla en el cuadro siguiente:

Artículo 2º.- Los Factores de Reajuste serán aplicados a las Obras del Sector Privado, so-bre el monto de la obra ejecutada en el perío-do correspondiente. En el caso de obras atra-sadas, estos factores serán aplicados sobre los montos que aparecen en el Calendario de Avance de Obra, prescindiéndose del Calen-dario de Avance Acelerado, si lo hubiere.Artículo 3º.- Los factores indicados no seránaplicados:a) Sobre obras cuyos presupuestos contrata-

dos hayan sido reajustados como conse-cuencia de la variación mencionada en el período correspondiente.

b) Sobre el monto del adelanto que el propie-tario hubiera entregado oportunamente con el objeto de comprar materiales espe-cíficos.

Artículo 4º.- Los montos de obra a que se refiere el artículo 2º comprende el total de las partidas por materiales, mano de obra, leyes sociales, maquinaria y equipo, gastos genera-les y utilidad del contratista.Artículo 5º.- Los adelantos en dinero que el propietario hubiera entregado al contratista, no se eximen de la aplicación de los Factores de Reajuste, cuando éstos derivan de los au-mentos de mano de obra.Artículo 6º.- Los factores totales que se aprueba por la presente Resolución, serán acumulativos por multiplicación en cada obra, con todo lo anteriormente aprobado por el INEI, desde la fecha del presupuesto contra-tado y, a falta de éste, desde la fecha del con-trato respectivo.Artículo 7º.- Las Áreas Geográfi cas com-prenden los departamentos siguientes:a) Área Geográfi ca 1: Tumbes, Piura, Lam-

bayeque, La Libertad, Cajamarca, Amazo-nas y San Martín.

b) Área Geográfi ca 2: Ancash, Lima, Provin-cia Constitucional del Callao e Ica.

c) Área Geográfi ca 3: Huánuco, Pasco, Junín, Huancavelica, Ayacucho y Ucayali.

d) Área Geográfi ca 4: Arequipa, Moquegua y Tacna.

e) Área Geográfi ca 5: Loreto.f) Área Geográfi ca 6: Cusco, Puno, Apurí-

mac y Madre de Dios.Regístrese y comuníquese.FIRMA

21 DE OCTUBRE

MEFPrecios CIF de referencia para la aplicación

del derecho variable adicional o rebaja arancelaria a las importaciones de maíz,

azúcar, arroz y leche entera en polvo

RESOLUCIÓN VICEMINISTERIAL N° 020-2015-EF/15.01

Lima, 20 de octubre de 2015SE RESUELVE:Artículo Único.- Publíquese los precios CIF de referencia para la aplicación del derecho varia-ble adicional o rebaja arancelaria a que se refi ere el Decreto Supremo N° 115-2001-EF:

PRECIOS CIF DE REFERENCIA(DECRETO SUPREMO N° 115-2001-EF)

US$ por T.M.

Maíz Azúcar Arroz Leche entera en polvo

200 413 4062 2 682

Regístrese, comuníquese y publíquese.FIRMA

SUNATFlexibilizan requisito para otorgar el

aplazamiento y/o fraccionamiento de la deuda tributaria por tributos internos y

para refinanciar su saldo

RESOLUCIÓN DE SUPERINTENDENCIA N° 289-2015/SUNAT

Lima, 19 de octubre de 2015

SE RESUELVE:

Artículo 1º.- REFERENCIASPara efecto de la presente resolución se en-tiende por Reglamento, al Reglamento de aplazamiento y/o fraccionamiento de la deu-da tributaria por tributos internos aprobado por la Resolución de Superintendencia N.º 161-2015-SUNAT, y por Resolución de Super-intendencia N.º 190-2015-SUNAT, a la Reso-lución de Superintendencia N.º 190-2015-SU-NAT que aprobó las disposiciones para la aplicación de la excepción que permite a la SUNAT otorgar aplazamiento y/o fracciona-miento por el saldo de la deuda tributaria de tributos internos anteriormente acogida al ar-tículo 36 del Código Tributario.

Artículo 2º.- MODIFICACIÓN DEL REGLA-MENTO DE APLAZAMIENTO Y/O FRAC-CIONAMIENTO DE LA DEUDA TRIBUTA-RIA POR TRIBUTOS INTERNOSSustitúyase el inciso e) y el último párrafo del numeral 8.1 del artículo 8 del Reglamento, por los textos siguientes:

“Artículo 8.- REQUISITOS(…)

8.1 Al momento de presentar la solicitud:

(…)

aSeSor empreSariaL

Sección normaS LegaLeS

44

e) No contar, al día calendario anterior a la presentación de la solicitud, con saldos en las cuentas del Banco de la Nación por ope-raciones sujetas al Sistema de Pago de Obli-gaciones Tributarias (SPOT) ni ingresos como recaudación pendientes de imputación por parte del deudor tributario, salvo en el caso que la deuda tributaria que se solicita apla-zar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

El cumplimiento de los requisitos señalados en los incisos c) y d) también será exigido a la fe-cha de emisión de la resolución correspondien-te.

(…).”.

Artículo 3º.- MODIFICACIÓN DE LA RE-SOLUCIÓN DE SUPERINTENDENCIA N.º 190-2015-SUNAT

Sustitúyase el inciso c) y el último párrafo del numeral 8.1 del artículo 8 de la Resolución de Superintendencia N.º 190-2015-SUNAT, por los textos siguientes:

“Artículo 8°.- REQUISITOS(…)

8.1 Al momento de presentar la solicitud de refinanciamiento:

(…)

c) No contar, al día calendario anterior a la presentación de la solicitud, con saldos en las cuentas del Banco de la Nación por operacio-nes sujetas al Sistema de Pago de Obligaciones Tributarias (SPOT) ni ingresos como recauda-ción pendientes de imputación por parte del deudor tributario, salvo en el caso que la deuda tributaria que se solicita refinanciar sea por re-galía minera o gravamen especial a la minería.

El cumplimiento de los requisitos señalados en los incisos a) y b) también es exigido a la fecha de emisión de la resolución correspondiente.

(…).”.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- VIGENCIA

La presente resolución entra en vigencia al día siguiente de su publicación en el diario oficial “El Peruano”.

DISPOSICIÓN COMPLEMENTARIA TRAN-SITORIA

Única.- DE LAS SOLICITUDES EN TRÁMITE

A partir de la entrada en vigencia de la presen-te norma, para la emisión de las resoluciones que resuelvan las solicitudes de acogimiento al aplazamiento y/o fraccionamiento a que se re-fiere el Reglamento y de las que resuelvan las solicitudes de acogimiento al refinanciamiento a que se refiere la Resolución de Superinten-dencia N.º 190-2015-SUNAT, presentadas a partir del 15 y 18 de julio de 2015 respectiva-mente, será de aplicación lo dispuesto en los últimos párrafos de los numerales 8.1 de los artículos 8 de las normas antes citadas, modifi-cados por la presente resolución.

Regístrese, comuníquese y publíquese.

FIRMA

22 DE OCTUBRE

SMVModifican Reglamento de los Mecanis-

mos Centralizados de Negociación para Valores de Deuda Pública e Instrumentos

Derivados de éstos

RESOLUCIÓN N° 023-2015-SMV/01

Lima, 20 de octubre de 2015

SE RESUELVE:

Artículo 1º.- Modificar el primer párrafo del artículo 21, el numeral 23.2 del artículo 23, el numeral 28.2 del artículo 28 y el numeral 30.9 del artículo 30 del Reglamento de los Mecanismos Centralizados de Negociación para Valores de Deuda Pública e Instrumentos Derivados de estos, conforme los siguientes textos:

“Artículo 21º.- Tipos de OperacionesEn el Mecanismo de Deuda Pública pueden realizarse operaciones al contado, operacio-nes a plazo, y operaciones de reporte a que hace referencia la Ley de las Operaciones de Reporte, Ley Nº 30052. El mecanismo deberá contar con un segmento para cada uno de los tipos de operación señaladas anteriormente, en el Módulo de Negociación Continua y en el Módulo de Registro.

(…)”

“Artículo 23º.- Del Módulo de Negociación ContinuaEl Módulo de Negociación Continua del Meca-nismo de Deuda Pública debe cumplir con los siguientes requisitos:

(…)

23.2 Operar sin cupos ni límites de contrapar-te. Sin perjuicio de lo anterior, un Participante del Mecanismo puede establecer restricciones para operar con ciertas contrapartes. Estas restricciones deben estar en función de la po-lítica interna del Participante del Mecanismo que las establezca.

(…)”

“Artículo 28º.- Condiciones para participar en un Mecanismo de Deuda Pública(…)

28.2 Las entidades que deseen afiliarse de-ben asegurarse que pueden acceder a los servicios de liquidación de la Entidad Admi-nistradora del SLV responsable de la liquida-ción de las operaciones del Mecanismo de Deuda Pública, como participantes directos del sistema, y si no fueran participantes di-rectos mediante la suscripción de un conve-nio para el encargo de la liquidación de las operaciones a un participante directo, que deberá establecer las obligaciones y respon-sabilidades del Participante del Mecanismo frente a sus posibles incumplimientos en la liquidación de operaciones en los SLV; o por otra modalidad de acceso que establezca la Entidad Administradora del SLV en su regla-mento interno.

El Participante del Mecanismo debe informar el nombre del participante directo responsa-ble de la liquidación de las operaciones rea-lizadas o registradas en un MCN de Deuda Pública.

(…)”

“Artículo 30º.- Obligaciones de los Partici-pantes del Mecanismo(…)

30.9 Contar con políticas internas a las que se refieren los numerales 23.2, 24.6 y 30.4 del Reglamento.”

Artículo 2º.- Incorporar el numeral 15.17 al artículo 15, tres primeros párrafos al artículo 32, y las Sexta y Sétima Disposiciones Com-plementarias y Finales al Reglamento de los Mecanismos Centralizados de Negociación para Valores de Deuda Pública e Instrumentos Derivados de estos, conforme los siguientes textos:

“Artículo 15º.- Obligaciones(…)

15.17 Llevar un registro de las restricciones para operar con las contrapartes a que se re-fiere el artículo 23.2 y de cualquier cambio en ellas; así como establecer en su Reglamento Interno los criterios o condiciones para deter-minar dichas restricciones.”

“Artículo 32º.- Incumplimiento de opera-cionesLa Entidad Administradora del SLV debe contar con un sistema de garantías que permita el cum-plimiento de la liquidación de las operaciones en caso de que los fondos o los valores no se encuentren disponibles en el plazo al que se pactó la operación, según los procedimientos que establezca en su reglamento interno. Sin perjuicio de ello, el uso del sistema de garantías se considera como un incumplimiento por parte del Participante del Mecanismo.

El sistema de garantías deberá desarrollarse teniendo en cuenta como mínimo factores que midan la exposición crediticia y de mercado de cada participante del SLV.

El participante del SLV debe cumplir en todo momento con las obligaciones que deriven del sistema de garantías que establezca la Entidad Administradora del SLV. La Entidad Adminis-tradora del SLV a través de sus reglamentos internos establecerá las consecuencias para quienes infrinjan sus obligaciones.

(…)”

“DISPOSICIONES COMPLEMENTARIAS Y FINALESSEXTA.- Módulo de Negociación ContinuaLo señalado en los numerales 23.2, 23.3 y 23.4 será exigible en tanto se cumpla con lo dispuesto en el artículo 4 de la Resolución Di-rectoral Nº 024-2015-EF-52.01.

SÉTIMA.- Sistema de GarantíasLa entidad administradora del SLV cuenta con un plazo de doce (12) meses para implementar un sistema de garantías, contados a partir de que la Unidad Responsable apruebe el Regla-mento de Operaciones de Reporte.”

Artículo 3º.- Derogar los numerales 25.2.2 y 25.13 del artículo 25 del Reglamento de los Mecanismos Centralizados de Negociación para Valores de Deuda Pública e Instrumentos Derivados de estos.

Artículo 4º.- Publicar la presente resolución en el Diario Oficial El Peruano y en el Portal del Mercado de Valores de la Superintenden-cia del Mercado de Valores (www.smv.gob.pe).

Regístrese, comuníquese y publíquese.

FIRMA

SMVModifican Reglamento del Fondo de Garantía, aprobado por Res. SMV N°

013-2011-SMV/01

RESOLUCIÓN SMV N° 024-2015-SMV/01

Lima, 20 de octubre de 2015

SE RESUELVE:

Artículo 1º.- Modificar los artículos 5 y 6, pri-mer párrafo del artículo 18, artículo 22, úl-timo párrafo del artículo 24, primer párrafo del artículo 25, artículo 26, primer párrafo del artículo 27, literal d) del artículo 28, y los ar-tículos 31 y 33 del Reglamento del Fondo de Garantía, aprobado por Resolución SMV Nº 013-2011-SMV-01, conforme a los siguientes textos:

Segunda Quincena - octubre 2015

Sección normaS LegaLeS

45

“Artículo 5º.- Retribución máxima por ad-ministración del FondoEl Administrador del Fondo podrá detraer anualmente del Fondo como retribución por la administración de éste hasta el uno por ciento (1%) de sus recursos, sustentado en el presu-puesto anual que apruebe el consejo directivo del Administrador del Fondo.El monto señalado en el párrafo anterior po-drá ser detraído mensualmente en cantidades distintas hasta el importe máximo indicado, si fuese necesario. El Administrador del Fondo deberá efectuar la liquidación del importe de-traído, la que deberá consignarse de manera detallada en los estados financieros del Admi-nistrador del Fondo. De existir un excedente, el Administrador del Fondo deberá devolver di-cho monto al Fondo dentro de los treinta días siguientes al cierre del ejercicio.Dicho porcentaje podrá ser utilizado adicional-mente y de manera excepcional, para asumir la defensa legal de los representantes de los miembros ante el consejo directivo, en los ca-sos en que hubiesen sido demandados o de-nunciados por actos, omisiones o decisiones realizadas en ejercicio de sus funciones como tales, y que se interpongan durante el ejercicio del cargo o inclusive dentro de los cinco años posteriores de haber dejado el cargo.En el caso de que se demuestre responsabi-lidad de las personas naturales que integren el consejo directivo en el proceso, éste deberá reembolsar el monto abonado por concepto de honorarios profesionales de la asesoría espe-cializada a la finalización del proceso.”“Artículo 6º.- Miembros del Administrador del FondoSon miembros del Administrador del Fondo todas las Sociedades Agentes que hayan cum-plido con acreditar el cumplimiento de los re-quisitos exigibles para operar.Los miembros del Administrador del Fondo deberán elaborar sus estatutos y realizar las acciones necesarias para su aprobación, así como para la designación de sus representan-tes ante el consejo directivo del Administrador del Fondo. Los representantes de las Socieda-des Agentes ante dicho consejo, son los miem-bros de éste.Una vez aprobados los estatutos del Adminis-trador del Fondo por Resolución de Superin-tendente, las solicitudes de aprobación de las modificaciones de dichos estatutos deberán acompañarse del acuerdo de la asamblea de miembros. En las asambleas participan con voz y voto, todos los miembros del Administrador del Fondo con excepción de aquellas Socie-dades Agentes cuya autorización de funciona-miento se encuentre suspendida.”“Artículo 18º.- Patrimonio del FondoEl Fondo está conformado por los aportes que realicen las Sociedades Agentes, por las ope-raciones a que se refiere el artículo 1 y según lo establecido en el siguiente párrafo. En ningún caso, las Sociedades Agentes podrán solicitar la restitución de los aportes efectuados al Fon-do.(…)”“Artículo 22º.- Recursos del FondoSon recursos del Fondo los siguientes:a) Los aportes y penalidades que abonan las

Sociedades Agentes;b) Las reposiciones a cargo de la Sociedad

Agente por ejecución del Fondo;c) Las rentas derivadas de las inversiones que

se efectúan con sus propios recursos;d) Las multas impuestas por la Bolsa a las

Sociedades Agentes por ventas descubier-tas a las que se refiere el Reglamento de

Operaciones en Rueda de Bolsa de la Bol-sa de Valores de Lima y sus disposiciones complementarias; así como sus respectivos intereses hasta la fecha de pago;

e) Los demás recursos que obtenga con apro-bación del Consejo Directivo, previa comu-nicación a la SMV.”

“Artículo 24º.- Conceptos materia de repo-sición del Fondo(…)En los casos previstos en los literales b), c) y d), la reposición de los importes respectivos, cubri-rá adicionalmente el interés legal devengado cuando así sea dispuesto por la autoridad ad-ministrativa, judicial o arbitral correspondien-te. La tasa de interés legal aplicable será la que fija el Banco Central de Reserva del Perú y que publica la Superintendencia de Banca, Seguros y AFP.”“Artículo 25º.- Forma de ejecutar el Fondo.La ejecución del Fondo comprende la reposi-ción al comitente perjudicado de los conceptos señalados en el artículo 24 del presente Regla-mento, incluyendo los beneficios adicionales e intereses legales cuando sea dispuesto por la autoridad administrativa, judicial, o arbitral correspondiente. La fecha de corte para el cál-culo de dichos conceptos será la que corres-ponda a las resoluciones administrativas firmes de la SMV y del INDECOPI, o de la resolución judicial o laudo arbitral con calidad de cosa juzgada.(...)”“Artículo 26º.- Decisiones que ejecutan el FondoLos recursos del Fondo serán dispuestos a favor de un comitente ante una resolución judicial o laudo arbitral con calidad de cosa juzgada, que disponga la aplicación de medi-das tendientes a reponer dinero en efectivo al comitente afectado.En el ámbito administrativo, el Fondo podrá ser ejecutado por resolución administrativa firme de la SMV, siempre que se haya ordenado una medida de reposición.Asimismo, podrá ejecutarse el Fondo, cuando INDECOPI, mediante resolución administrativa firme, hubiese ordenado a una Sociedad Agen-te el pago de dinero en efectivo a favor de un administrado por violación a las normas sobre protección al consumidor en el supuesto de que éste tenga la condición de consumidor final, siempre que se encuentre referido a actuacio-nes derivadas de la realización de operaciones y actividades a las que se refiere el artículo 1°.El Fondo podrá ejecutarse cuando la resolu-ción judicial o laudo arbitral con calidad de cosa juzgada o resolución administrativa firme se encuentre referida a alguno de los supuestos detallados en el artículo 28° y respecto de al-guno de los conceptos señalados en el artículo 24° del presente Reglamento, y la Sociedad Agente no haya cumplido con el pago ordena-do dentro del plazo señalado en el artículo 27° del presente Reglamento.Tratándose de resoluciones administrativas fir-mes, para su ejecución, además de los requisi-tos señalados precedentemente, éstas deberán ser presentadas al Administrador del Fondo dentro del plazo de cinco años contados a par-tir de la fecha de la emisión de la resolución administrativa respectiva.”“Artículo 27°.- Disposición de los recursos del FondoEl Fondo pagará al comitente afectado sólo en el caso de que la Sociedad Agente no cum-pla con hacerlo dentro del plazo de tres (3)

días contados a partir de la notificación de la decisión a que se refiere el artículo 26 del presente reglamento, salvo que se establezca un plazo distinto en la resolución judicial o laudo arbitral con calidad de cosa juzgada, o resolución administrativa firme que ordene su ejecución.(…)”“Artículo 28º.- Ejecución del Fondo El Fon-do solo podrá ser ejecutado cuando:(…)d) La actuación de la Sociedad Agente hubie-

se infringido las normas de protección al consumidor, según lo resuelto por INDE-COPI mediante resolución administrativa firme y siempre que cumpla con lo seña-lado en el artículo 26° del presente regla-mento.

(…)”“Artículo 31º.- Afectación contable respec-to de los recursos del FondoLa autoridad administrativa, judicial o arbitral, según corresponda, podrá disponer, median-te mandato motivado, el registro y afectación contable del importe relacionado con la de-nuncia, reclamo o demanda del comitente pre-suntamente afectado por la Sociedad Agente, para lo cual deberá informar al Administrador del Fondo la decisión adoptada.El registro se efectúa en previsión de los recur-sos necesarios para la reposición de los comi-tentes perjudicados, hasta donde alcancen los recursos del fondo de acuerdo con lo previsto en el artículo 29 del Reglamento, el cual se su-jetará a la eventualidad de que el resarcimien-to no pueda ser atendido por ser insuficiente el Fondo.”“Artículo 33º.- Estados FinancierosLos estados financieros auditados del Fondo al cierre de cada ejercicio deben ser presentados al Consejo Directivo para su aprobación a más tardar el 31 de marzo siguiente al cierre del ejercicio.Los estados financieros del Fondo deberán ser presentados a la SMV al día siguiente de su aprobación, con el fin de que puedan ser pu-blicados en el Portal de la SMV.”Artículo 2º.- Incorporar el artículo 6-A, el li-teral l) al artículo 13 y el artículo 28-A al Re-glamento del Fondo de Garantía aprobado por Resolución SMV Nº 013-2011-SMV-01, los que quedarán redactados de la siguiente manera:“Artículo 6º-A.- Aporte inicial al Fondo de GarantíaLas Sociedades Agentes deberán efectuar como aporte inicial al Fondo de Garantía, como requisito para iniciar sus operaciones, un importe equivalente al promedio de los aportes anuales efectuados por las Sociedades Agen-tes al Fondo, correspondiente a los cinco ejer-cicios anteriores al que se autorice a la nueva Sociedad Agente según el importe que será publicado en el Portal del Mercado de Valo-res de la SMV. Dicho aporte será pagado por única vez.”“Artículo 13º.- Funciones del consejo directivoEl consejo directivo del Administrador del Fon-do tiene las siguientes funciones:(….)l. Pronunciarse por las resoluciones judiciales y laudos arbitrales con calidad de cosa juzgada y resoluciones administrativas firmes, que reconoz-can una obligación de pago de dinero o de valo-res por parte de una Sociedad Agente a favor de algún comitente en el mercado de valores.”

aSeSor empreSariaL

Sección normaS LegaLeS

46

“Artículo 28º-A.- Orden de prelación para el pago a comitentesLas resoluciones administrativas de la SMV o del INDECOPI, así como las resoluciones judi-ciales o laudos arbitrales que reconozcan obli-gaciones de pago de las Sociedades Agentes a favor de sus comitentes, en su ejecución obser-vará el siguiente orden de prelación:En primer lugar, el Administrador del Fondo ejecutará el Fondo de Garantía, considerando los límites y condiciones establecidas en el pre-sente Reglamento.Si luego de dicha ejecución, hubiera un sal-do a favor del comitente que no hubiese sido cubierto con dicha ejecución, la SMV podrá ejecutar la garantía a que se refiere el artículo 136 de la Ley, observando las reglas que se establezcan en el Reglamento de Agentes de Intermediación.Si luego de aplicar la prelación mencionada, quedara un saldo en la garantía individual a que se refiere el artículo 136, a solicitud fun-damentada del Administrador del Fondo, la SMV podrá autorizar que dicho saldo se utilice para reponer el monto utilizado como conse-cuencia de la ejecución que se hubiera hecho del Fondo.”Artículo 3º.- Derogar el tercer párrafo del artículo 29 del Reglamento del Fondo de Ga-rantía aprobado por Resolución SMV Nº 013-2011-SMV-01.Artículo 4º.- Las Sociedades Agentes de Bol-sa que hubieren iniciado operaciones en los últimos veinticuatro (24) meses y no hubiesen optado por realizar el aporte inicial al Fondo de Garantía, podrán efectuar el aporte inicial a que se refiere el artículo 6-A del Reglamen-to del Fondo de Garantía, modificado por la presente resolución. Dicho aporte deberá rea-lizarse dentro de los treinta (30) días calen-dario siguientes a la entrada en vigencia de la presente resolución, por lo que a partir de dicha fecha las operaciones que realicen es-tarán respaldadas por el Fondo de Garantía.En caso de que no opten por efectuar el apor-te inicial, las operaciones que realicen dichas sociedades agentes no serán materia de res-paldo por parte del Fondo de Garantía hasta que completen los veinticuatro (24) meses de aportaciones. Dicha situación deberá ser in-formada mediante avisos destacados en sus oficinas, en su página web y en la información que se brinde a sus clientes. Igualmente, de-berán señalar dicha situación en los documen-tos que sustentan las operaciones.Artículo 5º.- Publicar la presente resolución en el Diario Oficial El Peruano y en el Portal del Mercado de Valores de la Superintenden-cia del Mercado de Valores (www.smv.gob.pe).Artículo 6º.- La presente resolución entrará en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano.Regístrese, comuníquese y publíquese.FIRMA.

25 DE OCTUBRE

COMISIÓN AD HOCResolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficia-

rios - Cuarto Grupo de Pago

RESOLUCIÓN ADMINISTRATIVA. N°02508-2015/CAH-Ley N 29625

Lima, 22 de octubre de 2015

SE RESUELVE:Artículo 1º.- Aprobar el Padrón Nacional de Fonavistas Beneficiarios – Cuarto Grupo de Pago, en la cantidad de Cuarenta y Cin-co Mil Ochocientos Treinta y Nueve (45,839) Fonavistas, conforme al Anexo 1 que forma parte de la presente Resolución, que contiene la identificación y periodos de aporte de los Fonavistas Beneficiarios, el cual se ha confor-mado en base a los Fonavistas que, luego del proceso de verificación, cuentan con la res-pectiva cuenta individual de periodos de apor-te, de acuerdo con el artículo 13 de las Nor-mas Reglamentarias para la Implementación de lo dispuesto por la Septuagésima Segunda Disposición Complementaria Final de la Ley Nº 30114, aprobado por Decreto Supremo Nº 016- 2014-EF.Artículo 2º.- Disponer la emisión y notifi ca-ción a través de la Secretaría Técnica de Apo-yo a la Comisión Ad Hoc creada por la Ley Nº 29625, del Certifi cado de Reconocimiento de Aportaciones y Derechos del Fonavista – CE-RAD, a las personas contenidas en el artículo 1 que antecede. El CERAD será emitido y notifi cado de manera individual.Artículo 3º.- Disponer la transferencia de Setenta y Cinco Millones Ciento Veintiséis Mil Ciento Cuatro con 85/100 nuevos soles (S/. 75’126,104.85), de las cuentas a nombre de la Comisión Ad Hoc - Ley Nº 29625/FONAVI en las entidades del sistema fi nanciero nacio-nal, a la cuenta con la misma denominación en el Banco de la Nación, que será utilizada para la devolución de aportes, para iniciar el proceso de pago de los Fonavistas que inte-gran la relación del Cuarto Grupo de Pago del Padrón Nacional de Fonavistas Benefi ciarios. Para tal fi n se autoriza a la Secretaría Técni-ca, para que a través de los responsables del manejo de las cuentas bancarias denomina-das Comisión Ad Hoc – Ley 29625/FONAVI, realicen la transferencia de dichos fondos.Artículo 4º.- Comunicar al Banco de la Na-ción para que proceda al pago de los Fonavis-tas que integran el Cuarto Grupo de Pago del Padrón Nacional de Fonavistas Benefi ciarios, a partir del 29 de octubre de 2015.Artículo 5º.- Disponer la publicación de la presente Resolución en el diario ofi cial El Pe-ruano, de acuerdo con el artículo 13 de las Normas Reglamentarias para la Implemen-tación de lo dispuesto por la Septuagésima Segunda Disposición Complementaria Final de la Ley Nº 30114, aprobado por Decreto Supremo Nº 016-2014- EF.Artículo 6º.- Disponer la publicación del Ane-xo 1 – Padrón Nacional de Fonavistas Benefi ciarios – Cuarto Grupo de Pago, en el portal institucional de la Secretaría Técnica (www.fonavi-st.gob.pe y/o www.fonavi-st.pe), de acuerdo con el artículo 13 de las Normas Re-glamentarias para la Implementación de lo dispuesto por la Septuagésima Segunda Dis-posición Complementaria Final de la Ley Nº 30114, aprobado por Decreto Supremo Nº 016-2014-EF.Para consultar la información contenida en el Anexo 1 antes citado, se deberá ingresar a través de la página web al módulo de consulta “Padrón Nacional de Fonavistas Benefi ciarios – Cuarto Grupo de Pago”, con el número de documento de identidad del Fonavista Titular.Artículo 7º.- Disponer y encargar que la Se-cretaría Técnica de Apoyo a la Comisión Ad Hoc creada por la Ley Nº 29625, realice las acciones necesarias y conducentes a la ejecu-ción y cumplimiento de la presente Resolución Administrativa.

Regístrese, comuníquese y publíquese.FIRMAS.

27 DE OCTUBRE

SUNARPAprueban Directiva que regula en sede registral el trámite de inscripción de los actos inscribibles referidos al proceso de adquisición y expropiación de inmuebles, y transferencia de inmuebles de propie-dad del Estado, previstos en el Decreto

Legislativo N° 1192

RESOLUCIÓN SUNARP N° 275-2015-SUNARP-SN

Lima, 26 de octubre de 2015 SE RESUELVE:Artículo1º.- Aprobar la Directiva Nº 08-2015-SUNARP-SN, que regula en sede registral el trámite de inscripción de los actos inscribibles referidos al proceso de adquisición y expropiación de inmuebles, y transferencia de inmuebles de propiedad del Estado, previs-tos en el Decreto Legislativo Nº 1192.Artículo 2º.- Aprobar los formatos de solici-tud de anotación preventiva y de modificación de reglamento interno que como anexos A y B forman parte integrante de la directiva apro-bada en el artículo 1 de la presente resolución.Artículo 3º.- La directiva aprobada en el ar-tículo 1 de la presente resolución entrará en vigencia al día siguiente de su publicación.Regístrese, comuníquese y publíquese.FIRMA.

29 DE OCTUBRE

CONGRESOLey que crea el Registro de Deudores de

Reparaciones Civiles (REDERECI)

Ley N° 30353

EL PRESIDENTE DE LA REPÚBLICAPOR CUANTO:EL CONGRESO DE LA REPÚBLICA;Ha dado la Ley siguiente:Artículo 1º. Creación del Registro de Deu-dores de Reparaciones Civiles (REDERECI)Créase, en el Órgano de Gobierno del Poder Judicial, el Registro de Deudores de Repara-ciones Civilespor Delitos Dolosos (REDERECI), en el que se inscribe información actualizada de las personas que incumplan con cancelar el íntegro de las acreencias por concepto de reparaciones civiles a favor de personas y del Estado establecidas en sentencias con calidad de cosa juzgada.Artículo 2º. Administración e implementa-ción del REDERECIEl Órgano de Gobierno del Poder Judicial ad-ministra y actualiza mensualmente el REDERE-CI de conformidad con el reglamento de la presente Ley.El acceso a la información contenida en el RE-DERECI es público y gratuito. A tal efecto, el Órgano de Gobierno del Poder Judicial incor-pora en su página web el vínculo que permita a cualquier persona conocer su contenido sin-limitación alguna.Artículo 3º. Requerimiento de pago y aper-cibimiento de inscripción en el REDERECI

Segunda Quincena - octubre 2015

Sección normaS LegaLeS

47

Consentida o ejecutoriada la sentencia que dispone la reparación civil, el órgano jurisdic-cional que conoce o conoció el proceso judi-cial requiere al deudor, de ofi cio o a instancia de parte, el pago íntegro de dicha acreencia en el plazo de diez días hábiles, bajo aper-cibimiento de disponer su inscripción en el REDERECI.

Si transcurrido el plazo mencionado y el deu-dor persiste en su omisión, le es aplicable lo previsto en el artículo 4.

Artículo 4º. Inscripción en el REDERECI

La información descrita en el artículo 1 se ins-cribe de ofi cio en el REDERECI por disposición del órgano jurisdiccional competente o por solicitud de la parte agraviada.

Los órganos jurisdiccionales competentes y las procuradurías públicas, deben actuar bajo los principios de efi ciencia, oportunidad, celeri-dad y responsabilidad para hacer efectiva la inscripción correspondiente en el REDERECI.

Artículo 5º. Impedimento para acceder al ejercicio de la función pública y contratar con el Estado

Las personas inscritas en el REDERECI están impedidas de ejercer función, cargo, em-pleo, contrato o comisión de cargo público, así como postular y acceder a cargos públi-cos que procedan de elección popular. Estos impedimentos subsisten hasta la cancelación íntegra de la reparación civil dispuesta.

Lo dispuesto en el párrafo anterior es inapli-cable a las personas condenadas por delitos perseguibles mediante el ejercicio privado de la acción penal.

Artículo 6º. Comunicación a las centrales de riesgo

El Órgano de Gobierno del Poder Judicial debe remitir mensualmente a la Superinten-dencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones un listado actualizado de los deudores de reparaciones civiles, a fin de que, bajo responsabilidad, sean registrados en la central de riesgo de di-cha institución.

La información a que se hace referencia en el primer párrafo puede ser proporcionada a las centrales de riesgo privadas, conforme al reglamento de la presente Ley.

Artículo 7º. Cancelación de la inscripción en elREDERECI

La cancelación de la inscripción en el REDE-RECI procede con el pago íntegro del monto adeudado por concepto de reparaciones ci-viles, por solicitud del interesado y acompa-ñando la documentación que acredite dicho pago.

Artículo 8º. Debida diligencia y responsa-bilidad de funcionarios

Todo funcionario público concernido debe ve-rificar, con la declaración jurada que presente el interesado, la información disponible en el REDERECI a fin de aplicar, de ser el caso, lo previsto en el artículo 5 de la presente Ley. La misma obligación debe cumplirla el funciona-rio encargado de los procesos de contratación en empresas del Estado y en sociedades de economía mixta comprendidas en la actividad empresarial del Estado.

El funcionario que incumple con la obligación prevista en el párrafo anterior y contrata a una persona inscrita en el REDERECI incurre en fal-ta administrativa sancionada con destitución si se trata de personal sujeto al régimen de la carrera pública, o en causal de despido por

falta grave si se trata de personal sujeto al ré-gimen de la actividad privada.

DISPOSICIONES COMPLEMENTARIAS FINALES

PRIMERA. Reglamentación

El Poder Ejecutivo reglamenta la presente Ley en un plazo no mayor de sesenta días hábi-les, contado a partir del día siguiente de su publicación.

SEGUNDA. Declaración de disolución y li-quidación del patrimonio del deudor

Sin perjuicio de lo establecido en el artículo 3 de la presente Ley, es de aplicación lo previsto en el artículo 692-A del Código Procesal Civil, a efectos de declarar judicialmente la disolu-ción y liquidación del patrimonio del deudor que incumpla la obligación de pagar una re-paración civil a favor del Estado.

DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

PRIMERA. Deudores que laboran en el Estado

En el caso de las personas que al momento de la entrada en vigencia de la presente Ley se encuentren ejerciendo cargo público, empleo, contrato o comisión de cargo público y tengan deuda por concepto de reparaciones civiles, cuentan con el plazo de quince días hábiles contados desde la vigencia del reglamento de la presente Ley, para concurrir al órgano jurisdiccional competente y suscribir un conve-nio de pago en el que autoricen el descuento de sus remuneraciones. El reglamento de la presente Ley establece el procedimiento, por-centajes y demás alcances relacionados al re-ferido descuento.

En el caso que el deudor incumpla con lo dis-puesto en el párrafo anterior, la Ofi cina de Personal de la Entidad debe informar inme-diatamente al procurador público para que este solicite al juez el requerimiento de pago correspondiente, sin perjuicio de las demás acciones que resulten adecuadas a la defen-sa jurídica del Estado. En el caso que la parte agraviada sea un particular, la oficina de per-sonal de la entidad comunica al juez compe-tente el incumplimiento de lo dispuesto en el párrafo anterior y procede con el requerimien-to de pago correspondiente.

Vencido el plazo del requerimiento, que no podrá exceder de quince días hábiles, y si el deudor persiste en su omisión, la entidad pú-blica descuenta un porcentaje de su remune-ración para el pago progresivo de la deuda. El porcentaje de descuento se establece en el reglamento de la presente Ley considerando, entre otros criterios, el total de la remunera-ción y el monto de la deuda por la reparación civil.

SEGUNDA. Deudores con vínculo contrac-tual no laboral con el Estado

Los deudores de reparaciones civiles con vínculo contractual no laboral con el Estado autorizan a la entidad contratante, dentro del plazo de quince días hábiles contados desde la entrada en vigencia del reglamento de la presente Ley, la retención de un porcentaje del monto de la contraprestación. Vencido el plazo y si el deudor no autoriza el descuento, la entidad pública contratante retiene un por-centaje de la contraprestación a fi n de cumplir con el pago íntegro de la reparación civil.

El reglamento de la presente Ley establece el procedimiento para la aplicación de lo dis-puesto en el párrafo anterior y los criterios para determinar el porcentaje a retener, con-siderando, entre otros, el valor de la contrata-

ción y el monto de la deuda por reparaciones civiles.TERCERA. Deudores beneficiarios de pen-siones Las administradoras del Sistema Na-cional de Pensiones y del Sistema Privado de Pensiones, incluyendo la Caja de Pensiones Militar Policial, retienen hasta la tercera parte del exceso embargable de las pensiones de conformidad con el numeral 6 del artículo 648 del Código Procesal Civil a los deudores de re-paraciones civiles cuyas pensiones administran.El reglamento de la presente Ley establece el procedimiento, el porcentaje de retención, los mecanismos de coordinación interinstitucional y los demás alcances relacionados a la referi-da retención y al pago de efectivo de los bene-fi ciarios de reparaciones civiles.

DISPOSICIONES COMPLEMENTARIAS MODIFICATORIAS

PRIMERA. Modificación del artículo 10 del Decreto Legislativo 1017, Decreto Legisla-tivo que Aprueba la Ley de Contrataciones del Estado Modifícase el literal l) e incorpórase el literal m) al artículo 10 del Decreto Legislativo 1017, Decreto Legislativo que Aprueba la Ley de Contrataciones del Estado, de acuerdo con el texto siguiente:“Artículo 10º. Impedimentos para ser parti-cipante, postor o contratistaCualquiera sea el régimen legal de contrata-ción aplicable, están impedidos de ser partici-pantes, postores o contratistas:(…)l) Las personas inscritas en el Registro de

Deudores de Reparaciones Civiles (REDE-RECI), sea a nombre propio o a través de persona jurídica en la que sea accionista u otro similar, con excepción de las empresas que cotizan acciones en bolsa.

m) Otros establecidos por Ley o por el regla-mento de la presente norma.”

SEGUNDA. Modificación del artículo 11 de la Ley 30225, Ley de Contrataciones del EstadoModifícase el literal l) e incorpórase el literal m) al artículo 11 de la Ley 30225, Ley de Con-trataciones del Estado, de acuerdo con el texto siguiente:“Artículo 11. Impedimentos Cualquiera sea el régimen legal de contrata-ción aplicable, están impedidos de ser partici-pantes, postores o contratistas, incluyendo las contrataciones a que se refi ere el literal a) del artículo 5°:(…)l) Las personas inscritas en el Registro de

Deudores de Reparaciones Civiles (REDE-RECI), sea en nombre propio o a través de persona jurídica en la que sea accionista u otro similar, con excepción de las empresas que cotizan acciones en bolsa.

m) Otros establecidos por ley o por el regla-mento de la presente norma.

(…)”.TERCERA. Modificación del artículo 101° de la Ley 27809, Ley General del Sistema ConcursalModifícase el numeral 101.1 del artículo 101 de la Ley 27809, Ley General del Sistema Concursal, de acuerdo con el texto siguiente:“Artículo 101º. Rehabilitación del quebrado101.1 Transcurrido el plazo de cinco años contado desde la fecha de expedición de la resolución judicial que declara la quiebra, ce-

aSeSor empreSariaL

Sección normaS LegaLeS

48

sará este estado, aun cuando los créditos no se hubieran alcanzado a pagar con los bienes del quebrado, siempre que se acredite que el deudor no ha sido condenado por los delitos previstos en los artículos 209 o 211 del Códi-go Penal, así como que no tiene proceso penal abierto por dichos delitos. No cesa el estado de quiebra si el quebrado no cumple con can-celar los créditos derivados de una reparación civil establecida a favor del Estado.

(…)”.

CUARTA. Incorporación del inciso h) al ar-tículo 107° y el inciso e) al artículo 113° de la Ley 26859, Ley Orgánica de Elecciones

Incorpóranse el inciso h) al artículo 107 y el inciso e) al artículo 11 3 de la Ley 26859, Ley Orgánica de Elecciones, de acuerdo con los textos siguientes:

“Artículo 107º. Impedimentos para postular No pueden postular a la Presidencia o Vicepre-sidencias de la República:

(…)

h. Los deudores de reparaciones civiles ins-critos en el Registro de Deudores de Repa-raciones Civiles (REDERECI) y los deudores inscritos en el Registro de Deudores Ali-mentarios Morosos (REDAM)”.

“Artículo 113º. Impedimentos para ser can-didatosNo pueden ser candidatos a representantes al Congreso de la República y representantes ante el Parlamento Andino, salvo que renun-cien seis (6) meses antes de la fecha de las elecciones:

(…)

Tampoco pueden ser elegidos congresistas quienes no se encuentren debidamente inscri-tos en el Registro Nacional de Identifi cación y Estado Civil, los deudores de reparaciones civiles inscritos en el Registro de Deudores de Reparaciones Civiles (REDERECI) y los deudo-res inscritos en el Registro de Deudores Alimen-tarios Morosos (REDAM)”.

QUINTA. Incorporación del inciso e) al nu-meral 5 del artículo 14° de la Ley 27683, Ley de Elecciones Regionales