Embed Size (px)

Citation preview

73

CAPITULO III

INVESTIGACIÓN SOBRE LA IMPORTANCIA DE PROPONER UN PROCESO

ADMINISTRATIVO ESTRATÉGICO, PARA REDUCIR LOS TIEMPOS DE

RESPUESTAS EN LA RESOLUCIÓN DE CRÉDITOS DEL SECTOR MYPE EN EL

SISTEMA BANCARIO PRIVADO PARA EL ÁREA METROPOLITANA DE SAN

SALVADOR.

1. Generalidades

El presente capitulo contiene el estudio efectuado en el Sistema Bancario Privado del

Área Metropolitana de San Salvador, que otorga créditos a las Micro y Pequeñas

empresas, con el fin de indagar si estas Instituciones cuentan con un Proceso de

Resolución de créditos eficiente que les permita reducir los tiempos de respuesta.

La investigación consistió en obtener toda la información necesaria, la cual sirvió

para el desarrollo de los objetivos de la investigación y la comprobación de las

hipótesis.

Para esto se contó con la totalidad del universo que conforma el Sistema Bancario

Privado del Área Metropolitana de San Salvador, que otorgan créditos a las Micro y

Pequeñas Empresas.

La recolección de la información se realizó en forma directa mediante la elaboración

de dos cuestionarios para clientes, Ejecutivo y analistas, y una guía de entrevista

para Gerentes, posterior a ello se procede a clasificar, tabular y analizar los

resultados de la investigación, estableciendo al final las respectivas conclusiones y

recomendaciones.

74

2. Objetivos de la Investigación

A continuación se presentan los objetivos sobre los cuales se encaminará la

investigación, a fin de conocer de una manera más amplia la problemática del sujeto

en estudio.

2.1 Objetivo General:

Obtener la información necesaria que permita determinar la necesidad de proponer

un proceso administrativo estratégico para reducir los tiempos de respuesta en la

resolución de créditos del Sector MYPE en el Sistema Bancario Privado para el Área

Metropolitana de San Salvador.

2.2 Objetivos Específicos:

Determinar si las instituciones cuentan con los recursos necesarios y suficientes

que les permita minimizar los tiempos de respuesta, en el proceso de resolución

de créditos.

Conocer la aceptación de los Ejecutivos, Analistas y clientes, sobre el proceso

actual de resolución de créditos que posee cada Institución.

Conocer si los tiempos de respuesta actuales, establecidos por cada una de las

Instituciones se están cumpliendo de acuerdo a las políticas establecidas por

ellas mismas.

3. Importancia

La importancia de esta investigación es que por medio de las herramientas de

investigación se conoce la forma en que los Bancos del Sistema Bancario Privado

están operando en el otorgamiento de créditos al Sector MYPE. También conocer la

75

factibilidad de implementar un Proceso Administrativo Estratégico para Reducir los

Tiempos de Respuesta.

La investigación de campo es parte fundamental para la comprobación de las

hipótesis ya que esta basada en un estudio minucioso donde se toma una parte

representativa de la población, ya que de este se obtendrá información que sustente

las conclusiones y recomendaciones de gran importancia para proporcionar una

solución al problema que dio origen a la investigación.

En un mundo globalizado donde las exigencias de la calidad en el sector privado

sobresalen y en especial requerimiento de los clientes por un mejor servicio, es una

de las razones suficientes que impulsan a realizar investigaciones de esta índole.

4. Tipo de Investigación

La investigación puede ser clasificada con base a los siguientes criterios: por el

propósito o las finalidades perseguidas la investigación es básica o aplicada; según

la clase de medios utilizados para obtener los datos, es documental, de campo o

experimental; atendiendo al nivel de conocimientos que se adquieren podrá ser

exploratoria, descriptiva o explicativa; dependiendo del campo de conocimientos en

que se realiza, es científica o filosófica; conforme al tipo de razonamiento empleado,

es espontánea, racional o empírico-racional; acorde con el método utilizado, es

analítica, sintética, deductiva, inductiva, histórica, comparativa, etc.; y conforme al

número de investigadores que la realizan, es individual o colectiva.

El tipo de investigación que se ha utilizado es la Exploratoria, ya que esta

proporciona una visión general y aproximada de los objetos de estudio, se pudo

identificar que no existen otras investigaciones similares a la presente, si bien es

cierto que cada Institución realiza investigaciones internas que no se hacen públicas,

76

éstas sirvieron únicamente de parámetro para tomar el rumbo propio de nuestra

investigación.

5. Metodología de la Investigación de Campo

Se refiere al estudio de los diferentes métodos de investigación, a través de los

cuales se construyen las diferentes vías para llegar al conocimiento científico.

5.1 Fuentes de Información

La investigación se realizó mediante la administración de encuestas dirigidas al

personal que labora en las instituciones bancarias, como a clientes de las mismas,

así mismo se utilizaron fuentes secundarias, como lo es el material bibliográfico.

5.1.1 Fuentes Primarias

Los datos primarios de la investigación se obtuvieron mediante la técnica de

encuestas, mediante la herramienta de dos cuestionarios y una guía de entrevista

que permitió obtener los resultados y satisfacer los objetivos planteados en la misma.

Esto permitió contar con información suficiente a fin de establecer la realidad de las

variables plantadas en la hipótesis formulada. Los cuestionarios fueron estructurados

con preguntas abiertas, cerradas y de selección múltiple, las cuales fueron dirigidas a

Ejecutivos y Analistas de la gerencia de créditos MYPE del Sistema Bancario Privado

del Área Metropolitana de San Salvador y clientes actuales en las carteras de crédito.

5.1.2 Fuentes Secundarias

Las principales fuentes secundarias para nuestra investigación, lo constituyeron

principalmente libros de texto, relacionados con la Metodología de la Investigación,

Formulación y Evaluación de Proyectos, Administración de Empresas, etc.; así

77

mismo se consultaron revistas económicas publicadas por diferentes entidades

privadas y estatales relacionadas con el sector MYPE y financiero y sitios web.

5.2 Alcance de la Investigación

La investigación fue dirigida a las Instituciones del Sistema Bancario Privado del Área

Metropolitana de San Salvador que otorgan créditos al Sector MYPE, para lo cual el

cuestionario estructurado se distribuyó a Ejecutivos y Analistas, y a clientes de estas

Instituciones, con el fin de obtener información confiable, suficiente y veraz

encaminada a lograr los objetivos propuestos y a la comprobación de las hipótesis

formuladas

5.3 Determinación del Universo

El universo del tema de investigación está compuesto por las siguientes Instituciones

del Sistema Bancario Privado del Área Metropolitana de San Salvador que otorgan

créditos a las MYPE y estos son: Banco Agrícola, Banco HSBC, Banco ProCredit y

Banco de América Central.

5.3.1 Definición del Marco Muestral

El marco muestral es la información que ubica y dimensiona al universo, siendo el

Marco Muestral el conjunto de unidades del cual se seleccionará una muestra.

A continuación se presenta la determinación de la muestra a través de la siguiente

formula, tomando en cuenta que la población es finita.

n = Z² * N * P * Q

e² (N-1) + Z² * P * Q

78

Donde:

n = tamaño muestra

Z = nivel de confianza

E = margen de error

Q = Probabilidad de éxito

P = probabilidad de fracaso

N = tamaño de la población

Para obtener la muestra de la población en investigación, el resultado obtenido de

cuestionario para ejecutivos y analistas es el siguiente:

Datos:

n = ?

Z = 95% o 1.96

E = 5%

Q = 50%

P = 50%

N = 122 empleados

n = (1.96)²(122)(0.50)(0.50)

(0.05)²(122-1) + (1.96)²(0.50)(0.50)

n = 117.1688

1.2629

n = 93 cuestionarios.

Para obtener la muestra de clientes en la investigación, se tomo como parámetro un

1% del universo de clientes MYPE en cartera vigente al 31/12/2007 de los 4 Bancos

del Sistema Bancario Privado que atiende este sector. Se tomó este porcentaje en

vista que el número de clientes en cartera total de los cuatro bancos es extensa, y el

79

abordar un porcentaje mayor de clientes implicaba mayor dificultad de acceso a la

información en la totalidad de estos.

Datos:

n = ?

Z = 95% o 1.96

E = 5%

Q = 70%

P = 30%

N = 114 clientes con créditos MYPE activos

n = (1.96)²(114)(0.70)(0.30)

(0.05)²(114-1) + (1.96)²(0.70)(0.30)

n = 91.9679

1.0892

n = 84 cuestionarios.

5.4 Distribución Muestral

Nuestro ámbito de investigación lo constituye el Sistema Bancario Privado de El

Salvador, siendo el radio de acción el Área Metropolitana de San Salvador.

A continuación detallamos la muestra de la investigación para ejecutivos y analistas:

Muestreo Estratificado:

ME Muestreo Probabilístico Simple

Total de Empleados

ME 93_

122

ME = 0.7623

80

Tabla 4

Muestreo Estratificado:

ME Muestreo Probabilístico Simple

Total de Empleados

ME 84

114

ME = 0.7368

A continuación detallamos la muestra de clientes en la investigación:

Tabla 5

Institución Bancaria N° de

empleados

Porcentaje de

Participación

del Universo

Factor del

Muestreo

Estratificado

Distribución

Muestral

Banco Agrícola S.A. 31 25% 0.7623 24

Banco HSBC 30 25% 0.7623 23

Banco de América Central 30 25% 0.7623 23

Banco ProCredit 31 25% 0.7623 23

TOTAL 122 100.00% 93

Institución Bancaria N° de

clientes

Porcentaje de

Participación

del Universo

Factor del

Muestreo

Estratificado

Distribución

Muestral

Banco Agrícola S.A. 28 24% 0.7623 21

Banco HSBC 27 24% 0.7623 20

Banco de América Central 17 15% 0.7623 12

Banco ProCredit 42 37% 0.7623 31

TOTAL 114 100.00% 84

81

6. Diseño de Herramientas de Investigación

Para obtener la información de Analistas, Ejecutivos y clientes del Sistema Bancario

Privado que atiende al sector MYPE del Área Metropolitana de San Salvador, se

utilizaron como herramientas de investigación: Cuestionario estructurado, guía de

entrevista y se realizó una prueba piloto para ajustar y mejorar las preguntas de los

mismos.

6.1 Cuestionario Estructurado

El cuestionario estuvo conformado por veintinueve preguntas para Ejecutivos y

Analistas y diez preguntas para clientes, estas fueron de tipo abierta, semiabierta,

cerrada, opción múltiple y de filtro. Comprendiendo las siguientes partes:

6.1.1 Solicitud de Colaboración:

Ésta consiste en solicitar por escrito al objeto de estudio; su colaboración para

contestar las preguntas que contiene la encuesta presentada haciendo una breve

explicación del centro de estudio al cual se pertenece y del tema a investigar,

finalmente un agradecimiento.

6.1.2 Datos de Clasificación:

Esta parte indica ciertos apartados dependiendo del tema a desarrollar; pero los más

usuales con: Nombre de la organización, cargo, sexo, edad, etc.

6.1.3 Cuerpo del Cuestionario:

Es la parte donde se encuentra las instrucciones e interrogantes que se efectuaran a

las personas que serán objeto de investigación.

82

6.1.4 Datos de Identificación:

En esta parte se refleja la identificación del equipo de personas que han recolectado

la información del sector investigado y comprende: Nombre del encuestador, Nombre

del Supervisor, Lugar y Fecha.

6.2 Prueba Piloto.

Como parte de la investigación se realizó una prueba piloto para verificar la

comprensión de las preguntas de los cuestionarios, la prueba fue dirigida a 10

empleados que representan el 5% del total de empleados de las gerencias MYPE de

los cuatro bancos del Sistema Bancario Privado que atienden este Sector, siendo

estos: Banco Agrícola S.A, HSBC, Banco de América Central y Banco ProCredit

ubicados en el Área Metropolitana de San Salvador, se identificaron preguntas que

no brindaban información relevante a la investigación las cuales fueron eliminadas, y

aquellas preguntas que no se comprendían se les hicieron las modificaciones para

luego tener una comprensión total del cuestionario dirigiridos a los empleados.

Fue así como se decidió eliminar las preguntas 9, 10 y 13 del cuestionario para

empleados ya que su contenido se relacionó con otra pregunta, en la pregunta 14 del

mismo cuestionario se cambió la palabra considera por califica, esos por los, y se

agregó que intervienen, así mismo, en la pregunta 18 se cambió cree por considera.

6.3 Herramientas de Análisis

A continuación detallamos las diferentes herramientas utilizadas para el análisis de la

información obtenida.

83

6.3.1 Matriz de Vaciado de Datos

Es una herramienta de análisis que consiste en el ordenamiento lógico y sistemático

recopilado a través del cuestionario estructurado, lo cual permite interpretar los datos

en una forma sencilla y practica, facilitando la comprensión de la información.

6.3.2 Gráficos

Los gráficos facilitan el entendimiento de los datos cuantitativos y ayudan a describir

la información recolectada.

En la presente investigación se utilizaron los gráficos de pastel por ser una de las

formas más simples y efectivas de representar las relaciones proporcionales de los

datos. Consiste en un círculo dividido en secciones de tal manera que el tamaño de

cada sección corresponde a una proporción del total.

7. Recolección de Datos

Para recolectar la información se utilizó la encuesta y la entrevista, la encuesta nos

proporciona los elementos necesarios para determinar la problemática actual e

identificar las necesidades de implementar un Proceso Administrativo Estratégico,

así mismo la entrevista nos brinda la opinión directa de los funcionarios que dirigen y

planifican las actividades en la resolución de créditos del Sector MYPE en el Sistema

Bancario Privado para el Área Metropolitana de San Salvador.

8. Limitantes para Desarrollar la Investigación

Algunas limitantes que se tuvieron durante la investigación de campo en los cuatro

bancos del Sistema Bancario Privado que atiende al Sector MYPE fueron:

84

Poca colaboración de los ejecutivos y analistas de las cuatro instituciones

investigadas.

Falta de cooperación de algunos encuestados para llenar la encuesta.

Insatisfacción de los encuestados por la cantidad de preguntas formuladas.

9. Tabulación y Análisis de Resultados

A continuación se presentan los resultados cuantitativos y cualitativos de la

investigación de campo, con su correspondiente análisis para que sirva como base

en la formulación de conclusiones y recomendaciones que nos permitan plantear la

Propuesta de un Proceso Administrativo Estratégico.

Para ser más comprensibles los resultados de la investigación se han elaborado

cuadros con el resumen de resultados obtenidos los cuales son claros y precisos,

facilitando así su análisis e interpretación de la información recopilada.

10. Vaciado de Datos

A continuación se presenta los resultados de la investigación, está dividido por

Ejecutivo y Analistas de Crédito, Clientes y la Entrevistas con los Gerentes MYPE.

Para una mejor comprensión se graficaron los resultados con su respectivo análisis

para cada pregunta.

85

10.1 Vaciado de Datos de Ejecutivos y Analistas de Crédito.

PREGUNTA No. 1:

¿Planifica Ud. las actividades que realiza durante el proceso de resolución de créditos?

OBJETIVO: Conocer si los empleados planifican las actividades que deben realizar durante el proceso de resolución

de créditos.

ANÁLISIS: De los 93 encuestados el 98% respondió

que sí planifica las actividades que realiza en el

proceso, mientras que el 2% respondió que no las

planifica.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 27 3 6 41 6 100% 93% 100% 100% 100% 100% 91 98%

No 0 2 0 0 0 0 0% 7% 0% 0% 0% 0% 2 2%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

86

PREGUNTA No. 2

¿Considera Ud. que se pueden optimizar los recursos involucrados en el proceso de resolución de créditos?

OBJETIVO: Determinar si se pueden optimizar los recursos involucrados en el proceso de resolución de créditos.

ANÁLISIS: Todos los encuestados consideran que se

pueden optimizar aun mucho más los recursos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

87

PREGUNTA No. 3:

¿Indique cual de los siguientes recursos utiliza Ud. para ejecutar el proceso de resolución de créditos?

OBJETIVO: Conocer cuales recursos se utilizan para llevar a cabo el proceso de resolución de créditos.

Nota: la frecuencia es de 264 ya que la pregunta es de opción múltiple

ANÁLISIS: Del total de respuestas, un 32% es para los

Sistemas Computacionales, un 21% las

telecomunicaciones, un 20% mobiliario y equipo de

Oficina, un 19% papelería y útiles, un 7% transporte y el

1% otros de los cuales respondieron: Comité de

Créditos y Políticas crediticias.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Sistemas computacionales 7 24 3 6 40 5 28% 29% 75% 38% 34% 31% 85 32%

Telecomunicaciones 5 18 1 3 24 4 20% 21% 25% 19% 20% 25% 55 21%

Mobiliario y Equipo de Ofic. 4 17 0 3 24 4 16% 20% 0% 19% 20% 25% 52 20%

Papelería y Útiles 5 16 0 3 23 3 20% 19% 0% 19% 19% 19% 50 19%

Transporte 4 9 0 1 5 0 16% 11% 0% 6% 4% 0% 19 7%

Otros 0 0 0 0 3 0 0% 0% 0% 0% 3% 0% 3 1%

TOTALES 25 84 4 16 119 16 100% 100% 100% 100% 100% 100% 264 100%

88

PREGUNTA No. 4:

De los recursos antes mencionados, ¿Cuál utiliza Ud. con mayor frecuencia y por qué?

OBJETIVO: Identificar el recurso que más utilizan para realizar las actividades en el proceso de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % Total

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Sistemas computacionales 7 20 3 4 30 5 88% 57% 14% 44% 60% 63% 69 52%

Telecomunicaciones 0 2 18 1 3 1 0% 6% 82% 11% 6% 13% 25 19%

Mobiliario y Equipo de Ofic. 0 3 0 1 4 0 0% 9% 0% 11% 8% 0% 8 6%

Papelería y Útiles 0 3 0 1 2 1 0% 9% 0% 11% 4% 13% 7 5%

Transporte 0 0 1 0 2 0 0% 0% 5% 0% 4% 0% 3 2%

Todos 1 4 0 2 9 1 13% 11% 0% 22% 18% 13% 17 13%

No respondió 0 3 0 0 0 0 0% 9% 0% 0% 0% 0% 3 2%

TOTALES 8 35 22 9 50 8 100% 100% 100% 100% 100% 100% 132 100%

Nota: la frecuencia es de 132 ya que la pregunta es abierta

ANALISIS: La mayoría de los encuestados respondió

que el recurso que utiliza con mayor frecuencia son los

Sistemas Computacionales, ya que es la herramienta

principal para llevar a cabo el proceso de resolución de

créditos.

89

PREGUNTA No. 5:

¿Ordena Ud. las actividades que realiza en su puesto de trabajo para el proceso de resolución de créditos?

OBJETIVO: Conocer si existe un orden en las actividades que se realizan en los puestos de trabajo que intervienen en

el proceso de resolución de créditos.

ANÁLISIS: Todos los ejecutivos y analistas ordenan

sus actividades.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

90

PREGUNTA No. 6:

¿Con qué frecuencia ordena Ud. dichas actividades en el proceso de resolución de créditos?

OBJETIVO: Identificar la periodicidad con la que ordenan las actividades los encuestados en el proceso de resolución

de créditos.

ANÁLISIS: El 52% de los encuestados respondió que

realiza un ordenamiento de sus actividades

diariamente, el 43% las ordena semanalmente y el 5%

lo hace quincenalmente.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Diario 5 16 1 3 20 3 63% 55% 33% 50% 49% 50% 48 52%

Semanal 3 10 1 3 21 2 38% 34% 33% 50% 51% 33% 40 43%

Quincenal 0 3 1 0 0 1 0% 10% 33% 0% 0% 17% 5 5%

Mensual 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

Trimestral 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

Anual 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

91

PREGUNTA No. 7:

¿Tiene Ud. definida la delimitación y alcance de las actividades que realiza en el proceso de resolución de créditos?

OBJETIVO: Conocer si los empleados tienen definida la delimitación y alcance de las actividades que deben realizar

en sus puestos de trabajo.

ANÁLISIS: El 95% de los encuestados si conocen la

delimitación y alcance de las actividades que debe

realizar en sus puestos de trabajo, mientras que el 5%

no la tienen.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 27 3 6 38 6 100% 93% 100% 100% 93% 100% 88 95%

No 0 2 0 0 3 0 0% 7% 0% 0% 7% 0% 5 5%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

92

PREGUNTA No. 8:

¿Existe en su institución un proceso de resolución de créditos?

OBJETIVO: Conocer si en las instituciones investigadas existe un proceso de resolución de créditos.

ANÁLISIS: Todos los encuestados dicen que si,

comprobando que en todas las Instituciones existe un

proceso definido para la resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

93

PREGUNTA No. 9:

¿Considera Ud. eficientes los tiempos de respuestas en la resolución de créditos en su institución?

OBJETIVO: Determinar cómo consideran los encuestados los tiempos de respuestas en la resolución de créditos.

ANÁLISIS: Del 100% de los encuestados, el 49% los

consideran eficientes mientras que el 51% deficiente,

encontrando así que no hay una total eficiencia en los

tiempos de respuesta por parte de las Instituciones.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 6 9 1 3 26 1 75% 31% 33% 50% 63% 17% 46 49%

No 2 20 2 3 15 5 25% 69% 67% 50% 37% 83% 47 51%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

94

PREGUNTA No. 10:

¿Cuáles de los siguientes factores considera Ud. insuficientes para contribuir a esa situación?

OBJETIVO: Conocer los factores que son insuficientes y hacen deficiente los tiempos de respuesta.

Nota: la frecuencia es baja debido a que solo 47 respondieron a esta pregunta que es de opción múltiple

ANÁLISIS: De los 47 que respondieron esta pregunta y

los valores en relación a este, se obtiene lo siguiente: el

35% respondió que el factor más insuficiente es el

Recurso Humano, el 21% Capacitación, el 27%

Recurso Tecnológico, el 16% Tiempo y el 1% otros.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Recurso Humano 1 9 2 3 8 3 20% 31% 100% 50% 33% 33% 26 35%

Capacitación 1 8 0 0 6 1 20% 28% 0% 0% 25% 11% 16 21%

Recurso Tecnológico 2 6 0 2 7 3 40% 21% 0% 33% 29% 33% 20 27%

Tiempo 1 6 0 1 2 2 20% 21% 0% 17% 8% 22% 12 16%

Otros 0 0 0 0 1 0 0% 0% 0% 0% 4% 0% 1 1%

TOTALES 5 29 2 6 24 9 100% 100% 100% 100% 100% 100% 75 100%

95

PREGUNTA No. 11:

¿Cómo califica Ud. el apoyo actual de los departamentos que intervienen en el proceso de resolución de créditos?

OBJETIVO: Determinar la calidad de apoyo que brindan los departamentos que intervienen en el proceso de

resolución de créditos.

ANÁLISIS: El 58% considera que el apoyo es Eficiente

y el 42% Deficiente, existiendo deficiencia considerable

en el apoyo por parte de estos departamentos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Eficiente 4 14 1 4 29 2 50% 48% 33% 67% 71% 33% 54 58%

Deficiente 4 15 2 2 12 4 50% 52% 67% 33% 29% 67% 39 42%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

96

PREGUNTA No. 12:

¿Cuáles de los siguientes factores considera Ud. que propician dicha situación?

OBJETIVO: Identificar los factores que inciden en la deficiencia del apoyo de los departamentos.

Nota: la frecuencia es baja debido a que solo 39 respondieron a esta pregunta que es de opción múltiple

ANÁLISIS: De los 39 que respondieron esta pregunta

el 37% respondió que el Recurso Humano, el 23%

Capacitación, el 35% Recurso Tecnológico y el 5%

Tiempo.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Recurso Humano 2 8 2 0 3 1 50% 47% 100% 0% 21% 25% 16 37%

Capacitación 2 3 0 0 4 1 50% 18% 0% 0% 29% 25% 10 23%

Recurso Tecnológico 0 6 0 2 6 1 0% 35% 0% 100% 43% 25% 15 35%

Tiempo 0 0 0 0 1 1 0% 0% 0% 0% 7% 25% 2 5%

TOTALES 4 17 2 2 14 4 100% 100% 100% 100% 100% 100% 43 100%

97

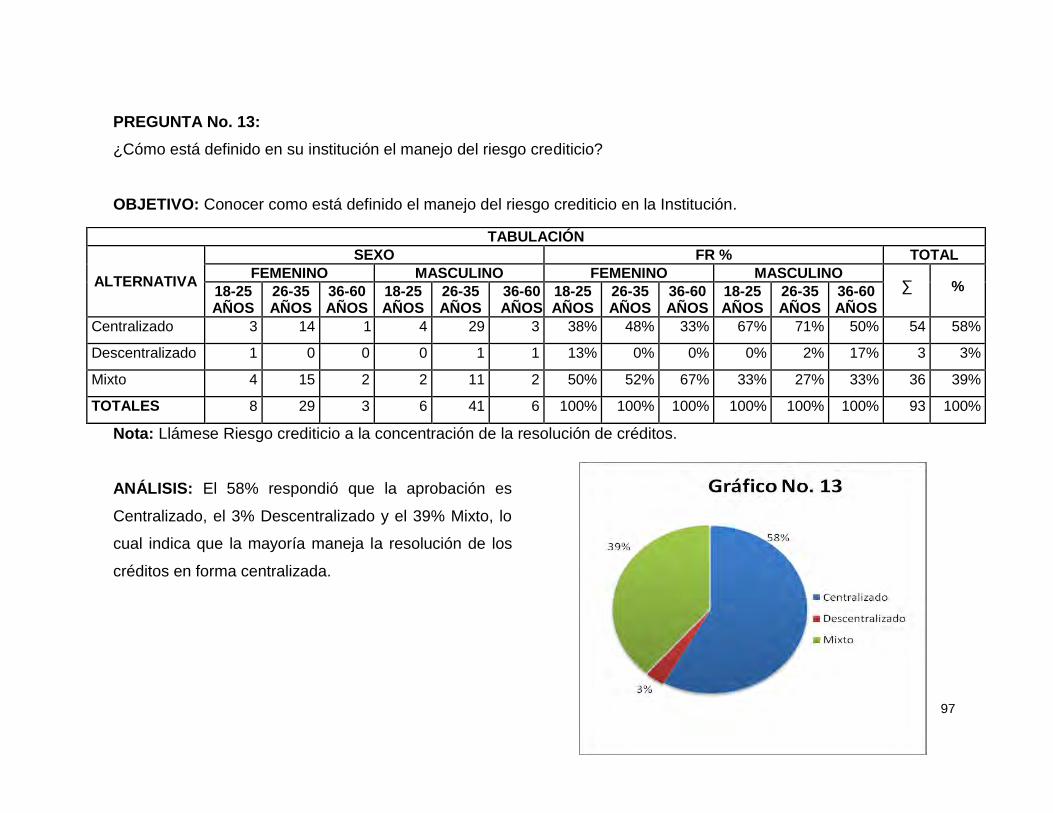

PREGUNTA No. 13:

¿Cómo está definido en su institución el manejo del riesgo crediticio?

OBJETIVO: Conocer como está definido el manejo del riesgo crediticio en la Institución.

Nota: Llámese Riesgo crediticio a la concentración de la resolución de créditos.

ANÁLISIS: El 58% respondió que la aprobación es

Centralizado, el 3% Descentralizado y el 39% Mixto, lo

cual indica que la mayoría maneja la resolución de los

créditos en forma centralizada.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Centralizado 3 14 1 4 29 3 38% 48% 33% 67% 71% 50% 54 58%

Descentralizado 1 0 0 0 1 1 13% 0% 0% 0% 2% 17% 3 3%

Mixto 4 15 2 2 11 2 50% 52% 67% 33% 27% 33% 36 39%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

98

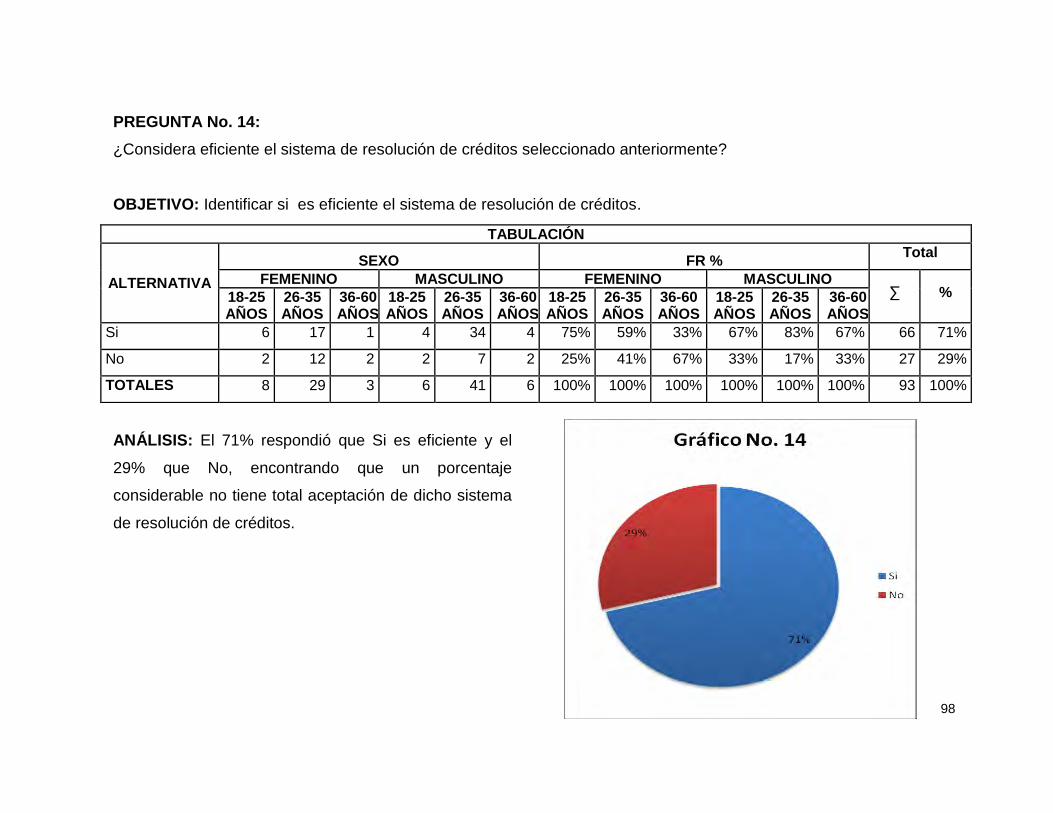

PREGUNTA No. 14:

¿Considera eficiente el sistema de resolución de créditos seleccionado anteriormente?

OBJETIVO: Identificar si es eficiente el sistema de resolución de créditos.

ANÁLISIS: El 71% respondió que Si es eficiente y el

29% que No, encontrando que un porcentaje

considerable no tiene total aceptación de dicho sistema

de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % Total

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 6 17 1 4 34 4 75% 59% 33% 67% 83% 67% 66 71%

No 2 12 2 2 7 2 25% 41% 67% 33% 17% 33% 27 29%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

99

PREGUNTA No. 15:

¿Cree Ud. necesario mejorar o cambiar el proceso actual de resolución de créditos y adoptar uno nuevo?

OBJETIVO: Conocer si el proceso actual tiene la aceptación de los ejecutivos y analistas de créditos.

ANÁLISIS: El 78% considera que hay que Mejorarlo, el

5% Cambiarlo y el 17% Ninguna de las anteriores, por

lo tanto es necesario hacerle mejoras a los procesos

actuales de las Instituciones.

TABULACIÓN

ALTERNATIVA

SEXO FR % Total

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Mejorarlo 7 24 3 4 28 6 88% 83% 100% 67% 68% 100% 72 78%

Cambiarlo 1 1 0 0 3 0 13% 3% 0% 0% 7% 0% 5 5%

Ninguna de las anteriores 0 4 0 2 10 0 0% 14% 0% 33% 24% 0% 16 17%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

100

PREGUNTA No. 16:

¿Tiene Ud. conocimiento de la existencia de un proceso administrativo estratégico de resolución de créditos?

OBJETIVO: Identificar si existe un Proceso Administrativo Estratégico de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 0 2 0 1 5 0 0% 7% 0% 17% 12% 0% 8 9%

No 8 27 3 5 36 6 100% 93% 100% 83% 88% 100% 85 91%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: El 9% si tiene conocimiento de la existencia

de un Proceso Administrativo Estratégico y el 91% que

no, demostrando que no se tiene mayor conocimiento

de dicho proceso en los encuestados.

101

PREGUNTA: 17

¿Detalle la forma de aplicación de dicho proceso?

OBJETIVO: Conocer la forma de aplicación del Proceso Administrativo Estratégico.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Proceso actual de cada Institución

0 2 0 1 4 0 0% 100% 0% 100% 80% 0% 7 87%

Otros 0 0 0 0 1 0 0% 0% 0% 0% 20% 0% 1 13%

TOTALES 0 2 0 1 5 0 0% 100% 0% 100% 100% 0% 8 100% Nota: la frecuencia es menor debido a que solo 8 respondieron a esta pregunta, ya que es de filtro.

ANÁLISIS: 7 personas respondieron a la presente

pregunta detallando el proceso actual de resolución de

créditos de sus instituciones, a excepción de una

persona que respondió que aun está en fase de estudio

de crearse y por lo cual no detallo el proceso.

102

PREGUNTA No. 18:

¿Existe en su institución un proceso administrativo estratégico de resolución de créditos?

OBJETIVO: Conocer si ya existe un Proceso Administrativo Estratégico en la Institución.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 0 2 0 0 5 0 0% 100% 0% 0% 83% 0% 7 87%

No 0 0 0 0 1 0 0% 0% 0% 0% 17% 0% 1 13%

TOTALES 0 2 0 0 6 0 0% 100% 0% 0% 100% 0% 8 100%

Nota: la frecuencia es menor debido a que solo 8 respondieron a esta pregunta, ya que es de filtro.

ANÁLISIS: De los 8 que respondieron, 7 manifiestan

que si poseen un Proceso Administrativo Estratégico de

resolución de créditos 1 de ellos dice que no.

103

PREGUNTA No. 19:

¿Considera Ud. que con la elaboración del diseño de un Proceso Administrativo Estratégico, mejorará el proceso de

resolución de créditos?

OBJETIVO: Conocer si habrán mejoras al diseñar dicho proceso.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 0 2 0 0 6 0 0% 100% 0% 0% 100% 0% 8 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 0 2 0 0 6 0 0% 100% 0% 0% 100% 0% 8 100%

Nota: la frecuencia es menor debido a que solo 8 respondieron a esta pregunta, ya que es de filtro.

ANÁLISIS: De las 8 personas que respondieron, todas

consideran que si habrán mejoras.

104

PREGUNTA No. 20:

¿Considera Ud. que con la implementación de un Proceso Administrativo Estratégico se obtendrá una reducción en los

costos que intervienen en la resolución de créditos?

OBJETIVO: Conocer si los empleados consideran que con la implementación del Proceso Administrativo Estratégico,

reducirían los costos de operación del proceso de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 0 1 0 0 4 0 0% 50% 0% 0% 67% 0% 5 62%

No 0 0 0 0 1 0 0% 0% 0% 0% 17% 0% 1 13%

No sabe 0 1 0 0 1 0 0% 50% 0% 0% 17% 0% 2 25%

TOTALES 0 2 0 0 6 0 0% 100% 0% 0% 100% 0% 8 100%

Nota: la frecuencia es menor debido a que solo 8 respondieron a esta pregunta, ya que es de filtro.

ANÁLISIS: De las 8 personas que respondieron 5 de

ellas consideran que si se puede obtener una reducción

en los costos, 1 dice que no y 2 de ellas no saben.

105

PREGUNTA No. 21:

¿Considera Ud. que con la implementación de un Proceso Administrativo Estratégico de resolución de créditos se

logrará una reducción en los tiempos de respuesta?

OBJETIVO: Conocer la posibilidad de reducir los tiempos de respuesta con la implementación del Proceso

Administrativo Estratégico.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 5 16 3 4 23 5 0% 55% 0% 0% 56% 0% 56 60%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

No sabe 3 13 0 2 18 1 0% 45% 0% 0% 44% 0% 37 40%

TOTALES 8 29 3 6 41 6 0% 100% 0% 0% 100% 0% 93 100%

ANÁLISIS: Del 100% de los empleados, un 60%

considera que si es posible reducir los tiempos de

respuesta al implementar el Proceso Administrativo

Estratégico, mientras que el 40% no lo sabe.

106

PREGUNTA No. 22:

¿Considera necesario hacer una evaluación del Proceso Administrativo Estratégico de resolución de créditos?

OBJETIVO: Conocer si es necesario evaluar el Proceso Administrativo Estratégico de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 28 3 6 38 6 100% 97% 100% 100% 93% 100% 89 96%

No 0 1 0 0 3 0 0% 3% 0% 0% 7% 0% 4 4%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: El 96% considera que si es necesario

evaluar el Proceso y el 4% considera que no, por lo que

deberá realizarse evaluaciones a dicho proceso durante

su vigencia.

107

PREGUNTA No. 23:

¿Considera que al verificar el cumplimiento de los objetivos del Proceso Administrativo Estratégico en la resolución de

créditos, se pueda establecer como política para mejorar la calidad del proceso?

OBJETIVO: Conocer si el cumplimiento de los objetivos de dicho proceso sirva para establecerse como política.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Todos los encuestados ven viable

establecer como política la verificación del cumplimiento

de los objetivos planteados previamente, con la

finalidad de mejorar la calidad en el Proceso.

108

PREGUNTA No. 24

¿Considera necesario el establecimiento de objetivos para la evaluación del Proceso Administrativo Estratégico en la

resolución de créditos?

OBJETIVO: Conocer si es necesario el establecimiento de objetivos para evaluar el Proceso Administrativo

Estratégico.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Todos coinciden en que si se establecen

objetivos, favorecerá la evaluación del Proceso

Administrativo Estratégico.

109

PREGUNTA No. 25:

¿Con qué frecuencia considera Ud. conveniente hacer una evaluación de los parámetros de cumplimiento dentro del

Proceso Administrativo Estratégico en la resolución de créditos?

OBJETIVO: Conocer la frecuencia necesaria para evaluar el cumplimiento de parámetros de evaluación del proceso.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Semanal 2 13 1 3 10 3 25% 45% 33% 50% 24% 50% 32 35%

Mensual 2 8 1 0 14 1 25% 28% 33% 0% 34% 17% 26 28%

Trimestral 4 8 1 3 15 1 50% 28% 33% 50% 37% 17% 32 34%

Anual 0 0 0 0 2 1 0% 0% 0% 0% 5% 17% 3 3%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Del 100% de los encuestados, un 35%

considera que debe ser Semanal, un 28% Mensual, un

34% Trimestral y un 3% Anual, mostrando así que

existe diferentes frecuencias de evaluación aceptadas

por los encuestados.

110

PREGUNTA No. 26:

¿Qué instrumentos considera necesarios elaborar para evaluar el Proceso Administrativo Estratégico de resolución de

créditos?

OBJETIVO: Conocer que herramienta se debe utilizar para evaluar el Proceso Administrativo Estratégico.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Cuestionario 1 2 0 0 3 3 13% 7% 0% 0% 7% 50% 9 10%

Indicadores de Gestión 7 27 3 6 38 3 88% 93% 100% 100% 93% 50% 84 90%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Del total de encuestados el 10% considera

que se debe de evaluar a través de un

Cuestionario, mientras que el 90% opina que a través

de Indicadores de Gestión por ser estos los más

utilizados y conocidos actualmente en las instituciones.

111

PREGUNTA No. 27:

¿Cree Ud. que los resultados obtenidos a través de los instrumentos de evaluación proporcionan una base para la

toma de decisiones en el proceso de resolución de créditos?

OBJETIVO: Conocer si los resultados que se obtengan a través de los instrumentos de evaluación sean una base para

la toma de decisiones.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 27 3 4 41 6 100% 93% 100% 67% 100% 100% 89 96%

No 0 2 0 2 0 0 0% 7% 0% 33% 0% 0% 4 4%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Del total de encuestados el 96% opina que

si, mientras que solo un 4% piensa que no, encontrando

que la mayoría considera válidos y esenciales estos

resultados para la toma de decisiones administrativas.

112

PREGUNTA No. 28

¿Considera Ud. que al hacer una retroalimentación del Proceso Administrativo Estratégico de resolución de créditos,

se determinará el cumplimiento de lo planificado?

OBJETIVO: Determinar si el cumplimiento de lo planificado en el Proceso Administrativo Estratégico se pueda

determinar a través de retroalimentaciones al proceso.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 40 6 100% 100% 100% 100% 98% 100% 92 99%

No 0 0 0 0 1 0 0% 0% 0% 0% 2% 0% 1 1%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Del total de encuestados el 99% considera

que si, mientras que solo el 1% considera que no, por lo

que las Retroalimentaciones serán necesarias para

verificar el Cumplimiento de lo planeado.

113

PREGUNTA No. 29:

¿Cree Ud. necesario corregir o mejorar las deficiencias detectadas durante la implementación del Proceso

Administrativo Estratégico de resolución de créditos?

OBJETIVO: Saber si se deben corregir o mejorar cualquier deficiencia durante la implementación del proceso.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 8 29 3 6 41 6 100% 100% 100% 100% 100% 100% 93 100%

ANÁLISIS: Todos los encuestados consideran que si

es necesario corregir o mejorar cualquier deficiencia

detectada en el proceso, evitando así deterioro en la

calidad del servicio crediticio.

114

10.2 Vaciado de Datos de Clientes.

PREGUNTA No. 1:

¿Tiene conocimiento sobre el proceso que conlleva una solicitud de crédito para ser resuelta?

OBJETIVO: Determinar si los clientes conocen el proceso de una solicitud de crédito.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 0 1 4 0 5 0 0% 3% 20% 0% 31% 0% 10 12%

No 7 33 16 1 11 6 100% 97% 80% 100% 69% 100% 74 88%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

ANÁLISIS: El 12% de los clientes si lo conocen,

mientras que el 88% no, encontrando que a la mayoría

de los clientes no se les informa el proceso a efectuar

en su solicitud para ser resuelta.

115

PREGUNTA No. 2:

¿Qué aspectos considera Ud. que deben mejorar o cambiar en el proceso?

OBJETIVO: Conocer los aspectos que los clientes consideran que se deben mejorar o cambiar en el proceso de

resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Recurso Humano 2 6 7 0 2 2 29% 18% 30% 0% 13% 33% 19 22%

Capacitación 1 9 5 0 6 1 14% 26% 22% 0% 38% 17% 22 25%

Recurso Tecnológico 1 6 3 1 4 2 14% 18% 13% 100% 25% 33% 17 20%

Tiempo 3 13 8 0 4 1 43% 38% 35% 0% 25% 17% 29 33%

Otros 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 7 34 23 1 16 6 100% 100% 100% 100% 100% 100% 87 100%

Nota: la frecuencia es de 87 ya que la pregunta es de opción múltiple.

ANÁLISIS: De las 84 respuestas obtenidas, un 33%

son para el factor Tiempo, un 25% para Falta de

Capacitación, un 22% para el Recurso Humano y un

20% para el Recurso Tecnológico, logrando identificar

que los 4 factores votados por los clientes deben

mejorarse.

116

PREGUNTA No. 3:

¿Está satisfecho con el servicio actual que brinda la institución?

OBJETIVO: Identificar la satisfacción que tienen los clientes con el servicio actual proporcionado por la institución.

TABULACIÓN

ALTERNATIVA

SEXO FR % Total

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 2 12 12 1 9 5 29% 35% 60% 100% 56% 83% 41 49%

No 5 22 8 0 7 1 71% 65% 40% 0% 44% 17% 43 51%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

ANÁLISIS: Un 49% de los clientes responde que si

están satisfechos con el servicio actual mientras que el

51% no lo está, identificando que aún existe

insatisfacción en los clientes con el servicio crediticio

actual de las instituciones en evaluación.

117

PREGUNTA No. 4:

¿La institución brindó información del tiempo que se requiere para la resolución del crédito que Ud. solicitó?

OBJETIVO: Conocer si los clientes son informados sobre el tiempo que conllevará la resolución de su crédito.

ANÁLISIS: El 54% de los encuestados responde que si

conocieron dicha información, mientras que el 46% dice

que no, reflejando así que las instituciones no informan

a todos sus clientes el tiempo que incurrirán para emitir

resolución de su crédito.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 3 9 16 1 12 4 43% 26% 80% 100% 75% 67% 45 54%

No 4 25 4 0 4 2 57% 74% 20% 0% 25% 33% 39 46%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

118

PREGUNTA No. 5:

¿Hubo algún atraso durante el proceso de resolución de su crédito?

OBJETIVO: Conocer si durante el proceso de resolución el cliente este identificó atraso en su crédito.

ANÁLISIS: Del Total de clientes, un 56% respondió que

Sí, mientras que el 44% respondió que no, existiendo

un porcentaje considerable de clientes que no obtuvo

una resolución eficiente en su crédito.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 5 22 11 0 8 1 71% 65% 55% 0% 50% 17% 47 56%

No 2 12 9 1 8 5 29% 35% 45% 100% 50% 83% 37 44%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

119

PREGUNTA No. 6:

¿Cuáles fueron los inconvenientes que tuvo en el proceso de la resolución de su crédito?

OBJETIVO: Identificar los inconvenientes que tuvieron los clientes en el proceso de resolución del crédito solicitado.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Lentitud en el proceso 4 17 8 0 8 1 57% 50% 40% 0% 50% 17% 38 45%

Exceso de trabajo 1 3 1 0 0 0 14% 9% 5% 0% 0% 0% 5 6%

Falta de documentos 0 1 1 0 2 0 0% 3% 5% 0% 13% 0% 4 5%

Poco personal 0 1 0 0 0 0 0% 3% 0% 0% 0% 0% 1 1%

Mal servicio 0 3 0 0 2 0 0% 9% 0% 0% 13% 0% 5 6%

Satisfecho 0 0 1 0 1 2 0% 0% 5% 0% 6% 33% 4 5%

No respondió 2 9 9 1 3 3 0% 0% 45% 0% 19% 50% 27 32%

TOTALES 7 34 20 1 16 6 71% 74% 100% 0% 100% 100% 84 100%

ANÁLISIS: De los inconvenientes que los clientes

manifiestan en su mayoría es la lentitud en el proceso,

otra cantidad considerable no respondió y un mínimo

porcentaje manifestó un motivo diferente al más

representativo.

120

PREGUNTA No. 7:

¿Está satisfecho con el tiempo de respuesta al crédito que solicitó?

OBJETIVO: Conocer la satisfacción de los clientes con el tiempo de respuesta actual.

TABULACIÓN

ALTERNATIVA

SEXO FR % TOTAL

FEMENINO MASCULINO FEMENINO MASCULINO ∑ % 18-25

AÑOS 26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 2 14 7 1 7 5 29% 41% 35% 100% 44% 83% 36 43%

No 5 20 13 0 9 1 71% 59% 65% 0% 56% 17% 48 57%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

ANÁLISIS: El 43% de los clientes se encuentra

satisfecho, mientras que un 57% no lo está, existiendo

una considerable cantidad de clientes en cartera de las

instituciones que no fueron atendidos eficientemente,

siendo necesario mejorar dichos tiempos para los

clientes actuales y futuros.

121

PREGUNTA No. 8:

¿La persona que le atendió cumplió con sus expectativas?

OBJETIVO: Conocer si el personal que atiende a los clientes es el adecuado profesionalmente.

ANÁLISIS: Del total de clientes encuestados, un 58%

opina que Sí, mientras que el 42% opina que No,

identificando que aún existen aspectos de conocimiento

a mejorar en los empleados de las instituciones para

poder mejorar el servicio crediticio a los clientes.

Tabulación

Alternativa

Sexo FR % Total

Femenino Masculino Femenino Masculino

∑ % 18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

Si 7 12 14 1 10 5 100% 35% 70% 100% 63% 83% 49 58%

No 0 22 6 0 6 1 0% 65% 30% 0% 38% 17% 35 42%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

122

PREGUNTA No. 9:

¿Considera Ud. que deben mejorar el proceso actual de resolución de créditos en la institución?

OBJETIVO: Conocer si los clientes desean mejoras en el proceso actual de resolución de créditos.

TABULACIÓN

ALTERNATIVA

SEXO FR % Total

FEMENINO MASCULINO FEMENINO MASCULINO

∑ % 18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

18-25 AÑOS

26-35 AÑOS

36-60 AÑOS

Si 5 22 14 0 9 1 71% 65% 70% 0% 56% 17% 51 61%

No 2 12 6 1 7 5 29% 35% 30% 100% 44% 83% 33 39%

TOTALES 7 34 20 1 16 6 100% 100% 100% 100% 100% 100% 84 100%

ANÁLISIS: De los 84 clientes encuestados, el 61%

desea mejoras al proceso de resolución actual, mientras

que el 39% se encuentra satisfecho con el servicio que

recibió, siendo la mayoría de encuestados los que

consideran necesario mejorar el proceso en las

instituciones.

123

PREGUNTA No. 10:

Si la institución adoptara un Proceso Administrativo Estratégico de resolución de créditos que haga más eficiente los

tiempos de respuesta, ¿obtendría usted mayores beneficios?

OBJETIVO: Conocer si mejorando los tiempos de respuesta en la resolución de los créditos, los clientes se sienten

beneficiados.

Nota: la frecuencia es baja debido a que solo 51 respondieron a esta pregunta, ya que es de filtro.

ANÁLISIS: De los 51 clientes que contestaron esta

pregunta, todos consideran que tendrían beneficios al

mejorar los tiempos de respuesta en la resolución de

los créditos, sustentando la aceptación del Proceso

Administrativo Estratégico si este genera eficiencia en

la resolución de los créditos.

Tabulación

Alternativa

Sexo FR % Total

Femenino Masculino Femenino Masculino

∑ % 18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

18-25 años

26-35 años

36-60 años

Si 5 22 14 0 9 1 100% 100% 100% 0% 100% 100% 51 100%

No 0 0 0 0 0 0 0% 0% 0% 0% 0% 0% 0 0%

TOTALES 5 22 14 0 9 1 100% 100% 100% 0% 100% 100% 51 100%

124

10.3 Interpretación de Entrevistas a Gerentes MYPE

PREGUNTA No. 1

¿Con cuanto personal dispone en su área para llevar a cabo el proceso de resolución

de créditos?

OBJETIVO: Conocer el número de empleados involucrados en el proceso de

resolución de créditos.

BANCO No.

EMPLEADOS

BANCO AGRICOLA 31

HSBC 30

BANCO DE AMERICA CENTRAL 30

PROCREDIT 31

TOTAL 122

ANÁLISIS: En las cuatro instituciones manejan similar promedio de empleados que

participan en el proceso.

PREGUNTA No. 2

¿Cuenta la gerencia con capacitaciones constantes y oportunas sobre nuevos

servicios y herramientas?

OBJETIVO: Conocer si el personal de créditos MYPE es capacitado

constantemente.

ANÁLISIS: La respuesta que se obtuvo de los gerentes de las cuatro Instituciones

fue precisa en afirmar que si existe una capacitación constante y oportuna en su

Institución.

125

PREGUNTA No. 3

¿Cuenta el personal de la gerencia con los recursos apropiados para el desempeño

de sus labores?

OBJETIVO: Identificar si el personal cuenta con los recursos apropiados para llevar

a cabo este proceso.

ANÁLISIS: La respuesta que se obtuvo de las cuatro Instituciones fue si.

PREGUNTA No. 4

¿Qué áreas o departamentos intervienen en el proceso de resolución de créditos al

sector MYPE?

OBJETIVO: Identificar cuáles son las áreas o departamentos involucradlos en el

proceso de resolución de créditos.

ANÁLISIS: Según las respuestas obtenidas el área o departamento más común es

Análisis de créditos y se identificó un segundo en el cual se encuentran los ejecutivos

de créditos que en cada Institución poseen un nombre diferente.

PREGUNTA No. 5

¿Cuáles son los tiempos de respuesta promedio en la resolución de créditos?

OBJETIVO: Conocer los tiempos de respuesta en cada Institución.

BANCO No. DE DIAS

BANCO AGRICOLA 6

HSBC 3

BANCO DE AMERICA CENTRAL 1

PROCREDIT 3

TOTAL 13

126

ANÁLISIS: Tres de las cuatro instituciones tienen tiempos promedios similares de

respuesta, siendo únicamente Banco Agrícola en el cual los tiempos son mayores.

PREGUNTA No. 6

¿Existe una metodología definida para el proceso de resolución de créditos?

OBJETIVO: Conocer si cuenta la Institución con un proceso metodológico

establecido para la resolución de créditos.

ANÁLISIS: La respuesta que se obtuvo de los gerentes de las cuatro Instituciones

fue precisa en afirmar que si existe una metodología para el proceso de resolución

de créditos.

PREGUNTA No. 7

¿Considera eficiente el modelo actual de atención al Sector MYPE en su institución?

OBJETIVO: Conocer la opinión de los Gerentes con respecto a la eficiencia del

modelo actual de sus Instituciones.

ANÁLISIS: Banco de América Central y ProCredit consideran eficiente sus modelos,

HSBC considera que no y Banco Agrícola opina que se puede mejorar su modelo

actual.

PREGUNTA No. 8

¿Cree conveniente hacerle mejoras al modelo actual de resolución de créditos?

OBJETIVO: Identificar si el modelo actual aun necesita mejorarse o es del todo

aceptable por las Instituciones.

ANÁLISIS: Los gerentes de las cuatro Instituciones opinan que si debe mejorarse.

127

PREGUNTA No. 9

¿Qué factores ha identificado que estén afectando la eficiencia en el proceso de

resolución de créditos?

OBJETIVO: Conocer los factores que impiden la eficiencia en el proceso de

resolución de créditos.

FACTORES BANCOS

Desconocimiento del sector HSBC Y BAC

Poca experiencia del ejecutivo PROCREDIT Y BAC

Cobertura geográfica HSBC

Falta de comunicación HSBC

Herramientas adecuadas HSBC

Difícil acceso a expedientes de créditos BA

Seguimiento a solicitudes BA

ANÁLISIS: De los factores anteriormente mencionados el poco conocimiento del

sector y la falta de experiencia en los ejecutivos de crédito son los más comunes.

PREGUNTA No. 10

En su opinión, ¿aceptaría implementar una metodología diferente al proceso de

resolución de créditos?

OBJETIVO: Conocer si los gerentes están de acuerdo en mejorar o cambiar el

proceso actual de resolución de créditos.

ANÁLISIS: Todos opinaron que si podrían aceptar mejoras o cambios al proceso

actual de resolución de créditos.

128

PREGUNTA No. 11

Al adoptar una nueva metodología de resolución de créditos, ¿Qué aspectos cree

usted que deberían mejorarse con relación al proceso actual?

OBJETIVO: Conocer los aspectos relevantes que afectan el proceso actual de

resolución y que una vez superado facilitarían el funcionamiento de un nuevo

proceso.

ANÁLISIS: Se obtuvieron respuestas diversas, pero todas enfocadas a mejorar las

políticas, criterios de evaluación y agilidad en los procesos.

129

11. Conclusiones

En las cuatro Instituciones existe un proceso definido de Resolución de Créditos

para el sector MYPE, el cual posee una estructura similar en cuanto al número

de Ejecutivos, Analistas y áreas o departamentos involucrados.

Los Ejecutivos y Analistas tienen claramente definida la delimitación y alcance de

sus actividades y consideran que los recursos utilizados pueden optimizarse

mucho más, tomando en consideración el volumen de actividades que realizan.

Aun cuando existe un proceso de resolución de créditos definido en cada

Institución, se pudo verificar que un 51% del total de sus empleados opinan que

no son breves los tiempos de respuesta, considerando los factores Recurso

Humano, Capacitación, Recurso Tecnológico y Tiempo como insuficientes para

poder mejorar los tiempos de respuesta, los mismos aspectos creen los clientes

que deban mejorarse en el proceso de resolución de sus créditos.

Se pudo identificar que el manejo del riesgo crediticio en las Instituciones esta

diversificado, Banco Agrícola y Banco de América Central lo poseen centralizado,

HSBC y ProCredit lo poseen mixto, sin embargo, al consultar la aceptación de los

mismos a los Ejecutivos y Analistas manifestaron que no hay una total

aceptación.

La mayoría de los clientes actuales en cartera de créditos de las Instituciones no

están satisfechos con el tiempo de resolución de sus créditos, ya que

manifestaron haber tenido algún atraso por diversas razones en su última

operación crediticia solicitada a las Instituciones.

Los encuestados y entrevistados opinan en su mayoría, que con la

implementación de un Proceso Administrativo Estratégico, para la resolución de

créditos al sector MYPE se podría lograr una reducción en los tiempos de

respuesta, mejoras en el servicio crediticio y por consiguiente mayores

beneficios.

130

12. Recomendaciones

Efectuar una revisión del proceso de resolución de créditos y la estructura actual

en cada una de las instituciones, para identificar cuáles son las áreas o

departamentos que presentan dificultades.

Revisar las actividades que los Ejecutivos y Analistas realizan, depurando

aquellas que no generan valor agregado, y delegar actividades que generen

exceso de responsabilidades en cada puesto, logrando así aprovechar que los

empleados pueden optimizar los recursos al máximo.

Aumentar los recursos que se identificaron como insuficientes en el proceso de

resolución de créditos como lo son: Recurso Humano, Capacitación y Recurso

Tecnológico con la finalidad de reducir los tiempos de respuesta.

Realizar una evaluación de ambos modelos de resolución identificados, a fin de

establecer cuál es el más adecuado, para mejorarlo y lograr la aceptación total de

los empleados involucrados en el mismo.

Capacitar a los Ejecutivos y Analistas en las áreas de servicio al cliente, manejo

de políticas crediticias y sobre análisis financiero para unificar esfuerzos a

operaciones crediticias viables.

Implementar el Proceso Administrativo Estratégico para la resolución de créditos

al sector MYPE, pues se reducirán los tiempos de respuesta.