Embed Size (px)

Citation preview

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

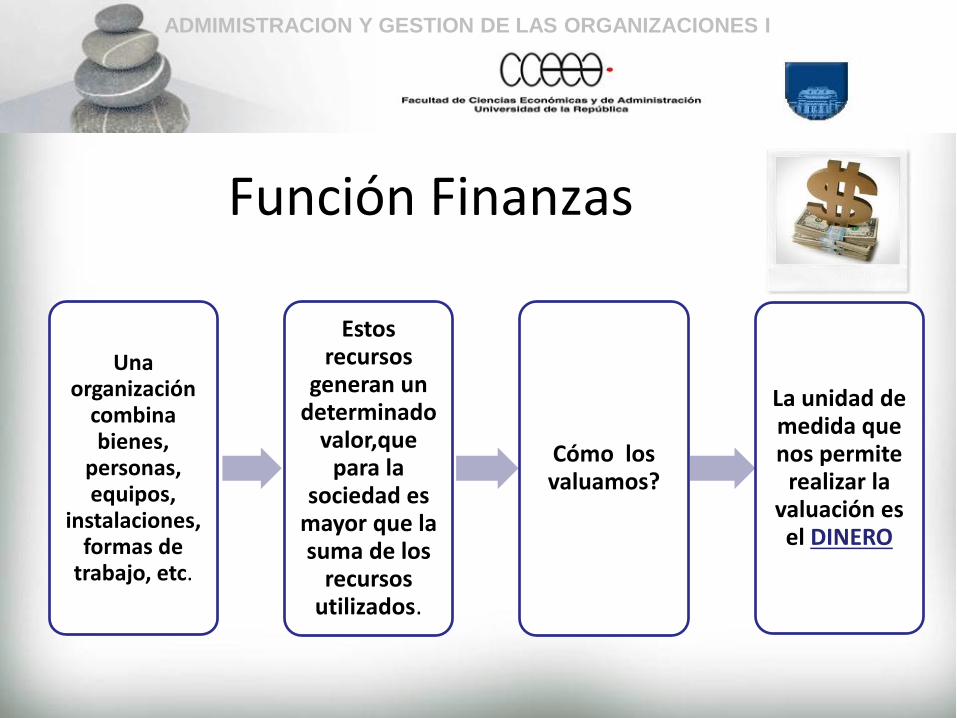

Función Finanzas

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

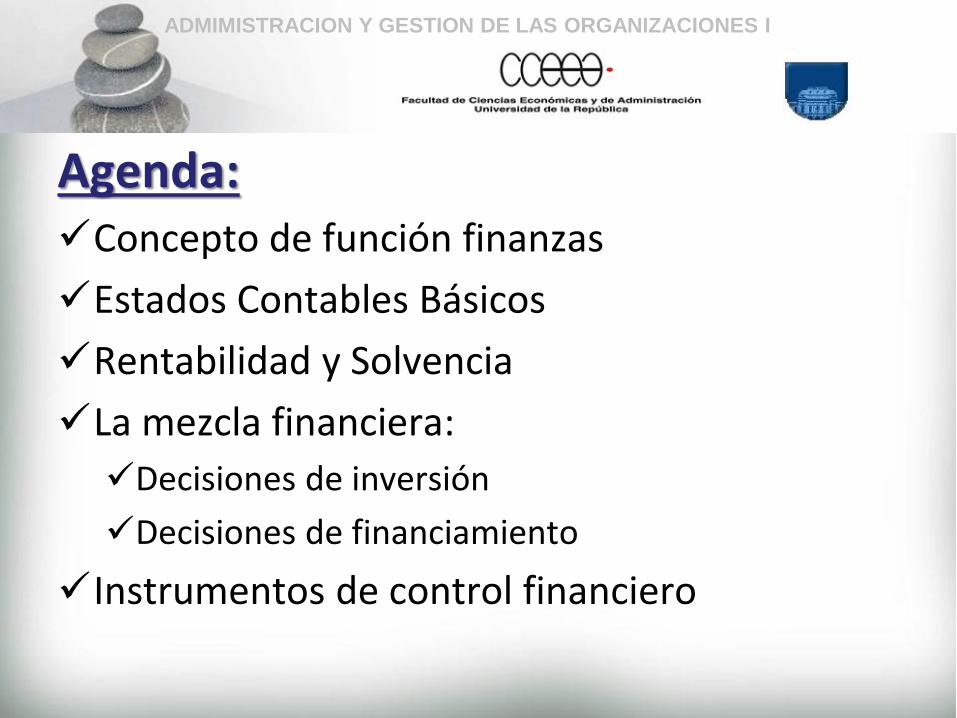

Agenda: Concepto de función finanzas

Estados Contables Básicos

Rentabilidad y Solvencia

La mezcla financiera:

Decisiones de inversión

Decisiones de financiamiento

Instrumentos de control financiero

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Función Finanzas

Una organización

combina bienes,

personas, equipos,

instalaciones, formas de

trabajo, etc.

Estos recursos

generan un determinado

valor,que para la

sociedad es mayor que la suma de los

recursos utilizados.

Cómo los valuamos?

La unidad de medida que nos permite

realizar la valuación es el DINERO

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

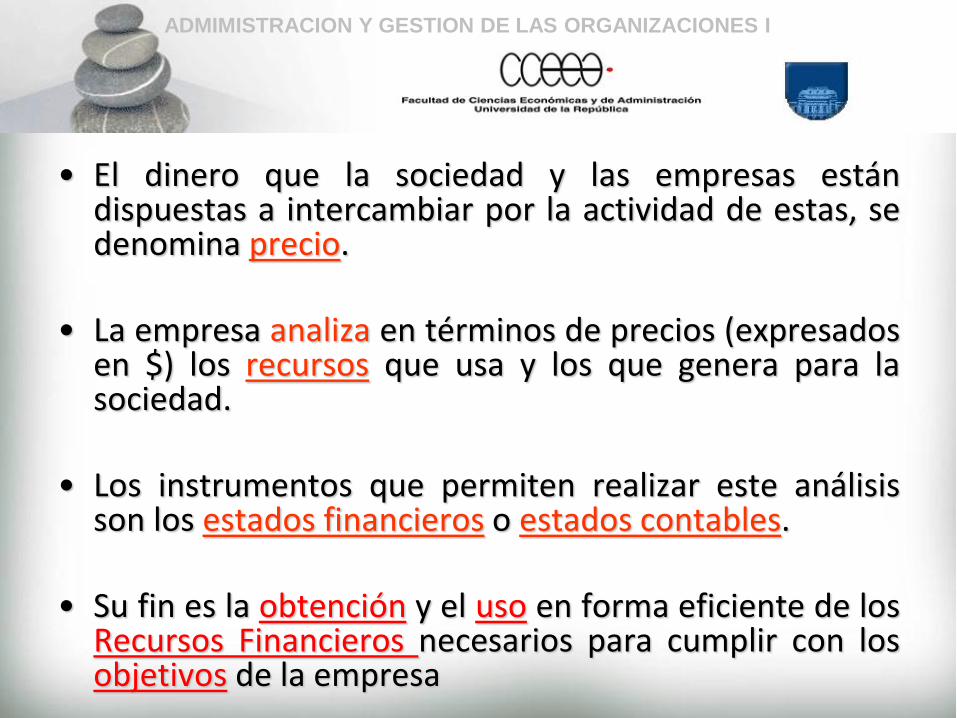

• El dinero que la sociedad y las empresas están dispuestas a intercambiar por la actividad de estas, se denomina precio.

• La empresa analiza en términos de precios (expresados en $) los recursos que usa y los que genera para la sociedad.

• Los instrumentos que permiten realizar este análisis son los estados financieros o estados contables.

• Su fin es la obtención y el uso en forma eficiente de los Recursos Financieros necesarios para cumplir con los objetivos de la empresa

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

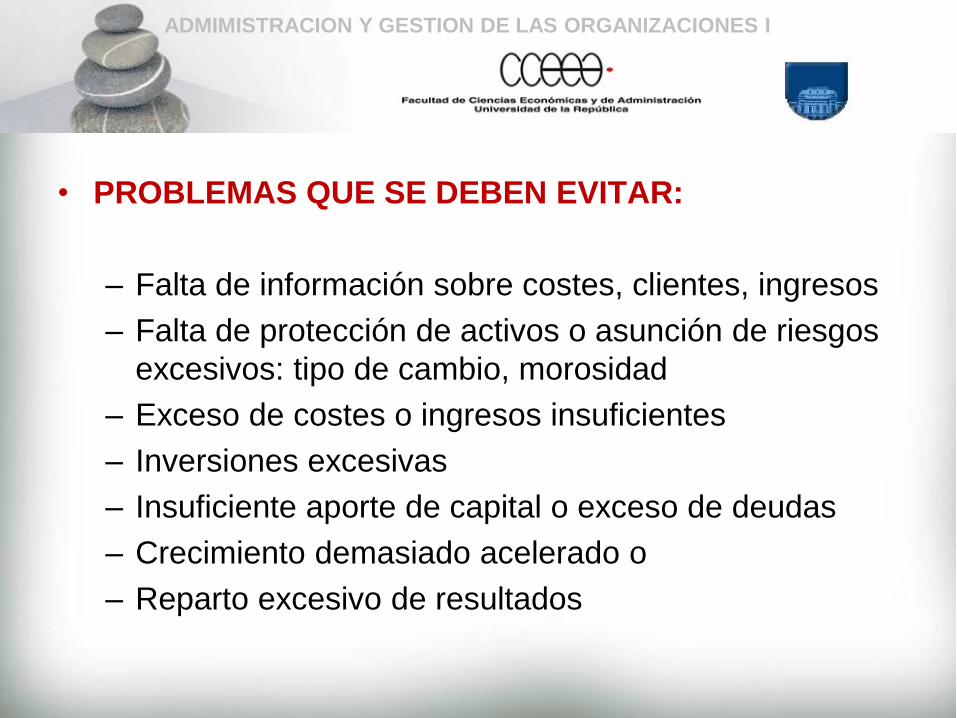

• PROBLEMAS QUE SE DEBEN EVITAR:

– Falta de información sobre costes, clientes, ingresos

– Falta de protección de activos o asunción de riesgos

excesivos: tipo de cambio, morosidad

– Exceso de costes o ingresos insuficientes

– Inversiones excesivas

– Insuficiente aporte de capital o exceso de deudas

– Crecimiento demasiado acelerado o

– Reparto excesivo de resultados

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

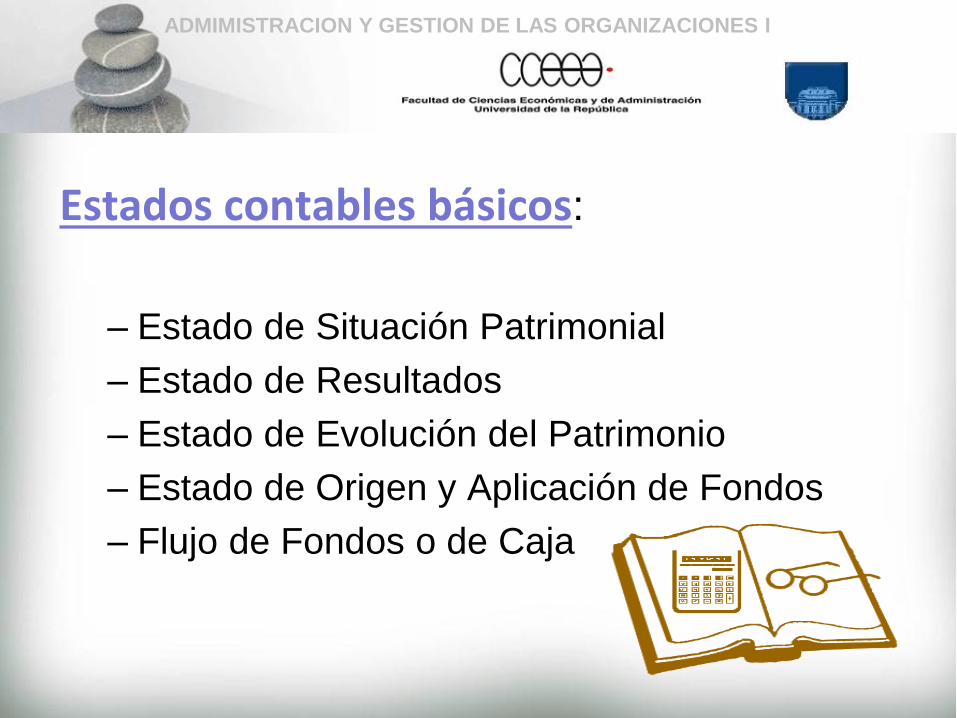

Estados contables básicos:

– Estado de Situación Patrimonial

– Estado de Resultados

– Estado de Evolución del Patrimonio

– Estado de Origen y Aplicación de Fondos

– Flujo de Fondos o de Caja

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

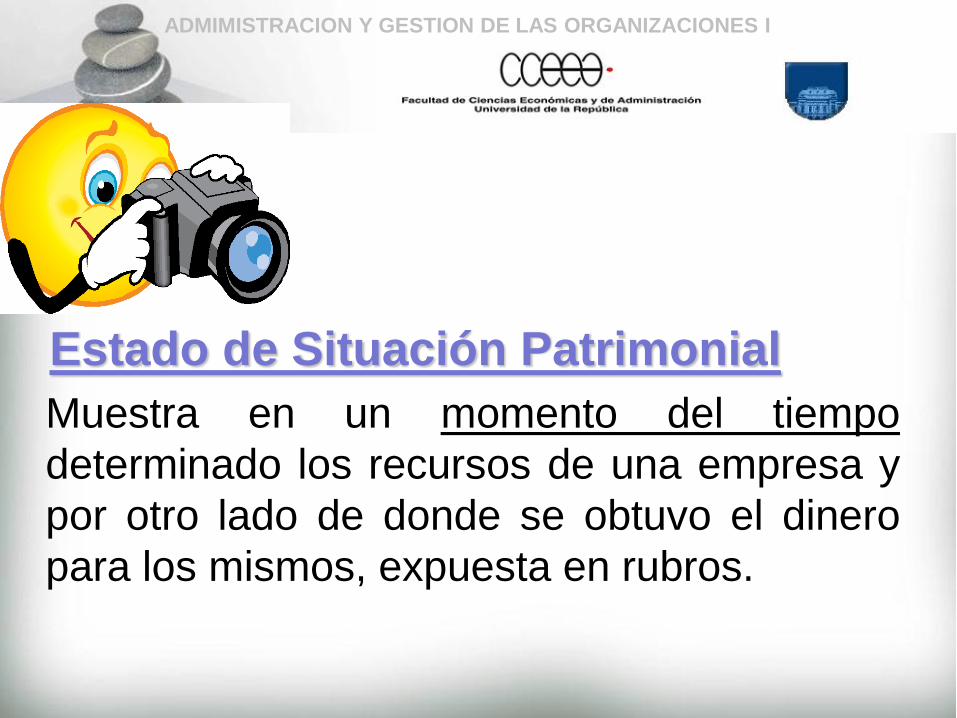

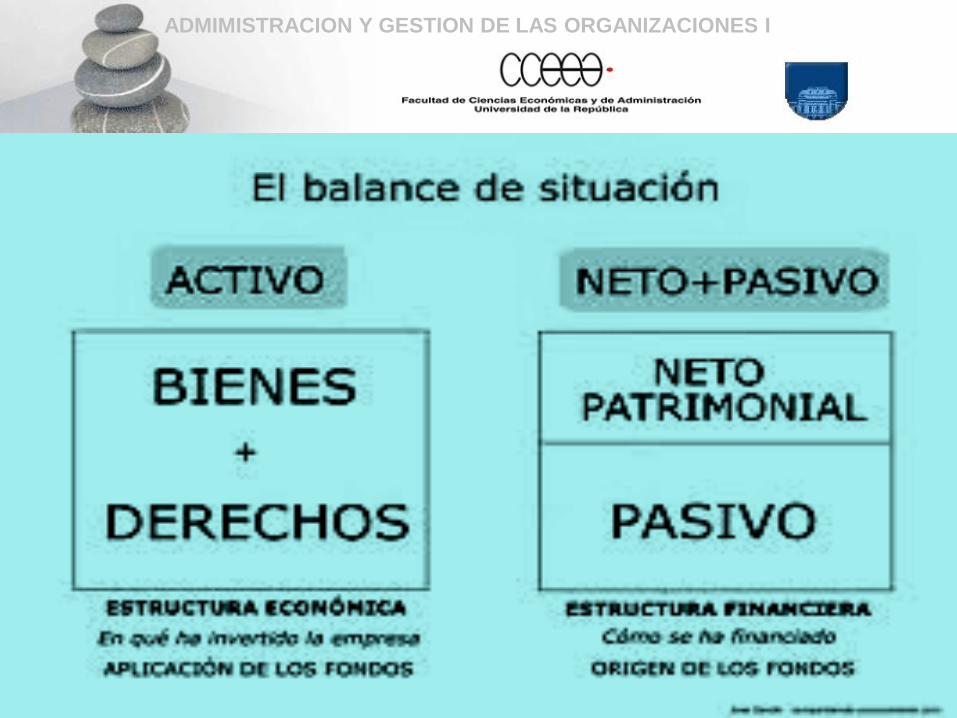

Estado de Situación Patrimonial

Muestra en un momento del tiempo

determinado los recursos de una empresa y

por otro lado de donde se obtuvo el dinero

para los mismos, expuesta en rubros.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

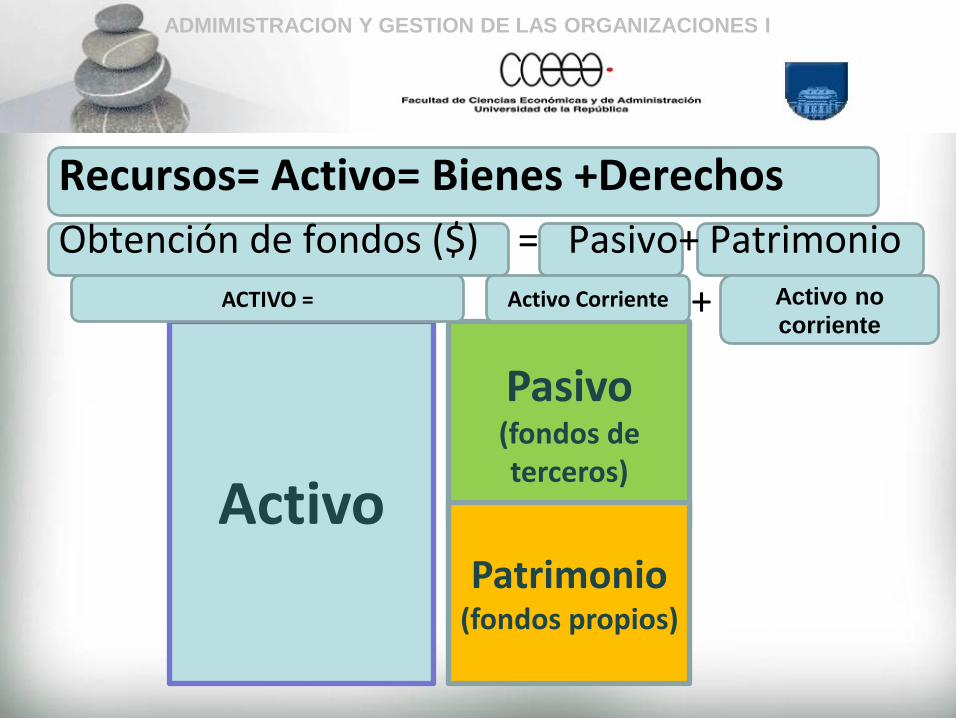

Recursos= Activo= Bienes +Derechos

Obtención de fondos ($) = Pasivo+ Patrimonio

+

Activo

Pasivo (fondos de terceros)

Patrimonio (fondos propios)

ACTIVO = Activo Corriente Activo no

corriente

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• Estado de Resultados

Muestra en un intervalo de tiempo los

incrementos (ingresos) y las reducciones

(gastos) del patrimonio de una empresa,

expuestos en rubros.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

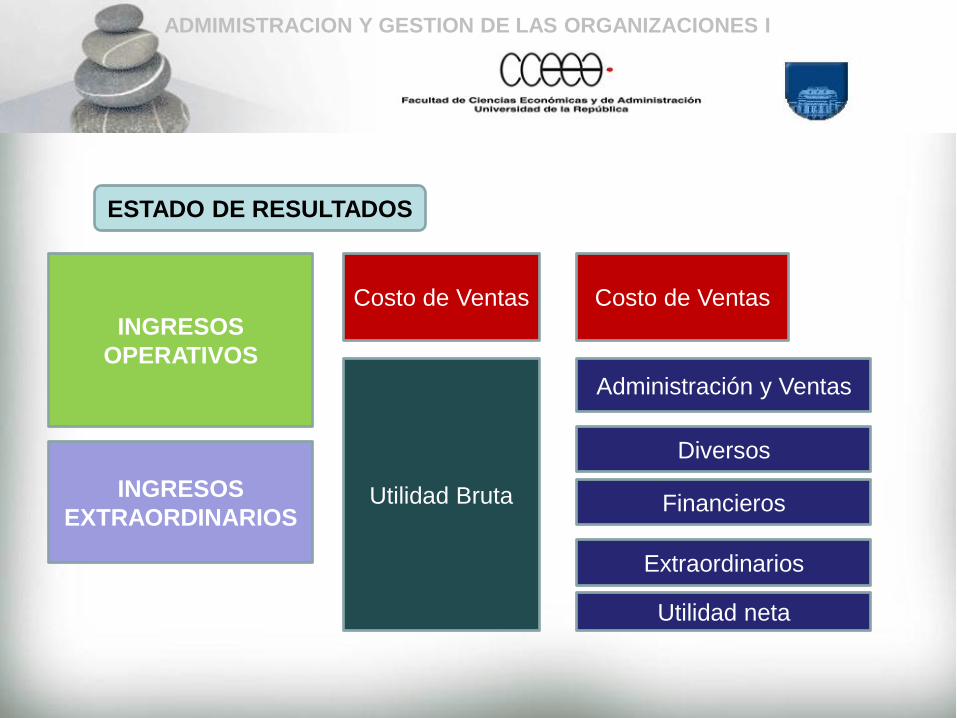

ESTADO DE RESULTADOS

INGRESOS

OPERATIVOS

INGRESOS

EXTRAORDINARIOS

Costo de Ventas

Utilidad Bruta

Costo de Ventas

Administración y Ventas

Diversos

Financieros

Extraordinarios

Utilidad neta

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• Estado de origen y aplicación de fondos Muestra las fuentes y en que se utilizaron los fondos, comparando los estados

de situación de una empresa, en 2 momentos del tiempo.

• Estado de Evolución del Patrimonio Muestra la cuantía del patrimonio neto y su variación a lo largo del período

contable (aportes, retiros, dividendos, resultado del ejercicio, etc).

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

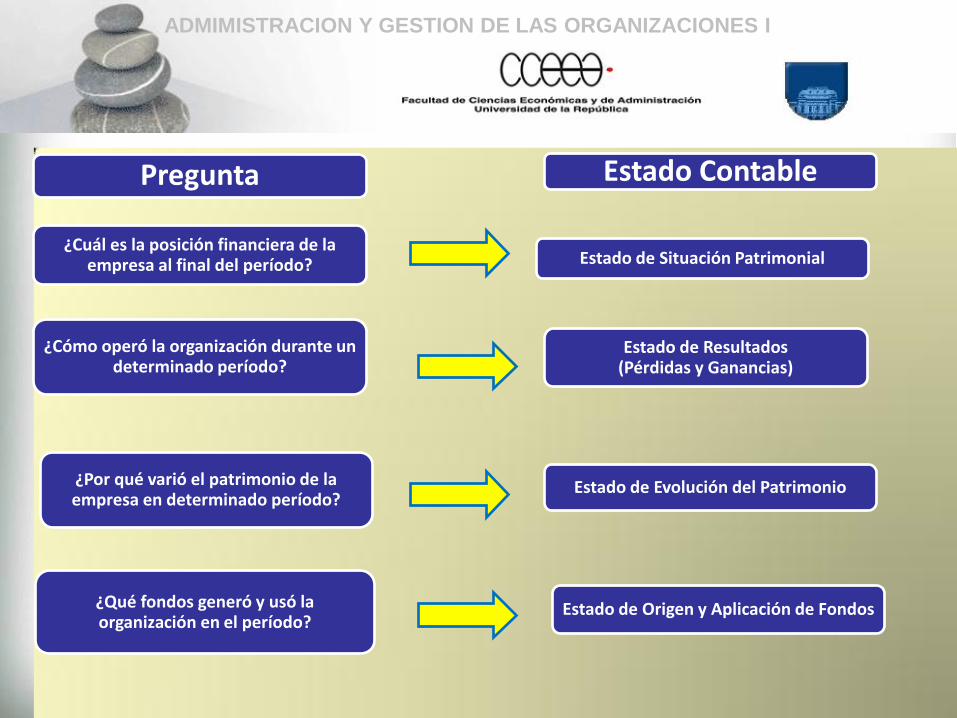

Pregunta Estado Contable

¿Cuál es la posición financiera de la empresa al final del período? Estado de Situación Patrimonial

¿Cómo operó la organización durante un determinado período?

Estado de Resultados (Pérdidas y Ganancias)

¿Por qué varió el patrimonio de la empresa en determinado período?

Estado de Evolución del Patrimonio

¿Qué fondos generó y usó la organización en el período?

Estado de Origen y Aplicación de Fondos

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• ESTADOS CONTABLES PREVISIONALES

– Permiten visualizar el futuro antes de que se

produzca

– Permite compararar previsiones con la realidad e

identificar desviaciones que pueden implicar toma de

decisiones

– Que se puede preveer?

• Ventas y gastos de comercialización: demanda, unidades,

momento

• Materiales y existencias: unidades a producir y sus

requerimientos de insumos

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

RENTABILIDAD

SOLVENCIA

FUERZAS QUE ORIENTAN LAS DECISIONES

FINANCIERAS

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

La mezcla financiera Cuáles son las decisiones que debe tomar

el gerente financiero?

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

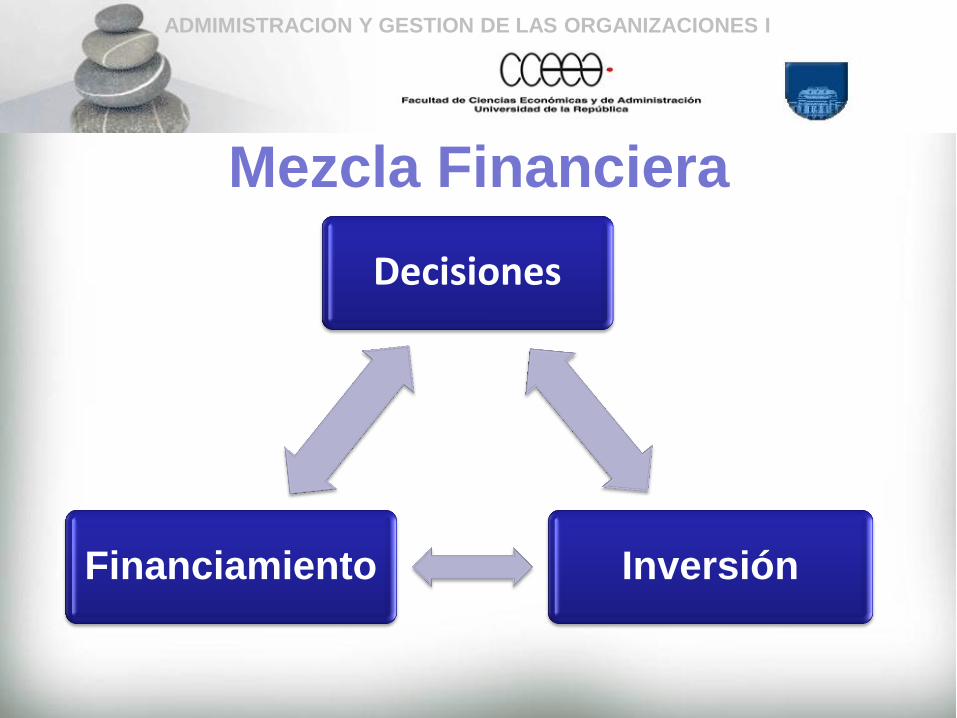

Mezcla Financiera

Decisiones

Inversión Financiamiento

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

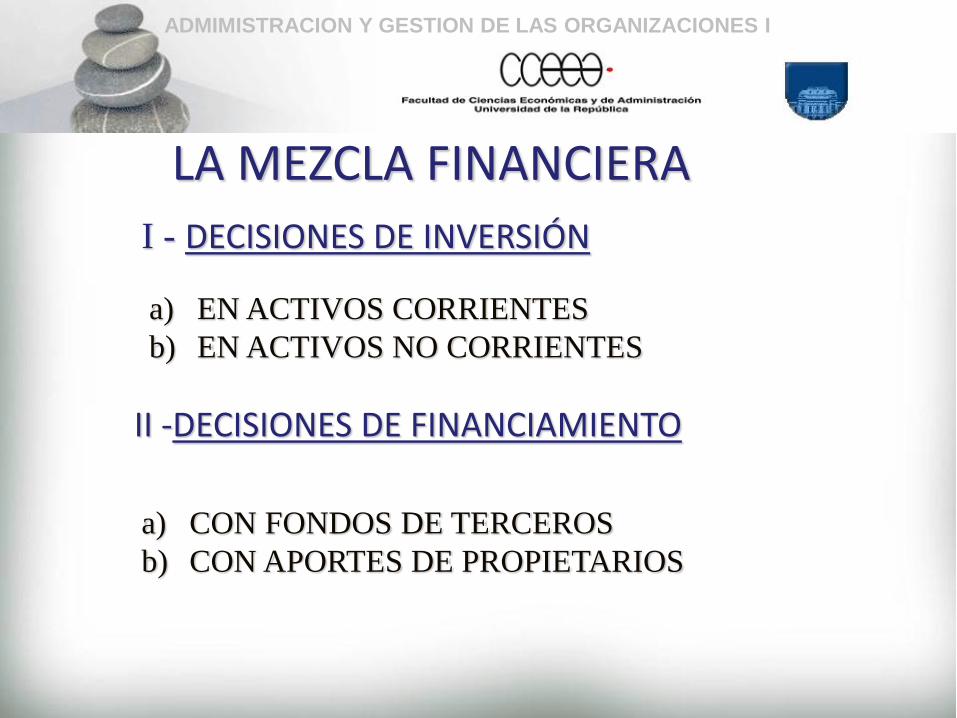

LA MEZCLA FINANCIERA

I - DECISIONES DE INVERSIÓN

a) EN ACTIVOS CORRIENTES

b) EN ACTIVOS NO CORRIENTES

II -DECISIONES DE FINANCIAMIENTO

a) CON FONDOS DE TERCEROS

b) CON APORTES DE PROPIETARIOS

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

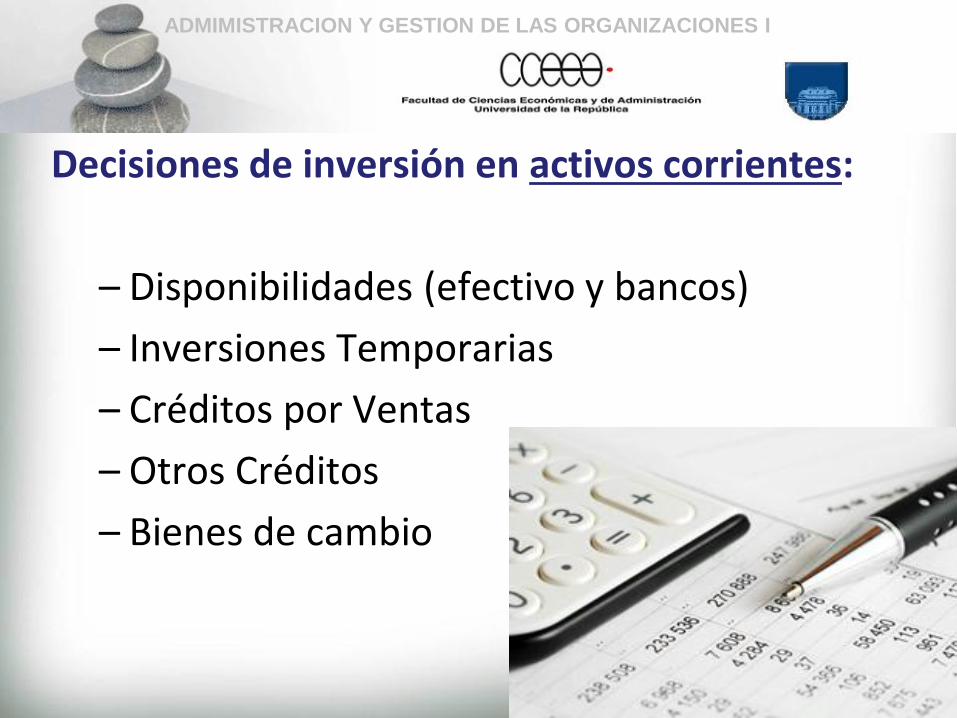

Decisiones de inversión en activos corrientes:

– Disponibilidades (efectivo y bancos)

– Inversiones Temporarias

– Créditos por Ventas

– Otros Créditos

– Bienes de cambio

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

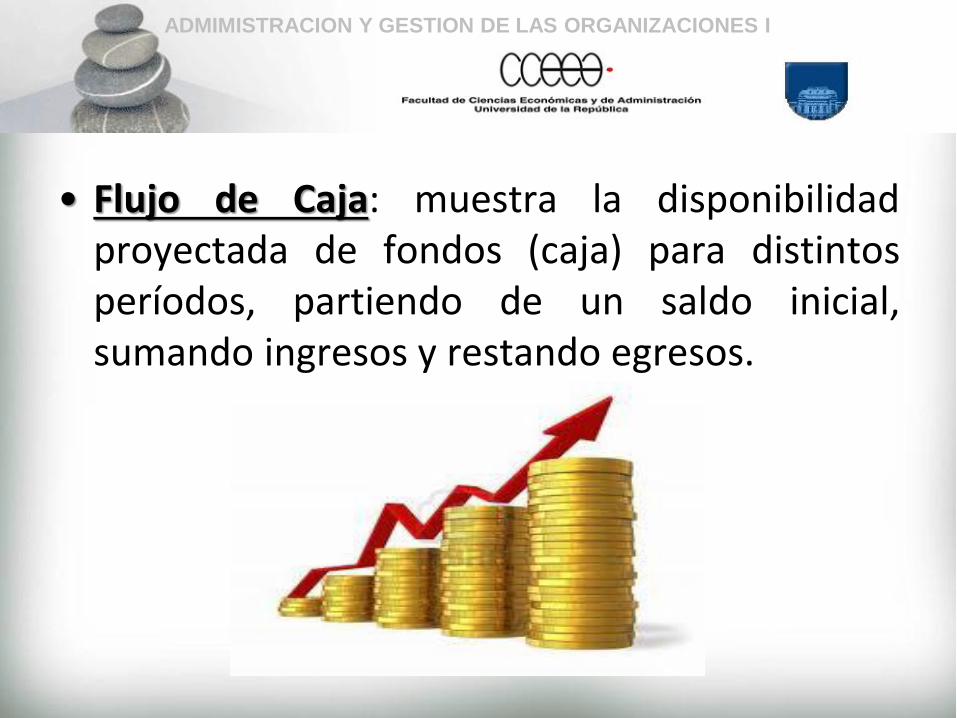

• Flujo de Caja: muestra la disponibilidad proyectada de fondos (caja) para distintos períodos, partiendo de un saldo inicial, sumando ingresos y restando egresos.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

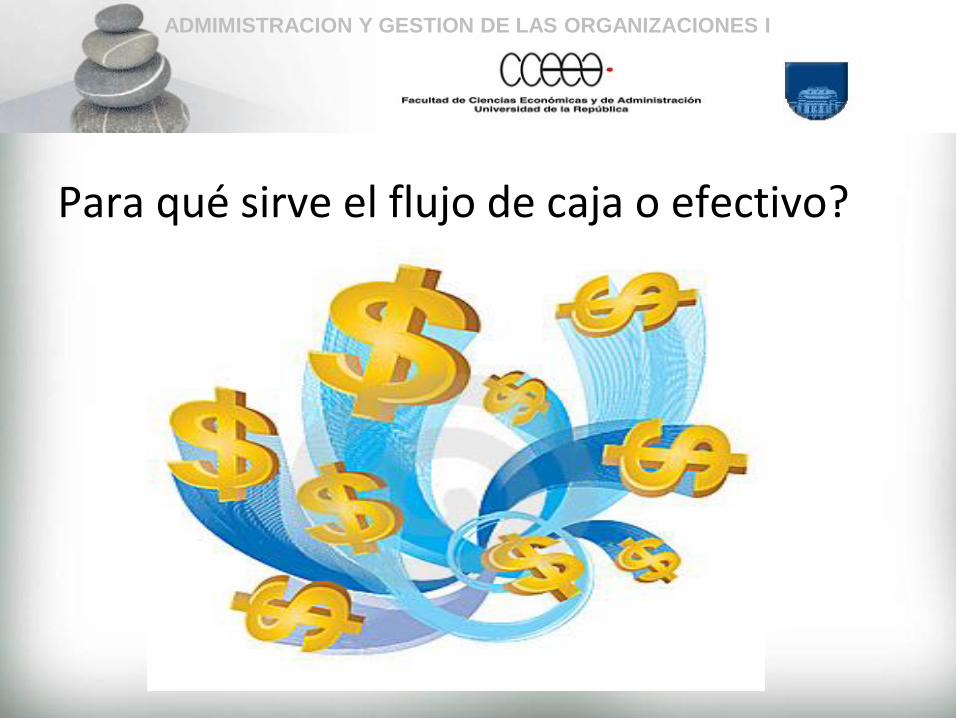

Para qué sirve el flujo de caja o efectivo?

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Sirve para:

• Planificar y controlar a corto y mediano plazo las necesidades de fondos de la organización.

• Decidir en qué invertir los excedentes de fondos.

• Decidir de dónde obtener los fondos adicionales en caso de que falten (por ejemplo préstamos, aportes de los propietarios, etc).

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

En qué se pueden invertir los excedentes de caja?

• Depósitos en Instituciones Financieras:

– Cajas de ahorro

– Plazos fijos

• Valores negociables:

– Obligaciones negociables

– Bonos del tesoro, Letras de tesorería

– Acciones

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Obligaciones negociables

Cuando una empresa necesita financiar sus proyectos puede recurrir al mercado de capitales y obtener fondos a corto, mediano o largo plazo mediante la emisión de obligaciones negociables.

Quienes compran estos papeles son los obligacionistas o inversores, que prestan efectivo a cambio de una tasa de interés y se convierten en acreedores de la empresa.

Por su parte, la compañía se compromete a devolverles el dinero adeudado en el plazo pactado y con el interés correspondiente.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

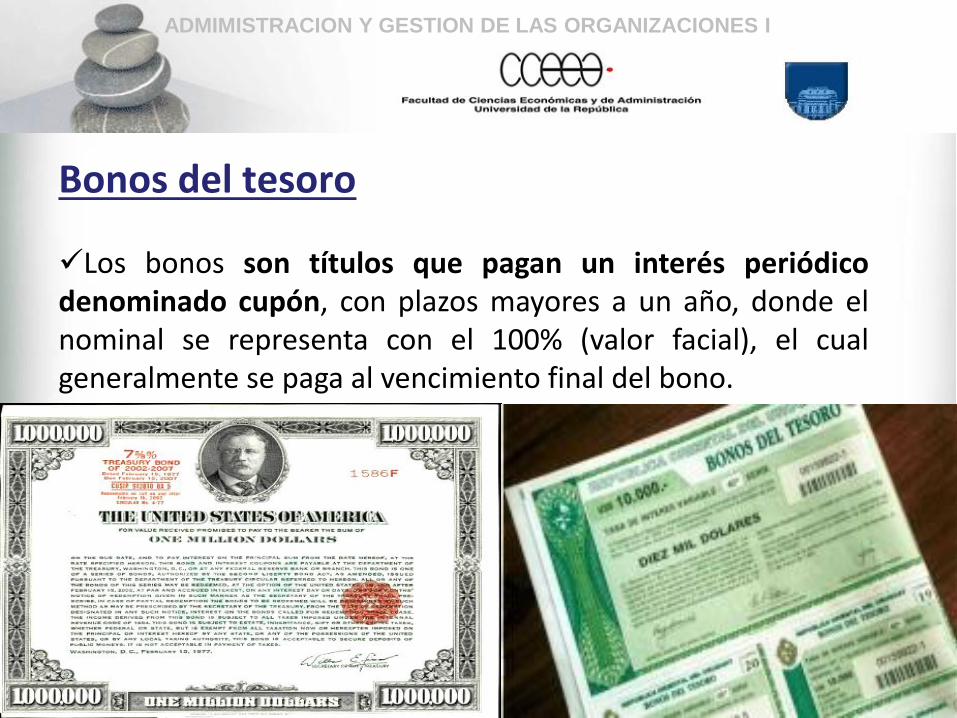

Bonos del tesoro

Los bonos son títulos que pagan un interés periódico denominado cupón, con plazos mayores a un año, donde el nominal se representa con el 100% (valor facial), el cual generalmente se paga al vencimiento final del bono.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Acciones

Representan la propiedad que una persona tiene de una parte de esa sociedad, la cual otorga derechos económicos y políticos a su titular (accionista), como el derecho a una parte de las utilidades y a votar en las juntas de accionistas. Como inversión, son de renta variable, dado que no tiene un retorno fijo establecido por contrato, sino que depende de la marcha de la empresa (dividendos). Visitar: www.bvm.com.uy

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Decisiones de inversión en activos no corrientes:

– Créditos a largo plazo

– Bienes de cambio no corrientes

– Participaciones permanentes en otras

sociedades

– Inversiones a Largo Plazo

– Bienes de Uso

– Intangibles

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• Las decisiones de inversión de largo plazo de la empresa contemplan los dos criterios básicos de la función financiera:

»Rentabilidad y Solvencia

Se realizan sobre la base de “Proyectos de Inversión”.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• En estos proyectos de inversión se realiza un “Flujo de Fondos” ajustado en función del valor tiempo del dinero.

• El FF consta de tres componentes básicos:

– Un desembolso o inversión inicial

– El flujo de ingresos y egresos de caja

– El flujo de finalización

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

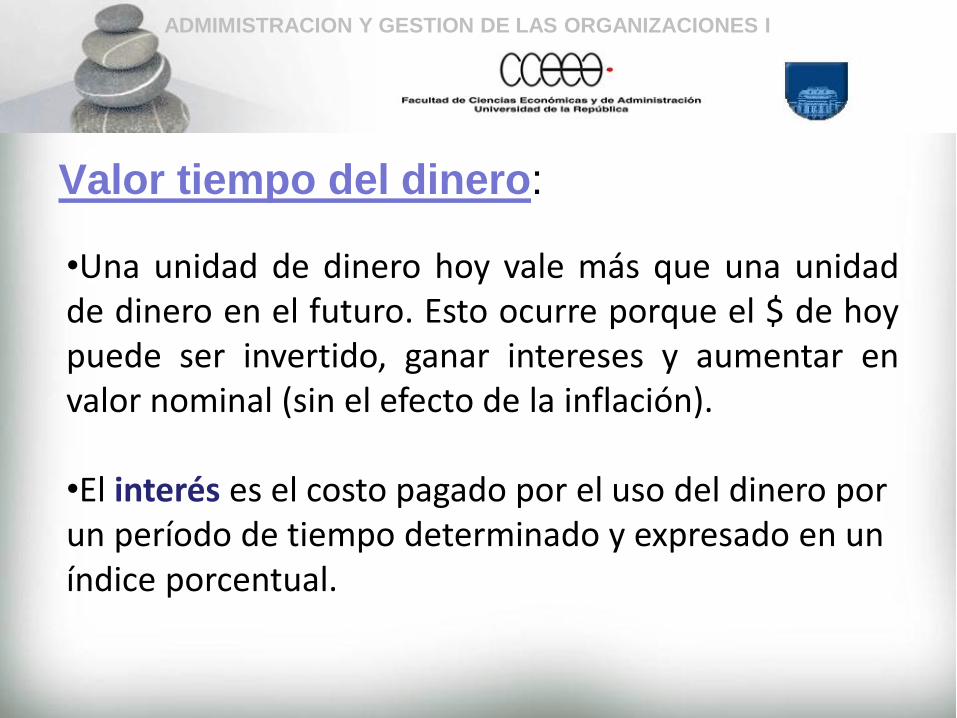

Valor tiempo del dinero:

•Una unidad de dinero hoy vale más que una unidad de dinero en el futuro. Esto ocurre porque el $ de hoy puede ser invertido, ganar intereses y aumentar en valor nominal (sin el efecto de la inflación). •El interés es el costo pagado por el uso del dinero por un período de tiempo determinado y expresado en un índice porcentual.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

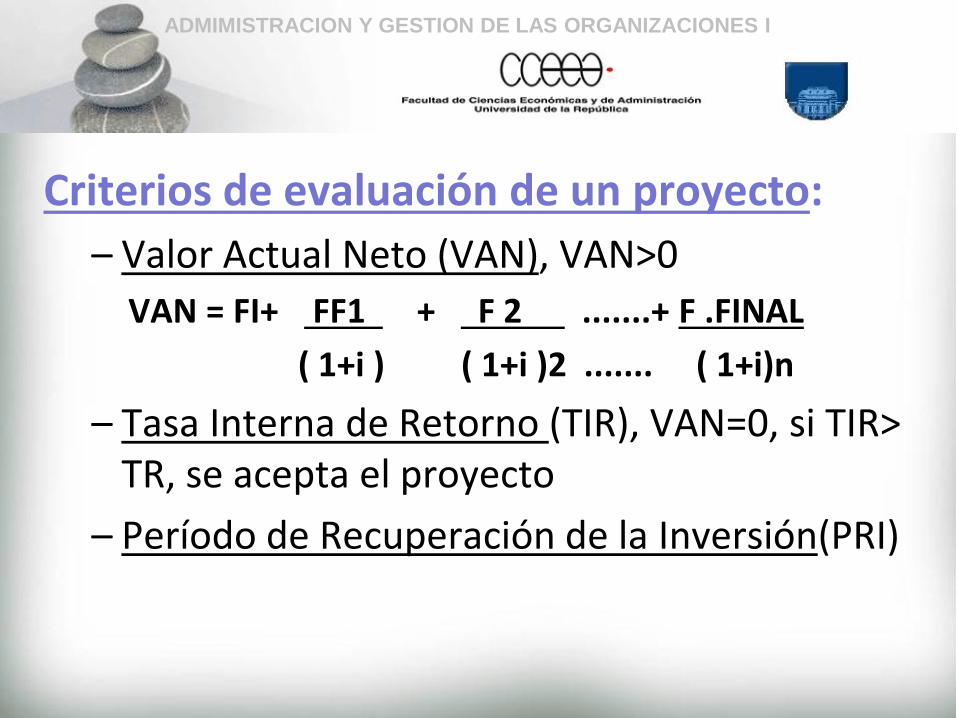

Criterios de evaluación de un proyecto:

– Valor Actual Neto (VAN), VAN>0

VAN = FI+ FF1 + F 2 .......+ F .FINAL

( 1+i ) ( 1+i )2 ....... ( 1+i)n

– Tasa Interna de Retorno (TIR), VAN=0, si TIR> TR, se acepta el proyecto

– Período de Recuperación de la Inversión(PRI)

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Decisiones de financiamiento:

• Con fondos de terceros:

– Préstamos bancarios

– Deudas comerciales

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Decisiones de financiamiento:

Con fondos propios:

– Aportes de capital

– Retención de utilidades

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Instrumentos de control financiero

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Instrumentos de control financiero: Ratios Punto de equilibrio Estado de Origen y Aplicación de fondos

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

Ratios:

Son relaciones entre partidas del Estado de Situación Patrimonial y el Estado de Resultados. Ayudan a diagnosticar una situación. Pronostican que sucederá con alguna variable a partir de la información disponible Se agrupan en 4 categorías: • Liquidez • Solvencia • Actividad • Rentabilidad

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• LIQUIDEZ – solvencia en corto plazo

– Se podran atender deudas de corto plazo?

– El capital de trabajo (activo corriente – pasivo

corriente) es suficiente?

– Tiene la empresa capacidad para asumir

mayor pasivo de corto plazo?

– Es correcta la gestión de plazos de cobro y

pago?

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• LIQUIDEZ

– Balances en porcentajes

– Ratios

– Presupuesto de caja

– Historial de pago de la empresa

– Medidas posibles: reconvertir la deuda,

venta activos, mejora plazos, atrasar pagos,

gestión crédito a clientes

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

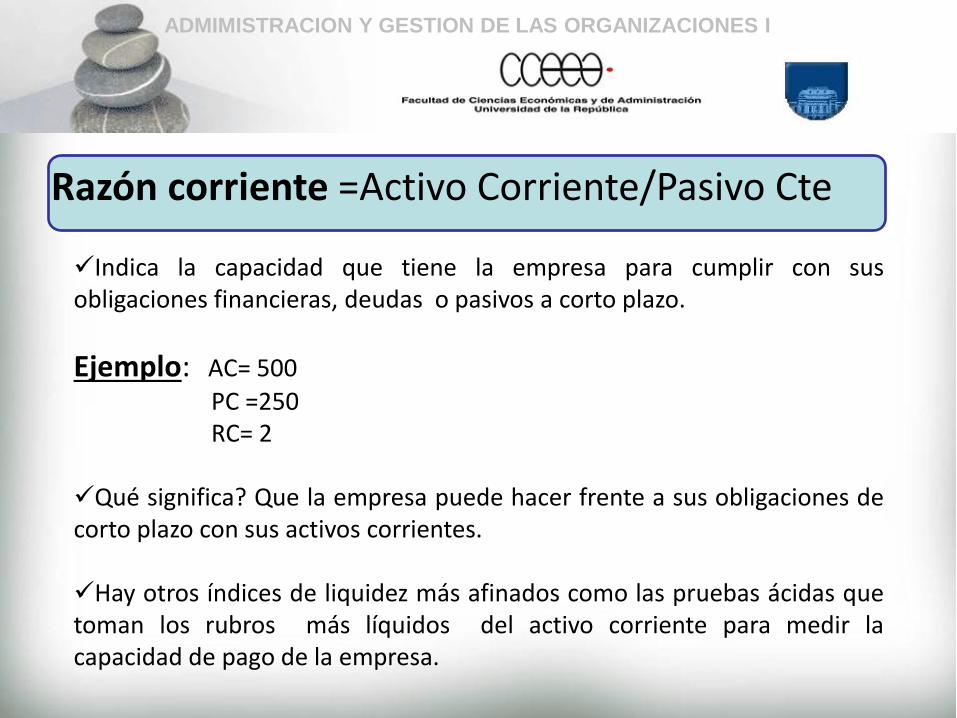

Razón corriente =Activo Corriente/Pasivo Cte

Indica la capacidad que tiene la empresa para cumplir con sus obligaciones financieras, deudas o pasivos a corto plazo.

Ejemplo: AC= 500

PC =250 RC= 2 Qué significa? Que la empresa puede hacer frente a sus obligaciones de corto plazo con sus activos corrientes. Hay otros índices de liquidez más afinados como las pruebas ácidas que toman los rubros más líquidos del activo corriente para medir la capacidad de pago de la empresa.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

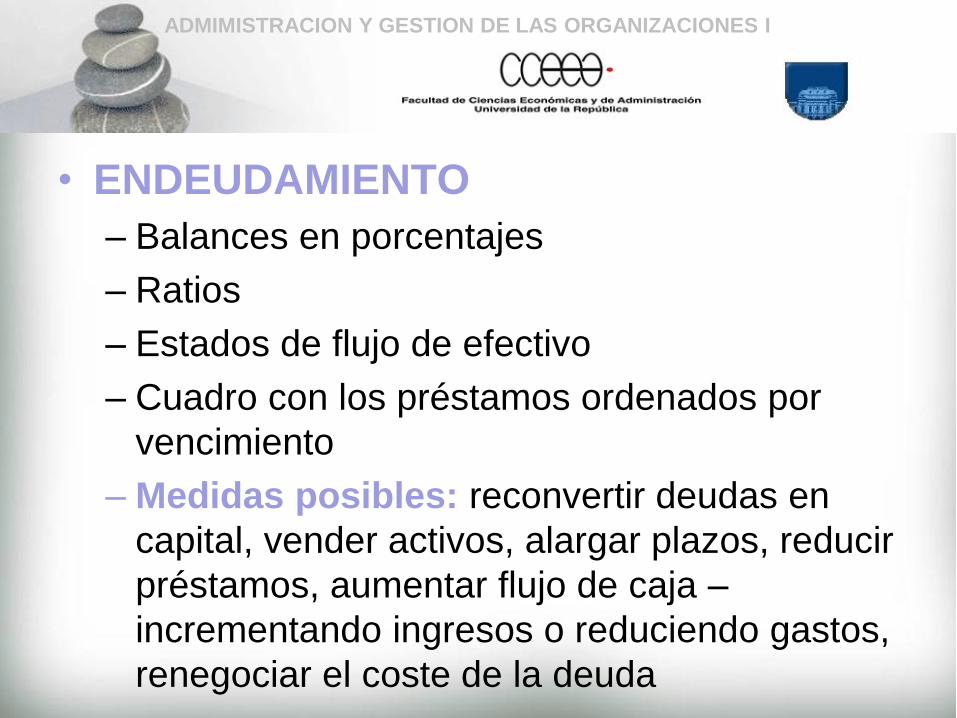

• ENDEUDAMIENTO

– Balances en porcentajes

– Ratios

– Estados de flujo de efectivo

– Cuadro con los préstamos ordenados por

vencimiento

– Medidas posibles: reconvertir deudas en

capital, vender activos, alargar plazos, reducir

préstamos, aumentar flujo de caja –

incrementando ingresos o reduciendo gastos,

renegociar el coste de la deuda

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

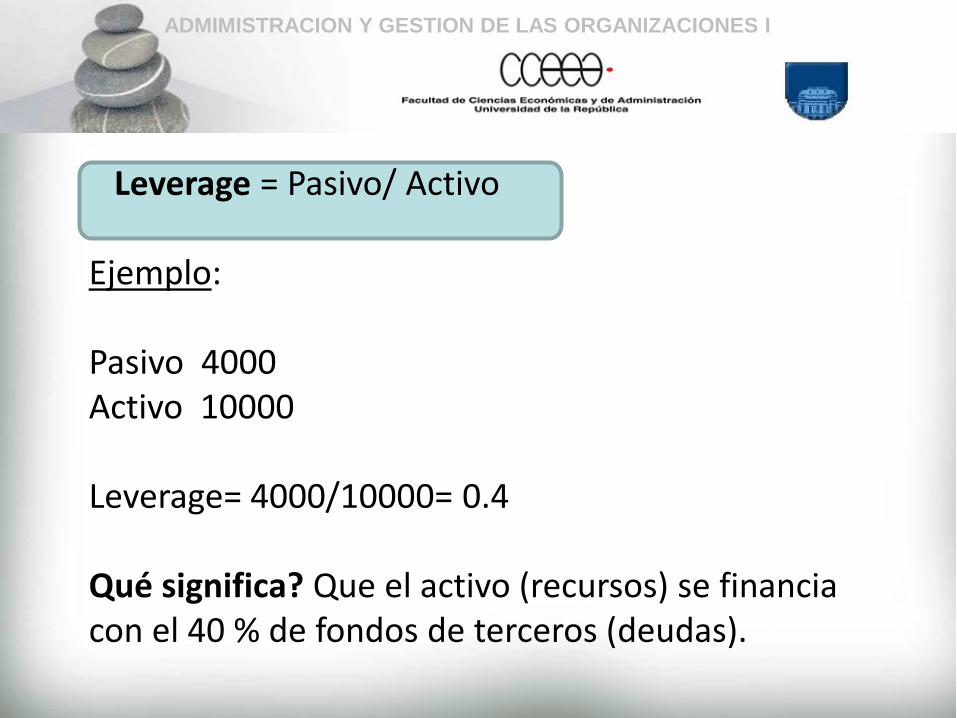

Leverage = Pasivo/ Activo Ejemplo: Pasivo 4000 Activo 10000 Leverage= 4000/10000= 0.4 Qué significa? Que el activo (recursos) se financia con el 40 % de fondos de terceros (deudas).

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

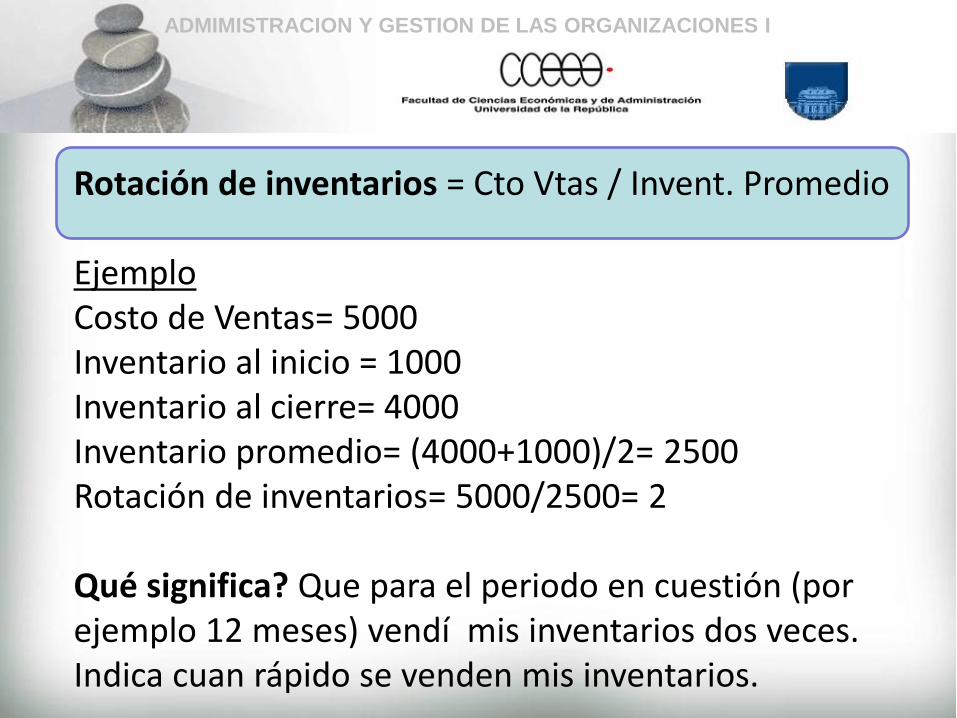

Rotación de inventarios = Cto Vtas / Invent. Promedio Ejemplo Costo de Ventas= 5000 Inventario al inicio = 1000 Inventario al cierre= 4000 Inventario promedio= (4000+1000)/2= 2500 Rotación de inventarios= 5000/2500= 2 Qué significa? Que para el periodo en cuestión (por ejemplo 12 meses) vendí mis inventarios dos veces. Indica cuan rápido se venden mis inventarios.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

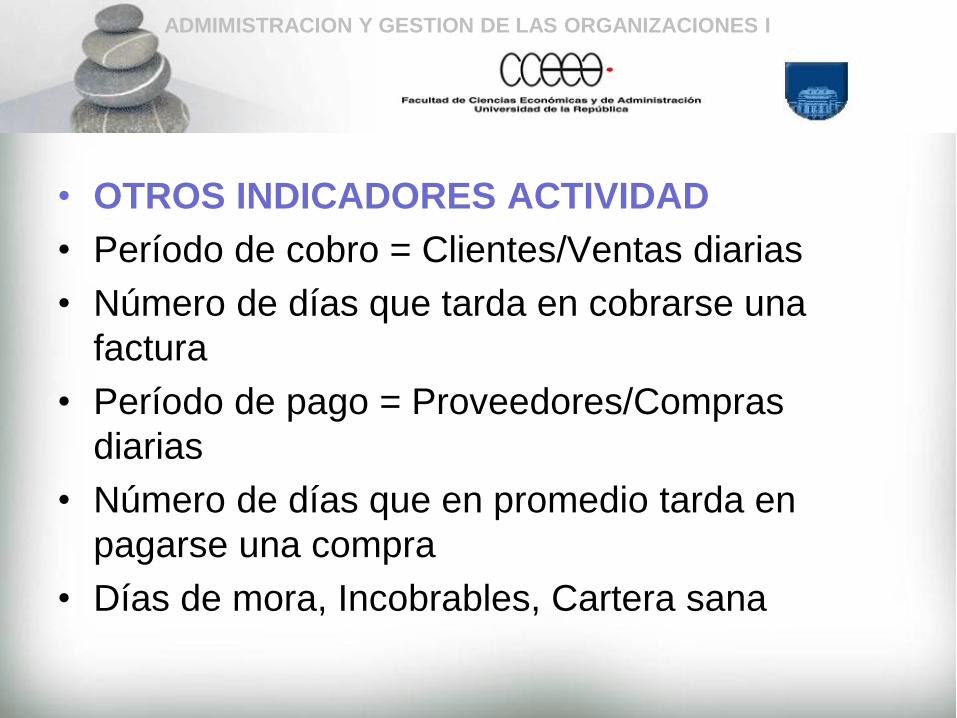

• OTROS INDICADORES ACTIVIDAD

• Período de cobro = Clientes/Ventas diarias

• Número de días que tarda en cobrarse una

factura

• Período de pago = Proveedores/Compras

diarias

• Número de días que en promedio tarda en

pagarse una compra

• Días de mora, Incobrables, Cartera sana

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• CAPACIDAD PARA GENERAR

BENEFICIOS, VALOR, CRECIMIENTO

– Genera la empresa riqueza suficiente?

– Que elementos inciden en la generación de

riqueza?

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

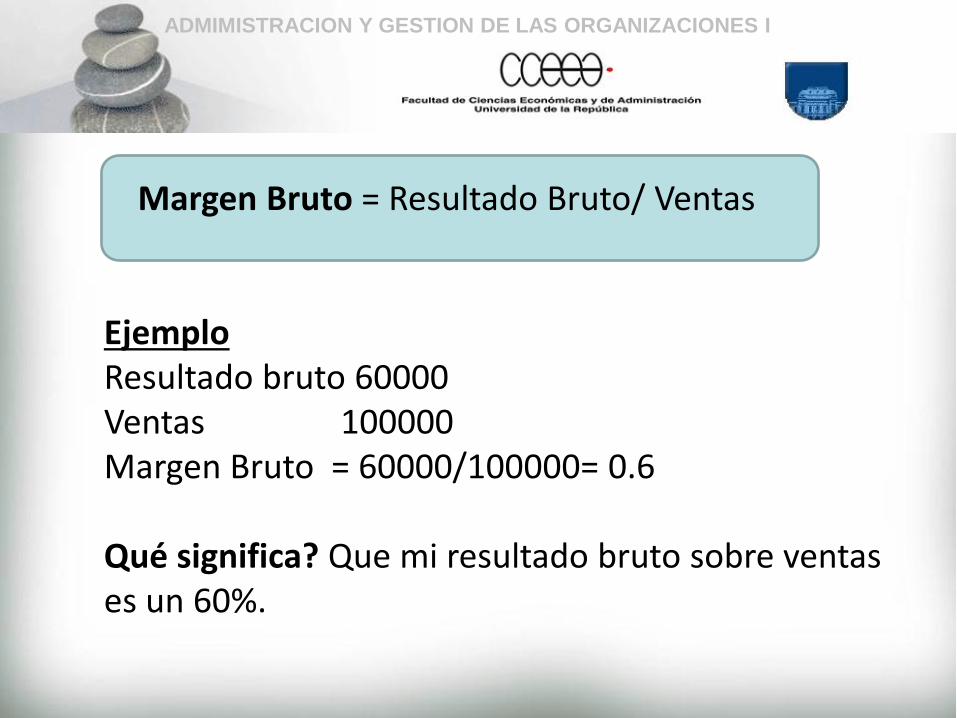

Margen Bruto = Resultado Bruto/ Ventas Ejemplo Resultado bruto 60000 Ventas 100000 Margen Bruto = 60000/100000= 0.6 Qué significa? Que mi resultado bruto sobre ventas es un 60%.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

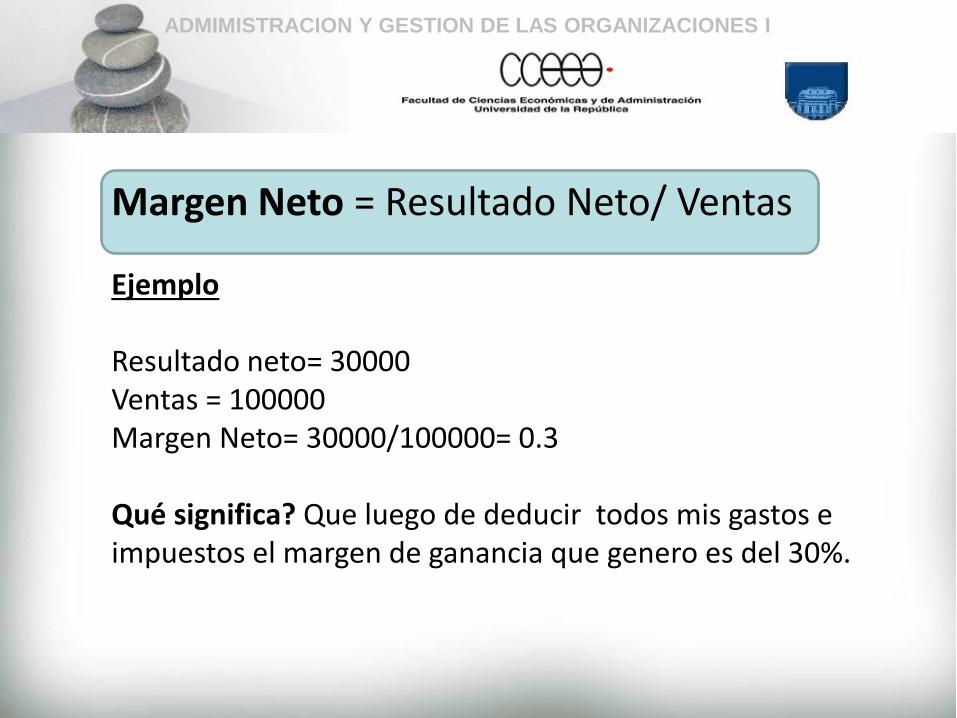

Margen Neto = Resultado Neto/ Ventas Ejemplo Resultado neto= 30000 Ventas = 100000 Margen Neto= 30000/100000= 0.3 Qué significa? Que luego de deducir todos mis gastos e impuestos el margen de ganancia que genero es del 30%.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

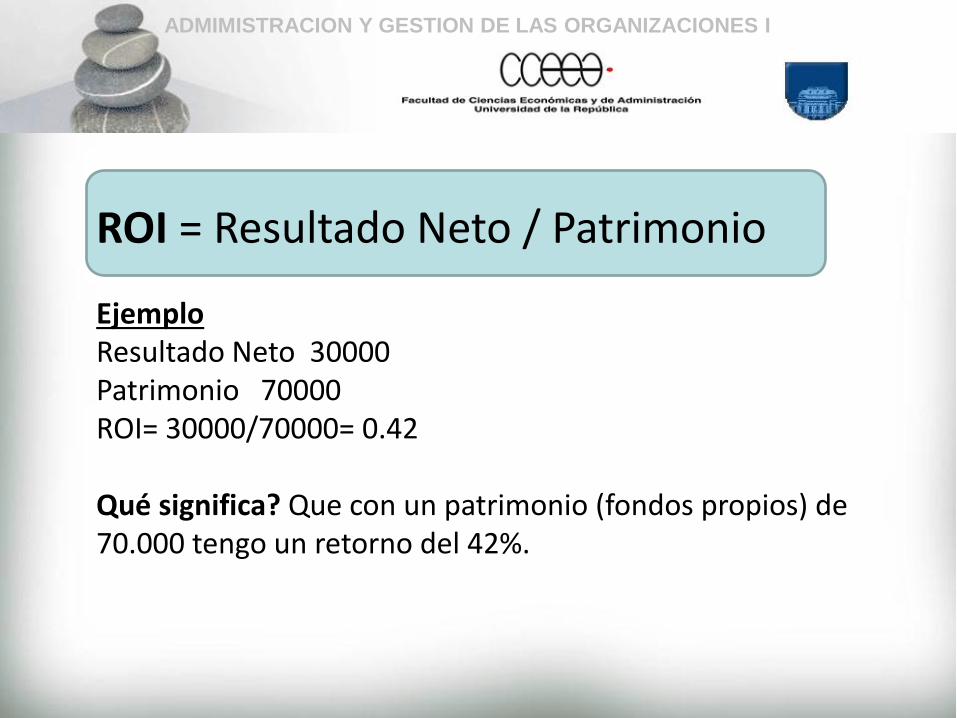

ROI = Resultado Neto / Patrimonio Ejemplo Resultado Neto 30000 Patrimonio 70000 ROI= 30000/70000= 0.42 Qué significa? Que con un patrimonio (fondos propios) de 70.000 tengo un retorno del 42%.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• OTROS INDICADORES

– Ventas último año/Ventas año anterior

– Ventas empresa/Ventas sector

– Ventas nuevos productos/Ventas totales

– Punto de equilibrio

– Ventas totales/Ventas Punto de equilibrio

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

• PRECAUCIONES

1. Significado de ratio no es independiente de fuente que

origina la información

2. Efectividad de un ratio depende de objetivo que se

busca

3. Razonabilidad ratio hay que considerarlo en marco

operativa específica

4. Tan importante como los ratios son las variables que lo

componen

5. Es fundamental distinguir entre variables de flujo y de

stock

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

PRECAUCIONES

6. La utilización del valor promedio puede quitar sesgos de

la información y hacer más significativo al ratio

7. La interpretación de un ratio requiere más atención que

su cálculo

8. “EL” ratio no existe

9. El analisis con ratios siendo un instrumento sumamente

útil no es ni exclusivo ni excluyente

10. Debe distinguirse entre lo transitorio y lo permanente

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

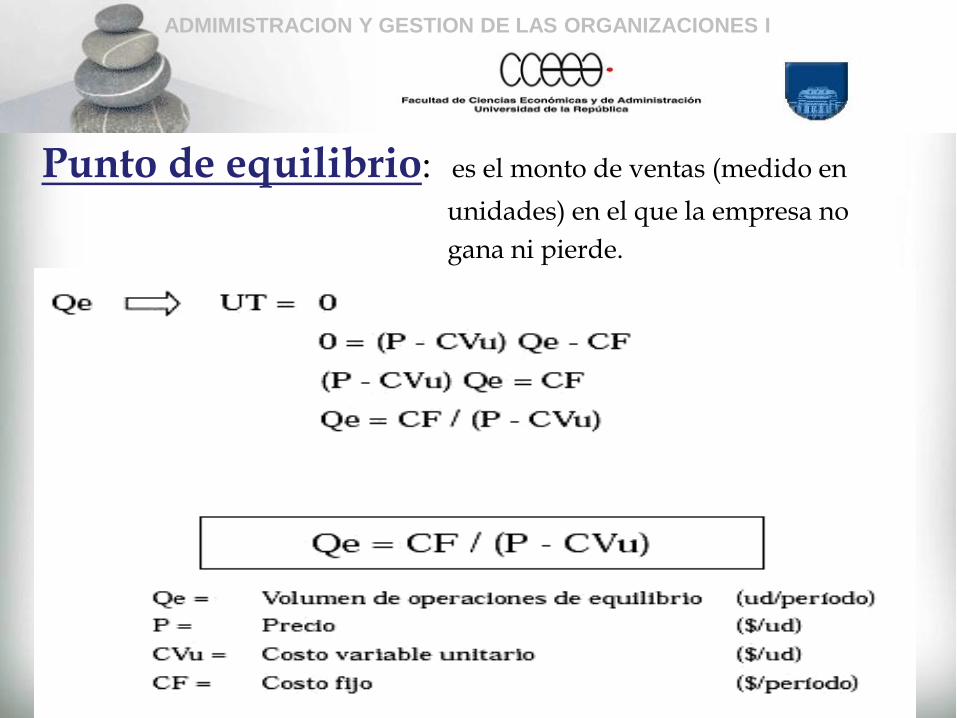

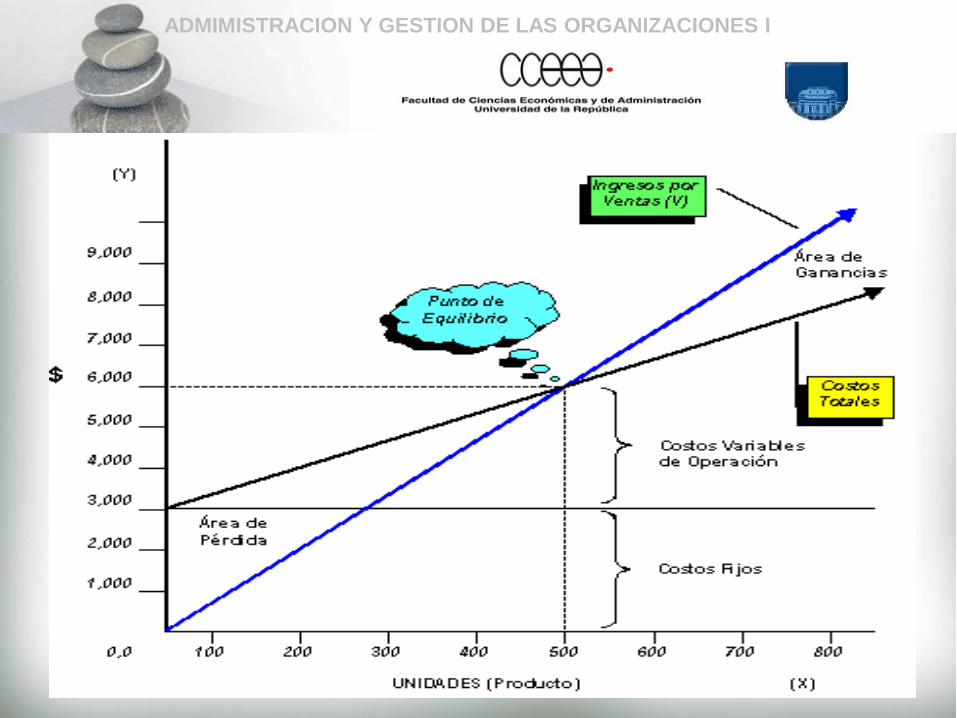

Punto de equilibrio: es el monto de ventas (medido en

unidades) en el que la empresa no

gana ni pierde.

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

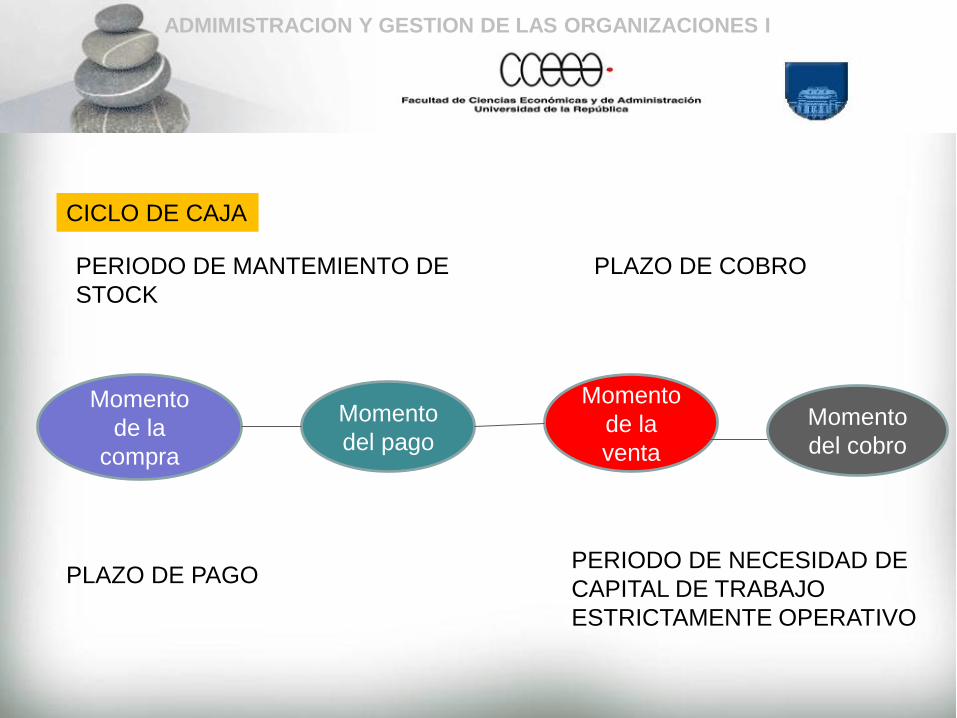

CICLO DE CAJA

Momento

de la

compra

Momento

del pago

Momento

de la

venta

Momento

del cobro

PERIODO DE MANTEMIENTO DE

STOCK

PLAZO DE COBRO

PLAZO DE PAGO PERIODO DE NECESIDAD DE

CAPITAL DE TRABAJO

ESTRICTAMENTE OPERATIVO

ADMIMISTRACION Y GESTION DE LAS ORGANIZACIONES I

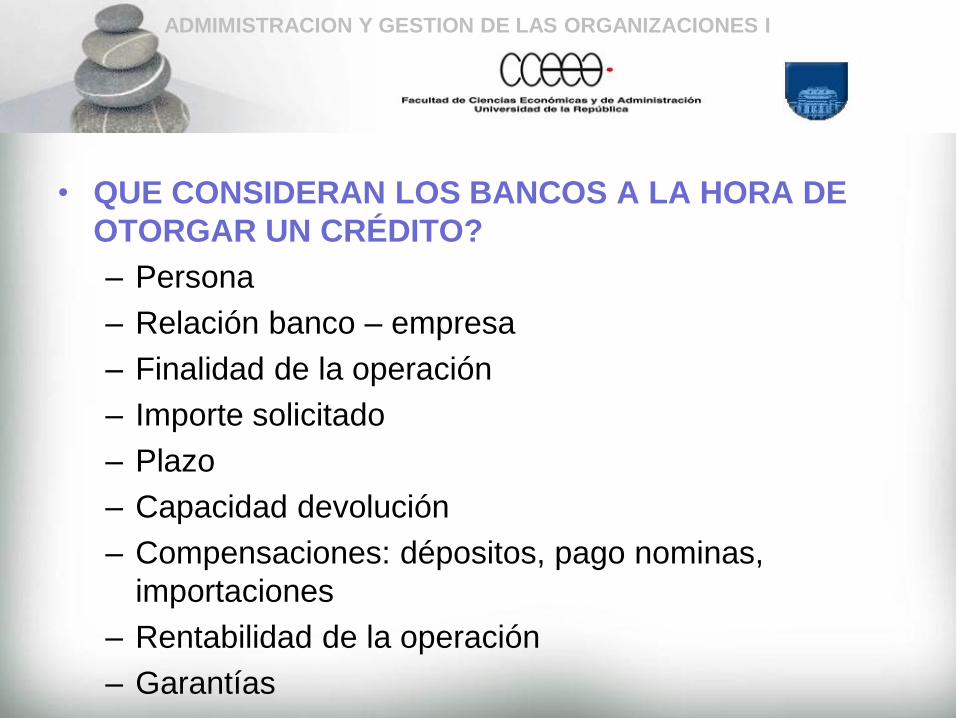

• QUE CONSIDERAN LOS BANCOS A LA HORA DE

OTORGAR UN CRÉDITO?

– Persona

– Relación banco – empresa

– Finalidad de la operación

– Importe solicitado

– Plazo

– Capacidad devolución

– Compensaciones: dépositos, pago nominas,

importaciones

– Rentabilidad de la operación

– Garantías