Embed Size (px)

Citation preview

1

ACTUALIZACIÓN NIIF 5 Abril 2012

NIIF 13 – Medición del Valor Razonable

Instrucción En noviembre del 2006 el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) publicó un documento de discusión denominado “Mediciones del valor razonable” (“Fair Value Measurements”) tomando como base la Declaración nº 157 homónima (Statement 157) del Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB, por sus siglas en inglés), (luego codificado como Tema 820 –Topic 820-) para sus ideas preliminares. El IASB empleó dicha declaración como punto de partida para iniciar debates, dada su correlación con las guías sobre medición del valor razonable presentes en las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés) y la intención del IASB de que converjan con los Principios de Contabilidad generalmente aceptados de los Estados Unidos (o US GAAP). En mayo de 2009 el IASB publicó un borrador de exposición acerca de la medición del valor razonable. Seguidamente, recibió muchas cartas con comentarios en respuesta a la propuesta. Una de las sugerencias más repetidas fue que el IASB y el FASB deberían trabajar en conjunto para desarrollar requisitos comunes de medición de valor razonable y de información a revelar, ya que en instancias anteriores habían surgido discrepancias entre las propuestas del IASB y el Tema 820. El IASB y FASB comenzaron a trabajar juntos en este proyecto y en junio del 2010 el IASB emitió una propuesta para exigir un análisis de sensibilidad cuantitativo en relación con las variables no observables en la medición de valor razonable, al mismo tiempo en que el FASB presentó enmiendas al Tema 820. Luego de debates conjuntos subsiguientes, el

proyecto finalizó en mayo del 2011 con la publicación de la NIIF 13 y una versión revisada del Tema 820, que postulaba requisitos de medición del valor razonable, coincidentes en su mayoría. Al emitir la NIIF 13 Medición del valor razonable (o IFRS 13), el IASB pretendió establecer una guía unificada para todas las mediciones de valor razonable. Dicha norma no modificará los casos en que una entidad deba emplear el valor razonable, sino que ofrece una guía sobre cómo medir el valor razonable, de conformidad con la NIIF. La NIIF 13 deberá aplicarse de manera prospectiva para los ejercicios económicos iniciados a partir del 1ro de enero de 2013 inclusive. Se puede aplicar de manera temprana y la nueva información a revelar se exige sólo para aquellos ejercicios iniciados luego de la adopción de NIIF 13. No es requisito revelar información de manera comparativa para ejercicios anteriores. Las tres razones principales por las que el IASB emitió las NIIF 13 son:

Reducir la complejidad y mejorar la coherencia en la aplicación al efectuar una medición del valor razonable, para optimizar la información a revelar a los fines de valor razonable.

Conforme al IASB, las nuevas revelaciones ayudarán a los usuarios a ponderar las técnicas de valuación y las variables utilizadas para medir el valor razonable.

Aumentar la convergencia con los US GAAP, que también sufrieron modificaciones del FASB.

.

PKF Villagarcía & Asociados Somos una de las principales firmas de Auditoría y Consultoría a nivel Internacional. Nuestra Experiencia en Auditoría, Impuestos, Consultoría y Finanzas Corporativas, nos ubica como una de las mejores alternativas a la hora de elegir una Firma de Servicios Profesionales con Enfoque Global y Presencia Local por parte de las Empresas y Corporaciones. Contamos con un equipo altamente especializado a disposición de nuestros clientes para responder a sus necesidades. Contacto Si desea realizar consultas o incorporarse a nuestra base de datos de actualización de NIIF, por favor contáctese con: Sergio Villagarcía Socio [email protected] Tel: +54 11 5235-6422 Enrique Imperiali Socio [email protected] Tel: +54 11 5235-6412

Características de la NIIF 13 – página 2

ACTUALIZACIÓN NIIF 5 Abril 2012

2

Características de la NIIF 13 Definición valor razonable Conforme a la NIIF 13, “valor razonable” se define como el precio que se recibiría por vender un activo o que se abonaría por transferir un pasivo en una operación entre participantes de mercado a la fecha de medición, es decir, refiere a un “precio de salida”. El valor razonable toma en cuenta las características del activo o pasivo a considerar por los participantes de mercado y no se basa en las intenciones o uso específicos de la entidad. Dichas características incluyen, entre otras:

La condición y ubicación de un activo o pasivo

Las restricciones, de corresponder, a la venta o utilización de un activo o pasivo y que se transferirían con dicho activo o pasivo

Es probable que los efectos de la aplicación de la NIIF 13 varíen en cada entidad y, para algunas de ellas, los efectos pueden ser significativos. Medición del activo o pasivo Una medición del valor razonable deberá evaluar las características del activo o pasivo que considerarían los participantes del mercado. El valor razonable refiere a una medición basada en el mercado en lugar de una medición particular de una entidad. Éste se mide mediante los supuestos empleados por los participantes del mercado al momento de valuar el activo o el pasivo, que incluyen los supuestos de riesgo. Mercados principales y más ventajosos La medición del valor razonable toma como presupuesto que la operación para la venta del activo o transferencia del pasivo tiene lugar, ya sea en el:

Mercado principal: aquél con el mayor volumen y nivel de actividad para el activo o el pasivo; o

Mercado más ventajoso: aquél que maximiza el monto que se recibiría por vender el activo o que minimiza el monto que se abonaría por transferir el pasivo, luego de considerar los costos de operación.

Un ejemplo de este caso son las permutas financieras (swap) efectuadas entre un banco inversor y una entidad comercial. El primero puede tener acceso a mercados mayoristas

y minoristas; mientras que el segundo sólo tiene acceso a los mercados minoristas No es necesario que la entidad emprenda una búsqueda exhaustiva de todos los mercados posibles para identificar el mercado principal o, de no existir, el mercado más ventajoso. Sin embargo, deberá tener en cuenta toda información razonablemente disponible. Por ejemplo, si existe información disponible sobre volúmenes operados en revistas de negocios, entonces podría ser adecuado considerar esta información para determinar el mercado principal. De no existir pruebas en contrario, se entiende que el mercado principal (o más ventajoso) será el mercado en el cual se efectúan las operaciones habituales de la entidad en virtud del activo o pasivo. Máximo y mejor uso Una medición de valor razonable evalúa la capacidad del participante de mercado para generar beneficios económicos mediante un activo no financiero o mediante su venta a otro participante de mercado que empleará el activo a su máximo y mejor uso. Éste refiere a la utilización de un activo no financiero por parte de participantes de

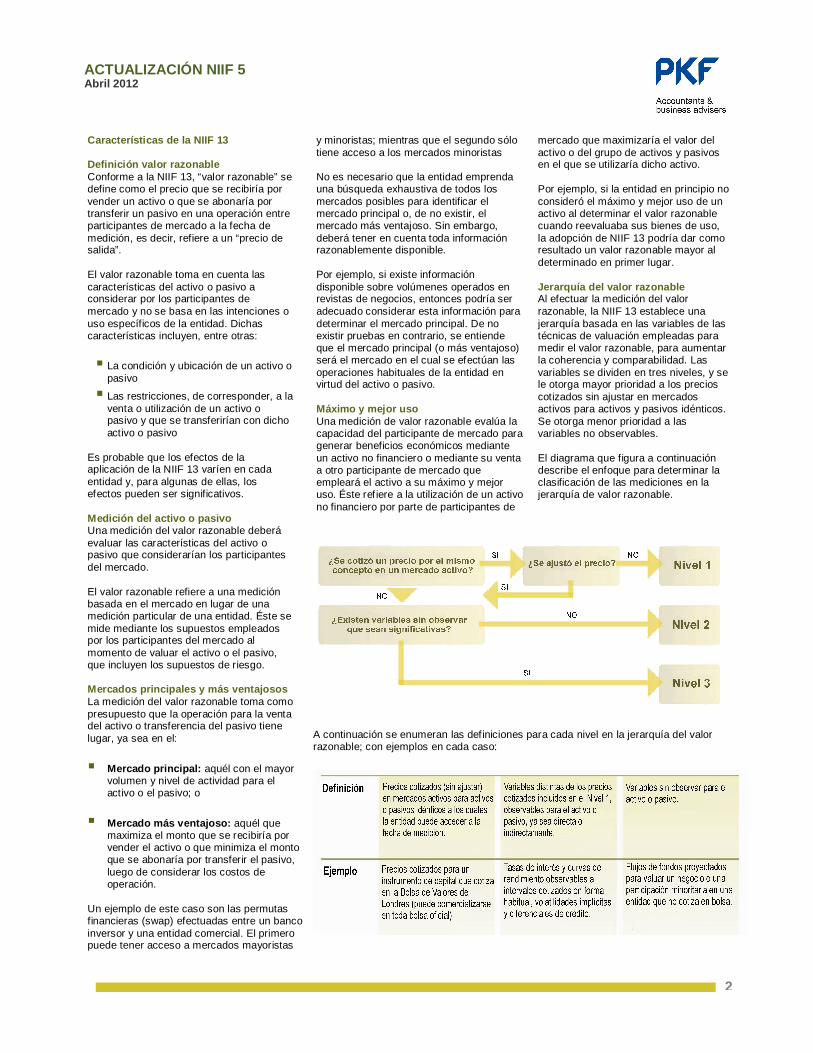

mercado que maximizaría el valor del activo o del grupo de activos y pasivos en el que se utilizaría dicho activo. Por ejemplo, si la entidad en principio no consideró el máximo y mejor uso de un activo al determinar el valor razonable cuando reevaluaba sus bienes de uso, la adopción de NIIF 13 podría dar como resultado un valor razonable mayor al determinado en primer lugar. Jerarquía del valor razonable Al efectuar la medición del valor razonable, la NIIF 13 establece una jerarquía basada en las variables de las técnicas de valuación empleadas para medir el valor razonable, para aumentar la coherencia y comparabilidad. Las variables se dividen en tres niveles, y se le otorga mayor prioridad a los precios cotizados sin ajustar en mercados activos para activos y pasivos idénticos. Se otorga menor prioridad a las variables no observables. El diagrama que figura a continuación describe el enfoque para determinar la clasificación de las mediciones en la jerarquía de valor razonable.

A continuación se enumeran las definiciones para cada nivel en la jerarquía del valor razonable; con ejemplos en cada caso:

ACTUALIZACIÓN NIIF 5 Abril 2012

2

Enfoque de valuación Conforme a la NIIF 13, el “enfoque de valuación” es una categoría amplia de técnicas, mientras que la “técnica de valuación” implica una técnica específica, tal como un modelo de opción de precio específico. Existen tres enfoques para las técnicas de valuación empleadas para medir el valor razonable: 1. Enfoque de mercado: utiliza precios y

otra información relevante de operaciones de mercado que comprenden activos o pasivos idénticos o similares

2. Enfoque de ingresos: convierte montos

futuros (como ser flujos de fondos o ingresos y gastos) a un único monto (descontado) actual.

3. Enfoque de costo: refleja el monto

requerido en la actualidad para reemplazar la capacidad de servicio de un activo (comúnmente denominado “costo de reemplazo vigente”, que difiere del costo incurrido).

La gerencia debe utilizar técnicas de valuación adecuadas a las circunstancias y para las cuales existe suficiente información. En algunos casos, dará como resultado más de una técnica empleada (por ejemplo, un enfoque de ingreso y mercado para valuar un negocio o una unidad generadora de efectivo). Se recomienda que cualquiera sea la técnica empleada por las entidades, debería primar la utilización de variables observables en lugar de variables sin observar.

Otros contenidos de la NIIF 13 En la NIIF 13 también se describen los siguientes conceptos que pueden tener una incidencia en la manera en que algunas entidades determinan el valor razonable:

Para activos no financieros, la gerencia debe considerar el máximo y mejor uso del activo por parte de participantes de mercado

Para pasivos, la medición del valor razonable refleja el riesgo de incumplimiento, el cual se entiende que será igual antes y después del traspaso del pasivo

El valor razonable de un pasivo y de los instrumentos de capital propios de la entidad se miden desde la perspectiva de un participante de mercado que posee el mismo instrumento como activo

El precio de operación por lo general, aunque no siempre, es el mejor indicador del valor razonable al momento de reconocimiento inicial debido a que los precios de entrada y de salida en esencia son distintos.

Cuando una entidad administra un grupo de activos y pasivos financieros en base a su exposición neta a los riesgos de mercado o de crédito, una entidad puede medir el valor razonable de dicho grupo en base a la venta o transferencia de su posición neta sólo si se cumplen con ciertos criterios.

Comparación con los US GAAP La NIIF 13 y el Tema 820 coinciden ampliamente, pero enumeramos a continuación algunas de las diferencias:

La medición del valor razonable de las participaciones en entidades inversoras: Los US GAAP cuentan con un expediente práctico que permite el uso, sin ajuste, del valor neto del activo reportado correspondiente a una participación en una entidad inversora como medición del valor razonable, si se cumplen con ciertos requisitos. La NIIF 13 no incluye dicho expediente.

La medición del valor razonable de un pasivo financiero con una característica de exigibilidad: Conforme a los US GAAP, la medición del valor razonable de un pasivo por depósito se describe como el monto pagadero al momento de su exigencia, a la fecha de reporte. Conforme a la NIIF 13 la medición del valor razonable de un pasivo financiero con una característica de exigibilidad no puede ser inferior al valor actual del monto pagadero al momento de su exigencia.

Información a revelar: Aquí existen algunas diferencias en lo que hace a requerimientos. Por ejemplo, de acuerdo con la NIIF 13 se exige un análisis de sensibilidad cuantitativo para los instrumentos financieros que se miden al valor razonable y se ubican en el Nivel 3 de la jerarquía de valor razonable. Dicho requisito no existe en el Tema 820, el cual, a su vez, exige revelaciones distintas para entidades que no cotizan en bolsa.

RENUNCIA DE RESPONSABILIDAD: La presente publicación se distribuye conforme a los términos expresos que los autores no son responsables de los resultados de las acciones que se efectúan sobre la base de la información aquí contenida, ni por error u omisión que surja de la presente publicación. Los editores y autores renuncian expresamente a toda responsabilidad ante toda persona, entidad o sociedad que actúe u omita actuar como consecuencia de toda utilización en todo o en parte de los contenidos de la presente publicación. Del mismo modo, ninguna persona, entidad o sociedad debería actuar o utilizar todo asunto o información expresa o implícita en la presente publicación sin obtener primero una opinión de un profesional o grupo de profesionales debidamente calificado(s) y garantizar que dicha opinión se aplica específicamente a sus circunstancias particulares. PKF International es una red de firmas miembro legalmente independientes bajo administración de PKF International Limited (PKFI). Ni PKFI ni las firmas miembro de su red aceptan responsabilidad alguna por las acciones o inacciones por parte de las firmas miembro individualmente o en su conjunto.

www.pkfargentina.com.ar 3