Embed Size (px)

Citation preview

ADMINISTRACIÓN FINANCIERA II

LIC. CARLOS GERSON REVOLORIO CORADO

TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO

1. Administración de Activos Fijos.1.1 La Amortización y la Depreciación.1.2 El Costo de Capital.1.3 Aspectos Básicos de la Presupuestación de Capital.1.4 Estimación del Flujo de Efectivo y Análisis de Riesgos.

1.1 La Amortización y la Depreciación.

Es la que se aplica a los Activos Intangibles de acuerdo a su valor y consisteen la reducción periódica de una cantidad monetaria nivelada; ésta seestablece de acuerdo al porcentaje establecido por la Ley que la regula.Derechos de Autor, marcas, nombres comerciales, patentes, gastos deorganización y escrituración (5 años).Derechos de llave (10 años).

Cargo sistemático del costo de un activo fijo a los ingresos anualesgenerados por éste. Se incluyen dentro del costo los gastos de instalación uotros que se realicen para el funcionamiento del mismo. Puede existir unvalor de desecho, residual, salvamento, rescate o en libros.

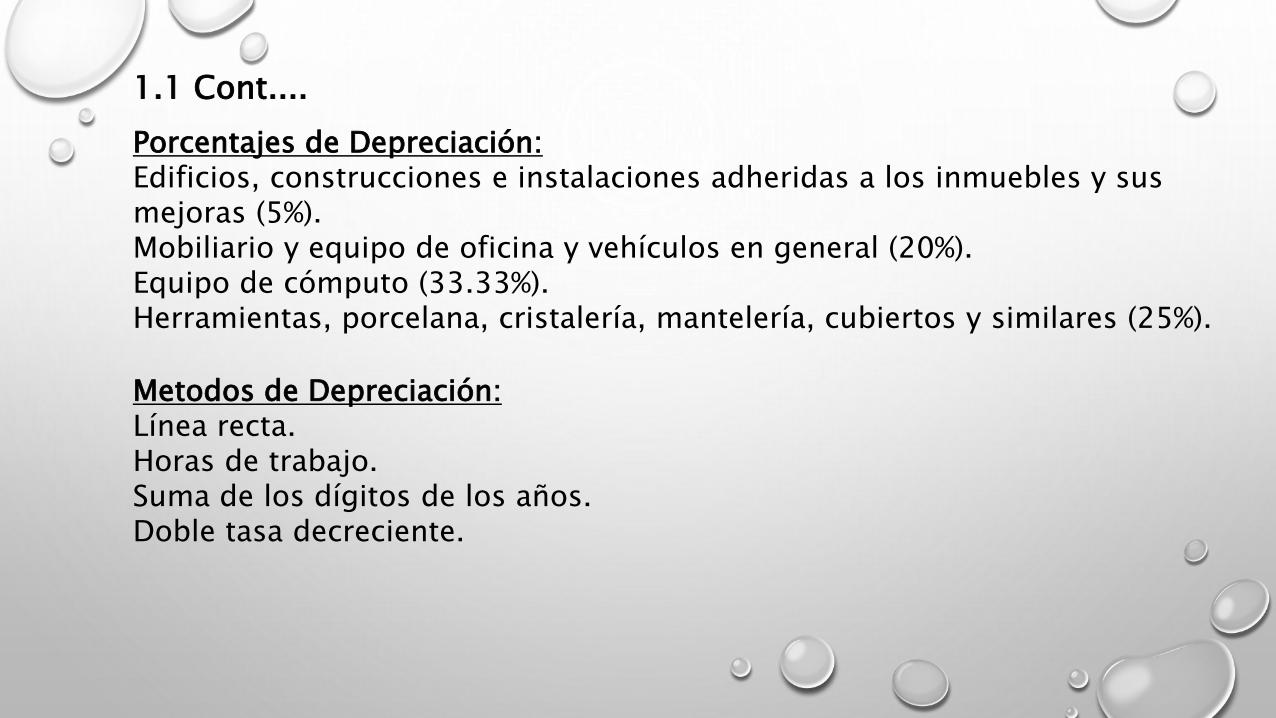

1.1 Cont....

Porcentajes de Depreciación:Edificios, construcciones e instalaciones adheridas a los inmuebles y sus mejoras (5%).Mobiliario y equipo de oficina y vehículos en general (20%).Equipo de cómputo (33.33%).Herramientas, porcelana, cristalería, mantelería, cubiertos y similares (25%).

Metodos de Depreciación:Línea recta.Horas de trabajo.Suma de los dígitos de los años.Doble tasa decreciente.

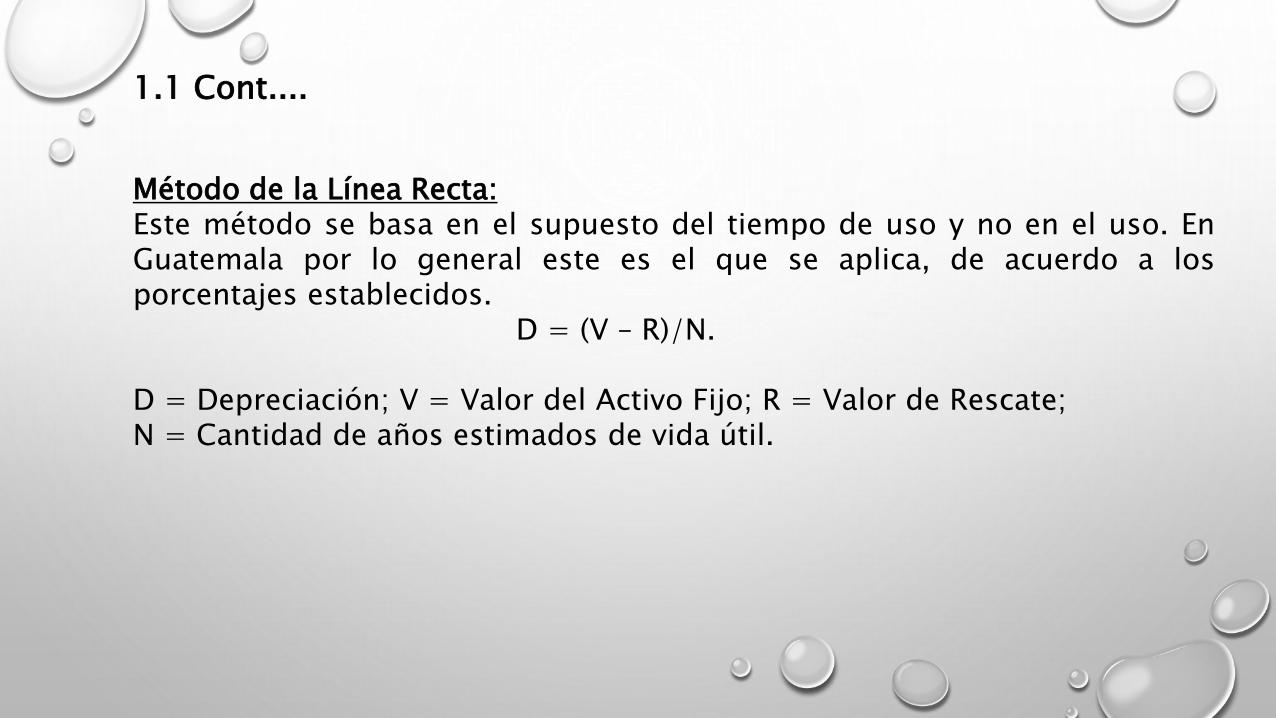

1.1 Cont....

Método de la Línea Recta:Este método se basa en el supuesto del tiempo de uso y no en el uso. EnGuatemala por lo general este es el que se aplica, de acuerdo a losporcentajes establecidos.

D = (V – R)/N.

D = Depreciación; V = Valor del Activo Fijo; R = Valor de Rescate;N = Cantidad de años estimados de vida útil.

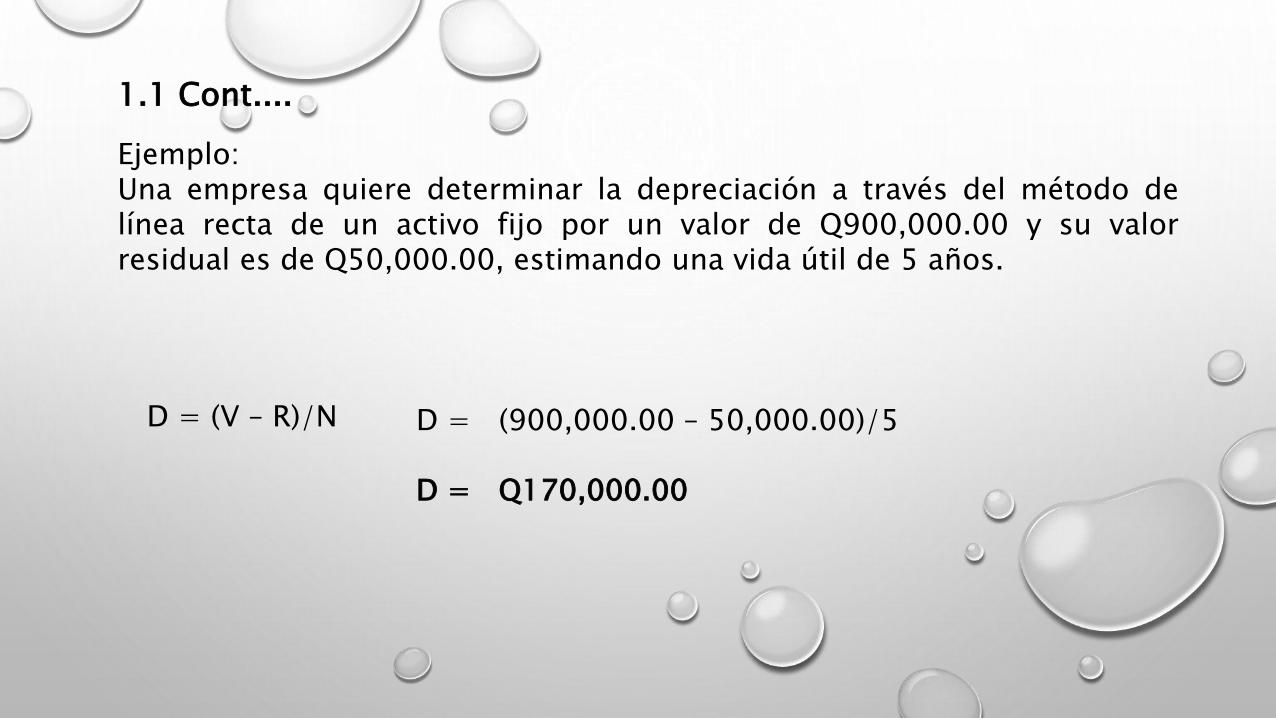

Ejemplo:Una empresa quiere determinar la depreciación a través del método delínea recta de un activo fijo por un valor de Q900,000.00 y su valorresidual es de Q50,000.00, estimando una vida útil de 5 años.

D = (V – R)/N D = (900,000.00 – 50,000.00)/5

D = Q170,000.00

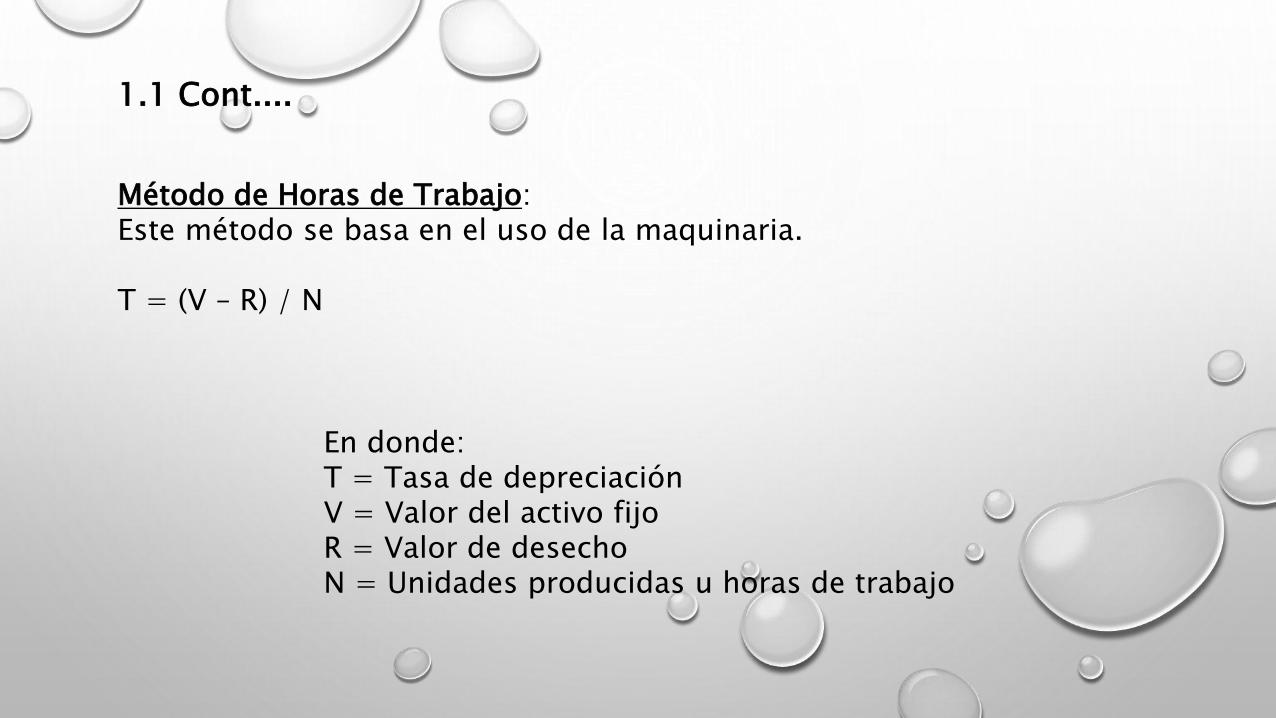

1.1 Cont....

Método de Horas de Trabajo:Este método se basa en el uso de la maquinaria.

T = (V – R) / N

En donde:T = Tasa de depreciaciónV = Valor del activo fijoR = Valor de desechoN = Unidades producidas u horas de trabajo

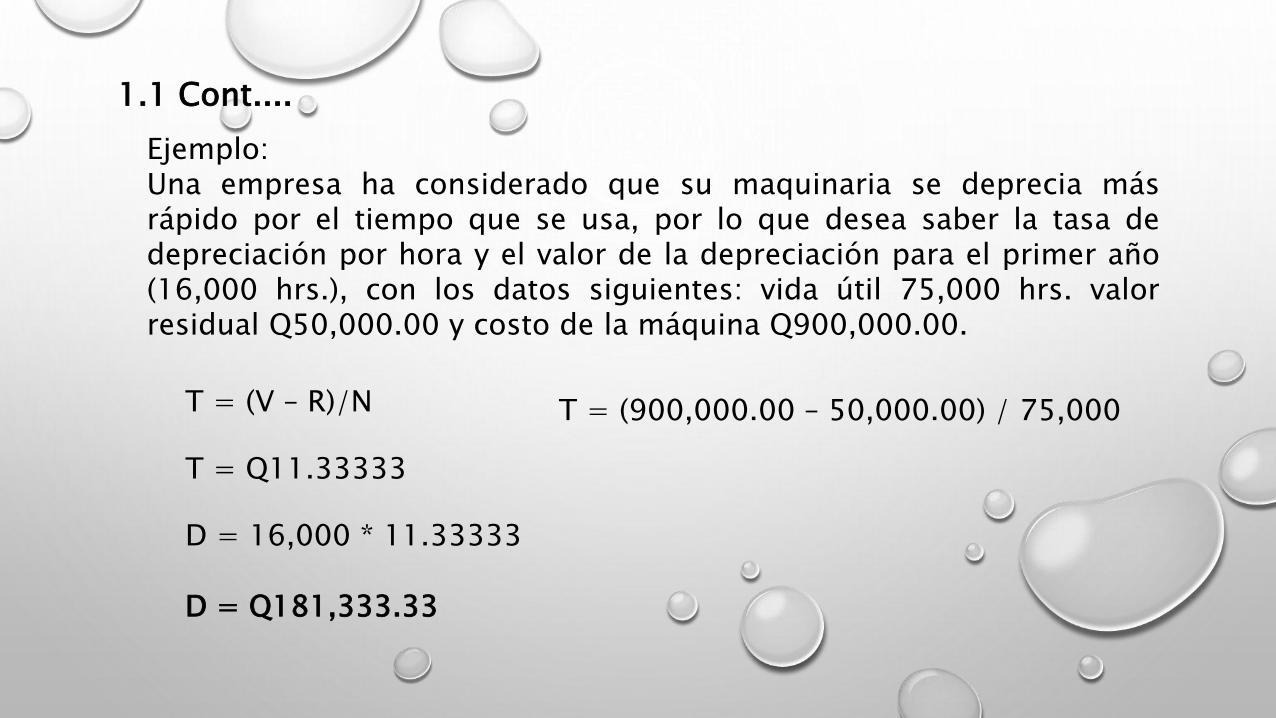

1.1 Cont....

Ejemplo:Una empresa ha considerado que su maquinaria se deprecia másrápido por el tiempo que se usa, por lo que desea saber la tasa dedepreciación por hora y el valor de la depreciación para el primer año(16,000 hrs.), con los datos siguientes: vida útil 75,000 hrs. valorresidual Q50,000.00 y costo de la máquina Q900,000.00.

T = (900,000.00 – 50,000.00) / 75,000

T = Q11.33333

D = 16,000 * 11.33333

D = Q181,333.33

1.1 Cont....

T = (V – R)/N

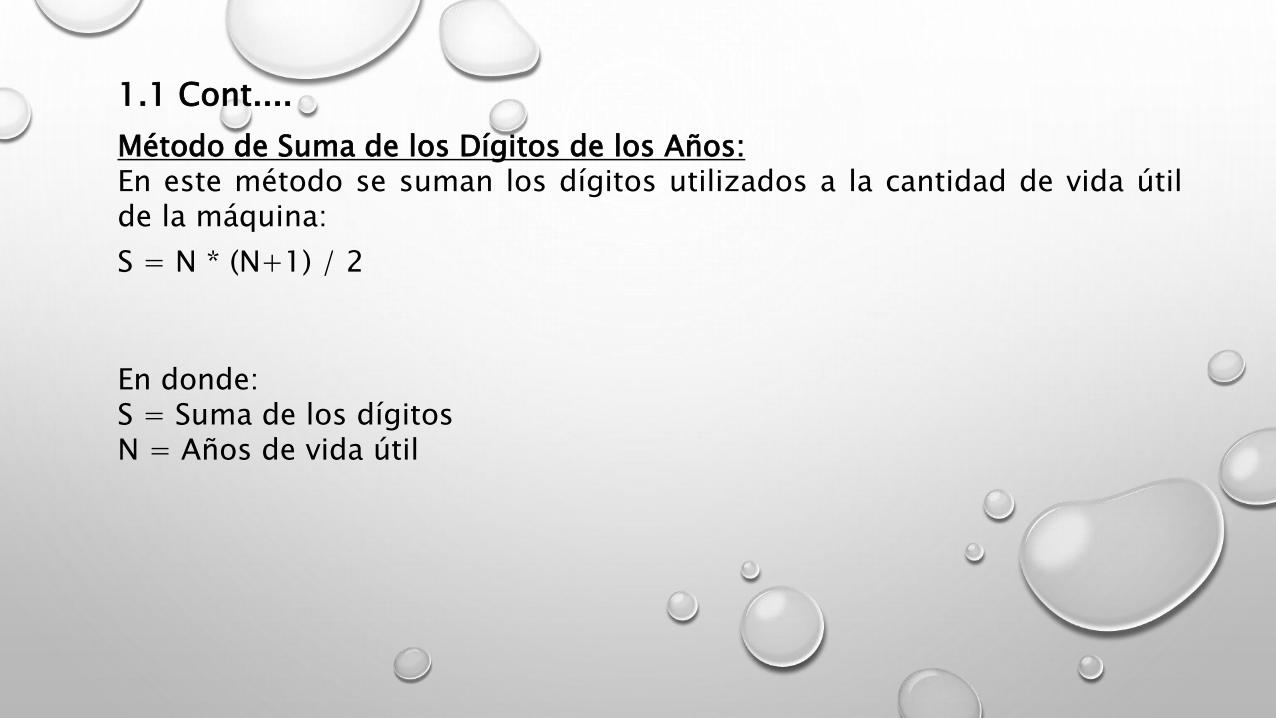

Método de Suma de los Dígitos de los Años:En este método se suman los dígitos utilizados a la cantidad de vida útilde la máquina:

S = N * (N+1) / 2

En donde:S = Suma de los dígitosN = Años de vida útil

1.1 Cont....

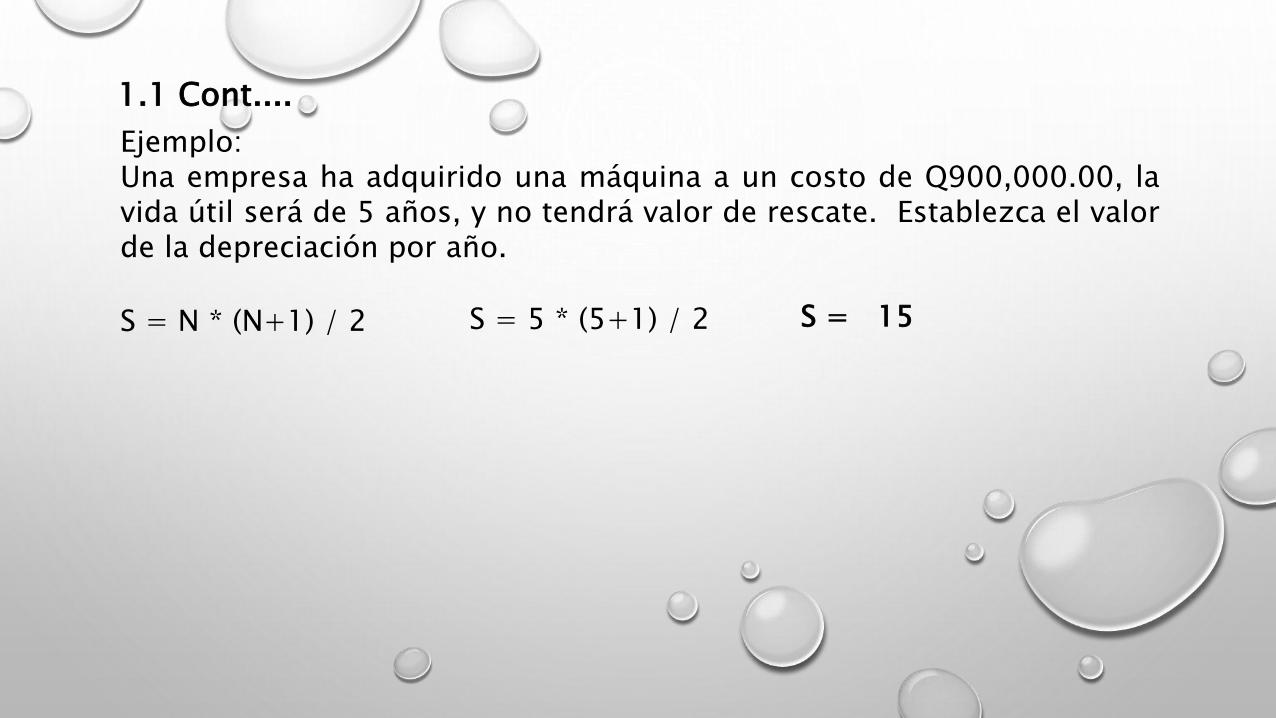

Ejemplo:Una empresa ha adquirido una máquina a un costo de Q900,000.00, lavida útil será de 5 años, y no tendrá valor de rescate. Establezca el valorde la depreciación por año.

S = N * (N+1) / 2 S = 5 * (5+1) / 2 S = 15

1.1 Cont....

Año Factor Costo Q. DepreciaciónDepreciación

Acumulada

Valor en Libros

Q.

0 Q900,000.00 Q900,000.00

1 5/15 Q900,000.00 Q300,000.00 Q300,000.00 Q600,000.00

2 4/15 Q900,000.00 Q240,000.00 Q540,000.00 Q360,000.00

3 3/15 Q900,000.00 Q180,000.00 Q720,000.00 Q180,000.00

4 2/15 Q900,000.00 Q120,000.00 Q840,000.00 Q 60,000.00

5 1/15 Q900,000.00 Q 60,000.00 Q900,000.00 Q 0.00

1.1 Cont....

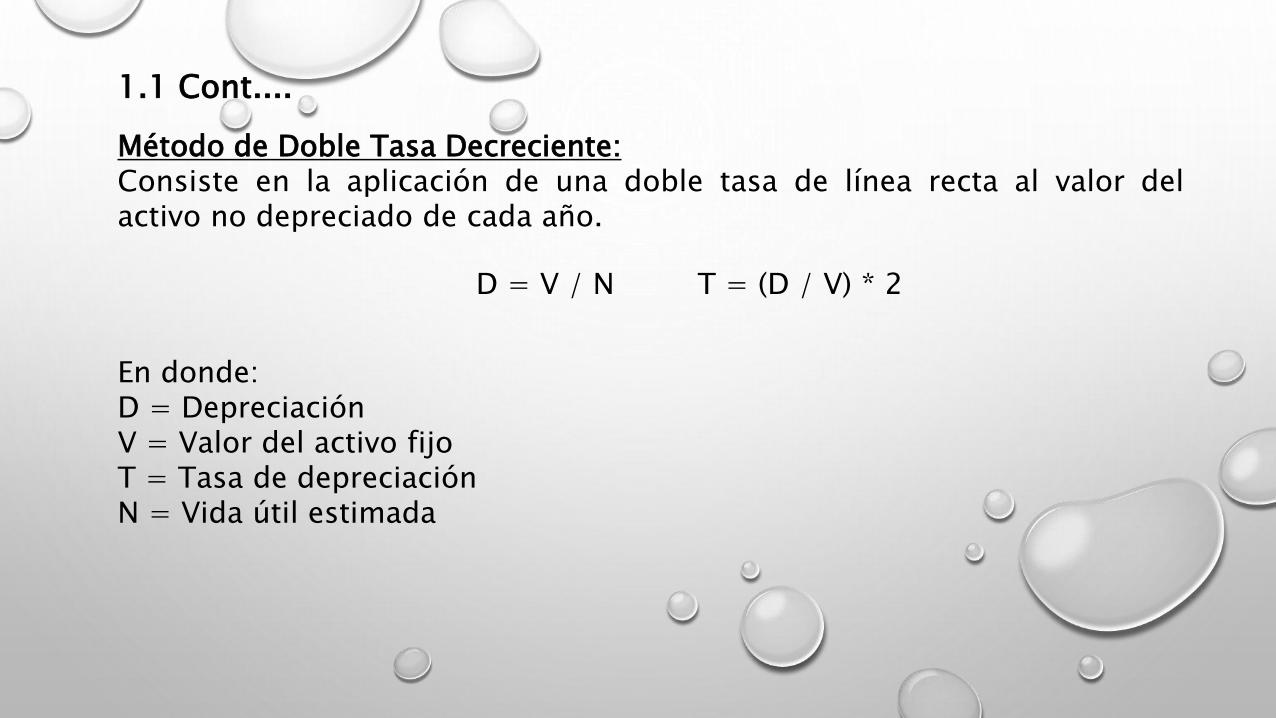

Método de Doble Tasa Decreciente:Consiste en la aplicación de una doble tasa de línea recta al valor delactivo no depreciado de cada año.

T = (D / V) * 2

En donde:D = DepreciaciónV = Valor del activo fijoT = Tasa de depreciaciónN = Vida útil estimada

D = V / N

1.1 Cont....

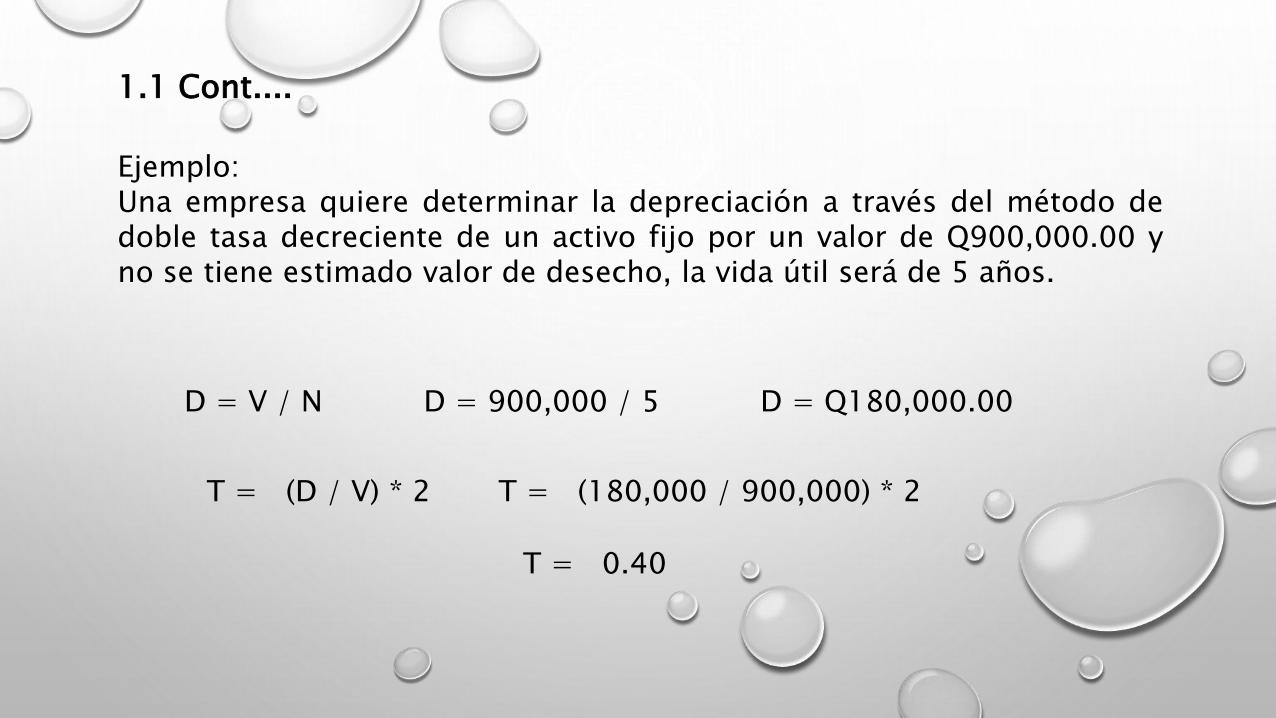

Ejemplo:Una empresa quiere determinar la depreciación a través del método dedoble tasa decreciente de un activo fijo por un valor de Q900,000.00 yno se tiene estimado valor de desecho, la vida útil será de 5 años.

T = (D / V) * 2

D = V / N

T = (180,000 / 900,000) * 2

D = 900,000 / 5 D = Q180,000.00

T = 0.40

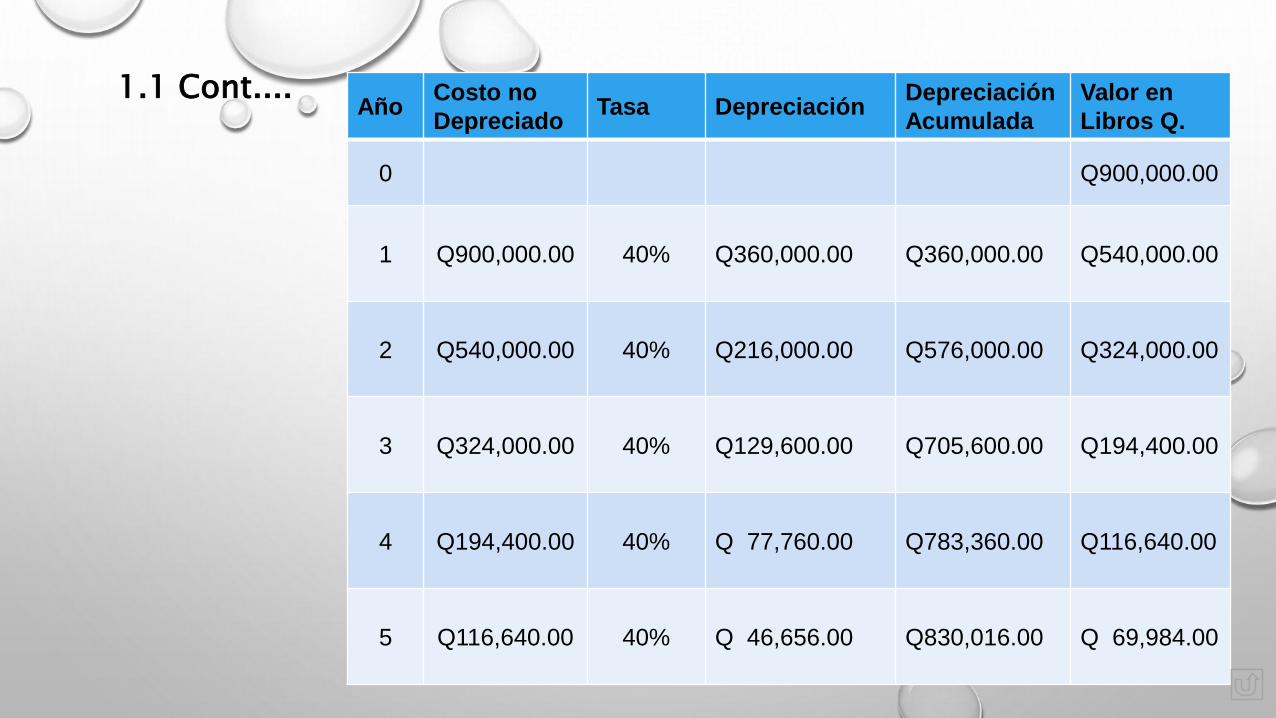

1.1 Cont....

AñoCosto no

DepreciadoTasa Depreciación

Depreciación

Acumulada

Valor en

Libros Q.

0 Q900,000.00

1 Q900,000.00 40% Q360,000.00 Q360,000.00 Q540,000.00

2 Q540,000.00 40% Q216,000.00 Q576,000.00 Q324,000.00

3 Q324,000.00 40% Q129,600.00 Q705,600.00 Q194,400.00

4 Q194,400.00 40% Q 77,760.00 Q783,360.00 Q116,640.00

5 Q116,640.00 40% Q 46,656.00 Q830,016.00 Q 69,984.00

1.1 Cont....

Es la tasa que se utiliza para determinar el valor actual de los flujos futurosque genera un proyecto y representa la rentabilidad que se le debe exigir ala inversión por renunciar a un uso alternativo de los recursos en proyectosde riesgos similares.

Tasa de rendimiento que una empresa debe percibir sobre sus inversionesproyectadas a fin de mantener el valor de mercado de sus acciones.

1.2 El Costo de Capital.

Componente de Capital: son los diversos tipos de pasivo, accionespreferentes y comunes, que sirven para financiar los activos, ya sea conuno o varios de éstos.

Costo de la Deuda: costo relevante de deuda nueva, teniendo en cuenta ladeducibilidad de los intereses. Su fórmula es Kd(1 – T). Tasa de interés(Kd) menos ahorros tributarios (1 – T).

Costo de las Acciones Preferentes: tasa de rendimiento que losinversionistas exigen de las acciones preferentes. Su fórmula es Kp = Dp /Pp. Dividendo preferente (Dp) dividido entre el precio actual (Pp).

1.2 Cont....

Costo de las Utilidades Retenidas: tasa de rendimiento exigida por lostenedores de acciones comunes de la compañía. Su fórmula es Ke = rf +(rm – rf) bi. Tasa libre de riesgo (rf) mas la diferencia entre la tasa derendimiento del mercado (rm) menos la tasa libre de riesgo (rf) por elíndice del riesgo (beta).

Costo de una Acción Común Nueva: costo del capital externo, se basa enel costo de las utilidades retenidas pero crece con los costos de flotación.Su fórmula es Ke = D1 / E(1 – F) + g. Dividendo esperado (D1) divididoentre el precio por acción (E) que multiplica a la diferencia del costo deflotación (1 – F) mas la tasa de crecimiento esperada (g).

1.2 Cont....

Costo Promedio Ponderado de Capital (CPPC): es el promedio ponderadode los costos de la deuda, de las acciones preferentes y del capitalaccionario. Su fórmula es WACC = wd*(kd(1 – T)) + wp*kp + wc*ke. Esnecesario obtener la estructura óptima de capital para su cálculo.

En donde:WACC = Costo Promedio Ponderado de Capitalwd = % de la deudawp = % de las acciones preferenteswc = % de capitalkd = % de interés por deudakp = % de costo de acciones preferenteske = % de costo de utilidades retenidasT = Tasa de impuestos

1.2 Cont....

Presupuestación de Capital: proceso de planificar los gastos en activoscuyos flujos de efectivo se espera que se extiendan más de un año.

Plan Estratégico de Negocios: plan a largo plazo que describe en términosgenerales la estrategia fundamental de la compañía para los próximoscinco a diez años.

Clasificación de los Proyectos: sustitución (mantener un negocio), (reducircostos), expansión de los productos o de los mercados actuales,expansión en productos nuevos o mercados, proyectos de seguridad y/oambientales, Otros.

1.3 Aspectos Básicos de la Presupuestación de Capital.

Proyectos mutuamente excluyentes: conjunto de proyectos en que sólouno puede aceptarse.

Proyectos independientes: proyectos cuyo flujo de efectivo no se veafectado por la aceptación o el rechazo de otros.

Reglas para la toma de decisiones: para tomar la decisión sobre lainversión en algún proyecto es necesario realizar un análisis, y para elloexisten técnicas no elaboradas (análisis financiero) y técnicas elaboradas(análisis económico) de presupuestación de capital, en las cuales hayreglas de decisión.

1.3 Cont....

Técnicas no elaboradas: no toman en cuenta el valor del dinero en eltiempo, entre ellas tenemos la tasa de rendimiento o ganancia contable yel período de recupero (payback) de la inversión.

Técnicas elaboradas: toman en cuenta el valor del dinero en el tiempo,entre ellas tenemos el período de recupero descontado (discountedpayback), el valor actual neto (VAN), la tasa interna de retorno (TIR) y larazón beneficio - costo.

1.3 Cont....

Tasa de Rendimiento: expresa la rentabilidad del proyecto sin tomar encuenta el valor del dinero en el tiempo. Si el resultado es mayor a loesperado por los inversionistas se acepta el proyecto. Su fórmula es:promedio flujo de efectivo real / inversión neta.

Período de Recupero (payback): tiempo que las utilidades netas de unainversión tardan en recobrar su costo. Su fórmula es: inversión neta /flujo de efectivo real (si son estandarizados); de lo contrario es: inversiónneta – flujo de efectivo de cada año.

1.3 Cont....

Valor Actual Neto (VAN): método de clasificar las propuestas de inversiónusando el valor presente neto, el cual equivale al valor presente de losfuturos flujos netos de efectivo, descontados al costo del capital. Lafórmula del factor de actualización es: 1 / (1 + i)n, mientras que la reglade decisión consiste en sumar los flujos de efectivo resultantes, los cualesdeben ser mayores a la inversión neta.

1.3 Cont....

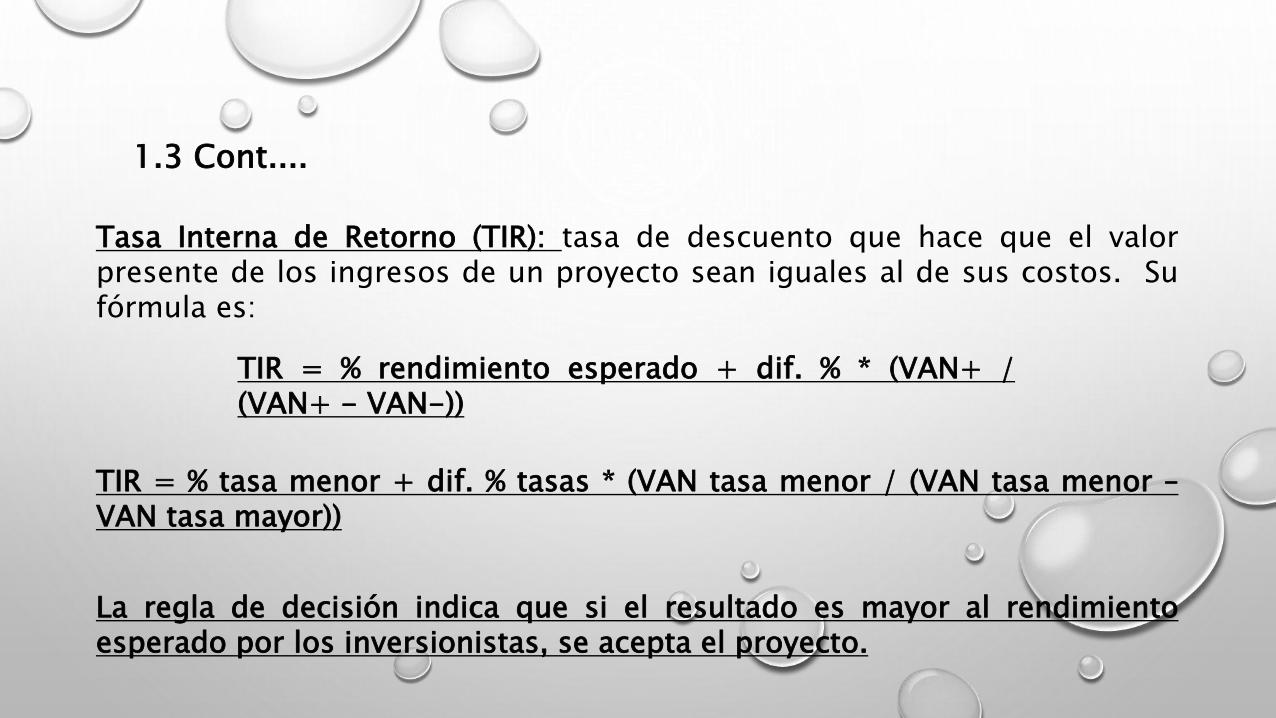

Tasa Interna de Retorno (TIR): tasa de descuento que hace que el valorpresente de los ingresos de un proyecto sean iguales al de sus costos. Sufórmula es:

TIR = % rendimiento esperado + dif. % * (VAN+ /(VAN+ - VAN-))

TIR = % tasa menor + dif. % tasas * (VAN tasa menor / (VAN tasa menor –VAN tasa mayor))

La regla de decisión indica que si el resultado es mayor al rendimientoesperado por los inversionistas, se acepta el proyecto.

1.3 Cont....

Relación Beneficio - Costo: expresa la cantidad monetaria de beneficio enrelación a los costos del proyecto. Su fórmula es: valor actual de lasentradas / inversión neta. La regla de decisión indica que si el resultadoes mayor a 1 se acepta el proyecto.

1.3 Cont....

En la presupuestación de capital, lo más dificil consiste en calcular losflujos de efectivo y el monto de la inversión. En este proceso intervienendiferentes departamentos: Mercadeo, Producción y Finanzas.

La función de Finanzas consiste en: Obtener información de variosdepartamentos. Que todos utilicen las mismas suposiciones económicasy cerciorarse de que los pronósticos no sean viciados.

1.4 Estimación del Flujo de Efectivo y Análisis de Riesgos.

Existen dos reglas básicas para no cometer errores en la estimación delos flujos de efectivo: No confundir flujo de efectivo con utilidadcontable y solo los flujos incrementales son los relevantes.

Algunos aspectos que se deben conocer al estimar flujos de efectivo son:costos de los activos fijos, cargos no en efectivo, cambios en el capital detrabajo operativo neto, gastos por intereses, flujos de efectivoincrementales, costos con pérdida, costos de oportunidad,externalidades, canibalismo y tiempo del flujo de efectivo.

1.4 Cont....

Los flujos de efectivo incrementales se ven afectados si el proyecto es deexpansión o de reemplazo, sin embargo en ambos casos los flujos deefectivo deben incluir lo siguiente: Desembolso de la inversión inicial,flujos de efectivo de operación durante la vida útil del proyecto y en elaño terminal.

Análisis de riesgo de proyectos: Existen tres tipos de riesgo, elindividual, corporativo y de mercado. Entre mayor sea el riesgo, mayorserá el rendimiento esperado por los inversionistas.

Riesgo Individual: Riesgo que correría un activo si fuera el único de lacompañía y si los inversionistas poseyeran una acción solamente.

1.4 Cont....

Riesgo Corporativo: Riesgo que no incluye los efectos de ladiversificación de los accionistas; se mide por el efecto que un proyectoejerce en la incertidumbre referente a las utilidades futuras.

Riesgo de Mercado: Parte del riesgo de un proyecto que no puedeeliminarse diversificando; se mide por su coeficiente beta.

Análisis de Sensibilidad: Análisis de riesgos en que las principalesvariables se modifican una a la vez y se observan los cambios resultantesen el valor presente neto.

1.4 Cont....

Análisis de Escenarios: Introduce las probabilidades de los cambios enlas variables claves y permite modificar mas de una a la vez. Secomparan las circunstancias buenas y malas con la situación másprobable (caso base).

Simulación Monte Carlo: Análisis de riesgos en que los hechos futurosprobables se simulan en una computadora, generando tasas estimadasde rendimiento e índices de riesgo.

1.4 Cont....