Embed Size (px)

Citation preview

A D M I N I S T R A C I Ó N D E L C R É D I T O

1

U N I V E R S I D A D I N T E R A M E R I C A N A P A R A E L D E S A R R O L L O

Asignatura Interdisciplinar

Administración del Crédito

Sesión de Aprendizaje 12

A D M I N I S T R A C I Ó N D E L C R É D I T O

2

OBJETIVO DE LA SESIÓN DE APRENDIZAJE

El estudiante analizará la importancia que tiene un buen manejo de las cartas comerciales para influir en el

ánimo del cliente con el propósito de recuperar los créditos otorgados.

CONTENIDO DE LA SESIÓN DE APRENDIZAJE

8. Comunicación con los clientes

8.4 Aviso de falta de pago

8.5 Recordatorio de falta de pago

8.6 Requerimiento de pago

8.7 Requerimiento de pago extrajudicial

8.8 Asignación de cuentas para cobranza jurídica

A D M I N I S T R A C I Ó N D E L C R É D I T O

3

CONTEXTUALIZACIÓN DEL CONTENIDO DE LA SESIÓN DE APRENDIZAJE En el apartado anterior se abordaron los puntos: Aviso de autorización de crédito; Estado de cuenta y

Felicitación por el buen uso del crédito. Estos tres documentos tienen algo en común, no afectan al cliente;

dos de ellos, el aviso y la felicitación, no generan ningún malestar o incomodidad en el cliente, tal vez lo

podría lograr el Estado de Cuenta pero éste sólo es de tipo informativo. El aviso es algo que esperaba el

cliente; el estado de cuenta es mero trámite por parte de la empresa o institución bancaria por ser de tipo

informativo, y la felicitación es algo que toca la autoestima del cliente. En esta sesión, después de haber

analizado lo anterior, pasaremos al polo contrario, es decir, saldremos del área de la cordialidad y el buen

trato y pasáremos a la molestia, es decir, se verán documentos que ponen en estado de tensión al cliente

al ser recordatorios y exigencias sobre su falta de pago; primero son avisos amables y posteriormente se

pasará a una actitud menos tolerante al enviar requerimientos y amenazas extrajudiciales.

Aprenderás cómo las herramientas de comunicación se convierten en uno de los instrumentos más

importantes y utilizados por los acreedores para influir en el estado de ánimo del cliente.

No cabe duda que los créditos son uno de los detonantes dentro de la economía para que ésta se

reactive. Como recordarás, la confianza es la base sobre la que el cliente y el acreedor establecen un

contrato de crédito. La confianza que el acreedor le da al cliente la podríamos identificar en una frase muy

fácil de entender “compre ahora y pague después”. Pero el asunto no es tan sencillo como se ha visto a

lo largo de las sesiones pasadas. El otorgante no dan con tanta facilidad el crédito al establecer una serie

de requisitos que se deben de cumplir, además, se lleva a cabo una investigación de carácter privado y

comercial de quien solicita el crédito. Por su parte, quien solicita el crédito tiene que cumplir con los

requisitos y aceptar, de manera explícita o implícita, se le investigue. Hasta aquí parece que todo marcha

bien. De cumplirse lo anterior, posteriormente viene la aceptación o negativa de otorgar el crédito. De ser

aceptado el cliente recibiría el beneficio; esto se lleva a cabo bajo el amparo de la ley. Todo sería perfecto

sino se presentara uno de los inconvenientes más comunes en este tipo de transacción, el retraso o

incumplimiento en los pagos. Un pensamiento muy lógico es que el acreedor debería pasar de manera

directa a la instancia judicial para que se obligue al moroso, a través de un tercero, a que pague, y se

estaría en lo correcto, pero en el aspecto estratégico sería inoperante para la empresa. El motivo es que

un juicio es largo y costoso y los resultados pudieran ser los no esperados. Así que la empresa cuenta con

otra posibilidad, utilizar el recurso de la comunicación con los clientes, y no es el dialogo como primera

A D M I N I S T R A C I Ó N D E L C R É D I T O

4

instancia. La empresa se apoyarían en varios recursos documentales: el aviso, recordatorio, requerimiento

y asignación.

En esta sesión aprenderías que en la comunicación la empresa juega el rol más importante, es decir,

impone las condiciones de cómo sería. ¿Para qué lo aprenderás? Bueno, la idea es que conozcas cómo

se da la relación entre acreedor y deudor, donde el primero busca acomodo de lugar, obligar al segundo a

pagar su adeudo. ¿Y por qué lo aprenderás? La idea es simple, conocer los recursos con los que cuenta

la empresa para conseguir que el cliente pague. Estos recursos pasan de la invitación a la intimidación y a

la obligación de pagar cuando se solicita la intervención de un tercero, el juez. La siguiente pregunta que

se ha hecho en todas las sesiones: ¿Cómo lo voy aprender? Lo aprenderás a través de analizar la

información contenida en la sesión y los ejemplos que se han presentado, es decir, cómo se utiliza la

narrativa para influir en el ánimo del cliente, al pasar de un trato amable (donde se siente cómodo) a uno

más enérgico (donde el cliente entra en estado de ansiedad e irritación). Asimismo, la experiencia como

consumidor te permitirá atender este tipo de relación comercial y ser empático o crítico con las situaciones

que se llagaran a presentar.

A D M I N I S T R A C I Ó N D E L C R É D I T O

5

DESARROLLO DE CONTENIDOS DE LA SESIÓN DE APRENDIZAJE

8. Comunicación con los clientes

En esta sesión pasáremos de la armonía y la cordialidad entre el vendedor y el comprador a crédito, a una

relación ríspida y difícil. El comprador en un inicio está de ánimo y con disposición a cumplir con sus pagos

pactados pero todo eso cambia por múltiples situaciones.

Un caso común es que el deudor se quede sin empleo de manera temporal, o en su caso cambie de

trabajo con un salario menor. Se podrían presentar situaciones inesperadas como una enfermedad o

accidente que le requiere gastos extraordinarios. Es claro que son situaciones circunstanciales o

inesperadas que obligan al deudor a canalizar sus recursos monetarios a solventar otros gastos, dejando

de lado pagos ya comprometidos como son el liquidar los créditos recibidos.

Como te habrás dado cuenta, es imposible predecir que sucederá a futuro, así que el cliente no sabe a

ciencia cierta si podrá cumplir con los pagos pactados al vencimiento. Esa es una realidad que enfrentan

tanto empresas como consumidores, de ahí que un alto porcentaje de clientes se atrasan o dejan de

realizar sus pagos; por eso la cobranza se ha convertido en un factor estratégico para la empresa. Una

política eficaz de cobranza producirá resultados positivos, para ello tendrá que implementar estrategias en

las distintas etapas que implica la acción de cobrar, entre ellas encontramos algunas instrumentos como:

el aviso o notificación, el recordatorio, los requerimientos y la acción judicial.

Estos recursos deben ser manejados con tacto y empatía. Un motivo fuerte para hacerlo es que la

empresa procura no perder a sus clientes, hoy en día es más fácil conservar los clientes que conseguir

nuevos, así que se debe utilizar la comunicación de forma estratégica. En los documentos antes referidos

se debe utilizar un lenguaje apropiado, respetuoso y cortés. La palabra escrita es un recurso muy valioso

para influir en el ánimo y conducta del cliente, sobre todo en la etapa preventiva de la cobranza, es decir,

cuando el cliente a tenido un pequeño atraso que no vislumbra un riesgo para la compañía. Cuando los

atrasos sean mayores y enciendan los focos, del Departamento de Crédito y Cobranza, posiblemente la

actitud cambié y se tome una postura más enérgica. Esta decisión no es fácil de tomar, algunos opinan que

se debe cuidar al cliente así que no hay porque hostigarlo demasiado; en este caso se sugiere hacer un

análisis integral de la situación y no actuar de forma arrebatada, la idea es conservar la cartera de clientes.

En cambio, otros opinan lo contrario, sugieren asegurar el pago a como dé lugar y utilizar todos los

recursos a su alcance, de ahí la importancia de estudiar los documentos mencionados.

A D M I N I S T R A C I Ó N D E L C R É D I T O

6

El aviso y el recordatorio son documentos de carácter preventivo. El primero es informativo, puede ser de

dos tipos: 1) se informa al cliente que en fecha próxima vencerá el plazo del pago y, 2) se informa al

cliente que se ha retrasado en su pago. Por su parte, el recordatorio sólo es un complemento del primer

aviso al ser de tipo informativo, éste se envía sí el cliente ha dejado pasar algunos días después del

vencimiento. En cambio el requerimiento son acciones insistentes de carácter correctivo, buscan presionar

al cliente a pagar. El último recurso es una acción más drástica, es la asignación de cuentas para

cobranza jurídica. Cuando en las tarjetas de vencimiento se registren varios pagos no hechos ya no se

utiliza el recordatorio sino requerimiento, que en lo operativo se traduce en ser insistente al enviar uno o

varios documentos, hacer llamadas telefónicas o visitas domiciliarias. Si esto no funciona se llevan

acciones más drásticas, como canalizar el asunto a despachos especializados (de cobranza o abogados)

para que utilicen mecanismos más enérgicos como la intimidación, amenaza y en última instancia, la vía

judicial.

Es aquí donde se rompe la luna de miel entre el vendedor que otorga el crédito y el comprador que lo

adquiere, el motivo es muy simple. “Todos nosotros sentimos cierto resentimiento hacia nuestros

acreedores, porque tienen cierta dosis de poder sobre nosotros. Y entre más dificultades tengamos al

pagar, parece que tienen más poder, y más nos resentimos por ello. Nadie aprecia a un cobrador” (Seder,

2001, p.33.)

Seder tiene mucha razón en lo que afirma pero: ¿cómo nace ese malestar en el cliente? Bueno a nadie le

gusta que le cobren, y eso es precisamente lo que hace el acreedor, cobrar. Aquí las cartas o documentos

comerciales juegan un papel importante en la cobranza. En este sentido es conveniente hacer mención

de los requisitos que deben cumplir:

1) Es recomendable no sean cartas preimpresas o cartas machote. Normalmente no dan

resultado, aunque en algunos lugares y con cierto topo de clientela producen buen efecto. 2) No

se debe abusar de su uso porque la clientela termina por perderles miedo. 3) Las cartas deben

tener una entrada amable y cordial a pesar de que el deudor este muy atrasado. 4) No deben

contener elementos amenazadores, excepto que se vaya a cumplir con ello. Amenazar sin

ejercitar la acción inmediatamente acarrea resultados contraproducentes. 5) Deben dejarse

abiertas las puertas para una comunicación de los clientes con la empresa. 6) El cierre de la carta

debe ser amable pero enérgico. 7) Si la carta no surte el efecto deseado dentro de un plazo

razonable, deberá acudirse a otro u otros recursos para lograr la recuperación de la cartera

(Molina, 1996, pp. 64-65.)

A D M I N I S T R A C I Ó N D E L C R É D I T O

7

Es importante vuelvas a leer la cita anterior. El autor sugiere de manera sutil el trato amable al inicio del

proceso de cobranza y una actitud más enérgica cuando no se recibe respuesta por parte del cliente.

También encontrarás las características que debe tener un documento comercial. En esta sesión sólo se

hará referencia a los siguientes: 1) Aviso de falta de pago; 2) Recordatorio de falta de pago; 3)

Requerimiento de pago; 4) Requerimiento de pago extrajudicial y 5) Asignación de cuentas para cobranza

jurídica.

Al momento de identificar que un cliente ha caído en morosidad, el primer paso que debe cumplir el

departamento de cobranza es recordarle que ha olvidado pagar el crédito ya que en los registros de la

empresa se marca su vencimiento. Normalmente se dejan pasar algunos días para iniciar con el

procedimiento. Ahora demos paso a una revisión de estos instrumentos que se utilizan en el procedimiento

para influir en el ánimo del cliente con la finalidad de que se ponga al corriente en el pago de sus adeudos.

8.4 Aviso de falta de pago

Como su nombre lo indica, sólo es un AVISO. Por ser el primer documento donde se le informa al cliente

que se ha retrasado en su pago crediticio, es muy conveniente ser empático y amable a la hora de redactar

el documento. No se puede dar un mensaje intimidatorio, por el contrario se debe ser moderado en su

redacción. Es necesario que el cliente lo tomé como lo que es, UN AVISO. La idea central es seguir

conservando al cliente.

¡Por favor!

Estaremos muy agradecidos al recibir su giro puntualmente.

Por favor envíenos su cheque.

¿Contaremos con su cheque? ¡Por favor!

Hace _______ días venció su cuenta. Por favor haga sus remesas puntualmente.

Mucho agradeceremos su atención”. (Ettinger & Golieb, 2004, p. 302)

8.5 Recordatorio de la falta de pago

El segundo documento que se le hará llegar al moroso ya tendrá el carácter de ser su primer recordatorio.

Es conveniente dejar claro que estos recordatorios podrían ser más de uno los enviados, eso dependerá

de la disposición del cliente en informar los motivos de su atraso o en su caso, pase a liquidar los

adeudos. Nuevamente estos recordatorios no deben ser intimidatorios, aunque tendrán un toque un poco

A D M I N I S T R A C I Ó N D E L C R É D I T O

8

más enérgico. No debe dejar de ser empático, esto con la idea de no agredir al cliente a través del

documento. Se debe ser no tan amable, ahora le debe dar un toque de formalidad al contenido ya que

todavía existe la posibilidad de que el atraso sólo sea temporal y el cliente esté en la mejor disposición de

ponerse al corriente con los pagos.

ES FÁCIL olvidar el pago de una cuenta. Quizá eso fue lo que sucedió respecto la última cuenta

que el enviamos. Se olvidó.

Ahora tenemos la desagradable tarea de recordarle que su cuneta se ha vencido. Si aún no nos

ha enviado su remesa, sírvase enviarnos su cheque por la cantidad de $___________ tan pronto

como sea posible. (Seder, 2001, pp. 87)

ESTAMOS ENCANTADOS DE SERVIR A USTED

como cliente a crédito. Esperamos que haya encontrado que nuestro servicio es satisfactorio. Por

nuestra parte, hemos encontrado que nuestras relaciones con usted han sido placenteras en el

pasado y esperamos que también lo sean en el futuro.

Pero por el momento no son así, debido a que está faltando a su parte en nuestro arreglo.

Usted no ha sido justo con nosotros al esperar tanto para cubrirnos su adeudo.

Su adeudo asciende a $_____________ Sírvase enviarnos su cheque

¡Hoy! (Ettinger & Golieb, 2004, pp. 302)

Es claro que el aviso y el recordatorio sólo son el primer paso para acercarse al cliente con la intención e

invitarlo a ponerse al corriente en sus pagos. Pero qué pasa si esta medida no surte los efectos esperados

y los resultados no llegan. Bueno, como es de esperarse, se pasa a la siguiente etapa con una actitud

distinta, pero no se debe perder de vista que los motivos del atraso pueden ser de distinta índole, por

ejemplo, si es un cliente antiguo en los registros de la empresa, y es la primera vez que se atrasa no se

puede ser tan rigorista; en cambio, sí fuera un cliente de recién registro la actitud puede ser distinta.

Recuerda que el historial de pagos, la antigüedad de saldos o el estado de cuentas de los clientes son un

recurso muy útil para tomar esta decisión.

A D M I N I S T R A C I Ó N D E L C R É D I T O

9

8.6 Requerimiento de pago

El requerimiento de pago tiene un efecto distinto en el cliente. No es lo mismo invitarlo cordial y

empáticamente a cumplir con su pagos, a requerirle por los motivos contenidos en el documento a que

pase a pagar. Si en un inicio el aviso y el recordatorio ya eran molestos, el requerimiento pone incómodo al

cliente y es ahí cuando comienza a tener cierta irritación y enojo con estas medidas. Podría generarle un

estado de ansiedad saber que se encuentra bajo la mira del acreedor al hacerle ver que en sus registros

ya es un cliente moroso.

De acuerdo con nuestros libros, su cuenta según se indica abajo, aparece sin pagar. Nuestras

condiciones, explicadas cuidadosamente cuando se abre una cuenta y cuando los cargos son

enviados, requieren el pago total de todas las compras anteriores al mes, precisamente el día

quince de cada mes. ¿Podemos contar con su giro puntual?

Si tiene alguna objeción al respecto a este saldo, ¿podrá notificárnoslo inmediatamente?

THE EMPORIUM

835 Market Street

San Francisco California.

Fecha

Saldo vencido $

Nota: Si el pago se hizo en los últimos días, por favor no haga caso de este aviso.

(Ettinger & Golieb, 2004, p. 303)

El ejemplo anterior deja claro que el moroso está plenamente identificado gracias al control de las cuentas

que lleva el personal responsable del área de cobranza.

Pero esto no siempre es así, recuerda lo que se vio en sesiones pasadas, precisamente uno de los motivos

de la insolvencia de la empresa por retrasos o vencimientos en los pagos de los deudores es la falta de un

control estricto en las tarjetas de vencimiento, o en el historial de pago. Si el número de clientes se eleva y

el control es deficiente, la certera vencida crecerá.

A D M I N I S T R A C I Ó N D E L C R É D I T O

1 0

8.7 Requerimiento de pago extrajudicial

La cobranza extrajudicial en la práctica significa que son acciones implementadas por los acreedores fuera

del amparo de la ley. Es precisamente con este tipo de cobranza donde se puede caer en los abusos al

utilizar recursos ilegales o ilegítimos para obligar al cliente a pagar su deuda, por ejemplo a través de la

intimidación o amenaza. Éste era y es un recurso utilizado por las empresas, pero este abuso

extrajudicial ha dejado de ser impune; hoy la Cámara de Diputados ha legislado sobre la materia al

poner límites a empresarios abusivos y de esa manera proteger al consumidor. Por otro lado, existen

empresarios con un enfoque distinto al considerar que la cobranza extrajudicial no es la mejor alternativa

para la recuperación de los créditos, de ahí que opten por otro tipo de solución, por ejemplo, el arreglo

amistoso. En este caso es bueno recordar aquel dicho popular, “de lo perdido lo encontrado”, o “más vale

un mal arreglo que un buen pleito”, es decir, es mejor llegar a un acuerdo aunque sea desventajoso para

la empresa a caer en gastos judiciales o de otra índole, y donde los resultados pueden ser inciertos.

8.8 Asignación de cuentas para cobranza jurídica

Cuando se deja como alternativa la cobranza extrajudicial y se opta por utilizar la vía legal para solucionar

este tipo de conflicto de intereses, es importante poner atención a la siguiente recomendación.

En caso de que una cuenta o documento sea turnado para su cobro a un abogado, debe tener

presente lo siguiente: 1) Hay que escoger muy bien el abogado que tenga a su cargo la defensa

de los asuntos del negocio. Debe ser de reconocida honradez, capacidad y especializado en la

materia de que se trate, de acuerdo a los asuntos que vaya a defender. 2) Vigilar la marcha de

los juicios. Para este efecto, el gerente general debe estar al pendiente de las fechas para

cumplir con todo lo que se debe hacer o presentar a los juzgados. Dejar todo en manos de un

abogado es exponerse demasiado, ya que un plazo que se cumpla sin atender algún asunto

oportunamente puede representar una catástrofe para la empresa y para el representante legal o

dueño. 3) De todo escrito que se reciba en el negocio debe investigarse de qué se trata y qué

oficina o dependencia lo envía y atenderlo de inmediato (Molina, 1996, pp. 66-67.)

A D M I N I S T R A C I Ó N D E L C R É D I T O

1 1

LECTURA ESENCIAL DE LA SESIÓN DE APRENDIZAJE

(s/a). (2008). Mejores prácticas en la estrategia de la cobranza. Accion In Sight, Num. 26. ACCION

international Headquarters. Disponible en:

http://www.smartcampaign.org/storage/documents/Tools_and_Resources/IS26SP.pdf

MATERIAL COMPLEMENTARIO DE APOYO PARA LA SESIÓN DE

APRENDIZAJE

Lectura A: Espinoza, R. (2011). Comunicación y negociación efectiva. México: Centro de Colaboración

Civica. A.C. Disponible en: http://library.fes.de/pdf-files/bueros/mexiko/08627.pdf

Lectura B: Guzmán, H. (s/f). En México, cobranza judicial y tratamiento de datos personales. Experiencias

y nueva guía del IGFAI. Disponible en:

http://bgbg.mx/2843/en-mexico-cobranza-extrajudicial-y-tratamiento-de-datos-personales-experiencias-y-

nueva-guia-del-ifai/

Lectura C: (s/a). (s/f). Guía para orientar el debido tratamiento de datos personales en la actividad de

cobranza extrajudicial. México: IFAI (Transparencia y privacidad). Disponible en:

http://inicio.ifai.org.mx/nuevo/Gu%C3%ADa%20Cobranza%20Extrajudicial%20IFAI.pdf

A D M I N I S T R A C I Ó N D E L C R É D I T O

1 2

ACTIVIDAD DE APRENDIZAJE DE LA SESIÓN

Blog

La actividad correspondiente a esta unidad será realizar un blog, en la web podrás encontrar tutoriales de

cómo realizarlo de manera gratuita. Recuerda que es indispensable leer la lectura esencial para poder

realzar tu actividad, no olvides leer detenidamente las intrucciones antes de comenzar.

Instrucciones:

Una vez que leiste el contenido de esta unidad así como la lectura esencial, ahora elaborarás un blog, esto

con la finalidad de dar tips de “las mejores prácticas en estrategias de cobranza”. Deberás colocarle un

título que llame la atención de los lectores además de incluir imágenes.

Una vez que hayas terminado tu blog compartiras la liga de su ubicación con tu docente o tutor y con tus

compañeros.

En un documento Word, incluye tus datos, una captura de pantalla del blog así como la URL para que el

tutor pueda evaluar tu trabajo.

A D M I N I S T R A C I Ó N D E L C R É D I T O

1 3

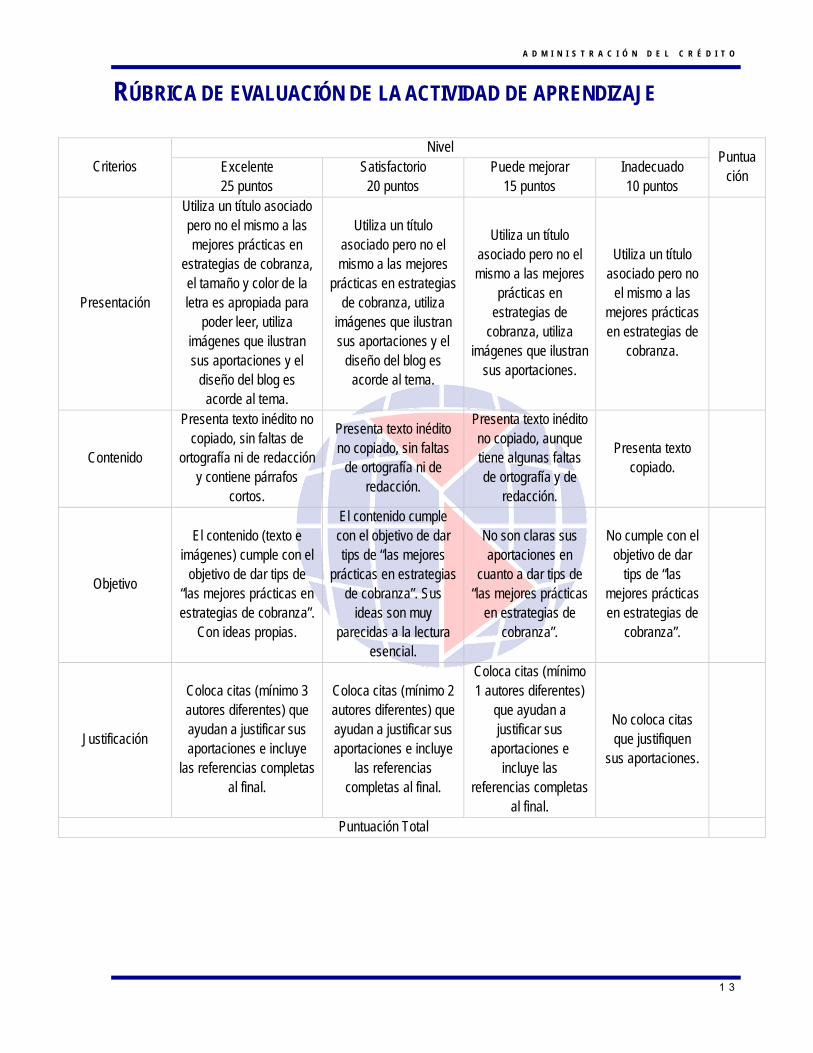

RÚBRICA DE EVALUACIÓN DE LA ACTIVIDAD DE APRENDIZAJE

Criterios Nivel

Puntuación

Excelente 25 puntos

Satisfactorio 20 puntos

Puede mejorar 15 puntos

Inadecuado 10 puntos

Presentación

Utiliza un título asociado pero no el mismo a las mejores prácticas en

estrategias de cobranza, el tamaño y color de la letra es apropiada para

poder leer, utiliza imágenes que ilustran sus aportaciones y el

diseño del blog es acorde al tema.

Utiliza un título asociado pero no el mismo a las mejores

prácticas en estrategias de cobranza, utiliza

imágenes que ilustran sus aportaciones y el

diseño del blog es acorde al tema.

Utiliza un título asociado pero no el mismo a las mejores

prácticas en estrategias de

cobranza, utiliza imágenes que ilustran

sus aportaciones.

Utiliza un título asociado pero no

el mismo a las mejores prácticas en estrategias de

cobranza.

Contenido

Presenta texto inédito no copiado, sin faltas de

ortografía ni de redacción y contiene párrafos

cortos.

Presenta texto inédito no copiado, sin faltas

de ortografía ni de redacción.

Presenta texto inédito no copiado, aunque tiene algunas faltas de ortografía y de

redacción.

Presenta texto copiado.

Objetivo

El contenido (texto e imágenes) cumple con el

objetivo de dar tips de “las mejores prácticas en estrategias de cobranza”.

Con ideas propias.

El contenido cumple con el objetivo de dar tips de “las mejores

prácticas en estrategias de cobranza”. Sus

ideas son muy parecidas a la lectura

esencial.

No son claras sus aportaciones en

cuanto a dar tips de “las mejores prácticas

en estrategias de cobranza”.

No cumple con el objetivo de dar

tips de “las mejores prácticas en estrategias de

cobranza”.

Justificación

Coloca citas (mínimo 3 autores diferentes) que ayudan a justificar sus aportaciones e incluye

las referencias completas al final.

Coloca citas (mínimo 2 autores diferentes) que ayudan a justificar sus aportaciones e incluye

las referencias completas al final.

Coloca citas (mínimo 1 autores diferentes)

que ayudan a justificar sus

aportaciones e incluye las

referencias completas al final.

No coloca citas que justifiquen

sus aportaciones.

Puntuación Total

A D M I N I S T R A C I Ó N D E L C R É D I T O

1 4

REFERENCIAS DOCUMENTALES Y DE INFORMACIÓN DIGITAL

Espinoza, R. (2011). Comunicación y negociación efectiva. México: Centro de Colaboración Civica. A.C.

Disponible en: http://library.fes.de/pdf-files/bueros/mexiko/08627.pdf

Ettinger, R., & Golieb, D. (2004). Crédito y cobranzas. México: CECSA.

Guzmán, H. (s/f). En México, cobranza judicial y tratamiento de datos personales. Experiencias y nueva

guía del IGFAI. Disponible en:

http://bgbg.mx/2843/en-mexico-cobranza-extrajudicial-y-tratamiento-de-datos-personales-experiencias-y-

nueva-guia-del-ifai/

Molina, V. (2005). El Gestor de Cobranza. Su perfil, funciones y proceso que debe seguir para cobrar en

tiempos difíciles. México: ISEF.

Seder, J. (2001). Crédito y Cobranza. México: CECSA.

(s/a). (2008). Mejores prácticas en la estrategia de la cobranza. Accion In Sight, Num. 26. ACCION

international Headquarters. Disponible en:

http://www.smartcampaign.org/storage/documents/Tools_and_Resources/IS26SP.pdf

(s/a). (s/f). Guía para orientar el debido tratamiento de datos personales en la actividad de cobranza

extrajudicial. México: IFAI (Transparencia y privacidad). Disponible en:

http://inicio.ifai.org.mx/nuevo/Gu%C3%ADa%20Cobranza%20Extrajudicial%20IFAI.pdf