Embed Size (px)

Citation preview

TAPAAHORRAR, UNA INVERSIÓN“HÁGALO USTED MISMO”

¿NOS DIRIGIMOS HACIAOTRO ICEBERG?

AdemásEl “momento commodity”

Ahorra a través de tus inversiones, Fondos Mutuos, propie-

dades e impuestos. Con ello financia los dos grandes gastos

de tu vida que nadie te va a reembolsar: la Universidad de

tus hijos y tu jubilación.

02

Editorial

ABRIL, AHORROS MIL

odavía tengo guardada mi primera libreta de ahorro. La típica libreta dorada del Banco Estado.

Recuerdo bien el día cuando mi abuelo nos llevó a mi hermana y a mí al banco para abrir una cuenta cada una.

Orgulloso, vestido de traje gris y sus lustro-sos zapatos negros, nos presentó al cajero y cuando éste le preguntó cuánto sería el depósito inicial, procedió a sacar de su bolsillo $5 mil para cada una.

Estamos hablando de $10 mil pesos chile-nos allá por fines de los años 80.

No sólo era una pequeña fortuna para los ojos de una niña de 8 años, sino también un esfuerzo enorme de parte de un ex servidor público, jubilado, con una pensión que le alcanza-ba justo y necesario.

Desde entonces, todos los años depositó $1 mil para nuestro cumpleaños. Para él, se trata-ba de invertir en el futuro de sus nietas.

Han pasado ya más de 20 años desde este episodio y su gesto cobra mayor relevancia hoy en día en un sistema que parece haberse olvidado del ahorro.

Cierto, todavía hay depósitos a plazo y cuentas de ahorro dis-ponibles en el mercado. Pero en los 80 su atractivo y popularidad eran mayores, ya que entregaban rentabi-lidades mensuales que incluso superaban los dos dígitos.

Hoy, las cuentas de ahorro ya no gozan de estos atributos y en el

mejor de los casos ofrecen reajustarse según IPC. Tienen giros limitados y son engorrosas de ocupar.

Mejor pedir el crédito, que es más fácil y rápido.

Hoy en día, este pensamiento tiene a más del 70% de los chilenos endeudados hasta el cuello.

No ven el ahorro como una inversión, sino como una pérdida de tiempo y dinero. Cierto, ahorran un par de monedas para pagar parte de las vacaciones y uno que otro gasto de la casa. Pero no se trata de eso.

Se trata de cambiar el switch, y considerar el ahorro como la piedra fundacional, el respaldo, de la inversión.

Hay que ser valientes para ahorrar y dejar de ver ese dinero como una oportunidad perdida.

Marta Lillo

T

03

Por eso en esta edición de abril de la revista Inversor Global Chile, nos hemos enfocado en el ahorro como tema transversal de nues-tros artículos y entrevistas.

Así, te presentamos diferentes alternativas que te permitirán incorporar este acto de guardar dinero o evitar gastar como parte de tu portafolio de inversión.

Nuestra intención es que veas el ahorro como una alternativa de ganancia más, de igual a igual con la inversión en Bolsa, comprar propiedades o formar tu propio negocio.

Siguiendo el estilo dossier que adoptamos en la edición de marzo, en abril abordamos el ahorro desde distintas aristas: inversión, financiamiento y tributación.

La nota central te ofrece dos planes prácti-cos y aplicables de fondos de inversión para financiar dos de los mayores gastos que harás en tu vida, y que nadie te va a devolver: la uni-versidad de tus hijos y tu jubilación.

En un lenguaje sencillo y claro, nuestros habituales columnistas Marcos Kaplún y José Santomingo aterrizan los beneficios de la compra de propiedades y de los Fondos Mutuos como mecanismos que ayudan a construir una cartera de inversión enfocada en ahorro.

En tanto, nuevos expertos explican cómo es posible ahorrar a través de procesos finan-cieros y contables que usamos en el día a día, tales como la declaración de impuestos y el uso del leasing y factoring para financiar la Pyme y la startup.

Quisiéramos que te quedes con dos grandes verdades sobre el ahorro una vez que termines de leer la revista:

1. Es el primer gran paso para el éxito en las finanzas

2. Depende de ti, y nadie más, construirlo.

Hasta la próxima edición.

Un fuerte abrazo,

Marta

04

SUMARIOAbril 2015 » Año 02 » Número 28

CONSTRUYE TU FUTURO Y EL DE TUS HIJOS A TRAVÉS DEL AHORROHay dos grandes gastos que harás en tu vida financiera que nadie te va a reembolsar: la Uni-versidad de tus hijos y tu jubilación. Porque tu libertad financiera parte por tener un buen hábito de ahorro, te presentamos dos alternativas de fondos enfocados en generar suficiente capital de reserva para estos “costos hundidos”.- pag.32

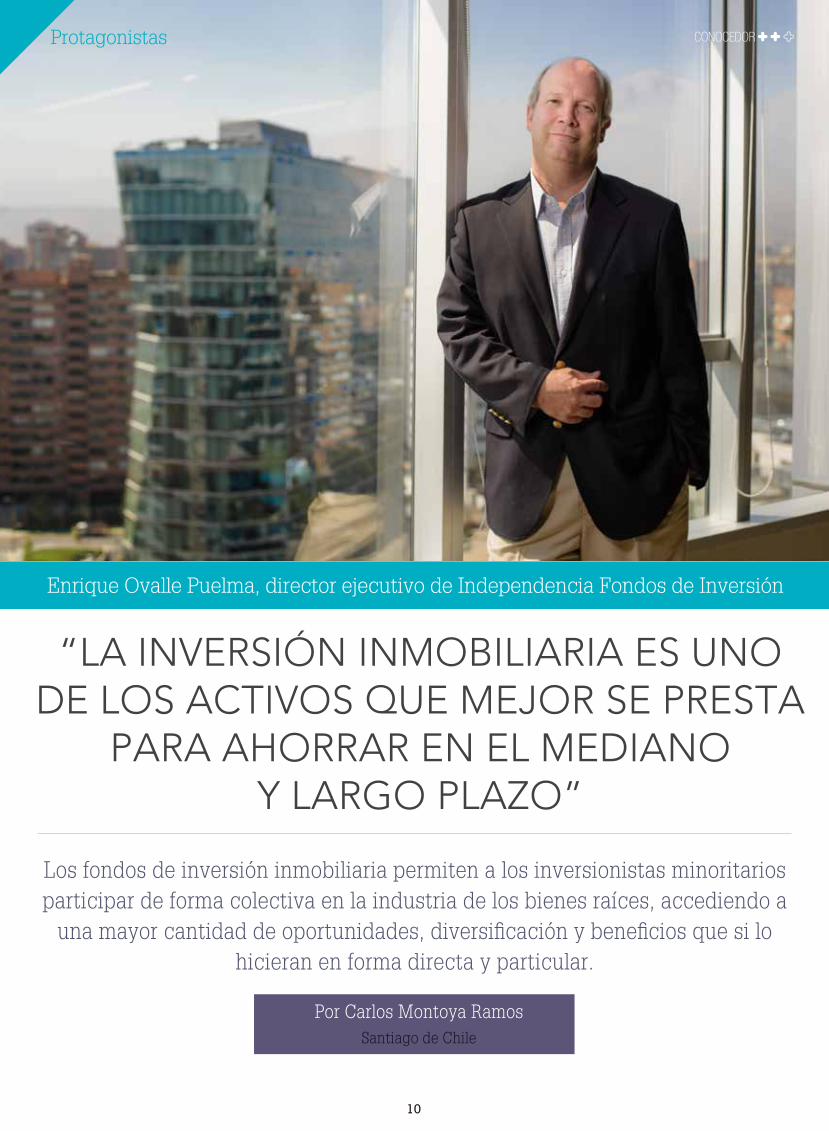

Enrique Ovalle Puelma, director ejecutivo de Independencia Fondos de Inversión

“LA INVERSIÓN INMOBILIARIA ES

UNO DE LOS ACTIVOS QUE MEJOR

SE PRESTA PARA AHORRAR EN

EL MEDIANO Y LARGO PLAZO”

Los fondos de inversión inmobiliaria permiten a los inversionistas minoritarios partici-par de forma colectiva en la industria de los bienes raíces, accediendo a una mayor cantidad de oportunidades, diversificación y beneficios que si lo hicieran en forma directa y particular. - pag.10

¿NOS DIRIGIMOS HACIA OTRO ICEBERG?La Reserva Federal norteamericana dio señales inciertas de su futuro accionar, algunos entendieron que en junio se disparan las tasas, mientras que otros creen que la fiesta está lejos de acabar. - pag.41

STAFFDIRECTORFederico Tessore

EDITOR GENERALFelipe Ramírez M.

EDITORESIgnacio RosMarta Lillo

SUPERVISOR ECONÓMICODiego Martínez Burzaco

REDACCIÓNCarlos MontoyaSergio PérezDolores UgarteLucía AbelloLuz de SousaNery Persichini

COLABORADORESJosé SantomingoNicolás Chau San PedroMarcos KaplúnSebastián OrtegaJorgelina do RosarioMatías BarberíaGustavo Neffa

DISEÑO / DIAGRAMACIÓNFacundo Britez

CORRECCIÓNAny Cayuela

Inversor Global es una revista mensualpropiedad de Inversor Global SpA.Avenida Providencia Nº1308Piso 3, Oficina DSantiago, Región Metropolitana.Administracióny suscripciones: (2) [email protected]

05

En todas las ediciones02. Editorial06. Flash09. IG Respuestas10. Entrevista14. 8 Tips16. El Ojo sobre el Mercado40. Rincón del Inversor

Columnas18. Fondo Mutuos20. Capital Emprendedor21. Mercado Inmobiliario22. Tus Impuestos

Mercados Globales28. Para corazones valientes: invierta en los países más riesgosos del mundo

Investigación Especial24. Ganadores y perdedores de la suba de tasas de la Fed

Conceptos y Estrategias38. ¿Se banca un round con Rusia?

Money Week41. ¿Nos dirigimos hacia otro iceberg?

44. ¿Pronosticar o buscar valor?

46. Nuestra fórmula simplede inversiónNota de Tapa

32. Construye tu futuro y el de tus hijos a través del ahorro

La expectativa del mercado es que esta nueva era, el final del dólar barato, tenga al sector financiero norteamericano como el principal vencedor, acom-pañado por otros rubros que dependen también del nivel de la actividad económica. - pag.24

GANADORES Y PERDEDORES DE LA SUBA DE TASAS DE LA FED

La incertidumbre por el futuro de Ucrania, Grecia y Venezuela genera un gran peligro a la hora de apostar por ellos, aunque el retorno es muy seductor. En esta nota, los bonos y acciones que debe mirar. - pag.28

PARA CORAZONES VALIENTES: INVIERTA EN LOS PAÍSES MÁS RIESGOSOS DEL MUNDO

06

33% o US$ 403millones cayeron las ganan-

cias de la banca chilena en febrero respecto al mismo mes en 2014,

mientras que frente a enero de este año la baja fue de 0,3%, según informó la Superintendencia de Bancos (SBIF).

subió el índice bursátil Standard & Poor´s 500 en el primer trimestre de

2015 en Wall Street, dando cierre a su noveno trimestre en alza pero a la vez siendo el más débil desde el último cuarto de 2012.

consecutivos al alza lleva el Índice Ventas del Comercio al por Menor (IVCM) real, al subir 2,9% en febrero en 12 meses, y crecer 1,9% en enero, según el Instituto Nacional de Estadísticas (INE).

La Reserva Federal de Estados Unidos (FED) sacó del comunicado de su reunión de política monetaria de marzo la palabra “paciente”, despejando el camino para una eventual alza de la tasa de interés referencial en algún momento durante el segundo trimestre. Sería el primer aumento del precio del dinero desde 2006.

nuevos puestos de trabajo en febrero fueron creados en Estados Unidos por empresas privadas, menor a enero y por debajo de las expectativas del mercado, confirmando que la recuperación de la mayor economía del mundo todavía no se está traduciendo en el empleo.

subieron los salarios alemanes en 2014, su mejor alza desde 2008,

según la Oficina Federal de Estadísticas de ese país, confirmando en parte la recuperación de la mayor economía de Europa.

En un Flash

0,07%4 meses

189.0001,7%

07

ACADEMIA DEINVERSORESAprenda a realizar con éxito sus propias inversiones

SUSCRÍBASE AHORA

Una oportunidad que no puede dejar pasar

La Academia de Inversores es un espacio de capacitación cuyo objetivo es dar

todo el conocimiento y herramientas a los inversores, para manejar y proteger sus

ahorros en una coyuntura cambiante e incierta.

El contenido de este servicio se presenta de manera ágil, simple y actualizado. Es

una oportunidad que no debe dejar pasar si busca su libertad �nanciera.

CHILE

08

PARTICIPE DE ESTE FORO EXCLUSIVO

PARA SUSCRIPTORES

DE LA REVISTA INVERSOR GLOBAL

FORO

DE INVERSORES

CLICK ACÁ PARA HACER UNA CONSULTA

Nuestros expertos lo ayudarán a resolver todas sus dudas y lo acompañarán en este camino. También puede compartir sus comentarios y puntos de vista

09

Hola, les pregunto: ¿por qué Esta-dos Unidos no subió la tasa de interés todavía, cuando todos los analistas lo daban por hecho?

Hola Rafael, gracias por la consulta.

El hecho de que la Reserva Federal (Fed) no haya tomado la decisión de subir el costo del dinero responde a múltiples causas. Y muchas de ellas están interrelacionadas.

Janet Yellen mira dos indicadores con suma atención: la tasa de desempleo y la inflación. La primera se redujo al 5,5% y es el menor nivel desde 2008. Esto es un factor a favor de la suba de tasas. Pero el nivel de precios no brinda esa certeza: la inflación núcleo fue sólo 1,7% anual, mientras que la inflación total fue 0% (en parte, gracias al hundimiento del crudo). Esto se aleja mucho del target de 2% que tiene la Fed.

En paralelo, el fortalecimiento internacional del dólar es otra cuestión relevante. Esta divisa se apre-ció más de 13% frente a las principales monedas. Esta tendencia definida promete seguir con la emisión masiva de euros y yenes que están enca-rando Europa y Japón, respectivamente, para revivir sus economías. Una suba de tasas potencia-ría el efecto devaluatorio en esas monedas y perju-dicaría la competitividad de EE.UU.

Estos motivos dilataron la decisión de la Fed. Se espera que las tasas suban recién en el tercer o cuarto trimestre, pero muy paulatina-mente para no resentir su economía ni golpear la dinámica global.

Un saludo.

Diego

Rafael

Hola, quisiera saber qué es un split de acciones y para qué sirve.

Hola Víctor, gracias por tu consulta.

Un split consiste en dividir las acciones en circulación. Aunque la cantidad de papeles se incrementa, la capitalización bursátil queda intacta porque no se agrega ningún valor real.

A veces ocurre que la cotización de un papel crece tanto que puede desincentivar a los inversores más chicos. También un precio elevado puede generar dificultades para vender la acción. En estas situaciones y en pos de generar más volumen de operaciones, las empresas pueden reducir el costo de cada acción a través de un split.

Por ejemplo, en junio de 2014 Apple (NAS-DAQ: AAPL) hizo un split de 7-1 (siete a uno). Cada accionista recibió siete acciones por cada título que tenía con anterioridad. Antes del split cada acción valía US$ 645; luego, US$ 92,14.

También puede darse el caso contrario. Cuando el precio cae demasiado, las firmas pueden realizar un reverse-split. Así, combinan múltiples acciones en otras con mayor cotización unitaria.

Un saludo.

Diego

Víctor

IG Respuestas

El contacto directo con nuestros lectoresDiego Martínez BurzacoSupervisor Económico de Revista Inversor Global

10

Enrique Ovalle Puelma, director ejecutivo de Independencia Fondos de Inversión

“LA INVERSIÓN INMOBILIARIA ES UNODE LOS ACTIVOS QUE MEJOR SE PRESTA

PARA AHORRAR EN EL MEDIANOY LARGO PLAZO”

Los fondos de inversión inmobiliaria permiten a los inversionistas minoritarios participar de forma colectiva en la industria de los bienes raíces, accediendo a

una mayor cantidad de oportunidades, diversificación y beneficios que si lo hicieran en forma directa y particular.

Por Carlos Montoya RamosSantiago de Chile

Protagonistas CONOCEDOR

11

os fondos inmobiliarios se han posiciona-do en Chile como una atractiva alternativa para aprovechar la estabilidad que ofrece la inversión en bienes raíces.

Su atractivo radica en que ofrece al inversionista la posibilidad de participar de forma colectiva en el mercado de propiedades, accediendo a una mayor cantidad de oportunidades que si lo hiciera en forma directa y particular.

Así, el inversionista comparte la inversión con otros aportantes quienes, a través de cuotas, adquieren fracciones del fondo y con ellas optan a la rentabilidad, beneficios y diversificación de éste.

“Permiten masificar la inversión inmobiliaria y acceder a una diversificación que en este negocio es fundamental, ya que ayuda a disminuir el riesgo y aumentar la rentabilidad”, explica Enrique Ovalle, director ejecutivo de Independencia Fondos de Inversión.

Independencia es el principal fondo inmobiliario en Chile, con alrededor de US$ 2.000 millones en activos administrados y 25 años de experiencia.

Es la diversificación lo que hace a los fondos inmobiliarios particularmente atractivos para incluir en un portafolio de ahorro de mediano y largo plazo.

“La inversión inmobiliaria es uno de los activos que mejor se presta para ahorrar en el mediano y largo plazo. Esto porque cuando hablamos de inversión de renta, no sólo nos referimos a los flujos, que es el arriendo mensual, sino también a otro factor muy relevante, la plusvalía en el tiempo”, explica Ovalle.

En especial porque las plusvalías históricas que se pueden encontrar en las principales ciudades del mundo pueden avanzar entre 2% y 4% anual, lo que representa una adición de valor sólo por el con-cepto de alza de precios.

L“Permiten masificar la inversión inmobiliaria y acceder a una diversificación que en este negocio es fundamental, ya que te permite disminuir el riesgo y aumentar la rentabilidad”.

¿Cómo se comparan los fondos inmobiliarios con los instrumentos de renta fija, que son más usados para el ahorro?

Hoy en día, los fondos inmobiliarios de renta, si bien desde el punto de vista conceptual son un instrumento de renta variable, el mercado los está asimilando como un instrumento de renta fija debido a su estabilidad.

Éste es el gran atractivo y ventaja que ofrecen.

Este tipo de fondos y vehículos de inversión, aunque tienen 25 años de existencia, se han dado a conocer en forma relevante durante los últimos 5 años. Esto porque, por un lado, el mercado inmobiliario de renta ha mostrado un importante crecimiento. Hace 10 años, un 80% de lo que se construía era destinado principalmente para uso propio. Hoy, al menos un 80% se construye para rentas.

Y por otro lado, este desarrollo de la industria ha impulsado a que hoy en el mercado nos encon-tremos con nuevos fondos, cada vez en mayor cantidad, ya sean nacionales como también fondos extranjeros que vienen a invertir al país.

12

¿Cuál es el riesgo de invertir en fondos inmobiliarios?

Te diría que el mayor riesgo es la liquidez. Por eso realizamos una apertura tan masiva en 2011, para así disminuir al mínimo ese riesgo.

Aunque hoy se está transando prácticamente todos los días, podría darse que inversionistas de mediano y largo plazo se queden con sus cuotas y no quieran vender, lo que significaría menores transacciones.

Pero hay que reconocer que el problema de la liquidez también lo tienen las acciones. Al final, todo depende del volumen de la colocación que se reali-za para el público retail.

¿Y cuán sensibles son los fondos inmobiliarios a los ciclos económi-cos?

El riesgo de los ciclos inmobiliarios es minimizado muy bien por este tipo de fondo, porque al estar

altamente diversificado en activos, con contratos de arriendo a mediano y largo plazo, el ciclo económico puede afectar los contratos que vencen en el año que es negativo, pero sólo afectaría una parte.

Un fondo, como Independencia Rentas, se ase-meja a un transatlántico, que cuesta acelerarlo, pero cuando ya alcanza su velocidad crucero, tam-bién cuesta pararlo, y después sigue muy parejo y estable en el tiempo.

ENRIQUE OVALLE, EL INVERSIONISTA

¿En qué inviertes?

Mi gran inversión es mi casa. En otros activos inmobiliarios no invierto para no tener un conflicto de interés, porque de esto se trata de Indepen-dencia. Justamente se buscó formar equipo de profesionales sin conflictos de interés, por eso mismo nuestro fondo no pertenece a ningún grupo económico.

También invierto en el negocio agrícola, lo que me permite disminuir un poco el estrés que muchas veces causa Santiago.

¿Haz utilizado algún otro tipo de instrumentos de inversión?

Siempre he sido muy conservador y simple. Hoy mis inversiones se van al sector agrícola en la compra y explotación de tierras, que a pesar de ser una industria muy compleja, hay mucho espa-cio para aportar y desarrollar.

De todas formas, no hay otro sector que ofrez-ca las ventajas que da la industria inmobiliaria, como la inversión de largo plazo pensada como ahorro, y que resulta ser muy interesante desde el punto de vista del Ahorro Previsional Voluntario, ya que te permite ganar plusvalías en el tiempo.

Enrique Ovalle Puelma es Ingeniero Comercial y Licenciado en Economía de la Universidad de Chile. Se desempeñó como Ge-rente de Negocios de Rentas Inmobiliarias, la

primera Sociedad Anónima especializada en inversiones inmobiliarias a la que tuvieron acceso como accionistas los inversionistas institucionales. Es Secre-tario General de la Asociación Chilena de Administradoras de Fondos de Inversión (ACAFI). Actualmente es Director Ejecutivo de Independencia S.A. Administradora de Fondos de Inversión.

¿Quién es?