Embed Size (px)

Citation preview

Análisis de los Seguros de Grupo y Colectivo de Vida en México

Pedro Mejía Tapia

Erika Ma. Padilla Rubio

Diciembre 1994

Serie Documentos de Trabajo

Documento de trabajo No. 48

Índice

1. Características de los seguros de Grupo y Colectivo 2 2. Desarrollo de los Seguros de Grupos y Colectivo en el Mercado Mexicano 8 3. Problemática Detectada 22 4. Alternativas de Solución a la Problemática Planteada 29 Conclusiones 35 Anexos 37 Notas 61 Bibliografía 63

1

Análisis de los Seguros de Grupo y Colectivo de Vida en México Pedro Mejía Tapia y Erika Ma. Padilla Rubio * Los seguros de grupo y colectivo de vida han sido diseñados para satisfacer la necesidad de complementar la Seguridad Social que proporcionan diversas entidades especializadas, a nivel institucional. Las coberturas que ofrecen, tienen como objetivo primordial brindar bienestar social a los diferentes núcleos de la población, reduciendo hasta cierto grado la carga que representa para la sociedad el sostenimiento económico de un conjunto de personas dependientes de un individuo, en caso de que éste fallezca o se incapacite de manera total y permanente para el desempeño de cualquier actividad remunerada. En México, los seguros de grupo y colectivo se practican dentro de la operación de Vida, que contempla la fracción I del Artículo 7º de la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS) y su cobertura básica está enfocada a proteger el riesgo de fallecimiento de los individuos que forman parte de una cierta colectividad, en razón de su actividad laboral. Adicionalmente, tanto el seguro de grupo como el colectivo, pueden cubrir al asegurado por el riesgo de accidente, si este evento provoca la muerte o la pérdida de miembros orgánicos en el individuo; y por el riesgo de invalidez total y permanente, ocasionada por enfermedad o bien por accidente. La cobertura del seguro de grupo, por definición, se encuentra supeditada a la existencia de una relación laboral entre el asegurado como empleado y el contratante, ya sea como patrón o bien como sindicato o unión de trabajadores. Para muchos empleados en nuestro país, debido a sus bajos niveles de ingreso, el seguro de grupo vida, ha sido la única opción de aseguramiento contra los eventos desfavorables antes mencionados. A su vez, el seguro colectivo, si bien en ocasiones se contrata para satisfacer prestaciones de tipo laboral, también da cabida a productos diseñados con fines distintos, ofreciendo cobertura a individuos que se encuentran vinculados entre sí por una relación distinta a la laboral y previa a la naturaleza del seguro. El objetivo del presente ensayo consiste en estudiar la problemática que enfrentan en la actualidad los seguros de grupo y colectivo de vida en nuestro país, desde el punto de vista técnico, legal y fiscal, a fin de proponer la instrumentación de medidas de solución, en cada caso. Este documento de trabajo ha sido estructurado de la siguiente manera: En la primera parte se presentan las características principales de los seguros de grupo y colectivo de vida, así como una breve descripción de los sistemas de tarificación tradicionales para este tipo de seguros.

2

La segunda sección muestra, de manera gráfica, el desarrollo de los seguros de grupo y colectivo de vida en el mercado mexicano, con el propósito de exponer su desempeño, en base a las principales variables de control, tanto técnicas como financieras. En el tercer apartado se analiza la problemática detectada en los seguros de grupo y colectivo de vida, relativa a aspectos fundamentales como son las bases demográficas, reglamentación y deducibilidad fiscal, que son inherentes a su operación. En la cuarta sección se proponen algunas medidas pertinentes para dar solución a la problemática detectada. Por último se resumen las principales conclusiones. 1. Características de los seguros de Grupo y Colectivo 1.1 Seguro de Grupo El seguro de grupo brinda bienestar a los diferentes núcleos de la población, ya que está orientado a satisfacer una prestación laboral. En este sentido, constituye un complemento a la Seguridad Social. De ahí que el seguro de grupo pueda ser contratado para:

i) empleados u obreros de un mismo patrón o empresa,

ii) sindicatos uniones o agrupaciones y sus secciones o grupos, y

iii) cuerpos del ejército, policía, bomberos, así como las unidades regulares de los mismos. Técnicamente, el seguro de grupo consiste en un plan temporal a un año renovable, cuya prima se calcula considerando los siguientes supuestos básicos:

El plazo del seguro es de un año.

La fecha de cálculo de la prima coincide con el cumpleaños de cada asegurado.

Por cuanto a la oportunidad del pago de primas, se considera que éstas se cubren al principio del año de vigencia. En caso de que el contratante desee pagar la prima en forma fraccionada, en general se aplica un recargo a la misma por concepto del financiamiento que realiza la empresa.

Los siniestros se distribuyen de manera uniforme a lo largo del año de cobertura.

No existen rezagos en el reporte de las reclamaciones por parte de los beneficiarios.

El pago de los siniestros se realiza al momento de su ocurrencia.

Los recursos por concepto de prima son invertidos de inmediato por la compañía, hasta el momento en el que requiere efectuar una indemnización por concepto de siniestro, o bien cuando la prima se ha devengado completamente, garantizando una tasa de rendimiento mínima1.

3

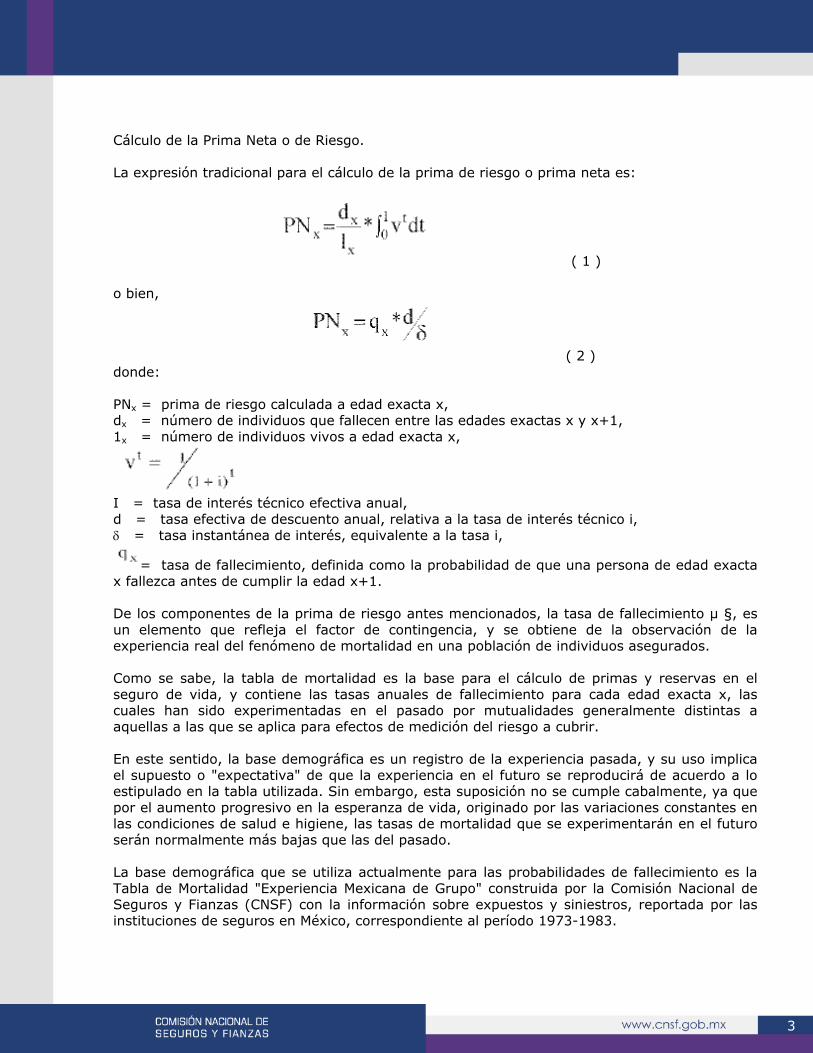

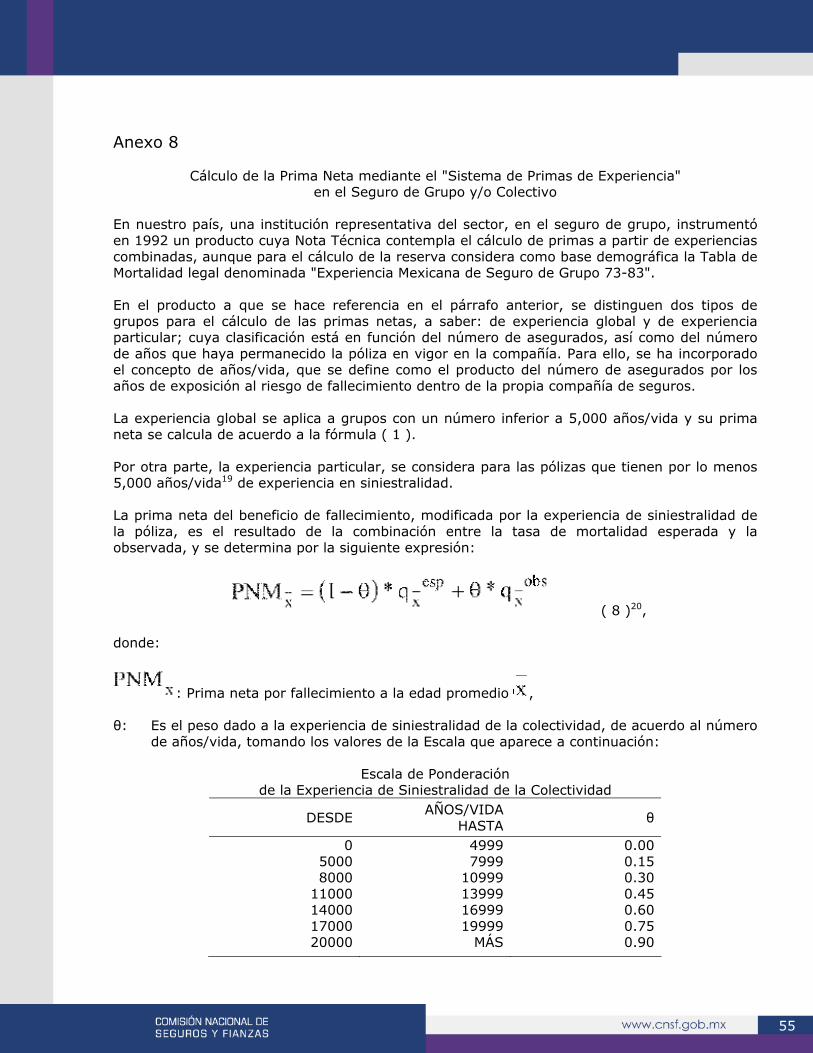

Cálculo de la Prima Neta o de Riesgo. La expresión tradicional para el cálculo de la prima de riesgo o prima neta es:

( 1 ) o bien,

( 2 ) donde: PNx = prima de riesgo calculada a edad exacta x, dx = número de individuos que fallecen entre las edades exactas x y x+1, 1x = número de individuos vivos a edad exacta x,

I = tasa de interés técnico efectiva anual, d = tasa efectiva de descuento anual, relativa a la tasa de interés técnico i, δ = tasa instantánea de interés, equivalente a la tasa i,

= tasa de fallecimiento, definida como la probabilidad de que una persona de edad exacta x fallezca antes de cumplir la edad x+1. De los componentes de la prima de riesgo antes mencionados, la tasa de fallecimiento µ §, es un elemento que refleja el factor de contingencia, y se obtiene de la observación de la experiencia real del fenómeno de mortalidad en una población de individuos asegurados. Como se sabe, la tabla de mortalidad es la base para el cálculo de primas y reservas en el seguro de vida, y contiene las tasas anuales de fallecimiento para cada edad exacta x, las cuales han sido experimentadas en el pasado por mutualidades generalmente distintas a aquellas a las que se aplica para efectos de medición del riesgo a cubrir. En este sentido, la base demográfica es un registro de la experiencia pasada, y su uso implica el supuesto o "expectativa" de que la experiencia en el futuro se reproducirá de acuerdo a lo estipulado en la tabla utilizada. Sin embargo, esta suposición no se cumple cabalmente, ya que por el aumento progresivo en la esperanza de vida, originado por las variaciones constantes en las condiciones de salud e higiene, las tasas de mortalidad que se experimentarán en el futuro serán normalmente más bajas que las del pasado. La base demográfica que se utiliza actualmente para las probabilidades de fallecimiento es la Tabla de Mortalidad "Experiencia Mexicana de Grupo" construida por la Comisión Nacional de Seguros y Fianzas (CNSF) con la información sobre expuestos y siniestros, reportada por las instituciones de seguros en México, correspondiente al período 1973-1983.

4

Por el tipo de información disponible al momento de su construcción, esta tabla no hace diferencia en las tasas de fallecimiento para grupos con base en una clasificación ocupacional, ni considera una distinción en la mortalidad por sexo2. Reserva de Riesgos en Curso El artículo 47 de la LGISMS establece la obligación para las aseguradoras de constituir una reserva de riesgos en curso para este tipo de seguros. Su reglamentación se encuentra en la citada Circular S-10.1 del 1º de marzo de 1993. El cálculo de la reserva de riesgos en curso, debe efectuarse con la parte de la prima neta no devengada a la fecha de su valuación, por el método de veinticuatroavos, en ese sentido, la reserva de riesgos en curso depende, evidentemente, de las bases demográficas utilizadas en el cálculo de la prima neta. Gastos de Administración Las provisiones para gastos de administración que contiene la prima de tarifa del seguro de grupo, pueden ser calculadas como factores a aplicar por millar de la suma asegurada o bien como un porcentaje de dicha prima de tarifa. Convencionalmente se considera suficiente una carga de un peso por cada millar de suma asegurada para pólizas con más de 500 asegurados3. El porcentaje que se utiliza para gasto de administración en función de la prima de tarifa por lo general se encuentra alrededor del 5%. Sin embargo, por las características de operación de este tipo de contratos, es posible hacer reducciones en costos cuando por un solo negocio ingresa a la compañía una cantidad importante de prima. Gastos de Adquisición Otro componente de la tarifa, es el llamado gasto de adquisición, que se destina al pago de comisiones por la intermediación del seguro, así como al paquete de incentivos para la fuerza de ventas en función de su desempeño en la producción de primas y conservación de negocios. En nuestro mercado existen dos esquemas para el pago de comisiones; uno de ellos es decreciente y el otro nivelado. En el esquema decreciente el porcentaje sobre la prima de primer año es mayor que en las renovaciones, ya que en éstas se acredita al agente un porcentaje de la prima del orden del 50% del que le fue otorgado en el primer año. El esquema de comisión nivelada, en cambio, consiste en la aplicación de un factor constante sobre la prima de tarifa desde el primer año de vigencia de la póliza. Bajo ciertos supuestos de mortalidad, tasa de rendimiento y persistencia del negocio, ambos esquemas deben ser equivalentes, por lo que el porcentaje de comisión nivelada es menor al porcentaje de comisión de primer año, pero superior al porcentaje de comisión de renovación. El porcentaje máximo de comisión nivelada que se utiliza actualmente en el seguro de grupo es alrededor de 16%; sin embargo, en el diseño de la tarifa se han establecido escalas de comisiones decrecientes, en función del volumen de prima anual de cada negocio; en todo caso, la aplicación parcial de comisiones implica una reducción de la prima en el monto correspondiente, tal como lo contempla el Artículo 41 de la LGISMS.

5

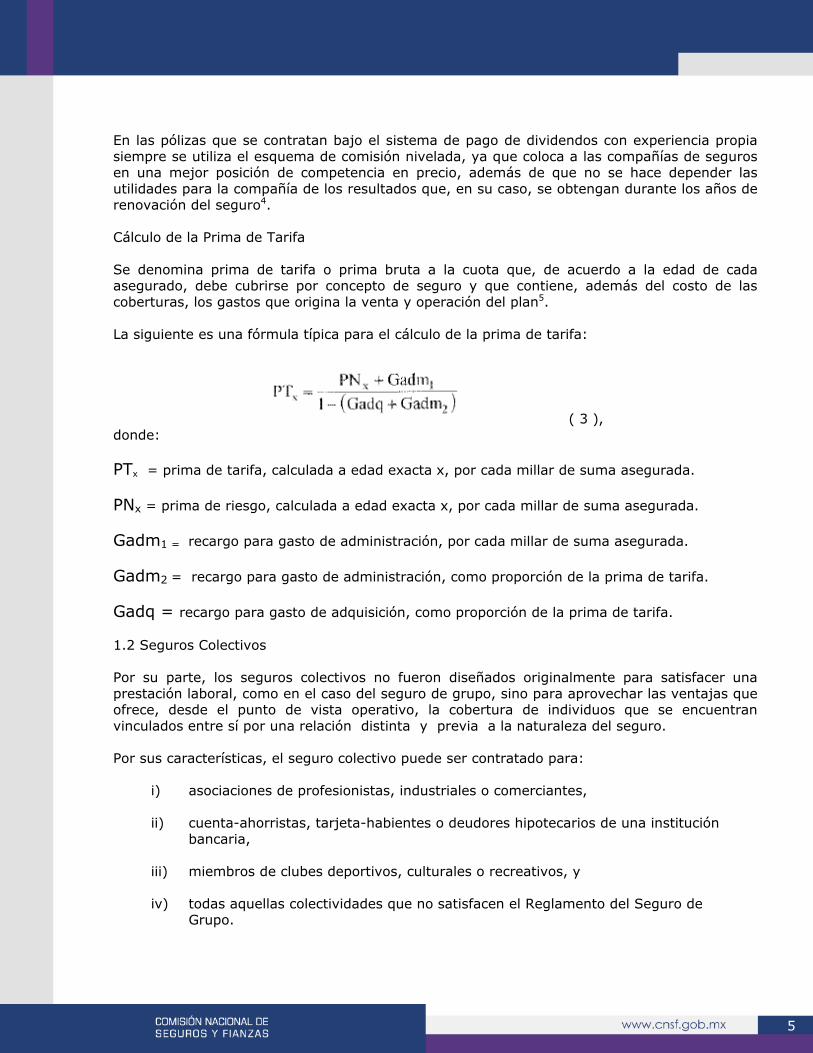

En las pólizas que se contratan bajo el sistema de pago de dividendos con experiencia propia siempre se utiliza el esquema de comisión nivelada, ya que coloca a las compañías de seguros en una mejor posición de competencia en precio, además de que no se hace depender las utilidades para la compañía de los resultados que, en su caso, se obtengan durante los años de renovación del seguro4. Cálculo de la Prima de Tarifa Se denomina prima de tarifa o prima bruta a la cuota que, de acuerdo a la edad de cada asegurado, debe cubrirse por concepto de seguro y que contiene, además del costo de las coberturas, los gastos que origina la venta y operación del plan5. La siguiente es una fórmula típica para el cálculo de la prima de tarifa:

( 3 ), donde: PTx = prima de tarifa, calculada a edad exacta x, por cada millar de suma asegurada. PNx = prima de riesgo, calculada a edad exacta x, por cada millar de suma asegurada. Gadm1 = recargo para gasto de administración, por cada millar de suma asegurada. Gadm2 = recargo para gasto de administración, como proporción de la prima de tarifa. Gadq = recargo para gasto de adquisición, como proporción de la prima de tarifa. 1.2 Seguros Colectivos Por su parte, los seguros colectivos no fueron diseñados originalmente para satisfacer una prestación laboral, como en el caso del seguro de grupo, sino para aprovechar las ventajas que ofrece, desde el punto de vista operativo, la cobertura de individuos que se encuentran vinculados entre sí por una relación distinta y previa a la naturaleza del seguro. Por sus características, el seguro colectivo puede ser contratado para:

i) asociaciones de profesionistas, industriales o comerciantes,

ii) cuenta-ahorristas, tarjeta-habientes o deudores hipotecarios de una institución bancaria,

iii) miembros de clubes deportivos, culturales o recreativos, y

iv) todas aquellas colectividades que no satisfacen el Reglamento del Seguro de Grupo.

6

Uno de los puntos de mayor controversia dentro de la práctica del seguro de grupo, consiste en la dificultad para calificar a una colectividad bajo las características definidas en el diseño de este tipo de planes, y que están consignadas en el Reglamento del Seguro de Grupo. De ahí que las instituciones de seguros hayan elaborado productos alternativos, como el denominado Seguro Colectivo Temporal a un Año Renovable (TR1), en el que los beneficios para los asegurados no difieren substancialmente de los del seguro de grupo y sí en cambio los niveles de costo son por lo general superiores, debido a que las políticas de suscripción suelen ser más laxas. Cabe señalar que dentro del seguro colectivo de vida existen también planes con temporalidad distinta a la de un año, pudiendo encontrar incluso el seguro colectivo en las modalidades "a edad alcanzada z años", o bien, Ordinario de Vida (O. V.). El seguro colectivo no se encuentra reglamentado; por esta razón el plan temporal a un año renovable, ha encontrado diversas aplicaciones en el mercado; por ejemplo, para proteger la vida de deudores hipotecarios, como un plan de protección para cuenta ahorristas o bien para tarjeta-habientes. Al igual que el seguro de grupo, el seguro colectivo de vida temporal a un año renovable, brinda bienestar social a los diferentes núcleos de la población, pero puede presentar mayor antiselección al no establecer un porcentaje mínimo de participantes con respecto al total de la colectividad asegurable, lo cual lo convierte en muchos casos en un seguro relativamente voluntario. Como veremos más adelante, aún cuando el reglamento de seguro de grupo no tiene un carácter de tipo fiscal, al referirse a su cobertura como una prestación laboral, la prima correspondiente recibe un tratamiento de deducibilidad para efectos del pago de impuestos de las empresas que lo contratan. En el caso del seguro colectivo temporal a un año renovable, cuando se adquiere para satisfacer una obligación establecida en un contrato colectivo de trabajo, también suele considerarse la prima correspondiente como un gasto para la empresa contratante que es deducible de impuestos. Durante la década de los ochentas se extendió en el mercado, por parte de algunos intermediarios de las empresas de seguros, la práctica de contratar planes colectivos ordinarios de vida con objeto de lograr un tratamiento fiscal ventajoso. El procedimiento consistía en suscribir un plan O. V. a prima única6 para cierto grupo de empleados o funcionarios, obteniendo la deducibilidad por el monto de prima correspondiente, y posteriormente, una vez formalizado el contrato, solicitar, prácticamente de inmediato, el rescate de la póliza y distribuir el monto respectivo entre los asegurados, convirtiéndose así en ingresos libres de impuestos para los empleados. Afortunadamente este manejo fue detectado por las autoridades correspondientes, las cuales establecieron mecanismos eficientes para suspender su operación, misma que además de afectar el cumplimiento de las obligaciones fiscales de los contratantes y asegurados involucrados, desvirtuaba la imagen del seguro y de las instituciones emisoras.

7

Tipos de Seguros Colectivos Temporal a un año renovable. Se contrata por períodos de un año y su renovación es obligatoria para la institución de seguros, en caso de que el contratante así lo decida. Temporal a un años. En esta modalidad, el plazo del seguro es por un número determinado de años completos. Se establece una prima nivelada de acuerdo a la edad alcanzada de cada uno de los asegurados a la fecha de emisión. Cuando n es mayor o igual a diez años, la póliza genera valores garantizados.7 Temporal a edad alcanzada z años. Este plan brinda protección a cada uno de los asegurados participantes hasta la fecha en que alcancen la edad exacta z. Si la diferencia entre la edad z prefijada y la edad del asegurado alcanzada a la fecha de contratación de la póliza es mayor o igual a diez años, la póliza debe otorgar valores garantizados. Ordinario de Vida. Proporciona una suma asegurada al fallecimiento de cada uno de los asegurados, independientemente de la fecha en que éste ocurra, a partir del inicio de vigencia de la póliza; también genera valores garantizados para el contratante y/o asegurados. Con excepción del plan temporal a un año renovable, en el cual el pago de la prima invariablemente se realiza anualmente, los planes descritos se pueden contratar en las modalidades de prima única o prima nivelada. En todos los casos se puede pactar el pago de la prima por períodos menores a un año, aplicando a las parcialidades de prima un recargo por pago fraccionado para corresponder al financiamiento de la prima que realiza la aseguradora. Dentro de las aplicaciones del seguro colectivo temporal a un año renovable, distintas a la satisfacción de una prestación laboral, destacan:

El seguro colectivo de deudores hipotecarios. La institución de crédito contrata un seguro de vida para todos sus deudores por concepto de créditos hipotecarios, a fin de que, en caso de fallecimiento, quede garantizado el pago del saldo insoluto a cargo del prestatario. En general, se establece una cuota promedio mensual por millar de suma asegurada, misma que se fija al principio de cada mes como el saldo insoluto total de la colectividad. El costo del seguro queda a cargo de cada uno de los deudores, los cuales deben satisfacer los requisitos de asegurabilidad que establezca la aseguradora en función del monto del crédito.

El seguro colectivo de cuenta-ahorristas. Consiste en una cortesía que los bancos otorgan a las personas que mantienen su cuenta de ahorros, con un saldo promedio mínimo preestablecido durante el año previo a la renovación de la póliza. En este caso el costo del seguro es con cargo a la institución bancaria y no requiere pruebas de asegurabilidad.

El seguro colectivo para tarjeta-habientes. Tiene por objeto garantizar a la institución de crédito el cobro del saldo a cargo de cada uno de sus tarjeta-habientes, en caso de fallecimiento. Opera mediante una cuota promedio, que por lo general se obtiene a partir del cargo anual que efectúa el banco para gastos de administración de la cuenta. No requiere pruebas de asegurabilidad.

A continuación se presenta el desempeño que han tenido los seguros de grupo y colectivo en México durante el período 1988-1993, con base en el comportamiento de las principales variables técnicas y financieras.

8

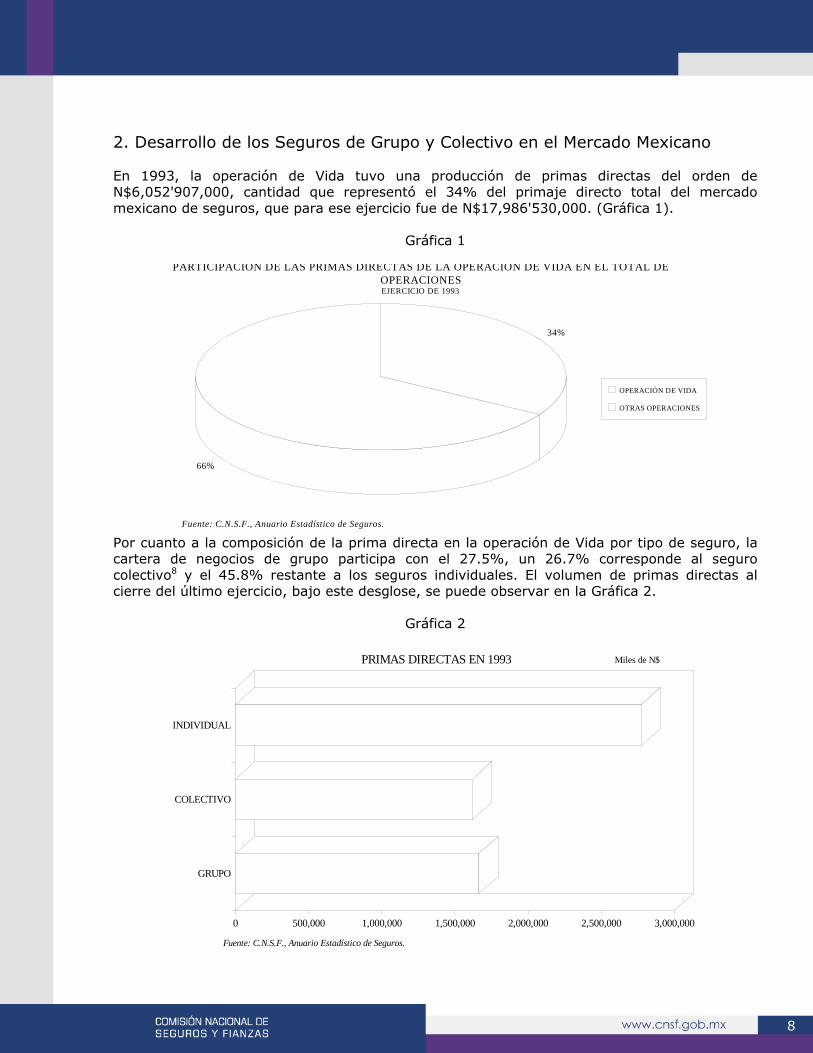

2. Desarrollo de los Seguros de Grupo y Colectivo en el Mercado Mexicano En 1993, la operación de Vida tuvo una producción de primas directas del orden de N$6,052'907,000, cantidad que representó el 34% del primaje directo total del mercado mexicano de seguros, que para ese ejercicio fue de N$17,986'530,000. (Gráfica 1).

Gráfica 1

66%

34%

OPERACIÓN DE VIDA

OTRAS OPERACIONES

PARTICIPACIÓN DE LAS PRIMAS DIRECTAS DE LA OPERACIÓN DE VIDA EN EL TOTAL DEOPERACIONESEJERCICIO DE 1993

Fuente: C.N.S.F., Anuario Estadístico de Seguros. Por cuanto a la composición de la prima directa en la operación de Vida por tipo de seguro, la cartera de negocios de grupo participa con el 27.5%, un 26.7% corresponde al seguro colectivo8 y el 45.8% restante a los seguros individuales. El volumen de primas directas al cierre del último ejercicio, bajo este desglose, se puede observar en la Gráfica 2.

Gráfica 2

GRUPO

COLECTIVO

INDIVIDUAL

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000

PRIMAS DIRECTAS EN 1993 Miles de N$

Fuente: C.N.S.F., Anuario Estadístico de Seguros.

9

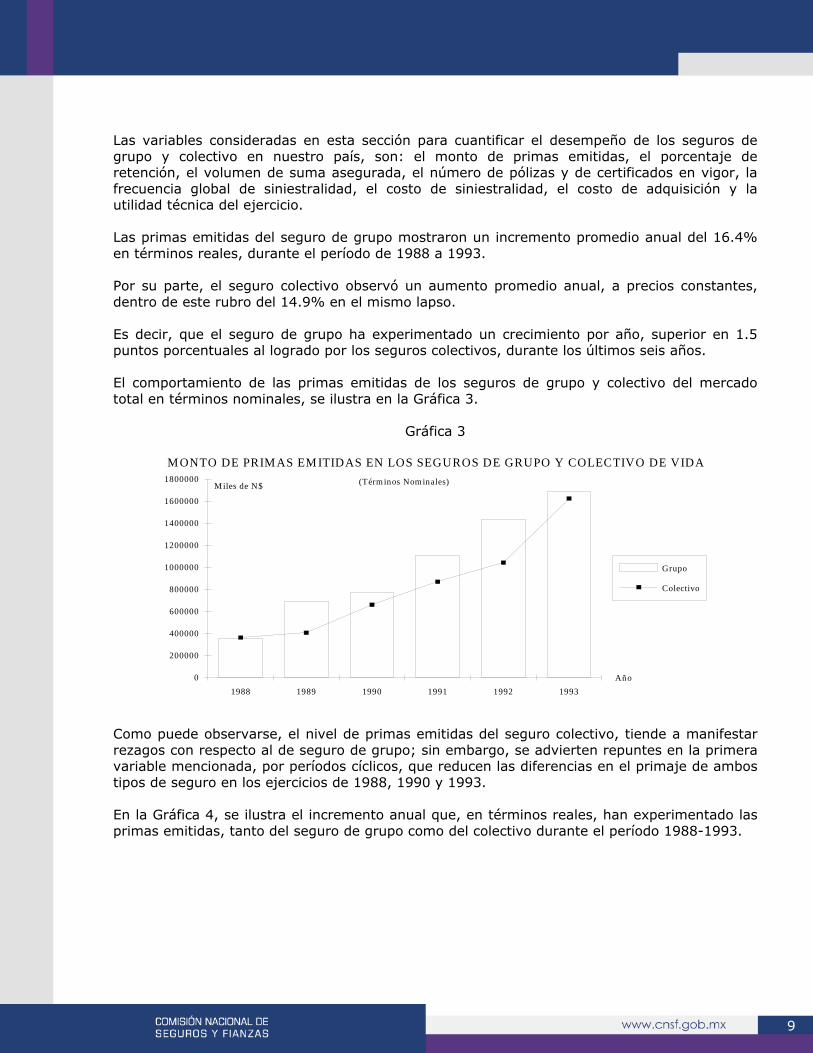

Las variables consideradas en esta sección para cuantificar el desempeño de los seguros de grupo y colectivo en nuestro país, son: el monto de primas emitidas, el porcentaje de retención, el volumen de suma asegurada, el número de pólizas y de certificados en vigor, la frecuencia global de siniestralidad, el costo de siniestralidad, el costo de adquisición y la utilidad técnica del ejercicio. Las primas emitidas del seguro de grupo mostraron un incremento promedio anual del 16.4% en términos reales, durante el período de 1988 a 1993. Por su parte, el seguro colectivo observó un aumento promedio anual, a precios constantes, dentro de este rubro del 14.9% en el mismo lapso. Es decir, que el seguro de grupo ha experimentado un crecimiento por año, superior en 1.5 puntos porcentuales al logrado por los seguros colectivos, durante los últimos seis años. El comportamiento de las primas emitidas de los seguros de grupo y colectivo del mercado total en términos nominales, se ilustra en la Gráfica 3.

Gráfica 3

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

1988 1989 1990 1991 1992 1993

Grupo

Colectivo

M ONTO DE PRIM AS EM ITIDAS EN LOS SEGUROS DE GRUPO Y COLECTIVO DE VIDA(Térm inos Nom inales)M iles de N$

Año

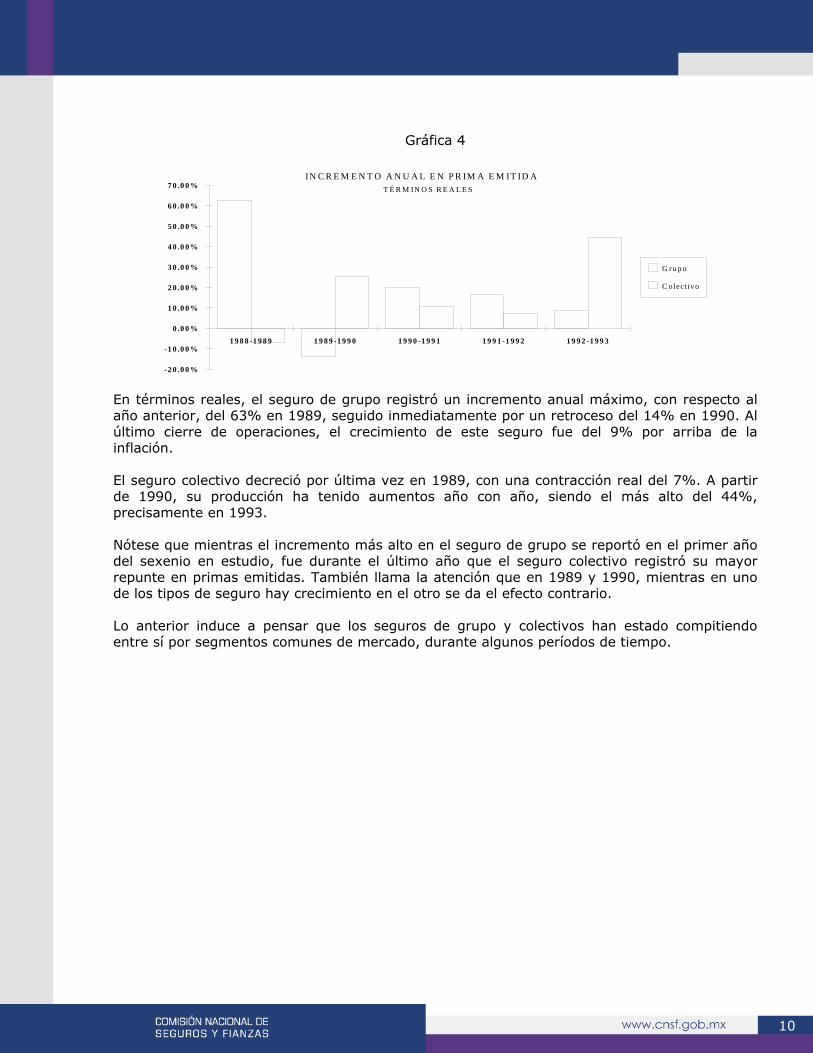

Como puede observarse, el nivel de primas emitidas del seguro colectivo, tiende a manifestar rezagos con respecto al de seguro de grupo; sin embargo, se advierten repuntes en la primera variable mencionada, por períodos cíclicos, que reducen las diferencias en el primaje de ambos tipos de seguro en los ejercicios de 1988, 1990 y 1993. En la Gráfica 4, se ilustra el incremento anual que, en términos reales, han experimentado las primas emitidas, tanto del seguro de grupo como del colectivo durante el período 1988-1993.

10

Gráfica 4

-2 0 .0 0 %

-1 0 .0 0 %

0 .0 0 %

1 0 .0 0 %

2 0 .0 0 %

3 0 .0 0 %

4 0 .0 0 %

5 0 .0 0 %

6 0 .0 0 %

7 0 .0 0 %

1 9 8 8 -1 9 8 9 1 9 8 9 -1 9 9 0 1 9 9 0 -1 9 9 1 1 9 9 1 -1 9 9 2 1 9 9 2 -1 9 9 3

G r u p o

C olectivo

IN C R E M E N T O A N U A L E N P R IM A E M IT ID AT É R M IN O S R E A L E S

En términos reales, el seguro de grupo registró un incremento anual máximo, con respecto al año anterior, del 63% en 1989, seguido inmediatamente por un retroceso del 14% en 1990. Al último cierre de operaciones, el crecimiento de este seguro fue del 9% por arriba de la inflación. El seguro colectivo decreció por última vez en 1989, con una contracción real del 7%. A partir de 1990, su producción ha tenido aumentos año con año, siendo el más alto del 44%, precisamente en 1993. Nótese que mientras el incremento más alto en el seguro de grupo se reportó en el primer año del sexenio en estudio, fue durante el último año que el seguro colectivo registró su mayor repunte en primas emitidas. También llama la atención que en 1989 y 1990, mientras en uno de los tipos de seguro hay crecimiento en el otro se da el efecto contrario. Lo anterior induce a pensar que los seguros de grupo y colectivos han estado compitiendo entre sí por segmentos comunes de mercado, durante algunos períodos de tiempo.

11

Gráfica 5

AGROASEMEXCIGNA

GEO N. Y. LIFEPOTOSÍ

CENTROPRINCIPAL

TERRITORIALLATINOAMERICANA

METROPOLITANASERFÍN

EQUITATIVAGENERAL

PROBURSAOLMECA

PENINSULARHAVRE

MEXICANABANPAÍS

CUAUHTÉMOCANGLOMEXICANA

TEPEYACHIDALGO

ATLASPREVISIÓN OBRERA

INTERACCIONESGÉNESIS

INTERAMERICANAMONTERREY

SEGUMEXNACIONAL PROVINCIAL

COMERCIAL AMÉRICA

0% 5% 10% 15% 20% 25% 30%

DISTRIBUCIÓN DE LA PRIMA EMITIDA POR INSTITUCIÓN EN 1993SEGURO DE GRUPO

Fuente: C. N. S. F., Cuaderno de Información Financiera a Diciembre de 1993.

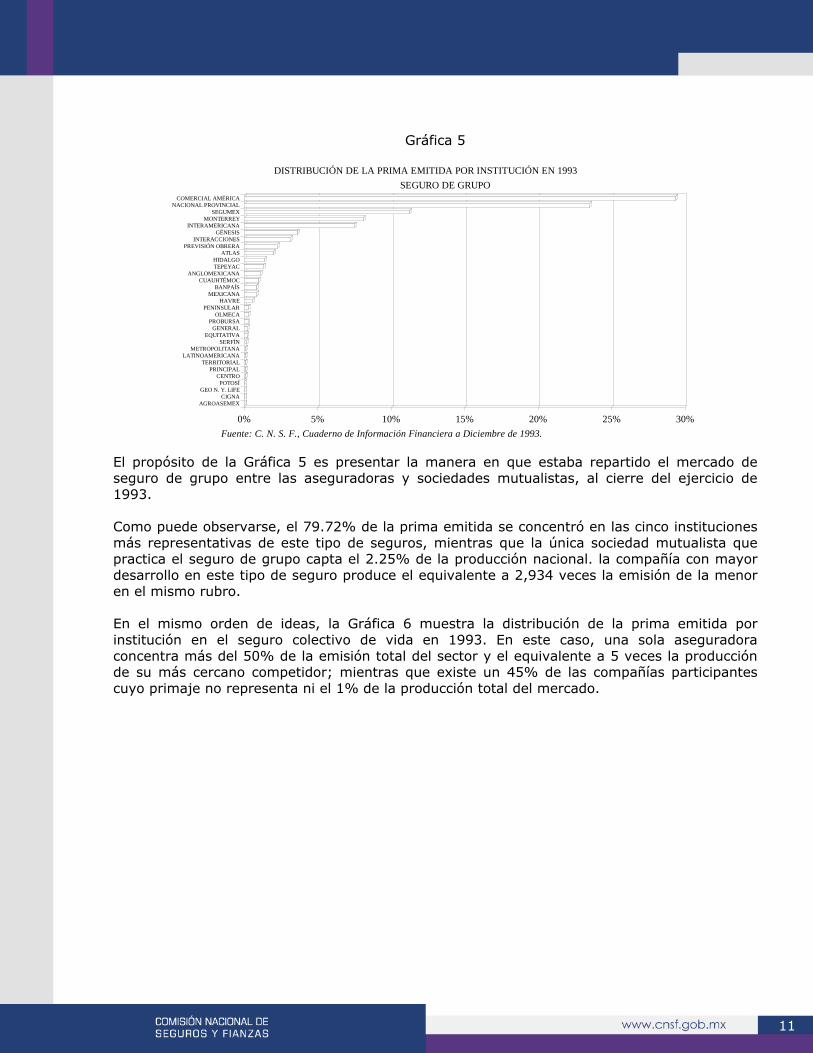

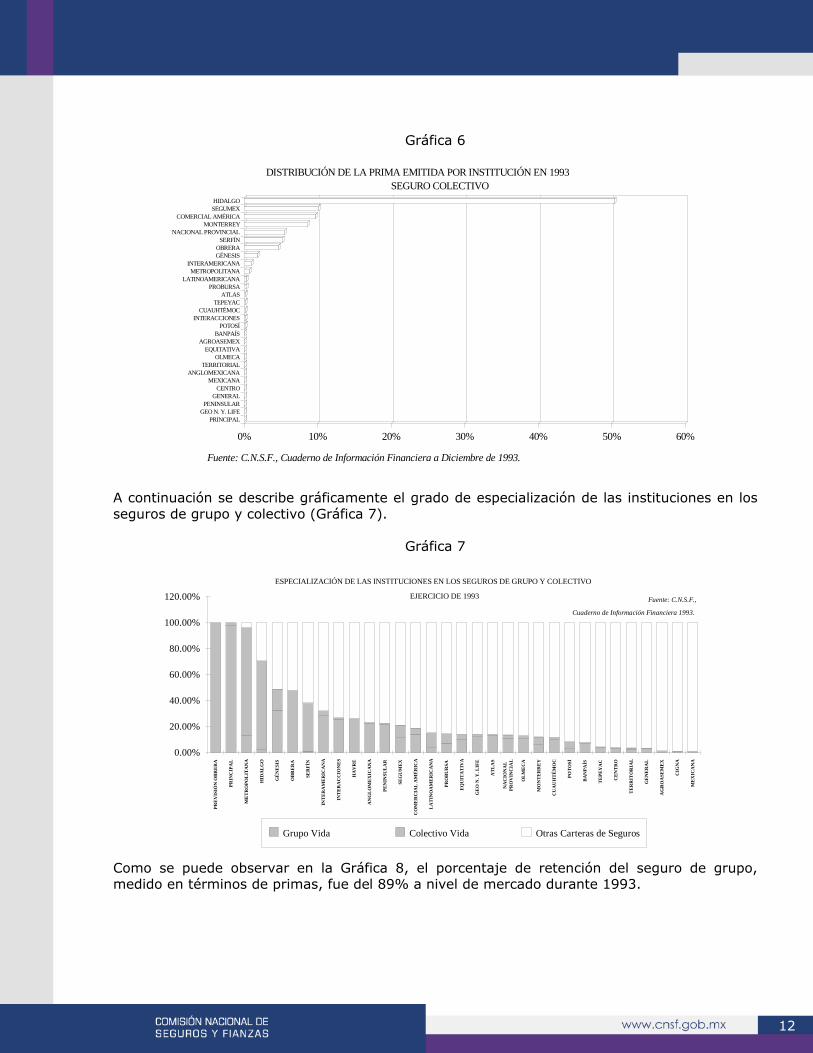

El propósito de la Gráfica 5 es presentar la manera en que estaba repartido el mercado de seguro de grupo entre las aseguradoras y sociedades mutualistas, al cierre del ejercicio de 1993. Como puede observarse, el 79.72% de la prima emitida se concentró en las cinco instituciones más representativas de este tipo de seguros, mientras que la única sociedad mutualista que practica el seguro de grupo capta el 2.25% de la producción nacional. la compañía con mayor desarrollo en este tipo de seguro produce el equivalente a 2,934 veces la emisión de la menor en el mismo rubro. En el mismo orden de ideas, la Gráfica 6 muestra la distribución de la prima emitida por institución en el seguro colectivo de vida en 1993. En este caso, una sola aseguradora concentra más del 50% de la emisión total del sector y el equivalente a 5 veces la producción de su más cercano competidor; mientras que existe un 45% de las compañías participantes cuyo primaje no representa ni el 1% de la producción total del mercado.

12

Gráfica 6

PRINCIPALGEO N. Y. LIFE

PENINSULARGENERAL

CENTROMEXICANA

ANGLOMEXICANATERRITORIAL

OLMECAEQUITATIVA

AGROASEMEXBANPAÍS

POTOSÍINTERACCIONES

CUAUHTÉMOCTEPEYAC

ATLASPROBURSA

LATINOAMERICANAMETROPOLITANA

INTERAMERICANAGÉNESISOBRERA

SERFÍNNACIONAL PROVINCIAL

MONTERREYCOMERCIAL AMÉRICA

SEGUMEXHIDALGO

0% 10% 20% 30% 40% 50% 60%

DISTRIBUCIÓN DE LA PRIMA EMITIDA POR INSTITUCIÓN EN 1993SEGURO COLECTIVO

Fuente: C.N.S.F., Cuaderno de Información Financiera a Diciembre de 1993.

A continuación se describe gráficamente el grado de especialización de las instituciones en los seguros de grupo y colectivo (Gráfica 7).

Gráfica 7

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

PRE

VIS

IÓN

OB

RE

RA

PRIN

CIP

AL

ME

TR

OPO

LIT

AN

A

HID

AL

GO

GÉ

NE

SIS

OB

RE

RA

SER

FÍN

INT

ER

AM

ER

ICA

NA

INT

ER

AC

CIO

NE

S

HA

VR

E

AN

GL

OM

EX

ICA

NA

PEN

INSU

LA

R

SEG

UM

EX

CO

ME

RC

IAL

AM

ÉR

ICA

LA

TIN

OA

ME

RIC

AN

A

PRO

BU

RSA

EQ

UIT

AT

IVA

GE

O N

. Y. L

IFE

AT

LA

S

NA

CIO

NA

LPR

OV

INC

IAL

OL

ME

CA

MO

NT

ER

RE

Y

CU

AU

HT

ÉM

OC

POT

OSÍ

BA

NPA

ÍS

TE

PEY

AC

CE

NT

RO

TE

RR

ITO

RIA

L

GE

NE

RA

L

AG

RO

ASE

ME

X

CIG

NA

ME

XIC

AN

A

Grupo Vida Colectivo Vida Otras Carteras de Seguros

ESPECIALIZACIÓN DE LAS INSTITUCIONES EN LOS SEGUROS DE GRUPO Y COLECTIVO

EJERCICIO DE 1993 Fuente: C.N.S.F.,

Cuaderno de Información Financiera 1993.

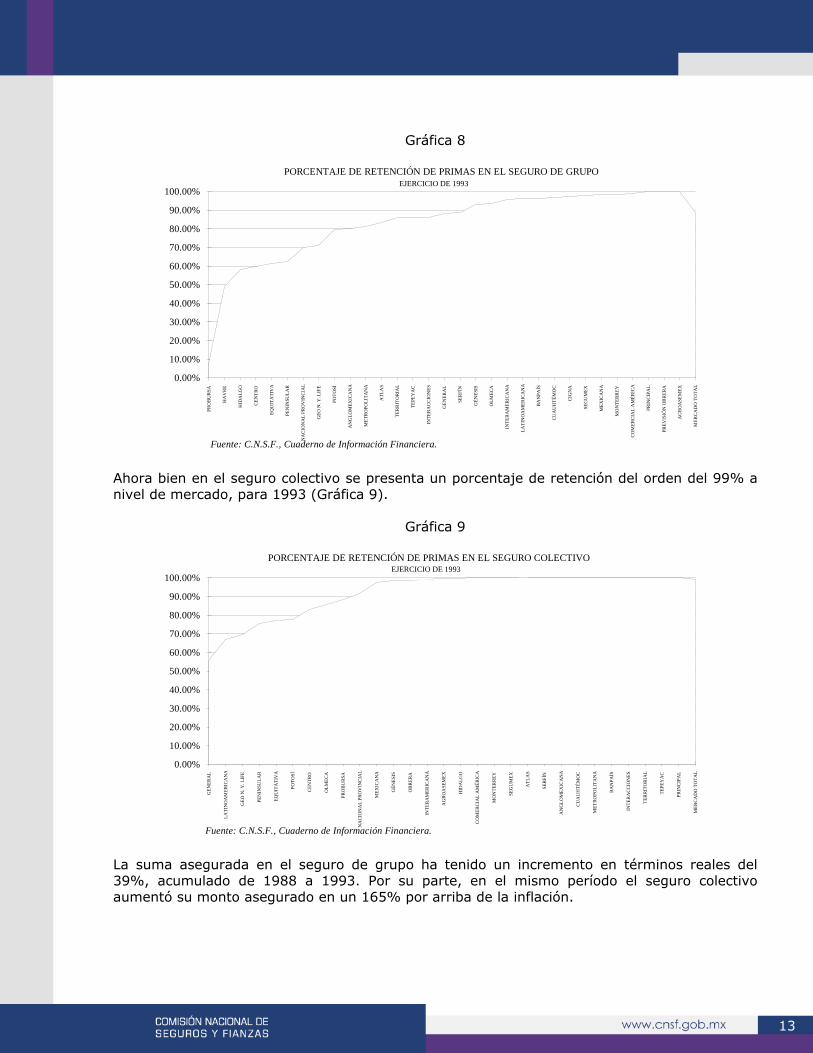

Como se puede observar en la Gráfica 8, el porcentaje de retención del seguro de grupo, medido en términos de primas, fue del 89% a nivel de mercado durante 1993.

13

Gráfica 8

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%PR

OB

UR

SA

HA

VR

E

HID

ALG

O

CEN

TRO

EQU

ITA

TIV

A

PEN

INSU

LAR

NA

CIO

NA

L PR

OV

INC

IAL

GEO

N. Y

. LIF

E

POTO

SÍ

AN

GLO

MEX

ICA

NA

MET

RO

POLI

TAN

A

ATL

AS

TER

RIT

OR

IAL

TEPE

YA

C

INTE

RA

CC

ION

ES

GEN

ERA

L

SER

FÍN

GÉN

ESIS

OLM

ECA

INTE

RA

MER

ICA

NA

LATI

NO

AM

ERIC

AN

A

BA

NPA

ÍS

CU

AU

HTÉ

MO

C

CIG

NA

SEG

UM

EX

MEX

ICA

NA

MO

NTE

RR

EY

CO

MER

CIA

L A

MÉR

ICA

PRIN

CIP

AL

PREV

ISIÓ

N O

BR

ERA

AG

RO

ASE

MEX

MER

CA

DO

TO

TAL

Fuente: C.N.S.F., Cuaderno de Información Financiera.

PORCENTAJE DE RETENCIÓN DE PRIMAS EN EL SEGURO DE GRUPOEJERCICIO DE 1993

Ahora bien en el seguro colectivo se presenta un porcentaje de retención del orden del 99% a nivel de mercado, para 1993 (Gráfica 9).

Gráfica 9

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

GEN

ERA

L

LATI

NO

AM

ERIC

AN

A

GEO

N. Y

. LIF

E

PEN

INSU

LAR

EQU

ITA

TIV

A

POTO

SÍ

CEN

TRO

OLM

ECA

PRO

BU

RSA

NA

CIO

NA

L PR

OV

INC

IAL

MEX

ICA

NA

GÉN

ESIS

OB

RER

A

INTE

RA

MER

ICA

NA

AG

RO

ASE

MEX

HID

ALG

O

CO

MER

CIA

L A

MÉR

ICA

MO

NTE

RR

EY

SEG

UM

EX

ATL

AS

SER

FÍN

AN

GLO

MEX

ICA

NA

CU

AU

HTÉ

MO

C

MET

RO

POLI

TAN

A

BA

NPA

ÍS

INTE

RA

CC

ION

ES

TER

RIT

OR

IAL

TEPE

YA

C

PRIN

CIP

AL

MER

CA

DO

TO

TAL

PORCENTAJE DE RETENCIÓN DE PRIMAS EN EL SEGURO COLECTIVOEJERCICIO DE 1993

Fuente: C.N.S.F., Cuaderno de Información Financiera.

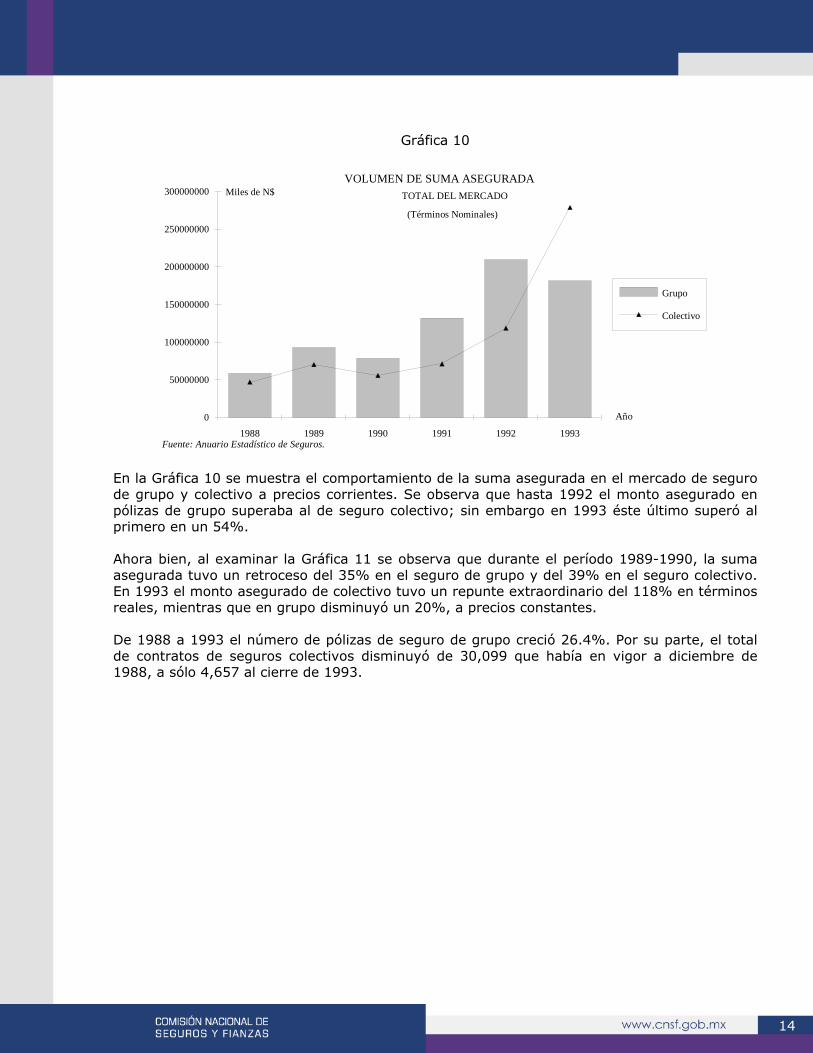

La suma asegurada en el seguro de grupo ha tenido un incremento en términos reales del 39%, acumulado de 1988 a 1993. Por su parte, en el mismo período el seguro colectivo aumentó su monto asegurado en un 165% por arriba de la inflación.

14

Gráfica 10

0

50000000

100000000

150000000

200000000

250000000

300000000

1988 1989 1990 1991 1992 1993

Grupo

Colectivo

VOLUMEN DE SUMA ASEGURADATOTAL DEL MERCADO

(Términos Nominales)

Miles de N$

Año

Fuente: Anuario Estadístico de Seguros.

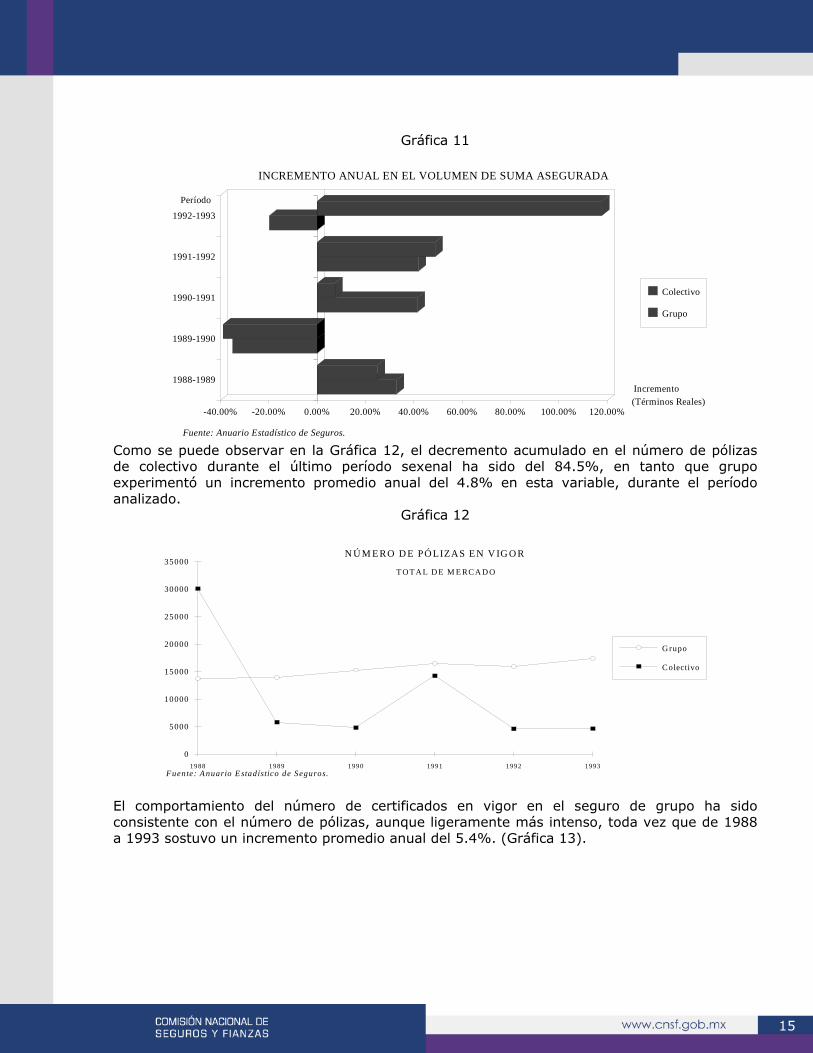

En la Gráfica 10 se muestra el comportamiento de la suma asegurada en el mercado de seguro de grupo y colectivo a precios corrientes. Se observa que hasta 1992 el monto asegurado en pólizas de grupo superaba al de seguro colectivo; sin embargo en 1993 éste último superó al primero en un 54%. Ahora bien, al examinar la Gráfica 11 se observa que durante el período 1989-1990, la suma asegurada tuvo un retroceso del 35% en el seguro de grupo y del 39% en el seguro colectivo. En 1993 el monto asegurado de colectivo tuvo un repunte extraordinario del 118% en términos reales, mientras que en grupo disminuyó un 20%, a precios constantes. De 1988 a 1993 el número de pólizas de seguro de grupo creció 26.4%. Por su parte, el total de contratos de seguros colectivos disminuyó de 30,099 que había en vigor a diciembre de 1988, a sólo 4,657 al cierre de 1993.

15

Gráfica 11

1988-1989

1989-1990

1990-1991

1991-1992

1992-1993

-40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00%

Colectivo

Grupo

INCREMENTO ANUAL EN EL VOLUMEN DE SUMA ASEGURADA

Incremento

Período

(Términos Reales)

Fuente: Anuario Estadístico de Seguros. Como se puede observar en la Gráfica 12, el decremento acumulado en el número de pólizas de colectivo durante el último período sexenal ha sido del 84.5%, en tanto que grupo experimentó un incremento promedio anual del 4.8% en esta variable, durante el período analizado.

Gráfica 12

0

5000

10000

15000

20000

25000

30000

35000

1988 1989 1990 1991 1992 1993

G rupo

C olectivo

N Ú M E RO D E PÓ LIZAS E N V IG O R

T O T A L D E M E RC A D O

Fuente: A nuario E stadístico de Seguros.

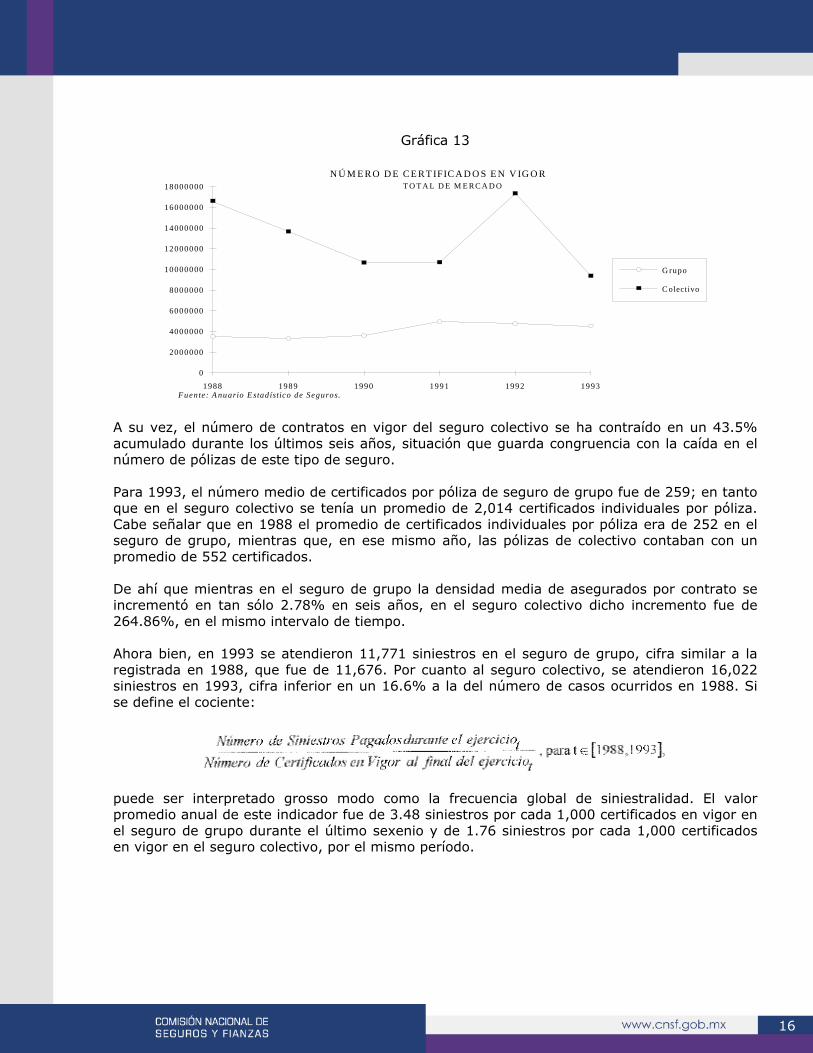

El comportamiento del número de certificados en vigor en el seguro de grupo ha sido consistente con el número de pólizas, aunque ligeramente más intenso, toda vez que de 1988 a 1993 sostuvo un incremento promedio anual del 5.4%. (Gráfica 13).

16

Gráfica 13

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

16000000

18000000

1988 1989 1990 1991 1992 1993

G rupo

C olectivo

N Ú M E R O D E C E R T IFIC A D O S E N V IG O RT O T A L D E M E RC A D O

Fuente: A nuario E stadístico de Seguros.

A su vez, el número de contratos en vigor del seguro colectivo se ha contraído en un 43.5% acumulado durante los últimos seis años, situación que guarda congruencia con la caída en el número de pólizas de este tipo de seguro. Para 1993, el número medio de certificados por póliza de seguro de grupo fue de 259; en tanto que en el seguro colectivo se tenía un promedio de 2,014 certificados individuales por póliza. Cabe señalar que en 1988 el promedio de certificados individuales por póliza era de 252 en el seguro de grupo, mientras que, en ese mismo año, las pólizas de colectivo contaban con un promedio de 552 certificados. De ahí que mientras en el seguro de grupo la densidad media de asegurados por contrato se incrementó en tan sólo 2.78% en seis años, en el seguro colectivo dicho incremento fue de 264.86%, en el mismo intervalo de tiempo. Ahora bien, en 1993 se atendieron 11,771 siniestros en el seguro de grupo, cifra similar a la registrada en 1988, que fue de 11,676. Por cuanto al seguro colectivo, se atendieron 16,022 siniestros en 1993, cifra inferior en un 16.6% a la del número de casos ocurridos en 1988. Si se define el cociente:

puede ser interpretado grosso modo como la frecuencia global de siniestralidad. El valor promedio anual de este indicador fue de 3.48 siniestros por cada 1,000 certificados en vigor en el seguro de grupo durante el último sexenio y de 1.76 siniestros por cada 1,000 certificados en vigor en el seguro colectivo, por el mismo período.

17

Gráfica 14

1 9 8 81 9 8 9

1 9 9 01 9 9 1

1 9 9 21 9 9 3

0 .0 0

1 .0 0

2 .0 0

3 .0 0

4 .0 0

5 .0 0

6 .0 0

7 .0 0

F R E C U E N C IA G L O B A L D E S IN IE S T R A L ID A D E N E L S E G U R O D E G R U P O(N ú m er o d e S in ie s t r o s O cu r r id o s p o r ca d a 1 0 0 0 C e r t i fic a d o s en V ig o r )

F recu en c ia G lo b a l d e

F u e n te : A n u a r io E s ta d ís t ic o d e S e g u ro s .

S in iestra lid a d a l M illa r

A ñ o

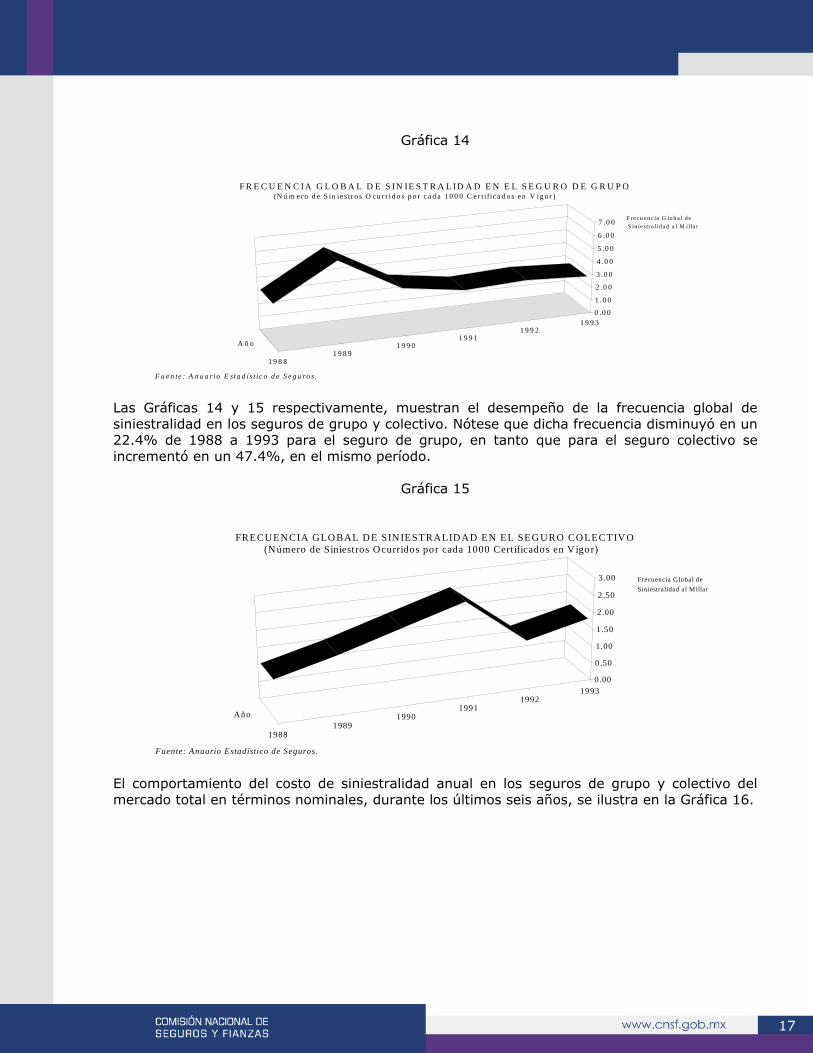

Las Gráficas 14 y 15 respectivamente, muestran el desempeño de la frecuencia global de siniestralidad en los seguros de grupo y colectivo. Nótese que dicha frecuencia disminuyó en un 22.4% de 1988 a 1993 para el seguro de grupo, en tanto que para el seguro colectivo se incrementó en un 47.4%, en el mismo período.

Gráfica 15

19881989

19901991

19921993

0.00

0.50

1.00

1.50

2.00

2.50

3.00

FRECUEN CIA GLO BAL D E SIN IESTRALID AD EN EL SEG URO CO LECTIV O(N úmero de Siniestros Ocurridos por cada 1000 Certificados en V igor)

Frecuencia Global de

A ñ o

Fuente: Anuario Estadístico de Seguros.

Siniestralidad al Millar

El comportamiento del costo de siniestralidad anual en los seguros de grupo y colectivo del mercado total en términos nominales, durante los últimos seis años, se ilustra en la Gráfica 16.

18

Gráfica 16

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1988 1989 1990 1991 1992 1993

G rupo

C olectivo

C O STO D E SIN IESTR ALID AD EN LO S SEG U R O S D E G R U PO Y C O LEC TIV O D E V ID A(T érm in os N om in ales)M iles de N $

A ñ o

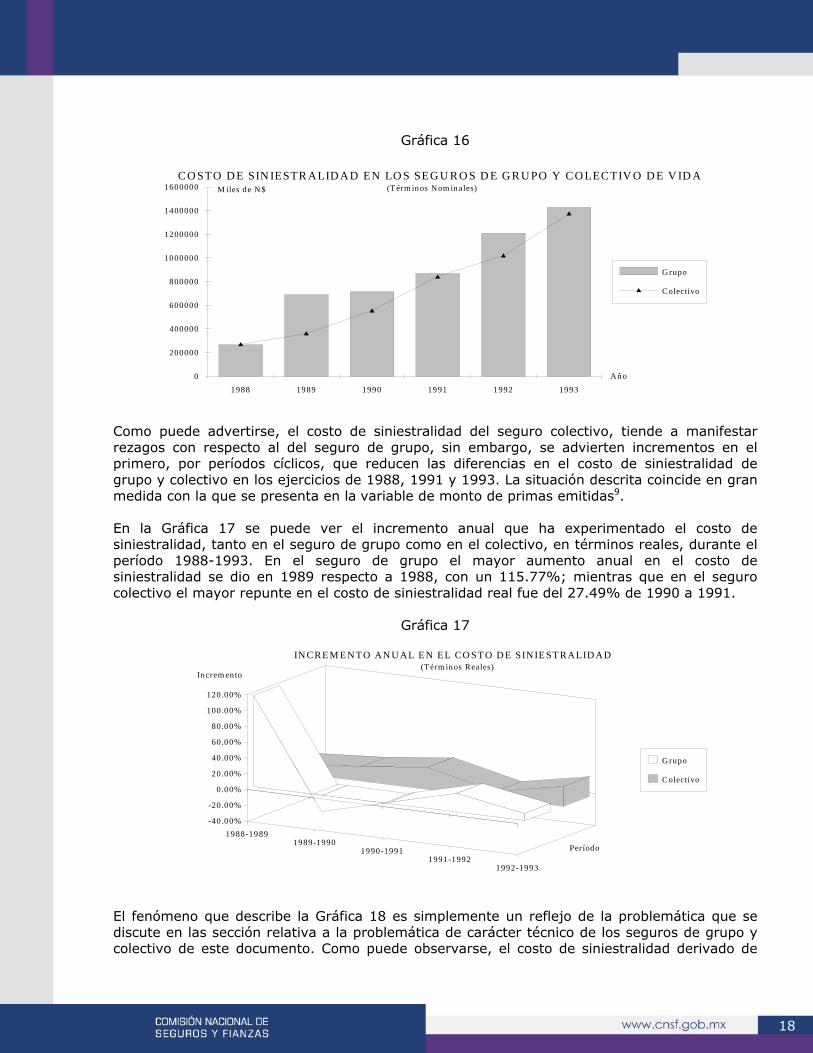

Como puede advertirse, el costo de siniestralidad del seguro colectivo, tiende a manifestar rezagos con respecto al del seguro de grupo, sin embargo, se advierten incrementos en el primero, por períodos cíclicos, que reducen las diferencias en el costo de siniestralidad de grupo y colectivo en los ejercicios de 1988, 1991 y 1993. La situación descrita coincide en gran medida con la que se presenta en la variable de monto de primas emitidas9. En la Gráfica 17 se puede ver el incremento anual que ha experimentado el costo de siniestralidad, tanto en el seguro de grupo como en el colectivo, en términos reales, durante el período 1988-1993. En el seguro de grupo el mayor aumento anual en el costo de siniestralidad se dio en 1989 respecto a 1988, con un 115.77%; mientras que en el seguro colectivo el mayor repunte en el costo de siniestralidad real fue del 27.49% de 1990 a 1991.

Gráfica 17

1988-19891989-1990

1990-19911991-1992

1992-1993

-40 .00%

-20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

G rupo

C olectivo

IN CRE M E N TO AN U AL E N E L CO ST O D E SIN IE ST RALID AD(T érm in os Reales)

Per íodo

In crem en to

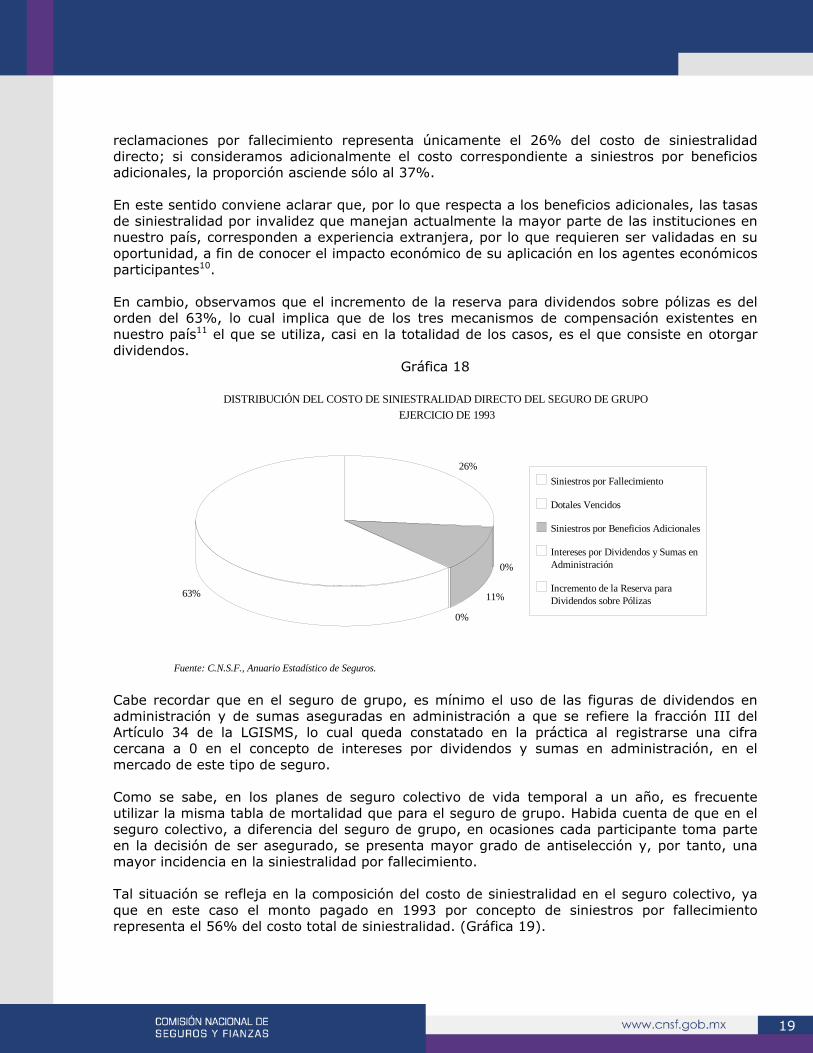

El fenómeno que describe la Gráfica 18 es simplemente un reflejo de la problemática que se discute en las sección relativa a la problemática de carácter técnico de los seguros de grupo y colectivo de este documento. Como puede observarse, el costo de siniestralidad derivado de

19

reclamaciones por fallecimiento representa únicamente el 26% del costo de siniestralidad directo; si consideramos adicionalmente el costo correspondiente a siniestros por beneficios adicionales, la proporción asciende sólo al 37%. En este sentido conviene aclarar que, por lo que respecta a los beneficios adicionales, las tasas de siniestralidad por invalidez que manejan actualmente la mayor parte de las instituciones en nuestro país, corresponden a experiencia extranjera, por lo que requieren ser validadas en su oportunidad, a fin de conocer el impacto económico de su aplicación en los agentes económicos participantes10. En cambio, observamos que el incremento de la reserva para dividendos sobre pólizas es del orden del 63%, lo cual implica que de los tres mecanismos de compensación existentes en nuestro país11 el que se utiliza, casi en la totalidad de los casos, es el que consiste en otorgar dividendos.

Gráfica 18

26%

0%

63%

0%

11%

Siniestros por Fallecimiento

Dotales Vencidos

Siniestros por Beneficios Adicionales

Intereses por Dividendos y Sumas enAdministración

Incremento de la Reserva paraDividendos sobre Pólizas

DISTRIBUCIÓN DEL COSTO DE SINIESTRALIDAD DIRECTO DEL SEGURO DE GRUPOEJERCICIO DE 1993

Fuente: C.N.S.F., Anuario Estadístico de Seguros.

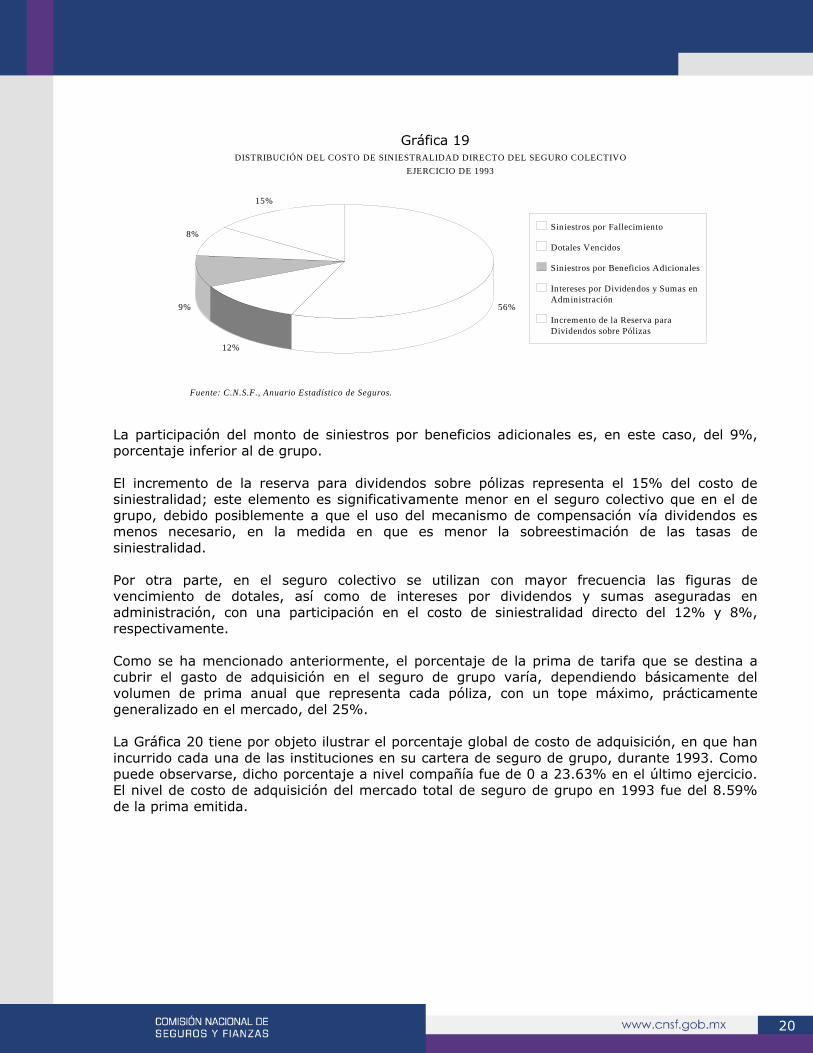

Cabe recordar que en el seguro de grupo, es mínimo el uso de las figuras de dividendos en administración y de sumas aseguradas en administración a que se refiere la fracción III del Artículo 34 de la LGISMS, lo cual queda constatado en la práctica al registrarse una cifra cercana a 0 en el concepto de intereses por dividendos y sumas en administración, en el mercado de este tipo de seguro. Como se sabe, en los planes de seguro colectivo de vida temporal a un año, es frecuente utilizar la misma tabla de mortalidad que para el seguro de grupo. Habida cuenta de que en el seguro colectivo, a diferencia del seguro de grupo, en ocasiones cada participante toma parte en la decisión de ser asegurado, se presenta mayor grado de antiselección y, por tanto, una mayor incidencia en la siniestralidad por fallecimiento. Tal situación se refleja en la composición del costo de siniestralidad en el seguro colectivo, ya que en este caso el monto pagado en 1993 por concepto de siniestros por fallecimiento representa el 56% del costo total de siniestralidad. (Gráfica 19).

20

Gráfica 19

56%9%

8%

15%

12%

Siniestros por Fallecimiento

Dotales Vencidos

Siniestros por Beneficios Adicionales

Intereses por Dividendos y Sumas enAdministración

Incremento de la Reserva paraDividendos sobre Pólizas

DISTRIBUCIÓN DEL COSTO DE SINIESTRALIDAD DIRECTO DEL SEGURO COLECTIVOEJERCICIO DE 1993

Fuente: C.N.S.F., Anuario Estadístico de Seguros.

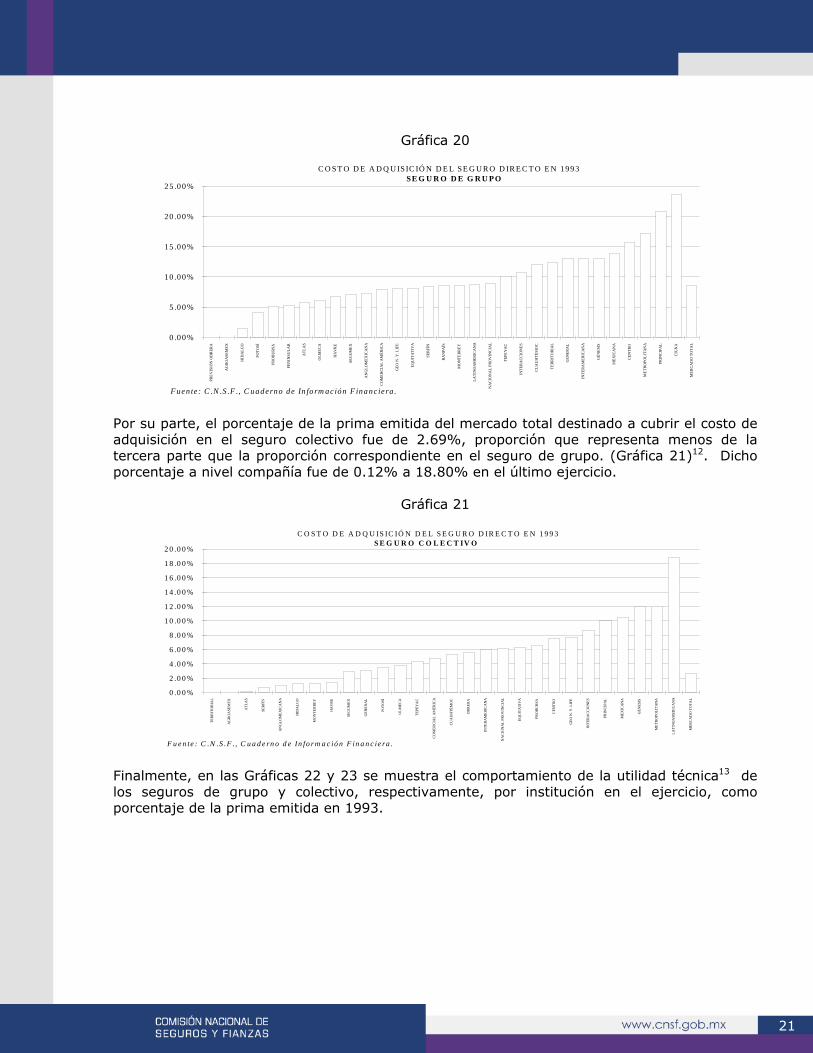

La participación del monto de siniestros por beneficios adicionales es, en este caso, del 9%, porcentaje inferior al de grupo. El incremento de la reserva para dividendos sobre pólizas representa el 15% del costo de siniestralidad; este elemento es significativamente menor en el seguro colectivo que en el de grupo, debido posiblemente a que el uso del mecanismo de compensación vía dividendos es menos necesario, en la medida en que es menor la sobreestimación de las tasas de siniestralidad. Por otra parte, en el seguro colectivo se utilizan con mayor frecuencia las figuras de vencimiento de dotales, así como de intereses por dividendos y sumas aseguradas en administración, con una participación en el costo de siniestralidad directo del 12% y 8%, respectivamente. Como se ha mencionado anteriormente, el porcentaje de la prima de tarifa que se destina a cubrir el gasto de adquisición en el seguro de grupo varía, dependiendo básicamente del volumen de prima anual que representa cada póliza, con un tope máximo, prácticamente generalizado en el mercado, del 25%. La Gráfica 20 tiene por objeto ilustrar el porcentaje global de costo de adquisición, en que han incurrido cada una de las instituciones en su cartera de seguro de grupo, durante 1993. Como puede observarse, dicho porcentaje a nivel compañía fue de 0 a 23.63% en el último ejercicio. El nivel de costo de adquisición del mercado total de seguro de grupo en 1993 fue del 8.59% de la prima emitida.

21

Gráfica 20

0 .0 0%

5 .0 0%

10 .0 0%

15 .0 0%

20 .0 0%

25 .0 0%

PREV

ISIÓ

N O

BR

ERA

AG

RO

ASE

MEX

HID

ALG

O

POTO

SÍ

PRO

BU

RSA

PEN

INSU

LAR

ATL

AS

OLM

ECA

HA

VR

E

SEG

UM

EX

AN

GLO

MEX

ICA

NA

CO

MER

CIA

L A

MÉR

ICA

GEO

N. Y

. LIF

E

EQU

ITA

TIV

A

SER

FÍN

BA

NPA

ÍS

MO

NTE

RR

EY

LATI

NO

AM

ERIC

AN

A

NA

CIO

NA

L PR

OV

INC

IAL

TEPE

YA

C

INTE

RA

CC

ION

ES

CU

AU

HTÉ

MO

C

TER

RIT

OR

IAL

GEN

ERA

L

INTE

RA

MER

ICA

NA

GÉN

ESIS

MEX

ICA

NA

CEN

TRO

MET

RO

POLI

TAN

A

PRIN

CIP

AL

CIG

NA

MER

CA

DO

TO

TAL

C O ST O D E A D Q U ISIC IÓ N D E L SE G U R O D IR E C T O E N 199 3SE G U R O D E G R U P O

F ue n te : C .N .S .F ., C ua derno de In fo rm ac ión F ina nc iera .

Por su parte, el porcentaje de la prima emitida del mercado total destinado a cubrir el costo de adquisición en el seguro colectivo fue de 2.69%, proporción que representa menos de la tercera parte que la proporción correspondiente en el seguro de grupo. (Gráfica 21)12. Dicho porcentaje a nivel compañía fue de 0.12% a 18.80% en el último ejercicio.

Gráfica 21

0 .0 0 %

2 .0 0 %

4 .0 0 %

6 .0 0 %

8 .0 0 %

1 0 .0 0 %

1 2 .0 0 %

1 4 .0 0 %

1 6 .0 0 %

1 8 .0 0 %

2 0 .0 0 %

TER

RIT

OR

IAL

AG

RO

ASE

MEX

ATL

AS

SER

FÍN

AN

GLO

MEX

ICA

NA

HID

ALG

O

MO

NTE

RR

EY

HA

VR

E

SEG

UM

EX

GEN

ERA

L

POTO

SÍ

OLM

ECA

TEPE

YA

C

CO

MER

CIA

L A

MÉR

ICA

CU

AU

HTÉ

MO

C

OB

RER

A

INTE

RA

MER

ICA

NA

NA

CIO

NA

L PR

OV

INC

IAL

EQU

ITA

TIV

A

PRO

BU

RSA

CEN

TRO

GEO

N. Y

. LIF

E

INTE

RA

CC

ION

ES

PRIN

CIP

AL

MEX

ICA

NA

GÉN

ESIS

MET

RO

POLI

TAN

A

LATI

NO

AM

ERIC

AN

A

MER

CA

DO

TO

TAL

C O S T O D E A D Q U IS IC IÓ N D E L S E G U R O D IR E C T O E N 1 9 9 3S E G U R O C O L E C T IV O

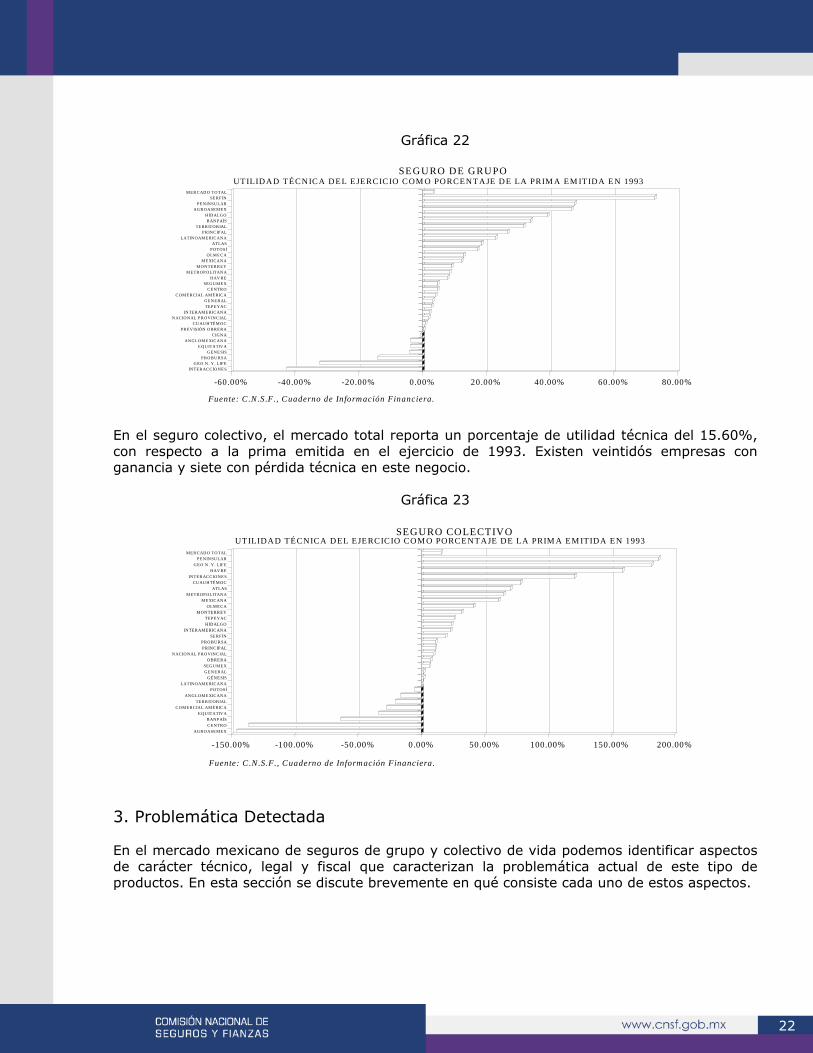

F u e n te : C .N .S .F . , C u a d e rn o d e In fo rm a c ió n F in a n c ie ra . Finalmente, en las Gráficas 22 y 23 se muestra el comportamiento de la utilidad técnica13 de los seguros de grupo y colectivo, respectivamente, por institución en el ejercicio, como porcentaje de la prima emitida en 1993.

22

Gráfica 22

INTER ACC IONE SG EO N . Y . LIF E

P RO BU RSAG ÉNE SIS

E QU ITATIV AAN GLOME XICANA

CIGN APR EVISIÓN O BRE RA

CUAUH TÉ MOCN ACIO NAL P RO VINC IAL

INTERAMERIC ANATEP EYACGEN ERAL

CO MERCIAL AMÉRICAC ENTR O

SEGU MEXHAV RE

M ETROP OLITAN AMO NTERR EY

ME XICANAO LME CA

PO TOSÍATLAS

LATIN OAME RICANAP RINC IPAL

TERR ITO RIALB ANP AÍS

H IDALGOAGRO ASEMEX

PE NINSULARSE RF ÍN

MER CAD O TOTAL

-60.00% -40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00%

UTILID AD TÉCN ICA D EL EJERCICIO COM O PORCEN TA JE D E LA PRIM A EM ITIDA EN 1993SEGU RO D E G RU PO

Fuente: C .N .S.F., Cuaderno de Inform ación Financiera.

En el seguro colectivo, el mercado total reporta un porcentaje de utilidad técnica del 15.60%, con respecto a la prima emitida en el ejercicio de 1993. Existen veintidós empresas con ganancia y siete con pérdida técnica en este negocio.

Gráfica 23

AGROASEMEXCENTROBANPAÍS

EQUITATIVACOMERCIAL AMÉRICA

TERRITORIALANGLOMEXICANA

POTOSÍLATINOAMERICANA

GÉNESISGENERALSEGUMEX

OBRERANACIONAL PROVINCIAL

PRINCIPALPROBURSA

SERFÍNINTERAMERICANA

HIDALGOTEPEYAC

MONTERREYOLMECA

MEXICANAMETROPOLITANA

ATLASCUAUHTÉMOC

INTERACCIONESHAVRE

GEO N. Y . LIFEPENINSULAR

MERCADO TOTAL

-150.00% -100.00% -50.00% 0.00% 50.00% 100.00% 150.00% 200.00%

SEGURO COLECTIVOUTILIDAD TÉCNICA DEL EJERCICIO COM O PORCENTAJE DE LA PRIM A EM ITIDA EN 1993

Fuente: C.N.S.F., Cuaderno de Información Financiera. 3. Problemática Detectada En el mercado mexicano de seguros de grupo y colectivo de vida podemos identificar aspectos de carácter técnico, legal y fiscal que caracterizan la problemática actual de este tipo de productos. En esta sección se discute brevemente en qué consiste cada uno de estos aspectos.

23

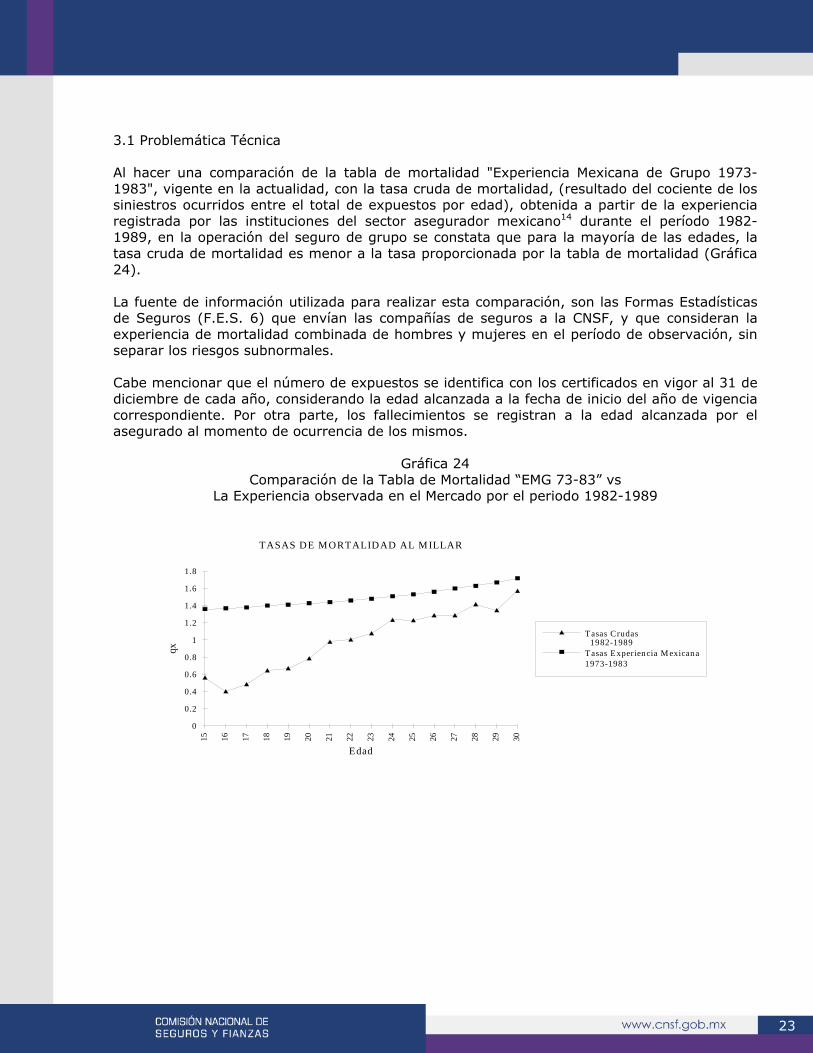

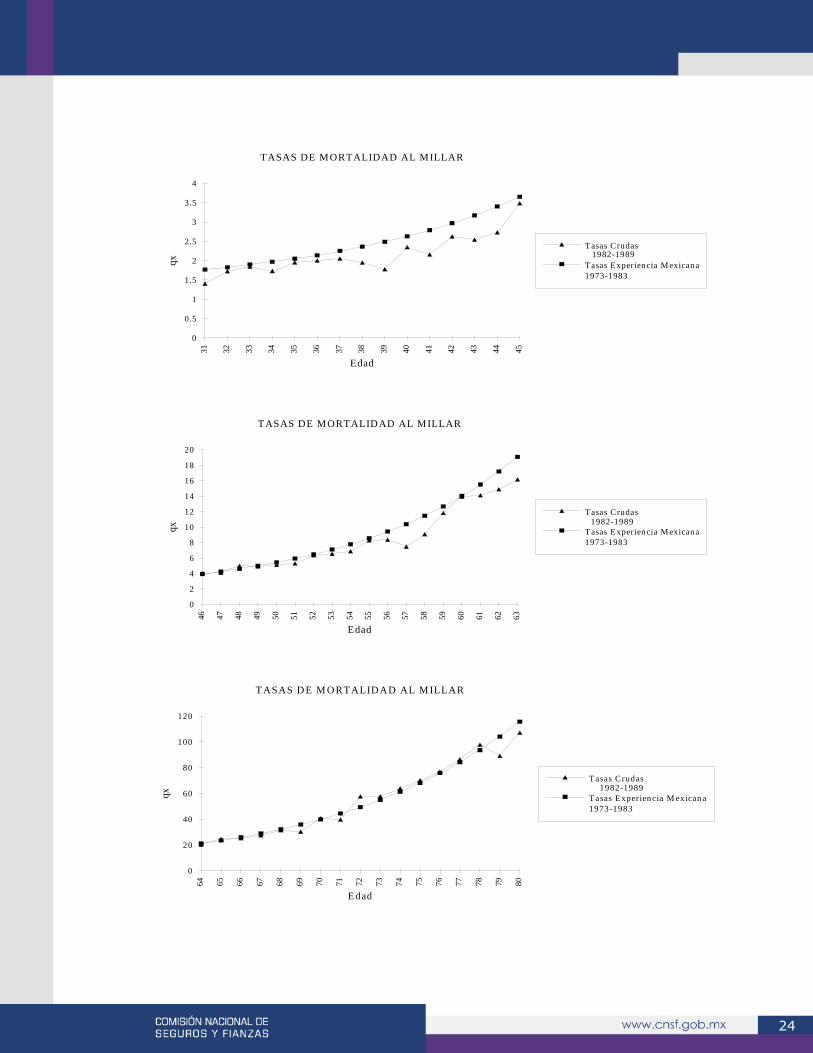

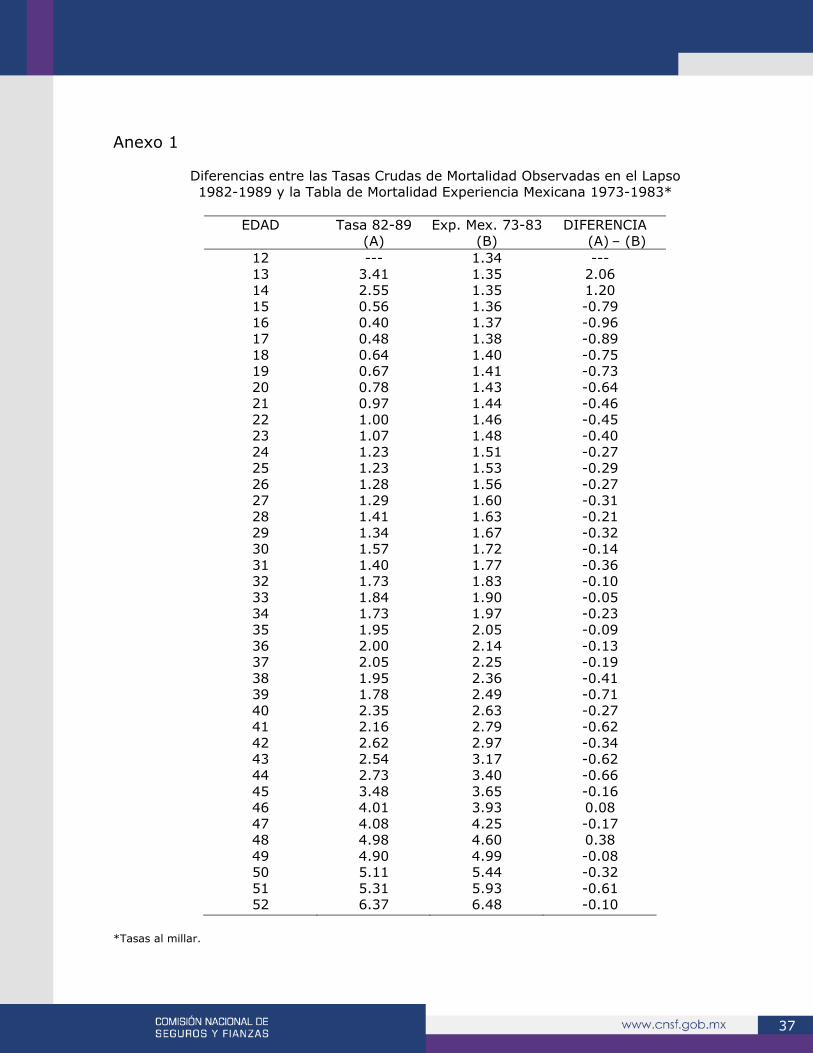

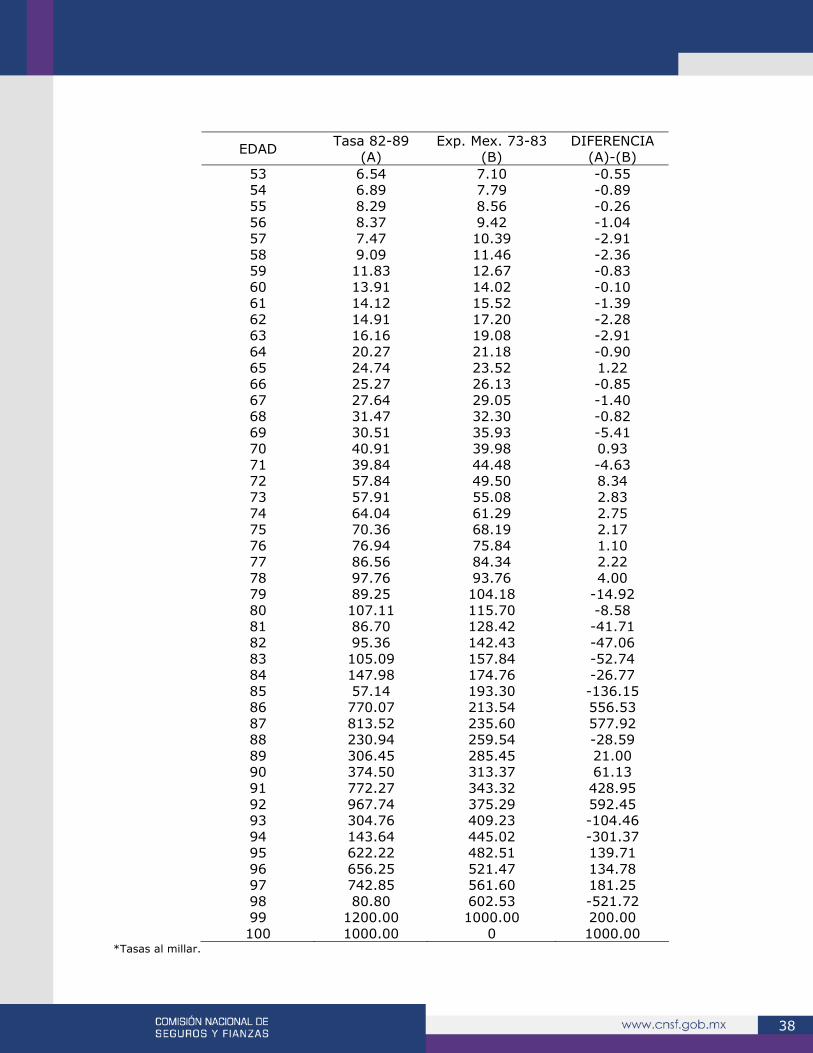

3.1 Problemática Técnica Al hacer una comparación de la tabla de mortalidad "Experiencia Mexicana de Grupo 1973-1983", vigente en la actualidad, con la tasa cruda de mortalidad, (resultado del cociente de los siniestros ocurridos entre el total de expuestos por edad), obtenida a partir de la experiencia registrada por las instituciones del sector asegurador mexicano14 durante el período 1982-1989, en la operación del seguro de grupo se constata que para la mayoría de las edades, la tasa cruda de mortalidad es menor a la tasa proporcionada por la tabla de mortalidad (Gráfica 24). La fuente de información utilizada para realizar esta comparación, son las Formas Estadísticas de Seguros (F.E.S. 6) que envían las compañías de seguros a la CNSF, y que consideran la experiencia de mortalidad combinada de hombres y mujeres en el período de observación, sin separar los riesgos subnormales. Cabe mencionar que el número de expuestos se identifica con los certificados en vigor al 31 de diciembre de cada año, considerando la edad alcanzada a la fecha de inicio del año de vigencia correspondiente. Por otra parte, los fallecimientos se registran a la edad alcanzada por el asegurado al momento de ocurrencia de los mismos.

Gráfica 24 Comparación de la Tabla de Mortalidad “EMG 73-83” vs

La Experiencia observada en el Mercado por el periodo 1982-1989

TASAS DE M ORTALIDAD AL M ILLAR

Edad

qx

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

T asas Crudas

Tasas Experiencia M exicana1973-1983

1982-1989

24

TASAS DE M ORTALIDAD AL M ILLAR

Edad

qx

0

0.5

1

1.5

2

2.5

3

3.5

4

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

T asas Crudas

Tasas Experiencia M exicana1973-1983

1982-1989

TASAS DE M ORTALIDAD AL M ILLAR

Edad

qx

0

2

4

6

8

10

12

14

16

18

20

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63T asas Crudas

Tasas Experiencia M exicana1973-1983

1982-1989

T ASAS D E M O RTALID AD AL M ILLAR

Edad

qx

0

20

40

60

80

100

120

64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80

T asas Crudas

T asas E xperien cia M exican a1973-1983

1982-1989

25

En el reporte de los fallecimientos se presenta un factor adicional a considerar, ya que la institución registra el total de siniestros ocurridos por muerte durante el año calendario, sin identificar si éstos han estado amparados por el año de vigencia que contiene la fecha del reporte, o bien, por años de vigencia anteriores, por lo que existe un desfase intertemporal entre fallecimientos y expuestos. En el Anexo 1 se presentan las diferencias entre las tasas crudas de mortalidad observadas en el lapso 1982-1989 y las utilizadas actualmente, correspondientes a la Tabla de Mortalidad Experiencia Mexicana 1973-1983. Ahora bien, al examinar la Gráfica 24, se observa que para la mayoría de las edades, las tasas de mortalidad utilizadas, son más altas que las tasas que realmente se han experimentado, particularmente en las edades representativas de un mayor número de expuestos. Así, aunque el costo real del seguro para el tenedor de la póliza es ajustado por medio de mecanismos de compensación a través de dividendos al final del período de cobertura, y de otros cuya práctica no se encuentra legalmente reconocida y que se describirán más adelante, las primas a pagar, son en general más altas de lo necesario. Lo anterior induce a pensar que ha habido un cambio en la experiencia de mortalidad del sector de la población mexicana que constituye el mercado del seguro de grupo. De donde, se propone la siguiente hipótesis:

"Las tasas de mortalidad crudas observadas en la operación del seguro de grupo del mercado durante el período 1982-1989, muestran diferencias significativas con respecto a la Tabla de Mortalidad Experiencia Mexicana de Grupo 1973-1983".

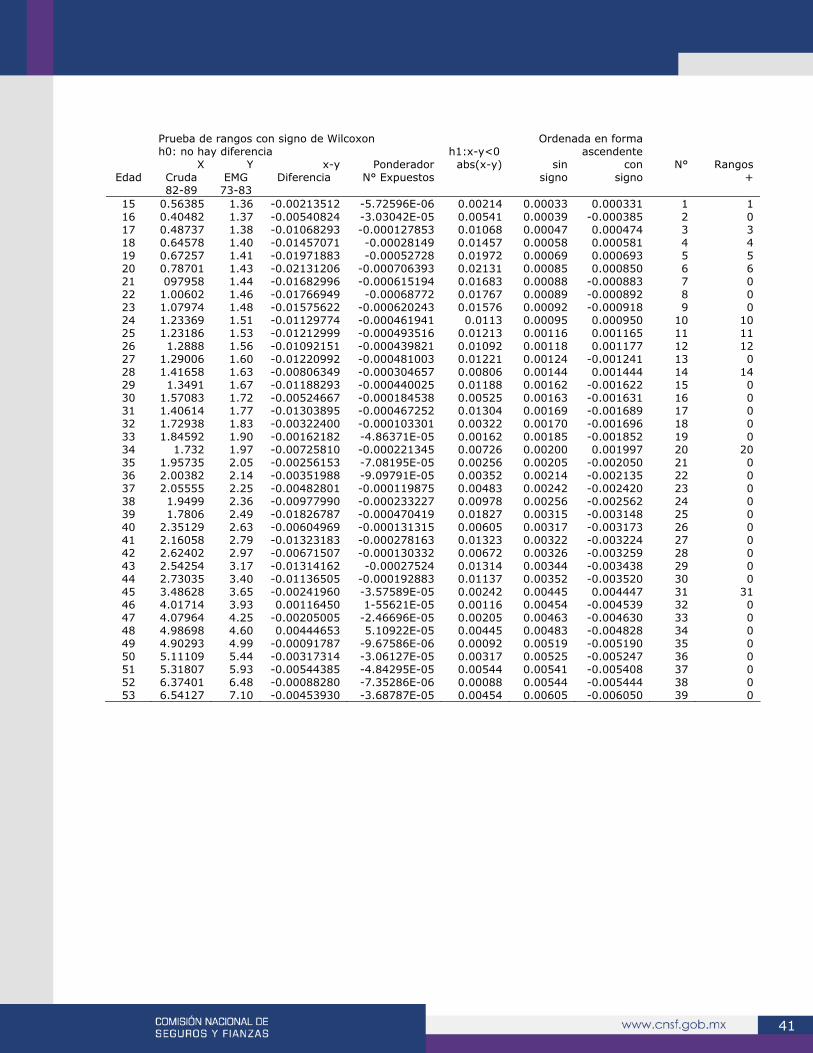

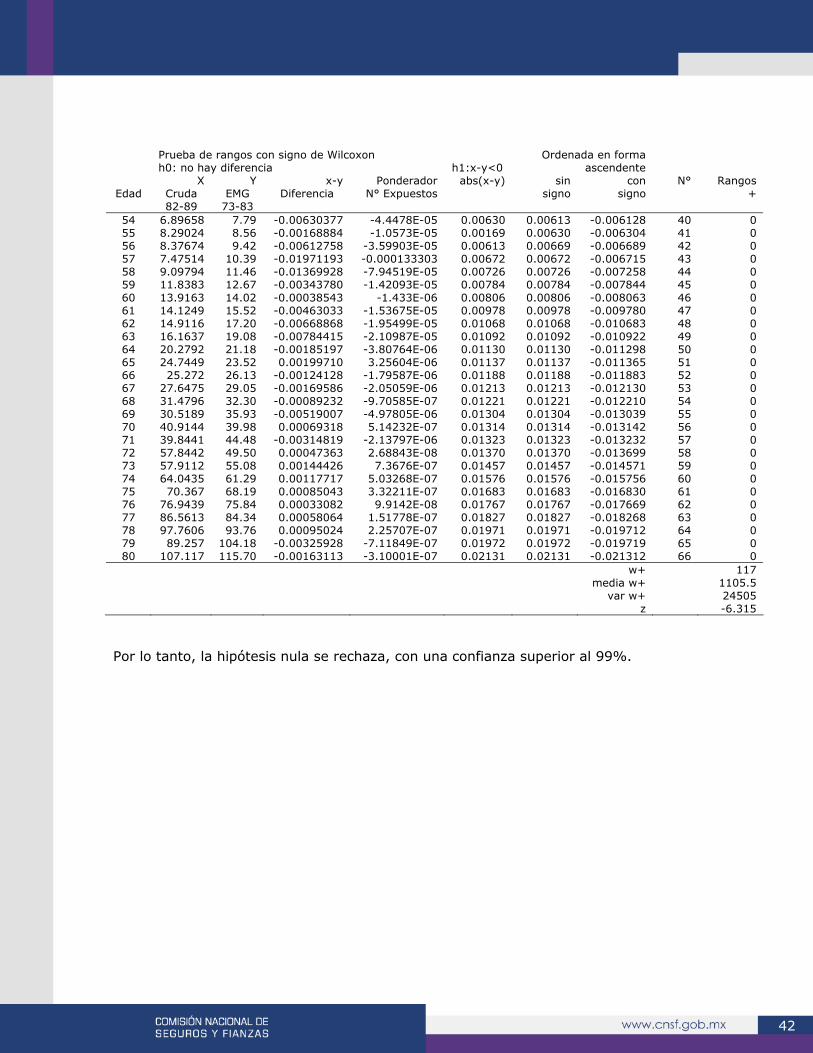

El modelo estadístico elegido para probar la veracidad de la hipótesis y, en su caso, proponer un estimador de la magnitud de la diferencia registrada, es el que se conoce como Prueba de Rangos de Wilcoxon, mismo que fue modificado de acuerdo a la representatividad de las tasas para las diversas edades, con base en el número de expuestos. Como resultado, se rechazó la hipótesis nula:

"Las tasas de mortalidad crudas observadas en la operación del seguro de grupo del mercado durante el período 1982-1989 y las de la Tabla de Mortalidad Experiencia Mexicana de Grupo 1973-1983 son equivalentes estadísticamente",

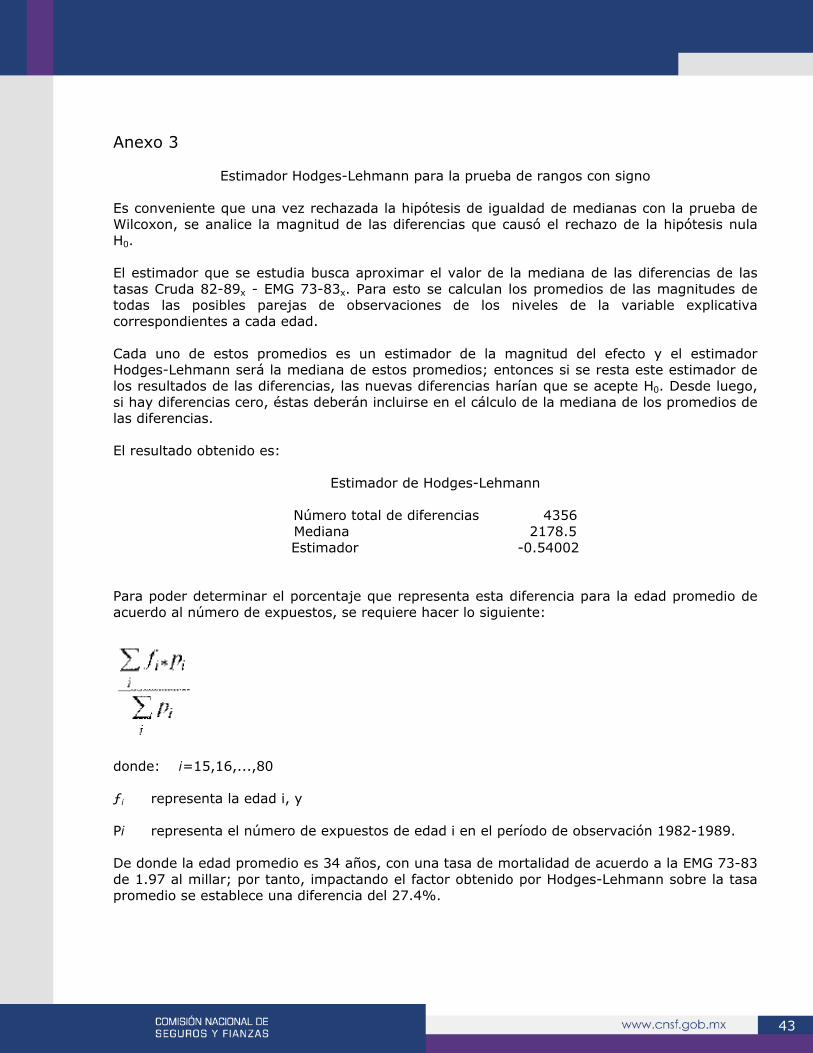

con un nivel superior al 99% de confianza. La descripción de este modelo se muestra en el Anexo 2. Una vez reconocido este hecho, se aplicó la prueba de Hodges-Lehmann sobre los vectores de tasas de mortalidad Crudas 82-89 y básicas de la EMG 73-83, para estimar la magnitud de la diferencia en las experiencias, obteniendo como resultado un factor de diferencia de 0.54002 (Ver Anexo 3). Dado que esta prueba se aplica a las tasas de mortalidad, el factor resultante es medible en las mismas unidades que éstas. Por tanto, se consideró adecuado establecer la proporción que guarda dicho factor con la tasa de mortalidad correspondiente a la edad promedio ponderada por el número de expuestos en el período de análisis.

26

Así, se obtuvo que la edad promedio es de 34 años, con una tasa de mortalidad de acuerdo a la EMG 73-83 de 1.97; por tanto, impactando el factor obtenido por Hodges-Lehmann sobre la tasa promedio se estableció una diferencia del 27.4%. Efectos de la sobrevaluación de tasas de mortalidad La situación expuesta en la sección anterior tiene repercusiones importantes en la comercialización y operación del seguro de grupo, ya que plantea una relación inequitativa entre los agentes económicos involucrados. Por cuanto al contratante y, en su caso, el asegurado, si es que éste contribuye también al pago de la prima, se ve obligado a realizar un desembolso superior al que sería actuarialmente suficiente para recibir la cobertura requerida. La compañía de seguros, por su parte, enfrenta una mayor carga administrativa al tener que efectuar el servicio de pago de dividendos, como ajustes a posteriori al monto de prima cobrada, una vez transcurrido el período de cobertura. Asimismo, la producción de las compañías en este tipo de planes se encuentra "inflada", ya que el monto de las primas emitidas es un indicador que sobrestima la producción de las compañías de seguros. Por otra parte, para la aseguradora representa una ventaja el manejo financiero de la prima cobrada en exceso, toda vez que en nuestro país las pólizas de seguro de grupo no otorgan dividendos por excedente financiero. El intermediario se ve beneficiado, ya que, al sobrevaluarse la prima neta, aumenta la prima de tarifa y proporcionalmente, la comisión del agente y promotor. Finalmente, el Gobierno, como organismo recaudador de impuestos, también resulta afectado, ya que, al ser las primas del seguro de grupo deducibles de impuestos para el contratante, el pago en exceso de las mismas origina una deducción fiscal extraordinaria, o bien, un diferimiento en el pago de estas obligaciones, puesto que la eventual retribución de impuestos se realiza hasta que los dividendos han sido generados. Asimismo, la aseguradora goza del beneficio de deducibilidad, sobre un monto sobrevaluado de reservas de riesgos en curso, por este tipo de seguros. En seguida, veremos los aspectos de reglamentación que condicionan la situación actual de los seguros de grupo y colectivo. 3.2 Problemática Legal Además de los ordenamientos de carácter general que rigen el funcionamiento de las Sociedades Mercantiles, la operación del seguro se encuentra legislada por el Gobierno, a través de la Secretaría de Hacienda y Crédito Público y la Comisión Nacional de Seguros y Fianzas.

27

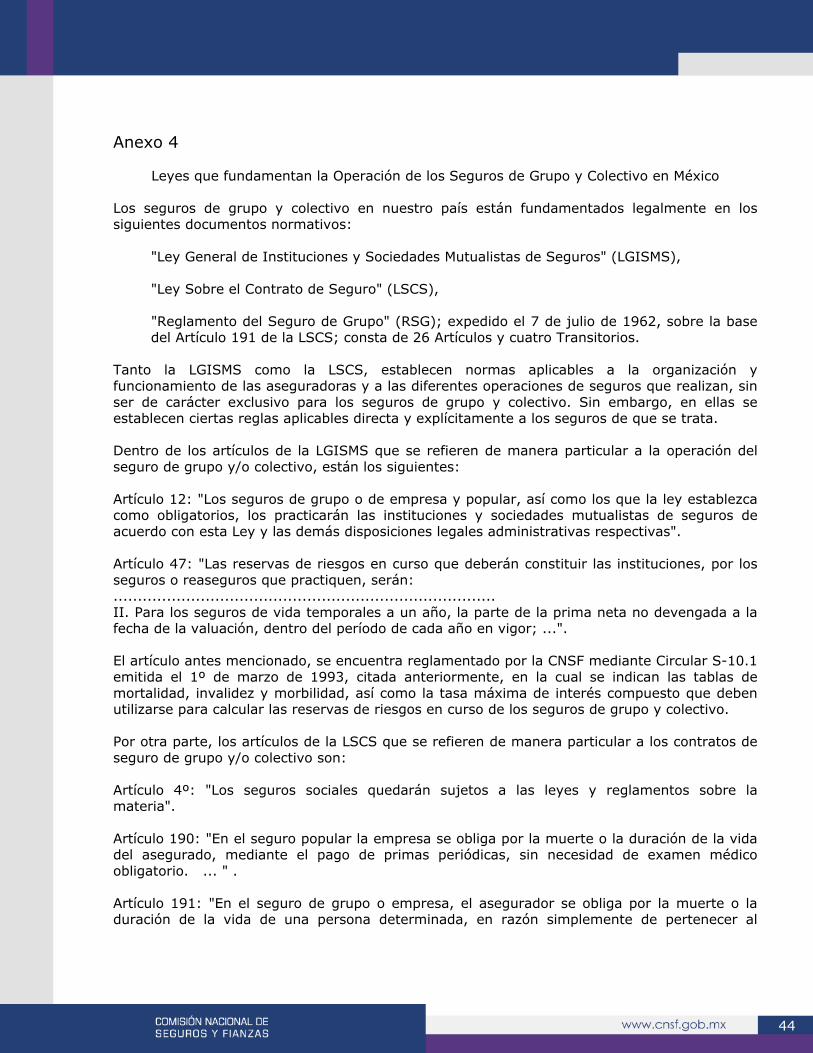

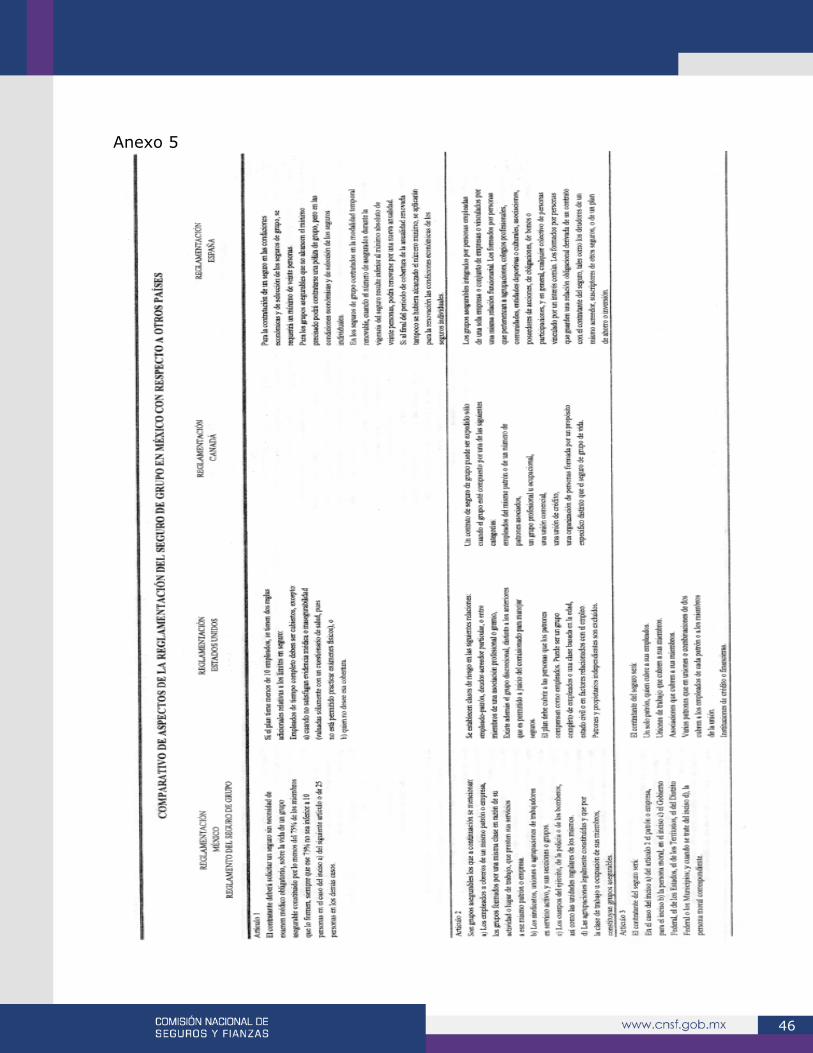

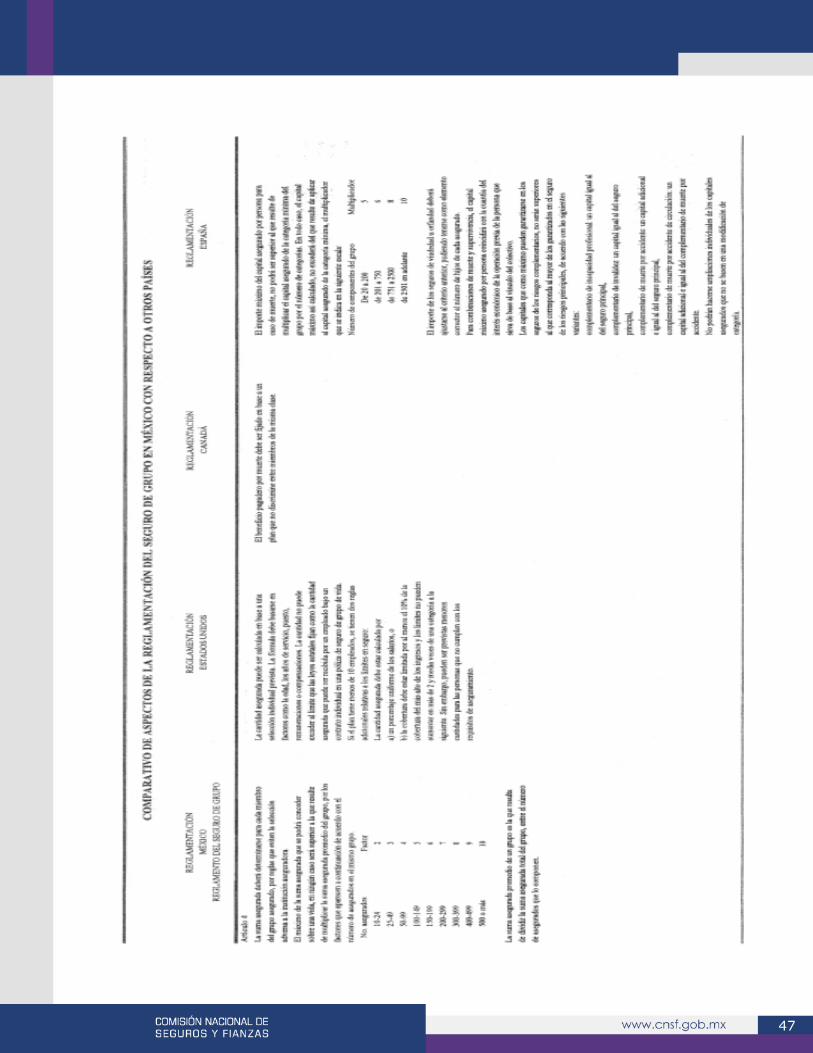

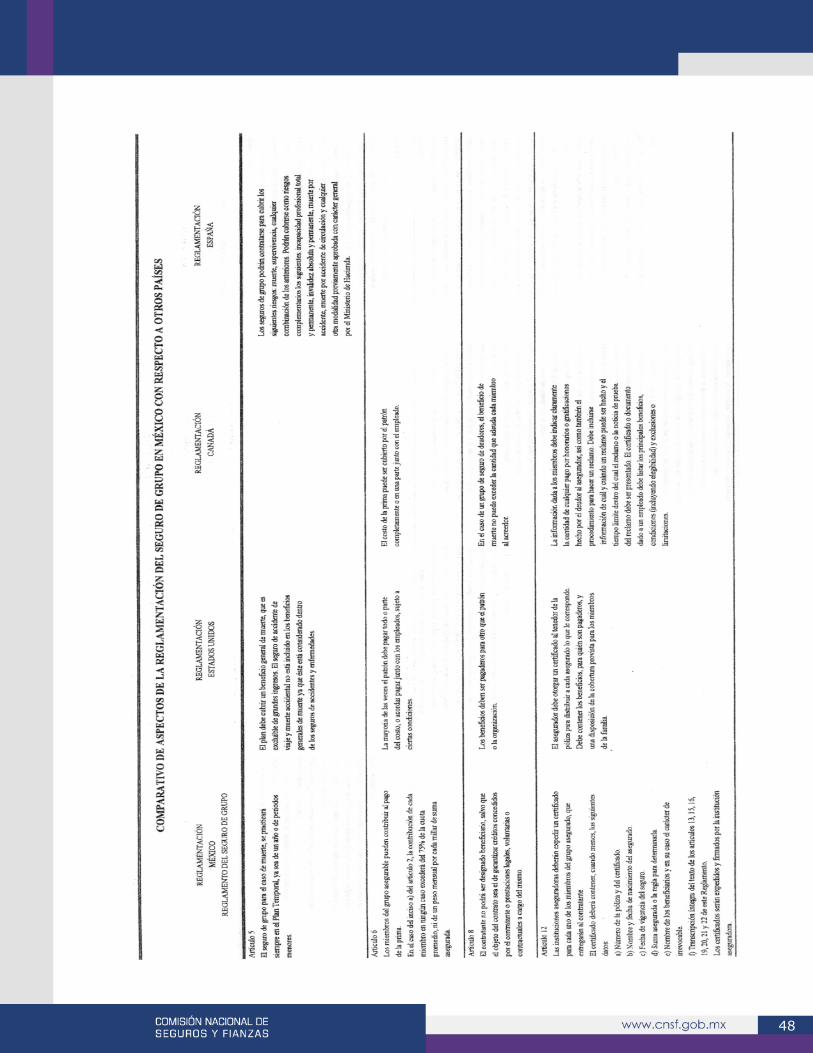

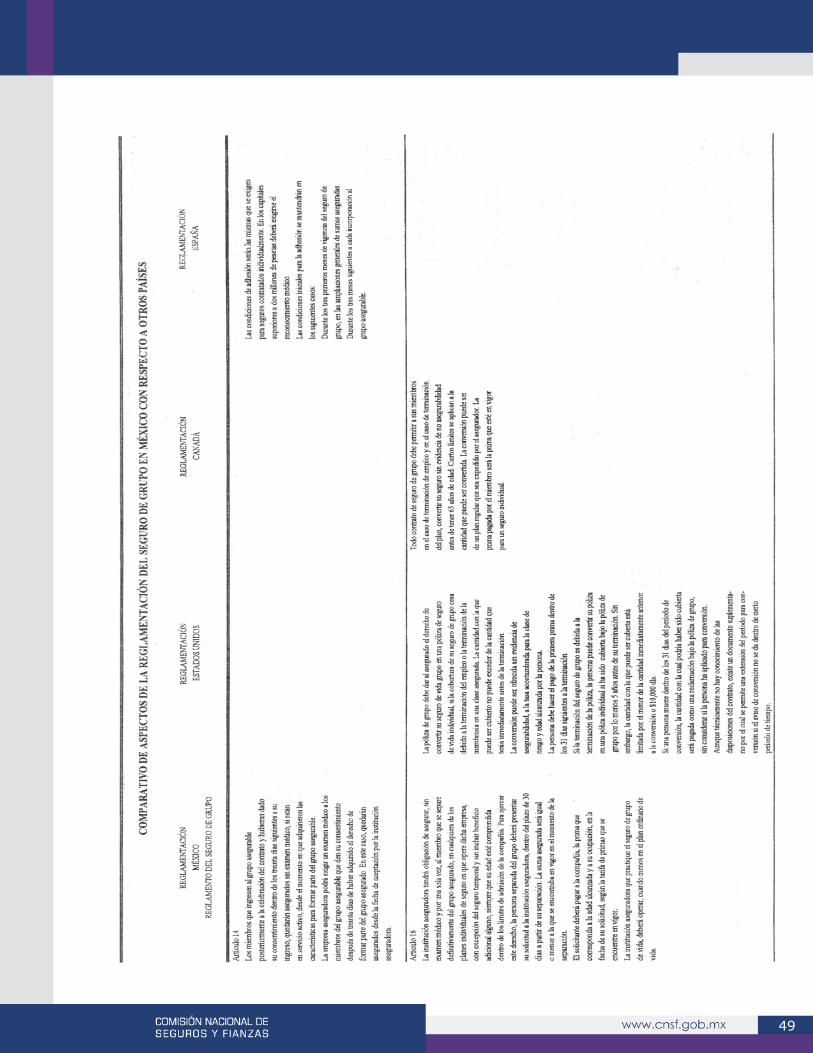

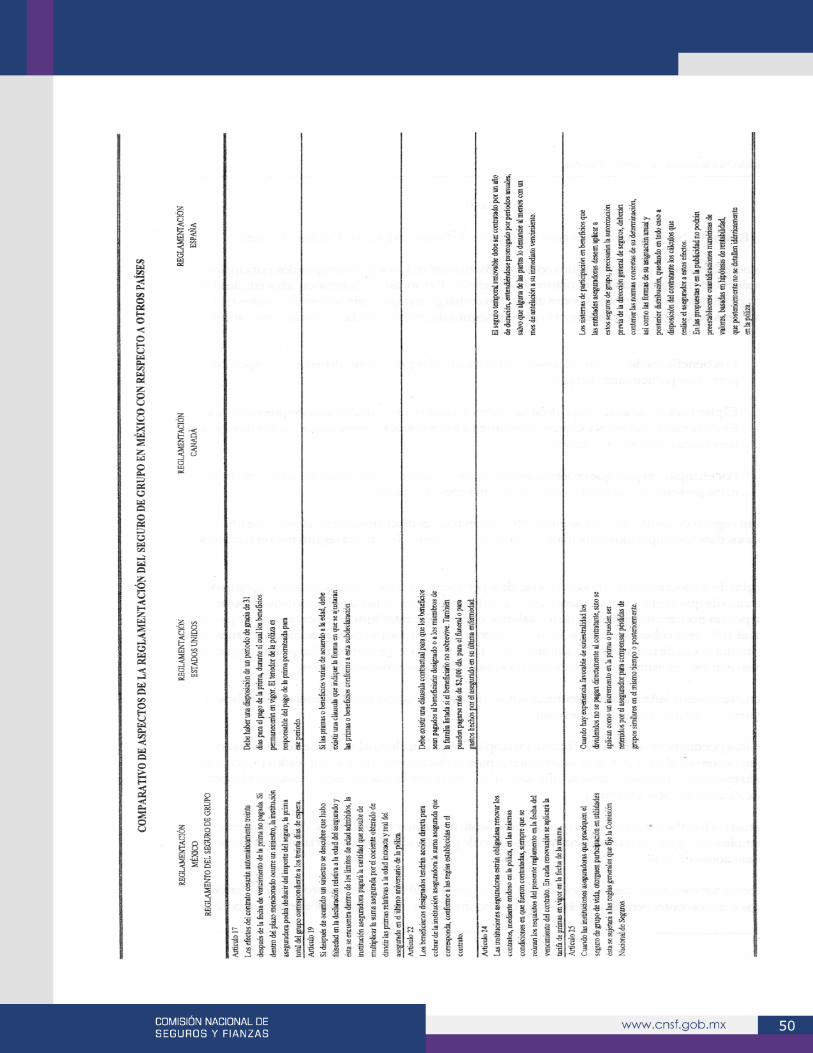

La exigencia del Gobierno en cuanto al dictado de leyes específicas para la operación de seguros, no es exclusiva de México; de hecho, se manifiesta en todas las naciones que reconocen legalmente esta rama de la actividad económica. Una de las principales razones para ello, es que el asegurado al adquirir una póliza de cualquier tipo de seguro, no recibe un producto tangible, sino un contrato que contiene la promesa de pago de una indemnización en el caso de que ocurra el evento desfavorable señalado en dicho contrato; además, debe añadirse que éste se encuentra redactado en términos que por lo general no son accesibles al común de la población. En el Anexo 4 se mencionan las leyes y el reglamento en los que se fundamenta desde el punto de vista legal la operación de los seguros de grupo y colectivo de vida en nuestro país, señalando, en el caso de las leyes, aquellos artículos que se refieren de manera particular a la operación de los seguros que nos ocupan. Por cuanto al Reglamento del Seguro de Grupo vigente en la actualidad, consideramos que, en su momento, tuvo como propósito normar los aspectos relativos a la suscripción y operación de este tipo de seguros, así como controlar, en cierta medida, las obligaciones y derechos de los agentes económicos que intervienen. Desde nuestro punto de vista, el espíritu del RSG pretende que las pólizas del seguro de grupo vida constituyan un complemento a los beneficios que otorgan las instituciones de Seguridad Social y, en consecuencia, dicho ordenamiento mantiene un vínculo directo con el Artículo 123 Constitucional. No obstante, el actual Reglamento del Seguro de Grupo, data de 1962, por lo que puede ser cuestionable la vigencia de algunos de sus preceptos. Más aún, el RSG, tal y como está ahora, parece significar en muchas ocasiones una barrera para la contratación del seguro de grupo, que ha hecho necesaria la creación de un tipo de seguro "intermedio" entre el individual y el de grupo, que es el llamado seguro colectivo. Hasta donde se tiene conocimiento, México es el único país en el que se hace distinción entre el seguro colectivo y el seguro de grupo. En el Anexo 5 se presenta un comparativo de los principales aspectos del Reglamento del Seguro de Grupo, con respecto al control estatal que existe en otros países para planes equivalentes. Al estudiar las relaciones que guarda el reglamento mexicano del seguro de grupo con respecto a sus similares en otros mercados, se detectó que, comparativamente, algunos elementos no han sido suficientemente considerados dentro de la operación de este tipo de contratos en nuestro país; entre ellos se pueden citar los mecanismos de validación del carácter no discriminatorio de las coberturas, y la consignación a nivel de reglamento de ciertas condiciones de operación que en el caso de nuestro país únicamente se estipulan en los contratos de adhesión que diseñan las distintas instituciones del sector. Cabe mencionar que en otros países, el principal objetivo de las reglas de no discriminación del seguro de grupo, es sustentar el tratamiento fiscal que reciben las primas e indemnizaciones relativas a este tipo de productos.

28

Reglas de No Discriminación En el artículo 4º del Reglamento de Seguro de Grupo, se fijan los límites máximos de suma asegurada que puede concederse sobre una vida, en función de la suma asegurada promedio del grupo y dependiendo del número de participantes. Aunque el objetivo de esta disposición, desde nuestro punto de vista, está planteado como el de evitar la selección adversa a la institución aseguradora, constituye además un elemento para evitar la discriminación en favor de los asegurados de mayores ingresos. En contraste, el artículo 6º del mismo Reglamento, relativo a la contribución de los miembros del grupo al pago de la prima, podría interpretarse como una regla discriminatoria, en el sentido de que, al existir una cota superior fija para la prima a cargo de los asegurados, la proporción en la que contribuyen es variable, en función de su edad, discriminando en favor de los más viejos. En la práctica del seguro de grupo, en nuestro país, no se hace discriminación por sexo, en lo que se refiere a primas o requisitos de asegurabilidad. Por lo que respecta a la edad de admisión, en la cobertura por fallecimiento no existe una disposición expresa que excluya a los asegurados en edad avanzada15; sin embargo, para los beneficios adicionales se establece como política de las aseguradoras no aceptar a individuos mayores de 65 años en coberturas de invalidez, ni mayores de 70 en coberturas de accidente. En el Anexo 6 se presentan algunos aspectos relevantes sobre las reglas de no-discriminación que deben cumplir los seguros de grupo en Estados Unidos y Canadá. Como tercer aspecto de la problemática que nos ocupa, a continuación se describe la situación que prevalece en materia fiscal, en torno a los seguros de grupo y colectivo. 3.3 Problemática Fiscal En nuestra opinión, las bases para el tratamiento fiscal de los seguros de grupo y colectivo en México, han sido establecidas tomando en cuenta que, el primero en todos los casos y el segundo en ocasiones, se contratan para satisfacer una prestación social. Las condiciones para el tratamiento fiscal de los seguros de grupo y colectivo se establecen en la Ley del Impuesto Sobre la Renta (LISR), y son las siguientes: Las personas morales pueden deducir las primas pagadas en la adquisición de seguros de grupo, en los términos del Artículo 24, fracción XIII de la LISR. El Artículo 77, fracción XXII de la citada LISR, considera como ingresos exentos los pagos por concepto de dividendos e intereses o por la terminación del contrato de seguro, realizados por las instituciones a las personas físicas contratantes de las pólizas. Por otra parte, de acuerdo al Artículo 53 de la misma Ley, las compañías de seguros pueden deducir los dividendos o intereses que, como procedimiento de ajuste de primas, paguen o compensen a sus asegurados.

29

Al ser las primas deducibles para las empresas que contratan los seguros para sus trabajadores, y el pago de dividendos deducibles para las aseguradoras y no acumulables por parte de los contratantes de los seguros en cuestión, se puede presumir la existencia de un flujo de ingresos que está escapando al pago del impuesto sobre la renta. Esto se debe a que la exención fiscal de los dividendos, en combinación con la deducibilidad del pago de primas, no preserva el principio de simetría fiscal. Tal situación se vuelve más evidente, al momento en que las empresas canalizan a sus empleados el producto de los dividendos, transfiriendo a las personas físicas el derecho de exención que, desde nuestro particular punto de vista, indebidamente les confiere la Ley del Impuesto Sobre la Renta. Según un estudio realizado en octubre de 1994 por la Dirección General de Política de Ingresos y Asuntos Fiscales Internacionales de la Secretaría de Hacienda y Crédito Público, de acuerdo a la legislación fiscal vigente, los seguros de grupo y colectivo pueden ser utilizados por los contratantes de este tipo de pólizas para efectuar una manipulación fiscal que consiste en recaracterizar el ingreso monetario como prestaciones. Ahora bien, respecto al tratamiento fiscal que reciben los seguros de grupo y colectivo, es conveniente agregar lo siguiente: Por cuanto a la forma de pago de la prima, en este seguro existen dos modalidades, a saber: la "contributoria" y la "no contributoria"; en el primer sistema el asegurado participa en el pago de la prima, en tanto que en el segundo el contratante, que generalmente es el patrón, es quien paga la prima al 100%. En caso de que el asegurado contribuya al pago de la prima, si en el plan de seguro se establece que todos los empleados deben aportar una parte, y si es uniforme esta contribución, el patrón puede deducir su aportación pero el empleado no. En este sentido, parece existir un trato fiscal inequitativo para patrones y empleados. Por otra parte, las indemnizaciones que proporciona este tipo de planes no son acumulables al ingreso gravable para los beneficiarios. Únicamente para ampliar nuestro marco de referencia sobre este punto, en el Anexo 7 se presenta un breve resumen del trato fiscal que recibe el seguro de grupo de vida en Estados Unidos y Canadá. En la siguiente sección se proponen algunas medidas pertinentes para dar solución a la problemática detectada. 4. Alternativas de Solución a la Problemática Planteada 4.1 De Carácter Técnico Para solucionar la sobreestimación del fenómeno de mortalidad en la población asegurada que implica el uso de la Tabla de Mortalidad "Experiencia Mexicana de Grupo 1973-1983", las instituciones de seguros han adoptado diversas medidas que actualmente forman parte de la práctica común del seguro que nos ocupa, y que a continuación se describen.

30

a) Aplicación de una tabla de mortalidad distinta a la legal. En este caso, las aseguradoras sugieren el uso de los siguientes procedimientos:

incorporar la experiencia siniestral obtenida en su propia cartera; tomar en cuenta el nivel de siniestralidad de ejercicios anteriores de cada grupo en particular, cuando éste sea lo suficientemente grande; o bien, efectuar una combinación de las dos medidas anteriores, ponderando ambos niveles de siniestralidad.

El uso de los procedimientos descritos, es una práctica aceptada en otros mercados, a la cual se le conoce en la literatura como primas de experiencia.

En el Anexo 8 se describe un método para el cálculo de la prima neta del seguro de grupo y/o colectivo, mediante el sistema denominado como primas de experiencia.

b) Dividendos

Otra medida instrumentada por las instituciones de seguros para compensar al contratante y al asegurado, en su caso, de los efectos del uso de una tabla de mortalidad sobreestimada, es el pago de dividendos por mortalidad favorable en los seguros de grupo y colectivos.

Por su naturaleza, el objeto propio del seguro de grupo consiste en proporcionar una cobertura contra las pérdidas económicas provocadas por la ocurrencia de siniestros asociados a los riesgos amparados y en ningún momento se le debe identificar como un instrumento de inversión. Sin embargo este tipo de pólizas generan dividendos en caso de que registren mortalidad favorable; en este sentido es que el dividendo debe entenderse como un ajuste en la prima de riesgo.

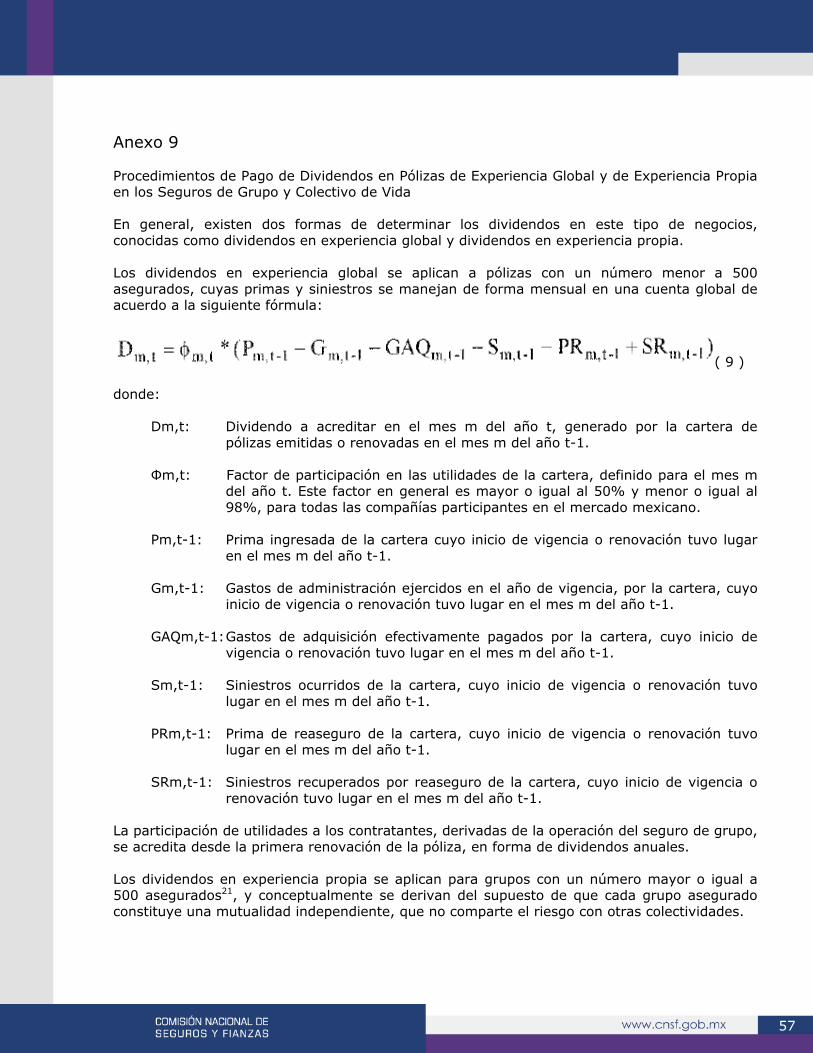

En el Anexo 9 se describen los procedimientos de pago de dividendos en pólizas de experiencia global y de experiencia propia en los seguros de grupo y colectivo de vida.

Independientemente del tipo de experiencia que se utilice para su cálculo, en términos generales el dividendo puede ser aplicado en alguna de las siguientes opciones:

i) Como una reducción a la prima de la siguiente renovación,

ii) Para aumentar uniformemente la suma asegurada de la siguiente renovación, en la

proporción que lo permita el dividendo, tomando como base la cuota promedio del grupo, según la expresión ( 4):

( 4 ), donde:

31

DSA: Incremento en la suma asegurada alcanzado por el dividendo generado,

D: Dividendo generado en el período,

CP: Cuota promedio del grupo,

N: Número de certificados al inicio de la renovación.

iii) En caso de no renovación, el dividendo puede ser aplicado para adquirir un seguro colectivo temporal a un año por fallecimiento, tomando como base en la determinación de la suma asegurada para cada individuo la cuota promedio del grupo, considerando el número de certificados al final de la vigencia del seguro; o bien,

iv) Pagado en efectivo al contratante.

Cabe señalar que la obligación de la aseguradora en cuanto al pago de dividendos bajo la opción iv) termina con la liquidación del monto respectivo al contratante, sin embargo en caso de que el asegurado hubiera contribuido al pago de la prima, desde el punto de vista técnico, lo adecuado es que el contratante de la póliza distribuya el dividendo proporcionalmente entre los participantes en el pago de la prima.

c) Descuentos

Otro mecanismo de compensación que practican algunas de las compañías que operan el seguro grupo consiste en la aplicación de descuentos, a través del procedimiento conocido como dividendos anticipados.

Este sistema no se encuentra sustentado adecuadamente sobre bases técnicas y por lo tanto su operación no se considera legítima, aún cuando el nivel de los descuentos se fije con base en el excedente de recursos derivado de la sobreestimación del costo de la cobertura por fallecimiento.

Las instituciones de seguros han puesto en práctica diversidad de métodos para dar a los descuentos por mortalidad favorable una presentación que sea atractiva comercialmente y al mismo tiempo satisfaga los requerimientos de las autoridades en cuanto a garantizar el cumplimiento de las obligaciones de las compañías ante los asegurados.

Conviene mencionar que recientemente se ha tenido conocimiento de casos en los que las instituciones de seguros establecen un descuento a priori, equivalente al monto de las cargas correspondientes a gastos de administración, de adquisición y utilidades, argumentando que estos costos pueden ser financiados por la aseguradora durante todo el período de vigencia del seguro, al término del cual mediante los dividendos generados se resarce el importe de los mismos.

Por una parte, la objeción inmediata es que para hacer frente a los gastos la compañía debiera constituir la reserva respectiva, a fin de no afectar la suficiencia de la prima de riesgo ni los recursos destinados a la protección de otros riesgos o de otras mutualidades.

32

Sin embargo, este mecanismo presenta una ventaja para el contratante, ya que las partidas para gastos de administración y de adquisición pueden conocerse con mayor precisión, de acuerdo a los montos ejercidos por cada uno de estos conceptos.

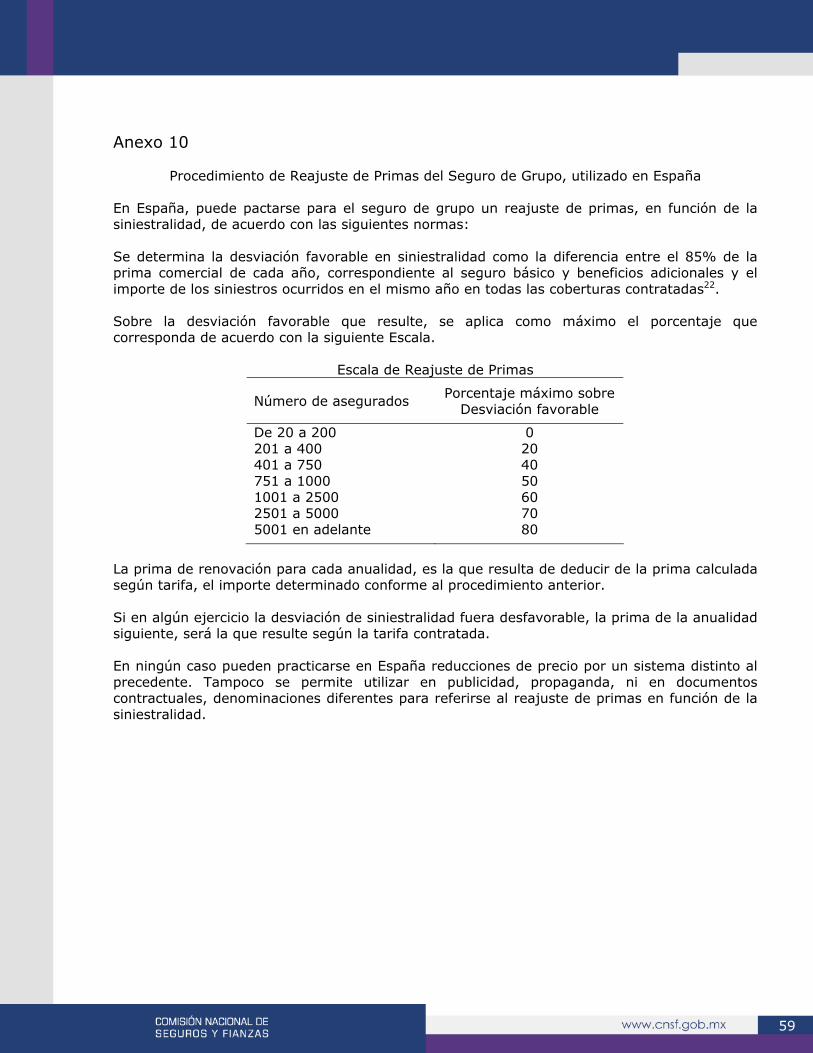

En relación a este mecanismo de compensación, en el Anexo 10 se presenta brevemente el procedimiento análogo utilizado en España, y que denominan "reajuste de primas".

4.2 De Carácter Legal Como hemos señalado, la reglamentación del seguro de grupo en nuestro país, al igual que en otros países, tiene por objeto fijar condiciones adecuadas de no-discri-minación entre los miembros del grupo. En este aspecto, se requiere modificar el Reglamento del Seguro de Grupo, a fin de que este tipo de seguros queden incorporados a las condiciones de modernidad que se han introducido en las operaciones de seguro. La principal razón para ello es que la versión actual de dicho reglamento data de 1962, época en la que aún no se contaba con experiencia suficiente de siniestralidad en la operación de este tipo de seguros en nuestro país y por lo mismo era necesario fijar condiciones muy estrictas en cuanto a número mínimo de participantes y reglas para determinar la suma asegurada, con objeto de evitar la selección adversa de riesgos en un producto en el que no se aplican pruebas médicas de asegurabilidad. Los puntos que requieren ser estudiados, desde el punto de vista técnico, son los siguientes:

Validación del número mínimo de asegurados que se requiere para la expedición de pólizas de seguro de grupo, así como de la proporción de participantes en el grupo asegurado, con respecto al total de miembros de la colectividad asegurable, a fin de preservar el carácter social de este tipo de coberturas, del cual emanan los beneficios fiscales mencionados anteriormente.

Reconocimiento de la existencia de grupos empresariales y análisis de las condiciones bajo las cuales sería factible la integración de su personal en una sola póliza.

Cambio del esquema de solicitud de aprobación por el de registro de pólizas de seguro de grupo, que se expidan para agrupaciones legalmente constituidas y que por la clase de trabajo u ocupación de sus miembros, constituyan grupos asegurables.

Revisión de la tabla de factores de suma asegurada máxima, en función de la suma asegurada promedio del grupo.

Reconsideración sobre el máximo de contribución de cada miembro al pago de la prima y su reflejo en la distribución de dividendos.

Reconocimiento de la existencia de pólizas bajo el esquema simplificado o autoadministrado, en el que el contratante realiza en gran parte el control de la póliza.

33

Aplicación de requisitos de asegurabilidad a los miembros del grupo asegurable que den su consentimiento para ser asegurados después de treinta días de haber adquirido el derecho de formar parte del grupo asegurado.

Consideración de que el asegurado que se separe definitivamente del grupo asegurado pueda adquirir un seguro por fallecimiento distinto al ordinario de vida.

Revisión del procedimiento de cobro de la prima en caso de que ocurra un siniestro durante el período de espera de 30 días para el pago de la prima.

Establecimiento de condiciones para el uso de cuotas promedio en emisiones, renovaciones, altas y bajas de asegurados.

Reconocimiento y reglamentación de los sistemas de pago de dividendos en experiencia global, propia y combinada.

Establecimiento de un sistema de información y control detallado, para pólizas en experiencia propia.

Adición de preceptos sobre el uso y combinación de bases demográficas del mercado, de la cartera de la institución aseguradora y del propio grupo asegurado, tanto para efectos de tarificación como para la constitución de reservas.

Incorporación de exámenes de no-discriminación, aplicables a contratos de seguro de grupo y colectivo que acrediten el carácter social de sus coberturas.

4.3 De Carácter Fiscal El estudio realizado en octubre de 1994 por la Secretaría de Hacienda y Crédito Público (SHCP), mencionado anteriormente, realiza una evaluación integral de la motivación de recaracterizar ingresos monetarios como prestaciones, considerando simultáneamente los efectos de esta práctica sobre la suma de los impuestos pagados por la empresa y por la persona física. En dicho estudio se concluye que la legislación vigente en materia de impuestos permite utilizar los seguros de grupo y colectivo de vida con fines manipulatorios de elusión fiscal, con las siguientes implicaciones:

i) Dadas tasas impositivas fijas para la empresa y el trabajador, así como un porcentaje de subsidio fiscal fijo, entre mayor es la participación de las prestaciones en el ingreso global del trabajador, existe mayor beneficio por la recaracterización de ingresos monetarios como prestaciones.

ii) Si se mantienen fijas la tasa impositiva empresarial, el porcentaje de subsidio fiscal y la participación de las prestaciones en el ingreso global, entre mayor sea la tasa impositiva del trabajador, existe mayor beneficio por la recaracterización de ingresos.

iii) Dado un porcentaje fijo de participación de las prestaciones en el ingreso global, no

mayor al 75%, y tasas impositivas del trabajador y de la empresa iguales al 35%, entre mayor es el porcentaje de subsidio fiscal, menor es el efecto del beneficio que se obtiene por la recaracterización de ingresos monetarios como prestaciones.

34

Bajo las mismas condiciones, pero con una participación de las prestaciones en el ingreso mayor al 75%, a mayor porcentaje de subsidio fiscal se obtiene mayor beneficio por la recaracterización de ingresos.

En el caso que se describe, si las prestaciones representan exactamente el 75% del ingreso, el beneficio de recaracterización es independiente del porcentaje de subsidio fiscal aplicable.

Posteriormente, el estudio de referencia propone la adopción de una de las siguientes tres alternativas, con el fin de cerrar esta posibilidad de elusión fiscal:

a) Vía Directa. Eliminar la exención que gozan las personas físicas por los ingresos derivados del tipo de dividendos analizados, establecida en la fracción XXII del Artículo 77 de la LISR.

b) Vía Indirecta. Definir en reglamento los dividendos que se consideran para efectos de

la fracción XXII del Artículo 77 de la LISR, de tal forma que se excluyan los del tipo analizado.

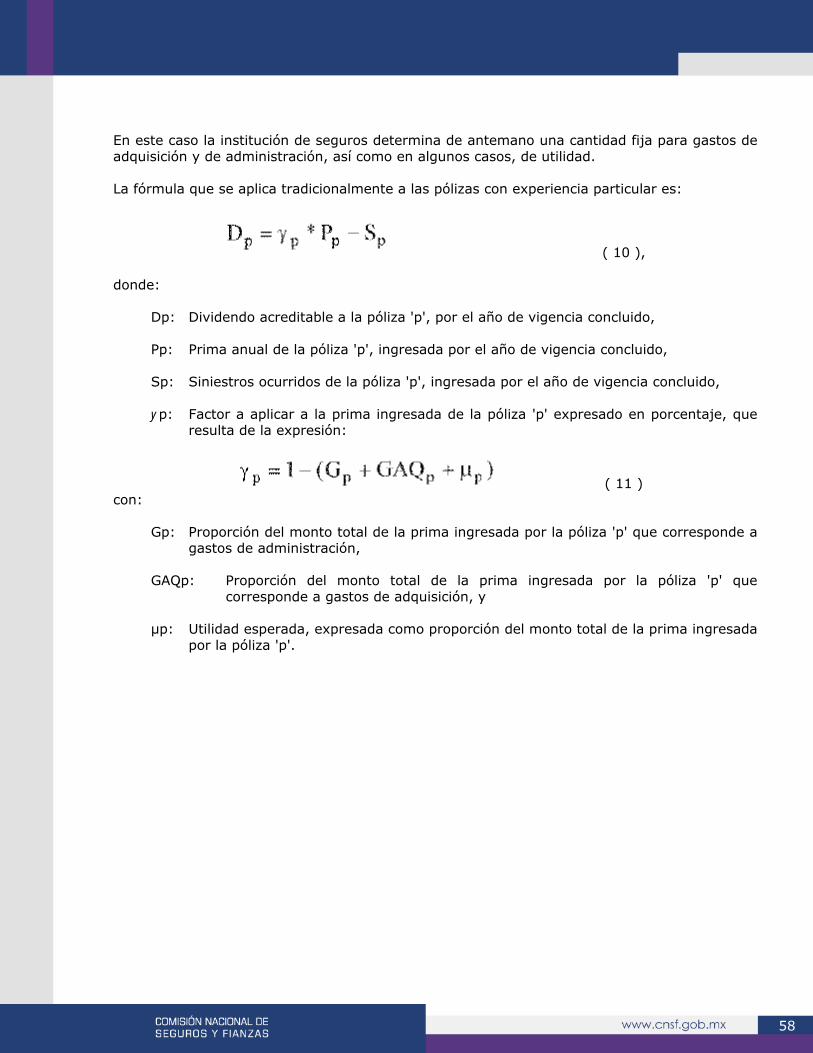

c) Para dar deducibilidad a las empresas que otorgan el seguro colectivo, se debe

establecer la obligación de que se otorguen a todo el personal. Lo anterior produciría que la caída en el porcentaje de subsidio fuera mucho mayor que si sólo se proporciona a un reducido número de empleados, lo que contrarrestaría el beneficio de la recaracterización de ingresos. Esta alternativa, no obstante, no asegura que se elimine completamente el beneficio de adquirir estos seguros, ya que depende de la magnitud de cada uno de los efectos (mayores ingresos exentos por un lado y menor subsidio por otro).

Una vez consideradas las tres alternativas propuestas por la DGPIAFI de la SHCP, tendientes a evitar la elusión fiscal en la que han sido involucrados los seguros que nos ocupan, en nuestra opinión lo más adecuado es adoptar la llamada "Vía Directa", eliminando la exención que gozan las personas físicas por los ingresos derivados del dividendo que se analiza, establecida en la fracción XXII del Artículo 77 de la Ley del Impuesto Sobre la Renta, tratándose de seguros de grupo y colectivo de vida. Más aún, por el principio de simetría fiscal, estimamos que los ingresos por concepto de dividendos, generados por pólizas de seguro cuya prima es deducible para el contratante, deben ser acumulables para efectos del pago de impuestos. No obstante, también es necesario establecer que si las personas físicas contribuyen al pago de la prima, el dividendo a que, en su caso, tuvieren derecho, de manera proporcional a su aportación, no debe ser gravable para éstos, ya que su contribución al pago de la prima no es deducible de impuestos, situación equivalente a la que se presenta en los seguros de vida individual. A continuación se resumen las principales conclusiones obtenidas en la realización de esta investigación.

35