Embed Size (px)

Citation preview

1

PARAGUAYANÁLISIS DEL SISTEMA TRIBUTARIO

Y PERSPECTIVAS

2

CONTENIDO

1. Análisis del Sistema Tributario y su evolución reciente

2. Perspectivas de Inversión y Desarrollo

3. Principales conclusiones

3

Análisis del Sistema Tributario y su evolución reciente

LEY 125LEY

2.421 LEY 4.673 LEY 5.061

1991 1992-1999 2000-2003 2004 2005-2011 2012 2013

4

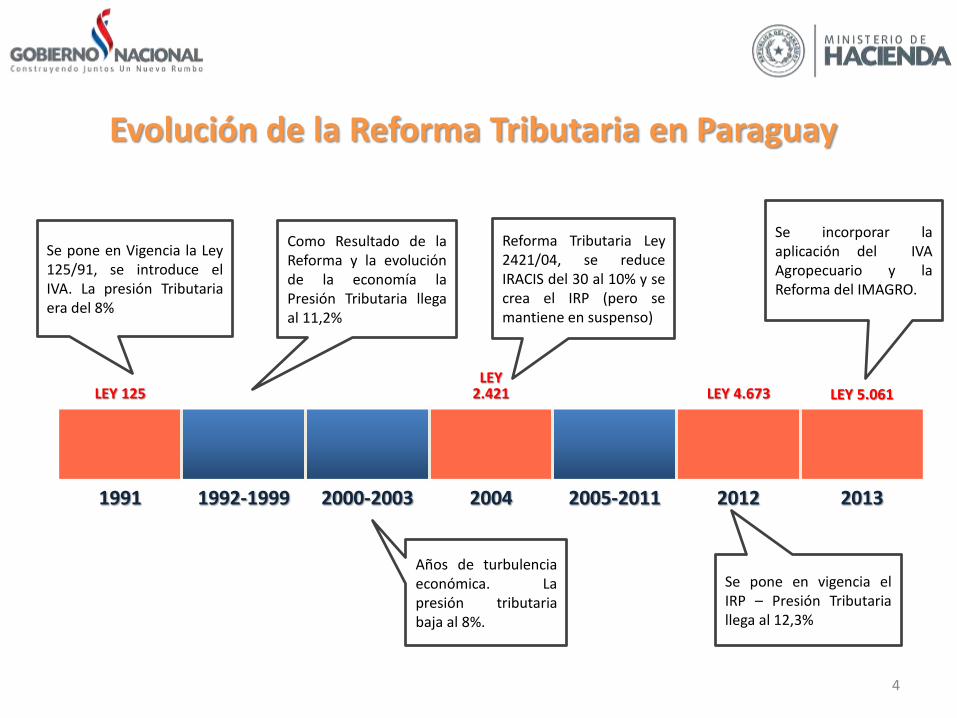

Evolución de la Reforma Tributaria en Paraguay

Se pone en Vigencia la Ley125/91, se introduce elIVA. La presión Tributariaera del 8%

Como Resultado de laReforma y la evoluciónde la economía laPresión Tributaria llegaal 11,2%

Años de turbulenciaeconómica. Lapresión tributariabaja al 8%.

Reforma Tributaria Ley2421/04, se reduceIRACIS del 30 al 10% y secrea el IRP (pero semantiene en suspenso)

Se incorporar laaplicación del IVAAgropecuario y laReforma del IMAGRO.

Se pone en vigencia elIRP – Presión Tributariallega al 12,3%

64.5%64.7%

65.7%

64.8%

67.9%

66.3%

70.2%

69.6%

67.2%

68.9%

61.0%

62.0%

63.0%

64.0%

65.0%

66.0%

67.0%

68.0%

69.0%

70.0%

71.0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

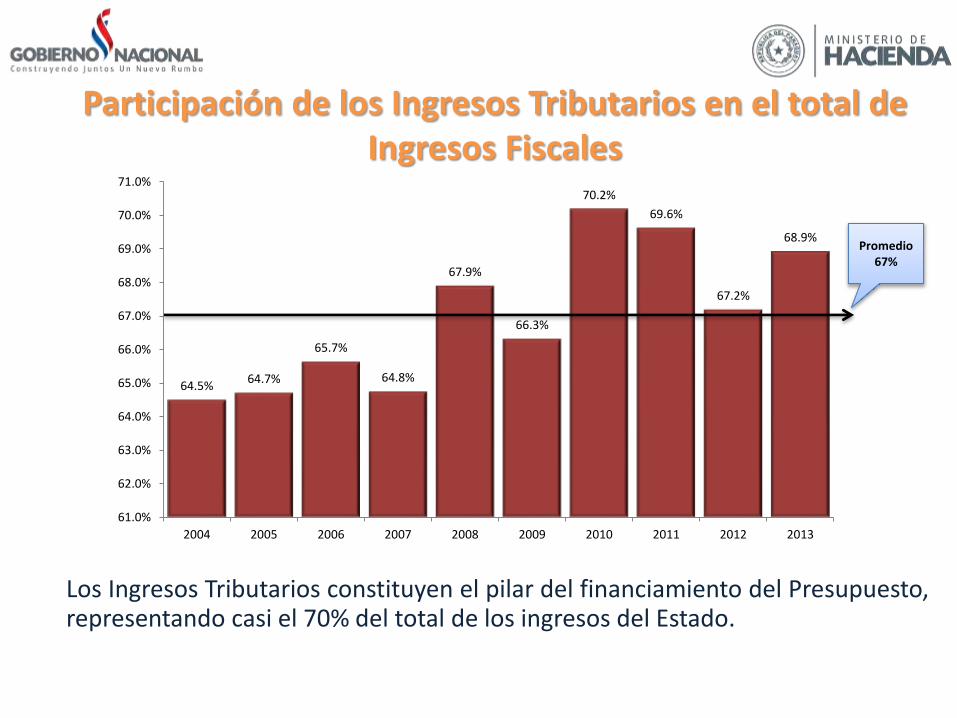

Participación de los Ingresos Tributarios en el total de Ingresos Fiscales

Promedio 67%

Los Ingresos Tributarios constituyen el pilar del financiamiento del Presupuesto,representando casi el 70% del total de los ingresos del Estado.

6

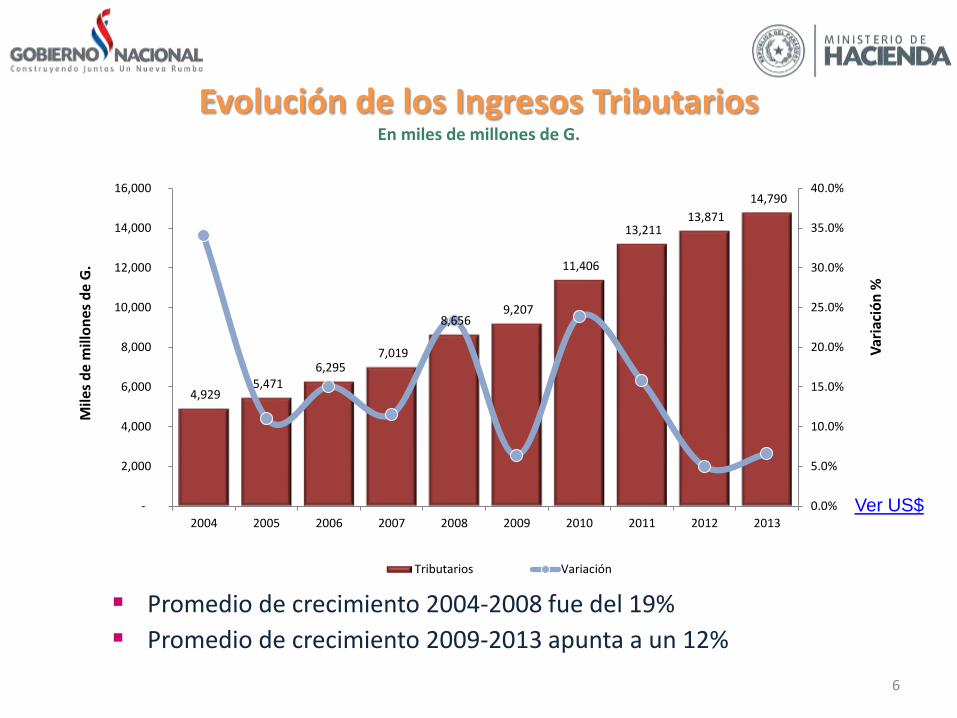

Evolución de los Ingresos Tributarios En miles de millones de G.

Mile

s d

e m

illo

nes

de

G.

Var

iaci

ón

%

Promedio de crecimiento 2004-2008 fue del 19%

Promedio de crecimiento 2009-2013 apunta a un 12%

Ver US$

4,929 5,471

6,295 7,019

8,656 9,207

11,406

13,211 13,871

14,790

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tributarios Variación

25.9%

34.1%

11.0%15.1%

11.5%

23.3%

6.4%

23.9%

15.8%

5.0%6.6%

17.1%

13.4%

12.4% 11.2%

15.7%

16.3%

-2.0%

20.0%

10.8%

3.4%

18.4%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tributarios PIB

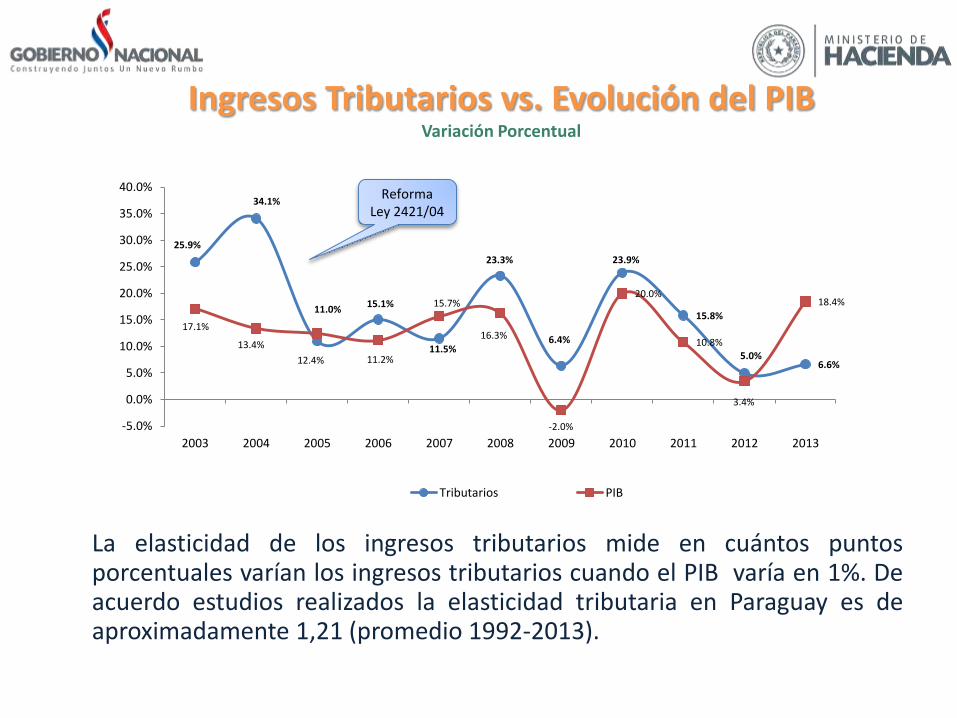

Ingresos Tributarios vs. Evolución del PIBVariación Porcentual

Reforma Ley 2421/04

La elasticidad de los ingresos tributarios mide en cuántos puntosporcentuales varían los ingresos tributarios cuando el PIB varía en 1%. Deacuerdo estudios realizados la elasticidad tributaria en Paraguay es deaproximadamente 1,21 (promedio 1992-2013).

8

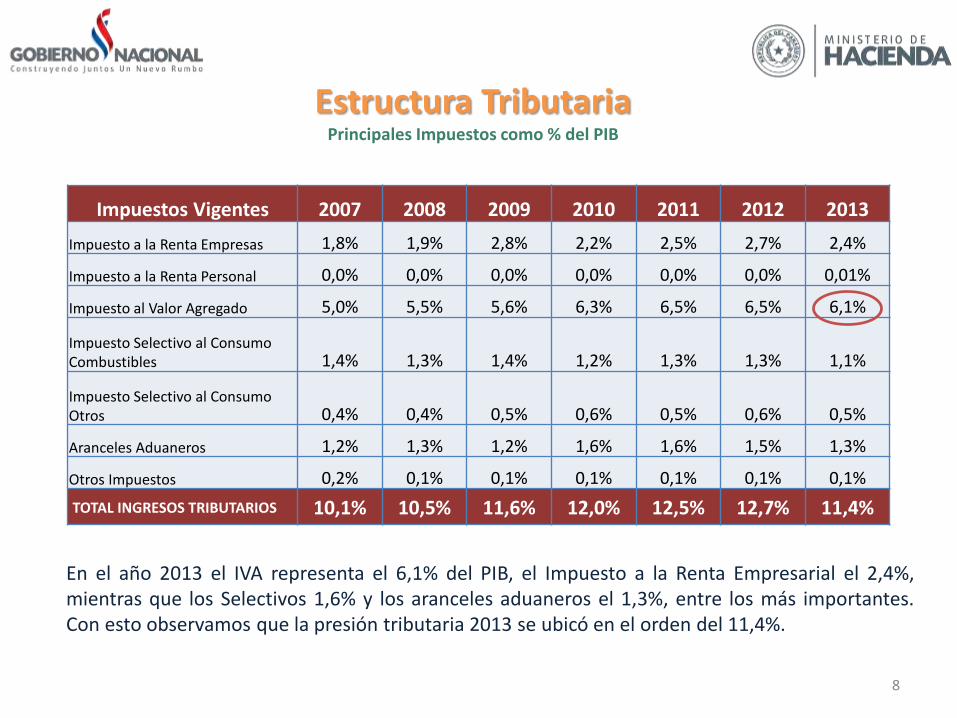

Estructura TributariaPrincipales Impuestos como % del PIB

En el año 2013 el IVA representa el 6,1% del PIB, el Impuesto a la Renta Empresarial el 2,4%,mientras que los Selectivos 1,6% y los aranceles aduaneros el 1,3%, entre los más importantes.Con esto observamos que la presión tributaria 2013 se ubicó en el orden del 11,4%.

Impuestos Vigentes 2007 2008 2009 2010 2011 2012 2013

Impuesto a la Renta Empresas 1,8% 1,9% 2,8% 2,2% 2,5% 2,7% 2,4%

Impuesto a la Renta Personal 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,01%

Impuesto al Valor Agregado 5,0% 5,5% 5,6% 6,3% 6,5% 6,5% 6,1%

Impuesto Selectivo al Consumo Combustibles 1,4% 1,3% 1,4% 1,2% 1,3% 1,3% 1,1%

Impuesto Selectivo al Consumo Otros 0,4% 0,4% 0,5% 0,6% 0,5% 0,6% 0,5%

Aranceles Aduaneros 1,2% 1,3% 1,2% 1,6% 1,6% 1,5% 1,3%

Otros Impuestos 0,2% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1%

TOTAL INGRESOS TRIBUTARIOS 10,1% 10,5% 11,6% 12,0% 12,5% 12,7% 11,4%

9

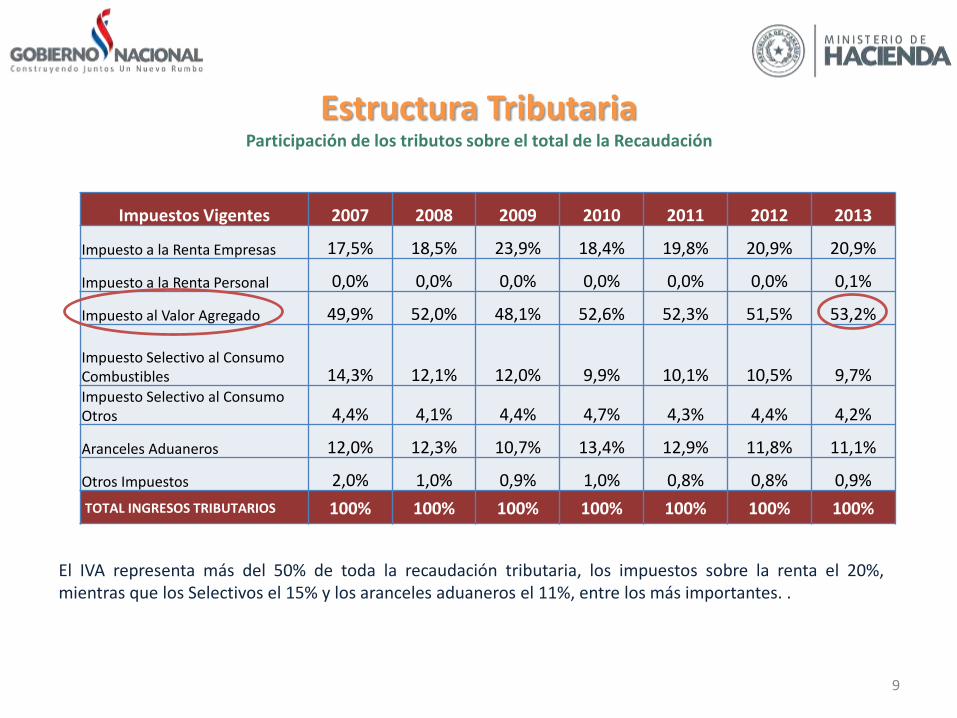

Estructura TributariaParticipación de los tributos sobre el total de la Recaudación

El IVA representa más del 50% de toda la recaudación tributaria, los impuestos sobre la renta el 20%,mientras que los Selectivos el 15% y los aranceles aduaneros el 11%, entre los más importantes. .

Impuestos Vigentes 2007 2008 2009 2010 2011 2012 2013

Impuesto a la Renta Empresas 17,5% 18,5% 23,9% 18,4% 19,8% 20,9% 20,9%

Impuesto a la Renta Personal 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1%

Impuesto al Valor Agregado 49,9% 52,0% 48,1% 52,6% 52,3% 51,5% 53,2%

Impuesto Selectivo al Consumo Combustibles 14,3% 12,1% 12,0% 9,9% 10,1% 10,5% 9,7%Impuesto Selectivo al Consumo Otros 4,4% 4,1% 4,4% 4,7% 4,3% 4,4% 4,2%

Aranceles Aduaneros 12,0% 12,3% 10,7% 13,4% 12,9% 11,8% 11,1%

Otros Impuestos 2,0% 1,0% 0,9% 1,0% 0,8% 0,8% 0,9%

TOTAL INGRESOS TRIBUTARIOS 100% 100% 100% 100% 100% 100% 100%

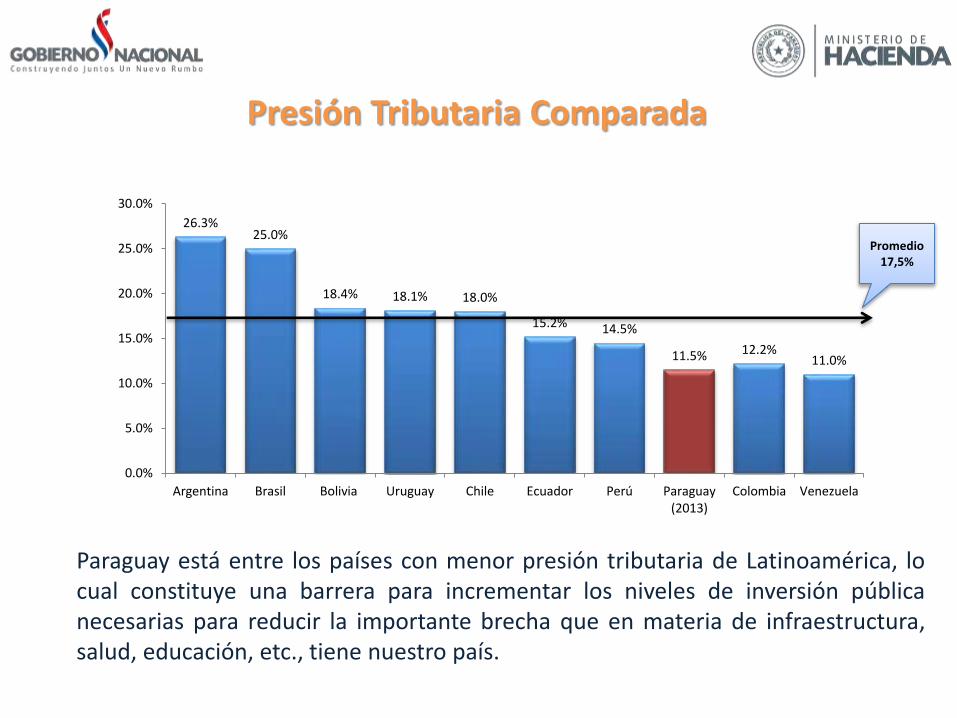

26.3%25.0%

18.4% 18.1% 18.0%

15.2% 14.5%

11.5% 12.2%11.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Argentina Brasil Bolivia Uruguay Chile Ecuador Perú Paraguay(2013)

Colombia Venezuela

Presión Tributaria Comparada

Promedio 17,5%

Paraguay está entre los países con menor presión tributaria de Latinoamérica, locual constituye una barrera para incrementar los niveles de inversión públicanecesarias para reducir la importante brecha que en materia de infraestructura,salud, educación, etc., tiene nuestro país.

11

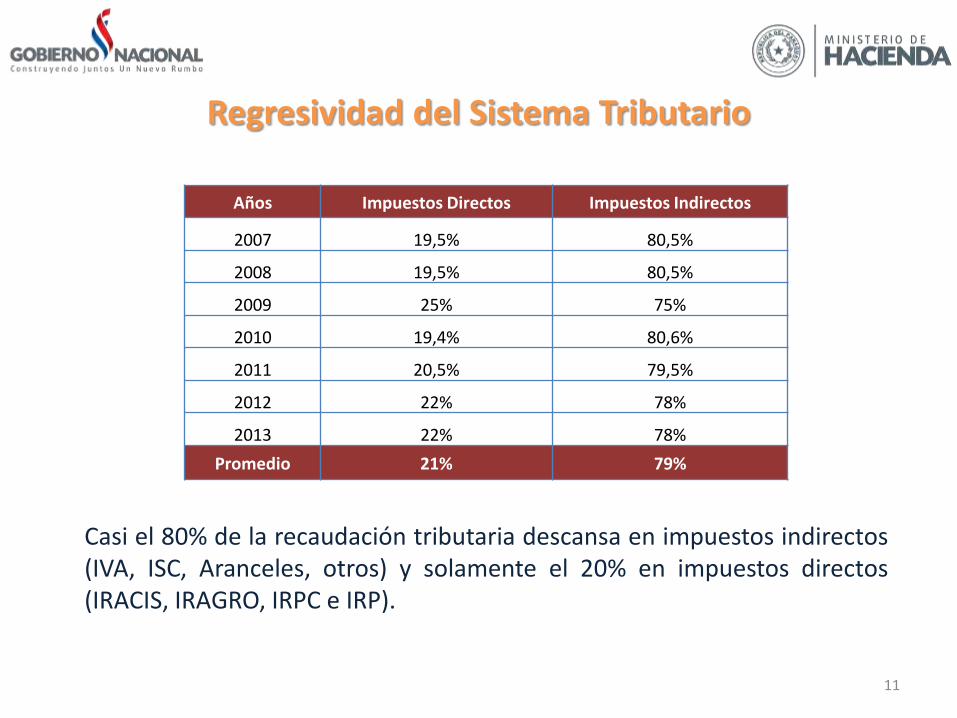

Regresividad del Sistema Tributario

Años Impuestos Directos Impuestos Indirectos

2007 19,5% 80,5%

2008 19,5% 80,5%

2009 25% 75%

2010 19,4% 80,6%

2011 20,5% 79,5%

2012 22% 78%

2013 22% 78%

Promedio 21% 79%

Casi el 80% de la recaudación tributaria descansa en impuestos indirectos(IVA, ISC, Aranceles, otros) y solamente el 20% en impuestos directos(IRACIS, IRAGRO, IRPC e IRP).

12

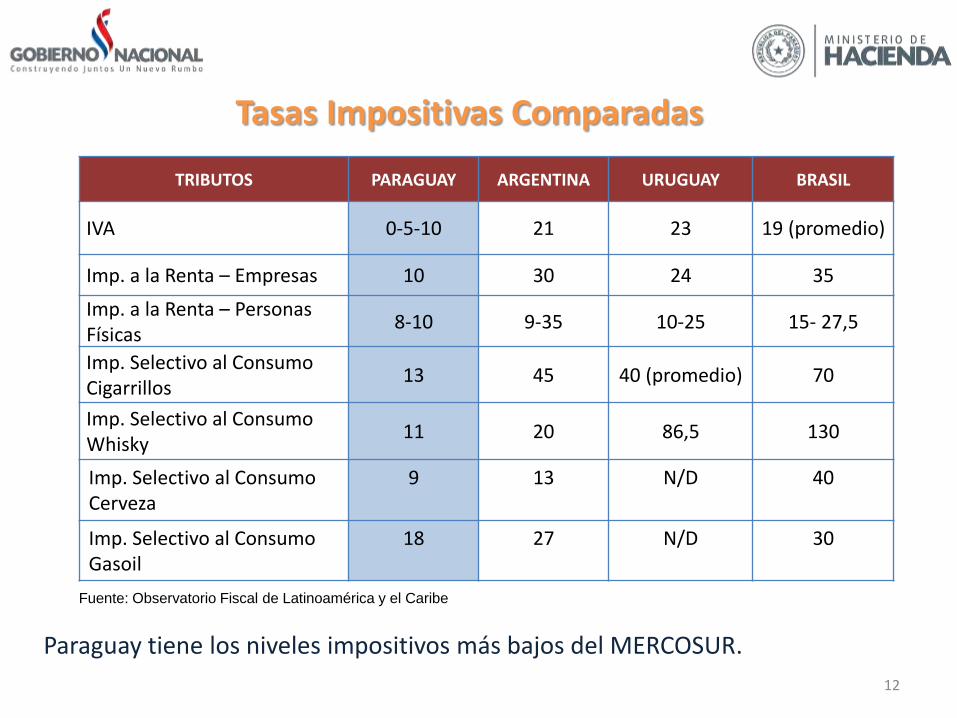

Tasas Impositivas Comparadas

TRIBUTOS PARAGUAY ARGENTINA URUGUAY BRASIL

IVA 0-5-10 21 23 19 (promedio)

Imp. a la Renta – Empresas 10 30 24 35

Imp. a la Renta – Personas Físicas

8-10 9-35 10-25 15- 27,5

Imp. Selectivo al ConsumoCigarrillos

13 45 40 (promedio) 70

Imp. Selectivo al ConsumoWhisky

11 20 86,5 130

Imp. Selectivo al ConsumoCerveza

9 13 N/D 40

Imp. Selectivo al Consumo Gasoil

18 27 N/D 30

Paraguay tiene los niveles impositivos más bajos del MERCOSUR.

Fuente: Observatorio Fiscal de Latinoamérica y el Caribe

13

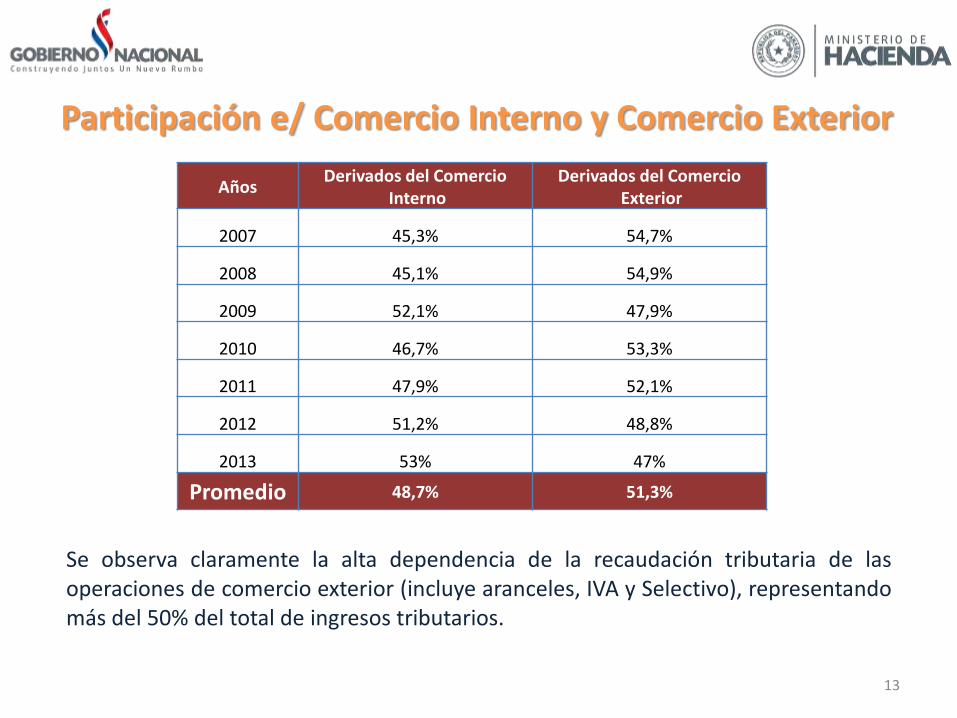

Participación e/ Comercio Interno y Comercio Exterior

AñosDerivados del Comercio

InternoDerivados del Comercio

Exterior

2007 45,3% 54,7%

2008 45,1% 54,9%

2009 52,1% 47,9%

2010 46,7% 53,3%

2011 47,9% 52,1%

2012 51,2% 48,8%

2013 53% 47%

Promedio 48,7% 51,3%

Se observa claramente la alta dependencia de la recaudación tributaria de lasoperaciones de comercio exterior (incluye aranceles, IVA y Selectivo), representandomás del 50% del total de ingresos tributarios.

14

Reforma Tributaria de la Ley 2421/04

• En el 2004 la implementación de la Ley 2421/04 deReordenamiento Administrativo y Adecuación Fiscal introdujouna serie de modificaciones en el sistema tributario que se regíapor la Ley 125/91.

• La tasa del impuesto que grava las actividades comercialesindustriales y de servicios (IRACIS) se redujo del 30% al 20% en elprimer año y 10% a partir del segundo año.

• Con relación al IVA cuya tasa era del 10%, se extendió la base y seredujo la tasa para medicamentos y artículos de la canastafamiliar al 5%.

0

500

1000

1500

2000

2500

3000

35001

99

2

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

15

Impuesto a la Renta EmpresarialEn miles de millones de G.

En el 2004 la recaudación del IRACIS aumentó en 49%. La reforma produjoun cambio en la tendencia generando un crecimiento promedio del 20% enel periodo 2004-2013 cuando durante el periodo 1992-2003 el promedio sesituaba en 16%.

16

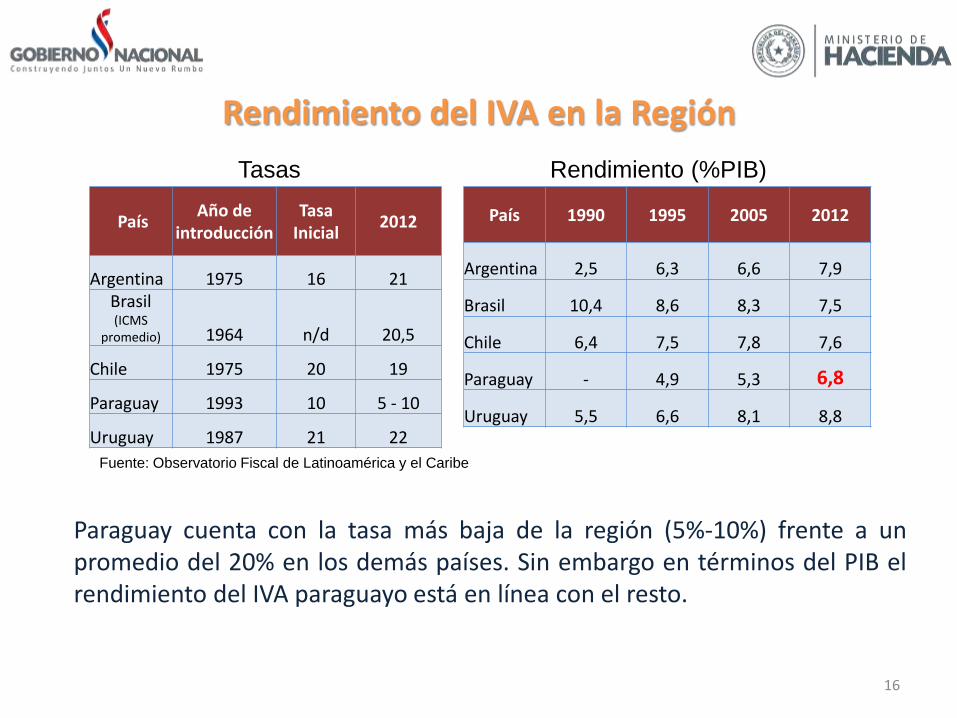

Rendimiento del IVA en la Región

País 1990 1995 2005 2012

Argentina 2,5 6,3 6,6 7,9

Brasil 10,4 8,6 8,3 7,5

Chile 6,4 7,5 7,8 7,6

Paraguay - 4,9 5,3 6,8

Uruguay 5,5 6,6 8,1 8,8

Fuente: Observatorio Fiscal de Latinoamérica y el Caribe

País Año de

introducciónTasa

Inicial2012

Argentina 1975 16 21Brasil (ICMS

promedio) 1964 n/d 20,5

Chile 1975 20 19

Paraguay 1993 10 5 - 10

Uruguay 1987 21 22

Tasas Rendimiento (%PIB)

Paraguay cuenta con la tasa más baja de la región (5%-10%) frente a unpromedio del 20% en los demás países. Sin embargo en términos del PIB elrendimiento del IVA paraguayo está en línea con el resto.

17

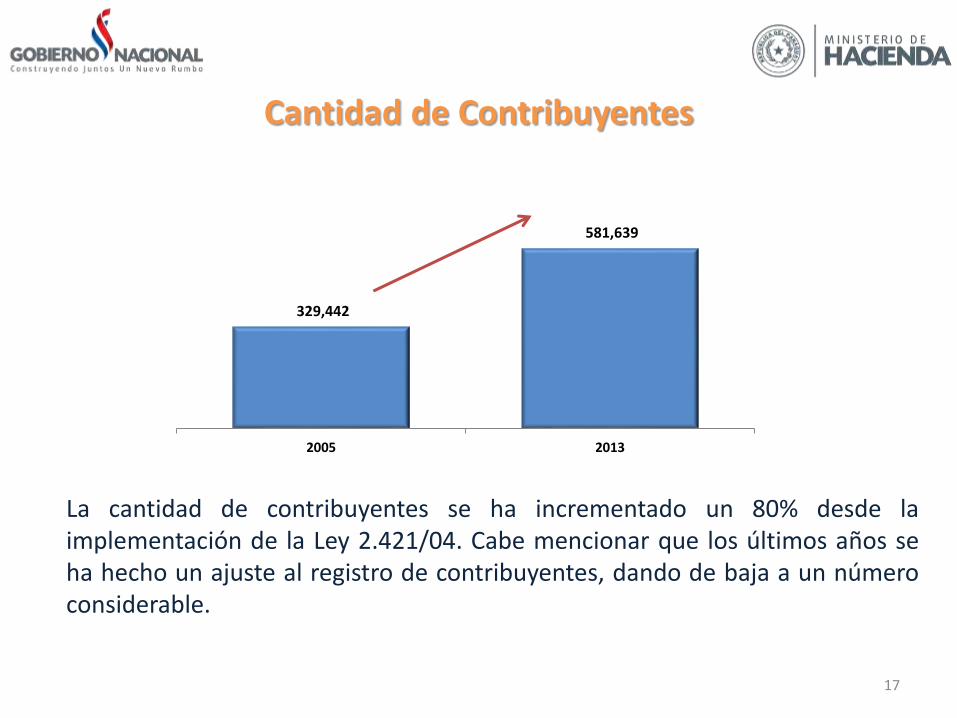

Cantidad de Contribuyentes

La cantidad de contribuyentes se ha incrementado un 80% desde laimplementación de la Ley 2.421/04. Cabe mencionar que los últimos años seha hecho un ajuste al registro de contribuyentes, dando de baja a un númeroconsiderable.

329,442

581,639

2005 2013

18

Reformas Tributarias Recientes

Ley 4673/12 «Que Modifica y Amplia el Impuesto a la Renta Del Servicio de Carácter

Personal»

Con esta Ley se puso en vigencia el Impuesto a la Renta Personal, que estaba en suspenso desde elaño 2004.

En estos primeros dos años de vigencia se ha logrado recaudar G. 81 mil millones de forma directa yse han inscripto más de 20 mil contribuyentes.

El objetivo principal de este impuesto es la formalización de la economía a través de una mayorcultura tributaria.

Ley 5061/13 «Que Modifica Aspectos del Impuesto a la Renta Agropecuaria y del IVA»

Esta Ley tuvo como principal objetivo el cambio en el sistema de liquidación del Impuesto a la RentaAgropecuaria y la incorporación de los productos primarios como aspectos gravados por el IVA.

Con esta reforma se pretende mejorar la eficiencia en la recaudación de este sector de la economía,que con el sistema anterior ha tenido un discreto comportamiento, representando apenas un 0,05%del PIB en términos del IRAGRO.

19

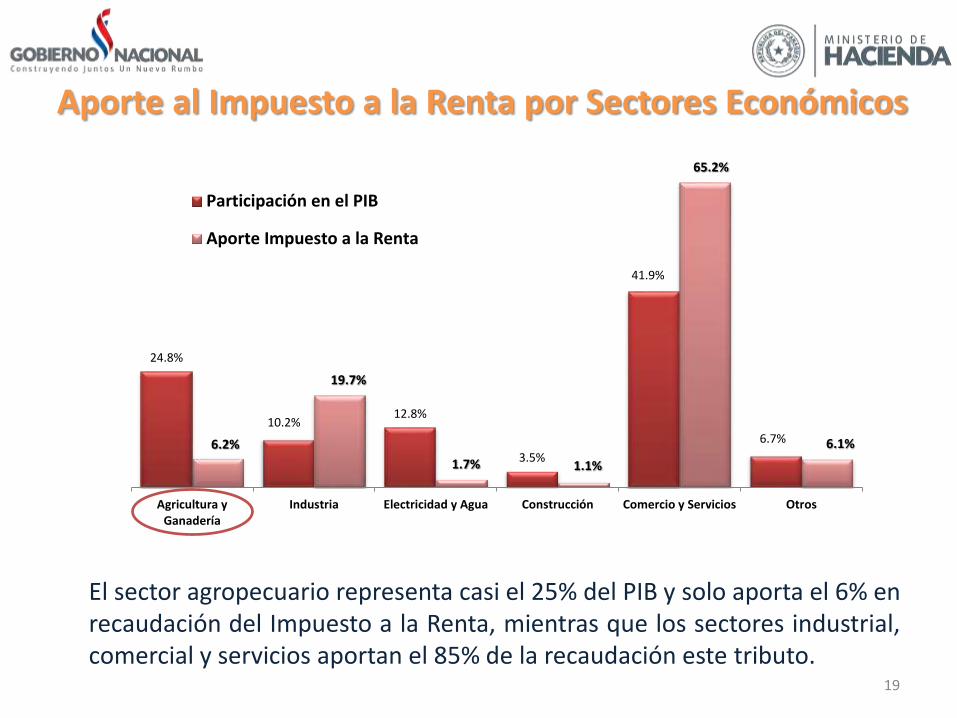

Aporte al Impuesto a la Renta por Sectores Económicos

24.8%

10.2%12.8%

3.5%

41.9%

6.7%6.2%

19.7%

1.7% 1.1%

65.2%

6.1%

Agricultura yGanadería

Industria Electricidad y Agua Construcción Comercio y Servicios Otros

Participación en el PIB

Aporte Impuesto a la Renta

El sector agropecuario representa casi el 25% del PIB y solo aporta el 6% enrecaudación del Impuesto a la Renta, mientras que los sectores industrial,comercial y servicios aportan el 85% de la recaudación este tributo.

20

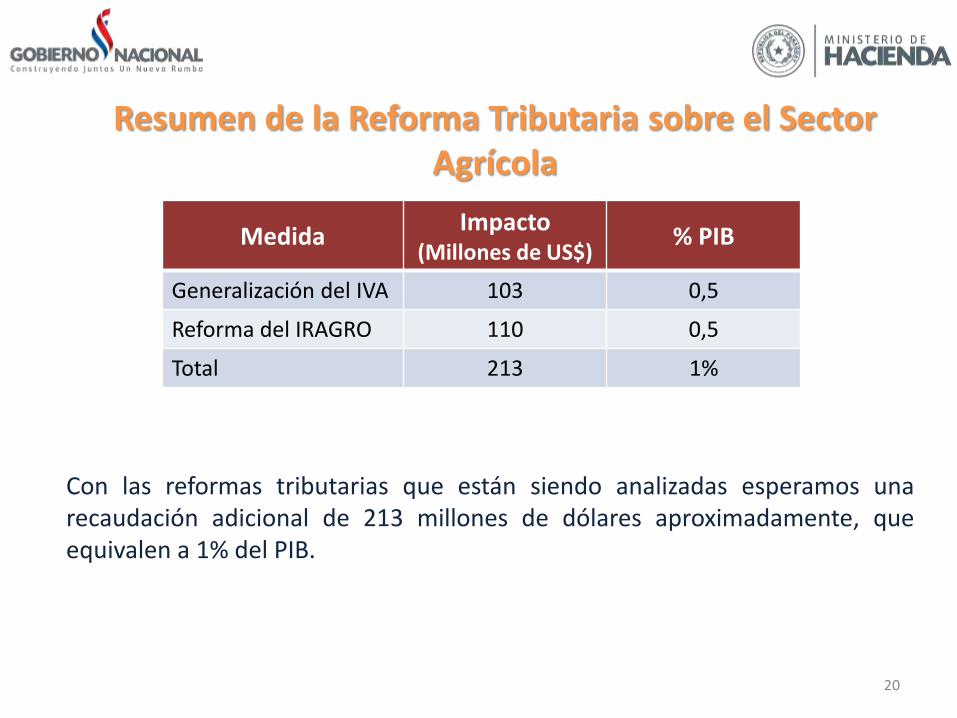

Resumen de la Reforma Tributaria sobre el Sector Agrícola

MedidaImpacto

(Millones de US$)% PIB

Generalización del IVA 103 0,5

Reforma del IRAGRO 110 0,5

Total 213 1%

Con las reformas tributarias que están siendo analizadas esperamos unarecaudación adicional de 213 millones de dólares aproximadamente, queequivalen a 1% del PIB.

21

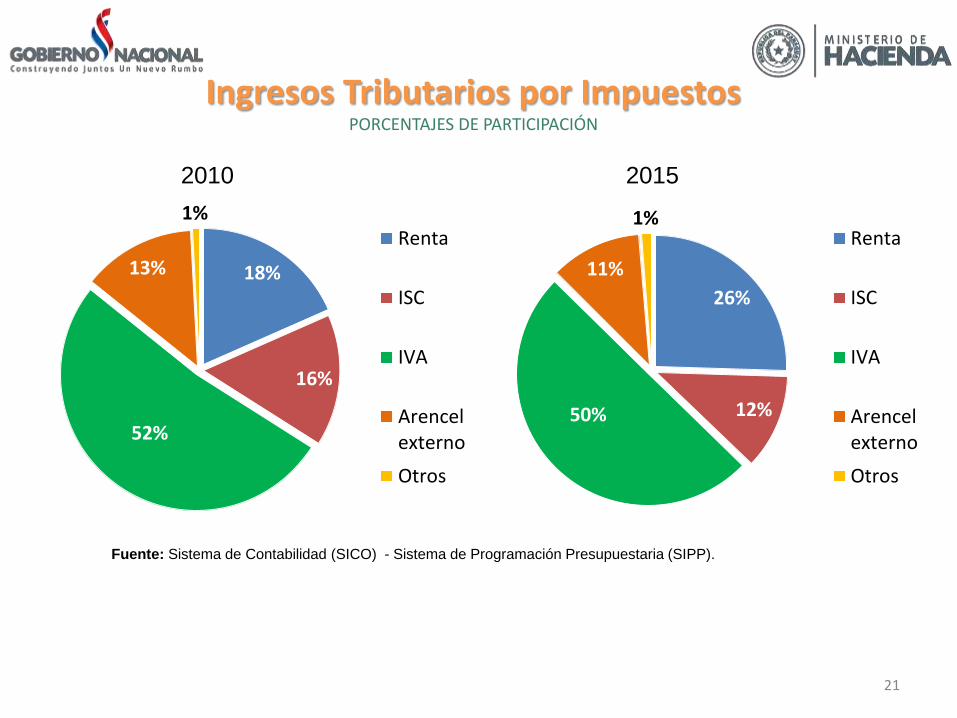

Ingresos Tributarios por ImpuestosPORCENTAJES DE PARTICIPACIÓN

Fuente: Sistema de Contabilidad (SICO) - Sistema de Programación Presupuestaria (SIPP).

26%

12%50%

11%

1%Renta

ISC

IVA

Arencelexterno

Otros

18%

16%

52%

13%

1%Renta

ISC

IVA

Arencelexterno

Otros

2010 2015

2010 2015

22

Perspectivas de Inversión y Desarrollo

- Lucha contra la Pobreza

- Crecimiento Económico Inclusivo

- Inserción del Paraguay en el Mundo

Infraestructura

Protección Social

Capacidad Institucional

Desarrollo Productivo

Estrategia para el Desarrollo

•Asistencia Técnica•Banca Publica•Innovación Tecnológica• Incentivo a cadenas de

valor con PyMEs

•Implementación Apps• Leyes de Fomento a las

inversiones• Financiamiento para

obras públicas

• Mejora de la oferta laboral (calidad y cantidad)

• Acceso a Servicios Sociales• Transferencias

Condicionadas• Subsidios más focalizados

•Monitoreo y Evaluación de Proyectos•Administración financiera

del Estado•Mejora de la imagen del

Paraguay

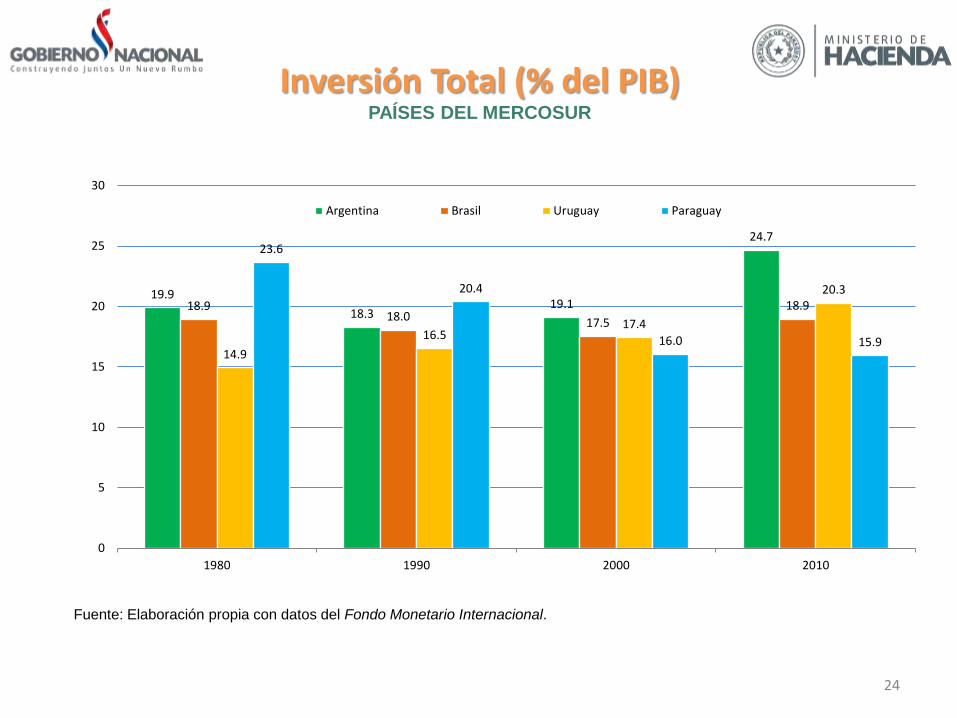

ESTABILIDAD MACROECONÓMICA

Fuente: Elaboración propia con datos del Fondo Monetario Internacional.

19.9

18.319.1

24.7

18.918.0 17.5

18.9

14.9

16.517.4

20.3

23.6

20.4

16.0 15.9

0

5

10

15

20

25

30

1980 1990 2000 2010

Argentina Brasil Uruguay Paraguay

Inversión Total (% del PIB)PAÍSES DEL MERCOSUR

24

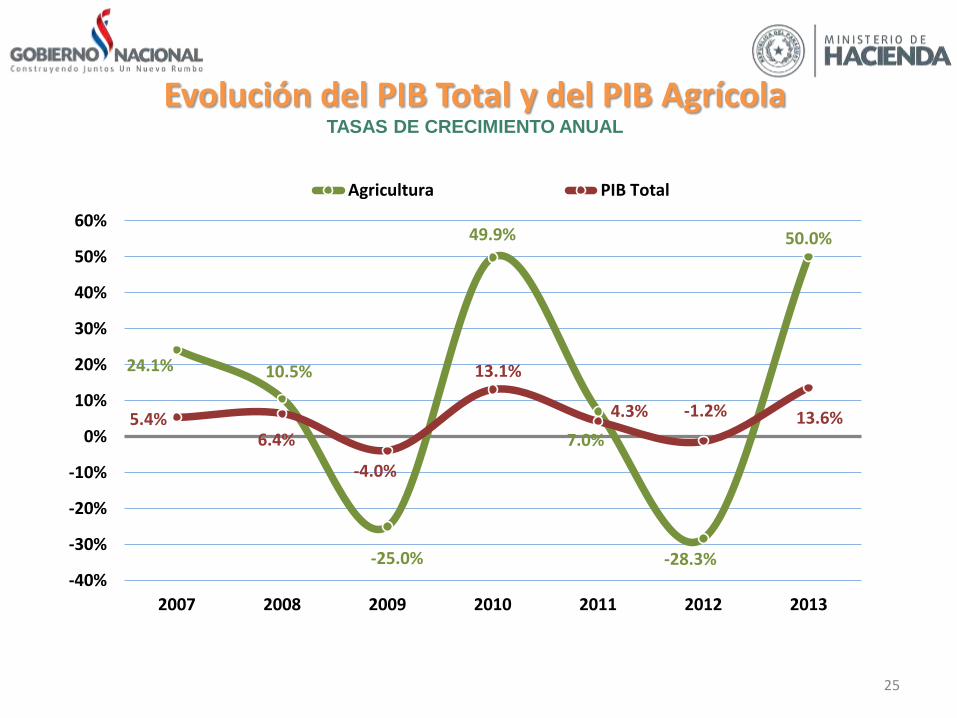

Evolución del PIB Total y del PIB AgrícolaTASAS DE CRECIMIENTO ANUAL

24.1% 10.5%

-25.0%

49.9%

7.0%

-28.3%

50.0%

5.4%6.4%

-4.0%

13.1%

4.3% -1.2% 13.6%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2007 2008 2009 2010 2011 2012 2013

Agricultura PIB Total

25

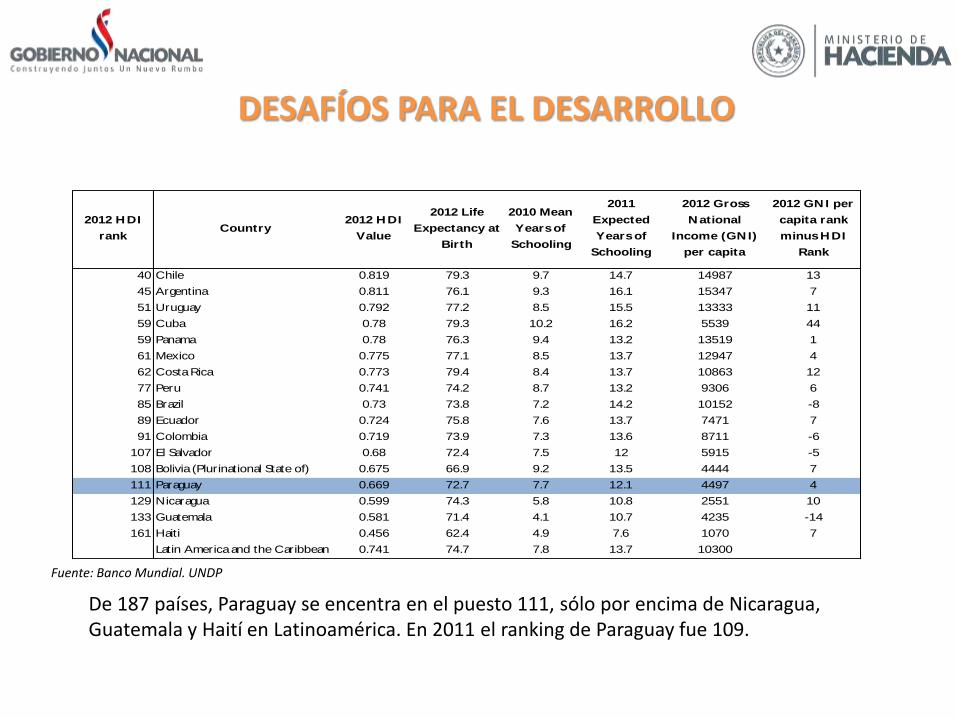

DESAFÍOS PARA EL DESARROLLO

Fuente: Banco Mundial. UNDP

2012 H DI

rankCountry

2012 H DI

Value

2012 Life

Expectancy at

Birth

2010 Mean

Years of

Schooling

2011

Expected

Years of

Schooling

2012 Gross

N ational

Income (GN I)

per capita

2012 GN I per

capita rank

minus H DI

Rank

40 Chile 0.819 79.3 9.7 14.7 14987 13

45 Argentina 0.811 76.1 9.3 16.1 15347 7

51 Uruguay 0.792 77.2 8.5 15.5 13333 11

59 Cuba 0.78 79.3 10.2 16.2 5539 44

59 Panama 0.78 76.3 9.4 13.2 13519 1

61 Mexico 0.775 77.1 8.5 13.7 12947 4

62 Costa Rica 0.773 79.4 8.4 13.7 10863 12

77 Peru 0.741 74.2 8.7 13.2 9306 6

85 Brazil 0.73 73.8 7.2 14.2 10152 -8

89 Ecuador 0.724 75.8 7.6 13.7 7471 7

91 Colombia 0.719 73.9 7.3 13.6 8711 -6

107 El Salvador 0.68 72.4 7.5 12 5915 -5

108 Bolivia (Plurinational State of) 0.675 66.9 9.2 13.5 4444 7

111 Paraguay 0.669 72.7 7.7 12.1 4497 4

129 Nicaragua 0.599 74.3 5.8 10.8 2551 10

133 Guatemala 0.581 71.4 4.1 10.7 4235 -14

161 Haiti 0.456 62.4 4.9 7.6 1070 7

Latin America and the Caribbean 0.741 74.7 7.8 13.7 10300

De 187 países, Paraguay se encentra en el puesto 111, sólo por encima de Nicaragua, Guatemala y Haití en Latinoamérica. En 2011 el ranking de Paraguay fue 109.

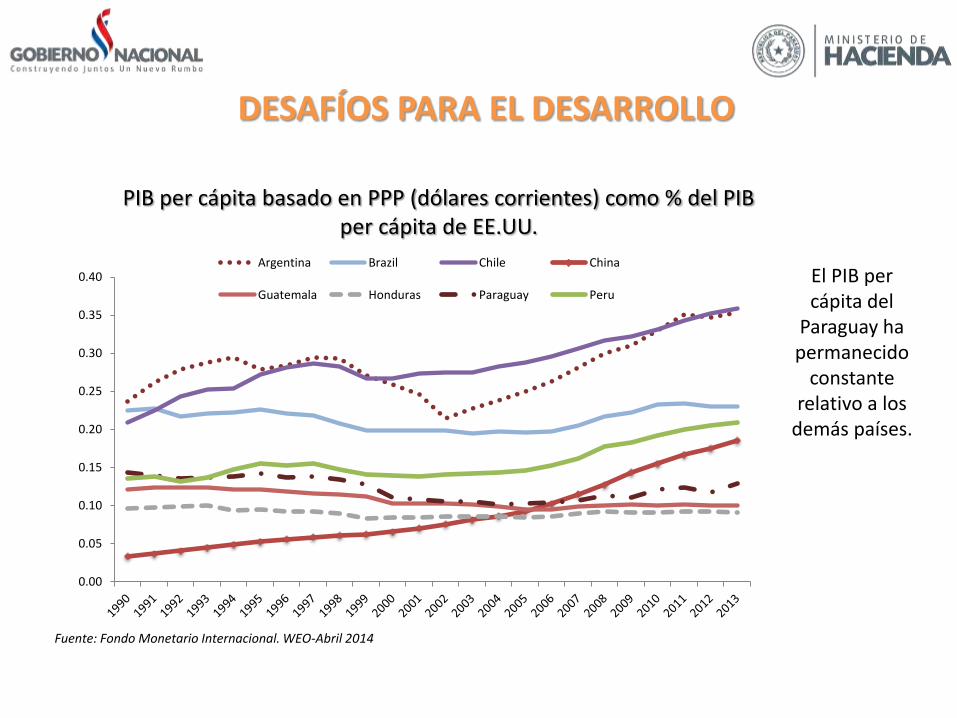

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40Argentina Brazil Chile China

Guatemala Honduras Paraguay Peru

Fuente: Fondo Monetario Internacional. WEO-Abril 2014

PIB per cápita basado en PPP (dólares corrientes) como % del PIB per cápita de EE.UU.

El PIB per cápita del

Paraguay ha permanecido

constante relativo a los

demás países.

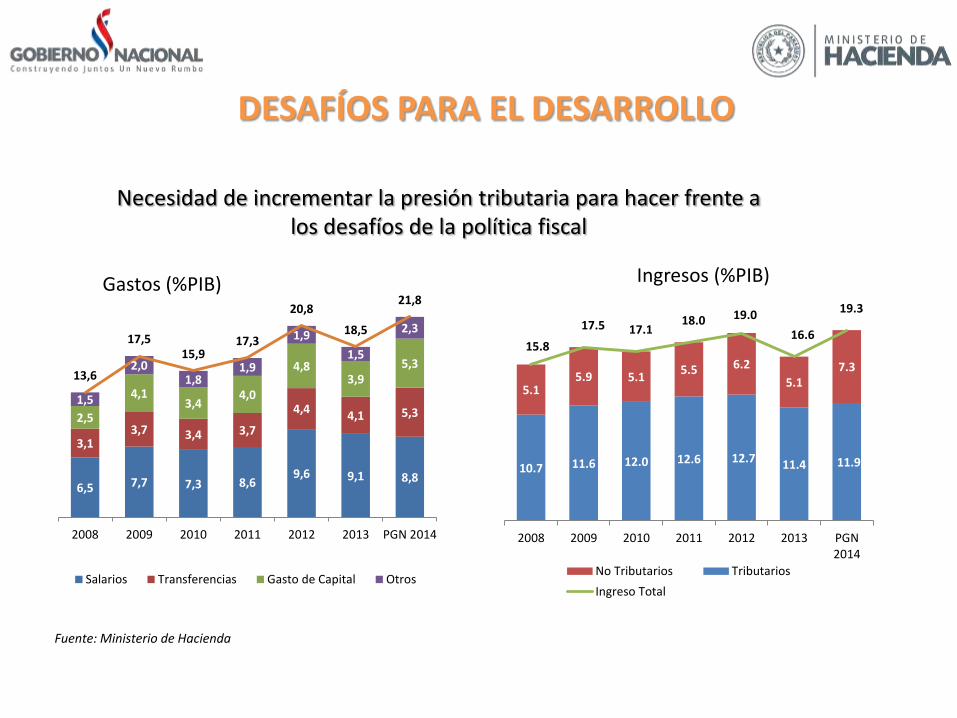

DESAFÍOS PARA EL DESARROLLO

Fuente: Ministerio de Hacienda

Necesidad de incrementar la presión tributaria para hacer frente a los desafíos de la política fiscal

6,5 7,7 7,3 8,69,6 9,1 8,8

3,13,7 3,4 3,7

4,44,1 5,32,5

4,13,4

4,0

4,83,9

5,3

1,5

2,01,8

1,9

1,9

1,5

2,3

13,6

17,515,9

17,3

20,8

18,5

21,8

2008 2009 2010 2011 2012 2013 PGN 2014

Salarios Transferencias Gasto de Capital Otros

Gastos (%PIB)

10.7 11.6 12.0 12.6 12.7 11.4 11.9

5.15.9 5.1

5.5 6.2

5.17.3

15.8

17.5 17.118.0 19.0

16.6

19.3

2008 2009 2010 2011 2012 2013 PGN2014

No Tributarios Tributarios

Ingreso Total

Ingresos (%PIB)

DESAFÍOS PARA EL DESARROLLO

29

• El sistema tributario paraguayo descansa principalmente en la tributaciónindirecta. Así mismo, casi el 50% de la recaudación sigue dependiendo delcomercio exterior.

• La Presión Tributaria de Paraguay (12% promedio) no es suficiente para hacerfrente a las necesidades de inversión, tanto en infraestructura como en lossectores sociales. El desafío en la política tributaria en el mediano plazo es seguiravanzando en la formalización de la economía y en la mejora de la eficiencia delos impuestos sobre la renta.

• La reciente reforma realizada a la tributación del Sector Agropecuario apunta auna mayor justicia tributaria y al aumento en la recaudación de este tributo (1%del PIB adicional).

• El Paraguay requiere de una fuerte inversión en infraestructura en el medianoplazo, para reducir las brechas en sectores clave como la construcción decarreteras, puentes, agua y saneamiento, transmisión eléctrica y comunicacionesen general.

• La economía paraguaya presenta una alta volatilidad por su dependencia de laproducción primaria (soja-carne). El desafío de las políticas económicas es reduciresta volatilidad a través del fomento de una nueva matriz productiva queincorpora una diversificación sostenida de la producción y mayor inversiónpública y privada.

CONCLUSIONES:

30

MUCHAS GRACIAS

31

Recaudación Tributaria (US$ Millones)

VOLVER

825 885

1,117

1,395

1,984 1,854

2,407

3,148 3,137

3,444

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013