Embed Size (px)

Citation preview

I

I-1N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Info

rme

Trib

utar

io

Análisis del Tratamiento Tributariode los Instrumentos Financieros Derivados en

Mercados Reconocidos y No Reconocidos en laLegislación del Impuesto a la Renta

Los Instrumentos Financieros Derivados analizados por el Derecho financiero se incorporan en nuestra LegislaciónTributaria específicamente en la Ley del impuesto a la Renta, siendo relevante un análisis exhaustivo y detallado delas consecuencias e implicancias tributarias en los mercados reconocidos y no reconocidos respectivamente.

C o n t e n i d oC o n t e n i d oC o n t e n i d oC o n t e n i d oC o n t e n i d oAnálisis del Tratamiento Tributario de los Instrumentos Financieros Derivados en MercadosReconocidos y No Reconocidos en la Legislación del Impuesto a la Renta ............................ I-1

Incidencia en el Impuesto a la Renta por Préstamos en Moneda Nacional entre Partes noVinculadas ............................................................................................................................................... I-7

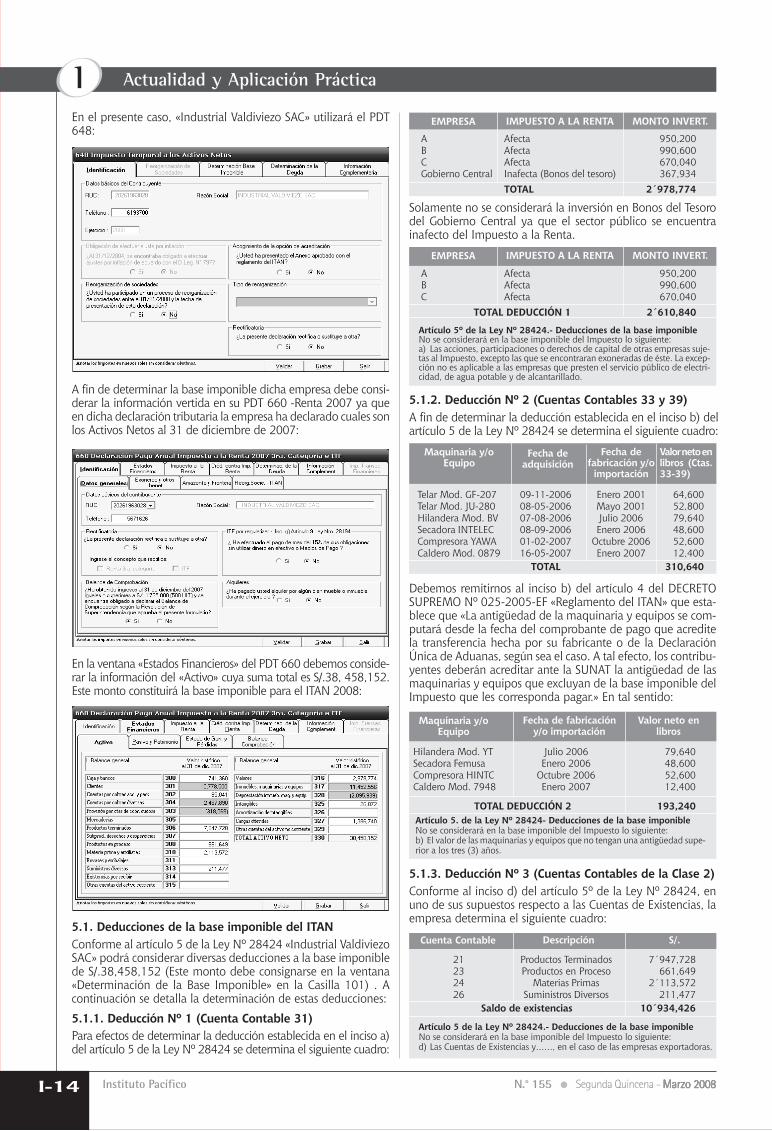

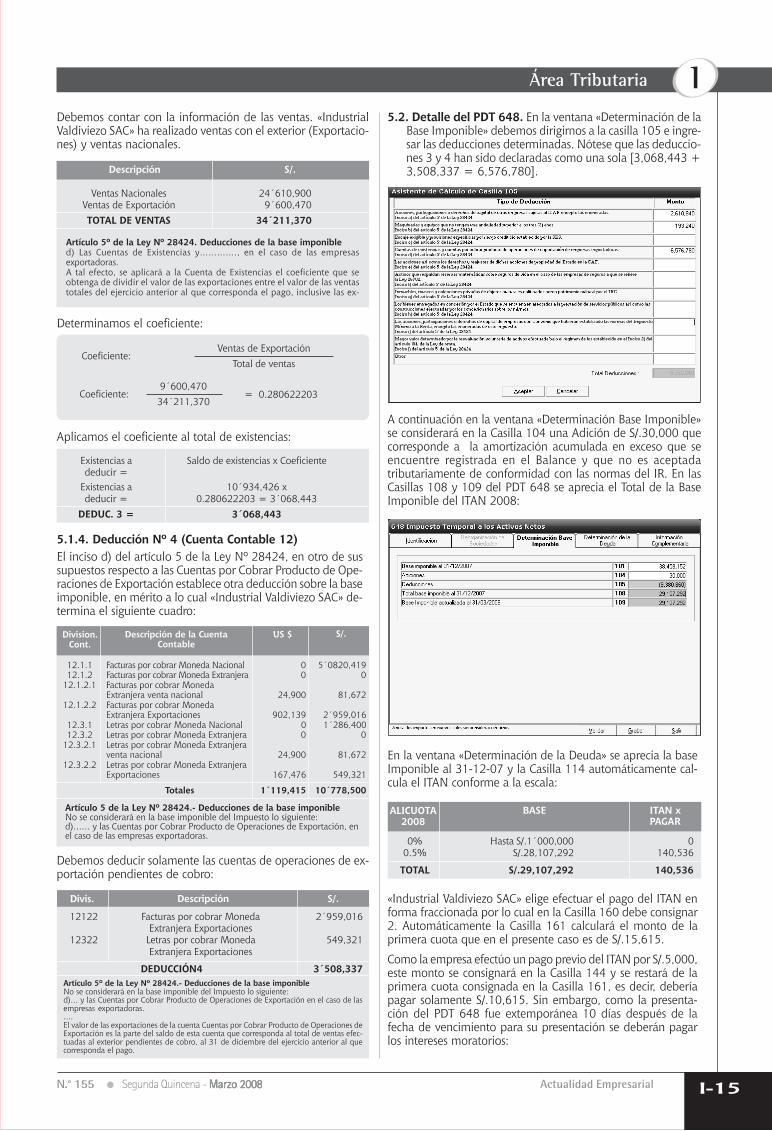

Impuesto Temporal a los Activos Netos 2008 ............................................................................... I-12

SUNAT exceptúa de la obligación de sustentar con guía de remisión el traslado de bienes desdeel Terminal Portuario del Callao hasta los terminales de almacenamiento ...................................... I-17

La cobranza coactiva en los precedentes administrativos del Tribunal Fiscal .................... I-18

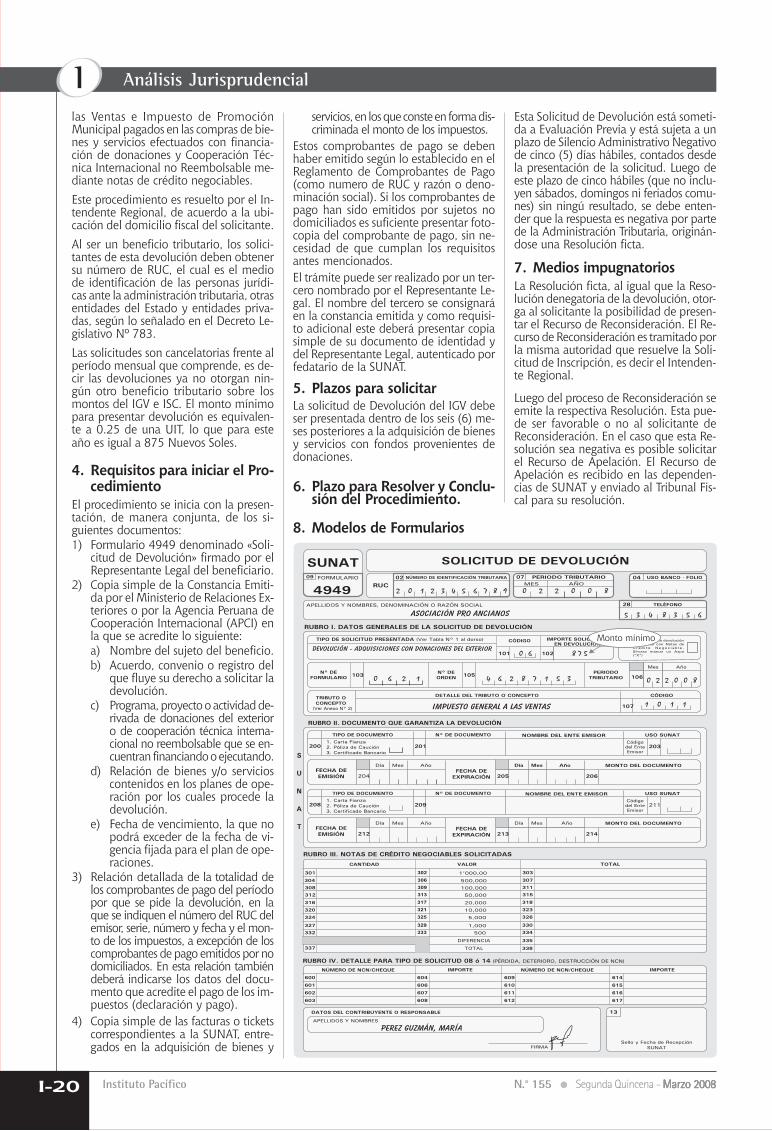

Devolución del IGV - Adquisiciones realizadas con Donaciones del exterior ................................ I-19

.................................................................................................................................................................. I-21

.................................................................................................................................................................. I-22

INFORME ESPECIALINFORME ESPECIALINFORME ESPECIALINFORME ESPECIALINFORME ESPECIAL

ACTUALIDAD YACTUALIDAD YACTUALIDAD YACTUALIDAD YACTUALIDAD YAPLICACIÓN PRÁCTICAAPLICACIÓN PRÁCTICAAPLICACIÓN PRÁCTICAAPLICACIÓN PRÁCTICAAPLICACIÓN PRÁCTICA

LEGISLACIÓN COMENTLEGISLACIÓN COMENTLEGISLACIÓN COMENTLEGISLACIÓN COMENTLEGISLACIÓN COMENTADAADAADAADAADA

PREGUNTPREGUNTPREGUNTPREGUNTPREGUNTAS Y RESPUESTAS Y RESPUESTAS Y RESPUESTAS Y RESPUESTAS Y RESPUESTASASASASAS

INDICADORES TRIBUTINDICADORES TRIBUTINDICADORES TRIBUTINDICADORES TRIBUTINDICADORES TRIBUTARIOSARIOSARIOSARIOSARIOS

ANÁLISIS JURISPRUDENCIALANÁLISIS JURISPRUDENCIALANÁLISIS JURISPRUDENCIALANÁLISIS JURISPRUDENCIALANÁLISIS JURISPRUDENCIAL

1. IntroducciónComo sabemos, los Instrumentos finan-cieros derivados en base a la legislacióndel Impuesto a la Renta, son contratosque involucran a contratantes que ocu-pan posiciones de compra o de venta ycuyo valor deriva del movimiento en elprecio o valor de un elemento subyacenteque le da origen. Para ello, no se requierede una inversión neta inicial, o en todocaso dicha inversión suele ser por un montomínimo y se liquidan en una fecha prede-terminada por las partes. Entre los princi-pales instrumentos financieros de acuerdoa las prácticas financieras usuales en el mer-cado se tienen; a los contratos forward,contratos de futuros, contratos de opción,swaps financieros, la combinación de losanteriormente mencionados así comootros híbridos financieros. Estos instrumen-tos se clasifican como instrumentos desti-nados a fines de cobertura y aquellos queno son destinados a dicho fin, en base a lamedición de eficacia regulada por el Regla-mento de la Ley del Impuesto a la Renta;excluyendo de dicho análisis a los instru-mentos financieros derivados celebradospor empresas del Sistema Financiero. Asímismo, se incluye dentro de esta clasifi-cación a los instrumentos financieros de-rivados celebrados en mercados recono-cidos de naturaleza igual o similar; porlo cual resulta de suma importancia ana-

lizar estos instrumentos debido a que lasoperaciones de mayor envergadura quese dan tanto en el mercado nacional comointernacional fluyen dentro de estos mer-cados reconocidos; por lo cual merece undesarrollo detallado tal como lo expone-mos a continuación.

2. Ámbito de AplicaciónLa incorporación de los instrumentos fi-nancieros derivados a través de la nor-mativa del Impuesto a la Renta y actual-mente en la modificación de su reglamen-to ha generado el análisis detallado y ex-haustivo de la clasificación de estos ins-trumentos a fin de determinar lasimplicancias tributarias en la imputaciónde gastos, ganancias o pérdidas y la de-terminación de la existencia de renta gra-vada de ser el caso.

3. Principales Instrumentos Fi-nancieros Derivados

Dentro de los Instrumentos FinancierosDerivados más conocidos dentro del Dere-cho Financiero, tenemos a los siguientes:

3.1 Contratos Forward1:Este contrato es el más sencillo de todoslos instrumentos financieros derivados

existentes para la gestión del riesgo finan-ciero. Mediante este contrato, el titularse compromete a comprar un activo a unprecio determinado a un plazo futuro, in-dependientemente de cual sea al final deeste período el precio del mercado de esteactivo.

Así el titular del forward deberá adquirir-lo al precio pactado. En caso que el pre-cio del activo sea mayor, el titular habráobtenido una ganancia; en caso contra-rio será una pérdida. Es de esta maneracomo se logra cubrir el riesgo y eliminarla incertidumbre de lo que costará el ac-tivo en un futuro. Este contrato es similaral de opción de compra, con la diferen-cia que en este contrato el titular puededesistir de la oferta; es decir no está obli-gado a comprar el activo en un plazo fu-turo; tiene la posibilidad de ejercitar o noel contrato según sea lo más convenien-te. Una ventaja del contrato forward; esque se puede concretar sin efectuar nin-gún pago inicial2.

3.2 Casuística:La empresa KMC requiere exportar den-tro de 60 días un embarque por un valorde US$ 3 millones de Dólares. Con el fin deeliminar la volatilidad del tipo de cambio

1. Villacorta Cavero, Armando. «Productos y Servicios Financieros- Ope-raciones Bancarias», Instituto Pacífico, Lima, 2006, página 53.

2. Denominado en el Derecho Financiero, como valor neto nulo en elmomento de su creación.

PROCEDIMIENTPROCEDIMIENTPROCEDIMIENTPROCEDIMIENTPROCEDIMIENTO TRIBUTO TRIBUTO TRIBUTO TRIBUTO TRIBUTARIOARIOARIOARIOARIO

Instituto Pacífico N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

Informe TributarioI

I-2

3. Villacorta Cavero, Armando. «Productos y Servicios Financieros- Ope-raciones Bancarias», Instituto Pacífico, Lima, 2006, página 54.

contrata con su banco un contrato forwardde tipo de cambio del dólar a S/. 2.80 paravenderlo dentro de 60 días a un preciode S/. 8 400 000 (Ocho Millones Cua-trocientos Mil) Nuevos Soles. Transcurridoel plazo de 60 días KMC se verá obligada avender US $ 3 millones de dólares al tipode cambio preestablecido en el contrato.

Ahora, suponiendo que transcurridos los60 días el tipo de cambio spot se fija enS/. 3 por US$. En esta situación KMC de-jaría de ganar S/. 600 000 (diferencia en-tre S/. 9 000 000 - S/.8 400 000). Por elcontrario si transcurridos los 60 días eltipo de cambio se fija en S/. 2.6 KMC ha-brá evitado perder S/. 200 000 (la diferen-cia entre S/. 7 800 000 - S/. 8 400 000).Fuera de las situaciones planteadas elhecho es que al contratar el forward, seeliminó el riesgo del tipo de cambio yKMC pudo proyectar su costo consideran-do S/. 2.80 por US $, cumpliendo así elobjetivo de conocer con certeza los flujosfuturos de caja.

3.3 Contrato de futuros3

Es un acuerdo contractual firme entre uncomprador y un vendedor respecto de unactivo específico en una fecha determi-nada del futuro. El precio del contratovariará según el mercado, pero quedaconcretado cuando se cierra la operación.El contrato tiene un modelo estándar paraque ambas partes sepan exactamente cuáles el objeto de la operación.

3.4 Tipos1. Los contratos de futuros de materias

primas tales como: metales, produc-tos blandos, cereales y semillasoleaginosas y energía.

2. Los contratos de futuros financierosde interés, precios de obligaciones pú-blicas, cambio de divisas, índice deacciones, valor de la moneda en unfuturo.Aunque ambos contratos son simila-res, la diferencia se basa en el méto-do de cotización de precios y las con-diciones de entrega y pago que va-rían según el objeto del contrato.

3.5 SimilitudesLos contratos forward y de futuros con-sisten en que ambas partes contractualesestán de acuerdo en negociar un deter-minado activo financiero a un precio pre-fijado y establecido a una fecha determi-nada. Consolidado el contrato, una de laspartes; el comprador está obligado a ad-quirir el activo financiero, mientras quela otra parte está obligado a venderlo. Acontinuación presentamos las similitudesy diferencias de estos tipos de Instrumen-tos Financieros Derivados siendo la dife-

rencia más elemental: que el primero senegocia en mercados organizados y el

contrato forward en mercados no orga-nizados o no reconocidos.

Diferencias entre el contrato forward y contrato de futuro financiero

Contratos Futuros Financieros Contratos Forward

1. Contrato estandarizado.

2. Se negocian a través de la Cámara de Com-pensación del Mercado.

3. Otorgan la posibilidad de abandonar una po-sición realizando una operación contraria a larealizada.

4. Existe un mercado secundario, pueden ser ne-gociados en la bolsa de valores.

5. Carece de relevancia la entrega del activo sub-yacente.

6. No existe riesgo por la falta de pago.

7. Se requiere el pago de una garantía

8. Mercado Líquido

9. Cotizan en bolsa; es decir mercados estableci-dos, organizados, regulados por autoridades ymecanismos de autorregulación.

1. Contrato elaborado a medida.

2. Es negociado de manera privada en aplicaciónde la autonomía de la libertad de contratar.

3. No existe la posibilidad de abandonar unaposición, en caso de hacerlo el contratodeviene en Nulo.

4. No existe mercado secundario.

5. La entrega del activo subyacente, es inheren-te a la operación por lo tanto es de carácteresencial e importante.

6. Existe el riesgo por la falta de pago, por loque se requiere la evaluación del riesgo.

7. No requiere garantía, no existe.

8. La liquidez del mercado es limitada.

9. Se cotizan Over the Counter (OTC) es decirmercados cuya organización depende delos participantes al momento de hacer laoperación.

4. Ibid, página 55.

5. Denominado también tasa variable de acuerdo a las condiciones pac-tadas o en función al valor de un activo subyacente.

6. Soufi, Samer. «Los Mercados de Futuros y Opciones - Estrategiaspara ganar», Ediciones Pirámide, Madrid, 1995, página 27-35.

3.6 Swaps4:Es un contrato de intercambio de flujosde efectivo periódicos entre dos partes.En este sentido, se trata de un préstamocon respaldo donde dos compañíasintercambian préstamos en dos distintasmonedas. A manera de ejemplo: unacompañía alemana presta euros por sieteaños a una empresa norteamericana a unatasa del 7%. A su vez, la compañía nor-teamericana presta a la compañíabrasilera un cantidad equivalente en dó-lares a una tasa del 12% con el mismoprograma. En consecuencia, ambas com-pañías han intercambiado el principal ylos respectivos pagos de intereses. Estetipo de operación es un contrato a futurode monedas a largo plazo.

3.7 Tipos de swaps:

3.7.1 Swap de divisasEs similar a un préstamo con garantía. Con-siste en un intercambio de pasivos en dosmonedas diferentes, pero estructuradocomo una sola operación. Es muy utilizadopara manejar el riesgo cambiario a largoplazo. A manera de ejemplo: la empresaperuana SBC que tiene una deuda en solespuede contratar un swap de divisas paracambiarla por una deuda en dólares en casoconsidere que exista una caída del dólar enun largo plazo. En algunos casos sólo seintercambian los cupones de intereses másno los pagos de la deuda principal.

3.7.2 Swap de tasa de interés:Consiste en el intercambio de pasivos dela misma moneda pero basado en distin-

tas tasas de interés. El swap más usual esel swap en dólares que incluyen una tasade interés fija y una flotante5. La tasa flo-tante más usual es la tasa LIBOR. En otroscasos utilizan dos tasas flotantes llama-dos swap con tasa base. En estos swapsno se intercambia la deuda principal, esdecir en este caso se incluye la mismamoneda y se le aplica la misma tasa deinterés pactada en un inicio.

3.7.3 Swap de tasa de interés y divisas:Consiste en el intercambio de pasivos endos distintas monedas, una con una tasafija de interés aplicada y la otra con unatasa de interés flotante. Por ejemplo: unacompañía minera canadiense decideintercambiar una deuda en dólares cana-dienses a 7 años a una tasa fija de interésdel 9% por otra deuda en euros con latasa LIBOR (tasa flotante) a 1 año. Esteswap resulta de la combinación de los dosswaps analizados anteriormente.

3.8Contratos de Opción6

En este tipo de contrato nuevamente secontraen obligaciones; como la de com-prar un cierto activo financiero que pue-de ser: un tipo de interés, una divisa, uncommodity, etc. Una opción es el dere-cho a comprar o vender un activo en unafecha futura a un precio prefijado. Si bienel concepto es sencillo, en términos fi-nancieros y tributarios resulta complica-do debido a la diversidad de posibilida-des que tiene el inversionista. Usualmen-

I-3N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Área Tributaria Ite, el inversionista tiene sólo dos posibili-dades: comprar cuando algo le gusta yvender cuando no le es atractivo; en cam-bio en el universo del mercado de lasopciones el inversionista tiene millones deposibilidades y estrategias, combinandocontratos, serie, fecha de vencimiento delas opciones de compra y venta.

3.9 Tipos de OpcionesExisten dos tipos de opciones:

3.9.1 Calls:Denominados opciones de compra por-que dan derecho a comprar el activo sub-yacente en la fecha de vencimiento delos contratos a un precio determinado,previamente.

3.9.2 Puts:Denominados opciones de venta porquedan derecho a vender el activo subya-cente en la fecha de vencimiento de loscontratos a un precio determinado pre-viamente.

3.10 SimilitudesEn ambos casos; el derecho de opciónpuede o no ejercerse. Estos instrumentostienen un valor en el mercado, denomi-nado prima de la opción7. Así mismo, am-bos tienen una fecha de vencimiento de-terminada y un tamaño de contrato es-tandarizado. Así mismo como en el casode los futuros, la opción está definidasobre un determinado activo llamado elactivo subyacente. En ambas situaciones,como su nombre lo indica son contratosde opción, es decir se otorga el derechomás no la obligación. Una vez vencido elplazo, tanto el comprador como el ven-dedor en base a un análisis de costo-be-neficio determinará si le conviene ejercerel derecho de opción de no ser positivo,no ejercerá tal derecho; y la opción ven-cería sin ningún valor. El riesgo se concre-tará en el valor pagado de la prima.

Las opciones se negocian en un mercadonegociado; da la posibilidad de que sustitulares puedan transferir dichas opcio-nes a un tercero antes de su vencimiento.En consecuencia, la compra de un call oun put puede generar una ganancia o unapérdida para la empresa. Así, como setrata de una opción, la Cámara abonaautomáticamente a su titular el beneficioque éste obtendría si pudiese comprar ovender este activo subyacente al preciode ejercicio en dicha opción.

Las opciones se pueden vender y en esesentido, el vendedor deberá abonar alcomprador el monto que contiene el be-neficio que resultase del ejercicio de laopción en caso que en la fecha de venci-

7. Este monto representa el costo que debe pagar el comprador paraadquirir dicha opción y el ingreso que recibe el vendedor por contra-partida.

miento dicho ejercicio resulte ventajoso.Por ello, a fin de asegurar dicho pago,tendrá que abonar una garantía frente aeste eventual y positivo suceso. La opciónsiempre tendrá un valor intrínseco y tem-poral. El valor intrínseco es el beneficioque obtendría el inversor si el día de hoyejerciera la opción de adquirirlo o vender-lo y el valor temporal es la diferencia encaso se ejerza la opción en un tiempo pos-terior entre el valor de la prima y el valora la fecha de vencimiento del plazo parael ejercicio de la opción. Los contratos deopción, se reconocerán como activos ypasivos cuando el tenedor y el emisor seconviertan en parte del contrato.

Al respecto cabe precisar, que las transac-ciones futuras planeadas, independiente-mente de la probabilidad de ocurrencia,no son activos ni pasivos porque la enti-dad no se ha convertido en parte del con-trato correspondiente.

4. Instrumentos Financieros De-rivados analizados por nues-tra Legislación Tributaria

Nuestra legislación tributaria analiza estosinstrumentos en los numerales 3, 4, 5 y23 de la 52 Disposición Final y Transitoriadel Texto Único Ordenado de la Ley delImpuesto a la Renta y define los contratosforward, de futuros y de opción respecti-vamente bajo los siguientes términos:

Contrato forward:Contrato forward:Contrato forward:Contrato forward:Contrato forward: Es un acuerdo que se es-tructura en función a los requerimientos es-pecíficos de las partes contratantes para com-prar o vender un elemento subyacente enuna fecha futura y a un precio previamentepactado. No es un contrato estandarizado yno se negocia en mecanismos centralizadosde negociación.Contrato de futuros:Contrato de futuros:Contrato de futuros:Contrato de futuros:Contrato de futuros: Es un acuerdo que tieneestandarizado su importe, objeto y fecha devencimiento, por el cual el comprador seobliga a adquirir un elemento subyacente yel vendedor a transferirlo por un precio pac-tado, en una fecha futura. Es negociado enun mecanismo centralizado y se encuentrasujeto a procedimientos bursátiles de com-pensación y liquidación diaria que garanti-zan el cumplimiento de las obligaciones delas partes contratantes.Contrato de opción:Contrato de opción:Contrato de opción:Contrato de opción:Contrato de opción: Es un acuerdo que, cele-brado en un mecanismo centralizado de ne-gociación, tiene estandarizado su importe,objeto y precio de ejercicio así como una fe-cha de ejercicio. Su objeto consiste en que eltenedor de la opción, mediante el pago deuna prima, adquiere el derecho de compraro de vender el elemento subyacente a unprecio pactado en una fecha futura; mien-tras que el suscriptor de la opción se obliga avender o comprar, respectivamente, el mis-mo bien al precio fijado en el contrato.Swaps financieros:Swaps financieros:Swaps financieros:Swaps financieros:Swaps financieros: Contratos de permuta fi-nanciera mediante los cuales se efectúa elintercambio periódico de flujos de dinerocalculados en función de la aplicación de unatasa o índice sobre una cantidad nocional obase de referencia.

Artículo 2°-B.- Instrumentos Financieros De-Artículo 2°-B.- Instrumentos Financieros De-Artículo 2°-B.- Instrumentos Financieros De-Artículo 2°-B.- Instrumentos Financieros De-Artículo 2°-B.- Instrumentos Financieros De-rivados celebrados con fines de Intermediaciónrivados celebrados con fines de Intermediaciónrivados celebrados con fines de Intermediaciónrivados celebrados con fines de Intermediaciónrivados celebrados con fines de IntermediaciónFinancieraFinancieraFinancieraFinancieraFinancieraPara efecto de lo dispuesto en la Ley, se con-sidera que un instrumento financiero deriva-do ha sido celebrado con fines deintermediación financiera cuando una em-presa del Sistema Financiero lo celebra comoparte del desarrollo de sus actividades habi-tuales de captación y colocación de fondos,previstas en la Ley General del Sistema Fi-nanciero y del Sistema de Seguros y Orgáni-ca de la Superintendencia de Banca y Segu-ros - Ley N° 26702.

Habiendo analizado estos InstrumentosFinancieros desde la perspectiva comer-cial propia del Derecho Financiero, po-demos afirmar que nuestra legislacióntributaria adopta estos conceptos de ma-nera genérica pero considerando las ca-racterísticas importantes e inherentes pro-pia de estos contratos, por lo cual mu-chas posibilidades de contratación quecumplan con éstas características básicaspodrán ser considerados como Instrumen-tos Financieros Derivados para efectos tri-butarios sin entrar al detalle del análisisde la tipología contractual. De esta ma-nera la legislación tributaria resulta apli-cable a las diversas formas de contratar ylas diferentes estrategias propias del mer-cado de los derivados.

5. Clasificación de los IFD de acuer-do al Reglamento de la Ley delImpuesto a la Renta

De acuerdo a lo anteriormente expuesto,nuestra legislación a través de la modifi-cación del Reglamento de la Ley del Im-puesto a la Renta determinó la clasifica-ción de los Instrumentos Financieros Deri-vados en aquellos que son destinados afines de cobertura y aquellos que no enbase a la aplicación de la Ratio de Efica-cia. En ese sentido, los instrumentos finan-cieros que se someterán a la medición deeficacia serán aquellos que no se nego-cien en un mecanismo centralizado de ne-gociación así como los negociados en mer-cados reconocidos exceptuando los Instru-mentos Financieros Derivados celebradoscon fines de intermediación financiera; loscuales se rigen por sus propias reglas.

A fin de comprender la naturaleza de cadauno de los instrumentos anteriormentemencionados, procederemos analizar laclasificación incorporada por los artículo3 y 4 del Decreto Supremo Nº 219-2007-EF respecto a los instrumentos financie-ros derivados con fines de intermediaciónfinanciera y los celebrados en mercadosreconocidos-Subyacente de naturalezaigual o similar. Así, el artículo 3 el citadodecreto incorpora el artículo 2- B al Re-glamento de la Ley del Impuesto a laRenta:

Instituto Pacífico N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

Informe TributarioI

I-4

No se considera que tienen fines deintermediación financiera los InstrumentosFinancieros Derivados celebrados por unaempresa del Sistema Financiero para elimi-nar, evitar o atenuar el riesgo de pasivos re-lacionados a la adquisición de activos fijos ode los activos no sujetos al riesgo crediticio aque se refiere el inciso h) del artículo 37 dela Ley o de los pasivos incurridos no relacio-nados a la actividad crediticia.

Artículo 2-C.- Instrumentos Financieros Deri-Artículo 2-C.- Instrumentos Financieros Deri-Artículo 2-C.- Instrumentos Financieros Deri-Artículo 2-C.- Instrumentos Financieros Deri-Artículo 2-C.- Instrumentos Financieros Deri-vados celebrados en Mercados Rvados celebrados en Mercados Rvados celebrados en Mercados Rvados celebrados en Mercados Rvados celebrados en Mercados ReconocidoseconocidoseconocidoseconocidoseconocidosLos Instrumentos Financieros Derivados cele-brados con empresas del Sistema Financieroreguladas por la Ley General del Sistema Fi-nanciero y del Sistema de Seguros y Orgánicade la Superintendencia de Banca y Seguros,Ley N° 26702, cuyo valor sea fijado tomandocomo referencia los precios o indicadores quesean de conocimiento público y publicados enun medio impreso o electrónico de amplia di-fusión, cuya fuente sea una autoridad públicao una institución reconocida y/o supervisadaen el mercado correspondiente, se entenderáncelebrados de la forma a la que se refiere el literalb) del citado numeral 14 de la quincuagésimasegunda disposición transitoria y final de la Ley.

Con respecto al riesgo crediticio, el artí-culo 37 inciso h) de la Ley del Impuesto ala Renta señala que tratándose de empre-sas del Sistema Financiero serán deducibleslas provisiones que, habiendo sido ordena-das por la Superintendencia de Banca ySeguros, sean autorizadas por el Ministeriode Economía y Finanzas, previa opinióntécnica de la SUNAT, que cumplan con-juntamente los siguientes requisitos:

1. Se trate de provisiones específicas.2. Se trate de provisiones que no for-

men parte del patrimonio efectivo.3. Se trate de provisiones vinculadas ex-

clusivamente a riesgos de crédito, cla-sificados en las categorías de proble-mas potenciales, deficientes, dudosasy pérdidas.

En ese sentido, se considera como ope-raciones sujetas a riesgo crediticio a lascolocaciones y las operaciones de arren-damiento financiero y aquellas que esta-blezca el reglamento. Por otro lado, en elcaso de Fideicomisos Bancarios y deTitulización integrados por créditos u ope-raciones de arrendamiento financiero enlos cuales los fideicomitentes son empre-sas comprendidas en el artículo 16 de laLey N° 26702,

Las provisiones serán deducibles para ladeterminación de la renta neta atribuible.Bajo esta lógica, serán deducibles las pro-visiones por cuentas por cobrar diversas,distintas a las señaladas en el presente in-ciso, las cuales se regirán por lo dispuestoen el inc. i) del citado artículo 37. Así mis-mo, el artículo 4 del D.S. Nº 219-2007-EFincorporó el artículo 2-C al Reglamento dela Ley del Impuesto a la Renta:

Al respecto, el presente reglamento de laLey del Impuesto a la Renta ha estableci-do que un Instrumento Financiero Deriva-do ha sido celebrado con fines deintermediación financiera cuando la em-presa del Sistema Financiero lo celebracomo parte del desarrollo de sus activida-des habituales de captación y colocaciónde fondos previstos en la ley del SistemaFinanciero aprobado por la Ley Nº 26702.

5. 1Concepto de Instrumento Financie-ro derivado con fines de interme-diación financiera

El artículo 11 de la Ley del Sistema Finan-ciero menciona las operaciones habitua-les que realiza toda empresa que perte-nece al Sistema Financiero señalando quesólo podrán dedicarse al giro propio delas empresas del sistema financiero, y enespecial a captar o recibir en forma habi-tual dinero de terceros, en depósito, mu-tuo o cualquier otra forma, y colocar ha-bitualmente tales recursos en forma decréditos, inversión o de habilitación defondos, bajo cualquier modalidad con-tractual las que cuenten con la previaautorización de la Superintendencia deBanca y Seguros. Al respecto, el artículo189 al 193 de la LSF determina en unalista taxativa aquellos activos con riesgocero (0)%, 10%, 20%, 50% y 100% res-pectivamente.

Por otro lado, se considera que un Ins-trumento Financiero Derivado no estádestinado al fin de la intermediación fi-nanciera, cuando se trata de aquellos ce-lebrados por una empresa del SistemaFinanciero con el fin de eliminar, evitaro atenuar el riesgo de pasivos relaciona-dos a la adquisición de activos fijos o delos activos no sujetos al riesgo crediticiode acuerdo a la Ley o de los pasivosincurridos no relacionados a la actividadcrediticia.

6. Instrumento Financiero Deri-vados en mercados reconoci-dos-subyacente de naturale-za igual o similar

En primer lugar analizaremos el concep-to de mercado reconocido recogido pornuestra legislación tributaria, así de acuer-do a lo establecido en la 52 DisposiciónTransitoria y Final de la Ley del Impuestoa la Renta en su numeral 14 son merca-dos reconocidos:

Para efecto de lo establecido en el numeral14 de la quincuagésima segunda disposicióntransitoria y final de la Ley, la aplicación deprecios o indicadores referidos a un subya-cente de igual o similar naturaleza procede-rá cuando la naturaleza de los activos o bie-nes objeto de cobertura sea igual o similar ala del subyacente sobre el cual se estructurael Instrumento Financiero Derivado.

Mercados reconocidos:Mercados reconocidos:Mercados reconocidos:Mercados reconocidos:Mercados reconocidos: Se entiende que un Ins-trumento Financiero Derivado se celebra en unmercado reconocido cuando:a) Se negocia en un mecanismo centralizado

de negociación, que cuente al menos condos (2) años de operación y de haber sidoautorizado para funcionar con tal carácterde conformidad con las leyes del país enque se encuentren, donde los precios quese determinen sean de conocimiento pú-blico y no puedan ser manipulados por laspartes contratantes de los Instrumentos Fi-nancieros Derivados; o

b) Se contrata a precios, tasas de interés, tiposde cambio de una moneda u otro indica-dor que sea de conocimiento público ypublicado en un medio impreso o electró-nico de amplia difusión, cuya fuente seauna autoridad pública o una instituciónreconocida y/o supervisada en el mercadocorrespondiente; o

c) Por no existir precios o indicadores exactospara el elemento subyacente sobre el cualse estructura, se toma como referencia losprecios o indicadores señalados en el lite-ral b) referidos a un subyacente de igual osimilar naturaleza, siempre que las diferen-cias puedan ser ajustadas a efectos de ha-cerlos comparables.

Así mismo, el concepto de mecanismocentralizado de negociación en base a ladefinición que para efectos tributariosmenciona la citada disposición transito-ria y final en su numeral 13 es la siguien-te:

Mecanismos centralizados de negociación:Mecanismos centralizados de negociación:Mecanismos centralizados de negociación:Mecanismos centralizados de negociación:Mecanismos centralizados de negociación: Sonentidades ubicadas en el país o en el extranje-ro que reúnen e interconectan simultáneamentea varios compradores y vendedores con el ob-jeto de cotizar y negociar valores, productos,contratos y similares. Se encuentran reguladosy supervisados por las autoridades reguladorasde los mercados de valores.

De esta manera se establece que los Ins-trumentos Financieros Derivados celebra-dos con empresas del Sistema Financierose incorporan en mercados reconocidos,siempre que su valor sea obtenido toman-do como referencia los precios que seande conocimiento público y publicados enun medio impreso o por medio electróni-co de amplia difusión, cuya fuente sea unaautoridad pública o una institución reco-nocida y/o supervisada en el mercado co-rrespondiente.

6.2 Mercados No Reconocidos8

En estos mercados los operadores com-pran y venden el bien fijando la transac-ción al contado o a lo mucho en dos díasposteriores a la operación. Por este moti-vo, se le consideran mercados cash o spoto mercados al contado, también llama-dos (OTC).

8. «Curso sobre derivados», Ediciones Gestión 2000, Barcelona, 2003,página 33.

I-5N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Área Tributaria I

10. Valor de Mercado de los Ins-trumentos Financieros Deri-vados

10.1 En mercados reconocidosRespecto al valor de las operaciones conIFD celebrados en mercados reconocidos,la norma señala que será el que se deter-mine de acuerdo con los precios, índiceso indicadores de dichos mercados, salvocuando se trate del supuesto de opera-ciones hechas entre partes vinculadas, encuyo caso el valor de mercado se deter-minará conforme a los precios de trans-ferencia.

10.2 En mercados no reconocidosSe establece también la forma de deter-minar el valor de mercado en caso de ope-raciones con Instrumentos Financieros De-rivados celebrados fuera de mercados re-conocidos en base al artículo 32 numera-les 1 al 4 de la Ley, en el momento queestablece el artículo 57 en su segundo pá-rrafo anteriormente mencionado.

Al respecto, la NIC9 39, Instrumentos Fi-nancieros: Reconocimiento y Medición,

Artículo 57.- Del Ejercicio GravableArtículo 57.- Del Ejercicio GravableArtículo 57.- Del Ejercicio GravableArtículo 57.- Del Ejercicio GravableArtículo 57.- Del Ejercicio Gravable(…)En el caso de Instrumentos Financieros Deriva-dos, las rentas y pérdidas se considerarándevengadas en el ejercicio en que ocurra cual-quiera de los siguientes hechos:1. Entrega física del elemento subyacente.2. Liquidación en efectivo.3. Cierre de posiciones.4. Abandono de la opción en la fecha en que

la opción expira, sin ejercerla.5. Cesión de la posición contractual.6. Fecha fijada en el contrato de swap finan-

ciero para la realización del intercambio pe-riódico de flujos financieros.

En el caso de Instrumentos Financieros Deriva-dos que consideren como elemento subyacen-te exclusivamente el tipo de cambio de unamoneda extranjera, las rentas y pérdidas seimputarán al cierre de cada ejercicio gravableaún cuando la fecha de vencimiento del con-trato corresponda a un ejercicio posterior. Paraeste efecto se aplicará lo dispuesto en el artícu-lo 61 de la Ley.Para el caso de Instrumentos Financieros Deri-vados celebrados con fines de intermediaciónfinanciera por las empresas del Sistema Finan-ciero reguladas por la Ley General del SistemaFinanciero y del Sistema de Seguros y Orgánicade la Superintendencia de Banca y Seguros -Ley N° 26702, las rentas y pérdidas se impu-tarán de acuerdo con lo dispuesto en el nume-ral 2) del inciso d) del artículo 5-A de la pre-sente Ley.

En este caso las operaciones no estánreguladas y cada transacción se nego-cia de manera individual, determinan-do la fecha de entrega concreta del pro-ducto, lugar, calidad y cantidad. Loscontratos que se transan en dichos mer-cados son contratos privados que porende no se dan a conocer ni son trans-parentes.

El precio Spot, es el valor al contadodel elemento subyacente, registradocontablemente sin embargo es sólo unaguía referencial pero no es el precio de-finitivo del producto en tal fecha, porello las operaciones en dichos merca-dos generan una gran incertidumbredebido a la volatilidad del precio.

7. Cambio de la naturaleza delIFD con fin de cobertura a unIFD sin fin de cobertura

Por otro lado, se tiene el supuesto en elcual un Instrumento Financiero Deriva-do en el transcurso del tiempo devieneen uno sin fines de cobertura, en estecaso se deberá recalcular el Impuesto ala Renta de los ejercicios precedentes, yse efectuará en el ejercicio en que el Ins-trumento Financiero Derivado devino enuno sin fines de cobertura aplicando lasconsecuencias tributarias a partir de di-cho cambio.

8. Híbrido FinancieroLos híbridos financieros son productos fi-nancieros que se estructuran sobre la basede otros productos financieros. Para efec-tos tributarios será considerado como ins-trumento financiero derivado si reúne suspropias, es decir, si son contratos queinvolucran a contratantes que ocupanposiciones de compra o de venta y cuyovalor deriva del movimiento en el precioo valor de un elemento subyacente quele da origen cumpliendo así con la natu-raleza del mismo.

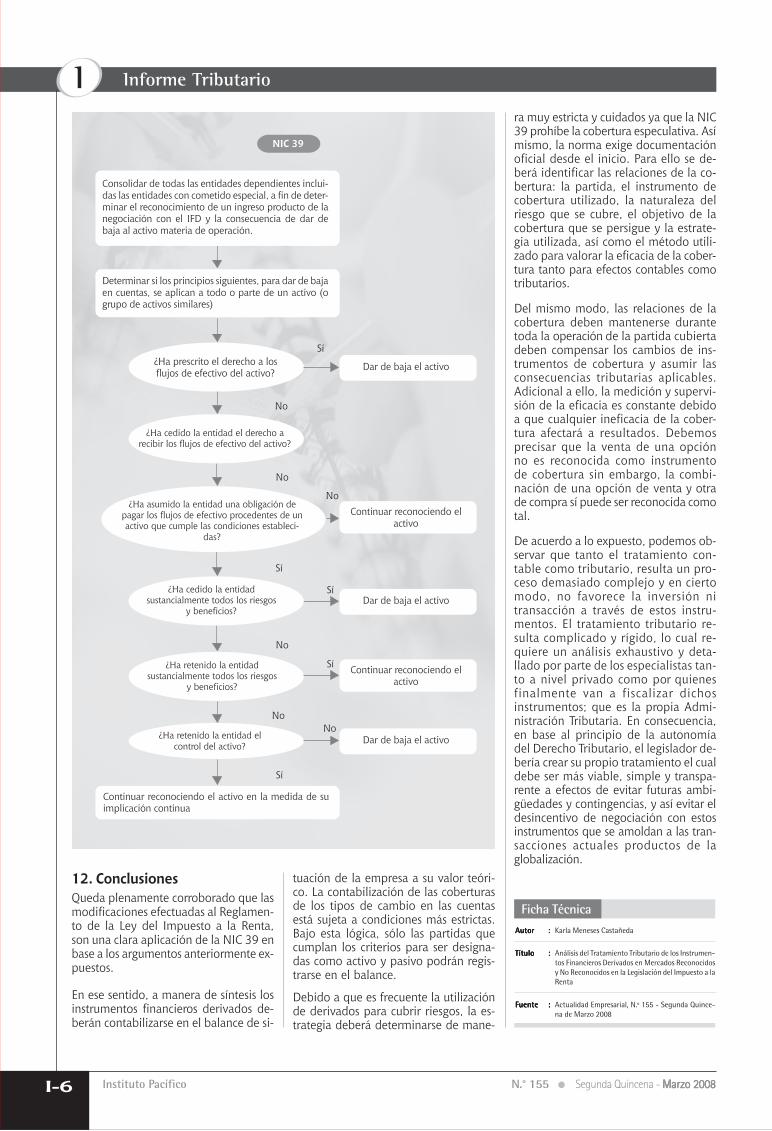

9. Imputación de las RentasEl tratamiento tributario para el reco-nocimiento de los ingresos provenientede las operaciones con instrumentos fi-nancieros derivados establecido en elartículo 57 de la Ley del Impuesto a laRenta es una clara aplicación de lo queestablece la NIC 39; la cual señala quela empresa reconocerá todos sus dere-chos y obligaciones contractuales porinstrumentos derivados tales como ac-tivos y pasivos respectivamente en subalance, excepto aquellos derivadosque impiden la contabilización como laventa de una cesión de activos finan-cieros. Así, de acuerdo a lo establecidoen el artículo 57 de la Ley del Impues-to a la Renta se tiene:

establece que, después de su reconoci-miento inicial al costo, los activos finan-cieros así como los instrumentos deriva-dos deben ser medidos a su valor razo-nable, salvo casos específicos. Con res-pecto a los pasivos financieros estableceque, después de su reconocimiento ini-cial, sólo los instrumentos derivados ylos pasivos que se mantienen para ne-gociar deben ser medidos a su valor ra-zonable. De este modo, la empresa po-drá optar por reconocer los cambios enel valor razonable en el estado de ga-nancias y pérdidas del ejercicio en el cualsurgen, o por reconocer sólo aquelloscambios en el valor razonable de los ins-trumentos que se mantienen para ne-gociar y reconocer en el patrimonio loscambios en el valor razonable de los queno se mantienen para negociar. Los efec-tos compensadores de las operacionesde cobertura utilizando instrumentos decobertura deben ser reconocidos en losresultados del ejercicio. Bajo esta línea,la NIC 39 señala que:

1. Las partidas a cobrar o a pagar, deforma incondicional, se reconocencomo activos o pasivos cuando la en-tidad se convierte en parte del con-trato y, como consecuencia de ello,tiene el derecho legal a recibir o laobligación legal de pagar efectivo re-cogido en el artículo 57 incisos 3,4 y5 de la LIR.

2. Los activos que son adquiridos, o lospasivos en los que se incurre, comoresultado de un compromiso en fir-me de comprar o vender bienes oservicios, no se reconocen general-mente hasta que al menos alguna delas partes haya ejecutado sus obliga-ciones según el contrato recogido enel artículo 57 inciso a) numeral 1,2 y6 de la LIR.

Como ejemplo: se tiene que una em-presa que recibe un pedido en firme ge-neralmente no lo reconoce como unactivo y la entidad que solicita el pedi-do no lo reconoce generalmente comoun pasivo en el momento del compro-miso, ya que, en aplicación del criteriodel devengado establecido en el artícu-lo 57 de la Ley del Impuesto a la Rentay la NIC 18 referido al reconocimientode ingresos; sino mas bien se recono-cen hasta que los bienes o servicios pe-didos hayan sido, realizados o entrega-dos como parte de la transferencia delriesgo y ventaja patrimonial. Sin em-bargo existen supuestos excepcionalesmediante los cuales un contrato a pla-zo se reconoce como activo o pasivo enla fecha del compromiso, y no en lafecha en la que la liquidación tiene lu-gar. En aplicación de la NIC 39 se ha deconsiderar lo siguiente:

9. A partir del 1 de enero de 2005, todas las empresas que cotizan enbolsa están obligadas a aplicar las NIC en sus estados financierosconsolidados. El objetivo que se persigue con la aplicación de las NICes incrementar la transparencia, la eficacia y la fiabilidad de la infor-mación en las cuentas, además de ofrecer al mismo tiempo una ima-gen más clara de los riesgos asumidos. Bajo esa premisa nuestralegislación tributaria recoge la NIC 39 para el tratamiento de losIFDs.

Instituto Pacífico N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

Informe TributarioI

I-6

12. ConclusionesQueda plenamente corroborado que lasmodificaciones efectuadas al Reglamen-to de la Ley del Impuesto a la Renta,son una clara aplicación de la NIC 39 enbase a los argumentos anteriormente ex-puestos.

En ese sentido, a manera de síntesis losinstrumentos financieros derivados de-berán contabilizarse en el balance de si-

tuación de la empresa a su valor teóri-co. La contabilización de las coberturasde los tipos de cambio en las cuentasestá sujeta a condiciones más estrictas.Bajo esta lógica, sólo las partidas quecumplan los criterios para ser designa-das como activo y pasivo podrán regis-trarse en el balance.

Debido a que es frecuente la utilizaciónde derivados para cubrir riesgos, la es-trategia deberá determinarse de mane-

Ficha TécnicaAutorAutorAutorAutorAutor ::::: Karla Meneses Castañeda

TítuloTítuloTítuloTítuloTítulo ::::: Análisis del Tratamiento Tributario de los Instrumen-tos Financieros Derivados en Mercados Reconocidosy No Reconocidos en la Legislación del Impuesto a laRenta

FuenteFuenteFuenteFuenteFuente ::::: Actualidad Empresarial, N.º 155 - Segunda Quince-na de Marzo 2008

ra muy estricta y cuidados ya que la NIC39 prohíbe la cobertura especulativa. Asímismo, la norma exige documentaciónoficial desde el inicio. Para ello se de-berá identificar las relaciones de la co-bertura: la partida, el instrumento decobertura utilizado, la naturaleza delriesgo que se cubre, el objetivo de lacobertura que se persigue y la estrate-gia utilizada, así como el método utili-zado para valorar la eficacia de la cober-tura tanto para efectos contables comotributarios.

Del mismo modo, las relaciones de lacobertura deben mantenerse durantetoda la operación de la partida cubiertadeben compensar los cambios de ins-trumentos de cobertura y asumir lasconsecuencias tributarias aplicables.Adicional a ello, la medición y supervi-sión de la eficacia es constante debidoa que cualquier ineficacia de la cober-tura afectará a resultados. Debemosprecisar que la venta de una opciónno es reconocida como instrumentode cobertura sin embargo, la combi-nación de una opción de venta y otrade compra sí puede ser reconocida comotal.

De acuerdo a lo expuesto, podemos ob-servar que tanto el tratamiento con-table como tributario, resulta un pro-ceso demasiado complejo y en ciertomodo, no favorece la inversión nitransacción a través de estos instru-mentos. El tratamiento tributario re-sulta complicado y rígido, lo cual re-quiere un análisis exhaustivo y deta-llado por parte de los especialistas tan-to a nivel privado como por quienesfinalmente van a fiscalizar dichosinstrumentos; que es la propia Admi-nistración Tributaria. En consecuencia,en base al principio de la autonomíadel Derecho Tributario, el legislador de-bería crear su propio tratamiento el cualdebe ser más viable, simple y transpa-rente a efectos de evitar futuras ambi-güedades y contingencias, y así evitar eldesincentivo de negociación con estosinstrumentos que se amoldan a las tran-sacciones actuales productos de laglobalización.

Consolidar de todas las entidades dependientes inclui-das las entidades con cometido especial, a fin de deter-minar el reconocimiento de un ingreso producto de lanegociación con el IFD y la consecuencia de dar debaja al activo materia de operación.

Determinar si los principios siguientes, para dar de bajaen cuentas, se aplican a todo o parte de un activo (ogrupo de activos similares)

¿Ha prescrito el derecho a losflujos de efectivo del activo?

¿Ha retenido la entidadsustancialmente todos los riesgos

y beneficios?

¿Ha retenido la entidad elcontrol del activo?

Continuar reconociendo el activo en la medida de suimplicación continua

Sí

No

No

No

Sí

Sí

No

Sí

NoNo

Sí

Dar de baja el activo

Continuar reconociendo elactivo

Dar de baja el activo

Continuar reconociendo elactivo

Dar de baja el activo

¿Ha asumido la entidad una obligación depagar los flujos de efectivo procedentes de unactivo que cumple las condiciones estableci-

das?

¿Ha cedido la entidadsustancialmente todos los riesgos

y beneficios?

¿Ha cedido la entidad el derecho arecibir los flujos de efectivo del activo?

NIC 39

I-7N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Área Tributaria I

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Incidencia en el Impuesto a la Renta por Préstamosen Moneda Nacional

entre Partes no Vinculadas1. Intereses PresuntosPara efectos del Impuesto a la Renta sepresume que todo préstamo en monedanacional, devenga un interés no inferiora la tasa activa de mercado promediomensual en moneda nacional (TAMN)que publique la Superintendencia de Ban-ca y Seguros, aún cuando no se hubierapactado el tipo de interés, se hubiera es-tipulado que el préstamo no devengaráintereses o se hubiera convenido una tasade interés menor, salvo que se puedademostrar lo contrario con los libros decontabilidad del deudor.

Se considera interés a la diferencia entrela cantidad que recibe el deudor y lamayor suma que devuelva en tanto nose acredite lo contrario.

La presunción no opera en caso de prés-tamos a trabajadores de la empresa poradelanto de sueldo que no exceda de unaUIT o de treinta UIT en caso de présta-mos destinados a la adquisición oconstrrucción de viviendas de tipo eco-nómico, así como los préstamos celebra-dos entre los trabajadores y sus respecti-vos empleadores en virtud de convenioscolectivos debidamente aprobados por laAutoridad Administrativa de Trabajo.

Base legal:Art. 26º Ley del Impuesto a la Renta

2. Procedimiento de cálculo de laTasa Activa de Mercado Pro-medio Mensual en MonedaNacional

Para calcular la tasa activa de mercadopromedio mensual en moneda nacional(TAMN) se ha establecido un procedimien-to simplificado, que es dividiendo el fac-tor acumulado correspondiente al últimodía del mes, entre el factor acumulado delúltimo día del mes anterior y restarle uno,los mencionados factores los publica laSuperintendencia de Banca y Seguros dia-riamente en el diario "El Peruano", delcual se toma dicha información.

Fórmula general para hallar la tasa deinterés promedio para un período den días a una fecha t:

FA t–––––––––

FA t-n-1

El FA t representa el factor acumulado alúltimo día del mes a calcular.

El FA t-n representa el factor acumuladodel último día del mes anterior al mes decálculo.Para expresar en porcentaje el resultadose le multiplica por cien.

Base legal:Directiva Nº 010-2000/SUNAT (16.08.2000)

Asímismo ha quedado establecido que lastasas de interés de las operaciones acti-vas y pasivas de las empresas y entidadesdel sistema financiero se expresan en tér-minos efectivos anuales a partir de 01 deenero de 1,995, por lo tanto los interesesson capitalizables.

Base legal:Circular Nº 041-94-EF/90 (21.12.1,994) del BCR.

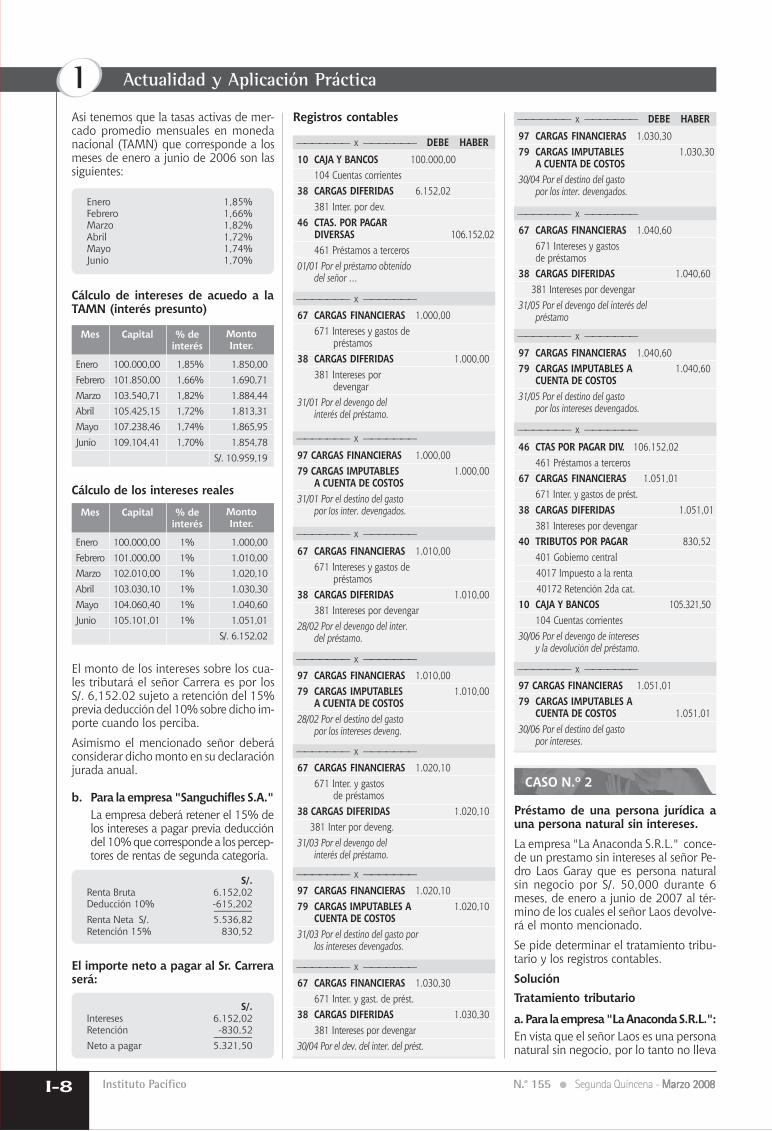

3. Laboratorio tributario contable

CASO N.º 1

Préstamo de una persona natural a unapersona jurídica con interés menor ala TAMNEl señor Carlos Sambrano, persona natu-ral sin negocio, concede un prestamo ala empresa "Sanguchifles S.A." por S/.100,000 durante 6 meses, de enero a juniode 2007 pactando un interés mensual de1% capitalizable mensualmente,al términode los cuales la empresa devolverá el capitalmas los intereses respectivos. Se pide de-terminar el tratamiento tributario y los re-gistros contables.

Solución

Tratamiento tributarioa. Para el señor Sambrano:

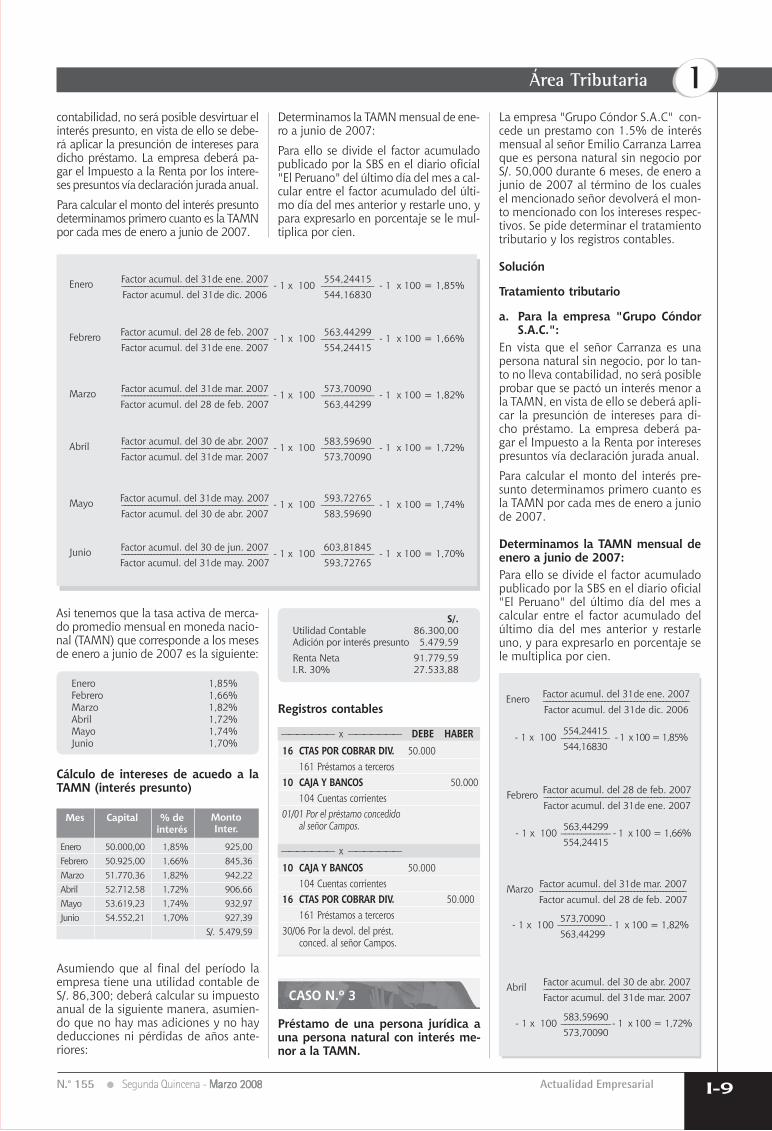

Para el señor Sambrano los interesescobrados representan renta de segun-da categoría sujeta a retención delImpuesto a la Renta por parte de laempresa "Sanguchifles S.A." y por serrenta de segunda categoría no estaafecta al IGV.En vista que el deudor es una perso-na jurídica que lleva contabilidad, esposible desvirtuar el interés presuntoestablecido en el artículo 26º de laLey del Impuesto a la Renta, por lotanto el señor Sambrano tributará porel interés real pactado y no tendrá encuenta el interés presunto.Para efectos comparativos vamos a rea-lizar la comparación en el presente caso.Para comparar el interés real (pacta-do) con el interés presunto determi-namos primero cuanto es la TAMN porcada mes de enero a junio de 2007.

Determinamos la TAMN mensual deenero a junio de 2007:Para ello se divide el factor acumulado pu-blicado por la SBS en el diario oficial "ElPeruano" del último día del mes a calcularentre el factor acumulado del último día delmes anterior y restarle uno, y para expresarloen porcentaje de le multiplica por cien.

Factor acumul. del 31de ene. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de dic. 2006

- 1 x 100Enero 554,24415––––––––––––544,16830

- 1 x 100 = 1,85%

Factor acumul. del 28 de feb. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de ene. 2007

- 1 x 100Febrero 563,44299––––––––––––554,24415

- 1 x 100 = 1,66%

Factor acumul. del 31de mar. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 28 de feb. 2007

- 1 x 100Marzo 573,70090––––––––––––563,44299

- 1 x 100 = 1,82%

Factor acumul. del 30 de abr. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de mar. 2007

- 1 x 100Abril 583,59690––––––––––––573,70090

- 1 x 100 = 1,72%

Factor acumul. del 31de may. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 30 de abr. 2007

- 1 x 100Mayo 593,72765––––––––––––583,59690

- 1 x 100 = 1,74%

Factor acumul. del 30 de jun. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de may. 2007

- 1 x 100Junio 603,81845––––––––––––593,72765

- 1 x 100 = 1,70%

Instituto Pacífico

Actualidad y Aplicación PrácticaI

I-8 N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

Asi tenemos que la tasas activas de mer-cado promedio mensuales en monedanacional (TAMN) que corresponde a losmeses de enero a junio de 2006 son lassiguientes:

Enero 1,85%Febrero 1,66%Marzo 1,82%Abril 1,72%Mayo 1,74%Junio 1,70%

Cálculo de intereses de acuedo a laTAMN (interés presunto)

Mes

Enero 100.000,00 1,85% 1.850,00Febrero 101.850,00 1,66% 1.690,71Marzo 103.540,71 1,82% 1.884,44Abril 105.425,15 1,72% 1.813,31Mayo 107.238,46 1,74% 1.865,95Junio 109.104,41 1,70% 1.854,78

S/. 10.959,19

% deinterés

Capital MontoInter.

Cálculo de los intereses reales

Mes

Enero 100.000,00 1% 1.000,00Febrero 101.000,00 1% 1.010,00Marzo 102.010,00 1% 1.020,10Abril 103.030,10 1% 1.030,30Mayo 104.060,40 1% 1.040,60Junio 105.101,01 1% 1.051,01

S/. 6.152,02

% deinterés

Capital MontoInter.

El monto de los intereses sobre los cua-les tributará el señor Carrera es por losS/. 6,152.02 sujeto a retención del 15%previa deducción del 10% sobre dicho im-porte cuando los perciba.

Asimismo el mencionado señor deberáconsiderar dicho monto en su declaraciónjurada anual.

b. Para la empresa "Sanguchifles S.A."La empresa deberá retener el 15% delos intereses a pagar previa deduccióndel 10% que corresponde a los percep-tores de rentas de segunda categoría.

S/.Renta Bruta 6.152,02Deducción 10% -615,202

-----------------Renta Neta S/. 5.536,82Retención 15% 830,52

S/.Intereses 6.152,02Retención -830,52

-----------------Neto a pagar 5.321,50

El importe neto a pagar al Sr. Carreraserá:

Registros contables

67 CARGAS FINANCIERAS 1.040,60671 Intereses y gastosde préstamos

38 CARGAS DIFERIDAS 1.040,60 381 Intereses por devengar31/05 Por el devengo del interés del

préstamo

——————— x ———————97 CARGAS FINANCIERAS 1.040,6079 CARGAS IMPUTABLES A 1.040,60

CUENTA DE COSTOS31/05 Por el destino del gasto

por los intereses devengados.

——————— x ———————

46 CTAS POR PAGAR DIV. 106.152,02461 Préstamos a terceros

67 CARGAS FINANCIERAS 1.051,01671 Inter. y gastos de prést.

38 CARGAS DIFERIDAS 1.051,01381 Intereses por devengar

40 TRIBUTOS POR PAGAR 830,52401 Gobierno central

4017 Impuesto a la renta 40172 Retención 2da cat.10 CAJA Y BANCOS 105.321,50

104 Cuentas corrientes30/06 Por el devengo de intereses

y la devolución del préstamo.

——————— x ———————97 CARGAS FINANCIERAS 1.051,0179 CARGAS IMPUTABLES A

CUENTA DE COSTOS 1.051,0130/06 Por el destino del gasto

por intereses.

——————— x ——————— DEBE HABER97 CARGAS FINANCIERAS 1.030,3079 CARGAS IMPUTABLES 1.030,30

A CUENTA DE COSTOS30/04 Por el destino del gasto

por los inter. devengados.

——————— x ———————

CASO N.º 2

Préstamo de una persona jurídica auna persona natural sin intereses.La empresa "La Anaconda S.R.L." conce-de un prestamo sin intereses al señor Pe-dro Laos Garay que es persona naturalsin negocio por S/. 50,000 durante 6meses, de enero a junio de 2007 al tér-mino de los cuales el señor Laos devolve-rá el monto mencionado.

Se pide determinar el tratamiento tribu-tario y los registros contables.

SoluciónTratamiento tributario

a. Para la empresa "La Anaconda S.R.L.":En vista que el señor Laos es una personanatural sin negocio, por lo tanto no lleva

67 CARGAS FINANCIERAS 1.000,00671 Intereses y gastos de

préstamos38 CARGAS DIFERIDAS 1.000,00

381 Intereses pordevengar

31/01 Por el devengo delinterés del préstamo.

——————— x ———————97 CARGAS FINANCIERAS 1.000,0079 CARGAS IMPUTABLES 1.000,00

A CUENTA DE COSTOS31/01 Por el destino del gasto

por los inter. devengados.

——————— x ———————

67 CARGAS FINANCIERAS 1.010,00671 Intereses y gastos de

préstamos38 CARGAS DIFERIDAS 1.010,00

381 Intereses por devengar28/02 Por el devengo del inter.

del préstamo.

——————— x ———————97 CARGAS FINANCIERAS 1.010,0079 CARGAS IMPUTABLES 1.010,00

A CUENTA DE COSTOS28/02 Por el destino del gasto

por los intereses deveng.

——————— x ——————— DEBE HABER10 CAJA Y BANCOS 100.000,00

104 Cuentas corrientes38 CARGAS DIFERIDAS 6.152,02

381 Inter. por dev.46 CTAS. POR PAGAR

DIVERSAS 106.152,02461 Préstamos a terceros

01/01 Por el préstamo obtenidodel señor …

——————— x ———————

——————— x ———————67 CARGAS FINANCIERAS 1.020,10

671 Inter. y gastosde préstamos

38 CARGAS DIFERIDAS 1.020,10 381 Inter por deveng.31/03 Por el devengo del

interés del préstamo.

——————— x ———————97 CARGAS FINANCIERAS 1.020,1079 CARGAS IMPUTABLES A 1.020,10

CUENTA DE COSTOS31/03 Por el destino del gasto por

los intereses devengados.

——————— x ———————67 CARGAS FINANCIERAS 1.030,30

671 Inter. y gast. de prést.38 CARGAS DIFERIDAS 1.030,30

381 Intereses por devengar30/04 Por el dev. del inter. del prést.

I-9N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Área Tributaria Icontabilidad, no será posible desvirtuar elinterés presunto, en vista de ello se debe-rá aplicar la presunción de intereses paradicho préstamo. La empresa deberá pa-gar el Impuesto a la Renta por los intere-ses presuntos vía declaración jurada anual.

Para calcular el monto del interés presuntodeterminamos primero cuanto es la TAMNpor cada mes de enero a junio de 2007.

Determinamos la TAMN mensual de ene-ro a junio de 2007:

Para ello se divide el factor acumuladopublicado por la SBS en el diario oficial"El Peruano" del último día del mes a cal-cular entre el factor acumulado del últi-mo día del mes anterior y restarle uno, ypara expresarlo en porcentaje se le mul-tiplica por cien.

Factor acumul. del 31de ene. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de dic. 2006

- 1 x 100Enero 554,24415––––––––––––544,16830

- 1 x 100 = 1,85%

Factor acumul. del 28 de feb. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de ene. 2007

- 1 x 100Febrero 563,44299––––––––––––554,24415

- 1 x 100 = 1,66%

Factor acumul. del 31de mar. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 28 de feb. 2007

- 1 x 100Marzo 573,70090––––––––––––563,44299

- 1 x 100 = 1,82%

Factor acumul. del 30 de abr. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de mar. 2007

- 1 x 100Abril 583,59690––––––––––––573,70090

- 1 x 100 = 1,72%

Factor acumul. del 31de may. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 30 de abr. 2007

- 1 x 100Mayo 593,72765––––––––––––583,59690

- 1 x 100 = 1,74%

Factor acumul. del 30 de jun. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de may. 2007

- 1 x 100Junio 603,81845––––––––––––593,72765

- 1 x 100 = 1,70%

Asi tenemos que la tasa activa de merca-do promedio mensual en moneda nacio-nal (TAMN) que corresponde a los mesesde enero a junio de 2007 es la siguiente:

Enero 1,85%Febrero 1,66%Marzo 1,82%Abril 1,72%Mayo 1,74%Junio 1,70%

Cálculo de intereses de acuedo a laTAMN (interés presunto)

Mes

Enero 50.000,00 1,85% 925,00Febrero 50.925,00 1,66% 845,36Marzo 51.770,36 1,82% 942,22Abril 52.712,58 1,72% 906,66Mayo 53.619,23 1,74% 932,97Junio 54.552,21 1,70% 927,39

S/. 5.479,59

% deinterés

Capital MontoInter.

Asumiendo que al final del período laempresa tiene una utilidad contable deS/. 86,300; deberá calcular su impuestoanual de la siguiente manera, asumien-do que no hay mas adiciones y no haydeducciones ni pérdidas de años ante-riores:

S/.Utilidad Contable 86.300,00Adición por interés presunto 5.479,59

-----------------Renta Neta 91.779,59I.R. 30% 27.533,88

Registros contables

——————— x ———————10 CAJA Y BANCOS 50.000

104 Cuentas corrientes16 CTAS POR COBRAR DIV. 50.000

161 Préstamos a terceros30/06 Por la devol. del prést.

conced. al señor Campos.

——————— x ——————— DEBE HABER16 CTAS POR COBRAR DIV. 50.000

161 Préstamos a terceros10 CAJA Y BANCOS 50.000

104 Cuentas corrientes01/01 Por el préstamo concedido

al señor Campos.

Préstamo de una persona jurídica auna persona natural con interés me-nor a la TAMN.

CASO N.º 3

La empresa "Grupo Cóndor S.A.C" con-cede un prestamo con 1.5% de interésmensual al señor Emilio Carranza Larreaque es persona natural sin negocio porS/. 50,000 durante 6 meses, de enero ajunio de 2007 al término de los cualesel mencionado señor devolverá el mon-to mencionado con los intereses respec-tivos. Se pide determinar el tratamientotributario y los registros contables.

Solución

Tratamiento tributario

a. Para la empresa "Grupo CóndorS.A.C.":

En vista que el señor Carranza es unapersona natural sin negocio, por lo tan-to no lleva contabilidad, no será posibleprobar que se pactó un interés menor ala TAMN, en vista de ello se deberá apli-car la presunción de intereses para di-cho préstamo. La empresa deberá pa-gar el Impuesto a la Renta por interesespresuntos vía declaración jurada anual.

Para calcular el monto del interés pre-sunto determinamos primero cuanto esla TAMN por cada mes de enero a juniode 2007.

Determinamos la TAMN mensual deenero a junio de 2007:Para ello se divide el factor acumuladopublicado por la SBS en el diario oficial"El Peruano" del último día del mes acalcular entre el factor acumulado delúltimo día del mes anterior y restarleuno, y para expresarlo en porcentaje sele multiplica por cien.

Factor acumul. del 30 de abr. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de mar. 2007

- 1 x 100

Abril

583,59690––––––––––––573,70090

- 1 x 100 = 1,72%

Factor acumul. del 31de mar. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 28 de feb. 2007

- 1 x 100

Marzo

573,70090––––––––––––563,44299

- 1 x 100 = 1,82%

Factor acumul. del 28 de feb. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de ene. 2007

- 1 x 100

Febrero

563,44299––––––––––––554,24415

- 1 x 100 = 1,66%

Factor acumul. del 31de ene. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de dic. 2006

- 1 x 100

Enero

554,24415––––––––––––544,16830

- 1 x 100 = 1,85%

Instituto Pacífico

Actualidad y Aplicación PrácticaI

I-10 N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

Factor acumul. del 31de may. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 30 de abr. 2007

- 1 x 100Mayo 593,72765––––––––––––583,59690

- 1 x 100 = 1,74%

Factor acumul. del 30 de jun. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de may. 2007

- 1 x 100Junio 603,81845––––––––––––593,72765

- 1 x 100 = 1,70%

Asi tenemos que la tasa activa de merca-do promedio mensual en moneda nacio-nal (TAMN) que corresponde a los mesesde enero a junio de 2006 es la siguiente:

Enero 1,85%Febrero 1,66%Marzo 1,82%Abril 1,72%Mayo 1,74%Junio 1,70%

Cálculo de intereses de acuedo a laTAMN (interés presunto)

Mes

Enero 50.000,00 1,85% 940,00Febrero 50.940,00 1,66% 860,89Marzo 51.800,89 1,82% 979,04Abril 52.779,92 1,72% 965,87Mayo 53.745,80 1,74% 1.021,17Junio 54.766,97 1,70% 985,81

S/. 5.752,77

% deinterés

Capital MontoInter.

Cálculo de intereses de acuedo a latasa pactada.

Mes

Enero 50.000,00 1,50% 750,00Febrero 50.750,00 1,50% 761,25Marzo 51.511,25 1,50% 772,67Abril 52.283,92 1,50% 784,26Mayo 53.068,18 1,50% 796,02Junio 53.864,20 1,50% 807,96

S/. 4.672,16

% deinterés

Capital MontoInter.

Registros contables

Reconocimiento de ingresosLa empresa «Grupo Cóndor S.A.C.» debe-rá reconocer mensualmente los interesesreales devengados y considerarlos dentrode la base imponible mensual para el pagoa cuenta del Impuesto a la Renta.

Comprobante de pagoNo tiene la obligación de emitir mensual-mente comprobante de pago puesto querecien lo hara cuando culmine el servicioel último día del mes de junio de 2007.

Impuesto General a las VentasEn cuanto al IGV, los intereses se encuen-tran gravadas con dicho impuesto por tra-tarse de la prestación de servicios, la obli-gación nacerá en el mes de junio al darselos supuestos de nacimiento de la obliga-ción tributaria.

Declaración Jurada AnualAsimismo, para fines del Impuesto a laRenta anual deberá comparar los intere-ses presuntos con los intereses reales ga-nados, como los intereses presuntos sonmayores a los intereses reales, deberáadicionar la diferencia vía DeclaraciónJurada Anual del Impuesto a la Renta.

Monto a adicionar: S/.Intereses presuntos 5.752,77Intereses reales -4.672,16

-----------------Adición 1.080,61

S/.Utilidad Contable 90.200,00Adición por interés presunto 1.080,61

-----------------Renta Neta 91.280,61I.R. 30% 27.384,18

Asumiendo que al final del período laempresa tiene una utilidad contable deS/. 90,200; deberá calcular su impuestoanual de la siguiente manera, asumiendoque no hay mas adiciones y no hay de-ducciones ni pérdidas de años anteriores:

49 GANACIAS DIFERIDAS 750,00493 Intereses diferidos

77 INGRESOS FINANCIEROS 750,00771 Inter. sobre préstamosotorgados

31/01 Por el deveng. de los ingresospor inter. de prést. otorgados.

——————— x ——————— DEBE HABER

——————— x ———————

16 CTAS POR COBRAR DIV. 55.559,87 161 Préstamos a terceros49 GANACIAS DIFERIDAS 5.559,87 493 Inter. difer. 4.672,16 494 IGV difer. 887,71

10 CAJA Y BANCOS 50.000,00 104 Cuentas corrientes01/01 Por el prést. concedido al

señor Campos.

——————— x ———————49 GANACIAS DIFERIDAS 761,25 493 Intereses diferidos77 INGRESOS FINANCIEROS 761,25 771 Inter. sobre prést. otorg.28/02 Por el devengo de los

ingresos por intereses depréstamos otorgados.

——————— x ——————— DEBE HABER

——————— x ———————

49 GANACIAS DIFERIDAS 772,67493 Intereses diferidos

77 INGRESOS FINANCIEROS 722,67771 Intereses sobre prést.otorgados

31/03 Por el devengo de los ing.por inter. de préstamos otorg.

49 GANACIAS DIFERIDAS 784,26493 Intereses diferidos

77 INGRESOS FINANCIEROS 784,26771 Inter. sobre prést. otorg.

30/04 Por el devengo de los ingresospor intereses de prést. otorg.

——————— x ———————49 GANACIAS DIFERIDAS 796,02

493 Intereses diferidos77 INGRESOS FINANCIEROS 796,02

771 Inter. sobre prést. otorg.31/05 Por el devengo de los ingresos

por intereses de préstamos otorg.

——————— x ———————10 CAJA Y BANCOS 54.672,16

104 Cuentas corrientes49 GANACIAS DIFERIDAS 1.695,67

493 Inter. dif. 807,96494 IGV dif. 887,71

40 TRIBUTOS POR PAGAR 887,71401 Gobierno central

4011 IGV77 INGRESOS FINANCIEROS 807,96

771 Inter. sobre prést. otorg.16 CTAS POR COBRAR DIV. 54.672,16 161 Préstamos a terceros30/06 Por el devengo de los ing.

por intereses de prést. otorg.y la devol. del cap. mas los inter.

Préstamo de una persona jurídica auna persona natural con interés me-nor a la TAMN con pago de cuotasmensuales.La empresa "Alpha S.A.C" concede unprestamo con 1.5% de interés mensualal señor Marcos Garay Latines que es per-sona natural sin negocio por S/. 80,000durante 4 meses, de enero a abril de 2007a devolverse en 4 cuotas mensuales conlos intereses respectivos. Se pide deter-minar el tratamiento tributario y los re-gistros contables.

SoluciónTratamiento tributario

a. Para la empresa "Alpha S.A.C.":En vista que el señor Garay es unapersona natural sin negocio, no lleva

CASO N.º 4

I-11N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

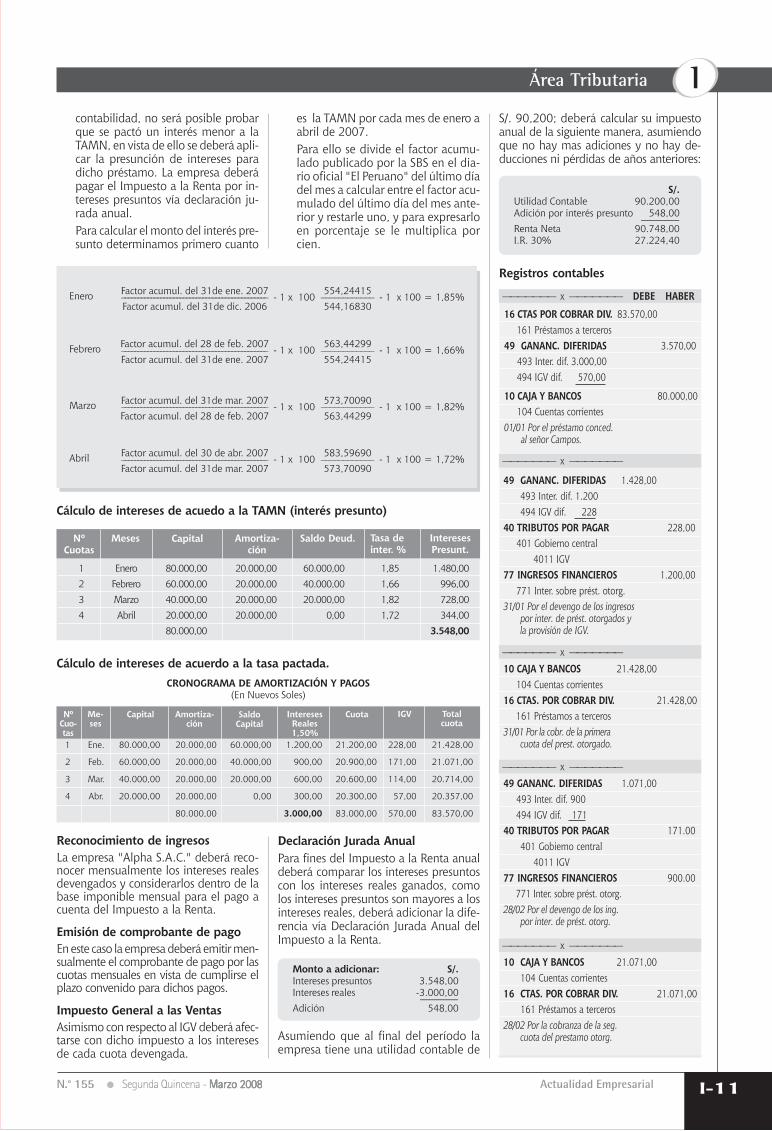

Área Tributaria Icontabilidad, no será posible probarque se pactó un interés menor a laTAMN, en vista de ello se deberá apli-car la presunción de intereses paradicho préstamo. La empresa deberápagar el Impuesto a la Renta por in-tereses presuntos vía declaración ju-rada anual.Para calcular el monto del interés pre-sunto determinamos primero cuanto

es la TAMN por cada mes de enero aabril de 2007.Para ello se divide el factor acumu-lado publicado por la SBS en el dia-rio oficial "El Peruano" del último díadel mes a calcular entre el factor acu-mulado del último día del mes ante-rior y restarle uno, y para expresarloen porcentaje se le multiplica porcien.

Factor acumul. del 31de ene. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de dic. 2006

- 1 x 100Enero 554,24415––––––––––––544,16830

- 1 x 100 = 1,85%

Factor acumul. del 28 de feb. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de ene. 2007

- 1 x 100Febrero 563,44299––––––––––––554,24415

- 1 x 100 = 1,66%

Factor acumul. del 31de mar. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 28 de feb. 2007

- 1 x 100Marzo 573,70090––––––––––––563,44299

- 1 x 100 = 1,82%

Factor acumul. del 30 de abr. 2007–––––––––––––––––––––––––––––––––––––––––––––Factor acumul. del 31de mar. 2007

- 1 x 100Abril 583,59690––––––––––––573,70090

- 1 x 100 = 1,72%

Cálculo de intereses de acuedo a la TAMN (interés presunto)

Reconocimiento de ingresosLa empresa "Alpha S.A.C." deberá reco-nocer mensualmente los intereses realesdevengados y considerarlos dentro de labase imponible mensual para el pago acuenta del Impuesto a la Renta.

Emisión de comprobante de pagoEn este caso la empresa deberá emitir men-sualmente el comprobante de pago por lascuotas mensuales en vista de cumplirse elplazo convenido para dichos pagos.

Impuesto General a las VentasAsimismo con respecto al IGV deberá afec-tarse con dicho impuesto a los interesesde cada cuota devengada.

NºCuotas

1 Enero 80.000,00 20.000,00 60.000,00 1,85 1.480,002 Febrero 60.000,00 20.000,00 40.000,00 1,66 996,003 Marzo 40.000,00 20.000,00 20.000,00 1,82 728,004 Abril 20.000,00 20.000,00 0,00 1,72 344,00

80.000,00 3.548,00

Saldo Deud.Meses InteresesPresunt.

Capital Amortiza-ción

Tasa deinter. %

Cálculo de intereses de acuerdo a la tasa pactada.CRONOGRAMA DE AMORTIZACIÓN Y PAGOS

(En Nuevos Soles)

NºCuo-tas1 Ene. 80.000,00 20.000,00 60.000,00 1.200,00 21.200,00 228,00 21.428,00

2 Feb. 60.000,00 20.000,00 40.000,00 900,00 20.900,00 171,00 21.071,00

3 Mar. 40.000,00 20.000,00 20.000,00 600,00 20.600,00 114,00 20.714,00

4 Abr. 20.000,00 20.000,00 0,00 300,00 20.300,00 57,00 20.357,00

80.000,00 3.000,00 83.000,00 570,00 83.570,00

CuotaCapital Totalcuota

SaldoCapital

InteresesReales1,50%

IGVAmortiza-ción

Me-ses

Declaración Jurada AnualPara fines del Impuesto a la Renta anualdeberá comparar los intereses presuntoscon los intereses reales ganados, comolos intereses presuntos son mayores a losintereses reales, deberá adicionar la dife-rencia vía Declaración Jurada Anual delImpuesto a la Renta.

Monto a adicionar: S/.Intereses presuntos 3.548,00Intereses reales -3.000,00

-----------------Adición 548,00

Asumiendo que al final del período laempresa tiene una utilidad contable de

S/. 90,200; deberá calcular su impuestoanual de la siguiente manera, asumiendoque no hay mas adiciones y no hay de-ducciones ni pérdidas de años anteriores:

S/.Utilidad Contable 90.200,00Adición por interés presunto 548,00

-----------------Renta Neta 90.748,00I.R. 30% 27.224,40

Registros contables

——————— x ——————— DEBE HABER

——————— x ———————

16 CTAS POR COBRAR DIV. 83.570,00 161 Préstamos a terceros49 GANANC. DIFERIDAS 3.570,00 493 Inter. dif. 3.000,00 494 IGV dif. 570,00

10 CAJA Y BANCOS 80.000,00 104 Cuentas corrientes01/01 Por el préstamo conced.

al señor Campos.

49 GANANC. DIFERIDAS 1.428,00493 Inter. dif. 1.200494 IGV dif. 228

40 TRIBUTOS POR PAGAR 228,00 401 Gobierno central 4011 IGV77 INGRESOS FINANCIEROS 1.200,00 771 Inter. sobre prést. otorg.31/01 Por el devengo de los ingresos

por inter. de prést. otorgados yla provisión de IGV.

——————— x ———————10 CAJA Y BANCOS 21.428,00 104 Cuentas corrientes16 CTAS. POR COBRAR DIV. 21.428,00 161 Préstamos a terceros31/01 Por la cobr. de la primera

cuota del prest. otorgado.

——————— x ———————49 GANANC. DIFERIDAS 1.071,00 493 Inter. dif. 900 494 IGV dif. 17140 TRIBUTOS POR PAGAR 171.00

401 Gobierno central 4011 IGV77 INGRESOS FINANCIEROS 900.00 771 Inter. sobre prést. otorg.28/02 Por el devengo de los ing.

por inter. de prést. otorg.

——————— x ———————10 CAJA Y BANCOS 21.071,00

104 Cuentas corrientes16 CTAS. POR COBRAR DIV. 21.071,00

161 Préstamos a terceros28/02 Por la cobranza de la seg.

cuota del prestamo otorg.

Instituto Pacífico

Actualidad y Aplicación PrácticaI

I-12 N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008

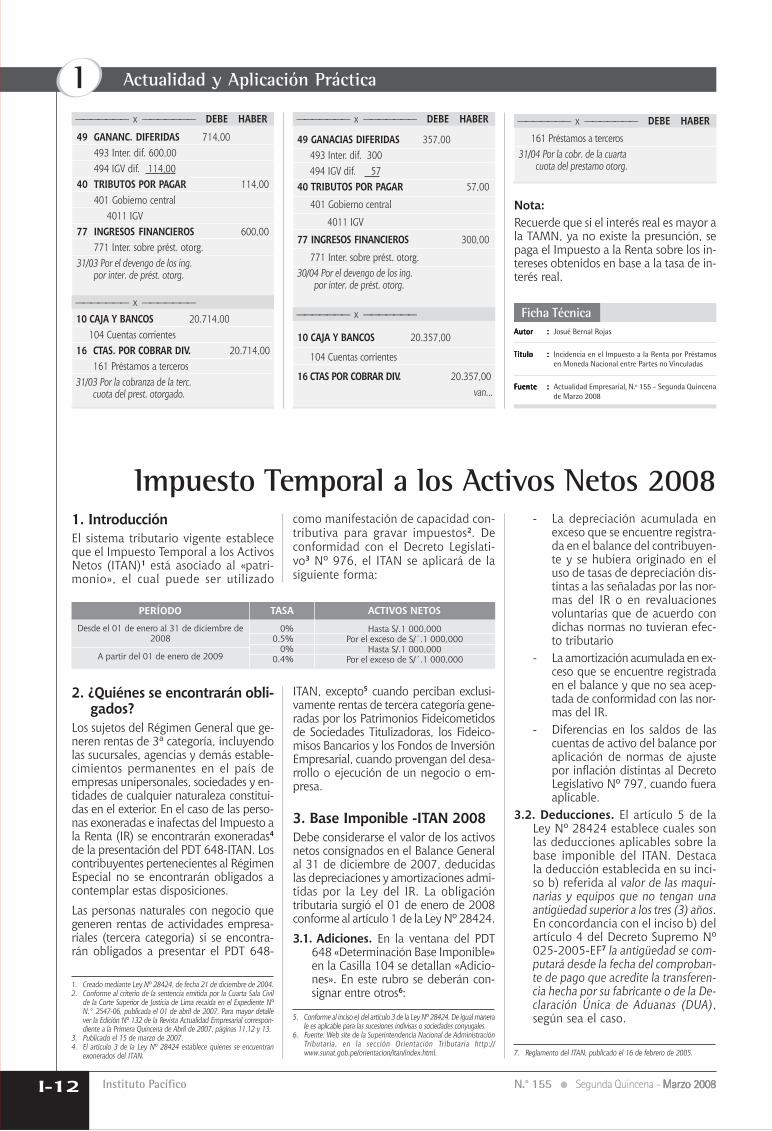

Ficha TécnicaAutorAutorAutorAutorAutor ::::: Josué Bernal Rojas

TítuloTítuloTítuloTítuloTítulo ::::: Incidencia en el Impuesto a la Renta por Préstamosen Moneda Nacional entre Partes no Vinculadas

FuenteFuenteFuenteFuenteFuente ::::: Actualidad Empresarial, N.º 155 - Segunda Quincenade Marzo 2008

Nota:Recuerde que si el interés real es mayor ala TAMN, ya no existe la presunción, sepaga el Impuesto a la Renta sobre los in-tereses obtenidos en base a la tasa de in-terés real.

——————— x ——————— DEBE HABER 161 Préstamos a terceros31/04 Por la cobr. de la cuarta

cuota del prestamo otorg.

——————— x ——————— DEBE HABER

49 GANANC. DIFERIDAS 714,00493 Inter. dif. 600,00494 IGV dif. 114,00

40 TRIBUTOS POR PAGAR 114,00401 Gobierno central

4011 IGV77 INGRESOS FINANCIEROS 600,00

771 Inter. sobre prést. otorg.31/03 Por el devengo de los ing.

por inter. de prést. otorg.

——————— x ———————10 CAJA Y BANCOS 20.714,00 104 Cuentas corrientes16 CTAS. POR COBRAR DIV. 20.714,00

161 Préstamos a terceros31/03 Por la cobranza de la terc.

cuota del prest. otorgado.

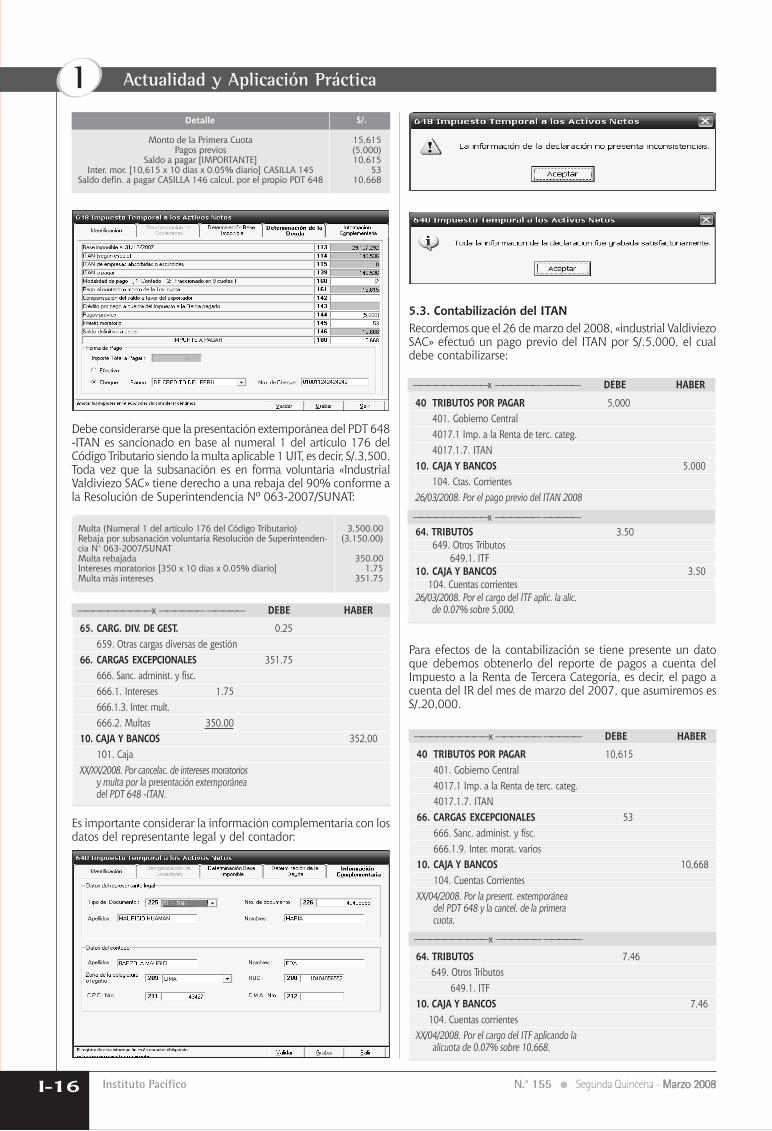

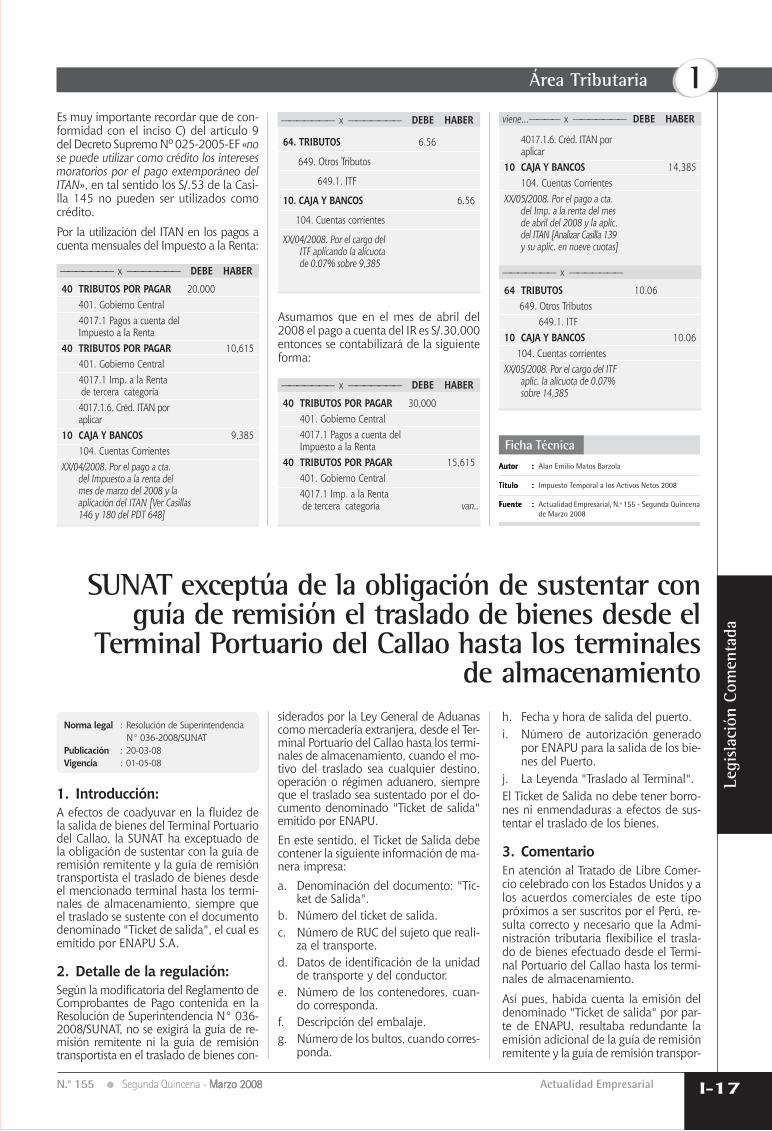

Impuesto Temporal a los Activos Netos 2008

——————— x ——————— DEBE HABER

49 GANACIAS DIFERIDAS 357,00 493 Inter. dif. 300 494 IGV dif. 5740 TRIBUTOS POR PAGAR 57,00

401 Gobierno central

4011 IGV

77 INGRESOS FINANCIEROS 300,00

771 Inter. sobre prést. otorg.30/04 Por el devengo de los ing.

por inter. de prést. otorg.

——————— x ———————

10 CAJA Y BANCOS 20.357,00

104 Cuentas corrientes

16 CTAS POR COBRAR DIV. 20.357,00van...

1. IntroducciónEl sistema tributario vigente estableceque el Impuesto Temporal a los ActivosNetos (ITAN)1 está asociado al «patri-monio», el cual puede ser utilizado

como manifestación de capacidad con-tributiva para gravar impuestos2. Deconformidad con el Decreto Legislati-vo3 Nº 976, el ITAN se aplicará de lasiguiente forma:

Desde el 01 de enero al 31 de diciembre de2008

A partir del 01 de enero de 2009

PERÍODO TASA ACTIVOS NETOS

0%0.5%

0%0.4%

Hasta S/.1 000,000Por el exceso de S/´.1 000,000

Hasta S/.1 000,000Por el exceso de S/´.1 000,000

2. ¿Quiénes se encontrarán obli-gados?

Los sujetos del Régimen General que ge-neren rentas de 3ª categoría, incluyendolas sucursales, agencias y demás estable-cimientos permanentes en el país deempresas unipersonales, sociedades y en-tidades de cualquier naturaleza constitui-das en el exterior. En el caso de las perso-nas exoneradas e inafectas del Impuesto ala Renta (IR) se encontrarán exoneradas4

de la presentación del PDT 648-ITAN. Loscontribuyentes pertenecientes al RégimenEspecial no se encontrarán obligados acontemplar estas disposiciones.

Las personas naturales con negocio quegeneren rentas de actividades empresa-riales (tercera categoría) si se encontra-rán obligados a presentar el PDT 648-

ITAN, excepto5 cuando perciban exclusi-vamente rentas de tercera categoría gene-radas por los Patrimonios Fideicometidosde Sociedades Titulizadoras, los Fideico-misos Bancarios y los Fondos de InversiónEmpresarial, cuando provengan del desa-rrollo o ejecución de un negocio o em-presa.

3. Base Imponible -ITAN 2008Debe considerarse el valor de los activosnetos consignados en el Balance Generalal 31 de diciembre de 2007, deducidaslas depreciaciones y amortizaciones admi-tidas por la Ley del IR. La obligacióntributaria surgió el 01 de enero de 2008conforme al artículo 1 de la Ley Nº 28424.

3.1. Adiciones. En la ventana del PDT648 «Determinación Base Imponible»en la Casilla 104 se detallan «Adicio-nes». En este rubro se deberán con-signar entre otros6:

1. Creado mediante Ley Nº 28424, de fecha 21 de diciembre de 2004.2. Conforme al criterio de la sentencia emitida por la Cuarta Sala Civil

de la Corte Superior de Justicia de Lima recaída en el Expediente NºN.° 2547-06, publicada el 01 de abril de 2007. Para mayor detallever la Edición Nº 132 de la Revista Actualidad Empresarial correspon-diente a la Primera Quincena de Abril de 2007, páginas 11,12 y 13.

3. Publicado el 15 de marzo de 2007.4. El artículo 3 de la Ley Nº 28424 establece quienes se encuentran

exonerados del ITAN.

5. Conforme al inciso e) del artículo 3 de la Ley Nº 28424. De igual manerale es aplicable para las sucesiones indivisas o sociedades conyugales.

6. Fuente: Web site de la Superintendencia Nacional de AdministraciónTributaria, en la sección Orientación Tributaria http://www.sunat.gob.pe/orientacion/itan/index.html.

- La depreciación acumulada enexceso que se encuentre registra-da en el balance del contribuyen-te y se hubiera originado en eluso de tasas de depreciación dis-tintas a las señaladas por las nor-mas del IR o en revaluacionesvoluntarias que de acuerdo condichas normas no tuvieran efec-to tributario

- La amortización acumulada en ex-ceso que se encuentre registradaen el balance y que no sea acep-tada de conformidad con las nor-mas del IR.

- Diferencias en los saldos de lascuentas de activo del balance poraplicación de normas de ajustepor inflación distintas al DecretoLegislativo Nº 797, cuando fueraaplicable.

3.2. Deducciones. El artículo 5 de laLey Nº 28424 establece cuales sonlas deducciones aplicables sobre labase imponible del ITAN. Destacala deducción establecida en su inci-so b) referida al valor de las maqui-narias y equipos que no tengan unaantigüedad superior a los tres (3) años.En concordancia con el inciso b) delartículo 4 del Decreto Supremo Nº025-2005-EF7 la antigüedad se com-putará desde la fecha del comproban-te de pago que acredite la transferen-cia hecha por su fabricante o de la De-claración Única de Aduanas (DUA),según sea el caso.

7. Reglamento del ITAN, publicado el 16 de febrero de 2005.

I-13N.° 155 Segunda Quincena - Marzo 2008Marzo 2008Marzo 2008Marzo 2008Marzo 2008 Actualidad Empresarial

Área Tributaria ILos contribuyentes deberán acreditar antela SUNAT la antigüedad de las maquina-rias y equipos que excluyan de la baseimponible.

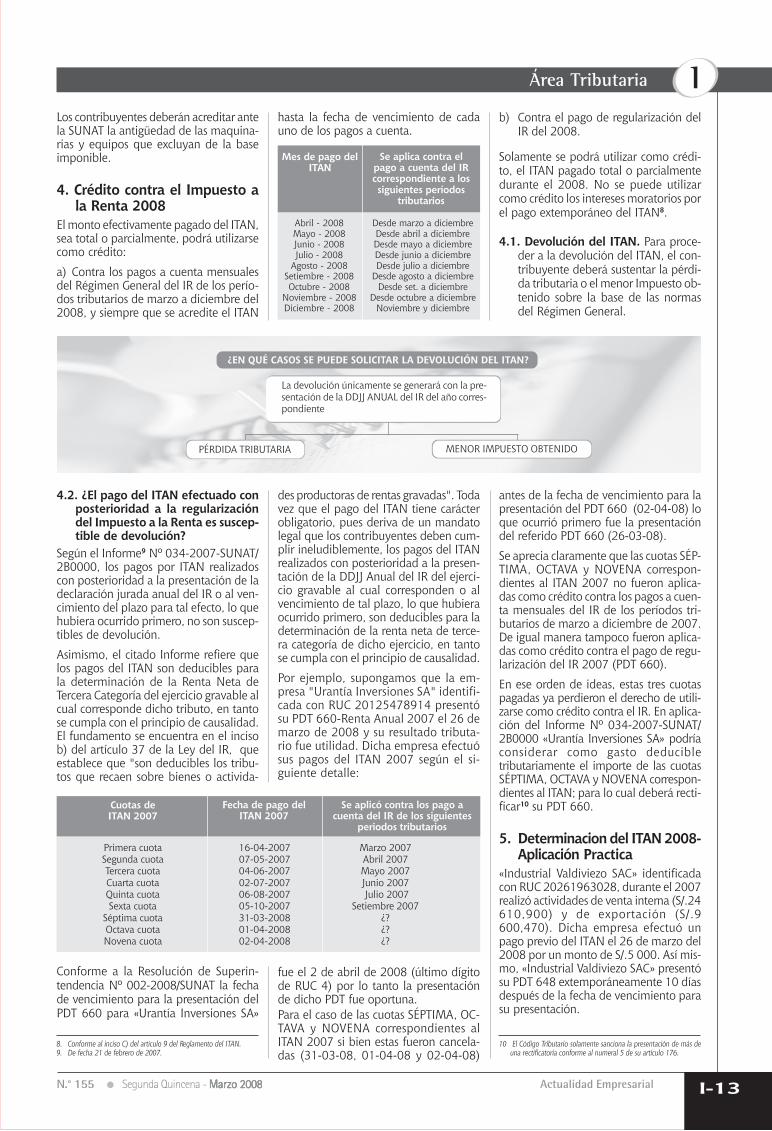

4. Crédito contra el Impuesto ala Renta 2008

El monto efectivamente pagado del ITAN,sea total o parcialmente, podrá utilizarsecomo crédito:

a) Contra los pagos a cuenta mensualesdel Régimen General del IR de los perío-dos tributarios de marzo a diciembre del2008, y siempre que se acredite el ITAN

Abril - 2008 Desde marzo a diciembreMayo - 2008 Desde abril a diciembreJunio - 2008 Desde mayo a diciembreJulio - 2008 Desde junio a diciembre

Agosto - 2008 Desde julio a diciembreSetiembre - 2008 Desde agosto a diciembreOctubre - 2008 Desde set. a diciembre

Noviembre - 2008 Desde octubre a diciembreDiciembre - 2008 Noviembre y diciembre

Mes de pago delITAN

Se aplica contra elpago a cuenta del IRcorrespondiente a lossiguientes períodos

tributarios

b) Contra el pago de regularización delIR del 2008.

Solamente se podrá utilizar como crédi-to, el ITAN pagado total o parcialmentedurante el 2008. No se puede utilizarcomo crédito los intereses moratorios porel pago extemporáneo del ITAN8.

4.1. Devolución del ITAN. Para proce-der a la devolución del ITAN, el con-tribuyente deberá sustentar la pérdi-da tributaria o el menor Impuesto ob-tenido sobre la base de las normasdel Régimen General.

8. Conforme al inciso C) del artículo 9 del Reglamento del ITAN.9. De fecha 21 de febrero de 2007.

4.2. ¿El pago del ITAN efectuado conposterioridad a la regularizacióndel Impuesto a la Renta es suscep-tible de devolución?

Según el Informe9 Nº 034-2007-SUNAT/2B0000, los pagos por ITAN realizadoscon posterioridad a la presentación de ladeclaración jurada anual del IR o al ven-cimiento del plazo para tal efecto, lo quehubiera ocurrido primero, no son suscep-tibles de devolución.

Asimismo, el citado Informe refiere quelos pagos del ITAN son deducibles parala determinación de la Renta Neta deTercera Categoría del ejercicio gravable alcual corresponde dicho tributo, en tantose cumpla con el principio de causalidad.El fundamento se encuentra en el incisob) del artículo 37 de la Ley del IR, queestablece que "son deducibles los tribu-tos que recaen sobre bienes o activida-

des productoras de rentas gravadas". Todavez que el pago del ITAN tiene carácterobligatorio, pues deriva de un mandatolegal que los contribuyentes deben cum-plir ineludiblemente, los pagos del ITANrealizados con posterioridad a la presen-tación de la DDJJ Anual del IR del ejerci-cio gravable al cual corresponden o alvencimiento de tal plazo, lo que hubieraocurrido primero, son deducibles para ladeterminación de la renta neta de terce-ra categoría de dicho ejercicio, en tantose cumpla con el principio de causalidad.

Por ejemplo, supongamos que la em-presa "Urantía Inversiones SA" identifi-cada con RUC 20125478914 presentósu PDT 660-Renta Anual 2007 el 26 demarzo de 2008 y su resultado tributa-rio fue utilidad. Dicha empresa efectuósus pagos del ITAN 2007 según el si-guiente detalle:

hasta la fecha de vencimiento de cadauno de los pagos a cuenta.

¿EN QUÉ CASOS SE PUEDE SOLICITAR LA DEVOLUCIÓN DEL ITAN?

La devolución únicamente se generará con la pre-sentación de la DDJJ ANUAL del IR del año corres-pondiente

PÉRDIDA TRIBUTARIA MENOR IMPUESTO OBTENIDO

Primera cuota 16-04-2007 Marzo 2007Segunda cuota 07-05-2007 Abril 2007Tercera cuota 04-06-2007 Mayo 2007Cuarta cuota 02-07-2007 Junio 2007Quinta cuota 06-08-2007 Julio 2007Sexta cuota 05-10-2007 Setiembre 2007

Séptima cuota 31-03-2008 ¿?Octava cuota 01-04-2008 ¿?Novena cuota 02-04-2008 ¿?

Cuotas deITAN 2007

Fecha de pago delITAN 2007

Se aplicó contra los pago acuenta del IR de los siguientes

periodos tributarios