Embed Size (px)

DESCRIPTION

Finanzas Internacionales

Citation preview

‘Algo está muy mal en la economía global’, dice el rey de los bonos Jeffrey GundlachGundlach prevé que la caída del crudo causará estragos Por Jonathan R. Laing, Especial de Barron’s lunes, 5 de enero de 2015 19:28 EDT

En una entrevista, Jeffrey Gundlach, cuyos fondos gestionan US$64.000 millones en activos, habló de los riesgos que enfrenta el mercado de acciones. Reuters

El año pasado fue magnífico tanto para el mercado bursátil como para el de bonos, a pesar de los tambaleos recientes. Pero es hora de mirar hacia lo que sucederá en 2015.

Y no hay nadie mejor para hablar del tema que el aclamado rey de los bonos estadounidense, Jeffrey Gundlach, quien encabeza el complejo de gestión de activos DoubleLine, con US$64.000 millones. Nunca se queda callado a la hora de dar su opinión sobre todo tipo de valores.

Durante una entrevista a fines de diciembre lo encontramos relajado. Y ¿por qué no? Su firma tuvo un gran año, luego de que su fondo insignia DoubleLine Total Return Bond, con US$40.000 millones en activos, y el fondo DoubleLine Core Fixed Income,

con US$3.400 millones, terminaran entre los 10 mejores en sus categorías en Morningstar, entre otros logros.

Para 2015, Gundlach tiene una opinión idiosincrática sobre el rumbo de los mercados. Como casi todo el mundo, prevé que la Reserva Federal de EE.UU. comience a subir la tasa de fondos federales este año, pero predice que el impacto será el opuesto a lo que se cree. Considera que los retornos de los bonos a largo plazo de hecho bajarán en lugar de subir como consecuencia de un sorprendente estancamiento de la curva de rendimiento.

Gundlach cree que los bonos del Tesoro de EE.UU. a 10 años que terminaron 2014 con un retorno de 2,17% podrían ubicarse a fines de año en 1,38%. Eso contrasta con el pronóstico de Bloomberg de un retorno de 3,24%, y se produciría en particular si los precios del crudo siguen cayendo a, por ejemplo, US$40 el barril. Esta caída sumada al descenso de 46% sufrido por el petróleo en 2014 sólo acentuaría las fuerzas deflacionarias que observa en acción en todo el mundo.

Gundlach afirma que todo el tiempo le preguntan hasta dónde caerán los precios del petróleo, a lo que responde que nadie lo sabrá hasta que dejen de caer. “No lo digo para hacerme el simpático”, asegura. “Cuando un mercado que mostró una estabilidad extraordinaria durante cinco años —operando consistentemente a US$90 (el barril) o más— atraviesa una crisis catastrófica como esta, los precios suelen bajar mucho más y se mantienen bajos mucho más tiempo de lo que la gente cree posible”.

Las enérgicas compras de inversionistas en Japón y Europa también influirán en los retornos de los bonos de EE.UU., ya que en esos lugares los retornos de los bonos soberanos en general son más bajos que las tasas estadounidenses y las perspectivas de crecimiento económico son menos optimistas. “Todos estaban preocupados con lo que sucedería con el mercado (de bonos) cuando la Fed terminara (su tercera ronda de estímulo) y dejara de hacer sus cuantiosas compras mensuales de bonos gubernamentales”, señala. “La respuesta, por supuesto, es que las compras de otros países reemplazaron fácilmente el menor apoyo estatal al mercado. Y el dólar más fuerte, que creemos seguirá así, sólo vuelve más atractivos a los bonos de EE.UU., ya que no sólo los inversionistas extranjeros se benefician de tasas relativas más altas sino que también ganarán con la conversión de divisas”.

Gundlach no es particularmente optimista sobre las perspectivas de los mercados bursátiles en EE.UU. A comienzos de año, un reajuste de portafolios institucionales diversificados de acciones a bonos creará cierta resaca para las acciones, asegura. Además, teme que sea poco probable que el crecimiento del PIB de EE.UU. en 2015 y 2016 alcance las metas anuales de más de 3% que están anunciando los analistas. Eso se debe a la marea deflacionaria desatada por una economía mundial que pierde vigor y un exceso de capacidad que comenzará a sentirse en suelo estadounidense a mediados de 2015. Un dólar que se aprecia no favorecerá la competitividad estadounidense.

Los precios bajos del petróleo causarán estragos en el empleo, el gasto de capital, los valores de garantías para préstamos, los balances de firmas energéticas, y el

mercado de bonos chatarra. “El impulso para el consumo en EE.UU. por los menores precios de la gasolina es el primer paso, pero los efectos secundarios negativos del colapso del precio del crudo tardarán más en aparecer”, dice.

Hay muchos problemas en todo el mundo que eventualmente afectarán el mercado bursátil. Gundlach menciona los obvios. Las economías de los mercados emergentes se están desacelerando de forma significativa. China, a pesar de su actual pequeño auge bursátil, descansa sobre bases financieras y económicas endebles. Grecia amenaza con volver a estallar. Rusia está en crisis. Los menores precios del crudo aumentan los riesgos geopolíticos de que Rusia o Irán hagan algo peligroso por desesperación económica. Hay una amenaza de guerra de divisas, encabezada por la sistemática campaña de devaluación del yen por parte de Japón.

Sin embargo, esos factores constituyen la pared de temores que suelen escalar los mercados alcistas.

Para Gundlach, un genio matemático, algunos de los cuadros e indicadores técnicos que sigue religiosamente son los que le dan la pauta sobre las acciones y la economía global. “Los precios de los commodities cayeron a sus mínimos de 2009, que por supuesto era el peor momento de la crisis financiera”, dice, sobre un cuadro. “Obviamente algo está muy mal actualmente en la economía global”.

Otro cuadro que le ha llamado la atención es el que muestra la amplia divergencia de tasas de la deuda alemana a dos años frente a las de Italia y España. El hecho de que la alemana pasara a territorio negativo mientras que las otras dos tomaran la dirección opuesta le dice a Gundlach que hay problemas en el horizonte para la zona euro. “La gente en Europa está obviamente perdiendo la confianza y está asustada si está dispuesta a pagar a Alemania por el privilegio de estacionar sus fondos allí”, dice.

El euro toca un mínimo de casi nueve años frente al dólarPor Anjani Trivedi, James Glynn y Tommy Stubbington lunes, 5 de enero de 2015 10:31 EDT

Agence France-Presse/Getty Images

El euro cayó el lunes a su nivel más bajo en casi nueve años frente al dólar, golpeado por el nerviosismo sobre la situación política en Grecia y ante las crecientes expectativas de que el Banco Central Europeo amplíe pronto su programa de estímulo para evitar la deflación mientras la economía de la región sigue teniendo problemas para crecer.

La moneda común europea llegó a descender a US$1,1861 durante las horas de negociación en Asia, su nivel más bajo desde marzo de 2006, antes de recuperarse ligeramente a US$1,1927 un poco después del mediodía en Europa.

Analistas e inversionistas dicen que el declive es un reflejo de los crecientes temores sobre la elección en Grecia programada para fines de enero, que algunos creen podría allanar el camino para su salida de la zona euro.

Las preocupaciones surgen después de que la revista alemana Der Spiegel publicó el sábado que el gobierno alemán está listo para dejar que Grecia abandone el euro de ser necesario.

El gobierno alemán desestimó el informe el lunes, cuando Steffen Seibert, vocero de la canciller Angela Merkel, dijo en una rueda de prensa que el país no ha cambiado su postura sobre Grecia.

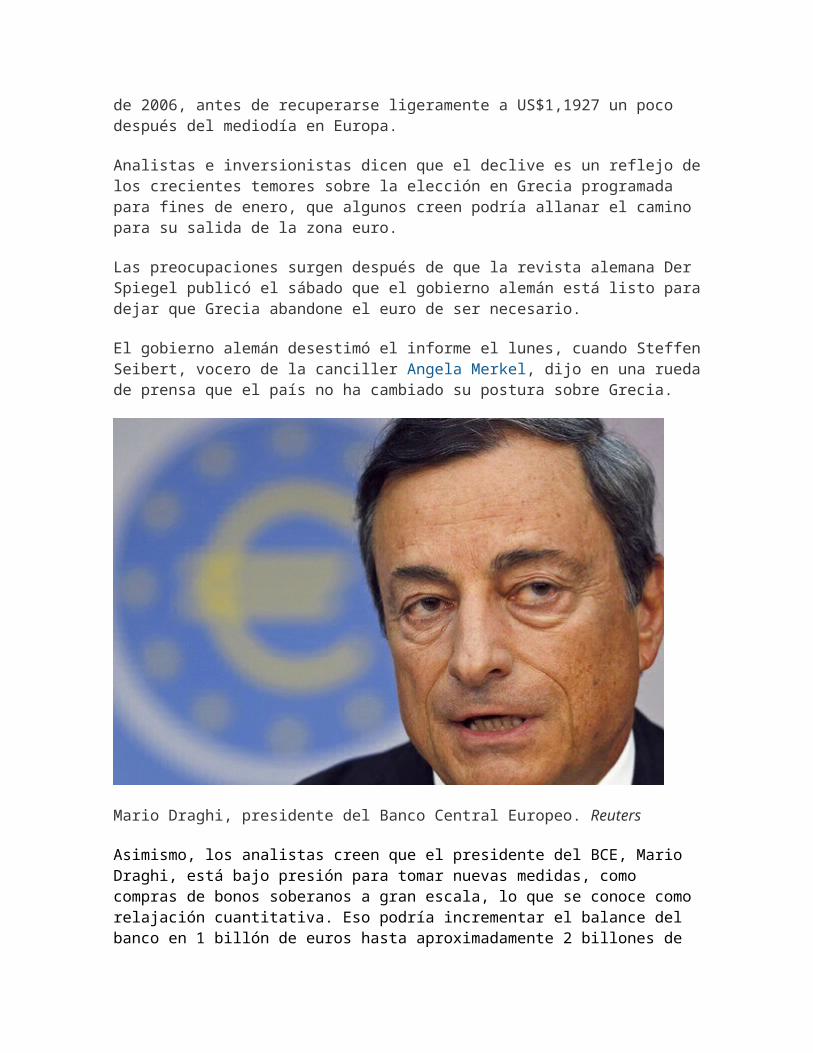

Mario Draghi, presidente del Banco Central Europeo. Reuters

Asimismo, los analistas creen que el presidente del BCE, Mario Draghi, está bajo presión para tomar nuevas medidas, como compras de bonos soberanos a gran escala, lo que se conoce como relajación cuantitativa. Eso podría incrementar el balance del banco en 1 billón de euros hasta aproximadamente 2 billones de euros. En consecuencia, la rentabilidad de los bonos cae y merma el atractivo del euro. La próxima reunión de política monetaria del consejo de gobierno del BCE será el 22 de enero.

“Al BCE se le está acabando el tiempo” para anunciar más medidas de expansión cuantitativa, señala Mitul Kotecha, responsable de divisas para la zona de Asia-Pacífico de Barclays. La firma pronostica que el euro descenderá a US$1,17 en el primer trimestre y a US$1,07 a finales del año.

La debilidad del euro se ha acentuado por la fortaleza del dólar, que ha presionado al resto de divisas. El billete verde subió a su nivel más alto en 11 años frente a las

divisas relevantes la semana pasada mientras los inversionistas apuestan por la recuperación de la economía estadounidense.

El lunes, la libra también cayó a su nivel más bajo en 17 meses frente al dólar y se situaba en US$1,5222, 0,7% a la baja frente a la sesión anterior.

Los operadores y analistas también esperan a los datos de inflación en Europa que se conocerán el miércoles y que se prevé que aumenten los temores sobre las presiones deflacionarias.

El horizonte del petróleo sigue siendo negroPor Liam Denning lunes, 5 de enero de 2015 16:28 EDT

Los inventarios comerciales de EE.UU. en este momento alcanzan para cubrir alrededor de 164 días de importaciones netas. Associated Press

Si quiere saber qué sucederá con los precios del petróleo en 2015, simplemente observe en qué nivel terminaron las reservas de crudo de Estados Unidos el año pasado.

Los inventarios comerciales de petróleo y productos refinados de EE.UU. —excluyendo los cerca de 700 millones de barriles que se mantienen en la Strategic Petroleum Reserve (la reserva estratégica de crudo del país)— se ubicaban en casi 1.140 millones de barriles al final de diciembre, según datos del Departamento de Energía. De mayor importancia que el nivel absoluto es lo que ocurrió con los inventarios comerciales el mes pasado: aumentaron. Las refinadoras tienden a agotar sus tanques a medida que se acerca el final del año para minimizar sus tarifas

impositivas. El hecho que las existencias incrementaron a pesar de eso es una mala señal para aquellos que apuestan a un repunte en el precio del petróleo.

Desde 1980, los inventarios comerciales estadounidenses de petróleo han aumentado en diciembre en sólo dos años: en 2014 y 2008, el año de la crisis financiera. Incluso en ese entonces, conforme la economía global se estancaba, las existencias crecieron en sólo 4,7 millones de barriles, y prácticamente todos estos eran de petróleo crudo. En diciembre, los inventarios se dispararon en 17,9 millones de barriles, y casi dos tercios de esta cantidad se trataban de productos refinados como la gasolina. Excluyendo esos dos años, el promedio en diciembre desde 1980 ha sido una caída de cerca de 32 millones de barriles.

La acumulación de diciembre refleja no sólo el alza de 1,2 millones de barriles diarios en la oferta de EE.UU. sino también la decisión de Arabia Saudita de seguir extrayendo petróleo para mantener su cuota de mercado. Arabia Saudita cotiza su crudo de tal forma que asegure un margen positivo para las empresas refinadoras, siempre y cuando estas puedan vender los productos finales. La alta preponderancia de los productos refinados en la acumulación de existencias de diciembre —junto con el hecho de que las refinerías de EE.UU. están operando a alrededor de 95% de su capacidad— sugiere que los menores precios del petróleo están llevando a las refinadoras a hacer lo que es natural para ellas. También implica que el mercado no puede absorber su producción lo suficientemente rápido.

Esto también se puede ver en la forma de la curva de los futuros del petróleo. Hace un año, los contratos de vencimiento más próximo cotizaban en alrededor de US$91 el barril y los futuros con fechas posteriores cotizaban a menores precios. Por lo tanto, la curva descendía, lo que indicaba que la oferta y la demanda estaban relativamente a la par y motivaba la reducción de los inventarios. Ahora, el petróleo de vencimiento más próximo cuesta menos de US$51 y la curva apunta hacia arriba, lo que lleva a almacenar el excedente de crudo.

El Departamento de Energía de EE.UU. pronostica que el país consumirá alrededor de 28 millones de barriles de sus inventarios, en línea con las normas estacionales. Sin embargo, el alza inusual de diciembre siembra algunas dudas al respecto. Los inventarios estadounidenses estaban previstos a descender en 6,4 millones de barriles en el último trimestre de 2014. Descendieron en menos de 4,9 millones, lo que sugiere que los analistas se han quedado rezagados frente a la cambiante dinámica de la oferta y la demanda. A nivel mundial, la Agencia Internacional de Energía (AIE) anticipa que el consumo de petróleo en el primer trimestre descenderá en casi un millón de barriles diarios comparado con el último trimestre de 2015. Sin embargo, la AIE también contempla que la producción externa a la Organización de Países Exportadores de Petróleo (OPEP) crezca en 110.000 barriles diarios.

Ante una OPEP que está manteniendo su producción, las existencias probablemente seguirán acumulándose hasta al menos el final del primer trimestre. El suministro estadounidense responderá a los menores precios contrayéndose con el tiempo, pero eso tomará tiempo. El Departamento de Energía no prevé que los recortes se sientan

hasta el segundo semestre y, de cualquier forma, se prevé que la producción para todo el año aumente.

Los trastornos geopolíticos ofrecen una esperanza de último recurso a los optimistas petroleros más imperturbables. No obstante, considere lo siguiente: los inventarios comerciales de EE.UU. se encuentran en este momento lo suficientemente elevados para cubrir alrededor de 164 días de importaciones netas. Se trata de un ligero descenso frente a los 171 días de diciembre de 2013, pero un nivel mucho más alto que los 80 días acumulados al final de 2007. Además, las importaciones netas desde Canadá y México deberían excluirse de estos cálculos, pues EE.UU. es su destino natural. Al tomar esto en cuenta, los inventarios comerciales cubren 279 de importaciones netas de otros sitios. Si agrega las reservas estratégicas, el total salta a casi 450 días.

Se trata de un enorme amortiguador para cualquier trastorno en la oferta, así como otro factor que mantendrá el crudo por debajo de US$50 el barril en las próximas semanas y meses.

El alza del dólar empieza a repercutir en las empresas de países emergentesPor Ian Talley y Anjani Trivedi Actualizado miércoles, 31 de diciembre de 2014 0:02 EDT

La Reserva Federal de EE.UU. se dispondría a subir las tasas en 2015. Bloomberg News

El fortalecimiento del dólar está presionando a las empresas de los mercados emergentes, desde Brasil hasta Tailandia, las cuales afrontan costos más altos sobre su deuda en la moneda estadounidense.

El dólar se apreció más de 7% desde enero hasta el penúltimo día del año frente a un grupo de monedas de mercados emergentes seguidas por el Banco de la Reserva Federal de St. Louis. Aunque el alza de la divisa perjudica a muchas compañías, el

dolor es más intenso en las empresas de economías emergentes que emiten bonos en dólares en lugar de moneda local.

El fortalecimiento del dólar encarece los pagos de la deuda y la cancelación de los bonos a medida que se vencen. Esto comienza a socavar las ganancias de numerosas empresas, obligando a algunas a acudir a sus reservas de emergencia y podría producir cesaciones de pagos de algunos bonos corporativos, advierten analistas.

Para algunos economistas, la creciente presión evoca la crisis de la deuda externa en América Latina durante los años 80 y la crisis asiática de los 90, cuando el fortalecimiento del dólar ayudó a generar caídas en el crecimiento económico y en los precios de bienes raíces, materias primas y otros activos.

“El tránsito de los inversionistas se está volviendo prácticamente unidireccional hacia EE.UU.”, afirma Nikolaos Panigirtzoglou, estratega de mercados globales de J.P. Morgan Chase JPM -3.10% JPMorgan Chase & Co. U.S.: NYSE $60.55 -1.94 -3.10% 05 ene. 2015 16:00 Volumen (Retrasada 15m) : 19.84m Después del cierre $60.56 +0.01 +0.02% 05 ene. 2015 19:51 Volumen (Retrasada 15m) : 265,562 P/E Ratio 11.13 Capitalización de mercado $233.60 Billion Rendimiento del dividendo 2.64%

Ventas por empleado $400,580 01/05/15 Oil’s Drop and Economic Fears ...

01/05/15 Morgan Stanley Fires Employee ... 01/05/15 MoneyBeat: Market Insight

from... Más detalles de la acción y noticias relacionadas » & Co.

Muchos de los mismos países han vuelto a ser vulnerables, pero pocos analistas e inversionistas predicen una crisis de proporciones. Más de dos tercios de la deuda circulante de empresas de los mercados emergentes es considerada de alta calidad por las principales firmas calificadoras, es decir, que el riesgo de que caiga en cesación de pagos es bajo.

Mientras tanto, algunas empresas tratan de protegerse de posibles impactos negativos al emitir al menos parte de sus bonos en moneda local. “No creo que sea un problema sistémico”, dice Samy Muaddi, gestor de portfolio del gigante de los fondos de inversión T. Rowe Price Group Inc. TROW -2.30% T. Rowe Price Group Inc. U.S.: Nasdaq $83.79 -1.97 -2.30% 05 ene. 2015 16:00 Volumen (Retrasada 15m) : 1.15m Después del cierre $84.00 +0.21 +0.25% 05 ene. 2015 16:44 Volumen (Retrasada 15m) : 26,070 P/E Ratio 18.33 Capitalización de mercado $22.25 Billion Rendimiento

del dividendo 2.10% Ventas por empleado $694,707 01/04/15 Indian Asset

Manager UTI Aims ... 01/01/15 More Startups Aim to Keep It P... 01/01/15 Will

U.S. Markets Maintain Lea... Más detalles de la acción y noticias relacionadas »

Las compañías de mercados emergentes emitieron un récord de US$276.000 millones en bonos denominados en dólares entre enero y el 30 de diciembre de 2014, según el proveedor de datos Dealogic. Las colocaciones se dispararon después de la crisis financiera conforme los deudores aprovecharon las tasas de interés sumamente bajas establecidas por la Reserva Federal y otros bancos centrales.

Los países también han acudido en masa a los mercados de bonos denominados en dólares y el fortalecimiento del dólar encarece el servicio de sus deudas. No obstante, analistas reconocen que muchos países están en mejor posición para resistir los embates del dólar debido a que tienen mayores reservas que antes.

La deuda en circulación de empresas y gobiernos asciende a US$6,04 billones (millones de millones), casi cuatro veces el nivel de la crisis financiera de 2008, según Dealogic.

Los resultados del cuarto trimestre, que las empresas divulgarán en enero, mostrarán hasta qué extremo el alza del dólar está perjudicando a las empresas de las economías emergentes.

Las ganancias de muchas compañías de América Latina probablemente sentirán el impacto, dice Eduardo Uribe, quien supervisa las evaluaciones de deuda corporativa en la región para la calificadora de riesgo Standard & Poor’s Ratings Services, una filial de McGraw Hill Financial Inc. MHFI -1.77% McGraw Hill Financial Inc. U.S.: NYSE $87.09 -1.57 -1.77% 05 ene. 2015 16:01 Volumen (Retrasada 15m) : 2.01m Después del cierre $87.09 0.00 % 05 ene. 2015 16:29 Volumen (Retrasada 15m) : 3,773 P/E Ratio 26.10 Capitalización de mercado $24.07 Billion Rendimiento del

dividendo 1.38% Ventas por empleado $299,706 12/25/14 S&P Nears Settlement

on Real-E... 12/24/14 SEC Faults Credit-Rating Firms... 12/21/14 How a Memo

Cost Big Banks $37 ... Más detalles de la acción y noticias relacionadas »

Muchos mercados emergentes también están siendo vapuleados por la caída en los precios de materias primas como el petróleo y el cobre y una desaceleración económica. Los mercados de deuda en países emergentes sufrieron recientemente una de sus peores olas de ventas desde la crisis financiera, según el índice de deuda de mercados emergentes en dólares de Barclays BARC.LN -3.48% Barclays PLC U.K.: London GBp234.70 -8.45 -3.48% 05 ene. 2015 16:39 Volumen (Retrasada 15m) : 39.05m P/E Ratio 46.02 Capitalización de mercado GBp40.12 Billion Rendimiento del

dividendo 1.70% Ventas por empleado GBp192,056 01/05/15 Euro Tumbles to

Nine-Year Low 01/05/15 Gold Rises to Three-Week High ... 01/02/15 Banks Can’t

Trade Up from Fixe... Más detalles de la acción y noticias relacionadas » PLC.

La rupia de Indonesia, el peso chileno, el real y la lira de Turquía rondan sus mínimos de varios años. El banco central de México compró hace unas semanas pesos para impedir que la caída del peso arrastre a la economía.

Luca Paolini, estratega jefe de Pictet Asset Management, dice que la firma redujo hace unos meses su exposición a la deuda corporativa de mercados emergentes ante las preocupaciones sobre una posible caída. “Puede haber una mayor volatilidad en 2015 y no podemos descartar algún acontecimiento que genere mucho pánico”, observa.

Abundan los temores sobre Rusia, donde el rublo se ha devaluado significativamente conforme la economía absorbe las sanciones de Occidente y el derrumbe en la cotización del petróleo. Lubomir Mitov, economista jefe de Europa en el Instituto Internacional de Finanzas, una entidad que agrupa a la banca, predice “una amplia ola de cesaciones de pagos de empresas” en Rusia en 2015.

A medida que los inversionistas venden monedas, acciones y bonos de los mercados emergentes y compran dólares estadounidenses, las divisas locales corren el riesgo de seguir depreciándose.

El Fondo Monetario Internacional y el Banco Internacional de Pagos, dos de las principales instituciones financieras del mundo, han advertido que la agitación en los mercados cambiarios puede conducir a cesaciones de pagos de empresas y colapsos en los precios de los activos alrededor del mundo. Algunos analistas esperan que el

FMI reduzca su proyección de crecimiento a cinco años para los mercados emergentes.

El productor brasileño de azúcar Virgolino de Oliveira SA tiene problemas para pagar su deuda ante la caída en los precios del commodity. La calificadora de riesgo Fitch Ratings, una filial de Hearst Corp. y Fimalac SA, advirtió hace unas semanas que la empresa brasileña probablemente entrará en default en los próximos meses sobre una cuantiosa deuda que incluye bonos denominados en dólares. La compañía no respondió a solicitudes de comentarios.

Shweta Singh, economista sénior de la firma de investigación Lombard Street Research, prevé que el dólar siga fortaleciéndose a medida que la economía estadounidense se consolida y los mercados emergentes siguen luchando para reactivar el crecimiento. “Las cargas de deuda de los mercados emergentes se intensificarán”, indica.

Si los problemas se agravan, podrían perjudicar a los inversionistas que conservan grandes posiciones en los países emergentes. En general, las inversiones en los mercados emergentes por parte de actores externos han crecido tanto que sería difícil durante una sacudida de dichos mercados que los inversionistas vendieran sin hacer caer los precios en forma considerable, aseveran muchos analistas.

Los hitos económicos para el 2015Desde las tasas de interés hasta el precio del petróleo, a continuación algunos indicadores clave de la economía global para 2015

jueves, 1 de enero de 2015 22:28 EDT

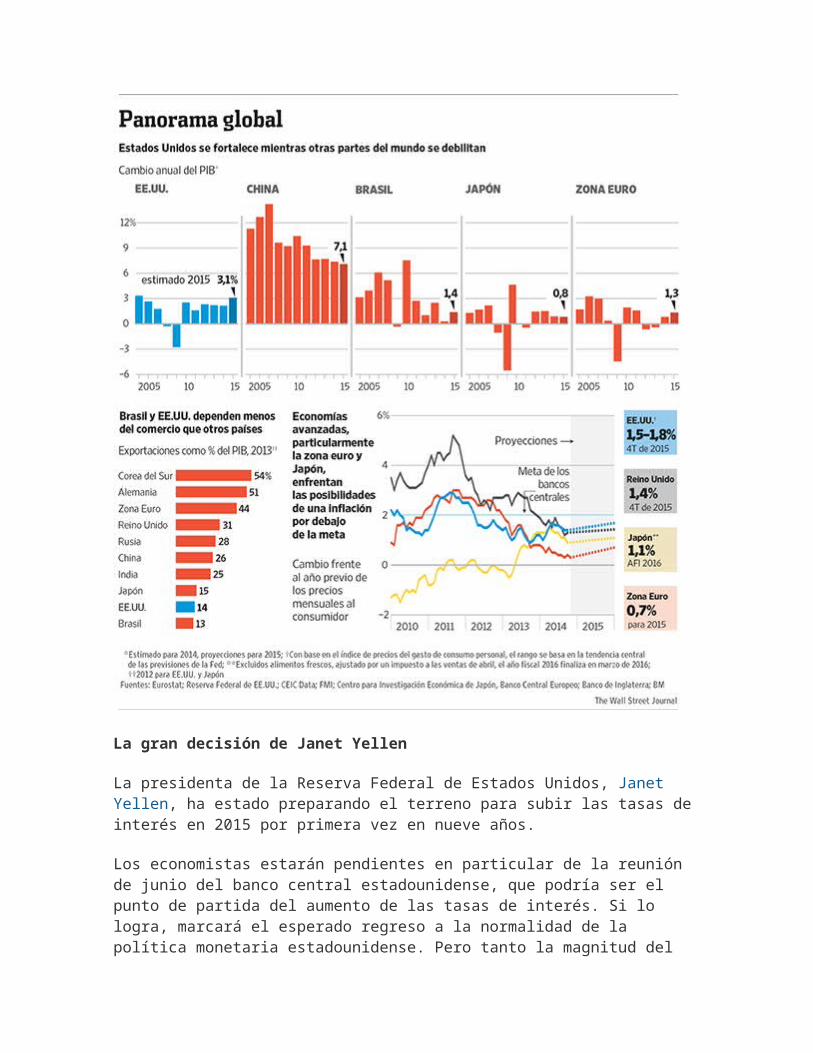

La gran decisión de Janet Yellen

La presidenta de la Reserva Federal de Estados Unidos, Janet Yellen, ha estado preparando el terreno para subir las tasas de interés en 2015 por primera vez en nueve años.

Los economistas estarán pendientes en particular de la reunión de junio del banco central estadounidense, que podría ser el punto de partida del aumento de las tasas de interés. Si lo logra, marcará el esperado regreso a la normalidad de la política monetaria estadounidense. Pero tanto la magnitud del alza como el momento elegido para implementarla podrían ser clave para calmar o agitar a los inversionistas.

Un factor que la Fed observará con suma atención es el desempeño del mercado laboral. El año pasado fue el mejor en generación de empleo en EE.UU. desde 1999. Si el impulso continúa durante un año más, la expansión del país norteamericano se empezará a ver como un auge.

No hay que perder de vista, sin embargo, que durante los últimos cinco años, EE.UU. ha tenido arranques falsos, cuando el crecimiento del empleo parecía adquirir dinamismo, para luego perder bríos. Igualmente, el crecimiento de los salarios sigue siendo débil.

Angustia en Europa

Los inversionistas globales temen que la crisis de la deuda europea reaparezca en cualquier momento.

El Banco Central Europeo evalúa comprar bonos soberanos para ayudar a las economías del continente en los precisos momentos en que una nueva ronda de incertidumbre ha surgido en torno a las elecciones en Grecia este mes.

Un partido izquierdista desafía al gobierno conservador y quiere frenar las medidas de austeridad del país. España también realizará elecciones en medio de un descontento generalizado de la población frente a una tasa de desempleo de 24%.

Incluso Alemania, que durante mucho tiempo ha sido el motor económico de la zona euro, tambaleó en 2014: la economía se contrajo 0,1% en el segundo trimestre y apenas creció 0,1% en el tercer trimestre.

Abeconomía, segunda parte

Japón empezó 2015 luego de haber aprobado un paquete de estímulo fiscal de US$29.000 millones.

El Banco de Japón reforzó su estrategia monetaria en octubre con la expansión de su programa de compra de bonos.

¿Tendrá más éxito la nueva fase de la política del primer ministro Shinzo Abe, conocida como Abeconomía?

La primera etapa también incluyó medidas masivas de estímulo tanto fiscal como monetario. Pero la economía de Japón sufrió de todas formas dos trimestres con un PIB en declive después de un alza del impuesto a las ventas en abril.

Los crecientes problemas de China

Después de décadas de un crecimiento que promedió 10% al año, el panorama de China se ve amenazado por deudas enormes que fueron asumidas para financiar obras de infraestructura, una población que envejece y una urbanización explosiva.

Hacer los ajustes necesarios para que una economía de 1.400 millones de personas pase a depender más del gasto interno de los consumidores (lo que según muchos observadores necesita China) y menos de las exportaciones es mucho más fácil decir que hacer.

¿Y el Dow Jones?

El Promedio Industrial Dow Jones alcanzó recientemente los 18.000 puntos, lo que constituye un alza de 170% desde los días negros de 2009.

Otro año récord podría inflar las cuentas y la confianza de los inversionistas. Pero si se comprueba que el auge bursátil que ya lleva cinco años está cerca de llegar a su fin, eso podría desinflar las esperanzas en la economía estadounidense en general.

El petróleo da y quita

El colapso de los precios de la energía ha abaratado la gasolina para los consumidores, pero amenaza el auge petrolero en algunos países, particularmente en EE.UU. La pregunta es si un menor gasto en combustible por parte de los consumidores este año compensará los daños derivados de la pérdida de producción petrolera, como menos inversión en perforaciones y posibles recortes de empleo en las empresas energéticas.

—Josh Zumbrun

¿Habrá llegado la hora de invertir en las criptomonedas?

martes, 21 de octubre de 2014 0:02 EDT

Los inversionistas que tienen el apetito, y el estómago, para la volatilidad, podrían considerar las llamadas criptomonedas.

La mayoría de los inversionistas ha escuchado hablar de bitcoin luego del crecimiento fenomenal que registró el año pasado. Bitcoin, una divisa electrónica creada por computadoras que generan una serie de números únicos a través de complejos problemas de matemáticas, se vende en mercados no regulados y es aceptada por una creciente cantidad de personas y comercios debido a la velocidad y bajo costo de las transacciones.

Un bitcoin valía prácticamente nada en sus inicios y ayer costaba US$377. Otras criptomonedas tienden a tener un valor inferior, pero las criptodivisas, como un grupo, están llamando la atención como una posible alternativa de inversión.

CoinDesk, una publicación en línea que sigue de cerca el desempeño de las divisas digitales, estima que a finales de este año habrá unos ocho millones de cuentas para transar bitcoins, conocidas como “billeteras”, y unas 100.000 empresas que acepten bitcoins.

Pero el camino no está despejado. Se han producido notorias fallas de seguridad, incluyendo la pérdida de bitcoins por US$500.000 millones en Mt. Gox, que fue el mayor mercado de la moneda antes de acogerse a la protección por bancarrota. Los defensores de las divisas digitales, sin embargo, dicen que no es correcto considerar estos casos como una desventaja. Campbell R. Harvey, profesor de finanzas de la Universidad de Duke señala que la pérdida de Mt. Gox dejó al descubierto la falta de seguridad en ese mercado. “Culpar a bitcoin de la bancarrota de Mt. Gox es como culpar al dólar por el colapso de Lehman Brothers”, afirma.

El bitcoin puede ser una moneda muy volátil o no goza de liquidez. Bloomberg News

John Normand, director de estrategia de divisas y tasas de interés internacionales de J.P. Morgan Chase & Co., en Londres, escribió que bitcoin es “sumamente inferior” a una moneda tradicional en un informe publicado este año. “Bitcoin es una divisa con un retorno potencial alto, pero con una volatilidad alta y una liquidez baja”, dijo en una entrevista.

A continuación presentamos algunos aspectos que los interesados en invertir deberían saber acerca de las criptomonedas.

El ABC

Al contrario de lo que ocurre con los dólares u otra moneda tradicional, los bitcoins no se imprimen ni son respaldados por un gobierno central. Son creados por individuos y empresas que usan computadoras ultrapoderosas. Los creadores de bitcoin pueden quedarse con parte de las divisas como pago por sus servicios. El resto se negocia en mercados no regulados.

Cuando se compra un bitcoin, lo que se obtiene son dos filas de números y letras: una clave pública y una clave privada. La clave pública es la que la persona debe saber para enviar bitcoins. La clave privada sólo puede ser conocida por el dueño de los bitcoins. Al “firmar” una transacción con la clave privada, el dueño autoriza el traslado de la totalidad o una parte de sus bitcoins desde su billetera virtual a otra.

Todos los movimientos de los bitcoins se publican en forma instantánea en una bitácora de manera que todos sepan cuántos bitcoins circulan.

La clave son las empresas

Los inversionistas no tienen que acuñar monedas o especular en las bolsas para ganar dinero con las criptomonedas. Algunos inversionistas recomiendan invertir en empresas que usen o presten servicios a las divisas digitales y otras formas de pago.

Pueden, por ejemplo, ser empresas que procesan pagos, como Colored Coins o Ripple Labs Inc., con protocolos de fuente abierta que permiten a los usuarios transar prácticamente cualquier cosa de valor en Internet a un costo casi nulo. Estas empresas están en las etapas preliminares de desarrollo y, por ende, no cotizan en bolsa.

No olvidar los riesgos

No hay que dejarse llevar por el entusiasmo y perder de vista los riesgos. Las criptomonedas pueden ser extremadamente volátiles e ilíquidas, dice Harvey, el profesor de la Universidad de Duke. La capitalización de mercado relativamente limitada del bitcoin dificulta la transacción de grandes cantidades de la divisa sin generar un impacto negativo en el precio, advierte. La capitalización de mercado de bitcoin alcanzó recientemente unos US$6.000 millones. “Bitcoin nunca fue diseñado para ser un vehículo de inversión especulativo”, agrega. “El principal propósito es permitir el intercambio eficiente de propiedad con costos de transacción mínimos y un alto nivel de seguridad”.

La caída de los commodities pone a prueba las finanzas de países de América Latina

Por John Lyons en São Paulo, Brasil, y Patrick McGroarty en Johannesburgo jueves, 1 de enero de 2015 22:28 EDT

Una refinería de Petrobras en Recife, en el estado de Pernambuco, Brasil. Agence France-Presse/Getty Images

Las caídas de los precios del crudo y otras materias primas están amenazando con frenar el crecimiento en los países de América Latina y África que tenían la esperanza de usar la riqueza derivada de sus vastos recursos naturales para ascender en la escalera de desarrollo.

Durante el auge de una década, los gobiernos latinoamericanos y africanos prometieron usar los ingresos extraordinarios del alza de los precios de los commodities para elevar a las clases marginadas.

Los gobiernos que apostaron su desarrollo a programas sociales y ambiciosas iniciativas de infraestructura, como la construcción de carreteras, puertos y plantas eléctricas, contarían con menos dinero para hacerlo ahora.

“Los antecedentes de buen gobierno en muchos países (de América Latina) estuvieron ligados a los precios de las materias primas y esto será puesto a prueba con el fin del auge de los commodities”, dijo Jorge Castañeda, ex secretario de Relaciones Exteriores de México.

Los países ricos en recursos naturales de América Latina y África también están enfrentando la desaceleración de China, un comprador clave de exportaciones de Brasil, Chile, Sudáfrica, Nigeria y otros países. Las dos regiones han sido golpeadas por una venta generalizada de acciones, bonos y divisas de mercados emergentes.

Lo que está en juego es mucho para estas economías a menudo volátiles, y en donde se encuentran las brechas entre ricos y pobres más amplias del mundo.

Las desaceleraciones económicas y el declive en los flujos de inversión amenazan con ejercer presión sobre los presupuestos. En América Latina, la firma calificadora de crédito Fitch espera en 2015 bajar las notas de más países de los que piensa elevar en su ranking. En algunos casos, el bajón podría dejar al descubierto niveles de corrupción y malos manejos que no habían sido detectados durante las épocas de vacas gordas.

En Brasil, un país rico en recursos naturales, millones de familias salieron de la pobreza extrema y se unieron a una creciente clase trabajadora. Pero ahora, la expansión del país se ha estancado, la inversión está de capa caída y la depreciación del real ha activado las alarmas de la inflación.

Acusaciones de una corrupción generalizada en la petrolera estatal Petróleo Brasileiro SA se suman a los problemas. Funcionarios del país sudamericano habían puesto a la firma en el centro de un amplio plan para reestructurar la economía y trasladar a millones de pobres hacia empleos mejor remunerados. Las acciones de Petrobras han caído a mínimos de varios años.

La situación es peor en Venezuela, donde el presidente Nicolás Maduro espera usar la riqueza petrolera para alimentar la revolución socialista. Con el desplome de los precios del crudo, los inversionistas están evaluando los riesgos de que Venezuela pueda caer en cesación de pagos. Un default podría sumarse a las preocupaciones de una economía que ya sufre de una inflación de dos dígitos y una escasez de bienes básicos.

Incluso países con combinaciones políticas más moderadas, como Chile, uno de los principales exportadores de cobre del mundo, están sintiendo el golpe. En diciembre, el país redujo en medio punto porcentual su proyección de crecimiento para 2015, a 2,5%.

En África, el impacto se magnifica por la dependencia de algunas economías de rápido crecimiento, como Zambia, de la exportación de una única materia prima. Si el precio de dicho commodity cae (en el caso de Zambia, el cobre) el perjuicio puede ser amplio. Los países que no equilibraron su presupuesto o redujeron la corrupción mientras experimentaban un auge tendrán que tomar decisiones dolorosas, dijo Jack

Allen, analista de Capital Economics en Londres. La firma estima que el crecimiento promedio en África Subsahariana caerá en un punto porcentual en 2015, a 4%, el ritmo más lento en más de una década.

En Sudáfrica, donde las materias primas equivalen a cerca de 60% de las exportaciones, el rand llegó a un mínimo de seis años en diciembre conforme las exportaciones de oro y mineral de hierro del país cayeron en valor.

Un posible beneficio: la caída de los precios del crudo podría reducir la factura de importaciones de Sudáfrica para buena parte del diésel y la gasolina que consume.

Pero el descenso de los precios del crudo podría afectar a países productores como Nigeria y Ghana. Nigeria, la economía más grande de África, está probablemente en camino a registrar su primer déficit en 15 años. Esto podría añadir volatilidad a un país que enfrenta elecciones (programadas para febrero) y que tiene el desafío del grupo violento islamista de Boko Haram.

“Los gobiernos no tendrán otra opción más que tomar más en serio la diversificación de su base fiscal”, dijo Allen.