Embed Size (px)

Citation preview

AUDITORÍA FINANCIERA A LA CUENTA DEL PATRIMONIO DE LA EMPRESA

DISTRIBUIDORA DE ALIMENTOS S.A.S., DE CONFORMIDAD CON LAS NIAS

DIANA KATHERINE RONDÓN QUIÑONEZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

CONTADURÍA PÚBLICA

BUCARAMANGA

2016

AUDITORÍA FINANCIERA A LA CUENTA DEL PATRIMONIO DE LA EMPRESA

DISTRIBUIDORA DE ALIMENTOS S.A.S., DE CONFORMIDAD CON LAS NIAS

CONTROL Y ASEGURAMIENTO

DIANA KATHERINE RONDON QUIÑONEZ

Docentes Asesores

Mg. JAVIER TORRA SANCHEZ

Mg. TERESA DE JESUS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

CONTADURIA PÚBLICA

BUCARAMANGA

2016

TABLA DE CONTENIDO

SIGLAS .................................................................................................................... 5

PRÓLOGO ............................................................................................................... 6

INTRODUCCIÓN ..................................................................................................... 7

1. AUDITORÍA FINANCIERA A LA CUENTA DEL PATRIMONIO DE LA

EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S., DE CONFORMIDAD CON

LAS NIAS. ................................................................................................................ 8

1.1 DESCRIPCIÓN DEL CONTEXTO EN QUE SE ENMARCA EL TEMA ............. 8

1.2 SITUACIÓN PROBLEMA A ANALIZAR ......................................................... 10

1.3 OBJETIVOS ................................................................................................... 11

1.3.1 Objetivo general. .......................................................................................... 11

1.3.2 Objetivos específicos. ................................................................................... 11

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN ......................................... 12

2. ELABORACIÓN DEL PROGRAMA DE TRABAJO DE AUDITORÍA PARA

LA CUENTA DEL PATRIMONIO ........................................................................... 13

2.1 CONOCIMIENTO DEL NEGOCIO ................................................................... 13

2.1.1 Estructura de capital. .................................................................................... 14

2.1.2 Marco técnico normativo. .............................................................................. 14

2.1.3 Estructura Organizacional. ............................................................................ 14

2.1.4 Naturaleza de la figura societaria. ................................................................. 14

2.1.5 Evaluación y análisis del control interno en la cuenta del patrimonio............ 15

2.2 ESTABLECER EL OBJETIVO GENERAL DEL PROGRAMA DE

AUDITORÍA ........................................................................................................... 15

2.3 DEFINIR LOS OBJETIVOS ESPEFICOS DEL PROGRAMA DE TRABAJO

DE AUDITORÍA ..................................................................................................... 15

2.4 DETERMINAR LOS PROCEDIMIENTOS A APLICAR ................................. 16

3. DESARROLLO DEL PROGRAMA DE TRABAJO DE AUDITORÍA PARA LA

CUENTA DEL PATRIMONIO DE LA EMPRESA DISTRIBUIDORA DE

ALIMENTOS S.A.S., MEDIANTE LA ELABORACIÓN DE PAPELES DE

TRABAJO. ............................................................................................................. 19

3.1. APLICACIÓN CUESTIONARIO PARA LA EVALUACIÓN DEL CONTROL

INTERNO (PRUEBAS DE CUMPLIMIENTO) ....................................................... 19

3.2. APLICACIÓN DE PRUEBAS SUSTANTIVAS ............................................... 24

3.2.1 Verificación del Capital Social. ...................................................................... 24

3.2.2 Asientos de ajuste propuestos. ..................................................................... 26

3.2.3 Verificación del valor de las reservas. ........................................................... 31

3.2.4 Verificación del valor de los resultados del ejercicio. .................................... 33

3.2.5 Verificación de documentos. ......................................................................... 34

3.2.6 Propuesta de reclasificación a NIIF para Pymes. ......................................... 56

4. PRESENTACIÓN EL INFORME DE AUDITORÍA PARA LA CUENTA DEL

PATRIMONIO DE LA EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S., DE

CONFORMIDAD CON LOS HALLAZGOS ENCONTRADOS. ............................... 59

4.1 INFORME DE AUDITORÍA SOBRE EL CAPITAL SOCIAL ........................... 59

4.1.1 Pruebas De Controles: .................................................................................. 59

4.1.2 Procedimientos Sustantivos: ......................................................................... 60

4.2 INFORME DE AUDITORÍA SOBRE LAS RESERVAS ................................... 64

4.2.1 Pruebas De Controles: .................................................................................. 64

4.2.2 Procedimientos Sustantivos: ......................................................................... 65

4.3 INFORME DE AUDITORÍA SOBRE LOS RESULTADOS DEL EJERCICIO .. 66

4.3.1 Pruebas De Controles: .................................................................................. 66

4.3.2 Procedimientos Sustantivos: ......................................................................... 66

5. CONCLUSIONES .............................................................................................. 68

6. GLOSARIO ........................................................................................................ 69

7. BIBLIOGRAFÍA .................................................................................................. 72

SIGLAS

NAGA. Normas de Auditoria Generalmente Aceptadas

NAI. Normas de Aseguramiento de la Información

NIA. Normas Internacionales de Auditoría

NICC. Normas Internacionales de Control de Calidad

NIIF. Normas Internacionales de Información Financiera

NISR. Normas Internacionales Sobre Servicios Relacionados

NITR. Normas Internacionales de Trabajos de Revisión

PCGA. Principios de Contabilidad Generalmente Aceptados

S.A.S. Sociedad por Acciones Simplificada

PRÓLOGO

El presente trabajo consiste en la aplicación y desarrollo de las fases de una

auditoría compuesta por la planeación, ejecución y el informe final de la misma,

aplicados a la empresa Distribuidora De Alimentos S.A.S., que corresponde a una

entidad creada en clase como caso de estudio, sobre la cual se aplican los

procedimientos pertinentes a una auditoría financiera, sobre las partidas que

componen el patrimonio.

El producto final a presentar como complemento de este documento consta de un

expediente de auditoría que servirá para consultas futuras de la forma en cómo se

lleva a cabo este proceso.

INTRODUCCIÓN

La auditoría a los estados financieros solicitada por una entidad a un auditor

independiente o una firma conformada por varios de ellos, se realiza con el fin de

obtener una seguridad moderada de que los datos contenidos en los mismos

corresponden a la situación financiera real de la compañía.

Teniendo en cuenta que el auditor no ejerce una actividad de revisión en el

periodo de preparación de los estados financieros su trabajo está orientado a

proveer una seguridad razonable sobre si la información está libre de

incorrecciones materiales.

El propósito fundamental de este trabajo es realizar una auditoría a los estados

financieros de la compañía Distribuidora De Alimentos S.A.S. creada como caso

de estudio, en la cual se realizará una auditoría a la cuenta del patrimonio,

tomando como referencia los procesos, movimientos y transacciones, que se

someten a un proceso de identificación y valoración de posibles riesgos, para

proceder a obtener evidencia suficiente y adecuada de los documentos que el

auditor considere necesarios, y de esa manera aplicar las pruebas de auditoría

que sean pertinentes, soportadas siempre en los papeles de trabajo, en los que se

evidencian los pasos que deben seguirse al realizar una auditoría, los cuales están

identificados en tres momentos importantes en los que se identifican, la

planeación, que es el momento en el que se define el plan de trabajo a llevar a

cabo, la ejecución, que corresponde al desarrollo del plan establecido previamente

y finalmente la emisión de un informe final de auditoría sobre los hallazgos y

conclusiones efectuadas.

8

1. AUDITORÍA FINANCIERA A LA CUENTA DEL PATRIMONIO DE LA

EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S., DE

CONFORMIDAD CON LAS NIAS

1.1 DESCRIPCIÓN DEL CONTEXTO EN QUE SE ENMARCA EL TEMA

El siglo XXI ha estado marcado por la globalización y el crecimiento acelerado de

las economías del mundo, generado principalmente por la innovación, los avances

tecnológicos y las sociedades de consumo en general, que han dado un impulso

significativo a las empresas a nivel mundial. (Fernandez Llera, 2005)

En el afán de obtener ganancias exorbitantes, algunas de esas grandes

compañías tomaron decisiones que condujeron a resultados nefastos para sus

organizaciones a tal punto, que se ha denominado la última década como “la era

del fraude”. En Norteamérica por ejemplo, los casos Enron en 2001 y WorldCom

en 2002, que además salpicaron a J.P Morgan Chase y General Electric, con las

famosas prácticas de “contabilidad creativa”, produjeron fraudes multimillonarios,

en los que miles de accionistas salieron perjudicados y un gran número de

trabajadores despedidos. Las consecuencias de estos escándalos aún son

tangibles a través de las decenas de juicios abiertos no sólo contra los

responsables de las compañías, sino también contra los bancos de inversión y las

auditoras que ayudaron a construir el fraude contable y a desestabilizar a fuertes

sectores de las economías más estables del mundo. (Fernandez Llera, 2005).

A nivel nacional los casos como el de Saludcoop en 2011, que fue intervenido por

el gobierno nacional por desviar los recursos de la salud y el polémico caso de

Interbolsa en 2012, intervenida por la superintendencia financiera, por el

incumplimiento de la obligación financiera, debido a los problemas de liquidez que

venía presentando; el grave estado en el que se encontraba la entidad, conllevó al

desplome de sus acciones en la bolsa de valores de Colombia y a la posterior

9

liquidación de la firma, lo cual produjo grandes pérdidas por parte de una

importante cantidad de sus acreedores y clientes. (Publicaciones Semana S.A,

2012).

Con la caída de la comisionista más grande del mercado colombiano, muchos

apuntaron hacia las responsabilidades de los auditores y contadores del grupo,

por la evidente negligencia en su actuar profesional y por esta razón en el año

2013, la procuraduría destituyó al superintendente financiero por la grave omisión

de su parte por haber permitido operaciones especulativas en el mercado bursátil

y más tarde en el año 2014, la junta central de contadores emitió una sanción

contra los contadores públicos y la firma encargada de la revisoría fiscal Grant

Thornton Fast & ABS Auditores. (Publicaciones Semana S.A, 2013).

Desde la emisión de la ley 43 del 1990 que rige la profesión del contador público

en Colombia, se citaron temas como las cualidades personales y profesionales del

contador público, que deben inferir en la preparación y ejecución de un buen

juicio con respecto a la presentación y validez de informes que respalde con su

firma. Posteriormente y con el propósito de apoyar la internacionalización de las

relaciones económicas, se emitió la ley 1314 de 2009, por la cual se regulan los

principios y normas de contabilidad e información financiera y de aseguramiento

de información aceptados en Colombia, se señalan las autoridades competentes,

el procedimiento para su expedición y se determinan las entidades responsables

de vigilar su cumplimiento, cuyo propósito principal consiste en fortalecer la

estructura financiera de las empresas colombianas, permitiendo a sus

inversionistas nacionales y extranjeros tomar decisiones con una base de

información comprensible a nivel mundial, que además proporciona una fuente de

información financiera más clara sobre las operaciones económicas de un ente.

Como complemento de esta ley, nace el Decreto 0302 de 2015, donde se

reglamenta el marco técnico para las normas de aseguramiento de la información

(NAI), este conjunto de lineamientos permite al contador público en calidad de

10

revisor fiscal o auditor externo, apoyar el desarrollo de su trabajo profesional con

herramientas de alta calidad en la ejecución de su trabajo. (Sociedades, 2008)

El referido marco incluye las normas internacionales de auditoría (NIA); la norma

internacional de control de calidad (NICC); las normas internacionales de trabajos

de revisión (NITR); las normas internacionales de trabajos para atestiguar (ISAE,

por sus siglas en inglés); las normas internacionales sobre servicios relacionados

(NISR) y el código de ética para profesionales de la contabilidad. Este conjunto de

normas es emitido por el International Auditing Assurance Board, (IAASB) bajo el

auspicio de la International Federation of Accountants (IFAC).

Las normas internacionales de auditoría, expedida por la federación internacional

de contadores, están enmarcadas de forma más específica que las NAGA

(Normas de Auditoria Generalmente Aceptadas), y además presentan un enfoque

desde el punto de vista de sociedades o tipos de firmas asociadas, para realizar lo

que se denominan encargos de auditoría sobre la información financiera histórica

de una compañía de periodos completos.

La presentación de la norma internacional considera la auditoria en ambientes

sistematizados, profundiza sobre el tratamiento de los riesgos y explica de una

forma amplia los procedimientos de auditoría concernientes a la planeación y

ejecución, lo que constituye un punto clave en el enfoque y la importancia que

tienen los trabajos de auditoría en los nuevos gobiernos corporativos. (Díaz Mejía,

2011)

1.2 SITUACIÓN PROBLEMA A ANALIZAR

Una auditoria externa ofrece confianza sobre las afirmaciones contenidas en los

estados financieros, puesto que proporciona independencia y objetividad, basada

en el estudio detallado de la información financiera de una empresa, a través del

11

conocimiento de la entidad, valorando los riesgos y aplicando las pruebas de

auditoría pertinentes, que ofrezcan una seguridad razonable sobre que las cifras

contenidas en dichos estados corresponden a la realidad económica del ente.

(Estupiñan Gaitán, Rodrigo, 2014)

Al auditar las cuentas de capital, no se requiere únicamente en que se presenten

las cuentas de acuerdo con el marco de información financiera aplicable, sino

también en que la compañía cumpla con las leyes establecidas en sus estatutos.

(Sánchez Curiel, 2006)

La auditoría al patrimonio, comprende la verificación de las partidas como el

capital, distribución de utilidades y reservas, en los que las cuentas de acciones de

capital y ganancias retenidas juegan un papel importante, debido a que cambian

con la emisión o recompra de acciones y se debe ejercer un control importante

sobre ellas. (Sánchez Curiel, 2006)

De esta forma es importante verificar ¿Cuáles son las pruebas de controles y

procedimientos sustantivos que debe aplicar el auditor a la cuenta del patrimonio,

para determinar la posible existencia de incorrección material debida a fraude o

error?

1.3 OBJETIVOS

1.3.1 Objetivo general.

Ejecutar una auditoría financiera a la cuenta del patrimonio de la empresa

Distribuidora de Alimentos S.A.S., de conformidad con las NIAs.

1.3.2 Objetivos específicos.

12

Elaborar el programa de trabajo de auditoría para la cuenta del patrimonio de la

empresa Distribuidora de Alimentos S.A.S., de conformidad con las NIAS.

Desarrollar el programa de trabajo de auditoría para la cuenta del patrimonio de

la empresa Distribuidora de Alimentos S.A.S., mediante la elaboración de papeles

de trabajo.

Presentar el informe de auditoría para la cuenta del patrimonio de la empresa

Distribuidora de Alimentos S.A.S., de conformidad con los hallazgos encontrados.

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN

¿Por qué en algunas compañías hay más riesgos inherentes y de control

que en otras?

¿Por qué la dirección de algunas empresas hay sesgo en la información

que se le entrega al auditor?

¿Las auditorias recurrentes en una compañía crean un mejor ambiente de

control?

13

2. ELABORACIÓN DEL PROGRAMA DE TRABAJO DE AUDITORÍA PARA

LA CUENTA DEL PATRIMONIO

La planeación significa desarrollar una estrategia general y un enfoque detallado

para la naturaleza, oportunidad y alcance esperados de la auditoría. El auditor

planea desempeñar la auditoría de manera eficiente y oportuna. Esta etapa inicial

ayuda a identificar las áreas importantes de la auditoría, definiendo los temas que

tengan una importancia significativa, para ser evaluados. (Ambrosio Juarez, 2012)

El grado de planeación variará de acuerdo con el tamaño de la entidad, la

complejidad de la auditoría y la experiencia del auditor con la entidad y

conocimiento del negocio. Adquirir conocimiento del negocio es una parte

importante de la planeación del trabajo. El conocimiento del negocio por el auditor

ayuda en la identificación de eventos, transacciones y prácticas que puedan tener

un efecto importante sobre los estados financieros. (Ambrosio Juarez, 2012).

La evaluación del control interno para la identificación de riesgos y posterior

aplicación de las pruebas de auditoría pertinentes, constituyen el proceso con el

que se soporta el informe final de auditoría. (Estupiñan Gaitán, Rodrigo, 2014)

Así mismo el diseño y posterior ejecución de los procedimientos sustantivos,

deben aplicarse a las transacciones, saldos contables e información a revelar

independientemente del resultado de los riesgos evaluados.

Se ha definido un programa de trabajo para cada una de las cuentas que

componen el patrimonio, correspondientes al capital, a las reservas y a los

resultados del ejercicio.

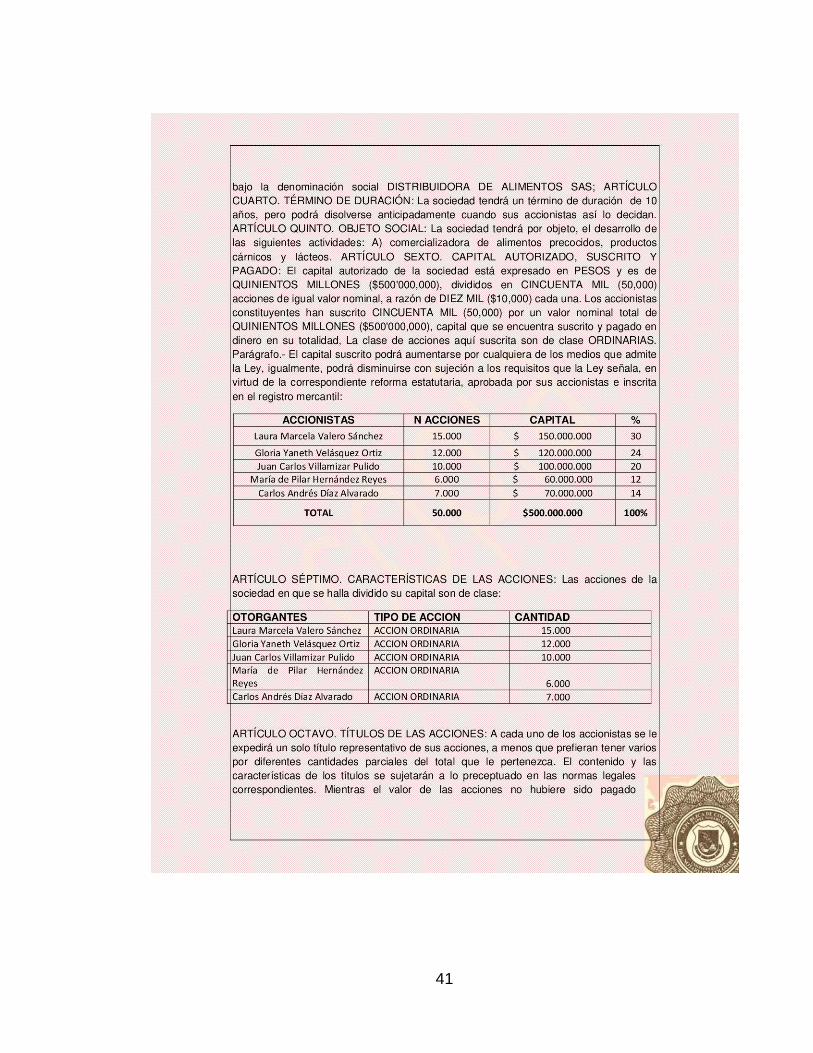

2.1 CONOCIMIENTO DEL NEGOCIO

14

Distribuidora de Alimentos S.A.S. es una empresa con sede principal en la ciudad

de Bucaramanga, comercializadora de alimentos precocidos, productos cárnicos y

lácteos que cubre el mercado de Santander, Norte de Santander, Arauca,

Casanare, Cesar, Magdalena, Guajira y Bolívar, constituida en Febrero de 2015,

acogida a la ley 1429 de 2010 de las pequeñas empresas.

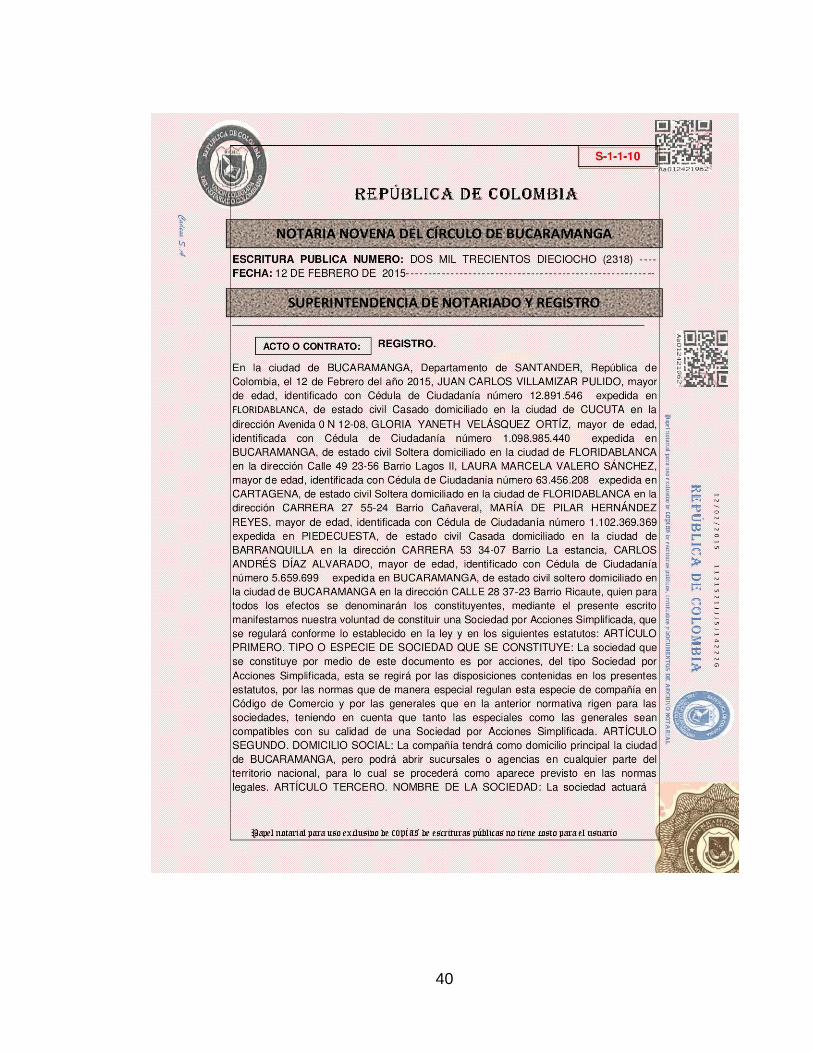

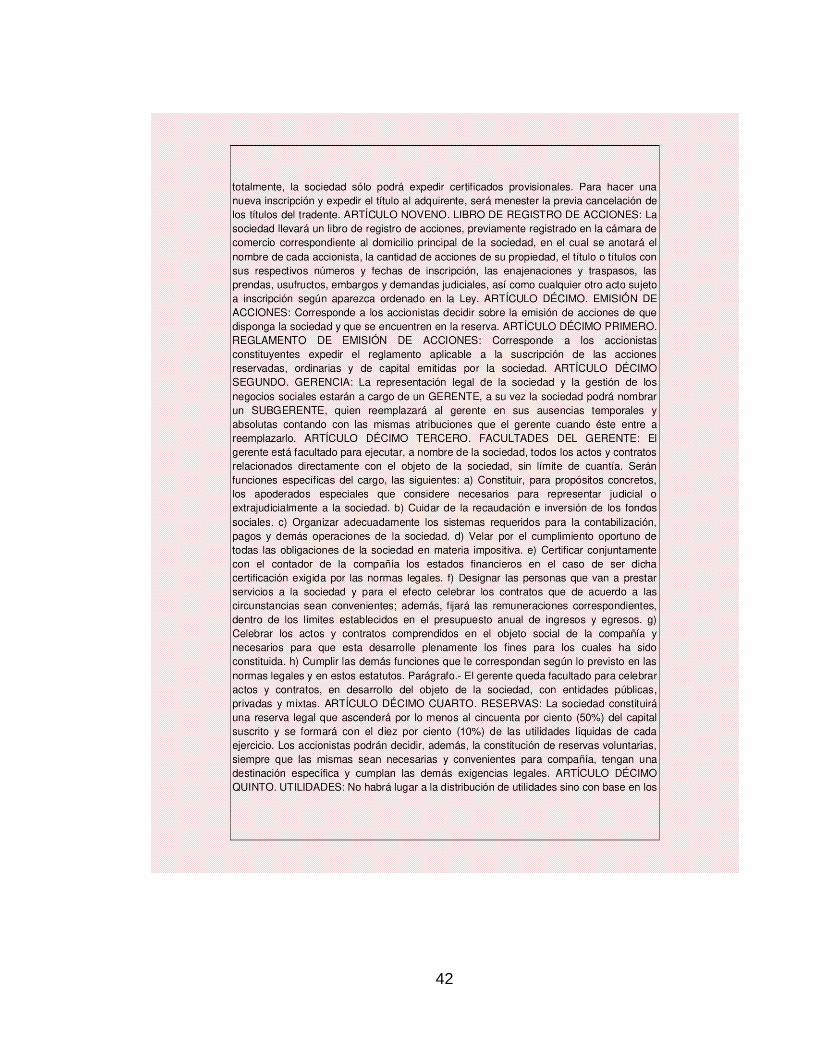

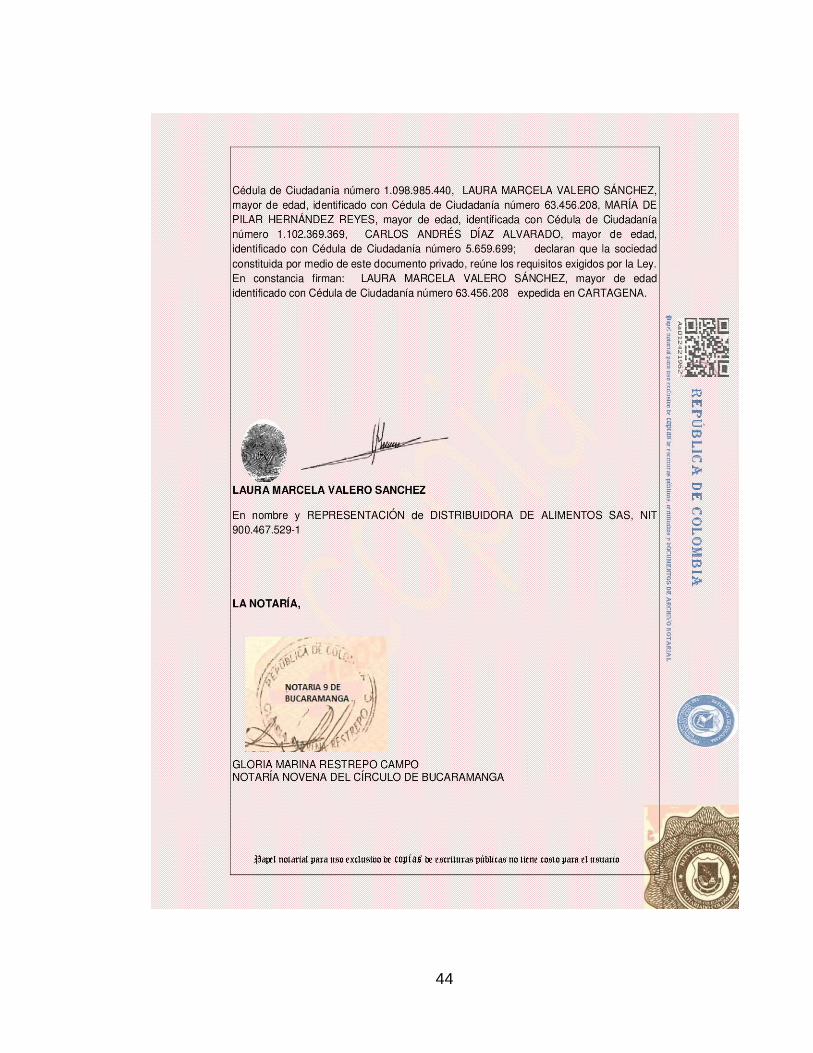

2.1.1 Estructura de capital. Sociedad por acciones simplificada con capital suscrito

y pagado de $500.000.000, con escritura pública 2318 del 12 de Febrero de 2015,

con un plazo de duración de 10 años.

2.1.2 Marco técnico normativo. La compañía lleva sus registros contables y

prepara sus estados financieros de conformidad con las normas establecidas en el

Decreto 2649 y 2650 de 1993.

2.1.3 Estructura Organizacional.

Máximo órgano social: Asamblea general de socios.

Junta directiva

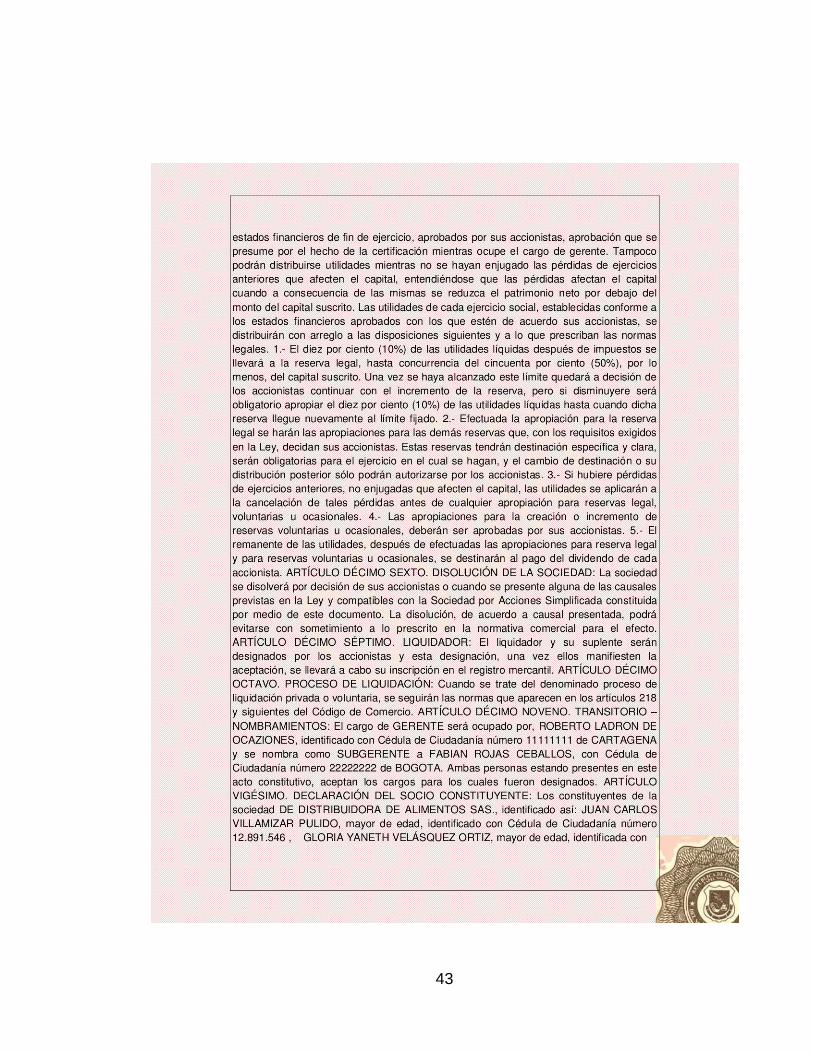

2.1.4 Naturaleza de la figura societaria. Conforme la Ley 1258 de 2008, la

sociedad por acciones simplificada no tiene obligación de pactar en sus estatutos

la existencia de la denominada reserva legal.

Ahora bien, es claro que la filosofía que inspiró la creación de las citadas

sociedades, como su nombre lo indica, tiene unas características de un tipo

societario eminentemente simplificado, en donde lo prevalente para su

organización y funcionamiento es lo pactado en sus estatutos sociales.

(Superintendencia de Sociedades, 2009).

15

2.1.5 Evaluación y análisis del control interno en la cuenta del patrimonio. Se

elaborará un cuestionario con relación al manejo y controles aplicados con las

cuentas que componen el patrimonio, capital social, manejo de títulos, emisión de

acciones y distribución de utilidades.

2.2 ESTABLECER EL OBJETIVO GENERAL DEL PROGRAMA DE AUDITORÍA

Como objetivo general del programa de auditoría para las cuentas del patrimonio

es necesario determinar la existencia, suficiencia, eficacia y aplicación, del

conjunto de normas, métodos y procedimientos, implementados por la

organización para la ejecución de las operaciones que afecten a las cuentas del

capital, reservas y utilidades del ejercicio, así como su correcto manejo, custodia,

seguridad, existencia, integridad, valuación y presentación en los estados

financieros.

El objetivo general de cada uno de los planes de trabajo mantiene la misma

estructura y cambia en cada caso de acuerdo a la cuenta a tratar. Se definió el

siguiente objetivo para cada uno de los planes de trabajo: evaluar el diseño,

implementación y mantenimiento de controles internos para la ejecución de las

operaciones relacionadas con el capital social, las reservas o el capital social,

según corresponda, así como la selección y aplicación de políticas contables

adecuadas a las actividades de la entidad, de conformidad con el marco de

información financiera aplicable, con el fin de determinar si su saldo está libre de

incorrección material debida a fraude o error.

2.3 DEFINIR LOS OBJETIVOS ESPEFÍCOS DEL PROGRAMA DE TRABAJO

DE AUDITORÍA

Determinar la eficacia operativa del sistema de control interno administrativo y

contable.

16

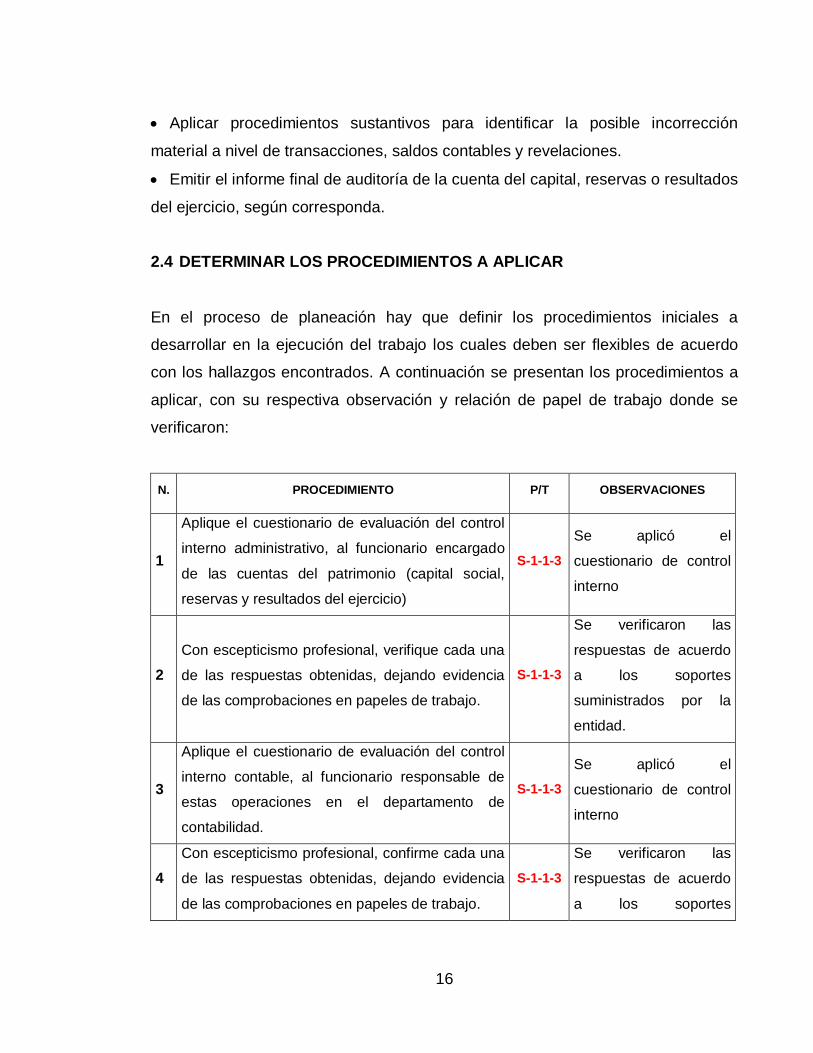

Aplicar procedimientos sustantivos para identificar la posible incorrección

material a nivel de transacciones, saldos contables y revelaciones.

Emitir el informe final de auditoría de la cuenta del capital, reservas o resultados

del ejercicio, según corresponda.

2.4 DETERMINAR LOS PROCEDIMIENTOS A APLICAR

En el proceso de planeación hay que definir los procedimientos iniciales a

desarrollar en la ejecución del trabajo los cuales deben ser flexibles de acuerdo

con los hallazgos encontrados. A continuación se presentan los procedimientos a

aplicar, con su respectiva observación y relación de papel de trabajo donde se

verificaron:

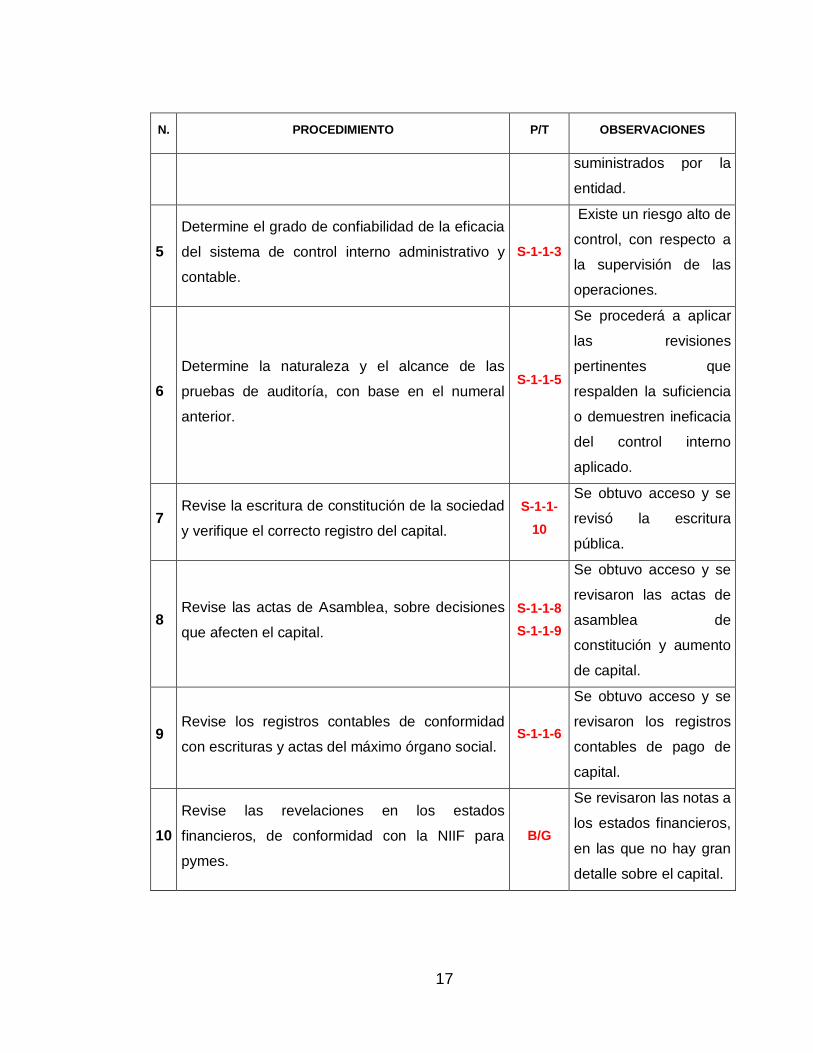

N. PROCEDIMIENTO P/T OBSERVACIONES

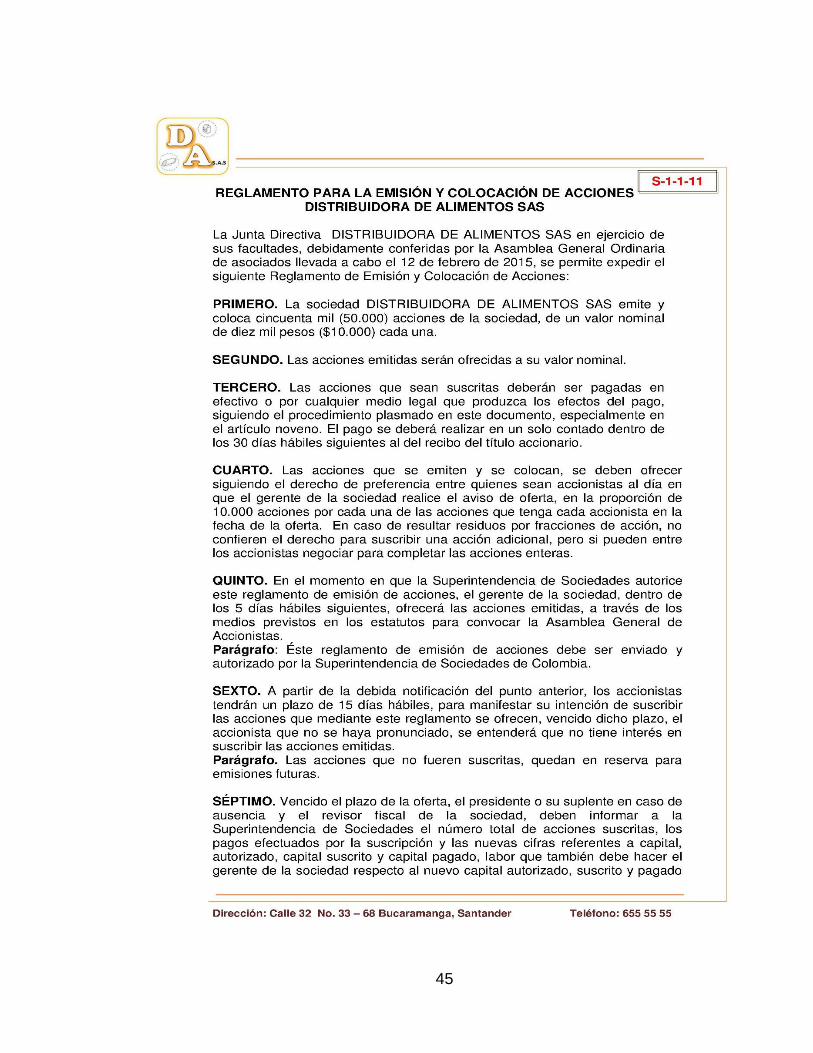

1

Aplique el cuestionario de evaluación del control

interno administrativo, al funcionario encargado

de las cuentas del patrimonio (capital social,

reservas y resultados del ejercicio)

S-1-1-3

Se aplicó el

cuestionario de control

interno

2

Con escepticismo profesional, verifique cada una

de las respuestas obtenidas, dejando evidencia

de las comprobaciones en papeles de trabajo.

S-1-1-3

Se verificaron las

respuestas de acuerdo

a los soportes

suministrados por la

entidad.

3

Aplique el cuestionario de evaluación del control

interno contable, al funcionario responsable de

estas operaciones en el departamento de

contabilidad.

S-1-1-3

Se aplicó el

cuestionario de control

interno

4

Con escepticismo profesional, confirme cada una

de las respuestas obtenidas, dejando evidencia

de las comprobaciones en papeles de trabajo.

S-1-1-3

Se verificaron las

respuestas de acuerdo

a los soportes

17

N. PROCEDIMIENTO P/T OBSERVACIONES

suministrados por la

entidad.

5

Determine el grado de confiabilidad de la eficacia

del sistema de control interno administrativo y

contable.

S-1-1-3

Existe un riesgo alto de

control, con respecto a

la supervisión de las

operaciones.

6

Determine la naturaleza y el alcance de las

pruebas de auditoría, con base en el numeral

anterior.

S-1-1-5

Se procederá a aplicar

las revisiones

pertinentes que

respalden la suficiencia

o demuestren ineficacia

del control interno

aplicado.

7 Revise la escritura de constitución de la sociedad

y verifique el correcto registro del capital.

S-1-1-

10

Se obtuvo acceso y se

revisó la escritura

pública.

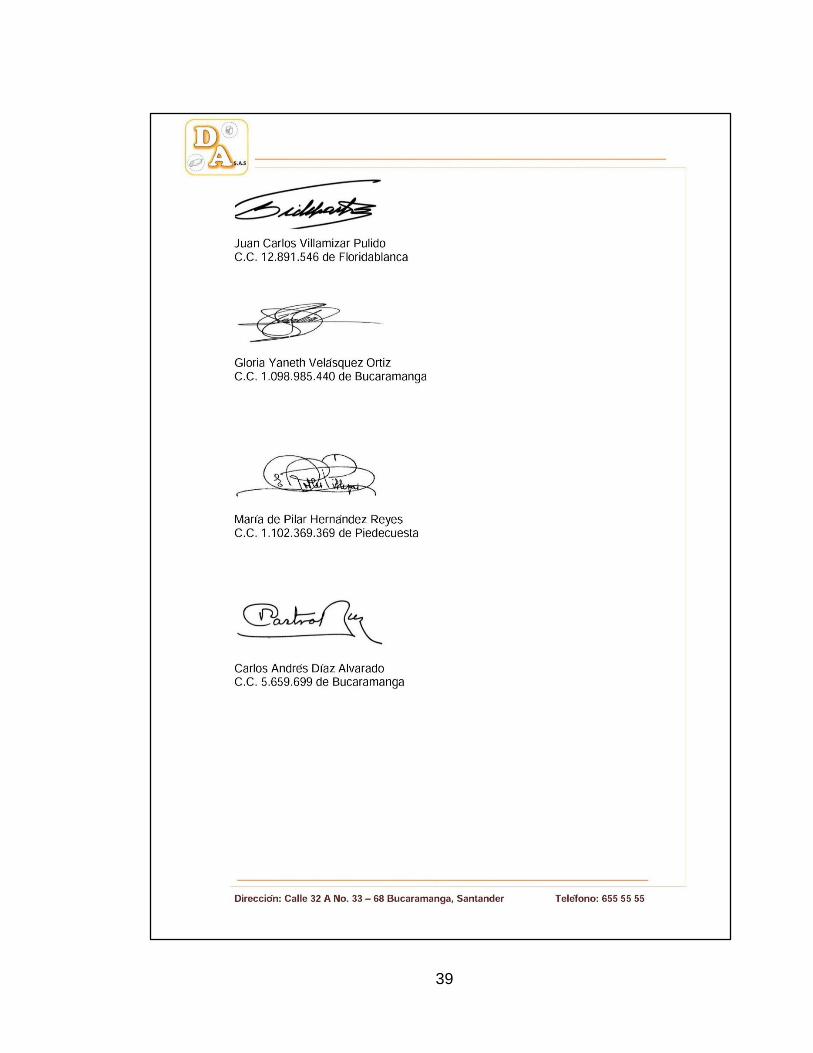

8 Revise las actas de Asamblea, sobre decisiones

que afecten el capital.

S-1-1-8

S-1-1-9

Se obtuvo acceso y se

revisaron las actas de

asamblea de

constitución y aumento

de capital.

9 Revise los registros contables de conformidad

con escrituras y actas del máximo órgano social. S-1-1-6

Se obtuvo acceso y se

revisaron los registros

contables de pago de

capital.

10

Revise las revelaciones en los estados

financieros, de conformidad con la NIIF para

pymes.

B/G

Se revisaron las notas a

los estados financieros,

en las que no hay gran

detalle sobre el capital.

18

N. PROCEDIMIENTO P/T OBSERVACIONES

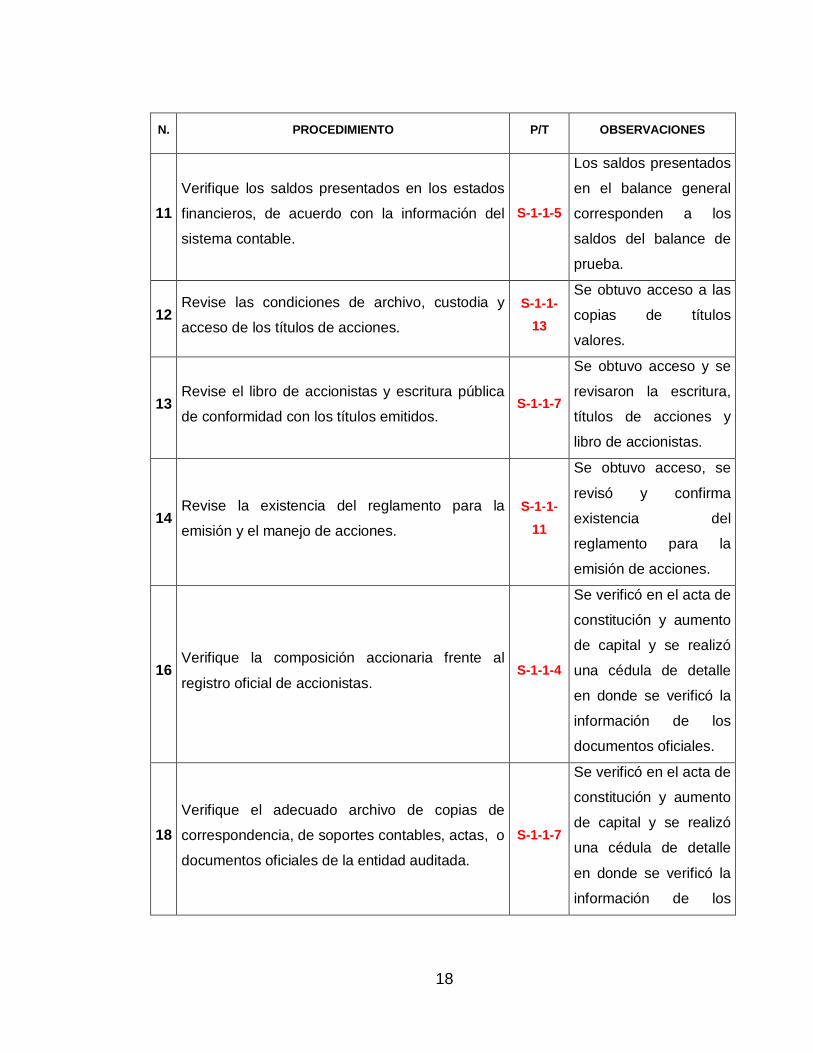

11

Verifique los saldos presentados en los estados

financieros, de acuerdo con la información del

sistema contable.

S-1-1-5

Los saldos presentados

en el balance general

corresponden a los

saldos del balance de

prueba.

12 Revise las condiciones de archivo, custodia y

acceso de los títulos de acciones.

S-1-1-

13

Se obtuvo acceso a las

copias de títulos

valores.

13 Revise el libro de accionistas y escritura pública

de conformidad con los títulos emitidos. S-1-1-7

Se obtuvo acceso y se

revisaron la escritura,

títulos de acciones y

libro de accionistas.

14 Revise la existencia del reglamento para la

emisión y el manejo de acciones.

S-1-1-

11

Se obtuvo acceso, se

revisó y confirma

existencia del

reglamento para la

emisión de acciones.

16 Verifique la composición accionaria frente al

registro oficial de accionistas. S-1-1-4

Se verificó en el acta de

constitución y aumento

de capital y se realizó

una cédula de detalle

en donde se verificó la

información de los

documentos oficiales.

18

Verifique el adecuado archivo de copias de

correspondencia, de soportes contables, actas, o

documentos oficiales de la entidad auditada.

S-1-1-7

Se verificó en el acta de

constitución y aumento

de capital y se realizó

una cédula de detalle

en donde se verificó la

información de los

19

N. PROCEDIMIENTO P/T OBSERVACIONES

documentos oficiales.

3. DESARROLLO DEL PROGRAMA DE TRABAJO DE AUDITORÍA PARA

LA CUENTA DEL PATRIMONIO DE DISTRIBUIDORA DE ALIMENTOS

S.A.S., MEDIANTE LA ELABORACIÓN DE PAPELES DE TRABAJO.

Después de la obtención de conocimiento de la entidad sobre su actividad,

políticas y prácticas financieras, el entorno que la rodea y las funciones cotidianas

que realiza, se procede a dar inicio al programa de auditoría descrito en el capítulo

anterior.

3.1. APLICACIÓN CUESTIONARIO PARA LA EVALUACIÓN DEL CONTROL

INTERNO (PRUEBAS DE CUMPLIMIENTO)

Con el fin de verificar el control interno sobre las partidas que conforman el

patrimonio, se desarrolló un cuestionario que incluye preguntas sobre el manejo

del capital, las reservas y distribución de utilidades.

Como resultado de la aplicación del cuestionario se pudo inferir que no aparecen

controles por escrito para los temas relacionados con el capital y no hay

designado ningún funcionario para que concilie, controle y controle los títulos

otorgados. De acuerdo a esto se procede a aplicar la pruebas de auditoría

pertinentes con el fin de evaluar si los procedimientos que se aplican y que no

aparecen por escrito, son correctos y si las partidas que conforman el patrimonio,

20

se ajustan a la realidad económica del ente y los documentos que soportan la

información coinciden con los saldos presentados.

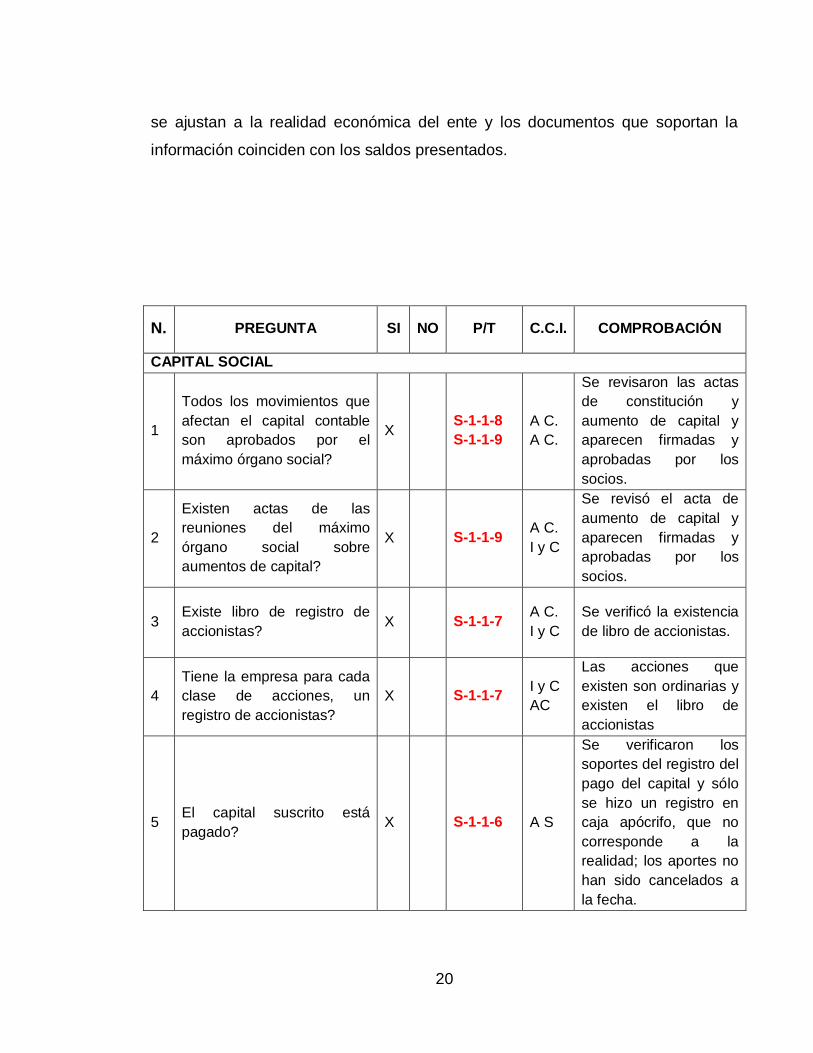

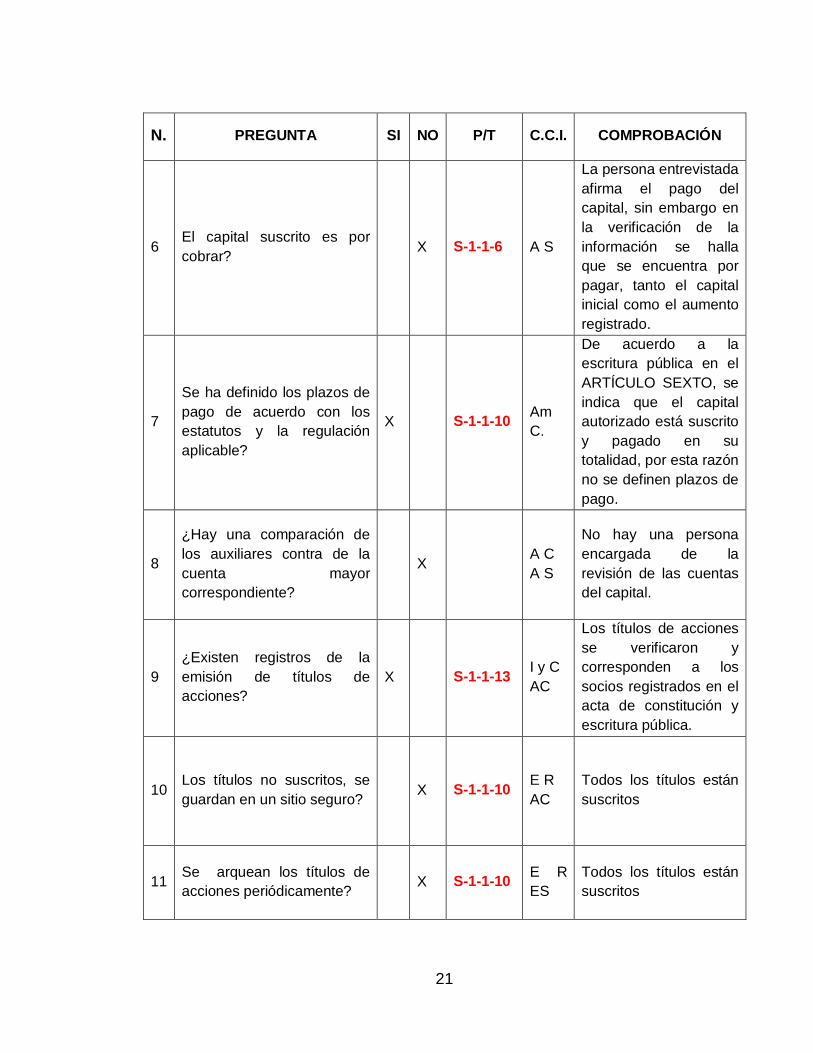

N. PREGUNTA SI NO P/T C.C.I. COMPROBACIÓN

CAPITAL SOCIAL

1

Todos los movimientos que

afectan el capital contable

son aprobados por el

máximo órgano social?

X

S-1-1-8

S-1-1-9

A C.

A C.

Se revisaron las actas

de constitución y

aumento de capital y

aparecen firmadas y

aprobadas por los

socios.

2

Existen actas de las

reuniones del máximo

órgano social sobre

aumentos de capital?

X

S-1-1-9 A C.

I y C

Se revisó el acta de

aumento de capital y

aparecen firmadas y

aprobadas por los

socios.

3 Existe libro de registro de

accionistas? X

S-1-1-7

A C.

I y C

Se verificó la existencia

de libro de accionistas.

4

Tiene la empresa para cada

clase de acciones, un

registro de accionistas?

X

S-1-1-7 I y C

AC

Las acciones que

existen son ordinarias y

existen el libro de

accionistas

5 El capital suscrito está

pagado? X

S-1-1-6 A S

Se verificaron los

soportes del registro del

pago del capital y sólo

se hizo un registro en

caja apócrifo, que no

corresponde a la

realidad; los aportes no

han sido cancelados a

la fecha.

21

N. PREGUNTA SI NO P/T C.C.I. COMPROBACIÓN

6 El capital suscrito es por

cobrar? X S-1-1-6 A S

La persona entrevistada

afirma el pago del

capital, sin embargo en

la verificación de la

información se halla

que se encuentra por

pagar, tanto el capital

inicial como el aumento

registrado.

7

Se ha definido los plazos de

pago de acuerdo con los

estatutos y la regulación

aplicable?

X

S-1-1-10 Am

C.

De acuerdo a la

escritura pública en el

ARTÍCULO SEXTO, se

indica que el capital

autorizado está suscrito

y pagado en su

totalidad, por esta razón

no se definen plazos de

pago.

8

¿Hay una comparación de

los auxiliares contra de la

cuenta mayor

correspondiente?

X

A C

A S

No hay una persona

encargada de la

revisión de las cuentas

del capital.

9

¿Existen registros de la

emisión de títulos de

acciones?

X

S-1-1-13 I y C

AC

Los títulos de acciones

se verificaron y

corresponden a los

socios registrados en el

acta de constitución y

escritura pública.

10 Los títulos no suscritos, se

guardan en un sitio seguro? X S-1-1-10

E R

AC

Todos los títulos están

suscritos

11 Se arquean los títulos de

acciones periódicamente? X S-1-1-10

E R

ES

Todos los títulos están

suscritos

22

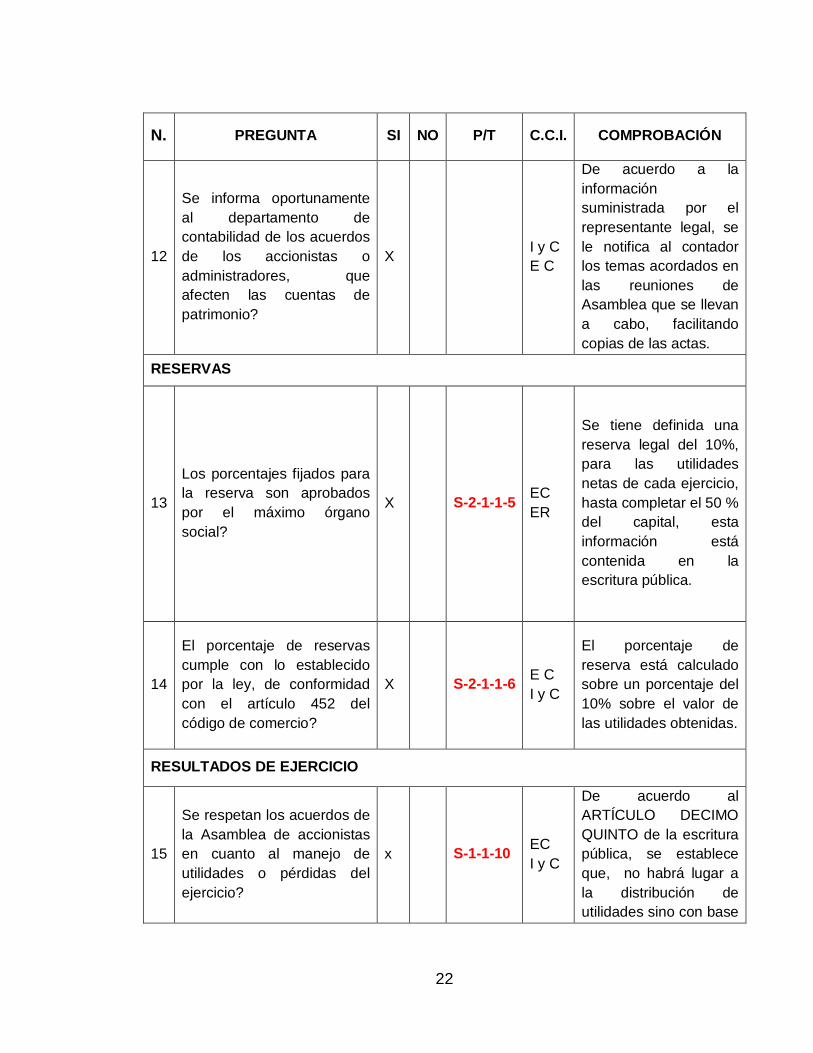

N. PREGUNTA SI NO P/T C.C.I. COMPROBACIÓN

12

Se informa oportunamente

al departamento de

contabilidad de los acuerdos

de los accionistas o

administradores, que

afecten las cuentas de

patrimonio?

X

I y C

E C

De acuerdo a la

información

suministrada por el

representante legal, se

le notifica al contador

los temas acordados en

las reuniones de

Asamblea que se llevan

a cabo, facilitando

copias de las actas.

RESERVAS

13

Los porcentajes fijados para

la reserva son aprobados

por el máximo órgano

social?

X S-2-1-1-5 EC

ER

Se tiene definida una

reserva legal del 10%,

para las utilidades

netas de cada ejercicio,

hasta completar el 50 %

del capital, esta

información está

contenida en la

escritura pública.

14

El porcentaje de reservas

cumple con lo establecido

por la ley, de conformidad

con el artículo 452 del

código de comercio?

X S-2-1-1-6 E C

I y C

El porcentaje de

reserva está calculado

sobre un porcentaje del

10% sobre el valor de

las utilidades obtenidas.

RESULTADOS DE EJERCICIO

15

Se respetan los acuerdos de

la Asamblea de accionistas

en cuanto al manejo de

utilidades o pérdidas del

ejercicio?

x S-1-1-10 EC

I y C

De acuerdo al

ARTÍCULO DECIMO

QUINTO de la escritura

pública, se establece

que, no habrá lugar a

la distribución de

utilidades sino con base

23

N. PREGUNTA SI NO P/T C.C.I. COMPROBACIÓN

en los estados

financieros de fin de

ejercicio, aprobados por

sus accionistas y se

confirmó que no se han

hecho distribución de

utilidades antes de la

fecha de corte de fin de

ejercicio.

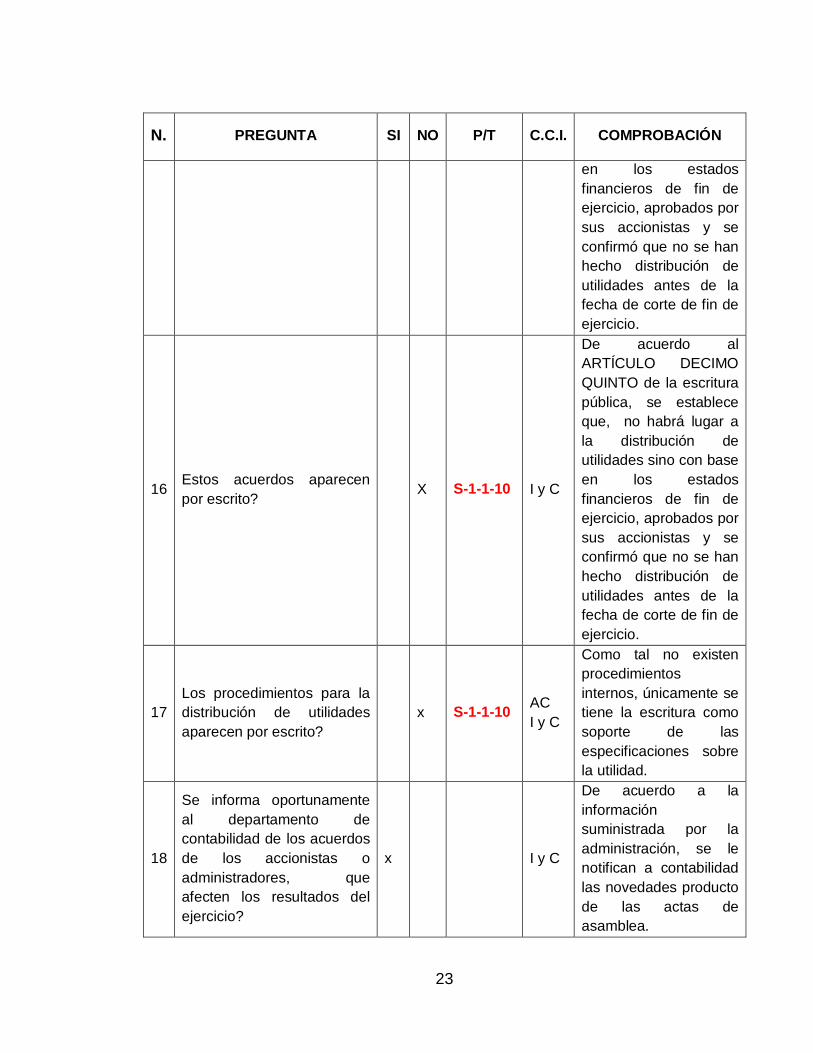

16 Estos acuerdos aparecen

por escrito? X S-1-1-10 I y C

De acuerdo al

ARTÍCULO DECIMO

QUINTO de la escritura

pública, se establece

que, no habrá lugar a

la distribución de

utilidades sino con base

en los estados

financieros de fin de

ejercicio, aprobados por

sus accionistas y se

confirmó que no se han

hecho distribución de

utilidades antes de la

fecha de corte de fin de

ejercicio.

17

Los procedimientos para la

distribución de utilidades

aparecen por escrito?

x S-1-1-10 AC

I y C

Como tal no existen

procedimientos

internos, únicamente se

tiene la escritura como

soporte de las

especificaciones sobre

la utilidad.

18

Se informa oportunamente

al departamento de

contabilidad de los acuerdos

de los accionistas o

administradores, que

afecten los resultados del

ejercicio?

x I y C

De acuerdo a la

información

suministrada por la

administración, se le

notifican a contabilidad

las novedades producto

de las actas de

asamblea.

24

N. PREGUNTA SI NO P/T C.C.I. COMPROBACIÓN

19

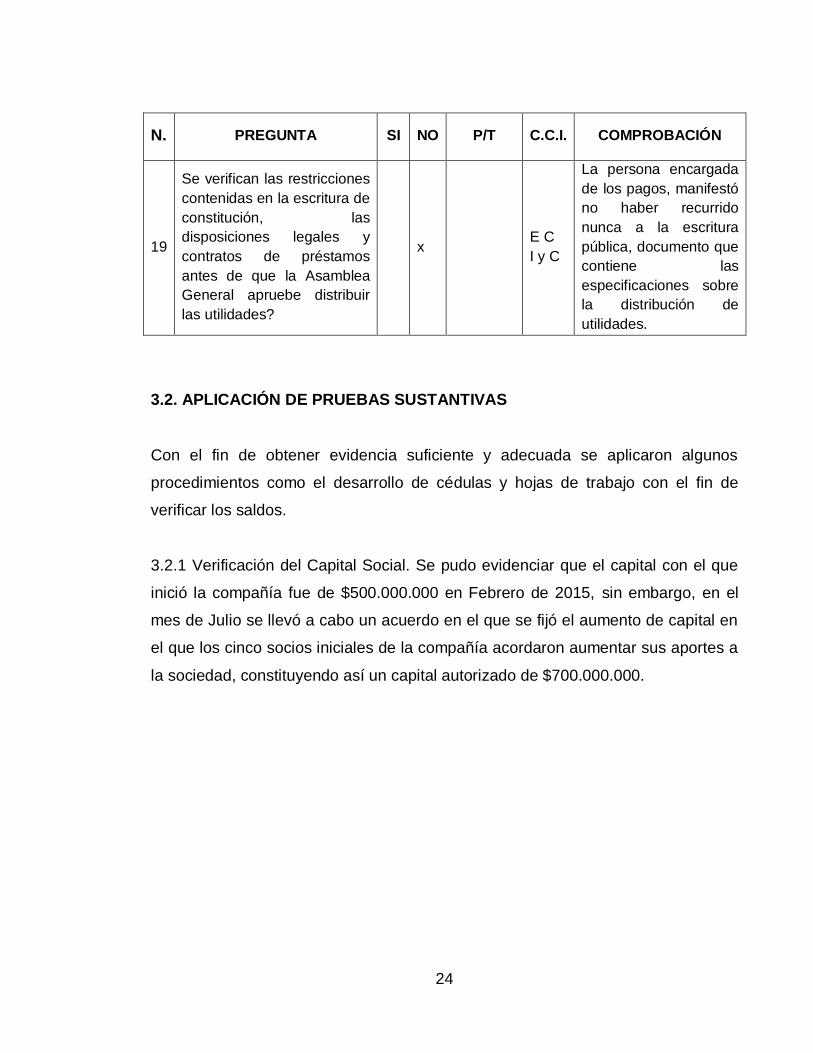

Se verifican las restricciones

contenidas en la escritura de

constitución, las

disposiciones legales y

contratos de préstamos

antes de que la Asamblea

General apruebe distribuir

las utilidades?

x E C

I y C

La persona encargada

de los pagos, manifestó

no haber recurrido

nunca a la escritura

pública, documento que

contiene las

especificaciones sobre

la distribución de

utilidades.

3.2. APLICACIÓN DE PRUEBAS SUSTANTIVAS

Con el fin de obtener evidencia suficiente y adecuada se aplicaron algunos

procedimientos como el desarrollo de cédulas y hojas de trabajo con el fin de

verificar los saldos.

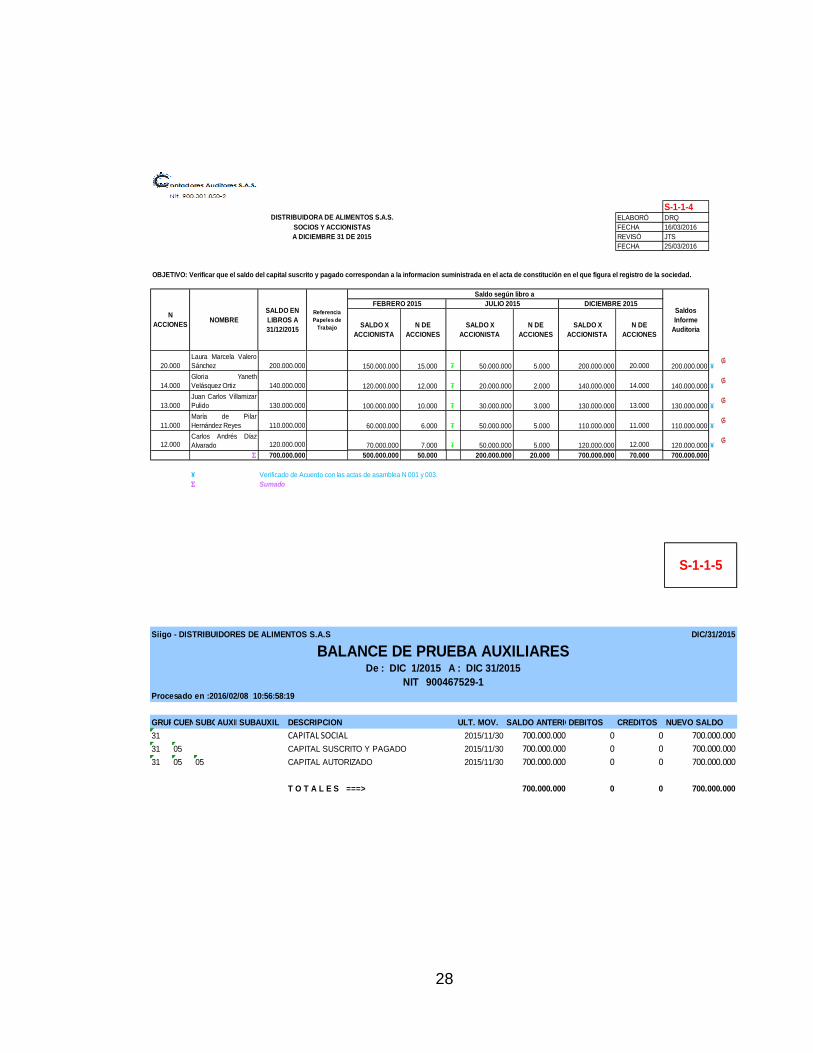

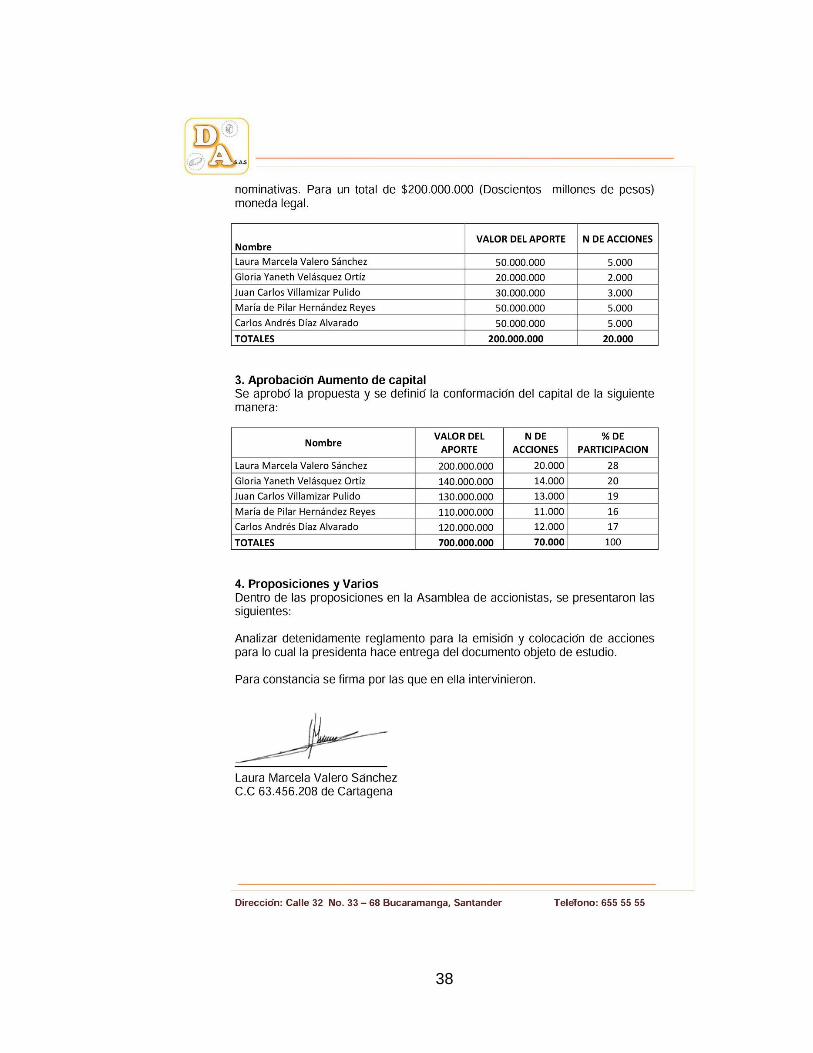

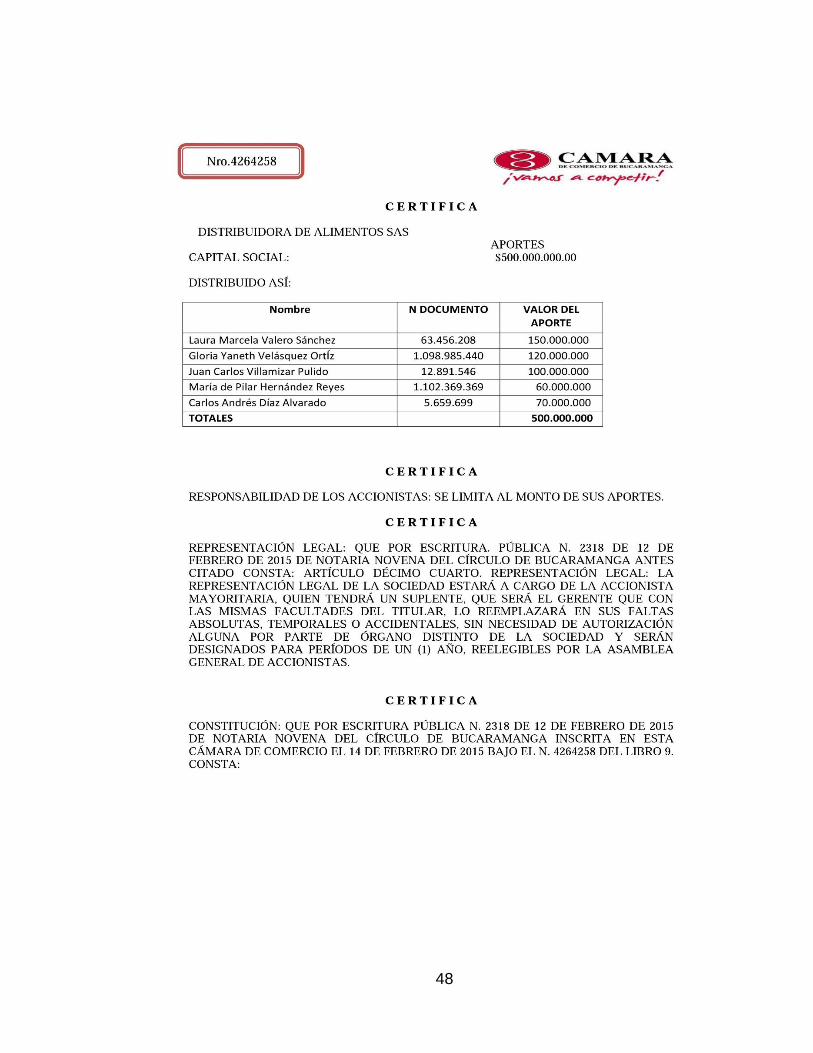

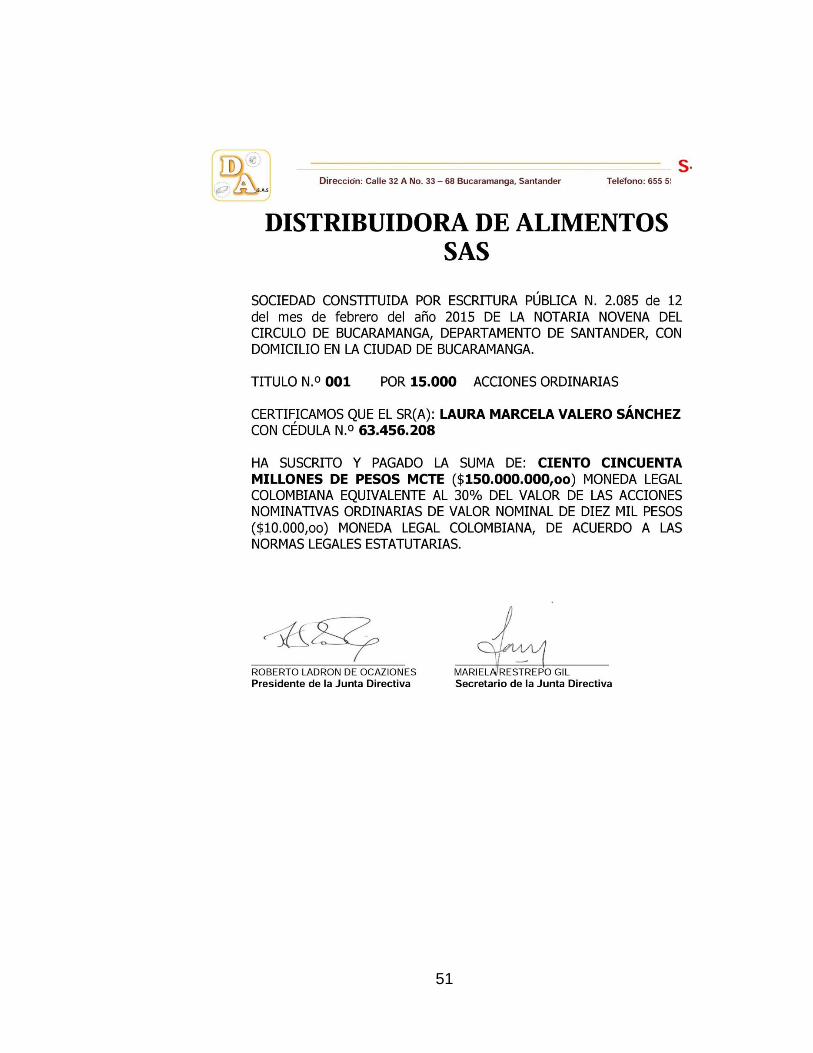

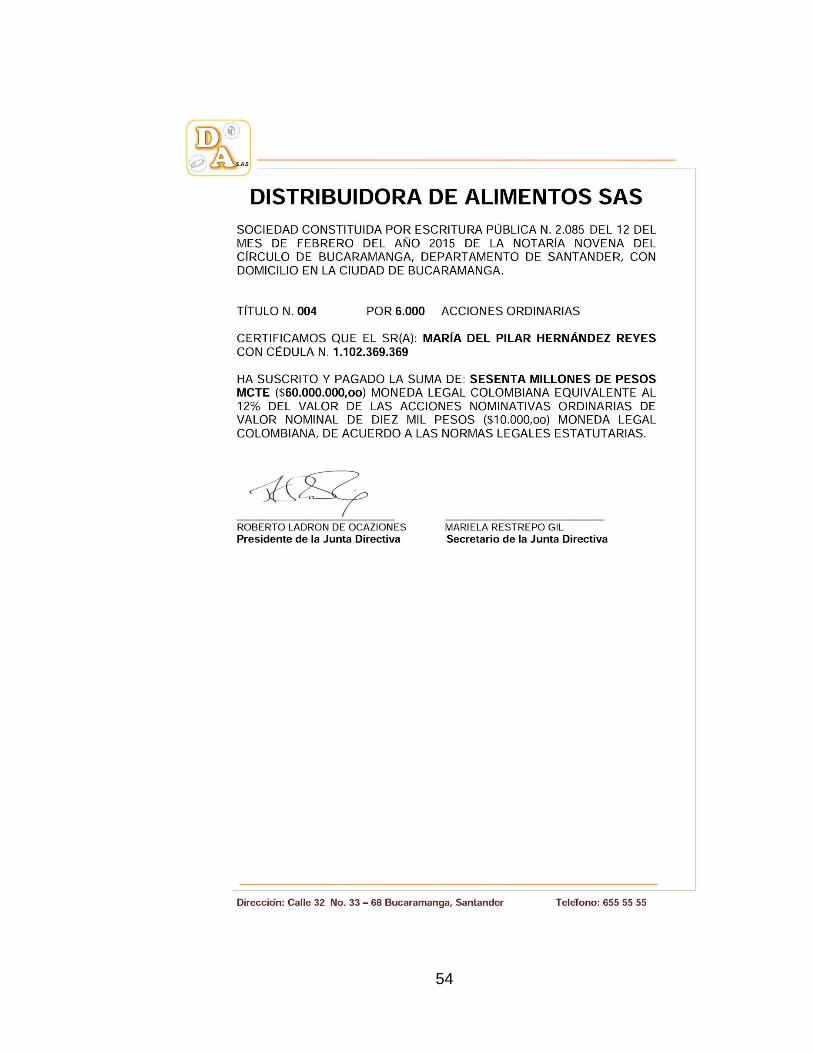

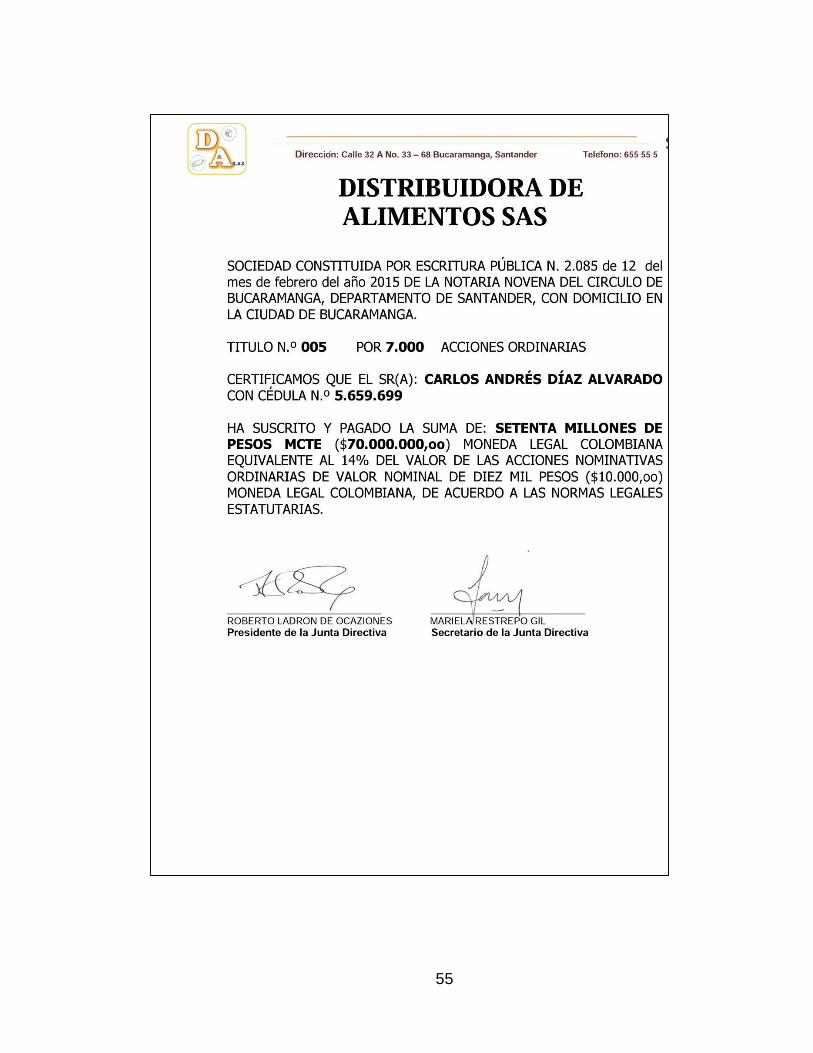

3.2.1 Verificación del Capital Social. Se pudo evidenciar que el capital con el que

inició la compañía fue de $500.000.000 en Febrero de 2015, sin embargo, en el

mes de Julio se llevó a cabo un acuerdo en el que se fijó el aumento de capital en

el que los cinco socios iniciales de la compañía acordaron aumentar sus aportes a

la sociedad, constituyendo así un capital autorizado de $700.000.000.

25

SDRQ

16/03/2016

JTS

25/03/2016

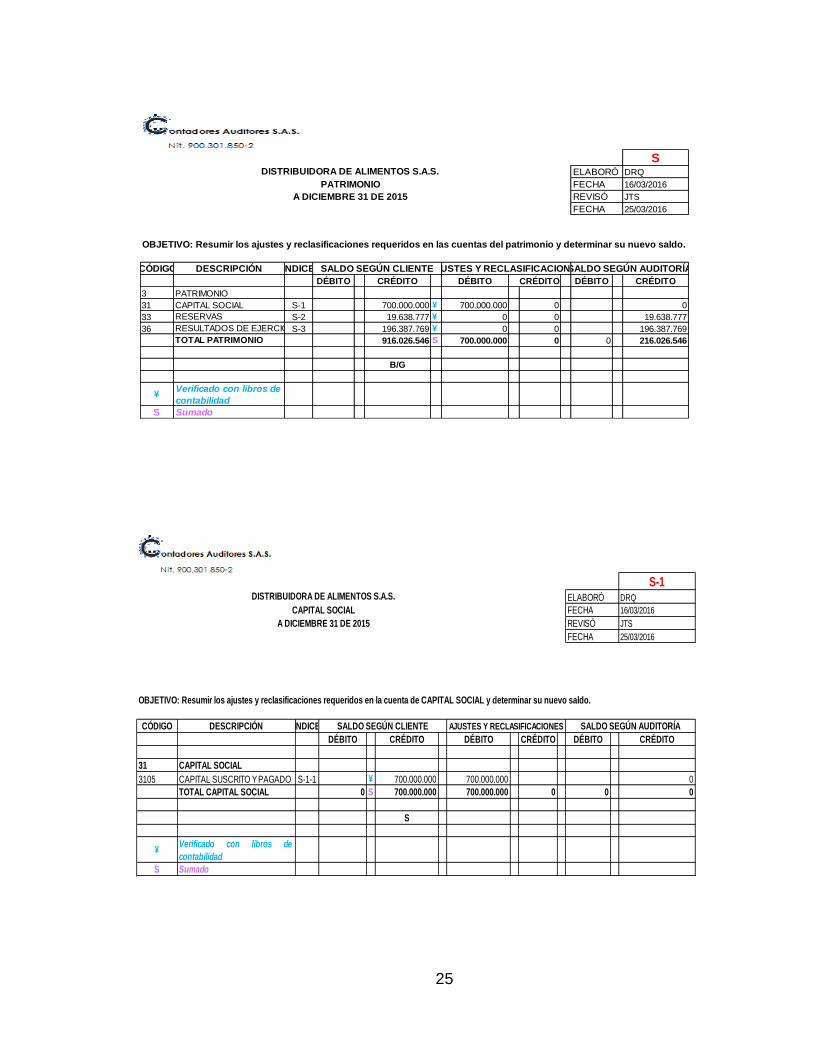

OBJETIVO: Resumir los ajustes y reclasificaciones requeridos en las cuentas del patrimonio y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

3 PATRIMONIO

31 CAPITAL SOCIAL S-1 700.000.000 ¥ 700.000.000 0 0

33 RESERVAS S-2 19.638.777 ¥ 0 0 19.638.777

36 RESULTADOS DE EJERCICIOS-3 196.387.769 ¥ 0 0 196.387.769

TOTAL PATRIMONIO 916.026.546 S 700.000.000 0 0 216.026.546

B/G

¥Verificado con libros de

contabilidad

S Sumado

SALDO SEGÚN AUDITORÍASALDO SEGÚN CLIENTEAJUSTES Y RECLASIFICACIONES

DISTRIBUIDORA DE ALIMENTOS S.A.S.

PATRIMONIO

A DICIEMBRE 31 DE 2015

FECHA

ELABORÓ

FECHA

REVISÓ

S-1DRQ

16/03/2016

JTS

25/03/2016

OBJETIVO: Resumir los ajustes y reclasificaciones requeridos en la cuenta de CAPITAL SOCIAL y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

31 CAPITAL SOCIAL

3105 CAPITAL SUSCRITO Y PAGADO S-1-1 ¥ 700.000.000 700.000.000 0

TOTAL CAPITAL SOCIAL 0 S 700.000.000 700.000.000 0 0 0

S

¥Verificado con libros de

contabilidad

S Sumado

SALDO SEGÚN CLIENTE AJUSTES Y RECLASIFICACIONES SALDO SEGÚN AUDITORÍA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

CAPITAL SOCIAL

A DICIEMBRE 31 DE 2015

ELABORÓ

FECHA

REVISÓ

FECHA

26

S-1-1DRQ

16/03/2016

JTS

25/03/2016

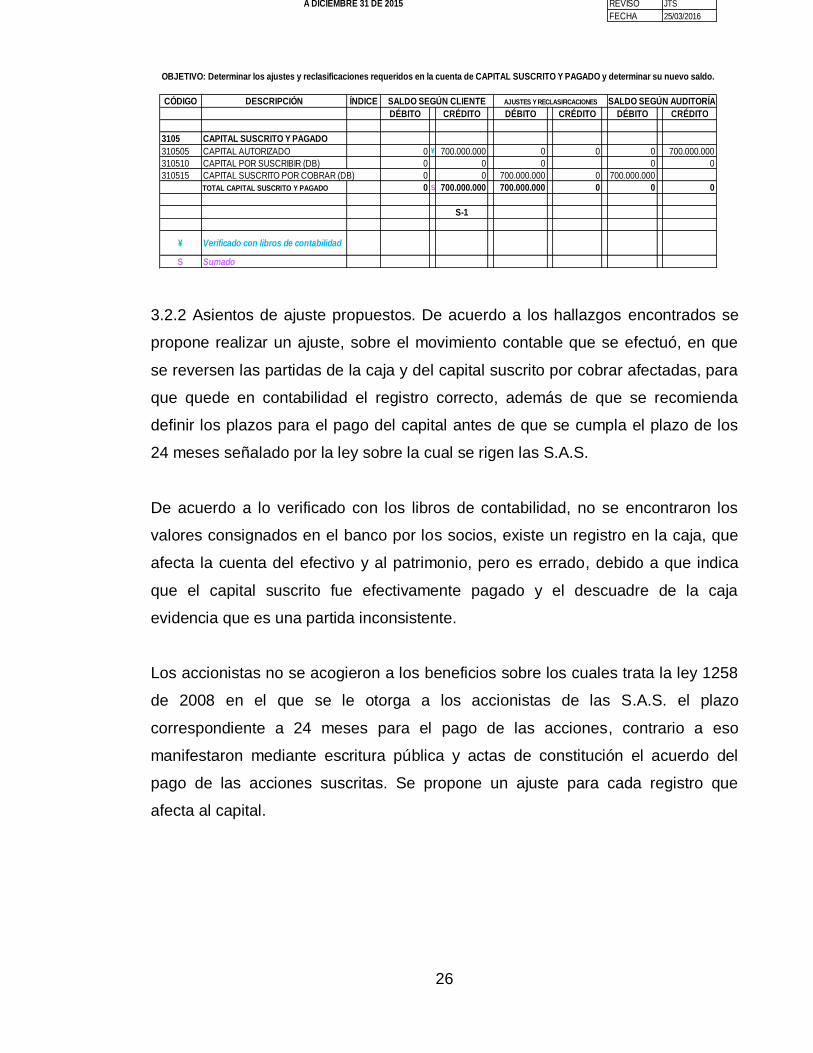

OBJETIVO: Determinar los ajustes y reclasificaciones requeridos en la cuenta de CAPITAL SUSCRITO Y PAGADO y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

3105 CAPITAL SUSCRITO Y PAGADO

310505 CAPITAL AUTORIZADO 0 ¥ 700.000.000 0 0 0 700.000.000

310510 CAPITAL POR SUSCRIBIR (DB) 0 0 0 0 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 0 0 700.000.000 0 700.000.000

TOTAL CAPITAL SUSCRITO Y PAGADO 0 S 700.000.000 700.000.000 0 0 0

S-1

¥ Verificado con libros de contabilidad

S Sumado

SALDO SEGÚN CLIENTE AJUSTES Y RECLASIFICACIONES SALDO SEGÚN AUDITORÍA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

CAPITAL SUSCRITO Y PAGADO

A DICIEMBRE 31 DE 2015

ELABORÓ

FECHA

REVISÓ

FECHA

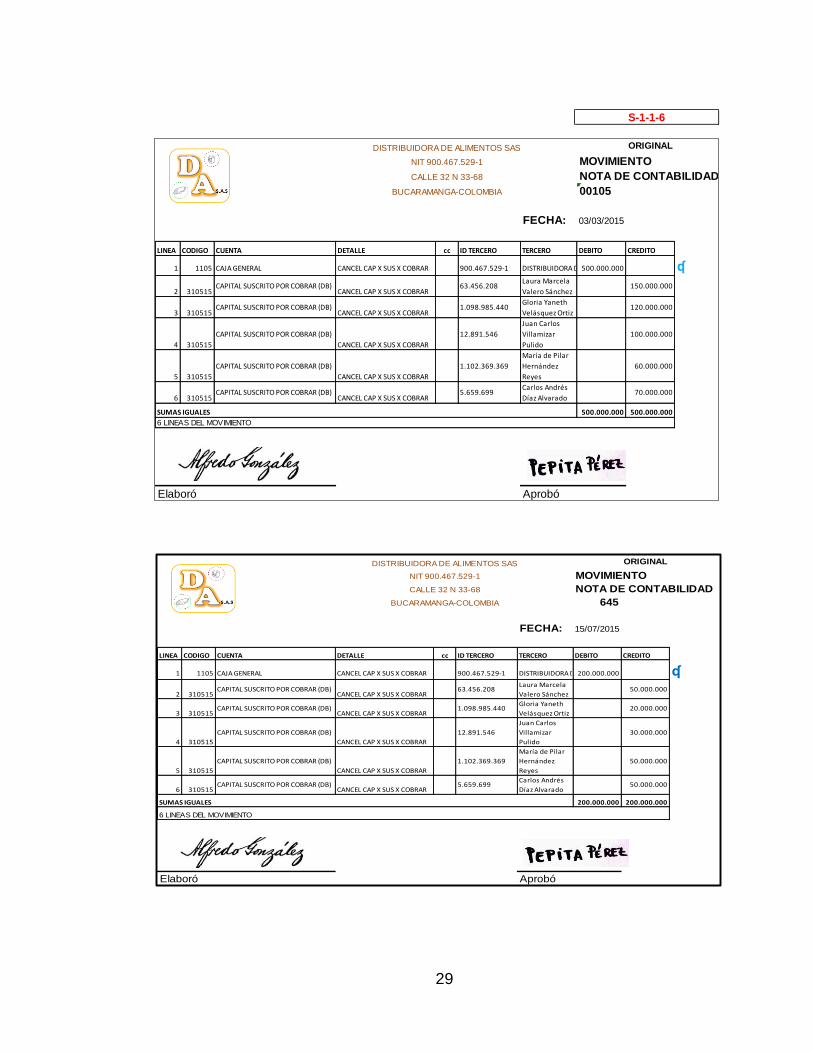

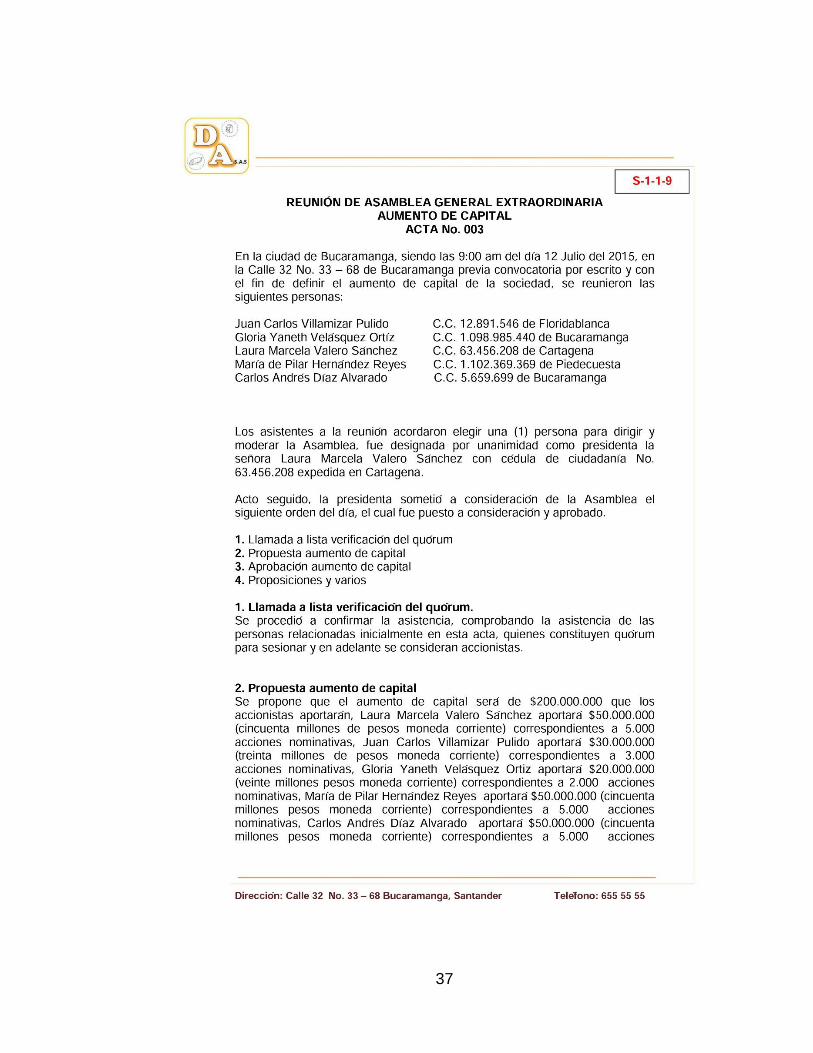

3.2.2 Asientos de ajuste propuestos. De acuerdo a los hallazgos encontrados se

propone realizar un ajuste, sobre el movimiento contable que se efectuó, en que

se reversen las partidas de la caja y del capital suscrito por cobrar afectadas, para

que quede en contabilidad el registro correcto, además de que se recomienda

definir los plazos para el pago del capital antes de que se cumpla el plazo de los

24 meses señalado por la ley sobre la cual se rigen las S.A.S.

De acuerdo a lo verificado con los libros de contabilidad, no se encontraron los

valores consignados en el banco por los socios, existe un registro en la caja, que

afecta la cuenta del efectivo y al patrimonio, pero es errado, debido a que indica

que el capital suscrito fue efectivamente pagado y el descuadre de la caja

evidencia que es una partida inconsistente.

Los accionistas no se acogieron a los beneficios sobre los cuales trata la ley 1258

de 2008 en el que se le otorga a los accionistas de las S.A.S. el plazo

correspondiente a 24 meses para el pago de las acciones, contrario a eso

manifestaron mediante escritura pública y actas de constitución el acuerdo del

pago de las acciones suscritas. Se propone un ajuste para cada registro que

afecta al capital.

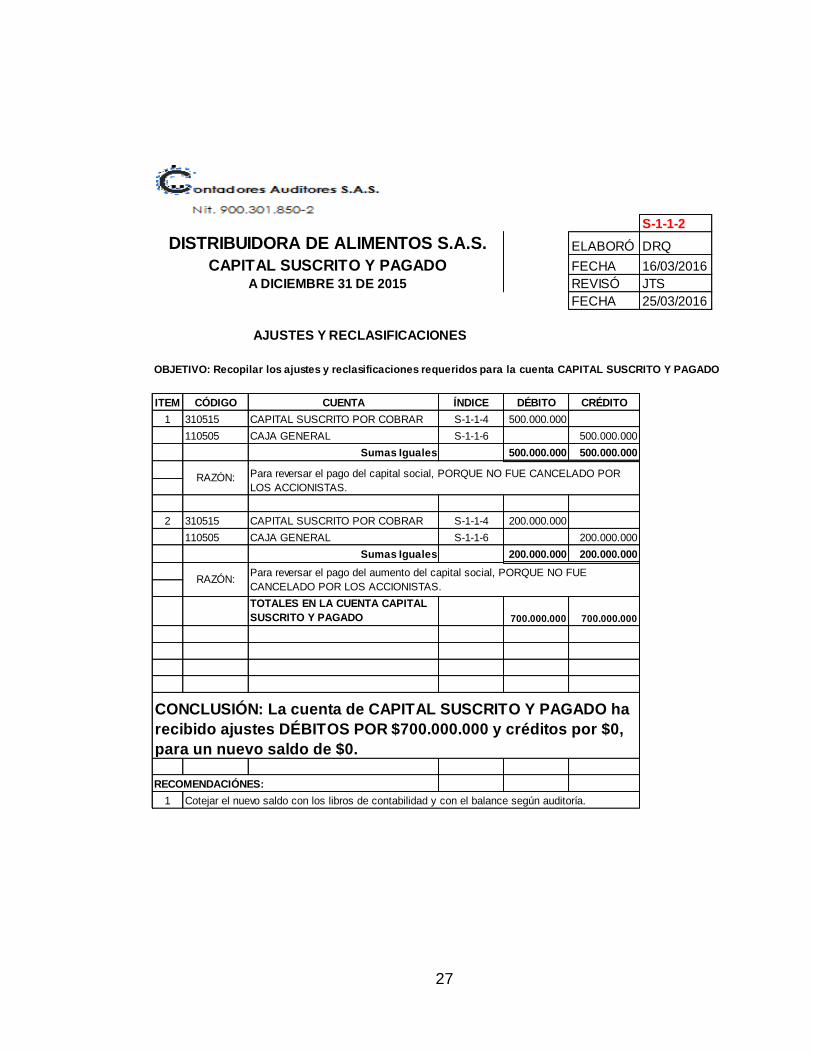

27

S-1-1-2

ELABORÓ DRQ

FECHA 16/03/2016

REVISÓ JTS

FECHA 25/03/2016

OBJETIVO: Recopilar los ajustes y reclasificaciones requeridos para la cuenta CAPITAL SUSCRITO Y PAGADO

ITEM CÓDIGO CUENTA ÍNDICE DÉBITO CRÉDITO

1 310515 CAPITAL SUSCRITO POR COBRAR S-1-1-4 500.000.000

110505 CAJA GENERAL S-1-1-6 500.000.000

Sumas Iguales 500.000.000 500.000.000

2 310515 CAPITAL SUSCRITO POR COBRAR S-1-1-4 200.000.000

110505 CAJA GENERAL S-1-1-6 200.000.000

Sumas Iguales 200.000.000 200.000.000

TOTALES EN LA CUENTA CAPITAL

SUSCRITO Y PAGADO 700.000.000 700.000.000

RECOMENDACIÓNES:

1 Cotejar el nuevo saldo con los libros de contabilidad y con el balance según auditoría.

CONCLUSIÓN: La cuenta de CAPITAL SUSCRITO Y PAGADO ha

recibido ajustes DÉBITOS POR $700.000.000 y créditos por $0,

para un nuevo saldo de $0.

AJUSTES Y RECLASIFICACIONES

RAZÓN: Para reversar el pago del capital social, PORQUE NO FUE CANCELADO POR

LOS ACCIONISTAS.

DISTRIBUIDORA DE ALIMENTOS S.A.S.

CAPITAL SUSCRITO Y PAGADOA DICIEMBRE 31 DE 2015

RAZÓN:Para reversar el pago del aumento del capital social, PORQUE NO FUE

CANCELADO POR LOS ACCIONISTAS.

28

Siigo - DISTRIBUIDORES DE ALIMENTOS S.A.S DIC/31/2015

Procesado en :2016/02/08 10:56:58:19

GRUPO CUENTA SUBCUENTAUXILIARSUBAUXIL DESCRIPCION ULT. MOV. SALDO ANTERIOR DEBITOS CREDITOS NUEVO SALDO

31 CAPITAL SOCIAL 2015/11/30 700.000.000 0 0 700.000.000

31 05 CAPITAL SUSCRITO Y PAGADO 2015/11/30 700.000.000 0 0 700.000.000

31 05 05 CAPITAL AUTORIZADO 2015/11/30 700.000.000 0 0 700.000.000

T O T A L E S ===> 700.000.000 0 0 700.000.000

BALANCE DE PRUEBA AUXILIARESDe : DIC 1/2015 A : DIC 31/2015

NIT 900467529-1

S-1-1-5

S-1-1-4ELABORÓ DRQ

FECHA 16/03/2016

REVISÓ JTS

FECHA 25/03/2016

SALDO X

ACCIONISTA

N DE

ACCIONES

N DE

ACCIONES

SALDO X

ACCIONISTA

N DE

ACCIONES

20.000

Laura Marcela Valero

Sánchez 200.000.000 150.000.000 15.000 ₮ 50.000.000 5.000 200.000.000 20.000 200.000.000 ¥₲

14.000

Gloria Yaneth

Velásquez Ortiz 140.000.000 120.000.000 12.000 ₮ 20.000.000 2.000 140.000.000 14.000 140.000.000 ¥₲

13.000

Juan Carlos Villamizar

Pulido 130.000.000 100.000.000 10.000 ₮ 30.000.000 3.000 130.000.000 13.000 130.000.000 ¥₲

11.000

María de Pilar

Hernández Reyes 110.000.000 60.000.000 6.000 ₮ 50.000.000 5.000 110.000.000 11.000 110.000.000 ¥₲

12.000Carlos Andrés Díaz

Alvarado 120.000.000 70.000.000 7.000 ₮ 50.000.000 5.000 120.000.000 12.000 120.000.000 ¥₲

S 700.000.000 500.000.000 50.000 200.000.000 20.000 700.000.000 70.000 700.000.000

¥ Verificado de Acuerdo con las actas de asamblea N 001 y 003.

S Sumado

HALLAZGOS:

₮ El aumento de capital tampoco fue cancelado por los accionistas, de acuerdo a lo expresado en el acta N 003 de aumento de capital.

Se recomienda definir los plazos en los que serán cancelados los aportes de los socios y aumentos de capital registrados.

CONCLUSIONES:

RECOMENDACIONES:

Los accionistas no se acogieron al beneficio otorgado por la ley 1258 DE 2008, en el que se le otorga a los accionistas de las SAS el plazo correspondiente a 24 meses para el pago

de las acciones

₲ De acuerdo a lo verificado con los libros de contabilidad los aportes de los accionistas no se cancelaron, lo cual contraría lo acordado en el acta de constitución y la escritura pública.

SALDO EN

LIBROS A

31/12/2015

Referencia

Papeles de

Trabajo

Saldo según libro a

Saldos

Informe

Auditoria

FEBRERO 2015 JULIO 2015 DICIEMBRE 2015

SALDO X

ACCIONISTA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

SOCIOS Y ACCIONISTAS

A DICIEMBRE 31 DE 2015

N

ACCIONESNOMBRE

OBJETIVO: Verificar que el saldo del capital suscrito y pagado correspondan a la informacion suministrada en el acta de constitución en el que figura el registro de la sociedad.

29

DISTRIBUIDORA DE ALIMENTOS SAS ORIGINAL

NIT 900.467.529-1 MOVIMIENTO

CALLE 32 N 33-68 NOTA DE CONTABILIDAD

BUCARAMANGA-COLOMBIA 645

FECHA: 15/07/2015

LINEA CODIGO CUENTA DETALLE cc ID TERCERO TERCERO DEBITO CREDITO

1 1105 CAJA GENERAL CANCEL CAP X SUS X COBRAR 900.467.529-1 DISTRIBUIDORA DE ALIMENTOS SAS200.000.000 ʠ

2 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 63.456.208

Laura Marcela

Valero Sánchez50.000.000

3 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.098.985.440

Gloria Yaneth

Velásquez Ortiz20.000.000

4 310515

CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR

12.891.546

Juan Carlos

Villamizar

Pulido

30.000.000

5 310515

CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR

1.102.369.369

María de Pilar

Hernández

Reyes

50.000.000

6 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 5.659.699

Carlos Andrés

Díaz Alvarado50.000.000

200.000.000 200.000.000

Elaboró Aprobó

6 LINEAS DEL MOVIMIENTO

SUMAS IGUALES

S-1-1-6

DISTRIBUIDORA DE ALIMENTOS SAS ORIGINAL

NIT 900.467.529-1 MOVIMIENTO

CALLE 32 N 33-68 NOTA DE CONTABILIDAD

BUCARAMANGA-COLOMBIA 00105

FECHA: 03/03/2015

LINEA CODIGO CUENTA DETALLE cc ID TERCERO TERCERO DEBITO CREDITO

1 1105 CAJA GENERAL CANCEL CAP X SUS X COBRAR 900.467.529-1 DISTRIBUIDORA DE ALIMENTOS SAS500.000.000 ʠ

2 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 63.456.208

Laura Marcela

Valero Sánchez150.000.000

3 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.098.985.440

Gloria Yaneth

Velásquez Ortiz120.000.000

4 310515

CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR

12.891.546

Juan Carlos

Villamizar

Pulido

100.000.000

5 310515

CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR

1.102.369.369

María de Pilar

Hernández

Reyes

60.000.000

6 310515CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 5.659.699

Carlos Andrés

Díaz Alvarado70.000.000

500.000.000 500.000.000

Elaboró Aprobó

SUMAS IGUALES

6 LINEAS DEL MOVIMIENTO

30

Según indagación con el cajero, los accionistas no pagaron los aportes. Se

proponen los ajustes a continuación.

Para el registro de los aportes iniciales:

CODIGO CUENTA DETALLE ID TERCERO TERCERO DEBITO CREDITO

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 63.456.208 Laura Marcela Valero Sánchez 150.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.098.985.440 Gloria Yaneth Velásquez Ortiz 120.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 12.891.546 Juan Carlos Villamizar Pulido 100.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.102.369.369 María de Pilar Hernández Reyes 60.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 5.659.699 Carlos Andrés Díaz Alvarado 70.000.000

1105 CAJA GENERAL CANCEL CAP X SUS X COBRAR 900.467.529-1 DISTRIBUIDORA DE ALIMENTOS SAS

500.000.000

SUMAS IGUALES

500.000.000 500.000.000

Para el registro del aumento de capital:

CODIGO CUENTA DETALLE ID TERCERO TERCERO DEBITO CREDITO

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 63.456.208 Laura Marcela Valero Sánchez 50.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.098.985.440 Gloria Yaneth Velásquez Ortiz 20.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 12.891.546 Juan Carlos Villamizar Pulido 30.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 1.102.369.369 María de Pilar Hernández Reyes 50.000.000

310515 CAPITAL SUSCRITO POR COBRAR (DB)

CANCEL CAP X SUS X COBRAR 5.659.699 Carlos Andrés Díaz Alvarado 50.000.000

1105 CAJA GENERAL CANCEL CAP X SUS X COBRAR 900.467.529-1 DISTRIBUIDORA DE ALIMENTOS SAS

200.000.000

SUMAS IGUALES

200.000.000 200.000.000

31

S-2-1

DRQ

16/03/2016

JTS

25/03/2016

OBJETIVO: Determinar los ajustes y reclasificaciones requeridos en la cuenta de RESERVAS OBLIGATORIAS y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

3305 RESERVAS OBLIGATORIAS

330505 RESERVA LEGAL 0 ¥ 19.638.777 0 0 0 19.638.777

TOTAL RESERVAS OBLIGATORIAS 0 S 19.638.777 0 0 0 19.638.777

S-2

¥Verificado con libros de

contabilidad

S Sumado

SALDO SEGÚN CLIENTEAJUSTES Y RECLASIFICACIONESSALDO SEGÚN AUDITORÍA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

RESERVAS OBLIGATORIAS

A DICIEMBRE 31 DE 2015

ELABORÓ

FECHA

REVISÓ

FECHA

S-2DRQ

16/03/2016

JTS

25/03/2016

OBJETIVO: Resumir los ajustes y reclasificaciones requeridos en la cuenta de RESERVAS y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

33 RESERVAS

3305 RESERVAS OBLIGATORIAS S-2-1 0 ¥ 19.638.777 0 0 19.638.777

TOTAL RESERVAS 0 S 19.638.777 0 0 0 19.638.777

S

¥Verificado con libros de

contabilidad

S Sumado

SALDO SEGÚN CLIENTEAJUSTES Y RECLASIFICACIONESSALDO SEGÚN AUDITORÍA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

RESERVAS

A DICIEMBRE 31 DE 2015

ELABORÓ

FECHA

REVISÓ

FECHA

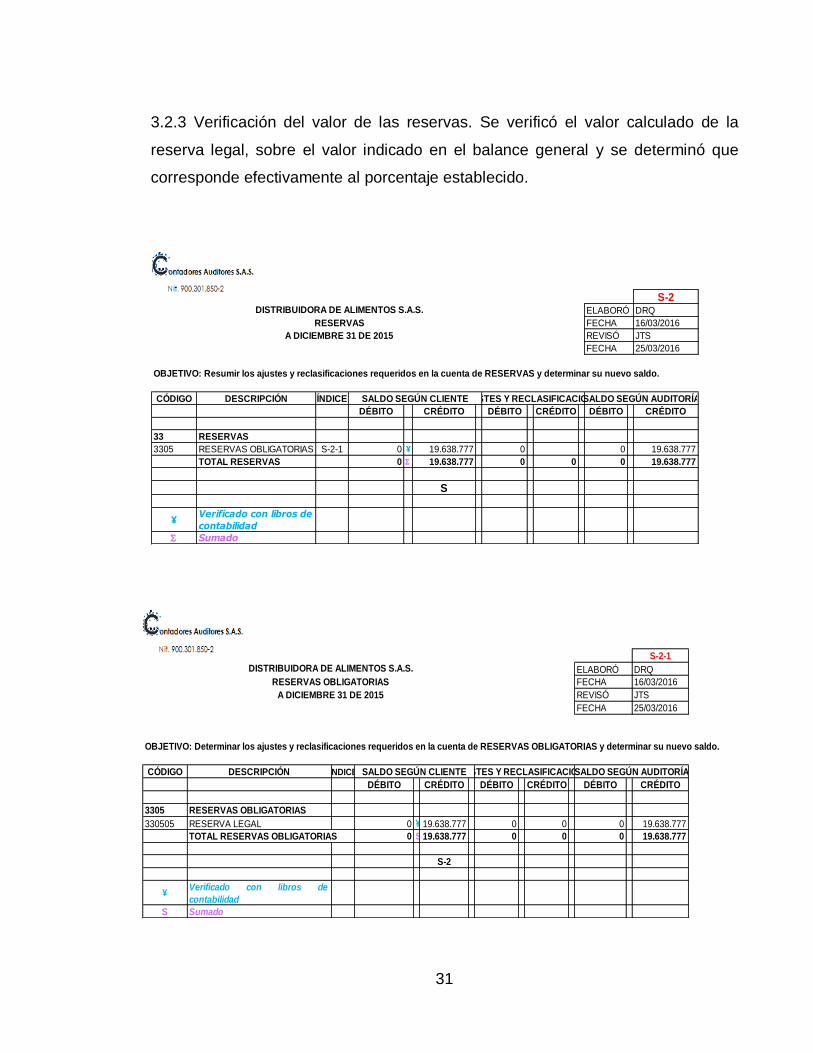

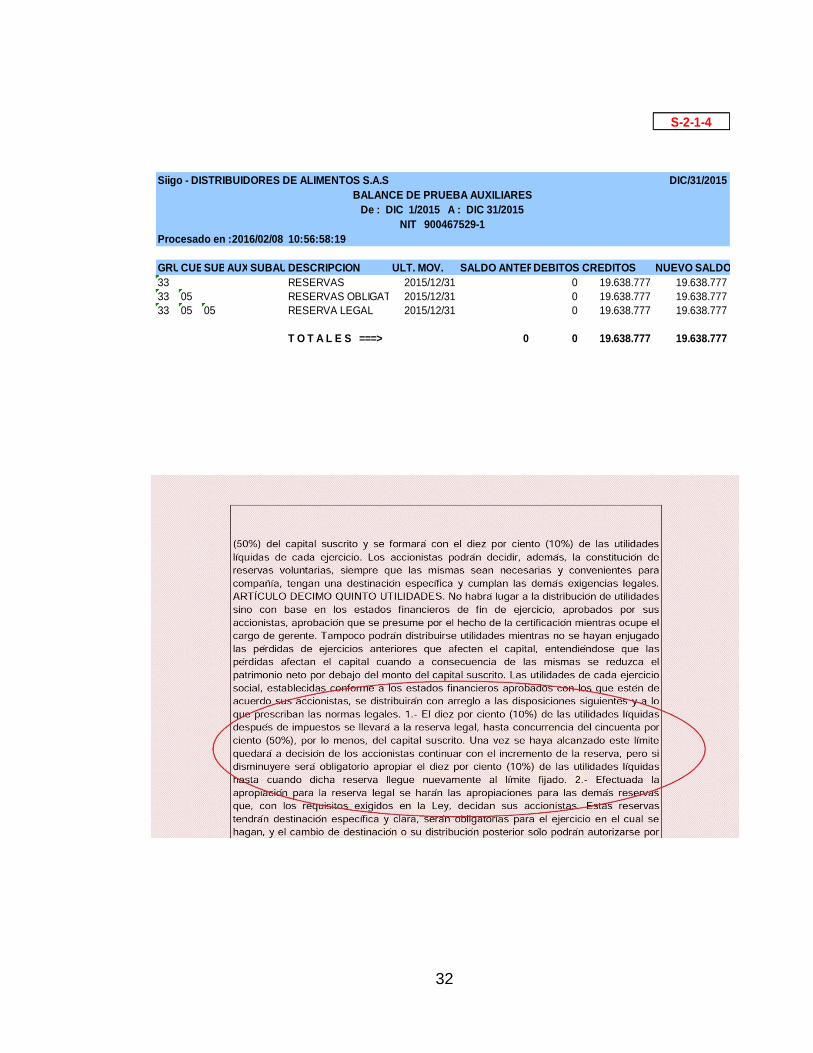

3.2.3 Verificación del valor de las reservas. Se verificó el valor calculado de la

reserva legal, sobre el valor indicado en el balance general y se determinó que

corresponde efectivamente al porcentaje establecido.

32

S-2-1-4

Siigo - DISTRIBUIDORES DE ALIMENTOS S.A.S DIC/31/2015

Procesado en :2016/02/08 10:56:58:19

GRUPO CUENTA SUBCUENTAUXILIARSUBAUXILDESCRIPCION ULT. MOV. SALDO ANTERIOR DEBITOS CREDITOS NUEVO SALDO

33 RESERVAS 2015/12/31 0 19.638.777 19.638.777

33 05 RESERVAS OBLIGATORIAS 2015/12/31 0 19.638.777 19.638.777

33 05 05 RESERVA LEGAL 2015/12/31 0 19.638.777 19.638.777

T O T A L E S ===> 0 0 19.638.777 19.638.777

BALANCE DE PRUEBA AUXILIARES

De : DIC 1/2015 A : DIC 31/2015

NIT 900467529-1

33

S-3-4

DIC/31/2015

Procesado en :2016/02/08 10:56:58:19

GRUPO CUENTA SUBCUENTAUXILIARSUBAUXILDESCRIPCION ULT. MOV. SALDO ANTERIOR DEBITOS CREDITOS NUEVO SALDO

36 RESULTADOS DEL EJERCICIO 2015/03/14 196.387.769 0 0 196.387.769

36 05 UTILIDAD DEL EJERCICIO 2015/03/14 196.387.769 0 0 196.387.769

36 05 05 UTILIDAD DEL EJERCICIO 2015/03/14 196.387.769 0 0 196.387.769

T O T A L E S ===> 196.387.769 0 0 196.387.769

NIT 900467529-1

Siigo - DISTRIBUIDORES DE ALIMENTOS S.A.S

BALANCE DE PRUEBA AUXILIARES

De : DIC 1/2015 A : DIC 31/2015

S-3

DRQ

18/03/2016

JTS

25/03/2016

OBJETIVO: Resumir los ajustes y reclasificaciones requeridos en la cuenta de RESULTADOS DEL EJERCICIO y determinar su nuevo saldo.

CÓDIGO DESCRIPCIÓN ÍNDICE

DÉBITO CRÉDITO DÉBITOCRÉDITO DÉBITO CRÉDITO

36 RESULTADOS DEL EJERCICIO

360505 UTILIDAD DEL EJERCICIO

360505 UTILIDAD DEL EJERCICIO 0 ¥ 196.387.769 0 0 0 196.387.769

TOTAL RESULTADOS DEL EJERCICIO 0 S 196.387.769 0 0 0 196.387.769

S

¥Verificado con libros de

contabilidad

S Sumado

SALDO SEGÚN CLIENTEAJUSTES Y RECLASIFICACIONESSALDO SEGÚN AUDITORÍA

DISTRIBUIDORA DE ALIMENTOS S.A.S.

RESULTADOS DEL EJERCICIO

A DICIEMBRE 31 DE 2015

ELABORÓ

FECHA

REVISÓ

FECHA

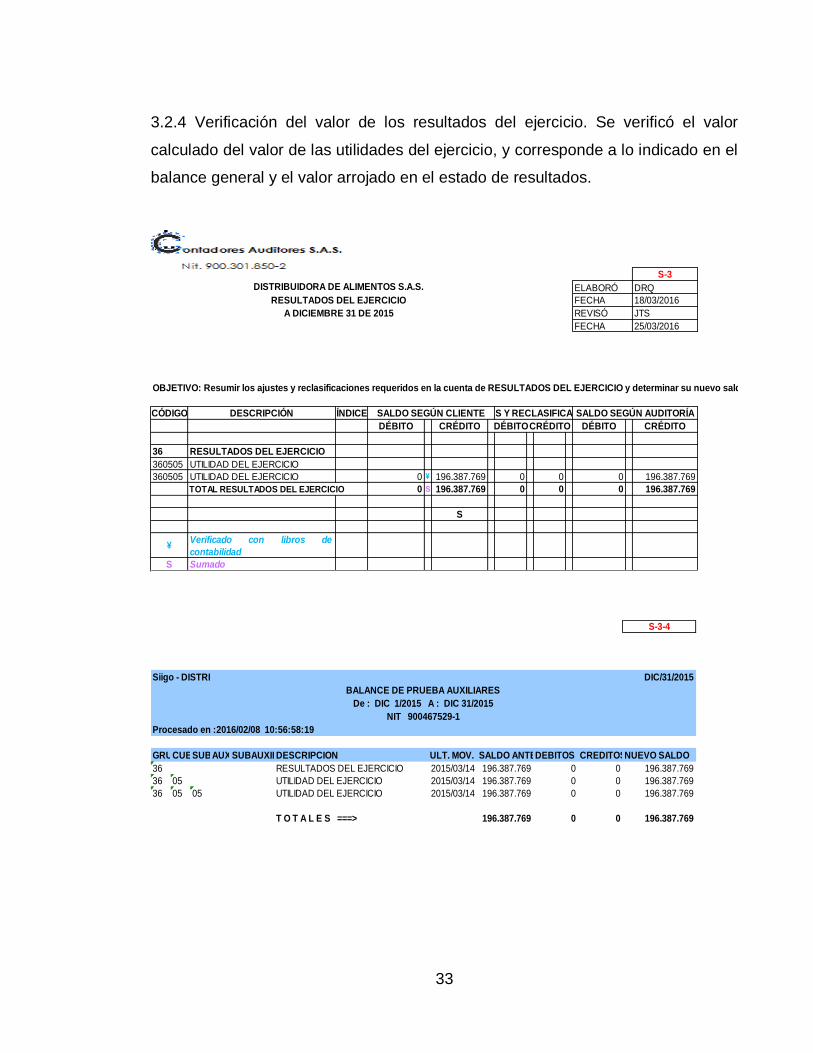

3.2.4 Verificación del valor de los resultados del ejercicio. Se verificó el valor

calculado del valor de las utilidades del ejercicio, y corresponde a lo indicado en el

balance general y el valor arrojado en el estado de resultados.

34

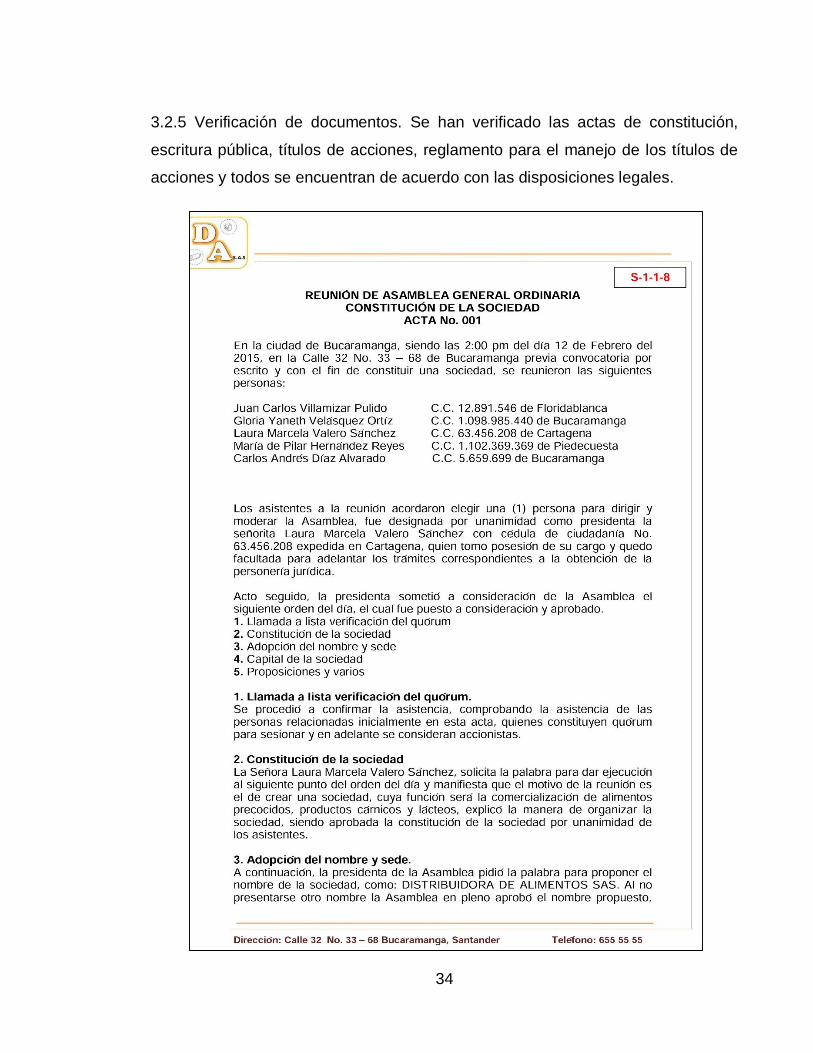

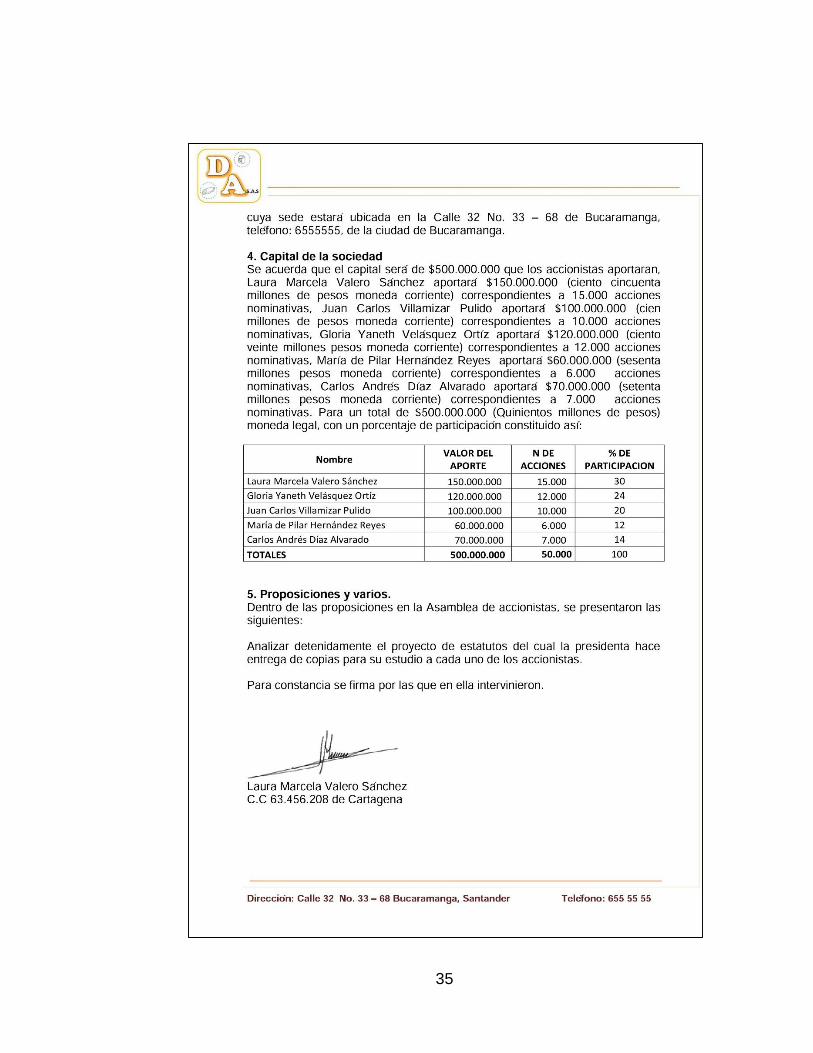

3.2.5 Verificación de documentos. Se han verificado las actas de constitución,

escritura pública, títulos de acciones, reglamento para el manejo de los títulos de

acciones y todos se encuentran de acuerdo con las disposiciones legales.

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

S-NIIF

ELABORÓ DRQ

FECHA 18/03/2016

REVISÓ JTS

FECHA 25/03/2016

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO

11 DISPONIBLE 1.392.114.425 1.392.114.425 0 0 0 0 0

1105 CAJA 1.393.194.425 1.393.194.425 0 0 0 0 0

110505 CAJA GENERAL 1.393.194.425 1.393.194.425 0 0 0 0 0

1110 BANCOS -1.080.000 1.080.000 0 0 0 0 0

111005 MONEDA NACIONAL -1.080.000 1.080.000 0 0 0 0 0 0

31 CAPITAL SOCIAL 700.000.000 700.000.000 0 0 0 0 0 0

3105 CAPITAL SUSCRITO Y PAGADO 700.000.000 700.000.000 0 0 0 0 0 0

310505 CAPITAL AUTORIZADO 700.000.000 700.000.000 0 0 0 0 0 0

310510 CAPITAL POR SUSCRIBIR (DB) 0 0 0 0 0 0 0 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 0 0 0 0 0 0 0 0

33 RESERVAS 19.638.777 19.638.777 0 0 0 0 0 0

3305 RESERVAS OBLIGATORIAS 19.638.777 19.638.777 0 0 0 0 0 0

330505 RESERVA LEGAL 19.638.777 19.638.777 0 0 0 0 0 0

36 RESULTADOS DEL EJERCICIO 196.387.769 196.387.769 0 0 0 0 0 0

3605 UTILIDAD DEL EJERCICIO 196.387.769 196.387.769 0 0 0 0 0 0

360510 UTILIDAD DEL EJERCICIO 196.387.769 196.387.769 0 0 0 0 0 0

11 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.392.114.425 0 0 700.000.000 0 0 692.114.425

1105 CAJA 1.393.194.425 0 0 700.000.000 0 0 693.194.425

110505 CAJA GENERAL 1.393.194.425 0 0 700.000.000 0 0 693.194.425

1110 BANCOS 1.080.000 0 0 0 -1.080.000

31 CAPITAL SOCIAL 0 700.000.000 700.000.000 0 0 0 0

3105 CAPITAL SUSCRITO Y PAGADO 0 700.000.000 700.000.000 0 0 0 0

310505 CAPITAL AUTORIZADO 0 700.000.000 0 0 0 0 700.000.000

310510 CAPITAL POR SUSCRIBIR (DB) 0 0 0 0 0 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 0 700.000.000 0 0 0 -700.000.000

33 RESERVAS 19.638.777 0 0 0 0 19.638.777

3305 RESERVAS OBLIGATORIAS 19.638.777 0 0 0 0 19.638.777

330505 RESERVA LEGAL 19.638.777 0 0 0 0 19.638.777

36 RESULTADOS DEL EJERCICIO 196.387.769 0 0 0 0 196.387.769

3605 UTILIDAD DEL EJERCICIO 196.387.769 0 0 0 0 196.387.769

360510 UTILIDAD DEL EJERCICIO 196.387.769 0 0 0 0 196.387.769

2.308.140.971 2.308.140.971 700.000.000 700.000.000 0 0

1º de enero de 2016

ESTADO DE SITUACIÓN FINANCIERA DE APERTURA

DISTRIBUIDORA DE ALIMENTOS S.A.S

SUMAS IGUALES

SALDOS NIIF

PARA PYMES

RECLASIFICACIÓN POR

TRANSICIÓN NIFF PARA

PYMES

HOJA DE TRABAJO DE CONVERSIÓN

COD CUENTASALDOS

PCGA

AJUSTES POR

CONVERGENCIA A PYMES

AJUSTES POR

CORRECCIÓN DE

ERRORES PCGA

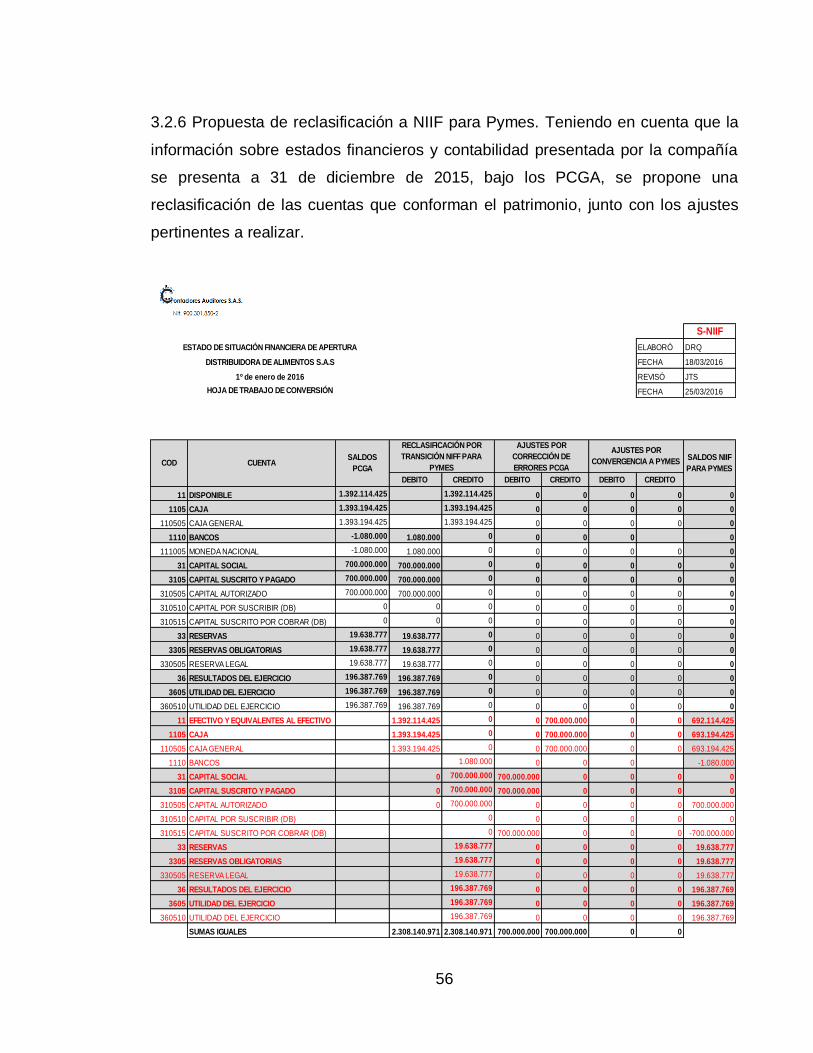

3.2.6 Propuesta de reclasificación a NIIF para Pymes. Teniendo en cuenta que la

información sobre estados financieros y contabilidad presentada por la compañía

se presenta a 31 de diciembre de 2015, bajo los PCGA, se propone una

reclasificación de las cuentas que conforman el patrimonio, junto con los ajustes

pertinentes a realizar.

57

S-NIIF-1

ELABORÓ DRQ

FECHA 18/03/2016

REVISÓ JTS

FECHA 25/03/2016

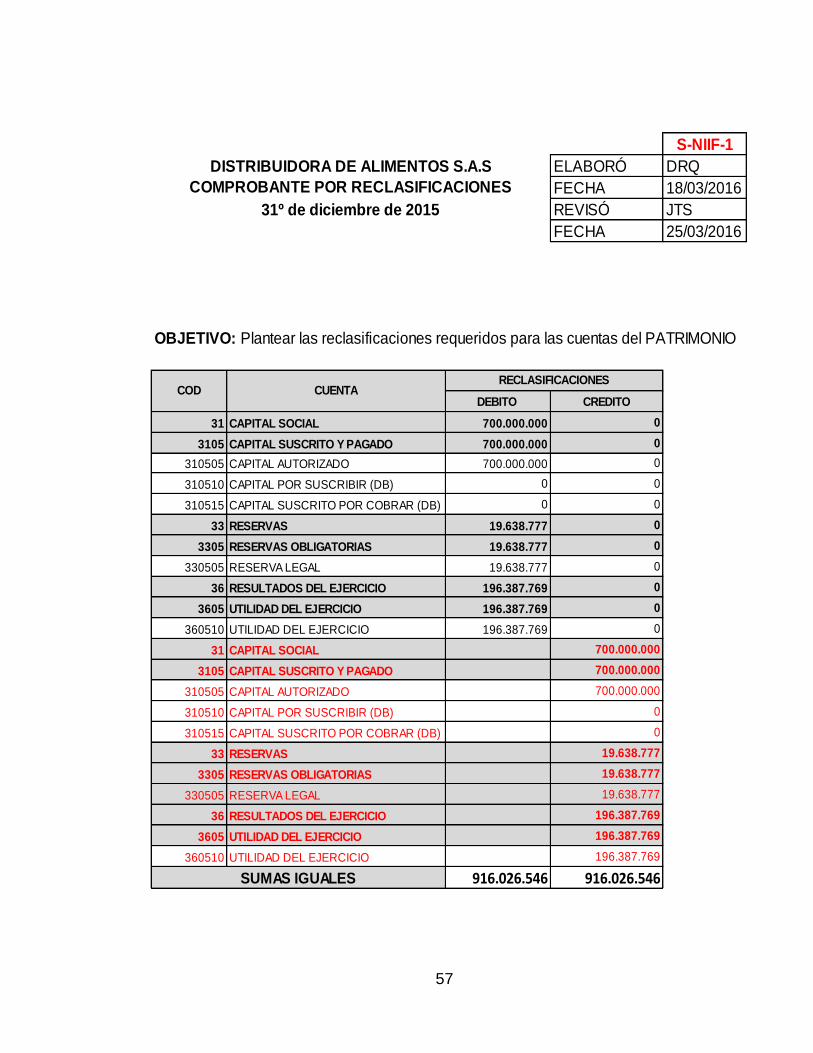

OBJETIVO: Plantear las reclasificaciones requeridos para las cuentas del PATRIMONIO

DEBITO CREDITO

31 CAPITAL SOCIAL 700.000.000 0

3105 CAPITAL SUSCRITO Y PAGADO 700.000.000 0

310505 CAPITAL AUTORIZADO 700.000.000 0

310510 CAPITAL POR SUSCRIBIR (DB) 0 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 0 0

33 RESERVAS 19.638.777 0

3305 RESERVAS OBLIGATORIAS 19.638.777 0

330505 RESERVA LEGAL 19.638.777 0

36 RESULTADOS DEL EJERCICIO 196.387.769 0

3605 UTILIDAD DEL EJERCICIO 196.387.769 0

360510 UTILIDAD DEL EJERCICIO 196.387.769 0

31 CAPITAL SOCIAL 700.000.000

3105 CAPITAL SUSCRITO Y PAGADO 700.000.000

310505 CAPITAL AUTORIZADO 700.000.000

310510 CAPITAL POR SUSCRIBIR (DB) 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 0

33 RESERVAS 19.638.777

3305 RESERVAS OBLIGATORIAS 19.638.777

330505 RESERVA LEGAL 19.638.777

36 RESULTADOS DEL EJERCICIO 196.387.769

3605 UTILIDAD DEL EJERCICIO 196.387.769

360510 UTILIDAD DEL EJERCICIO 196.387.769

916.026.546 916.026.546

31º de diciembre de 2015

COMPROBANTE POR RECLASIFICACIONES

DISTRIBUIDORA DE ALIMENTOS S.A.S

SUMAS IGUALES

COD CUENTARECLASIFICACIONES

58

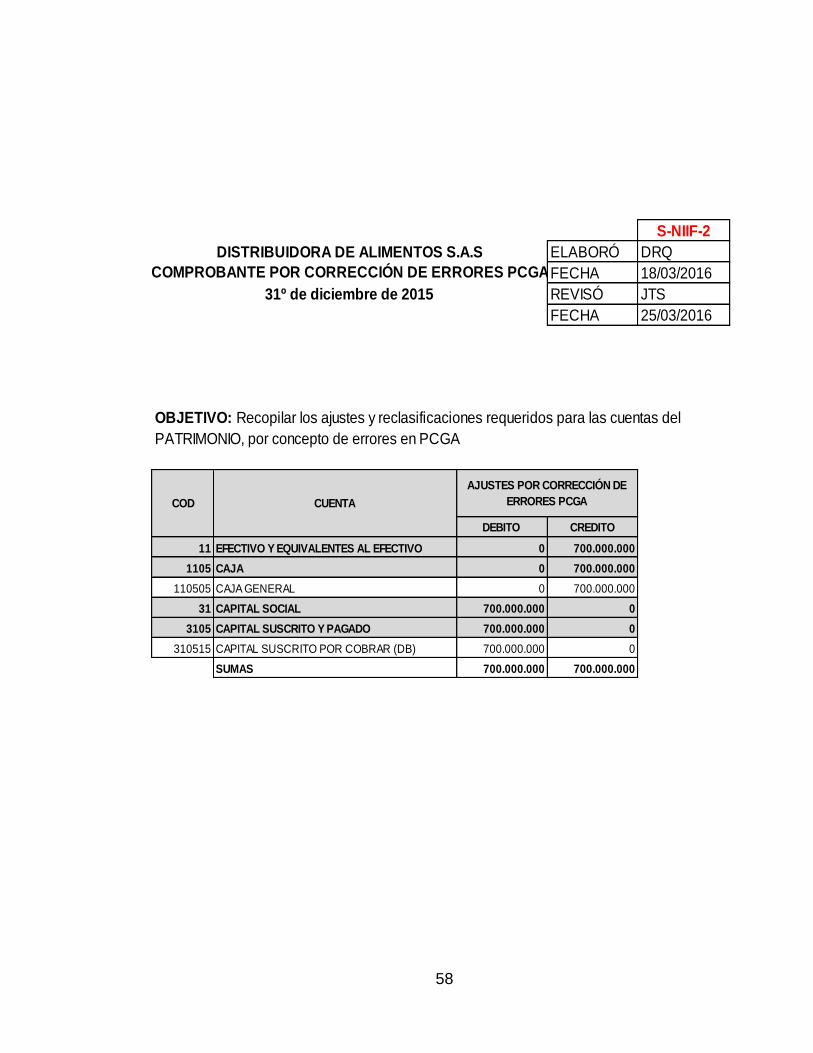

S-NIIF-2

ELABORÓ DRQ

FECHA 18/03/2016

REVISÓ JTS

FECHA 25/03/2016

DEBITO CREDITO

11 EFECTIVO Y EQUIVALENTES AL EFECTIVO 0 700.000.000

1105 CAJA 0 700.000.000

110505 CAJA GENERAL 0 700.000.000

31 CAPITAL SOCIAL 700.000.000 0

3105 CAPITAL SUSCRITO Y PAGADO 700.000.000 0

310515 CAPITAL SUSCRITO POR COBRAR (DB) 700.000.000 0

SUMAS 700.000.000 700.000.000

31º de diciembre de 2015

DISTRIBUIDORA DE ALIMENTOS S.A.S

COMPROBANTE POR CORRECCIÓN DE ERRORES PCGA

COD CUENTA

AJUSTES POR CORRECCIÓN DE

ERRORES PCGA

OBJETIVO: Recopilar los ajustes y reclasificaciones requeridos para las cuentas del

PATRIMONIO, por concepto de errores en PCGA

59

4. PRESENTACIÓN EL INFORME DE AUDITORÍA PARA LA CUENTA DEL

PATRIMONIO DE LA EMPRESA DISTRIBUIDORA DE ALIMENTOS

S.A.S., DE CONFORMIDAD CON LOS HALLAZGOS ENCONTRADOS.

Se ha definido un informe de auditoría clasificado por cuentas que conforman el

patrimonio en las que se identifican, la evaluación de los controles aplicados por la

entidad y los procedimientos sustantivos que se llevaron a cabo para verificar el

saldo contenido en los estados financieros.

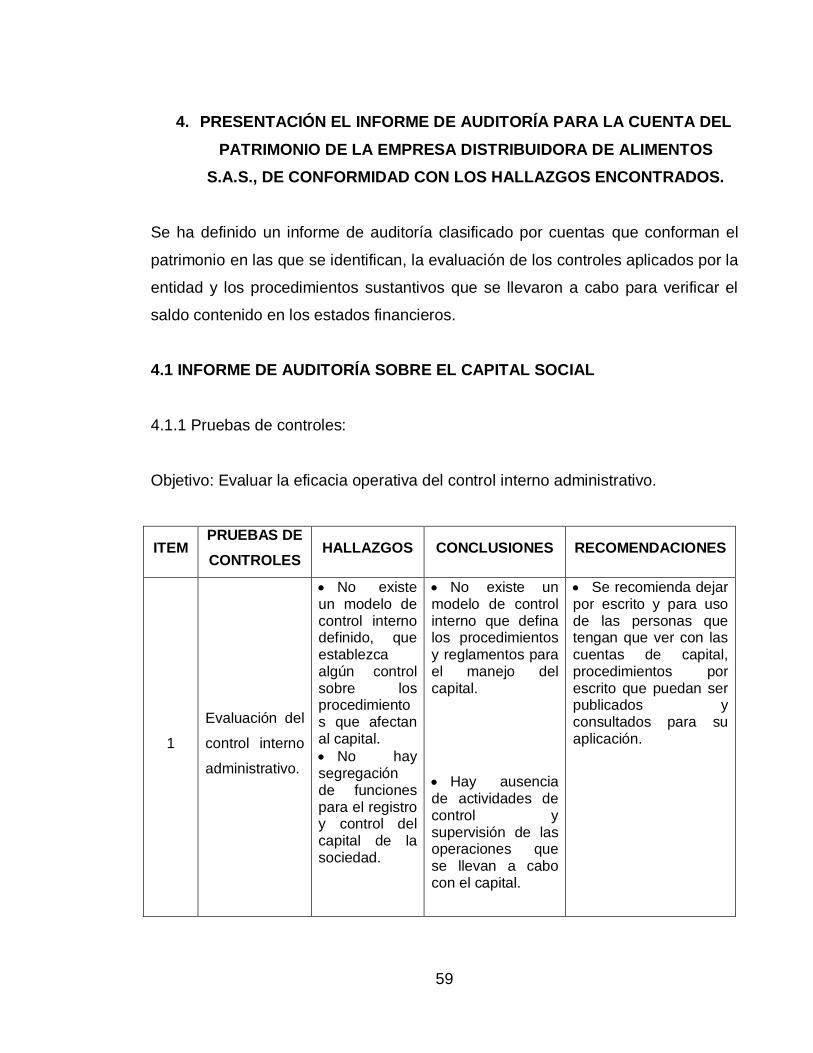

4.1 INFORME DE AUDITORÍA SOBRE EL CAPITAL SOCIAL

4.1.1 Pruebas de controles:

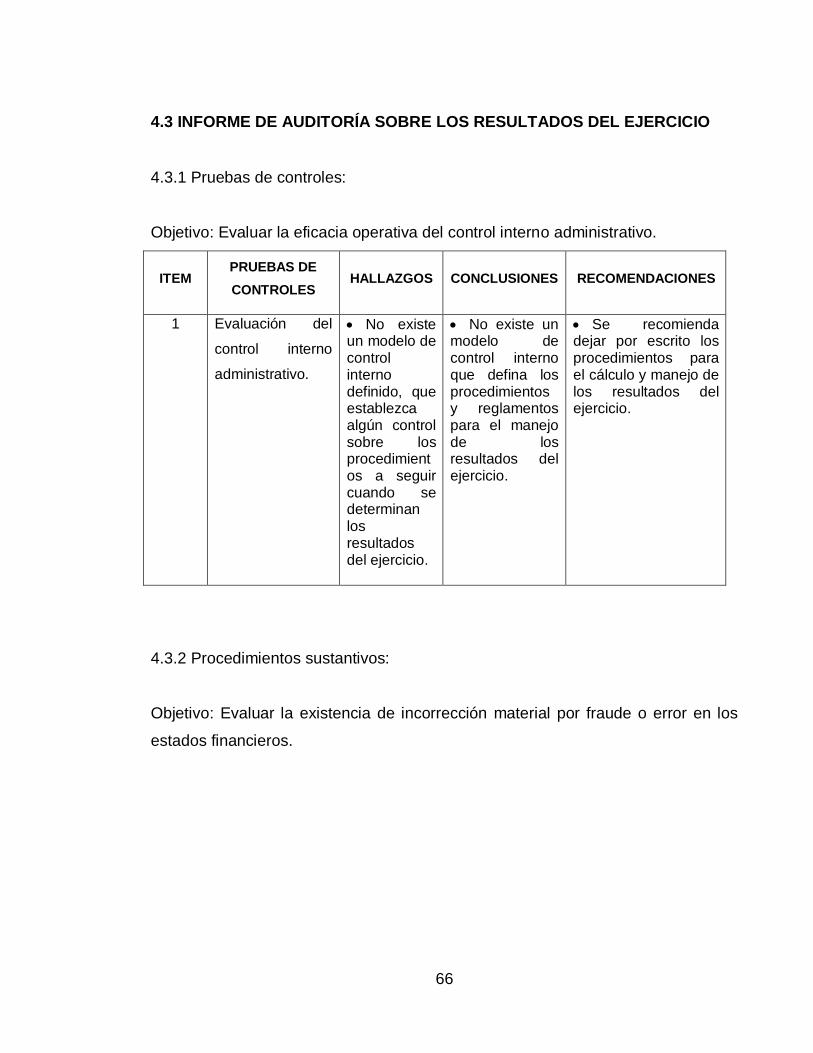

Objetivo: Evaluar la eficacia operativa del control interno administrativo.

ITEM PRUEBAS DE

CONTROLES HALLAZGOS CONCLUSIONES RECOMENDACIONES

1

Evaluación del

control interno

administrativo.

No existe un modelo de control interno definido, que establezca algún control sobre los procedimientos que afectan al capital.

No hay segregación de funciones para el registro y control del capital de la sociedad.

No existe un modelo de control interno que defina los procedimientos y reglamentos para el manejo del capital.

Hay ausencia de actividades de control y supervisión de las operaciones que se llevan a cabo con el capital.

Se recomienda dejar por escrito y para uso de las personas que tengan que ver con las cuentas de capital, procedimientos por escrito que puedan ser publicados y consultados para su aplicación.

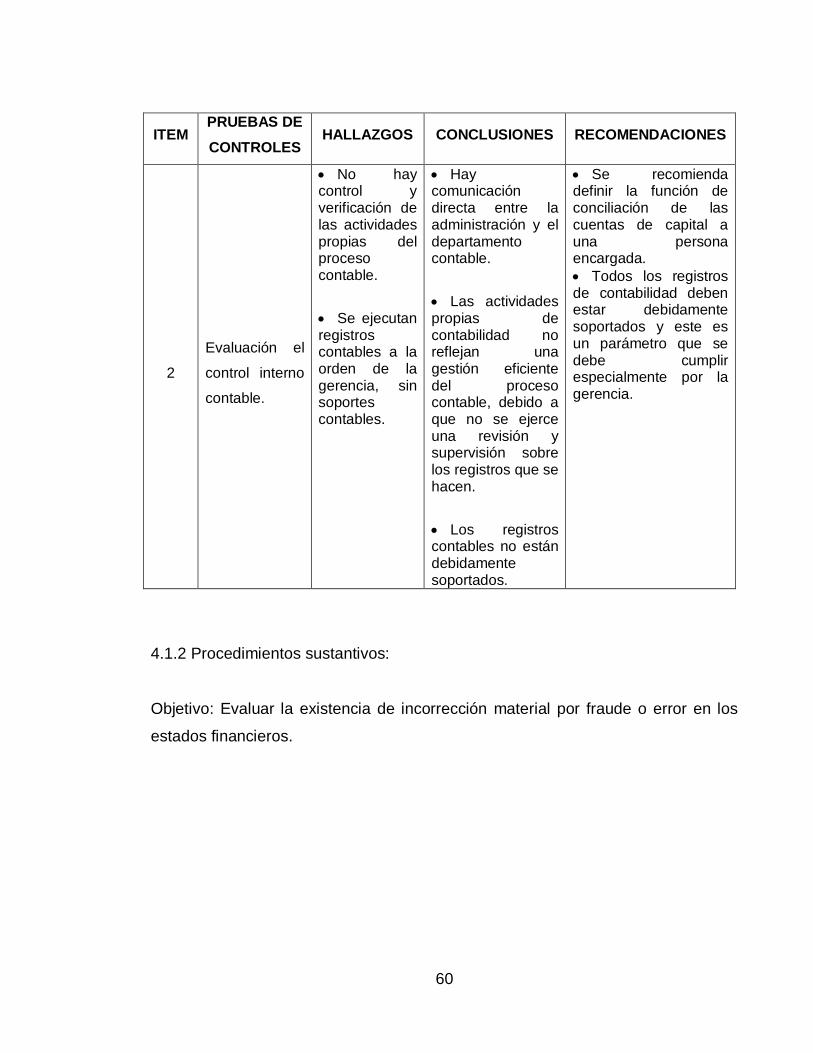

60

ITEM PRUEBAS DE

CONTROLES HALLAZGOS CONCLUSIONES RECOMENDACIONES

2

Evaluación el

control interno

contable.

No hay control y verificación de las actividades propias del proceso contable.

Se ejecutan registros contables a la orden de la gerencia, sin soportes contables.

Hay comunicación directa entre la administración y el departamento contable.

Las actividades propias de contabilidad no reflejan una gestión eficiente del proceso contable, debido a que no se ejerce una revisión y supervisión sobre los registros que se hacen.

Los registros contables no están debidamente soportados.

Se recomienda definir la función de conciliación de las cuentas de capital a una persona encargada.

Todos los registros de contabilidad deben estar debidamente soportados y este es un parámetro que se debe cumplir especialmente por la gerencia.

4.1.2 Procedimientos sustantivos:

Objetivo: Evaluar la existencia de incorrección material por fraude o error en los

estados financieros.

61

ITEM

PROCEDIMIENTOS

SUSTANTIVOS

APLICADOS

HALLAZGOS CONCLUSIONES RECOMENDACIONES

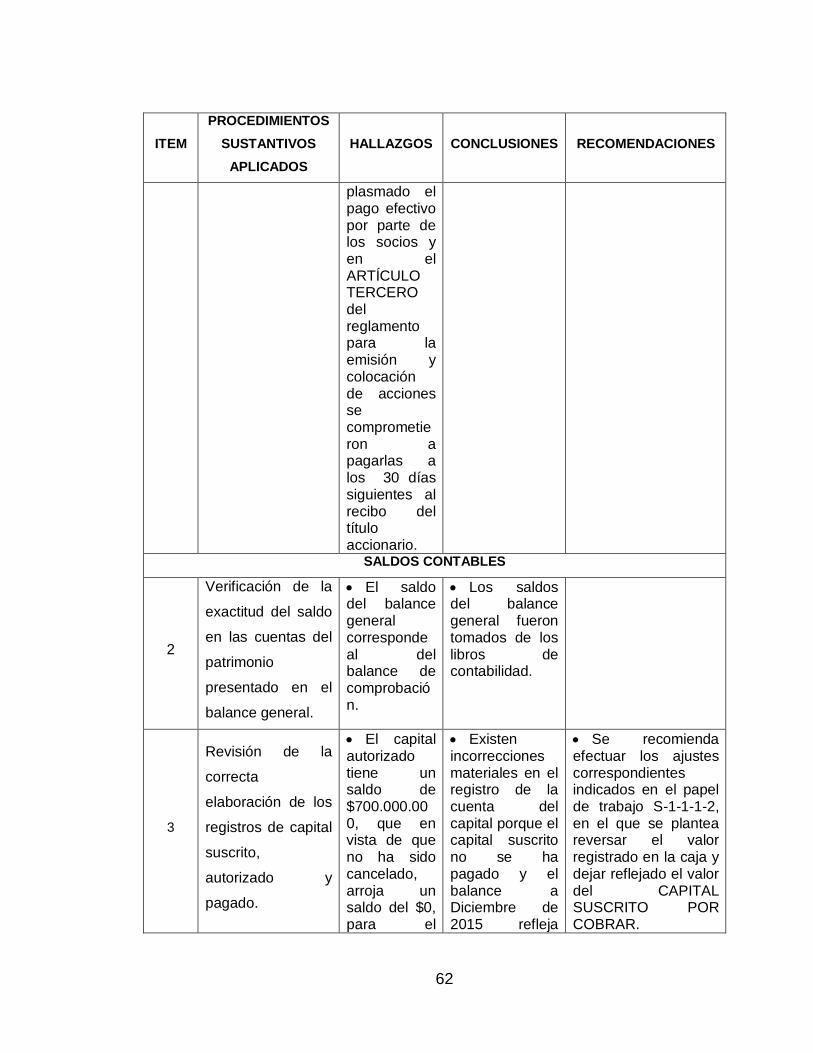

TRANSACCIONES

1

Verificación de la

totalidad de

documentos que

soportan las

operaciones del

capital ejecutadas

durante el período.

No existe ningún soporte de pago del capital inicial registrado en febrero de 2015

No existe soporte de pago del aumento de capital registrado en julio de 2015.

En el balance general se refleja un capital suscrito y pagado por setecientos millones de pesos que no corresponden a la realidad económica de la compañía. Los socios no han realizado el pago de dichos aportes a la entidad, a pesar de que en el la escritura pública se dejó

La dirección y los socios no valoraron los beneficios de la ley 1258 de 2008, la cual establece un plazo de 24 meses para la cancelación del capital. En consecuencia, el capital suscrito y pagado está sobre valorado porque no hay pago de dichos aportes.

Se recomienda definir los plazos o acuerdos de pago por parte de los accionistas.

62

ITEM

PROCEDIMIENTOS

SUSTANTIVOS

APLICADOS

HALLAZGOS CONCLUSIONES RECOMENDACIONES

plasmado el pago efectivo por parte de los socios y en el ARTÍCULO TERCERO del reglamento para la emisión y colocación de acciones se comprometieron a pagarlas a los 30 días siguientes al recibo del título accionario.

SALDOS CONTABLES

2

Verificación de la

exactitud del saldo

en las cuentas del

patrimonio

presentado en el

balance general.

El saldo del balance general corresponde al del balance de comprobación.

Los saldos del balance general fueron tomados de los libros de contabilidad.

3

Revisión de la

correcta

elaboración de los

registros de capital

suscrito,

autorizado y

pagado.

El capital autorizado tiene un saldo de $700.000.000, que en vista de que no ha sido cancelado, arroja un saldo del $0, para el

Existen incorrecciones materiales en el registro de la cuenta del capital porque el capital suscrito no se ha pagado y el balance a Diciembre de 2015 refleja

Se recomienda efectuar los ajustes correspondientes indicados en el papel de trabajo S-1-1-1-2, en el que se plantea reversar el valor registrado en la caja y dejar reflejado el valor del CAPITAL SUSCRITO POR COBRAR.

63

ITEM

PROCEDIMIENTOS

SUSTANTIVOS

APLICADOS

HALLAZGOS CONCLUSIONES RECOMENDACIONES

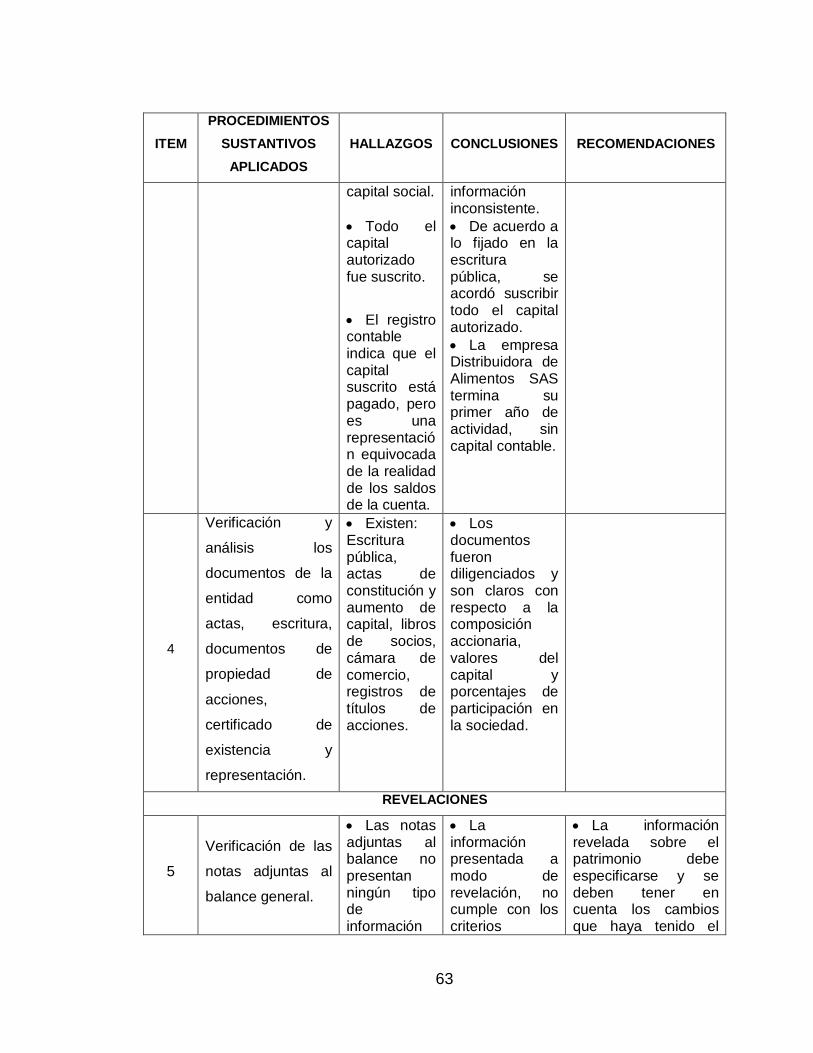

capital social.

Todo el capital autorizado fue suscrito.

El registro contable indica que el capital suscrito está pagado, pero es una representación equivocada de la realidad de los saldos de la cuenta.

información inconsistente.

De acuerdo a lo fijado en la escritura pública, se acordó suscribir todo el capital autorizado.

La empresa Distribuidora de Alimentos SAS termina su primer año de actividad, sin capital contable.

4

Verificación y

análisis los

documentos de la

entidad como

actas, escritura,

documentos de

propiedad de

acciones,

certificado de

existencia y

representación.

Existen: Escritura pública, actas de constitución y aumento de capital, libros de socios, cámara de comercio, registros de títulos de acciones.

Los documentos fueron diligenciados y son claros con respecto a la composición accionaria, valores del capital y porcentajes de participación en la sociedad.

REVELACIONES

5

Verificación de las

notas adjuntas al

balance general.

Las notas adjuntas al balance no presentan ningún tipo de información

La información presentada a modo de revelación, no cumple con los criterios

La información revelada sobre el patrimonio debe especificarse y se deben tener en cuenta los cambios que haya tenido el

64

ITEM

PROCEDIMIENTOS

SUSTANTIVOS

APLICADOS

HALLAZGOS CONCLUSIONES RECOMENDACIONES

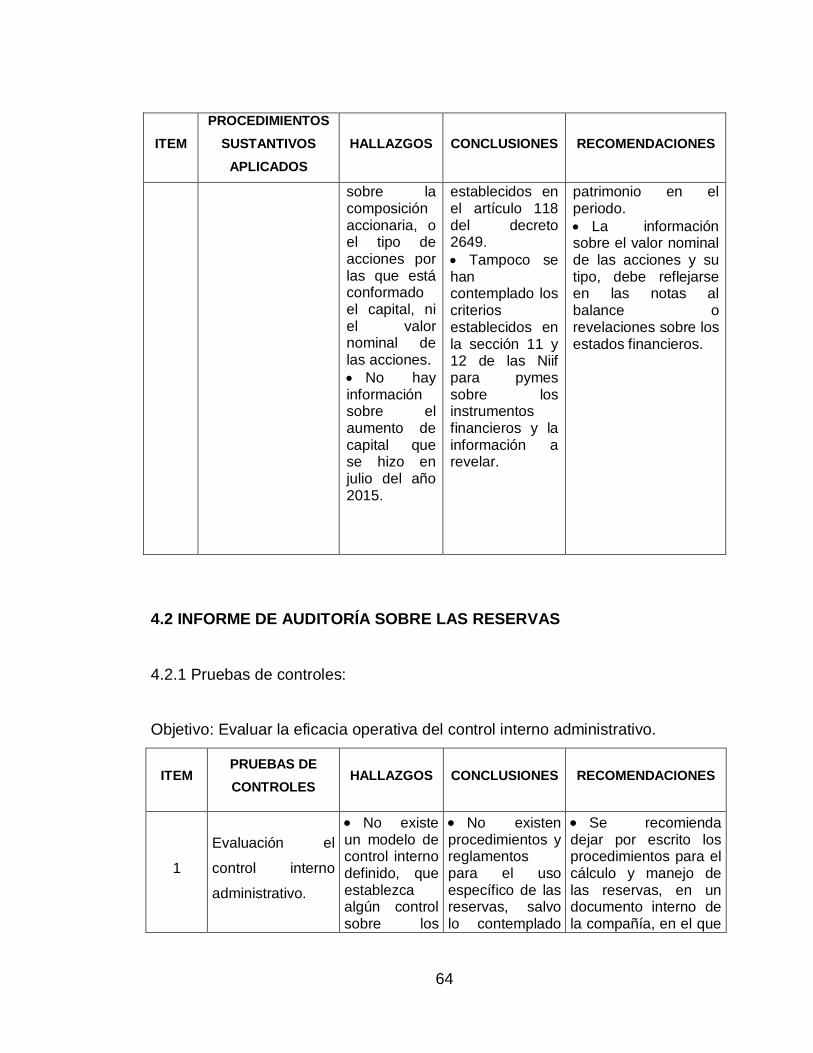

sobre la composición accionaria, o el tipo de acciones por las que está conformado el capital, ni el valor nominal de las acciones.

No hay información sobre el aumento de capital que se hizo en julio del año 2015.

establecidos en el artículo 118 del decreto 2649.

Tampoco se han contemplado los criterios establecidos en la sección 11 y 12 de las Niif para pymes sobre los instrumentos financieros y la información a revelar.

patrimonio en el periodo.

La información sobre el valor nominal de las acciones y su tipo, debe reflejarse en las notas al balance o revelaciones sobre los estados financieros.

4.2 INFORME DE AUDITORÍA SOBRE LAS RESERVAS

4.2.1 Pruebas de controles:

Objetivo: Evaluar la eficacia operativa del control interno administrativo.

ITEM PRUEBAS DE

CONTROLES HALLAZGOS CONCLUSIONES RECOMENDACIONES

1

Evaluación el

control interno

administrativo.

No existe un modelo de control interno definido, que establezca algún control sobre los

No existen procedimientos y reglamentos para el uso específico de las reservas, salvo lo contemplado

Se recomienda dejar por escrito los procedimientos para el cálculo y manejo de las reservas, en un documento interno de la compañía, en el que

65

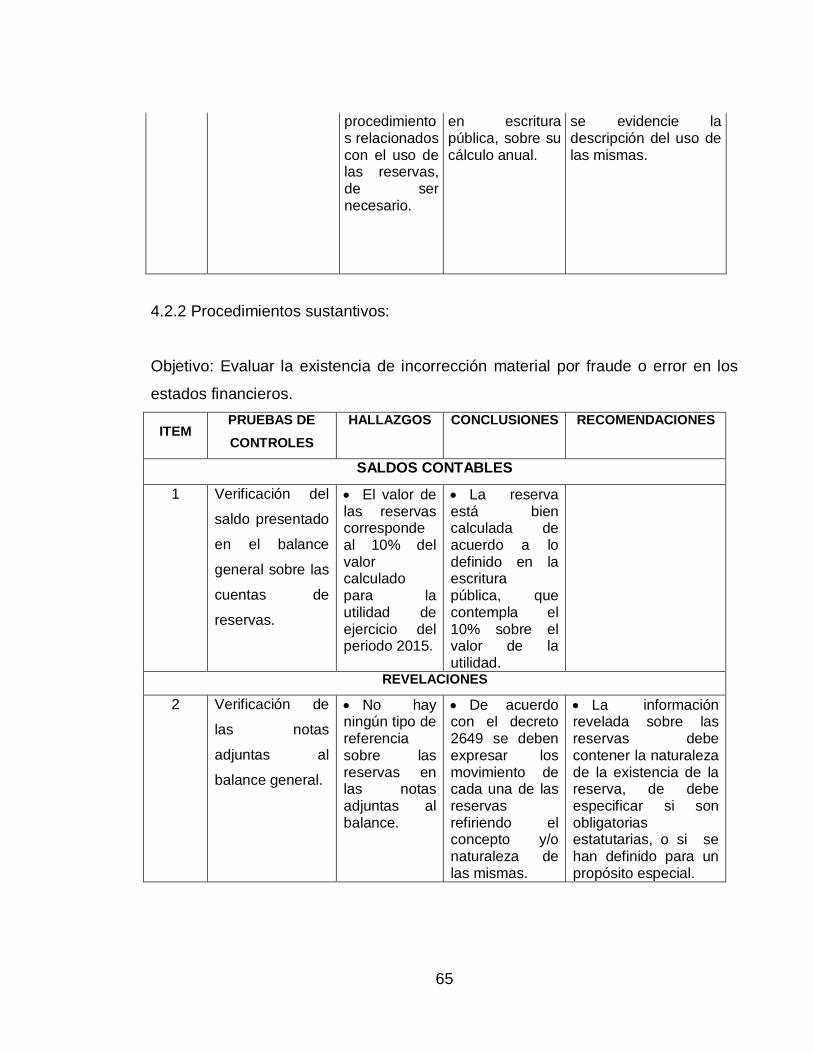

procedimientos relacionados con el uso de las reservas, de ser necesario.

en escritura pública, sobre su cálculo anual.

se evidencie la descripción del uso de las mismas.

4.2.2 Procedimientos sustantivos:

Objetivo: Evaluar la existencia de incorrección material por fraude o error en los

estados financieros.

ITEM PRUEBAS DE

CONTROLES

HALLAZGOS CONCLUSIONES RECOMENDACIONES

SALDOS CONTABLES

1 Verificación del

saldo presentado

en el balance

general sobre las

cuentas de

reservas.

El valor de las reservas corresponde al 10% del valor calculado para la utilidad de ejercicio del periodo 2015.

La reserva está bien calculada de acuerdo a lo definido en la escritura pública, que contempla el 10% sobre el valor de la utilidad.

REVELACIONES

2 Verificación de

las notas

adjuntas al

balance general.

No hay ningún tipo de referencia sobre las reservas en las notas adjuntas al balance.

De acuerdo con el decreto 2649 se deben expresar los movimiento de cada una de las reservas refiriendo el concepto y/o naturaleza de las mismas.

La información revelada sobre las reservas debe contener la naturaleza de la existencia de la reserva, de debe especificar si son obligatorias estatutarias, o si se han definido para un propósito especial.

66

4.3 INFORME DE AUDITORÍA SOBRE LOS RESULTADOS DEL EJERCICIO

4.3.1 Pruebas de controles:

Objetivo: Evaluar la eficacia operativa del control interno administrativo.

ITEM PRUEBAS DE

CONTROLES HALLAZGOS CONCLUSIONES RECOMENDACIONES

1 Evaluación del

control interno

administrativo.

No existe un modelo de control interno definido, que establezca algún control sobre los procedimientos a seguir cuando se determinan los resultados del ejercicio.

No existe un modelo de control interno que defina los procedimientos y reglamentos para el manejo de los resultados del ejercicio.

Se recomienda dejar por escrito los procedimientos para el cálculo y manejo de los resultados del ejercicio.

4.3.2 Procedimientos sustantivos:

Objetivo: Evaluar la existencia de incorrección material por fraude o error en los

estados financieros.

67

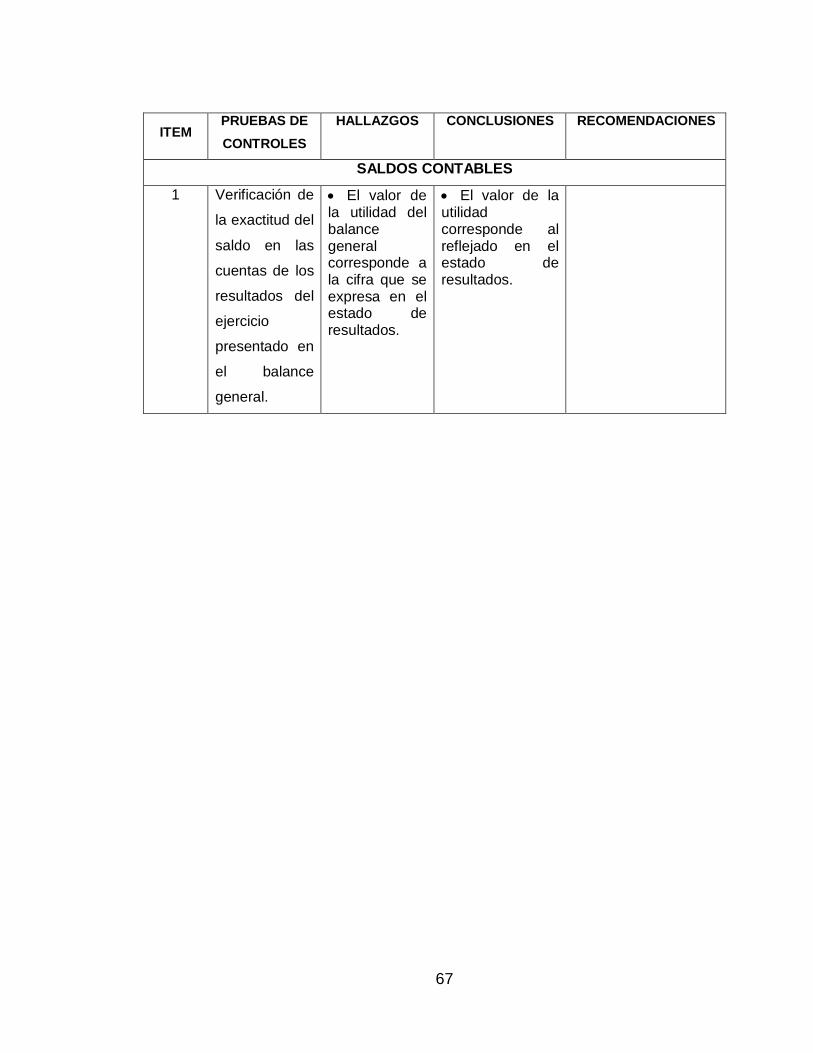

ITEM PRUEBAS DE

CONTROLES

HALLAZGOS CONCLUSIONES RECOMENDACIONES

SALDOS CONTABLES

1 Verificación de

la exactitud del

saldo en las

cuentas de los

resultados del

ejercicio

presentado en

el balance

general.

El valor de la utilidad del balance general corresponde a la cifra que se expresa en el estado de resultados.

El valor de la utilidad corresponde al reflejado en el estado de resultados.

68

5. CONCLUSIONES

La elaboración del plan de trabajo permitió establecer el rumbo que tomó la

auditoría basado principalmente en la posibilidad de acceder a la información de la

entidad en el que se identificaron los documentos oficiales para su estudio de

acuerdo a la información contenida en los estados financieros.

El desarrollo del programa de trabajo está directamente relacionado con la

planeación, y consiste en la ejecución de los procedimientos definidos de acuerdo

a los resultados obtenidos de la evaluación del control interno, en el que se

aplicaron procedimientos sustantivos haciendo uso de la aplicación de cédulas

sumarias y de detalle para la verificación de saldos, transacciones e información a

revelar.

La emisión del informe de auditoría, que recopila la opinión del auditor basada en

los hallazgos encontrados a través de los procedimientos aplicados a las cuentas

que conforman el patrimonio, en el que se expresan las fallas s en el control

interno y las incorreciones materiales encontradas en lo que se refiere al pago del

capital suscrito no pagado por parte de los accionistas y reflejado en los estados

financieros como suscrito y pagado.

69

6. GLOSARIO

Aseveraciones: afirmaciones de la administración, explicitas o implícitas que se

incorporan en los estados financieros, las cuales utiliza el auditor para considerar

los diferentes tipos de errores que puedan ocurrir.

Cédulas en auditoría: las cédulas de auditoría son documentos en los que se

describen los procedimientos y técnicas utilizadas durante la ejecución de la

auditoría, así como los resultados y conclusiones en que sustenta la opinión del

auditor.

Confirmaciones externas: evidencia de auditoría obtenida mediante una

respuesta directa escrita de un tercero (la parte confirmante) dirigida al auditor, en

formato papel, en soporte electrónico u otro medio.

Importancia relativa: se refiere a la cifra o cifras determinadas por el auditor, por

debajo del nivel de la importancia relativa establecida para los estados financieros

en su conjunto, al objeto de reducir a un nivel adecuadamente bajo la probabilidad

de que la suma de las incorrecciones no corregidas y no detectadas supere la

importancia relativa determinada para los estados financieros en su conjunto.

Incorrección: diferencia entre la cantidad, clasificación, presentación o

información revelada respecto de una partida incluida en los estados financieros y

la cantidad, clasificación, presentación o revelación de información requeridas

respecto de dicha partida de conformidad con el marco de información financiera

aplicable. Las incorrecciones pueden deberse a errores o fraudes.

Manifestación escrita: documento suscrito por la dirección y proporcionado al

auditor con el propósito de confirmar determinadas materias o soportar otra

evidencia de auditoría. en este contexto, las manifestaciones escritas no incluyen

70

los estados financieros, las afirmaciones contenidas en ellos, o en los libros y

registros en los que se basan.

Papel de trabajo: los papeles de trabajo están constituidos por la documentación

en la cual el auditor asienta la información obtenida en la revisión, así como por la

que le fue proporcionada por el sujeto fiscalizado (fotocopias o copias

certificadas), que en conjunto proporcionan la evidencia de los resultados

obtenidos en la auditoría.

Procedimientos analíticos sustantivos: son procedimientos que utiliza el auditor

con el fin de evaluar la razonabilidad de una cuenta y consisten en comparar lo

registrado con expectativas del auditor, pueden ser aplicados para evaluar cuentas

de balance y/o cuentas de resultados.

Procedimientos de valoración del riesgo: procedimientos de auditoría aplicados

para obtener conocimiento sobre la entidad y su entorno, incluido su control

interno, con el objetivo de identificar y valorar los riesgos de incorrección material,

debida a fraude o error, tanto en los estados financieros como en las afirmaciones

concretas contenidas en éstos.

Procedimientos sustantivos: procedimiento de auditoría diseñado para detectar

incorrecciones materiales en las afirmaciones.

Pruebas de detalle: se refiere a los procedimientos que realiza el auditor con el

fin de obtener mayor evidencia de la proporcionada por las pruebas a los controles

y los procedimientos analíticos comprenden, a las de tipos de transacciones,

saldos contables e información a revelar.

Riesgo de Auditoría: posibilidad de establecer una conclusión inexacta en la

evaluación del gobierno, controles y riesgos, emitir un informe de auditoría

defectuoso por no haber detectado errores o irregularidades.

71

Riesgo inherente: riesgo intrínseco de cada actividad, sin tener en cuenta los

controles que de éste se hagan a su interior. Este riesgo surge de la exposición

que se tenga a la actividad en particular y de la probabilidad que un choque

negativo afecte la rentabilidad y el capital de la compañía.

Riesgo significativo: riesgo identificado y valorado de incorrección material que, a

juicio del auditor, requiere una consideración especial en la auditoría.

Solicitud de confirmación negativa: solicitud a la parte confirmante para que

responda directamente al auditor únicamente en caso de no estar de acuerdo con

la información incluida en la solicitud.

Solicitud de confirmación positiva: solicitud a la parte confirmante para que

responda directamente al auditor, indicando si está o no de acuerdo con la

información incluida en la solicitud, o facilite la información solicitada.

72

7. BIBLIOGRAFÍA

Ambrosio Juarez, V. (2012). Auditoria Practica de Estados Financieros.

Guatemala: Imprenta Ríos.

Díaz Mejía, J. (2011). Diferencia entre las NIA y las NAGA en la Contaduría

Pública en Colombia. Dictamen Libre, Edición N. 8, 39.

Estupiñan Gaitán, R. (2014). Papeles de trabajo en la auditoria financiera (Tercera

Edición ed.). Bogotá: Ecoeediciones.

Estupiñan Gaitán, Rodrigo. (2014). Papeles de Trabajo. Bogotá: Ecoe Ediciones.

Fernandez Llera, R. (2005). Delitos Económicos, Aumenta el Dinero Sucio. En

Delitos Economicos, Aumenta el Dinero Sucio (págs. 46-51). Mexico: Buen

gobierno.

Luna Fonseca, O. (2009). Dictamenes de Auditoria. Lima: Instituto de

Investigacion en Accountability y Control-IICO.

NIA 580. (s.f.). Manifestaciones escritas.

Norma internacional de Auditoria 315. (s.f.). Identificación y valoración de los

riesgos de incorrección material mediante el conocimiento de la entidad y

de su entorno. En NIA 315.

Norma internacional de Auditoria 450. (s.f.). Evaluación de la incorrecciones

identificadas durante la realizacion de la audotoría. NIA 450.

Publicaciones Semana S.A. (03 de Noviembre de 2012). La verdad sobre la

comisionista Interbolsa. Semana.com, 1-2. Recuperado el 03 de 07 de

2016, de http://www.semana.com/nacion/articulo/la-verdad-sobre-

comisionista-interbolsa/267355-3

Publicaciones Semana S.A. (2013). Interbolsa cobró la cabeza del

Superfinanciero. Revista Dinero, 1-2.

Sánchez Curiel, G. (2006). Auditoría de Estados Financieros, Práctica moderna

integral. Mexico: Pearson-Educación.

Sociedades, S. d. (2008). Circular Externa N. 115-000011., (págs. 1-8).

73

Superintendencia de Sociedades. (2009). Oficio 220-115333-Ley 1258 2008.

Bogota.