Embed Size (px)

Citation preview

AUDITORIA SOCIAL: HERRAMIENTA FUNDAMENTAL PARA ALCANZAR LA EXCELENCIA EMPRESARIAL

CPC NICOLAY ALEXANDER GALECIO SOSA

[email protected], [email protected]

MAESTRO EN AUDITORIA INTEGRAL2006

Trabajo publicado en www.ilustrados.com

La mayor Comunidad de difusión del conocimiento

INTRODUCCIONCon la aplicación de la Auditoría Social a la Municipalidad Distrital de la Unión (MDU), se podrán remediar problemas vinculados con la responsabilidad social.

El trabajo comprende los siguientes capítulos: Capítulo I: Marco teórico; Propuesta de un modelo de Auditoria Social a implantar en la Municipalidad Distrital de la Unión MDU.

En el capítulo II: Llevaré a cabo un diagnóstico de la Municipalidad Distrital de la Unión.

En el Capítulo III: Tendré en cuenta la puesta en marcha de la Propuesta Planteada.

En el Capítulo IV: Entrarán en discusión los resultados obtenidos, para finalmente arribar a las conclusiones y recomendaciones pertinentes de mi investigación.

Este trabajo es una contribución adicional para dotar a los líderes sociales de los conocimientos, las técnicas y la información especializada para poder dialogar, cuestionar, proponer y fiscalizar con conocimiento y responsabilidad social, la actuación de sus autoridades.

CAPITULO I: MARCO TEORICO

1.1 ANTECEDENTES

1.2 AUDITORIA SOCIAL (AS) = Candau ; H. Bravo Cervantes.

1.3 RESPONSABILIDAD SOCIAL EMPRESARIAL (RSE)= Dra. Ana Castillo; WBCSD.

1.4 IMPORTANCIA DE LA AS Dr. H Bravo Cervantes

1.5 Puntos Claves a tener en Cuenta (Dra. Carmen Chacón Castro)Dimensión Interna: RRHH, GESTION IMPACTO AMBIENTAL.

Dimensión Externa: COMUNIDAD, PROVEEDORES

DERECHOS HUMANOS, PROBLEMAS

ECOLOGICOS MUNDIALES .

1.7 OBJETIVOS GENERALES

1.8 OBJETIVOS ESPECIFICOS

1.6 Metodología de la Auditoría Social

Dra. Pilar Pineda

El proceso de aplicación de la Auditoría social consta de nueve fases sucesivas, agrupables en cuatro:

Etapa de información y negociación previa.

Etapa de Administración y preparación del cuestionario.

Etapa de análisis de los resultados.

Etapa del plan de acción.

Estas etapas se componen de las siguientes fases: 1. Inf y Negociación Previa, 2. Selección de una muestra representativa, 3. Entrevistas semidirigidas centradas, 4. Análisis del contenido, 5. Elaboración del cuestionario, 6. Administración del Cuestionario, 7. Análisis de los resultados, 8. Restitución de los resultados, 9. Plan de Acción.

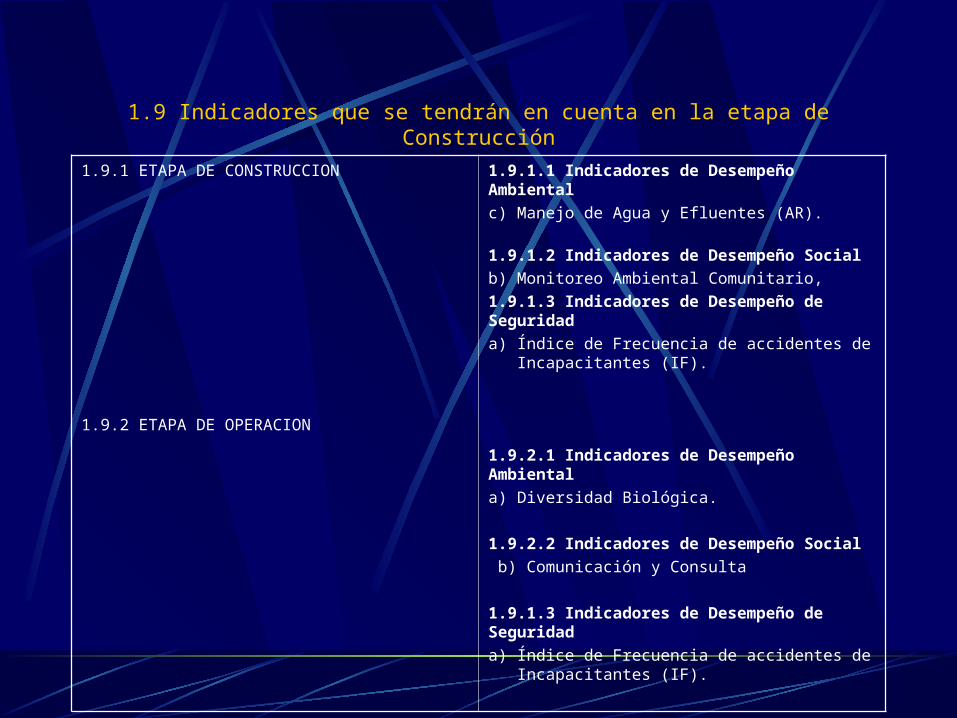

1.9 Indicadores que se tendrán en cuenta en la etapa de Construcción

1.9.1 ETAPA DE CONSTRUCCION

1.9.2 ETAPA DE OPERACION

1.9.1.1 Indicadores de Desempeño Ambiental

c) Manejo de Agua y Efluentes (AR).

1.9.1.2 Indicadores de Desempeño Social

b) Monitoreo Ambiental Comunitario,

1.9.1.3 Indicadores de Desempeño de Seguridad

a) Índice de Frecuencia de accidentes de Incapacitantes (IF).

1.9.2.1 Indicadores de Desempeño Ambiental

a) Diversidad Biológica.

1.9.2.2 Indicadores de Desempeño Social

b) Comunicación y Consulta

1.9.1.3 Indicadores de Desempeño de Seguridad

a) Índice de Frecuencia de accidentes de Incapacitantes (IF).

1.10 Evaluación Presupuestal y Ambiental

1.10.1 Ppto MDU en cuestiones: Salud, Ambiente, Cultura, Ddas Sociales, (Vitales).

1.10.2 NORMA TECNICA DE CONTROL INTERNO (NTCI) 800 Materia de Análisis

Política Ambiental.

Planificación.

Implementación y Operación.Acción Correctiva.

Revisión por la Dirección.

Modelo de AS no existe es indispensable implantarlo.

CAPITULO II: DIAGNOSTICO A LA MDU

OBJETIVO DEL DIAGNOSTICO: EXISTENCIA O NO DE UN MODELO DE AS EN MDU.

INSTRUMENTOS PARA EL ANALISIS: LEY ORGANICA DE MUNICIPALIDADES.

RESPONSABILIDAD SOCIAL EMPRESARIAL.

INCONVENIENTE ACTUAL DE LAS MUNICIPALIDADES:

DDAS SOCIALES DE LA COLECTIVIDAD (x).

PROGRAMAS SOCIALES ( x).

2.1 Ley Orgánica de Municipalidades (LOM)

2.1.1 Ley de las Municipalidades Según Constitución Peruana Art. 192 Las municipalidades tiene competencia para: Adm. Bienes y Rentas, Organizar, reglamentar y Adm. Los Serv. Púb. Locales, Acordar su Régimen de Org Interior.

Debilidades encontradas en la entidad en materia de competencias:

Regular el transporte colectivo la circulación y el tránsito (80% congestionamiento, ilegales).Exigir el cumplimiento de sus propias normas, sea con sus propios medios o con el auxilio de fuerzas Públicas (75%).

En materia de servicios públicos:

Abastecimiento de Agua potable y desagüe (78% grave) .Postas Sanitarias (Deficiente 89%).

Considerandos a tener en cuenta en la MDU

Evaluar la RSE poniendo énfasis en tres cuestiones básicas: Desempeño Ambiental.

Desempeño Social.

Desempeño vinculado con la Seguridad Industrial.

Municipios cuentan con Órganos de Gobierno (Consejo Municipal, Alcaldía), Órganos de Asesoramiento, de línea y de Apoyo Según LOM.

Responsabilidades conocidas en estas entidades : Civil, Penal y Administrativa, RSE (X)

2.2 Responsabilidad Social Empresarial (RSE)

2.2.1 Definición

Capacidad de los actores Organizacionales = Demandas Colectividad. Preservar el medio ambiente. Conducta Intachable para Nvas generaciones. Generar alternativas de solución en beneficio de la Población.

2.2.2 Situación Actual de la MDU = Problemas Ambientalistas. Desconocimiento de Gestión Ambiental estándares de sanidad y seguridad industrial para con los trabajadores.

Conclusión del Diagnóstico= Carencia de una política ambiental en la MDU. Está situación se remediará con la Aplicación de AS, para mejorar la RSE y lograr en parte la Excelencia Empresarial

Conclusión del Capitulo: No hay un Modelo de AS que remedie estos problemas es necesario implantarlo.

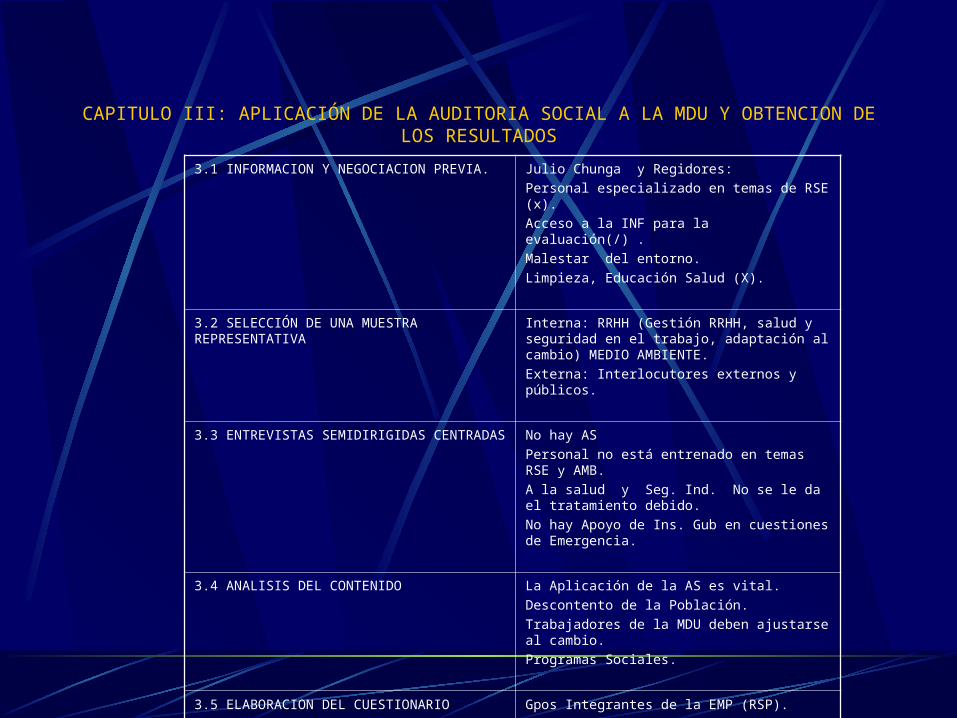

CAPITULO III: APLICACIÓN DE LA AUDITORIA SOCIAL A LA MDU Y OBTENCION DE LOS RESULTADOS

3.1 INFORMACION Y NEGOCIACION PREVIA. Julio Chunga y Regidores:

Personal especializado en temas de RSE (x).

Acceso a la INF para la evaluación(/) .

Malestar del entorno.

Limpieza, Educación Salud (X).

3.2 SELECCIÓN DE UNA MUESTRA REPRESENTATIVA

Interna: RRHH (Gestión RRHH, salud y seguridad en el trabajo, adaptación al cambio) MEDIO AMBIENTE.

Externa: Interlocutores externos y públicos.

3.3 ENTREVISTAS SEMIDIRIGIDAS CENTRADAS No hay AS

Personal no está entrenado en temas RSE y AMB.

A la salud y Seg. Ind. No se le da el tratamiento debido.

No hay Apoyo de Ins. Gub en cuestiones de Emergencia.

3.4 ANALISIS DEL CONTENIDO La Aplicación de la AS es vital.

Descontento de la Población.

Trabajadores de la MDU deben ajustarse al cambio.

Programas Sociales.

3.5 ELABORACION DEL CUESTIONARIO Gpos Integrantes de la EMP (RSP).

Gpos del Entrono (REI).

Gpos del Entrono Social (RSG).

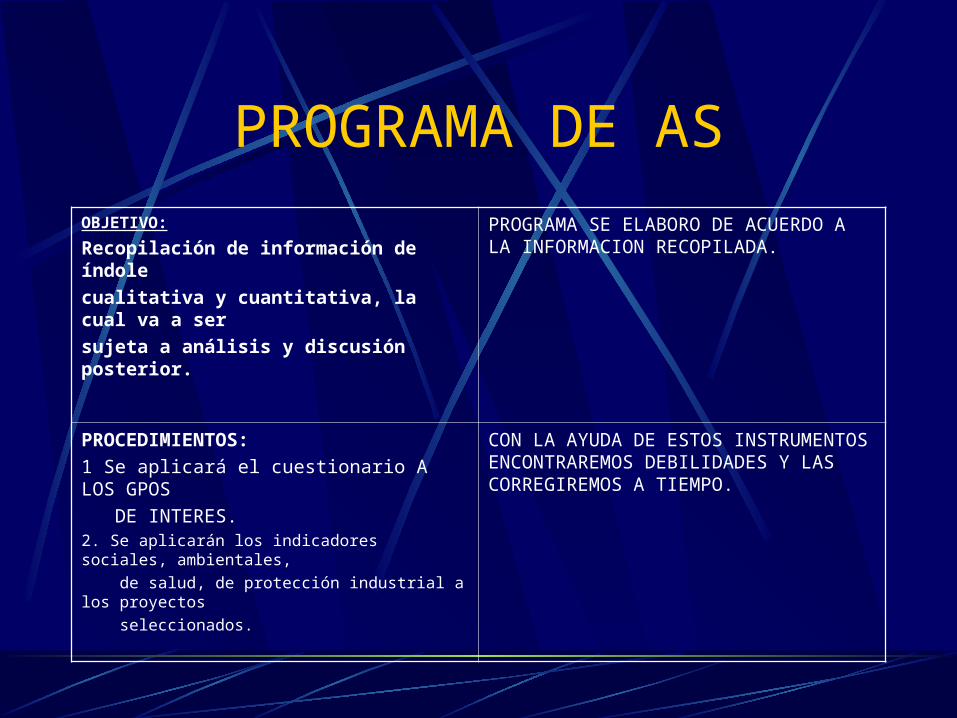

PROGRAMA DE ASOBJETIVO:

Recopilación de información de índole

cualitativa y cuantitativa, la cual va a ser

sujeta a análisis y discusión posterior.

PROGRAMA SE ELABORO DE ACUERDO A LA INFORMACION RECOPILADA.

PROCEDIMIENTOS:

1 Se aplicará el cuestionario A LOS GPOS

DE INTERES.2. Se aplicarán los indicadores sociales, ambientales,

de salud, de protección industrial a los proyectos

seleccionados.

CON LA AYUDA DE ESTOS INSTRUMENTOS ENCONTRAREMOS DEBILIDADES Y LAS CORREGIREMOS A TIEMPO.

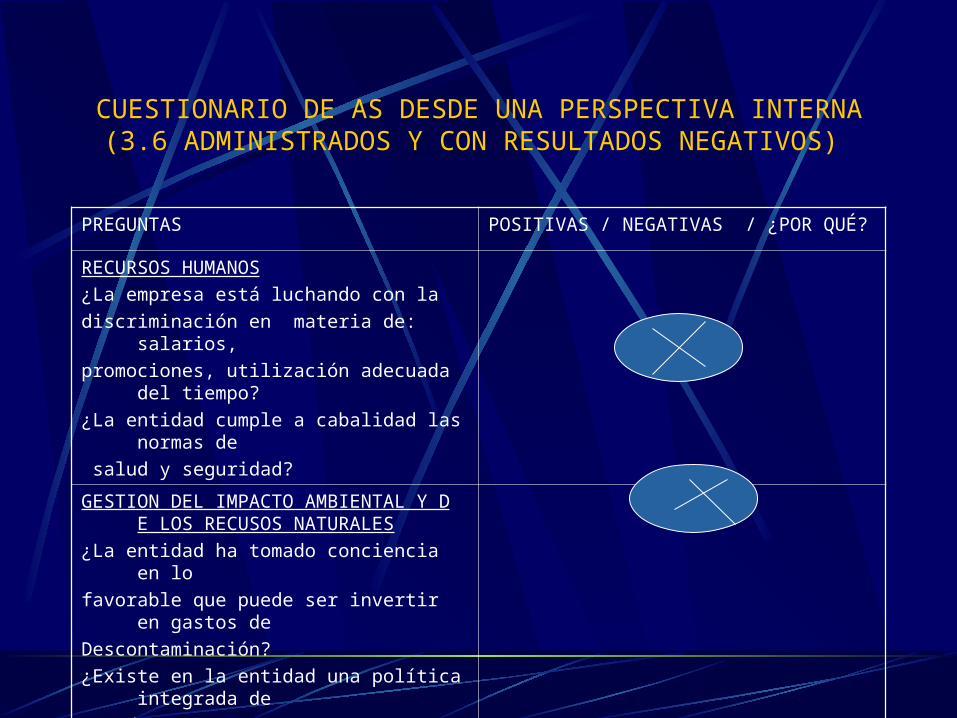

CUESTIONARIO DE AS DESDE UNA PERSPECTIVA INTERNA (3.6 ADMINISTRADOS Y CON RESULTADOS NEGATIVOS)

PREGUNTAS POSITIVAS / NEGATIVAS / ¿POR QUÉ?

RECURSOS HUMANOS

¿La empresa está luchando con la

discriminación en materia de: salarios,

promociones, utilización adecuada del tiempo?

¿La entidad cumple a cabalidad las normas de

salud y seguridad?

GESTION DEL IMPACTO AMBIENTAL Y D E LOS RECUSOS NATURALES

¿La entidad ha tomado conciencia en lo

favorable que puede ser invertir en gastos de

Descontaminación?

¿Existe en la entidad una política integrada de

productos?

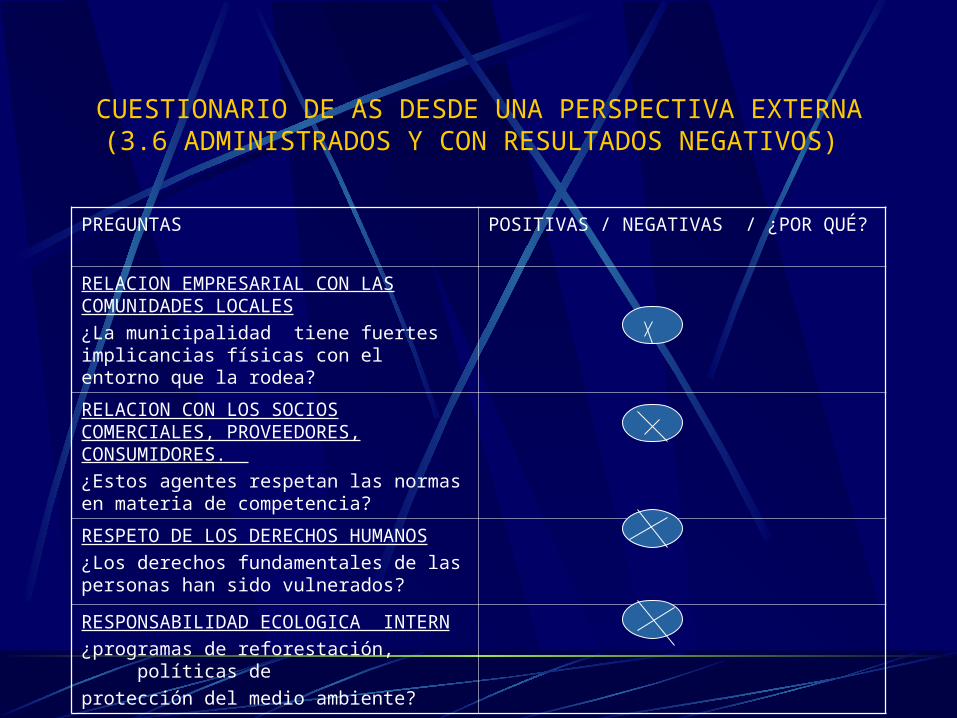

CUESTIONARIO DE AS DESDE UNA PERSPECTIVA EXTERNA (3.6 ADMINISTRADOS Y CON RESULTADOS NEGATIVOS)

PREGUNTAS POSITIVAS / NEGATIVAS / ¿POR QUÉ?

RELACION EMPRESARIAL CON LAS COMUNIDADES LOCALES

¿La municipalidad tiene fuertes implicancias físicas con el entorno que la rodea?

RELACION CON LOS SOCIOS COMERCIALES, PROVEEDORES, CONSUMIDORES.

¿Estos agentes respetan las normas en materia de competencia?

RESPETO DE LOS DERECHOS HUMANOS

¿Los derechos fundamentales de las personas han sido vulnerados?

RESPONSABILIDAD ECOLOGICA INTERN

¿programas de reforestación, políticas de

protección del medio ambiente?

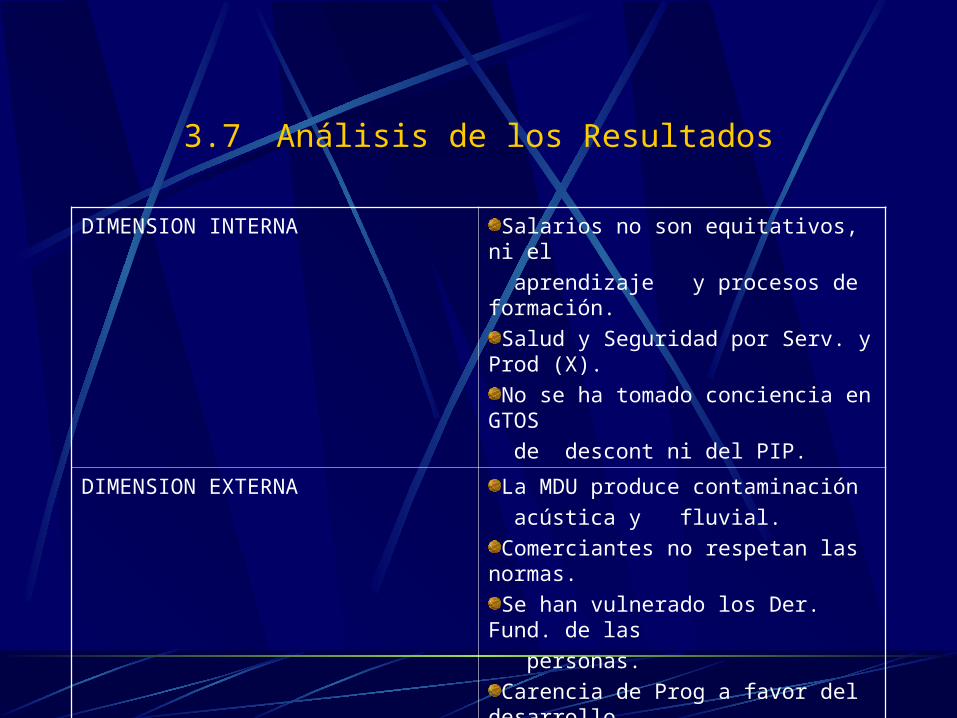

3.7 Análisis de los Resultados

DIMENSION INTERNA Salarios no son equitativos, ni el

aprendizaje y procesos de formación.

Salud y Seguridad por Serv. y Prod (X).

No se ha tomado conciencia en GTOS

de descont ni del PIP.

DIMENSION EXTERNA La MDU produce contaminación

acústica y fluvial.

Comerciantes no respetan las normas.

Se han vulnerado los Der. Fund. de las

personas.

Carencia de Prog a favor del desarrollo

sostenible mundial.

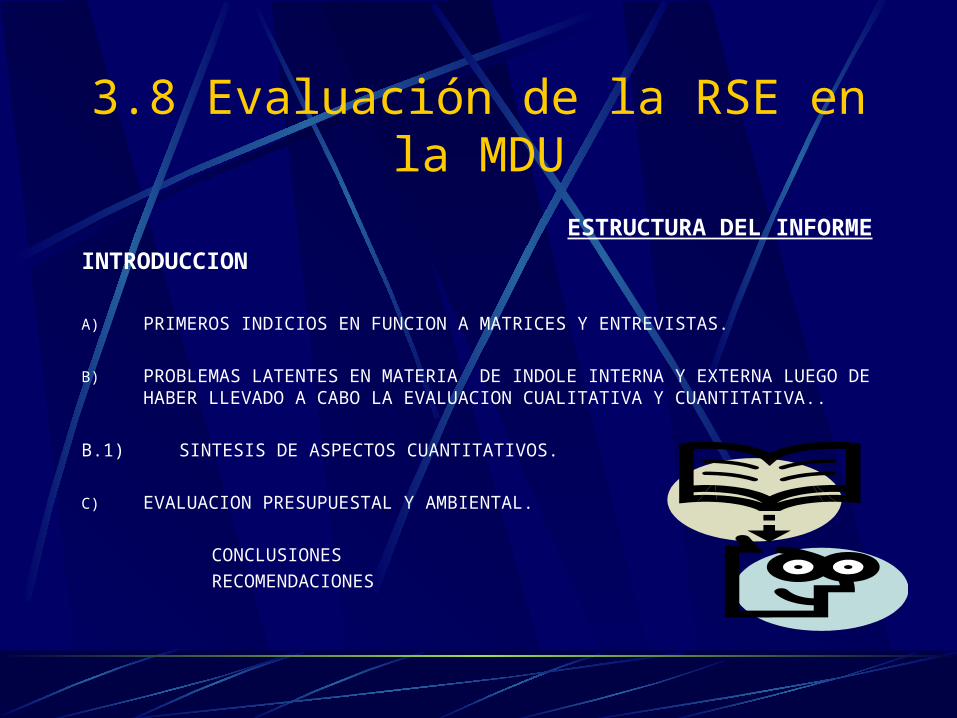

3.8 Evaluación de la RSE en la MDU

ESTRUCTURA DEL INFORME

INTRODUCCION

A) PRIMEROS INDICIOS EN FUNCION A MATRICES Y ENTREVISTAS.

B) PROBLEMAS LATENTES EN MATERIA DE INDOLE INTERNA Y EXTERNA LUEGO DE HABER LLEVADO A CABO LA EVALUACION CUALITATIVA Y CUANTITATIVA..

B.1) SINTESIS DE ASPECTOS CUANTITATIVOS.

C) EVALUACION PRESUPUESTAL Y AMBIENTAL.

CONCLUSIONES

RECOMENDACIONES

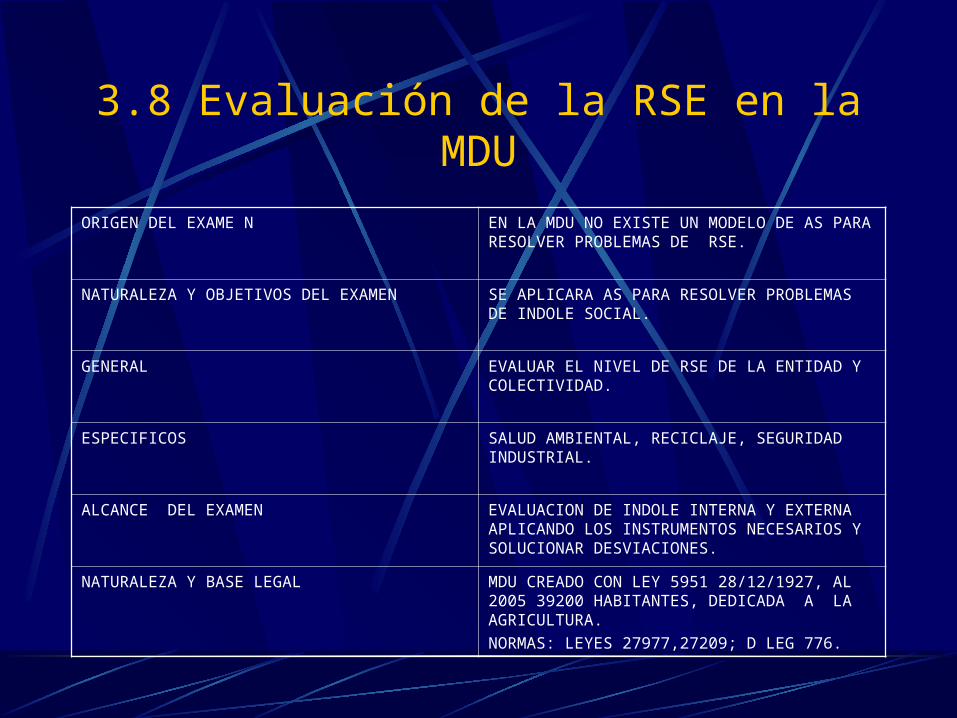

3.8 Evaluación de la RSE en la MDU

ORIGEN DEL EXAME N EN LA MDU NO EXISTE UN MODELO DE AS PARA RESOLVER PROBLEMAS DE RSE.

NATURALEZA Y OBJETIVOS DEL EXAMEN SE APLICARA AS PARA RESOLVER PROBLEMAS DE INDOLE SOCIAL.

GENERAL EVALUAR EL NIVEL DE RSE DE LA ENTIDAD Y COLECTIVIDAD.

ESPECIFICOS SALUD AMBIENTAL, RECICLAJE, SEGURIDAD INDUSTRIAL.

ALCANCE DEL EXAMEN EVALUACION DE INDOLE INTERNA Y EXTERNA APLICANDO LOS INSTRUMENTOS NECESARIOS Y SOLUCIONAR DESVIACIONES.

NATURALEZA Y BASE LEGAL MDU CREADO CON LEY 5951 28/12/1927, AL 2005 39200 HABITANTES, DEDICADA A LA AGRICULTURA.

NORMAS: LEYES 27977,27209; D LEG 776.

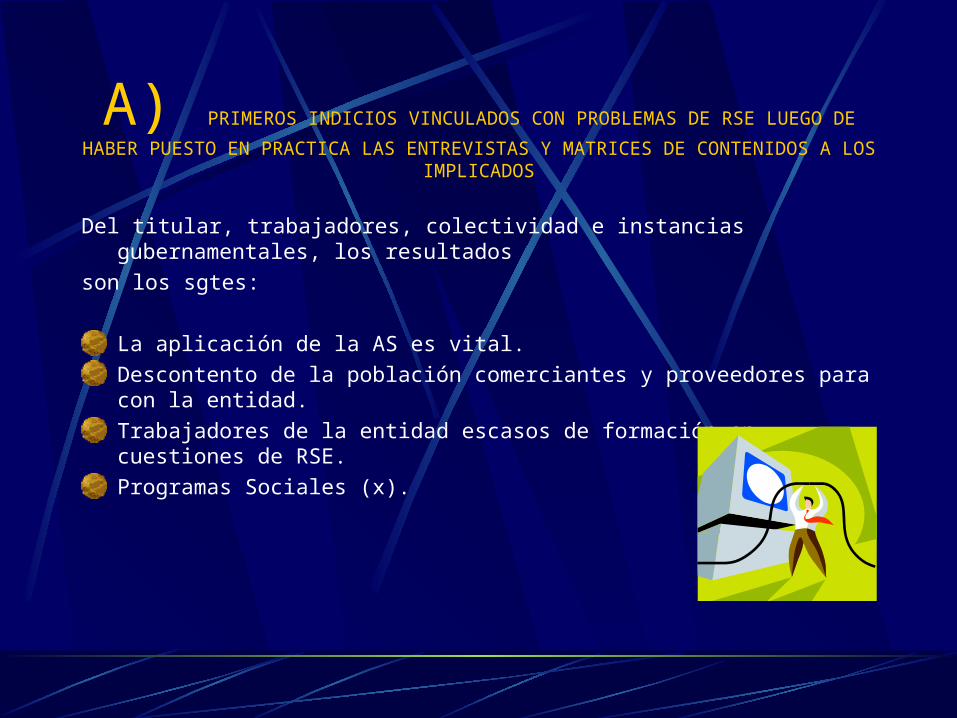

A) PRIMEROS INDICIOS VINCULADOS CON PROBLEMAS DE RSE LUEGO DE

HABER PUESTO EN PRACTICA LAS ENTREVISTAS Y MATRICES DE CONTENIDOS A LOS IMPLICADOS

Del titular, trabajadores, colectividad e instancias gubernamentales, los resultados

son los sgtes:

La aplicación de la AS es vital.

Descontento de la población comerciantes y proveedores para con la entidad.

Trabajadores de la entidad escasos de formación en cuestiones de RSE.

Programas Sociales (x).

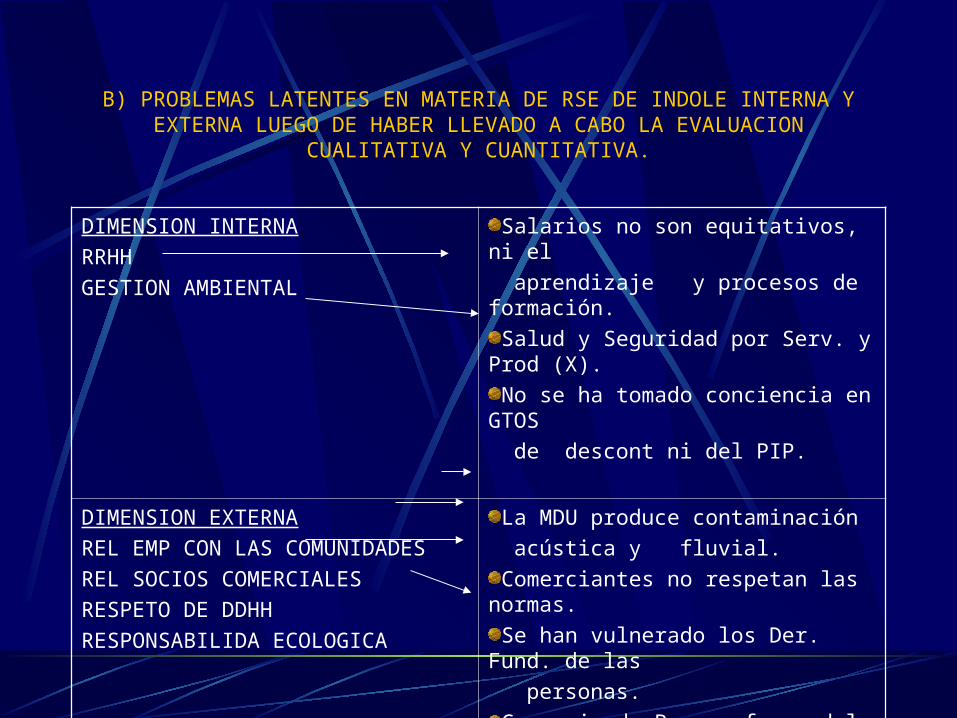

B) PROBLEMAS LATENTES EN MATERIA DE RSE DE INDOLE INTERNA Y EXTERNA LUEGO DE HABER LLEVADO A CABO LA EVALUACION

CUALITATIVA Y CUANTITATIVA.

DIMENSION INTERNA

RRHH

GESTION AMBIENTAL

Salarios no son equitativos, ni el

aprendizaje y procesos de formación.

Salud y Seguridad por Serv. y Prod (X).

No se ha tomado conciencia en GTOS

de descont ni del PIP.

DIMENSION EXTERNA

REL EMP CON LAS COMUNIDADES

REL SOCIOS COMERCIALES

RESPETO DE DDHH

RESPONSABILIDA ECOLOGICA

La MDU produce contaminación

acústica y fluvial.

Comerciantes no respetan las normas.

Se han vulnerado los Der. Fund. de las

personas.

Carencia de Prog a favor del desarrollo

sostenible mundial.

INDICADORES DE DESEMPEÑO (BENCHMARKS) AMBIENTAL, SOCIAL Y DE SEG IND PARA LA MDU DURANTE LAS ETAPAS DE CONSTRUCCION Y

OPERACION

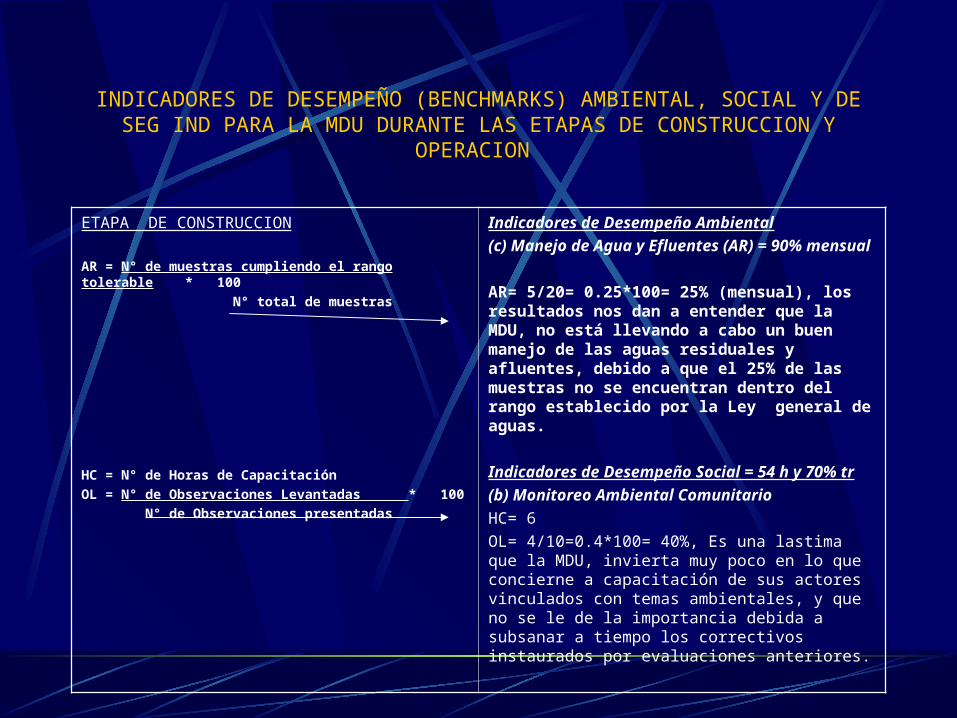

ETAPA DE CONSTRUCCION

AR = N° de muestras cumpliendo el rango tolerable * 100

N° total de muestras

HC = N° de Horas de Capacitación

OL = N° de Observaciones Levantadas * 100

N° de Observaciones presentadas

Indicadores de Desempeño Ambiental

(c) Manejo de Agua y Efluentes (AR) = 90% mensual

AR= 5/20= 0.25*100= 25% (mensual), los resultados nos dan a entender que la MDU, no está llevando a cabo un buen manejo de las aguas residuales y afluentes, debido a que el 25% de las muestras no se encuentran dentro del rango establecido por la Ley general de aguas.

Indicadores de Desempeño Social = 54 h y 70% tr

(b) Monitoreo Ambiental Comunitario

HC= 6

OL= 4/10=0.4*100= 40%, Es una lastima que la MDU, invierta muy poco en lo que concierne a capacitación de sus actores vinculados con temas ambientales, y que no se le de la importancia debida a subsanar a tiempo los correctivos instaurados por evaluaciones anteriores.

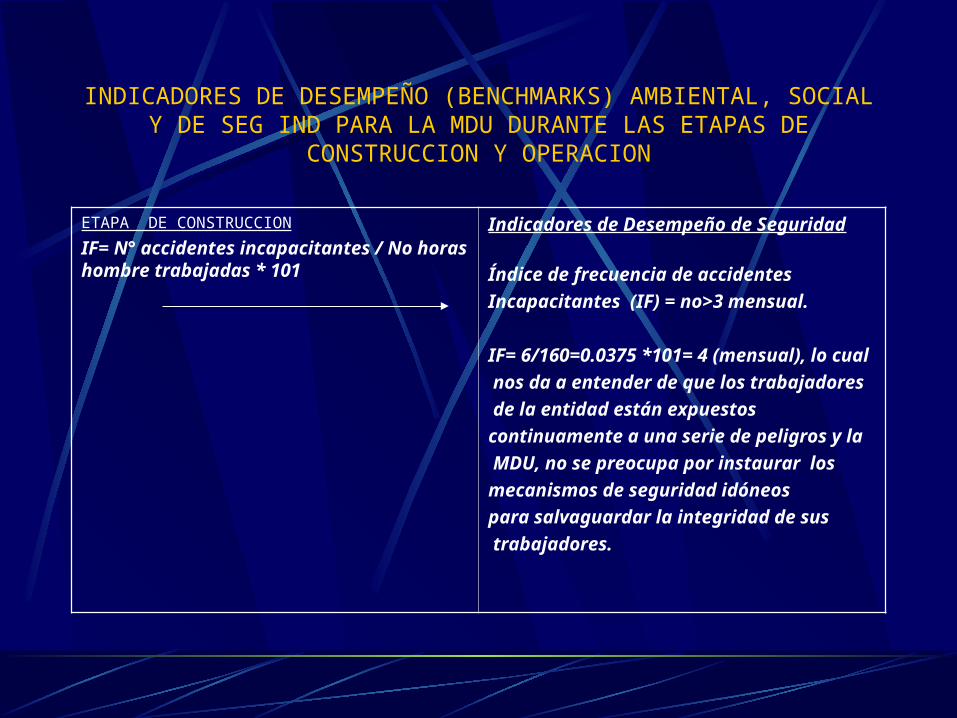

INDICADORES DE DESEMPEÑO (BENCHMARKS) AMBIENTAL, SOCIAL Y DE SEG IND PARA LA MDU DURANTE LAS ETAPAS DE

CONSTRUCCION Y OPERACION

ETAPA DE CONSTRUCCION

IF= N° accidentes incapacitantes / No horas hombre trabajadas * 101

Indicadores de Desempeño de Seguridad

Índice de frecuencia de accidentes

Incapacitantes (IF) = no>3 mensual.

IF= 6/160=0.0375 *101= 4 (mensual), lo cual

nos da a entender de que los trabajadores

de la entidad están expuestos

continuamente a una serie de peligros y la

MDU, no se preocupa por instaurar los

mecanismos de seguridad idóneos

para salvaguardar la integridad de sus

trabajadores.

INDICADORES DE DESEMPEÑO (BENCHMARKS) AMBIENTAL, SOCIAL Y DE SEG IND PARA LA MDU DURANTE LAS ETAPAS DE

CONSTRUCCION Y OPERACION

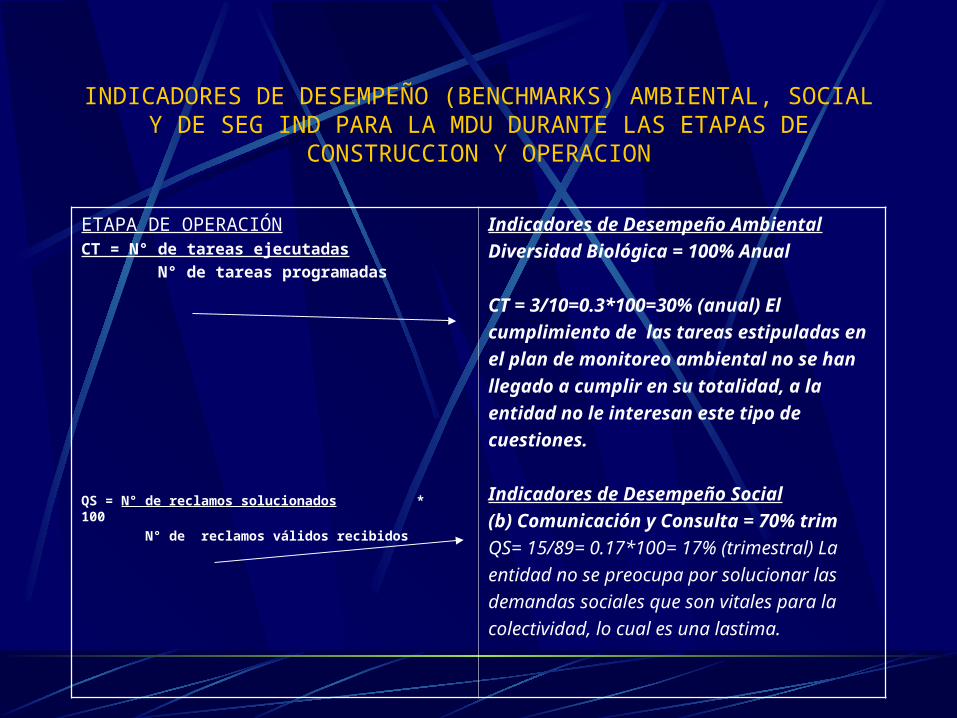

ETAPA DE OPERACIÓNCT = N° de tareas ejecutadas

N° de tareas programadas

QS = N° de reclamos solucionados * 100

N° de reclamos válidos recibidos

Indicadores de Desempeño Ambiental

Diversidad Biológica = 100% Anual

CT = 3/10=0.3*100=30% (anual) El

cumplimiento de las tareas estipuladas en

el plan de monitoreo ambiental no se han

llegado a cumplir en su totalidad, a la

entidad no le interesan este tipo de

cuestiones.

Indicadores de Desempeño Social

(b) Comunicación y Consulta = 70% trim

QS= 15/89= 0.17*100= 17% (trimestral) La

entidad no se preocupa por solucionar las

demandas sociales que son vitales para la

colectividad, lo cual es una lastima.

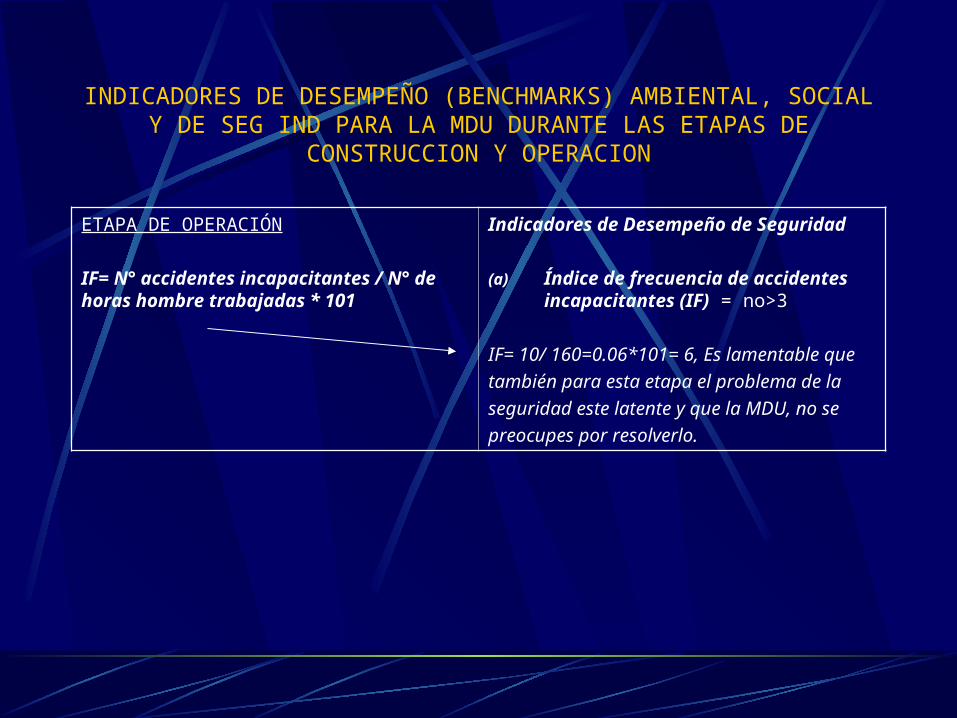

INDICADORES DE DESEMPEÑO (BENCHMARKS) AMBIENTAL, SOCIAL Y DE SEG IND PARA LA MDU DURANTE LAS ETAPAS DE

CONSTRUCCION Y OPERACION

ETAPA DE OPERACIÓN

IF= N° accidentes incapacitantes / N° de horas hombre trabajadas * 101

Indicadores de Desempeño de Seguridad

(a) Índice de frecuencia de accidentes incapacitantes (IF) = no>3

IF= 10/ 160=0.06*101= 6, Es lamentable que

también para esta etapa el problema de la

seguridad este latente y que la MDU, no se

preocupes por resolverlo.

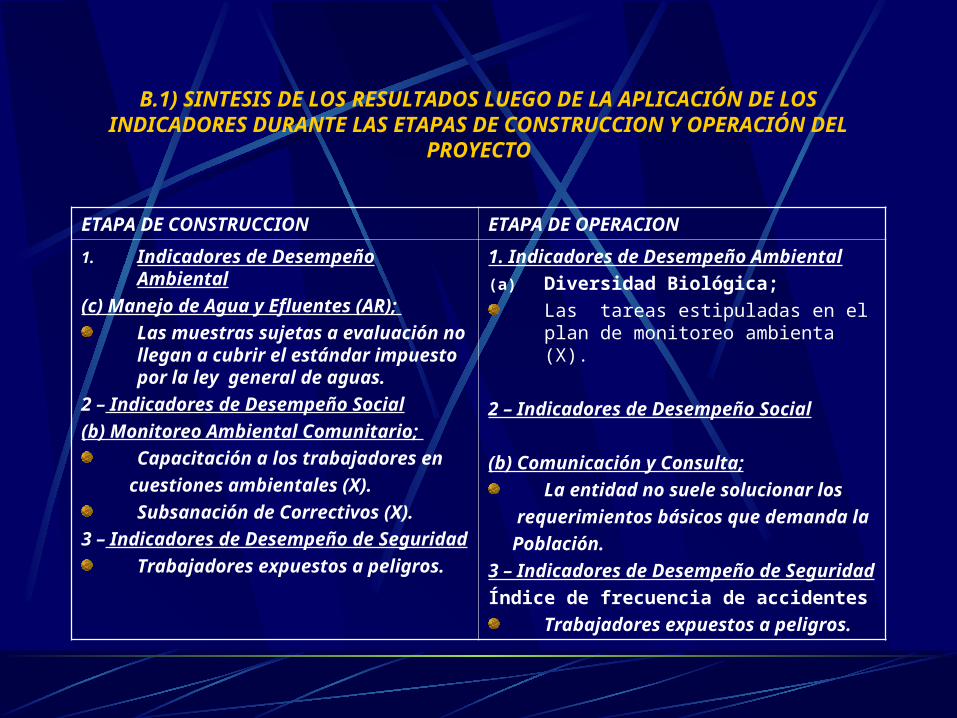

B.1) SINTESIS DE LOS RESULTADOS LUEGO DE LA APLICACIÓN DE LOS INDICADORES DURANTE LAS ETAPAS DE CONSTRUCCION Y

OPERACIÓN DEL PROYECTO

ETAPA DE CONSTRUCCION ETAPA DE OPERACION

1. Indicadores de Desempeño Ambiental

(c) Manejo de Agua y Efluentes (AR);

Las muestras sujetas a evaluación no llegan a cubrir el estándar impuesto por la ley general de aguas.

2 – Indicadores de Desempeño Social

(b) Monitoreo Ambiental Comunitario;

Capacitación a los trabajadores en

cuestiones ambientales (X).

Subsanación de Correctivos (X).

3 – Indicadores de Desempeño de Seguridad

Trabajadores expuestos a peligros.

1. Indicadores de Desempeño Ambiental

(a) Diversidad Biológica;

Las tareas estipuladas en el plan de monitoreo ambienta (X).

2 – Indicadores de Desempeño Social

(b) Comunicación y Consulta;

La entidad no suele solucionar los

requerimientos básicos que demanda la

Población.

3 – Indicadores de Desempeño de Seguridad

Índice de frecuencia de accidentes

Trabajadores expuestos a peligros.

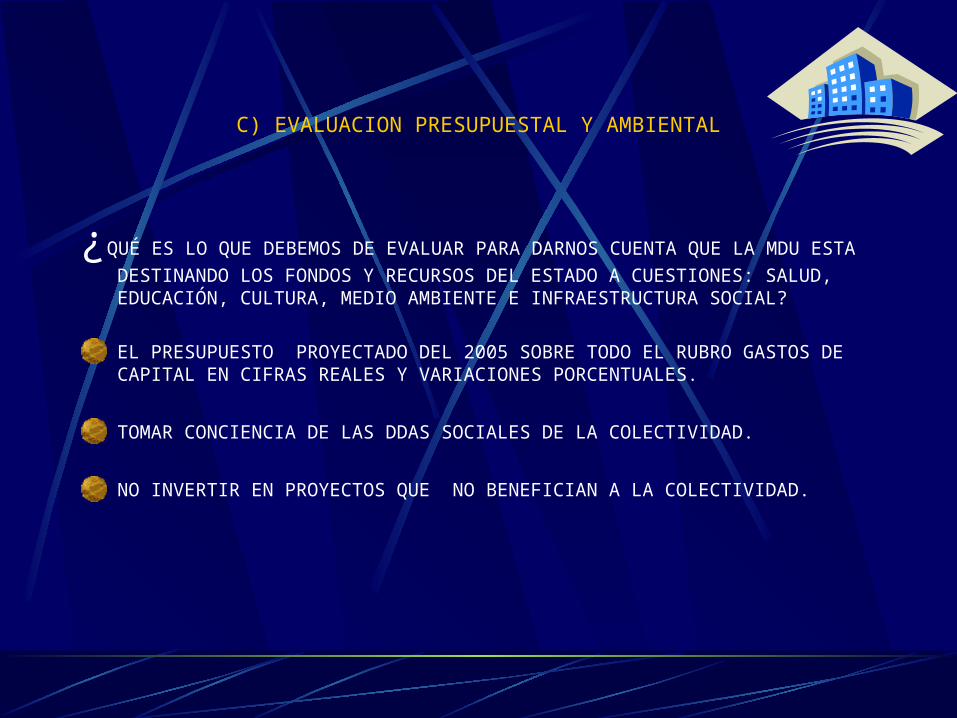

C) EVALUACION PRESUPUESTAL Y AMBIENTAL

¿QUÉ ES LO QUE DEBEMOS DE EVALUAR PARA DARNOS CUENTA QUE LA MDU ESTA

DESTINANDO LOS FONDOS Y RECURSOS DEL ESTADO A CUESTIONES: SALUD, EDUCACIÓN, CULTURA, MEDIO AMBIENTE E INFRAESTRUCTURA SOCIAL?

EL PRESUPUESTO PROYECTADO DEL 2005 SOBRE TODO EL RUBRO GASTOS DE CAPITAL EN CIFRAS REALES Y VARIACIONES PORCENTUALES.

TOMAR CONCIENCIA DE LAS DDAS SOCIALES DE LA COLECTIVIDAD.

NO INVERTIR EN PROYECTOS QUE NO BENEFICIAN A LA COLECTIVIDAD.

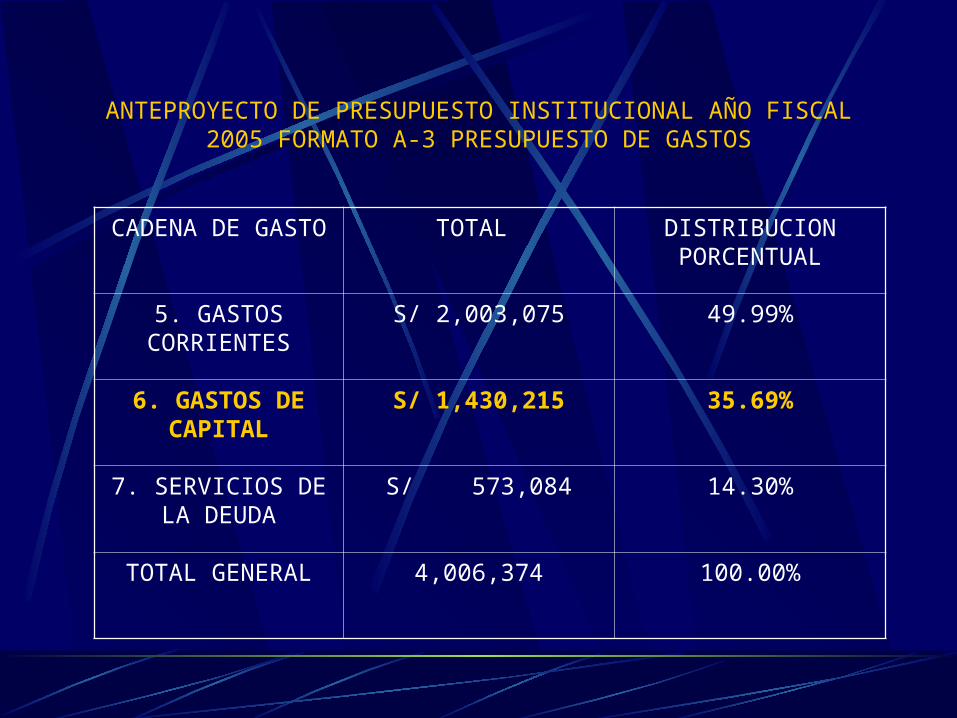

ANTEPROYECTO DE PRESUPUESTO INSTITUCIONAL AÑO FISCAL 2005 FORMATO A-3 PRESUPUESTO DE GASTOS

CADENA DE GASTO

TOTAL DISTRIBUCION PORCENTUAL

5. GASTOS CORRIENTES

S/ 2,003,075 49.99%

6. GASTOS DE CAPITAL

S/ 1,430,215 35.69%

7. SERVICIOS DE LA DEUDA

S/ 573,084 14.30%

TOTAL GENERAL 4,006,374 100.00%

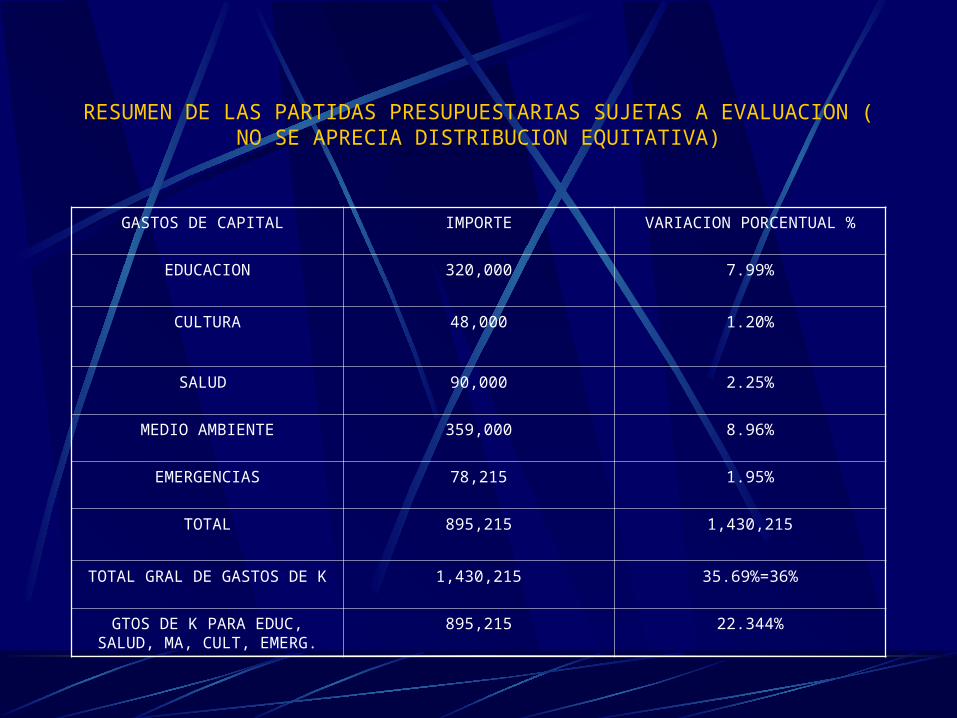

RESUMEN DE LAS PARTIDAS PRESUPUESTARIAS SUJETAS A EVALUACION ( NO SE APRECIA DISTRIBUCION EQUITATIVA)

GASTOS DE CAPITAL IMPORTE VARIACION PORCENTUAL %

EDUCACION 320,000 7.99%

CULTURA 48,000 1.20%

SALUD 90,000 2.25%

MEDIO AMBIENTE 359,000 8.96%

EMERGENCIAS 78,215 1.95%

TOTAL 895,215 1,430,215

TOTAL GRAL DE GASTOS DE K 1,430,215 35.69%=36%

GTOS DE K PARA EDUC, SALUD, MA, CULT, EMERG.

895,215 22.344%

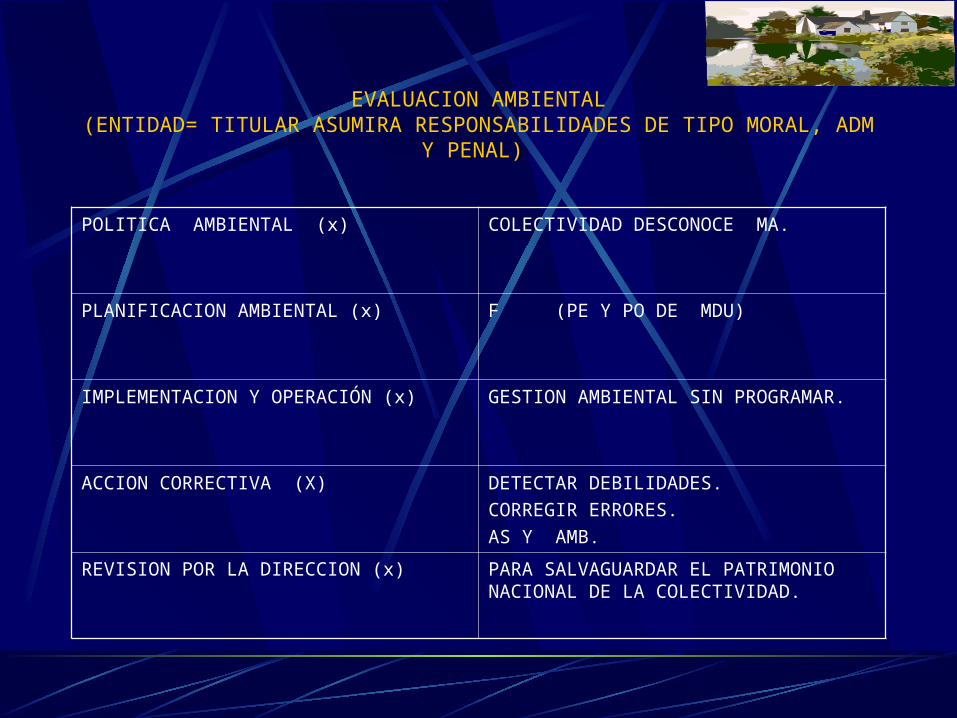

EVALUACION AMBIENTAL(ENTIDAD= TITULAR ASUMIRA RESPONSABILIDADES DE TIPO MORAL, ADM

Y PENAL)

POLITICA AMBIENTAL (x) COLECTIVIDAD DESCONOCE MA.

PLANIFICACION AMBIENTAL (x) F (PE Y PO DE MDU)

IMPLEMENTACION Y OPERACIÓN (x) GESTION AMBIENTAL SIN PROGRAMAR.

ACCION CORRECTIVA (X) DETECTAR DEBILIDADES.

CORREGIR ERRORES.

AS Y AMB.

REVISION POR LA DIRECCION (x) PARA SALVAGUARDAR EL PATRIMONIO NACIONAL DE LA COLECTIVIDAD.

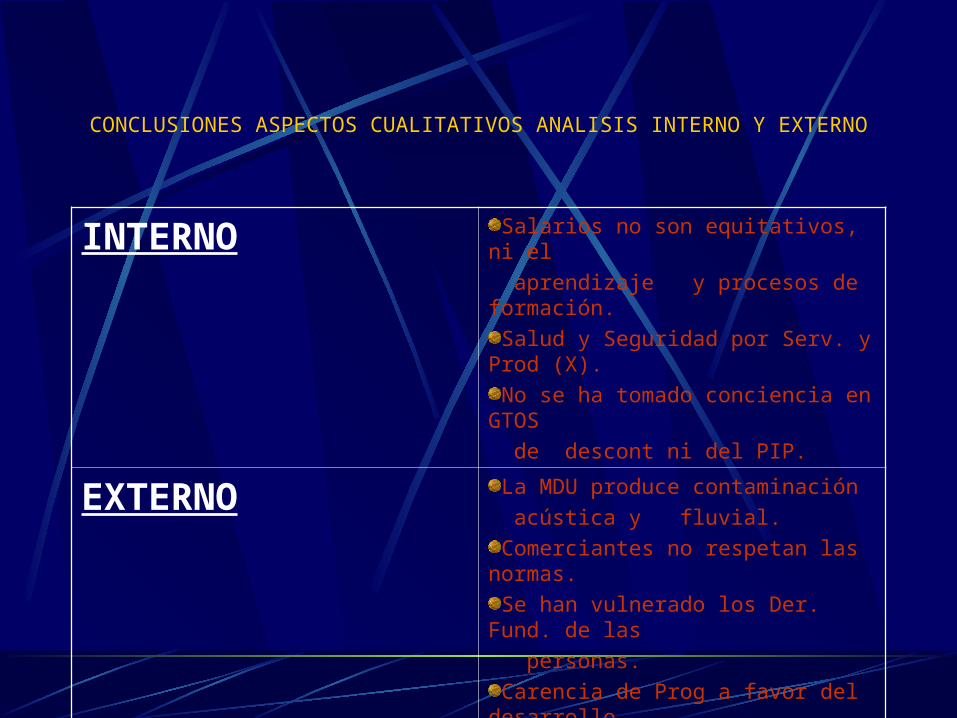

CONCLUSIONES ASPECTOS CUALITATIVOS ANALISIS INTERNO Y EXTERNO

INTERNO Salarios no son equitativos, ni el

aprendizaje y procesos de formación.

Salud y Seguridad por Serv. y Prod (X).

No se ha tomado conciencia en GTOS

de descont ni del PIP.

EXTERNO La MDU produce contaminación

acústica y fluvial.

Comerciantes no respetan las normas.

Se han vulnerado los Der. Fund. de las

personas.

Carencia de Prog a favor del desarrollo

sostenible mundial.

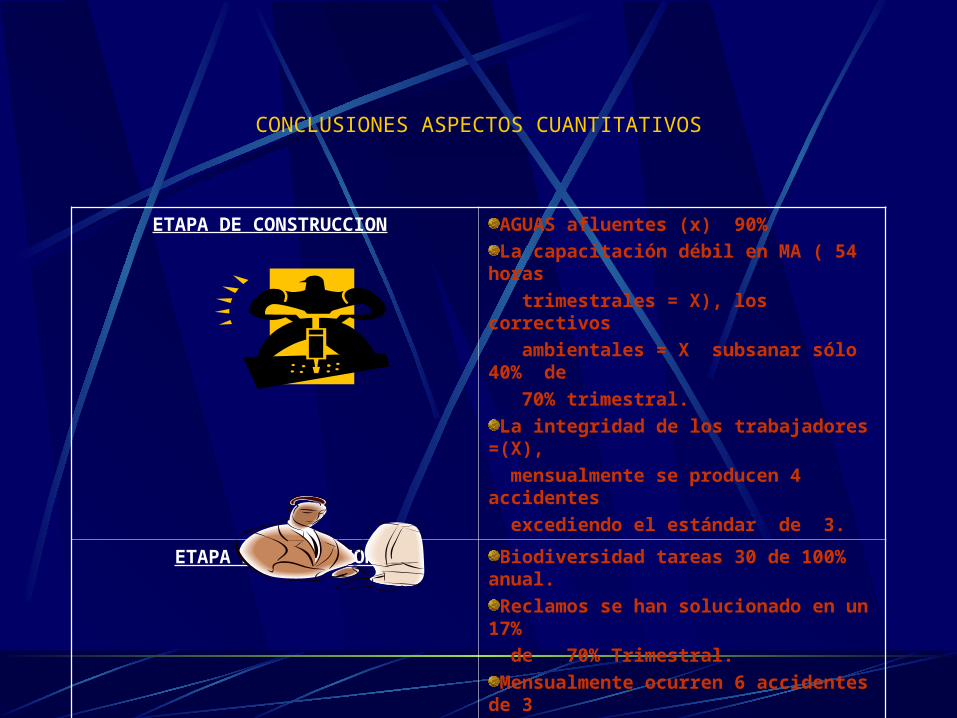

CONCLUSIONES ASPECTOS CUANTITATIVOS

ETAPA DE CONSTRUCCION AGUAS afluentes (x) 90%

La capacitación débil en MA ( 54 horas

trimestrales = X), los correctivos

ambientales = X subsanar sólo 40% de

70% trimestral.

La integridad de los trabajadores =(X),

mensualmente se producen 4 accidentes

excediendo el estándar de 3.

ETAPA DE OPERACION Biodiversidad tareas 30 de 100% anual.

Reclamos se han solucionado en un 17%

de 70% Trimestral.

Mensualmente ocurren 6 accidentes de 3

(Tope) .

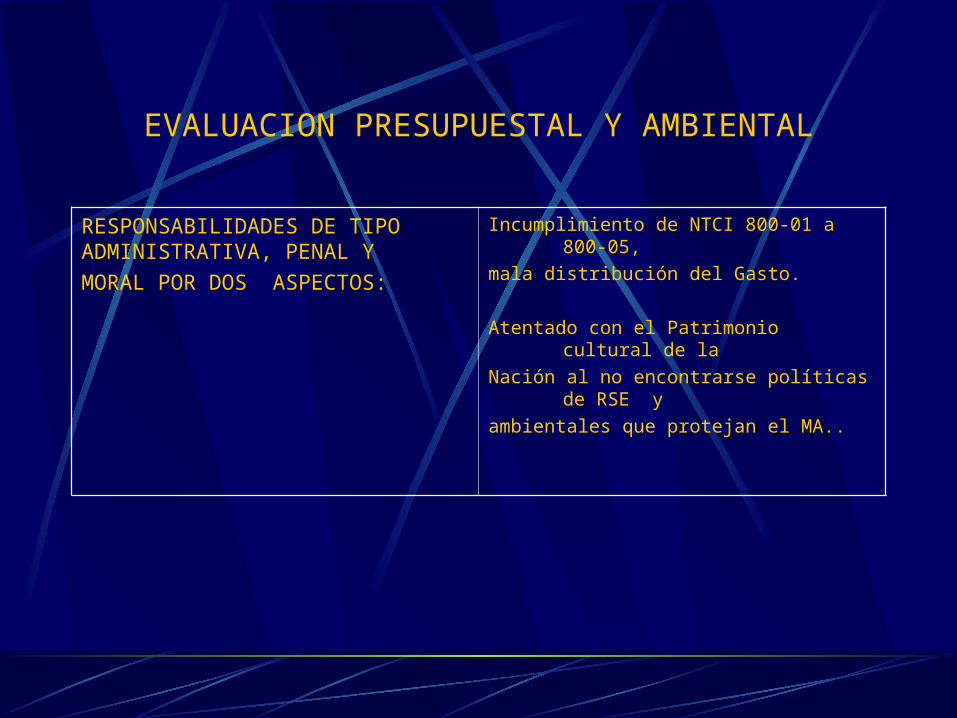

CONCLUSIONES DE LA EVALUACION PRESUPUESTAL Y AMBIENTAL

RESPONSABILIDADES DE TIPO ADMINISTRATIVA, PENAL Y

MORAL POR DOS ASPECTOS:

I) Incumplimiento de NTCI 800-01 a 800-05, mala distribución del Gasto.

II) Atentado con el Patrimonio cultural de la Nación al no encontrarse políticas de RSE y ambientales que protejan al MA.

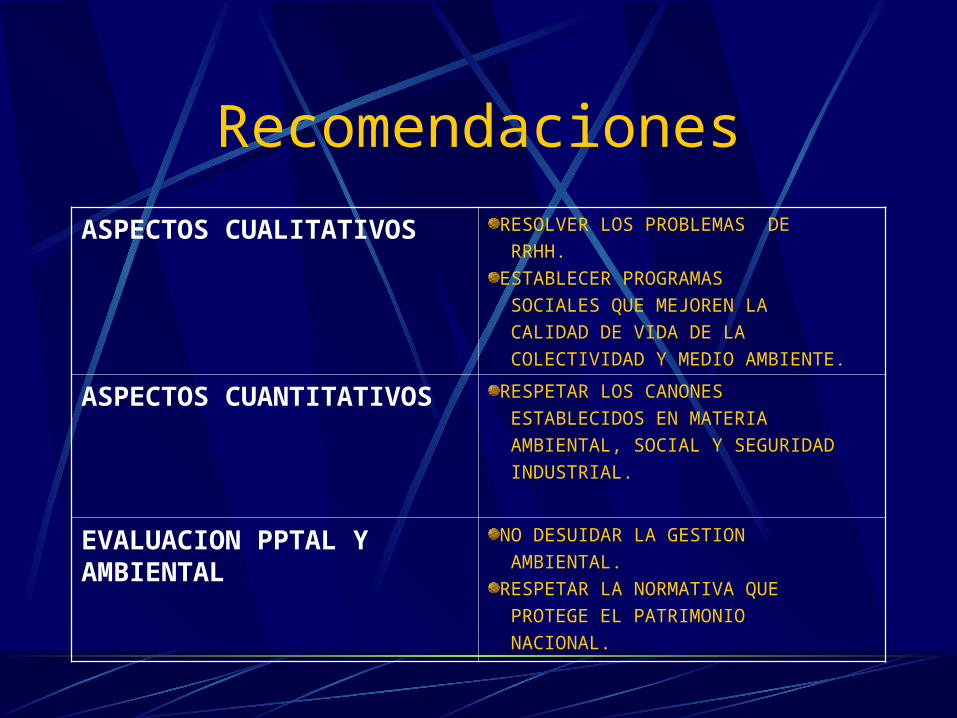

Recomendaciones

ASPECTOS CUALITATIVOS RESOLVER LOS PROBLEMAS DE

RRHH.

ESTABLECER PROGRAMAS

SOCIALES QUE MEJOREN LA

CALIDAD DE VIDA DE LA

COLECTIVIDAD Y MEDIO AMBIENTE.

ASPECTOS CUANTITATIVOS RESPETAR LOS CANONES

ESTABLECIDOS EN MATERIA

AMBIENTAL, SOCIAL Y SEGURIDAD

INDUSTRIAL.

EVALUACION PPTAL Y AMBIENTAL

NO DESUIDAR LA GESTION

AMBIENTAL.

RESPETAR LA NORMATIVA QUE

PROTEGE EL PATRIMONIO

NACIONAL.

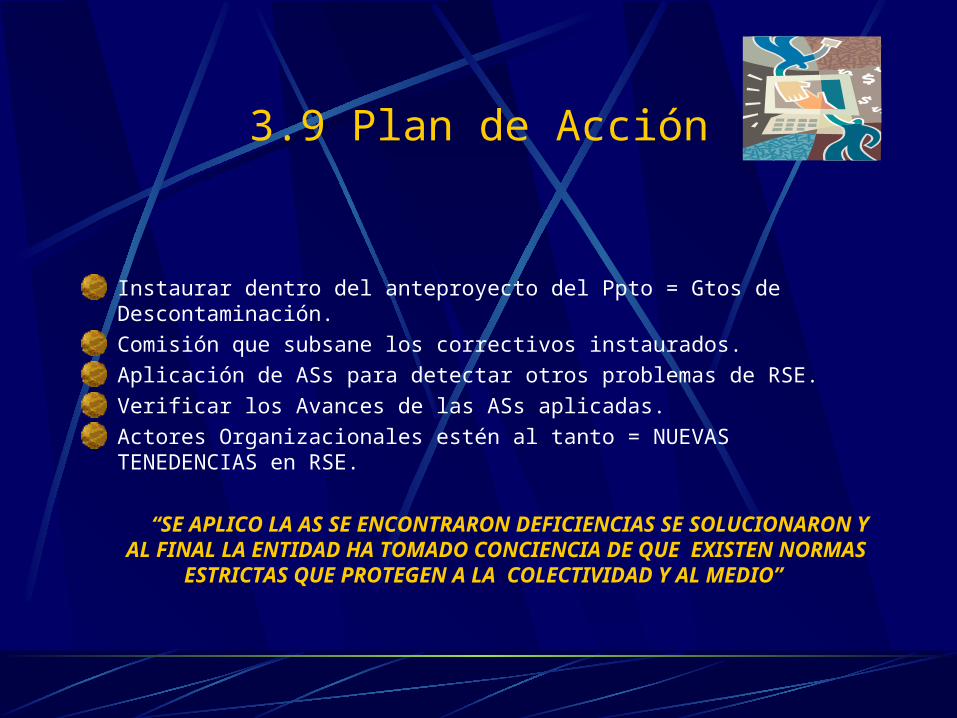

3.9 Plan de Acción

Instaurar dentro del anteproyecto del Ppto = Gtos de Descontaminación.

Comisión que subsane los correctivos instaurados.

Aplicación de ASs para detectar otros problemas de RSE.

Verificar los Avances de las ASs aplicadas.

Actores Organizacionales estén al tanto = NUEVAS TENEDENCIAS en RSE.

“SE APLICO LA AS SE ENCONTRARON DEFICIENCIAS SE SOLUCIONARON Y AL FINAL LA ENTIDAD HA TOMADO CONCIENCIA DE

QUE EXISTEN NORMAS ESTRICTAS QUE PROTEGEN A LA COLECTIVIDAD Y AL MEDIO”

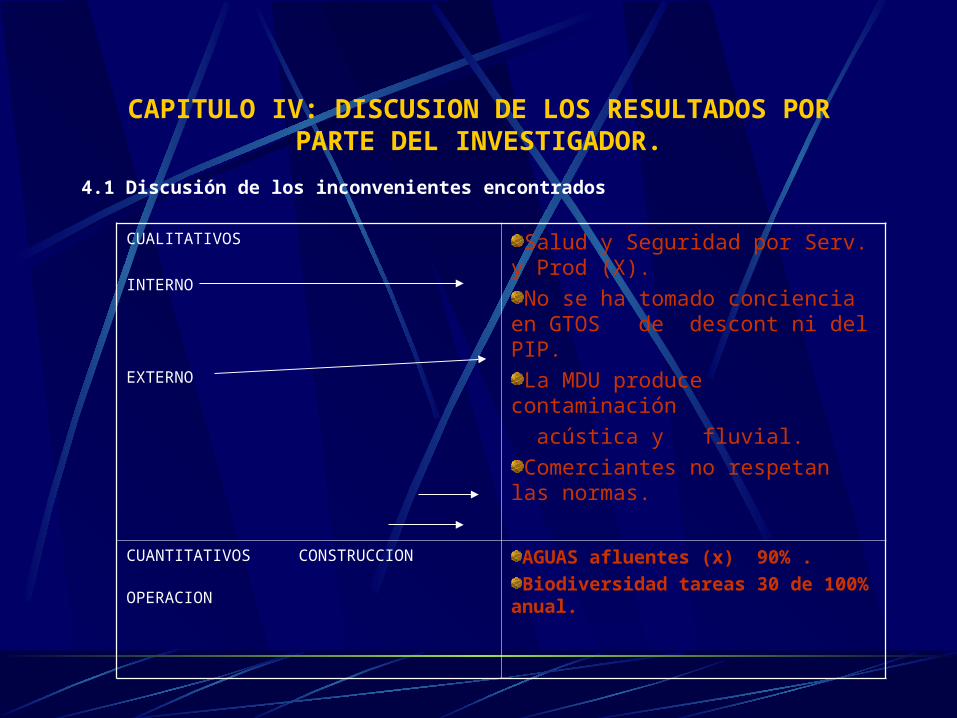

CAPITULO IV: DISCUSION DE LOS RESULTADOS POR PARTE DEL INVESTIGADOR.

4.1 Discusión de los inconvenientes encontrados

CUALITATIVOS

INTERNO

EXTERNO

Salud y Seguridad por Serv. y Prod (X).

No se ha tomado conciencia en GTOS de descont ni del PIP.

La MDU produce contaminación

acústica y fluvial.

Comerciantes no respetan las normas.

CUANTITATIVOS CONSTRUCCION

OPERACION AGUAS afluentes (x) 90% .

Biodiversidad tareas 30 de 100% anual.

EVALUACION PRESUPUESTAL Y AMBIENTAL

RESPONSABILIDADES DE TIPO ADMINISTRATIVA, PENAL Y

MORAL POR DOS ASPECTOS:

Incumplimiento de NTCI 800-01 a 800-05,

mala distribución del Gasto.

Atentado con el Patrimonio cultural de la

Nación al no encontrarse políticas de RSE y

ambientales que protejan el MA..

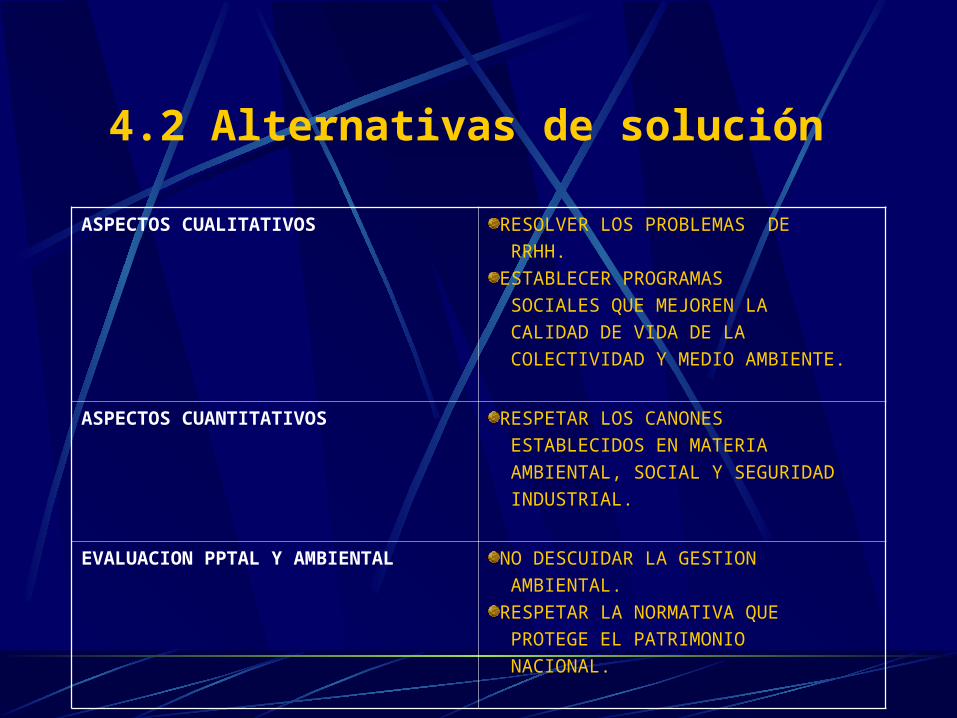

4.2 Alternativas de solución

ASPECTOS CUALITATIVOS RESOLVER LOS PROBLEMAS DE

RRHH.

ESTABLECER PROGRAMAS

SOCIALES QUE MEJOREN LA

CALIDAD DE VIDA DE LA

COLECTIVIDAD Y MEDIO AMBIENTE.

ASPECTOS CUANTITATIVOS RESPETAR LOS CANONES

ESTABLECIDOS EN MATERIA

AMBIENTAL, SOCIAL Y SEGURIDAD

INDUSTRIAL.

EVALUACION PPTAL Y AMBIENTAL NO DESCUIDAR LA GESTION

AMBIENTAL.

RESPETAR LA NORMATIVA QUE

PROTEGE EL PATRIMONIO

NACIONAL.

Conclusión del Capitulo IV

“ La Municipalidad Distrital de la Unión no se encuentra lo suficientemente entrenada y capacitada para afrontar cuestiones de responsabilidad social empresarial”

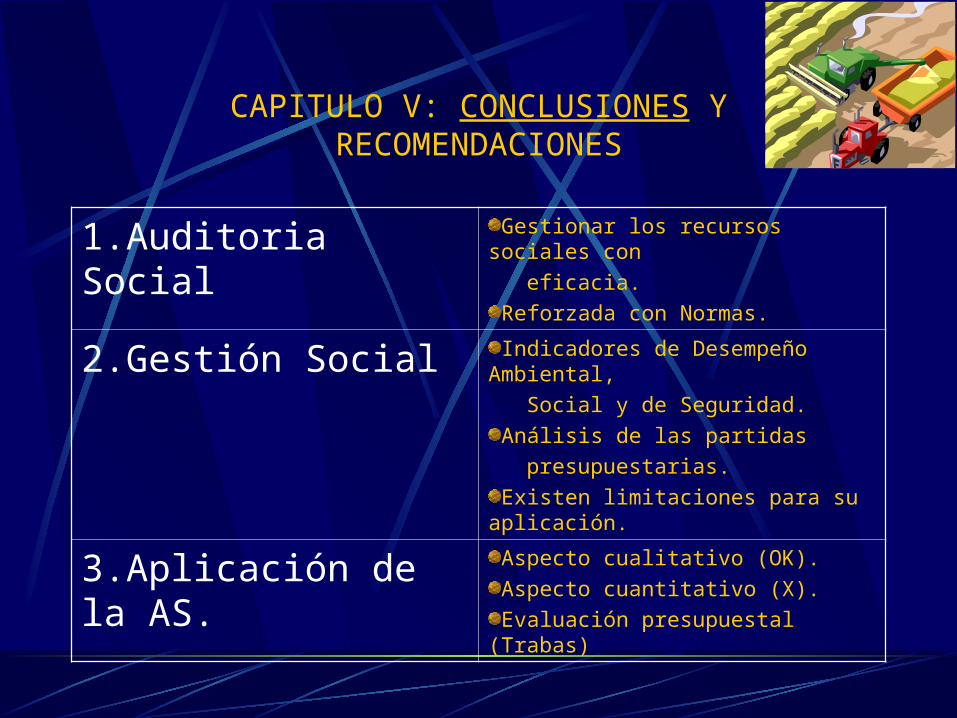

CAPITULO V: CONCLUSIONES Y RECOMENDACIONES

1.Auditoria Social Gestionar los recursos sociales con

eficacia.

Reforzada con Normas.

2.Gestión Social Indicadores de Desempeño Ambiental,

Social y de Seguridad.

Análisis de las partidas

presupuestarias.

Existen limitaciones para su aplicación.

3.Aplicación de la AS. Aspecto cualitativo (OK).

Aspecto cuantitativo (X).

Evaluación presupuestal (Trabas)

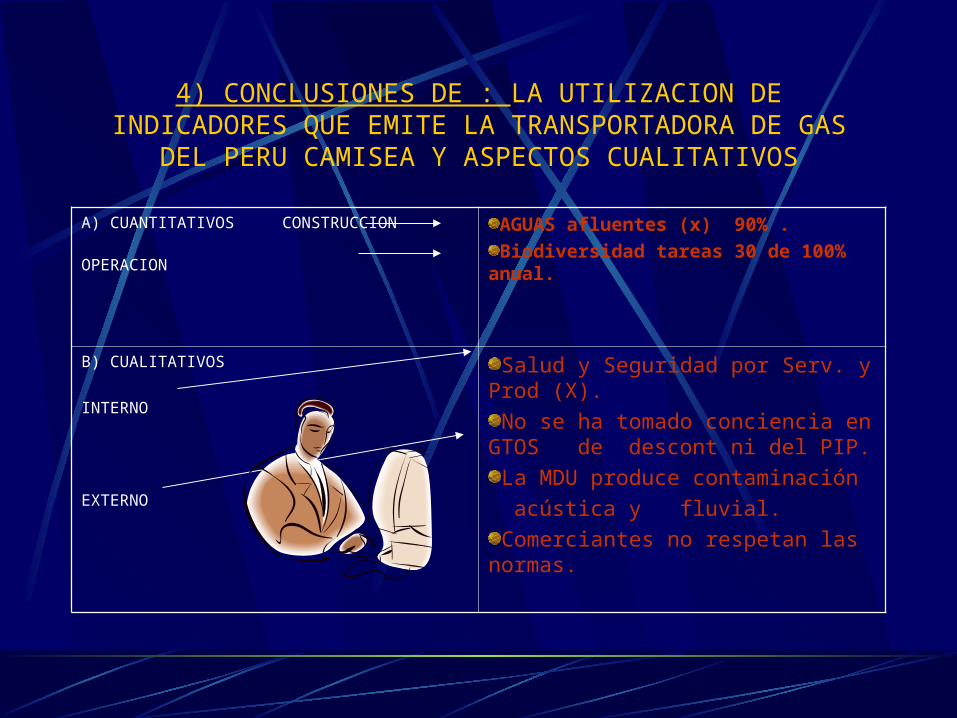

4) CONCLUSIONES DE : LA UTILIZACION DE INDICADORES QUE EMITE LA TRANSPORTADORA DE GAS DEL PERU

CAMISEA Y ASPECTOS CUALITATIVOS

A) CUANTITATIVOS CONSTRUCCION

OPERACION AGUAS afluentes (x) 90% .

Biodiversidad tareas 30 de 100% anual.

B) CUALITATIVOS

INTERNO

EXTERNO

Salud y Seguridad por Serv. y Prod (X).

No se ha tomado conciencia en GTOS de descont ni del PIP.

La MDU produce contaminación

acústica y fluvial.

Comerciantes no respetan las normas.

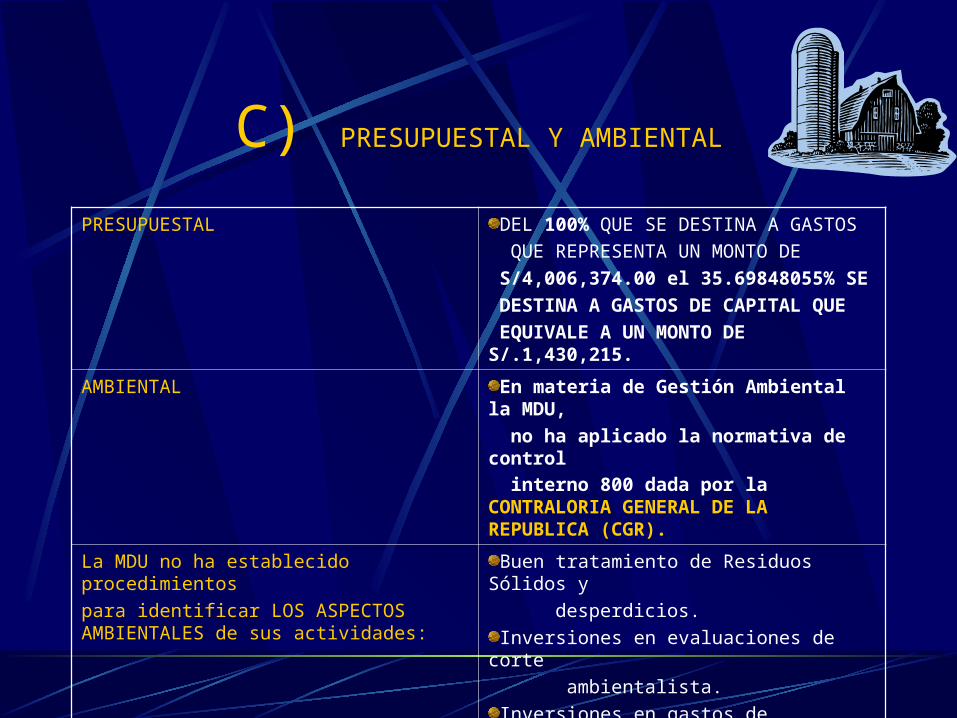

C) PRESUPUESTAL Y AMBIENTAL

PRESUPUESTAL DEL 100% QUE SE DESTINA A GASTOS

QUE REPRESENTA UN MONTO DE

S/4,006,374.00 el 35.69848055% SE

DESTINA A GASTOS DE CAPITAL QUE

EQUIVALE A UN MONTO DE S/.1,430,215.

AMBIENTAL En materia de Gestión Ambiental la MDU,

no ha aplicado la normativa de control

interno 800 dada por la CONTRALORIA GENERAL DE LA REPUBLICA (CGR).

La MDU no ha establecido procedimientos

para identificar LOS ASPECTOS AMBIENTALES de sus actividades:

Buen tratamiento de Residuos Sólidos y

desperdicios.

Inversiones en evaluaciones de corte

ambientalista.

Inversiones en gastos de Descontaminación.

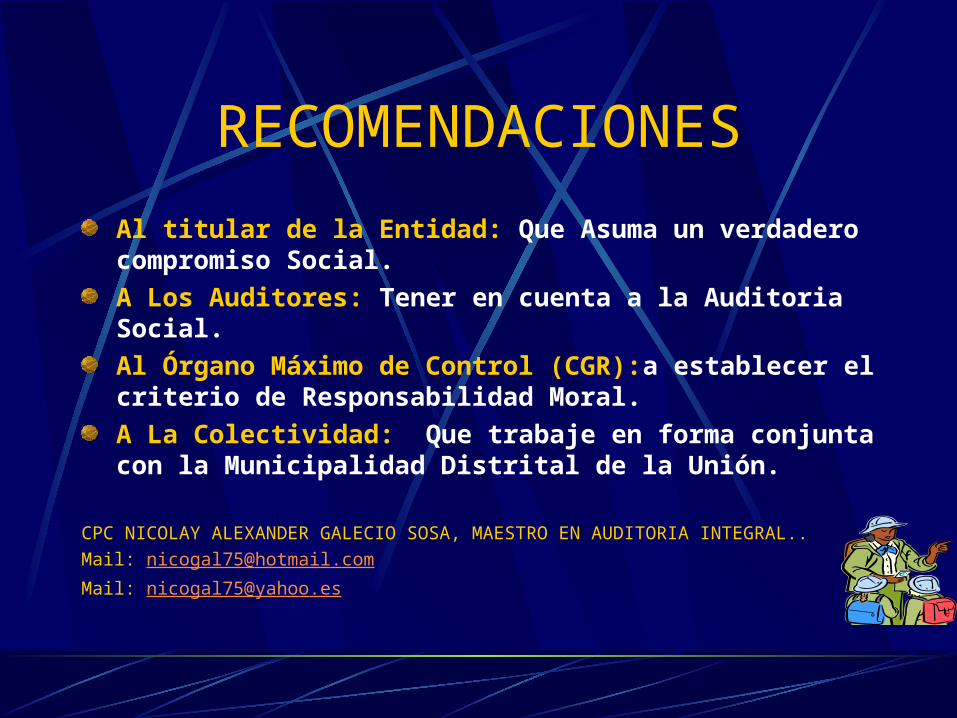

RECOMENDACIONES

Al titular de la Entidad: Que Asuma un verdadero compromiso Social.

A Los Auditores: Tener en cuenta a la Auditoria Social.

Al Órgano Máximo de Control (CGR):a establecer el criterio de Responsabilidad Moral.

A La Colectividad: Que trabaje en forma conjunta con la Municipalidad Distrital de la Unión.

CPC NICOLAY ALEXANDER GALECIO SOSA, MAESTRO EN AUDITORIA INTEGRAL..

Mail: [email protected]

Mail: [email protected]