Embed Size (px)

Citation preview

Hoja 1 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Contactos

Pablo Gracia Asociado [email protected] Roberto Soto Director Asociado [email protected]

Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected]

Ricardo Gallegos Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected]

HR Ratings considera que la desaceleración del crecimiento de tráfico y de ingresos en 2017 no tuvo un impacto desfavorable en las calificaciones de los CEBURS respaldados por flujos carreteros. El presente reporte sectorial muestra el desempeño, durante los últimos años, del ingreso y del tráfico de cada uno de los tramos carreteros monitoreados por HR Ratings, así como el impacto que han tenido sobre la estabilidad de las calificaciones crediticias de los certificados bursátiles (CEBURS) respaldados por sus flujos. En este reporte se podrá observar un crecimiento importante del tráfico y de los ingresos en 2015 y 2016, así como una desaceleración en 2017, resultado de externalidades negativas que tuvieron un impacto en el tráfico vehicular y, por consiguiente, en los ingresos. Los ingresos por cobro de peaje respaldan, en su mayoría, el pago de emisiones de deuda colocadas en el mercado de valores mexicano. Otro tipo de ingresos se originan del pago que el Gobierno Federal, a través de la Secretaría de Comunicaciones y Transportes (SCT), realiza como contraprestación al amparo de un Contrato de Prestación de Servicios. Actualmente, HR Ratings califica 32 CEBURS1, la mayoría Fiduciarios, y un crédito respaldados por los ingresos de 40 tramos carreteros. En el reporte anterior, HR Ratings contaba con un total de 28 calificaciones respaldadas por ingresos de 34 tramos carreteros. De 2014 a 2016, la recuperación del ingreso y del tráfico fue notoria, con un crecimiento

promedio del Ingreso Promedio Diario Anual (IPDA) Real2 de 5.3% en 2014, 10.8% en 2015 y 10.0% en 2016. Por su parte, el Tráfico Promedio Diario Anual (TPDA) tuvo un crecimiento promedio de 6.3% en 2014, 7.9% en 2015 y 8.1% en 2016. En particular, el crecimiento del IPDA Real y del TPDA fue superior al crecimiento del Producto Interno Bruto (PIB) en términos reales en dichos años, el cual fue de 2.8% en 2014, 3.3% en 2015 y 2.9% en 2016. En cuanto a 2017, la Gráfica 1 muestra una desaceleración en el crecimiento del TPDA, el cual fue de 3.1% en promedio, aún superior al crecimiento del PIB Real de 2.0%.

1 Incluye la emisión PSURCB 18, que a la fecha no ha sido colocada en el mercado de valores. 2 La información presentada en términos reales está calculada a precios de enero de 2017.

Hoja 2 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

La desaceleración en el crecimiento del TPDA de 2017 fue consecuencia de diversos factores como: i) bloqueos en algunas casetas a principios de año en protesta contra el incremento en el precio de los combustibles, ii) el inicio de operaciones de avenidas que constituyen un servicio sustituto para las autopistas de cuota, y iii) los sismos ocurridos en septiembre de 2017, por los cuales algunas autopistas del centro del país abrieron las barreras para permitir el libre tránsito de vehículos y, con ello, brindar apoyo a las comunidades afectadas. Cabe mencionar que, a pesar de los efectos negativos mencionados previamente, el comportamiento del TPDA y del IPDA Real en 2017 fue superior a las estimaciones de nuestros modelos de pronóstico bajo un escenario base, en los cuales se esperaba un crecimiento promedio de 2.0% y 0.4%, respectivamente, comparado con un crecimiento observado de 3.1% y 2.5%. En promedio, el crecimiento observado de ambas variables por encima de las estimaciones realizadas por HR Ratings constituye un factor relevante que ayuda a explicar la poca variabilidad de las calificaciones asignadas por HR Ratings, así como la estabilidad de las mismas en el largo plazo.

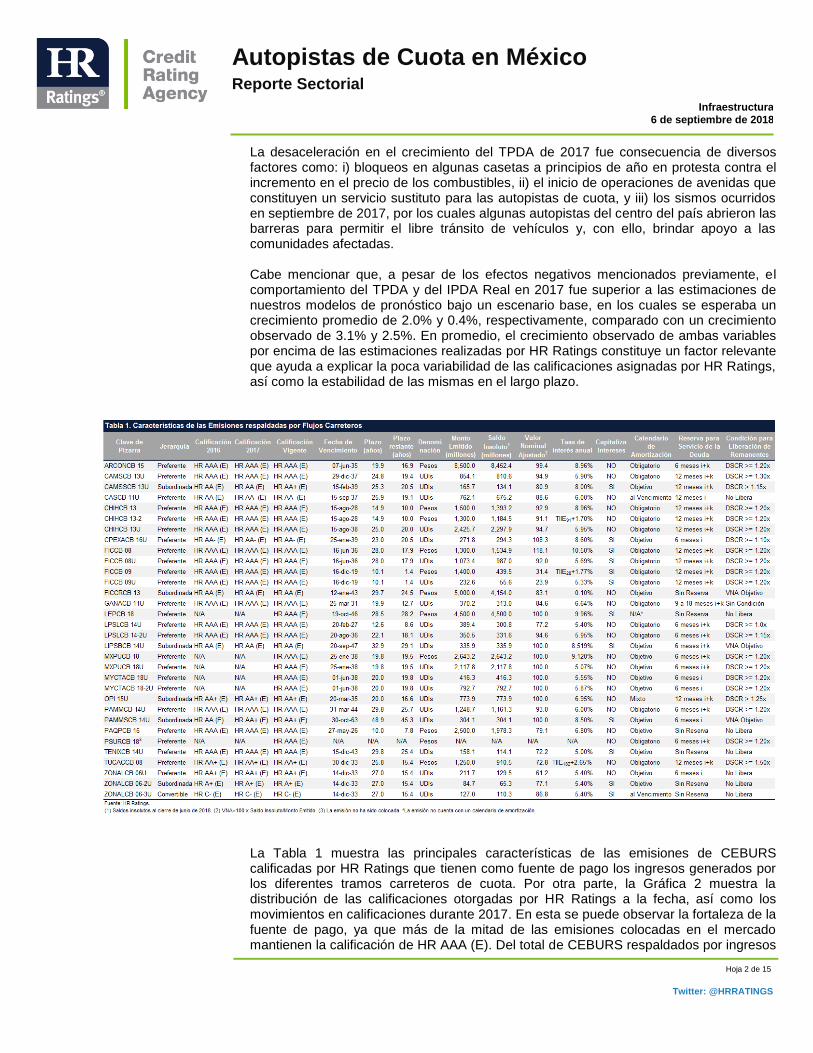

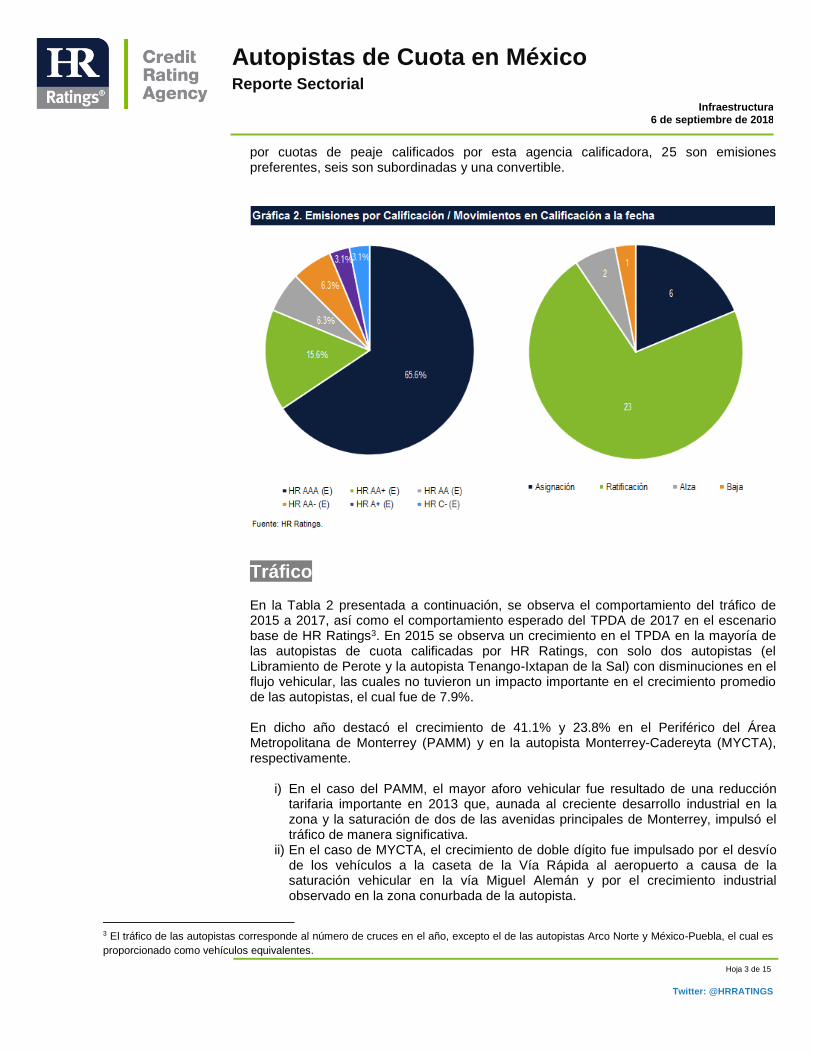

La Tabla 1 muestra las principales características de las emisiones de CEBURS calificadas por HR Ratings que tienen como fuente de pago los ingresos generados por los diferentes tramos carreteros de cuota. Por otra parte, la Gráfica 2 muestra la distribución de las calificaciones otorgadas por HR Ratings a la fecha, así como los movimientos en calificaciones durante 2017. En esta se puede observar la fortaleza de la fuente de pago, ya que más de la mitad de las emisiones colocadas en el mercado mantienen la calificación de HR AAA (E). Del total de CEBURS respaldados por ingresos

Hoja 3 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

por cuotas de peaje calificados por esta agencia calificadora, 25 son emisiones preferentes, seis son subordinadas y una convertible.

Tráfico

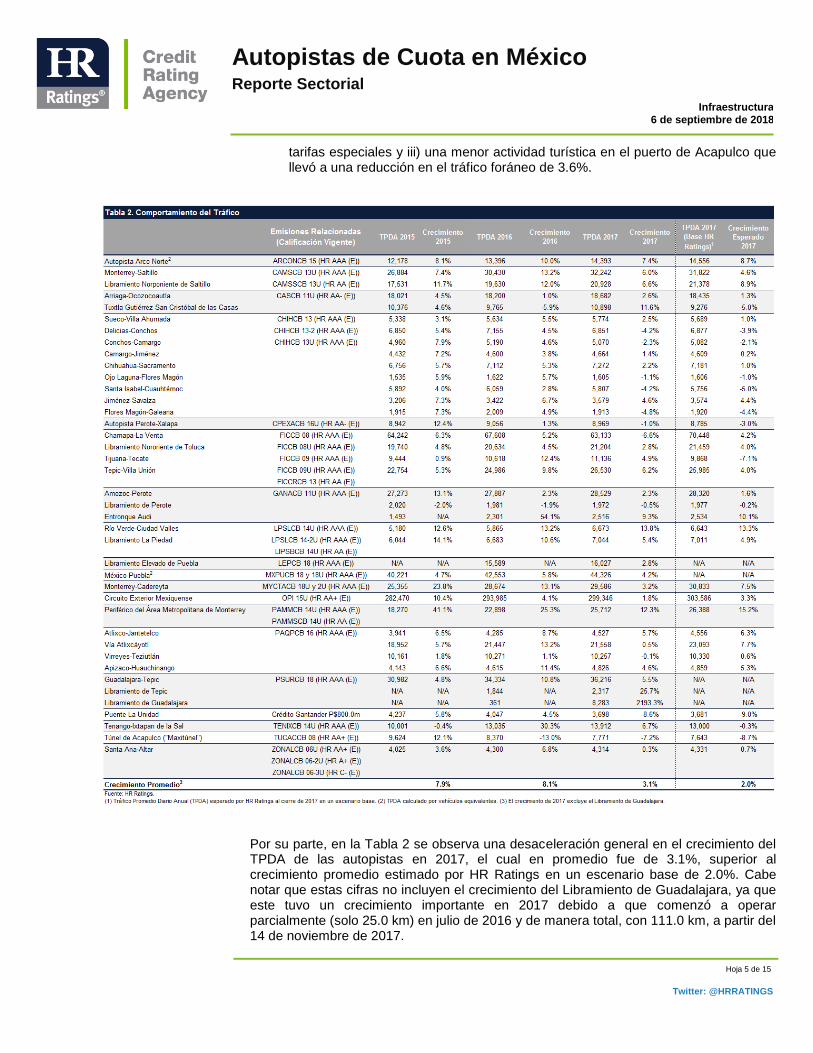

En la Tabla 2 presentada a continuación, se observa el comportamiento del tráfico de 2015 a 2017, así como el comportamiento esperado del TPDA de 2017 en el escenario base de HR Ratings3. En 2015 se observa un crecimiento en el TPDA en la mayoría de las autopistas de cuota calificadas por HR Ratings, con solo dos autopistas (el Libramiento de Perote y la autopista Tenango-Ixtapan de la Sal) con disminuciones en el flujo vehicular, las cuales no tuvieron un impacto importante en el crecimiento promedio de las autopistas, el cual fue de 7.9%. En dicho año destacó el crecimiento de 41.1% y 23.8% en el Periférico del Área Metropolitana de Monterrey (PAMM) y en la autopista Monterrey-Cadereyta (MYCTA), respectivamente.

i) En el caso del PAMM, el mayor aforo vehicular fue resultado de una reducción tarifaria importante en 2013 que, aunada al creciente desarrollo industrial en la zona y la saturación de dos de las avenidas principales de Monterrey, impulsó el tráfico de manera significativa.

ii) En el caso de MYCTA, el crecimiento de doble dígito fue impulsado por el desvío de los vehículos a la caseta de la Vía Rápida al aeropuerto a causa de la saturación vehicular en la vía Miguel Alemán y por el crecimiento industrial observado en la zona conurbada de la autopista.

3 El tráfico de las autopistas corresponde al número de cruces en el año, excepto el de las autopistas Arco Norte y México-Puebla, el cual es

proporcionado como vehículos equivalentes.

Hoja 4 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Por su parte, las disminuciones del Libramiento de Perote y de la autopista Tenango-Ixtapan de la Sal fueron consecuencia de:

i) En el Libramiento de Perote, el tráfico regresó a los niveles observados en años previos, ya que en 2014 el aforo vehicular incrementó como consecuencia de las obras realizadas dentro de la Ciudad de Perote.

ii) En la autopista Tenango-Ixtapan de la Sal, los incrementos tarifarios adicionales a la inflación tuvieron un impacto negativo de -0.4% en el tráfico de la autopista.

En 2016, el desempeño del tráfico continuó la tendencia positiva observada desde 2014, con un crecimiento promedio del TPDA de 8.1%. En dicho año, algunas de las autopistas que destacaron con un crecimiento significativo en el TPDA fueron:

i) La autopista Monterrey-Saltillo y el Libramiento Norponiente de Saltillo: ubicadas en los estados de Nuevo León y Coahuila, en 2016 tuvieron crecimientos de 13.2% y 12.0%, respectivamente, como consecuencia de una prolongación de la etapa de ramp-up (primer año completo de operaciones del Libramiento en 2012) y por el crecimiento industrial en la zona.

ii) La autopista Tijuana-Tecate: ubicada en el Estado de Baja California, en 2016 tuvo un crecimiento en el TPDA de 12.4% debido a un mayor aforo de vehículos provenientes de Estados Unidos, el cual fue impulsado por el debilitamiento del peso mexicano a comparación del dólar americano, lo que volvió más atractiva la autopista en términos de costo en dólares.

iii) El Entronque Audi (parte de la autopista Amozoc-Perote): ubicado en el Estado de Puebla, en 2016 presentó un crecimiento de 54.1% como parte de la etapa de ramp-up que presenta desde su apertura en 2015 y por el desarrollo de operaciones en la planta de la automotriz ubicada en esa zona.

iv) La autopista Río Verde-Ciudad Valles y el Libramiento La Piedad: ubicados en los estados de San Luis Potosí y Michoacán, en 2016 presentaron crecimientos en el TPDA de 13.2% y 10.6%, respectivamente. En el caso de la autopista, el crecimiento de doble dígito fue impulsado por: i) el desarrollo turístico que ha tenido la Huasteca Potosina, ii) la introducción del servicio de cobro de Telepeaje en el Tramo 2 (durante el tercer trimestre de 2016) y iii) la apertura del Libramiento Ciudad Valles–Tamuín en julio de 2016, lo cual generó una mayor inducción de tráfico. En el caso del libramiento, el crecimiento observado es explicado por la etapa de ramp-up (inicio de operaciones en 2013).

v) La autopista Tenango-Ixtapan de la Sal: ubicada en el Estado de México, en 2016 tuvo un crecimiento en el TPDA de 30.3%, resultado de la ausencia de incrementos tarifarios y de la captación del aforo que anteriormente accedía a la autopista de forma irregular con la sustitución de la caseta de Ixtapan de la Sal por dos nuevas casetas ubicadas estratégicamente en Villa Guerrero y La Finca.

Por su parte, las autopistas de cuota que se vieron afectadas de manera desfavorable fueron:

i) La autopista Tuxtla Gutiérrez-San Cristóbal de las Casas: ubicada en el Estado de Chiapas, fue una de las autopistas con mayor afectación por los bloqueos realizados en las casetas de cobro en protesta a los problemas políticos y sociales, los cuales derivaron en una disminución del TPDA de 5.9%.

ii) El Túnel de Acapulco (TUCA): ubicado en el Estado de Guerrero, en 2016 tuvo diversos factores que generaron una disminución de 13.0% en el TPDA, dentro de los cuales destaca: i) una reducción en el tráfico residente de 16.1% por un incremento real de 11.6% en las tarifas de automóviles, ii) la cancelación de diversos convenios con compañías de transporte de pasajeros que contaban con

Hoja 5 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

tarifas especiales y iii) una menor actividad turística en el puerto de Acapulco que llevó a una reducción en el tráfico foráneo de 3.6%.

Por su parte, en la Tabla 2 se observa una desaceleración general en el crecimiento del TPDA de las autopistas en 2017, el cual en promedio fue de 3.1%, superior al crecimiento promedio estimado por HR Ratings en un escenario base de 2.0%. Cabe notar que estas cifras no incluyen el crecimiento del Libramiento de Guadalajara, ya que este tuvo un crecimiento importante en 2017 debido a que comenzó a operar parcialmente (solo 25.0 km) en julio de 2016 y de manera total, con 111.0 km, a partir del 14 de noviembre de 2017.

Hoja 6 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Dentro de las autopistas que tuvieron un desempeño desfavorable se encuentran algunas autopistas en Chihuahua, la autopista Chamapa-La Venta y el Túnel de Acapulco. Las autopistas en Chihuahua que tuvieron caídas en tráfico fueron Delicias-Conchos, Conchos-Camargo, Ojo Laguna-Flores Magón, Santa Isabel-Cuauhtémoc y Flores Magón-Galeana, con un promedio de -3.3%, en línea con el estimado por HR Ratings de -3.3%. Dicha disminución fue consecuencia de los bloqueos en las casetas a principios de año, los cuales se realizaron en protesta contra el incremento en el precio de los combustibles. Por su parte, en 2017, el tráfico de la autopista Chamapa-La Venta se vio afectado por la apertura de barreras debido al sismo de septiembre, así como por el inicio de operaciones del Viaducto Interlomas, que representa una ruta alterna para los usuarios de la autopista, provocando una caída en el TPDA de 6.6%, comparada con un crecimiento estimado por esta agencia calificadora de 4.2%. Finalmente, el Túnel de Acapulco mostró un decrecimiento de 7.2%, como consecuencia de una disminución del TPDA residente de 14.3%, mientras que el TPDA de foráneos se recuperó, con un incremento de 12.1%. Del tráfico total, en 2017 el residente representó 67.4% y el foráneo 32.6%. No obstante, en 2017 algunas autopistas mostraron crecimientos importantes que ayudaron a mitigar el impacto de las externalidades negativas en el crecimiento promedio de las autopistas. Dentro de las autopistas que tuvieron un comportamiento positivo del tráfico en 2017 se encuentran:

i) El Libramiento de Tepic: ubicado en el Estado de Nayarit, tuvo un crecimiento del TPDA de 25.7% como consecuencia de la etapa de ramp-up en la que se encuentra (inicio de operaciones en marzo de 2016).

ii) La autopista Arco Norte: como parte de la prolongación de la etapa de ramp-up. Esta autopista mostró un crecimiento del TPDA de 7.4% en 2017, inferior al 8.7% esperado por esta agencia calificadora.

iii) La autopista Tuxtla Gutiérrez-San Cristóbal de las Casas: anteriormente se mencionó que en 2016 el TPDA había disminuido 5.9% como consecuencia de bloqueos. En 2017, los bloqueos que se presentaron fueron intermitentes y de menor duración por intervención de la policía estatal, por lo que el TPDA se recuperó, con un crecimiento de 11.6%, superior a la disminución estimada por esta agencia calificadora de 5.0%.

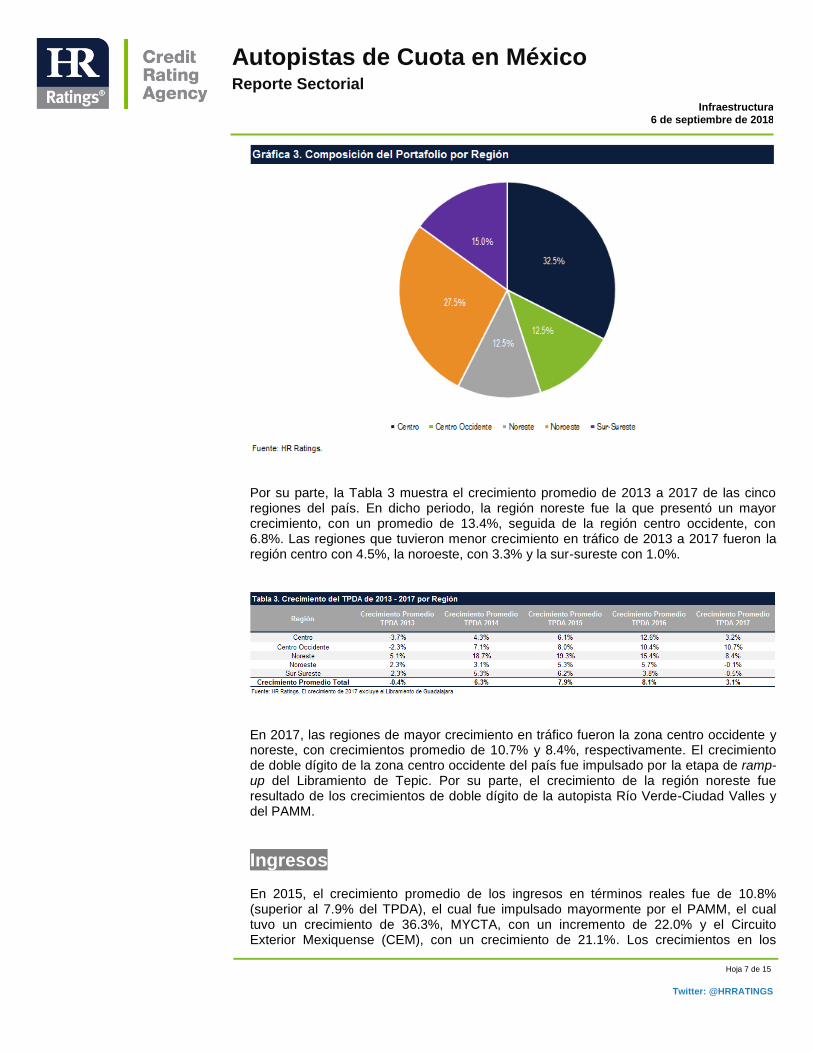

En la Gráfica 3 se muestra la composición por región del portafolio de carreteras y túneles de cuota calificados por HR Ratings a la fecha. Las zonas centro y noroeste del país muestran una mayor concentración por número de tramos carreteros monitoreados por HR Ratings con 32.5% y 27.5%; seguidas de la región sur-sureste con 15.0% y de la centro occidente y noreste, con una participación de 12.5% cada una.

Hoja 7 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Por su parte, la Tabla 3 muestra el crecimiento promedio de 2013 a 2017 de las cinco regiones del país. En dicho periodo, la región noreste fue la que presentó un mayor crecimiento, con un promedio de 13.4%, seguida de la región centro occidente, con 6.8%. Las regiones que tuvieron menor crecimiento en tráfico de 2013 a 2017 fueron la región centro con 4.5%, la noroeste, con 3.3% y la sur-sureste con 1.0%.

En 2017, las regiones de mayor crecimiento en tráfico fueron la zona centro occidente y noreste, con crecimientos promedio de 10.7% y 8.4%, respectivamente. El crecimiento de doble dígito de la zona centro occidente del país fue impulsado por la etapa de ramp-up del Libramiento de Tepic. Por su parte, el crecimiento de la región noreste fue resultado de los crecimientos de doble dígito de la autopista Río Verde-Ciudad Valles y del PAMM.

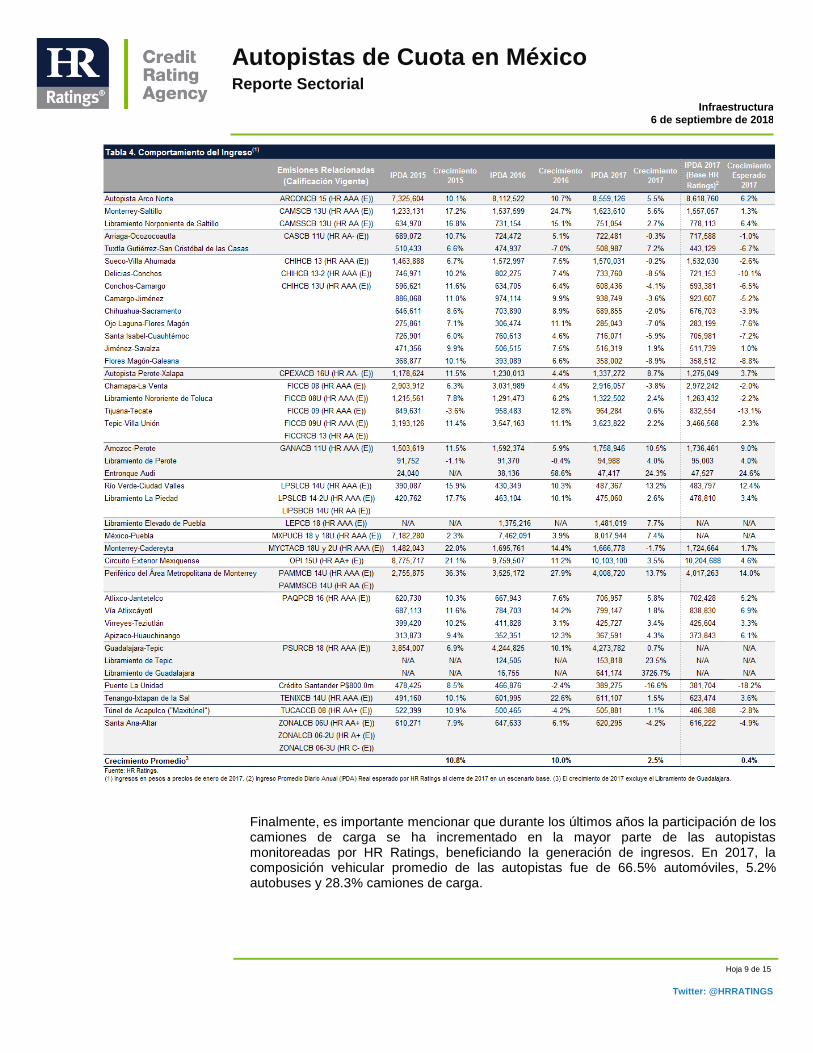

Ingresos En 2015, el crecimiento promedio de los ingresos en términos reales fue de 10.8% (superior al 7.9% del TPDA), el cual fue impulsado mayormente por el PAMM, el cual tuvo un crecimiento de 36.3%, MYCTA, con un incremento de 22.0% y el Circuito Exterior Mexiquense (CEM), con un crecimiento de 21.1%. Los crecimientos en los

Hoja 8 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

ingresos del PAMM y de MYCTA fueron consecuencia de los crecimientos en tráfico de 41.1% y 23.8%, mientras que el incremento en el IPDA Real del CEM fue superior al del TPDA (10.4%) debido a un incremento tarifario adicional a la inflación de 4.0%, de acuerdo con la quinta modificación al Título de Concesión del CEM, así como a una mejora en la composición vehicular con mayor tránsito de camiones de carga. En 2016, el IPDA Real presentó un crecimiento promedio de 10.0%, superior al crecimiento promedio del TPDA de 8.1%, por lo que no se vio afectado de manera importante por las disminuciones en el TPDA. De acuerdo con lo mencionado en la sección anterior, la autopista Tuxtla Gutiérrez-San Cristóbal de las Casas presentó una disminución en el tráfico de 5.9%, la cual se tradujo en una disminución en el IPDA Real de 7.0%; mientras que el TUCA tuvo una disminución en el TPDA de 13.0% debido a los incrementos tarifarios adicionales a la inflación a los usuarios residentes, los cuales mitigaron el impacto en los ingresos en términos reales, que disminuyeron 4.2%. Asimismo, en 2016 la autopista Monterrey–Saltillo y el Libramiento Norponiente de Saltillo tuvieron un crecimiento en el IPDA Real de 24.7% y 15.1%, ambos superiores a los crecimientos del TPDA de 13.2% y 12.0%, respectivamente. Lo anterior, debido a que en dicho año la SCT autorizó incrementos tarifarios adicionales a la inflación que, en promedio, fueron de 5.1% en la autopista Monterrey–Saltillo y de 1.8% en el Libramiento Norponiente de Saltillo. Por su parte, en 2017, el crecimiento promedio del IPDA Real fue de 2.5%, en línea con el crecimiento promedio del TPDA de 3.1% y superior al crecimiento promedio del IPDA Real estimado por HR Ratings en un escenario base de 0.4%. En general, el crecimiento del IPDA Real de dicho año fue menor al observado en 2016 y 2015 como consecuencia de los bloqueos en las autopistas de Chihuahua, la pérdida de ingresos por la apertura de barreras en diversas autopistas del centro del país en señal de solidaridad con las comunidades afectadas por el sismo de septiembre de 2017, la desaceleración en el crecimiento de tráfico en autopistas en etapa de ramp-up y por la apertura de vialidades sustitutas, como el Viaducto Interlomas para la autopista Chamapa-La Venta. Cabe destacar que en 2017 la caída en el tráfico de 7.2% que tuvo el TUCA no resultó en una disminución del IPDA Real, el cual incrementó 1.1%. Lo anterior se debió al incremento en el tráfico de foráneos, a los cuales, en promedio, se les cobra una tarifa 2.0x superior a la que se les cobra a los residentes.

Hoja 9 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Finalmente, es importante mencionar que durante los últimos años la participación de los camiones de carga se ha incrementado en la mayor parte de las autopistas monitoreadas por HR Ratings, beneficiando la generación de ingresos. En 2017, la composición vehicular promedio de las autopistas fue de 66.5% automóviles, 5.2% autobuses y 28.3% camiones de carga.

Hoja 10 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Últimas emisiones y créditos calificados por HR Ratings

Crédito Bancario Estructurado: Puente La Unidad (HR AAA (E), Perspectiva Estable) El 16 de mayo de 2017, el Estado de Campeche celebró un crédito bancario estructurado (el Crédito) con Banco Santander4 por un monto de hasta P$800.0m (millones) para la construcción del Nuevo Puente La Unidad (el Nuevo Puente) en el Municipio de Carmen. El Crédito tiene como fuente primaria de pago, durante el periodo de construcción y hasta el inicio de operación del Nuevo Puente, los derechos de cobro del Puente La Unidad que se encuentra operando actualmente. Una vez iniciadas las operaciones del Nuevo Puente, la fuente primaria de pago estará constituida por los derechos fideicomisarios del Fideicomiso No. 0205 (el Fideicomiso de Pago) en el Fideicomiso No. 3089 (el Fideicomiso Operador), el cual tiene cedidos los derechos de cobro del Nuevo Puente. Adicional a los derechos de cobro, el crédito tendrá como fuente subsidiaria de pago el 4.0% del Fondo General de Participaciones (FGP) que recibe el Gobierno del Estado de Campeche, incluyendo la parte correspondiente a municipios que recibe el Gobierno del Estado de Campeche. El Crédito devenga intereses mensualmente a una tasa de interés equivalente a la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa que se determinará con base en la calificación del crédito. Mientras que amortizará principal mensualmente por un plazo de 240 meses contados a partir de la firma de contrato (239 meses a partir de la primera disposición) de acuerdo con una curva de amortización creciente al 1.3%, con fecha de vencimiento el 16 de mayo de 2037. Finalmente, la estructura del crédito considera una Reserva de Servicio de Deuda que deberá mantener un saldo equivalente a dos veces el monto de principal e intereses. Asimismo, como mecanismo de liquidez adicional, el crédito mantiene un contrato de cobertura de tasa de interés tipo CAP que deberá cubrir al menos 30.0% del saldo insoluto del crédito, considerando un strike de 9.0% sobre la TIIE28.

MXPUCB 18 y 18U (HR AAA (E), Perspectiva Estable) Las emisiones MXPUCB 18 y 18U se colocaron el 26 de marzo de 2018 por un monto total de P$15,383.4m, de los cuales P$2,643.2m corresponden a la emisión MXPUCB 18 y 2,117.8m UDIs (P$12,740.2m al momento de la colocación) a la emisión MXPUCB 18U. La fuente de pago de las emisiones MXPUCB 18 y 18U proviene de los ingresos derivados de los derechos de cobro de la autopista México-Puebla, cedidos al Fideicomiso No. 2849 (el Fideicomiso Emisor) constituido en CI Banco5, los cuales forman parte del Título de Concesión otorgado en septiembre de 2011 por la Secretaria de Comunicaciones y Transportes (SCT) a FONADIN6 (Fideicomiso No. 1936), el cual se encuentra constituido en Banobras7. Los CEBURS Fiduciarios devengan intereses semestralmente, en los meses de enero y julio de cada año, a partir de julio de 2018 y terminando en enero de 2038. La tasa de

4 Banco Santander México, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México. (Santander y / o el Banco). 5 CI Banco, S.A., Institución de Banca Múltiple. 6 Fideicomiso Fondo Nacional de Infraestructura. 7 Banco Nacional de Obras y Servicios Públicos, S.N.C.

Hoja 11 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

interés aplicable es de 9.12% para la emisión MXPUCB 18 y una tasa de interés anual real fija de 5.07% para la emisión MXPUCB 18U. Con respecto al pago de principal, durante el periodo de amortización controlada, es decir, si no se encuentra activo un evento de vencimiento acelerado, las amortizaciones se realizarán conforme a un calendario de 39 amortizaciones semestrales consecutivas que comienza en enero de 2019. El pago de intereses y principal se realizará de acuerdo con el porcentaje de participación8 de cada emisión en el total de emisiones. Adicionalmente, la estructura contempla una cuenta de reserva, la cual tendrá como saldo objetivo el monto equivalente al servicio de la deuda de los próximos seis meses de cada una de las emisiones.

LEPCB 18 (HR AAA (E), Perspectiva Estable) La emisión LEPCB 18 se colocó el 25 de abril de 2018 por un monto de P$4,500.0m con vencimiento el 19 de octubre de 2046. La fuente de pago corresponde a los recursos remanentes del Fideicomiso Irrevocable de Administración y Fuente de Pago No. 2453 constituido en Banco Invex9 (el Fideicomiso Operador), el cual tiene como patrimonio los ingresos por cobro de cuotas de peaje en el Libramiento Elevado de Puebla (LEP o el Libramiento). La emisión LEPCB 18 devenga intereses semestralmente en los meses de abril y octubre a una tasa fija anual de 9.96%, con la posibilidad de capitalizarlos en cualquier fecha de pago. Los intereses devengados y no pagados se capitalizarán más una prima por capitalización de 0.5% sobre dicho monto. Asimismo, la estructura considera amortizaciones de principal en las mismas fechas de pago con la totalidad de los recursos remanentes del Fideicomiso Emisor, una vez cubiertos los gastos de mantenimiento del mismo y los intereses devengados.

MYCTACB 18U y 18-2U (HR AAA (E), Perspectiva Estable) Los CEBURS Fiduciarios con clave de pizarra MYCTACB 18U y MYCTACB 18-2U se colocaron el 1 de junio de 2018 al amparo de un Programa por hasta P$9,000.0m y por un monto de 416.3m UDIs y 792.7m UDIs, equivalentes a P$2,500.0m y P$4,760.0m, a través del Fideicomiso Irrevocable de Emisión, Administración y Pago No. 3378 (el Fideicomiso Emisor) establecido en Banco Invex. La fuente de pago de las Emisiones corresponde a los ingresos derivados del cobro de cuotas de peaje en la Autopista Monterrey-Cadereyta. Los CEBURS Fiduciarios MYCTACB 18U y 18-2U devengan intereses semestralmente a una tasa de interés real anual fija de 5.55% y 5.87%, respectivamente. Las emisiones MYCTACB 18U y 18-2U amortizan principal en las mismas fechas de pago de intereses, de acuerdo con un calendario de amortización objetivo con vencimiento en junio de 2034 y junio de 2046, respectivamente. Los intereses devengados y el principal objetivo se cubrirán en la misma prelación y a prorrata de acuerdo con la proporción que el servicio

8 El porcentaje de participación de cada emisión significa la suma de los pagos de principal, intereses y otras cantidades de los siguientes

seis meses de cada emisión con respecto al total de las Emisiones. 9 Banco Invex, S.A., Institución de Banca Múltiple, Invex Grupo Financiero.

Hoja 12 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

de la deuda de cada una de las Emisiones represente sobre el servicio de la deuda total de ambas Emisiones. La emisión MYCTACB 18U considera un periodo de cuatro años adicionales a la última fecha de pago del calendario de amortización objetivo (vencimiento legal en junio de 2038) para cubrir los montos pendientes por amortizar, mientras que la emisión MYCTACB 18-2U considera un periodo de dos años adicionales a la última fecha de pago (vencimiento legal en junio de 2048) para cubrir el saldo insoluto. Adicionalmente, la estructura considera amortizaciones anticipadas con el 50.0% de los remanentes en caso de que la RCSD10 o la RCSD Proyectada sean menores a 1.20x, pero mayores o iguales a 1.10x; mientras que si la RCSD o la RCSD Proyectada son menores a 1.10x, se utilizará el 100.0% de los remanentes para realizar una amortización anticipada del saldo insoluto de las Emisiones. Dichas amortizaciones anticipadas se realizarán considerando la proporción que el monto emitido de cada emisión represente sobre el monto total emitido de ambas Emisiones. Finalmente, la estructura considera una Reserva del Servicio de la Deuda que deberá mantener un saldo equivalente al monto de intereses devengados de ambas emisiones de la siguiente fecha de pago.

PSURCB 18 (HR AAA (E), Perspectiva Estable) La emisión con clave de pizarra PSURCB 18 pretende colocarse en 2018 con vencimiento en 2038 por un monto total por definir al amparo de un programa por hasta P$18,000.0m. La fuente de pago de la Emisión corresponde a los derechos del Fideicomiso Emisor No. 855, establecido en CI Banco como Fideicomisario en Segundo Lugar del Fideicomiso de Inversión, Administración y Fuente de Pago No. 1182, establecido en Banco Invex (el Fideicomiso de Proyecto), el cual tiene como patrimonio los ingresos por cobro de cuotas de peaje en la Autopista Guadalajara-Tepic (la Autopista), el Libramiento de Tepic y el Libramiento de Guadalajara, en su conjunto los Libramientos. Los CEBURS Fiduciarios devengarían intereses a una tasa anual fija, pagaderos semestralmente. Las amortizaciones se realizarían en las mismas fechas de pago de intereses de acuerdo con un calendario de amortización creciente y obligatorio. Asimismo, la estructura considera amortizaciones anticipadas obligatorias con remanentes durante el plazo restante de la Emisión si la RSCD es menor a 1.20x durante cinco fechas de pago consecutivas. Por otra parte, la estructura consideraría una Reserva de Servicio de Deuda que debería mantener un saldo equivalente a los intereses devengados y principal programado de la Emisión en la siguiente fecha de pago.

10 La RCSD (razón de cobertura del servicio de la deuda) es resultado de dividir el flujo disponible para el servicio de la deuda de cualquier

fecha de pago entre el servicio de la deuda (intereses devengados y principal conforme al calendario de amortización objetivo) de las dos

Emisiones en dicha fecha de pago.

Hoja 13 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

Mapa de Emisiones de Autopistas Calificadas por HR Ratings

Hoja 14 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

HR Ratings Alta Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General Adjunta de Análisis

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 8647 3845

[email protected] [email protected]

Finanzas Públicas / Infraestructura Instituciones Financieras / ABS

Ricardo Gallegos +52 55 1500 3139 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

[email protected] Deuda Corporativa / ABS

Metodologías

Luis Quintero +52 55 1500 3146 Alfonso Sales +52 55 1500 3140

[email protected] [email protected]

José Luis Cano +52 55 1500 0763

Regulación

Dirección General de Riesgo Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Rafael Colado +52 55 1500 3817

[email protected] [email protected]

Negocios

Dirección de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 15 de 15

Twitter: @HRRATINGS

Autopistas de Cuota en México Reporte Sectorial

Infraestructura

6 de septiembre de 2018

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735. HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).