Embed Size (px)

Citation preview

“BANCASAT”Lic. Fredy Ardón Decaro MSc.

Estados Financieros

¿Qué es BancaSAT?

ES UN SISTEMA DE DECLARACIÓN Y PAGO DE IMPUESTOS QUE OPERA EN INTERNET A TRAVÉS DE LOS BANCOS AUTORIZADOS POR LA SAT.

BANCASAT FUNCIONA LAS 24 HORAS DEL DÍA LOS 365 DÍAS DEL AÑO, REDUCE COSTOS Y OFRECE MAYOR CONFIDENCIALIDAD EN LOS TRÁMITES.

Confiable y SeguroConfiable y Seguro 1. La comunicación entre el contribuyente y el banco se hace

con la seguridad habitual utilizada por las tiendas en Internet.

2. Su declaración es codificada y sólo la SAT puede leerla.

BeneficioBeneficio

1. Directo desde su oficina o donde se encuentre, por medio de Internet, puede presentar su declaración.

2. Amplios y mejores horarios de atención, de acuerdo con los servicios de banca en línea.

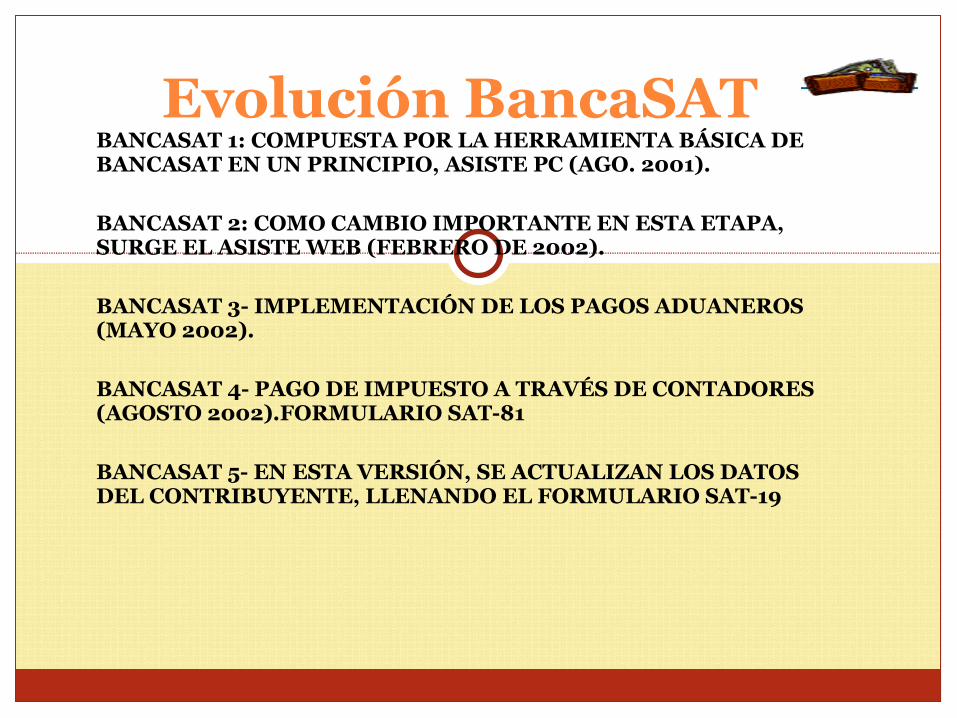

Evolución BancaSAT BANCASAT 1: COMPUESTA POR LA HERRAMIENTA BÁSICA DE BANCASAT EN UN PRINCIPIO, ASISTE PC (AGO. 2001).

BANCASAT 2: COMO CAMBIO IMPORTANTE EN ESTA ETAPA, SURGE EL ASISTE WEB (FEBRERO DE 2002).

BANCASAT 3- IMPLEMENTACIÓN DE LOS PAGOS ADUANEROS (MAYO 2002).

BANCASAT 4- PAGO DE IMPUESTO A TRAVÉS DE CONTADORES (AGOSTO 2002).FORMULARIO SAT-81

BANCASAT 5- EN ESTA VERSIÓN, SE ACTUALIZAN LOS DATOS DEL CONTRIBUYENTE, LLENANDO EL FORMULARIO SAT-19

Instructivo para agencias bancarias

A. Contrato de adhesión

• Conectarse• Seleccionar• NIT, • Validar el NIT• Confirmar que concuerde• Imprimir tres copias del contrato • Presentarse en una agencia del banco con su

contrato, cédula de vecindad y poder legal.

En caso de..:

El banco podrá imprimir el resto de copias. El contribuyente puede enviar al banco el contrato

ya firmado por él. Password El representante legal cambia La firma de un contrato de adhesión

B. Entrega de contratos físicos a la SAT

• El banco deberá remitir a la SAT, dentro de los cinco primeros días hábiles de cada mes.

• La central del banco deberá lotear los contratos • El banco deberá enviar vía electrónica la

información de los lotes.

C. Liquidación de fondos

El banco abonará el producto de la recaudación diaria en la cuenta denominada "Tesorería Nacional, Cuenta Nacional de Recaudo" y transferirá los fondos recaudados dentro de los cinco días hábiles siguientes al de su recepción a la Cuenta "Gobierno de la República Fondo Común Cuenta No. 110001-5", al Banco de Guatemala.

Bancos

• BANCO AGROMERCANTIL• BANCO CITIBANK DE GUATEMALA S.A

• BANCO CRÉDITO HIPOTECARIO NACIONAL (CHN)

• BANCO DE DESARROLLO RURAL S.A (BANRURAL)

• BANCO INDUSTRIAL S.A• BANCO G&T CONTINENTAL• BANCO INMOBILIARIO• BANCO DE LOS TRABAJADORES

¿POR QUÈ BANCASAT ES MAS SEGURO

PARA EL CONTRIBUYENTE?

1. LOS PAGOS ELECTRÒNICOS SON MÀS SEGUROS QUE LOS PAGOS EN PAPEL-

2. LOS PAGOS ELECTRONICOS REDUCEN LA POSIBILIDAD DE SER CITADO O FISCALIZADO POR ERROR.

E SIGUIENTES PASOS: Para asegurar aún mas que los contribuyentes reciben sus correspondientes acuses de recibo electrónicos. Además se esta trabajando para que la nueva versión 5 de BancaSAT, permita que los contribuyentes actualicen sus domicilios fiscales, su actividad económica y otros datos mas de inscripción en la SAT.

4. EL RIESGO QUE EL CONTRIBUYENTE REALICE EL PAGO Y LA SAT NO RECIBA LA INFORMACIÒN Y SE CAIGA EN MORA, NO ES POSIBLE

INSTRUCTIVO PARA EL ENVIO DE LA

PLANILLA DEL IVA A TRAVÈZ DE BANCASAT.

LOS PASOS A SEGUIR SON LOS SIGUIENTES:2.Ingrese sus facturas en el programa de

PlanIVA@SAIT versión vigente.3.Ingrese en el portal de SAT www.sat.gob.gt

/programas.

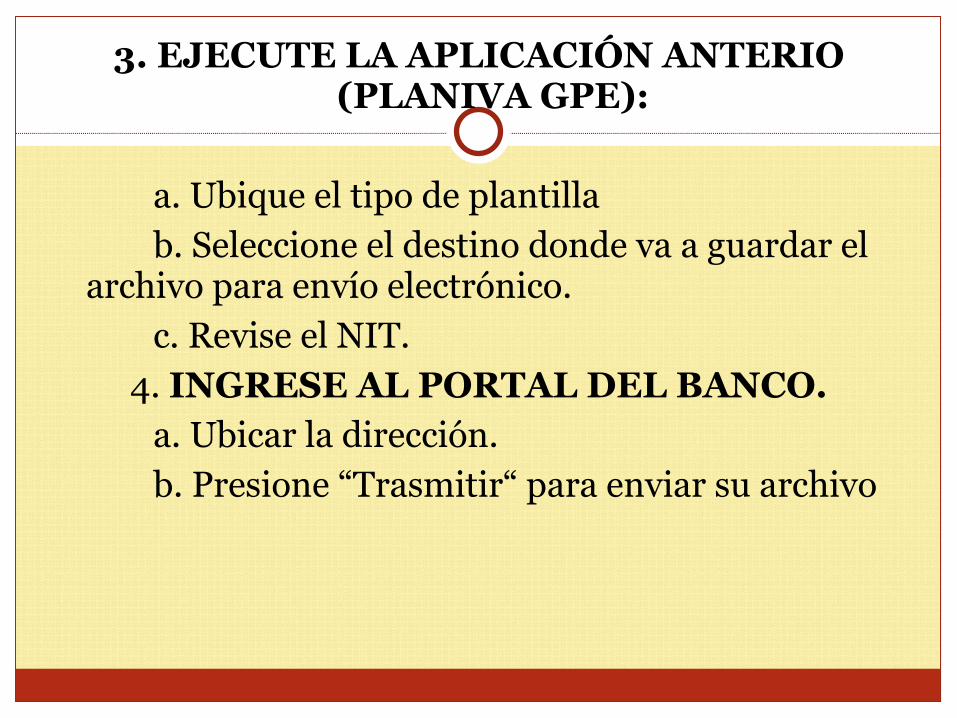

3. EJECUTE LA APLICACIÓN ANTERIO (PLANIVA GPE):

a. Ubique el tipo de plantillab. Seleccione el destino donde va a guardar el

archivo para envío electrónico.c. Revise el NIT.

4. INGRESE AL PORTAL DEL BANCO.a. Ubicar la dirección. b. Presione “Trasmitir“ para enviar su archivo

5. LA SAT LE ENVIARÀ POR CORREO ELECTRÒNICO UNA NOTIFICACIÒN DEL

REGISTRO DE SU PRESENTACIÒN.

Régimen Optativo de Presentación Electrónica "BancaSAT"

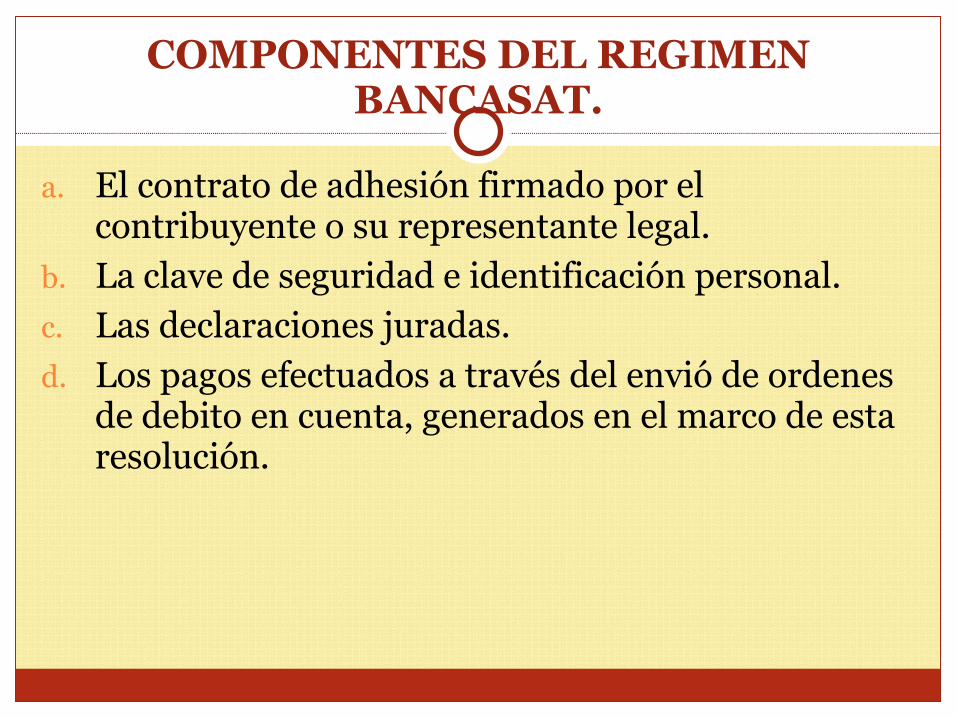

COMPONENTES DEL REGIMEN BANCASAT.

a. El contrato de adhesión firmado por el contribuyente o su representante legal.

b. La clave de seguridad e identificación personal.c. Las declaraciones juradas.d. Los pagos efectuados a través del envió de ordenes

de debito en cuenta, generados en el marco de esta resolución.

CONTRATO DE ADHESION.

1. Forma de adhesión. 2. Generación.3. Cantidad de ejemplares.4. Firma.5. Alcance.6. Duración. 7. No obligatoriedad.8. Formato.

CLAVE DE SEGURIDAD E IDENTIFICACION PERSONAL.

1. Obtención. 2. Responsabilidad.3. Cambio.

DECLARACIONES JURADAS Y PAGOS:

5. Alcance.6. Días y horarios de presentación. 7. Vencimientos.

Características del Régimen

OBLIGACIONES DE LOS BANCOS HABILITADOS:

1. Forma de habilitación. 2. Certificación. 3. Acuses de recibo.4. Forma de instrumentación.

DISPOSICIONES FINALES:6. Situaciones no previstas. 7. Vigencia.

TERCERO: Los sujetos pasivos de las obligaciones tributarias que para el cumplimiento de las mismas deban utilizar los formularios detallados en el artículo anterior, deben presentar dichos formularios a través del sistema BancaSAT.

CUARTO: Al utilizar los formularios electrónicos detallados en el artículo segundo, no es necesario que los contribuyentes efectúen en las oficinas de la SAT el trámite habitual de visado previo de los respectivos anexos. Al utilizar los formularios electrónicos mencionados, tampoco es necesario que los contribuyentes, luego de presentar los formularios en los bancos, entreguen una copia en papel de dichos formularios en las oficinas de la SAT.

QUINTO: Los contribuyentes que no disponen de equipamiento computacional o que no poseen acceso a Internet pueden presentar sus declaraciones electrónicas a través de ventanillas o kioscos de autoservicio ubicados en oficinas de la SAT o en agencias bancarias.

SEXTO: La presente resolución empieza a regir a los sesenta días calendarios luego de su publicación en el Diario Oficial.

Dada en la Ciudad de Guatemala días del mes de octubre del dos mil uno.

Resoluciones de Directorio que fundamentan

BancaSAT - 10

Los formularios en papel creados para el pago de los impuestos se reemplazan por formulario electrónicos.

Impuesto sobre cigarrillos fabricados a MAQUINA

RESUELVE

Impuesto sobre la distribución del petróleo y sus derivados

Impuesto sobre bebidas alcohólicas, gaseosas y otros productos

Impuesto sobre la distribución de cemento

Al utilizar formularios electronicos no es necesario que el contribuyente realice el tramite habitual de visado de los respectivos anexos

Tampoco es necesario que despues de presentar los formularios en los bancos entreguen una copia de los mismos en las oficinas de la SAT

Los contibuyentes que no tengan acceso tecnologico (computadora e internet) pueden presentar sus declaraciones en las ventanillas de autoservicio ubicadas en las oficinas de la SAT

Estos acuerdos entranron en vigencia en enero del 2002

Para presentar formularios electrónicos incluyendo declaraciones, estados financieros, y cualquier documento que estén obligados a entregar con respecto a la ley, pueden hacer uso de servicios de peritos contadores o contadores públicos

El Perito Contador o Contador Público al que se le otorgue autorización debe estar registrado en la Administración Tributaria

Los contribuyentes y responsables que para el cumplimiento de obligaciones tributarias deban utilizar formularios electrónicos, deben presentarlos a través del Sistema BancaSAT de los bancos autorizados por la SAT

Los anexos de soporte que por disposición legal deban acompañar a las declaraciones, deben permanecer en poder de los sujetos pasivos de la obligación tributaria, por el plazo legalmente establecido y deben exhibirse o presentarse a requerimiento de la SAT

A PARTIR DE LA VIGENCIA DE LA RESOLUCIÓN 263-2002 DEL SUPERINTENDENTE DE ADMINISTRACIÓN TRIBUTARIA, TODOS LOS BANCOS DEL SISTEMA HABILITADOS PARA LA RECAUDACIÓN DE LOS TRIBUTOS NO RECIBIRÁN DE LOS CONTRIBUYENTES O RESPONSABLES DE LAS OBLIGACIONES TRIBUTARIAS FORMULARIOS O DECLARACIONES EN FORMA DOCUMENTAL, CUANDO EL MONTO A PAGAR SEA IGUAL O MAYOR A DIEZ MI QUETZALES, ÚNICAMENTE PODRÁN OPERARSE LAS DECLARACIONES Y PAGOS POR MEDIO DEL SISTEMA ELECTRÓNICO “BANCASAT”.

EN CASO DE EXISTIR FALLAS EN EL SISTEMA ELECTRÓNICO POR MEDIO DEL CUAL EL CONTRIBUYENTE DEBE EFECTUAR EL CUMPLIMIENTO DE SU OBLIGACIÓN TRIBUTARIA Y QUE EL MISMO SEA IMPUTABLE A LOS BANCOS DEL SISTEMA NACIONAL O BIEN DEL SISTEMA DE LA SAT, SE PROCEDERÁ DE LA SIGUIENTE MANERA:

a) Al presentarse la falla del sistema en las últimas horas del día del vencimiento de la obligación tributaria, se tendrá por prorrogado un día más a efecto que la misma se realice por el sistema “BancaSAT”.

b) Si la falla del sistema persiste durante el día de

prórroga, para efectos que el contribuyente pueda cumplir con su obligación podrá presentarla por medio documental, siempre y cuando medie una instrucción por parte de la SAT, a los bancos del sistema haciéndoles saber los problemas técnicos que pudiera adolecer el sistema “BancaSAT”.

Resoluciones de Directorio que fundamentan BancaSAT – 11

RESOLUCION DE DIRECTORIO NÚMERO 198-2007

Reducir el monto de diez mil quetzales (Q10, 000.00) establecido en el numeral TERCERO de la Resolución del Directorio número 357-2005, a cinco mil quetzales (Q5, 000.00), conforme el cronograma siguiente: MONTO MOMENTO Igual o mayor a Q7,000.00 A partir del uno de abril de dos mil siete Igual o mayor a Q5,000.00 A partir del uno de junio de dos mil siete

A partir del uno de marzo de dos mil siete, todos los contribuyentes considerados por la Administración Tributaria como deben utilizar exclusivamente formularios electrónicos para la presentación de las declaraciones juradas y pago de impuestos, a través del Sistema de BancaSAT en los bancos autorizados por la SAT.

Resoluciones de Directorio que fundamentan BancaSAT - 12 “RESOLUCION DE DIRECTORIO NÚMERO 306-2009”

Los contribuyentes o responsables que no disponen de equipo de cómputo o que no poseen acceso a Internet, pueden gratuitamente presentar sus declaraciones electrónicas a través de ventanillas o kioscos de autoservicio ubicados en las distintas oficinas de la SAT.

PRIMERO: Incorporar en el uso obligatorio de medios electrónicos para la presentación de las declaraciones y pago de tributos a:

1. Los contribuyentes o responsables, personas individuales o

jurídicas, que sean exportadores y las amparadas al Decreto 29-89 del Congreso de la República de Guatemala, Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila; y

2. Los contribuyentes o responsables, individuales o jurídicos , exentos total o parcialmente del Impuesto Sobre la Renta e Impuesto al Valor Agregado.

SEGUNDO: Exportadores, deberán utilizar formularios electrónicos del Sistema BancaSAT, para el cumplimiento de sus obligaciones tributarias, sin tomar en cuenta los montos que genere la obligación tributaria

TERCERO: Los exportadores que solicitan devolución de crédito fiscal, deberán utilizar formularios electrónicos del Sistema BancaSAT, para el cumplimiento de sus obligaciones tributarias o que estén registrados ante la Administración Tributaria como exentos.

CUARTO: La presente Resolución empieza a regir a partir del uno de julio dos mil nueve y deberá ser publicada en el Diario de Centro América.

PUBLIQUESE. DADA EN EL SALÓN DE SESIONES DEL DIRECTORIO DE LA

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA, EN LA CIUDAD DE GUATEMALA, EL CINCO DE MAYO DE DOS MIL NUEVE.

Gracias por su atención