Embed Size (px)

Citation preview

Banco de la Producción S.A. PRODUBANCO

Comité No. 193.2016

Informe con EEFF de 30 de septiembre de 2016 Fecha de comité: 21 de diciembre de 2016

Periodicidad de actualización: Trimestral Financiero/Ecuador

Equipo de Análisis

Santiago Sosa [email protected] (593) 23324089

HISTORIAL DE CALIFICACIONES

Fecha de información 31-dic-11 31-dic-12 31-dic-13 31-dic-14 30-sep-15 31-dic-15 31-mar-16 30-jun-16 30-sep-16

Fecha de Comité 29-mar-12 11-mar-13 26-mar-14 18-mar-15 30-nov-15 04-mar-16 29-jun-16 26-sep-16 21-dic-16

Fortaleza Financiera AAA- AAA- AAA- AAA- AAA- AAA- AAA- AAA- AAA-

Perspectivas Estable Estable Estable Estable Estable Estable Estable Estable Estable

Significado de la Calificación

Categoría AAA: La situación de la institución financiera es muy fuerte y tiene una sobresaliente

trayectoria de rentabilidad, lo cual se refleja en una excelente reputación en el medio, muy buen acceso a sus mercados naturales de dinero y claras perspectivas de estabilidad. Si existe debilidad o vulnerabilidad en algún aspecto de las actividades de la institución, ésta se mitiga enteramente con las fortalezas de la organización. “La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las

calificaciones de La Calificadora de Riesgos Pacific Credit Ratings S.A., constituyen una evaluación sobre el riesgo involucrado y una

opinión sobre la calidad crediticia, y, la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de

pago del mismo; ni estabilidad de su precio.”

Racionalidad

El Comité de Calificación de PCR decidió mantener la calificación de “AAA-” a la Fortaleza Financiera de Banco de la Producción S.A Produbanco. La calificación se sustenta en la acertada administración de

riesgos que le ha permitido el uso eficiente de sus fuentes de fondeo en relación directa a la dinámica de la cartera; manteniendo una posición de liquidez y solvencia acorde a sus históricos a pesar del escenario macroeconómico adverso. La calificación considera positivo el posicionamiento de mercado y su orientación hacia una banca universal con un perfil de riesgos moderado que le permiten mitigar la exposición de riesgo crediticio con coberturas adecuadas.

Observación de la Calificación La Calificación de Riesgo de Banco de la Producción S.A. Produbanco, es “AAA-“, PCR considera que la

calificación es consistente en el largo plazo, sin embargo, la Calificación estaría condicionada al desempeño general de la institución frente al sistema, en la coyuntura actual.

Principales Eventos de Riesgos Del Sistema Financiero:

La coyuntura macroeconómica ha puesto a prueba al sistema financiero en cuanto a su adaptación y respuesta, principalmente ante shocks externos. Si bien, para el primer semestre del 2016, la situación parece mejorar, ya que se observó un leve incremento de los depósitos, los principales retos del sistema financiero para lo que resta de 2016, será lograr controlar el deterioro de su cartera principalmente en el segmento de consumo y microcrédito, y por otro lado dinamizar la oferta de crédito.

Resumen Ejecutivo

La calificación de riesgo otorgada a la Fortaleza Financiera de Banco de la Producción S.A. Produbanco, se basó en la evaluación de los siguientes aspectos:

Entorno Macroeconómico:

La economía ecuatoriana en los últimos años mantuvo tasas de crecimiento importantes. Este crecimiento ha sido impulsado por gasto público; mismo que se ha visto impactado ante la caída de los precios del petróleo, lo que provoca menor dinamismo en la economía; ante lo cual el gobierno ha buscado mantener el modelo de desarrollo mediante el endeudamiento. No obstante esta opción es complicada en el sentido que la percepción de riesgo país se ha incrementado (EMBI), mientras que la calificación de riesgo

soberano se ubica en (B)1 aún considerado en grado especulativo, por lo que una emisión de bonos en

el mercado externo sería una opción más costosa, como alternativa se acude al financiamiento bilateral o multilateral específicamente con China. Por otro lado, el sector privado y específicamente el exportador, adicional a la caída del precio del petróleo, se ha enfrentado a la apreciación del dólar, lo que le resta competitividad en los mercados internacionales. A esto se le suma que la fase de crecimiento de la economía no estuvo acompañada por incrementos en la productividad (en caso de haberlas realizado, sus rendimientos se materializaran en el mediano y largo plazo); sino en demanda agregada por el gasto público, lo que coloca en una situación menos favorable a la producción nacional frente a otros competidores. Según el Banco Central del Ecuador (BCE), Ecuador creció 0,2% en 2015. Para el 2016 el BCE proyecta un decrecimiento de 1,7%, entre otros factores que se menciona es “la apreciación del dólar, la devaluación de las monedas de países vecinos, la importante caída del precio del crudo, la significativa reducción del ingreso por exportaciones, así como los pagos por contingentes

legales y la enorme afectación y pérdidas sufridas por el terremoto del mes de abril2”. Por otro lado según

la Comisión Económica para América Latina y el Caribe (CEPAL), la economía del Ecuador caerá el

2,5%3 en el presente año, mientras que las del Fondo Monetario Internacional (FMI) son (-2,3% en 2016,

-2,7% en 2017 y -1,1 en 2018)4.

Un modelo de desarrollo basado en gasto público y su cierta dependencia en ingresos petroleros ha presentado sensibilidad ante la caída de los precios del petróleo, por el efecto multiplicador que el gasto público implica para la economía y su direccionamiento a objetivos de alto impacto. Por otra parte, si se mantiene el financiamiento con deuda pública el indicador de endeudamiento se acercaría aún más al límite legal establecido en la Constitución del 40,00%. Se debe buscar alternativas de ingreso de circulante a la economía y trabajar en la velocidad interna de circulación del dinero. La idea del desarrollo debería ir enfocada hacia procesos de innovación de mediano y largo plazo, en un trabajo conjunto entre los sectores público, privado y las universidades en actividades económicas con alta probabilidad de éxito; de la misma forma se debería trabajar en la creación de un fondo para capitales de riesgo o el subsidio de créditos para incrementar la capacidad productiva de las empresas existentes o la creación de nuevas, con ideas de negocio innovadoras.

Una de las alternativas para mitigar el impacto de los shocks externos ha sido la creación de salvaguardias y cupos de importación que ha reducido las importaciones, no obstante, habría que definir el impacto por industria y por empresa. Las variables sociales como el empleo se han logrado estabilizar, pero, para el presente año se ha incrementado el desempleo por la desaceleración en la economía ya que muchas empresas tomaron ésta variable como ajuste para los costos y gastos.

1Tomado de páginas web de las calificadoras autorizadas para otorgar calificación de riesgo soberano.

2 Tomado de: https://www.bce.fin.ec/index.php/boletines-de-prensa-archivo/item/909-la-econom%C3%ADa-ecuatoriana creci%C3%B3-

en-02-en-el-2015. El 06 de septiembre de 2016.

3 Tomado de: http://www.cepal.org/es/comunicados/cepal-la-recuperacion-crecimiento-america-latina-caribe-depende-dinamizar-la-

inversion. El 06 de septiembre de 2016.

4 Tomado de: http://www.imf.org/external/pubs/ft/scr/2016/cr16288.pdf.

Análisis del Sistema Financiero y Cambios Normativos:

El contexto económico en Ecuador en el año 2015, estuvo marcado por la tendencia a la baja del precio del petróleo, la apreciación del dólar americano, incertidumbre a nivel político, entre otros. Aspectos que afectaron todos los sectores económicos del país. Por su parte, la banca privada ha sabido adaptarse a la coyuntura económica actual que le ha permitido durante el primer semestre del 2016, mantener niveles adecuados de liquidez y solvencia, a pesar que para ello haya tenido que sacrificar rentabilidad, tomando como principal estrategia la restricción en la colocación de cartera. Esto demuestra que a pesar de las condiciones económicas del país, la banca se mantiene sólida, lo que permite que los agentes económicos sigan confiando en el sistema financiero, evidenciado en un leve incremento de los depósitos, en relación a junio y más significativa respecto a diciembre de 2015, mismo que se mantiene aún si deducimos las inversiones realizadas por el BIESS en el Banco Pacífico, en marzo del presente año. A criterio de PCR, los principales retos de la banca privada para lo que resta de 2016, es lograr controlar el deterioro de su cartera principalmente en el segmento de consumo y microcrédito, dinamizar la oferta de crédito, así como mejorar su capacidad de generar ingresos. Si bien, “el Indicador Adelantado del Ciclo del PIB con corte a mayo de 2016 registra un punto de inflexión, lo cual implicaría que en los próximos meses la economía ecuatoriana entraría en fase de recuperación” ; bajo esta premisa, se esperaría que las condiciones económicas mejoren para el sistema financiero nacional; sin embargo, los resultados dependerán también de las estrategias que adopte cada entidad, en función de sus características particulares, sin afectar su liquidez y solvencia. Finalmente, en lo que respecta a requerimientos regulatorios la Junta de Política y Regulación Monetaria y Financiera a través de la Resolución No. 217-2016-F, expuso las Normas Generales para la Constitución, Organización y Emisión de la Autorización para el Ejercicio de las Actividades Financieras y Permisos de Funcionamiento de las Entidades de los Sectores Financieros Público y Privado, donde se establece el capital mínimo de creación, así como todos los requisitos legales a tomarse en cuenta para este fin. Adicionalmente, mediante la Resolución No. 235-2016-F se regula la liquidación voluntaria de las entidades financieras sujetas al control de la Superintendencia de Bancos (SB), misma que expresa las condiciones en las cuales una entidad financiera puede declarase en liquidación, así como el proceso de seguimiento a este pedido por parte de la Superintendencia de Bancos (SB). Finalmente, en la Resolución No. 244-2018-F se dio a conocer las políticas de inversión de los recursos del seguro de depósitos, especificando el tipo de instrumento, la moneda, el plazo, la duración, etc.

Posicionamiento de la Institución:

Banco de la Producción S.A. Produbanco, es una institución bancaria privada, con amplia experiencia de 38 años en el mercado financiero ecuatoriano y cobertura a nivel nacional. Históricamente la institución se ha ubicado como uno de los cuatro bancos más grandes del país, acorde a la representatividad de sus activos dentro del sistema financiero privado. En el primer trimestre del año 2014, la institución pasó a formar parte del Grupo Promerica, aspecto que incidió en la orientación de la gestión de intermediación financiera en mayor medida hacia una banca universal, pero sin descuidar su participación dentro del segmento comercial (corporativo). Es importante señalar que Grupo Promerica cuenta con presencia en América Central, el Caribe y América del Sur, específicamente en nueve países: Ecuador, Costa Rica, El Salvador, Guatemala, Honduras, Islas Caimán, Nicaragua, Panamá y República Dominicana, matiz que denota la fortaleza del grupo financiero.

Gobierno Corporativo:

El gobierno corporativo de Banco de la Producción S.A. Produbanco y Subsidiarias está integrado por la Junta General de Accionistas, el Directorio y la Administración, quienes se encargan de definir las líneas de acción, generar estrategias para obtener resultados positivos y dar seguimiento permanente a la gestión. A su vez, la Junta General de Accionistas está integrada por los accionistas, de los cuales Promerica Financial Corporation es mayoritario y encabeza el Directorio. La plana gerencial está conformada por personal con amplia experiencia, quienes lideran la institución apoyados en los diferentes comités que mantiene la entidad.

Administración de Riesgo:

La gestión del riesgo de la institución ha sido caracterizada por un perfil moderado en su enfoque de intermediación financiera, lineamiento establecido por el Directorio de la institución y administrado de forma simultánea con las gerencias de cada área; de esta manera los estándares de riesgo de crédito, liquidez, mercado y operativo están enmarcados dentro de políticas claras y con herramientas para la

generación de alertas tempranas de probables hechos generadores de pérdidas financieras, facilitando la identificación, medición, mitigación y monitoreo de los eventos de riesgo inherentes al giro de negocio. El Comité de Administración Integral de Riesgos (CAIR) es el responsable de dar seguimiento a los eventos de riesgo (financiero y no financiero) que puede estar expuesta la institución, con la finalidad de prever acciones de mitigación o control de dichos riesgos.

Eficiencia Operacional:

A partir del año 2016, el sistema financiero privado ha presentado menores márgenes, debido a la reducción de ingresos por la contracción en la colocación, costo de fondeo superior y un mayor nivel de provisiones como consecuencia del incremento de la morosidad producto de las condiciones macroeconómicas del país. Para septiembre de 2016, los ingresos presentaron un crecimiento de +0,18% (relación interanual), denotándose el probable regreso de los ingresos a niveles históricos. El comportamiento atípico en relación a lo presentado por el sistema financiero privado, debido al actual enfoque en la gestión de intermediación financiera que devela un perfil moderado de riesgo, manteniendo el nivel de participación de sus segmentos tradicionales e impulsando el segmento de vivienda, presentando un crecimiento en colocación acorde al comportamiento de las captaciones. Es importante comprender que el margen financiero bruto ha permitido a la institución cubrir de forma adecuada el requerimiento de constitución de provisiones que aumentaron debido al incremento de la morosidad (efecto del momento del ciclo económico) y gastos operacionales inherentes al giro de negocio, mismos que se han contraído en la relación interanual. Por otra parte, los niveles de rentabilidad de la institución presentan contracción en relación con sus históricos, sin embargo estos son muy similares a los evidenciados en el referencial del sistema financiero privado; aspecto que denota la fortaleza del banco para afrontar escenarios macroeconómicos de estrés y seguir generando rendimientos positivos a sus inversionistas y confianza al mercado.

Inversiones

El portafolio de inversiones de la institución denota un perfil de riesgo saludable debido a la diversificación de emisores e instrumentos financieros que cuentan con calificaciones de riesgo local que oscilan desde B hasta AAA; estableciéndose su mayor representatividad en el corto plazo (62,01% sep.-16) lo que demuestra el adecuado control y monitoreo de la liquidez y la priorización de la disponibilidad inmediata de sus activos líquidos para mitigar cualquier contingencia.

Riesgo de Crédito:

Calidad de la Cartera A partir de la fusión con Grupo Promerica, la administración del riesgo de la institución presentó un cambio en su perfil de riesgo que paso de conservador ha moderado, al enfocar su gestión de intermediación financiera en mayor medida hacia una banca universal. Este aspecto generó crecimiento del portafolio de cartera (6,67% sep.-16) comportamiento atípico en comparación a lo evidenciado en el referencial del sistema financiero privado (1,66% sep.-16) que creció en menor medida debido a la contracción de la demanda crediticia. La morosidad del portafolio de cartera ha presentado históricamente un comportamiento por debajo del sistema. Desde el inicio del año 2016, el crecimiento de la morosidad se vio impactado por la situación macroeconómica del país; sin embargo a la fecha de corte la morosidad se ubicó en 2,98%

estableciéndose menor a la registrada en el trimestre anterior (3,16% jun.-16), aspecto que demuestra la gestión de recuperación de cartera problemática realizada por la institución. Por otra parte, el indicador de morosidad ajustada presenta una ligera disminución frente al trimestre anterior, factor que corrobora que la reducción de la morosidad fue generada por recuperación de cartera y no por castigos. El perfil moderado de administración del riesgo implantado por la administración, presenta un manejo adecuado en la constitución de provisiones, que junto con la alta calidad del portafolio permite a la institución generar una cobertura de cartera problemática, superior a lo mostrado en todo el período interanual. A la fecha de corte, la cobertura de cartera en riesgo fue 135,72% estableciéndose superior a la unidad, pero inferior al indicador del sistema financiero privado (170,63%).

Riesgo de Liquidez:

Las obligaciones con el público han representado la principal fuente de fondeo para la institución, compuesta en su mayor parte por depósitos a la vista (61,41% sep.-16) pasivo que presenta bajo costo y permite generar niveles de spread financiero acorde al giro de negocio. A la fecha de corte, las captaciones crecieron (+6,14%) en relación a diciembre de 2015, denotándose la paulatina recuperación de los agentes económicos que incrementan su volumen de ahorro. Cabe señalar, que el sistema financiero privado en su conjunto ha fortalecido su posición de liquidez y solvencia sacrificando rentabilidad, esto como una estrategia conservadora que restringió el crédito; mientras Produbanco presenta un crecimiento de colocación a la par con el crecimiento de sus captaciones, factor que no ha incidido en la posición de liquidez de la institución por lo que se observa una fuerte composición de activos líquidos. El mayor requerimiento de liquidez de la institución está dado por la volatilidad de los depósitos; para septiembre de 2016, este riesgo es mitigado por la holgada cobertura de la liquidez de segunda línea frente al requerimiento mínimo (454,06%). Las brechas de liquidez, en sus tres escenarios (estático, esperado y dinámico) no presentaron posiciones de liquidez en riesgo, debido al nivel de cobertura de activos líquidos netos frente a cualquier requerimiento en todas las bandas de tiempo analizadas.

Riesgo de Solvencia:

El patrimonio de la institución históricamente ha sido fortalecido por la continua capitalización de una porción de las utilidades, aspecto que le ha permitido mantener un indicador de patrimonio técnico acorde a sus históricos. A la fecha de corte, el patrimonio técnico constituido se sustentó con el 91,12% del patrimonio técnico primario, lo que demuestra una saludable composición patrimonial. Por otra parte, el patrimonio y provisiones generan una cobertura de activos improductivos superior a la unidad (183,45%), que le permite a la institución soportar eventos de riesgo no esperados dentro de la coyuntura económica actual.

Riesgo de Mercado:

Según los reportes de riesgo de mercado de septiembre 2016, Banco de la Producción S.A. Produbanco, presentó una posición en riesgo del margen financiero de +/- 1,88% respecto al patrimonio técnico, ante un cambio de 1% en la tasa de interés. Mientras que la posición en riesgo del valor patrimonial fue de 1,75%. Estos indicadores se han mantenido estables y evidencian una baja sensibilidad del Banco ante cambios en la tasa de interés, con una amplia cobertura de su patrimonio técnico frente al importe en riesgo.

Riesgo Operativo:

Banco de la Producción S.A. Produbanco, cuenta con políticas y metodología para la gestión de riesgo operativo que identifica aquellos hechos generadores de impacto financiero y los mitiga mediante la implantación de controles claves y actualización continúa del ambiente de control para todos los procesos que realiza la institución. La matriz de riesgo operativo basada en el modelo de pérdida esperada por proceso se actualiza de forma constante, y periódicamente con la finalidad de levantar alertas tempranas acerca de la frecuencia, severidad e impacto de los posibles eventos de riesgos inherentes a las actividades del banco. A la fecha de corte, la ocurrencia de los eventos de riesgo operativo se mantiene dentro de la media de riesgo esperada y presenta una tendencia hacia la baja, acorde al adecuado funcionamiento de los controles implementados en los procesos críticos identificados. La institución ha establecido límites de riesgo operativo por tipo de evento y proceso, que son analizados trimestralmente por el Comité de Continuidad de Negocio. Por otra parte, la institución cuenta con prácticas de seguridad de la información basada en normativas del Grupo; misma que contemplan estrategias de continuidad de procesos operativos y tecnológicos en centros alternos.

Análisis del Grupo Financiero

Banco de la Producción S.A. Produbanco forma parte de Grupo Promerica desde el 9 de octubre de 2014, adicional está conformado por una entidad de servicios financieros, Externalización de Servicios S.A. EXSERSA, y una entidad de servicios auxiliares, PROTRAMITES Trámites Profesionales S.A. En octubre de 2014 se ejecutó la venta de Produbank (Panamá) S.A. Grupo Promerica

Promerica Financial Corporation (PFC) fue constituida el 3 de octubre de 1997 según las leyes de la República de Panamá e inició operaciones el 28 de diciembre de 2006. Promerica Financial Corporation es el holding que enlaza el conjunto de instituciones financieras de Grupo Promerica con 24 años de trayectoria

probada en el mercado financiero internacional, 15 años en el mercado nacional y presencia en 9 países. La Institución es dirigida por un equipo multinacional de banqueros. Sus inicios datan del año 1991, en Nicaragua, con el establecimiento del Banco Nacional de la Producción (BANPRO), llegando de manera paulatina al resto de Centroamérica, Ecuador y República Dominicana con el establecimiento de bancos comerciales. Actualmente, el denominado Grupo Promerica está conformado por nueve bancos comerciales, siendo uno de los grupos financieros más importante de América Latina. Promerica Financial Corporation ha sido creada con el objetivo de ser la tenedora de acciones de éstos bancos, cuya participación accionarial de PFC es la siguiente:

Cuadro 1: Estructura Promerica Financial Corporation

Tenedora

Promerica

Guatemala

S.A.

Inversiones

Financieras

Promerica

S.A. (El

Salvador)

Banco

Promerica

S.A.

(Honduras

Tenedora

Banpro S.A.

(Nicaragua)

Banco

Promerica

de Costa

Rica S.A.

St.

Georges

Bank &

Company

Inc.

(Panamá)

St.

Georges

Bank &

Trust

Company

(Caimán)

Banco

Múltiple

Promerica

de la Rep.

Dominicana

Produbanco

(Ecuador)

100% 93,42% 83,72% 62,43% 100% 100% 100% 100% 56,25%

Fuente: PFC / Elaboración: PCR

Banco de la Producción S.A. Produbanco y Subsidiarias

Produbanco está enfocado en los segmentos de banca corporativa, empresarial, pequeña y mediana industria, comercio exterior y personas, con base en un marco conceptual de banca universal. Produbanco es la cabeza del Grupo Financiero.

Cuadro 2: Subsidiarias Grupo Financiero

Subsidiarias Actividad Calificación de Riesgo País Participación del Banco (%)

Produbanco Entidad Financiera AAA- Ecuador Cabeza Grupo

Externalización de Servicios

S.A. EXSERSA Servicios Financieros N/A Ecuador 99,99%

PROTRAMITES Trámites

Profesionales S.A. Servicios Auxiliares N/A Ecuador 99,88%

Fuente: Produbanco S.A. / Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

Externalización de Servicios S.A., EXSERSA. (Servipagos): fue constituida el 29 de enero de 1998

para realizar actividades de: servicios al mostrador, cobraduría y pagaduría en serie, procesamiento de las transacciones, transporte privado de valores, servicios de compensación interbancaria, ruteo de transacciones, monitoreo de cajeros automáticos, servicios de outsourcing de personal para que actué como cajero en instituciones, entre otras. Todos estos servicios son prestados principalmente a instituciones del sistema financiero. Las operaciones de esta empresa se encuentran reguladas por la Superintendencia de Compañías, Valores y Seguros del Ecuador. PROTRAMITES Trámites Profesionales S.A.: fue constituida en el Ecuador en septiembre de 2009 y su

actividad principal es la asesoría y servicios afines, incluidos la realización de estudios e informes y otras actividades relacionadas con la administración de riesgo de crédito y evaluación previa de los sujetos de crédito, incluyendo su situación financiera, fundamentalmente prestan servicios auxiliares a Produbanco con relación a la recuperación de cartera vencida. El Banco de la Producción S.A. y Subsidiarias, cuenta con empresas afiliadas como se detalla a continuación:

Cuadro 3: Afiliadas Grupo Financiero

Afiliadas Participación del Banco (%)

Medianet S.A. 33,33%

Credimatic S.A. 33,33%

Inversiones Participación del Banco (%)

CTH S.A. 19,26%

Banred S.A. 11,63%

Fuente: Produbanco S.A. / Elaboración: PCR

Convenios de Responsabilidad con las Subsidiarias.

Produbanco es el responsable de pérdidas patrimoniales de las instituciones que forman parte del Grupo: el Banco responde por las pérdidas patrimoniales hasta por el valor porcentual de su participación, obligándose a efectuar aumentos de capital o enajenar a solicitud de la SB.

Contratos de Prestación de Servicios con Subsidiarias y Afiliadas:

Produbanco, mantiene contratos de prestación de Servicios tanto con EXSERSA (Servipagos) como prestador de servicios transaccionales y Protrámites como prestador de servicios de recuperación de cartera.

El 12 de julio del 2005, el Banco suscribió un contrato con Medianet S.A. (entidad auxiliar de servicios financieros). El contrato establece que la mencionada Compañía preste los servicios de afiliación y mantenimiento de establecimientos para la aceptación de tarjetas de crédito y afines; y, servicios de envío y recepción electrónica de información para las autorizaciones de consumo de tarjetas de crédito y otros relacionados.

El 14 de mayo del 2004, el Banco suscribió un contrato con Credimatic S.A. (entidad auxiliar de servicios financieros), con el propósito de que dicha Compañía preste los servicios para el procesamiento de las tarjetas de crédito, cargo, afinidad para las distintas marcas que el Banco emita, opere y adquiera, así como el servicio de autorizaciones de consumos y avances de efectivo.

Análisis Financiero del Grupo Financiero

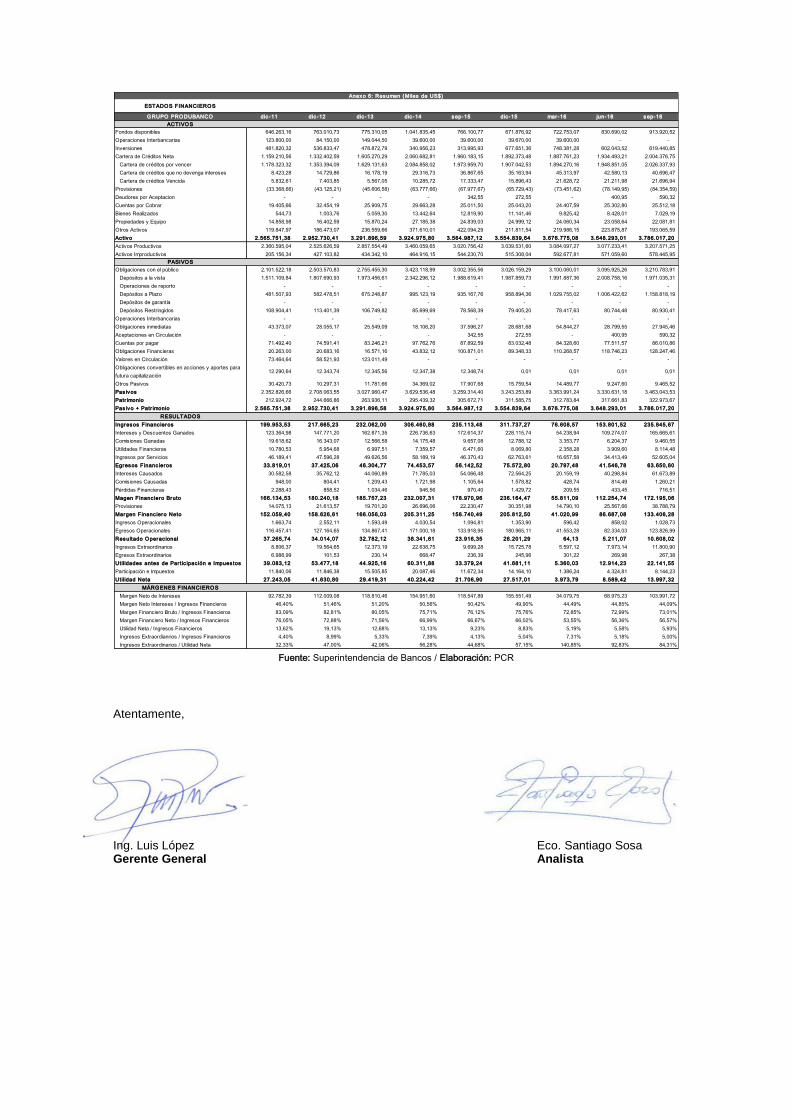

Banco de la Producción S.A. Produbanco y Subsidiarias a septiembre 2016 presentó activos por US$ 3.786 millones; denotándose un crecimiento de +6,50% respecto al cierre del año 2015 debido al incremento de en colocación en similar proporción al crecimiento de las obligaciones con el público; aspecto que demuestra el direccionamiento de recursos para la gestión de intermediación financiera sin descuidar la posición de liquidez. Por otra parte, la principal fuente de fondeo del Grupo son las obligaciones con el público, que representaron 92,72% (sep.-16) sobre el total de pasivos, de los cuales los depósitos a la vista denotan mayor representatividad; cabe señalar que las obligaciones con el público crecieron 6,10% (relación sep.-16 / dic.-15). Las obligaciones financieras constituyen la segunda fuente de fondeo, aunque mantiene una participación marginal de 3,70% (sep.-16) sobre pasivos. El patrimonio ascendió a US$ 322 millones, constituidos principalmente por capital social y resultados acumulados. A la fecha de corte del informe, se generaron Ingresos por US$ 235,85 millones; los que provienen principalmente de la generación de intereses de Produbanco, con una utilidad neta de US$ 13,99 millones.

Metodología utilizada

Metodología de Calificación de riesgo de bancos e instituciones financieras-PCR

Resumen de aspectos Cualitativos y Cuantitativos Analizados

1. Información financiera de la Institución: Estados Financieros auditados anuales 2011-2015 y

Estados Financieros no auditados al 30 de septiembre 2015, 31 de marzo 2016, 30 de junio 2016 y 30 de septiembre 2016. Los balances auditados 2015 fueron efectuados por Deloitte & Touche sin presentar observación alguna.

2. Información financiera del Grupo: Estados Financieros de Banco de la Producción S.A. Produbanco

y Subsidiarias presentados por la Superintendencia de Bancos.

3. Perfil de la Institución.

4. Informe Trimestral de Riesgo.

5. Riesgo Crediticio: Detalle de la cartera, informe y formularios de calificación de activos de riesgo y

otros informes.

6. Riesgo de Mercado: Detalle de portafolio de inversiones, reportes de mercado entregados al

organismo de control y otros informes.

7. Riesgo de Liquidez: Estructura de financiamiento, detalle de principales depositantes por rangos,

reportes de riesgo de liquidez entregada al organismo de control, indicadores oficiales publicados por la Superintendencia de Bancos en su página web y otros informes.

8. Riesgo de Solvencia: Reporte de Patrimonio técnico, de activos ponderados por riesgo y otros

informes.

9. Riesgo Operativo: Informe de Gestión de Riesgo Operativo y otros papeles de trabajo.

Presencia Bursátil

A septiembre de 2016, Produbanco S.A., ha emitido en el mercado de valores como se detalla a continuación:

Cuadro 4: Presencia Bursátil Produbanco (US$)

Detalle Monto Autorizado

Saldo de Capital

30 de septiembre de

2016 Calificación Calificadora

Fideicomiso Mercantil

Produbanco 3 30 millones 16,40 millones

Clases A1 y A2 “AAA”,

Clase A3 “AAA-“

BWR/may-16 Clases A4 y A5 “A-”

Fideicomiso Mercantil

Produbanco 2 40 millones 6.90 millones

Clases A1, A2 y A3

“AAA”

PCR/ ago-16 Clases A4 y A5 “AAA-”

Fideicomiso Primera

Titularización de Cartera

Hipotecaria de Vivienda

Banco Promerica 20 millones 7,70 millones AAA BWR/ jul-16

Emisión de Obligaciones

Convertibles en Acciones

Por colocar 30 millones ---

AAA -

PCR/ago-16

Total 120 millones 31,00 millones

Fuente: Produbanco S.A. / Elaboración: PCR

Hechos de Importancia

De la Institución

La gestión de intermediación financiera, denota un perfil (moderado) con mayor tolerancia al riesgo evidenciado en el crecimiento de cartera superior al referencial del sistema financiero privado; cabe señalar que el perfil moderado de riesgo prioriza la posición de liquidez de la institución.

Miembro de Comité

Ing. Luis López Oscar M. Jasaui Sabat Eco. Ximena Redín

Anexos

Anexo 1: Participación Accionaria Produbanco

Accionista % Participación Nacionalidad

Promerica Financial Corporation 56,249% Panamá

Indipalma S.A. 5,822% Ecuador

Laskfor Management Inc. 5,135% Suiza

Otros 32,794%

Total 100,00%

Fuente: Produbanco S.A. / Elaboración: PCR

Anexo 2: Directorio

Cargo Nombre

Presidente Francisco Martínez Henares

Vicepresidente Héctor Neira Calderón

Director principal Oscar Soto Brenes

Director principal Luis Rivas Anduray

Director principal Francisco Rodríguez Vásconez

Directora Alterno Karla Icaza Meneses

Director Alterno Jaime Dávalos Fernández-Salvador

Director Alterno Pablo Mauricio Argüello Godoy

Director Alterno Gustavo Vásconez Epinosa

Director Alterno Diego Mosquera Pesantes

Fuente: Produbanco S.A. / Elaboración: PCR

Anexo 3: Portafolio de Inversiones a septiembre 2016

Descripción Valor Participación

Notas de crédito 11.120.142 1,79%

Bonos 38.646.443 6,24%

Certificados de Depósito 23.723.052 3,83%

Certificados de Tesorería 59.418.199 9,59%

Certificados de Inversión 64.682.631 10,44%

Papel Comercial 8.442.493 1,36%

Fondo de Liquidez 194.400.780 31,37%

Notas a Descuento 149.991.706 24,20%

Obligaciones 25.382.663 4,10%

Fideicomisos Titularización Cartera 38.945.322 6,28%

Fideicomisos Titularización Flujos 4.993.308 0,81%

Total inversiones brutas 619.746.738 100,00%

Fuente: Produbanco S.A. / Elaboración: PCR

PRODUBANCO dic -11 dic -12 dic -13 dic -14 sep-15 dic -15 mar-16 jun-16 sep-16

ACTIVOS

Fondos disponibles 497.975,92 694.119,18 739.380,38 1.041.833,49 766.098,85 671.834,28 722.750,83 830.687,86 913.918,38

Operaciones Interbancarias 123.800,00 84.150,00 149.044,50 39.600,00 39.600,00 39.670,00 39.600,00 - -

Inversiones 309.938,86 353.863,10 305.158,21 340.956,23 313.995,93 677.651,36 748.381,28 602.043,52 619.440,85

Cartera de Créditos Neta 1.040.145,25 1.204.360,82 1.456.379,15 2.060.421,09 1.959.932,05 1.892.122,26 1.887.513,31 1.934.249,39 2.004.136,58

Cartera de créditos por vencer 1.056.950,84 1.223.239,00 1.478.756,90 2.084.858,02 1.973.959,70 1.907.042,53 1.894.270,16 1.948.851,05 2.026.337,93

Cartera de créditos que no devenga

intereses8.423,28 14.725,66 16.157,30 29.316,73 36.867,65 35.163,94 45.313,97 42.580,13 40.696,47

Cartera de créditos Vencida 5.823,25 7.230,39 5.407,89 10.024,00 17.082,37 15.645,21 21.380,80 20.968,16 21.456,76

Provisiones (31.052,13) (40.834,23) (43.942,95) (63.777,66) (67.977,67) (65.729,43) (73.451,62) (78.149,95) (84.354,59)

Deudores por Aceptacion - - - - 342,55 272,55 - 400,95 590,32

Cuentas por Cobrar 16.872,67 29.047,48 22.533,52 29.361,53 24.487,33 24.884,96 24.243,21 25.027,95 25.080,23

Bienes Realizados 544,73 1.003,76 5.059,30 13.442,64 12.819,90 11.141,46 9.825,42 8.428,01 7.029,19

Propiedades y Equipo 10.276,35 11.567,10 14.122,42 25.628,84 23.386,33 23.425,45 22.559,61 21.625,96 20.729,47

Otros Activos 157.247,63 223.034,69 273.880,94 373.691,11 423.464,22 213.223,78 221.343,30 225.178,34 194.460,48

Ac tivo 2.156.801,41 2.601.146,12 2.965.558,41 3.924.934,93 3.564.127,17 3.554.226,10 3.676.216,97 3.647.641,97 3.785.385,50

Activos Productivos 1.958.505,62 2.182.449,87 2.536.665,69 3.463.266,85 3.023.565,60 3.042.363,48 3.087.000,60 3.080.066,88 3.210.541,43

Activos Improductivos 198.295,79 418.696,26 428.892,73 461.668,07 540.561,57 511.862,62 589.216,37 567.575,09 574.844,06

PASIVOS

Obligaciones con el público 1.712.721,12 2.158.392,61 2.434.781,80 3.424.269,16 3.003.906,18 3.027.027,92 3.101.253,37 3.097.431,71 3.212.834,18

Depósitos a la vista 1.372.230,53 1.691.598,31 1.864.543,08 2.343.446,29 1.990.170,03 1.988.728,36 1.993.080,72 2.010.264,61 1.973.085,58

Operaciones de reporto - - - - - - - - -

Depósitos a Plazo 307.219,63 421.469,89 523.870,52 995.123,19 935.167,76 958.894,36 1.029.755,02 1.006.422,62 1.158.818,19

Depósitos de garantía - - - - - - - - -

Depósitos Restringidos 33.270,96 45.324,41 46.368,20 85.699,69 78.568,39 79.405,20 78.417,63 80.744,48 80.930,41

Operaciones Interbancarias - - - - - - - - -

Obligaciones inmediatas 43.231,37 27.539,16 25.127,75 18.106,20 37.596,27 28.681,68 54.844,27 28.799,55 27.945,46

Aceptaciones en Circulación - - - - 342,55 272,55 - 400,95 590,32

Cuentas por pagar 62.432,63 70.432,02 79.586,90 96.763,56 86.008,13 81.867,26 82.874,78 75.500,99 83.535,26

Obligaciones Financieras 19.839,34 19.925,25 16.308,81 43.832,12 100.871,01 89.348,33 110.268,57 118.746,23 128.247,46

Valores en Circulación 75.590,07 58.521,93 123.011,49 - - - - - -

Obligaciones convertibles en acciones

y aportes para futura capitalización12.290,64 12.343,74 12.345,56 12.347,37 12.348,73 - - - -

Otros Pasivos 18.996,87 9.703,93 11.150,42 34.199,45 17.395,20 15.481,28 14.228,79 9.143,83 9.343,34

Pas ivos 1.945.102,04 2.356.858,62 2.702.312,73 3.629.517,86 3.258.468,07 3.242.679,03 3.363.469,78 3.330.023,26 3.462.496,01

Patr imonio 211.699,37 244.287,50 263.245,69 295.417,06 305.659,10 311.547,07 312.747,19 317.618,71 322.889,49

Pas ivo + Patr imonio 2.156.801,41 2.601.146,12 2.965.558,41 3.924.934,93 3.564.127,17 3.554.226,10 3.676.216,97 3.647.641,97 3.785.385,50

RESULTADOS

Ingresos F inanc ieros 174.853,08 195.578,01 210.846,68 296.480,46 227.089,14 300.896,17 73.912,94 148.270,34 227.487,26

Intereses y Descuentos Ganados 109.675,35 136.505,73 152.386,68 226.727,50 172.610,51 228.100,47 54.234,79 109.263,41 165.649,56

Comisiones Ganadas 15.197,37 15.271,06 11.320,39 14.172,06 9.657,08 12.788,12 3.353,77 6.204,37 9.460,55

Utilidades Financieras 10.360,46 5.729,16 6.605,29 7.359,57 6.471,60 8.069,80 2.358,28 3.909,60 8.114,48

Ingresos por Servicios 39.619,90 38.072,06 40.534,32 48.221,33 38.349,95 51.937,78 13.966,10 28.892,97 44.262,68

Egresos F inanc ieros 26.301,44 31.236,72 40.702,62 74.453,66 56.142,59 75.572,86 20.797,68 41.547,14 63.651,15

Intereses Causados 23.217,70 29.591,87 38.751,79 71.785,13 54.066,55 72.564,32 20.159,39 40.299,20 61.674,44

Comisiones Causadas 850,81 803,73 1.072,52 1.721,98 1.105,64 1.578,82 428,74 814,49 1.260,21

Pérdidas Financieras 2.232,93 841,11 878,31 946,56 970,40 1.429,72 209,55 433,45 716,51

Magen F inanc iero Bruto 148.551,64 164.341,29 170.144,06 222.026,80 170.946,55 225.323,31 53.115,26 106.723,20 163.836,11

Provisiones 13.699,24 21.613,57 19.701,20 26.696,06 22.230,47 30.351,98 14.790,10 25.567,66 38.788,79

Margen F inanc iero Neto 134.852,40 142.727,72 150.442,86 195.330,74 148.716,08 194.971,33 38.325,16 81.155,54 125.047,32

Ingresos Operacionales 6.311,58 5.956,68 4.236,46 4.513,98 1.208,67 1.490,47 629,34 1.004,37 1.311,79

Egresos Operacionales 105.492,87 115.863,71 122.752,63 161.712,18 126.067,90 170.103,63 38.978,19 77.134,34 116.085,76

Resultado Operac ional 35.671,12 32.820,69 31.926,70 38.132,54 23.856,86 26.358,16 (23,69) 5.025,56 10.273,35

Ingresos Extraordinarios 8.823,68 19.691,29 11.909,53 22.454,79 9.693,03 15.333,63 5.587,20 7.964,86 11.814,93

Egresos Extraordinarios 184,21 96,01 194,08 668,47 236,39 245,96 301,22 266,98 261,38

Utilidades antes de Par tic ipac ión e Impues tos44.310,58 52.415,97 43.642,15 59.918,86 33.313,51 41.445,84 5.262,29 12.723,44 21.826,91

Participación e Impuestos 10.489,75 11.054,92 14.950,14 19.758,47 11.620,00 13.991,71 1.325,00 4.177,00 7.894,00

Utilidad Neta 33.820,83 41.361,05 28.692,01 40.160,39 21.693,51 27.454,12 3.937,29 8.546,44 13.932,91

MÁRGENES FINANCIEROS

Margen Neto de Intereses 86.457,65 106.913,86 113.634,89 154.942,37 118.543,96 155.536,15 34.075,40 68.964,21 103.975,12

Margen Neto Intereses / Ingresos Financieros 49,45% 54,67% 53,89% 52,26% 52,20% 51,69% 46,10% 46,51% 45,71%

Margen Financiero Bruto / Ingresos Financieros 84,96% 84,03% 80,70% 74,89% 75,28% 74,88% 71,86% 71,98% 72,02%

Margen Financiero Neto / Ingresos Financieros 77,12% 72,98% 71,35% 65,88% 65,49% 64,80% 51,85% 54,73% 54,97%

Utilidad Neta / Ingresos Financieros 19,34% 21,15% 13,61% 13,55% 9,55% 9,12% 5,33% 5,76% 6,12%

Ingresos Extraordianrios / Ingresos Financieros 5,05% 10,07% 5,65% 7,57% 4,27% 5,10% 7,56% 5,37% 5,19%

Ingresos Extraordinarios / Utilidad Neta 26,09% 47,61% 41,51% 55,91% 44,68% 55,85% 141,90% 93,20% 84,80%

Anexo 4: Resumen (Miles de US$)

ESTADOS FINANCIEROS

Fuente: Superintendencia de Bancos / Elaboración: PCR

PRODUBANCO dic -11 dic -12 dic -13 dic -14 sep-15 dic -15 mar-16 jun-16 sep-16

CALIDAD DE ACTIVOS

Activo Productivo / Activo Total 90,81% 83,90% 85,54% 88,24% 84,83% 85,60% 83,97% 84,44% 84,81%

Activo Productivo / Activo Total (Sistema) 86,73% 86,01% 84,24% 86,20% 87,75% 86,18% 83,14% 82,78% 81,74%

Activo Productivo / Pasivo con Costo 204,68% 181,47% 175,07% 160,61% 153,60% 152,10% 149,37% 148,89% 143,36%

Activo Productivo / Pasivo con Costo (Sistema) 145,47% 147,05% 140,30% 140,13% 139,08% 134,54% 129,13% 129,06% 126,67%

Cartera Comercial 73,83% 73,68% 72,73% 68,00% 64,20% 63,41% 63,07% 62,43% 60,14%

Cartera de Consumo 23,03% 21,31% 21,47% 22,57% 23,74% 23,32% 22,78% 22,00% 22,46%

Cartera de Vivienda 2,80% 4,71% 5,64% 9,26% 11,13% 11,79% 11,99% 11,84% 11,48%

Cartera de Microempresa 0,33% 0,30% 0,16% 0,17% 0,33% 0,52% 0,52% 0,42% 0,41%

Cartera Productivo 0,00% 0,00% 0,00% 0,00% 0,60% 0,97% 1,63% 3,31% 5,50%

MOROSIDAD

Morosidad Cartera Comercial 0,32% 0,37% 0,29% 0,53% 1,11% 1,21% 1,49% 1,59% 1,59%

Morosidad Cartera Comercial (Sistema) 1,12% 0,84% 0,77% 0,75% 1,23% 1,14% 1,48% 1,35% 1,32%

Morosidad Cartera Consumo 4,46% 6,66% 5,28% 5,80% 6,97% 6,32% 8,69% 7,56% 6,94%

Morosidad Cartera Consumo (Sistema) 3,49% 5,15% 4,65% 5,53% 7,54% 6,93% 9,00% 8,41% 7,64%

Morosidad Cartera Vivienda 1,86% 0,99% 1,33% 1,85% 2,35% 2,68% 3,59% 3,86% 3,70%

Morosidad Cartera Vivienda (Sistema) 1,74% 1,76% 1,88% 1,90% 2,28% 2,17% 2,97% 3,13% 3,35%

Morosidad Cartera Microempresa 3,59% 6,98% 9,63% 8,46% 9,50% 7,07% 9,60% 10,05% 9,18%

Morosidad Cartera Microempresa (Sistema) 3,23% 4,82% 5,55% 5,44% 6,86% 6,10% 7,88% 7,36% 7,12%

Morosidad de la Cartera Total 1,33% 1,76% 1,44% 1,85% 2,66% 2,60% 3,40% 3,16% 2,98%

Morosidad de la Cartera Total (Sistema) 2,24% 2,80% 2,60% 2,87% 4,02% 3,66% 4,65% 4,31% 4,05%

Morosidad Ajustada * 3,24% 4,30% 4,32% 4,84% 6,98% 7,42% 7,71% 7,66% 7,50%

Morosidad Ajustada (Total Sistema) 7,10% 7,31% 7,39% 8,16% 10,16% 11,00% 12,63% 13,32% 13,57%

COBERTURA

Cobertura Cartera Comercial 811,98% 637,70% 762,81% 465,50% 262,41% 255,00% 220,00% 220,09% 229,32%

Cobertura Cartera Comercial (Sistema) 547,85% 599,61% 661,68% 679,65% 447,64% 499,78% 382,81% 397,22% 393,25%

Cobertura Cartera Consumo 84,37% 79,39% 83,39% 74,55% 67,35% 65,96% 65,46% 74,50% 85,28%

Cobertura Cartera Consumo (Sistema) 165,54% 177,95% 111,57% 105,22% 88,01% 95,96% 82,73% 91,05% 97,09%

Cobertura Cartera de Vivienda 172,10% 426,25% 166,50% 104,43% 99,98% 95,94% 73,46% 76,52% 94,94%

Cobertura Cartera de Vivienda (Sistema) 256,31% 136,24% 132,41% 129,89% 117,74% 114,97% 87,35% 80,19% 79,80%

Cobertura Cartera de Microempresa 61,12% 876,54% 117,94% 75,87% 65,60% 75,43% 70,65% 79,49% 83,19%

Cobertura Cartera de Microempresa (Sistema) 213,11% 161,47% 106,40% 115,64% 101,31% 105,85% 88,82% 95,74% 104,49%

Cobertura Cartera Problemática 217,96% 185,98% 203,77% 162,12% 126,00% 129,37% 110,13% 122,98% 135,72%

Cobertura Cartera Problemática (Sistema) 263,91% 235,72% 242,03% 221,75% 168,92% 187,14% 153,68% 163,61% 170,63%

Provisión / Cartera Bruta 2,90% 3,28% 2,93% 3,00% 3,35% 3,36% 3,75% 3,88% 4,04%

Provisión / Cartera Bruta (Sistema) 5,91% 6,61% 6,28% 6,37% 6,79% 6,85% 7,15% 7,06% 6,91%

LIQUIDEZ

Activos Líquidos / Total Depósitos 39,44% 40,32% 40,38% 34,10% 31,26% 34,58% 36,68% 35,49% 37,26%

Activos Líquidos / Total Depósitos (Sistema) 31,08% 32,70% 34,05% 30,54% 24,87% 29,56% 33,77% 33,50% 33,75%

Activos Líquidos / Total Pasivos 34,73% 36,92% 36,38% 32,17% 28,82% 32,28% 33,82% 33,01% 34,58%

Activos Líquidos / Total Pasivos (Sistema) 27,67% 29,26% 30,48% 27,64% 22,01% 26,18% 30,01% 29,69% 30,08%

Cobertura de 25 Mayores Depositantes 557,67% 609,66% 458,76% 282,25% 252,23% 304,59% 263,85% 254,74% 277,89%

Cobertura de 25 Mayores Depositantes (Sistema) 175,39% 198,76% 222,70% 208,86% 173,56% 205,26% 184,51% 203,92% 215,73%

Cobertura de 100 Mayores Depositantes 277,00% 295,02% 257,39% 178,83% 156,39% 223,22% 194,79% 191,03% 209,91%

Cobertura de 100 Mayores Depositantes (Sistema) 113,04% 127,21% 149,07% 138,58% 112,52% 153,61% 147,97% 155,31% 164,28%

SOLVENCIA

Pasivo Total / Patrimonio (Veces) 9,19 9,65 10,27 12,29 10,66 10,41 10,75 10,48 10,72

Pasivo Total / Patrimonio (Sistema) 8,61 9,06 9,57 9,72 8,49 8,36 8,83 8,73 8,90

Índice de Patrimonio Técnico ** 12,22% 11,85% 10,89% 10,81% 11,73% 11,31% 10,95% 11,68% 11,91%

PT Primario / PT Constituido 88,84% 87,12% 89,58% 80,31% 87,23% 88,85% 97,18% 95,52% 91,12%

Capital Ajustado *** 343,48% 297,72% 306,57% 197,69% 178,24% 194,34% 180,66% 185,43% 183,45%

Patrimonio Técnico Constituido 190.625,71 221.236,73 248.796,51 282.375,12 296.452,73 291.596,20 292.764,02 298.306,96 313.190,71

Activos y Contingentes ponderados por riesgo 1.560.541,68 1.867.652,59 2.285.657,00 2.611.103,03 2.527.141,68 2.577.263,12 2.672.703,02 2.553.893,72 2.629.047,43

RENTABILIDAD

ROE 15,98% 16,93% 10,90% 13,59% 10,00% 9,66% 5,07% 5,51% 6,00%

ROE (Sistema) 18,91% 12,79% 10,15% 11,95% 9,94% 8,22% 6,25% 6,01% 6,24%

ROA 1,57% 1,59% 0,97% 1,02% 0,77% 0,77% 0,43% 0,47% 0,51%

ROA (Sistema) 1,65% 1,13% 0,87% 1,00% 0,95% 0,88% 0,65% 0,62% 0,63%

Margen Neto Intereses 472,38% 461,29% 393,24% 315,84% 319,26% 314,34% 269,03% 271,13% 268,59%

Margen Neto Intereses (Sistema) 444,46% 421,40% 407,97% 382,05% 371,93% 366,32% 311,64% 307,92% 306,27%

EFICIENCIA

Gastos de Operación / Margen Financiero Bruto 70,56% 70,27% 72,13% 72,67% 73,35% 75,19% 72,53% 71,60% 70,39%

Gastos de Operación / Margen Financiero Bruto (Sistema)66,10% 67,76% 72,33% 71,18% 70,63% 71,92% 72,72% 73,91% 73,83%

Provisiones / Margen Financiero Bruto 9,22% 13,15% 11,58% 12,02% 13,00% 13,47% 27,85% 23,96% 23,68%

Provisiones / Margen Financiero Bruto (Sistema) 17,06% 21,49% 16,69% 15,59% 17,06% 17,76% 23,24% 22,39% 20,94%

Anexo 5: Resumen Indicadores (Miles de US$)

INDICADORES FINANCIEROS

Fuente: Superintendencia de Bancos / Elaboración: PCR

GRUPO PRODUBANCO dic -11 dic -12 dic -13 dic -14 sep-15 dic -15 mar-16 jun-16 sep-16

ACTIVOS

Fondos disponibles 646.263,16 763.010,73 775.310,05 1.041.835,45 766.100,77 671.876,92 722.753,07 830.690,02 913.920,52

Operaciones Interbancarias 123.800,00 84.150,00 149.044,50 39.600,00 39.600,00 39.670,00 39.600,00 - -

Inversiones 481.820,32 536.833,47 478.872,79 340.956,23 313.995,93 677.651,36 748.381,28 602.043,52 619.440,85

Cartera de Créditos Neta 1.159.210,56 1.332.402,59 1.605.270,29 2.060.682,81 1.960.183,15 1.892.373,48 1.887.761,23 1.934.493,21 2.004.376,75

Cartera de créditos por vencer 1.178.323,32 1.353.394,09 1.629.131,63 2.084.858,02 1.973.959,70 1.907.042,53 1.894.270,16 1.948.851,05 2.026.337,93

Cartera de créditos que no devenga intereses 8.423,28 14.729,86 16.178,19 29.316,73 36.867,65 35.163,94 45.313,97 42.580,13 40.696,47

Cartera de créditos Vencida 5.832,61 7.403,85 5.567,05 10.285,72 17.333,47 15.896,43 21.628,72 21.211,98 21.696,94

Provisiones (33.368,66) (43.125,21) (45.606,58) (63.777,66) (67.977,67) (65.729,43) (73.451,62) (78.149,95) (84.354,59)

Deudores por Aceptacion - - - - 342,55 272,55 - 400,95 590,32

Cuentas por Cobrar 19.405,66 32.454,19 25.909,75 29.663,28 25.011,50 25.043,20 24.407,59 25.302,80 25.512,18

Bienes Realizados 544,73 1.003,76 5.059,30 13.442,64 12.819,90 11.141,46 9.825,42 8.428,01 7.029,19

Propiedades y Equipo 14.858,98 16.402,59 15.870,24 27.185,38 24.839,03 24.999,12 24.060,34 23.058,64 22.081,81

Otros Activos 119.847,97 186.473,07 236.559,66 371.610,01 422.094,29 211.811,54 219.986,15 223.875,87 193.065,59

Ac tivo 2.565.751,38 2.952.730,41 3.291.896,59 3.924.975,80 3.564.987,12 3.554.839,64 3.676.775,08 3.648.293,01 3.786.017,20

Activos Productivos 2.360.595,04 2.525.626,59 2.857.554,49 3.460.059,65 3.020.756,42 3.039.531,60 3.084.097,27 3.077.233,41 3.207.571,25

Activos Improductivos 205.156,34 427.103,82 434.342,10 464.916,15 544.230,70 515.308,04 592.677,81 571.059,60 578.445,95

PASIVOS

Obligaciones con el público 2.101.522,18 2.503.570,83 2.755.455,30 3.423.118,99 3.002.355,56 3.026.159,29 3.100.060,01 3.095.925,26 3.210.783,91

Depósitos a la vista 1.511.109,84 1.807.690,93 1.973.456,61 2.342.296,12 1.988.619,41 1.987.859,73 1.991.887,36 2.008.758,16 1.971.035,31

Operaciones de reporto - - - - - - - - -

Depósitos a Plazo 481.507,93 582.478,51 675.248,87 995.123,19 935.167,76 958.894,36 1.029.755,02 1.006.422,62 1.158.818,19

Depósitos de garantía - - - - - - - - -

Depósitos Restringidos 108.904,41 113.401,39 106.749,82 85.699,69 78.568,39 79.405,20 78.417,63 80.744,48 80.930,41

Operaciones Interbancarias - - - - - - - - -

Obligaciones inmediatas 43.373,07 28.055,17 25.549,09 18.106,20 37.596,27 28.681,68 54.844,27 28.799,55 27.945,46

Aceptaciones en Circulación - - - - 342,55 272,55 - 400,95 590,32

Cuentas por pagar 71.492,40 74.591,41 83.246,21 97.762,76 87.892,59 83.032,48 84.328,60 77.511,57 86.010,86

Obligaciones Financieras 20.263,00 20.683,16 16.571,16 43.832,12 100.871,01 89.348,33 110.268,57 118.746,23 128.247,46

Valores en Circulación 73.464,64 58.521,93 123.011,49 - - - - - -

Obligaciones convertibles en acciones y aportes para

futura capitalización12.290,64 12.343,74 12.345,56 12.347,38 12.348,74 0,01 0,01 0,01 0,01

Otros Pasivos 30.420,73 10.297,31 11.781,66 34.369,02 17.907,68 15.759,54 14.489,77 9.247,60 9.465,52

Pas ivos 2.352.826,66 2.708.063,55 3.027.960,47 3.629.536,48 3.259.314,40 3.243.253,89 3.363.991,24 3.330.631,18 3.463.043,53

Patr imonio 212.924,72 244.666,86 263.936,11 295.439,32 305.672,71 311.585,75 312.783,84 317.661,83 322.973,67

Pas ivo + Patr imonio 2.565.751,38 2.952.730,41 3.291.896,58 3.924.975,80 3.564.987,12 3.554.839,64 3.676.775,08 3.648.293,01 3.786.017,20

RESULTADOS

Ingresos F inanc ieros 199.953,53 217.665,23 232.062,00 306.460,88 235.113,48 311.737,27 76.608,57 153.801,52 235.845,67

Intereses y Descuentos Ganados 123.364,98 147.771,20 162.871,35 226.736,63 172.614,37 228.115,74 54.238,94 109.274,07 165.665,61

Comisiones Ganadas 19.618,62 16.343,07 12.566,58 14.175,48 9.657,08 12.788,12 3.353,77 6.204,37 9.460,55

Utilidades Financieras 10.780,53 5.954,68 6.997,51 7.359,57 6.471,60 8.069,80 2.358,28 3.909,60 8.114,48

Ingresos por Servicios 46.189,41 47.596,28 49.626,56 58.189,19 46.370,43 62.763,61 16.657,58 34.413,49 52.605,04

Egresos F inanc ieros 33.819,01 37.425,06 46.304,77 74.453,57 56.142,52 75.572,80 20.797,48 41.546,78 63.650,60

Intereses Causados 30.582,58 35.762,12 44.060,89 71.785,03 54.066,48 72.564,25 20.159,19 40.298,84 61.673,89

Comisiones Causadas 948,00 804,41 1.209,43 1.721,98 1.105,64 1.578,82 428,74 814,49 1.260,21

Pérdidas Financieras 2.288,43 858,52 1.034,46 946,56 970,40 1.429,72 209,55 433,45 716,51

Magen F inanc iero Bruto 166.134,53 180.240,18 185.757,23 232.007,31 178.970,96 236.164,47 55.811,09 112.254,74 172.195,06

Provisiones 14.075,13 21.613,57 19.701,20 26.696,06 22.230,47 30.351,98 14.790,10 25.567,66 38.788,79

Margen F inanc iero Neto 152.059,40 158.626,61 166.056,03 205.311,25 156.740,49 205.812,50 41.020,99 86.687,08 133.406,28

Ingresos Operacionales 1.663,74 2.552,11 1.593,49 4.030,54 1.094,81 1.353,90 596,42 858,02 1.028,73

Egresos Operacionales 116.457,41 127.164,65 134.867,41 171.000,18 133.918,95 180.965,11 41.553,28 82.334,03 123.826,99

Resultado Operac ional 37.265,74 34.014,07 32.782,12 38.341,61 23.916,35 26.201,29 64,13 5.211,07 10.608,02

Ingresos Extraordinarios 8.806,37 19.564,65 12.373,19 22.638,75 9.699,28 15.725,78 5.597,12 7.973,14 11.800,90

Egresos Extraordinarios 6.988,99 101,53 230,14 668,47 236,39 245,96 301,22 269,98 267,38

Utilidades antes de Par tic ipac ión e Impues tos 39.083,12 53.477,18 44.925,16 60.311,88 33.379,24 41.681,11 5.360,03 12.914,23 22.141,55

Participación e Impuestos 11.840,06 11.846,38 15.505,85 20.087,46 11.672,34 14.164,10 1.386,24 4.324,81 8.144,23

Utilidad Neta 27.243,05 41.630,80 29.419,31 40.224,42 21.706,90 27.517,01 3.973,79 8.589,42 13.997,32

MÁRGENES FINANCIEROS

Margen Neto de Intereses 92.782,39 112.009,08 118.810,46 154.951,60 118.547,89 155.551,49 34.079,75 68.975,23 103.991,72

Margen Neto Intereses / Ingresos Financieros 46,40% 51,46% 51,20% 50,56% 50,42% 49,90% 44,49% 44,85% 44,09%

Margen Financiero Bruto / Ingresos Financieros 83,09% 82,81% 80,05% 75,71% 76,12% 75,76% 72,85% 72,99% 73,01%

Margen Financiero Neto / Ingresos Financieros 76,05% 72,88% 71,56% 66,99% 66,67% 66,02% 53,55% 56,36% 56,57%

Utilidad Neta / Ingresos Financieros 13,62% 19,13% 12,68% 13,13% 9,23% 8,83% 5,19% 5,58% 5,93%

Ingresos Extraordianrios / Ingresos Financieros 4,40% 8,99% 5,33% 7,39% 4,13% 5,04% 7,31% 5,18% 5,00%

Ingresos Extraordinarios / Utilidad Neta 32,33% 47,00% 42,06% 56,28% 44,68% 57,15% 140,85% 92,83% 84,31%

Anexo 6: Resumen (Miles de US$)

ESTADOS FINANCIEROS

Fuente: Superintendencia de Bancos / Elaboración: PCR

Atentamente,

Ing. Luis López Eco. Santiago Sosa Gerente General Analista