-

BANCO INTERAMERICANODE DESARROLLO

Alberto Barreix Ciudad de Guatemala, agosto 2018

-

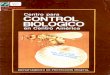

Evolución de la Presión Fiscal y el PIB per cápita de países

desarrollados seleccionados1/

Fuente: Barreix, Roca y Velayos (2017) y Barreix et al. (2018)1/

Presiones fiscales (OECD Tax revenues, varias ediciones) y PIB per

cápita en promedio ponderado por el PIB en Geary-Khamis$ de cada

país (base 1990; Madisson, 2010). De 2010 en adelante se usó PPPpc

y PIB de la World Bank Indicators. Países (11): Alemania,

Australia, España, EEUU, Francia, Italia, Japón, Noruega, Nueva

Zelanda, Portugal, Reino Unido.

2

2,000

6,000

10,000

14,000

18,000

22,000

26,000

30,000

4

8

12

16

20

24

28

32

1913 1920 1937 1950 1960 1965 1975 1980 1985 1990 2010 2013

2015

PIB

per

cáp

ita ,D

ólar

es

Gea

ry-K

ham

is, b

ase

1990

Pres

ión

fisca

l, %

del

PIB

Presión fiscal países des. selecc. (eje izquierdo) PIB per

cápita países des. selecc. (eje derecho)

-

3

10,000

11,000

12,000

13,000

14,000

15,000

16,000

20

21

22

23

24

25

26

27

28

29

3019

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

1120

1220

1320

1420

15

PIB

per

cáp

ita (P

PP, d

ólar

es 2

011)

Pres

ión

Fisc

al E

quiv

alen

te (%

del

PI

B)

Presión Fiscal Equivalente (ejeizquierdo)PIB per cápita (eje

derecho)

Evolución de la Presión Fiscal Equivalente y el PIB 1990 a 2015

en PPP per cápita (US$ 2011) de países ALC 1/

* Promedios ponderados.Fuente: Barreix, Roca y Velayos (2017) y

Barreix et al. (2018)

-

Administración Tributaria: más institucionalidad(Principales

hitos)

1970 1980 1990 2000 20101960Por Impuesto Por

funcionesPor cliente

Por proceso

• Proceso (serie ordenada de tareas)

• Digitalización: - Consolidación de la recaudación por bancos y

DDJJ digitales; -factura y nómina electrónica• Gestión de Riesgo•

Tributación intl.

(PdeT y AEIO )

• Segmentación de mercado (ej: grandes contribuyentes y

regímenes de PyME)

• Autonomía presupuestal

• Incorporación de Aduanas

• Planificación estratégica

• Análisis tributario (ej: gasto tributario)

1950

• Instituciones por impuesto (renta, impuestos indirectos,

etc.)

• Padrones de contribuyentes

• Autodeterminación

• Básicas (recaudación, fiscalización y cobranza coactiva) y de

apoyo (RRHH, informática, etc.)

• Profesionalización del administrador

• Códigos tributarios

Fuente: Barreix y Zambrano (2018)

-

Crisis Fiscales y Reformas de la AdministraciónTributaria y

Aduanera en América Latina y el Caribe

Reformas de la Administración Tributaria y Aduanera

Crisis Fiscales y/o Financieras

1990 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

11 12 13 14 2015

Pe (SUNAT) Col (DIAN)

Ve (SENIAT) Cuba (ONAT)

Mex (SAT)RD (DGII)

Arg (AFIP)Gua (SAT)CR (DGT)Ec (SRI)

Chi (SII)

Bol (SIN)

Pe (SUNAT-aduanas)

Uru (DGI)

Bra (RFB)Pan (ANIP)

Hon (DEI)

MéxicoVenezuela Perú

EcuadorChile

Uruguay EU y EEUU y en ALC

BrasilPerúColombia

HOBolivia

ArgentinaCosta Rica

Fuente: Barreix y Zambrano (2018)

-

A. Introducción

1. La transparencia es clave en la arquitectura financiera

internacional (inclusión en agenda G20 y las instituciones de

acuerdos comerciales y de inversión).

2. Los niveles de transparencia tributaria pueden impactar

transacciones especificas del sector privado.

3. Se avanza sobre el intercambio de información de flujos

(ingresos) y stocks (propiedad) entre administraciones tributarias.

Fines fiscales pero también de apoyo al combate a la lucha contra

trafico de drogas y personas, terrorismo y corrupción.

4. Nuevos instrumentos (Convención MAC, 104 países signatarios):

Cobranza Internacional (incluye medidas cautelares) y, en acuerdo

bilateral, Fiscalizaciones Conjuntas (simultáneas o

multilaterales).

La transparencia fiscal promueve:1. El levantamiento del secreto

bancario y la transparencia de las personas jurídicas (eliminación

de

las acciones al portador).2. intercambio de información

Automático y por solicitud de mediante el Estándar de Informes

Comunes (CRS).3. Último Beneficiario de la Propiedad (UBO):

quién posee o controla una empresa / activo o en cuyo

nombre se realiza una transacción, o quién ejerce un control

efectivo sobre una entidad legal. Concepto desarrollado y requerido

(40 Recomendaciones) del GAFI.

Fuente: Barreix, Roca y Velayos (2017)

-

B. Avances

1. Aceptación del statu quo de opacidad.– Fase se extiende hasta

entrado el siglo XXI.

2. Toma de conciencia técnica y académica.– Desde mediados de

los 90s hasta 2009. Impulsada por las liberaciones comercial y

financiera, y sobre todo, los acuerdos de libre comercio.–

Solicitudes para la acción política y acciones tímidas.

3. Ruptura del statu quo y aceptación del estándar de

intercambio de información a requerimiento.– Comienza en abril de

2009, consolidación de la “Gran Recesión”.– Tres pilares: i) el

levantamiento del secreto tributario (Costa, 2018) (eliminación

de

acciones al portador), ii) intercambio de información tributaria

y iii) conocimiento del último beneficiario de la propiedad

(Ultimate beneficial owner, UBO) (Knobel, 2017; OCDE, 2018).

– Amplía y universaliza el Foro Global (FG) (153 jurisdicciones

con 25 jurisdicciones de ALC).

4. Intercambio de información automático.– Implementación de la

Ley FATCA de los EEUU.– Hacia el Common Reporting Standard (CRS).–

El avance de la Convención sobre Asistencia Administrativa Mutua en

Materia Fiscal

(CAM que incluye intercambio de info, colaboración en cobranza y

posibles auditorias conjuntas con 125 jurisdicciones signatarias)

(OCDE/Council of Europe, 2011).

-

Proceso de Transparencia InternacionalEstándares de Foro Global,

Acciones de BEPS y Recomendaciones del GAFI

Coo

pera

ción

Inte

rnac

iona

l M

ayor

info

rmac

ión

sobr

e flu

jos

de in

gres

o y

activ

os

BEPS* (15 acciones), 2013

Intercambio de Información a Requerimiento

(EOIR), 2009

Eliminación Secreto Bancario y SA al portador, 2009

UBO(GAFI), 2012

Penal Tributario como Delito Previo de LA/FT,

2012

Tiempo

Fuente: Barreix y Zambrano (2018) Knobel (2017)

Intercambio Automático de Información --AEOI mediante CRS-

-(Convención MAC), 2014

Proyecto BEPSForo GlobalGAFI

*BEPS – Marco Inclusivo (+ de 100 países): 1. Planificación

Fiscal (Acc. 2 a 5 y 12); 2. Abuso de Tratados (Acc. 6, 7 y 14);3.

Precios de transferencia (Acc. 8 a 10 y 13) y 4. Acuerdos políticos

(todas las acciones +15)

2015

FATCA, 2010

Atentados del 9/11. FTAF (1989) +150 países

40 Recomendaciones para el combate de LA/FT

1. Limitar erosión de la base por deducciones financieras, 2.

Luchar contra prácticasnocivas (sustancia y transparencia), 3.

Prevenir abuso de convenios de dobleimposición, y 4. Determinación

de la base del IRE por país (Country by country report).

-

Base Erosion and Profit Shifting― BEPSBEPS se integra por 105

países coordinados con el G20 y la OCDE desde 2013El objetivo

principal del BEPS: crear herramientas para que los gobiernospuedan

evaluar y combatir las estructuras empresariales dirigidas a

lareducción de la tributación y el traslado de beneficios a

jurisdicciones de baja onula tributación. Contempla 15 acciones

específicas.Avances sustanciales en:1. Obligación de medir y

monitorear los resultados concretos obtenidos en

cada pais de las empresas transnacionales (y regionales).2.

Obligación de empresas (y asesores fiscales) de revelar a las

Administraciones Tributarias (AATT) esquemas de planificación

agresivaantes de ponerlos en práctica.

3. Estandarización, mejora e individualización país por país

(country-by-countryreporting) de la información tributaria a las

AATT precios de transferencia.

4. Establecimiento de mecanismos ágiles para resolver las

controversias dedoble tributación.

En ALC (y los países emergentes en general), acciones del BEPS

complejas deimplementar y de hacer cumplir pero absolutamente

necesarias para lasuficiencia y la equidad tributaria.

Fuente: OECD (2013)

-

Síntesis de las 15 acciones de BEPS

Coherencia

Acción 2 Neutralizar los efectos de los arreglos de desajuste

híbrido

Acción 3Fortalecer las reglas de CFC

Acción 4Limite la deducibilidad de

intereses

Acción 5Contrarrestar prácticas fiscales

perjudiciales

Sustancia Transparencia

Acción 6Prevenir el abuso de un tratado

Acción 7Prevenir la evitación artificial del

estado de PE

Acciones 8 - 10 Alinear los resultados de los

precios de transferencia con la creación de valor:

intangibles;

Riesgo y capital; y otras transacciones de alto riesgo

Acción 1Economía digital

Acción 11Análisis de datos

Acción 12Reglas de divulgación obligatoria

Acción 13Reexaminar la documentación

de precios de transferencia

Acción 14Resolución de conflictos

Acción 15Desarrollar un instrumento

multilateral

Estándares mínimos Estándares internacionalesreforzadosEnfoques

comunes y mejores

prácticasInformes analíticos y medición

de BEPS

Fuente: OECD (2013)

-

Referencias• Barreix, A.D. & Zambrano, R. (2018). Electronic

Invoicing in Latin America. Editors. Inter-

American Development Bank and Inter-American Center of Tax

Administrations. • Barreix, A. D., Roca, J., & Velayos, F.

(2017). Quo Vadis Income Tax?: Towards the PIT-CA. Inter-

American Development Bank.• Barreix, A.D., Corrales, L.F., Díaz,

S. and Garcimatín, C. (2018). Updating of Equivalent Fiscal

Pressure in Latin America and the Caribbean. Inter-American

Development Bank. Available at:

https://publications.iadb.org/handle/11319/8601#sthash.LofiucUG.dpuf

• Costa, L. (2018). Secreto Bancario frente a los Estándares

Internacionales sobre Transparencia.Banco Intermaericano de

Desarrollo. Mimeo.

• Knobel, A. (2017). Regulation of Beneficial Ownership in Latin

America and the Caribbean. Nota Técnica N° IDB-TN-1341. Banco

Interamericano de Desarrollo.

• OCDE/Council of Europe (2011). The Multilateral Convention on

Mutual Administrative Assistance in Tax Matters: Amended by the

2010 Protocol, OECD Publishing, Paris,

https://doi.org/10.1787/9789264115606-en.

• OCDE. (2013). Action Plan on Base Erosion and Profit Shifting.

OECD Publishing.

Paris,https://doi.org/10.1787/9789264202719-en.

• OCDE. (2018). Standard for Automatic Exchange of Financial

Account Information in Tax Matters: Implementation Handbook (Second

Edition). OECD Publishing.

https://publications.iadb.org/handle/11319/8601#sthash.LofiucUG.dpufhttps://doi.org/10.1787/9789264115606-enhttps://doi.org/10.1787/9789264202719-en

-

¡Gracias!

Número de diapositiva 1Evolución de la Presión Fiscal y el PIB

per cápita de países desarrollados seleccionados1/Evolución de la

Presión Fiscal Equivalente y el PIB 1990 a 2015 en PPP per cápita

(US$ 2011) de países ALC 1/ Número de diapositiva 4Crisis Fiscales

y Reformas de la Administración Tributaria y Aduanera en América

Latina y el CaribeA. IntroducciónB. AvancesProceso de Transparencia

Internacional�Estándares de Foro Global, Acciones de BEPS y

Recomendaciones del GAFIBase Erosion and Profit Shifting―

BEPSSíntesis de las 15 acciones de BEPSReferenciasNúmero de

diapositiva 12