Embed Size (px)

DESCRIPTION

Boletin Financiero Scotia

Citation preview

Edición 15 · Enero 2008

Edición No 17 Julio 2008

INFORME FINANCIERO

Índice

ACÁPITE 1: COYONTURA ECONÓMICA DOMINICANA A JUNIO 2008 2 1 Deterioro significativo del Entorno internacional 2 2 Situación Fiscal Deficitaria 43 Déficit Significativo de Cuenta Corriente 64 Respuesta del Banco Central ante situaciones descritas 7

ACÁPITE 2: PERSPECTIVAS DE LAS VARIABLES MACROECONÓMICAS CLAVES PARA 2008 10

ACÁPITE 3: VARIABLES MACROECONÓMICAS CLAVES Y PROYECCIONES PARA 2008 11

IntroducciónEl presente informe tiene como objetivo analizar la situación económica que vive la

República Dominicana al cierre de junio de 2008. Para cumplir con dicho objetivo, el

informe cuenta con tres acápites: un primer acápite resume y explica la coyuntura o

el momento económico que vive la República Dominicana; tomando esta coyuntura

como base, en un segundo acápite se presentan las perspectivas o tendencias de las

principales variables macroeconómicas para 2008; y un tercer acápite recopila el

comportamiento histórico reciente de las variables económicas más importantes y

muestra su proyección para este año 2008.

2

Los aspectos más importantes de la coyuntura económica que experimenta la República Dominicana a junio de 2008 se pueden sintetizar en los siguientes puntos: (I) Deterioro significativo del entorno internacional; (II) Situación fiscal deficitaria; (III) Déficit significativo de cuenta corriente; y (IV) Respuesta del Banco Central ante situaciones descritas.

A continuación se toma cada uno de estos aspectos y se profundiza en su análisis con el objetivo de explicar sus razones y sus implicaciones para la economía dominicana.

Hay tres realidades que determinan este hecho: (a) inminente descenso de la actividad económica en los EE.UU., (b) incrementos significativos en precios del petróleo, y (c) aumentos importantes en precios de alimentos y otros bienes.

a. Inminente Descenso de la Actividad Económica de los EE.UU.

Desde el inicio de la crisis hipotecaria (“Crisis Subprime”) en los EE.UU., a mediados de 2007, los pronósticos sobre el crecimiento de dicha economía han sido corregidos hacia la baja. Como ejemplo de estas correcciones, están las hechas por el Fondo Monetario Internacional (FMI) que proyectaba en julio de 2007 un crecimiento de 2.8% para el 2008. Luego, en octubre 2007 corrigió su proyección a 1.9% y en enero 2008 la corrige a 1.5%. Por último, la más reciente proyección de dicho organismo, realizada en el mes de abril de 2008, indica un crecimiento probable de solamente 0.5% para este año.

ACÁPITE 1: COYUNTURA ECONÓMICA DOMINICANA A JUNIO 2008

1Gráfico

Proyecciones FMICrecimiento PIB Real Estados Unidos

Fuente: Bureau of Economic Analysis; Proyecciones / FMI

I. Deterioro Significativo del Entorno Internacional

Gráfico 1

Proyecciones FMI Crecimiento PIB Real Estados Unidos

2.9%

2.2%

2.8%

1.9%

1.5%

0.5%

2006 2007 Est. '08 (en jul.07)

Est. '08 (enoct. 07)

Est. '08 (enene. 08)

Est. '08 (enabr. 08)

Fuente: Bureau of Economic Analysis; Proyecciones / FMI

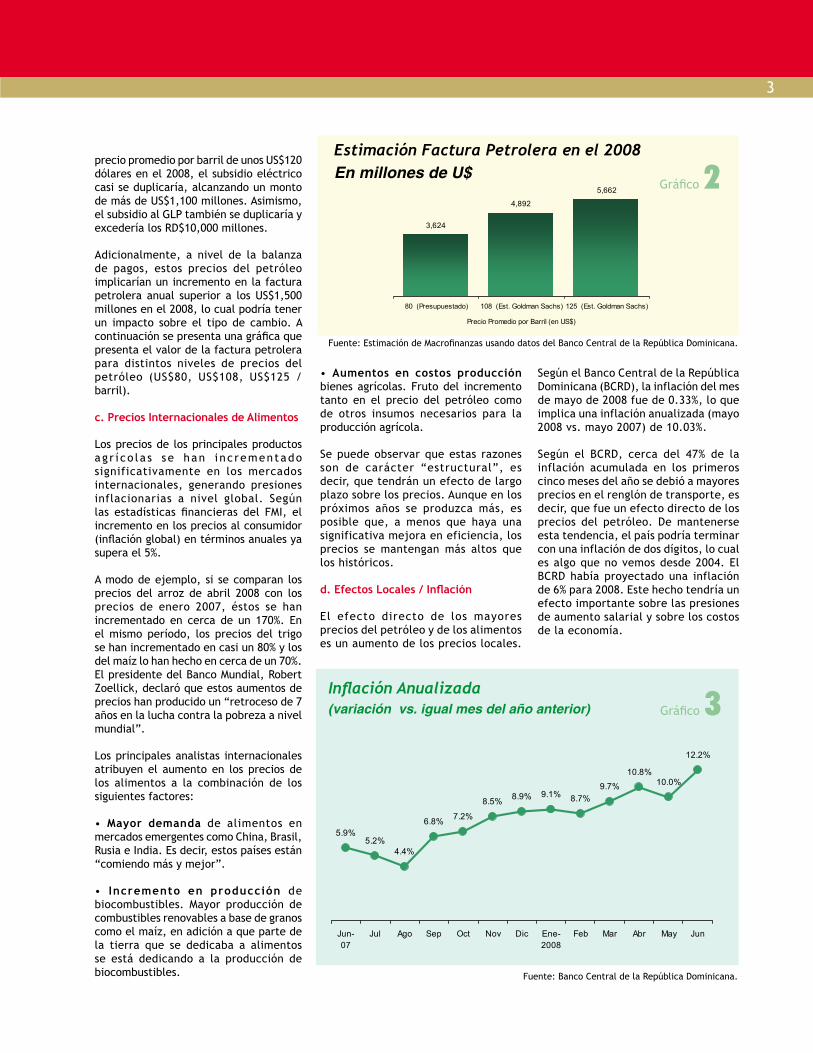

Gráfico 2

Estimación Factura Petrolera en el 2008En millones de US$

3,624

4,892

5,662

80 (Presupuestado) 108 (Est. Goldman Sachs) 125 (Est. Goldman Sachs)

Precio Promedio por Barril (en US$)

Fuente: Estimación de Macrofinanzas usando datos del Banco Central de la República Dominicana.

Un menor crecimiento de la economía norteamericana tiene un impacto sobre la economía dominicana en vista de los importantes vínculos comerciales y de negocios con dicho país. Dichos vínculos son:

• Exportaciones dominicanas hacia EEUU. Cerca de un 60% de las exportaciones d o m i n i c a n a s v a n a l m e r c a d o norteamericano. En el caso del sector zonas francas, éste exporta a los EEUU más de un 85% de sus exportaciones. (Fuente: Datos de USITC y Banco Central)

• Remesas provenientes de EEUU. Un 80% de las remesas recibidas por RD en el 2007 provinieron de los EEUU. Es decir, unos US$2,426 millones de los US$3,032 millones recibidos. (Fuente: BID)

• Inversión extranjera directa desde EEUU. Un 47% de toda la inversión extranjera directa recibida en el país provino de los EEUU. Es decir, unos US$796 millones de los US$1,698 recibidos en el 2007. (Fuente: Banco Central)

• Turismo de nacionalidad norteamericana. Un 32% del total de extranjeros que visitaron el país en el 2007 fue norteamericano. (Fuente: Banco Central)

Por todos estos mecanismos, una desace le rac ión de l a economía norteamericana será transmitida a la

economía dominicana, aunque no de manera inmediata, en vista de que hay un rezago o tardanza en la transmisión de dichos efectos al país que puede ser de 8 a 11 meses.

b. Incrementos significativos en precios del petróleo

Los precios del petróleo en los mercados internacionales se han mantenido en niveles históricamente altos, llegando hasta a superar los US$140 por barril. Ciertos analistas internacionales, como la firma Goldman Sachs, hablan de que el precio del petróleo en el 2008 pudiera promediar los US$125 / barril y hasta elevarse a US$200 en el 2009.

Según dichos analistas, los altos precios se pueden atribuir básicamente a que la demanda está creciendo más rápido que la oferta. La oferta, por el momento, está limitada en vista de que los yacimientos descubiertos recientemente son más difíciles de explotar. Adicionalmente, hay limitaciones a nivel mundial de la capacidad de refinar crudo, lo cual encarece el precio de los combustibles terminados.

Esta situación afecta sensiblemente la economía dominicana. Por un lado, la situación fiscal es altamente dependiente del precio del petróleo. Si se registra un

3

Estimación Factura Petrolera en el 2008En millones de U$

Fuente: Estimación de Macrofinanzas usando datos del Banco Central de la República Dominicana.

2Gráfico

precio promedio por barril de unos US$120 dólares en el 2008, el subsidio eléctrico casi se duplicaría, alcanzando un monto de más de US$1,100 millones. Asimismo, el subsidio al GLP también se duplicaría y excedería los RD$10,000 millones.

Adicionalmente, a nivel de la balanza de pagos, estos precios del petróleo implicarían un incremento en la factura petrolera anual superior a los US$1,500 millones en el 2008, lo cual podría tener un impacto sobre el tipo de cambio. A continuación se presenta una gráfica que presenta el valor de la factura petrolera para distintos niveles de precios del petróleo (US$80, US$108, US$125 / barril).

c. Precios Internacionales de Alimentos

Los precios de los principales productos ag r í co l a s se han i nc rementado significativamente en los mercados internacionales, generando presiones inflacionarias a nivel global. Según las estadísticas financieras del FMI, el incremento en los precios al consumidor (inflación global) en términos anuales ya supera el 5%.

A modo de ejemplo, si se comparan los precios del arroz de abril 2008 con los precios de enero 2007, éstos se han incrementado en cerca de un 170%. En el mismo período, los precios del trigo se han incrementado en casi un 80% y los del maíz lo han hecho en cerca de un 70%. El presidente del Banco Mundial, Robert Zoellick, declaró que estos aumentos de precios han producido un “retroceso de 7 años en la lucha contra la pobreza a nivel mundial”.

Los principales analistas internacionales atribuyen el aumento en los precios de los alimentos a la combinación de los siguientes factores:

• Mayor demanda de alimentos en mercados emergentes como China, Brasil, Rusia e India. Es decir, estos países están “comiendo más y mejor”.

• Incremento en producción de biocombustibles. Mayor producción de combustibles renovables a base de granos como el maíz, en adición a que parte de la tierra que se dedicaba a alimentos se está dedicando a la producción de biocombustibles.

Gráfico 1

Proyecciones FMI Crecimiento PIB Real Estados Unidos

2.9%

2.2%

2.8%

1.9%

1.5%

0.5%

2006 2007 Est. '08 (en jul.07)

Est. '08 (enoct. 07)

Est. '08 (enene. 08)

Est. '08 (enabr. 08)

Fuente: Bureau of Economic Analysis; Proyecciones / FMI

Gráfico 2

Estimación Factura Petrolera en el 2008En millones de US$

3,624

4,892

5,662

80 (Presupuestado) 108 (Est. Goldman Sachs) 125 (Est. Goldman Sachs)

Precio Promedio por Barril (en US$)

Fuente: Estimación de Macrofinanzas usando datos del Banco Central de la República Dominicana.

• Aumentos en costos producción bienes agrícolas. Fruto del incremento tanto en el precio del petróleo como de otros insumos necesarios para la producción agrícola.

Se puede observar que estas razones son de carácter “estructural”, es decir, que tendrán un efecto de largo plazo sobre los precios. Aunque en los próximos años se produzca más, es posible que, a menos que haya una significativa mejora en eficiencia, los precios se mantengan más altos que los históricos.

d. Efectos Locales / Inflación

El efecto directo de los mayores precios del petróleo y de los alimentos es un aumento de los precios locales.

Según el Banco Central de la República Dominicana (BCRD), la inflación del mes de mayo de 2008 fue de 0.33%, lo que implica una inflación anualizada (mayo 2008 vs. mayo 2007) de 10.03%.

Según el BCRD, cerca del 47% de la inflación acumulada en los primeros cinco meses del año se debió a mayores precios en el renglón de transporte, es decir, que fue un efecto directo de los precios del petróleo. De mantenerse esta tendencia, el país podría terminar con una inflación de dos dígitos, lo cual es algo que no vemos desde 2004. El BCRD había proyectado una inflación de 6% para 2008. Este hecho tendría un efecto importante sobre las presiones de aumento salarial y sobre los costos de la economía.

Fuente: Banco Central de la República Dominicana.

Inflación Anualizada(variación vs. igual mes del año anterior) 3Gráfico

Gráfica 3

Inflación Anualizada(Variación vs. igual mes del año anterior)

5.9%5.2%

4.4%

6.8% 7.2%

8.5% 8.9% 9.1% 8.7%9.7%

10.8%10.0%

12.2%

Jun-07

Jul Ago Sep Oct Nov Dic Ene-2008

Feb Mar Abr May Jun

Fuente: Banco Central de la República Dominicana.

Cuadro 1

Par t ida mar-07 mar-08 Aumen to en RD$ Aumen to

Gas tos Corr ientes 37,6 28 49,7 52 12,1 24 32. 2%Consumo

15,358 19,812 4,453 29.0%Intereses 4,741 4,611 (131) -2.8%

Prestaciones 2,098 2,464 366 17.5%Transferencias 15,430 22,865 7,435 48.2%

Gas tos Ca pita l 8,929 14,1 15 5,186 58. 1%Gas tos 46,5 57 63,8 67 17,3 10 37. 2%

Fuente: Secretaría de Hacienda

4

Es importante mencionar que el presupuesto aprobado por el Congreso para 2008 contemplaba un déficit del Gobierno Central de un 0.7% del PIB, es decir, cerca de RD$10,000 millones. Esto implica que el aumento del gasto público, fruto de mayores subsidios o gastos no previstos en el presupuesto, lo que hace es profundizar la situación deficitaria que se había proyectado para 2008.

Según informaciones de la Secretaría de Hacienda, el gasto público total en el primer trimestre de 2008 aumentó en un 37.2% con respecto a su nivel de 2007. Los gastos de consumo lo han hecho en 29%; las transferencias (subsidios) en 48% y el gasto de capital en 58%.

Con la finalidad de mitigar el impacto de mayores precios internacionales sobre los segmentos de menos recursos del país, el Gobierno Dominicano ha aumentado significativamente su gasto en subsidios. En efecto, se han incrementado los recursos destinados al subsidio del sector eléctrico (evitando aumentos en la tarifa) y al subsidio del gas licuado de petróleo (GLP).

II. Situación Fiscal Deficitaria

Fuente: Secretaría de Hacienda

1Cuadro

Adicionalmente, el gobierno anunció nuevos subsidios para el pan, la harina, la leche y otros alimentos de consumo masivo. Según datos ofrecidos por la Secretaría de Economía, Planificación y Desarrollo, estos nuevos subsidios implicarán RD$6,000 millones que no estaban presupuestados.

De mantenerse la tendencia en el gasto público, el déficit del Gobierno Central podría ser mayor que el proyectado en el presupuesto de 0.7% del PIB. Adicionalmente, se debe considerar que si el crecimiento de este año es menor, esto implicaría menor crecimiento en los ingresos fiscales. Asimismo, si los precios

internacionales del petró leo se mantienen en ascenso habría que poner un límite al subsidio que daría el gobierno, tanto a la energía como al GLP; de lo contrario, podría ponerse en peligro el equilibrio fiscal y, con ello, la estabilidad macroeconómica.

El cuadro siguiente presenta la situación estimada para el gobierno si es que no se hacen correctivos significativos, ya sea por el lado de los ingresos o por el lado de los gastos. La primera columna indica la situación presupuestada del gobierno central. Según el presupuesto para el 2008, el gobierno terminaría el año con un déficit de un RD$10,200 millones, equivalente a un 0.7% del PIB.

Déficit Gobierno Central Estimado 2008 (Millones en RD$)2Cuadro

Cuadro 2Déficit Gobierno Central Estimado 2008

(Miles Millones RD$)Presupuesto

2008 Correcciones Estimado2008

Corrientes 245.7 245.7Capital 3.9 3.9IngresosTotales 249.6 249.6

Corrientes 192.1 19.0 211.1Capital 67.7 67.7GastosTotales 259.8 19.0 278.8

Resultado (10.2) (19.0) (29.2)Como % PIB -0.7% -1.3% -2.0%

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Gráfica 4

Saldo Cuenta Corriente(Como % del PIB)

6.2%5.6%

-1.6%

-3.5%

-5.4%2003 2004 2005 2006 2007

Fuente: Banco Central de la República Dominicana.

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Partida Mar-07 Mar-08 Aumento en RD$

Aumento en %

Gastos Corrientes 37,628 49,752 12,124 32.2

Consumo Intereses Prestaciones Transferencias

15,358 4,7412,098

15,430

19,812 4,611

2,464

22,865

4,453(131)

3667,435

29.0-2.817.548.2

Gastos Capital 8,929 14,115 5,186 58.1

Gastos 46,557 63,867 17,310 37.2

Fuente: Secretaría de Hacienda.

Gasto Público

6

Considerando que el gobierno recibirá los ingresos estimados, el déficit estimado sería de unos RD$29,200 millones. Esto surge de sumar al déficit presupuestado todas aquellas erogaciones que están por encima de lo estimado en el presupuesto. En este sentido, según datos ofrecidos por el gobierno y por estimaciones propias, se entiende que esas erogaciones adicionales serían de unos RD$19,000 millones, considerando, por ejemplo, el aumento en subsidio eléctrico (RD$8,400 millones adicionales), aumento en subsidio al GLP (RD$7,000 millones adicionales) y subsidios a alimentos. Lo dicho anteriormente da un mensaje claro: “el gobierno deberá ajustar sus cuentas”. Como todo ajuste de las cuentas fiscales, éste podría hacerse por la vía de los ingresos o por la vía del gasto. Hasta ahora no hay claridad de cómo sería dicho ajuste, pero lo que sí es claro es la necesidad del mismo.

Al cierre del año 2007, la cuenta corriente de la balanza de pagos registró un déficit de US$2,230 millones, equivalente a 5.4% del PIB. Este saldo representa un marcado deterioro con respecto al déficit de US$1,262 millones (3.5% del PIB) en el 2006, y con respecto al 2005 con un déficit de 1.6% del PIB.

Un déficit en la cuenta corriente implica que el país está pagando más divisas por concepto de importaciones y otros pagos al exterior que las divisas que el país genera por exportaciones, turismo

III. Déficit Significativo de Cuenta Corriente

Cuadro 2Déficit Gobierno Central Estimado 2008

(Miles Millones RD$)Presupuesto

2008 Correcciones Estimado2008

Corrientes 245.7 245.7Capital 3.9 3.9IngresosTotales 249.6 249.6

Corrientes 192.1 19.0 211.1Capital 67.7 67.7GastosTotales 259.8 19.0 278.8

Resultado (10.2) (19.0) (29.2)Como % PIB -0.7% -1.3% -2.0%

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Gráfica 4

Saldo Cuenta Corriente(Como % del PIB)

6.2%5.6%

-1.6%

-3.5%

-5.4%2003 2004 2005 2006 2007

Fuente: Banco Central de la República Dominicana.

4Gráfico

Saldo Cuenta Corriente(como % del PIB)

Fuente: Banco Central de la República Dominicana

3Cuadro

Cuadro 3Déficit en Cuenta Corriente a distintos precios del Petróleo

Precio Promedio Barril Petróleo (US$)

$80 $108 $125Cuenta Corriente (3,972) (5,240) (6,010)Cuenta de Capital 3,741 3,741 3,741Errores y Omisiones 300 300 300Resultado Balanza de Pagos 70 (1,199) (1,969)

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Gráfica 5

Reservas Internacionales Netas del Banco Central(En millones US$)

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

Ene

-08

(2)

Feb

(4)

Mar

(5)

Abr

(2)

May

(2)

Jun

(2)

Jul (

7)

Fuente: Banco Central de la República Dominicana.

Grafica 6Crecimiento Sectorial

Fuente: Banco Central de la República Dominicana y estimación macrofinanzas.

Déficit en Cuenta Corriente a distintos precios del Petróleo

y remesas, entre otros. Esta situación genera presión sobre el mercado cambiario y usualmente conlleva un aumento del tipo de cambio a menos que el país cuente con entradas de capital suficientes para financiar dicho déficit.

Hasta el momento, el déficit en cuenta corriente ha sido financiado completamente por entradas de divisas de inversión extranjera, tanto directa como de cartera (financiera). De hecho, al finalizar el 2007, el saldo global de la balanza de pagos fue un superávit de más de US$657 millones. Es decir, que las entradas de capital fueron suficientes para pagar el déficit en cuenta corriente, y en adición, para acumular reservas.

No obstante, se debe señalar que el nivel del déficit corriente (5.4% del PIB) no es sostenible en el tiempo. Estos niveles están por encima de las recomendaciones de sostenibilidad

externa. Hay que ser cuidadosos de no “descansar” sobre las entradas de capital que el país está recibiendo, las cuales pueden ser cambiantes y volátiles.

A continuación se presenta un cuadro con el déficit estimado en cuenta corriente para distintos niveles de precio del petróleo. Como se observa, si el precio del petróleo es de US$108 promedio en el 2008, el déficit en cuenta corriente sería de unos US$5,239 millones, lo cual no podría ser cubierto por las entradas estimadas de capital. En este caso, habría un faltante de divisas de unos US$1,198 millones. Esto implica que: (1) o se pierden reservas internacionales por ese valor, lo cual no sucederá porque sería perder casi la totalidad de las reservas internacionales; (2) o se deja subir el tipo de cambio; (3) o se sube la tasa de interés lo suficiente para frenar la economía y que demande menos divisas; (4) o una combinación de todas estas medidas.

7

Normalmente, un déficit externo tan significativo se asocia a un tipo de cambio apreciado, es decir, por debajo de su nivel de equilibrio. Cuando esto sucede, las importaciones cuestan menos de lo que deberían y las exportaciones más, lo que conduce a un menor déficit externo. En algún momento esta situación deberá ser corregida.

Comportamiento Reciente del Tipo de Cambio

Durante los últimos dos años, el tipo de cambio se ha mantenido estable, cotizándose dentro de una especie de “banda” con un valor mínimo de RD$32/US$1 y RD$34/US$1. No obstante, durante los meses de abril, mayo y junio, el tipo de cambio promedio ha superado el valor máximo de la banda, lo cual refleja las distintas presiones que está recibiendo.

Sin duda que la conjugación de una serie de factores ha contribuido con la tendencia alcista observada recientemente en el tipo de cambio. Por un lado, el aumento de los precios internacionales del petróleo combinado con el aumento de los precios de los alimentos, unido a

su vez a la incertidumbre que caracteriza los procesos electorales, implicaron que el tipo de cambio se mostrara volátil.Cuadro 3

Déficit en Cuenta Corriente a distintos precios del Petróleo

Precio Promedio Barril Petróleo (US$)

$80 $108 $125Cuenta Corriente (3,972) (5,240) (6,010)Cuenta de Capital 3,741 3,741 3,741Errores y Omisiones 300 300 300Resultado Balanza de Pagos 70 (1,199) (1,969)

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Gráfica 5

Reservas Internacionales Netas del Banco Central(En millones US$)

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

Ene

-08

(2)

Feb

(4)

Mar

(5)

Abr

(2)

May

(2)

Jun

(2)

Jul (

7)

Fuente: Banco Central de la República Dominicana.

Grafica 6Crecimiento Sectorial

Reservas Internacionales Netas del Banco Central(En Millones US$) 5Gráfico

Fuente: Banco Central de la República Dominicana

IV. Respuesta del Banco Central ante situaciones descritas

Considerando las presiones que ejerce sobre el nivel de precios un aumento del tipo de cambio, el Banco Central ha llevado a cabo una política monetaria restrictiva, enfocada en mantener la estabilidad del mercado cambiario.

A continuación se presenta una síntesis de las medidas tomadas por el Banco Central en la primera mitad de 2008.

• Han aumentado las tasas que paga a todos los instrumentos que usa para controlar la cantidad de dinero en la economía:

Certificados financieros del BCRD. Aumentó las tasas de interés que paga en sus certificados de colocación directa (público en general y empresas no financieras) hasta alcanzar un 16.0% a

un plazo de 36 meses, sin redención anticipada.

Instrumentos a menos de un año (letras). Mientras en el mes de enero de 2008 la tasa promedio en las subastas de letras rondaba el 10%, la tasa promedio en las subastas de mayo y junio alcanzó el 14%.

Instrumentos de más de un año (notas). La tasa promedio en las subastas de notas para un plazo de 5 años se situó en un nivel de 18.6% a inicios de mayo, superando en más de 2 puntos porcentuales los niveles registrados en el mes de enero.

• Se eliminó el tope de RD$15 millones por inversionista para invertir en certificados financieros del BCRD.

• Se eliminó la restricción de que empresas no financieras compraran certificados financieros.

• Ha hecho importantes intervenciones en el mercado de divisas vendiendo reservas internacionales.

8

Es obvio que el Banco Central ha estado haciendo un trabajo significativo como forma de controlar los distintos “shocks” que la economía dominicana ha estado experimentando. Hasta ahora, las presiones se han podido contener, pero no han cedido.

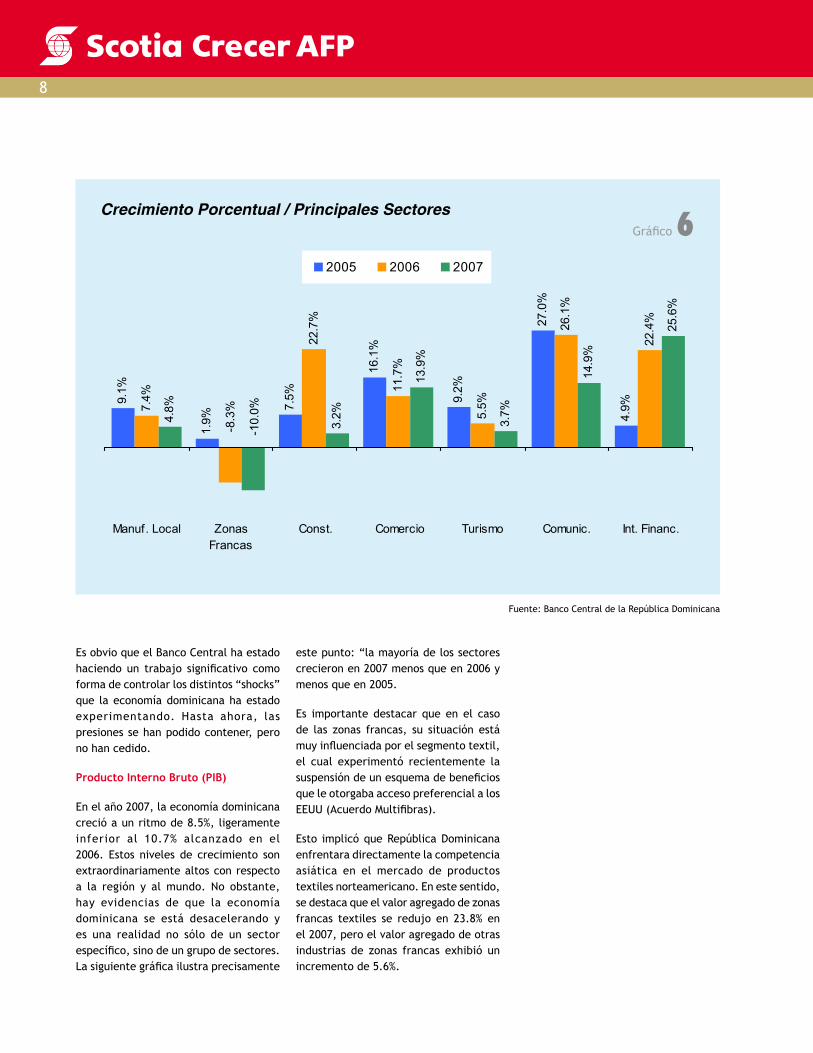

Producto Interno Bruto (PIB)

En el año 2007, la economía dominicana creció a un ritmo de 8.5%, ligeramente inferior al 10.7% alcanzado en el 2006. Estos niveles de crecimiento son extraordinariamente altos con respecto a la región y al mundo. No obstante, hay evidencias de que la economía dominicana se está desacelerando y es una realidad no sólo de un sector específico, sino de un grupo de sectores. La siguiente gráfica ilustra precisamente

este punto: “la mayoría de los sectores crecieron en 2007 menos que en 2006 y menos que en 2005.

Es importante destacar que en el caso de las zonas francas, su situación está muy influenciada por el segmento textil, el cual experimentó recientemente la suspensión de un esquema de beneficios que le otorgaba acceso preferencial a los EEUU (Acuerdo Multifibras).

Esto implicó que República Dominicana enfrentara directamente la competencia asiática en el mercado de productos textiles norteamericano. En este sentido, se destaca que el valor agregado de zonas francas textiles se redujo en 23.8% en el 2007, pero el valor agregado de otras industrias de zonas francas exhibió un incremento de 5.6%.

Crecimiento Porcentual / Principales Sectores6GráficoCrecimiento Porcentual / Principales Sectores

9.1%

1.9%

7.5%

16.1

%

9.2%

27.0

%

4.9%7.

4%

11.7

%

5.5%

26.1

%

22.4

%

22.7

%

-8.3

%

13.9

%

3.2%4.8%

3.7%

14.9

%

25.6

%

-10.

0%

Manuf. Local ZonasFrancas

Const. Comercio Turismo Comunic. Int. Financ.

2005 2006 2007

Fuente: Banco Central de la República Dominicana.

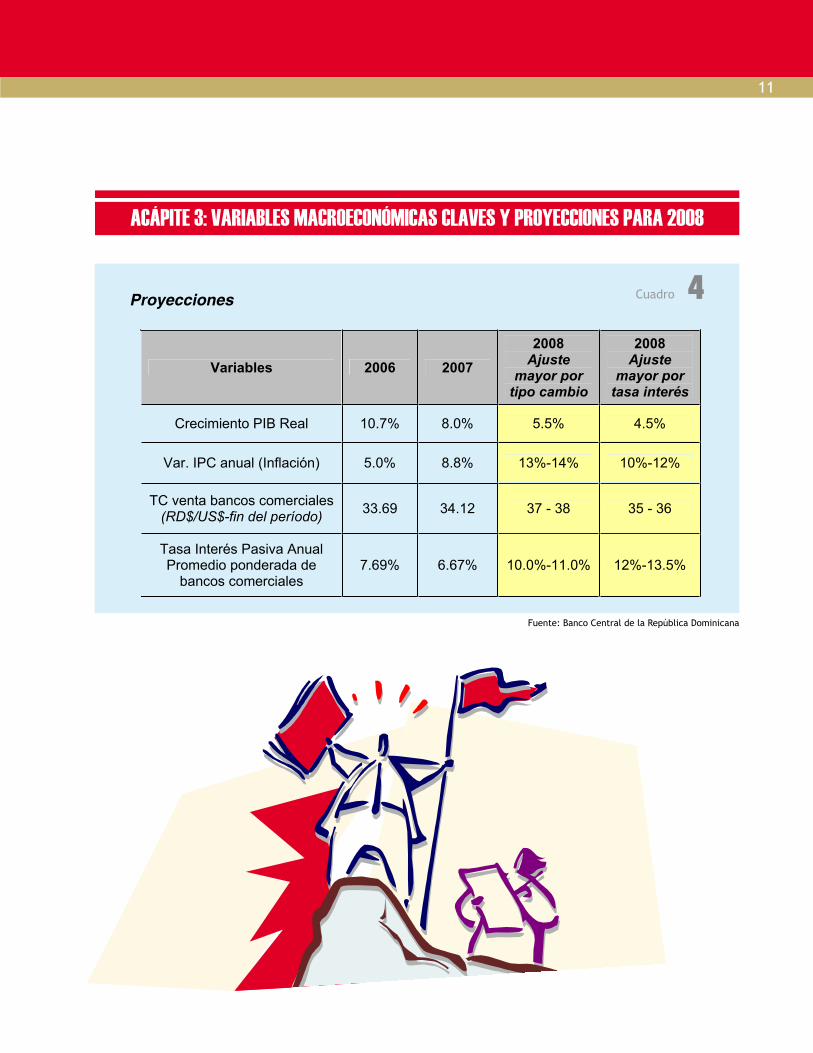

Cuadro 4Proyecciones

Variables 2006 20072008

Ajuste mayor por

tipo cambio

2008Ajuste

mayor por tasa interés

Crecimiento PIB Real 10.7% 8.0% 5.5% 4.5%

Var. IPC anual (Inflación) 5.0% 8.8% 13%-14% 10%-12%

TC venta bancos comerciales (RD$/US$-fin del período) 33.69 34.12 37 - 38 35 - 36

Tasa Interés Pasiva Anual Promedio ponderada de

bancos comerciales 7.69% 6.67% 10.0%-11.0% 12%-13.5%

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas.

Fuente: Banco Central de la República Dominicana

10

A partir de la coyuntura económica actual

descrita anteriormente se entiende que

la tendencia de las principales variables

macroeconómicas se resume en los

siguientes puntos:

• Tipo de cambio con tendencia al

aumento y con cierta volatilidad. Basado

en el alto déficit externo y en la necesidad

de alguna corrección. Adicionalmente, si

la economía de EEUU entra en recesión,

esto podría implicar para el país un

reducción de las entradas de divisas,

lo cual, unido a los altos precios del

petróleo, provocaría un aumento en el

tipo de cambio .

• Tasas de interés con marcada tendencia

al aumento. Esto obedece al hecho de

que es probable que el Banco Central

trate de controlar el aumento del tipo

de cambio y, para ello, aumente las tasas

de interés. Adicionalmente, si la inflación

sube, suben las tasas de interés, ya que

incluyen un componente de inflación

esperada.

• Menor crecimiento del PIB con respecto

a 2007. Basado en un menor crecimiento

de la economía norteamericana, los

altos precios del petróleo y mayores

tasas de interés, es de esperarse que

el crecimiento económico sea menor.

Hay que señalar que el efecto más

significativo del menor crecimiento de

EEUU se percibiría en el 2009 en vista de

rezagos de transmisión que existen.

• Posible inflación de dos dígitos. Debido

a los altos precios del petróleo, de los

alimentos y a un mayor tipo de cambio.

• Reto significativo en cuentas fiscales.

Sumado al hecho de que el presupuesto

de 2008 ya proyectaba un déficit de

0.7% del PIB, se encuentra el aumento

de los subsidios y el menor crecimiento

de los ingresos causado por el menor

crecimiento económico.

A continuación un cuadro que resume

las proyecciones de las variables

macroeconómicas claves bajo la premisa

de dos escenarios. Los escenarios se

diferencian en la variable que produce el

ajuste de la economía. El Banco Central

tiene dos opciones de ajuste:

1. Ajuste por vía del tipo de cambio.

Ante el déficit en cuenta corriente

que se enfrenta, el Banco Central

podría permitir que el tipo de cambio

subiera y que se produjera un menor

crecimiento de las importaciones así

como un aumento de las exportaciones

producto del mayor precio de la divisa.

En este caso, la inflación sería un poco

mayor dado que el aumento en el tipo

de cambio produciría un aumento en los

precios de los productos importados.

2. Ajuste por vía de tasa de interés.

Para evitar que el tipo de cambio suba,

el Banco Central podría extraer liquidez

(dinero) de la economía para disminuir

la presión sobre la demanda de divisas.

Esto implicaría un aumento de las

tasas de interés, un menor crecimiento

económico, menores importaciones y con

ello un menor déficit en cuenta corriente.

En este caso, la inflación sería menor

que en el escenario anterior, aunque la

economía crecería menos por el aumento

en las tasa de interés.

ACÁPITE 2: PERSPECTIVAS DE LAS VARIABLES MACROECONÓMICAS CLAVES PARA 2008 ACÁPITE 3: VARIABLES MACROECONÓMICAS CLAVES Y PROYECCIONES PARA 2008

11

4Cuadro

Crecimiento Porcentual / Principales Sectores

9.1%

1.9%

7.5%

16.1

%

9.2%

27.0

%

4.9%7.

4%

11.7

%

5.5%

26.1

%

22.4

%

22.7

%

-8.3

%

13.9

%

3.2%4.8%

3.7%

14.9

%

25.6

%

-10.

0%

Manuf. Local ZonasFrancas

Const. Comercio Turismo Comunic. Int. Financ.

2005 2006 2007

Fuente: Banco Central de la República Dominicana.

Cuadro 4Proyecciones

Variables 2006 20072008

Ajuste mayor por

tipo cambio

2008Ajuste

mayor por tasa interés

Crecimiento PIB Real 10.7% 8.0% 5.5% 4.5%

Var. IPC anual (Inflación) 5.0% 8.8% 13%-14% 10%-12%

TC venta bancos comerciales (RD$/US$-fin del período) 33.69 34.12 37 - 38 35 - 36

Tasa Interés Pasiva Anual Promedio ponderada de

bancos comerciales 7.69% 6.67% 10.0%-11.0% 12%-13.5%

Fuente: Banco Central de la República Dominicana y estimación Macrofinanzas. Fuente: Banco Central de la República Dominicana

Proyecciones

ACÁPITE 2: PERSPECTIVAS DE LAS VARIABLES MACROECONÓMICAS CLAVES PARA 2008 ACÁPITE 3: VARIABLES MACROECONÓMICAS CLAVES Y PROYECCIONES PARA 2008

12¿Aún no recibes tu estado de cuenta en tu correo?

Desde el interior sin cargos

809-688-40401-809-200-0008

Créditos:El contenido de este boletín es desarrollado en la parte relativa a Inversiones por el Sr. ILich Tupayachi Lovatón, Gerente de Finanzas de Scotia Crecer AFP, miembro del Comité de Inversiones de la Asociación Dominicana de AFPs (ADAFP). Tiene un MBA de la Pontificia Universidad Católica de Chile, Licenciado en Economía por la Universidad La Molina, de Perú. Profesor de Post grado en Finanzas en la PUCMM y de la Maestría en Finanzas del INTEC. El boletín es desarrollado en la parte relativa a la Economía por Macrofinanzas, empresa dedicada a la consultoría económica y financiera. En vista de esto, las opiniones presentadas son responsabilidad de Macrofinanzas.

Para recibir o visualizar este boletín, visita nuestra página web: www.scotiabank.com.do o llámanos a los teléfonos 809-688-4040 ó al 1-809-200-0008 (desde el interior sin cargos).

SCOTIA CRECER INFORME INVERSIONES Y ECONÓMICO

www.scotiacrecer.com.do

TE INVITAMOS A ACCEDER A NUESTRA RECIÉN MEJORADA PÁGINA WEB WWW.SCOTIACRECER.COM.DO DONDE TE OFRECEMOS NOVEDOSOS SERVICIOS. PODRÁS CONOCER CÓMO CALCULAR TUS APORTES Y TODO SOBRE TU

CUENTA DE CAPITALIZACIÓN INDIVIDUAL TOTALMENTE EN LÍNEA, ASÍ COMO ACCEDER A BOLETINES LABORALES Y FINANCIEROS CON TEMAS DE INTERÉS, COMPLETAMENTE GRATIS.