Embed Size (px)

Citation preview

BOLETÍN CUATRIMESTRAL, Agosto 2008

BOLETÍN CUATRIMESTRAL, Agosto 2008 “ECONOMÍA Y GERENCIA EN CUBA: AVANCES DE INVESTIGACIÓN”

Determinantes de la inflación en Cuba: una modelación estructural

Dr. Pavel Vidal Alejandro

Lic. Saira Pons Pérez

CENTRO DE ESTUDIOS DE LA ECONOMÍA CUBANA UNIVERSIDAD DE LA HABANA

Ave. 41 y 9na No. 707, Miramar, Playa, C. Habana. Teléfonos 202-1391, 209-0563 Fax: 204-0987 Sitio web: http://www.uh.cu/centros/ceec

1

BOLETÍN CUATRIMESTRAL, Agosto 2008

Determinantes de la inflación en Cuba: una modelación estructural

Dr. Pavel Vidal Alejandro

Lic. Saira Pons Pérez

1. Introducción

El control de la inflación se ha venido incorporando de forma paulatina a los objetivos

de la política monetaria en Cuba. A raíz de la crisis del noventa se desarrollan en la

economía cubana espacios de mercado de precios no regulados, en los cuales el

exceso de demanda de la población ⎯antaño reflejado en ahorro forzoso⎯ comienza

a canalizarse en crecimiento de los precios o inflación.

La toma de decisiones en cuanto al manejo de la política monetaria en función de un

objetivo final de inflación, suele estar auxiliada de modelos econométricos que

permitan estructurar los mecanismos de transmisión. Desde el año 2005 el Banco

Central de Cuba (BCC) utiliza para sus predicciones de la inflación diferentes técnicas

de series de tiempo donde se destaca un modelo de Vectores Autorregresivos (VAR).1

Sin embargo, no se cuenta con un modelo macroeconómico de tipo estructural ⎯eje

fundamental del conjunto de herramientas utilizadas en la práctica internacional⎯

capaz de estructurar todo el mecanismo de transmisión que va desde los instrumentos

de política monetaria hasta la inflación a partir de especificaciones teóricas.

Así, el presente trabajo pretende avanzar en la modelación estructural de la política

monetaria en Cuba y aportar elementos que contribuyan al entendimiento de los

determinantes de la inflación. Para ello, se toma como referente teórico a la Curva de

Phillips, por constituir la ecuación fundamental dentro de los modelos macro

econométricos estructurales que considera los determinantes más directos de la

inflación. En la sección 2 del presente trabajo se exponen los modelos estructurales de

inflación en la variante más sencilla usada internacionalmente por los bancos

centrales. En la sección 3 se resumen los resultados de la estimación de tres modelos

econométricos con datos de la economía cubana basados en la especificación que

1 En Vidal (2007) se presentan las funciones impulso-respuesta del modelo VAR y las implicaciones para el nuevo esquema de la política monetaria enfocado cada vez más en la inflación.

2

BOLETÍN CUATRIMESTRAL, Agosto 2008

propone la Curva de Phillips. Finalmente, en la sección 3 y en las conclusiones se

analizan los resultados y se evalúan las implicaciones que estos tienen para el manejo

de la política monetaria en Cuba.

2. Modelo estructural de inflación

Los modelos macroeconómicos estructurales utilizados en el ejercicio de la política

monetaria recogen el comportamiento agregado de la economía, aunque en ocasiones

suelen ser derivados de modelos microfundamentados de agente representativo. Se

denominan estructurales, en tanto se construyen en base a especificaciones teóricas

previas acerca de los mecanismos de transmisión que fluyen hacia la inflación. Estos

modelos abandonan el enfoque reducido entre cantidad de dinero y nivel de precios

⎯como el que plantea la ecuación cuantitativa del dinero⎯ para establecer como

determinantes de la inflación a las presiones de demanda, de costos y el efecto

traspaso del tipo de cambio.2

Los modelos macroeconómicos de pequeña escala se desarrollan fundamentalmente

en tres bloques.3 Uno, representativo de las decisiones monetarias guiadas por cierta

regla, casi siempre la Regla de Taylor, en la cual se determina la tasa de interés

nominal objetivo operacional de la política monetaria; variable utilizada como insumo

en la Ecuación de Fisher para la obtención de la tasa de interés real. El segundo

bloque modela los efectos que sobre la Demanda Agregada (DA) mediante una Curva

IS. Por último mediante la Curva de Phillips se modela el efecto de estos desequilibrios

sobre la Oferta Agregada (OA), donde las rigideces del mercado laboral y los

márgenes de comercialización determinarán finalmente la inflación. Para el caso de

economías pequeñas y abiertas, es necesario reflejar además el mecanismo

correspondiente a los efectos de la política monetaria sobre el tipo de cambio

mediante un Modelo de Activos.

De forma general, este tipo de modelo recoge cuatro canales de transmisión de la

política monetaria: el mecanismo convencional de la tasa de interés hacia la demanda

agregada; el del tipo de cambio sobre el sector externo, el impacto directo de la

inflación importada y el canal de las expectativas.

2 Ver Banco de Inglaterra (1999) y Banco Central de Chile (2003). 3 Ver Arreaza, Blanco y Dorta (2003)

3

BOLETÍN CUATRIMESTRAL, Agosto 2008

t

En esencia, estos modelos macroeconómicos son de tipo neokeynesiano IS-LM-OA

dinámico de economía abierta, y se estructuran en 5 ecuaciones fundamentales:

(1) La OA modelada a través de una Curva de Phillips

0 1 0 1 1 2(1 ) ( ) ( *)t t t t t t tE y y sπ α π α π α α ε− += + − + − + Δ + (1)

La inflación corriente ( tπ ) se estima en función de las expectativas de inflación,

modeladas de forma inercial ( 1tπ − ) y racional [ 1(t tE )π + ]; de la brecha entre el producto

corriente y su nivel potencial ( t t *)y y− ; y del tipo de cambio real ( ). Se incluye

además un término de error (

ts

tε ) en el cual se reflejan otros shocks de oferta.

(2) La DA es modelada a través de una curva IS

3 1 4 1 5 1 6 1 1 1( *) ( *) yt t t t t t t ty y r s g y yα α α α ε− − − − −− = + + + − + − (2)

donde la brecha del producto está en función de la tasa de interés real (r) la cual

influye de forma negativa ( 3 0α < ) sobre la brecha mediante los efectos a la inversión

y el consumo. Depende de forma positiva del tipo de cambio real (s) dado los efectos

positivos que sobre el sector externo tendrá una depreciación y viceversa ( 4 0α > ). El

gasto fiscal (g) también actúa de forma expansiva ( 5 0α > ). Se incluye además la

brecha del producto rezagada, así como un término de error que representa los shocks

de demanda.

(3) Regla de Taylor

1 1(1 ) * ( *) ( )obj objt t t t t ti i r a y y bθ θ π π π− + 1+⎡ ⎤= + − + + − + −⎣ ⎦ (3)

donde θ es un parámetro de alisamiento; r* es la tasa de interés real de equilibrio; y

los coeficientes a y b indican las preferencias del banco central en cuanto a la

estabilización del producto o inflación. En la medida en que b sea mayor que a la

política monetaria se regirá en mayor medida por las previsiones de inflación y se

4

BOLETÍN CUATRIMESTRAL, Agosto 2008

decidirá la tasa de interés objetivo en función de lograr una convergencia entre

inflación efectiva y objetivo.

(4) La ecuación de Fisher

)( 1+Ε−= tttt ir π (4)

donde se determina la tasa de interés real en función de la tasa de interés nominal

y el valor esperado de la inflación en el siguiente período

tr

ti )( 1+Ε tt π .

(5) El tipo de cambio4

1( ) f it t t t te e i i tε+= Ε − + + (5)

Ecuación derivada del modelo de activos que sustenta la teoría de la paridad de

intereses ( 1( ( ) )f it t t t ti i e e tε+= + Ε − + ), donde la tasa de interés nominal doméstica ( )

se establece en función de la tasa de interés internacional (

ti

fti ), las variaciones que se

espera tenga el tipo de cambio nominal ( ( ) )t t te eΕ − y una prima de riesgo país que se

incluye como el término de error de la ecuación ( itε ).

Constituye una práctica usual imponerle al modelo una serie de condiciones de

equilibrio, para garantizar la convergencia hacia un estado estacionario compatible con

lo que se espera de la economía en el largo plazo. Así, se impone que la inflación sea

igual a la inflación meta en el largo plazo, el producto tiende a su nivel potencial, la

tasa de desempleo converge a la tasa natural, entre otros. Los niveles de equilibrio

suelen ser proyectados fuera del modelo e impuestos a este exógenamente.5

A continuación se analiza de forma particular La Curva de Phillips, como modelo

teórico que servirá de base a las estimaciones que para la economía cubana se

realizarán posteriormente.

2.1 La Curva de Phillips 4 Ver Arreaza, Blanco y Dorta (2003) 5 Ver Banco Central de Inglaterra (1999) y Banco Central de Chile (2003).

5

BOLETÍN CUATRIMESTRAL, Agosto 2008

]

Vemos en la ecuación (1) que la Curva de Phillips modela a la inflación en función de

tres componentes fundamentales: en primer lugar las expectativas de inflación

recogidas a través de adelantos y rezagos de la variable dependiente

[ )()1( 1010 +− −+ ttt E παπα ; en segundo lugar los shocks de demanda, para lo cual se

utiliza generalmente la brecha producto *)(1 tt yy −α ; y finalmente los shocks de oferta

modelados generalmente a través de las variaciones del tipo de cambio real tsΔ2α ,

aunque en la experiencia internacional es común encontrar otras variables como el

precio del petróleo. Se incluye además un término de error ( tε ) en el cual se recogen

otros shocks de oferta.

Esclarecer qué tipo de componente, rezago o adelanto, es más relevante en la

modelación de la inflación no es un fenómeno inerte, pues de ello dependen las

recomendaciones de política. Existen numerosos estudios que encuentran mayor

relevancia en el forward-looking o adelanto, mientras otros le otorgan mayor

importancia al comportamiento backward-looking o rezago.6 En aras de conciliar

ambos criterios muchas veces su utiliza la especificación siguiente:

0 1 0 1(1 ) ( )et t t tEπ α π α π− += + − (6)

El componente inercial implica que los agentes esperan que en el período corriente

acontezca al menos la inflación acaecida en el periodo anterior. La introducción de

dicho elemento se debe a Milton Friedman y su significación dentro del modelo se

deriva del papel que desempeña en la determinación del salario real. Ciertamente, una

vez develado el fenómeno inflación por parte de los agentes en cualquier economía, el

mecanismo de determinación de precios incluye siempre al menos y en alguna medida

a este componente.

Por su parte, la proyección de la inflación hacia un período posterior 1(t tE )π + se

fundamenta en la Crítica de Lucas y su formulación de las expectativas racionales. De

acuerdo a este enfoque, los agentes son capaces de prever la inflación que

acontecerá en el próximo período a partir de sus conocimientos de la economía como

modelo.

6 Ver Zhang, Osborn y Kim (2007)

6

BOLETÍN CUATRIMESTRAL, Agosto 2008

*

La estimación de dicho componente podría definirse como:

1 1( ) (1 )t t t tE π μπ μ π+ −= + − (7)

siendo *tπ la inflación meta. En la medida en que μ es más cercano a uno, la meta

es menos creíble y la inflación depende más de la inflación pasada. Por el contrario en

la medida en que μ tiende a cero el banco central tiene una mayor credibilidad y

control sobre la inflación.

En la ecuación (1) se suele imponer homogeneidad dinámica: los coeficientes

asociados a los adelantos y rezagos de la inflación suman uno. De esta forma los

efectos de un desequilibrio ⎯proveniente tanto de shocks de demanda como de

oferta⎯ sobre la inflación serán permanentes. Esta condición asegura la verticalidad

de la curva en el largo plazo. El producto converge a su nivel potencial ante la perfecta

anticipación de la inflación.7

Las posibilidades de la política monetaria para mantener una meta inflación y realizar

políticas activistas estarán dadas por la existencia o no de homogeneidad dinámica, o

sea, por la disolución o persistencia de los efectos inflacionarios en el tiempo. Si los

agentes económicos son capaces de adaptar sus expectativas a cada nuevo nivel de

inflación, de forma tal que se genere un efecto permanente, entonces las autoridades

monetarias no podrán permitir la existencia de brechas positivas, pues el costo de

estas sería una inflación cada vez mayor.

En ocasiones, aunque con menos frecuencia, la restricción de homogeneidad

dinámica incluye al coeficiente del tipo de cambio. Tal es el caso del modelo estimado

para Brasil por Bogdanski, Tombini y Werlang (2000). De esta forma, en el largo plazo,

la inflación es un promedio ponderado de las variables nominales a la derecha de la

ecuación: rezagos y adelantos de la inflación, e inflación importada a través de las

variaciones del tipo de cambio, presentando así neutralidad ante la brecha.

La brecha es probablemente el componente más polémico de la ecuación. Implica que

cuando el producto corriente está por encima de su nivel potencial existen presiones

7 Ver Banco de Inglaterra (1999) y Banco Central de Chile (2003).

7

BOLETÍN CUATRIMESTRAL, Agosto 2008

tP

inflacionarias y viceversa; mostrándose así una relación positiva entre la inflación y el

producto.

El mecanismo de transmisión que hace posible tal relación es que, ante un aumento

de la producción, aumenta la demanda de trabajo, creando presiones a la subida de

los salarios y por tanto de los precios. El impacto o la elasticidad de los precios a la

brecha estarán determinados en el corto plazo por la magnitud del coeficiente de esta

última. Mientras mayor sea el coeficiente más flexibles serán los precios y por tanto

menos oportunidad tendrá la política monetaria de influir sobre el producto y el empleo.

En el largo plazo la persistencia del efecto dependerá en mayor medida de “la

memoria” de los agentes, o sea, de los coeficientes de la inflación rezagada.

El cálculo de la brecha depende del método de estimación del producto potencial.

Principalmente se utilizan dos métodos. Una función Cobb-Douglas, donde se estima

el punto óptimo de producción en función del factor trabajo, la tecnología y el capital. O

la extracción del componente tendencial de la serie a través de diversos filtros

econométricos, siendo el más utilizado el filtro de Hodrick–Prescott (HP).8

La serie que arroja el filtro HP es menos volátil que los datos corrientes y pasa

justamente por el centro de los mismos; es una tendencia estocástica que permite

captar las desviaciones de corto plazo de la economía. Estimar la brecha PIB corriente

menos PIB tendencial con el HP, es una forma de aproximar las desviaciones

temporales de la economía en función de las cuales se suele proyectar la inflación. La

sencillez en la aplicación de este filtro y su extendida utilización en los modelos de

inflación a nivel internacional, fundamentan su elección en el presente trabajo.

Para las autoridades monetarias de economías pequeñas y abiertas, el objetivo de

estabilización de precios adquiere una dimensión mucho más compleja, debido a la

alta vulnerabilidad a los shocks en el sector externo. Los mismos, son recogidos en el

modelo de inflación a través de las variaciones del tipo de cambio real. Este último se

define:

log( ) log( *) log( )t t ts e P= + − (8)

8 Misas y López (2001)

8

BOLETÍN CUATRIMESTRAL, Agosto 2008

donde et es el tipo de cambio nominal; Pt es una medida de los precios domésticos,

generalmente se utiliza el IPC; y Pt* representa los precios internacionales, en América

Latina se utiliza comúnmente el IPC estadounidense.

Diversos canales intervienen en el traspaso del tipo de cambio a los precios. Uno de

los más considerados para la modelización de la inflación es el efecto generado a

través del costo de los insumos. Ante una depreciación de la moneda nacional se

eleva el costo de los insumos importados y aumenta el nivel de precios de la economía

nacional.

3. Evolución de la inflación en Cuba: hechos estilizados

Hasta los años noventa la canasta familiar se obtenía casi por entero en mercados

minoristas estatales. En ese entorno, los precios regulados podían mantenerse al

margen de la coyuntura monetaria y los desequilibrios se traducían en movimientos de

la cantidad de dinero en poder de la población. No se daban episodios de alta inflación

en esas décadas sino los llamados excesos de liquidez.

A inicios de los años noventa se reabrió el mercado agropecuario, donde distintos

productores privados y cooperativos venden a precios no regulados. Del mismo modo,

se autorizaron actividades privadas por cuenta propia y mercados de productos

artesanales con igual lógica de precio. A raíz de la escasez generada por la crisis

económica, ganó también importancia el mercado informal. En consecuencia,

aparecieron en la población una mayor cantidad de precios que son determinados por

la oferta y la demanda, y pueden por tanto ajustarse en función de las condiciones

monetarias prevalecientes.

A principio de los noventas aconteció una hiperinflación en el mercado informal. Los

años de mayor incremento de precios en dicho mercado fueron 1991 con más de

150% y el año 1993 con más de 200%.9 En esos años el mercado formal se mantuvo

sin variaciones de precios.

Tal situación estuvo vinculada a la crisis económica y de los desequilibrios fiscales y

monetarios asociados. Desde 1990 el PIB se contrajo en un 34.8% en cuatro años. El

9 En CEPAL (1997) se presentan estimaciones de los precios y del tipo de cambio en el mercado informal en este período.

9

BOLETÍN CUATRIMESTRAL, Agosto 2008

presupuesto mantuvo los gastos en educación y salud, y crecieron los subsidios a las

empresas estatales para poder sostener el empleo. El déficit fiscal promedio de 1990 a

1993 fue de 24.9% del PIB. El déficit fiscal expandió la creación primaria de dinero. La

liquidez en poder de la población medida por el agregado monetario M2A creció a una

tasa promedio anual de 27.6%. El tipo de cambio del mercado negro superó los 100

pesos cubanos por dólar, cuando en 1989 se cotizaba alrededor de cinco pesos por

dólar.

A partir de 1994 los datos macroeconómicos muestran un punto de inflexión. Se

retoma el equilibrio fiscal, se controla el crecimiento de M2A y prácticamente se

congelan los salarios, se revalúa y se estabiliza el tipo de cambio, y la economía

empieza a tener tasas positivas de crecimiento.

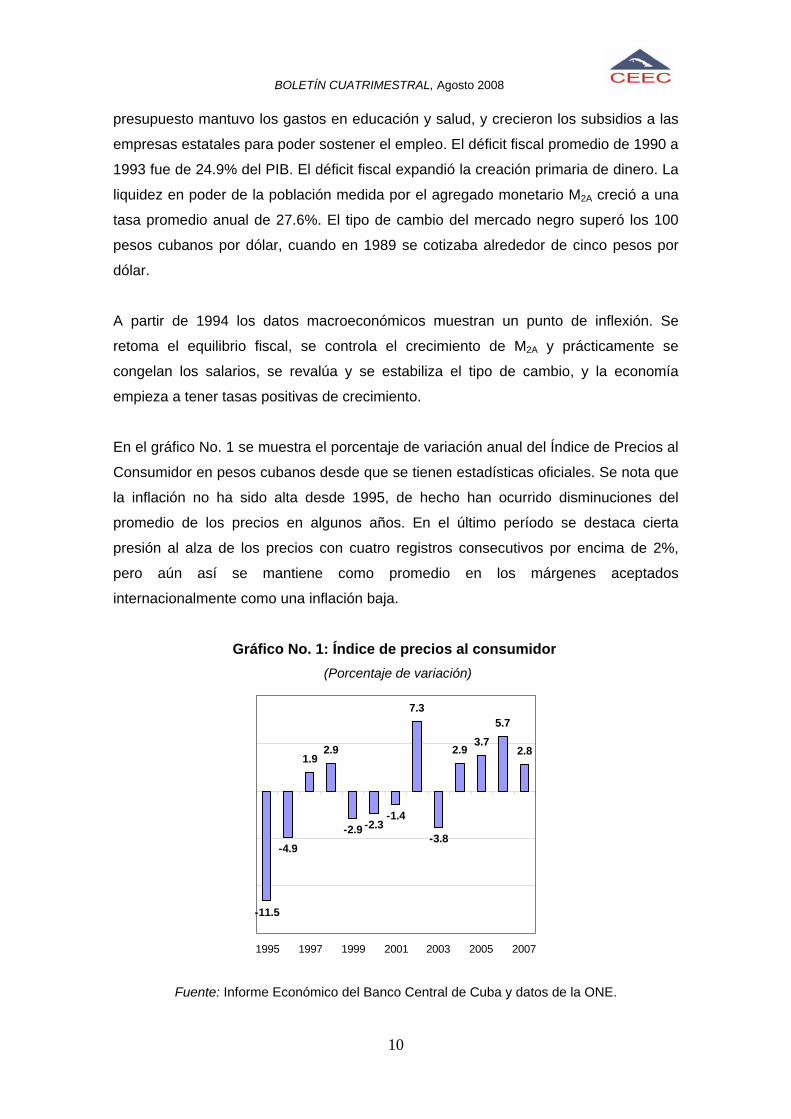

En el gráfico No. 1 se muestra el porcentaje de variación anual del Índice de Precios al

Consumidor en pesos cubanos desde que se tienen estadísticas oficiales. Se nota que

la inflación no ha sido alta desde 1995, de hecho han ocurrido disminuciones del

promedio de los precios en algunos años. En el último período se destaca cierta

presión al alza de los precios con cuatro registros consecutivos por encima de 2%,

pero aún así se mantiene como promedio en los márgenes aceptados

internacionalmente como una inflación baja.

Gráfico No. 1: Índice de precios al consumidor (Porcentaje de variación)

-11.5

-4.9

1.92.9

-2.9 -2.3-1.4

7.3

-3.8

2.93.7

5.7

2.8

1995 1997 1999 2001 2003 2005 2007

Fuente: Informe Económico del Banco Central de Cuba y datos de la ONE.

10

BOLETÍN CUATRIMESTRAL, Agosto 2008

De los datos de inflación presentados en el gráfico No. 1 hay dos cosas que llaman la

atención: la volatilidad de la inflación y la deflación.10 La variabilidad en la inflación

revela que la política monetaria no ha definido un objetivo claro sobre la inflación. De

hecho, las disminuciones de precios en ocasiones son bien vistas dado que mejoran el

valor real de los salarios y las pensiones. En cualquier caso, si bien el Banco Central

cada vez más preocupando por la inflación, la definición de una meta de inflación es

un tema pendiente para la política monetaria cubana.

4. Estimación de un modelo estructural de inflación para Cuba

Las características especiales de la economía cubana parecen no permitir aplicar la

Curva de Phillips tal cual se presenta en la teoría macroeconómica, pues no todos los

mecanismos teóricos que sustentan dicho modelo se adecuan a las especificidades de

los mercados en Cuba, en particular, la centralización, la segmentación y el control

sobre los niveles de salario. Sin embargo, es probable que dicha situación no anule

completamente la posibilidad de que, en un marco explicativo diferente, sean

relevantes o significativas en el proceso de conformación de la inflación algunas

variables del modelo convencional.

A continuación se verificará empíricamente, a través de los datos disponibles para la

economía cubana, la validez de la Curva de Phillips como modelo estructural de

inflación en Cuba.

De las distintas especificaciones que se comentaron anteriormente no tomamos para

el caso cubano la modelización de las expectativas como racionales. En el modelo de

expectativas de inflación de tipo racional es necesario que los agentes dispongan de

información acerca de la política monetaria, fiscal, entre otros indicadores

macroeconómicos y por supuesto se encuentren en condiciones de interpretarlos. En

Cuba la política económica en general ha seguido una estrategia de información

restringida, a lo que se adiciona la escasa experiencia de la población cubana en

interpretar las relaciones macroeconómicas. En el caso particular de la política

monetaria no es común encontrar en la prensa informaciones o análisis sobre el

comportamiento de la inflación o el IPC. Dicha situación convierte al adelanto de

inflación en un componente de difícil estimación.

10 En Vidal y Doimeadios (2003) se analizan los determinantes y los costos de la deflación en Cuba.

11

BOLETÍN CUATRIMESTRAL, Agosto 2008

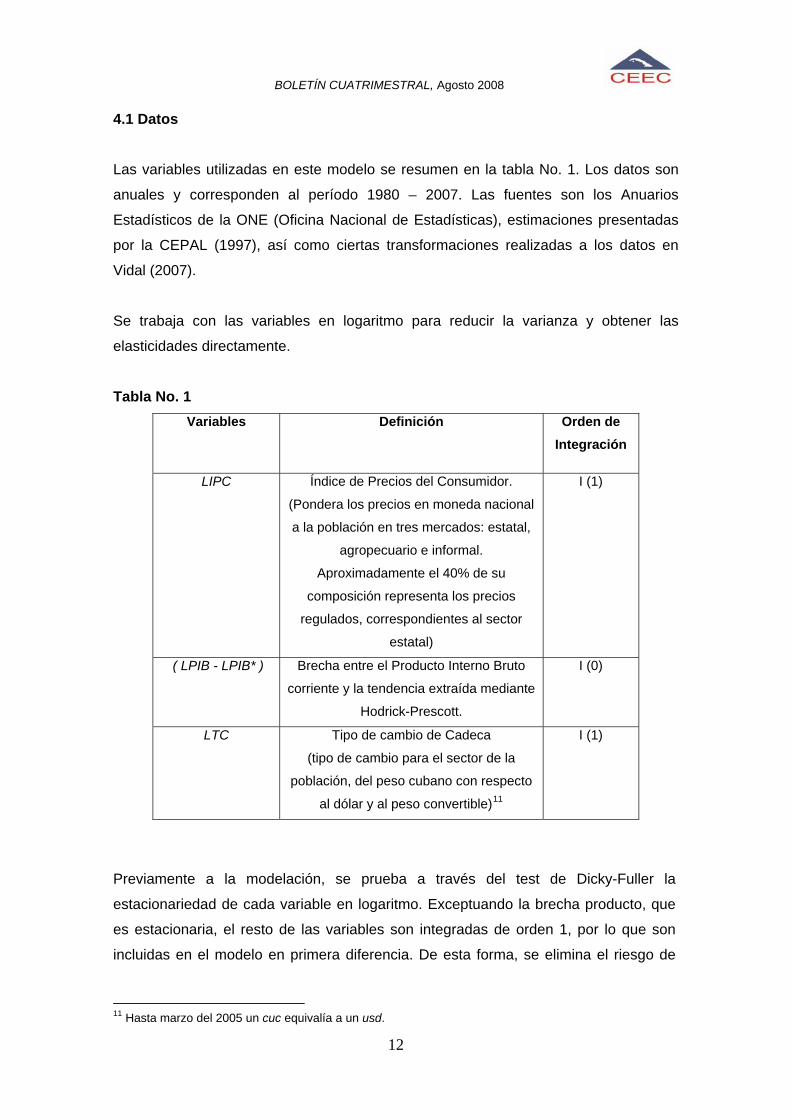

4.1 Datos

Las variables utilizadas en este modelo se resumen en la tabla No. 1. Los datos son

anuales y corresponden al período 1980 – 2007. Las fuentes son los Anuarios

Estadísticos de la ONE (Oficina Nacional de Estadísticas), estimaciones presentadas

por la CEPAL (1997), así como ciertas transformaciones realizadas a los datos en

Vidal (2007).

Se trabaja con las variables en logaritmo para reducir la varianza y obtener las

elasticidades directamente. Tabla No. 1

Variables Definición Orden de Integración

LIPC Índice de Precios del Consumidor.

(Pondera los precios en moneda nacional

a la población en tres mercados: estatal,

agropecuario e informal.

Aproximadamente el 40% de su

composición representa los precios

regulados, correspondientes al sector

estatal)

I (1)

( LPIB - LPIB* ) Brecha entre el Producto Interno Bruto

corriente y la tendencia extraída mediante

Hodrick-Prescott.

I (0)

LTC Tipo de cambio de Cadeca

(tipo de cambio para el sector de la

población, del peso cubano con respecto

al dólar y al peso convertible)11

I (1)

Previamente a la modelación, se prueba a través del test de Dicky-Fuller la

estacionariedad de cada variable en logaritmo. Exceptuando la brecha producto, que

es estacionaria, el resto de las variables son integradas de orden 1, por lo que son

incluidas en el modelo en primera diferencia. De esta forma, se elimina el riesgo de

11 Hasta marzo del 2005 un cuc equivalía a un usd.

12

BOLETÍN CUATRIMESTRAL, Agosto 2008

realizar regresiones espurias y se conserva la especificación del modelo teórico, el

cual expresa las variables como tasas de variación.

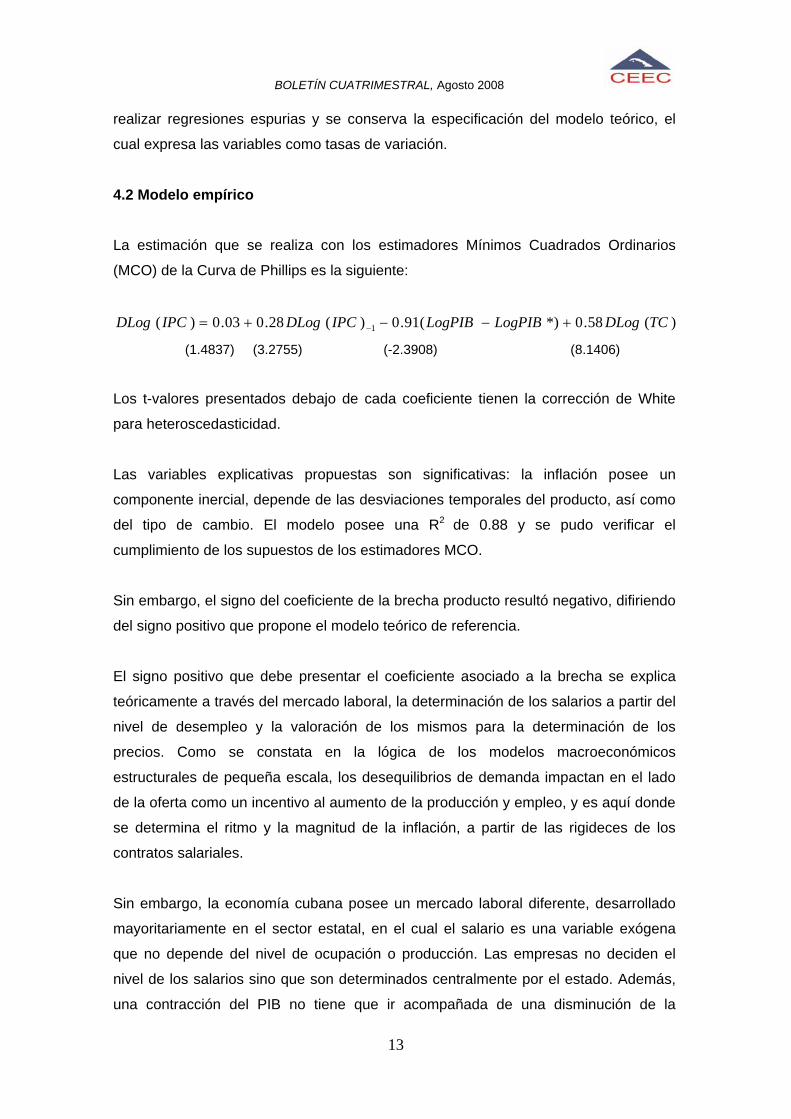

4.2 Modelo empírico

La estimación que se realiza con los estimadores Mínimos Cuadrados Ordinarios

(MCO) de la Curva de Phillips es la siguiente:

)(58.0*)(91.0)(28.003.0)( 1 TCDLogLogPIBLogPIBIPCDLogIPCDLog +−−+= −

(1.4837) (3.2755) (-2.3908) (8.1406)

Los t-valores presentados debajo de cada coeficiente tienen la corrección de White

para heteroscedasticidad.

Las variables explicativas propuestas son significativas: la inflación posee un

componente inercial, depende de las desviaciones temporales del producto, así como

del tipo de cambio. El modelo posee una R2 de 0.88 y se pudo verificar el

cumplimiento de los supuestos de los estimadores MCO.

Sin embargo, el signo del coeficiente de la brecha producto resultó negativo, difiriendo

del signo positivo que propone el modelo teórico de referencia.

El signo positivo que debe presentar el coeficiente asociado a la brecha se explica

teóricamente a través del mercado laboral, la determinación de los salarios a partir del

nivel de desempleo y la valoración de los mismos para la determinación de los

precios. Como se constata en la lógica de los modelos macroeconómicos

estructurales de pequeña escala, los desequilibrios de demanda impactan en el lado

de la oferta como un incentivo al aumento de la producción y empleo, y es aquí donde

se determina el ritmo y la magnitud de la inflación, a partir de las rigideces de los

contratos salariales.

Sin embargo, la economía cubana posee un mercado laboral diferente, desarrollado

mayoritariamente en el sector estatal, en el cual el salario es una variable exógena

que no depende del nivel de ocupación o producción. Las empresas no deciden el

nivel de los salarios sino que son determinados centralmente por el estado. Además,

una contracción del PIB no tiene que ir acompañada de una disminución de la

13

BOLETÍN CUATRIMESTRAL, Agosto 2008

demanda, pues el estado interviene para que no caiga el empleo y el nivel de salarios.

En dicho contexto queda anulado el mecanismo de transmisión convencional

explicado que conecta a la brecha producto con la inflación.

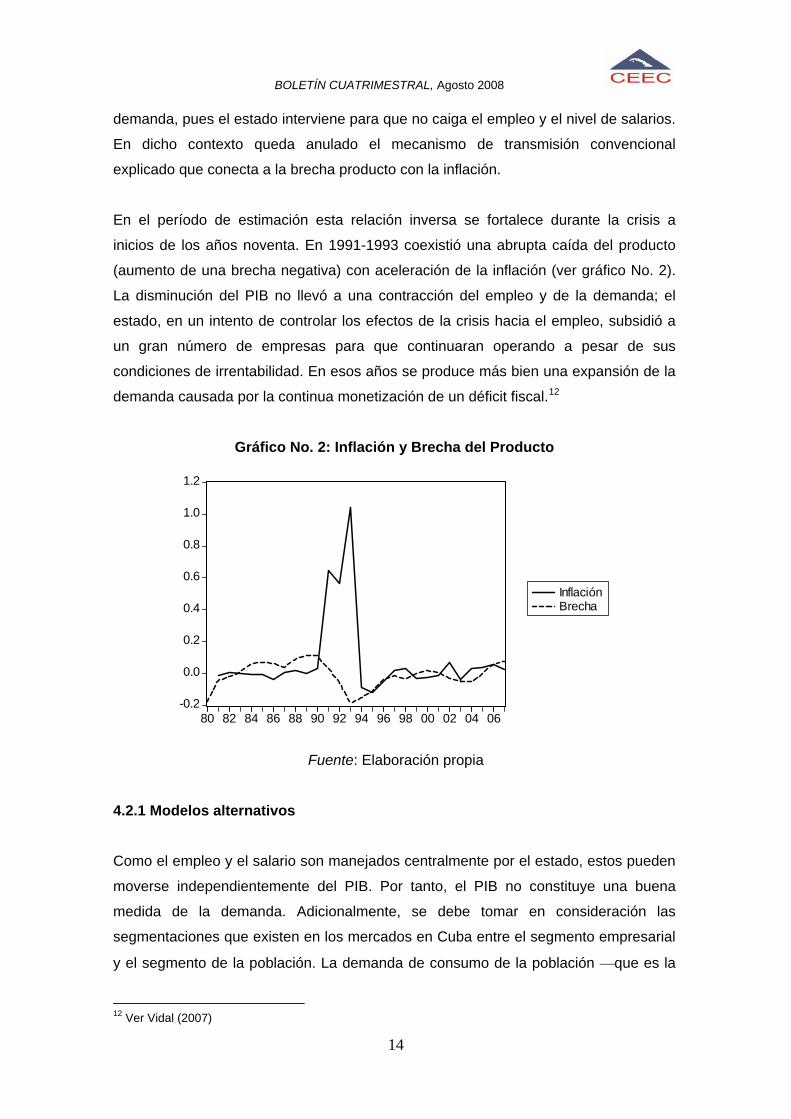

En el período de estimación esta relación inversa se fortalece durante la crisis a

inicios de los años noventa. En 1991-1993 coexistió una abrupta caída del producto

(aumento de una brecha negativa) con aceleración de la inflación (ver gráfico No. 2).

La disminución del PIB no llevó a una contracción del empleo y de la demanda; el

estado, en un intento de controlar los efectos de la crisis hacia el empleo, subsidió a

un gran número de empresas para que continuaran operando a pesar de sus

condiciones de irrentabilidad. En esos años se produce más bien una expansión de la

demanda causada por la continua monetización de un déficit fiscal.12

Gráfico No. 2: Inflación y Brecha del Producto

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

80 82 84 86 88 90 92 94 96 98 00 02 04 06

InflaciónBrecha

Fuente: Elaboración propia

4.2.1 Modelos alternativos

Como el empleo y el salario son manejados centralmente por el estado, estos pueden

moverse independientemente del PIB. Por tanto, el PIB no constituye una buena

medida de la demanda. Adicionalmente, se debe tomar en consideración las

segmentaciones que existen en los mercados en Cuba entre el segmento empresarial

y el segmento de la población. La demanda de consumo de la población ⎯que es la

12 Ver Vidal (2007)

14

BOLETÍN CUATRIMESTRAL, Agosto 2008

que finalmente presiona la inflación⎯puede moverse con cierta autonomía de la

actividad empresarial estatal.

Es por ello que se decide aproximar la demanda tomando otros indicadores de

ingresos de la familia cubana diferentes al PIB. En una primera variante del modelo se

consideraron los salarios y en una segunda variante se tomó un indicador más amplio

de ingresos.

Con ello no se está construyendo una especificación completamente distinta de la

curva de Phillips sino considerando otra medida de ingreso y de demanda diferente

del PIB para construir de forma diferente la brecha que efectivamente presiona la

inflación. No obstante, deberá efectuarse en el futuro un esfuerzo teórico para

fundamentar y explicar más ampliamente las nuevas especificaciones que se utilizan

para la estimación empírica de los determinantes de la inflación en Cuba.

Como se dispone del salario medio usamos entonces para construir la brecha la

productividad media en lugar del PIB potencial. Queda entonces como medida de

exceso de demanda la diferencia entre la variación de los salarios y la variación de la

productividad. Llegamos así a la medida de equilibrio macroeconómico más usado por

la política económica en Cuba con el fin de decidir los aumentos de salarios del sector

estatal. Esto es, las autoridades económicas en Cuba parecen tener una regla de

política para el manejo centralizado de los salarios mediante la cual deciden los

aumentos generales de salarios siempre que estén respaldados por incrementos de la

productividad. Esta es la manera centralizada de conservar el equilibrio entre la oferta

y la demanda ante la ausencia de un mercado de trabajo. Por tanto, el modelo que

estimamos a continuación tiene la utilidad de que contiene esta regla de política.

Se toma la serie anual del salario medio y la productividad del trabajo, definiendo a

esta última como el PIB a precios constantes del 97 entre el total de trabajadores.

Igualmente la muestra comprende el período 1980-2007, y la fuente de la cual fueron

extraídas son los Anuarios Estadísticos de la ONE. Comprobando la estacionariedad

de ambas series en logaritmo se detecta la presencia de raíz unitaria, por lo que serán

incluidas en el modelo en primera diferencia.

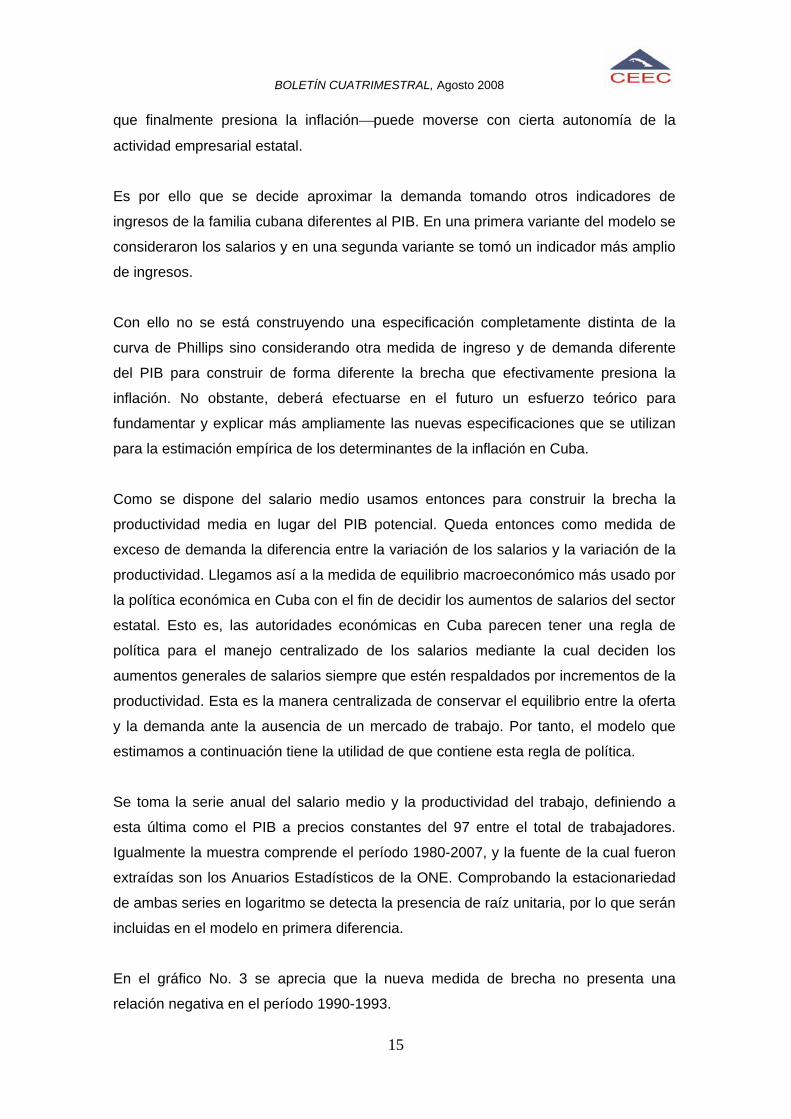

En el gráfico No. 3 se aprecia que la nueva medida de brecha no presenta una

relación negativa en el período 1990-1993.

15

BOLETÍN CUATRIMESTRAL, Agosto 2008

Gráfico No. 3: Inflación y Brecha Alternativa (Salario – Productividad)

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

80 82 84 86 88 90 92 94 96 98 00 02 04 06

InflaciónBrecha A

Fuente: Elaboración propia

La estimación del modelo con la brecha alternativa arroja el siguiente resultado:

DLTCodDLDLSalDLIPCDLIPCDLIPC 52.0)Pr(64.018.032.001.0 21 +−+++−= −−

(-0.4649) (3.3817) (2.1063) (1.0787) (6.2938)

Previamente, se comprobó la significación de diferentes combinaciones de rezagos. La

inclusión de un segundo rezago en la inflación mejoró la bondad de ajuste así como el

cumplimiento de los supuestos.

En la nueva especificación la brecha sí tiene el signo correcto. En los t-valores entre

paréntesis se aprecia que la brecha no es significativa, sin embargo, ello parece

deberse a la multicolinealidad. Dicha variable presenta una alta correlación

contemporánea con el tipo de cambio; cuando se saca el tipo de cambio del modelo la

brecha sí resulta significativa.

El R2 indica que estamos en presencia de un modelo que logra un alto ajuste: los

cambios en la inflación son explicados en un 85% por el conjunto de variables

explicativas. Además se verificaron los supuestos de los estimadores MCO.

16

BOLETÍN CUATRIMESTRAL, Agosto 2008

Como el salario es sólo una porción del total de ingresos de la familia cubana se

decide estimar un nuevo modelo tomando en cuenta una mayor parte de los ingresos

de la población. Los datos de ingresos se toman del Balance de Ingresos y Egresos

Monetarios de la Población que proporciona el Anuario Estadístico de la ONE. En los

ingresos de este Balance se incluyen el salario, las jubilaciones y pensiones, los

ingresos de los cooperativistas, así como, de campesinos privados, del sector privado

no agropecuario y de las UBPC. Adicionalmente, contiene los ingresos en divisas de la

población cambiados en las casas de cambio.

Así, se estima un nuevo modelo utilizando la brecha entre el ingreso medio por

ocupado y la productividad del trabajo. Previamente se prueba mediante el test de

Dickey-Fuller la estacionariedad de la brecha como variable, y se detecta la presencia

de raíz unitaria. Esta se incluye en el modelo en primera diferencia.

El resultado de la estimación con los estimadores MCO es el siguiente:

1 20.03 0.39 0.18 0.92 ( Pr ) 0.42DLIPC DLIPC DLIPC D LIng L od DLTC− −= − + + + − +

(-1.3834) (3.8703) (1.6350) (2.2752) (5.0955)

Todos los coeficientes tienen los signos esperados y son significativos, incluyendo la

brecha. El R2 es de 0.89 y se verifica el cumplimiento de los supuestos de los MCO.

En la tabla 2 se resumen los estadísticos fundamentales de cada modelo. Queda

descartado el modelo convencional por presentar un signo no acorde al modelo

teórico.

Tabla No. 2 Modelos R2ajustado Akaike SE Regr. Log Lik.

Brecha Salario - Productividad 0.85 -1.58 0.10 24.72

Brecha Ingreso - Productividad 0.89 -1.79 0.09 26.50

Fuente: Elaboración propia

Realizando una comparación entre los modelos propuestos a partir de los estadísticos

presentados, el mejor modelo de acuerdo al valor R2 es el que contiene la brecha

ingreso por ocupado – productividad, que alcanza explicar el 89% de los cambio

ocurridos en la inflación y cuyo error estándar se encuentra por debajo del 10%. De

igual forma, presenta un menor Akaike y un mayor valor de verosimilitud.

17

BOLETÍN CUATRIMESTRAL, Agosto 2008

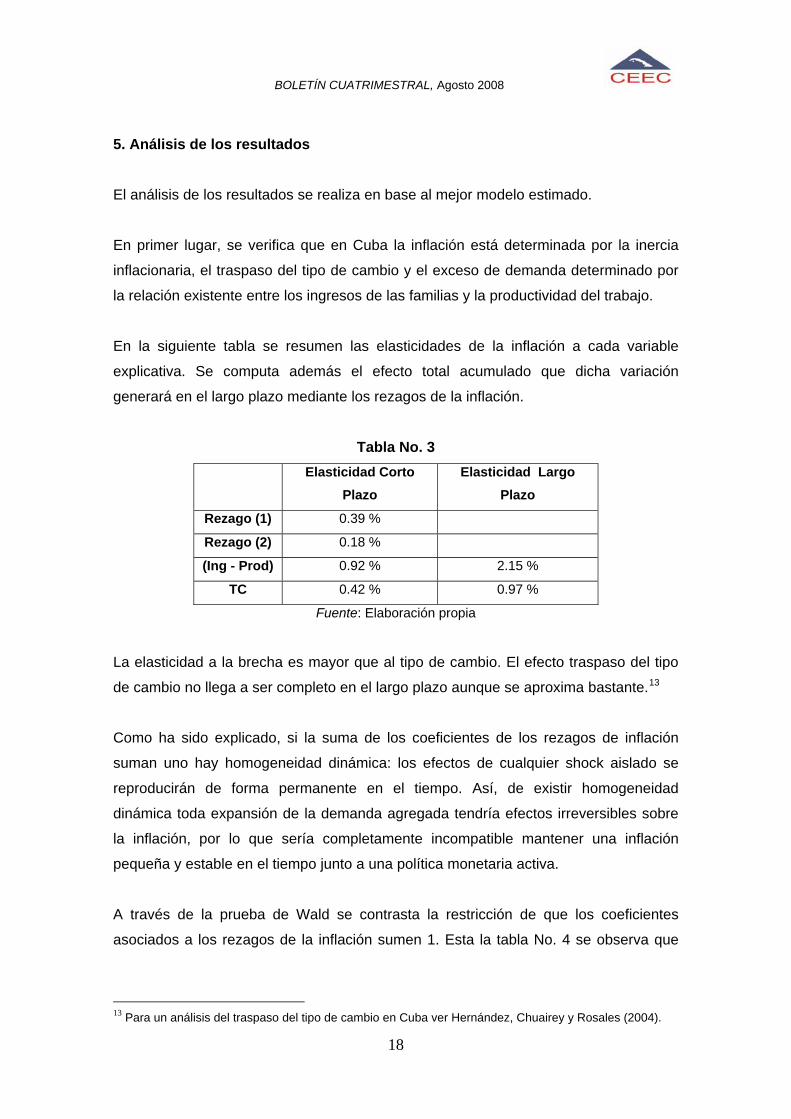

5. Análisis de los resultados

El análisis de los resultados se realiza en base al mejor modelo estimado.

En primer lugar, se verifica que en Cuba la inflación está determinada por la inercia

inflacionaria, el traspaso del tipo de cambio y el exceso de demanda determinado por

la relación existente entre los ingresos de las familias y la productividad del trabajo.

En la siguiente tabla se resumen las elasticidades de la inflación a cada variable

explicativa. Se computa además el efecto total acumulado que dicha variación

generará en el largo plazo mediante los rezagos de la inflación.

Tabla No. 3

Elasticidad Corto Plazo

Elasticidad Largo Plazo

Rezago (1) 0.39 %

Rezago (2) 0.18 %

(Ing - Prod) 0.92 % 2.15 %

TC 0.42 % 0.97 %

Fuente: Elaboración propia

La elasticidad a la brecha es mayor que al tipo de cambio. El efecto traspaso del tipo

de cambio no llega a ser completo en el largo plazo aunque se aproxima bastante.13

Como ha sido explicado, si la suma de los coeficientes de los rezagos de inflación

suman uno hay homogeneidad dinámica: los efectos de cualquier shock aislado se

reproducirán de forma permanente en el tiempo. Así, de existir homogeneidad

dinámica toda expansión de la demanda agregada tendría efectos irreversibles sobre

la inflación, por lo que sería completamente incompatible mantener una inflación

pequeña y estable en el tiempo junto a una política monetaria activa.

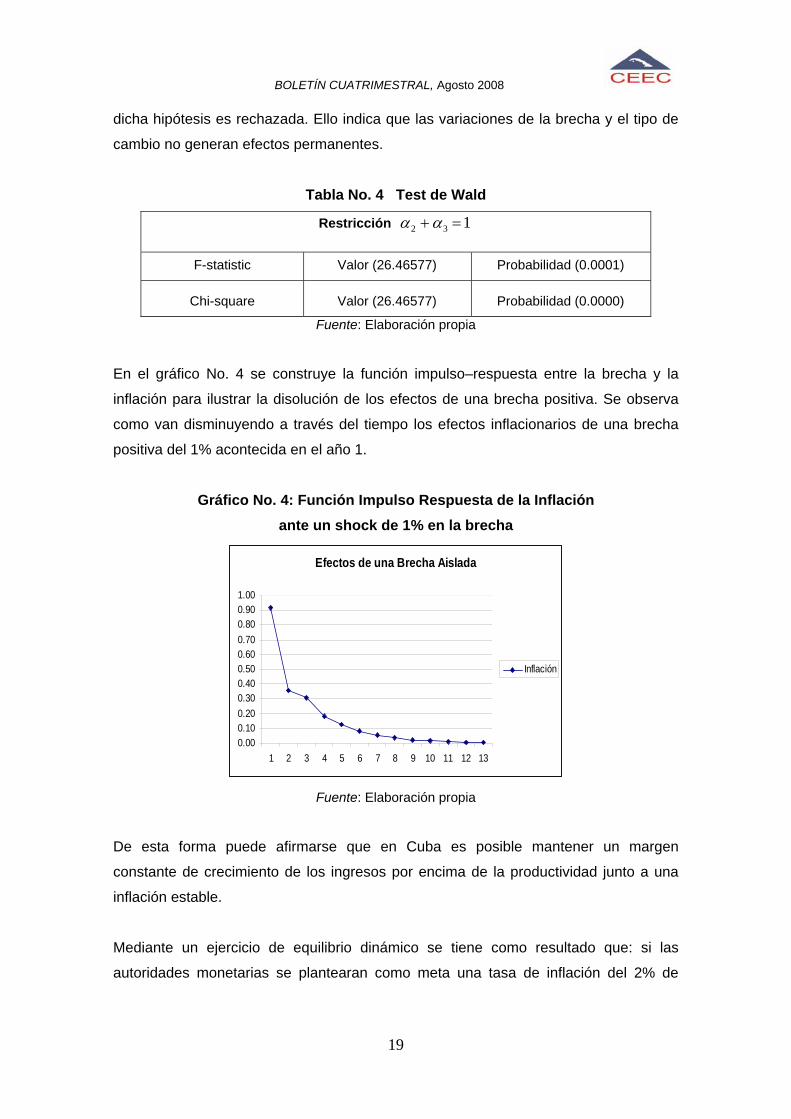

A través de la prueba de Wald se contrasta la restricción de que los coeficientes

asociados a los rezagos de la inflación sumen 1. Esta la tabla No. 4 se observa que

13 Para un análisis del traspaso del tipo de cambio en Cuba ver Hernández, Chuairey y Rosales (2004).

18

BOLETÍN CUATRIMESTRAL, Agosto 2008

dicha hipótesis es rechazada. Ello indica que las variaciones de la brecha y el tipo de

cambio no generan efectos permanentes.

Tabla No. 4 Test de Wald

Restricción 132 =+αα

F-statistic Valor (26.46577) Probabilidad (0.0001)

Chi-square Valor (26.46577) Probabilidad (0.0000)

Fuente: Elaboración propia

En el gráfico No. 4 se construye la función impulso–respuesta entre la brecha y la

inflación para ilustrar la disolución de los efectos de una brecha positiva. Se observa

como van disminuyendo a través del tiempo los efectos inflacionarios de una brecha

positiva del 1% acontecida en el año 1.

Gráfico No. 4: Función Impulso Respuesta de la Inflación ante un shock de 1% en la brecha

Efectos de una Brecha Aislada

0.000.100.200.300.400.500.600.700.800.901.00

1 2 3 4 5 6 7 8 9 10 11 12 13

Inflación

Fuente: Elaboración propia

De esta forma puede afirmarse que en Cuba es posible mantener un margen

constante de crecimiento de los ingresos por encima de la productividad junto a una

inflación estable.

Mediante un ejercicio de equilibrio dinámico se tiene como resultado que: si las

autoridades monetarias se plantearan como meta una tasa de inflación del 2% de

19

BOLETÍN CUATRIMESTRAL, Agosto 2008

forma constante a través del tiempo, esta sería completamente compatible con una

brecha constante de ingresos – productividad del 0.9%, con tipo de cambio fijo:

%2)0(42.0%)9.0(92.0%)2(18.0%)2(39.0 =+++=π

Si se realizara un ejercicio similar con el modelo que contiene la brecha salario medio

– productividad, manteniendo el resto de los ingresos constantes, se obtendría que

una meta inflación del 2% es compatible con un incremento sostenido del salario del

1.56% por encima de la productividad del trabajo.

Una regla de este tipo, posibilita continuar con la política actual de aumentos de

salarios y otros ingresos de la población, de manera tal que se incentive la

productividad sin afectar la estabilidad monetaria.

Sin embargo, la posibilidad de hacer efectiva dicha regla de política depende en gran

medida además, de la disponibilidad de reservas internacionales e ingresos externos

que permitan defender la estabilidad del tipo de cambio ante las presiones que sobre

la demanda de divisas ocasiona la persistencia de una brecha positiva constante. Las

familias tienen la posibilidad de destinar parte del exceso de demanda en moneda

nacional a la adquisición de divisas y pesos convertibles. Ello además se agudiza con

la dualidad monetaria: parte de la canasta de consumo se realiza en los mercados en

pesos convertibles.

La situación de las finanzas externas y el comercio exterior se presentan por tanto

como otros determinantes macroeconómicos de la inflación, mediante la regulación

que estos permiten realizar del tipo de cambio. De no existir dicho respaldo, las

autoridades monetarias se verían presionadas a realizar una devaluación,

acrecentando las presiones inflacionarias.

5. Conclusiones En el presente trabajo se encontró que la especificación convencional de la Curva de

Phillips no puede ser utilizada como un modelo estructural de inflación para la

economía cubana. Sin embargo la invalidación de este modelo solo se realiza de

forma parcial, puesto que se comprueba la significación de algunos de sus

20

BOLETÍN CUATRIMESTRAL, Agosto 2008

componentes tales como la inercia inflacionaria, el tipo de cambio, así como una

medida alternativa de la brecha o exceso de demanda.

Las estimaciones sugieren que los determinantes fundamentales de la inflación en

Cuba se concentran en los ingresos de la población, en la productividad del trabajo y

en el equilibrio entre estos dos factores; además de la influencia del tipo de cambio y

la inercia en el proceso de inflación.

La ausencia de homogeneidad dinámica hace posible mantener un margen constante

de crecimiento de los ingresos por encima de la productividad junto a una meta de

inflación baja. Ello le da un margen a la política monetaria y en especial a la posibilidad

de ir paulatinamente expandiendo los salarios.

No obstante, la posibilidad de llevar a cabo una política de este tipo depende en gran

medida de la disponibilidad de reservas internacionales e ingresos externos que

permitan defender el tipo de cambio fijo ante las presiones que sobre la demanda de

divisas ocasiona la persistencia de una brecha positiva constante.

El modelo estimado puede servir para realizar ejercicios de simulación de políticas con

vistas a programar los aumentos centralizados de salarios en correspondencia con el

incremento esperado de la productividad, la expansión de otras fuentes de ingresos

alternativos al salario, la inercia inflacionaria y el tipo de cambio. Ello contribuiría a

evitar los episodios que se han observado en el pasado de deflación y volatilidad de la

inflación asociados a una política discrecional y correctiva de los desequilibrios

pasados. Ayudaría a transitar hacia una política económica más preventiva, menos

restrictiva con los salarios y que conserve una tasa de inflación positiva estable en el

tiempo.

Bibliografía 1. Arreaza, Adriana; Blanco, Enid y Dorta, Miguel (2003). “A Small Scale

Macroeconomic Model for Venezuela”. Working Paper No. 43. Banco Central

de Venezuela.

2. Banco Central de Chile (2003) “Modelos Macroeconómicos y Proyecciones”,

Santiago de Chile.

3. Banco de Inglaterra (1999) “Economic Models at the Bank of England”,

Londres.

21

BOLETÍN CUATRIMESTRAL, Agosto 2008

4. Bogdansky, Joel; Tombini, Alexandre A. y Werlang, Sergio R. (2000).

“Implementing Inflation Targeting in Brazil”. Working Paper Series 1. Banco

Central de Brasil.

5. CEPAL (1997). “La Economía Cubana: Reformas Estructurales y desempeño

en los 90”. Naciones Unidas / Comisión Económica para América Latina y el

Caribe.

6. Hernández, E., A. Chuairey y S. Rosales (2004) “El Traspaso del Tipo de

Cambio a los Precios: Una Aproximación al Caso de Cuba.” Evento 42

Aniversario de los Estudios Económicos en la Facultad de Economía.

7. Misas A., Martha y López E., Enrique (2001). “Desequilibrios Reales en

Colombia”. Working Papers, Banco de la República de Colombia.

8. ONE. Anuarios Estadísticos

9. ONE (2007). Panorama Económico y Social de Cuba.

10. Vidal A., Pavel (2007) “Nuevo Esquema de la Política Monetaria en Cuba:

Análisis Macroeconómico y Estimación con un Modelo VAR”. Tesis de

Doctorado. CEEC.

11. Vidal A., Pavel y Yaima Doimeadios (2003) “Deflación vs. Inflación en la

Economía Cubana” Economía y Desarrollo, edición especial, Universidad de La

Habana.

12. Zhang, Chengsi; Osborn, Denise R. y Kim Dong Heon (2007). “The New

Keynesian Phillips Curve: From Sticky Inflation to Sticky Prices”

22