Embed Size (px)

Citation preview

CAJA RURAL DE AHORRO Y CREDITO CREDINKA

Informe complementario de acuerdo con la Resolución SBS N° 17026-2010 y modificatorias

31 de diciembre de 2014

. 1 .

Anexo I

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

RELACIÓN Y CLASIFICACIÓN DE CRÉDITOS REFINANCIADOS

Al 31 de diciembre de 2014

Nombre del deudor

Cartera de créditos

directos Clasificación En miles de S/.

Constructora Arcano E.I.R.L. 403 NormalNeica S.A.C 389 Dudoso Paucar Carlos Bernardino 183 Normal Empresa de Transportes y Turismo Judith E.I.R.L. 171 Dudoso Torres Cruz Oswaldo 52 Deficiente -------------- Total 1,198 ========

Nota 1: Solamente se incluye en la relación los créditos refinanciados a medianas empresas. La Caja no

mantiene créditos corporativos ni créditos a grandes empresas al 31 de diciembre de 2014. Nota 2: Los créditos directos incluidos en la relación no incluyen intereses diferidos (sólo saldo capital). Nota 3: Al 31 de diciembre de 2014, el total de la deuda directa (sin incluir intereses diferidos) por

créditos refinanciados no minoristas asciende a miles de S/. 1,198 (equivalente aproximadamente a miles de US$ 401). El saldo total de créditos refinanciados al 31 de diciembre de 2014 es de miles de S/. 8,564 (equivalente aproximadamente a miles de US$ 2,868).

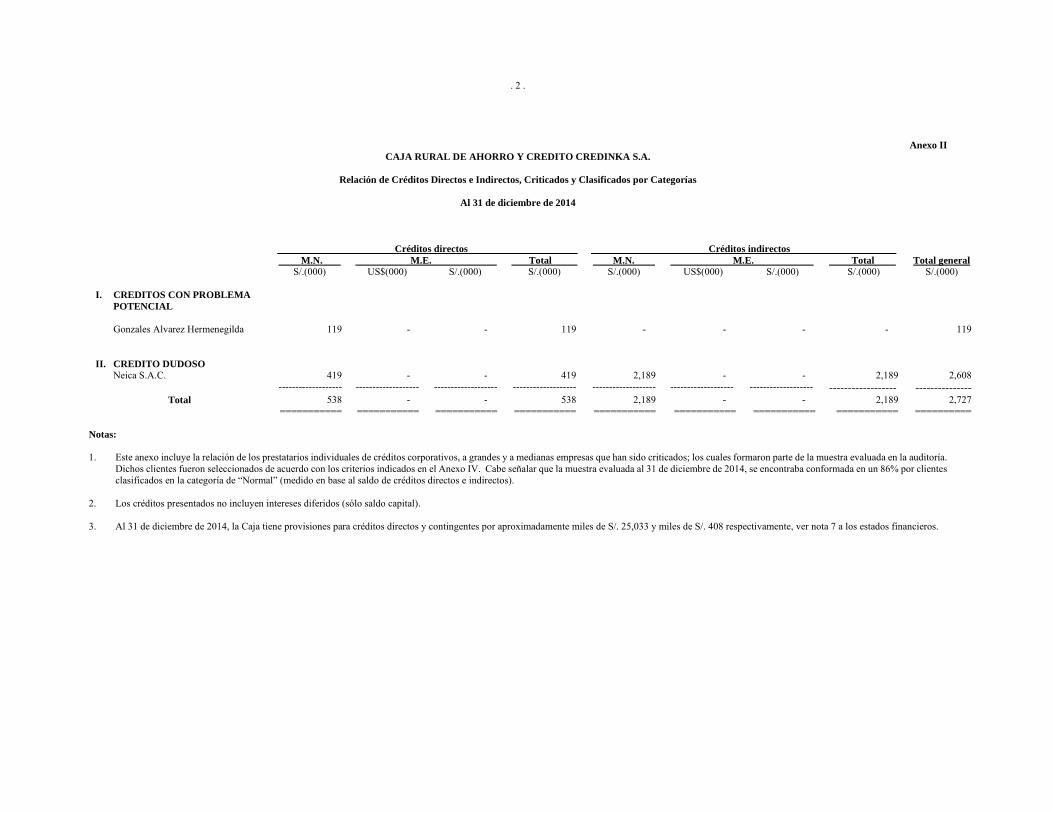

. 2 .

Anexo II

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Relación de Créditos Directos e Indirectos, Criticados y Clasificados por Categorías

Al 31 de diciembre de 2014

Créditos directos Créditos indirectos M.N. M.E. Total M.N. M.E. Total Total general S/.(000) US$(000) S/.(000) S/.(000) S/.(000) US$(000) S/.(000) S/.(000) S/.(000)

I. CREDITOS CON PROBLEMA POTENCIAL

Gonzales Alvarez Hermenegilda 119 - - 119 - - - - 119

II. CREDITO DUDOSO

Neica S.A.C. 419 - - 419 2,189 - - 2,189 2,608 ------------------- ------------------- ------------------- ------------------- ------------------- ------------------- ------------------- ------------------ ---------------

Total 538 - - 538 2,189 - - 2,189 2,727 =========== =========== =========== =========== =========== =========== =========== =========== ==========

Notas: 1. Este anexo incluye la relación de los prestatarios individuales de créditos corporativos, a grandes y a medianas empresas que han sido criticados; los cuales formaron parte de la muestra evaluada en la auditoría.

Dichos clientes fueron seleccionados de acuerdo con los criterios indicados en el Anexo IV. Cabe señalar que la muestra evaluada al 31 de diciembre de 2014, se encontraba conformada en un 86% por clientes clasificados en la categoría de “Normal” (medido en base al saldo de créditos directos e indirectos).

2. Los créditos presentados no incluyen intereses diferidos (sólo saldo capital). 3. Al 31 de diciembre de 2014, la Caja tiene provisiones para créditos directos y contingentes por aproximadamente miles de S/. 25,033 y miles de S/. 408 respectivamente, ver nota 7 a los estados financieros.

. 3 .

Anexo III CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

RELACIÓN DE CRÉDITOS DIRECTOS OTORGADOS A PERSONAS NATURALES Y JURÍDICAS VINCULADAS A LA CAJA

Al 31 de diciembre de 2014

En miles de S/.

Nombre del deudor Créditos Créditos

Total Directos Indirectos

Diviso Grupo Financiero S.A. 7,183 - 7,183Cooperativa de Ahorro y Crédito EFIDE 4,031 - 4,031NCF Consultores S.A. - 343 343Central de Coop Cocla LTDA 1,038 - 1,038Alarcon Manini Guillermo 44 - 44Ninapaytan Flores Doris Angela 42 - 42Briceño Cruzado Omar 38 - 38Espejo Cruzado Mónica 30 - 30Alvarado Albines Patricia 22 - 22Barrera Trujillo Victor Alfonso 20 - 20Palomino Gonzalez Lucía del Carmen 20 - 20Peralta Valencia Mahana 18 - 18Manrique Carbajal Lourdes Ines 11 - 11Martinez Corazao Michael Marcelo 9 - 9Pezo Fernandez Baca Melvin 7 - 7Castelo Escobedo Laelia 7 - 7Abarca Soto Natalia Frine 6 - 6Caviedes Villa Yony 5 - 5Bravo Rojas Ruben 5 - 5Acero Quispesucso Nybia Magaly 2 - 2Yauris Viguria William Max 2 - 2Vargas Diestra Walter Bernardo 1 - 1Lopez Lazo Imelka Bonny 1 - 1 ----------------- ---------------- --------------- 12,542 343 12,885 ========== ========== =========

Notas: 1. De acuerdo con la legislación peruana, los préstamos otorgados a partes vinculadas no pueden efectuarse en condiciones más favorables que las que una entidad financiera otorga al público

en general. La Gerencia de la Caja considera que ha cumplido con todos los requerimientos establecidos en los dispositivos legales vigentes para las transacciones con entidades o personas vinculadas. Asimismo, los financiamientos otorgados a personas vinculadas no deben exceder el 30% del patrimonio efectivo de la empresa. Al 31 de diciembre de 2014, la Caja cumple con dicho límite legal.

2. Los créditos directos no incluyen intereses diferidos, según la modalidad del crédito otorgado (sólo saldo capital).

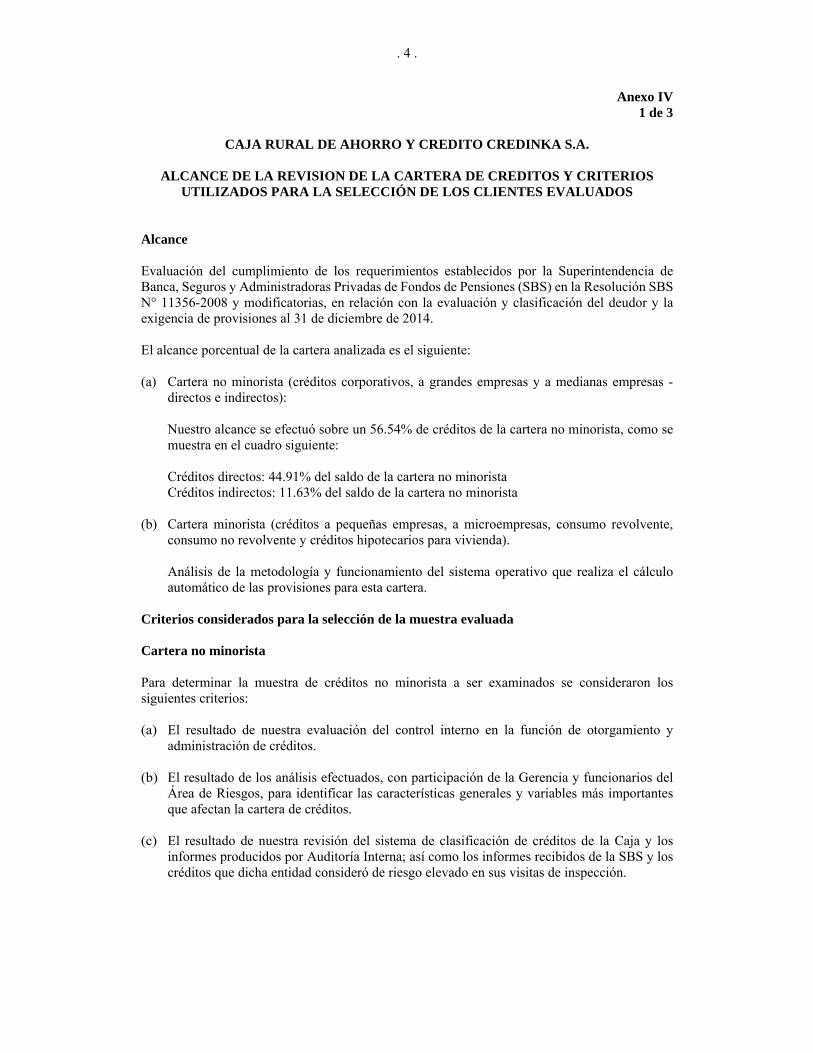

. 4 .

Anexo IV 1 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS Alcance Evaluación del cumplimiento de los requerimientos establecidos por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en la Resolución SBS N° 11356-2008 y modificatorias, en relación con la evaluación y clasificación del deudor y la exigencia de provisiones al 31 de diciembre de 2014. El alcance porcentual de la cartera analizada es el siguiente: (a) Cartera no minorista (créditos corporativos, a grandes empresas y a medianas empresas -

directos e indirectos):

Nuestro alcance se efectuó sobre un 56.54% de créditos de la cartera no minorista, como se muestra en el cuadro siguiente:

Créditos directos: 44.91% del saldo de la cartera no minorista Créditos indirectos: 11.63% del saldo de la cartera no minorista

(b) Cartera minorista (créditos a pequeñas empresas, a microempresas, consumo revolvente, consumo no revolvente y créditos hipotecarios para vivienda). Análisis de la metodología y funcionamiento del sistema operativo que realiza el cálculo automático de las provisiones para esta cartera.

Criterios considerados para la selección de la muestra evaluada

Cartera no minorista Para determinar la muestra de créditos no minorista a ser examinados se consideraron los siguientes criterios:

(a) El resultado de nuestra evaluación del control interno en la función de otorgamiento y

administración de créditos. (b) El resultado de los análisis efectuados, con participación de la Gerencia y funcionarios del

Área de Riesgos, para identificar las características generales y variables más importantes que afectan la cartera de créditos.

(c) El resultado de nuestra revisión del sistema de clasificación de créditos de la Caja y los

informes producidos por Auditoría Interna; así como los informes recibidos de la SBS y los créditos que dicha entidad consideró de riesgo elevado en sus visitas de inspección.

. 5 .

Anexo IV 2 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS (CONTINUACIÓN)

(d) La selección de los créditos no minoristas representativos, considerando los siguientes

factores: - Importancia relativa de la deuda. - Sectores económicos que atraviesan situaciones especiales que puedan derivar en una

situación económica difícil. - Características de las garantías recibidas y su suficiencia.

Los saldos del 100% por ciento de la cartera no minorista al 31 de diciembre de 2014 se conciliaron con el Anexo 5 presentado a la SBS y con los registros contables a esa fecha. Adicionalmente, se verificó que dicha información coincida con el listado detallado que produce el sistema revisado. En base a lo anterior, seleccionamos nuestra muestra de acuerdo con los criterios de la metodología de Caipo y Asociados S. Civil de R.L., firma miembro de KPMG International, y que son consistentes con las Normas Internacionales de Auditoría aprobadas para su aplicación en Perú por la Junta de Decanos de Colegios de Contadores Públicos de Perú. Por esta muestra, revisamos la adecuada clasificación crediticia conforme según a los parámetros establecidos en la Resolución SBS N° 11356-2008 y modificatorias, y realizamos el recálculo de las provisiones para incobrabilidad de créditos al 31 de diciembre de 2014. Cartera minorista Considerando que la clasificación de la cartera de créditos minorista se determina tomando en cuenta principalmente la capacidad de pago del deudor medido en función a los días de atraso, así como la clasificación del deudor en otras empresas del sistema financiero, y que el cálculo de provisión se realiza en forma automática; el enfoque para revisar la correcta clasificación crediticia de estos deudores fue el siguiente: (a) A través de nuestros especialistas en tecnología de la información revisamos que la Caja

cuente con controles internos adecuados para realizar modificaciones en los sistemas operativos utilizados en la determinación de la clasificación de su cartera de crédito, verificando que no se han realizado modificaciones durante el año 2014 que afecten el proceso automático de determinación de la clasificación.

(b) En base a los resultados obtenidos del trabajo indicado en el párrafo anterior, que muestran

controles generales adecuados sobre los sistemas de créditos de la Caja, se realizó lo siguiente: (i) se obtuvo en medios magnéticos la base de datos de la cartera de créditos minorista al 31 de diciembre de 2014, y (ii) se efectuaron pruebas de sumas de saldos en un ambiente independiente a través de software de auditoría, con la finalidad de verificar la integridad de la información y probar que el sistema realiza las sumas y agrupaciones de las clasificaciones según las normas de la SBS.

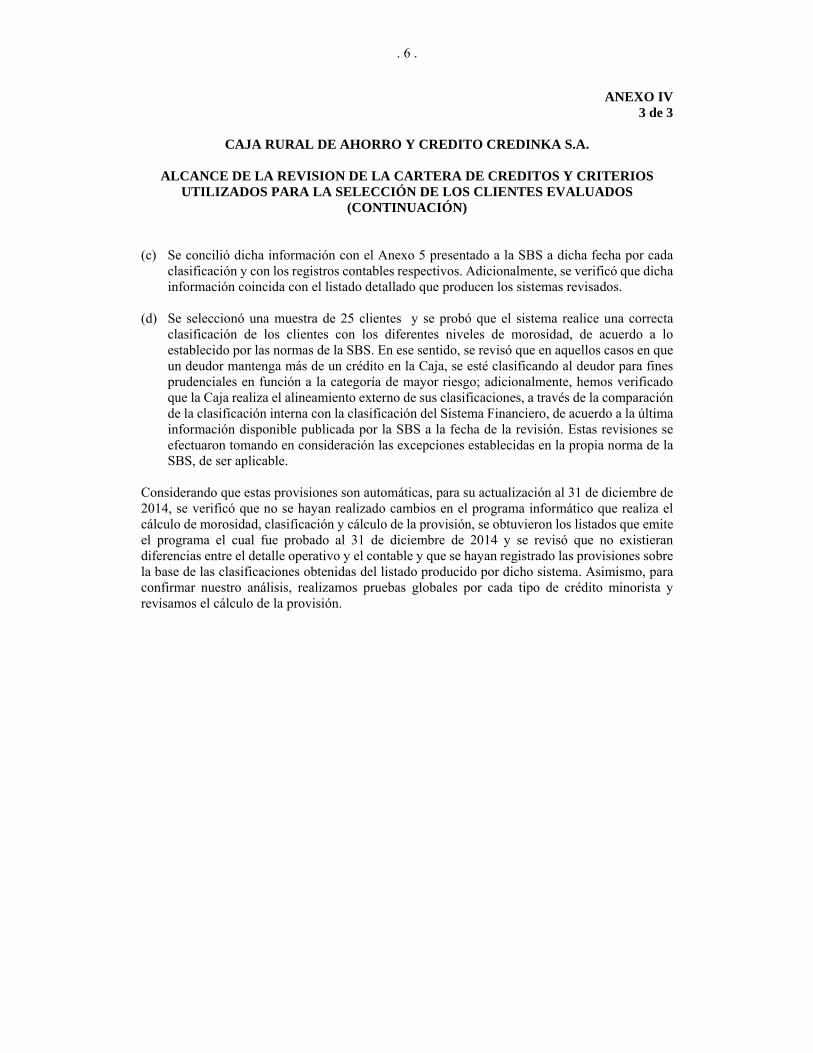

. 6 .

ANEXO IV 3 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DE LA REVISION DE LA CARTERA DE CREDITOS Y CRITERIOS

UTILIZADOS PARA LA SELECCIÓN DE LOS CLIENTES EVALUADOS (CONTINUACIÓN)

(c) Se concilió dicha información con el Anexo 5 presentado a la SBS a dicha fecha por cada

clasificación y con los registros contables respectivos. Adicionalmente, se verificó que dicha información coincida con el listado detallado que producen los sistemas revisados.

(d) Se seleccionó una muestra de 25 clientes y se probó que el sistema realice una correcta

clasificación de los clientes con los diferentes niveles de morosidad, de acuerdo a lo establecido por las normas de la SBS. En ese sentido, se revisó que en aquellos casos en que un deudor mantenga más de un crédito en la Caja, se esté clasificando al deudor para fines prudenciales en función a la categoría de mayor riesgo; adicionalmente, hemos verificado que la Caja realiza el alineamiento externo de sus clasificaciones, a través de la comparación de la clasificación interna con la clasificación del Sistema Financiero, de acuerdo a la última información disponible publicada por la SBS a la fecha de la revisión. Estas revisiones se efectuaron tomando en consideración las excepciones establecidas en la propia norma de la SBS, de ser aplicable.

Considerando que estas provisiones son automáticas, para su actualización al 31 de diciembre de 2014, se verificó que no se hayan realizado cambios en el programa informático que realiza el cálculo de morosidad, clasificación y cálculo de la provisión, se obtuvieron los listados que emite el programa el cual fue probado al 31 de diciembre de 2014 y se revisó que no existieran diferencias entre el detalle operativo y el contable y que se hayan registrado las provisiones sobre la base de las clasificaciones obtenidas del listado producido por dicho sistema. Asimismo, para confirmar nuestro análisis, realizamos pruebas globales por cada tipo de crédito minorista y revisamos el cálculo de la provisión.

. 7 .

Anexo V 1 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGOS DE CRÉDITO,

MERCADO Y OPERACIONAL Y CÁLCULO DEL LÍMITE GLOBAL

Al 31 de diciembre de 2014 En miles de S/.

Activos y contingentes ponderados

por riesgo Requerimiento patrimonial

Requerimiento de Patrimonio Efectivo por Riesgo de

Crédito (a) 487,485 48,748 ---------------- --------------- Requerimiento de Patrimonio Efectivo por Riesgo de

Mercado

Método Estándar (i) 1,149 115 ---------------- ---------------

Riesgo de Tasa de Interés 757 76 Riesgo de Precio - - Riesgo Cambiario 393 39 Riesgo de Commodities - -

Método de Modelos Internos (ii) VAR Total - - Promedio VAR últimos 60 días útiles - - Factor - - ---------------- --------------- Total Requerimiento de Patrimonio Efectivo por Riesgo de

Mercado (i) +(ii) = (b) 1,149 115 ---------------- --------------- Requerimiento de Patrimonio Efectivo por Riesgo

Operacional

Método del Indicador Básico 89,869 8,987 Método Estándar Alternativo - - Métodos Avanzados - - ---------------- ---------------Total Requerimiento de Patrimonio Efectivo por Riesgo

Operacional (c) 89,869 8,987 ========= ========= Requerimiento de Patrimonio Efectivo Total (a)+(b)+(c) 57,850 =========

. 8 .

Anexo V 2 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO POR RIESGOS DE CRÉDITO,

MERCADO Y OPERACIONAL Y CÁLCULO DEL LÍMITE GLOBAL (CONTINUACIÓN)

Al 31 de diciembre de 2014

En miles de S/. (V) Patrimonio Efectivo

Asignado a cubrir Riesgo de Crédito 55,397 Asignado a cubrir Riesgo de Mercado 131 Asignado a cubrir Riesgo Operacional 10,213 --------------- Total Patrimonio Efectivo de Nivel 1 (i) 65,740 --------------- Asignado a cubrir Riesgo de Crédito 31,339 Asignado a cubrir Riesgo de Mercado 74 Asignado a cubrir Riesgo Operacional 5,777 --------------- Total Patrimonio Efectivo de Nivel 2 (ii) 37,191 --------------- Asignado a cubrir Riesgo de Mercado - --------------- Total Patrimonio Efectivo de Nivel 3 (iii) - --------------- Total Patrimonio Efectivo (i)+(ii)+(iii) 102,931

========= (VI) Ratio de Capital Global (%) 17.79

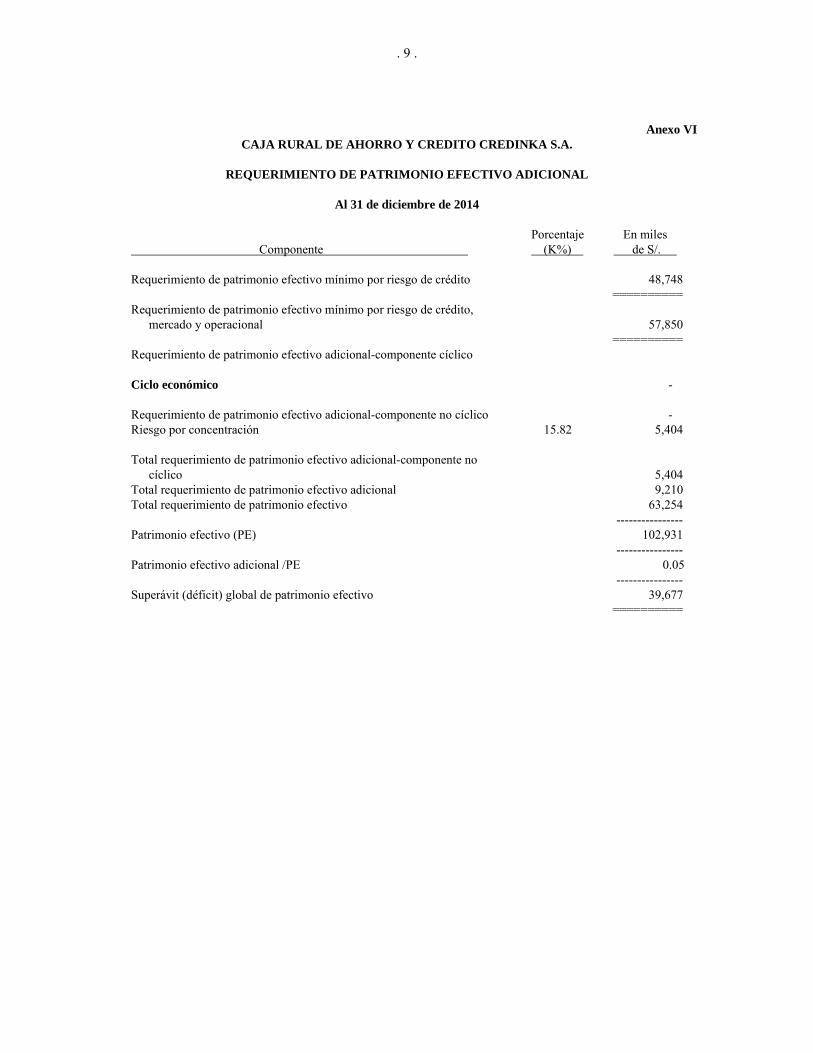

. 9 .

Anexo VI

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

REQUERIMIENTO DE PATRIMONIO EFECTIVO ADICIONAL

Al 31 de diciembre de 2014

Componente Porcentaje (K%)

En miles de S/.

Requerimiento de patrimonio efectivo mínimo por riesgo de crédito 48,748 ==========Requerimiento de patrimonio efectivo mínimo por riesgo de crédito,

mercado y operacional 57,850 ========== Requerimiento de patrimonio efectivo adicional-componente cíclico Ciclo económico - Requerimiento de patrimonio efectivo adicional-componente no cíclico - Riesgo por concentración 15.82 5,404 Total requerimiento de patrimonio efectivo adicional-componente no

cíclico 5,404Total requerimiento de patrimonio efectivo adicional 9,210Total requerimiento de patrimonio efectivo 63,254 ---------------- Patrimonio efectivo (PE) 102,931 ---------------- Patrimonio efectivo adicional /PE 0.05 ----------------Superávit (déficit) global de patrimonio efectivo 39,677 ==========

. 10 .

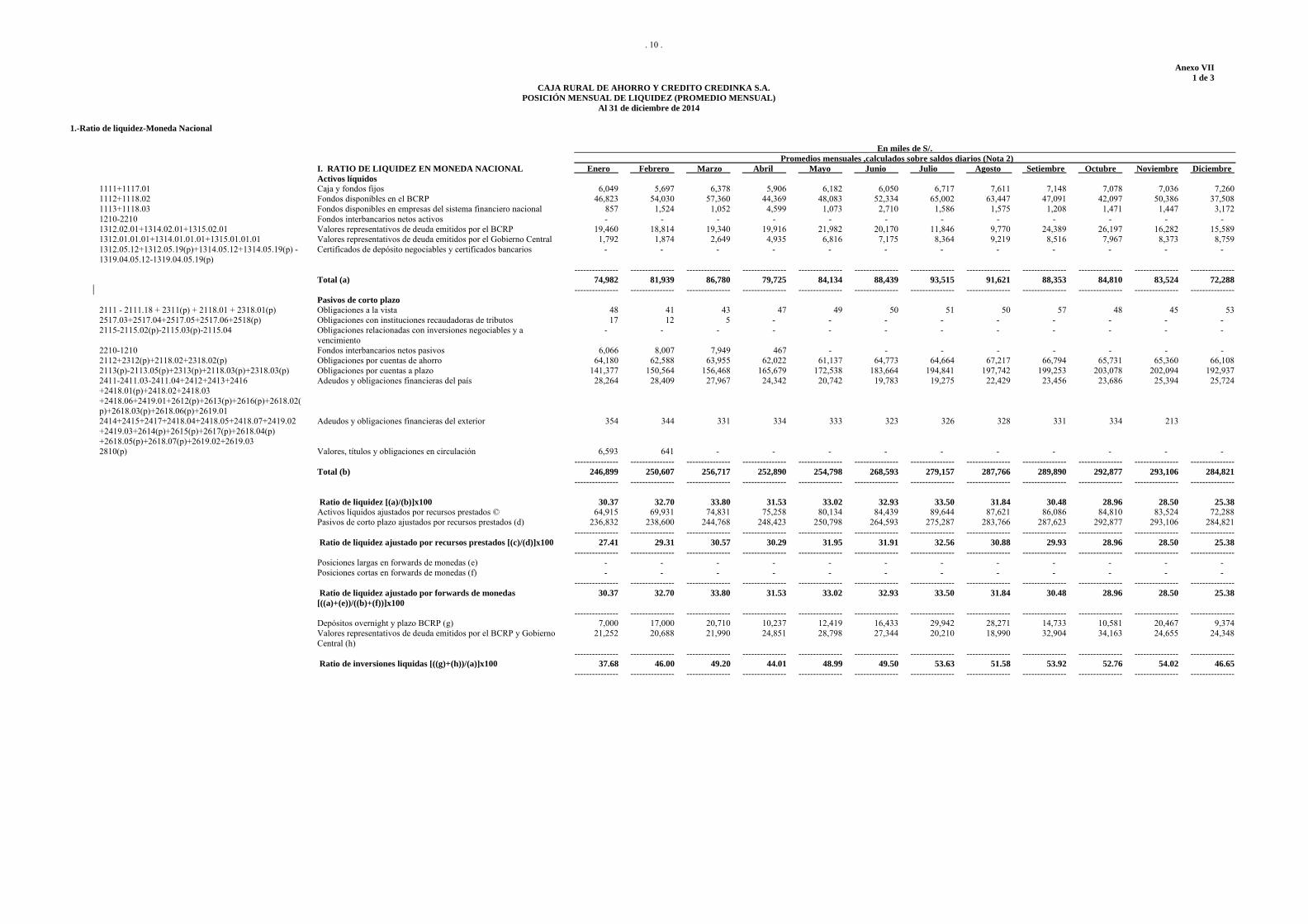

Anexo VII 1 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A. POSICIÓN MENSUAL DE LIQUIDEZ (PROMEDIO MENSUAL)

Al 31 de diciembre de 2014

1.-Ratio de liquidez-Moneda Nacional

En miles de S/. Promedios mensuales ,calculados sobre saldos diarios (Nota 2) I. RATIO DE LIQUIDEZ EN MONEDA NACIONAL Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Activos líquidos

1111+1117.01 Caja y fondos fijos 6,049 5,697 6,378 5,906 6,182 6,050 6,717 7,611 7,148 7,078 7,036 7,260 1112+1118.02 Fondos disponibles en el BCRP 46,823 54,030 57,360 44,369 48,083 52,334 65,002 63,447 47,091 42,097 50,386 37,508 1113+1118.03 Fondos disponibles en empresas del sistema financiero nacional 857 1,524 1,052 4,599 1,073 2,710 1,586 1,575 1,208 1,471 1,447 3,172 1210-2210 Fondos interbancarios netos activos - - - - - - - - - - - - 1312.02.01+1314.02.01+1315.02.01 Valores representativos de deuda emitidos por el BCRP 19,460 18,814 19,340 19,916 21,982 20,170 11,846 9,770 24,389 26,197 16,282 15,589 1312.01.01.01+1314.01.01.01+1315.01.01.01 Valores representativos de deuda emitidos por el Gobierno Central 1,792 1,874 2,649 4,935 6,816 7,175 8,364 9,219 8,516 7,967 8,373 8,759 1312.05.12+1312.05.19(p)+1314.05.12+1314.05.19(p) -1319.04.05.12-1319.04.05.19(p)

Certificados de depósito negociables y certificados bancarios - - - - - - - - - - - -

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Total (a) 74,982 81,939 86,780 79,725 84,134 88,439 93,515 91,621 88,353 84,810 83,524 72,288 --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Pasivos de corto plazo 2111 - 2111.18 + 2311(p) + 2118.01 + 2318.01(p) Obligaciones a la vista 48 41 43 47 49 50 51 50 57 48 45 53 2517.03+2517.04+2517.05+2517.06+2518(p) Obligaciones con instituciones recaudadoras de tributos 17 12 5 - - - - - - - - - 2115-2115.02(p)-2115.03(p)-2115.04 Obligaciones relacionadas con inversiones negociables y a

vencimiento - - - - - - - - - - - -

2210-1210 Fondos interbancarios netos pasivos 6,066 8,007 7,949 467 - - - - - - - - 2112+2312(p)+2118.02+2318.02(p) Obligaciones por cuentas de ahorro 64,180 62,588 63,955 62,022 61,137 64,773 64,664 67,217 66,794 65,731 65,360 66,108 2113(p)-2113.05(p)+2313(p)+2118.03(p)+2318.03(p) Obligaciones por cuentas a plazo 141,377 150,564 156,468 165,679 172,538 183,664 194,841 197,742 199,253 203,078 202,094 192,937 2411-2411.03-2411.04+2412+2413+2416 +2418.01(p)+2418.02+2418.03 +2418.06+2419.01+2612(p)+2613(p)+2616(p)+2618.02(p)+2618.03(p)+2618.06(p)+2619.01

Adeudos y obligaciones financieras del país 28,264 28,409 27,967 24,342 20,742 19,783 19,275 22,429 23,456 23,686 25,394 25,724

2414+2415+2417+2418.04+2418.05+2418.07+2419.02 +2419.03+2614(p)+2615(p)+2617(p)+2618.04(p) +2618.05(p)+2618.07(p)+2619.02+2619.03

Adeudos y obligaciones financieras del exterior 354 344 331 334 333 323 326 328 331 334 213

2810(p) Valores, títulos y obligaciones en circulación 6,593 641 - - - - - - - - - - --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Total (b) 246,899 250,607 256,717 252,890 254,798 268,593 279,157 287,766 289,890 292,877 293,106 284,821

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

Ratio de liquidez [(a)/(b)]x100 30.37 32.70 33.80 31.53 33.02 32.93 33.50 31.84 30.48 28.96 28.50 25.38 Activos líquidos ajustados por recursos prestados © 64,915 69,931 74,831 75,258 80,134 84,439 89,644 87,621 86,086 84,810 83,524 72,288

Pasivos de corto plazo ajustados por recursos prestados (d) 236,832 238,600 244,768 248,423 250,798 264,593 275,287 283,766 287,623 292,877 293,106 284,821 --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Ratio de liquidez ajustado por recursos prestados [(c)/(d)]x100 27.41 29.31 30.57 30.29 31.95 31.91 32.56 30.88 29.93 28.96 28.50 25.38 --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

Posiciones largas en forwards de monedas (e) - - - - - - - - - - - - Posiciones cortas en forwards de monedas (f) - - - - - - - - - - - - --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

Ratio de liquidez ajustado por forwards de monedas [((a)+(e))/((b)+(f))]x100

30.37 32.70 33.80 31.53 33.02 32.93 33.50 31.84 30.48 28.96 28.50 25.38

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Depósitos overnight y plazo BCRP (g) 7,000 17,000 20,710 10,237 12,419 16,433 29,942 28,271 14,733 10,581 20,467 9,374

Valores representativos de deuda emitidos por el BCRP y Gobierno Central (h)

21,252 20,688 21,990 24,851 28,798 27,344 20,210 18,990 32,904 34,163 24,655 24,348

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Ratio de inversiones liquidas [((g)+(h))/(a)]x100 37.68 46.00 49.20 44.01 48.99 49.50 53.63 51.58 53.92 52.76 54.02 46.65

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

. 11 .

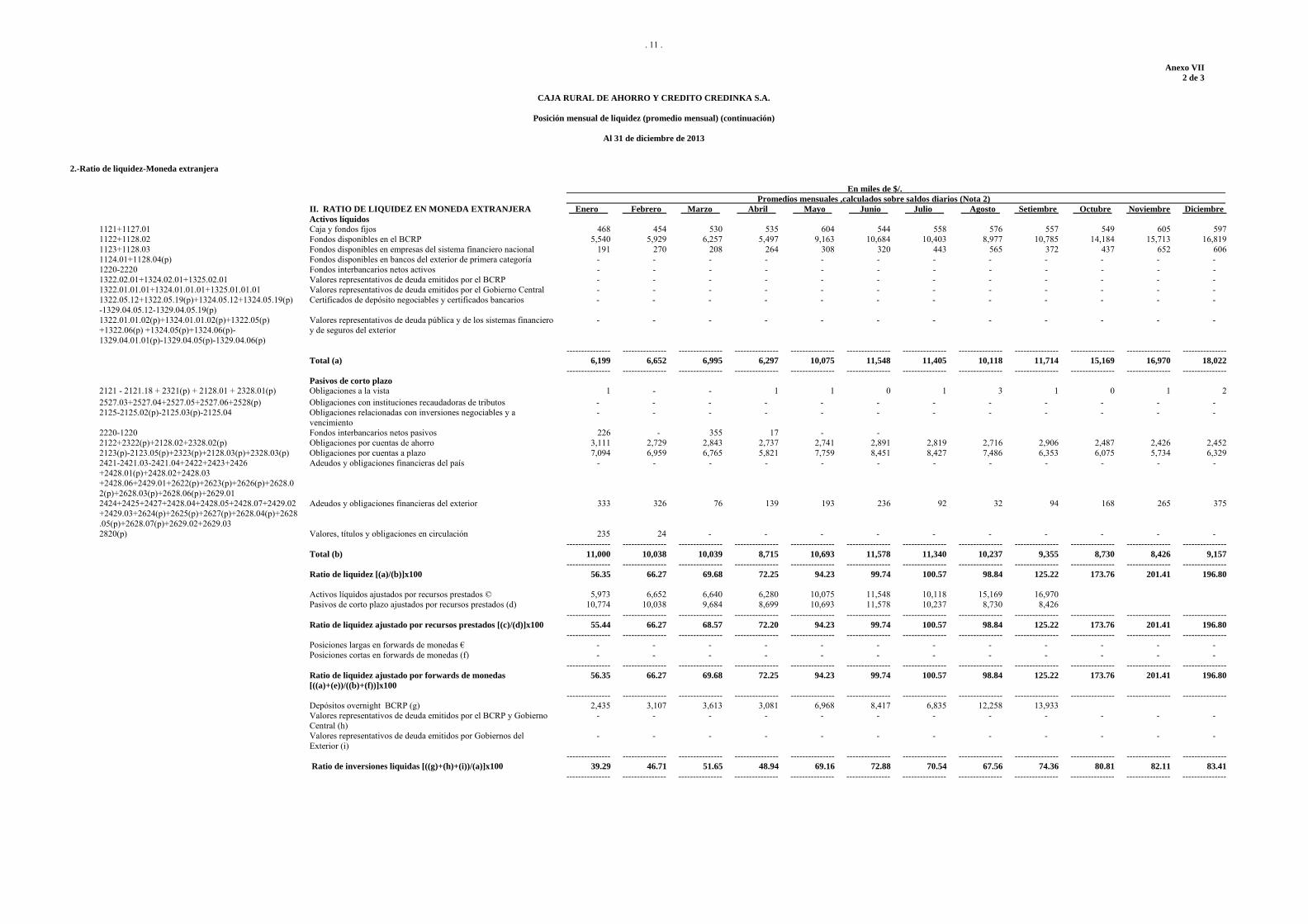

Anexo VII 2 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Posición mensual de liquidez (promedio mensual) (continuación)

Al 31 de diciembre de 2013

2.-Ratio de liquidez-Moneda extranjera

En miles de $/. Promedios mensuales ,calculados sobre saldos diarios (Nota 2) II. RATIO DE LIQUIDEZ EN MONEDA EXTRANJERA Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Activos líquidos

1121+1127.01 Caja y fondos fijos 468 454 530 535 604 544 558 576 557 549 605 597 1122+1128.02 Fondos disponibles en el BCRP 5,540 5,929 6,257 5,497 9,163 10,684 10,403 8,977 10,785 14,184 15,713 16,819 1123+1128.03 Fondos disponibles en empresas del sistema financiero nacional 191 270 208 264 308 320 443 565 372 437 652 606 1124.01+1128.04(p) Fondos disponibles en bancos del exterior de primera categoría - - - - - - - - - - - - 1220-2220 Fondos interbancarios netos activos - - - - - - - - - - - - 1322.02.01+1324.02.01+1325.02.01 Valores representativos de deuda emitidos por el BCRP - - - - - - - - - - - - 1322.01.01.01+1324.01.01.01+1325.01.01.01 Valores representativos de deuda emitidos por el Gobierno Central - - - - - - - - - - - - 1322.05.12+1322.05.19(p)+1324.05.12+1324.05.19(p) -1329.04.05.12-1329.04.05.19(p)

Certificados de depósito negociables y certificados bancarios - - - - - - - - - - - -

1322.01.01.02(p)+1324.01.01.02(p)+1322.05(p) +1322.06(p) +1324.05(p)+1324.06(p)-1329.04.01.01(p)-1329.04.05(p)-1329.04.06(p)

Valores representativos de deuda pública y de los sistemas financiero y de seguros del exterior

- - - - - - - - - - - -

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Total (a) 6,199 6,652 6,995 6,297 10,075 11,548 11,405 10,118 11,714 15,169 16,970 18,022

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Pasivos de corto plazo 2121 - 2121.18 + 2321(p) + 2128.01 + 2328.01(p) Obligaciones a la vista 1 - - 1 1 0 1 3 1 0 1 2 2527.03+2527.04+2527.05+2527.06+2528(p) Obligaciones con instituciones recaudadoras de tributos - - - - - - - - - - - - 2125-2125.02(p)-2125.03(p)-2125.04 Obligaciones relacionadas con inversiones negociables y a

vencimiento - - - - - - - - - - - -

2220-1220 Fondos interbancarios netos pasivos 226 - 355 17 - - 2122+2322(p)+2128.02+2328.02(p) Obligaciones por cuentas de ahorro 3,111 2,729 2,843 2,737 2,741 2,891 2,819 2,716 2,906 2,487 2,426 2,452 2123(p)-2123.05(p)+2323(p)+2128.03(p)+2328.03(p) Obligaciones por cuentas a plazo 7,094 6,959 6,765 5,821 7,759 8,451 8,427 7,486 6,353 6,075 5,734 6,329 2421-2421.03-2421.04+2422+2423+2426 +2428.01(p)+2428.02+2428.03 +2428.06+2429.01+2622(p)+2623(p)+2626(p)+2628.02(p)+2628.03(p)+2628.06(p)+2629.01

Adeudos y obligaciones financieras del país - - - - - - - - - - - -

2424+2425+2427+2428.04+2428.05+2428.07+2429.02+2429.03+2624(p)+2625(p)+2627(p)+2628.04(p)+2628.05(p)+2628.07(p)+2629.02+2629.03

Adeudos y obligaciones financieras del exterior 333 326 76 139 193 236 92 32 94 168 265 375

2820(p) Valores, títulos y obligaciones en circulación 235 24 - - - - - - - - - - --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Total (b) 11,000 10,038 10,039 8,715 10,693 11,578 11,340 10,237 9,355 8,730 8,426 9,157

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Ratio de liquidez [(a)/(b)]x100 56.35 66.27 69.68 72.25 94.23 99.74 100.57 98.84 125.22 173.76 201.41 196.80 Activos líquidos ajustados por recursos prestados © 5,973 6,652 6,640 6,280 10,075 11,548 10,118 15,169 16,970 Pasivos de corto plazo ajustados por recursos prestados (d) 10,774 10,038 9,684 8,699 10,693 11,578 10,237 8,730 8,426 --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

Ratio de liquidez ajustado por recursos prestados [(c)/(d)]x100 55.44 66.27 68.57 72.20 94.23 99.74 100.57 98.84 125.22 173.76 201.41 196.80 --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Posiciones largas en forwards de monedas € - - - - - - - - - - - -

Posiciones cortas en forwards de monedas (f) - - - - - - - - - - - - --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

Ratio de liquidez ajustado por forwards de monedas [((a)+(e))/((b)+(f))]x100

56.35 66.27 69.68 72.25 94.23 99.74 100.57 98.84 125.22 173.76 201.41 196.80

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Depósitos overnight BCRP (g) 2,435 3,107 3,613 3,081 6,968 8,417 6,835 12,258 13,933

Valores representativos de deuda emitidos por el BCRP y Gobierno Central (h)

- - - - - - - - - - - -

Valores representativos de deuda emitidos por Gobiernos del Exterior (i)

- - - - - - - - - - - -

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- Ratio de inversiones liquidas [((g)+(h)+(i))/(a)]x100 39.29 46.71 51.65 48.94 69.16 72.88 70.54 67.56 74.36 80.81 82.11 83.41

--------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- --------------- ---------------

. 12 .

Anexo VII

3 de 3

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POSICIÓN MENSUAL DE LIQUIDEZ (PROMEDIO MENSUAL) (CONTINUACIÓN)

Notas:

1. Mediante Resolución SBS N° 5760-2013 se señaló que los Anexos a que se refiere el artículo

28° del “Reglamento para la Gestión del Riesgo de Liquidez”, aprobado por la Resolución SBS N° 9075-2012 y sus normas modificatorias, entraron en vigencia a partir del 1 de diciembre de 2013 o para la información correspondiente a diciembre de 2013. De acuerdo con la Resolución SBS N° 9075-2012 vigente a partir de noviembre de 2013, los bancos deberán mantener los ratios de liquidez superiores o iguales al 8 y 20 por ciento en moneda nacional y extranjera, respectivamente. Asimismo, el ratio de inversiones liquidas en moneda nacional superior o igual al 5 por ciento, y el ratio de cobertura de liquidez superior o igual al 100 por ciento en moneda nacional y extranjera, teniendo este último un plazo de adecuación que inició en enero 2014.

2. Las cifras presentadas en este anexo corresponden a aquellas consignadas en los respectivos informes mensuales. Los detalles mensuales han sido informados a la SBS a través de los Anexos 15-A, 15-B y 15-C vigentes durante el ejercicio 2014. Durante el ejercicio 2014 la Caja ha mantenido ratios de liquidez promedio mensuales superiores a los mínimos establecidos por la SBS.

3. Como parte de la revisión de los ratios de liquidez, hemos obtenido y leído los manuales de

políticas y procedimientos relacionados con la administración de riesgo de mercado y de liquidez que la Caja ha desarrollado. Como resultado de dicha lectura, no hemos tomado conocimiento de asuntos de importancia que afecten la gestión de liquidez de la Caja.

. 13 .

Anexo VIII

1 de 2 CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LIQUIDEZ POR PLAZO DE VENCIMIENTO

Al 31 de diciembre de 2013

I. Distribución según vencimiento residual

I. DISTRIBUCIÓN SEGÚN VENCIMIENTO RESIDUAL BALANCE

1 mes

2 meses 3 meses 4 meses 5 mes 6 mes 7 - 9 meses 10 – 12 meses

1 a 2años

2 - 5años

Más de 5 años Total

ACTIVOS Disponible 55,762 55,762 - - - - - - - - - - 55,762 Créditos - deudores no minoristas 25,271 8,511 559 561 1,229 684 5,942 1,614 1,470 3,007 1,675 18 25,271 Créditos - pequeñas empresas y micro-empresas 319,257 22,479 19,257 18,713 17,712 14,150 13,879 39,690 33,892 78,960 59,790 735 319,257 Créditos - hipotecarios para vivienda 40,175 264 124 137 114 132 120 366 385 1,617 5,939 30,977 40,175 Créditos - consumo 62,976 2,589 2,180 2,034 1,944 1,947 1,881 5,348 4,726 15,178 23,947 1,202 62,976 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Total (I) 503,440 89,604.88 22,120 21,444 20,999 16,914 21,822 47,017 40,474 98,761 91,351 32,932 503,440 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------PASIVOS Obligaciones por cuentas a plazo - Fondeo estable 251,935 8,148 6,356 7,030 6,657 6,226 5,051 12,463 13,589 6,725 4,859 85 77,189 Obligaciones por cuentas a plazo - Fondeo menos estable 11,936 6,201 16,903 5,805 3,908 6,998 25,217 14,803 34,522 26,789 - 153,081 Obligaciones por cuentas a plazo - Fondeo grandes acreedores 4,180 - 3,027 - 4,034 5,812 4,612 - - - - 21,665 Otras obligaciones con el público y con instituciones recaudadoras de tributos

25,868

3,261

1,857

3,238

2,495

1,364

1,513

3,722

3,173

3,417

1,720

106

25,868

Depósitos de empresas del sistema financiero y OFI 63,788 49,122 7,086 2,989 2,567 - - 2,024 - - - - 63,788 Adeudos y obligaciones financieras del país 123,076 235 10,573 1,057 151 161 11,019 1,400 854 5,932 6,637 30,051 68,071 Adeudos y obligaciones financieras del exterior - 392 - 268 - - - - - 8,958 15,527 29,860 55,005 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Total (II) 464,667 77,274 32,073 34,512 17,675 15,693 30,393 49,438 32,420 59,554 55,533 60,102 464,667 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------II. DISTRIBUCIÓN SEGÚN SUPUESTOS ACTIVOS Disponible 82,057 13,496 4,050 6,130 2,689 3,435 5,355 8,134 6,019 27,460 5,262 28 82,057 Inversiones a valor razonable con cambios en resultados 3,105 3,105 - - - - 3,105 Inversiones disponibles para la venta 20,154 20,154 - - - - 20,154 Cuentas por cobrar - otros 633 402 93 34 47 56 633 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Total (III) 105,949 37,157 4,143 6,165 2,736 3,492 5,355 8,134 6,019 27,460 5,262 28 105,949 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------PASIVOS Obligaciones a la vista - Fondeo estable 68 68 - - - - - - - - - - 68 Obligaciones por cuentas de ahorro - Fondeo estable 74,641 2,422 1,003 770 - - - - - 51,409 - - 55,604 Obligaciones por cuentas de ahorro - Fondeo menos estable - 7,405 2,042 1,526 - - - - - 7,595 - - 18,568 Obligaciones por cuentas de ahorro - Fondeo grandes acreedores - 468 - - - - - - - - - - 468 Obligaciones por cuentas a plazo - Fondeo estable 37,628 2,321 961 738 - - - - - 29,707 - - 33,727 Obligaciones por cuentas a plazo - Fondeo menos estable - 393 163 125 - - - - - 3,221 - - 3,901 Otras obligaciones con el público y con instituciones recaudadoras de tributos

993

669

-

-

-

324

-

-

-

-

-

-

993

Depósitos de empresas del sistema financiero y OFI 156 78 78 - - - - - - - - 156 Cuentas por pagar - otros 4,019 2,619 563 319 239 280 - - - - - - 4,019 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Total (IV) - - - - - - - - - 91,932 - - 117,505 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Brecha total (I) - (II) + (III) - (IV) - 33,045 ( 10,621) ( 10,381) 5,821 4,109 ( 3,215 5,713 14,073 ( 25,265) 41,080 ( 27,142) 27,217 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Brecha acumulada (V) - 33,045 22,425 12,044 17,865 21,973 18,758 24,471 38,544 13,279 54,359 27,217 27,217 ------------------ ------------------ ---------------- ---------------- ---------------- ------------------ ----------------- ------------------ ------------------ ----------------- ------------------ ---------------- -----------------Brecha acumulada (V) / Patrimonio efectivo - 0.32 0.22 0.12 0.17 0.21 0.18 0.24 0.37 0.13 0.52 0.26 ========== ========== ========= ========= ========= =========== ========= =========== =========== ========= ========== ========= =========

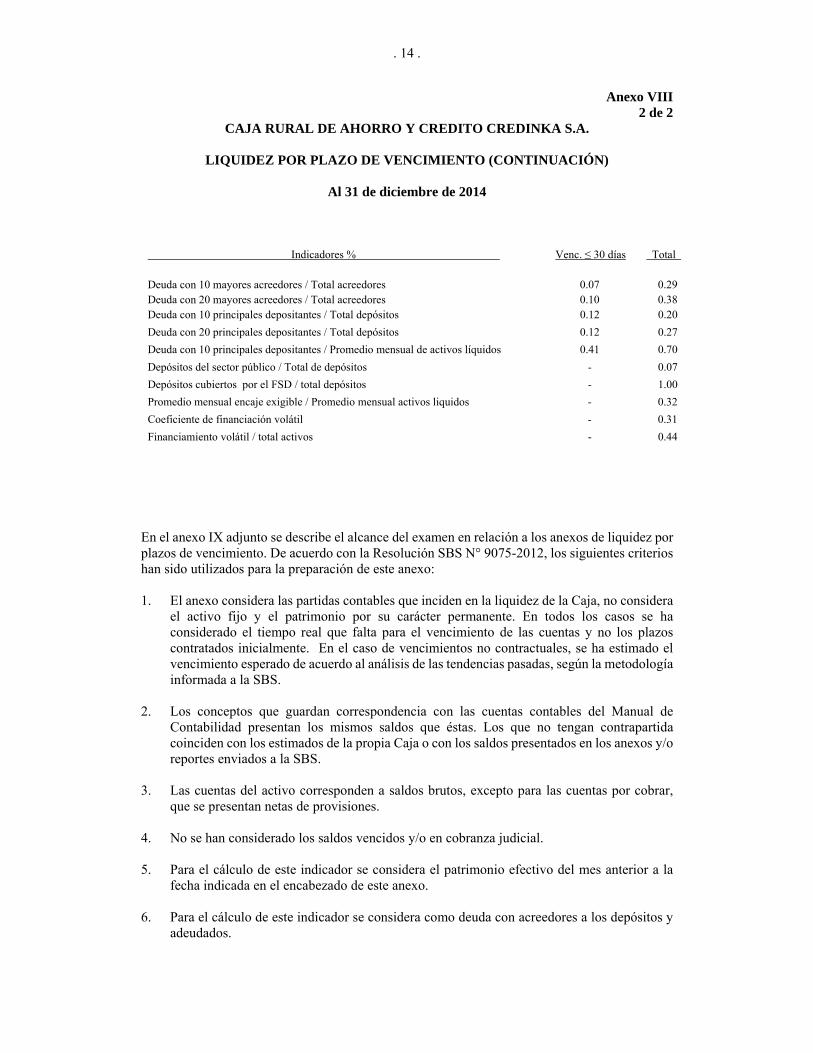

. 14 .

Anexo VIII 2 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LIQUIDEZ POR PLAZO DE VENCIMIENTO (CONTINUACIÓN)

Al 31 de diciembre de 2014

Indicadores % Venc. ≤ 30 días Total Deuda con 10 mayores acreedores / Total acreedores 0.07 0.29Deuda con 20 mayores acreedores / Total acreedores 0.10 0.38 Deuda con 10 principales depositantes / Total depósitos 0.12 0.20

Deuda con 20 principales depositantes / Total depósitos 0.12 0.27

Deuda con 10 principales depositantes / Promedio mensual de activos líquidos 0.41 0.70

Depósitos del sector público / Total de depósitos - 0.07

Depósitos cubiertos por el FSD / total depósitos - 1.00

Promedio mensual encaje exigible / Promedio mensual activos liquidos - 0.32

Coeficiente de financiación volátil - 0.31

Financiamiento volátil / total activos - 0.44

En el anexo IX adjunto se describe el alcance del examen en relación a los anexos de liquidez por plazos de vencimiento. De acuerdo con la Resolución SBS N° 9075-2012, los siguientes criterios han sido utilizados para la preparación de este anexo: 1. El anexo considera las partidas contables que inciden en la liquidez de la Caja, no considera

el activo fijo y el patrimonio por su carácter permanente. En todos los casos se ha considerado el tiempo real que falta para el vencimiento de las cuentas y no los plazos contratados inicialmente. En el caso de vencimientos no contractuales, se ha estimado el vencimiento esperado de acuerdo al análisis de las tendencias pasadas, según la metodología informada a la SBS.

2. Los conceptos que guardan correspondencia con las cuentas contables del Manual de

Contabilidad presentan los mismos saldos que éstas. Los que no tengan contrapartida coinciden con los estimados de la propia Caja o con los saldos presentados en los anexos y/o reportes enviados a la SBS.

3. Las cuentas del activo corresponden a saldos brutos, excepto para las cuentas por cobrar,

que se presentan netas de provisiones. 4. No se han considerado los saldos vencidos y/o en cobranza judicial.

5. Para el cálculo de este indicador se considera el patrimonio efectivo del mes anterior a la

fecha indicada en el encabezado de este anexo.

6. Para el cálculo de este indicador se considera como deuda con acreedores a los depósitos y adeudados.

. 15 .

Anexo IX 1 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ALCANCE DEL EXAMEN DE LOS AUDITORES INDEPENDIENTES EN

RELACIÓN A LOS ANEXOS DE LIQUIDEZ POR PLAZOS DE VENCIMIENTO

La revisión de los cuadros de liquidez por plazos de vencimiento se realizó en el ámbito de la auditoría de los estados financieros de la Caja al 31 de diciembre de 2014, utilizando exclusivamente los procedimientos que se indican a continuación: Se obtuvieron los siguientes documentos preparados por la Compañía, de acuerdo con los requisitos de la Resolución SBS N° 9075-2012 vigente a partir de diciembre 2013: Manual de políticas y procedimientos sobre la administración de la liquidez de la Caja, según

lo dispuesto en el artículo 8º del Reglamento de Riesgos de Mercado. Informe sobre la metodología, criterios y supuestos utilizados para efectuar las estimaciones

requeridas en la elaboración de los Anexos N° 16-A, “Cuadro de liquidez por plazos de vencimiento” y N° 16-B, “Simulación de escenario de estrés y plan de contingencia”, reportado a la SBS.

Plan de contingencias desarrollado por la Caja para administrar situaciones de eventual falta

de liquidez.

Informe de Auditoría Interna Nº 076-2014-UAI-CREDINKA del 12 de agosto de 2014, asunto “Evaluar el nivel de cumplimiento y políticas y procedimientos para la gestión de liquidez”.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre: (a) Las políticas y criterios utilizados para la administración de la liquidez de la Caja. (b) La inclusión de los aspectos mínimos que debe contener el plan de contingencias

desarrollado por la Caja, de acuerdo a lo establecido en el artículo 24 de la Resolución SBS N° 9075-2012.

(c) El soporte informático utilizado.

(d) La metodología, criterios y supuestos utilizados por la Caja en la elaboración del Anexo N° 16-A.

Discutimos con la Gerencia los criterios utilizados para preparar el Anexo N° 16-B, “Simulación de escenario de estrés y plan de contingencia”. De acuerdo con la Gerencia, los criterios utilizados en la preparación de dicho Anexo permiten evaluar adecuadamente un eventual escenario de crisis de liquidez para la Caja. Obtuvimos las actas del Comité de Riesgos (ALCO), emitidas durante el año terminado el 31 de diciembre de 2014.

. 16 .

Anexo IX 2 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

ALCANCE DEL EXAMEN DE LOS AUDITORES INDEPENDIENTES EN

RELACIÓN A LOS ANEXOS DE LIQUIDEZ POR PLAZOS DE VENCIMIENTO (CONTINUACIÓN)

Obtuvimos el Anexo Nº 16 -A, “Cuadro de liquidez por plazos de vencimiento” al 30 de setiembre y 31 de diciembre de 2014 y el Anexo N° 16-B, “Simulación de escenario de estrés y plan de contingencia” al 30 de setiembre y 31 de diciembre de 2014; y ejecutamos los siguientes procedimientos: Prueba de sumas de totales.

Cotejamos los totales de activos y pasivos por rubro, con los respectivos saldos del balance

de comprobación y/o reportes operativos respectivos.

Verificamos selectivamente, para los meses de setiembre y diciembre de 2014, la utilización de los supuestos indicados en el Informe sobre la metodología, criterios y supuestos para efectuar las estimaciones requeridas en la elaboración del Anexo N° 16-A.

Con base en nuestras indagaciones limitadas y el trabajo descrito en los párrafos anteriores de este Anexo, no llegó a nuestra atención ningún asunto de importancia que indique que, al 31 de diciembre de 2014, la Caja no viene cumpliendo con los lineamientos de la Resolución SBS N° 9075-2012 vigente a partir de diciembre 2013 y que deba ser incluido en este informe.

. 17 .

Anexo X 1 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A. INVERSIONES

Al 31 de diciembre de 2014

Inversiones negociables a valor razonable con cambios en resultados

I. Letras del Tesoro emitidos por el Ministerio de Economía y Finanzas

En miles de S/.

Emisor País

Tipo de instrumento Moneda

Fecha de reprecio

Cantidad (unidades)

Valor nominal unitario

Costo total

Valor en libros total

Costo amortizado

Valor razonable

Deterioro del valor - resultados

MEF Perú OI Soles 17/01/15 7,500 100 727 749 749 749 - MEF Perú OI Soles 14/02/15 3,750 100 364 373 373 373 - MEF Perú OI Soles 14/03/15 12,500 100 1,213 1,242 1,240 1,242 - MEF Perú OI Soles 18/04/15 3,750 100 360 371 371 371 - MEF Perú OI Soles 16/05/15 3,750 100 360 370 369 370 - -------------- --------------- --------------- -------------- 3,105 3,102 3,105 - ======== ======== ======== ========

. 18 .

Anexo X 2 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A. INVERSIONES (continuación)

Al 31 de diciembre de 2014

Inversiones negociables disponibles para la venta II. Certificados de Depósitos Negociables emitidos por el Banco Central de Reserva del Perú

En miles de S/.

Emisor País Tipo de

instrumento MonedaFecha de reprecio

Cantidad (unidades)

Valor nominal unitario

Costo total

Valor en libros total

Costo amortizado

Valor razonable

Deterioro del valor - resultados

S/.(000) S/.(000) S/.(000) S/.(000) S/.(000) BCR Perú CDBCRP Soles 12/03/15 20 100,000 1,981 1,987 1,987 1,987 - BCR Perú CDBCRP Soles 09/04/15 30 100,000 2,964 2,973 2,974 2,973 - BCR Perú CDBCRP Soles 07/05/15 20 100,000 1,966 1,977 1,977 1,977 - BCR Perú CDBCRP Soles 14/05/15 38 100,000 3,738 3,753 3,754 3,753 - BCR Perú CDBCRP Soles 11/06/15 40 100,000 3,932 3,941 3,940 3,941 - ---------------- ------------- -------------- ---------------- 14,631 14,632 14,631 - ========= ======= ======= =========

. 19 .

Anexo X

3 de 5 CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

INVERSIONES (continuación) Al 31 de diciembre de 2014

III. Letras del Tesoro emitidos por el Ministerio de Economía y Finanzas

Emisor País Tipo de

instrumento Moneda Fecha de reprecio

Cantidad (unidades)

Valor nominal unitario

Costo total

Valor en libros total

Costo amortizado

Valor razonable

Deterioro del valor - resultados

S/.(000) S/.(000) S/.(000) S/.(000) S/.(000) MEF Perú OI Soles 17/01/15 10,000 100 981 998 998 998 - MEF Perú OI Soles 14/02/15 10,000 100 985 996 995 996 - MEF Perú OI Soles 16/05/15 1,000 100 495 497 497 497 - MEF Perú OI Soles 14/03/15 5,000 100 97 99 99 99 - MEF Perú OI Soles 11/07/15 10,000 100 966 982 979 982 - MEF Perú OI Soles 27/07/15 5,000 100 486 490 489 490 - MEF Perú OI Soles 12/08/15 5,000 100 481 489 488 489 - MEF Perú OI Soles 09/09/15 5,000 100 486 488 487 488 - MEF Perú OI Soles 14/10/15 5,000 100 481 485 485 485 - ---------------- ---------------- ---------------- ---------------- 5,523 5,517 5,523 - ========= ========= ========= =========

. 20 .

Anexo X 4 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

INVERSIONES

Al 31 de diciembre de 2014 Notas: 1. Los datos presentados en el presente Anexo corresponden a los incluidos en el Anexo N°

1 “Inversiones”, subanexo 1-B presentado por la Caja a la SBS. Dicho anexo ha sido modificado a fin de facilitar la revisión de la información.

2. Ver mayor detalle de estas inversiones en la nota 6 a los estados financieros. 3. Los valores presentados en el presente Anexo no mantienen intereses devengados al 31

de diciembre de 2014.

. 21 .

Anexo X 5 de 5

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

Alcance del examen de los auditores independientes

y criterios para la selección de las inversiones evaluadas

Alcance porcentual de valuación y existencia de la cartera al 31 de diciembre de 2014 Inversiones a valor razonable con cambios en resultados 100 % Inversiones disponibles para la venta 100 % Procedimientos de auditoría utilizados

Nuestra evaluación de la cartera de inversiones se ha efectuado aplicando los procedimientos de auditoría que se indican a continuación: (a) Lectura de las políticas de riesgos de mercado. (b) Evaluación y comprobación selectiva de los procedimientos establecidos respecto a la

administración de riesgos de mercado en que incurre la Caja.

(c) Revisión del cumplimiento de las leyes, normas y circulares vigentes de la SBS sobre la materia.

(d) Verificamos que la cartera de inversiones no muestre concentraciones en grupos económicos y en sectores o actividades económicas al 31 de diciembre de 2014.

(e) Verificación del saldo según el listado operativo de la cartera de inversiones valorizadas con el correspondiente saldo del mayor general al 31 de diciembre de 2014 y saldos correspondientes al Anexo N° 1 – Inversiones (1-A y 1-B) presentados a la SBS.

(f) Circularización de las inversiones mantenidas en certificados de depósitos emitidos por el BCRP.

(g) Examen de hechos subsecuentes. (h) Revisión del proceso y controles relacionados a la actualización del costo amortizado para

los instrumentos representativos de deuda de acuerdo con los criterios establecidos por la SBS.

(i) Evaluación y registro contable de las inversiones mantenidas por la Caja al 31 de diciembre de 2014 y verificación de la determinación de la provisión para desvalorización de inversiones y los resultados no realizados, de acuerdo con los criterios establecidos por la SBS.

(j) Revisión del proceso y controles para el adecuado registro de la utilidad o pérdida generada por las ventas realizadas durante el ejercicio 2014.

. 22 .

Anexo XI

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

LÍMITES GLOBALES E INDIVIDUALES

Al 31 de diciembre de 2014

Alcance Evaluación del cumplimiento de los límites globales e individuales establecidos por la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en sus artículos comprendidos entre el N° 199 hasta el N° 122, y por la Circular SBS N° CR-0204-2005 del 22 de julio de 2005 y modificatorias. Procedimientos Hemos efectuado los siguientes procedimientos: a. Indagamos sobre los procedimientos establecidos por la Caja para asegurar razonablemente el

cumplimiento de los límites globales e individuales. b. Verificamos selectivamente los reportes operativos emitidos por las áreas que administran los

límites globales e individuales al 30 de setiembre y 31 de diciembre de 2014. Verificamos que la información incluida en tales reportes provenga de fuentes confiables y concilie con los registros contables.

c. Inspeccionamos el Informe de Auditoría Interna N° 048-2014-UAI-CREDINKA del 14 de

abril de 2014, Asunto “Evaluación de cumplimiento de los límites operativos globales e individuales. Incluye; la evaluación de cumplimiento de normas especiales sobre vinculación y grupo económico.”

d. Inspeccionamos y verificamos al 30 de setiembre y al 31 de diciembre de 2014, el cumplimiento de lo establecido en la Ley N° 26702 en cuanto a:

Límites operativos de la Caja, tanto globales como individuales contenidos en el Reporte

SBS N° 13 Control de Límites Globales e Individuales.

Verificamos la razonabilidad del monto del patrimonio efectivo, de acuerdo con los criterios establecidos en la Ley N° 26702 y Resolución SBS N° 4729-2009. Para tal efecto hemos inspeccionado el Reporte N° 3 Requerimiento de Patrimonio Efectivo, preparado por la Caja al 30 de setiembre y 31 de diciembre de 2014.

Con base en nuestras indagaciones limitadas y el trabajo descrito en los párrafos anteriores de esta sección, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la aplicación de los límites globales e individuales establecidos por la Ley N° 26702, Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la SBS, y que deban ser incluidos en este documento.

. 23 .

Anexo XII 1 de 2

CAJA RURAL DE AHORRO Y CREDITO S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y ADMINISTRACIÓN DEL RIESGO DE TASA DE INTERÉS

En relación a los procedimientos implementados por la Caja para la administración de su riesgo de tasa de interés, de acuerdo con los requerimientos de la Resolución SBS N° 7197-2012, vigente a partir de noviembre de 2012, hemos obtenido los siguientes documentos preparados por la Caja: Políticas y procedimientos sobre la administración del riesgo de tasa de interés, según lo

dispuesto en el artículo 8º del Reglamento de Riesgos de Mercado, incluidos en el Manual de Riesgos de Mercado.

Informe sobre los supuestos para el cálculo del Anexo Nº 7 “Medición del riesgo de tasa de

interés - (Ganancia en Riesgo y Valor Patrimonial en Riesgo)”, y de los modelos internos. Informes mensuales de riesgos financieros presentados al Directorio y a la SBS por los meses

de setiembre y diciembre de 2014. Actas de Directorio comprendidas entre el 1 de enero y el 31 de diciembre de 2014. Actas del Comité de Riesgos comprendidas entre el 1 de enero y el 31 de diciembre

de 2014. Informe de auditoría interna N° 111-2014-UAI-CREDINKA del 12 de diciembre de 2014,

Asunto “Evaluación del nivel de cumplimiento del reglamento para la supervisión de los riesgos de mercado”.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre:

(a) Las políticas y criterios utilizados para la identificación de los riesgos de tasa de interés de

la Caja. (b) Los procedimientos seguidos para garantizar la confiabilidad de la base de datos. (c) El soporte informático utilizado. (d) Los supuestos y parámetros utilizados para los cálculos. Obtuvimos el Anexo N° 7-A “Medición del Riesgo de Tasa de Interés – Ganancias en Riesgo”, y el Anexo N° 7-B “Medición del Riesgo de Tasa de Interés – Valor Patrimonial en Riesgo” al 31 de diciembre de 2014, presentados a la SBS, y ejecutamos los siguientes procedimientos:

Prueba de sumas de totales.

. 24 .

Anexo XII 2 de 2

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y

ADMINISTRACIÓN DEL RIESGO DE TASA DE INTERÉS (CONTINUACIÓN)

Cotejamos los totales de activos y pasivos por rubro, con los respectivos saldos del balance

de comprobación.

Verificamos que la Caja esté cumpliendo el límite operativo de exposición del riesgo de tasa de interés al que hace referencia la Resolución SBS N° 7197-2012, donde se estipula que el total de ganancias en riesgo no debe ser mayor del 5% del patrimonio efectivo de la Caja.

Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la Resolución SBS N° 7197-2012 que deba ser incluido en este documento.

. 25 .

Anexo XIII

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA IDENTIFICACIÓN Y ADMINISTRACIÓN DEL RIESGO CAMBIARIO

En relación a los procedimientos implementados por la Caja para la administración del riesgo cambiario de acuerdo con los requisitos de la Resolución SBS Nº 1455-2003 del 16 de octubre de 2003 y modificatorias; hemos obtenido los siguientes documentos de la Gerencia de la Caja acerca del cumplimiento de las referidas normas: Políticas y procedimientos sobre la administración del riesgo cambiario, según lo dispuesto

en el artículo 8º de la referida resolución.

Actas de Directorio por el período comprendido entre el 1 de enero y el 31 de diciembre de 2014.

Actas de Comité de Riesgos por el período comprendido entre el 1 de enero y el 31 de diciembre de 2014.

Informe de auditoría interna N° 111-2014-UAI-CREDINKA del 12 de diciembre de 2014, Asunto “Evaluación del nivel de cumplimiento del reglamento para la supervisión de los riesgos de mercado”

Reportes N° 2B-1 y sus anexos al 30 de setiembre y 31 de diciembre de 2014.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre:

(a) Las políticas y criterios utilizados para la identificación del riesgo cambiario de la Caja. (b) Los procedimientos seguidos para garantizar la confiabilidad de la base de datos. (c) El soporte informático utilizado. (d) Los supuestos y parámetros utilizados para los cálculos. Obtuvimos el Anexo N° 9 “Posiciones Afectas a Riesgo Cambiario” del 30 de setiembre y el 31 de diciembre de 2014, presentados a la SBS, y ejecutamos los siguientes procedimientos: Prueba de sumas de totales. Verificamos la posición global en cada moneda contra los respectivos saldos del balance de

comprobación. Revisamos el cumplimiento de los límites por su posición global en moneda extranjera con

el requerimiento patrimonial mínimo por riesgos de mercado aplicables a riesgo cambiario, según lo dispuesto en la referida resolución.

Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que, a la fecha de este informe, la Caja no cumple con la Resolución SBS Nº 1455-2003 y sus modificatorias, y que deba ser incluido en este documento.

. 26 .

Anexo XIV

CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

POLÍTICAS Y PROCEDIMIENTOS PARA LA GESTIÓN DEL RIESGO OPERACIONAL

En relación a los procedimientos implementados por la Caja para la gestión del riesgo operacional, de acuerdo con los requerimientos de la Resolución SBS Nº 2116-2009 del 2 de abril de 2009, la Resolución SBS N° 2115-2009 del 8 de febrero de 2005, la Resolución SBS N° 0037-2008 del 10 de enero de 2008 que aprobó el Reglamento de la Gestión Integral de Riesgos, la Circular SBS N° G-139-2009 y G-140-2009, normas asociadas a la Gestión de la Continuidad del Negocio y Gestión de la Seguridad de la Información, respectivamente, hemos obtenido los siguientes documentos: Manual de Procesos de Gestión de Riesgos de Operación, el cual incluye la metodología para

la administración del riesgo de operación, según lo dispuesto en los artículos 10° y 11° de la referida Resolución.

Plan de Continuidad de Negocio (PCN).

Actas de Directorio comprendidas entre el 1 de enero y el 31 de diciembre de 2014.

Actas de Comité de Riesgo comprendidas entre el 1 de enero y el 31 de diciembre de 2014. Reporte N° 2-C1 Anexo 4 Requerimiento de Patrimonio Efectivo por Riesgo Operacional

Método Estándar alternativo, al 30 de setiembre y 31 de diciembre de 2014.

Leímos los documentos indicados anteriormente y realizamos indagaciones limitadas con la Gerencia sobre las políticas y criterios utilizados para la identificación del riesgo de operación de la Caja. Como resultado de las indagaciones limitadas que realizamos y de la lectura de los documentos indicados anteriormente, no llegó a nuestra atención ningún asunto de importancia que indique que a la fecha de este informe, la Caja no viene cumpliendo con la Resolución SBS N° 2116-2009 y que deba ser incluido en este documento.