Embed Size (px)

Citation preview

1

Www.oam.com.mx

CERTIFICACION

2

Www.oam.com.mx

INDICE

03 CUOTAS COMPENSATORIAS………..

07 TEMAS VARIOS………........…………..

06 NOM’S……………….……………………..

SABIAS QUE……………………………… 009

3

http://www.oam.com.mx/boletines/

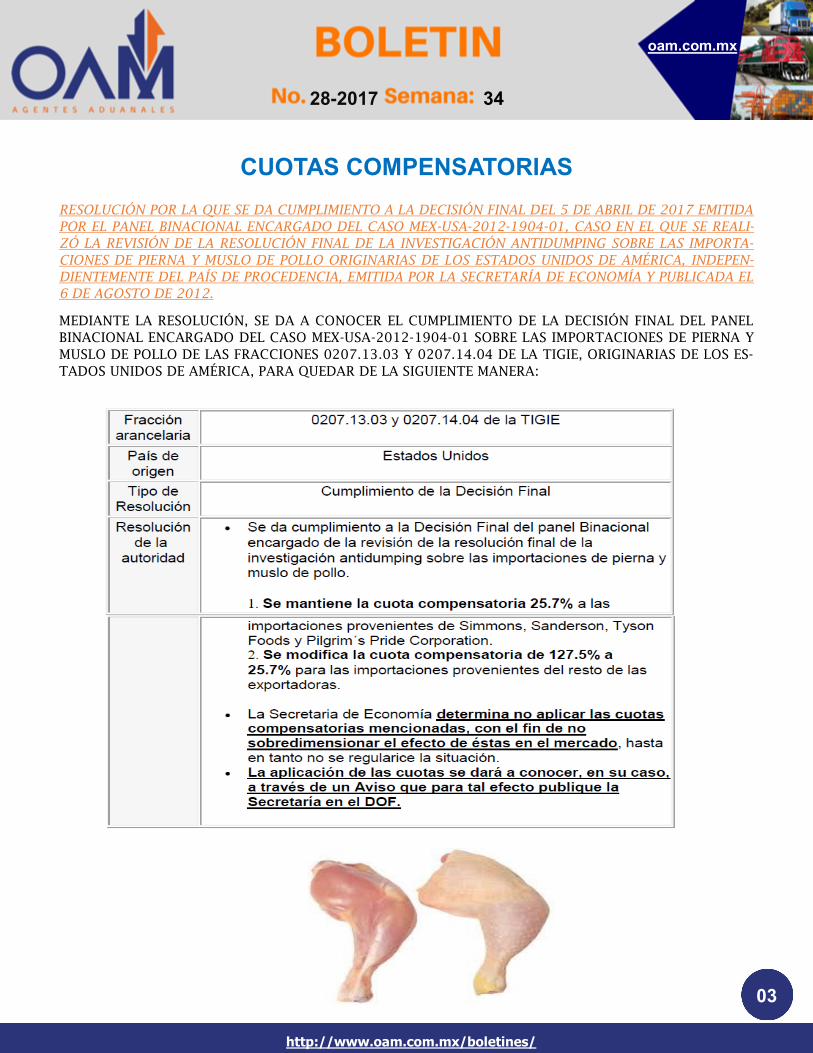

CUOTAS COMPENSATORIAS

RESOLUCIÓN POR LA QUE SE DA CUMPLIMIENTO A LA DECISIÓN FINAL DEL 5 DE ABRIL DE 2017 EMITIDA

POR EL PANEL BINACIONAL ENCARGADO DEL CASO MEX-USA-2012-1904-01, CASO EN EL QUE SE REALI-

ZÓ LA REVISIÓN DE LA RESOLUCIÓN FINAL DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTA-

CIONES DE PIERNA Y MUSLO DE POLLO ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPEN-

DIENTEMENTE DEL PAÍS DE PROCEDENCIA, EMITIDA POR LA SECRETARÍA DE ECONOMÍA Y PUBLICADA EL

6 DE AGOSTO DE 2012.

MEDIANTE LA RESOLUCIÓN, SE DA A CONOCER EL CUMPLIMIENTO DE LA DECISIÓN FINAL DEL PANEL

BINACIONAL ENCARGADO DEL CASO MEX-USA-2012-1904-01 SOBRE LAS IMPORTACIONES DE PIERNA Y

MUSLO DE POLLO DE LAS FRACCIONES 0207.13.03 Y 0207.14.04 DE LA TIGIE, ORIGINARIAS DE LOS ES-

TADOS UNIDOS DE AMÉRICA, PARA QUEDAR DE LA SIGUIENTE MANERA:

03

oam.com.mx

28-2017 34

4

04

http://www.oam.com.mx/boletines/

CUOTAS COMPENSATORIAS

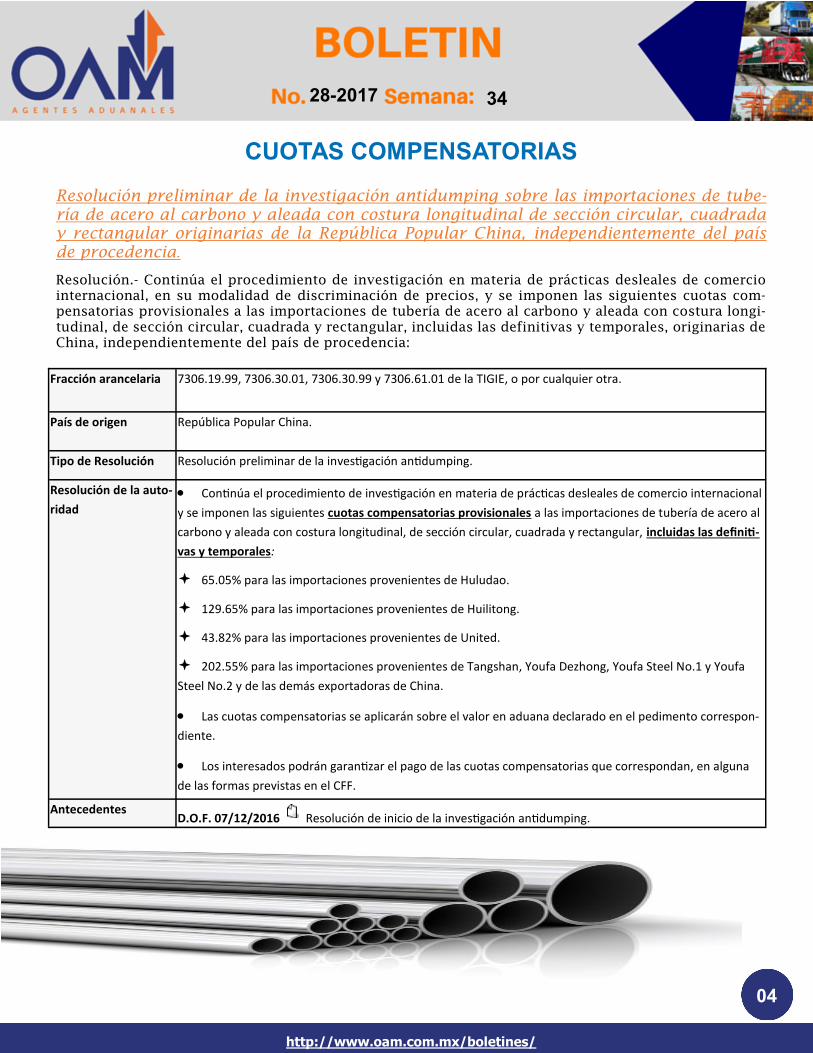

Resolución preliminar de la investigación antidumping sobre las importaciones de tube-

ría de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada

y rectangular originarias de la República Popular China, independientemente del país

de procedencia.

Resolución.- Continúa el procedimiento de investigación en materia de prácticas desleales de comercio

internacional, en su modalidad de discriminación de precios, y se imponen las siguientes cuotas com-

pensatorias provisionales a las importaciones de tubería de acero al carbono y aleada con costura longi-

tudinal, de sección circular, cuadrada y rectangular, incluidas las definitivas y temporales, originarias de

China, independientemente del país de procedencia:

Regresar al índice

oam.com.mx

27-2017 30

Fracción arancelaria 7306.19.99, 7306.30.01, 7306.30.99 y 7306.61.01 de la TIGIE, o por cualquier otra.

País de origen República Popular China.

Tipo de Resolución Resolución preliminar de la investigación antidumping.

Resolución de la auto-

ridad Continúa el procedimiento de investigación en materia de prácticas desleales de comercio internacional

y se imponen las siguientes cuotas compensatorias provisionales a las importaciones de tubería de acero al

carbono y aleada con costura longitudinal, de sección circular, cuadrada y rectangular, incluidas las definiti-

vas y temporales:

65.05% para las importaciones provenientes de Huludao.

129.65% para las importaciones provenientes de Huilitong.

43.82% para las importaciones provenientes de United.

202.55% para las importaciones provenientes de Tangshan, Youfa Dezhong, Youfa Steel No.1 y Youfa

Steel No.2 y de las demás exportadoras de China.

Las cuotas compensatorias se aplicarán sobre el valor en aduana declarado en el pedimento correspon-

diente.

Los interesados podrán garantizar el pago de las cuotas compensatorias que correspondan, en alguna

de las formas previstas en el CFF.

Antecedentes D.O.F. 07/12/2016 Resolución de inicio de la investigación antidumping.

28-2017 34

5

05

http://www.oam.com.mx/boletines/

CUOTAS COMPENSATORIAS

Resolución por la que se declara el inicio del examen de vigencia de la cuota compensa-

toria impuesta a las importaciones de dicloxacilina sódica originarias de la República de

la India, independientemente del país de procedencia

La cuota compensatoria definitiva de 64.9 %, continuará vigente mientras se tramita el

presente procedimiento de examen de vigencia (esta cuota se determinó conforme a la

Resolución Final del día 17/08/2012).

Regresar al índice

oam.com.mx

27-2017 30

Fracción arancela-

ria

2941.10.08 de la TIGIE, o por cualquier otra.

País de origen República de la India.

Tipo de Resolu-

ción

Inicio del examen de vigencia de la Cuota Compensatoria.

Resolución de la

autoridad Se fija como periodo de examen el comprendido del 1/07/2016 al 30/06/2017 y como periodo de análisis el

comprendido del 1/07/2012 al 30/06/2017.

La cuota compensatoria definitiva de 64.9 %, continuará vigente mientras se tramita el presente procedi-

miento de examen de vigencia (esta cuota se determinó conforme a la Resolución Final del día 17/08/2012).

Los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona

que acredite tener interés jurídico en el resultado de este procedimiento de examen, contarán con un plazo de

veintiocho días hábiles para presentar la respuesta al formulario oficial establecido para tal efecto, y los argu-

mentos y las pruebas que consideren convenientes.

D.O.F. 17/08/2012 Resolución final de la investigación anti subvención.

28-2017 34

6

06

http://www.oam.com.mx/boletines/

NOM’S

NORMA OFICIAL MEXICANA NOM-058-SCFI-2017,

CONTROLADORES PARA FUENTES LUMINOSAS ARTI-

FICIALES, CON PROPÓSITOS DE ILUMINACIÓN EN GE-

NERAL-ESPECIFICACIONES DE SEGURIDAD Y MÉTO-

DOS DE PRUEBA (CANCELA A LA NOM-058-SCFI-

1999).

Esta Norma Oficial Mexicana establece los requisitos de seguridad y méto-

dos de prueba que deben cumplir los controladores para lámparas.

La presente Norma Oficial Mexicana es aplicable a los controladores para

fuentes luminosas artificiales con propósitos de iluminación en general,

incluyendo los de uso en interiores, exteriores y alumbrado público. Asi-

mismo, aplica a los controladores, en función de las propiedades de uso y

empleo de los mismos, por lo que se aplicará independientemente de las

características descriptivas o de diseño del controlador, o de la fuente lu-

minosa artificial. De manera enunciativa pero no limitativa, aplica a los

controladores de las siguientes tecnologías de fuentes luminosas: descar-

ga en gas, a través de diodo emisor de luz, semiconductor o elemento de

estado sólido, u otra fuente luminosa artificial.

Regresar al índice

oam.com.mx

27-2017 30 28-2017 34

7

07

http://www.oam.com.mx/boletines/

Temas varios

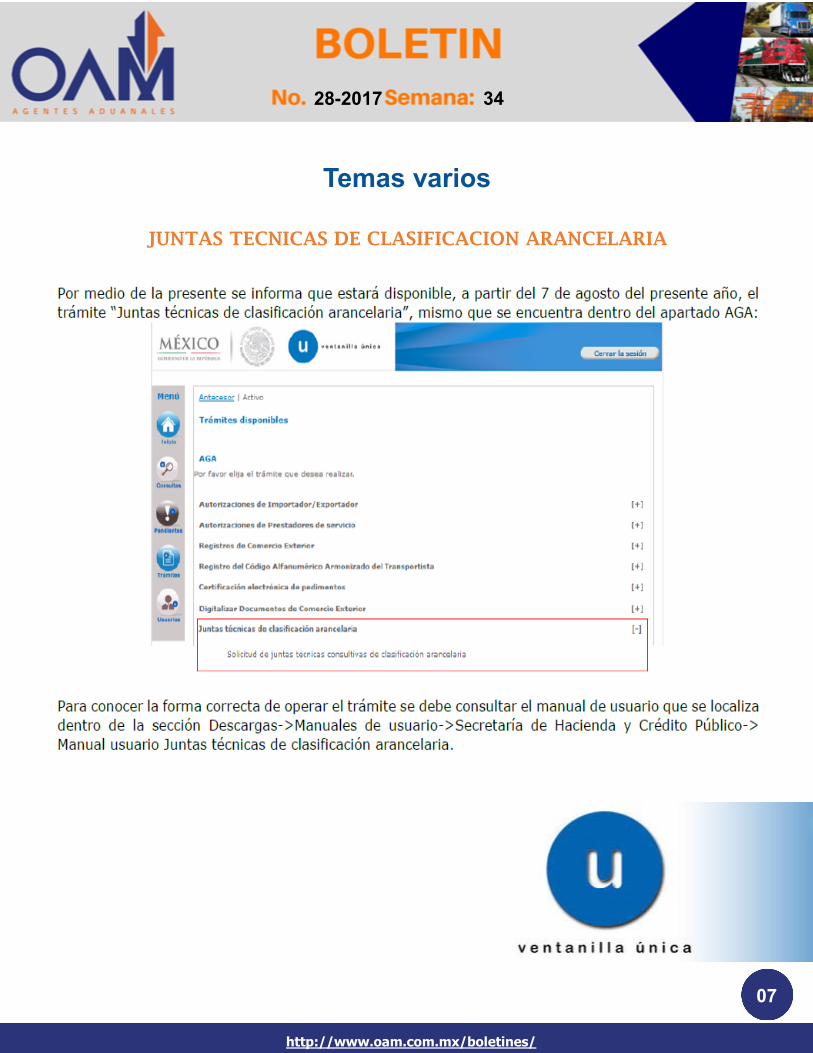

JUNTAS TECNICAS DE CLASIFICACION ARANCELARIA

Regresar al índice

oam.com.mx

27-2017 30 28-2017 34

8

08

http://www.oam.com.mx/boletines/

Temas varios

CARTA INVITACION EN COMERCIO EXTERIOR

¿Qué es una carta invitación en materia de comercio exterior?

Recientemente el Servicio de Administración Tributaria (SAT), a través de la Adminis-

tración General de Auditoría de Comercio Exterior (AGACE), y de sus Administraciones

Desconcentradas, ha emitido una serie de invitaciones a contribuyentes con operacio-

nes en comercio exterior.

La invitación llega mediante un oficio donde se invita al contribuyente a regularizar su

situación fiscal, y en el cuerpo del mismo se detallan las supuestas observaciones que

la autoridad obtiene de un análisis que previamente realiza a la información con que

cuenta en sus bases institucionales, pudiendo señalar una o varias observaciones, cabe

resaltar, que no es propiamente un acto de fiscalización, sin embargo, si puede ser la

antesala de una revisión.

¿Conoces el alcance de una carta invitación en materia de comercio exterior?

Un oficio de esta índole, insta al contribuyente para aportar pruebas a las observacio-

nes, aclarar, o bien, regularizar, si las mismas son procedentes, y para ello otorga un

plazo de 30 días hábiles.

Las supuestas observaciones que se asientan en una carta invitación, son el resultado

de un análisis de riesgo, tal como lo harían para programar un acto de fiscalización,

por lo que, de no dar contestación al mismo, o contestar sin aportar las pruebas y ar-

gumentos suficientes, la consecuencia a futuro puede ser el inicio de una facultad de

comprobación, ya sea una visita domiciliaria, una revisión de gabinete, o una revisión

electrónica.

Regresar al índice

oam.com.mx

27-2017 30 28-2017 34

9

SABIAS QUE...

Sabías que como empresa certificada en IVA e IEPS y al dedicarte a la pro-

ducción de bienes del sector eléctrico y/o electrónico, puedes ahorrarte

tiempo durante el despacho aduanero de tus mercancías susceptibles de

identificarse individualmente, así como posibles multas por datos inexac-

tos; esto debido a que estás relevado de la obligación de transmitir me-

diante documento electrónico o digital la serie de la mercancía importada

bajo el amparo de tu programa IMMEX, obligación señalada en la fracción

I, último párrafo del artículo 36-A de la Ley Aduanera, la cual señala que:

“…En el caso de mercancías susceptibles de ser identificadas individualmente, la información relati-

va a los números de serie, parte, marca, modelo o, en su defecto, las especificaciones técnicas o

comerciales necesarias para identificar las mercancías y distinguirlas de otras similares, cuando di-

chos datos existan. Esta información deberá consignarse en la información transmitida relativa al

valor y demás datos de comercialización de las mercancías...”.

Regresar al índice

09

oam.com.mx

http://www.oam.com.mx/boletines/

28-2017 34

10

Ahora bien, si vas a llevar a cabo una importación de mercancías que sean

susceptibles de identificarse individualmente, lo único que tienes que ha-

cer es realizarla bajo el amparo de la fracción XII de la regla 7.3.1 de las

Reglas Generales de Comercio Exterior (RCGCE), la cual otorga el mencio-

nado beneficio: “Para los efectos del artículo 36-A, fracción I, de la Ley, en el caso

de mercancías susceptibles de ser identificadas individualmente, las empresas con

Programa IMMEX que bajo su Programa fabriquen bienes del sector eléctrico y elec-

trónico, podrán efectuar el despacho aduanero de las mercancías para su importa-

ción, sin anotar en el pedimento, en la factura, acuse de valor, en el documento de

embarque o en relación anexa, los números de serie, siempre que lleven un registro

actualizado de dicha información, en el sistema de control de inventarios a que se re-

fieren los artículos 59, fracción I, de la Ley y 24, fracción IX, del Decreto IMMEX.”

De acuerdo a lo anterior, al realizar el despacho de tus mercancías lo único que debes

hacer, es llevar un manejo adecuado de tu sistema de control de inventarios y mante-

nerlo actualizado en todo momento tal como lo señalan los artículos 59, fracción I, de

la Ley Aduanera y 24, fracción IX, del Decreto IMMEX.

Regresar al índice

10

oam.com.mx

http://www.oam.com.mx/boletines/

28-2017 34