Embed Size (px)

DESCRIPTION

Reportaje especial sobre China y su relacion con Chile

Citation preview

Domingo 30 de agosto de 2015 latercera.com

“Estamos trabajando para darle a esta economía más certidumbre”

[16-17] MINISTRO DE ENERGIA

Corredor, los detalles del nuevo proyecto de Teck y GoldCorp

[22-23] FUSION MINERA

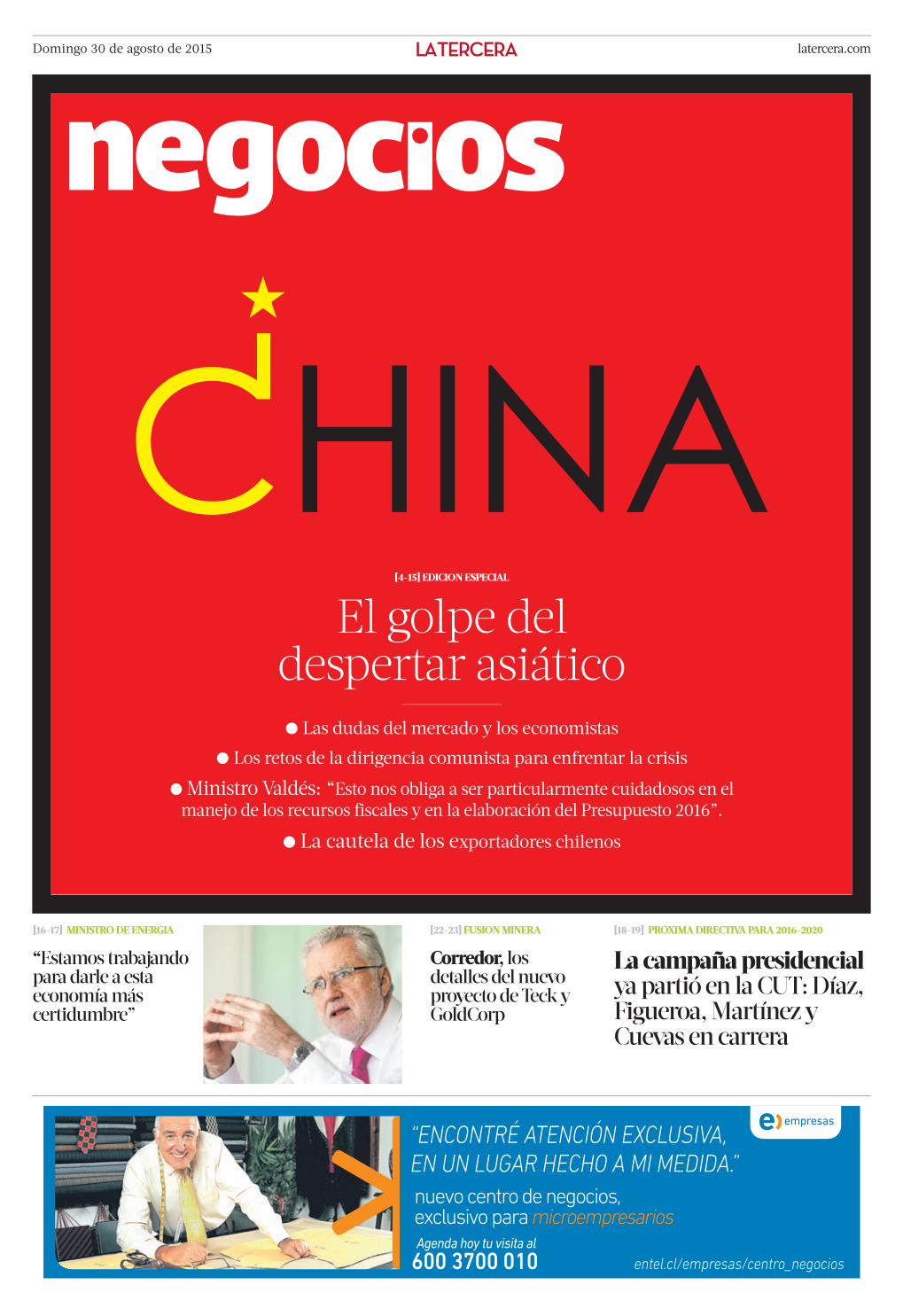

El golpe del despertar asiático

[4-15] EDICION ESPECIAL

La campaña presidencial ya partió en la CUT: Díaz, Figueroa, Martínez y Cuevas en carrera

[18-19] PROXIMA DIRECTIVA PARA 2016-2020

b Las dudas del mercado y los economistas

b Los retos de la dirigencia comunista para enfrentar la crisis

b Ministro Valdés: “Esto nos obliga a ser particularmente cuidadosos en el manejo de los recursos fiscales y en la elaboración del Presupuesto 2016”.

b La cautela de los exportadores chilenos

LA TERCERA Domingo 30 de agosto de 20152 NEGOCIOS

ON&OFF

EN CIFRAS

56%subieron los ingresos de explotación del área de Ingeniería y Ejecución de Socovesa el primer semestre de 2015, según la firma.

Costo del suelo en Mónaco es 9 veces mayor que el más caro de A. Latina

PERFIL

El arribo de Marcel al CentralPamela Jimeno Esta semana, el gobierno anunció la decisión de propo-ner como nuevo consejero del Banco Central al economista Mario Marcel, ex director de Presupuestos de la era Lagos y hoy director senior de Prácti-ca Global de Buen Gobierno del Banco Mundial, en Wa-shington.

Marcel, quien aterrizaría en Santiago a mediados de sep-tiembre, fue propuesto en re-emplazo del economista Enri-que Marshall, ligado al PPD, quien seguirá hasta el 30 de septiembre, para el 15 de oc-tubre asumir como vicepresi-dente de BancoEstado.

Pero su nominación para in-tegrar la mesa del instituto emisor no es el primer inten-to en esa dirección. Tuvo un ofrecimiento previo, durante la administración Piñera, ase-guran sus cercanos. El econo-mista socialista -quien nunca se ha inscrito en el PS, aclaran en su entorno- fue invitado a fines de 2013 por el entonces ministro de Hacienda, Felipe Larraín, para ocupar un sillón en el Central. Por esa fecha y a sabiendas de que el oficialismo de la época no tenía mayoría en el Congreso, Larraín ofreció a Marcel el cupo que en di-ciembre de ese año dejaría el socialista y ex ministro de Ha-cienda Manuel Marfán. Este era, además, vicepresidente del organismo emisor. En esa ocasión, quien llegó al Central fue el economista Pablo Gar-cía, también cercano al PS.

Por razones profesionales, el ex jefe de la Dipres y uno de los autores de la regla de política fiscal -junto al actual ministro de la Segpres, Nicolás Eyzagui-rre- declinó la oferta. Marcel en esa fecha era subdirector de Gobernabilidad y Desarrollo Territorial de la Ocde, desde 2011, y residía en París.

Tres años antes, había inicia-do un nuevo periplo profesio-nal fuera de Chile, como ge-rente del Departamento de Capacidad Institucional y Fi-nanzas del BID.

La nominación de Marcel debe ser ratificada por el Se-nado y su nombre concita apoyo transversal. Tras su lle-gada al instituto emisor se es-pera que asuma la presiden-cia en diciembre de 2016, cuando el actual titular, Rodri-go Vergara, cumpla su perío-do de cinco años en el cargo. Este seguiría como consejero hasta 2019.N

El presidente de Cieplan, Ale-jandro Foxley, será uno de los principales expositores del foro “¿Qué está pasando con la in-tegración regional de América Latina?”, organizado por la Organización de Estados Ame-ricanos (OEA), la CAF (Banco de Desarrollo de América La-

tina) y Diálogo Interamerica-no. El evento será el 9 y 10 de septiembre en Washington. Foxley expondrá en la jornada inaugural ante una audiencia de 1.200 políticos, analistas, representantes del sector fi-nanciero y de think tanks in-ternacionales.

El peso de los salarios en las estatales chilenasA casi US$ 21.000 millones

llegó el gasto en remunera-ciones a empleados y uso de bienes y servicios de las em-presas públicas chilenas du-

rante 2014, lo que equivale a la mitad de la base fiscal esti-mada en el Presupuesto 2015.

Según datos de la Dirección de Presupuestos (Dipres), el

año pasado dicho desembol-so fue un 1,15% inferior al de 2013. Entre 2005 y 2014, las estatales gastaron US$ 197.213 millones en esos ítems.

Foxley expone en foro organizado por la OEA

TRAYECTORIA DE LOS GASTOS EN EMPRESAS PUBLICAS

FUENTE: Dirección de Presupuestos LA TERCERA

Desembolso en salarios y uso de bienes y servicios En millones de pesos de 2014

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

8.531.464

11.396.648 11.721.574

17.586.297

9.248.133 9.939.214

13.115.046 12.590.217 12.865.244 12.716.662

119.710.499Total:

343

50

-47

7

32

-4

2

-1

Variación % anual

Martes 1 b 9.00 Seminario “Políticas nacionales, territorios regiona-les: propuestas para un orde-namiento territorial en ener-gía”. Organiza Espacio Público. Participará el ministro de Ener-gía, Máximo Pacheco. Ex Con-greso Nacional. b 10.30 Presidente del Banco Central, Rodrigo Vergara, expo-ne Informe de Política Moneta-ria (Ipom) de septiembre ante el Senado. Valparaíso. Miércoles 2 b 8.30 Panel Relaciones La-borales en el marco del lanza-miento del estudio de Mercer sobre Compensaciones de Al-tos Ejecutivos 2015. Expondrán la ex ministra Evelyn Matthei y la presidenta de la CUT, Bárbara Figueroa. CasaPiedra.

AGENDA DEL 31 DE AGOSTO AL 4 DE SEPTIEMBRE

Las 10 propuestas claves de la Comisión Bravo

¿Será la historia, la arqui-tectura, la escasez de suelo, los signos de modernidad y hasta la forma de vivir de sus habitantes lo que las hacen más costosas que las ciudades latinoamericanas? Sea cual sea la respuesta, el dato con-creto es uno: Montecarlo, en el principado de Mónaco, es la zona que tiene el metro cua-drado más caro del mundo, con un valor promedio de US$ 39.126, cifra 9,2 veces más alta que su similar más costo-so en Latinoamérica, como es Puerto Madero, en Buenos Ai-res, Argentina.

Lo anterior es una de las principales conclusiones de un ranking elaborado por el portal de propiedades Gopla-ceit.com, que también mues-tra que respecto de la segun-da zona más costosa de Amé-rica Latina, como es la ciudad

uruguaya de Punta del Este, la diferencia es de 9,6 veces, y de 12,3 veces si se la contrasta con la comuna chilena de Vi-tacura, la tercera zona más cara del ranking regional.

Si se extreman las compara-

ciones, los datos arrojan que el metro cuadrado en Montecar-lo es 49 veces más caro que en la zona más barata de Lati-noamérica: la comuna de Lo Prado, en Santiago. Ahí, el metro cuadrado tiene un va-lor promedio de US$ 798.

A nivel mundial, agrega la entidad, la segunda ciudad con el metro cuadrado más caro es Londres, Reino Unido, con un precio promedio de US$ 26.313, seguido de Hong Kong, China, donde el metro cuadrado alcanza US$ 23.984.

Luego sigue Nueva York, cuyo metro cuadrado cuesta US$ 18.499 en promedio, y en la quinta posición está París, con US$ 13.773. Atenas, Gre-cia, tiene el metro cuadrado más barato del ranking que excluye a Latinoamérica: con un valor promedio de US$ 3.328 el metro cuadrado.

2

El grupo de 24 expertos entregó al gobierno un avance con 57 propuestas específicas y tres globales. Hoy afinan el resumen ejecutivo, que estará en manos de la autoridad a mediados de septiembre. Por Pamela Jimeno

Subir la edad de jubilación a 67 años e igualarla para hom-

bres y mujeres (tasa unisex). En el caso de las mujeres, se-ría para las nacidas desde 1970. La propuesta específica sólo fue rechazada por seis de las ocho mujeres del grupo.

3Dadas las diferencias salariales y los períodos de lagunas

previsionales que, en promedio, son mayores en las mu-jeres, se propone generar tablas de cálculo de la pensión dis-tintas para hombres y mujeres. Hoy se utiliza la misma.

4Aumento del actual límite o tope imponible de 73,2 UF a

109,8 UF. Esta propuesta apuntaría a elevar la cotización obli-gatoria de quienes tienen mejores ingresos y que no parti-cipan del ahorro previsional voluntario.

5Aumento gradual de 4% en las tasas de cotización, con car-

go al empleador. Los partidarios de mantener el sistema de AFP plantearon destinar un 3% a la cuenta individual y el 1% restante para financiar un fondo solidario.

6Creación de un Fondo de Seguridad Social con el exceden-

te de cotización de 4%. Los partidarios del modelo mixto pro-ponen que el adicional vaya a un fondo que mejore las pen-siones actuales del Pilar Solidario y también privadas.

7Modificación al sistema de multifondos, reduciendo los cin-

co portafolios actuales a sólo tres. La propuesta, que no tie-ne mayoría, propone un fondo riesgoso, uno moderado y uno conservador, con mayores límites de riesgo en el primer caso.

8Flexibilización del calendario de cotización obligatoria de

los trabajadores independientes y a honorarios. La comi-sión propone con mayoría mantener la obligación de ahorro previsional desde 2016, pero graduar nuevamente la tasa de cotización para evitar un shock en ese sector laboral.

9Modificar las normas del pago y uso de seguros asociados

a la cotización previsional para los independientes. Se bus-ca que accedan a las prestaciones del seguro de accidentes del trabajo y enfermedades profesionales cuando hayan pa-gado cotizaciones mensuales o en la Operación Renta.

10Creación de una administradora de fondos de pensiones

sin fines de lucro o de perfil estatal. Esta propuesta tendría una mayoría moderada y apuntaría a generar competencia en la gestión de los ahorros y servicios al cotizante.

1Tres propuestas globales. La primera o A, mantiene ahorro obligatorio en AFP con cambios puntuales. La segunda o B, propone modelo mixto en la parte contributiva para crear un componente de seguridad social y mantiene el Pilar Solida-rio. La tercera o C, plantea un sistema de reparto.

LA TERCERA Domingo 30 de agosto de 20154 NEGOCIOS

2000

2013

2001 2002 2003 2004

2014

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FUENTE: Bloomberg, Banco Mundial, Unicef, ONU, Meet the Chinese consumer of 2020 (McKinsey Quartely, marzo 2012), CIA Factbook.

PIB Chinavar% anual

Tasa de interésEn %

Salario promedio

de personas empleadas

Productividad Balanza

comercial

PIB Pér CapitaEn US$

Participación de la economíade China en el PIB mundial

5,0

7,5

10,0

12,5

15,0

10

30

50

70

90

4,4

5,0

5,6

6,2

6,8

16,3%

7%30 de junio

2012 2013 2014 2015

11.886 12.880

9.079

-1,17

31 de diciembre2014

31 de julio2015

Inflaciónvar% 12 meses

1,5 1,62013 2014 junio 2015

Desempleoen%

4,1 4,1 4,0

al 31 dedic. 2014

Exportaciones

Importaciones

195,1

152,131 de marzo 2015

Var% anual dela productividad

En US$ En US$En miles de millonesen US$ a julio 2015

8.505 al 31 de dic. 2013 229,51

más de 20 impuestos

Ingreso

del Estado

En miles de millonesen US$ a julio 2015

4.217.710Millones

Deuda

del Estado

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A

Índice de confianza de los banqueros chinosEn puntos

2012 2013 2014 2015

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A

43,4%30 de junio

4,6%26 de agosto

Una lectura por encima de 50 indica expansión económica. Valores debajo de 50 implican contracción.

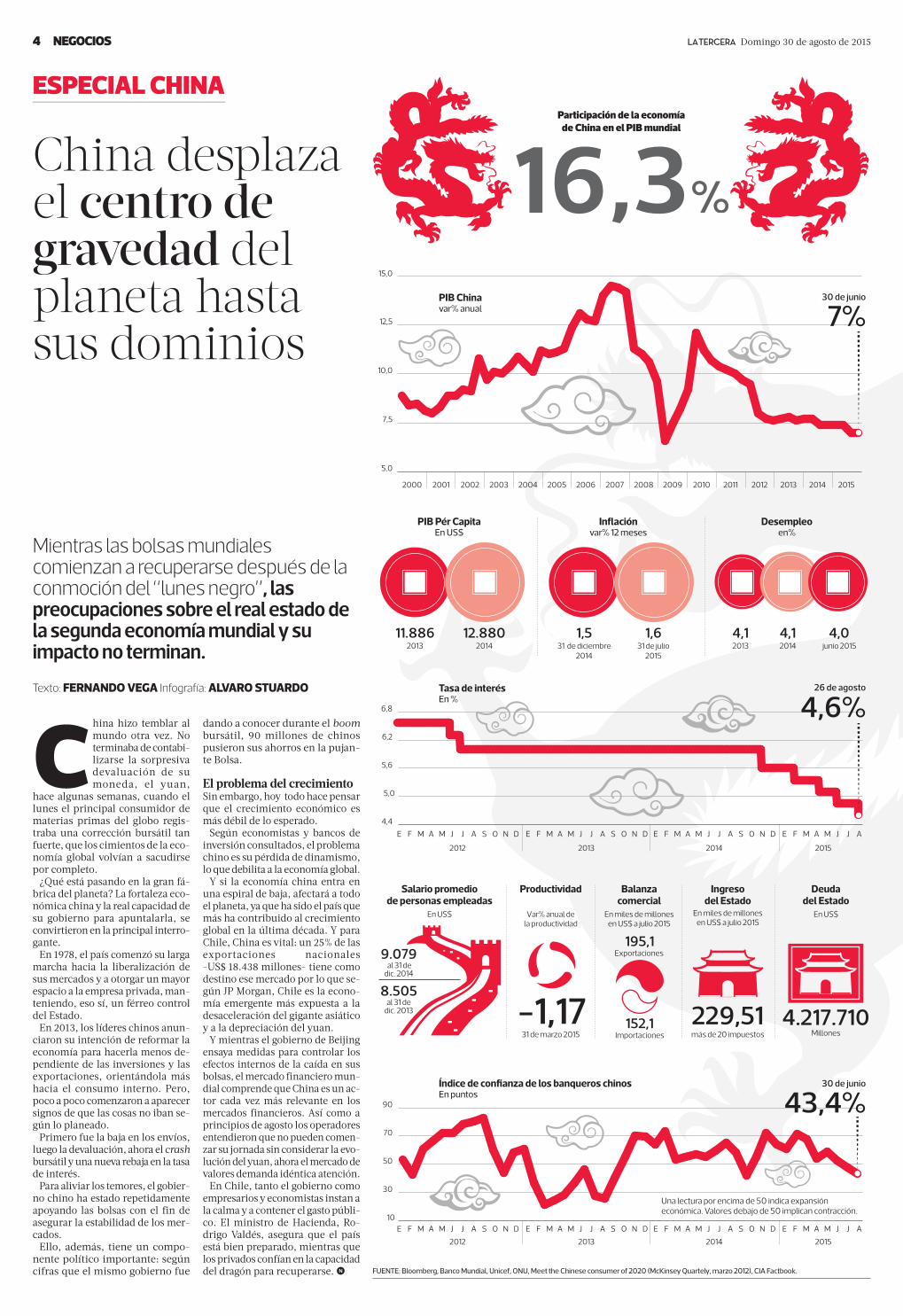

ESPECIAL CHINA

China desplaza el centro de gravedad del planeta hasta sus dominios

China hizo temblar al mundo otra vez. No terminaba de contabi-lizarse la sorpresiva devaluación de su moneda, el yuan,

hace algunas semanas, cuando el lunes el principal consumidor de materias primas del globo regis-traba una corrección bursátil tan fuerte, que los cimientos de la eco-nomía global volvían a sacudirse por completo.

¿Qué está pasando en la gran fá-brica del planeta? La fortaleza eco-nómica china y la real capacidad de su gobierno para apuntalarla, se convirtieron en la principal interro-gante.

En 1978, el país comenzó su larga marcha hacia la liberalización de sus mercados y a otorgar un mayor espacio a la empresa privada, man-teniendo, eso sí, un férreo control del Estado.

En 2013, los líderes chinos anun-ciaron su intención de reformar la economía para hacerla menos de-pendiente de las inversiones y las exportaciones, orientándola más hacia el consumo interno. Pero, poco a poco comenzaron a aparecer signos de que las cosas no iban se-gún lo planeado.

Primero fue la baja en los envíos, luego la devaluación, ahora el crash bursátil y una nueva rebaja en la tasa de interés.

Para aliviar los temores, el gobier-no chino ha estado repetidamente apoyando las bolsas con el fin de asegurar la estabilidad de los mer-cados.

Ello, además, tiene un compo-nente político importante: según cifras que el mismo gobierno fue

dando a conocer durante el boom bursátil, 90 millones de chinos pusieron sus ahorros en la pujan-te Bolsa.

El problema del crecimiento Sin embargo, hoy todo hace pensar que el crecimiento económico es más débil de lo esperado.

Según economistas y bancos de inversión consultados, el problema chino es su pérdida de dinamismo, lo que debilita a la economía global.

Y si la economía china entra en una espiral de baja, afectará a todo el planeta, ya que ha sido el país que más ha contribuido al crecimiento global en la última década. Y para Chile, China es vital: un 25% de las exportaciones nacionales -US$ 18.438 millones- tiene como destino ese mercado por lo que se-gún JP Morgan, Chile es la econo-mía emergente más expuesta a la desaceleración del gigante asiático y a la depreciación del yuan.

Y mientras el gobierno de Beijing ensaya medidas para controlar los efectos internos de la caída en sus bolsas, el mercado financiero mun-dial comprende que China es un ac-tor cada vez más relevante en los mercados financieros. Así como a principios de agosto los operadores entendieron que no pueden comen-zar su jornada sin considerar la evo-lución del yuan, ahora el mercado de valores demanda idéntica atención.

En Chile, tanto el gobierno como empresarios y economistas instan a la calma y a contener el gasto públi-co. El ministro de Hacienda, Ro-drigo Valdés, asegura que el país está bien preparado, mientras que los privados confían en la capacidad del dragón para recuperarse. N

Mientras las bolsas mundiales comienzan a recuperarse después de la conmoción del “lunes negro”, las preocupaciones sobre el real estado de la segunda economía mundial y su impacto no terminan.

Texto: FERNANDO VEGA Infografía: ALVARO STUARDO

LA TERCERA Domingo 30 de agosto de 2015 NEGOCIOS 5

667.030.000

Mujeres

Principales sectores económicos

Como % del PIB

Forbes 2015

Hogares

de clase

media

2010 2020

1.826Multimillonarios hayen el mundo conpatrimonio netototal deUS$ 7,05 billones.

290son lo recien llegadosde los cuales...

71provienen de China.

Los productos exportados9,9%

5,2% 4,3%2,2% 2,0%

14%

7,6%5,3%

3,6% 2,9%

19%

11%8,3%

4,4% 3,7%

10% 9,3%8,1% 8,0%

6,0%

Los productos importados

Los destinos de exportación

Orígenes de importación

Comercio 41,5%

Industria 42,6%

Agricultura9,2%

C HHH I N AH I N AN AN A

1.367.820.000Número de habitantes

Sichuan2.133

Liaoning 2.086

Shandong 4.769

Jiangsu5.442

Shanghai1.907

Zhejiang3.093

Fujian1.679

Guangdong5.538

Hunan2.053

6%

51%

Población mundial

(milliones)

China (en miles)

46,9

Cajeros automáticos

por cada 100.000 adultos

7,8

Sucursales de bancos comerciales por cada 100.000 adultos

1,17

Precio de la gasolina para

el usuario (US$ por litro)

3,7

Inversión extranjera

directa, entrada neta

de capital

En 2012

En 2013

En 2013

En 2013

En 2014

2.494

Compañías nacionales

que cotizan en Bolsa,

En 20139,13

Valor actual de la deuda

externa

74.332.920.559

Exportaciones de servicios

de TIC (balanza de pagos, US$ a precios actuales)

En 2013

En 20122,0

Gasto en investigación

y desarrollo

En 201421

Tiempo para

exportar

En 201264,2

Empresas con participación

de mujeres en la propiedad

(% de empresas)

En 201431,4

Tiempo necesario para

iniciar un negocio

En 2013347.848.740.397

Inversión extranjera directa,

entrada neta de capital(balanza de pagos, US$ a precios actuales)

En 201464,6

Tasa tributaria

total

En 201310.764.089.000

Uso de créditos

del FMI (DOD, US$ a precios actuales)

2014 9.562.911

Superficie

(kilómetros cuadrados)

2014145,3

Densidad de población

(personas por kilómetro)

2012 54,8

Tierras agrícolas

(% del área de tierra)

2012 1,7

Tierras destinadas al cultivo

de manera permanente

(% del área de tierra)

más grandes del mundo5

El aeropuerto de

Pekín es uno de los

2013 552.876.400

Producción de cereales

(toneladas métricas)

2013126,5

Índice de producción animal

(2004-2006 = 100)

2012 3.475,0

Consumo de energía

eléctrica (kWh per cápita)

20122142,811573

Uso de energía

(kWh de equivalente de petróleo per cápita)

49,3Usuarios de Internet

por cada 100 personas(En 2014)

92,3Abonos a teléfonos

celulares

por cada 100 personas(En 2014)

13,6Abonados a Internet por

banda ancha fija

por cada 100 personas(En 2013)

7Servidores de

Internet seguros

por cada millón de personas

(en 2014)

Millones de pasajeros al año200

Actualmente construye el aeropuerto

de Daxing, con el que espera destronar

a EE.UU. del primer lugar, recibiendo

Henan 2.685

Hubei2.102

Hebei2.213

Beijing1.697

% del PIB

% del IngresoBruto Nacional

% del PIB

días

días

% de las utilidades comerciales

Top 5 de China

Componentesde la máquina

de oficina

Circuitosintegrados

Computadoras Equipos deRadiodifusión

Teléfonos

Oro CochesPetróleoCrudo

Circuitosintegrados

Mineralde Hierro

Alemania Corea del SurEE.UU. Hong Kong Japón

EE.UU. AlemaniaJapón Corea del Sur Otros paísesde Asia

700.790.000

Hombres

Proyección de la población

Expectativa de vidaEn años

12

18.454

258

95.1

23

1950-1955 2010-2015 2095-2100

2015 2050

2015 2050

7.3499.725

1.376.049 1.348.056

Másde 80

1%

Tasa de mortalidad infantil (< de 1 año), 2012

Nacimientos anuales (miles) 2012

Muertes anuales (<5 años) 2012 (miles)

Tasa total de alfabetización de adultos (%) 2008-2012*

83,7

Esperanza de vida (años)

1,19

Número de niños promedio por mujer

universidades chinas están en el ránking de las 400 mejores universidades del mundo.

Distribución de la

población en 2015

Rango de edad0-1417%

15-5967%

Más de 6015%

43,39 75,43 89,94

PIB en las principales regiones

Al segundo trimestre 2015, en millones US$

LA TERCERA Domingo 30 de agosto de 20156 NEGOCIOS

El liderazgo de Xi Jinping enfrenta su mayor desafío

El verano horribilis chi-no, lo ha llamado Xulio Ríos, director del Ob-servatorio de la Política China en Beijing. Un balance compartido

por The Economist, que advierte que la caída del mercado de valores, junto con la devaluación del yuan y un desastre mal manejado en Tian-jin, llegan en un momento en que el gobierno de Xi Jinping ya estaba bajo presión por otras razones.

Cuando Xi inauguró su mandato, en 2013, lo hizo con la presión de mantener el dinamismo económi-co. Desde entonces, la economía china transita, como apunta Jaume Giné Daví, profesor de Esade Law School, desde un modelo que privi-legia el sector exportador y la inver-sión industrial, a otro más sosteni-ble, basado en la demanda interna y el impulso del sector servicios.

En medio de su lucha contra la corrupción, el Presidente chino se ha posicionado también como arquitecto jefe de la política económica. Pero ha sido el premier Li Keqiang el foco de la atención tras la reciente inestabilidad.

Texto: FERNANDO FUENTES Fotografía: AFP

Pero el desarrollo chino hoy pa-rece zozobrar en un momento en que se aprestaba a impulsar con fuerza iniciativas decisivas para consolidar su ascenso global. La economía de China se encamina a su año de menor crecimiento en un cuarto de siglo, advierte The Eco-nomist. Como sostiene Ríos, “el lento avance de las reformas es-tructurales y las dificultades del panorama económico mundial, ponen a prueba las capacidades del gigante asiático para acometer los ambiciosos planes anunciados desde 2013 en adelante y que se de-ben completar ahora con el XIII Plan Quinquenal, a aprobar en oc-tubre por el Partido Comunista de China (PCCh)”. Y tras las actuales sacudidas, agrega el sinólogo espa-ñol, “pudiera no llegar la calma”.

Xi, en cambio, prefiere describir el enfriamiento económico como la

“nueva normalidad”, una señal po-sitiva de que el país se ha vuelto me-nos dependiente de la inversión ba-sada en el crédito. “El menor creci-miento forma parte de la nueva normalidad; se trata de crecer a me-nor ritmo, pero con mayor calidad. Pero, en un sentido más amplio, se trata de transitar de un modelo de desarrollo, basado en las exporta-ciones y la inversión, a otro basado en el consumo, con mayor atención al bienestar y al medioambiente”, explica Ríos a La Tercera. “Cuando cambias de carril, debemos mode-rar la velocidad; de lo contrario, los riesgos de descarrilamiento aumen-tan”, grafica.

Pese a la planificación de la eco-nomía china, el sinólogo francés Jean-Pierre Cabestan cree que “la magnitud de la caída del mercado de valores, de las actividades eco-nómicas y la desaceleración de las

exportaciones pueden haber toma-do por sorpresa al gobierno, pero no la desaceleración de la economía como tal”. “Ha quedado claro que China sufría de exceso de produc-ción”, señala a este medio el direc-tor del Departamento de Gobierno y Estudios Internacionales de la Universidad Bautista de Hong Kong. “La necesidad de avanzar hacia otro modelo de crecimiento ha sido re-conocida por lo menos durante cin-co años; la gran pregunta es cómo lograr la transición con éxito y sin problemas”, agrega. A juicio de Ca-bestan, “China necesita crecer a un ritmo más lento: 5-6% debe ser la nueva normalidad”.

A diferencia de otros presidentes chinos, que delegaban el manejo económico a sus primeros minis-tros, Xi se ha posicionado como el arquitecto jefe de la política econó-mica. Una muestra más de la con-

EL EQUIPO DE XI QUE MANEJA LA ECONOMIA

Gobernador del Banco Central desde 2002, ha usado su puesto para abogar por controles más fle-xibles del yuan y la liberalización de las tasas de interés.

b Zhou Xiaochuan Presidente del B C

Educado en Harvard, Liu es el arquitecto en jefe del plan de re-visión de la economía china. Ade-más, es subjefe de la oficina de pla-neación económica del Estado.

b Liu He Director del grupo financiero

Con un doctora-do en Econo-mía, el principal lugarteniente del ex premier Wen Jiabao ha debido ceder a Xi Jinping el rol de principal arquitecto de la economía china.

b Li Keqiang Primer ministro

Aunque Wang está ocupado dirigiendo la cru-zada anticorrup-ción, sigue siendo uno de los más importantes gurús financieros del país, según destaca Bloomberg.

b Wang Qishan Jefe de Disciplina del PCCh

“La magnitud de la caída del mercado de valores (...) puede haber tomado por sorpresa al gobierno, pero no la desaceleración”.JJean-Pierre Cabestan Universidad Bautista de Hong Kong.

FRASES

“El menor crecimiento forma parte de la ‘nueva normalidad’; se trata de crecer a menor ritmo, pero con mayor calidad”. Xulio Ríos Observatorio de la Política China.

ESPECIAL CHINA

LA TERCERA Domingo 30 de agosto de 2015 NEGOCIOS 7

“Las autoridades chinas siguen encontrando difícil manejar la crisis”

Xiaobo Hu , director del Centro de Estudios Chinos de la Universidad de Clemson (EE.UU.), considera que los fundamentos económicos en China “no son tan malos” como algunos los describen.

Texto: FERNANDO FUENTES

DDoctorado en Ciencias Polí-ticas de la Universidad de Duke, Xiaobo Hu es director del Centro de Estudios sobre China en la Universidad Clemson (Carolina del Sur). Autor de libros como Pro-blems in China’s Transitio-nal Economy (1998), Tran-sition Towards Post-Deng China (2001) y China after Jiang (2003), este académi-co fue presidente de la Aso-ciación de Estudios Políticos Chinos, la mayor organiza-ción estadounidense dedi-cada a las actividades acadé-micas y profesionales rela-cionadas con la política china. La reforma económi-ca de China es precisamen-te una de sus áreas de inves-tigación. ¿Las correcciones imple-mentadas por Xi Jinping es-taban estipuladas en el plan económico del gobierno? ¿O la crisis fue una sorpre-sa para el gobierno? China inició la reforma del mercado a principios de los 90, y la mayoría de las auto-ridades del gobierno chino se encuentran entre la pri-mera generación que toda-vía está aprendiendo sobre la gestión de la Bolsa de Va-lores y las crisis asociadas. La crisis puede no ser una sorpresa para el gobierno, pero las autoridades siguen encontrando difícil y arries-gado manejarla. Xi Jinping es considerado el hombre más fuerte en China desde Mao Zedong. Además, se ha posicionado

como el arquitecto de la po-lítica económica, normal-mente a cargo del primer ministro. ¿Cree que la cri-sis financiera puede afec-tar el poder político de Xi? Es demasiado pronto para decirlo. China ha visto y es-pera un crecimiento econó-mico más lento, pero los fundamentos económicos en China no son tan malos como algunos los han des-crito. Se dice que altos funciona-rios del Partido Comunista de China están alarmados por el estado de la econo-mía. Y también hay una crí-tica implícita a Xi y su per-secución de los casos de co-rrupción de alto perfil. ¿Hay divisiones en la dirección de la colectividad respecto de la obra de Xi? Hay divisiones en el lide-razgo, pero Xi parece soste-nerse fuertemente en su lu-cha contra la corrupción. A Xi le gusta describir la de-saceleración económica como la “nueva normali-dad”, un signo positivo de que China se ha convertido en menos dependiente de la inversión basada en el crédito. Sin embargo, la economía se encamina a su año de menor crecimiento en un cuarto de siglo. ¿Esta es la “nueva normalidad” en la economía china? Algunos economistas pre-dijeron hace unos años que el crecimiento económico de China se quedaría a una tasa anual de alrededor del 6% después de 2020. Dado el tamaño de la economía chi-na hoy en día, incluso a esta tasa China continuará cre-ciendo significativamente -haciéndolo mejor que una aplastante mayoría de países alrededor del mundo- y pro-duciendo impactos mayores en el desarrollo económico mundial. De acuerdo con The Econo-

mist, quienes se preocupan por el desarrollo de China deben centrarse menos en su febril mercado de valores y más en los peligros ocul-tos de su política. ¿Está de acuerdo con este análisis? El mercado de valores de China y su desempeño eco-nómico parecen estar sepa-rados. Por ejemplo, la eco-nomía china continuó desa-celerándose el año pasado, pero el mercado de valores continuó creciendo. China necesita más reformas eco-nómicas para conectar va-rias partes de su economía en el marco del mercado, las cuales, sin embargo, pue-den inadvertidamente ex-poner al país a mayores in-certidumbres económicas y riesgos.N

Dir. Centro de Estudios Chinos U. de ClemsonDoctorado en Ciencias Políticas de la Universidad de Duke, Xiao-bo Hu es el actual director del Centro de Estudios sobre China de la Universidad de Clemson, en Carolina del Sur. Fue presi-dente de la Asociación de Estu-dios Políticos Chinos.

XIAOBO HU

centración de poder por parte de Xi, el Presidente más poderoso desde Mao Zedong, como a algunos les gusta definirlo. Pero, pese a las crí-ticas que podría sufrir por el mane-jo económico de China, Cabestan cree que “Xi no es responsable de la desaceleración económica que se ha esperado y anticipado”.

Más complicado parece estar el primer ministro Li Keqiang, quien, según The Economist, ha sido ob-jeto de escrutinio especial, ya que él habría sido, en parte, responsable del fallido intento de apuntalar el mercado de valores. Además, había descartado cualquier devaluación del yuan. “Li a menudo ha sido des-crito como más reformista, pero es difícil ver mucho apoyo hacia él en la elite del PCCh”, asegura Cabestan. Por ello, estima que “a menos que exista una fuerte oposición a Xi, en el actual liderazgo del PCCh, lo cual

es poco probable, él va a tener la tentación de culpar a su premier y sacarlo, siempre y cuando sea ne-cesario”. “Xi se encuentra en una posición fuerte, no así Li”, señala.

Al mismo tiempo, destaca The New York Times, Xi está haciendo enemigos con su lucha contra la corrupción que ha derribado a al-gunos de los hombres más podero-sos en el país y ha dejado fuera de acción a más de 100 mil funciona-rios de menor rango. “La reforma trae consigo resistencias en la me-dida en que afecta a grupos de in-terés y en todas las estructuras del Estado se aprecian redes delictivas organizadas”, explica Ríos. Asimis-mo, comenta, algunas de las medi-das de Xi “parecen erosionar el consenso y la colegialidad, erigidas en grandes virtudes de la institucio-nalidad china desde finales de los 70 por Deng Xiaoping”.N

Aunque carece de la influencia que poseen sus contrapartes en el extranjero, se ha hecho querer por Xi al defender el Banco de Inversión para Infraestructura de Asia.

b Lou Jiwei Ministro de Finanzas

Al encabezar la Comisión Na-cional de Refor-ma y Desarrollo, sucesora de la Comisión de Planea-ción del Estado, tiene un rol central en el manejo de la economía china.

b Xu Shaoshi Director de la Comi-sión de Reformas

RR Xi tras su elección como Presidente, en marzo de 2013.

LUCHA ANTICORRUPCION

“Hay divisiones en el liderazgo, pero Xi parece sostenerse fuertemente”.

LA TERCERA Domingo 30 de agosto de 20158 NEGOCIOS

El nivel de desplome de los mercados y su vola-tilidad alimentaron las dudas sobre la real pro-fundidad de la desace-leración china y, con

ello, reavivaron el debate sobre la precisión de las cifras del PIB infor-madas por las autoridades. “Se sabe poco en realidad y siempre ha sido

así, pero ahora es más im-portante, porque existe

riesgo y temor de que la desaceleración

sea mayor y eso tenga conse-

cuencias re-levantes so-bre la eco-n o m í a m u n -d i a l ” , a s e gu ra A l e ja n -dro Fer-n á n d e z ,

gerente de estudios de

G e m i n e s . Comparte esa

visión Rodrigo Cerda, director al-

terno de Clapes UC. “Subsiste un manto de

duda respecto de si China continuará desacelerándose, lo

que puede llevar a nuevas ventas masivas que ocasionen movimien-tos como el reciente ‘lunes negro’. Tampoco tenemos certezas sobre su futuro desempeño económico”, plantea.

A su turno, Manuel Agosin, deca-no de la Facultad de Economía y Ne-gocios de la Universidad de Chile, reconoce que “China no es el país más transparente del mundo y no tengo evidencia, pero sí la fuerte caída de los precios de los commo-dities podría indicar que la deman-da china está creciendo mucho más lentamente que antes”.

* Contrastar cifras Consecuencia de la incertidumbre sobre los verdaderos alcances del deterioro chino, los mercados mundiales han caído en una suer-te de sobrerreacción en las últimas semanas, afirman los expertos.

Para no distorsionar las proyec-ciones sobre la realidad china, a ni-vel global estiman que la mayoría de los datos económicos del país y en especial de su PIB, deberían usarse solamente como referencia. Por lo mismo, Fernández aclara que los expertos en China, inclu-yendo los radicados allá, para sus

análisis utilizan información que pueden contrastar. “Manejan in-formación a nivel sectorial y esas cifras tienen que ver con el consu-mo de electricidad, la producción de industrias relevantes, como el acero, el uso de cobre y la construc-ción, y lo complementan con datos de comercio exterior, que pueden ser verificados con los países que comercian con China”, explica.

El gobierno chino ha anunciado proyecciones de crecimiento para este año en torno a 7%. El FMI, por su parte, calcula que el PIB crece-rá un 6,8% en 2015 y un 6,3% el próximo año. En 2014 creció 7,4%.

Lo preocupante, dice Agosin, es el efecto sicológico que produciría en los agentes del mercado e inversio-nistas si se corrige la tasa de creci-miento, por ejemplo, desde el 7% a un 5%. Fernández, en cambio, plantea que si incluso China estu-viera creciendo a tasas del 5% o 6%, su contribución a la economía del mundo sería similar a la del 2007, cuando crecía a tasas de dos dígitos.

* Ajuste de proyecciones Para Jorge Desormeaux, ex vicepre-sidente del Banco Central, el pro-blema de China no son los vaivenes ni el colapso de su Bolsa o la vola-tilidad financiera que ello ha cau-sado. El problema, asegura, es “que China ha perdido dinamismo, de-bilitando con ello a la economía global. El gobierno chino ha dicho que habrá que acostumbrarse a una ‘nueva normalidad’, con tasas de crecimiento que podrían bajar de 7% anual”.

Consensus Forecasts, cita Desor-meaux, ya hizo proyecciones al-ternativas en su edición Asia Pací-fico de agosto, “y esas proyecciones apuntan a un crecimiento de 5,2% para el segundo semestre de 2015”.

China, asegura el economista, “no está cerca de una crisis y el elevado endeudamiento de los go-biernos locales y las corporaciones chinas es un problema que hoy no amenaza la estabilidad financiera de este país”. Precisa que China, con un stock de reservas interna-cionales cercano a US$ 4 trillones, le “permite enfrentar este y otros riesgos, como la dudosa calidad de la cartera de su sistema financiero”.

Agosin también desdramatiza el futuro del gigante asiático: “A Chi-na le queda mucho espacio para crecer. Es un país aún bastante po-bre y con una demanda interna in-satisfecha, con mucho potencial para crecer”. N

La asignatura pendiente: la transparencia de los datos

Los datos oficiales indican un crecimiento promedio de 10% durante dos décadas y una exitosa apertura comercial. Pero hay dudas en torno a la precisión de sus cifras. Texto: JESSICA MARTICORENA Ilustración: CAMILA ARAVENA

ESPECIAL CHINA

Hace más de dos siglos, Napoleón dijo sobre China: “Allí duerme un gigante. Dejémos-lo que duerma, por-que cuando despier-

te el mundo temblará”. El empera-dor francés tenía razón.

Si bien 35 años atrás la economía china era considerada irrelevante en el concierto global y se limitaba a seguir la tendencia mundial, hace una década el mundo giró hacia el otro lado del Pacífico y hoy los mer-cados globales tienen la etiqueta ‘made in China’ colgada sobre ellos.

Prueba de eso es que desde junio, cuando comenzó el vaivén de esa economía y hasta agosto, cuando las autoridades devaluaron su moneda, los mercados han sufrido de cerca su enorme influencia, arrastrados por los desplomes de las bolsas chi-nas ante el creciente temor de un deterioro de su actividad.

* El modelo China -con más de 1.300 millones de habitantes- representa el 15% del PIB mundial y es responsable de la mitad del crecimiento del planeta en la última década, explica Rodri-go Cerda, director alterno de Clapes UC. El Fondo Monetario Interna-cional (FMI) prevé que la econo-mía china sobrepasará a la estadou-nidense antes de 2020.

El gigante asiático se sustenta en el llamado modelo de Economía Socialista de Mercado. Es una Repú-blica Popular Comunista, de modo que su economía es dirigida por el Estado. A fines de 1978, sin embar-go, los líderes chinos modificaron su modelo, hasta entonces basado en el soviético, de planificación centra-lizada, por uno nuevo orientado al mercado, pero controlado por el Partido Comunista. Así, abrieron la economía a la inversión extranjera y al comercio exterior.

Para los expertos, esa podría ser considerada como la clave del cre-cimiento y la transformación de la economía china, pues derivó en el establecimiento de relaciones con otras naciones mediante el inter-cambio comercial, la inversión ex-tranjera y la cooperación.

“La economía china es una econo-mía casi totalmente capitalista, dejó de ser centralmente planificada, aunque el gobierno tiene una fuer-te injerencia en ella y puede inter-venirla sin problema”, explica Ma-nuel Agosin, decano de Economía y Negocios de la Universidad de Chi-le. Aclara que el Banco Central no tiene autonomía, ya que “es un ór-

gano más del gobierno central”. La actividad está dominada por

los sectores manufacturero y agrí-cola. Este último emplea a casi 35% de la población activa y aporta cer-ca del 10% del PIB. El país ocupa el primer lugar en la producción mun-dial de cereales, arroz, algodón, pa-pas y té. También domina la pro-ducción ovina, porcina y de espe-cies marinas.

La minería es otro actor clave. China tiene grandes reservas de carbón, su primera fuen-te de energía, y es líder m u n d i a l en la pro-ducción de mine-r a l e s c o m o h i e r r o , e s t a ñ o , oro, fosfa-tos, zinc y titanio. Ade-más, posee importantes re-servas de gas y pe-tróleo y es el cuarto productor mundial de crudo. Los sectores de la in-dustria manufacturera y la cons-trucción, en tanto, aportan casi la mitad del PIB.

* El desafío Desde hace años, China se presen-ta como un “milagro de desarrollo económico”. Según sus datos oficia-les, su crecimiento promedio entre 1991 y 2014 fue de 10%.

La expansión de los últimos años se debe mucho a la inversión: en 2000 representaba un 35% del PIB, al 2009 era un 44% y se disparó por encima del 50% con la recesión mundial posterior a la caída de Leh-man Brothers, detalla Alejandro Fernández, gerente de estudios de Gemines.

Uno de los riesgos más peligrosos del modelo basado en inversión es la emisión de deuda necesaria para sostenerlo, precisa Fernández. Por eso, agrega, la economía china ne-cesita transformarse y pasar de de-pender de la inversión y las expor-taciones, al consumo interno.

“Pasar de una economía impulsa-da por la inversión a una dirigida por el consumo, manteniendo la demanda agregada, no es misión fácil y menos para el gigante asiá-tico, con un mercado extremada-mente volátil”, dice Cerda. N

De la planificación centralizada a la apertura del mercado

Las dos caras del dragón

NEGOCIOS 9LA TERCERA Domingo 30 de agosto de 2015

ESPECIAL CHINA

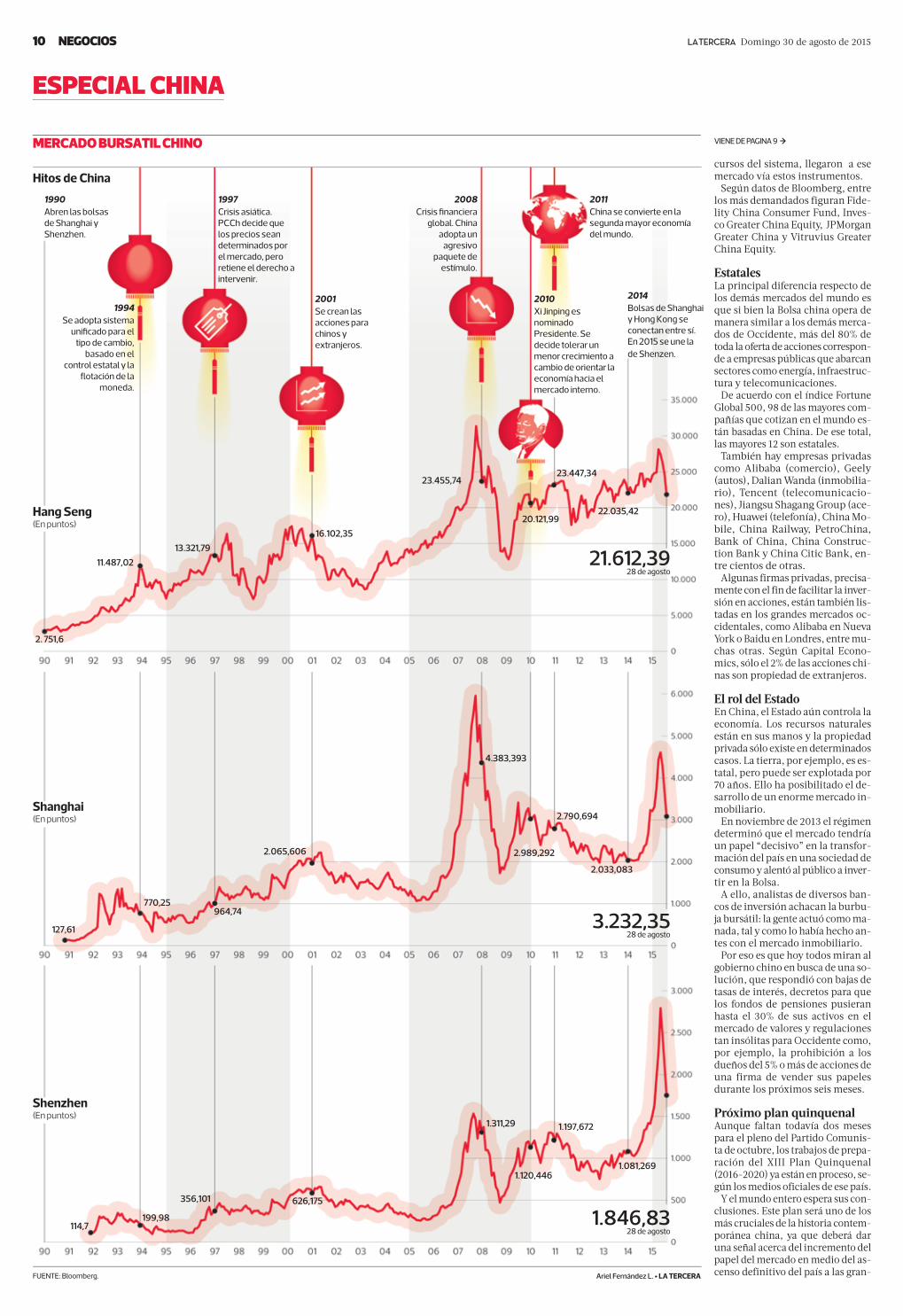

La Bolsa de Valores de un país comunista que golpea a los mercados

El desplome bursátil chino generó preocupación mundial sobre el real estado del gigante asiático. Pero el mercado de valores de la segunda economía más grande del globo no es igual al del resto del mundo. Estas son sus claves.

Texto: FERNANDO VEGA Fotografía: AFP

Un país comunista de economía capitalista. Tres bolsas y accio-nes diferenciadas para locales y extran-jeros. Precios que

pueden subir y bajar; más inversio-nistas personas que inversionistas institucionales. Lo que para China era un pujante mercado bursátil, hoy tiene al mundo entero pregun-tándose qué síntomas evidencia esta acelerada corrección bursátil.

Mientras el gobierno de Beijing ensaya medidas para controlar los daños, el mercado financiero mun-dial comprende que China dejó de ser sólo un gran comprador de ma-terias primas y fábrica del mundo, para convertirse en un actor cada vez más relevante en los mercados fi-nancieros. Así como a principios de agosto los operadores entendieron que no pueden comenzar su jorna-da sin considerar la evolución del yuan, la moneda china, ahora el mercado de valores de la segunda economía mundial demanda idén-tica atención.

Tres bolsas, un mercado China todavía tiene un mercado bursátil joven. La Bolsa de Shan-ghai fue establecida recién en 1990 como parte de los planes de libera-lización progresiva del país. Tam-bién ese año el gobierno chino per-mitió la transacción de papeles de empresas continentales en Hong Kong y en 1992 abrió la Bolsa de Shenzhen, una ciudad fronteriza a Hong Kong que pasó de ser un pue-blo de pescadores a una megaciu-dad, en cuyo distrito financiero se transan más de 1.700 empresas.

Desde fines del año pasado existe un “puente” entre los tres merca-dos. Con el fin de canalizar el exce-so de liquidez que había en el país, el gobierno chino estableció el Shanghai-Hong Kong Stock Con-nect que permite a los ahorradores locales comprar acciones cotizadas en Hong Kong y a los extranjeros comprar títulos de compañías chi-nas. Este año estaba previsto que se uniera Shenzhen.

Con la unión de bolsas, China po-dría convertirse en el tercer mayor mercado global por capitalización bursátil. La suma de sus tres bolsas genera una capitalización de US$ 8.740 billones, es decir, 34 ve-ces el PIB de Chile. Así, el valor de la Bolsa de Santiago parece casi anecdótico con sus US$ 142.509 mi-llones de capitalización.

Alzas, pese a todo El índice de Shanghai incluye a las 50 empresas más grandes del país, desde bancos a petroleras, que si bien siguen bajo control estatal, re-ciben porcentajes minoritarios de participación privada. Desde el 2000 hasta junio pasado, cuando comenzó la corrección bursátil, acumulaba una valorización de 106%, hasta los 4.277,22 puntos. Al cierre del viernes último, estaba en 3.232,35 unidades. En lo que va de año ha retrocedido apenas 0,07%.

En tanto, el índice Hang Seng de Hong Kong reúne a empresas chinas que cotizan en ese mercado. Desde el año 2000 hasta junio de 2015, cuando comenzó el retroceso de los mercados, acumulaba una valoriza-ción de 73,89%, hasta 26.250,03 puntos.

Al cierre de este viernes, conclu-yó la jornada en 21612,39 unidades. A lo largo de lo que va de este año, ha caído en 8,44%.

Compañías de salud, tecnológi-cas y de consumo predominan en el Shenzhen Composite Index. Hasta junio pasado, este mercado acumu-laba un alza de 287,62% desde el año 2000 y ya al cierre del viernes esta-ba en 1.846,63 unidades. Pese a todo, en lo que va de este año acu-mula un alza de 30,5%.

Además, existe el índice CSI 300, que combina 300 empresas que co-tizan en Shanghai y Shenzhen.

El banco de inversiones JP Morgan explicó, en un informe a sus clien-tes, que la corrección se debió pri-mordialmente a los indicios de de-saceleración, devaluación y caída de las materias primas.

Tres clases de acciones Según el origen del capital y los in-versionistas existen tres tipos de pa-peles: * Clase-A, o de empresas de Chi-na continental, reservadas a los re-sidentes en el país. Se transan prin-cipalmente en Shanghai. Los insti-tucionales extranjeros pueden invertir en éstas, pero con un per-miso especial del gobierno llama-do Inversionista Institucional Ex-tranjero Calificado (QFII, por sus si-glas en inglés). * Clase-B: representan a compañías chinas valoradas en yuanes, pero las transacciones deben hacerse en dó-lares estadounidenses si se trata de inversionistas internacionales. Se pueden adquirir en las tres bolsas. * Clase-H: cotizan en la Bolsa de Hong Kong y están abiertas casi sin restricciones a los inversores ex-tranjeros. Los chinos también pue-den comprarlas. Se transan en dó-lares de Hong Kong.

Mejor, con fondos Debido a las complejidades del mer-cado chino, regularmente los in-versionistas optan por entrar a su Bolsa a través de fondos gestionados por grandes administradores globa-les, explica el actual director de Es-trategia para América Latina de BlackRock, Axel Christensen.

De hecho, la totalidad de los US$ 4.680 de los fondos de pensio-nes chilenos colocados en China, equivalentes al 2,9% de todos los re-

SIGUE EN PAGINA 10 3

PARA ENTENDER

Mercado joven El Partido Comunista Chino autorizó el establecimiento de las bolsas de valores en

1990. La primera en abrir fue Shanghai.

Un país, dos sistemas El gobierno controla la eco-

nomía. La mayoría de las empresas que cotizan son

estatales, pero cada vez hay más firmas privadas.

Personas naturales Son los principales clientes

de las bolsas chinas. La gen-te comenzó a ahorrar en ac-

ciones debido a la fuerte alza del mercado.

LA TERCERA Domingo 30 de agosto de 201510 NEGOCIOS

MERCADO BURSATIL CHINO

2014Bolsas de Shanghai y Hong Kong se conectan entre sí. En 2015 se une lade Shenzen.

1990Abren las bolsas de Shanghai y Shenzhen.

1997Crisis asiática. PCCh decide que los precios sean determinados por el mercado, pero retiene el derecho a intervenir.

2008 Crisis financiera

global. China adopta un

agresivo paquete de

estímulo.

2011China se convierte en la segunda mayor economía del mundo.

1994Se adopta sistema

unificado para el tipo de cambio,

basado en el control estatal y la

flotación de la moneda.

2001Se crean las acciones para chinos y extranjeros.

2010Xi Jinping es nominado Presidente. Se decide tolerar un menor crecimiento a cambio de orientar la economía hacia el mercado interno.

Hitos de China

Hang Seng(En puntos)

Shanghai(En puntos)

2. 751,6

127,61

770,25964,74

2.065,606

4.383,393

2.989,292

2.790,694

2.033,083

11.487,02

23.455,74

20.121,99

23.447,34

22.035,42

21.612,3928 de agosto

13.321,79

16.102,35

3.232,3528 de agosto

FUENTE: Bloomberg. Ariel Fernández L. • LA TERCERA

Shenzhen (En puntos)

114,7199,98

356,101 626,175

1.311,29

1.120,446

1.197,672

1.081,269

1.846,8328 de agosto

cursos del sistema, llegaron a ese mercado vía estos instrumentos.

Según datos de Bloomberg, entre los más demandados figuran Fide-lity China Consumer Fund, Inves-co Greater China Equity, JPMorgan Greater China y Vitruvius Greater China Equity.

Estatales La principal diferencia respecto de los demás mercados del mundo es que si bien la Bolsa china opera de manera similar a los demás merca-dos de Occidente, más del 80% de toda la oferta de acciones correspon-de a empresas públicas que abarcan sectores como energía, infraestruc-tura y telecomunicaciones.

De acuerdo con el índice Fortune Global 500, 98 de las mayores com-pañías que cotizan en el mundo es-tán basadas en China. De ese total, las mayores 12 son estatales.

También hay empresas privadas como Alibaba (comercio), Geely (autos), Dalian Wanda (inmobilia-rio), Tencent (telecomunicacio-nes), Jiangsu Shagang Group (ace-ro), Huawei (telefonía), China Mo-bile, China Railway, PetroChina, Bank of China, China Construc-tion Bank y China Citic Bank, en-tre cientos de otras.

Algunas firmas privadas, precisa-mente con el fin de facilitar la inver-sión en acciones, están también lis-tadas en los grandes mercados oc-cidentales, como Alibaba en Nueva York o Baidu en Londres, entre mu-chas otras. Según Capital Econo-mics, sólo el 2% de las acciones chi-nas son propiedad de extranjeros.

El rol del Estado En China, el Estado aún controla la economía. Los recursos naturales están en sus manos y la propiedad privada sólo existe en determinados casos. La tierra, por ejemplo, es es-tatal, pero puede ser explotada por 70 años. Ello ha posibilitado el de-sarrollo de un enorme mercado in-mobiliario.

En noviembre de 2013 el régimen determinó que el mercado tendría un papel “decisivo” en la transfor-mación del país en una sociedad de consumo y alentó al público a inver-tir en la Bolsa.

A ello, analistas de diversos ban-cos de inversión achacan la burbu-ja bursátil: la gente actuó como ma-nada, tal y como lo había hecho an-tes con el mercado inmobiliario.

Por eso es que hoy todos miran al gobierno chino en busca de una so-lución, que respondió con bajas de tasas de interés, decretos para que los fondos de pensiones pusieran hasta el 30% de sus activos en el mercado de valores y regulaciones tan insólitas para Occidente como, por ejemplo, la prohibición a los dueños del 5% o más de acciones de una firma de vender sus papeles durante los próximos seis meses.

Próximo plan quinquenal Aunque faltan todavía dos meses para el pleno del Partido Comunis-ta de octubre, los trabajos de prepa-ración del XIII Plan Quinquenal (2016-2020) ya están en proceso, se-gún los medios oficiales de ese país.

Y el mundo entero espera sus con-clusiones. Este plan será uno de los más cruciales de la historia contem-poránea china, ya que deberá dar una señal acerca del incremento del papel del mercado en medio del as-censo definitivo del país a las gran-

ESPECIAL CHINA

VIENE DE PAGINA 9 3

LA TERCERA Domingo 30 de agosto de 2015 NEGOCIOS 11

des ligas globales. En 2021, China podría ser la primera potencia eco-nómica global.

Una moneda semifija Una característica adicional del mer-cado chino es que su moneda, el yuan, no se cotiza libremente como sí ocurre con otras monedas. El Ban-co Central establece a diario una tasa frente al dólar estadounidense y durante las operaciones del día la divisa puede negociarse sólo un 2% más arriba o más abajo.

A inicios de agosto, el Banco Cen-tral redujo casi 2% la tasa de cambio, desatando temores y dudas acerca de la salud de la economía china. Re-gularmente, los países devalúan para ayudar a fomentar las exportaciones, haciéndolas más baratas.

Ahorro compulsivo Pese a que los salarios no son muy altos, los chinos tienen una de las ta-sas de ahorro más elevadas del mun-do: 30% del ingreso disponible, seis veces más que en Estados Unidos. ¿Qué hacen con todo lo que guar-dan? Compran oro, bienes inmue-bles y ahora acciones.

En este país no existe un sistema nacional de pensiones y recién se está habilitando una industria fi-nanciera y de ahorro, lo que ha lle-vado a que su población busque ase-gurar recursos para su vejez de cual-quier manera.

Esa es una de las razones de por qué el consumo privado apenas sea la mitad de lo “normal” en el mun-do desarrollado: 36%.

Un estudio de Kerry Brown, di-rector del Centro de Estudios de Chi-na de la Universidad de Sydney, pu-blicado por Bloomberg el año pasa-do, indicaba que el 6% de la población invierte en Bolsa. En Es-tados Unidos es el 50% de la gente.

Sólo en los primeros cinco meses de 2015, cuando las bolsas subían como la espuma, más de 30 millones de chinos abrieron cuentas para comprar y vender acciones, sumán-dose a los otros 60 millones de habi-tantes que lo habían hecho en los meses anteriores.

Desde noviembre del año pasado, el Banco Central ha reducido las ta-sas de interés en dos ocasiones. Este abaratamiento del crédito es consi-derado una de las razones del boom bursátil chino, según un informe de mercados emergentes de JPMorgan.

A eso se suma la autorización gu-bernamental para que la gente com-prara acciones con deuda. Varios pi-dieron créditos o hipotecaron sus casas para entrar a la Bolsa. El gobier-no fomentó el rally, mientras los re-cursos de las personas reavivaban las compañías, a pesar de que el cre-cimiento económico no era sólido.

Un casino En este país de 1.350 millones de ha-bitantes, los comportamientos en “manada” son muy frecuentes. Así pasó con el mercado inmobiliario y ahora con la Bolsa. Los nuevos inver-sionistas, primera generación china que entra al sector de capitales, inundaron el mercado, porque todo el mundo parecía ganar dinero com-prando y vendiendo papeles.

El problema es que muchos eran inexpertos. Gente de a pie, dueñas de casa, vendedores y empleados, que a menudo se dejaban guiar por caprichos y rumores. “El mercado chino de pequeña capitalización es un casino”, dijo The Economist.

Varias apuestas terminaron abrup-tamente esta semana. N

COLUMNA

NUEVA YORK. La reciente volatilidad de los mercados -en las econo-mías en desa-rrollo y emer-

gentes por igual- está mostran-do, una vez más, cuánto pueden errar las agencias de califica-ción y los inversores en su eva-luación de las vulnerabilidades económicas y financieras de los países. Las agencias de califica-ción esperan demasiado para detectar riesgos y rebajar las ca-lificaciones de los países, mien-tras que los inversores se com-portan como rebaños, ignoran-do con frecuencia la acumulación de riesgos durante un período demasiado largo an-tes de realizar cambios de ma-nera brusca y provocar vaivenes exagerados en el mercado.

Dada la naturaleza de la agita-ción del mercado, un sistema de alerta temprana para tsuna-mis financieros puede ser difí-cil de crear, pero el mundo lo necesita hoy más que nunca. Pocas personas previeron la crisis subprime del año 2008, el riesgo de incumplimiento cre-diticio en la eurozona, o la tur-bulencia actual en los merca-dos financieros de todo el mun-do. Los dedos acusadores señalan a políticos, bancos e instituciones supranacionales. Pero se exonera de culpa con demasiada facilidad a los ana-listas y las agencias de califica-ción que calcularon mal la ca-pacidad de pago de los deudo-res –incluyéndose entre estos a los gobiernos.

Por principio, las calificacio-nes crediticias se fundamentan en modelos estadísticos basa-dos en incumplimientos credi-ticios en el pasado; en la prácti-ca, sin embargo, debido a que en los hechos se han tenido po-cos incumplimientos crediti-cios nacionales, las calificacio-nes soberanas a menudo son un asunto subjetivo. Los analistas de las agencias de calificación siguen los acontecimientos en el país del cual son responsa-bles y, en caso necesario, viajan a dicho país para examinar la situación.

Este proceso significa que con frecuencia las calificaciones miran hacia atrás, las rebajas ocurren demasiado tarde, y tí-

picamente se recalifica a los países sobre la base del mo-mento en el que se llevan a cabo las visitas de los analistas, y no sobre la base del momento cuando cambiaron los aspectos fundamentales. Además, las agencias de calificación care-cen de las herramientas para realizar regularmente un segui-miento de factores vitales, como por ejemplo de los cam-bios relativos a la inclusión so-cial, la capacidad del país para innovar y el riesgo que repre-senta la hoja de balance del sector privado.

Y, aún así, se otorga una im-portancia enorme a las califica-ciones soberanas. Para muchos inversores, las calificaciones crediticias dictan dónde y cuánto ellos pueden invertir.

la economía. Incluso si China continuara en el camino de la segunda opción, no sería capaz de alcanzar sus objetivos de crecimiento y se tornaría más frágil con el transcurso del tiempo.

El año pasado se debería ha-ber rebajado la calificación de Brasil, llevándola por debajo del nivel de calificación para inversión, ya que esta econo-mía tuvo problemas con un dé-ficit fiscal creciente, una carga de deuda en aumento a lo largo de toda la economía y un en-torno empresarial débil y en deterioro. El escándalo de co-rrupción dentro del gigante energético Petrobras finalmen-te está causando que las agen-cias de calificación revalúen a Brasil, pero la decisión se pro-duce demasiado tarde y las re-bajas de calificación, probable-mente, no serán suficientes para reflejar el verdadero ries-go. Otros mercados emergentes también se ven frágiles y están en riesgo de sufrir una rebaja de calificación en el futuro.

En la eurozona, las califica-ciones en la sombra ya daban cuenta, a finales de la década del año 2000, de la existencia de señales de alerta en Grecia y otros países de la periferia. Más recientemente, es posible que Irlanda y España merezcan que su calificación sea elevada, tras la consolidación fiscal y las re-formas. Grecia, sin embargo, continúa siendo un caso perdi-do. Incluso, con una reforma sustancial para mejorar su po-tencial de crecimiento, Grecia nunca podrá pagar su deuda soberana y necesita que se le brinde un alivio sustancial.

Una evaluación del riesgo so-berano que sea sistemática e impulsada por los datos podría ayudar a detectar los riesgos implícitos en los vientos cam-biantes a nivel mundial. En esa medida, proporciona exacta-mente lo que el mundo necesita ahora: un enfoque que elimina la necesidad de confiar en el abordaje ad hoc y lento de las agencias de calificación y en las señales ruidosas y volátiles procedentes de los mercados.

Un sistema de alerta temprana para el mundo de las finanzas

Por Nouriel Roubini

“Un sistema de alerta temprana para tsunamis financieros puede ser difícil de crear, pero el mundo lo necesita”.

reaccionan (y a menudo so- brerreaccionan) rápidamente; pero, debido a que reflejan sólo la comprensión que tiene el mercado sobre el riesgo, no son un mecanismo sistemático para descubrir riesgos ocultos y evi-tar crisis. De hecho, el reciente aumento repentino de volatili-dad en los mercados sugiere que ellos son tan deficientes como las agencias de califica-ción en cuanto a la detección de señales de alerta temprana que indiquen problemas.

Los reguladores, por su parte, están empezando a exigir que los bancos desarrollen sus pro-pios procesos internos de califi-cación. El problema es que po-cas instituciones cuentan con las herramientas y la experien-cia para hacer esto por sí solos.

Una evaluación integral de los riesgos macro para la inversión que presenta un determinado país requiere que se mire siste-máticamente a las acciones de renta variable y a los flujos de la cuenta nacional para captu-rar todos los peligros, inclu-yéndose el riesgo en el sistema financiero y la economía real, así como temas más amplios relativos al riesgo. Como hemos visto en las crisis recientes, la asunción privada de riesgos y deuda se socializa cuando se produce una crisis. Por lo tan-to, incluso cuando el déficit público y la deuda están en ni-veles bajos antes de una crisis, pueden elevarse bruscamente después de una erupción. Los gobiernos que parecían ser fis-calmente sólidos repentina-mente se tornan en insolventes.

Mediante el uso de 200 varia-bles y factores cuantitativos para calificar trimestralmente a 174 países, hemos identificado una serie de países donde los inversores no visibilizan los riesgos –y tampoco las oportu-nidades.

China es un ejemplo perfecto. Los desarrolladores de vivien-da, los gobiernos locales y las empresas de propiedad estatal de este país se encuentran seve-ramente sobreendeudados. China, con la fortaleza de su hoja de balance puede rescatar-los, pero en ese caso las autori-dades se enfrentarían a una disyuntiva: acogerse a la refor-ma o confiar, una vez más, en el apalancamiento para estimular

* Presidente de Roubini Global Economics y profesor de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York.

“Una evaluación del riesgo soberano que sea sistemática e impulsada por los datos podría ayudar a detectar los riesgos”.

Las calificaciones afectan la cantidad de dinero que los ban-cos están dispuestos a prestar a los países en desarrollo, y las tasas que dichos países -y sus ciudadanos– deben pagar para acceder a préstamos. Las califi-caciones brindan información que influye en las decisiones de las corporaciones respecto de con quién ellas harán negocios y bajo qué condiciones.

Dados los problemas con las agencias de calificación, los in-versores y reguladores recono-cen la necesidad de tener un abordaje diferente. Los inver-sionistas han tratado de identi-ficar buenas alternativas y en gran medida han fracasado. Las evaluaciones de riesgos –tales como las evaluaciones de los di-ferenciales soberanos de tasas de interés y las permutas de in-cumplimientos crediticios–

LA TERCERA Domingo 30 de agosto de 201512 NEGOCIOS

“

ESPECIAL CHINA | COLUMNA

El “lunes negro” en los mercados pro-vocado por el des-plome de la Bolsa de Shanghai hizo sonar nuevamente las alarmas a nivel

global sobre la salud económica y financiera de China. Y es lógico, porque se trata de la economía que más ha contribuido al crecimiento del mundo y sus problemas se es-tán haciendo evidentes. En el caso de Chile, su evolución nos impor-ta, y mucho, no sólo porque se tra-ta de nuestro principal socio co-mercial, sino porque su demanda es central para el precio del cobre.

¿Qué ha estado pasando en Chi-na? Miremos la película y no sólo la foto. Desde hace algunos años, China se encuentra transitando por un proceso de reacomodo, que busca un crecimiento más ba-lanceado, con preeminencia del consumo en desmedro de la inver-sión y las exportaciones. Este pro-ceso dará más estabilidad a su cre-cimiento y a la economía global, pero no está exento de complejida-des. Que el auge de algunos secto-res contrarreste el declive de otros no es algo que se produzca por de-creto y exige mucha coordinación.

Además, en el camino, China de-berá despejar una serie de desajus-tes que se produjeron con poste-rioridad a la crisis de 2009, como el alto endeudamiento de los go-biernos locales, una posible bur-buja en el sector inmobiliario y la fuerte expansión del crédito inter-mediado a través de vehículos fi-nancieros poco regulados.

En este proceso de rebalanceo, la economía se ha desacelerado de manera más intensa de lo que se esperaba. En 2014 el país creció sólo 7,4%, la cifra más baja de las últimas décadas, y este año, según las proyecciones del FMI, cerraría con una expansión de 6,8%.

En el segundo semestre del año pasado los índices bursátiles chi-nos experimentaron una impor-tante revalorización que a co-mienzo de junio de este año llegó a 150%, sufriendo luego sucesivas correcciones, acumulando un re-troceso de 43% desde su máximo. Este anormal comportamiento bursátil fue alimentado por la abundante liquidez que se gene-ró por las medidas de estímulo monetario adoptadas a mediados del 2014.

La incertidumbre respecto de las perspectivas de la economía, agra-vada por los episodios de volatili-dad, ha llevado a las autoridades chinas a adoptar diversas medidas, entre las que figuran cinco recortes a la tasa de interés y tres recortes del encaje a los mayores bancos; además de devaluar el yuan y rea-

Chile está preparado

lizar inyecciones de liquidez en el sistema interbancario, que se ha visto fuertemente afectado.

Las tareas que enfrenta China no son fáciles, pero se deben abordar. Igual que en nuestro caso, los de-safíos se deben enfrentar, no es-conder.

Enfrentando la volatilidad Nuestra economía no es inmune a los vaivenes de la economía inter-nacional. Su alto grado de integra-ción comercial y financiera, que tantos beneficios genera en el me-diano y largo plazo para el creci-miento, también nos expone a las turbulencias externas. Los recien-tes episodios de volatilidad en los mercados no constituyen buenas noticias, pero tampoco hay que sobrerreaccionar. Chile está bien preparado para enfrentar este viento en contra.

Tenemos una economía sana, sin déficit externo, con un mercado fi-nanciero sólido y una moneda que flota libremente, lo que facilita el ajuste al nuevo escenario mundial. Además, contamos con un Banco Central autónomo con reconocida credibilidad e importantes reser-vas internacionales, junto con una posición fiscal sólida y recursos ahorrados en nuestros fondos so-beranos nos permiten tener liqui-dez para hacer frente a escenarios adversos.

Y, lo más importante, sabemos navegar en estas turbulencias. He-mos afrontado otras veces este tipo de volatilidad y también situacio-nes de crisis que exigen una con-ducción firme. Contamos con la institucionalidad necesaria para enfrentar estos episodios de modo de atenuar sus impactos. La coor-dinación es clave. El Consejo de Estabilidad Financiera -en que participan el Ministerio de Ha-cienda, el Banco Central y las su-perintendencias financieras- es la instancia donde se produce el in-tercambio de información para prevenir riesgos para el sistema fi-nanciero y actuar coordinada-mente para cautelar la estabilidad financiera.

Esta semana, en esta instancia revisamos el nivel de exposición directa del sistema financiero local a la economía china, el cual se mantiene acotado, lo que limita los impactos derivados de even-tuales pérdidas en el valor de estas inversiones. Considerando bancos, fondos mutuos, fondos de inver-sión, compañías de seguros y fon-dos de pensiones, sólo estos últi-mos tenían exposición directa ma-yor al 1% de su portafolio en China, la que en este caso equivale al 2,9% de los activos de los fondos en inversiones en emisores chinos y al 8,6% en emisores del Asia

miento del consumo desde el 2000. Así, no es de extrañar que su pérdida de dinamismo económico se haya traducido en una baja de 22% en la cotización del metal des-de comienzos del año, situándose actualmente en US$ 2,24/libra.

Barclays proyecta que si China crece en torno a 6,8% este año, el precio promedio del cobre se ubi-caría en torno a US$ 2,77/libra. Sin embargo, en un escenario más ad-verso la cotización se aproximaría a los costos marginales de produc-ción cercanos a US$ 2,26/libra. Otros actores del mercado, como Credit Suisse, son incluso más pe-simistas.

Con un menor precio del cobre, la situación que tenemos hoy es distinta a la que teníamos hace un año e incluso hace tres meses. El impacto que esto tiene en las finanzas públicas nos obliga a ser particularmente cuidadosos en el manejo de los recursos fiscales y en la elaboración del Presu-puesto 2016.

Recordemos que en Chile el pre-supuesto lo hacemos no mirando lo que pasa en un día, ni en un año, sino en el mediano plazo. Te-nemos comisiones técnicas exter-nas independientes que definen los parámetros estructurales para elaborar el presupuesto, las que ya entregaron sus informes sobre el precio del cobre de largo plazo y el PIB tendencial. Todo apunta a que

Por Rodrigo Valdés

estamos entrando a un período en que los ingresos por cobre y tam-bién los que provienen de la acti-vidad económica van a ser más acotados. Ese es el verdadero desa-fío que enfrentamos.

Pero, de nuevo, también es un reto para el que Chile está prepa-rado y que hemos enfrentado con éxito en otros períodos de nuestra historia. Cada ciclo internacional tiene orígenes y configuraciones diferentes, que necesitan respues-tas distintas. Hoy no estamos vien-do algo como la crisis asiática, el problema de las “puntocom” o la crisis de Lehmann. Hoy, lo que se visualiza es una disminución del precio de las materias primas que puede ser muy persistente, lo cual nos obliga a una importante rea-signación de recursos entre secto-res. Este proceso de transición de nuestra economía debe tener como elemento protagónico a ex-portadores, cuya competitividad se está viendo favorecida por el ajuste en el tipo de cambio, así como a sectores que sustituyen al-gunas importaciones.

Elevar el crecimiento potencial y facilitar el reacomodo sectorial exige esfuerzos persistentes de to-dos. Es clave también recuperar mayores niveles de confianza. Te-nemos enormes tareas por delan-te. Como sociedad tenemos que demostrar que tenemos la madu-rez para llevarlas a cabo.N

Ministro de Hacienda

Emergente (que incluyen China).

Economía real y cobre Pero más allá de las turbulencias, los riesgos de fondo que genera la desaceleración de China están tan-to en el efecto de contagio hacia las economías asiáticas y emergentes en general, y también en su im-pacto sobre los precios de los prin-cipales commodities.

China consume el 45% de la pro-ducción mundial de cobre y ha sido el principal motor de creci-

Con un menor precio del cobre, la situación que tenemos hoy es distinta a la que teníamos hace un año e incluso hace tres meses. El impacto que esto tiene en las finanzas públicas nos obliga a ser particularmente cuidadosos en el manejo de los recursos fiscales y en la elaboración del Presupuesto 2016”.

FOTO

: REI

NA

LDO

UB

ILLA

LA TERCERA Domingo 30 de agosto de 2015 NEGOCIOS 13

“La incertidumbre pesará más sobre países como Chile y Perú”

Múltiples factores han socavado el rendimiento económico de

Latinoamérica en el último tiempo. De hecho, el precio de los productos básicos declina en Sudamérica, lo que se ha dado a la par de un endurecimiento de la política macro en Brasil, reformas fiscales en Chile, Colombia y México, el vue-lo del capital en Argentina y Venezuela. El conflicto político en todas partes y las expectativas de endure-cimiento de la política de la Fed conspiraron contra el crecimiento. Tras la depre-ciación del yuan y la re-

ducción de la demanda in-terna, a algunas economías les irá mejor que a otras en la segunda mitad de 2015, lo que implica una parte inferior de crecimiento para la región, dada la in-certidumbre en los merca-dos de productos básicos. Esta incertidumbre pesará más sobre las perspectivas de los países exportadores de metales como Chile y Perú (...). Es poco probable poder compensar el arras-tre que tendrán las expor-taciones regionales y, por lo tanto, el ingreso nacional que se originará por la caí-da del precio de los commodities”.

Vladimir Werning

* Director ejecutivo y Chief Economist and

Head of Latin America Research en

J.P. Morgan

“Es poco probable compensar el

arrastre que tendrán las

exportaciones”.

J.P. MORGAN

“El riesgo de más debilidad mundial y de commodities existe”

El principal riesgo de la economía china es una desaceleración más pronunciada en

su tasa de crecimiento eco-nómico producto de una co-rrección significativa en al-gún mercado de activo, en particular el de acciones y/o de real state. El riesgo de un shock al crecimiento mayor sigue presente dada la fragi-lidad de la situación econó-mica local y mundial.

El escenario de riesgo aso-ciado es un nuevo palo en la rueda de la economía mun-dial, que ya está debilitada. Eso podría retrasar la deci-sión de normalización de ta-sas en USA, pero mante-

de su apertura y también de su dependencia del cobre. En un escenario de más de-saceleración china sólo se espera más debilidad en el comercio mundial y el pre-cio de algunos commodities, energía y metales en parti-cular. No sería alarmista, porque las correcciones de mercados financieros no ne-cesariamente llevan a una fuerte caída de la actividad en China y, por lo tanto, de un shock externo manejable para países como Chile. En resumen, el riesgo de más debilidad mundial y de commodities existe, pero pareciera ser dentro de ran-gos razonables.

Gustavo Cañonero

Head of Economic Research for Emerging Markets en

Deutsche Bank Securities.

DEUTSCHE BANK SECURITIES

“Chile se verá afectado, pero no como otros países que no tienen ahorros”

Habrá un ajuste parecido a lo que los europeos vi-vieron en 2010,

después de la crisis de 2008, pero ahora le toca a América Latina. Por mu-chos años se escaparon; la crisis subprime les azotó casi nada. Este es el mo-mento en que gobiernos como el de Chile presten atención al sistema finan-ciero, viendo los bancos, estudiándolos para ver cuánto estrés pueden to-mar, cómo van las carteras (...). Los principales efectos los vamos a ver en el ámbito financiero, va a haber me-nos exportación, menos

dólares, menos empleo y menos inversión. A lo me-jor es momento de empezar a hacer ajustes, recortar gastos y depender menos de las distintas formas de cré-dito (...). Chile se va a ver afectado, pero no tan ex-tremamente como otros países que no tienen aho-rros. Eso sí, hubo demasia-da concentración en el co-bre, y Chile, con tantos economistas en las mejores universidades del mundo, sabían esto muy bien, pero era una fiesta tan buena y tan fácil de explotar que a nadie le importó. Aquí es-tán los resultados de los errores que se cometieron”.

Walter T. Molano

* Managing Partner and the Head of Research at BCP

Securities.

“Los principales efectos los vamos a

ver en el ámbito financiero, va a

haber menos exportación, menos

empleo y menos inversión”.

BCP SECURITIES

“Lo que nos tiene que preocupar en Chile es que el dinamismo futuro de China será menor al previsto, y con ello el precio del cobre será más bajo por un período prolongado, afectando nuestro país de manera directa y tam-bién indirecta, a través del impacto ad-verso que tendrá sobre otros países del mundo emergente”, advierte el eco-nomista Jorge Desormeaux. ¿Cómo debiera enfrentar Chile este escenario? La institucionalidad que ha construi-do Chile en las últimas décadas nos ha preparado muy bien para una amena-za como esta. ‘Somos un alumno aventajado’, ha dicho el ministro de Hacienda, lo que es cierto. La varia-ble de ajuste por excelencia es el tipo de cambio, que al depreciarse, entre-ga señales a los exportadores para ge-nerar más divisas y, a la vez, encare-ce las importaciones, con lo que esti-mula la sustitución de importaciones. ¿Cuáles serán las complicaciones dada la baja del precio del cobre? La economía se va a desacelerar adi-cionalmente en 2016, y es posible que el crecimiento de ese año no sobrepa-se el 2%. La inflación se va a mante-

ner elevada por un período más pro-longado de lo previsto, terminando el año 2015 en torno al 4,5%, y el año 2016, en torno a 3,5%. Y las cuentas fiscales se van a deteriorar adicional-mente, y es probable que el déficit fiscal se aproxime al 4% del PIB en 2016. En concreto, ¿qué debe hacer la autoridad económica? No basta con cruzarse de brazos y de-jar que el tipo de cambio haga su tra-bajo. Tampoco es una buena idea que el sector público se ajuste exclusiva-mente con un mayor endeudamien-to o el uso de los fondos soberanos, porque el período de vacas flacas pue-de ser duradero. Es muy importante que las autoridades reaccionen en dos planos. Uno, dando un golpe de timón en materia de reformas para posibili-tar una recuperación de las expecta-tivas y, con ello, del gasto privado y, particularmente, del gasto en inver-sión. Dos, moderar el gasto público, de modo de limitar el deterioro de las cuentas fiscales y evitar un down-grade de la deuda soberana de Chile, una posibilidad cierta si el país no pone límites al deterioro fiscal. N

Gonzalo Sanhueza

ENTREVISTA

Socio de Econsult RS Capital

“El país tiene que buscar diferen-ciarse del resto de las economías emergentes que también estarán afectadas, como dice el refrán: ‘You never know who’s swimming na-ked until the tide goes out’, así es que todo el mundo estará viendo cuáles son las economías más expuestas. Es-tructuralmente el país se ve bien y microeconómicamente se requiere movilizar recursos del sector mine-ro al resto del sector exportador, para lo cual se requiere mercados más flexibles (la reforma laboral puede ser una oportunidad para incorporar esa flexibilidad), reglas del juego cla-ras, lo que implica acotar el ámbito de reformas económicas y reafirmar nuestro principal activo, que ha sido la institucionalidad”.

Luis Oscar HerreraEconomista jefe para la Región Andina de BTG Pactual

“Primero, transmitir un mensaje claro: hoy somos más pobres. Poner realismo a las expectativas facilita-rá los ajustes que deben ocurrir en la política y la economía. Segundo, dejar que las instituciones funcio-nen. Ceñir el presupuesto a la regla fiscal, corregir sus parámetros en forma realista, fortalecer su institu-cionalidad y asegurar la convergen-cia de la inflación a la meta, evitan-do que presiones transitorias se per-petúen vía expectativas o salarios. Y tercero, reenfocar la agenda en el crecimiento, el empleo y la inver-sión, porque una democracia salu-dable necesita de una economía dinámica”.

niendo un desbalance entre USA y el resto del mundo, que eventualmente se va a tener que corregir, posible-mente con tasas americanas más altas, dólar mas apre-ciado y un comercio exterior que sufre un menor creci-miento de demanda com-pensado por mejores precios (o tipos de cambio).

El riesgo para un país como Chile es evidente, producto

“Hay que moderar el gasto público”

Jorge Desormeaux Ex vicepresidente del Banco Central:

LA TERCERA Domingo 30 de agosto de 201514 NEGOCIOS

Incertidumbre, pero también tranquilidad, en el sector privado

Rumbo a China partió Miguel Allamand el jueves pasado. El so-cio y presidente de la exportadora de fru-tas Subsole se embar-

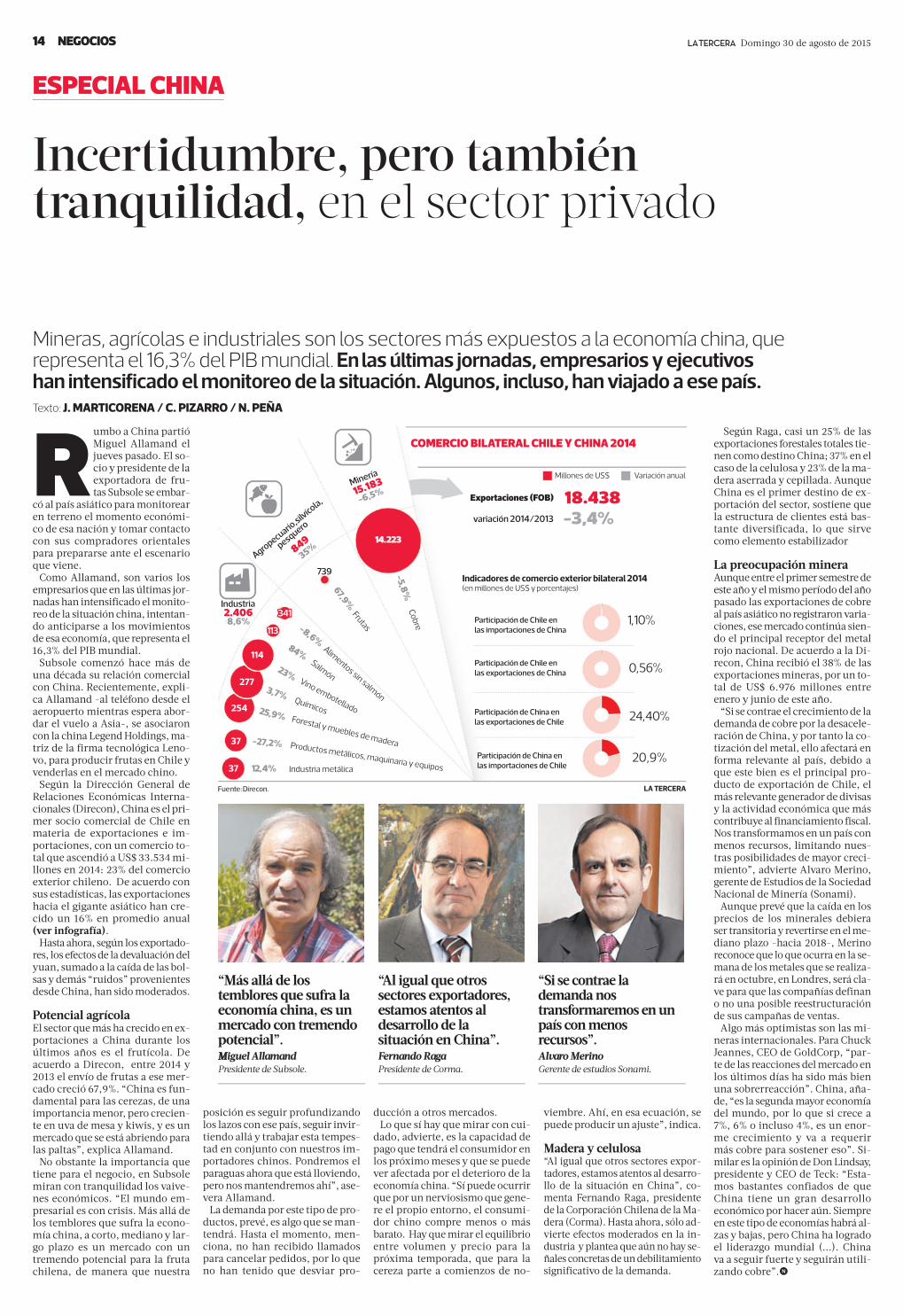

có al país asiático para monitorear en terreno el momento económi-co de esa nación y tomar contacto con sus compradores orientales para prepararse ante el escenario que viene.

Como Allamand, son varios los empresarios que en las últimas jor-nadas han intensificado el monito-reo de la situación china, intentan-do anticiparse a los movimientos de esa economía, que representa el 16,3% del PIB mundial.

Subsole comenzó hace más de una década su relación comercial con China. Recientemente, expli-ca Allamand -al teléfono desde el aeropuerto mientras espera abor-dar el vuelo a Asia-, se asociaron con la china Legend Holdings, ma-triz de la firma tecnológica Leno-vo, para producir frutas en Chile y venderlas en el mercado chino.

Según la Dirección General de Relaciones Económicas Interna-cionales (Direcon), China es el pri-mer socio comercial de Chile en materia de exportaciones e im-portaciones, con un comercio to-tal que ascendió a US$ 33.534 mi-llones en 2014: 23% del comercio exterior chileno. De acuerdo con sus estadísticas, las exportaciones hacia el gigante asiático han cre-cido un 16% en promedio anual (ver infografía).

Hasta ahora, según los exportado-res, los efectos de la devaluación del yuan, sumado a la caída de las bol-sas y demás “ruidos” provenientes desde China, han sido moderados.

Potencial agrícola El sector que más ha crecido en ex-portaciones a China durante los últimos años es el frutícola. De acuerdo a Direcon, entre 2014 y 2013 el envío de frutas a ese mer-cado creció 67,9%. “China es fun-damental para las cerezas, de una importancia menor, pero crecien-te en uva de mesa y kiwis, y es un mercado que se está abriendo para las paltas”, explica Allamand.

No obstante la importancia que tiene para el negocio, en Subsole miran con tranquilidad los vaive-nes económicos. “El mundo em-presarial es con crisis. Más allá de los temblores que sufra la econo-mía china, a corto, mediano y lar-go plazo es un mercado con un tremendo potencial para la fruta chilena, de manera que nuestra