Embed Size (px)

Citation preview

CIERRE CONTABLEEl cierre contable es el proceso que consiste en cancelar las cuentas de resultados (compuestas por las cuentas de ingresos, gastos, costos de venta y costos de producción) y trasladar dichas cifras a las cuentas de balance respectivas (activo, pasivo y patrimonio). Este cierre permite conocer el resultado económico del periodo y cuantificar las ganancias o las pérdidas.El resultado del cierre de las cuentas de resultados se debe incluir en la cuenta de patrimonio. Esto quiere decir que, si los resultados son positivos (utilidades), la cuenta de patrimonio aumenta, mientras que si los resultados son negativos (pérdidas), la cuenta disminuye.

DepreciacionesEn el ámbito de la contabilidad y economía, el término depreciación se refiere a una disminución periódica del valor de un bien material o inmaterial. Esta depreciación puede derivarse de tres razones principales: el desgaste debido al uso, el paso del tiempo y la vejez. También se le puede llamar a estos tres tipos de depreciación; depreciación física, funcional y obsolescencia.

EjemploTorres e Hijos adquirió el 2 de enero del presente año un activo por $12.600.000. se estima que este activo tendrá una vida útil de 5 años y un valor residual no significativo. El cálculo de la depreciación anual es el siguiente:Depreciación anual = $12.600.000 = 2.520.000/año.5

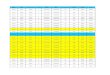

La depreciación anual, la depreciación acumulada y el valor en libros del activo al final de cada uno de los 5 años de vida útil, se pueden apreciar en la siguiente tabla:

Año

Depreciación anual ($)

Depreciación acumulada ($)

Valor en libros ($)

12345

2.520.0002.520.0002.520.0002.520.0002.520.000

2.520.0005 040 0007.560.00010.080.00012.600.000

10.080.0007.560.0005.040.0002.520.0000

AmortizaciónLa amortización es un término económico y contable, referido al proceso de distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo de depreciación en cualquiera de sus métodos.Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de un activo y la amortización de un pasivo. En ambos casos se trata de un valor, con una duración que se extiende a varios periodos o ejercicios, para cada uno de los cuales se calcula una amortización, de modo que se reparte ese valor entre todos los periodos en los que permanece.Ejemplo:Se compra un vehículo cuyo valor es de Bs. 12.000.000. La forma de pago es: Inicial del 30 % y el saldo restante que es Bs. 8.400.000, se financia a través del Banco Hipotecario XXX a una tasa efectiva del 18 % anual. Para la amortización y pago de intereses se destinarán 20 cuotas mensuales constantes vencidas.Es necesario calcular lo siguiente:Valor de la anualidad RPreparar un cuadro de amortización.D = 8.400.000 n = 20 meses i = 0,18 anual / 12 = 0,015 mensual