Embed Size (px)

Citation preview

COLEGIO DE PERIODISTAS DE COSTA RICA

Carta de Gerencia CG 1-2016

Informe para aprobación

Una Firma, Un Respaldo www.carvajalcr.com 2

San José, 17 de abril del 2017.

Señores

Junta Directiva

Colegio de Periodistas de Costa Rica

Estimados señores:

Según nuestro contrato de servicios, efectuamos la auditoría externa correspondiente al

período 2016, al Colegio de Periodistas de Costa Rica y con base en el examen efectuado

notamos ciertos aspectos referentes al sistema de control interno y procedimientos de

contabilidad, los cuales sometemos a consideración de ustedes en esta carta de gerencia CG 1-

2016.

Considerando el carácter de pruebas selectivas en que se basa nuestro examen, ustedes pueden

apreciar que se debe confiar en métodos adecuados de comprobación y de control interno,

como principal protección contra posibles irregularidades que un examen basado en pruebas

selectivas puede no revelar, si es que existiesen. Las observaciones no van dirigidas a

colaboradores en particular, sino únicamente tienden a fortalecer el sistema de control interno

y los procedimientos de contabilidad.

Agradecemos una vez más la colaboración recibida de los colaboradores del Colegio de

Periodistas de Costa Rica y estamos en la mejor disposición de ampliar y/o aclarar el informe

que se adjunta en una sesión conjunta de trabajo cuando nos convoquen.

DESPACHO CARVAJAL & COLEGIADOS

CONTADORES PÚBLICOS AUTORIZADOS

Lic. Ricardo Montenegro Guillén

Contador Público Autorizado número 5607

Póliza de Fidelidad número 0116 FIG 7

Vence el 30 de setiembre del 2017

“Exento de timbre de Ley número 6663 del Colegio de Contadores Públicos de Costa Rica,

por disposición de su artículo número 8”.

Una Firma, Un Respaldo www.carvajalcr.com 3

TRABAJO REALIZADO

A continuación, presentamos los procedimientos de evaluación de control interno y pruebas

sustantivas de auditoría, aplicados durante nuestra visita al Colegio de Periodistas de Costa

Rica, así como los resultados obtenidos:

a) Procedimientos generales

• Dimos lectura a las actas de la Junta Directiva y de la Asamblea general del período

2016.

• Dimos lectura a las actas del Consejo de Administración del Fondo de Mutualidad del

Colegio, para el período 2016.

• Solicitamos el plan de trabajo y los informes de auditoría interna correspondientes al

periodo 2016.

• Estudiamos, revisamos y evaluamos los procedimientos de control interno, contables y

administrativos existentes.

• Durante la revisión de los riesgos de auditoría en las cuentas que se detallan más

adelante, evaluamos la posibilidad de que los procedimientos de control interno

contable y administrativo existentes en cada área fuesen adecuados para evitar o

detectar irregularidades.

• Solicitamos certificación de actas de las reuniones efectuadas por la Junta Directiva y el

Consejo de Administración del Colegio, al 31 de diciembre del 2016.

• Dimos seguimiento a los hallazgos de las cartas de gerencia de periodos anteriores.

Resultado de la revisión:

Como resultado de la evaluación del control interno del Colegio de Periodistas de Costa

Rica, se determina que existe una serie de situaciones que afectan el control interno y que

presentan un nivel de riesgo medio, las mismas se detallan a continuación:

Una Firma, Un Respaldo www.carvajalcr.com 4

HALLAZGO 1: LOS ESTADOS FINANCIEROS ESTAN PREPARADOS CON

UNA BASE CONTABLE NO ACEPTADA EN COSTA RICA

CONDICIÓN:

Al realizar la auditoría de los estados financieros del Colegio de Periodistas, determinamos

que los mismos se encuentran preparados en base a los Principios de Contabilidad

Generalmente Aceptados, base contable adoptada por la entidad desde su constitución.

Dicha base contable no es concordante, con la adoptada en Costa Rica, lo que representa un

incumplimiento a las leyes costarricenses.

CRITERIO:

Según la circular 06-2014 emitida por el Colegio de Contadores Públicos de Costa Rica, se

ratifica que se ha adoptado el conjunto de Normas Internacionales de Información

Financiera (NIIF) y sus respectivas interpretaciones, como principios de contabilidad

generalmente aceptados en el país, al reconocerse que esas normas contables establecen los

requisitos de reconocimiento, medición, presentación e información a revelar que se

refieren a las transacciones y eventos económicos que son importante en los estados

financieros con propósitos generales y sectores específicos. Adicionalmente, se establece

que toda modificación a las Normas o Interpretaciones en vigor, las nuevas Normas o

Interpretaciones que sean en el futuro debidamente aprobadas por el Consejo de Normas

Internacionales de Información Financiera, se considerarán automáticamente incorporadas

a la normativa de aplicación obligatoria en Costa Rica.

RECOMENDACIÓN:

La administración del Colegio de Periodistas debe establecer un plan de acción que permita

adoptar las Normas Internacionales de Información Financiera, para el reconocimiento,

medición, presentación y preparación de los estados financieros. Por lo que es necesario,

que se plantee un proyecto de transición de bases contables en un corto plazo, con el

propósito de cumplir con la normativa costarricense.

COMENTARIO DE LA ADMINISTRACIÓN

La Dirección Ejecutiva está consciente de la necesidad de la Implementación NIIF, misma

que había presupuestado para este 2017. De este informe se extrae las partidas a ajustar en

inversiones y activos fijos.

Una Firma, Un Respaldo www.carvajalcr.com 5

HALLAZGO 2: DIFERENCIA EN LA APLICACIÓN DE POLITICAS

CONTABLES ENTRE EL FONDO DE MUTUALIDAD Y EL

COLEGIO DE PERIODISTAS DE COSTA RICA.

CONDICIÓN:

Al realizar la revisión integral de los registros del Fondo de Mutualidad del Colegio y los

registros del Colegio de Periodistas, determinamos que existe diferencias en la aplicación

de las bases contables para el registro de las transacciones.

El Colegio de Periodistas realiza el registro de los ingresos, tomando en cuenta la base

contable del devengo, sin embargo, el Fondo de Mutualidad registra los ingresos bajo la

base contable del efectivo, situación que provoca que los datos integralmente no sean

comparables, esto debido a que el actual sistema contable no cuenta con un módulo que

permita realizar los registros correspondientes a los intereses por cobrar bajo la base del

devengo

Cabe mencionar, que, de acuerdo a los principios de contabilidad generalmente aceptados,

la base de efectivo no es aceptada para el registro de las transacciones contables, por lo que

el Fondo está presentando un incumplimiento normativo.

CRITERIO:

Los principios de contabilidad generalmente aceptados, establecen que las políticas

contables deben ser aplicadas de forma uniforme, con el propósito de que la elaboración de

los estados financieros presente información congruente y comparable.

Adicionalmente, los principios de contabilidad de valuación, establecen que las

operaciones deben ser registradas tomando como base el devengo, es decir, el registro de

los ingresos y gastos se efectuarán en función de su devengamiento, independientemente de

la percepción efectiva de los recursos y del pago por las obligaciones contraídas.

Los ingresos se registrarán a partir de la identificación del derecho de cobro y los gastos

con el surgimiento de una relación jurídica con un tercero por los bienes y servicios

recibidos de conformidad.

RECOMENDACIÓN:

Se recomienda a la administración del Fondo de Mutualidad del Colegio de Periodistas,

establecer como política contable el registro de ingresos, en base al devengo, con el

propósito de cumplir con la normativa contable del Colegio de Periodistas y que la

información sea congruente y comparable.

Una Firma, Un Respaldo www.carvajalcr.com 6

HALLAZGO 3: POLÍTICAS Y PROCEDIMIENTOS DEL COLEGIO DE

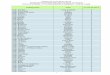

PERIODISTAS SE ENCUENTRAN SIN FECHA DE

ACTUALIZACIÓN RECIENTE.

CONDICIÓN:

Durante el desarrollo de nuestra vista, le solicitamos a la administración que nos facilitara

los manuales de procedimientos y reglamentos que mantiene el Colegio y determinamos

que los mismos se encuentran desactualizados, a continuación, los detallamos:

COLEGIO DE PERIODISTAS DE COSTA RICA

Normativa Última

actualización

Reglamento para el uso de equipos de cómputo, programas informáticos y accesorios. 2004

Reglamento Interno de Orden y Disciplina. 2004

Reglamento para el control de activos Fijos. 2008

Reglamento de becas. 2015

Reglamento institucional de adquisiciones 2009

Reglamento del centro de recreo. 2015

Reglamento para la emisión de cheques. 2009

Manual de procedimientos y políticas contables. 2010

Reglamento de caja chica. No indica

Reglamento interior de trabajo. No indica

FONDO DE MUTUALIDAD DEL COLEGIO DE PERIODISTAS

Normativa Última

actualización

Política general de convenios. 2014

Política para aprobación de créditos gastos fúnebres. 2014

Aprobación de subsidios. 2014

Política para la aprobación de inversiones a plazo fijo y a la vista. 2014

Política de estimación para incobrables y clasificación financiera de riesgo. 2014

Reglamento de crédito. 2015

La entidad debe tomar en consideración que los procesos de gestión son dinámicos, por lo

cual las políticas y procedimientos deben estar en constante revisión por parte de la entidad

a efectos de mantenerlos actualizados.

CRITERIO:

Las normas de control interno establecen que se debe contar con los manuales de

procedimientos, contables y de reglamentos internos debidamente actualizados, con el fin

de asegurar el correcto funcionamiento de todos los procesos, así como el establecer

responsabilidades y obligaciones de los responsables.

Una Firma, Un Respaldo www.carvajalcr.com 7

RECOMENDACIÓN:

Se recomienda a la administración establecer un cronograma de actualización de políticas y

procedimientos, para que estos se presenten según las necesidades actuales de la entidad.

HALLAZGO 4: REVISIÓN DEL PLAN ANUAL DE LABORES DE AUDITORÍA

INTERNA.

CRITERIO:

De acuerdo a nuestra revisión, el Colegio cuenta con una unidad de auditoría interna, la

cual, estableció un plan de trabajo para el periodo 2016. Al brindarle seguimiento

determinamos que dicha unidad presentó los siguientes informes y oficios, a la Junta

Directiva:

Número de

Informe Fecha Asuntos importantes

AUD-

INFESP-

001-16

29/01/2016

Verificar si el procedimiento de contratación del servicio de

guardavidas se realizó conforme a la ley de contratación

administrativa y su reglamento.

AUD-OFI-

002-16 01/03/2016

Propuestas a considerar para la marcha del COLPER no sólo a

la fecha sino que a futuro.

AUD-OFI-

003-16 03/08/2016 Visita al centro de recreo 22/07/2016.

AUD-001-

2016 25/10/2016

Verificar la existencia de políticas y procedimientos, controles

internos en materia de pago de horas extraordinarias laboradas

por los funcionarios del COLPER y su cumplimiento.

Como parte del plan de trabajo anual planteado por la auditoría interna se incluyeron las

siguientes actividades:

• Realización de toma física de activos.

• Seguimiento de la actualización de los registros auxiliares de activos fijos.

• Seguimiento a la ejecución presupuestaria, por parte de la auditoría interna, la cual

debería haberse realizado de forma mensual.

• Seguimientos acerca d la elaboración de conciliaciones bancarias, conciliaciones de

cuentas contables contra registros auxiliares, seguimientos de inversiones, control

de cuentas por pagar y control de documentos y cuentas por cobrar.

• Seguimientos relacionados a los perfiles asignados a cada colaborador para el uso

de los sistemas informáticos.

• Seguimiento realizado para revisar que las contrataciones se realicen conforme a la

normativa vigente. De este punto, únicamente existe el seguimiento de un

expediente, sin embargo, en el plan de trabajo se establece que el análisis se debería

realizar de forma bimestral.

Una Firma, Un Respaldo www.carvajalcr.com 8

• Seguimiento de la actualización de las políticas y procedimientos internos.

• Análisis y evaluaciones de las operaciones realizadas por el Fondo de Mutualidad

del Colegio de Periodistas.

Por parte de la administración superior y la Junta Directiva, no se obtuvo evidencia del

seguimiento realizado al cumplimiento del plan de trabajo por parte de la auditoría interna.

CRITERIO:

De acuerdo al perfil de puestos establecido por el Colegio de Periodistas, se establece que

la función de la auditoría interna, es una actividad independiente y objetiva de

aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones, los

sistemas de gestión de riesgo y control del Colegio en forma integral. Es la unidad

encargada de la revisión, análisis y evaluación de los sistemas, procedimientos y métodos

de control administrativo, financiero – contable en forma integral.

Dentro de las funciones establecidas para la unidad, se encuentra que la auditoría interna

debe asistir a la organización en el mantenimiento de controles efectivos, mediante la

evaluación de la efectividad y eficiencia de los mismos y promoviendo la mejora continua.

RECOMENDACIÓN:

Se recomienda a la Junta Directiva, brindar seguimiento al plan de trabajo de la auditoría

interna, con el propósito de validar el cumplimiento del mismo, estableciendo la

presentación de informes de cumplimiento, con la periodicidad que la administración

considere necesarios.

Es importante verificar al final de cada periodo el cumplimiento del plan anual de labores,

donde se compare el mismo plan propuesto con los resultados presentados por la auditoría

interna.

COMENTARIO DE LA ADMINISTRACIÓN:

Para el año 2017, en la primera reunión entre Auditoría Interna y Junta Directiva, se acordó

que esta área presenta mensualmente un avance del Plan de Trabajo, de manera

independiente a las recomendaciones sugeridas en comunicación aparte como

memorandum, correos electrónicos, oficios e informes; para que exista una mejor

comunicación de seguimiento de ambas partes.

Una Firma, Un Respaldo www.carvajalcr.com 9

OPORTUNIDAD DE MEJORA 1: RECOMENDACIÓN AL CONTROL Y

REGISTRO CONTABLE DE LAS OPERACIONES DEL FONDO DE

MUTUALIDAD DEL COLEGIO DE PERIODISTAS

De acuerdo a nuestra revisión, determinamos que origen de los ingresos que actualmente se

presentan en el Fondo de Mutualidad, se originan por las siguientes fuentes:

a) El 15% del ingreso mensual vigente por concepto de timbre a la publicidad, establecido

en la Ley Nº 5527 y un porcentaje adicional de la misma fuente de financiamiento, que

debe ser igual al 50% de los ingresos obtenidos por el pago de la colegiación del total de las

personas colegiadas activas. Estos ingresos serán liquidados mensualmente dentro de los

primeros 10 días naturales; posteriores a su ingreso a las arcas del Colegio.

c) Las utilidades que generen las operaciones del plan de inversiones y la cartera de crédito.

d) Toda donación o subvención que reciba, conforme a sus principios y para el

cumplimiento de sus fines.

Al realizar la revisión de los registros contables realizados en el Colegio de Periodistas para

asentar el traslado de los recursos descritos anteriormente en el inciso a), se carga un gasto

por timbres, como se muestra a continuación:

Registro interno del Colegio

Gasto Timbres y cuotas xxx

Cuentas por pagar xxx

------------ / / -------------------

Registro interno del Fondo de Mutualidad

Cuentas por cobrar xxx

Aporte patrimonial xxx

------------ / / -------------------

Recordemos que un gasto se define, como el egreso o salida de dinero que una empresa

debe pagar, para la generación de un ingreso, por lo que el tratamiento contable dado por el

Colegio para el traslado de los recursos de timbres y colegiaturas al Fondo, no cumple con

esta naturaleza, puesto que no le genera ningún ingreso al Colegio de Periodistas.

Adicionalmente, verificamos que la administración y contabilidad del Fondo de Mutualidad

del Colegio de Periodistas se realiza de forma separada, del control y contabilidad del

Colegio de Periodistas, sin embargo, al final de cada periodo se combinan los resultados,

para presentarlos de forma integral.

Una Firma, Un Respaldo www.carvajalcr.com 10

Como recomendación y al ser una única razón social se recomienda el siguiente registro

contable en el Colegio:

Registro interno del Colegio

Inversión a largo plazo xxx

Cuentas por pagar xxx

------------ / / -------------------

Registro interno del Fondo de Mutualidad

Cuentas por cobrar xxx

Aporte patrimonial xxx

------------ / / -------------------

b) Caja y bancos

• Realizamos cédulas sumarias comparativas y revisamos lo movimientos relevantes de la

cuenta.

• Revisamos las conciliaciones bancarias de las diferentes cuentas corrientes que posee el

Fondo de Mutualidad y el Colegio de Periodistas, al 31 de diciembre del 2016.

• Solicitamos a la administración del Colegio las conciliaciones bancarias posteriores a la

fecha del balance general, con el propósito de verificar que las partidas que estaban

pendientes de registro al cierre del 31 de diciembre del 2016 han sido registradas.

• Solicitamos los resultados de los últimos arqueos de fondos de trabajo efectuados por la

auditoría interna del Colegio.

• Seleccionamos una muestra de los desembolsos de efectivo para el periodo que es

objeto la auditoría, revisamos la documentación respaldo de las mismas al cierre del

periodo de la auditoría

• Seleccionamos una muestra de depósitos de efectivo para el periodo que es objeto la

auditoría y obtuvimos los comprobantes relacionados y documentación de respaldo.

• Solicitamos confirmaciones a los bancos para comprobar los saldos, la existencia y

propiedad de las cuentas, las personas autorizadas y cualquier otra relación con las

entidades bancarias.

Una Firma, Un Respaldo www.carvajalcr.com 11

Resultado de la revisión:

Con base en las pruebas de auditoría realizadas se determinan partidas con antigüedades

mayores a tres meses, lo cual se detalla a continuación, en todo lo demás la cuenta presenta

un nivel de riesgo bajo al 31 de diciembre del 2016.

HALLAZGO 5: PARTIDAS CONCILIATORIAS PENDIENTES DE REGISTRO.

CONDICIÓN:

Al efectuar la revisión de las partidas pendientes en las conciliaciones bancarias al 31 de

diciembre del 2016, determinamos que existen partidas que presentan antigüedad o se

encuentran identificadas, pero al cierre del periodo no se habían registrado oportunamente,

algunos ejemplos se muestran a continuación:

BANCO DE COSTA RICA CTA #-001-0303220-5

Notas de crédito

Descripción # Fechas Monto Antigüedad

Datamundi 18054045 01/06/2016 117.830

210

BANCO DE Davivienda CTA # 8427003083 -

Notas de crédito

Descripción # Fechas Monto Antigüedad

431516637 26/07/2016 6.000

155

BAC SAN JOSE CTA 909415061

Notas de crédito

Descripción # Fecha Monto Antigüedad

Afi 469010 Liq 62689203669 689203669 20/09/2016 16.000

101

Mauricio Gonzalez Villalobos 406407533 16/12/2016 71.610

15

BCR CTA 216936-3

Notas de débito

Descripción # Fecha Monto Antigüedad

Comisión por transf. SINPE 5301061 29/11/2016 1.115

32

BNCR CTA 199315-3

Notas de débito

Descripción # Fecha Monto Antigüedad

Guiselle Ríos Quiros 10516793 16/12/2016 71.610

15

Una Firma, Un Respaldo www.carvajalcr.com 12

Esta situación puede provocar un aumentando en el riesgo de que partidas conciliatorias

muy antiguas, sean manipuladas en forma no autorizada, lo cual conllevaría a una posible

pérdida económica.

CRITERIO:

Las partidas pendientes en las conciliaciones bancarias deben ser investigadas

oportunamente y mantenerse en las mismas conciliaciones por un período de tiempo

razonable hasta lograr su adecuada contabilización, aquellas que no son identificadas debe

registrarse en las cuentas del balance correspondientes.

RECOMENDACIÓN:

Se recomienda que la administración establezca los procedimientos correspondientes para

llevar a cabo las gestiones ante los bancos, con el fin de registrar las partidas antiguas en las

conciliaciones bancarias; también se recomienda establecer una política donde se indique el

tiempo máximo que se pueden mantener partidas antiguas en las conciliaciones bancarias,

para su posterior registro en libros y si estos se reclasifican o se ajustan las cuentas

pertinentes de activo o pasivo.

COMENTARIO DE LA ADMINISTRACIÓN:

Adjunto los comentarios relacionados a las partidas pendientes de registro:

Banco de Costa Rica Cta. #-001-0303220-5

El registro presentado anteriormente, ya había sido contabilizado, pero en una cuenta

corriente que no correspondía (BCR-2), dicha situación fue corregido en marzo 2017.

Banco de Davivienda Cta. # 8427003083

El movimiento anterior ya fue registrado en marzo 2017.

BAC San Jose cta. 909415061

En el caso del primer deposito ya fue registrado en marzo 2017, y el segundo depósito

forma parte de un correo masivo enviado a los colegiados solicitando la colaboración de los

colegiados para su identificación, por esa razón no se ha registrado.

BCR Cta. 216936-3

El movimiento anterior fue registrado en marzo 2017.

BNCR Cta. 199315-3

El movimiento anterior fue registrado en marzo 2017.

Una Firma, Un Respaldo www.carvajalcr.com 13

c) Inversiones

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016, y revisamos

variaciones importantes de las cuentas.

• Cotejamos el registro auxiliar con el mayor general, al 31 de diciembre del 2016.

• Realizamos el re-cálculo de los intereses por cobrar de los títulos al 31 de diciembre del

2016.

• Solicitamos los estados de cuenta de las inversiones al 31 de diciembre del 2016.

• Solicitamos confirmaciones de saldos a los diferentes puestos de bolsa con los que el

Colegio mantiene inversiones.

Resultado de la revisión:

El sistema de control interno aplicado a las partidas de inversiones presenta un riesgo bajo,

sin embargo, se detectaron debilidades de control que se muestran a continuación:

HALLAZGO 6: EL REGISTRO AUXILIAR DE LAS INVERSIONES NO

PRESENTA ALGUNOS ASPECTOS MÍNIMOS DE DETALLE.

CONDICIÓN:

Al efectuar la revisión de las inversiones mantenidas por el Fondo de Mutualidad del

Colegio de Mutualidad, se determinó que el registro auxiliar carece de aspectos mínimos de

detalle, para la administración de la información del portafolio de inversiones, estos

aspectos se mencionan a continuación:

• Número de cupones.

• Periodicidad.

• Emisor

• ISIN

• Numero de emisión.

• Fecha de adquisición.

• Fecha de vencimiento.

• Tasa.

• Última fecha cobro de cupón.

• Próxima fecha cobro de cupón.

• Intereses por cobrar acumulados.

• Prima o descuento acumulada.

• Días de intereses.

Una Firma, Un Respaldo www.carvajalcr.com 14

• Valor de la inversión a hoy.

El no contar con un registro auxiliar integral que reúna los aspectos necesarios para

identificar adecuadamente los títulos valores, se genera una limitante en lo que respecta a la

integridad de la información financiera, ocasionando problemas en la interpretación y uso

de la información por parte de los diferentes usuarios de la información.

CRITERIO:

Es fundamental para la toma de decisiones, la dirección de las operaciones y en general

para la administración de cualquier empresa, contar con registros auxiliares que muestren

información suficiente, de tal manera que pueda ser interpretada coherentemente sin que

requiera información adicional, lo anterior requiere que el registro auxiliar detalle la

información citada en forma apropiada y actualizada, de manera que sirva como

herramienta financiera para la toma de decisiones.

RECOMENDACIÓN:

Es importante diseñar un registro auxiliar, que presente de forma integral, para cada una de

las operaciones de inversión, al menos con la siguiente información: código de operación,

fecha de operación, fecha de vencimiento, instrumento, emisor, fecha de pago, tasa,

periodicidad, valor facial, valor de mercado, precio de compra, precio de mercado y costo

de adquisición.

COMENTARIO DE LA ADMINISTRACIÓN:

Es correcto que el auxiliar de inversiones carece de algunos (no de todos) aspectos que

menciona, sin embargo, estos son aspectos que nunca son “una limitante en lo que respecta

a la integridad de la información financiera”, porque si existe la información relevante, ya

que los mismos muestran, el valor de los títulos de inversión, con su respectivo número de

emisión y se muestran los intereses correctamente de cada mes y su salida según el cupón

de vencimiento. Por otro lado, con la información faltante ya se procedió hacer la

corrección.

Una Firma, Un Respaldo www.carvajalcr.com 15

d) Documentos por cobrar

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016, y revisamos

variaciones importantes de las cuentas.

• Cotejamos lo registros auxiliares de los documentos por cobrar contra el mayor

contable al 31 de diciembre del 2016.

• Analizamos la antigüedad de saldos presentes en los documentos por cobrar al 31 de

diciembre del 2016 y se comparó con los datos a diciembre del 2015.

• Realizamos la revisión de una muestra de expedientes de crédito formalizados durante

el periodo 2016, con el propósito de validar el cumplimiento de la normativa vigente.

• Analizamos la política vigente para el cálculo de la estimación para incobrables y

realizamos el recalculo de la estimación al 31 de diciembre del 2016.

• Verificamos el seguimiento de las operaciones de crédito que se encuentran en proceso

de cobro judicial al 31 de diciembre del 2016.

• Realizamos el recalculo de los intereses por cobrar e intereses ganados al 31 de

diciembre del 2016.

• Solicitamos el envío de confirmaciones de saldos a una muestra de deudores que

presentaban saldos al 31 de diciembre del 2016.

Resultado de la revisión:

Mediante los resultados de las pruebas realizadas, determinamos que no existen diferencias

entre los saldos reflejados en los registros auxiliares y los saldos contables al 31 de

diciembre del 2016. Al realizar la revisión de los expedientes de crédito, verificamos que se

están aplicando las condiciones establecidas en el reglamento de crédito, sin embargo es

importante mencionar, que dentro de la revisión encontramos tres expedientes que les

faltaba la firma del colegiado en el formulario de solicitud de crédito, por lo que es

importante reforzar este control.

En relación a la estimación por incobrable que mantiene el Fondo de Mutualidad, en

relación a los documentos por cobrar, la política establece que el monto máximo a estimar

va a ser el 5% del saldo total de la cartera. En la misma política, se maneja otra

metodología para el cálculo de la estimación, basada en categorías de riesgos por

morosidad, la cual se había implementado inicialmente para poder aumentar la estimación

de forma gradual, por lo que una vez alcanzado el monto de la estimación del 5% del saldo,

se deja de aplicar. Sin embargo, actualmente la política de estimación contempla el análisis

Una Firma, Un Respaldo www.carvajalcr.com 16

de categorías de riesgos, por lo que se recomienda que se revise y se actualice para que sea

congruente con la aplicación contable actual.

Mediante la revisión, se determina la existencia de una serie de situaciones que representan

un nivel de riesgo medio, las cuales se mencionan a continuación:

HALLAZGO 7: DETERIORO EN LA ANTIGÜEDAD DE SALDOS DE LA

CARTERA DE CRÉDITO.

CONDICIÓN:

Mediante nuestra revisión, verificamos que la cartera de crédito colocada con los recursos

del Fondo de Mutualidad, presentan un deterioro en la antigüedad de saldos, según se

muestra a continuación:

2016

2015

A. Al día ¢634.696.153 52% ¢1.040.220.487 87%

B. De 1 a 30 281.484.987 23% 84.868.953 7%

C. De 31 a 60 99.107.242 8% 63.320.862 5%

D. De 61 a 90 67.463.282 6% 10.205.658 1%

E. De 91 a 9999 131.074.248 11% --- 0%

¢1.213.825.912

¢1.198.615.960

Como se puede observar, para el periodo 2016, el 25% de la cartera de crédito presentaba

una antigüedad mayor a los 31 días de vencimientos, presentando un claro deterioro en la

recuperación de los recursos en comparación al cierre del periodo 2015, que mantenía

únicamente un 6% del total de la cartera, en estos mismos rubros.

CRITERIO:

En el reglamento de crédito, se establece lo siguiente:

“ARTÍCULO 58

El atraso en el pago de las cuotas generará la siguiente gestión de cobro por parte de la

administración del fondo, a saber:

a. Después de quince días naturales de mora, una llamada telefónica recordatorio.

b. Después de treinta días naturales de mora, una llamada telefónica al fiador.

c. Después de cuarenta y cinco días naturales de mora, el envío de un primer aviso de cobro

a deudores y fiadores mediante correo electrónico registrado en el fondo.

d. Después de sesenta días naturales de mora, el envío de un segundo aviso de cobro a

deudores u fiadores mediante correo electrónico registrado en el Fondo.

Una Firma, Un Respaldo www.carvajalcr.com 17

e. Después de 75 días naturales de mora, se comunica la situación al Consejo de

Administración.

f. Después de 90 días naturales de mora se inicia el proceso de cobro Judicial autorizado

por el Consejo de Administración.

Todos los gastos en que se incurra por la gestión de cobro administrativo realizado, se le

debitarán a la cuenta del deudor una vez aprobado por el Consejo de Administración.”

RECOMENDACIÓN:

Se recomienda a la administración, fortalecer la gestión de cobro de los créditos, con el

propósito de mejorar la recuperación de los recursos, asegurando una correcta aplicación de

las políticas establecidas en el reglamento de crédito.

COMENTARIO DE LA ADMINISTRACIÓN:

Para el Fondo de Mutualidad el 2016 fue atípico, ya que experimentó cambios en los

miembros del Consejo de Administración, cambios en dos de tres de sus funcionarios

retirados del colegio por renuncia y cambios en sistema informático al pasar de un sistema

obsoleto a un sistema más avanzado pero difícil de adaptarse a los controles y movimientos

ya establecidos.

Estos tres factores aunados a las actividades rutinarias y especiales que ofrece el Colegio y

el Fondo a sus agremiados en el tercer trimestre del año, complicaron la operativa normal

del Fondo al tener que priorizar actividades como atención al colegiado y capacitación del

nuevo sistema.

En este último, el proceso fue muy lento y complicado a tal grado que aún sentimos las

secuelas del cambio de sistema.

A todo ello, debemos agregar que el Colegio cierra sus oficinas a mediados del mes de

diciembre, por lo que le da al Colegiado margen para honrar sus obligaciones posteriores a

esas fechas.

No obstante, a pesar del crecimiento de la cartera de crédito y de las limitaciones antes

mencionadas, el proceso de cobro siempre se realizó en cumplimiento del reglamento de

crédito a tal grado que varios de ellos ya se encontraban en proceso de arreglo de pago y en

proceso de arreglo judicial.

Una Firma, Un Respaldo www.carvajalcr.com 18

HALLAZGO 8: NO SE REALIZA EL REGISTRO DE LOS INTERESES POR

COBRAR DE LAS OPERACIONES DE CRÉDITO.

CONDICIÓN:

De acuerdo a la revisión de la cartera de crédito, verificamos que el Fondo de Mutualidad

no registra ni lleva el control de los intereses por cobrar generados por las operaciones de

crédito activas, desde el último pago de intereses hasta la fecha de cierre del balance.

Al realizar el recálculo de los intereses por cobrar, determinamos que el Fondo de

Mutualidad está dejando de reconocer intereses por un monto de ¢28.412.215, esto como

consecuencia de la aplicación de la base de efectivo, situación que se menciona en el

Hallazgo 2.

CRITERIO:

Los principios de contabilidad de valuación, establecen que las operaciones deben ser

registradas tomando como base el devengo, es decir, el registro de los ingresos y gastos se

efectuarán en función de su devengamiento, independientemente de la percepción efectiva

de los recursos y del pago por las obligaciones contraídas.

Los ingresos se registrarán a partir de la identificación del derecho de cobro y los gastos

con el surgimiento de una relación jurídica con un tercero por los bienes y servicios

recibidos de conformidad.

RECOMENDACIÓN:

Establecer los procedimientos correspondientes para llevar a cabo el registro contable de

los intereses por cobrar generados por las operaciones que mantienen atrasos, de manera

que se reflejen los intereses pendientes de cobrar desde la fecha del último pago recibido.

COMENTARIO DE LA ADMINISTRACIÓN:

La administración está de acuerdo con la observación y ya se realizó la solicitud al

desarrollador del Software, para que se desarrolle e incluya el módulo para el registro de

intereses por cobrar.

Una Firma, Un Respaldo www.carvajalcr.com 19

e) Cuentas por cobrar

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016, y revisamos

variaciones importantes de las cuentas.

• Cotejamos lo registros auxiliares de las cuentas por cobrar contra el mayor contable al

31 de diciembre del 2016.

• Realizamos la verificación de cobro posterior, de una muestra de colegiados.

Resultado de la revisión:

Mediante lo resultados de las pruebas realizadas al Colegio, se determina la existencia de

una serie de situaciones que representan un nivel de riesgo bajo, las cuales se mencionan a

continuación:

HALLAZGO 9: EN EL SISTEMA CONTABLE NO SE LLEVA EL CONTROL DE

LA ANTIGÜEDAD DE SALDOS DE LAS COLEGIATURAS.

CONDICIÓN:

Al realizar la revisión de la cuenta por cobrar por cuotas, verificamos que de las mismas no

se mantiene un control de antigüedad de saldos en el sistema SIBU, al 31 de diciembre del

2016.

Al no llevarse dicho control, no se tiene certeza de que porcentaje total registrado por

cobrar es el que se va a recuperar efectivamente.

CRITERIO:

La administración debe velar por mantener un adecuado sistema de control interno, dentro

del cual se desarrollen políticas que aseguren el adecuado diseño y uso de documentos y

registros, que coadyuven en la anotación de las transacciones y los hechos significativos

que se realicen en la entidad. Adicionalmente, debe velar para que se realicen

conciliaciones periódicas de los registros, para verificar su exactitud y determinar y

enmendar errores u omisiones que puedan haberse cometido.

RECOMENDACIÓN:

Se recomienda establecer los procedimientos necesarios que permitan a la administración

llevar un control adecuado de la antigüedad de las cuentas por cobrar por concepto de

cuotas. Adicionalmente, se recomienda establecer una política formal de estimación por

incobrables que cubra las cuotas que presentan atrasos en su recuperación.

Una Firma, Un Respaldo www.carvajalcr.com 20

COMENTARIOS DE LA ADMINISTRACIÓN:

Actualmente en una reunión celebrada entre la administración del colegio y el señor Carlos

Mora, proveedor del software se le solicitó que el sistema generara las cuotas

indefinidamente, en donde el estatus, colegiados en proceso de suspensión se eliminara, por

motivo de que actualmente contamos con una persona dedicada exclusivamente al cobro

donde se da prioridad a los procesos de morosidad.

También se le solicitó al encargado del software, la generación de un reporte de la

antigüedad de las cuotas.

f) Activo propiedad, mobiliario y equipo

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016 y revisamos

variaciones importantes de las cuentas.

• Cotejamos el registro auxiliar con el mayor general al 31 de diciembre del 2016.

• Realizamos una prueba global de la depreciación acumulada y el gasto por depreciación

al 31 de diciembre del 2016.

Resultado de la revisión:

Los resultados de las pruebas realizadas indican que la cuenta de propiedad, mobiliario y

equipo del Colegio de Periodistas de Costa Rica, presenta debilidades de control interno y

que muestran un nivel de riesgo bajo, las cuales se detallan de la siguiente manera:

HALLAZGO 10: DEBILIDADES DE CONTROL INTERNO EN LA CUENTA DE

INMUEBLE, MAQUINARIA Y EQUIPO.

CONDICIÓN:

Efectuamos nuestras pruebas de auditoría a las partidas de inmueble, maquinaria y equipo

al 31 de diciembre del 2016 y determinamos las siguientes debilidades de control:

a) Procedimos a cotejar el saldo del reporte auxiliar con el saldo registrado

contablemente, con lo cual determinamos una diferencia neta que asciende a la

suma de ¢13.884.710. El detalle se muestra a continuación:

Una Firma, Un Respaldo www.carvajalcr.com 21

Cuenta Descripción Saldo

contable

Registro

Auxiliar Diferencia

Administración superior

132 Edificio ¢306.964.905 ¢328.611.538 (¢21.646.633)

133 Edificio – revaluación 124.033.200 124.033.200 ---

134 Depreciación acumulada – edificio (146.456.395) (149.633.737) 3.177.342

135 Depreciación acum.-revaluación (98.899.112) (98.899.112) ---

136-10-001 Mobiliario y equipo 48.108.362 46.002.482 2.105.880

136-10-002 Equipo electrónico 65.213.889 59.495.181 5.718.708

136-10-005 Activos intangibles 16.116.880 15.096.271 1.020.609

Fondo de mutualidad

136-15-001 Mobiliario y equipo 1.751.389 2.599.014 (847.625)

136-15-002 Equipo electrónico 5.002.986 2.630.216 2.372.770

136-15-005 Activos intangibles 3.942.724 2.476.440 1.466.284

Finca de recreación

136-25-001 Mobiliario y equipo 18.712.188 21.302.974 (2.590.786)

136-25-002 Equipo electrónico 765.105 765.105 ---

Total costo ¢345.256.121 ¢354.479.571 (¢9.223.450)

Depreciación acumulada

Administración superior

138-10-001 Depreciación acum. mob. y equipo (26.905.080) (27.315.513) 410.433

138-10-002 Depreciación acum. equipo

electrónico (49.835.790) (45.364.108) (4.471.682)

138-10-003 Deprec. Acm activos intangibles (14.330.287) (14.207.271) (123.016)

Fondo de mutualidad

138-15-001 D.A. mobiliario y equipo (1.471.575) (1.550.451) 78.876

138-15-002 D.A. equipo electrónico (3.003.774) (1.367.004) (1.636.770)

138-15-003 D.A. activos intangibles (3.081.980) (1.482.280) (1.599.700)

138-25 Finca de Recreación (6.962.495) (9.643.094) 2.680.599

Total de depreciación (105.590.981) (100.929.721) (4.661.260)

Total de activo fijo ¢239.665.140 ¢253.549.850 (¢13.884.710)

b) Debido a la situación detallada anteriormente no es posible realizar un recálculo de

la depreciación acumulada ni del gasto por el mismo concepto de los activos.

c) Determinamos que existen revaluaciones de terreno y edificio, realizadas durante el

periodo 2002 utilizando los indicadores municipales, las cuales no son una base

aceptada para realizar los registros contables. Adicionalmente, determinamos que

posterior a esta fecha no se ha actualizado las revaluaciones correspondientes.

Una Firma, Un Respaldo www.carvajalcr.com 22

d) Algunos activos no presentan número de placa asignada, algunos ejemplos se

muestran a continuación:

Mejoras Edificio central

Placa Descripción Estado

NA Persianas, cenefas etc todos los dptos Activo

Pend-001 Puertas plegables Activo

Secrec Jta Persiana Vertical Activo

Tesorería Persiana Vertical Activo

Equipo Electrónico

Placa Descripción Estado

Pendiente 5 APC Back UPS 750 master CA 120 V Activo

Pendiente Impresora Epson CX 5600 Activo

Pendiente Datacard Modem marca Huawei modelo E 1556 Activo

Pendiente 6 regletas APC Modelo PER 7T Activo

Mobiliario y Equipo

Placa Descripción Estado

.NA Menaje de cocina comedor Activo

.NA Bomba de agua Activo

e) Se encuentran activos, que, al 31 de diciembre del 2016, no presentan depreciación

acumulada, según se muestra a continuación:

Placa Descripción

Fecha

Compra Costo

Dep.

Mensual

Dep.

acumulada

CP.0689 Monitor aoc 21/06/2013 1.000 17 ---

CP.0734 35 2 Micrófonos senneheiser

E815SC/ cable 31/07/2011 62.330 519 ---

CP.1266 Apc back -ups es 550 27/06/2016 34.478 575 ---

CP.1267 Apc back -ups es 550 27/06/2016 34.478 575 ---

CP.1268 Apc back- ups es 550 27/06/2016 34.478 575 ---

CP.1269 Apc back - ups es 550 27/06/2016 34.478 575 ---

FM.1253 Ups 550 voltiamperio apc beg-lm

120v 300w 01/09/2014 37.948 632 ---

CP0885 Mesa cuadrada blanca 17/04/2013 22.974 191 ---

Una Firma, Un Respaldo www.carvajalcr.com 23

Placa Descripción

Fecha

Compra Costo

Dep.

Mensual

Dep.

acumulada

CP0886 Mesa cuadrada blanca 17/04/2013 22.974 191 ---

CP-0422 Muebles 24in uph swvl brs d-371-

124 31/07/2011 54.788 457 ---

CP-1155 6 Sillas secretarial con respaldo

bajo SX-4101 31/07/2011 94.927 791 ---

CP.1326 Refrigeradora frigidaire 06/12/2016 50.000 16.667 ---

CPF.1270 Hidrolavadora B&S 02/06/2016 464.570 7.743 ---

FM.0583 Telefono inalambrico lg 24/05/2013 1.000 8 ---

FM.1288 Lapto asus 30/08/2016 476.253 7.938 ---

CI-0028 Software de Activos Fijos y

Planilla 31/07/2011 889.000 - ---

FMI.1264 Microsoft Office Home and

Business 17/06/2016 117.720 1.962 ---

FMI.1265 Microsoft Office Home and

Business 17/06/2016 117.720 1.962 ---

FMI.1290 Licencia Windows 10 Profesional

64 bit 30/08/2016 100.000 2.778 ---

CRITERIO:

Según las normas de control interno la exactitud de los registros sobre activos y pasivos de

la institución debe ser comprobada periódicamente mediante las conciliaciones,

comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra

documentos fuentes y el recuento físico de activos tales como el mobiliario y equipo, los

vehículos, los suministros en bodega u otros, para determinar cualquier diferencia y adoptar

las medidas procedentes.

RECOMENDACIÓN:

Es importante que el departamento de contabilidad concrete un procedimiento de

conciliación, de manera que se determinen oportunamente las diferencias que se puedan

presentar, así como tener las debidas justificaciones sobre el origen de las mismas.

La administración debe realizar las gestiones necesarias para cada uno de los activos

incluidos en el registro auxiliar contable, con el fin de determinar el valor de la

depreciación acumulada y el valor en libros actual, así como efectuar los ajustes

considerados pertinente para mostrar un valor actual de la propiedad, planta y equipo.

La administración también debe realizar revaluaciones periódicas para que de este modo

revelar un saldo contable a valor razonable en la fecha de estados financieros.

Una Firma, Un Respaldo www.carvajalcr.com 24

COMENTARIOS DE LA ADMINISTRACIÓN:

Procedimos a hacer una revisión del porque existen diferencias entre la contabilidad y el

auxiliar de propiedad, planta y equipo, indicamos que la revisión tuvo un carácter

retrospectivo, es decir: tuvimos que ubicarnos en setiembre 2010, mes en el cual las

diferencias no eran significativas, se le proporcionó dicha información al señor Carlos

Mora para las revisiones correspondientes vía sistema. Estamos a la espera de que nos

informen las causas de dichas diferencias para el ajuste respectivo.

Desde setiembre 2010 a la actualidad, se han realizado dos levantamientos de saldos en el

sistema, el primero de archivos Excel a un módulo de activos fijos de Optisoft y el segundo

del módulo de Optisoft al sistema Sibú, sin los controles de paralelos respectivos.

Adicionalmente, al hacer la transición y adopción a Normas Internacionales de Información

Financiera, se retomará la elaboración de las revaluaciones de terreno y edificio.

En relación a las debilidades identificadas por el tema de la asignación de placas de activos,

las mismas se dan por la antigüedad que presentan los activos o el valor de los mismos.

g) Otros activos

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016, y revisamos

variaciones importantes de las cuentas.

• Cotejamos los registros auxiliares de las obras de arte y los libros contra el mayor

contable al 31 de diciembre del 2016.

• Cotejamos los documentos de respaldo del terreno pendiente de registro, que se

mantenía al 31 de diciembre del 2016.

Resultado de la revisión:

De acuerdo con la revisión efectuada, concluimos que la cuenta de otros activos presenta un

nivel de riesgo bajo y no se presentan situaciones que deban informarse a la administración.

h) Documentos por pagar

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016.

• Realizamos una conciliación de saldos al 31 de diciembre del 2016.

• Revisamos el gasto por intereses de la cuenta al 31 de diciembre del 2016.

Una Firma, Un Respaldo www.carvajalcr.com 25

Resultado de la revisión:

De acuerdo con la revisión efectuada, concluimos que la cuenta de documentos por pagar

presenta un nivel de riesgo bajo y no se presentan situaciones que deban informarse a la

administración.

i) Cuentas por pagar

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016 y revisamos

variaciones importantes de la cuenta.

• Cotejamos el saldo de los registros auxiliares contra los saldos de la contabilidad al 31

de diciembre del 2016.

Resultado de la revisión:

De acuerdo con la revisión efectuada, concluimos que la cuenta de cuentas por pagar

presenta un nivel de riesgo bajo y no se presentan situaciones que deban informarse a la

administración.

j) Ingresos diferidos

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016 y revisamos

variaciones importantes de la cuenta.

• Cotejamos el saldo de los registros auxiliares contra los saldos de la contabilidad al 31

de diciembre del 2016.

Resultado de la revisión:

De acuerdo con la revisión efectuada, concluimos que la cuenta de ingresos diferidos

presenta un nivel de riesgo bajo y no se presentan situaciones que deban informarse a la

administración.

Una Firma, Un Respaldo www.carvajalcr.com 26

k) Patrimonio

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016 revisamos

variaciones importantes de la cuenta.

• Revisamos el estado de cambios en el patrimonio con el fin de revisar los movimientos

importantes de la cuenta.

Resultado de la revisión:

De acuerdo con la revisión efectuada, concluimos que la cuenta de patrimonio un nivel de

riesgo bajo y no se presentan situaciones que deban informarse a la administración.

l) Ingresos y gastos

• Realizamos cédulas sumarias comparativas al 31 de diciembre del 2016 revisamos

variaciones importantes de la cuenta.

• Solicitamos el movimiento de las principales cuentas de ingresos y gastos al 31 de

diciembre del 2016.

• Verificamos una muestra de movimientos relevantes de ingresos del periodo 2016.

• Verificamos una muestra de movimientos relevantes de gastos del periodo 2016.

• Seleccionamos una muestra de compras realizadas y verificamos el cumplimiento de la

ley de contratación administrativa.

• Realizamos una prueba de planillas, que consiste en la comparación de la información

contable relativa a los sueldos y salarios, el reporte de la planilla de la CCSS y el

reporte del INS. Adicionalmente, se verificó mediante el recálculo de dichas cifras,

aquellos saldos de pasivo o gasto relacionados con la planilla del Colegio.

Resultado de la revisión:

Como resultado de nuestra revisión de los documentos antes descritos, determinamos que la

cuenta posee un nivel de riesgo bajo, sin embargo, determinamos que los ingresos y gastos

registrados por el Fondo de Mutualidad, son registrados a base de efectivo, situación que se

informó en el hallazgo número 2 de esta carta.

Una Firma, Un Respaldo www.carvajalcr.com 27

m) Ejecución presupuestaria

• Solicitamos el presupuesto aprobado para el periodo 2016.

• Verificamos la ejecución presupuestaria para el periodo 2016.

Resultado de la revisión:

De acuerdo con el acta 169-2015, de Asamblea General, después de ser sometido a

votación, fue aprobado por unanimidad el presupuesto para el período 2016, sobre el cual

hemos iniciado nuestro análisis de liquidación.

Durante el periodo se realizaron dos modificaciones, según el siguiente detalle:

• Para el mes de mayo del 2016 se presenta la primera modificación interna, según el

siguiente detalle:

Cuenta Gastos Aumento Disminución

5101000101 Sueldos --- 13.500.000

5101000103 Aguinaldo --- 710.000

5101000105 Cesantía --- 710.000

5101000107 Cargas sociales --- 2.530.000

5101000102 Horas extras 5.000.000 ---

5101000310 Rep. y mantenimiento de instalación 3.300.000 ---

5101000311 Rep. y manta. mob. y equipo de ofic. 1.600.000 ---

5101000312 Rep. y manta. mob. y equipo computo 500.000 ---

5101000314 Menaje de cocina- utensilios varios 700.000 ---

5101000351 Atención a empleados 1.500.000 ---

5121000305 Medicamentos 150.000 ---

5121000306 Fotocopias 100.000 ---

5121000311 Rep. y manta. mob. y equipo de ofic. 300.000 ---

5162000502 Publicaciones 300.000 ---

5304000401 Comisión uso de tarjeta 2.000.000 ---

1361000201 Equipo electrónica 2.000.000 ---

51620002 Sindicato de periodistas 5.000.000 ---

5162000507 Congreso de comunicadores --- 5.000.000

22.450.000 22.450.000

Una Firma, Un Respaldo www.carvajalcr.com 28

• Para el mes de setiembre del 2016 se presenta la segunda modificación interna,

según el siguiente detalle:

Cuenta Descripción Aumento Disminución

510-10-001-01 Sueldos 4.200.000 ---

510-10-001-02 Horas extras --- 2.650.000

510-10-001-03 Aguinaldo 1.350.000 ---

510-10-001-04 Vacaciones --- 1.600.000

510-10-001-05 Cesantía 1.000.000 ---

510-10-001-07 Cargas sociales --- 5.080.000

510-10-001-08 Riesgos del trabajo 750.000 ---

510-10-001-11 Honorarios profesionales --- 2.956.000

510-10-002-01 Servicio de electricidad 820.000 ---

510-10-002-03 Servicio comunicaciones 1.300.000 ---

510-10-002-10 Fletes y acarreos, taxis --- 675.000

510-10-002-11 Combustibles y lubricantes --- 280.000

510-10-002-17 Servicios especiales -floristería manteles etc. --- 550.000

510-10-002-30 Seguros 650.000 ---

510-10-002-31 Servicios de limpieza 500.000 ---

510-10-003-10 Rep. y mantenimiento de instalación 1.000.000 ---

510-10-003-11 Rep. y manta. Mob. y equipo de ofic. 125.000 ---

510-10-003-51 Atención a empleados --- 515.000

512-10-002-01 Servicio de electricidad 150.000 ---

512-10-002-02 Servicio de agua 220.000 ---

512-10-002-03 Servicio comunicaciones 400.000 ---

512-10-002-11 Combustibles y lubricantes 200.000 ---

512-10-002-17 Serv. Especiales no profesionales --- 1.498.351

512-10-002-20 Impuesto territorial 170.000 ---

512-10-002-30 Seguros 140.000 ---

512-10-002-31 Servicios de limpieza --- 1.000.000

512-10-003-01 Papelería y útiles de oficina 15.000 ---

512-10-003-05 Medicamentos 50.000 ---

512-10-003-10 Rep. y mantenimiento de instalación 3.349.250 ---

512-10-003-14 Rep. y manta. Mob. y equipo piscina --- 2.500.000

516-20-004-01 Actividades sociales --- 3.345.481

516-20-004-05 Papelería y útiles --- 834.850

516-20-004-08 Transportes --- 80.000

516-20-004-09 Premiación y obsequios 215.000 ---

516-20-004-15 Alimentación --- 74.000

516-20-004-16 Premio armando alfaro --- 130.000

516-20-004-17 Servicio de correo --- 53.400

516-20-004-18 Servicios especiales no profesionales. --- 75.000

516-20-004-22 Premio norma Loaiza --- 550.000

Una Firma, Un Respaldo www.carvajalcr.com 29

Cuenta Descripción Aumento Disminución

516-20-004-29 Horas extraordinarias --- 201.743

516-20-005-03 Eventos especiales. 2.000.000 ---

516-20-005-05 Promoción y divulgación --- 490.074

516-20-005-07 Congreso de Comunicadores --- 2.715.978

516-20-005-08 Promoción deportiva --- 180.000

516-20-005-09 Medico de Empresa 300.000 ---

516-20-006 Federación de colegios profesionales 118.690 ---

516-20-007 Universidad de costa rica 171.384 ---

518-30-002-01 Servicios profesionales --- 1.400.000

530-40-004-01 Comisión uso de tarjeta 625.869 ---

530-40-005 Servicios bancarios 304.684 ---

136-10-001-01 Mobiliario y Equipo 3.785.000 ---

136-10-002-01 Equipo electrónico 5.525.000 ---

29.434.877 29.434.877

Con respecto al análisis de la liquidación de ejecución presupuestaria, se refleja una sobre

ejecución en partidas de ingreso, por ¢55.126.886, lo cual se da mayormente por el monto

presupuestado de timbres, puesto que se recuperó un 34% de más del monto presupuestado

originalmente.

En relación a la ejecución en los egresos, presenta en forma neta se presenta una ejecución

del 98%, sin embargo, existen partidas individuales que presentan sobre ejecución,

situación que se informará más adelante.

Para el cierre del periodo 2016, se presenta un superávit presupuestario de ¢66.247.335,

como se muestra en el presente cuadro resumen:

Resumen Presupuestado Ejecutado

Superávit

(Déficit)

Ingresos 614.482.000 669.608.886 ¢55.126.886

Gastos 614.482.000 603.361.551 11.120.449

¢66.247.335

Una Firma, Un Respaldo www.carvajalcr.com 30

HALLAZGO 11: SOBREEJECUCIÓN EN LAS PARTIDAS DE EGRESOS DEL

PRESUPUESTO 2016.

CONDICIÓN:

Al realizar la revisión de la ejecución presupuestaria del periodo 2016, determinamos que

los egresos, en su saldo neto, presentan una sub ejecución del 98% del presupuesto original,

sin embargo, al revisar por cada partida presupuestaria, se presentan sobre ejecuciones,

situación que va en contra al presupuesto original aprobado por la asamblea general. A

continuación, se presenta un detalle de las partidas:

Cuenta Descripción Presupuesto Ejecución Dif. %

Ejec

510-10-001-02 Horas extras 5.803.000 6.307.205 (504.205) 109%

510-10-001-07 Cargas sociales 38.762.000 39.171.398 (409.398) 101%

510-10-001-11 Honorarios profesionales 17.444.000 17.590.118 (146.118) 101%

510-10-002-15 Servicio de correo 550.000 583.310 (33.310) 106%

510-10-002-17 Servicios especiales -floristería

manteles etc. 1.450.000 1.576.582 (126.582) 109%

510-10-003-10 Rep. y mantenimiento de instalación 10.920.000 11.050.940 (130.940) 101%

510-10-003-12 Rep. y manta. Mob. y equipo

computo 1.200.000 1.331.259 (131.259) 111%

512-10-002-02 Servicio de agua 423.000 563.954 (140.954) 133%

512-10-002-11 Combustibles y lubricantes 455.000 492.958 (37.958) 108%

512-10-002-20 Impuesto territorial 1.521.000 1.570.592 (49.592) 103%

512-10-002-21 Impuesto municipal 124.000 149.489 (25.489) 121%

512-10-002-31 Servicios de limpieza 700.000 1.131.063 (431.063) 162%

512-10-003-01 Papelería y útiles de oficina 465.000 531.461 (66.461) 114%

512-10-003-14 Rep. y manta. Mob. Y equipo

piscina 2.264.000 2.438.258 (174.258) 108%

516-20-003-03 Tribunal electoral interno 2.000.000 2.649.336 (649.336) 132%

516-20-004-05 Papelería y útiles 925.150 1.077.833 (152.683) 117%

516-20-005-03 Eventos especiales. 4.700.000 5.062.973 (362.973) 108%

516-20-005-07 Congreso de Comunicadores 2.284.022 2.459.022 (175.000) 108%

530-40-004-01 Comisión uso de tarjeta 5.025.869 6.171.542 (1.145.673) 123%

530-40-005 Servicios bancarios 554.684 562.522 (7.838) 101%

136-10-002-01 Equipo electrónico 9.025.000 9.197.939 (172.939) 102%

Una Firma, Un Respaldo www.carvajalcr.com 31

CRITERIO:

La administración debe establecer los mecanismos y procedimientos necesarios para

garantizar razonablemente la confiabilidad, pertinencia, relevancia y oportunidad de la

información contenida en la liquidación presupuestaria, de manera que se asegure que no se

ejecute más del monto aprobado originalmente por la Asamblea General.

Dicha información, debe constituir una herramienta que sirve de apoyo en la toma de

decisiones y en la rendición de cuentas.

RECOMENDACIÓN:

Se recomienda a la administración, establecer los procedimientos de control interno

periódicos, que permitan asegurar el monitoreo de cada una de las partidas presupuestarias.

Adicionalmente, es importante que antes de aprobar una compra, se verifique que se cuenta

con partidas presupuestarias disponibles, para evitar que se sobre ejecuten.

COMENTARIO DE LA ADMINISTRACIÓN:

Las partes involucradas a priori serían la administración y la proveeduría, las que no

deberían autorizar un gasto si no posee contenido presupuestario.

De lo contrario se deberían hacer las modificaciones presupuestarias internas antes de

contraer un compromiso o emitir una orden de compra.

Si bien se tuvo el debido cuidado de prever los gastos hasta diciembre, hay partidas que

salieron del control como es la transferencia de timbre, dado que depende del ingreso y para

el 2016 la estimación de ingresos había sido sumamente conservadora. Los gastos por

comisiones bancarios que aumentaron en función de la recaudación de cuotas por concepto

de anualidad.

Se acepta la recomendación, aclarando que las compras o gastos no se hacen libremente y

en la mayoría de los casos se procura respetar el límite de gasto establecido.

Una Firma, Un Respaldo www.carvajalcr.com 32

Asientos de ajustes y reclasificación aplicados por la auditoría externa para el periodo 2016:

Número Cuenta Contable y Descripción Débito (Crédito) Explicación de Ajuste

1 Gasto por impuesto de renta 18.687.644

Corrección de registro del gasto por impuesto

de renta, originalmente se había registrado

contra los excedentes acumulados siendo lo

correcto afectar las cuentas de resultados

330-15-002 Excedentes acumulados

18.687.644

l --------------- // --------------- l 18.687.644 18.687.644

2 330-15-002 Excedentes acumulados 1.161.065

Corrección de registro del gasto por impuesto

de renta, originalmente se había registrado

contra los excedentes acumulados siendo lo

correcto afectar las cuentas de resultados

Otros ingresos

1.161.065

l --------------- // --------------- l 1.161.065 1.161.065

Fin del documento.