Embed Size (px)

Citation preview

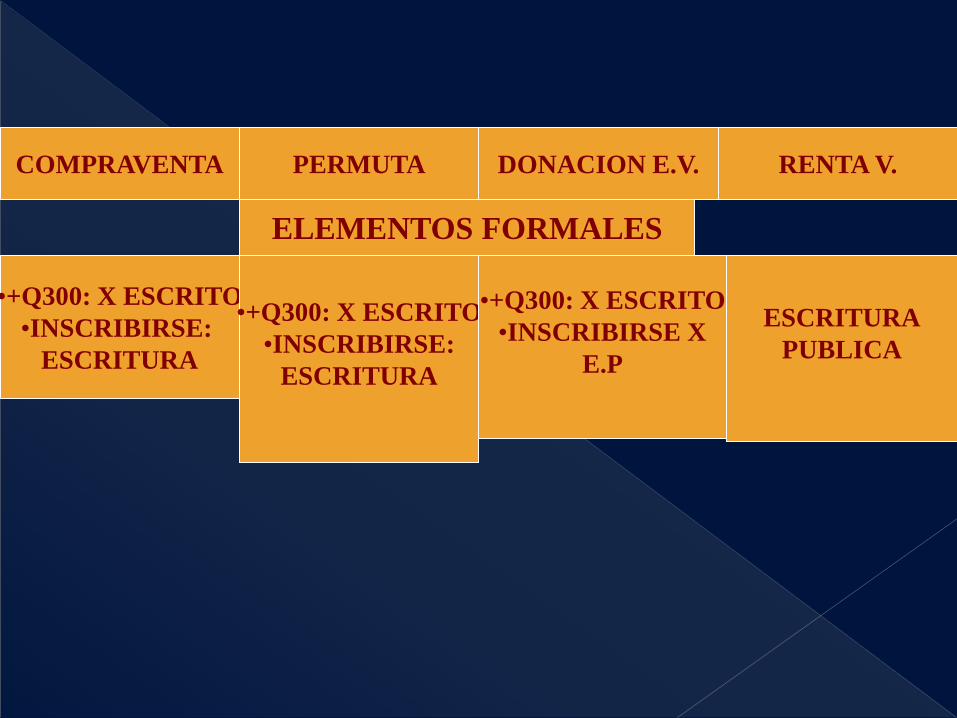

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

ELEMENTOS ESENCIALES

TRASFERIR

PROPIEDAD

COSA

PRECIO

TRANSMITE

PROPIEDAD

COSA

A CAMBIO

PROPIEDAD DE

OTRA

TRANSFERENCIA

PROPIEDAD

COSA

A TITULO

GRATUITO

TRANSFIERE

PROPIEDAD

DETERMINADOS

BIENES

PENSION

PERIÓDICA

VITALICIA

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

ELEMENTOS PERSONALES

VENDEDOR

COMPRADOR PERMUTANTES

DONANTE

DONATARIO

INSTITUYENTE

RENTISTA

TERCERO

OBLIGADO

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

ELEMENTOS REALES

COSA

PRECIO COSAS

Cada una es precio

de la otra

COSA

DETERMINADOS

BIENES

MONTO DE

RENTA

VIDA DEL

RENTISTA

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

ELEMENTOS FORMALES

•+Q300: X ESCRITO

•INSCRIBIRSE:

ESCRITURA

•+Q300: X ESCRITO

•INSCRIBIRSE:

ESCRITURA

•+Q300: X ESCRITO

•INSCRIBIRSE X

E.P

ESCRITURA

PUBLICA

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

PERFECCIONAMIENTO

•CONSENTIMIENTO •CONSENTIMIENTO

•CONSENTIMIENTO

SOLEMNE

COMPRAVENTA PERMUTA DONACION E.V. RENTA V.

OBLIGACIONES DE PARTES

VENDEDOR: entre-

gar cosa

COMPRADOR:

pagar precio

1PERMUTANTE:

transfiere propiedad

y entrega cosa

2PERMUTANTE:

transfiere propiedad

y entrega cosa

DONANTE:

transfiere propiedad

y entrega cosa

RENTISTA O TER

CERO:

transfiere propiedad

y entrega cosa

OBLIGADO:

pago renta por vida

del rentista o 3o.

-VENDEDOR:

Entregar cosa

-COMPRADOR:

Pagar precio

Entregar las cosas

permutadas

-DONANTE:

Entregar cosa

-INSTITUYENTE:

Entregar cosa

-OBLIGADO:

Pagar renta

NOTA: Aunque el mutuo ha sido considerado como

traslativo de dominio, el Código Civil no lo incluye en

esa categoría. Ver exposición de motivos.

Los contratos traslativos de uso son aquellos por los cuales una persona confiere a otra el uso de un bien a cambio de un precio, o gratuitamente de manera temporal. Entre ellos el Código Civil regula el arrendamiento y el comodato.

En los de consumo se transmite un bien fungible y consumible, (azúcar, frijol, dinero) por ejemplo el mutuo o préstamo de consumo. Los contratos de consumo tienen por objeto un bien CONSUMIBLE que se transfiere para que sean consumidos y para que ésta devuelva igual cantidad, calidad y especie al finalizar el contrato. El Código Civil ubica entre estos al mutuo.

CONTRATOS TRASLATIVOS DE USO: son los contratos por medio de los cuales una persona transfiere el uso de un bien a otra, en forma temporal, a cambio de un precio o en forma gratuita.

Son aquellos contratos que tienen por objeto, transferir del titular, a otra persona, determinado bien para que éste lo disfrute, en forma temporal, ya sea en forma gratuita o mediante un precio.

Es aquel contrato por el cual una persona transfiere el uso de un bien a otra, en forma temporal, a cambio de un precio o en forma gratuita. Dentro de esta categoría de contratos tenemos: a) arrendamiento, b) subarrendamiento, c) comodato.

Los contratos de uso tienen como naturaleza jurídica el conferir un título de mera tenencia para usar y gozar un bien, mueble o inmueble, a cambio de un precio (como es el caso del arrendamiento); o de un bien mueble gratuitamente (comodato); reconociendo la existencia de un dominio ajeno, por lo tanto debe ser restituido a su propietario. Los contratos de consumo, se constituyen cuando se transmite la propiedad de un bien fungible (sustituidos por otros de la misma especie, calidad y cantidad) y consumible (que disminuye o se deteriora con su uso), este es el caso del mutuo o préstamo de consumo.

CONTATOS TRASLATIVOS DE USO: “Son los contratos a través de los cuales se transmite el derecho a usar, gozar y disfrutar de un bien, por un tiempo de determinado y a cambio de un precio o bien otorgado en forma gratuita” tales como: Arrendamiento Artículo 1880, Comodato Artículo 1957, Uso Artículo 745, Usufructo Artículo 703 y Habitación Articulo 746 todos del Código civil.

El uso, usufructo y la habitación no son contratos son derechos reales de uso que se pueden constituir por contrato mas no por eso se convierten en contrato, siguen conservando su naturaleza de derecho real.

Son aquellos contratos que tienen por objeto el regular relaciones que llamamos de uso o de consumo. Las de consumo se verifican entre consumidores, llamados también usuarios o proveedores. (se refieren a los contratos cuyo objeto es alguna cosa destinada a su destrucción por el consumo como el azúcar, frijol, etc) Entre éstos contratos podemos mencionar: El Arrendamiento, el Comodato, el Subarrendamiento.

Los contratos traslativos de uso consisten en que una persona cede a otra un bien no consumible para que o goce o use y lo devuelva a la finalización del contrato a cambio de una contraprestación o sin prestación alguna en el caso que fuera gratuito; (comodato) y los contratos traslativos de consumo son aquéllos celebrado entre dos partes, uno el proveedor y otro el consumidor, donde se celebra una compra-venta de un producto o servicio, a cambio de una contraprestación. (Los contratos de consumo son los que tienen por objeto un bien CONSUMIBLE como el azúcar, frijol, café. La compraventa aunque mercantil no tiene por objeto bienes consumibles o más bien, no tiene por objeto transferir esos bienes para que sean consumidos por la persona a quien se transfieren y para que ésta devuelva igual cantidad, calidad y especie) El CÓDIGO CIVIL señala como contratos de uso: el arrendamiento, sub-arrendamiento, uso, habitación, usufructo, (el uso y la habitación son derechos reales, aunque se constituyan por contrato no pierden su naturaleza de derechos reales) comodato; y entre los contratos de consumo: la compra-venta de productos y servicios. (El Código Civil no hace esta última distinción, leer exposición de motivos)

Contratos por medio del cual una persona transfiere el uso de un bien a otra, en forma temporal, en forma gratuita o a cambio de un precio, siendo estos: El Arrendamiento, el uso, el Comodato, , usufructo y habitación. (El uso, la habitación y el usufructo son derechos reales, aunque se pueden constituir por contrato no pierden su naturaleza de derechos reales)

Se refieren a los contratos que tienen por objeto el regular relaciones que llamamos de uso o de consumo. Las relaciones de consumo se verifican entre consumidores, (usuarios-proveedores) Entre éstos contratos podemos mencionar: El Arrendamiento, el Comodato, el Subarrendamiento.

Según el derecho del consumidor, todos los contratos cualquiera que sea su naturaleza (civil o mercantil) son referidos a usuarios (servicios) o consumidores (bienes diferentes a los servicios). Cuando en derecho civil se habla de contratos traslativos de uso se refiere a los contratos que tienen por objeto transmitir un bien no fungible para su uso y que sea devuelto al finalizar el contrato. En los de consumo su objeto es transferir un bien fungible o consumible pero como obviamente el bien va a ser destruido por su consumo, deberá devolverse igual cantidad, calidad y especie al finalizar el contrato.

2. En qué se diferencia el contrato de arrendamiento de la habitación.

-el primero es contrato; el segundo un derecho real sobre bienes inmuebles. -el arrendamiento es oneroso; la habitación gratuita. -la habitación está limitada a lo que sea necesario para el beneficiado (habitacionista) y su familia (limitación legal) y solo en cuanto a lo referente a vivienda; el arrendamiento tiene las limitantes que establezca el contrato (limitación contractual) o bien los bienes que estén prohibidos por la ley arrendar o los derechos estrictamente personales (limitación legal). - la habitación recae solo sobre bienes inmuebles; el arrendamiento puede establecerse sobre bienes inmuebles o muebles siempre que sean no fungibles.

la descripción del bien, si es un bien inmueble se debe consignar su ubicación y su inscripción registral.

segunda: establecer que el propietario del bien da en arrendamiento el mismo y consignar que se transmite libre de gravámenes, anotaciones o limitaciones. tercera: de las estipulaciones del arrendamiento, se debe consignar el plazo (si es por más de tres años se debe inscribir) a que esta sujeto el arrendamiento y su prorroga; la renta, su forma de pago (si la renta es anticipada se debe inscribir) y el lugar de cumplimiento; el destino que se le dará al bien; las mejoras; prohibiciones y obligaciones del arrendatario; terminación anticipada del contrato; aspectos procesales. cuarta: garantía (fiador y una cantidad de dinero para cubrir servicios impagos a la terminación del contrato.

La cantidad que se acostumbra a entregar al arrendante con el objeto que cubra el pago de cualquier servicio que ha quedado sin pagar por parte del arrendatario al finalizar el contrato es una garantía más, no es depósito. El depósito es el contrato de custodia que tiene por objeto entregar una cantidad de dinero para su cuidado y conservación, pague interés y sea devuelto al finalizar el contrato. El depósito es la operación bancaria utilizada para captar recursos que luego serán puestos en créditos a los particulares, en ambos casos se devengan intereses; es una de las operaciones que llevan a cabo los bancos como parte de la intermediación financiera.

Señale las obligaciones previas y

posteriores al faccionamiento de la

escritura así como los tributos a que está

afecto tanto el contrato como el

testimonio especial.

Identificar a los otorgantes por los

medios legales (DPI, pasaporte o 2

testigos de conocimiento)

Acreditar la propiedad sobre los bienes.

Constatar con el recibo del IUSI

dirección exacta del inmueble.

Remisión de testimonio especial al

Archivo General de Protocolos;

Extender testimonio a la parte

interesada. Se paga el timbre notarial 2 x

millar tomando como base el monto

anual de la renta así sea por tres años.

Inscribir el testimonio al Registro General

de la Propiedad, si fuera el caso.

Cobro de honorarios.

El contrato de arrendamiento de bienes

muebles e inmuebles está afecto al

pago del Impuesto al Valor Agregado el

cual se paga al término de cada

período fijado para el pago de la renta

efectivamente percibida. (Num 5, art. 4

Ley del IVA)