Embed Size (px)

Citation preview

CON MÁS INDUSTRIA, UN PAÍS Y UNA SOCIEDAD MÁS POTENTES

UN MOTOR INDUSTRIAL LLAMADO AUTOMÓVIL

MARIO ARMERO

Vicepresidente ejecutivo de ANFAC

La industria es la principal herramienta para mejorar la economía de nuestro país y de Europa.Apostar por la reindustrialización es la mejor forma para superar la crisis y recuperar la con-fianza, ya que en los últimos años la pérdida de peso en el tejido Industrial ha pasado fac-tura. Esto nos acercará aún más a los inversores del exterior y nos permitirá crear empleo ymejorar el bienestar de los ciudadanos.

En España, se están dando pasos claros hacia la rein-dustrialización, y el Ministerio de Industria lidera esatransformación del modelo productivo, donde tienencabida muchos otros Ministerios. El Plan de medidaspara el crecimiento, la competitividad y la eficienciaaprobado por el Gobierno, más la reforma fiscal, dacuenta de la intensa actividad reformista que el Go -bierno está llevando a cabo y que permitirá a la eco-nomía española recuperar la confianza de los mer-cados internacionales y ganar en eficiencia, flexibilidad y mayor competitividad.

Medidas como los Planes PIVE, PIMA Aire, programaMOVELE, Plan PIMA Industrial, novedoso y pionero, pa-ra la renovación de flotas de vehículos industriales,los Planes de Competitividad, las medidas en ma-teria logística, la I+D…., constituyen una base sólidapara rearmar nuestra potencia industrial, con la quepodamos generar confianza entre los ciudadanos yempresas. Si a todo ello unimos la reforma del IRPF ydel Impuesto de Sociedades, sin duda, España se si-túa al frente de los países que está apostando firme-mente por una recuperación sostenida y sostenible.

50 AÑOS DE HISTORIA

A partir de los años cincuenta España empieza a pro-gresar en su industrialización, que afectará práctica-mente a todos los sectores que componen la econo-mía del país, incluido el de automoción que poco a

poco se ha ido convirtiendo en el sector industrial másimportante y uno de los más dinámicos. Unos datos re-lativos a la producción española de automóviles servi-rán para plasmar el desarrollo del que hablamos: en1960 se produjeron 40.000 vehículos, y en el año 2014se fabricarán 2,4 millones de vehículos. Los datos refle-jan perfectamente que cincuenta años han sido sufi-cientes para que la industria automovilística españolaalcanzara las cotas de sus competidores europeos ysuperar a gran parte de ellos. De este modo Españase sitúa en el segundo lugar europeo y noveno mun-dial de volumen de fabricación de coches.

Paralelamente, en los años cincuenta se fueron crean-do, con modestia y pocos recursos, las industrias decomponentes. Junto a las grandes inversiones de lasgrandes marcas del automóvil, otras iniciativas de ve-hículos ven la luz en estos años. La implantación de to-do este potencial industrial en nuestro país supuso lacreación de una potente industria auxiliar. Esta indus-tria auxiliar, después de distintos procesos de diversifi-cación de la producción, comprendió que, para sercompetitiva era necesario un cambio de estrategia:pasar de la fabricación con licencia, a la produccióny creación de productos propios que ofrecieran renta-bilidad, continuidad y desarrollo. Es decir, las industriasproveedoras de piezas abordaban, entonces, uno delos cambios más importantes de su historia: el paso deser «industrias auxiliares» a ser propiamente «industriasde componentes». Los clientes a partir de este momen-to compran ideas y diseños españoles. Se pasó de cre-

125394 >Ei

M. ARMERO

ar el producto a partir de planos diseñados por los pro-pios clientes, a asumir la responsabilidad del desarrollode los componentes. El conjunto de estas industrias fueadquiriendo un perfil económico e industrial propio yde importancia creciente.

Otro punto clave en el desarrollo de la industria espa-ñola de la automoción fue saber incorporar la electró-nica, elemento imprescindible para poder responderal crecimiento constante de las funciones que se inte-gran en los vehículos. La utilización de nuevas tecnolo-gías y nuevos materiales permitió perfeccionar el pro-ducto y obtener automóviles de elevadas prestacio-nes, alta fidelidad, mayores niveles de seguridad y con-trol, consumos energéticos más bajos y menores emi-siones respondiendo de esta manera a las demandasy necesidades de la sociedad. La estrategia siemprees la misma: saber amoldarse a cada momento his-tórico, ya que cada uno precisa y merece un trata-miento económico y político distinto. Y este sector loha sabido hacer: ha situado el país en los puestos máselevados del ranking de la industria automovilística ycambió la fisonomía socio-económica del país, ele-vándolo del nivel eminentemente agrícola que le ca-racterizaba hace cincuenta años, para incluirlo entrela élite escogida de los países industrializados y conmano de obra de alta calificación.

Cara al futuro, nuestra industria está llena de desafí-os. En el caso español, el procurar garantizar a me-dio y largo plazo que la capacidad productiva ins-talada en España se mantenga.

UNA ACTUALIDAD EXIGENTE

La conversión de la industria española de fabricaciónde vehículos en un potente dispositivo de creaciónde valor añadido ha sido posible gracias al esfuerzo

de las empresas que lo componen pero tambiéngracias a una visión profundamente sentida por lasociedad española y sus autoridades políticas, deque el sector de automoción conforma y lidera la es-tructura industrial española y condiciona fuertemen-te las variables macroeconómicas más importantes,tanto a nivel nacional como en los ámbitos territoria-les en los que está establecido. Algunos datos clave:

• Liderazgo en producción: Un primer puesto euro-peo en fabricación de vehículos comerciales, un se-gundo en producción total de vehículos y un nove-no a nivel mundial.

• 17 fábricas en el territorio nacional de 8 grupos in-dustriales, todos ellos en el top ten de la producciónmundial.

• 10 Comunidades Autónomas con participaciónsectorial destacada.

• Una gran variedad en marcas, incluyendo europeas,americanas y japonesas, y tipos de vehículos, desdeautomóviles de turismo a comerciales ligeros, todoterreno, furgones, camiones ligeros y pesados o autobu-ses y autocares.

• Una integración total de las plantas españolas ensus respectivas «fábricas globales», interactuandocon el entramado productivo y logístico mundial decada marca.

• Una capacidad demostrada de asumir flexiblemen-te las exigencias de un proceso fuertemente cíclico ysujeto a fuertes oscilaciones de demanda, mantenien-do estándares de productividad al primer nivel mundial.

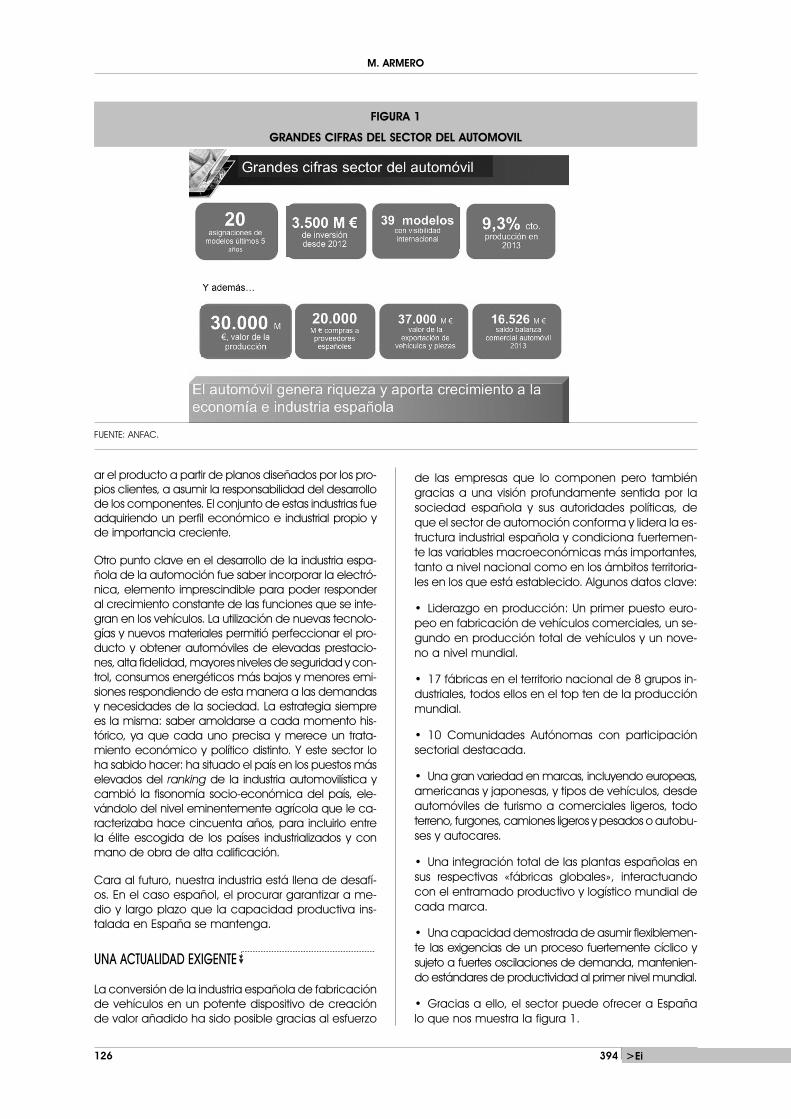

• Gracias a ello, el sector puede ofrecer a Españalo que nos muestra la figura 1.

126 394 >Ei

FIGURA 1

GRANDES CIFRAS DEL SECTOR DEL AUTOMOVIL

FUENTE: ANFAC.

CON MÁS INDUSTRIA…

• Un 10% del PIB y 24.000 millones de recaudaciónfiscal.

• 37.000 millones de exportaciones (un 16% del to-tal) de productos «intensivos en conocimiento», queson los que caracterizan a las principales economí-as desarrolladas.

• Una responsabilidad medioambiental demostra-da en la reducción de contaminantes (99% de par-tículas y 60% de NOx en los últimos 10 años), el au-mento de la eficiencia energética (25% de reduc-ción del consumo en igual plazo) y el reciclado demás del 85% de los vehículos usados.

• Una contribución fundamental a la imagen y mar-ca de España, con vehículos made in Spain en losmercados más exigentes y en los lugares más em-blemáticos (taxis de Nueva York o Londres, por ejem-plo).

• Una fabricación española potente de vehículoscomerciales e industriales en todas sus gamas, queaporta unos bienes de inversión fundamentales pa-ra el crecimiento económico general y que generaademás saldo positivo en su balanza de pagos. Elcarácter de «input estratégico» de los vehículos co-merciales e industriales made in Spain, los hace im-prescindibles en el esfuerzo de reindustrialización quenecesita imperiosamente nuestra economía y en elque la logística y el transporte deben jugar un papelesencial.

La industria del automóvil constituye un pilar funda-mental de la recuperación. Nuestras fábricas y nues-tros productos están preparados para aprovechar lainercia de crecimiento del comercio mundial. El au-tomóvil está sirviendo de motor al esperado creci-miento:

• Crecemos en producción y exportaciones. Esteaño fabricaremos 2,4 millones de vehículos, avan-zando en nuestro objetivo de que España vuelva aproducir 3 millones de vehículos en el año 2016-2017, como marca nuestra hoja de ruta, el Plan 3Millones.

• Aumentamos las inversiones. Estamos asistiendoa un ciclo inversor sin precedentes en el sector. Másde 4.000 millones en 18 meses. No hay ningún otrosector con semejante apuesta por España.

• Generamos empleo. Más de 19.400 puestos detrabajo hasta septiembre de 2014. El 8,1% de la po-blación activa, es decir casi 1,8 millones de personastrabajan directa o indirectamente en el automóvil.

• Mantenemos unas intensas exportaciones. Elsector del automóvil este año volverá a registrar unsuperávit positivo con cerca de 16.000 millones deeuros.

Pero, las buenas cifras de la industria no nos debenhacer caer en la autocomplacencia. Hay otros paí-ses que están haciendo sus deberes y han mejora-

do su posicionamiento tanto en mercado como enfabricación de vehículos, como es el caso de ReinoUnido. Las perspectivas de Reino Unido son poder al-canzar los 2,5 millones de vehículos fabricados en2017. Nuestro Plan 3 Millones, que es nuestra hoja deruta, pretende alcanzar los 3 millones en ese mismoaño. Por este motivo, hay que seguir trabajando enun nuevo modelo sostenible. La industria del automó-vil puede y quiere seguir jugando un papel protago-nista, liderando el sector industrial. Un país con másindustria y un sector del automóvil más fuerte, será unpaís con más crecimiento.

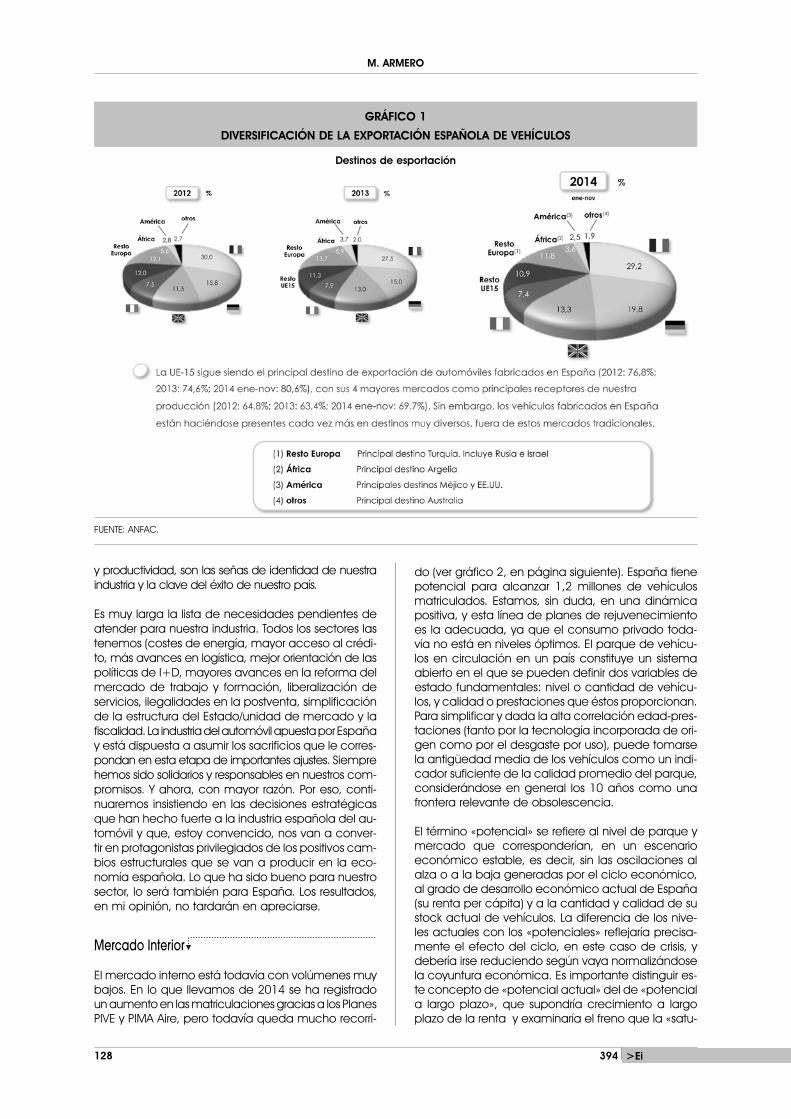

Las fábricas de vehículos en España están siendo unreferente para poder mejorar en competitividad ypoder incrementar la carga de trabajo en las cade-nas de producción. España en el año 2011 fabrica-ba 34 modelos, en el año 2013 han ascendido a 39modelos y se espera en los próximos dos años pro-ducir 45 modelos distintos, gracias a las inversionesrecibidas, y a la diversificación de los países de des-tino, ya que zonas como el Norte de África, Rusia oEE.UU demandan cada vez más el vehículo «Madein Spain» (ver gráfico 1, en página siguiente).

Para seguir competiendo tenemos que recuperar latradición de la industria, hay que transformar el mode-lo de trabajo hacia los nuevos conocimientos, la inno-vación y a las nuevas tecnologías. La automoción hapuesto en marcha estas herramientas para ser un sec-tor más competitivo y sostenible. Este novedoso mode-lo industrial, sumado al talento de directivos, al com-promiso de operarios, más el esfuerzo de la Admi nis -tración y la unión para trabajar en una misma direc-ción, hará que España sea un país rico en industria yen oportunidades para la sociedad. Estamos ante unaoportunidad única en la historia de nuestro país paraaprovechar el empuje de sectores como el del auto-móvil para cimentar el futuro de nuestro país, de nues-tras generaciones futuras…

La automoción es una comunidad de cultura y va-lores, de los que emerge la actividad económica yel consenso social. Es un sector que ofrece solucio-nes, ofrece complicidad a otros y potencia la gene-ración de riqueza sobre esas sinergias y créanme,ahora es el turno de la nueva España industrial y elturno del automóvil. Para ello, hay que continuar conel proceso de reformas ya iniciado y que hacen fal-ta para impulsar el camino hacia el éxito y seguir ga-nando en competitividad en nuestra industria. El au-tomóvil integra todas estas piezas en un conjunto co-herente, armónico y orientado al éxito. Un ecosiste-ma o una sociedad estructurada que pasa por la exis-tencia de actores estratégicos con capacidad dearrastre que sirvan de modelo a nuestra sociedad, anuestros jóvenes. El sector del automóvil tiene unaproyección económica y social, una visibilidad quetrasciende la actividad de fabricación. En Españaexiste una «auténtica cultura del automóvil», com-puesta por valores positivos de eficiencia, novedad,diseño, innovación y tecnología. Flexibilidad, creaciónde valor, cohesión empresarial y laboral, innovación

394 >Ei 127

M. ARMERO

y productividad, son las señas de identidad de nuestraindustria y la clave del éxito de nuestro país.

Es muy larga la lista de necesidades pendientes deatender para nuestra industria. Todos los sectores lastenemos (costes de energía, mayor acceso al crédi-to, más avances en logística, mejor orientación de laspolíticas de I+D, mayores avances en la reforma delmercado de trabajo y formación, liberalización deservicios, ilegalidades en la postventa, simplificaciónde la estructura del Estado/unidad de mercado y lafiscalidad. La industria del automóvil apuesta por Españay está dispuesta a asumir los sacrificios que le corres-pondan en esta etapa de importantes ajustes. Siemprehemos sido solidarios y responsables en nuestros com-promisos. Y ahora, con mayor razón. Por eso, conti-nuaremos insistiendo en las decisiones estratégicasque han hecho fuerte a la industria española del au-tomóvil y que, estoy convencido, nos van a conver-tir en protagonistas privilegiados de los positivos cam-bios estructurales que se van a producir en la eco-nomía española. Lo que ha sido bueno para nuestrosector, lo será también para España. Los resultados,en mi opinión, no tardarán en apreciarse.

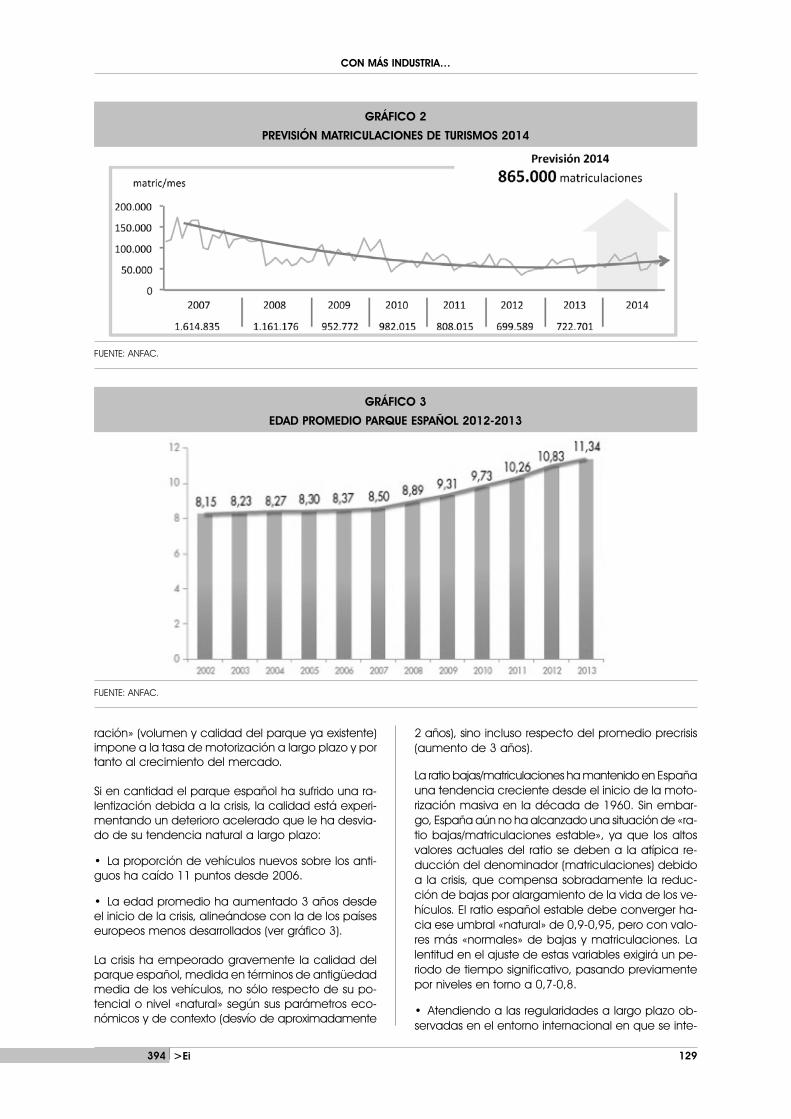

Mercado Interior

El mercado interno está todavía con volúmenes muybajos. En lo que llevamos de 2014 se ha registradoun aumento en las matriculaciones gracias a los PlanesPIVE y PIMA Aire, pero todavía queda mucho recorri-

do (ver gráfico 2, en página siguiente). España tienepotencial para alcanzar 1,2 millones de vehículosmatriculados. Estamos, sin duda, en una dinámicapositiva, y esta línea de planes de rejuvenecimientoes la adecuada, ya que el consumo privado toda-vía no está en niveles óptimos. El parque de vehícu-los en circulación en un país constituye un sistemaabierto en el que se pueden definir dos variables deestado fundamentales: nivel o cantidad de vehícu-los, y calidad o prestaciones que éstos proporcionan.Para simplificar y dada la alta correlación edad-pres-taciones (tanto por la tecnología incorporada de ori-gen como por el desgaste por uso), puede tomarsela antigüedad media de los vehículos como un indi-cador suficiente de la calidad promedio del parque,considerándose en general los 10 años como unafrontera relevante de obsolescencia.

El término «potencial» se refiere al nivel de parque ymercado que corresponderían, en un escenarioeconómico estable, es decir, sin las oscilaciones alalza o a la baja generadas por el ciclo económico,al grado de desarrollo económico actual de España(su renta per cápita) y a la cantidad y calidad de sustock actual de vehículos. La diferencia de los nive-les actuales con los «potenciales» reflejaría precisa-mente el efecto del ciclo, en este caso de crisis, ydebería irse reduciendo según vaya normalizándosela coyuntura económica. Es importante distinguir es-te concepto de «potencial actual» del de «potenciala largo plazo», que supondría crecimiento a largoplazo de la renta y examinaría el freno que la «satu-

128 394 >Ei

GRÁFICO 1

DIVERSIFICACIÓN DE LA EXPORTACIÓN ESPAÑOLA DE VEHÍCULOS

FUENTE: ANFAC.

Destinos de esportación

CON MÁS INDUSTRIA…

ración» (volumen y calidad del parque ya existente)impone a la tasa de motorización a largo plazo y portanto al crecimiento del mercado.

Si en cantidad el parque español ha sufrido una ra-lentización debida a la crisis, la calidad está experi-mentando un deterioro acelerado que le ha desvia-do de su tendencia natural a largo plazo:

• La proporción de vehículos nuevos sobre los anti-guos ha caído 11 puntos desde 2006.

• La edad promedio ha aumentado 3 años desdeel inicio de la crisis, alineándose con la de los paíseseuropeos menos desarrollados (ver gráfico 3).

La crisis ha empeorado gravemente la calidad delparque español, medida en términos de antigüedadmedia de los vehículos, no sólo respecto de su po-tencial o nivel «natural» según sus parámetros eco-nómicos y de contexto (desvío de aproximadamente

2 años), sino incluso respecto del promedio precrisis(aumento de 3 años).

La ratio bajas/matriculaciones ha mantenido en Españauna tendencia creciente desde el inicio de la moto-rización masiva en la década de 1960. Sin embar-go, España aún no ha alcanzado una situación de «ra-tio bajas/matriculaciones estable», ya que los altosvalores actuales del ratio se deben a la atípica re-ducción del denominador (matriculaciones) debidoa la crisis, que compensa sobradamente la reduc-ción de bajas por alargamiento de la vida de los ve-hículos. El ratio español estable debe converger ha-cia ese umbral «natural» de 0,9-0,95, pero con valo-res más «normales» de bajas y matriculaciones. Lalentitud en el ajuste de estas variables exigirá un pe-riodo de tiempo significativo, pasando previamentepor niveles en torno a 0,7-0,8.

• Atendiendo a las regularidades a largo plazo ob-servadas en el entorno internacional en que se inte-

394 >Ei 129

GRÁFICO 2

PREVISIÓN MATRICULACIONES DE TURISMOS 2014

FUENTE: ANFAC.

GRÁFICO 3

EDAD PROMEDIO PARQUE ESPAÑOL 2012-2013

FUENTE: ANFAC.

M. ARMERO

gra España y teniendo en cuenta su grado de des-arrollo relativo actual, medido en términos de rentaper cápita, la tendencia natural del stock o parquede automóviles de turismo apuntaría a una tasa demotorización potencial del orden de 510 turismos por1.000 habitantes. No obstante, si la gravedad de laactual crisis u otras situaciones de shock macroeco-nómico modificaran sustancialmente y de formapermanente la realidad económica española, estenivel potencial debería recalcularse, ajustándolo aparámetros diferentes de desarrollo económico.

• La calidad media tendencial del parque español,medida en términos de antigüedad, debería situar-se actualmente en el entorno de los 8,5 años deedad promedio, parámetro consistente con un volu-men de bajas anuales en torno a los 1,2 millones. Eldeterioro acumulado en la actual crisis y la lentituden el ajuste de estas variables ha alejado ya este ni-vel de calidad del potencial alcanzable a corto pla-zo, Hoy, la edad media alcanza los 11,3 años y, es-te debe ser un claro objetivo de todos: rejuvenecerel parque porque puede ser una de las palancas quenos puede ofrecer la posibilidad de incrementar lasventas y la producción de nuestras factorías en nues-tro mercado.

• Considerando los valores potenciales de las varia-bles de estado y de salida del sistema parque, lasentradas o matriculaciones anuales deberían ajustar-se a un nivel potencial del orden de los 1,2-1,3 mi-llones de turismos/año, compatible con el desarrolloeconómico español actual y su grado cuantitativo ycualitativo de motorización. La fuerte desviación ex-perimentada en estos años de crisis exigirá sin em-bargo un periodo sostenido de ciclo expansivo pararecuperar este nivel potencial.

Vehículos Comerciales

El mercado de vehículos comerciales ligeros es unindicador clave de la situación económica, debidoa su transversalidad e implicación con la actividad

comercial y de servicios. Sus fluctuaciones depen-den fuertemente de la confianza empresarial y de laevolución de la inversión, que a su vez se conectandirectamente con el ciclo económico. En los añosde mayor bonanza, el mercado español de vehícu-los comerciales experimentó un incremento acumu-lado 2002-2007 superior al 42%, muy por encima delcrecimiento de los turismos, situando al mercado enlos niveles más elevados de su historia. Este rápidocrecimiento, unido al descenso de la actividad co-mercial desde el inicio de la crisis, ha llevado a que,a pesar de cierta recuperación, todavía estemos le-jos de los volúmenes de mercado pre-crisis. La pre-visión para 2014 apunta a rebasar las 116.500 uni-dades (ver gráfico 4).

La representatividad de los profesionales autónomoscomo compradores de vehículos comerciales lige-ros ha disminuido progresivamente durante los últi-mos años, pasando de significar más de la mitad delmercado a mediados de la década de los 90 a só-lo la cuarta parte en la actualidad. La reducción enla cuota de compra de los autónomos se ha produ-cido en favor del resto de empresas, que han au-mentado su cuota en más de 12 puntos, así comode las compañías de alquiler de vehículos, que hanpasado de adquirir poco más del 6% hace aproxi-madamente 15 años a más del 21% en la actualidad.

El parque de vehículos comerciales está muy en-vejecido. En 2011 el parque de vehículos comercia-les ligeros alcanzó su nivel máximo, con más de3.200.000 unidades, tras haber acumulado un cre-cimiento cercano al 62% durante la década pasa-da. Este crecimiento fue muy superior al registradoen el parque de turismos, que aumentó un 27% endicho período. Con el inicio de la crisis, la fuerte dis-minución del flujo de matriculaciones frenó brusca-mente el crecimiento del parque, que ni siquiera lle-gó al 1% en la etapa 2008-2011. Las fluctuacionesdel mercado en los últimos años, tanto al alza comoa la baja, que han sido especialmente intensas enlos vehículos de mayor capacidad de carga, se re-flejan también en la evolución del parque: en la dé-

130 394 >Ei

GRÁFICO 4

PREVISIÓN MATRICULACIONES DE VEHÍCULOS COMERCIALES LIGEROS 2014

FUENTE: ANFAC.

CON MÁS INDUSTRIA…

cada pasada dicho segmento aumentó más (83,6%)que en los vehículos más ligeros (52,2%).

La antigüedad media del parque español de vehícu-los comerciales ligeros se sitúa también por encimade los 11 años, envejeciendo con mayor rapidez quelos turismos. Según diversas estimaciones y muestre-os de parque, la intensidad media de uso de los VCLsupera los 27.000 km/año, es decir, 1,5 veces mayorque el kilometraje medio anual de los turismos. Portanto, 1 «año-veh.comercial» equivale a 1,5 «años-turismo». Así, podría estimarse que el parque de VCLtiene aprox. 16 años de envejecimiento real, com-parado con los 11,3 años promedio de los turismos.

Los vehículos comerciales ligeros suponen casi un30% de la movilidad urbana en grandes ciudades.El nivel de movilidad de los vehículos comerciales pre-senta grandes diferencias en función del tamaño delos núcleos de población en que desarrollan su activi-dad. Recientes estudios de movilidad y trabajos decampo sobre el parque de furgonetas y furgones(*) si-túan el recorrido medio en una ciudad grande, comoMadrid, en torno a 85-90 km/día, mientras que en unaciudad pequeña, como Soria, se estima en 45 km/día.

La actividad de este tipo de vehículos supone un 27%de la movilidad total en una ciudad como Madrid.Dicha cifra es muy similar para estudios realizados enParís (25%) y Londres (30%), pero es muy inferior en ciu-dades pequeñas (Soria, 7%). Por tipo de actividad, el65% de la movilidad urbana de vehículos comercia-les ligeros corresponde a empresas de diversos secto-res productivos, destacando principalmente el repartode mercancías y paquetes (27%) y la distribución ali-mentaria (13%). El peso de las empresas públicas enla movilidad de este tipo de vehículos es sólo del 9%.El 35% restante de la movilidad de furgones y furgone-tas se debe a profesionales autónomos desempeñan-do servicios de diversa índole.

Para un determinado nivel de desarrollo económico,la tendencia general apunta a una reducción de la

intensidad según crece el PIB per cápita. Sin embar-go, considerando grados de desarrollo diferentes,que implican normalmente estructuras económicasmás diversificadas y con flujos comerciales más glo-bales y menos locales, que requieren más medios detransporte capilar, la intensidad se correlaciona po-sitivamente con el nivel de desarrollo. Conviene re-cordar, sin embargo, que además del grado de des-arrollo global, la intensidad de transporte ligero en unpaís concreto viene condicionada por numerososelementos estructurales, como tamaño relativo y dis-persión geográfica de núcleos de población, impor-tancia del comercio interior, disponibilidad de infraes-tructuras complementarias o sustitutivas, diversifica-ción modal del transporte, etc.

Teniendo en cuenta tanto la evolución reciente deeste mercado como los ratios de bajas y parque, elvolumen de mercado que se correspondería con laestructura económica y comercial española y queconstituye por tanto el potencial que se debiera con-seguir estaría en la horquilla de 140.000-160.000 ma-triculaciones anuales. Este nivel de mercado, que yase alcanzó a principios de los 2000 y que fue amplia-mente superado en el período 2002-2008, es com-patible con los ratios de desarrollo económico espa-ñoles y con sus tendencias estructurales en cuanto aintensidad de parque por unidad de PIB y debierapermitir una expansión «normal» (es decir, de recu-peración post crisis) de los flujos de actividad comer-cial y productiva.

Vehículo Industrial

Las fábricas españolas de vehículos industriales estánconsiguiendo atraer inversiones y producción en uncontexto difícil y con exceso de capacidad instaladaa nivel europeo. A pesar de esta mayor competitivi-dad, la producción en 2013 se situará en el entornode las 50.000 unidades. La diversificación de mercadoses importante también en VI, con Latinoamérica y Nortede África situándose detrás de la UE, que sigue absor-biendo más del 90% del total exportado.

394 >Ei 131

GRÁFICO 5

PREVISIÓN MATRICULACIONES DE VEHÍCULOS INDUSTRIALES 2014

FUENTE: ANFAC.

M. ARMERO

A pesar de la crisis, la industria española de vehícu -los pesados se mantiene en el segundo lugar de laproducción europea, tras Alemania. Dentro de loscamiones más pesados, la construcción ha sido du-rante el período 2002-2007 un cliente fundamental.Los camiones pesados de obra llegaron a superar alos de carretera en 2006. El fin de la burbuja ha he-cho desaparecer prácticamente el segmento deobra, con menos de 200 unidades en 2013, frente alas casi 7.000 de 2006.

El mercado de camiones en crisis: evolución 2008-2013. La crisis financiera impactó directamente enla economía real, con caídas drásticas de actividad,inversión y empleo. La caída de la actividad econó-mica ha deprimido sustancialmente la demanda detransporte. La crisis financiera impactó directamenteen la economía real, con caídas drásticas de activi-dad, inversión y empleo. La caída de la actividadeconómica ha deprimido sustancialmente la deman-da de transporte. El transporte por carretera es un sec-tor con muy alto porcentaje de microempresas (<20empleados, casi el 99%), pero que sólo representanel 50% del volumen de negocio total. Las empresasmedianas y grandes (>20 empleados) no llegan al2% del total, pero generan el restante 50% del volu-men de negocio (gráfico 5, en página anterior).

La crisis ha afectado más intensamente a los trans-portes de menor distancia. Los tráficos intramunici-pales, con recorridos medios de 10 km, han disminui-do casi un 70% y los intrarregionales (110 km), un 40%.Por el contrario, los tráficos interregionales (promedio350 km) sólo se han reducido un 21% mientras los in-ternacionales (1.000 km) han aumentado un 10%.

Vulnerabilidad del sector frente ala crisis financie-ra. El microfundismo estructural y la dependencia dela financiación bancaria del sector de transporte porcarretera le han hecho muy vulnerable ante la se-quía crediticia, deteriorando gravemente todos loscanales de venta de camiones. La disminución y en-carecimiento de la financiación ha afectado grave-mente a todo tipo de empresas desde 2008, y en elsector del transporte en especial a pymes y autóno-mos, para los cuales prácticamente se ha produci-do un cierre bancario. Las financieras de marca es-tán haciendo un gran esfuerzo para facilitar la ad-quisición de vehículos industriales, asumiendo másriesgo y morosidad, pero su acceso a los fondos esmás caro y obliga a mayores tipos de interés. No obs-tante, las actuales previsiones macro apuntan a unaumento del PIB a corto y medio plazo, con la ex-portación como uno de los vectores clave para elcrecimiento. En este escenario sería fundamental laeliminación o reducción de obstáculos financieros.La recuperación del PIB debe animar el transporte yla demanda de vehículos industriales. El crédito serála asignatura pendiente para este mercado.

El parque

Con una presencia cada vez mayor en el parque, ydada su menor fiabilidad, los vehículos más viejos se

están concentrando en los tráficos intra e intermuni-cipales, donde la proporción de vehículos de másde 10 años ha pasado de un 49,2% en 2007 a un72,9% en 2012. El número de camiones con más de15 años es también llamativo (18% del parque 2012)y realizan un 15% del tráfico intramunicipal. Actual -men te más del 41% del transporte de mercancíasintramunicipal lo realizan camiones con más de 10años; en 2007, sólo el 28%.

A la destrucción de parque por falta de renovaciónse ha sumado la exportación de un porcentaje im-portante del parque. Desde 2008 se ha producidoun fuerte incremento de las bajas por exportación ytránsito comunitario, acumulando más de 160.000unidades, principalmente camiones, en el período2008-2013, lo que supone casi el 6% del parque ac-tual de vehículos industriales.

En el segmento de obras, el hundimiento de la de-manda de construcción y obra pública ha impulsa-do una mayor internacionalización de la actividad.La flota de vehículos ha acompañado este despla-zamiento, desapareciendo del parque español ymatriculándose en el país de trabajo. En otros secto-res y segmentos la exportación de camiones usadosha sido simplemente consecuencia de la menor de-manda de transporte y de la desaparición de nume-rosas empresas. La acumulación de camiones viejosy la exportación de un porcentaje significativo de losjóvenes han generado un déficit de equipamientode transporte que acelerará la recuperación de es-te mercado en cuanto la actividad económica y lademanda de transporte lo requieran.

Con las previsiones macro mayoritarias, que apuntana crecimientos positivos del PIB ya a finales de esteaño, los primeros meses de 2014 deberían mostrarsignos claros de esta recuperación.

Exportaciones

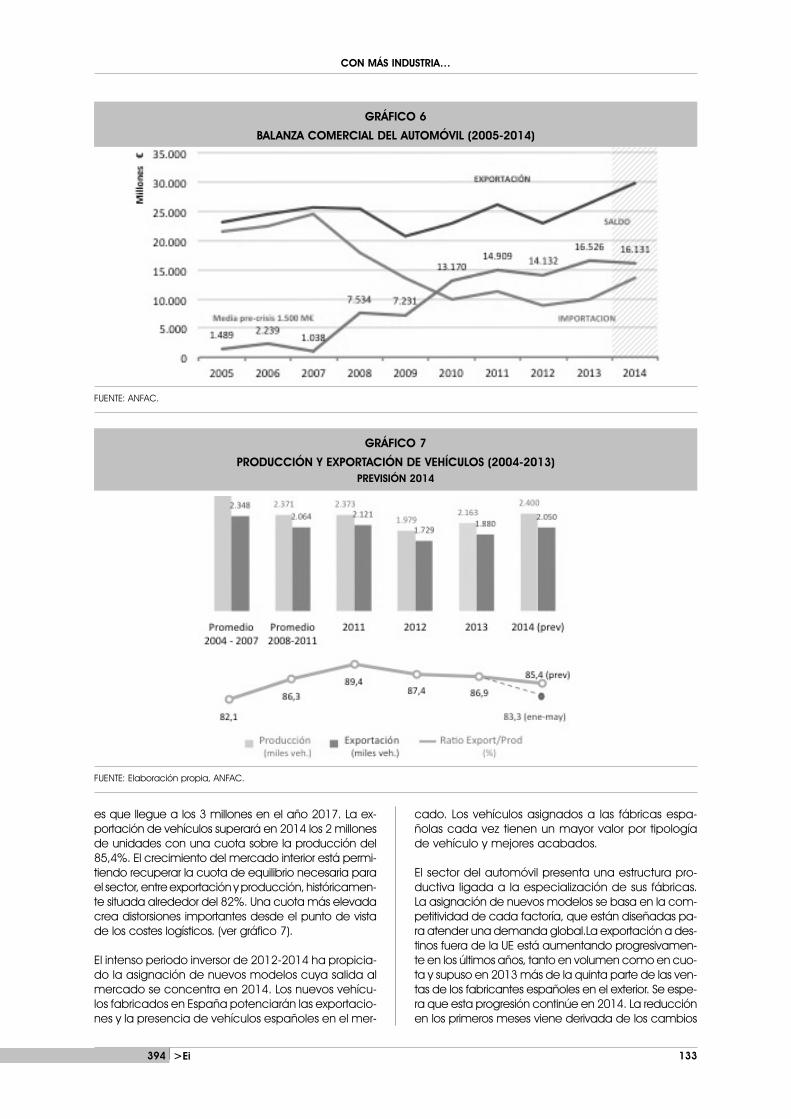

El saldo comercial positivo del sector fabricante deautomóviles se sitúa 10 veces por encima del nivelpre-crisis. 2013 cerró con un saldo positivo en auto-móviles(1) superior a 16.500 millones de euros, frentea los 1.500 millones de media del nivel pre-crisis(2005-2007). El valor de las exportaciones práctica-mente se ha mantenido en niveles similares a los re-gistrados antes de la crisis. Incluso se ha superado en2013. Esto ha sido posible por el cambio en la tipo-logía de vehículos fabricados en España y por la di-versificación hacia mercados con mayor poder ad-quisitivo. El valor de las importaciones, tras un fuerteretroceso por la reducción drástica del mercado, co-mienza a recuperarse. A pesar de ello, y por la buenaevolución de la exportación, se espera un saldo co-mercial positivo en 2014 alrededor de los 16.000 millo-nes de euros (ver gráfico 6).

La producción y exportación de vehículos hacia elobjetivo 3 Millones. La producción de vehículos alcan-zará en 2014 los 2,4 millones de vehículos y la previsión

132 394 >Ei

CON MÁS INDUSTRIA…

es que llegue a los 3 millones en el año 2017. La ex-portación de vehículos superará en 2014 los 2 millonesde unidades con una cuota sobre la producción del85,4%. El crecimiento del mercado interior está permi-tiendo recuperar la cuota de equilibrio necesaria parael sector, entre exportación y producción, históricamen-te situada alrededor del 82%. Una cuota más elevadacrea distorsiones importantes desde el punto de vistade los costes logísticos. (ver gráfico 7).

El intenso periodo inversor de 2012-2014 ha propicia-do la asignación de nuevos modelos cuya salida almercado se concentra en 2014. Los nuevos vehícu-los fabricados en España potenciarán las exportacio-nes y la presencia de vehículos españoles en el mer-

cado. Los vehículos asignados a las fábricas espa-ñolas cada vez tienen un mayor valor por tipologíade vehículo y mejores acabados.

El sector del automóvil presenta una estructura pro-ductiva ligada a la especialización de sus fábricas.La asignación de nuevos modelos se basa en la com-petitividad de cada factoría, que están diseñadas pa-ra atender una demanda global.La exportación a des-tinos fuera de la UE está aumentando progresivamen-te en los últimos años, tanto en volumen como en cuo-ta y supuso en 2013 más de la quinta parte de las ven-tas de los fabricantes españoles en el exterior. Se espe-ra que esta progresión continúe en 2014. La reducciónen los primeros meses viene derivada de los cambios

394 >Ei 133

GRÁFICO 6

BALANZA COMERCIAL DEL AUTOMÓVIL (2005-2014)

FUENTE: ANFAC.

GRÁFICO 7

PRODUCCIÓN Y EXPORTACIÓN DE VEHÍCULOS (2004-2013)PREVISIÓN 2014

FUENTE: Elaboración propia, ANFAC.

M. ARMERO

en las líneas de producción y el lanzamiento de nue-vos modelos. La rentabilidad de los vehículos en los prin-cipales mercados de exportación (Francia, Alemania,Reino Unido e Italia) es mayor que en España al tenerniveles de precios superiores y menores descuentos.

La Balanza comercial de piezas y componentesevoluciona en línea con el incremento de produc-ción de vehículos. La importación de piezas y com-ponentes se está acelerando en 2013 como conse-cuencia del aumento de la producción. La importa-ción de piezas y componentes alcanzó los 15.000 mi-llones de euros en 2013, de los cuales más del 80%se exportó de nuevo, incorporados en vehículos condestino exterior. Una parte significativa de esas impor-taciones proviene de las más de 200 plantas de fa-bricación de componentes que forman parte de gru-pos de capital español con fábricas tanto en Españacomo en el resto del mundo.

El concepto de «fábrica global» está plenamenteinte riorizado en el sector del automóvil. Nuestras fábri-cas interactúan con el entramado productivo y logís-tico mundial de cada marca. Por ello, gran parte dela exportación de piezas, y en concreto, de motoresy cajas de cambio, vuelven ensambladas en vehícu-los que posteriormente nutren nuestro mercado inte-rior. De los cerca de 2 millones de motores que se fa-

brican en España, 1,5 millones se exportan. La expor-tación de cajas de cambio asciende a casi 700.000unidades. Hay marcas que incorporan motores espa-ñoles en un 50% de los vehículos importados vendi-dos en España. Este porcentaje es del 25% en el ca-so de cajas de cambio. «Powered by Spain». Españaes un gran exportador de piezas y componentes conmás de 10.600 millones de euros en 2013.

El sector del automóvil, tanto en su faceta de pro-ductor como de comercializador de vehículos, ge-nera amplia riqueza al país. Independientementedel destino de los vehículos fabricados en España,cada 100 euros de producción genera otros 100 eu-ros en el conjunto de sectores de la economía espa-ñola. Independientemente del origen de los vehícu-los, cada 100 euros de venta en España genera 24euros en actividades relacionadas y otros 24 eurosen ingresos fiscales (IVA e Impuesto de matriculación)(ver figura 2).

CONCLUSIONES

Los párrafos precedentes muestran una historia deéxito, pero no es una historia de éxito al azar, sino to-do lo contrario, totalmente causal. Y sus causas sonmúltiples, desde las políticas incentivadoras por par-

134 394 >Ei

FIGURA 2

ESTIMACIÓN DE GENERACIÓN DE RIQUEZA

FUENTE: ANFAC.

CON MÁS INDUSTRIA…

te de los gobiernos, hasta la reacción social e indivi-dual de considerar a la del automóvil una industriamuy atractiva, que ha polarizado muchas vocacio-nes de buenos profesionales hacia ese sector, pre-parándose desde la etapa estudiantil para rendirbien en la labor industrial que le competiera.Recordando los tres factores clásicos de la produc-ción, materia prima, capital y trabajo, se podría de-cir que esta historia de nuestra industria del automó-vil es el resultado de un esfuerzo equilibrado de losdiversos cometidos, referidos a esos factores.

La industria del automóvil, que es de finalización deuna «cadena productiva», cuyos clientes son básica-mente privados, no tiene como tal materias primas na-turales, sino que parte de elementos con cierto gradode elaboración, como es el acero para el bloque, ola espuma plástica para rellenar los asientos. Puesbien, una de las características de nuestra industria delautomóvil es que en seguida espoleó, y acrecentó ymantuvo esa industria primaria y auxiliar (que en ver-dad debería llamarse «suministradora») sin la cual hu-bieran sido imposible estos 50 años de éxito.

También ha sido importante la reacción del capitalante la evolución de la industria del automóvil; y elaccionariado que está detrás de las grandes mar-cas, y de las no tan grandes, nunca ha negado su apo-yo a nuevas inversiones para atender los requisitos denuevo modelos para hacerlos más eficientes (enconsumo y en reducción de contaminantes).

Y el factor trabajo no se ha rezagado, sino al revés,ha dado cumplida respuesta, y en España jamás haquedado una iniciativa de la industria del Automóvil

sin ser debidamente atendida por los profesionalescorrespondientes. Desde mediados de los 60, justocuando arranca esta historia, España se mostró de-cidida a incrementar los medios para la formación ycapacitación de los Ingenieros e Ingenieros TécnicosMecánicos y de otras parcelas del saber, como laElectrónica; que ha ido «invadiendo» el automóvil,en beneficio de su fiabilidad y prestaciones.

Pero a su vez esta industria está generando –y ha ge-nerado en estos 50 años– un considerable caudal deriqueza por influencia directa, indirecta y por los im-puestos asociados. España se volcó con su industriadel automóvil, pero también es cierta la recíproca. Enel último de los cuadros que hemos ya expuesto, sehace una valoración de la riqueza generada por estaactividad industrial. Algunas de las cifras podrían gene-rar intercambio de pareceres, pero en conjunto la ideadel efecto económico de la industria del automóvil so-bre el total de la población y sobre el Estado es incues-tionable. Cerramos ahora una fase de 50 años desdecasi los inicios de esta industria; pero estamos ya abrien-do la siguiente, con grandes desafíos como la reduc-ción de emisiones, la disminución del consumo, o laatención a combustibles alternativos. No en vano ca-bría señalar que en España es uno de los pocos paí-ses donde se fabrica, como puesto único en el mun-do, un modelo de automóvil eléctrico con caracterís-ticas muy atinadas para el transporte urbano y la distri-bución de mercancías. La buena entente entre Españay la industria del automóvil continua; y esa es una grannoticia en unos momentos en que hace de verdad fal-ta que haya potentes y fiables motores industriales,esenciales para el empleo y la economía.

394 >Ei 135