Embed Size (px)

Citation preview

Contabilidad9no. Semestre

Educación Media Técnica

En las semanas 1, 2, 3 y 4 estudiaremos los as-pectos generales de temas como: Clasificación de cuentas y balance de comprobación; Balance general y estado de ganancias y pér-didas; Operaciones contables y ecuación patri-monial; Cuentas T, asientos y ajustes.

Durante las semanas 5, 6, 7, 8 y 9 veremos todo lo referente al estudio de la nómina, para lo cual nos adentraremos en las Normativas lega-les, Leyes que afectan la nómina, Asignaciones, Deducciones y Retenciones, considerando la aplicación legal y técnica de cada una, desarro-llando ejercicios prácticos aplicados a diferen-tes casos.

Finalmente en las semanas 10, 11, 12, 13 y 14 revisaremos lo referido a Vacaciones y bono vacacional, así como las aplicaciones que con-tiene el programa Excel, desarrollando temas como acceso, funciones, fórmulas, gráficos, es-

¡Bienvenidos al 9no semestre! Este material tiene el propósito de apoyar y a la vez complementar tu formación, planteándose como una guía en este camino de autoaprendizaje de la Contabilidad. Cada una de las semanas propone un fundamento teórico para ser aplicado sin contratiempos en los ejercicios prácticos que se proponen.

162

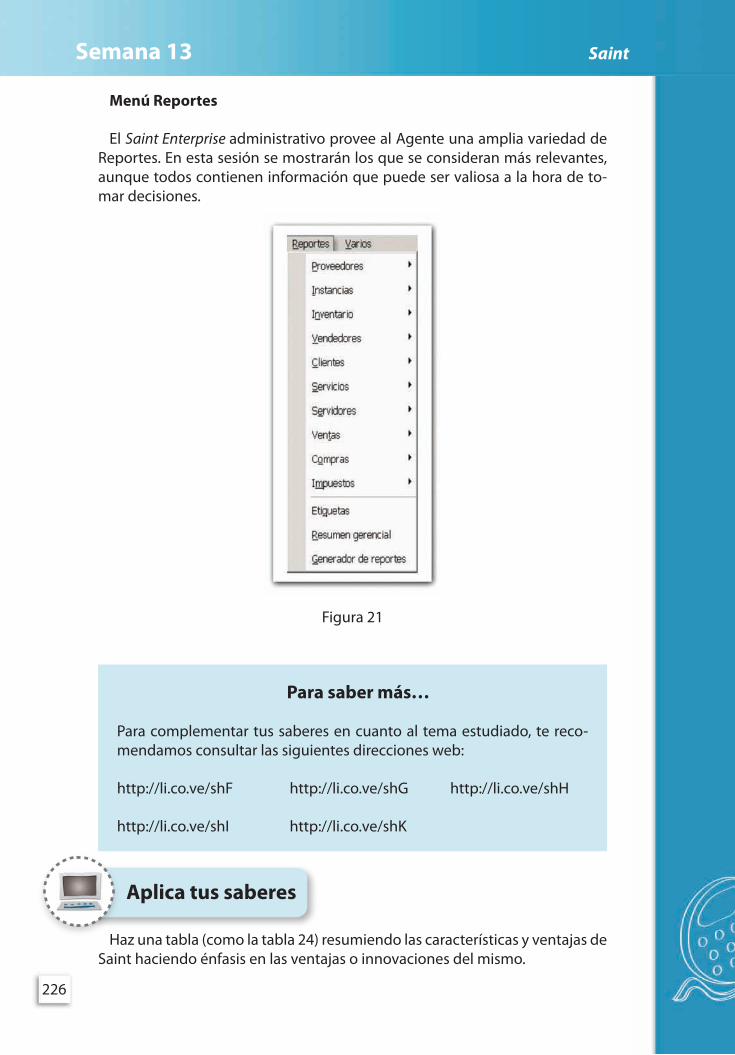

tadísticas, detalles, desarrollando casos y ejercicios prácticos. Además conoce-remos los softwares administrativos Saint y Data pro, profundizando sobre la importancia que tienen los mismos en una empresa.

De este modo, te invitamos a interactuar con tus compañeros, con el DVD multimedia y con el presente material como base para tu capacitación en las semanas que te presentamos, a fin de complementar de manera integral tus saberes en este semestre. ¡Adelante!

Presentación

163

Semana 1 Clasificación de cuentas y Balance de comprobación

El reto es...

¡Empecemos!

¿Qué sabes de...?

En semestres anteriores apren-dimos la teoría relacionada con la Clasificación de las cuentas y el Balance de comprobación. En esta oportunidad pondremos en práctica los saberes adquiridos y profundizaremos en la elabo-ración de un Estado financiero, recordando la importancia que tiene el mismo para la realización del Balance general y el Estado de

ganancias y pérdidas, a fin de que la empresa tome decisiones acertadas para el buen funcionamiento de la misma.

Es importante que recordemos el concepto de cuenta contable y cómo se clasifican las cuentas para la correcta elaboración del Balance de comproba-ción. ¿Recuerdas la operación matemática que debe realizarse si a una cuenta de Activos se le hace un cargo?, ¿por cuál lado de la cuenta aumentan los Pasivos?

Para el registro y medición de las opera-ciones contables realizadas en una empre-sa, en contabilidad tenemos la “cuenta”, a través de la cual se refleja el aumento y disminución de un determinado renglón de Patrimonio, cuyo monto y variación nos interesa reflejar y medir.

Imagínate el problema que se le presen-ta a una empresa cuando en su Balance de comprobación las cuentas se encuentran mal clasificadas, por ejemplo: si una com-pra a crédito se registra como una cuenta por cobrar, se produciría una disminución

ActivoDebe Haber

+ -aumenta disminuye

PasivoDebe Haber

- +disminuye aumenta

CapitalDebe Haber

- +disminuye aumenta

164

Clasificación de cuentas y Balance de comprobaciónSemana 1

en los Activos debido a que la cuenta por cobrar recibirá un crédito inexis-tente, reflejando una información falsa al momento de realizar el Balance de comprobación, por cuanto ese registro debió hacerse a cuentas por pagar (aumento del Pasivo). En este caso, el Balance general realizado a partir de la información reflejada en el Balance de comprobación puede llevar a una toma de decisión equivocada por parte de los directivos de la empresa.

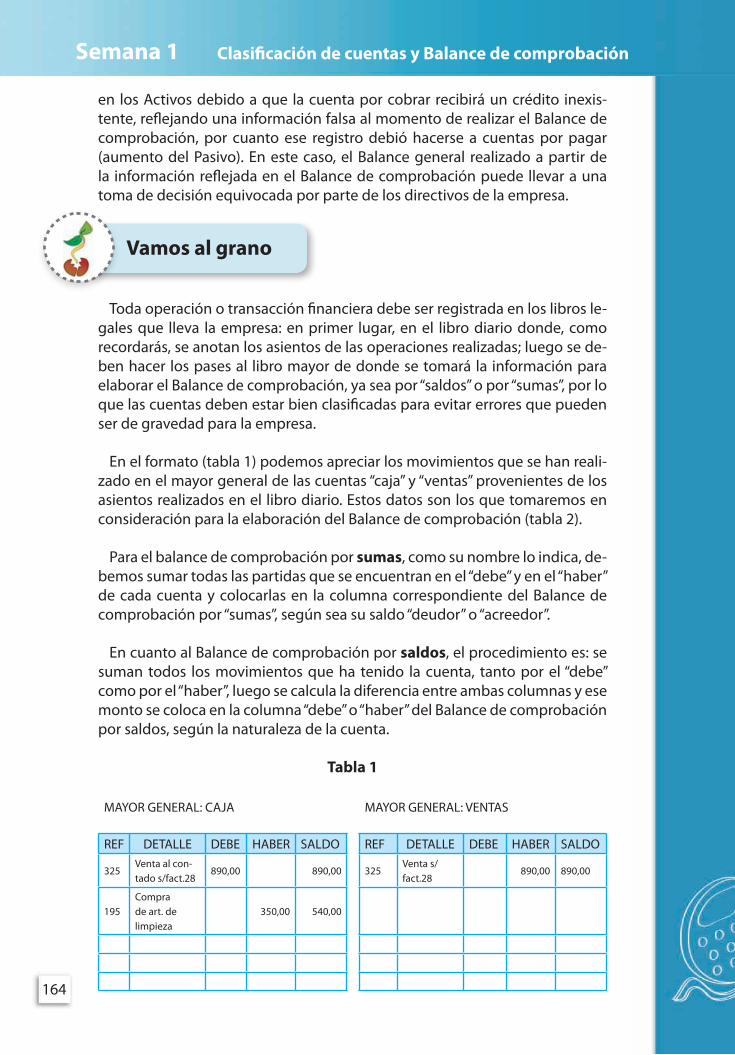

Toda operación o transacción financiera debe ser registrada en los libros le-gales que lleva la empresa: en primer lugar, en el libro diario donde, como recordarás, se anotan los asientos de las operaciones realizadas; luego se de-ben hacer los pases al libro mayor de donde se tomará la información para elaborar el Balance de comprobación, ya sea por “saldos” o por “sumas”, por lo que las cuentas deben estar bien clasificadas para evitar errores que pueden ser de gravedad para la empresa.

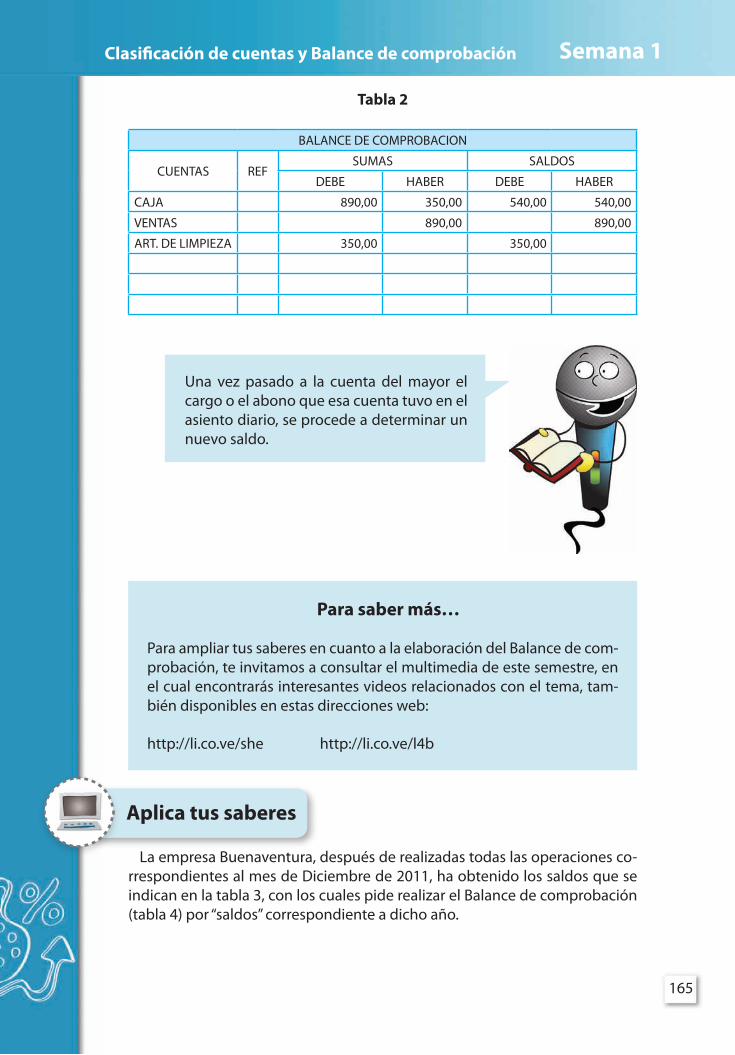

En el formato (tabla 1) podemos apreciar los movimientos que se han reali-zado en el mayor general de las cuentas “caja” y “ventas” provenientes de los asientos realizados en el libro diario. Estos datos son los que tomaremos en consideración para la elaboración del Balance de comprobación (tabla 2).

Para el balance de comprobación por sumas, como su nombre lo indica, de-bemos sumar todas las partidas que se encuentran en el “debe” y en el “haber” de cada cuenta y colocarlas en la columna correspondiente del Balance de comprobación por “sumas”, según sea su saldo “deudor” o “acreedor”.

En cuanto al Balance de comprobación por saldos, el procedimiento es: se suman todos los movimientos que ha tenido la cuenta, tanto por el “debe” como por el “haber”, luego se calcula la diferencia entre ambas columnas y ese monto se coloca en la columna “debe” o “haber” del Balance de comprobación por saldos, según la naturaleza de la cuenta.

Tabla 1

MAYOR GENERAL: CAJA MAYOR GENERAL: VENTAS

REF DETALLE DEBE HABER SALDO REF DETALLE DEBE HABER SALDO

325Venta al con-tado s/fact.28

890,00 890,00 325Venta s/fact.28

890,00 890,00

195Compra de art. de limpieza

350,00 540,00

Vamos al grano

165

Semana 1Clasificación de cuentas y Balance de comprobación

Tabla 2

BALANCE DE COMPROBACION

CUENTAS REFSUMAS SALDOS

DEBE HABER DEBE HABER

CAJA 890,00 350,00 540,00 540,00

VENTAS 890,00 890,00

ART. DE LIMPIEZA 350,00 350,00

Una vez pasado a la cuenta del mayor el cargo o el abono que esa cuenta tuvo en el asiento diario, se procede a determinar un nuevo saldo.

Para saber más…

Para ampliar tus saberes en cuanto a la elaboración del Balance de com-probación, te invitamos a consultar el multimedia de este semestre, en el cual encontrarás interesantes videos relacionados con el tema, tam-bién disponibles en estas direcciones web:

http://li.co.ve/she http://li.co.ve/l4b

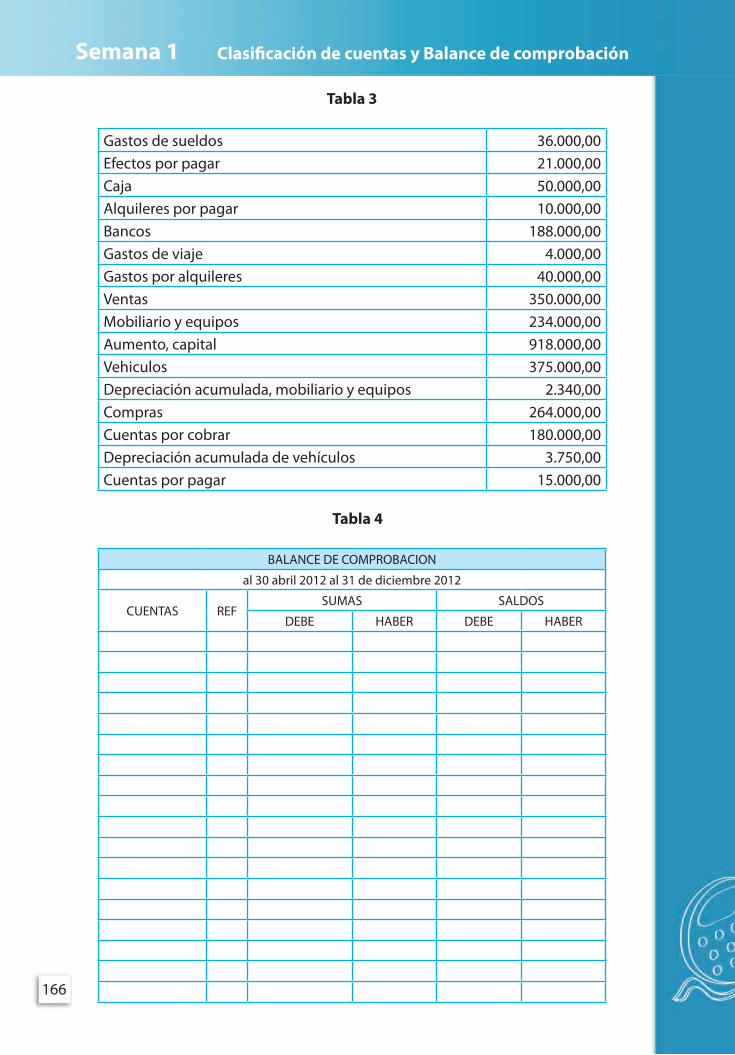

La empresa Buenaventura, después de realizadas todas las operaciones co-rrespondientes al mes de Diciembre de 2011, ha obtenido los saldos que se indican en la tabla 3, con los cuales pide realizar el Balance de comprobación (tabla 4) por “saldos” correspondiente a dicho año.

Aplica tus saberes

166

Clasificación de cuentas y Balance de comprobaciónSemana 1

Tabla 3

Gastos de sueldos 36.000,00Efectos por pagar 21.000,00Caja 50.000,00Alquileres por pagar 10.000,00Bancos 188.000,00Gastos de viaje 4.000,00Gastos por alquileres 40.000,00Ventas 350.000,00Mobiliario y equipos 234.000,00Aumento, capital 918.000,00Vehiculos 375.000,00Depreciación acumulada, mobiliario y equipos 2.340,00Compras 264.000,00Cuentas por cobrar 180.000,00Depreciación acumulada de vehículos 3.750,00Cuentas por pagar 15.000,00

Tabla 4

BALANCE DE COMPROBACION

al 30 abril 2012 al 31 de diciembre 2012

CUENTAS REFSUMAS SALDOS

DEBE HABER DEBE HABER

167

Semana 1Clasificación de cuentas y Balance de comprobación

Comprobemos y demostremos que…

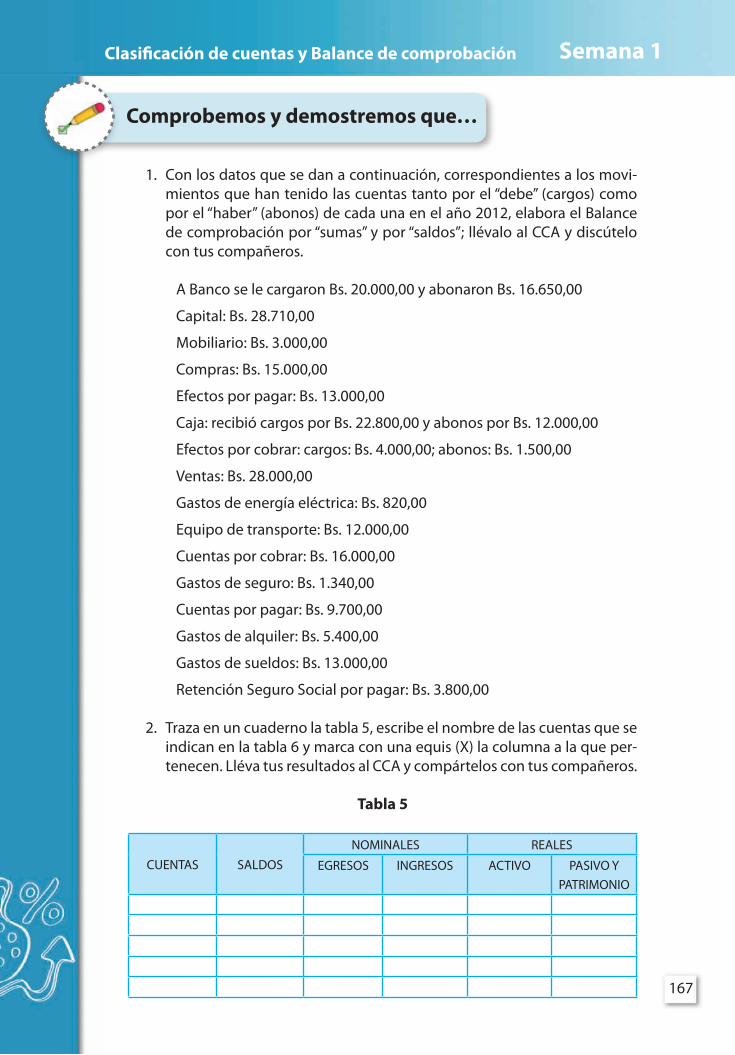

1. Con los datos que se dan a continuación, correspondientes a los movi-mientos que han tenido las cuentas tanto por el “debe” (cargos) como por el “haber” (abonos) de cada una en el año 2012, elabora el Balance de comprobación por “sumas” y por “saldos”; llévalo al CCA y discútelo con tus compañeros.

A Banco se le cargaron Bs. 20.000,00 y abonaron Bs. 16.650,00

Capital: Bs. 28.710,00

Mobiliario: Bs. 3.000,00

Compras: Bs. 15.000,00

Efectos por pagar: Bs. 13.000,00

Caja: recibió cargos por Bs. 22.800,00 y abonos por Bs. 12.000,00

Efectos por cobrar: cargos: Bs. 4.000,00; abonos: Bs. 1.500,00

Ventas: Bs. 28.000,00

Gastos de energía eléctrica: Bs. 820,00

Equipo de transporte: Bs. 12.000,00

Cuentas por cobrar: Bs. 16.000,00

Gastos de seguro: Bs. 1.340,00

Cuentas por pagar: Bs. 9.700,00

Gastos de alquiler: Bs. 5.400,00

Gastos de sueldos: Bs. 13.000,00

Retención Seguro Social por pagar: Bs. 3.800,00

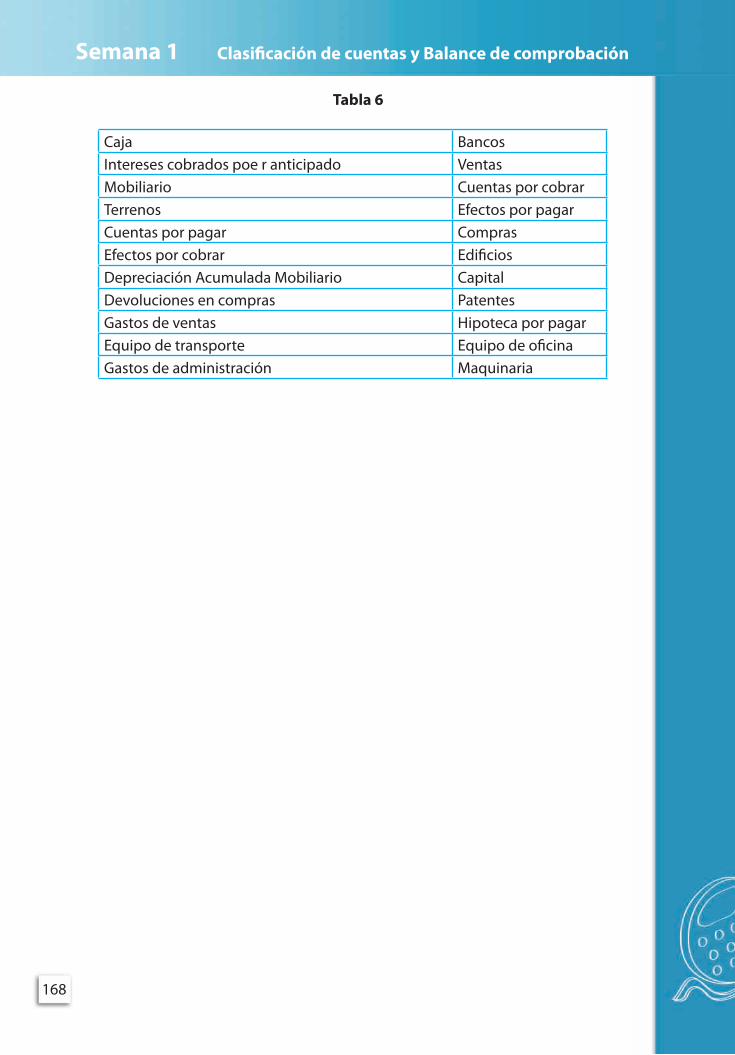

2. Traza en un cuaderno la tabla 5, escribe el nombre de las cuentas que se indican en la tabla 6 y marca con una equis (X) la columna a la que per-tenecen. Lléva tus resultados al CCA y compártelos con tus compañeros.

Tabla 5

CUENTAS SALDOSNOMINALES REALES

EGRESOS INGRESOS ACTIVO PASIVO Y PATRIMONIO

168

Clasificación de cuentas y Balance de comprobaciónSemana 1

Tabla 6

Caja BancosIntereses cobrados poe r anticipado VentasMobiliario Cuentas por cobrarTerrenos Efectos por pagarCuentas por pagar ComprasEfectos por cobrar EdificiosDepreciación Acumulada Mobiliario CapitalDevoluciones en compras PatentesGastos de ventas Hipoteca por pagarEquipo de transporte Equipo de oficinaGastos de administración Maquinaria

169

Semana 2Balance general y estado de ganancias y pérdidasSemana 2Balance general y estado de ganancias y pérdidas

¡Empecemos!

Amigo participante continua-mos con nuestra preparación para la correcta elaboración de los Estados financieros. Esta semana nos dedicaremos tanto al Balance general como al Estado de ganan-cias y pérdidas, los cuales son de suma importancia para la toma de decisiones en una empresa.

Partiendo de lo estudiado hasta este momento ¿ya conoces la importancia que tiene para una empresa que sus estados financieros definan con claridad su situación financiera?

Con lo estudiado hasta ahora estás preparado para explicar con tus propias palabras: ¿cuál es la finalidad de elaborar el Balance general y el Estado de ga-nancias y pérdidas? ¿Por qué se dice que el Balance general es estático? Y ¿por qué se dice que el Estado de ganancias y pérdidas es de carácter dinámico?

Se puede decir que el Balance general es un conjunto de derechos y obligaciones por cuanto el Activo agrupa los “derechos” que tie-ne la empresa, mientras el Pasivo agrupa las “obligaciones” que existen, no sólo con terce-ras personas, sino también la obligación de la empresa con el o los propietarios de la misma, es decir, el Capital.

El Balance general no abarca un período de tiempo sino que refleja la situa-ción de la empresa en un determinado momento, es decir, siempre se refiere

¿Qué sabes de...?

El reto es...

Vamos al grano

170

Balance general y estado de ganancias y pérdidasSemana 2

Aplica tus saberes

a una fecha dada, por cuanto la situación de la empresa puede ser diferente un día después de haberse elaborado el Balance general. Por ejemplo, el saldo de la cuenta “Banco” puede ser mayor o menor que el reflejado al momento de elaborar el balance, dependiendo de si se ha realizado algún depósito o se ha emitido uno o varios cheques. Asimismo la empresa puede haber contraí-do alguna obligación por la compra de mercancía a crédito, aumentando de esta manera la cuenta de “Efectos por pagar”; también es posible que haya cancelado alguna de las obligaciones contraídas con terceras personas, dis-minuyendo de esta forma su Pasivo.

El Estado de ganancias y pérdidas muestra el resultado de las operaciones durante un período de tiempo (desde/hasta), describiendo las transacciones que dan como resultado una ganancia o una pérdida. Este es un medio para analizar la efectividad de la empresa comparando los resultados de un ejer-cicio en relación con ejercicios anteriores; por ejemplo, los gastos de ventas proporcionan una prueba de la eficiencia en las ventas.

Tanto el Balance general como el Estado de ganancias y pérdidas consti-tuyen instrumentos de análisis muy importantes de los cuales dispone la Contabilidad. Este análisis no sólo interesa al profesional de la Contabilidad y a los dueños de empresas, sino también a los acreedores y proveedores, así como a los clientes y trabajadores, a instituciones financieras y al gobierno.

Los beneficios o pérdidas que produce la empresa en un determinado ejer-cicio, como resultado de las actividades que realiza, se conocen a través del Estado de ganancias y pérdidas, mientras que la situación financiera de la em-presa se evidencia a través del Balance general donde se reflejan los bienes que posee la misma así como lo que debe para una fecha específica.

Para saber más…

Para conocer más respecto al Balance general y al Estado de ganancias y pérdidas, te recomendamos ver los videos disponibles en el multimedia y en las siguientes direcciones web:

http://li.co.ve/l4c http://li.co.ve/shp http://li.co.ve/shr

http://li.co.ve/sht http://li.co.ve/shu

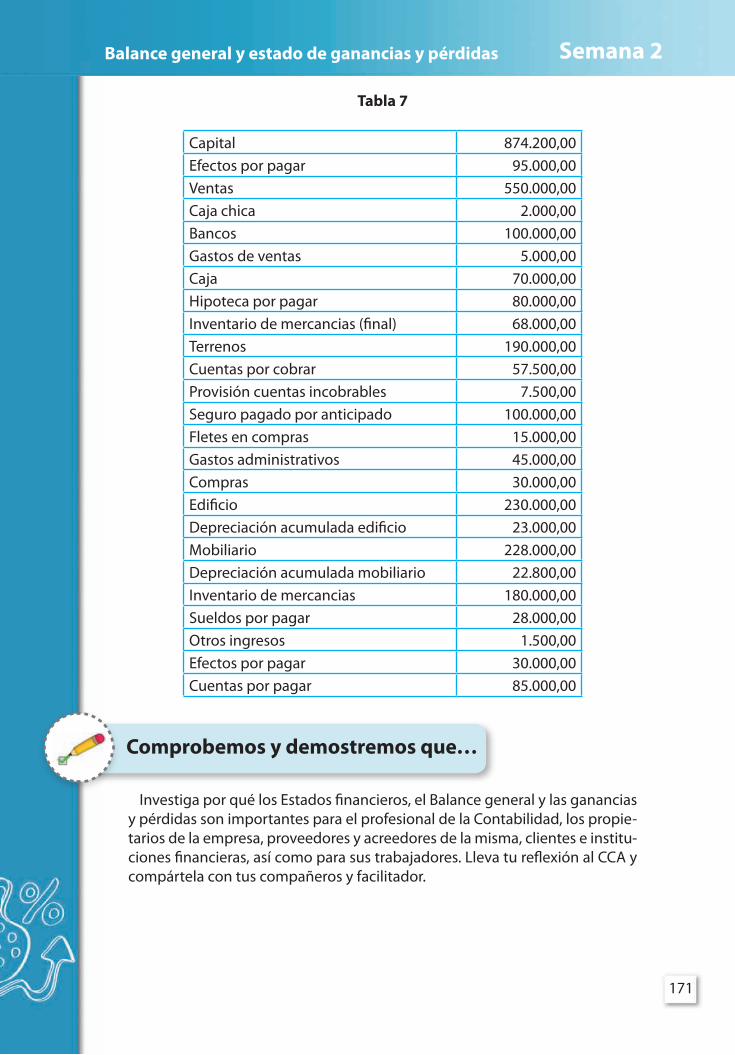

Pongamos en práctica lo que hemos aprendido hasta este momento, resol-viendo los ejercicios propuestos. Con las cuentas dadas a continuación (tabla 7), prepara el Balance general y el Estado de ganancias y pérdidas.

171

Semana 2Balance general y estado de ganancias y pérdidas

Comprobemos y demostremos que…

Tabla 7

Capital 874.200,00Efectos por pagar 95.000,00Ventas 550.000,00Caja chica 2.000,00Bancos 100.000,00Gastos de ventas 5.000,00Caja 70.000,00Hipoteca por pagar 80.000,00Inventario de mercancias (final) 68.000,00Terrenos 190.000,00Cuentas por cobrar 57.500,00Provisión cuentas incobrables 7.500,00Seguro pagado por anticipado 100.000,00Fletes en compras 15.000,00Gastos administrativos 45.000,00Compras 30.000,00Edificio 230.000,00Depreciación acumulada edificio 23.000,00Mobiliario 228.000,00Depreciación acumulada mobiliario 22.800,00Inventario de mercancias 180.000,00Sueldos por pagar 28.000,00Otros ingresos 1.500,00Efectos por pagar 30.000,00Cuentas por pagar 85.000,00

Investiga por qué los Estados financieros, el Balance general y las ganancias y pérdidas son importantes para el profesional de la Contabilidad, los propie-tarios de la empresa, proveedores y acreedores de la misma, clientes e institu-ciones financieras, así como para sus trabajadores. Lleva tu reflexión al CCA y compártela con tus compañeros y facilitador.

172

Operaciones contables y ecuación patrimonialSemana 3

¡Empecemos!

Esta semana nos dedicaremos a conocer algunas de las operacio-nes contables que se llevan a cabo en una empresa y su incidencia en el equilibrio en la ecuación patrimonial.

¿Sabes que son las operaciones contables? ¿Qué significa el equilibrio en la ecuación patrimonial?

Los movimientos diarios que se realicen deben ser registrados en los libros legales que toda empresa debe llevar; así, la suma que se anote en las cuentas colocadas en el “debe” “activo” debe ser igual a la suma de las cuentas que se registren en el “haber”, dando como resultado que la suma de cada columna sean iguales.

Esta semana conocerás la forma de realizar los registros en los libros legales de la empresa manteniendo el equilibrio de la ecuación patrimonial siguien-do las normas para tal fin.

El Activo está compuesto por los bienes y derechos que son propiedad de la empre-sa, es decir, el dinero (en efectivo y en ban-cos), el mobiliario, entre otros. El Pasivo son las deudas y obligaciones que tenemos con terceros.

Semana 3Operaciones contables y ecuación patrimonial

El reto es...

¿Qué sabes de...?

173

Semana 3Operaciones contables y ecuación patrimonial

Vamos al grano

El método de la partida doble indica que si una cuenta se debita (carga) por un monto, se debe acreditar (abonar) otra cuenta o varias por igual monto, lo cual da origen a los asientos de contabilidad, es decir, al registro de las tran-sacciones en cada una de las cuentas involucradas. Todas las transacciones comerciales implican, por una parte, la entrega de mercancías o servicios y, por la otra, la entrega de efectivo o aceptación de una deuda. En todo asiento contable la suma de los débitos debe ser igual a la suma de los créditos.

Los asientos contables son los registros de las operaciones en los libros de contabilidad, los cuales pueden ser simples cuando sólo se utilizan dos cuen-tas, una para debitar y otra para acreditar, y compuestos cuando se emplean más de dos cuentas.

A través de la ecuación patrimonial podemos comparar el Activo y el Pasivo de una empresa y de esta manera obtener el valor del Capital. Esta ecuación se conservará a través de los años aunque los registros aumenten o disminu-yan el Activo o el Pasivo.

Desde el punto de vista contable, en una empresa siempre debe existir el equilibrio entre las cuentas reales de Activo, Pasivo y Patrimonio; este equili-brio se puede determinar a través de la fórmula matemática:

Activo = Pasivo + Capital

Con esta fórmula podremos conocer independientemente el valor de cada uno. Cuando se cambia un Activo por otro Activo, el Patrimonio permanece igual.

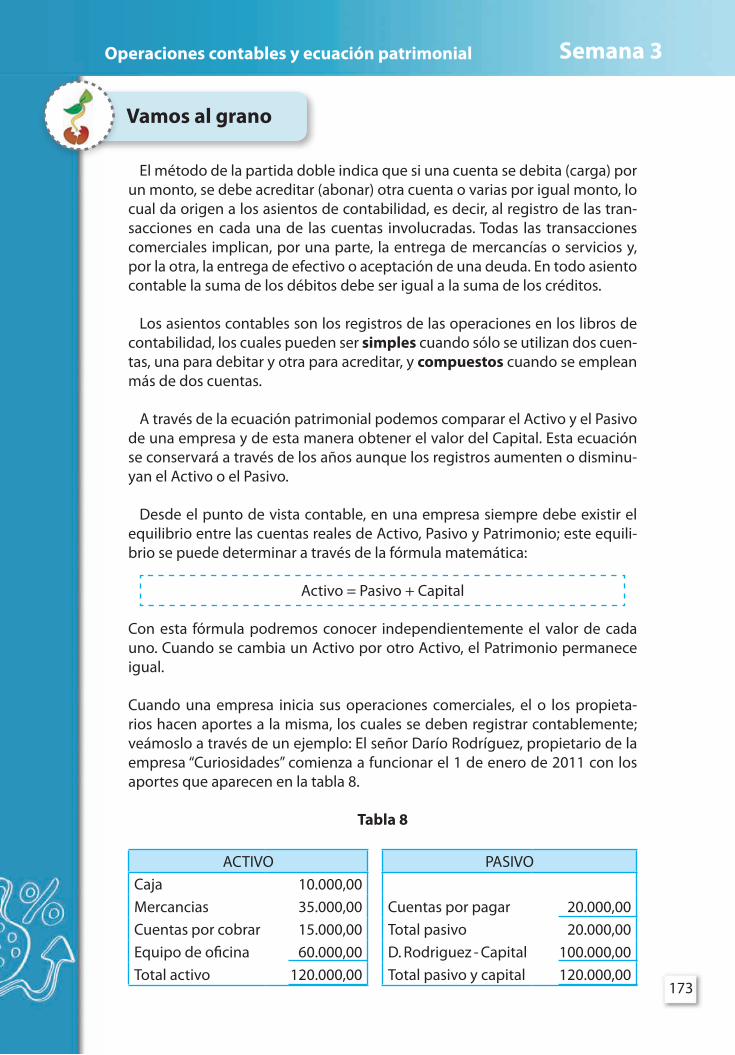

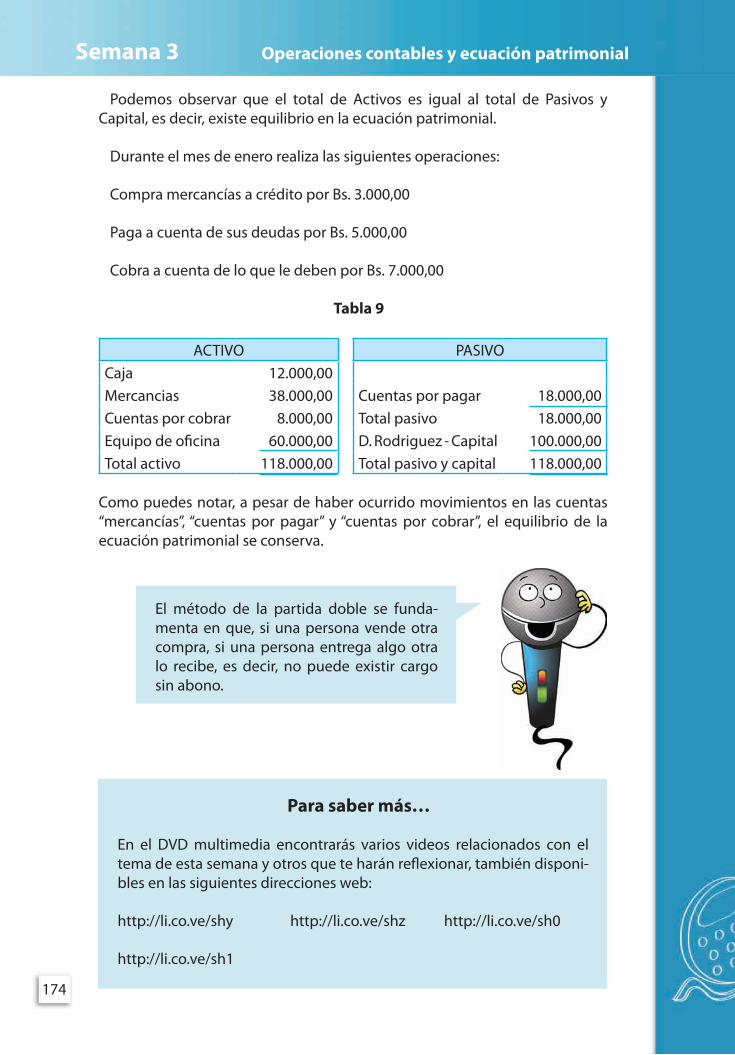

Cuando una empresa inicia sus operaciones comerciales, el o los propieta-rios hacen aportes a la misma, los cuales se deben registrar contablemente; veámoslo a través de un ejemplo: El señor Darío Rodríguez, propietario de la empresa “Curiosidades” comienza a funcionar el 1 de enero de 2011 con los aportes que aparecen en la tabla 8.

Tabla 8

ACTIVO PASIVOCaja 10.000,00Mercancias 35.000,00 Cuentas por pagar 20.000,00Cuentas por cobrar 15.000,00 Total pasivo 20.000,00Equipo de oficina 60.000,00 D. Rodriguez - Capital 100.000,00Total activo 120.000,00 Total pasivo y capital 120.000,00

174

Operaciones contables y ecuación patrimonialSemana 3

Podemos observar que el total de Activos es igual al total de Pasivos y Capital, es decir, existe equilibrio en la ecuación patrimonial.

Durante el mes de enero realiza las siguientes operaciones:

Compra mercancías a crédito por Bs. 3.000,00

Paga a cuenta de sus deudas por Bs. 5.000,00

Cobra a cuenta de lo que le deben por Bs. 7.000,00

Tabla 9

ACTIVO PASIVOCaja 12.000,00Mercancias 38.000,00 Cuentas por pagar 18.000,00Cuentas por cobrar 8.000,00 Total pasivo 18.000,00Equipo de oficina 60.000,00 D. Rodriguez - Capital 100.000,00Total activo 118.000,00 Total pasivo y capital 118.000,00

Como puedes notar, a pesar de haber ocurrido movimientos en las cuentas “mercancías”, “cuentas por pagar” y “cuentas por cobrar”, el equilibrio de la ecuación patrimonial se conserva.

El método de la partida doble se funda-menta en que, si una persona vende otra compra, si una persona entrega algo otra lo recibe, es decir, no puede existir cargo sin abono.

Para saber más…

En el DVD multimedia encontrarás varios videos relacionados con el tema de esta semana y otros que te harán reflexionar, también disponi-bles en las siguientes direcciones web:

http://li.co.ve/shy http://li.co.ve/shz http://li.co.ve/sh0

http://li.co.ve/sh1

175

Semana 3Operaciones contables y ecuación patrimonial

Aplica tus saberes

Comprobemos y demostremos que…

Explica con tus propias palabras ¿en qué consiste el método de partida doble? Comprueba el equilibrio de la ecuación patrimonial en las siguientes operaciones realizadas por la compañía “Nueva Esperanza” propiedad del se-ñor José López. La empresa inicia sus operaciones en el mes de marzo 2011 con los siguientes aportes de su propietario.

• Efectivo:Bs.50.000,00

• Efectosporpagar:Bs.50.000,00

• Equipodeoficina:Bs.70.000,00

• Materialdeoficina:Bs.30.000,00

Durante el mes realiza las siguientes transacciones:

• CompramercancíaacréditoporBs.15.000,00

• VendemercancíaalcontadoporBs.10.000,00

• CompracomputadoraporBs.8.000,00pagandoel50%,firmandogirospor el resto.

• DepositaenelbancoBs.30.000,00

Recordemos: A = P + C (donde A= Activo, P= Pasivo y C= Capital).

Forma equipo con dos compañeros más y respondan en el cuaderno lo si-guiente: ¿qué cuentas se afectan y en qué forma en las siguientes operaciones?

• Aporteinicialdecapitalenefectivo.

• Comprademercancíasdecontado.

• Comprademobiliariodecontado.

176

Operaciones contables y ecuación patrimonialSemana 3

• Ventademercancíasalcontado.

• Cobrodeunacuentaquenosadeudan.

• Comprademercancíasacrédito.

• Pagodeunaletradecambioqueadeudaba.

• Pagodeunseguroporadelantado.

• Ventademercancíaacrédito.

• Depósitodeunasumaenelbanco.

Lleven sus respuestas al CCA y compártanlas con los otros equipos.

177

Semana 3Operaciones contables y ecuación patrimonial

¡Empecemos!

Continuemos conociendo el mun-do contable, recordando algunas definiciones vistas en sesiones ante-riores y aplicándolas en la solución de las situaciones contables presen-tadas en esta semana.

¿Has oído hablar de las cuentas T? ¿Cuál es la forma y contenido de una cuenta? ¿Qué es un asiento? En contabilidad, ¿qué significa ajustes?

Se debe llevar un registro de las operaciones que se realizan en una empresa atendiendo la normativa legal que existe al respecto. Los asientos se deben hacer en orden cronológico.

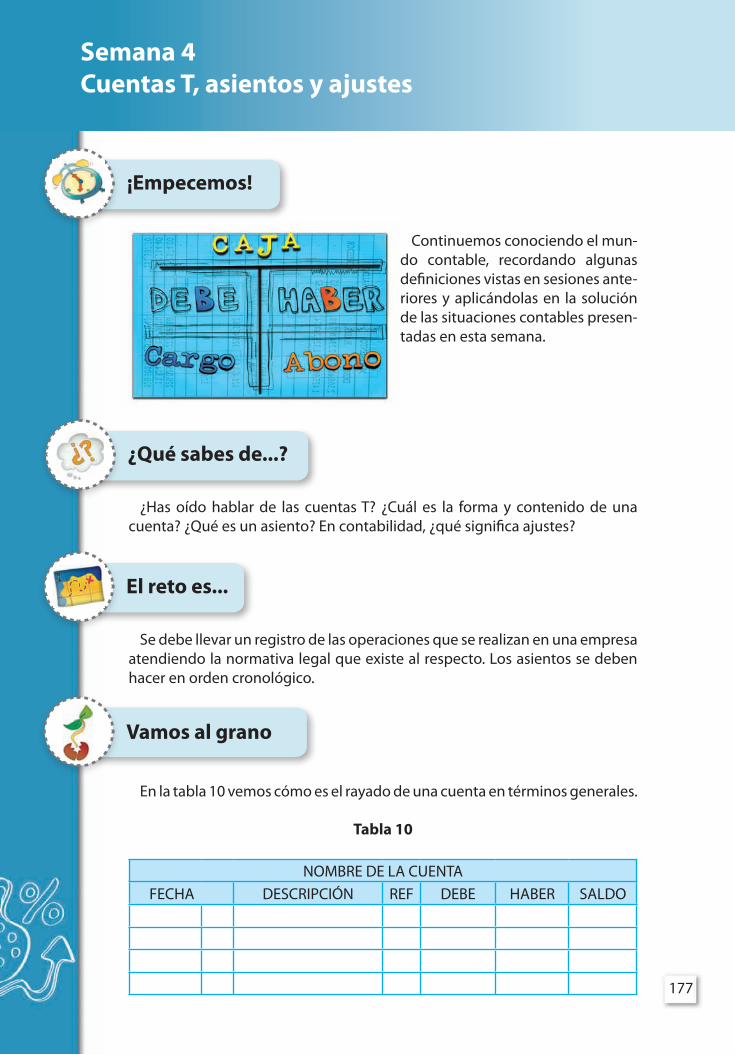

En la tabla 10 vemos cómo es el rayado de una cuenta en términos generales.

Tabla 10

NOMBRE DE LA CUENTAFECHA DESCRIPCIÓN REF DEBE HABER SALDO

Semana 4Cuentas T, asientos y ajustes

Vamos al grano

El reto es...

¿Qué sabes de...?

178

Cuentas T, asientos y ajustesSemana 4

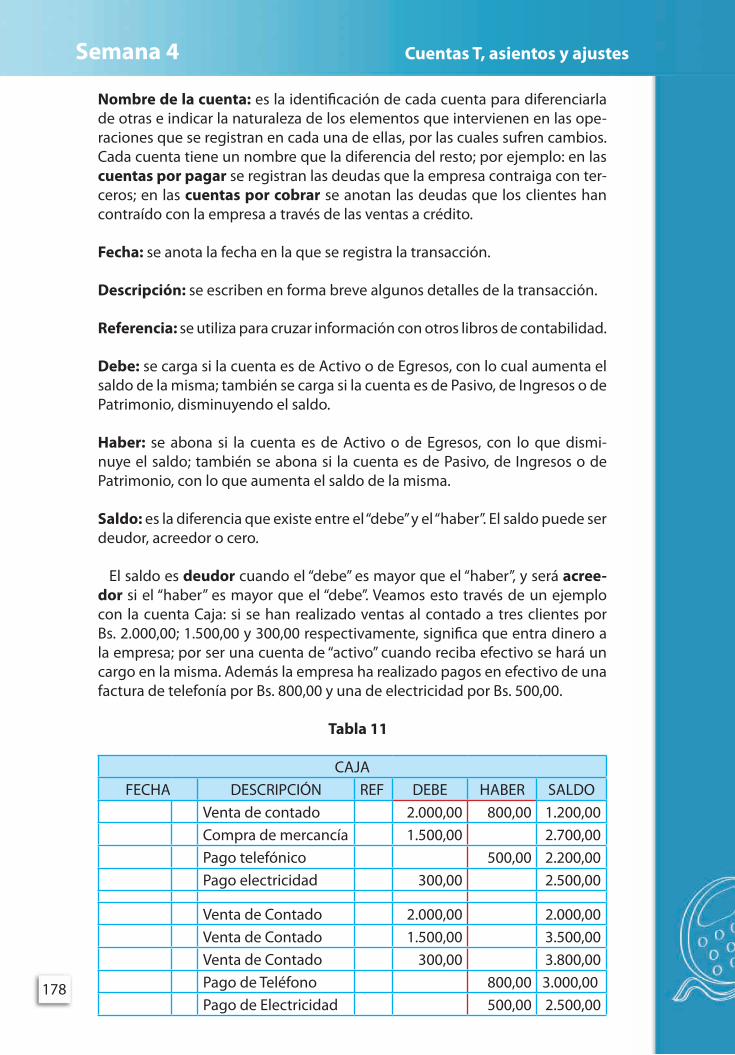

Nombre de la cuenta: es la identificación de cada cuenta para diferenciarla de otras e indicar la naturaleza de los elementos que intervienen en las ope-raciones que se registran en cada una de ellas, por las cuales sufren cambios. Cada cuenta tiene un nombre que la diferencia del resto; por ejemplo: en las cuentas por pagar se registran las deudas que la empresa contraiga con ter-ceros; en las cuentas por cobrar se anotan las deudas que los clientes han contraído con la empresa a través de las ventas a crédito.

Fecha: se anota la fecha en la que se registra la transacción.

Descripción: se escriben en forma breve algunos detalles de la transacción.

Referencia: se utiliza para cruzar información con otros libros de contabilidad.

Debe: se carga si la cuenta es de Activo o de Egresos, con lo cual aumenta el saldo de la misma; también se carga si la cuenta es de Pasivo, de Ingresos o de Patrimonio, disminuyendo el saldo.

Haber: se abona si la cuenta es de Activo o de Egresos, con lo que dismi-nuye el saldo; también se abona si la cuenta es de Pasivo, de Ingresos o de Patrimonio, con lo que aumenta el saldo de la misma.

Saldo: es la diferencia que existe entre el “debe” y el “haber”. El saldo puede ser deudor, acreedor o cero.

El saldo es deudor cuando el “debe” es mayor que el “haber”, y será acree-dor si el “haber” es mayor que el “debe”. Veamos esto través de un ejemplo con la cuenta Caja: si se han realizado ventas al contado a tres clientes por Bs. 2.000,00; 1.500,00 y 300,00 respectivamente, significa que entra dinero a la empresa; por ser una cuenta de “activo” cuando reciba efectivo se hará un cargo en la misma. Además la empresa ha realizado pagos en efectivo de una factura de telefonía por Bs. 800,00 y una de electricidad por Bs. 500,00.

Tabla 11

CAJAFECHA DESCRIPCIÓN REF DEBE HABER SALDO

Venta de contado 2.000,00 800,00 1.200,00Compra de mercancía 1.500,00 2.700,00Pago telefónico 500,00 2.200,00Pago electricidad 300,00 2.500,00

Venta de Contado 2.000,00 2.000,00Venta de Contado 1.500,00 3.500,00Venta de Contado 300,00 3.800,00Pago de Teléfono 800,00 3.000,00Pago de Electricidad 500,00 2.500,00

179

Semana 4Cuentas T, asientos y ajustes

Las cuentas de Activo, de Costos y de Gastos aumentan por el “debe” y disminu-yen por el “haber”. Las cuentas de Pasivo, Ingresos y Patrimonio disminuyen por el “debe” y aumentan por el “haber”.En la tabla 11 están anotados en el “debe” los movimientos de entrada y salida (“ha-ber”) que la empresa ha realizado.

Para saber más…

Para profundizar en el tema tratado esta semana, te recomendamos ver los videos disponibles en el multimedia y en las siguientes direcciones web:

http://li.co.ve/sh2 http://li.co.ve/sh3 http://li.co.ve/sh4

En la tabla 12, escribe cada uno de los ítems que debe llevar una hoja de un libro contable.

Tabla 12

Aplica tus saberes

180

Cuentas T, asientos y ajustesSemana 4

Comprobemos y demostremos que…

En una cuenta en forma de “T” realiza los cargos o abonos para registrar el movimiento de efectivo en la cuenta Caja. Determina el saldo de la cuenta e indica si es deudor o acreedor y explica por qué.

• SevendiómercancíadecontadoporBs.8.000,00.

• SepagóelrecibodeteléfonoporBs.1.000,00.

• SecobróunafacturaporBs.5.000,00quedebíauncliente.

• SepagóBs.800,00porreparacióndecomputadora.

• SevendiómercancíaalcontadoporBs.12.000,00.

• DelefectivoquehabíaencajasedepositóenelbancoBs.6.000,00.

• SepagóBs.2.500,00porconceptodesueldos.

• SepagóaunproveedorunafacturaporBs.1.500,00.

• SecobróunaletradecambioquedebíaunclienteporBs.7.000,00.

• SedepositóenelbancoBs.4.000,00.

181

Semana 5Normativas legales

El reto es...

¡Empecemos!

¿Qué sabes de...?

¡Bienvenidos! Hoy comenzaremos a conocer el maravilloso mundo de las relaciones laborales, su utilidad y la normativa que las regula. No tengas miedo; pon todo tu interés y dedicación para adentrarte en este interesante tema.

¿Alguna vez has escuchado o comentado sobre temas relacionados con el marco legal venezolano en cuanto a relaciones laborales? ¿Sabes qué es el vínculo laboral? ¿Qué es una nómina? ¿Conoces la LOTTT?

Cuando se habla de relaciones, pensamos inmediatamente en dos o más actores. En el caso específico de las relaciones laborales los protagonistas principales son: por una parte, trabajadores, sindicalizados o no, y por la otra, el patrono, correspondiendo al Estado el papel de garante del equilibrio de tal relación, lo cual logra mediante la aplicación de las normas que regulan la materia laboral.

Guzmán R. (1999, p.64) define el derecho del trabajo como:

El conjunto de preceptos de orden público regulador de las rela-ciones jurídicas que tiene por causa el trabajo por cuenta y bajo la dependencia ajena con el objeto de garantizar, a quien lo ejecuta, su pleno desarrollo como persona humana y, a la comunidad, la efectiva integración del individuo en el cuerpo social y la regula-ción de los conflictos entre los sujetos de esas relaciones.

Semana 5Normativas legales

Vamos al grano

182

Normativas legales Semana 5

De lo apuntado por Guzmán se desprende, entre otros aspectos, la subor-dinación de un actor a otro al señalar el trabajo como forma de desarrollo hu-mano, al tiempo de permitir la integración del individuo a la sociedad y la prosperidad de ésta, correspondiendo al Estado velar por la reducción de los conflictos que en alguna ocasión puedan surgir del vínculo laboral.

Asimismo, la Ley Orgánica del Trabajo (vigente hasta el 07 de Mayo de 2012) en su Título II: De la Relación de Trabajo, Capítulo I, Disposiciones Generales, definía el tema en estudio como se reseña a continuación.

Elementos que tipifican la relación laboral (art. 53 y 54)

Tanto la doctrina como la jurisprudencia sostienen que el contrato de tra-bajo reviste peculiaridades tan especiales que para su determinación cada caso requiere de un minucioso análisis, pues fácilmente puede confundirse con otras figuras jurídicas con las cuales el contrato de trabajo mantiene un estado de conveniencia, bien llamado zona gris.

Un contrato de conveniencia se refiere a que el patrono podría elaborar el contrato de trabajo a su conveniencia, perjudicando –incluso– al empleado.

Entre las muchas figuras ubicadas en este ámbito surgen la del contratis-ta, el viajante empleado, el agente comercial, el socio, etc., complicándose el problema de catalogación cuando los interesados atribuyen a sus relaciones la forma o apariencia que más le conviene. En esa tarea de calificación como cuestión preliminar deben tenerse en cuenta los caracteres típicos del contra-to de trabajo:

1º Participación en la producción mediante el ejercicio voluntariamente prestado de las facultades intelectuales o manuales;

2º Obligarse a ejecutar una obra o prestar un servicio a un patrono;

3º Que la prestación de los servicios tenga lugar bajo dependencia ajena y

4º Que se perciba una remuneración. Y el más peculiar del mismo, la sub-ordinación.

183

Semana 5Normativas legales

El papel fundamental de carácter general que procura el perfeccionamiento de la carta del Estado en las relaciones laborales lo implementa y desarrolla mediante normas fundamentales.

Actualmente en Venezuela la regla máxima en materia laboral es la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (LOTTT), mediante la cual se procura garantizar el deber y el derecho del trabajo al que reconoce como hecho social y por medio de la cual se establecen disposiciones que regulan tal hecho como, por ejemplo, límites máximos y mínimos, entre los que se destacan: la jornada de trabajo semanal por una parte y, por la otra, el salario mínimo respectivamente, a la que los protagonistas antes identifica-dos deben someterse.

Otro aspecto importante tiene que ver con los trabajadores administrativos contratados en el sector público a quienes aplica, según lo dispuesto en la Ley del Estatuto de la Función Pública (LEFP), la Ley Orgánica del Trabajo o lo consagrado en sus respectivos contratos, logrando en consecuencia y como producto de renovaciones consecutivas, la estabilidad laboral consagrada en la LOTTT, aun cuando la condición de funcionario público se debe obtener mediante concurso (ver art. 37 y 38 de la LEFP).

Para saber más…

Te invitamos a revisar el multimedia y a consultar otras fuentes biblio-gráficas para ampliar tus saberes sobre este tema.

Investiga las Disposiciones sancionatorias de la LOTTT (ver art. 8) y la LEFP (ver art. 37 y 38).

Veamos un caso. Un trabajador “A” labora como chofer de “B” de manera per-manente y este, además de no haberle realizado contrato de trabajo, no le suministra recibo alguno por los pagos periódicos que “A” recibe; hasta que un día “B” decide despedir a “A”. ¿Cómo puede “A” probar el vínculo laboral entre él y “B” por el tiempo que duró la relación?

1. Explica ante tus compañeros en qué consiste las relaciones laborales y cuáles son los elementos que la tipifican.

Aplica tus saberes

Comprobemos y demostremos que…

184

Normativas legales Semana 5

2. Escribe con tus propias palabras el rol de cada parte en la relación labo-ral.

3. Indica a quiénes es aplicable la LEFP y a quienes no.

4. Explica con tus propias palabras el principio de subordinación.

5. ¿Cuándo se aplica la LOTTT a los funcionarios públicos?

185

Semana 5Normativas legales

El reto es...

¡Empecemos!

¿Qué sabes de...?

Esta semana veremos en for-ma cronológica la evolución que ha tenido el Derecho Laboral Venezolano, lo cual te será de mu-cha ayuda para comprender la le-gislación actual.

La evolución de la legislación venezolana ha discurrido en forma paralela con la historia de las luchas sociales de los trabajadores y trabajadoras de Venezuela, produciéndose una relación de mutua influencia que llena importantes pági-nas de la historia contemporánea del país.

Con lo visto hasta ahora, conviene hacer una pequeña cronología de la evolu-ción jurídica del Derecho Laboral Venezolano, para poder conocer los cambios surgidos a lo largo de nuestra jurisprudencia.

Con miras a obtener una visión completa de las reformas fundamentales a la Ley Orgánica del Trabajo de 1991, se presenta seguidamente un resumen de las mismas:

• Seeliminóelreajusteorecalculoalafinalizacióndelarelacióndetra-bajo, hasta esa fecha conocido como retroactividad, lo que implicaba el cálculo de la antigüedad a razón de treinta (30) días de sueldo por año, con base al último salario que poseía el trabajador. Ahora, la citada prestación se calcula y liquida de manera mensual y definitiva a razón de cinco (5) días de salario por cada mes, conforme a lo dispuesto en el artículo 108 de la norma en estudio.

Semana 6Leyes que afectan la nómina

Vamos al grano

186

Leyes que afectan la nóminaSemana 6

• Semodificóelcontenidodelartículo125delaLOT,encuantoalasin-demnizaciones que corresponden al trabajador cuando el patrono insis-te en el despido injustificado.

• Seincluyelaexplicacióndesalarioregulando,entreotros,sudefiniciónlegal, así como del salario base para el cálculo de las prestaciones de antigüedad, tanto mensual como anual y la indemnización por despido injustificado, incorporando la definición de salario normal y el carácter salarial de los bonos o subsidios, además de recomponer el salario al erradicar la práctica perversa del pago a través de bonificaciones susti-tutivas del salario, que hasta entonces se había constituido en una pra-xis en Venezuela.

• Comoconsecuenciadelnuevorégimendeprestacionessociales,lanor-ma incluye en su artículo 666 literal “b”, una Compensación por trans-ferencia, producto del cambio de régimen de prestaciones sociales, al tiempo de reconocer los pasivos laborales ocurridos hasta la entrada en vigencia de la reforma. Aspectos estos que serán desarrollados en el aparte que se dedica a las indemnizaciones laborales.

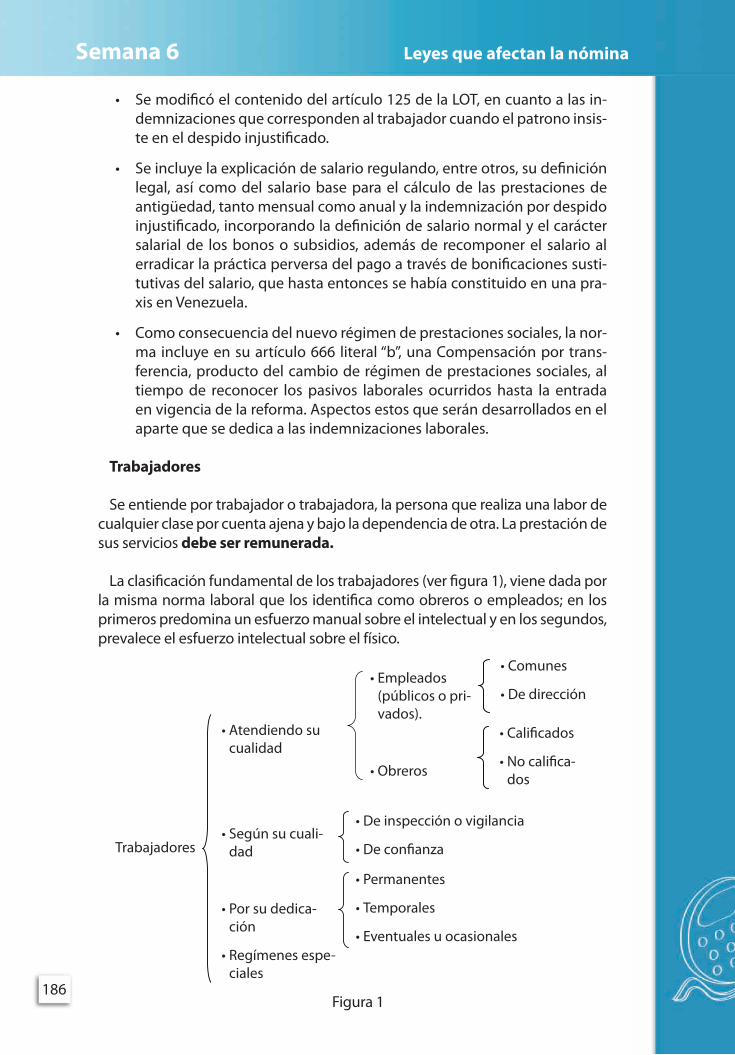

Trabajadores

Se entiende por trabajador o trabajadora, la persona que realiza una labor de cualquier clase por cuenta ajena y bajo la dependencia de otra. La prestación de sus servicios debe ser remunerada.

La clasificación fundamental de los trabajadores (ver figura 1), viene dada por la misma norma laboral que los identifica como obreros o empleados; en los primeros predomina un esfuerzo manual sobre el intelectual y en los segundos, prevalece el esfuerzo intelectual sobre el físico.

Figura 1

Trabajadores

•Atendiendosucualidad

•Segúnsucuali-dad

•Porsudedica-ción

•Regímenesespe-ciales

•Empleados(públicos o pri-vados).

•Obreros

•Comunes

•Dedirección

•Calificados

•Nocalifica-dos

•Deinspecciónovigilancia

•Deconfianza

•Permanentes

•Temporales

•Eventualesuocasionales

187

Semana 6Leyes que afectan la nómina

Para saber más…

Para ampliar tus saberes con respecto al tema estudiado esta semana, te recomendamos consultar las leyes disponibles en las direcciones web indicadas a continuación:

Ley Orgánica del Trabajo (LOT) y su Reglamento (RLOT): http://li.co.ve/srm

Ley del Estatuto de la Función Pública (LEFP) y Reglamento General de la Ley de Carrera Administrativa (RGLCA): http://li.co.ve/srn

De igual manera, te sugerimos ver los videos que encontrarás en el mul-timedia y en las siguientes direcciones web:

http://li.co.ve/sro http://li.co.ve/srp

Establece las diferencias entre cada uno de los tipos de trabajadores.

• ¿Cómoeselnuevorégimendeprestacionessocialesestipuladoenlosartículos 141, 142 y 143 de la LOTTT?

• Explica¿dequétratalareformapendienteenmateriadeprestacionessociales contemplada en las normas transitorias de la CNRBV?

• DefineeldeberyelderechoaltrabajoconsagradoenlaConstitución.

• Comentaenquéconsistenlosderechosirrenunciablesydaunejemplo.

Aplica tus saberes

Comprobemos y demostremos que…

188

AsignacionesSemana 7

El reto es...

¡Empecemos!

¿Qué sabes de...?

¡Bienvenidos! Hoy comenzamos a conocer el maravilloso mundo sala-rial, su utilidad y la normativa que lo regula. ¡No tengas miedo! Pon todo tu interés y dedicación para aden-trarte al saber. Esta semana estudia-remos acerca de la normativa de la LOTTT y los términos para elaborar una nómina.

En nuestra vida cotidiana cuando estamos trabajando en una empresa reci-bimos a cambio un dinero. ¿Qué nombre recibe ese monto percibido? ¿Qué se entiende por deducciones?

Cuando hablamos de nómina nos referimos a dos conceptos distintos. El primero tiene que ver con el dinero que recibimos cuando trabajamos por cuenta ajena. Por ejemplo, quien trabaja de 9 am a 6 pm y hace lo que le co-rresponde, recibe a cambio, de parte de la empresa o institución, un pago. El segundo concepto tiene que ver con los papeles que la empresa entrega a sus empleados donde se detalla información contable y estadística. Así, por ejemplo, cuando los hermanos Dalton roban la nómina de los mineros, ob-viamente, lo que están robando es el dinero, no los papeles. A partir de estas ideas, investiga los aspectos básicos que conforman una nómina.

La nómina es la lista conformada por el conjun-to de trabajadores a los cuales se les va a remu-nerar por los servicios que prestan al patrono. Es el instrumento que permite, de una manera orde-nada, realizar el pago de sueldos o salarios a los trabajadores, así como proporcionar información

Vamos al grano

Semana 7Asignaciones

189

Semana 7Asignaciones

contable y estadística, tanto para la empresa como para el ente encargado de regular las relaciones laborales. La nómina se encuentra fundamentada en partes del contenido del contrato de trabajo en relación al servicio que deba prestarse y a la remuneración, los cuales se regirán por ciertas normas que se detallan más adelante.

Tipos de nóminas

1. Según su presentación

a) Nómina manual: se elabora por cálculos enteramente manuales, usada en empresas pequeñas o de mediana capacidad. Al respecto en el mercado existen formularios diseñados, como LEC y el siste-ma Mc-Be.

b) Nómina computarizada: se elabora a través de un ordenador, el cual permite, generalmente por medio de codificaciones, calcular automáticamente, tanto los aportes como los descuentos efectua-dos en el período a pagar. Para operar esta nómina se debe crear el siguiente tipo de información:

• Formulariosdeentradaycodificación.

• Reportesdelsistema.

• Operacióndelsistema.

• Archivosdelsistema.

• Programasdelsistema.

• Diseñosdeperforaciónotabulación.

2. Según el tipo de personal

a) Nómina ejecutiva o mayor: para directivos y alta gerencia (nómina confidencial).

b) Nómina de empleados: para el resto del personal empleado.

c) Nómina de obreros: para el personal operativo, la cual a su vez pue-de ser dividida, para efectos de costo, en personal de producción y personal de mantenimiento.

3. Según la forma de pago

a) Semanal: para obreros o personal de nómina diaria, cuyo lapso de pago está establecido en ese tiempo.

b) Quincenal: para empleados cuyo lapso de pago está establecido en ese tiempo.

De acuerdo a los planteamientos antes señalados, es conveniente refrescar nuestros saberes acerca del salario, que viene a ser la remuneración, provecho o ventaja, cualquiera fuere su denominación o método de cálculo, siempre que pueda evaluarse en efectivo, que corresponda al trabajador por la pres-tación de su servicio y, entre otros, comprende las comisiones, primas, gratifi-

190

AsignacionesSemana 7

caciones, participación en los beneficios o utilidades, sobresueldos, bono va-cacional, así como recargos por días feriados, horas extras o trabajo nocturno, alimentación y vivienda.

Para saber más…

Para complementar tus saberes en cuanto al tema estudiado, te reco-mendamos consultar las siguientes direcciones web:

http://li.co.ve/sh5 http://li.co.ve/sh6

Realiza una tabla, con las diferencias que existen entre los diversos tipos de nóminas.

Consulta con tus familiares activos laboralmente cómo es la forma de pago que reciben de las empresas o instituciones donde trabajan. Lleva al CCA el resultado de tu indagación.

Aplica tus saberes

Comprobemos y demostremos que…

191

Semana 7AsignacionesSemana 8Deducciones

El reto es...

¡Empecemos!

¿Qué sabes de...?

El mercado laboral venezolano concibe deducciones tanto en el sector público, como en el privado. En consecuencia, sea cual fuere el caso, se otorga a los trabajadores y trabajadoras complementos a su re-muneración básica.

Las empresas y/o instituciones de diversa índole suelen ofrecer complemen-tos, que se conocen como paquete salarial. En tal sentido, ¿será la asignación de vehículo un complemento o una deducción?

Existen ciertas asignaciones a las que también tiene derecho el trabajador y que se originan, generalmente, por vía de convenios en contratación colecti-va. Así como existen diversos planes y hechos a considerar para el cálculo de las asignaciones, hay varios aspectos a tener en cuenta para calcular las de-ducciones que la empresa debe retener a sus trabajadores. Estas retenciones son de dos tipos: legales y voluntarias.

Las asignaciones alcanzadas por esta vía son las convenidas por los traba-jadores y el patrono, asentadas en cláusulas de su contrato colectivo, tanto en empresas públicas como en privadas. Dichas asignaciones son de diversa índole ya que, por lo general, dependen de las características y el tipo de em-presa, así como del tipo de trabajador de que se trate. Las bonificaciones más frecuentes de ese tipo son:

a) Aporte empresarial a la caja de ahorro de los trabajadores.

Vamos al grano

192

DeduccionesSemana 8

b) Primas (por hogar, por hijos).

c) Otros bonos o asignaciones contractuales.

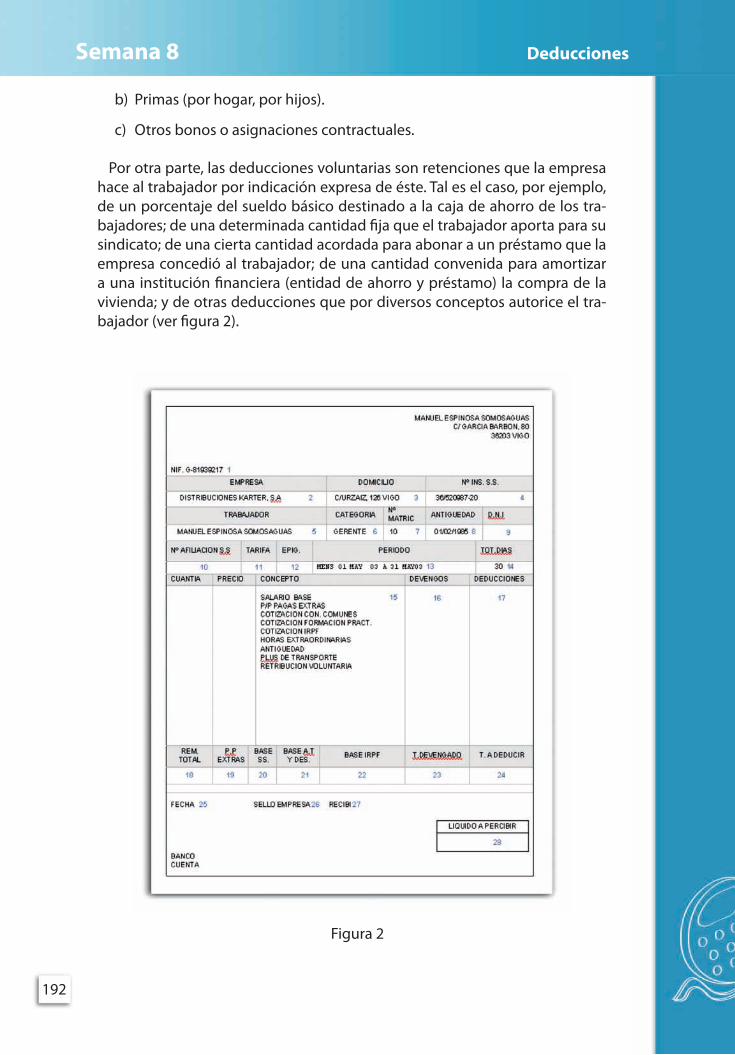

Por otra parte, las deducciones voluntarias son retenciones que la empresa hace al trabajador por indicación expresa de éste. Tal es el caso, por ejemplo, de un porcentaje del sueldo básico destinado a la caja de ahorro de los tra-bajadores; de una determinada cantidad fija que el trabajador aporta para su sindicato; de una cierta cantidad acordada para abonar a un préstamo que la empresa concedió al trabajador; de una cantidad convenida para amortizar a una institución financiera (entidad de ahorro y préstamo) la compra de la vivienda; y de otras deducciones que por diversos conceptos autorice el tra-bajador (ver figura 2).

Figura 2

193

Semana 8Deducciones

La empresa está obligada a cancelar a los beneficiarios en el menor tiempo posible el monto total de las deducciones autori-zadas por el trabajador.

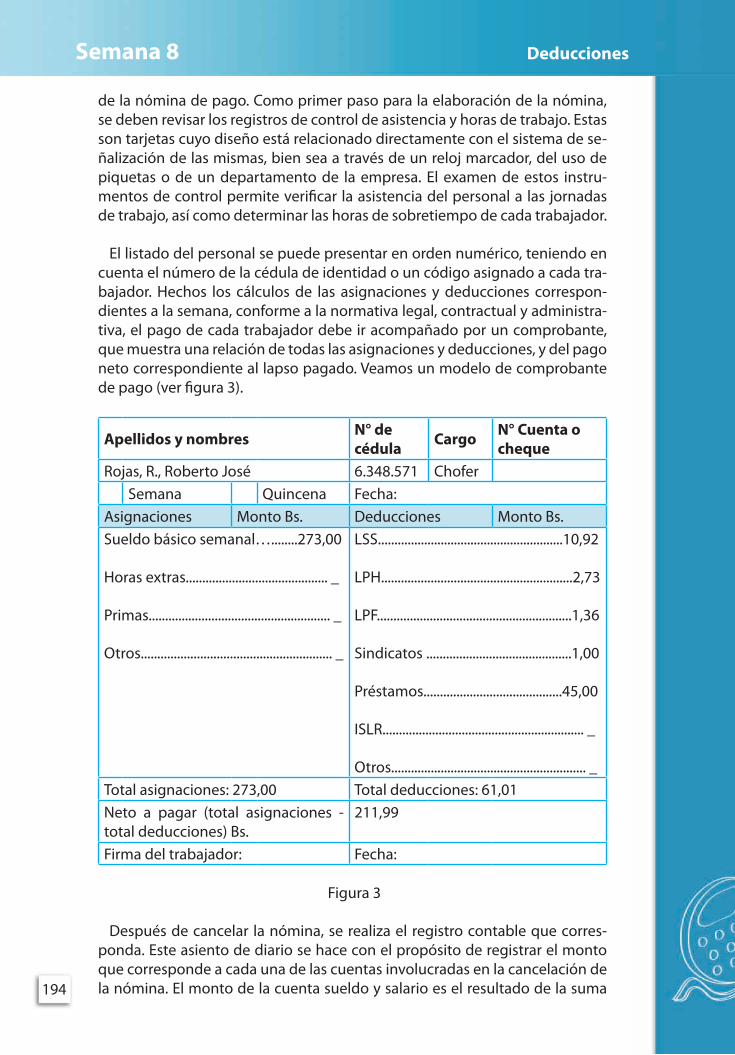

La tabla 13 muestra un resumen de los aportes patronales y retenciones le-gales a tener en cuenta para el cálculo de la nómina de pago, así como el índice porcentual para el cálculo de las prestaciones sociales. De igual manera se incluye información importante para la elaboración del asiento de diario correspondiente a los efectos del registro contable del pago de la nómina.

Tabla 13

Porcentaje de aportaciones y retenciones de ley para el cálculo de la nómina

Ley incidencia Aporte patronales

Retenciones al trabajador

Limite y/o condiciones

Reglamentos. Ley del seguro social obligatorio

R.Mínimo:9%

R.Medio:10%

R.Máximo:11%

4%

Ley de política habitacional 2% 1% 20 salario

mínimo.Ley de paro forzoso 1,70% 0,50%

Ley del Inces 2% 0,50%5 trabajadores (pago trimestral) de las utilidades.

Ley de Impuestos Sobre la Renta

Si el salario es su-perior a 1.000 U.T. cálculo de ARi para determinar el porcentaje de retención.

La nómina, por lo general, se elabora dos días antes de la fecha de pago de los salarios, ya que este proceso requiere de cierto tiempo para hacer los cálculos, los cheques, buscar firmas del personal autorizado, etc. La empresa moderna utiliza programas de informática para la elaboración computarizada

194

DeduccionesSemana 8

de la nómina de pago. Como primer paso para la elaboración de la nómina, se deben revisar los registros de control de asistencia y horas de trabajo. Estas son tarjetas cuyo diseño está relacionado directamente con el sistema de se-ñalización de las mismas, bien sea a través de un reloj marcador, del uso de piquetas o de un departamento de la empresa. El examen de estos instru-mentos de control permite verificar la asistencia del personal a las jornadas de trabajo, así como determinar las horas de sobretiempo de cada trabajador.

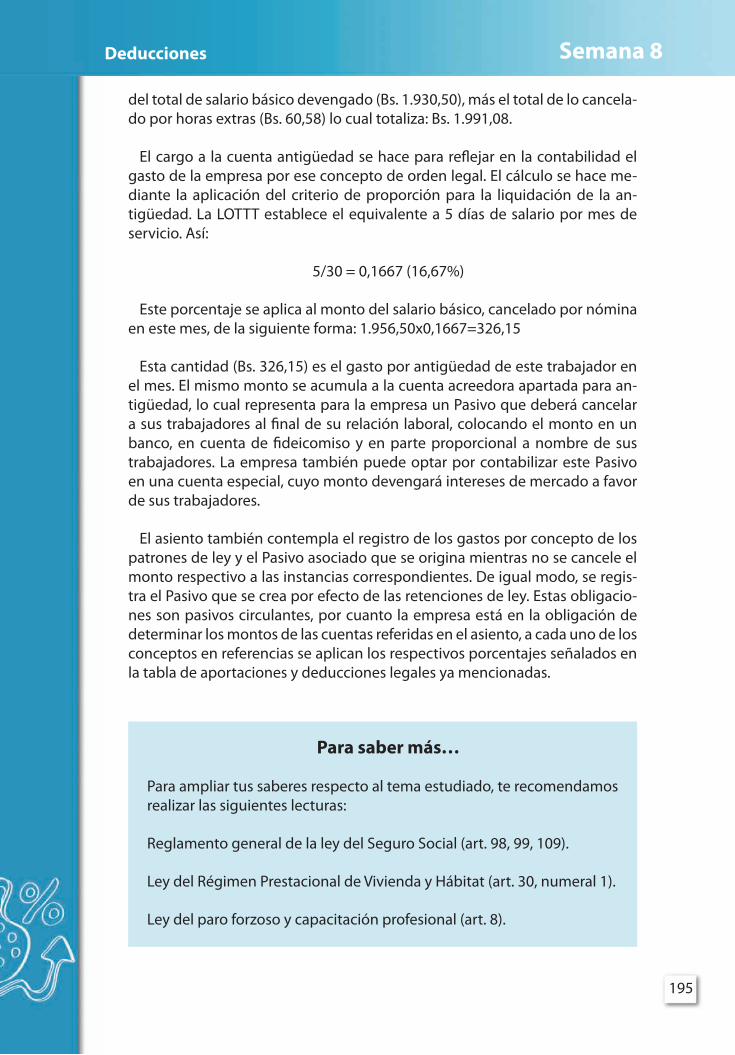

El listado del personal se puede presentar en orden numérico, teniendo en cuenta el número de la cédula de identidad o un código asignado a cada tra-bajador. Hechos los cálculos de las asignaciones y deducciones correspon-dientes a la semana, conforme a la normativa legal, contractual y administra-tiva, el pago de cada trabajador debe ir acompañado por un comprobante, que muestra una relación de todas las asignaciones y deducciones, y del pago neto correspondiente al lapso pagado. Veamos un modelo de comprobante de pago (ver figura 3).

Apellidos y nombres N° de cédula Cargo N° Cuenta o

chequeRojas, R., Roberto José 6.348.571 Chofer

Semana Quincena Fecha:Asignaciones Monto Bs. Deducciones Monto Bs.Sueldo básico semanal…........273,00

Horas extras........................................... _

Primas....................................................... _

Otros.......................................................... _

LSS........................................................10,92

LPH..........................................................2,73

LPF...........................................................1,36

Sindicatos ............................................1,00

Préstamos..........................................45,00

ISLR............................................................. _

Otros........................................................... _ Total asignaciones: 273,00 Total deducciones: 61,01Neto a pagar (total asignaciones - total deducciones) Bs.

211,99

Firma del trabajador: Fecha:

Figura 3

Después de cancelar la nómina, se realiza el registro contable que corres-ponda. Este asiento de diario se hace con el propósito de registrar el monto que corresponde a cada una de las cuentas involucradas en la cancelación de la nómina. El monto de la cuenta sueldo y salario es el resultado de la suma

195

Semana 8Deducciones

del total de salario básico devengado (Bs. 1.930,50), más el total de lo cancela-do por horas extras (Bs. 60,58) lo cual totaliza: Bs. 1.991,08.

El cargo a la cuenta antigüedad se hace para reflejar en la contabilidad el gasto de la empresa por ese concepto de orden legal. El cálculo se hace me-diante la aplicación del criterio de proporción para la liquidación de la an-tigüedad. La LOTTT establece el equivalente a 5 días de salario por mes de servicio. Así:

5/30=0,1667(16,67%)

Este porcentaje se aplica al monto del salario básico, cancelado por nómina en este mes, de la siguiente forma: 1.956,50x0,1667=326,15

Esta cantidad (Bs. 326,15) es el gasto por antigüedad de este trabajador en el mes. El mismo monto se acumula a la cuenta acreedora apartada para an-tigüedad, lo cual representa para la empresa un Pasivo que deberá cancelar a sus trabajadores al final de su relación laboral, colocando el monto en un banco, en cuenta de fideicomiso y en parte proporcional a nombre de sus trabajadores. La empresa también puede optar por contabilizar este Pasivo en una cuenta especial, cuyo monto devengará intereses de mercado a favor de sus trabajadores.

El asiento también contempla el registro de los gastos por concepto de los patrones de ley y el Pasivo asociado que se origina mientras no se cancele el monto respectivo a las instancias correspondientes. De igual modo, se regis-tra el Pasivo que se crea por efecto de las retenciones de ley. Estas obligacio-nes son pasivos circulantes, por cuanto la empresa está en la obligación de determinar los montos de las cuentas referidas en el asiento, a cada uno de los conceptos en referencias se aplican los respectivos porcentajes señalados en la tabla de aportaciones y deducciones legales ya mencionadas.

Para saber más…

Para ampliar tus saberes respecto al tema estudiado, te recomendamos realizar las siguientes lecturas:

Reglamento general de la ley del Seguro Social (art. 98, 99, 109).

Ley del Régimen Prestacional de Vivienda y Hábitat (art. 30, numeral 1).

Ley del paro forzoso y capacitación profesional (art. 8).

196

DeduccionesSemana 8

Comprobemos y demostremos que…

Aplica tus saberes

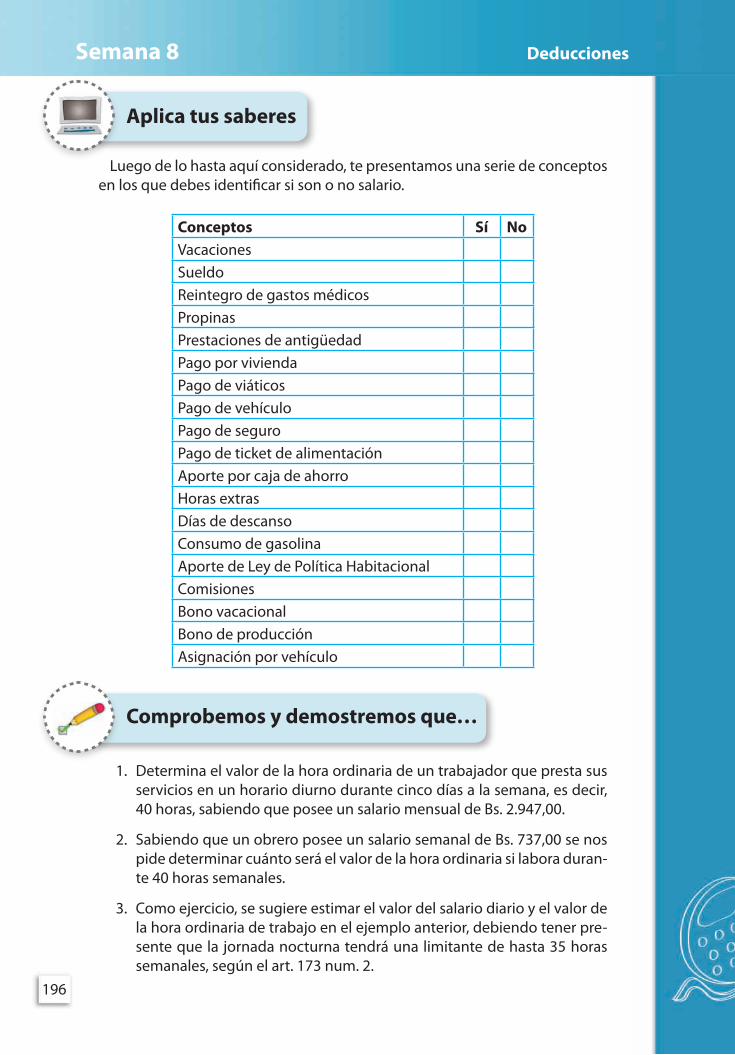

Luego de lo hasta aquí considerado, te presentamos una serie de conceptos en los que debes identificar si son o no salario.

Conceptos Sí NoVacacionesSueldoReintegro de gastos médicosPropinasPrestaciones de antigüedadPago por viviendaPago de viáticosPago de vehículoPago de seguroPago de ticket de alimentaciónAporte por caja de ahorroHoras extrasDías de descansoConsumo de gasolinaAporte de Ley de Política HabitacionalComisionesBono vacacionalBono de producciónAsignación por vehículo

1. Determina el valor de la hora ordinaria de un trabajador que presta sus servicios en un horario diurno durante cinco días a la semana, es decir, 40 horas, sabiendo que posee un salario mensual de Bs. 2.947,00.

2. Sabiendo que un obrero posee un salario semanal de Bs. 737,00 se nos pide determinar cuánto será el valor de la hora ordinaria si labora duran-te 40 horas semanales.

3. Como ejercicio, se sugiere estimar el valor del salario diario y el valor de la hora ordinaria de trabajo en el ejemplo anterior, debiendo tener pre-sente que la jornada nocturna tendrá una limitante de hasta 35 horas semanales, según el art. 173 num. 2.

197

Semana 9RetencionesSemana 9Retenciones

El reto es...

¡Empecemos!

¿Qué sabes de...?

Ahora nos corresponde elaborar los recibos de la nómina, de manera muy sencilla, didáctica y amena.

¿Cuales son los datos requeridos para la elaboración de un recibo de pago?

Toda empresa esta obligada a elaborar el recibo de pago y entregárselo al trabajador según el art. 106 de la LOTTT. Ahora bien, para ello no existe un for-mato único o estándar; cada organización está en libertad de diseñar su propio modelo, de acuerdo con sus necesidades particulares.

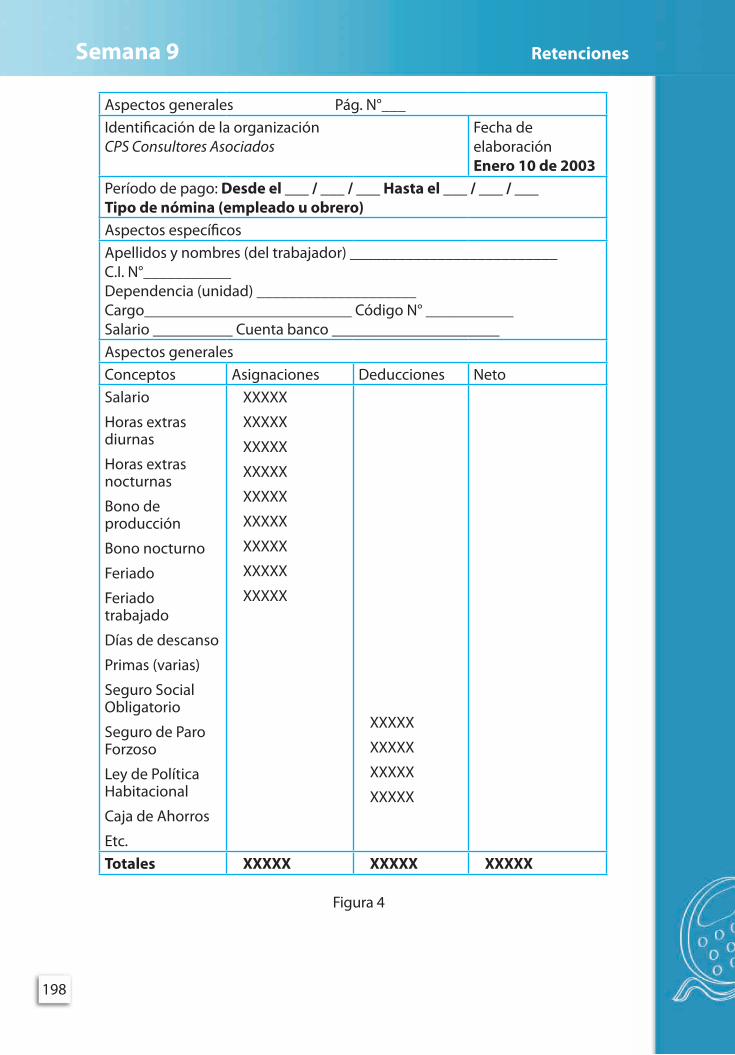

Se debe recordar a título ilustrativo que toda nómina posee una serie de datos generales que identifican la organización así como otros particulares referidos a los trabajadores, como se muestra en la figura 4.

Modalidades para el pago de la nomina

Son varias las modalidades y procedimientos para cancelar la nómina. Por ejemplo, aún existen empresas que pagan a sus obreros en efectivo y a los empleados con cheques. Cuando la nómina se paga en efectivo se usa, por lo general, un sobre de pago, cuya solapa contiene al pagador como recibo; el trabajador se queda con el sobre que contiene el dinero y los comprobantes de las deducciones que sean diferentes a las retenciones obligatorias.

Vamos al grano

198

RetencionesSemana 9

Aspectos generales Pág. N°___ Identificación de la organizaciónCPS Consultores Asociados

Fecha de elaboraciónEnero 10 de 2003

Período de pago: Desde el ___ / ___ / ___ Hasta el ___ / ___ / ___Tipo de nómina (empleado u obrero)Aspectos específicosApellidos y nombres (del trabajador) __________________________C.I. N°___________Dependencia (unidad) ____________________ Cargo__________________________ Código N° ___________ Salario __________ Cuenta banco _____________________Aspectos generalesConceptos Asignaciones Deducciones NetoSalario

Horas extras diurnas

Horas extras nocturnas

Bono de producción

Bono nocturno

Feriado

Feriado trabajado

Días de descanso

Primas (varias)

Seguro Social Obligatorio

Seguro de Paro Forzoso

Ley de Política Habitacional

Caja de Ahorros

Etc.

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

XXXXX

Totales XXXXX XXXXX XXXXX

Figura 4

199

Semana 9Retenciones

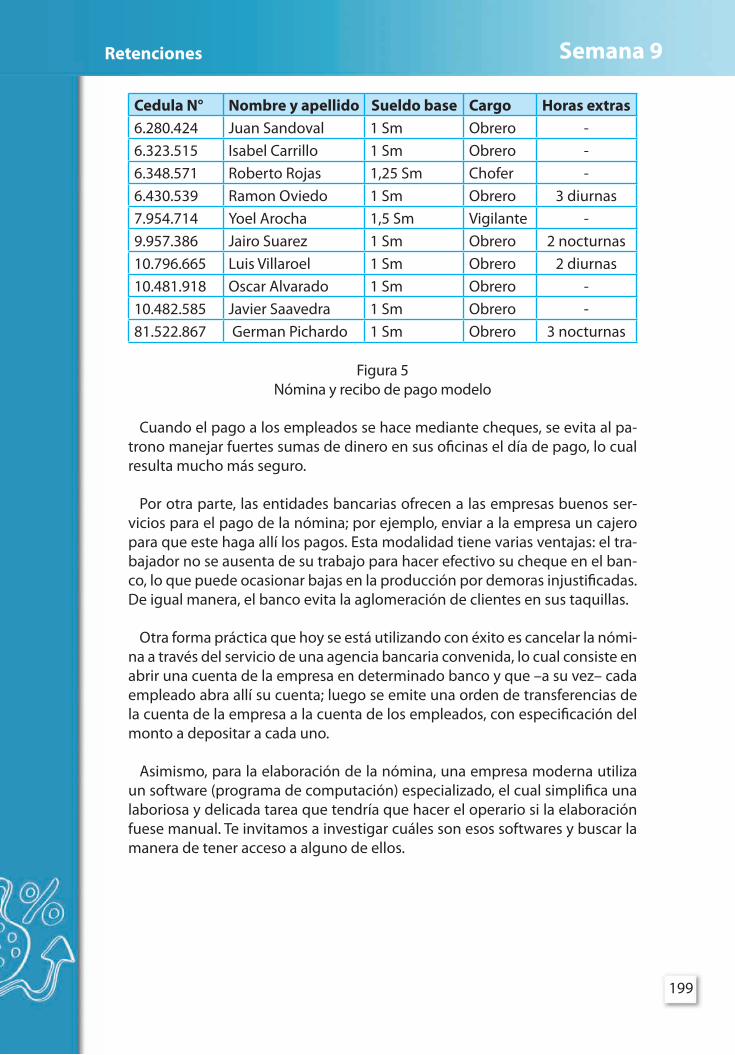

Cedula N° Nombre y apellido Sueldo base Cargo Horas extras6.280.424 Juan Sandoval 1 Sm Obrero -6.323.515 Isabel Carrillo 1 Sm Obrero -6.348.571 Roberto Rojas 1,25 Sm Chofer -6.430.539 Ramon Oviedo 1 Sm Obrero 3 diurnas7.954.714 Yoel Arocha 1,5 Sm Vigilante -9.957.386 Jairo Suarez 1 Sm Obrero 2 nocturnas10.796.665 Luis Villaroel 1 Sm Obrero 2 diurnas10.481.918 Oscar Alvarado 1 Sm Obrero -10.482.585 Javier Saavedra 1 Sm Obrero -81.522.867 German Pichardo 1 Sm Obrero 3 nocturnas

Figura 5Nómina y recibo de pago modelo

Cuando el pago a los empleados se hace mediante cheques, se evita al pa-trono manejar fuertes sumas de dinero en sus oficinas el día de pago, lo cual resulta mucho más seguro.

Por otra parte, las entidades bancarias ofrecen a las empresas buenos ser-vicios para el pago de la nómina; por ejemplo, enviar a la empresa un cajero para que este haga allí los pagos. Esta modalidad tiene varias ventajas: el tra-bajador no se ausenta de su trabajo para hacer efectivo su cheque en el ban-co, lo que puede ocasionar bajas en la producción por demoras injustificadas. De igual manera, el banco evita la aglomeración de clientes en sus taquillas.

Otra forma práctica que hoy se está utilizando con éxito es cancelar la nómi-na a través del servicio de una agencia bancaria convenida, lo cual consiste en abrir una cuenta de la empresa en determinado banco y que –a su vez– cada empleado abra allí su cuenta; luego se emite una orden de transferencias de la cuenta de la empresa a la cuenta de los empleados, con especificación del monto a depositar a cada uno.

Asimismo, para la elaboración de la nómina, una empresa moderna utiliza un software (programa de computación) especializado, el cual simplifica una laboriosa y delicada tarea que tendría que hacer el operario si la elaboración fuese manual. Te invitamos a investigar cuáles son esos softwares y buscar la manera de tener acceso a alguno de ellos.

200

RetencionesSemana 9

Reúnanse en grupo y hagan este ejercicio práctico: con la siguiente informa-ción ilustren en una tabla (como la tabla 14) el monto de los aspectos seguida-mente citados, correspondientes al lapso de una quincena.

1. Total de asignaciones.

2. Total de retenciones a cada trabajador.

3. Total a pagar a cada trabajador.

4. Total de cada concepto de asignación y retención.

Tabla 14

Nombre y apellidos

Sueldo base

Horas extras diurnas

Horas extras nocturnas

Total asignaciones

Ret. LPH

Ret. lSS

Ret. LSP

Total retenciones

Monto a pagar

1. La empresa Exitosa, S. A., debe preparar la nómina de la primera quin-cena del mes en curso cancelando los sueldos del personal. Elabora la respectiva nómina y su correspondiente asiento de diario, de conformi-dad con los requerimientos legales administrativos y contables vigentes (tabla 15). Te invitamos a desarrollar este ejercicio en forma individual, a fin de que tú mismo te puedas evaluar.

Tabla 15

Cedula N° Nombres y apellidos Sueldo base Cargo Horas extras

SM = salario mínimo mensual vigente.

Aplica tus saberes

Comprobemos y demostremos que…

201

Semana 9Retenciones

Información complementaria

a)Cadatrabajadoraportael5%desusueldobaseparalacajadeaho-rros.

b)Aladministradorseledescuentaquincenalmenteel5%desusuel-do para cancelar un préstamo que le otorgó la empresa.

c) A la secretaria Ana Chacón se le descuenta Bs. 130,00 por un vale.

2. Con la información que se suministra a continuación prepara, en orden alfabético, la correspondiente nómina de pago con su respectivo asien-to de diario, de conformidad con los requerimientos legales administra-tivos y contables vigentes (tabla 16).

La empresa Alfa, S.A. tiene este horario de trabajo: de 8:00 am a 12:00 m y de 1:00 pm a 5:00 pm, de lunes a viernes. Durante la semana anterior a ésta, el trabajo se desarrolló como se detalla en la información adicional.

Información adicional

a) El obrero Luis Gutiérrez no asistió a su trabajo el día martes y se le descuenta el día.

b) Carlos Ojeda trabajó el lunes y el miércoles hasta las 8:00 pm.

c) Tomas Beltrán trabajo el martes hasta la 7:00 pm.

d) Todos los trabajadores aportan Bs. 1,00 semanal para el sindicato.

e) Todoslostrabajadoresaportan5%desusalariobaseparalacajadeahorros.

f ) A Andrés Rózale se le descuenta un vale de Bs. 30,00.

Tabla 16

Nombres y apellidos Cargo Salario

3. Con la información que se suministra a continuación, prepara, en orden alfabético, la correspondiente nómina de pago con su respectivo asien-to de diario, de conformidad con los requerimientos legales, administra-tivos y contables vigentes (tabla 17). El Comercial Omega debe cancelar a sus empleados los sueldos correspondientes a la quincena diez.

202

RetencionesSemana 9

Información adicional

a) Cada una de las secretarias II trabajó 4 horas extras diurnas y 2 du-rante la quincena.

b) Cada una de las secretarias I trabajó 4 horas extras diurnas y 2 noc-turnas durante la quincena.

c) Oscar Alvarado paga su vivienda a una entidad bancaria por el plan delaLPH,atravésdedescuentoempresarial,arazóndel10%desusueldo quincenal, que le retiene la empresa.

d) Todoslosempleadosaportanel6,5%desusueldoparalacajadeahorros.

Tabla 17

Nombres y apellidos Cargo Salario

SM= Salario mínimo mensual vigente.

203

Semana 10Vacaciones y bono vacacional

Toda empresa legalmente debe otorgar a los trabajadores y trabaja-doras un tiempo de vacaciones con su respectivo bono. Esta semana co-noceremos los aspectos básicos de la normativa que rige este aspecto y sus alcances.

Para conocer un poco más acerca del derecho que tienen los trabajadores a disfrutar de sus vacaciones y de su respectivo pago consideramos necesario, en primer término, dar a conocer lo que la ley define como “vacaciones” y sus características más resaltantes.

¿Cuándo nace el derecho de las vacaciones y cuántos días de disfrute pagado de vacaciones le corresponden al trabajador?

Las vacaciones se definen como la interrupción de las actividades laborales por un periodo de tiempo determinado, siendo el tiempo de ausencia remune-rado. Una vez que el trabajador cumpla un año ininterrumpido al servicio del patrono, podrá disfrutar de un periodo de vacaciones remuneradas de 15 días hábiles y, por cada año de servicio, tendrá derecho a un día adicional remune-rado hasta un máximo de 15 días hábiles y también de un bono vacacional con los mismos días de beneficios (art. 190 y 192 de la LOTTT).

Semana 10Vacaciones y bono vacacional

El reto es...

¡Empecemos!

¿Qué sabes de...?

Vamos al grano

204

Vacaciones y bono vacacional Semana 10

La LOTTT establece los beneficios mínimos que un patrono debe pagarle a un traba-jador por sus servicios prestados, como lo son prestaciones sociales, vacaciones y utilidades. La empresa tiene la potestad, si así lo quiere, de mejorar estos beneficios, pero nunca desmejorarlos. Por ejemplo, la LOTTT establece que para las utilidades, la empresa debe pagar mínimo 30 días de salario (art. 131), pero una empresa puede optar por pagar 60, 90 o hasta 120 días de utilidades.

De manera que, en lo que respecta a las vacaciones, son varios los aspectos a tomar en cuenta. El primero de ellos tiene que ver con el cobro y el disfrute efectivo al mismo tiempo, tal como lo indica el artículo 197 de la Ley. También durante el tiempo de las vacaciones el trabajador(a) tendrá derecho a percibir el beneficio de alimentación. Asimismo, en el tiempo de sus vacaciones no se le podrá despedir o desmejorar y el sueldo para realizar el cálculo será el del mes anterior al disfrute de sus vacaciones.

Si un trabajador(a) por cualquier motivo es despedido o renuncia, se le paga-rá la fracción de vacaciones y los demás beneficios según el tiempo que haya trabajado. Por ejemplo: si una persona trabajó 7 meses, por concepto de vaca-ciones le corresponderá lo siguiente:

1 2 3 4 5Vacaciones anuales se-gún la Ley

Bases para cálculo de la

fracción

Tiempo trabajado

Fracción: 15 días / 12

meses

Total días a pagar de vacaciones

15 días 15 días / 12 meses 7 meses 1,25 días

por mes 8,75 días

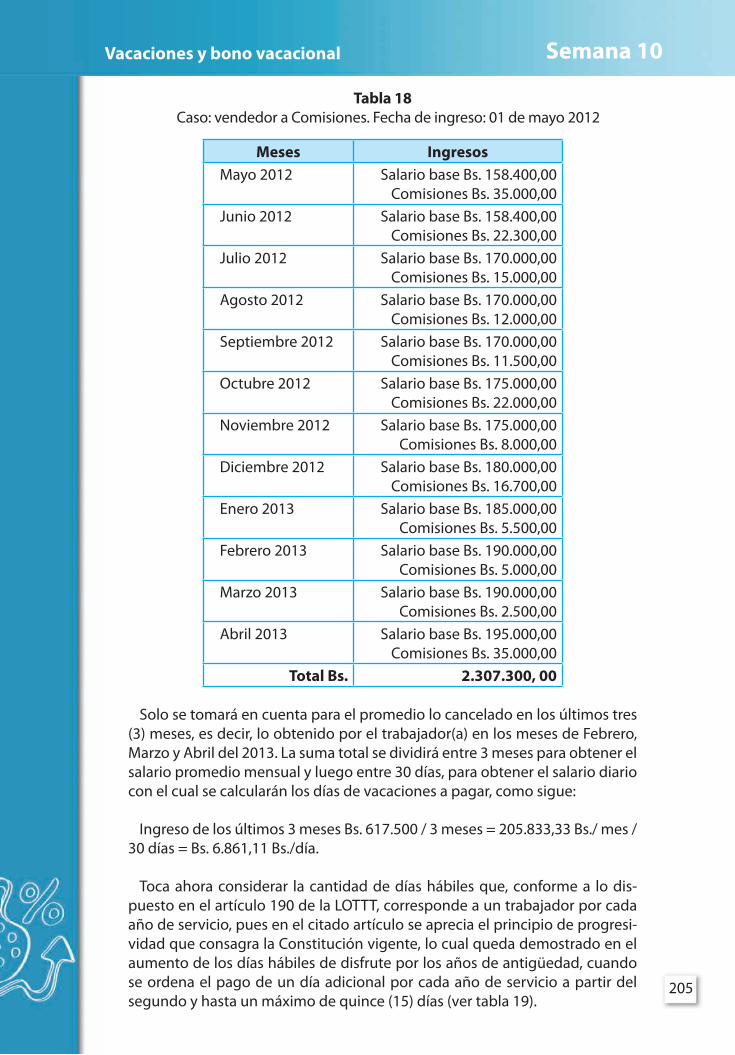

Como sea que en el ejemplo anterior se ha tenido que tocar lo atinente al sala-rio para el cálculo de las vacaciones, conviene entonces revisar el contenido del artículo 121 de la LOTTT, el cual indica que el salario de base para el cálculo de las vacaciones será el devengado en el mes efectivo de labores inmediatamen-te anterior para el momento en que nace el derecho a las vacaciones, cuando el salario es fijo. En el caso de presentar variaciones en el salario, sea a destajo, piezas o comisiones, se deberá obtener el promedio de lo devengado duran-te los tres meses inmediatamente anteriores a la oportunidad del disfrute. Ello quiere decir que, será la sumatoria de: el salario básico más todos los beneficios salariales que ha ganado en el período de tres (3) meses, como se muestra en el ejemplo (tabla 18).

205

Semana 10Vacaciones y bono vacacional

Tabla 18Caso: vendedor a Comisiones. Fecha de ingreso: 01 de mayo 2012

Meses IngresosMayo 2012 Salario base Bs. 158.400,00

Comisiones Bs. 35.000,00Junio 2012 Salario base Bs. 158.400,00

Comisiones Bs. 22.300,00Julio 2012 Salario base Bs. 170.000,00

Comisiones Bs. 15.000,00Agosto 2012 Salario base Bs. 170.000,00

Comisiones Bs. 12.000,00Septiembre 2012 Salario base Bs. 170.000,00

Comisiones Bs. 11.500,00Octubre 2012 Salario base Bs. 175.000,00

Comisiones Bs. 22.000,00Noviembre 2012 Salario base Bs. 175.000,00

Comisiones Bs. 8.000,00Diciembre 2012 Salario base Bs. 180.000,00

Comisiones Bs. 16.700,00Enero 2013 Salario base Bs. 185.000,00

Comisiones Bs. 5.500,00Febrero 2013 Salario base Bs. 190.000,00

Comisiones Bs. 5.000,00Marzo 2013 Salario base Bs. 190.000,00

Comisiones Bs. 2.500,00Abril 2013 Salario base Bs. 195.000,00

Comisiones Bs. 35.000,00Total Bs. 2.307.300, 00

Solo se tomará en cuenta para el promedio lo cancelado en los últimos tres (3) meses, es decir, lo obtenido por el trabajador(a) en los meses de Febrero, Marzo y Abril del 2013. La suma total se dividirá entre 3 meses para obtener el salario promedio mensual y luego entre 30 días, para obtener el salario diario con el cual se calcularán los días de vacaciones a pagar, como sigue:

Ingreso de los últimos 3 meses Bs. 617.500 / 3 meses = 205.833,33 Bs./ mes / 30 días = Bs. 6.861,11 Bs./día.

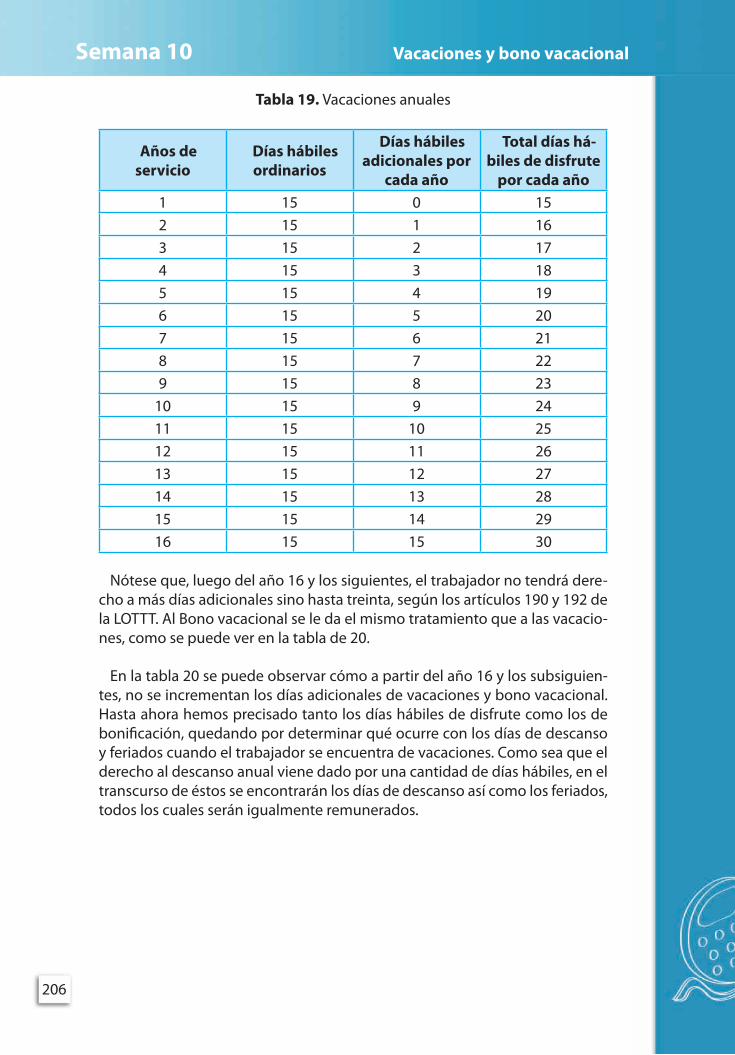

Toca ahora considerar la cantidad de días hábiles que, conforme a lo dis-puesto en el artículo 190 de la LOTTT, corresponde a un trabajador por cada año de servicio, pues en el citado artículo se aprecia el principio de progresi-vidad que consagra la Constitución vigente, lo cual queda demostrado en el aumento de los días hábiles de disfrute por los años de antigüedad, cuando se ordena el pago de un día adicional por cada año de servicio a partir del segundo y hasta un máximo de quince (15) días (ver tabla 19).

206

Vacaciones y bono vacacional Semana 10

Tabla 19. Vacaciones anuales

Años de servicio

Días hábiles ordinarios

Días hábiles adicionales por

cada año

Total días há-biles de disfrute

por cada año1 15 0 152 15 1 163 15 2 174 15 3 185 15 4 196 15 5 207 15 6 218 15 7 229 15 8 23

10 15 9 2411 15 10 2512 15 11 2613 15 12 2714 15 13 2815 15 14 2916 15 15 30

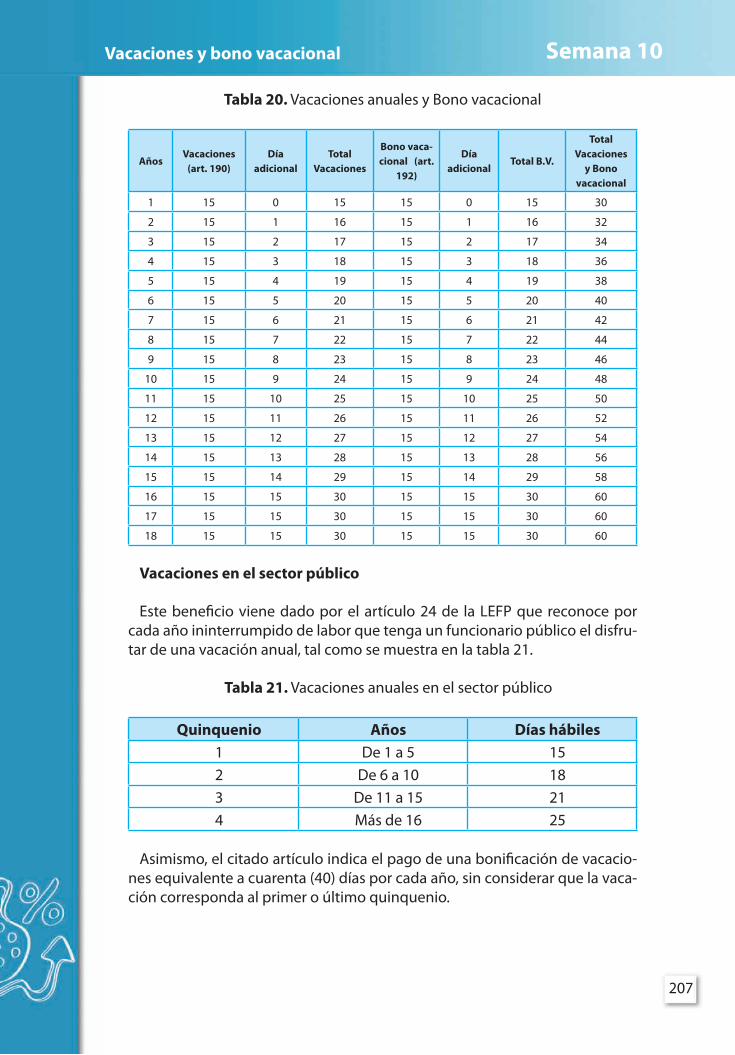

Nótese que, luego del año 16 y los siguientes, el trabajador no tendrá dere-cho a más días adicionales sino hasta treinta, según los artículos 190 y 192 de la LOTTT. Al Bono vacacional se le da el mismo tratamiento que a las vacacio-nes, como se puede ver en la tabla de 20.

En la tabla 20 se puede observar cómo a partir del año 16 y los subsiguien-tes, no se incrementan los días adicionales de vacaciones y bono vacacional. Hasta ahora hemos precisado tanto los días hábiles de disfrute como los de bonificación, quedando por determinar qué ocurre con los días de descanso y feriados cuando el trabajador se encuentra de vacaciones. Como sea que el derecho al descanso anual viene dado por una cantidad de días hábiles, en el transcurso de éstos se encontrarán los días de descanso así como los feriados, todos los cuales serán igualmente remunerados.

207

Semana 10Vacaciones y bono vacacional

Tabla 20. Vacaciones anuales y Bono vacacional

AñosVacaciones

(art. 190)Día

adicionalTotal

Vacaciones

Bono vaca-cional (art.

192)

Día adicional

Total B.V.

Total Vacaciones

y Bonovacacional

1 15 0 15 15 0 15 30

2 15 1 16 15 1 16 32

3 15 2 17 15 2 17 34

4 15 3 18 15 3 18 36

5 15 4 19 15 4 19 38

6 15 5 20 15 5 20 40

7 15 6 21 15 6 21 42

8 15 7 22 15 7 22 44

9 15 8 23 15 8 23 46

10 15 9 24 15 9 24 48

11 15 10 25 15 10 25 50

12 15 11 26 15 11 26 52

13 15 12 27 15 12 27 54

14 15 13 28 15 13 28 56

15 15 14 29 15 14 29 58

16 15 15 30 15 15 30 60

17 15 15 30 15 15 30 60

18 15 15 30 15 15 30 60

Vacaciones en el sector público

Este beneficio viene dado por el artículo 24 de la LEFP que reconoce por cada año ininterrumpido de labor que tenga un funcionario público el disfru-tar de una vacación anual, tal como se muestra en la tabla 21.

Tabla 21. Vacaciones anuales en el sector público

Quinquenio Años Días hábiles1 De 1 a 5 152 De 6 a 10 183 De 11 a 15 214 Más de 16 25

Asimismo, el citado artículo indica el pago de una bonificación de vacacio-nes equivalente a cuarenta (40) días por cada año, sin considerar que la vaca-ción corresponda al primer o último quinquenio.

208

Vacaciones y bono vacacional Semana 10

Aplica tus saberes

Comprobemos y demostremos que…

Para saber más…

Para complementar tus saberes en cuanto al tema estudiado, te reco-mendamos consultar las siguientes direcciones web:

http://li.co.ve/sh7 http://li.co.ve/sh8

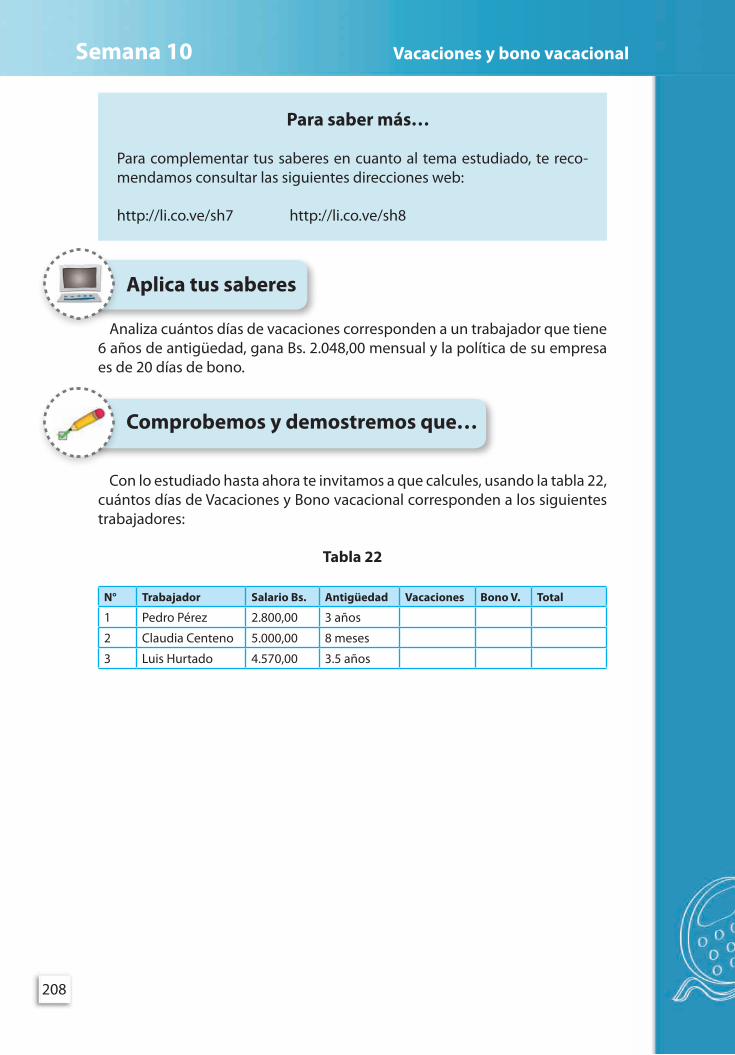

Analiza cuántos días de vacaciones corresponden a un trabajador que tiene 6 años de antigüedad, gana Bs. 2.048,00 mensual y la política de su empresa es de 20 días de bono.

Con lo estudiado hasta ahora te invitamos a que calcules, usando la tabla 22, cuántos días de Vacaciones y Bono vacacional corresponden a los siguientes trabajadores:

Tabla 22

N° Trabajador Salario Bs. Antigüedad Vacaciones Bono V. Total

1 Pedro Pérez 2.800,00 3 años

2 Claudia Centeno 5.000,00 8 meses

3 Luis Hurtado 4.570,00 3.5 años

209

Semana 11Excel. Parte I

¡Bienvenidos! Desde hoy co-menzaremos a guiarte en el im-portante mundo de la informática, conociendo el programa Excel, de gran practicidad y utilidad en to-dos los ambientes de trabajo. Así como manejas otras tecnologías de las telecomunicaciones tam-bién podrás llegar a dominar este programa como una herramienta en tu desarrollo profesional.

¿Alguna vez has necesitado hacer un cuadro, listado o un gráfico para re-presentar en forma correcta y ordenada una serie de datos y no has podido hacerlo? ¿Sabes qué es una celda, fila o columna en Excel?

Excel es un software o, lo que es lo mismo, un programa informático que permite realizar cálculos numéricos o matemáticos. La hoja de cálculo para el registro de números, datos y texto que ofrece Excel tiene gran cantidad de utilidades y funciones, permitiéndote realizar desde una simple suma hasta resolver integrales, pasando por la creación de gráficos, así como ordenar y agregar información no numérica, resolver problemas matemáticos y un lar-go etcétera.

¿Qué es y para qué sirve Excel?

Excel es una hoja de cálculo integrada en Microsoft Office. Esto quiere de-cir que, si ya conoces otro programa de Office, como Word, Access, Outlook o PowerPoint, te resultará familiar el aspecto de Excel, puesto que muchos ico-nos y comandos funcionan de forma similar en todos los programas.

Semana 11Excel. Parte I

El reto es...

¡Empecemos!

¿Qué sabes de...?

Vamos al grano

210

Excel. Parte ISemana 11

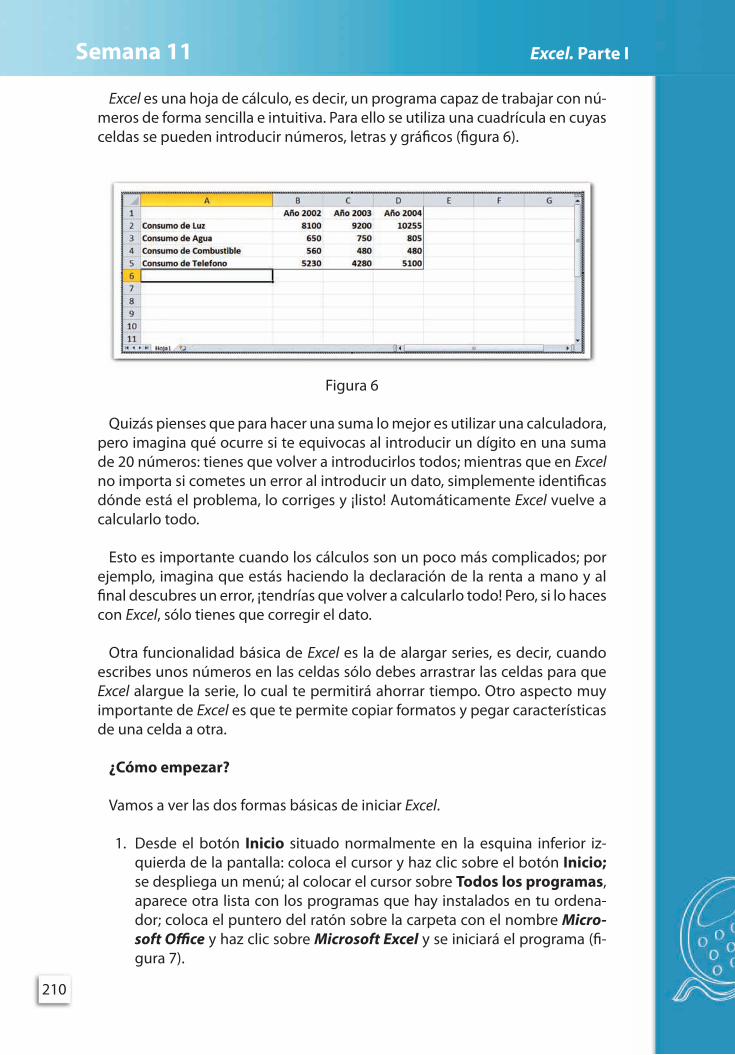

Excel es una hoja de cálculo, es decir, un programa capaz de trabajar con nú-meros de forma sencilla e intuitiva. Para ello se utiliza una cuadrícula en cuyas celdas se pueden introducir números, letras y gráficos (figura 6).

Figura 6

Quizás pienses que para hacer una suma lo mejor es utilizar una calculadora, pero imagina qué ocurre si te equivocas al introducir un dígito en una suma de 20 números: tienes que volver a introducirlos todos; mientras que en Excel no importa si cometes un error al introducir un dato, simplemente identificas dónde está el problema, lo corriges y ¡listo! Automáticamente Excel vuelve a calcularlo todo.

Esto es importante cuando los cálculos son un poco más complicados; por ejemplo, imagina que estás haciendo la declaración de la renta a mano y al final descubres un error, ¡tendrías que volver a calcularlo todo! Pero, si lo haces con Excel, sólo tienes que corregir el dato.

Otra funcionalidad básica de Excel es la de alargar series, es decir, cuando escribes unos números en las celdas sólo debes arrastrar las celdas para que Excel alargue la serie, lo cual te permitirá ahorrar tiempo. Otro aspecto muy importante de Excel es que te permite copiar formatos y pegar características de una celda a otra.

¿Cómo empezar?

Vamos a ver las dos formas básicas de iniciar Excel.

1. Desde el botón Inicio situado normalmente en la esquina inferior iz-quierda de la pantalla: coloca el cursor y haz clic sobre el botón Inicio; se despliega un menú; al colocar el cursor sobre Todos los programas, aparece otra lista con los programas que hay instalados en tu ordena-dor; coloca el puntero del ratón sobre la carpeta con el nombre Micro-soft Office y haz clic sobre Microsoft Excel y se iniciará el programa (fi-gura 7).

211

Semana 11Excel. Parte I

Figura 7

2. Desde el icono de Excel del escritorio: si en el escritorio de la computa-dora observas que aparece un icono de Excel como acceso directo, sim-plemente haces clic sobre él y de inmediato se abrirá el programa.

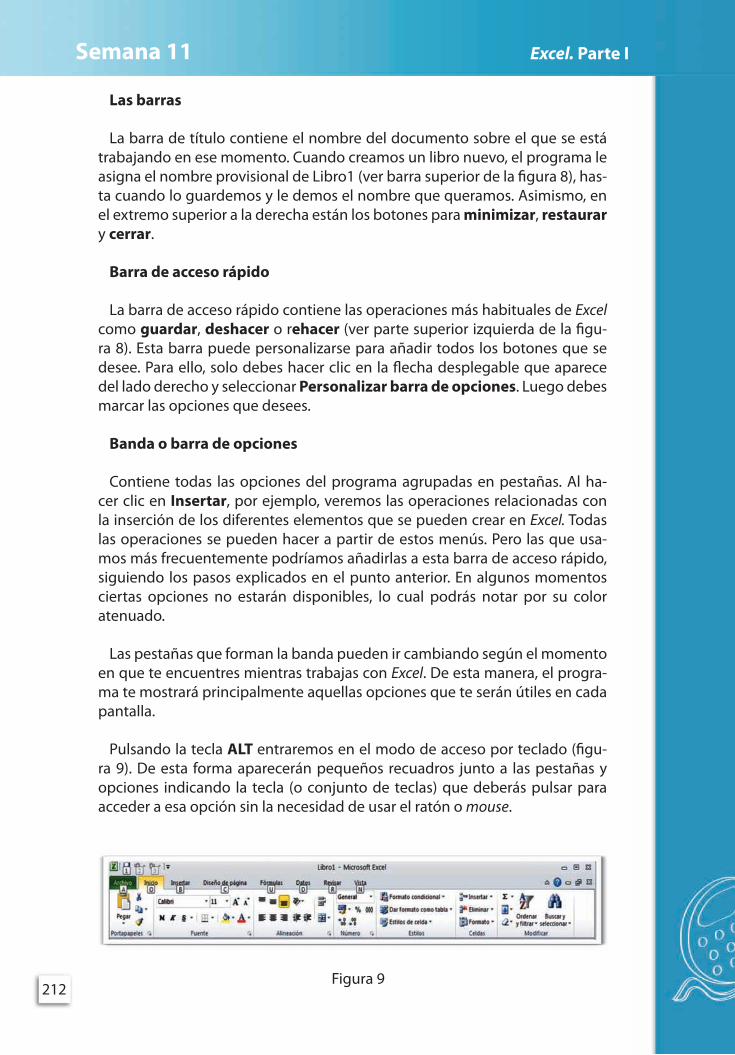

¡Ve ya mismo a la computadora y empieza a experimentar con Excel! Cuando abres el programa aparece un libro de Excel y, dentro de cada libro, hay una o varias hojas de cálculo a las que puedes acceder haciendo clic en las pestañas situadas abajo y a la izquierda.

La figura 8 muestra una hoja de cálculo de un libro de Excel. Como ves, la hoja está dividida en filas y columnas separadas por líneas (hay más de un millón de filas y más de 16.000 columnas), formando rectángulos o celdas, que se denominan por la letra de la columna y por el número de la fila. Por ejemplo, el primer rectángulo o celda (arriba a la izquierda) se denomina A1.

Figura 8

Si vas haciendo clic con el cursor, ves que se van resaltando las celdas; en cada celda puedes introducir datos sucesivamente tras desplazarte de una a otra, pulsando la tecla Enter.

212

Excel. Parte ISemana 11

Las barras

La barra de título contiene el nombre del documento sobre el que se está trabajando en ese momento. Cuando creamos un libro nuevo, el programa le asigna el nombre provisional de Libro1 (ver barra superior de la figura 8), has-ta cuando lo guardemos y le demos el nombre que queramos. Asimismo, en el extremo superior a la derecha están los botones para minimizar, restaurar y cerrar.

Barra de acceso rápido

La barra de acceso rápido contiene las operaciones más habituales de Excel como guardar, deshacer o rehacer (ver parte superior izquierda de la figu-ra 8). Esta barra puede personalizarse para añadir todos los botones que se desee. Para ello, solo debes hacer clic en la flecha desplegable que aparece del lado derecho y seleccionar Personalizar barra de opciones. Luego debes marcar las opciones que desees.

Banda o barra de opciones

Contiene todas las opciones del programa agrupadas en pestañas. Al ha-cer clic en Insertar, por ejemplo, veremos las operaciones relacionadas con la inserción de los diferentes elementos que se pueden crear en Excel. Todas las operaciones se pueden hacer a partir de estos menús. Pero las que usa-mos más frecuentemente podríamos añadirlas a esta barra de acceso rápido, siguiendo los pasos explicados en el punto anterior. En algunos momentos ciertas opciones no estarán disponibles, lo cual podrás notar por su color atenuado.

Las pestañas que forman la banda pueden ir cambiando según el momento en que te encuentres mientras trabajas con Excel. De esta manera, el progra-ma te mostrará principalmente aquellas opciones que te serán útiles en cada pantalla.

Pulsando la tecla ALT entraremos en el modo de acceso por teclado (figu-ra 9). De esta forma aparecerán pequeños recuadros junto a las pestañas y opciones indicando la tecla (o conjunto de teclas) que deberás pulsar para acceder a esa opción sin la necesidad de usar el ratón o mouse.

Figura 9

213

Semana 11Excel. Parte I

Libro de trabajo

Es el archivo que creamos con Excel, es decir, todo lo que hacemos en este programa se almacenará formando el libro de trabajo. Los libros de trabajo de Excel tienen la extensión .XLS para que el ordenador los reconozca.

Como ya hemos mencionado, cuando se inicia una sesión de Excel auto-máticamente se abre un nuevo libro de trabajo con el nombre provisional de Libro1. Cada vez que empezamos un nuevo trabajo con Excel el número del li-bro irá variando dependiendo de cuántos se hayan creado en esta sesión. Así, si empezamos otro trabajo, el nombre que se asigna será Libro2, el siguiente Libro3, y así sucesivamente.

Ten presente que el nombre asignado sólo sirve como referencia para iden-tificar los trabajos mientras que no se hayan guardado, es necesario que efec-tivamente los guardes, para garantizar que no se pierda la información.

Un libro de trabajo está formado por varias hojas; en principio constará de 3 hojas, aunque el número de éstas puede variar entre 1 y 255. Si miras en la parte inferior de la ventana de Excel encontrarás las diferentes hojas del libro de trabajo, cada una nombrada de la forma: Hoja1, Hoja2, etc. (figura 10).

Figura 10

Los libros de trabajo son una gran herramienta de organización ya que, por ejemplo, todas las hojas referidas a un mismo proyecto o trabajo podrían agruparse en un sólo libro.

Hoja de cálculo

La hoja de cálculo es uno de los distintos tipos de hojas que puede contener un libro de trabajo. Esta es una herramienta muy útil para todas aquellas per-sonas que trabajen con gran cantidad de números y necesiten realizar cálcu-los u operaciones con ellos (figura 11).

214

Excel. Parte ISemana 11

Figura 11

La hoja de cálculo es como una gran hoja cuadriculada formada por 16.384 columnas y 1.048.576 filas. Una columna es el conjunto de celdas seleccio-nadas verticalmente. Cada columna se nombra por letras, por ejemplo: A, B, C,....... AA, AB,........ IV.

Ahora bien, para añadir fórmulas, como te explicaremos en la sesión siguien-te, hay varias opciones. Una de ellas empieza por pulsar en el menú de arriba en Insertar y luego en Función, donde se abre un cuadro de diálogo que te indica los pasos necesarios para realizar el cálculo deseado.

Para saber más…

Para complementar tus saberes en cuanto al tema estudiado, te reco-mendamos consultar las siguientes direcciones web:

http://li.co.ve/sh9 http://li.co.ve/shA http://li.co.ve/shB http://li.co.ve/shC

215

Semana 11Excel. Parte I

1. Crea un presupuesto básico para una empresa de muebles de oficina. Los requisitos que debe cumplir la hoja son:

• Contener en las columnas:Nº de presupuesto, fecha y datos delcliente.

• Especificarenlasfilas:Nºdeartículo,cantidad,descripciónypreciounidad.

2. Crea en el mismo libro de trabajo un balance con gastos e ingresos de una empresa de construcción, con las siguientes especificaciones:

• Ingresos,gastosyconceptos.

• Cálculodeltotaldeingresos,totalgastosybalancefinal.

Forma equipo con otros participantes y prepárate a responder el siguiente ejercicio:

La empresa XXX S.L se dedica a la distribución de bebidas y desea establecer un control mediante una hoja de cálculo. Las características del libro deben ser:

1. Una hoja de presentación con el enunciado del problema.

2. Una hoja de proveedor, con la relación de bebidas que distribuye.

3. Una hoja de cuestiones con los resultados de las cuestiones que plantea en los apartados a y b.

Se pide:

a) El número de bebidas diferentes de cada proveedor.

b) El número de bebidas que hemos recibido de cada tipo.

c)ElcálculototaldelNºdebebidascompradas(esun20%másdelasquesehanrecibido),presupuestadas(esun50%másdelasquesehan recibido).

Aplica tus saberes

Comprobemos y demostremos que…

216

Excel. Parte IISemana 12

¡Empecemos!

¿Qué sabes de...?

Amigo participante, en esta se-sión continuaremos desarrollando el tema del software Excel, conoce-remos las distintas funciones para hacer un mejor uso de este progra-ma aplicado a la contabilidad. Te invitamos a estudiar con el máxi-mo interés.

¿Es posible hacer operaciones simples en una hoja de cálculo de Excel? ¿Cómo se crea un cuadro con posibilidad de hacer cálculos en una hoja de trabajo?

Con lo visto hasta ahora, debes dominar las diferentes fórmulas y funciones para elaborar tablas aritméticas que sirvan de herramientas para el trabajo administrativo contable que se necesita en toda empresa.

Trabajando con fórmulas y funciones

Las fórmulas dentro de Excel se utilizan para obtener resultados a partir del uso de signos o símbolos universales, a fin de realizar operaciones, tales como: + (suma), - (resta), * (multiplicación), / (división), etc.; también podrás utilizar las funciones predefinidas de Excel o las personalizadas para estruc-turar fórmulas que generen resultados. ¿Cómo se estructura una fórmula? Las fórmulas se escriben en las celdas donde se desea tener el resultado de la operación y, sin excepción, siempre comienzan por el signo “=” (igual) o “+” (más) si no queremos usar la opción de las funciones. En seguida se escriben los argumentos de la fórmula, los cuales pueden ser: nombres de funciones

Vamos al grano

Semana 12Excel. Parte II

El reto es...

217

Semana 12Excel. Parte II

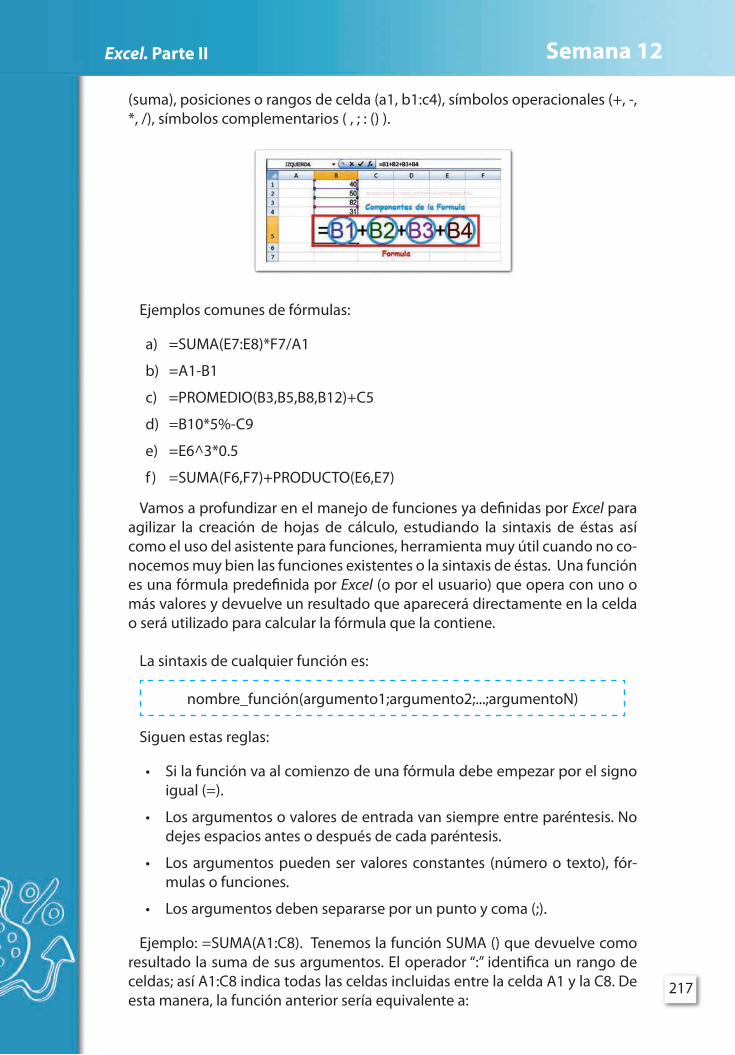

(suma), posiciones o rangos de celda (a1, b1:c4), símbolos operacionales (+, -, *, /), símbolos complementarios ( , ; : () ).

Ejemplos comunes de fórmulas:

a) =SUMA(E7:E8)*F7/A1

b) =A1-B1

c) =PROMEDIO(B3,B5,B8,B12)+C5

d) =B10*5%-C9

e) =E6^3*0.5

f ) =SUMA(F6,F7)+PRODUCTO(E6,E7)