Embed Size (px)

Citation preview

DOCUMENTO CONFIDENCIAL

REFORMA TRANSVERSAL DE REGULACIÓN Y CONTROL

RECOMENDACIONES SECTOR COMERCIO

PROPUESTA SOBRE LA NUEVA SUPERSOCIEDADES

Versión, Agosto de 2006

“No compartimos la idea de impulsar el crecimiento y abandonar la superación de la pobreza a la suerte del mercado. Discrepamos de hacer equidad con distribución de pobreza. Creemos en el crecimiento con justicia social. Estamos en desacuerdo con el discurso macroeconómico fiscalista, que abandona el crecimiento económico a la suerte de la oferta y la demanda. El Estado tiene que estar comprometido por igual con el crecimiento y la equidad. Una vocación: Crecimiento económico vigoroso con horizonte de largo plazo y construcción veloz de equidad. En la democracia moderna el papel del Estado no está en la disyuntiva de cumplir apenas una función gendarme de seguridad, o en el extremo opuesto de devorarlo todo, de ser obstructor de la iniciativa privada. Para nosotros, confianza es la palabra clave que define el resultado del Estado. Confianza en el inversionista, tranquilidad en el trabajador, ilusión en el joven, sosiego en el adulto. Creemos en el Estado comunitario, promotor y subsidiario, árbitro que no invasor.”.

Palabras del Señor Presidente de la República en el acto de posesión (8 de agosto de

2006)

INTRODUCCIÓN La Constitución Política, las leyes y las normas le han trazado tareas únicas y específicas a la Superintendencia de Sociedades en el ámbito de inspección, vigilancia y control, funciones jurisdiccionales y de reorganización empresarial, constituyendo las piezas centrales de una nueva visión de regulación y de control que deben ir unidas para garantizar que el principal regulador de la actividad económica sea el mercado. Es así como la inspección y vigilancia no implican de manera alguna un intervencionismo

CONTENIDO DE LA PROPUESTA

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (1 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

del Estado, sino más bien un mecanismo de soporte y ayuda al sector empresarial, para satisfacer la exigencia constitucional de dirigir la economía (artículo 334 C.P.). Con la reforma constitucional de 1991, surge un nuevo concepto de Estado, donde en la relación de Estado-Mercado es reconocido que este último provee señales y alertas sobre la destinación de recursos y del resultado de la actividad económica y de las modificaciones requeridas para evitar efectos indeseables o reforzar aspectos positivos. Es el reconocimiento que el mercado tiene límites y capacidades y que el Estado debe entrar a participar, fundamentalmente, para hacer las correcciones necesarias, permitiendo que la competitividad sea el escenario propicio para que los actores económicos prueben sus fuerzas, generando riqueza, autocontrol y autocrecimiento. Es así, como debemos procurar una regulación y control de alta calidad como incentivo a la inversión privada. De otra parte, es evidente que el país sufre de un inventario excesivo de normas cuyo cumplimiento no es eficaz. En consecuencia, el eje estructurador de la modernización de la Superintendencia deberá estar centrado en la adaptación de las reglas existentes a un nuevo concepto de regulación y control guiados por la relación Estado-Mercado, pues asistimos a un modelo de desarrollo donde el mercado y los empresarios juegan el papel central en la construcción de riqueza económica y social, preceptos que en su conjunto le imponen el deber al Estado y, por consiguiente, a esta entidad, de fortalecer y estimular el ámbito general de desarrollo para la empresa como base de crecimiento económico, fuente generadora de empleo y, en últimas, fuerza motora del bienestar de los individuos. Debemos aceptar que tanto el aspecto jurídico como el contable, adquieren un nuevo significado en sociedades abiertas y competitivas. Es necesario priorizar los desarrollos tecnológicos y las autopistas de información -Agenda de Conectividad- como política de Estado, buscando masificar el uso de las tecnologías de la información en Colombia, con el objeto de aumentar la competitividad del sector productivo, modernizar las instituciones públicas y socializar el acceso a la información, como uno de los caminos idóneos para dinamizar el modelo de desarrollo. Reconocemos que la sociedad en conjunto o a nivel de los ciudadanos demanda del Estado nuevas tareas. En ese orden de ideas, debemos consolidar la supervisión constructiva, proactiva y pedagógica, dejando atrás la policiva, reactiva y sancionatoria; aprendiendo permanentemente del mercado; entendiendo cómo en el empresariado colombiano solamente el ejemplo es útil; aprendiendo a cambiar el paradigma hacia el compromiso y participación del funcionario público; definiendo qué queremos hacer y qué resultados tenemos que lograr, para obtener ese querer hacer. Lo que se mide es lo que se logra, entonces tenemos que descubrir las fortalezas empresariales y convertirlas en realidades generales, todo ello partiendo de la información contable, como fuente de registro e información de hechos económicos, cierta y fidedignamente reflejados en la contabilidad. Sin embargo, resulta imprescindible complementar el enfoque contable con un mayor énfasis en el análisis de los riesgos que afectan a las empresas para proporcionar una mayor capacidad de anticipación, todo lo cual inevitablemente

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (2 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

contribuye a reducir los costos de transacción.

I. DOCUMENTO REFORMA TRANSVERSAL DE REGULACIÓN Y CONTROL: SECTOR COMERCIO

Este documento, puntualmente, en su orden, motiva los siguientes comentarios:

1. MARCO GENERAL

Funciones de control y proporcionalidad y supervisión objetiva o subjetiva

Esta Superintendencia comparte el criterio que las funciones de inspección, vigilancia y control deben tener un interés público válido que las justifique. Al respecto, las facultades asignadas a la Superintendencia de Sociedades tienen un claro contenido de interés público, como lo demuestran los artículos referentes a las atribuciones de la entidad en el marco conceptual de la carta política, así: • El Estado Social de Derecho

Colombia es un Estado Social de Derecho[1]

, lo cual tiene implicaciones tanto para las personas como para las autoridades estatales. Es así como la inclusión de la cláusula social del Estado de Derecho “exige que las actividades económicas particulares se

desarrollen dentro del marco de la función social”[2]

, e, igualmente, queda establecido que las autoridades están instituidas “para asegurar el cumplimiento de los deberes

sociales del Estado y de los particulares”[3]

. Sobre el tema, la Corte Constitucional ha sostenido que “el carácter social del Estado (C.P. art. 1º) amplía la capacidad interventora, tanto en la ordenación de la economía como en su propia realización. Por lo tanto, es evidente que el Estado tiene a su cargo la tarea de preservar el interés público en materia económica. De igual manera, le corresponde al Estado garantizar la efectividad de las libertades y derechos individuales, facilitar la participación de todos en la vida económica (C.P. art 2º) y, de acuerdo con el artículo 333 de la Constitución, es deber del Estado impedir la obstrucción o restricción de la libertad económica. Sin embargo, "en el ámbito económico, debido a la dirección general de la economía por parte del Estado (CP art. 334), las posibilidades de restricción de la

libertad son mayores"[4]

. Así mismo, ha sostenido que: “al Estado corresponde desplegar una actividad orientada a favorecer el cabal cumplimiento de las prerrogativas inherentes a la libre iniciativa privada y la libertad económica y, a la vez, procurar la

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (3 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

protección del interés público comprometido[5]

. • Inspección, Vigilancia y Control de las sociedades mercantiles La Constitución Política prevé que la dirección general de la economía estará a cargo

del Estado[6]

, cuyo jefe es el Presidente de la República, a quien le corresponde, entre

otras funciones, la inspección, vigilancia y control de las sociedades mercantiles[7]

,

conforme con las leyes que expide el Congreso de la República[8]

. En los términos de la Corte Constitucional, las Superintendencias son “…organismos que cumplen atribuciones señaladas por la Carta en cabeza del Presidente de la República pero que éste no adelanta de manera personal y directa, por absoluta imposibilidad física, por lo cual están a cargo, en concreto de los superintendentes,

dentro del ámbito que señale la ley”.[9]

De igual manera, la Corte ha afirmado que “las superintendencias no actúan de manera autónoma, sino bajo la dirección del Presidente de la República, titular constitucional de la función de inspección y vigilancia. Estos organismos a los cuales la ley asigna competencias, las desarrollan bajo el control, dirección y orientación del Presidente y del ministro del ramo”, y que si bien estas entidades “…no integran el gobierno nacional, en la acepción estricta que contempla el artículo 115 de la Carta, … obran en calidad de agentes en la búsqueda de los fines

estatales”[10]

. Sobre algunas de las funciones asignadas a la Superintendencia de Sociedades, la Corte Constitucional ha señalado que “Es claro que las funciones de inspección, vigilancia y control, en el ámbito al que se refiere la norma que se acaba de citar, se inscriben dentro de la perspectiva más amplia de la necesaria intervención del Estado y del interés público que debe ser resguardado y también lo es que constituyen mecanismos especiales diseñados para realizar, de modo concreto y en un sector determinado de la actividad económica, las orientaciones generales de la política estatal y para verificar, en el área respecto de la cual operan, la cristalización de los imperativos

ajenos al interés colectivo"[11]

. En cuanto al ejercicio de dichas funciones la misma corporación ha sostenido que “de la existencia de organismos y mecanismos aptos para que la intervención, inspección y vigilancia estatales que planifiquen y desarrollen la función pública en pro de los objetivos sociales del Estado, depende la prevalencia del interés general sobre los individuales (artículo 1o. C.P.) y la realización del precepto constitucional que, al lado de la iniciativa privada y la libertad de empresa, señala en

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (4 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

cabeza de ésta, considerada base del desarrollo, una función social que implica

obligaciones (artículo 333 C.P.)”.[12]

Conforme a la jurisprudencia transcrita y las disposiciones legales que asignan

funciones a la Superintendencia de Sociedades[13]

, esta entidad no sólo ejerce funciones de inspección, vigilancia y control, especialmente sobre las sociedades

comerciales que hacen parte del sector real de la economía[14]

, sino que, igualmente, tiene a su cargo otras funciones, asignadas por el legislador, como la de brindar apoyo, en materias de su competencia, al sector empresarial y a los demás organismos del Estado, para la adopción de políticas informadas y la toma de decisiones empresariales, con información suficiente para acertar en el propósito estatal y reducir los riesgos propios de cada actividad. Así las cosas, debe concluirse que la inspección, vigilancia y control de las sociedades mercantiles es un mandato constitucional, el cual el Presidente de la República no puede relevarse y, consecuentemente, es una obligación que debe ser cumplida directamente por él o a través de sus delegados. Lo que si puede hacer el primer mandatario, es actualizar las medidas a emplear teniendo presente el contexto de aplicación de éstas. Es por ello, que el propósito de brindar un apoyo a los sectores económicos, tiene grandes implicaciones en el ORDEN PÚBLICO ECONÓMICO, que son materializadas, finalmente, en la satisfacción del interés general o social, esto es, en pro del desarrollo y el crecimiento económico, donde siempre sean respetados esos derechos individuales, que también consagra nuestra Constitución. • El ejercicio del poder de policía Ahora bien, es pertinente anotar que el Poder de Policía, dentro de los componentes propios del concepto del Estado de Derecho y del Estado social de Derecho, es un elemento indispensable e intrínseco de la Administración Pública sujeto al ordenamiento jurídico. El Poder de Policía, de acuerdo a lo planteado por el doctor FERNANDO GARRIDO FALLA, en su escrito “La transformación del concepto jurídico de policía administrativa”, permite concluir que puede ser el ejercicio de medidas represivas, amparadas por derechos con el fin de que los particulares contribuyan al alcance de los fines estatales que son de utilidad pública. En tal sentido, el ejercicio de esta potestad, a través de la cual la Administración Pública impone límites a los derechos o libertades individuales, está justificado en el argumento de una vida en sociedad posible, tal como en alguna oportunidad lo expuso LEON DUGUIT en su Manual de Derecho Constitucional. Teoría General del Estado. Las Libertades Públicas. En conclusión, el poder de policía es una actividad permanente que busca un fin, que en nuestro caso es la preservación del orden público, para lo cual el Estado puede restringir

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (5 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

o regular derechos individuales utilizando los medios que considere idóneos para ello. Es así como la Corte Constitucional en sentencia C-024 de 1994, anota: “El concepto de policía es multívoco… como una forma del Estado ligadas a la preservación y restablecimiento del orden publico…” Orden Público entendido como aquellas condiciones mínimas que permiten garantizar una vida en sociedad, con dos connotaciones, la primera el respeto a los derechos individuales y, la segunda, la restricción de éstos en aras de la convivencia social. No obstante, el concepto de orden público no es estático, tal como se desprende de la sentencia T-425 de 1992: “…Es de señalar que las medidas de policía administrativa que limitan las libertades individuales solo son regulares en cuanto tengan por objeto exclusivamente la preservación del orden público. Aunque la delimitación exacta del contenido de esta noción es bastante difícil por su carácter contingente y evolutivo…” Ahora bien, el ejercicio del poder de policía puede manifestarse a través de varios mecanismos, como la reglamentación, entendida como la posibilidad de expedir normas generales que restrinjan o limiten ciertas actividades o derechos de particulares. También puede ser ejercitado con las prohibiciones, como aquella forma de prever daños futuros que deben evitarse. Expedición de órdenes, que es otro mecanismo para imponer ciertas conductas. O a través de autorizaciones como el permiso para que los particulares desarrollen limitadamente ciertas conductas o, desde otro punto de vista, como la limitación directa al libre desarrollo de las actividades del sector privado. Finalmente, otro mecanismo para ejercer el poder de policía propio del Estado Social de Derecho es el poder sancionatorio. Sin embargo, para nosotros estos mecanismos no son únicos ni taxativos, por lo que concluimos que la Administración Pública, siempre que esté dentro del marco jurídico, puede adelantar todas aquellas gestiones que le permitan la consecución de los fines estatales, respetando los derechos individuales y procurando el interés general, en un marco de orden público legal. Es así, como en virtud del ejercicio de esta potestad, el Estado mediante sus autoridades administrativas, puede buscar nuevas alternativas acordes con el momento histórico, social, económico y político para garantizar los derechos individuales, el interés general y, obviamente, el cumplimiento de los fines de que habla el artículo 2° de la Constitución de 1991. De lo anterior, resulta jurídicamente valido el ejercicio de medidas preventivas que se traduzcan en el cumplimiento del ordenamiento jurídico. Un Estado Social de Derecho pedagógico, que necesariamente no tiene que lograrlo solo pasando por una etapa represiva. • El interés público que tutela esta Superintendencia Partiendo de una interpretación sistemática de la Constitución Nacional, es innegable que el actuar administrativo de esta Superintendencia debe estar regido por los preceptos y principios contenidos en el preámbulo y los artículos 2, 58, 189, 333 y 334 de la Constitución Política, y desarrollarse conforme lo prevé el artículo 209 de la misma,

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (6 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

preceptos que en su conjunto le imponen el deber al Estado, y por consiguiente a esta entidad, de fortalecer y estimular la empresa como base de desarrollo económico, fuente generadora de empleo y, en últimas, fuerza motora del bienestar de los individuos. Sólo bajo esta interpretación es que realmente puede impulsarse la competitividad y crear los mecanismos eficaces para el adecuado desempeño de las actividades del sector real y, específicamente, que la empresa cumpla con la “función social” establecida en el artículo 333 de la Constitución. En ese orden de ideas, de la Carta Magna puede concluirse que la libertad económica tiene dos facetas. La primera, como derecho subjetivo, que le da el carácter de un derecho individual con sus garantías y reconocimientos, traducido en la posibilidad constitucional de ser un agente del mercado. La segunda, la garantía del ordenamiento de la libre entrada al mercado de cualquier ciudadano en competencia. Empero, resulta necesaria la participación del Estado con el propósito de garantizar el cumplimiento de las finalidades propias de su creación, derivadas del Preámbulo y de los artículos 1° y de 2° de la Constitución, que no es más que los deberes sociales del sector público aplicados a favor de los demás administrados, en desarrollo de una actividad claramente reguladora, para evitar los desequilibrios propios de los excesos y los defectos creados por los agentes del mercado. Así mismo, corresponde al concepto de interés público, el desarrollo de los artículos 29 y 116, numeral 3°, de la Constitución Política, en lo que hace referencia al debido proceso y a las excepcionales funciones jurisdiccionales que esta superintendencia tiene asignadas en materias concursales y societarias, las cuales, tradicionalmente y de forma

paulatina, han sido trasladadas de la justicia ordinaria a esta entidad[15]

. La inspección, vigilancia y control de las sociedades mercantiles es una actividad del Presidente de la República, de rango constitucional, que debe ejercerla, pues, de lo contrario, podría estar omitiendo sus responsabilidades, máxime cuando deben tutelarse intereses como la libre asociación, el desarrollo económico y la generación de riqueza. Por decisiones de política no es dable dejar de ejercer los ordenamientos constitucionales. No puede generalizarse en el concepto de control la inspección, vigilancia y control; las mismas deben particularizarse y ejercerse individualmente. La inspección en cuanto facilita que el Estado pueda conocer en cualquier momento la situación jurídica, contable, financiera o administrativa de toda sociedad comercial. Esta es una importante herramienta en cabeza del Jefe de Estado y Jefe de Gobierno (artículo 189 C. N.), para recavar información, procesarla y adoptar, en el fuero de su competencia, medidas que permitan direccionar y proteger el interés público a su cargo. La vigilancia implica un seguimiento permanente., sin intervenir en manera alguna el fuero interno del negocio como tal, con respecto a la libertad de empresa, y sin descuidar el entorno público económico cuya vigilancia le fue encomendada. El control, sólo es ejercido sobre

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (7 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

aquellas sociedades que están en situaciones críticas, cuyo riesgo, por su peso específico en determinado sector, requieren de un actuar directo, que lo minimice o reoriente con criterio de agregación de valor. Finalmente, para el ejercicio acertado de estas tres actividades, es necesario un análisis completo de los sectores, teniendo en cuenta aspectos como conocimiento de mercado, de riesgo y de los aspectos jurídico, contable y financiero, entre otros, para conducir una necesaria gestión preventiva del Estado, no limitativa o represiva vía poder de Policía, lo que se refleja en una libertad económica o de empresa, ajustada a la realidad social, política y económica, que permita la consecución de la función social de la misma y en contribución con las obligaciones y responsabilidades del Estado Social de Derecho predicado para la República de Colombia. • Orden Público Económico Si bien la libertad de empresa es un derecho individual, es evidente que la misma, en virtud de la función social, debe perseguir un interés general, lo que, finalmente, justifica la intervención del Estado, pues le corresponde garantizar el ORDEN PÚBLICO ECONÓMICO. En palabras del jurista JUAN GASCÓN HERNÁNDEZ, la Administración no puede circunscribirse a asegurar un ambiente de orden, como quiera que éste debe garantizar el cumplimiento de objetivos de carácter económico, cultural y social, lo que nos permite concluir que su actuar no solo puede ser represivo y/o sancionatorio. Entonces, teniendo en cuenta que el Estado tiene a su cargo “…la tarea de preservar el

interés público en materia económica”[16]

, como también la dirección general de la economía y el estímulo del desarrollo empresarial, las funciones de la Superintendencia de Sociedades deben ser ejercidas bajo estos preceptos. La anterior afirmación es corroborada con lo expuesto en la ponencia para 2º debate del proyecto de ley “por la cual se modifica el Código de Comercio respecto del régimen general de sociedades, revisoría fiscal y procesos concursales”, hoy Ley 222 de 1995, donde se sostuvo que “la inspección y vigilancia no implicará un intervencionismo del Estado, sino más bien un mecanismo de soporte y ayuda al sector

empresarial”[17]

. (Negrilla extratextual) Ahora bien, en cuanto corresponde al cumplimiento de las funciones de inspección, vigilancia y control, es evidente que esta entidad debe desarrollarlas utilizando el acervo de información económica, contable y financiera que le reportan las empresas con el fin de verificar e identificar de manera oportuna las situaciones de deterioro o de crisis sistémica, en orden a adoptar las medidas correctivas que impulsen, protejan y garanticen el adecuado desarrollo de la actividad empresarial y de toda fuente generadora de riqueza colectiva, vinculada al sector real de la economía.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (8 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Por su parte, la empresa como base de desarrollo económico, debe mantener normalizada su actividad productiva con el fin de atender sus compromisos financieros y demás obligaciones, de suerte que mejore sus perspectivas de producción en su condición de contribuyente y fuente generadora de empleo. Es así como en la medida en que la empresa produzca bienes o servicios bajo un criterio que permita hacer posible la política económica y social del Estado, estará contribuyendo a favorecer el interés común. Esta es la responsabilidad social empresarial requerida para cumplir el mandato constitucional que le impone “… una función social que implica obligaciones.”. (Art. 333 C.N.) Así las cosas, el interés público tutelado por la Superintendencia de Sociedades es el referido al ORDEN PÚBLICO ECONÓMICO, entendido como el resultado o equilibrio logrado por las fuerzas del mercado, morigeradas por el Estado, actuando dentro de la realización de los fines consagrados en la Constitución Política, tutelando el fortalecimiento, desarrollo y crecimiento ordenado del sector empresarial y generando la confianza pública suficiente, que a su vez garantiza y estimula la actividad empresarial libre, con las dos únicas limitaciones de rango constitucional, del bien común y la función social. Es pues un círculo virtuoso de rentabilidad, donde unos actúan y otro propicia. Lo anterior solo es posible con el ejercicio de las funciones de supervisión sobre las sociedades comerciales, bajo un enfoque constructivo, proactivo y pedagógico para contar con datos confiables y actuales que permitan proponer y definir políticas económicas y de mercado, acordes con la verdadera situación del sector real, facilitando el logro de la prosperidad general y coadyuvando en la dirección general de la economía, actividades constitucionales encargadas al Estado de las que no puede sustraerse. Entidades con infraestructura común y vasos comunicantes Compartimos la iniciativa de establecer un sistema armonizado de gestión documental; unidad de conceptos, doctrinas y normas y sistemas de bibliografía y biblioteca conectados, lo cual puede facilitarse a través de procesos virtuales y sistemas de comunicación. Sin embargo, debe profundizarse y limitarse las facultades, servicios y trámites que podrían ser objeto de delegación o apoyo a través de seccionales, alcaldías, cámaras de comercio, desde el aspecto jurídico hasta la especialización de los conocimientos, para evitar que los funcionarios públicos no informados o en razón de la especialidad de las materias, tergiversen los resultados de la función pública. La entrega de algunas facultades especificas sobre las sociedades mercantiles a ciertas autoridades y a particulares, requiere una reforma legal, en la cual deberán señalarse las políticas, restricciones y sanciones de la gestión que estos adelantarían. Relación de la política, la regulación y el control

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (9 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Si bien es cierto que debe mantenerse la separación de la función de regulación de la del ejercicio del control, también es necesario establecer canales de comunicación que permitan una retroalimentación de la información, para ejercer la función de forma coherente, coordinada y complementaria, salvo en los aspectos referentes a las funciones de instrucción contable, declaración de prácticas inseguras e instrucción sobre el cumplimiento de normas propias de las superintendencias. En tal sentido, los entes de regulación deberán, al momento de dictar y evaluar las políticas y normas, usar la información producto de la supervisión y sus herramientas. Forma jurídica de las superintendencias Definitivamente la inspección, vigilancia y control que ejerce el Presidente de la República debe mantenerse bajo la forma jurídica de superintendencias, con personería jurídica, autonomía administrativa y patrimonio propio. Lo relevante es que la supervisión sea ejecutada con independencia, pero en consonancia con las políticas del Gobierno Nacional. Autocontrol y auxiliares Proponer que los contadores, revisores fiscales y los auditores sean auxiliares de las superintendencias, es convertirlos en juez y parte del proceso de supervisión, lo cual es inconveniente e ilegal. Serían supervisores de su propia actividad, perdiéndose la transparencia e imparcialidad. Respecto al autocontrol, la Superintendencia diseñó y puso al servicio no solo de las empresas que vigila, sino también del sector financiero, de la comunidad empresarial y académica, del Estado, de organismos multilaterales, de gremios y de la sociedad en general, el SISTEMA DE INFORMACIÓN Y RIESGO EMPRESARIAL SIREM, el cual permite que el conocimiento propicie autocrecimiento, la autogestión y autocontrol; en segundo lugar, la determinación de políticas macroeconómicas respecto al sector gobierno y de políticas microeconómicas respecto del sector empresarial a partir de estados financieros comprobables y, finalmente, un adecuado diagnóstico del sector empresarial para medir la competitividad.

2. REESTRUCTURACIÓN DE LA SUPERINTENDENCIA DE SOCIEDADES Como lo expresamos en la introducción de este documento, la reestructuración de la Superintendencia de Sociedades debe estar orientada por los siguientes parámetros:

• La inspección, vigilancia y control debe ser un mecanismo de soporte y ayuda al Estado, para satisfacer la exigencia constitucional de dirigir la economía (artículo 334 C.P.).

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (10 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

• El mercado tiene límites y capacidades y el Estado debe entrar a participar, fundamentalmente, para hacer las correcciones necesarias, permitiendo que la competitividad sea el escenario propicio para que los actores económicos prueben sus fuerzas, generando riqueza, autocontrol y autocrecimiento.

• Consolidar la supervisión constructiva, proactiva y pedagógica, dejando atrás la policiva, reactiva y sancionatoria; aprendiendo permanentemente del mercado, para hacer útil la identificación de sus falencias y excesos.

• La inspección, vigilancia y control de las sociedades mercantiles es una actividad del Presidente de la República de rango constitucional, que debe ejercerla, pues, de lo contrario, podría estar omitiendo sus responsabilidades, máxime cuando deben tutelarse intereses como la libre asociación, el desarrollo económico y la generación de riqueza. Por decisiones de política no es dable dejar de ejercer los ordenamientos constitucionales

En ese orden de ideas, el ejercicio de las funciones de inspección, vigilancia y control sobre las sociedades comerciales objeto de supervisión, deben permitir el desarrollo de la actividad empresarial, sobre la base de la fidedignidad de la información, que genere credibilidad, permitiendo a aquellos que intervienen en el tráfico mercantil adoptar decisiones seguras, tranquilas o, por lo menos, respaldadas, en el sentido que corresponde a la realidad de las empresas y del mercado por sector o por subsector según la clasificación CIIU. No se trata simplemente de recaudar una información, sino de validarla, para que la misma, sometida a los controles de la entidad de supervisión, evite presentar una realidad distorsionada o, si se quiere, distinta, en detrimento del Estado o de su entorno económico, con un mayor énfasis en el análisis de los riesgos que afectan a las empresas, como valor agregado de la supervisión. El Estado, por conducto de la Superintendencia de Sociedades, debe propender por el correcto ejercicio de las relaciones comerciales y patrimoniales, así como por la diligencia en la dirección y administración de la empresa y que la información contable, relacionada con dichas actividades, sea fidedigna y correctamente divulgada (Arts. 41 a 43 de la Ley 222 de 1995). Por ello, la posibilidad de ordenar la rectificación de estados financieros a los responsables de su elaboración y emisión, que son la sociedad y los administradores y no los contadores (Arts. 34 a 48 de la Ley 222 de 1995), se erige como una atribución de especial importancia, que permite dar tranquilidad a los intervinientes en el tráfico mercantil y que precave casos de distorsión o crisis, dando, de paso, seguridad a los inversionistas. Solo en la medida que la información financiera pueda ser validada, existe esa seguridad y ello estimula las decisiones de inversión. De la misma manera, juega un papel importante la expedición de actos administrativos

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (11 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

de carácter general, mediante los cuales sean ilustrados los administrados sobre la forma correcta de realizar los procesos y cumplir las diferentes normas, definiendo criterios, suministrando información, estableciendo parámetros y, en general, orientándolos respecto al adecuado cumplimiento de los estatutos y las normas que los rigen, lo que en manera alguna supone que, a través de esos actos, el Superintendente pueda exigir requisitos o imponer obligaciones distintos a los que prevé la ley y mucho menos hacer vigilancia subjetiva; antes, por el contrario, estos deben ser entendidos como instrumentos mediante los cuales la administración da mayor claridad y suministra elementos que facilitan a los particulares el desarrollo de sus actividades empresariales. Lo ha expresado así en forma reiterada tanto la Corte Constitucional como el Consejo de Estado: las funciones de policía administrativa asignadas a esta superintendencia incluyen no solamente una labor punitiva, sino también preventiva, evitando en lo posible que se presenten violaciones a derechos. Así mismo, y con el fin de lograr unidad de políticas y de criterios en aspectos de las sociedades del sector real de la economía que son comunes a las diferentes superintendencias, es necesario homologar criterios en materia contable. Bajo la misma premisa de fortalecimiento del sector empresarial, deben realizarse seguimientos sectoriales y subsectoriales, en ejercicio de la función de inspección, vigilancia y control, para identificar, en aquellos que interese a la economía nacional o al Gobierno, su situación contable, económica o financiera para que puedan adoptarse directrices que los fomenten, apoyen o reorienten por cualquiera de los mecanismos a disposición del Estado; seguimiento que sirve, además, como apoyo a los mismos gremios, de modo que cuando éstos soliciten alguna colaboración de la entidad, ésta ya disponga de la información debidamente analizada y validada para que frente al mercado, el Estado actúe como contraparte informada. De esta manera estaremos contribuyendo en la formulación e implementación de las políticas sectoriales del Gobierno, labor orientada por la concepción del nuevo Estado Colombiano, consistente en la existencia de una permanente y estrecha colaboración entre los sectores público y privado, como elemento necesario en un entorno más propicio para el logro de la competitividad de los empresarios, lo cual permitirá a los sectores productivos del país alcanzar una posición exitosa en el proceso de globalización de la economía. Respecto al riesgo, las entidades que ejercen funciones de supervisión sí que podemos, debemos, y así lo estamos haciendo, jugar un papel más activo y decidido en el adecuado funcionamiento de la conducta de mercado, de extraordinaria importancia para las instituciones bancarias y no bancarias, y para el buen funcionamiento del sistema económico de nuestro país y de los sistemas económicos en general. La “disciplina de mercado”, es un término que representa un conjunto de actuaciones, actitudes y reglas de juego claras. La sensibilidad al gobierno corporativo, las adecuadas estructuras de responsabilidad, claros principios contables e integridad, transparencia y fidedignidad en la transferencia de información, y su uso por inversores

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (12 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

y público en general, son algunos de sus componentes. El punto clave de todo lo anterior y base de la "disciplina de mercado" es la práctica de una transparencia real y eficaz de la información respecto de la que no basta ésta o las estadísticas obtenidas y divulgada por uno de sus actores o gremios que los representan. En este sentido, la más clara muestra del interés y preocupación en este asunto a nivel mundial es la inclusión en el Nuevo Acuerdo de Basilea de un tercer pilar dedicado exclusivamente a reforzar, perfeccionar y hacer más útil la información que las empresas deben divulgar con el fin de que, por un lado, los mercados puedan desempeñar su papel con eficiencia, y por otro, las entidades que ejercen funciones de supervisión como la nuestra, al igual que otros organismos del Estado, adopten las decisiones necesarias en pro de mejorar la dinámica económica y la prevención del riego. Llegados a este punto, es necesario referirse, siquiera brevemente, a dos desarrollos regulatorios que van a cambiar en un futuro próximo, de hecho inmediato, el marco normativo y de gestión de las sociedades: el Acuerdo de Basilea II y las Normas Internacionales de Contabilidad. Ambos procesos, aunque con perspectivas diferentes y amplitud distinta, tenderán hacia una convergencia que será capaz de aunar los constantes esfuerzos respecto de normas contables, con las responsabilidades encomendadas a entidades con funciones de supervisión como la nuestra. Esto es así puesto que los parámetros de riesgo que los bancos deberán publicar, considerando la información que reciben de sus clientes, permitirán que los mercados hagan sus propios análisis y servirán como anclas ante contingencias o como propulsores de dinámica económica a los hacedores de políticas públicas. Basilea II no solo afecta al sector bancario; también tiene un impacto en cualquier tipo de empresa no financiera, como quiera que, con independencia de su nivel de negocio, será valorada por las entidades crediticias de una forma más sistemática y con mayor objetividad. Por otra parte, las Normas Internacionales de Contabilidad, también ofrecen una buena oportunidad para homogeneizar la normativa contable y establecer así pautas de comparabilidad y convergencia en el ámbito internacional. También por esta vía las entidades deberán desarrollar instrumentos de comunicación que ayuden a los actores del mercado a comprender el impacto de la evolución de éstas en los balances de las sociedades. Es importante reiterar que en ejercicio de las funciones de inspección, vigilancia y control reforzaremos, con la estructura y objetivos propuestos, el desarrollo de los principios de eficiencia, eficacia, economía y celeridad administrativa; presunción de

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (13 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

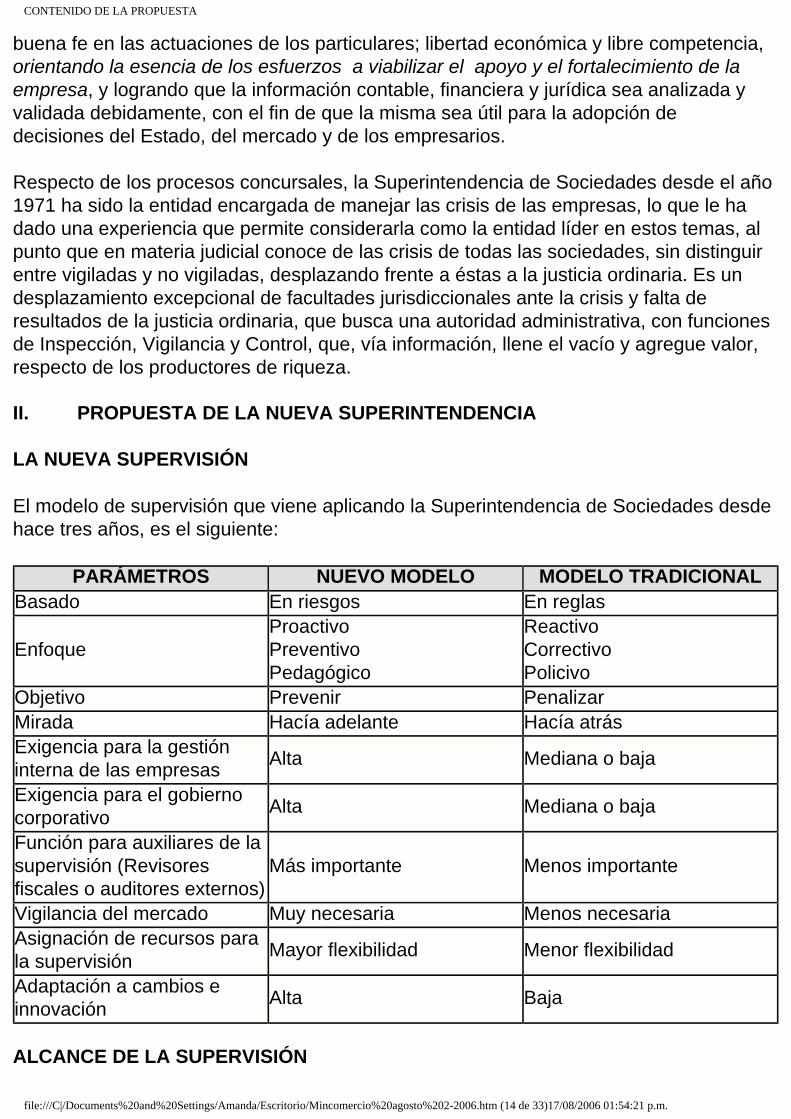

buena fe en las actuaciones de los particulares; libertad económica y libre competencia, orientando la esencia de los esfuerzos a viabilizar el apoyo y el fortalecimiento de la empresa, y logrando que la información contable, financiera y jurídica sea analizada y validada debidamente, con el fin de que la misma sea útil para la adopción de decisiones del Estado, del mercado y de los empresarios. Respecto de los procesos concursales, la Superintendencia de Sociedades desde el año 1971 ha sido la entidad encargada de manejar las crisis de las empresas, lo que le ha dado una experiencia que permite considerarla como la entidad líder en estos temas, al punto que en materia judicial conoce de las crisis de todas las sociedades, sin distinguir entre vigiladas y no vigiladas, desplazando frente a éstas a la justicia ordinaria. Es un desplazamiento excepcional de facultades jurisdiccionales ante la crisis y falta de resultados de la justicia ordinaria, que busca una autoridad administrativa, con funciones de Inspección, Vigilancia y Control, que, vía información, llene el vacío y agregue valor, respecto de los productores de riqueza. II. PROPUESTA DE LA NUEVA SUPERINTENDENCIA LA NUEVA SUPERVISIÓN El modelo de supervisión que viene aplicando la Superintendencia de Sociedades desde hace tres años, es el siguiente:

PARÁMETROS NUEVO MODELO MODELO TRADICIONAL

Basado En riesgos En reglas

EnfoqueProactivoPreventivoPedagógico

ReactivoCorrectivoPolicivo

Objetivo Prevenir PenalizarMirada Hacía adelante Hacía atrásExigencia para la gestión interna de las empresas Alta Mediana o baja

Exigencia para el gobierno corporativo Alta Mediana o baja

Función para auxiliares de la supervisión (Revisores fiscales o auditores externos)

Más importante Menos importante

Vigilancia del mercado Muy necesaria Menos necesariaAsignación de recursos para la supervisión Mayor flexibilidad Menor flexibilidad

Adaptación a cambios e innovación Alta Baja

ALCANCE DE LA SUPERVISIÓN

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (14 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

El hecho de que la inspección, vigilancia y control no sea sobre el universo de las sociedades, no es argumento jurídico ni técnico que desvirtúe la obligatoria función presidencial, repito, por decisiones de política no es dable dejar de ejercer los ordenamientos constitucionales, y el alcance de la supervisión, fue definida inicialmente, por decisión de Estado, y posteriormente de Gobierno, en virtud de la Ley 222 de 1995 y el decreto 3100 de 1997. El criterio del tamaño de la empresa como causal de vigilancia tiene un componente de interés público, en la medida en que las empresas con mayor volumen de activos, son las que, de llegar a presentar algún síntoma de deterioro, puede tener alto impacto económico sobre otros sectores como el financiero, el laboral y el productivo. Además, su seguimiento brinda señales más transparentes de su situación real. La muestra de empresas vigiladas por la Superintendencia de Sociedades, entre los años 1995 y 2005, ha sido homogénea en un 90% aproximadamente y las variaciones en la muestra de inspeccionadas ha sido pequeña, excepto en el 2005, cuando fue incrementada para hacerla más representativa de la realidad y buscar respuestas sectoriales y subsectoriales más exactas y útiles. Finalmente, la inspección, vigilancia y control per se es apoyo empresarial. Diferente son las formas de hacerlo, las cuales dependen de las necesidades e instrumentos. Partiendo de los preceptos anteriores, la Superintendencia de Sociedades estaría enfocada en seis líneas de acción:

El usuario es una persona natural o quejoso que desea demandar una actuación.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (15 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Cada línea de acción corresponde a determinadas necesidades de usuarios. Así, mediante una organización por procesos satisfacemos los requerimientos de los clientes: el sector real de la economía y el Estado Colombiano. De esta forma, al sector real le devolvemos información con valor agregado a través de las herramientas disponibles por las facultades de inspección. De esta manera, detectamos inconsistencias y actuamos directamente donde sobrevenga distorsión de la información contable o, en casos aún más sensibles, como las declaraciones de grupos y conglomerados. De la información recolectada de la muestra que representa el universo, detectamos patrones que presentan riesgo para la economía y, de acuerdo a unos parámetros objetivos, sometemos a vigilancia o control, según sea el caso, de forma temporal. Actuamos sobre estas sociedades vigiladas o controladas, mediante gestión de riesgo, que mide continuamente su desempeño, en aras de poderle brindar al Estado información que le permita evaluar el impacto de sus políticas.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (16 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

A través de la gestión de riesgo y con las funciones de vigilancia, podemos prevenir un deterioro mayor, sometiendo a las sociedades en riesgo a un proceso de insolvencia, antes de que se vea deteriorada la confianza pública y la protección a los acreedores. Por otro lado, por intermedio de un régimen de solución de controversias, el sector real puede acudir a la Superintendencia para resolver sus conflictos societarios mediante la vía administrativa, para proteger al minoritario; la vía jurisdiccional, para resolver actuaciones de los máximos órganos sociales, o la conciliación, cuando son requeridas las soluciones de ganar-ganar en pos de preservar el ORDEN PÚBLICO ECONÓMICO.

• Denominación No resulta trascendental el cambio de nombre propuesto por el DNP; la superintendencia tiene el reconocimiento general de ser la entidad que adelanta procesos de liquidación y de acuerdos de reestructuración. Además, no genera valor el cambio de nombre y si mayores costos. Proponemos mantener la denominación actual de la entidad por universalidad y tradición (una experiencia en materia societaria, superior a 60 años).

• Liquidaciones, procesos concursales y reactivación empresarial El interés público de la liquidación no es únicamente la asignación eficiente de recursos

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (17 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

y la reasignación del capital, sino también la reincorporación de activos a la economía. Adicionalmente, las causas que llevan a una sociedad a la liquidación no siempre están relacionadas con la actividad económica a la que pertenece, sino en la estructura misma de sus costos, por lo cual es factible la reubicación de sus activos en la misma actividad económica bajo otra estructura de costos. La correcta asignación de recursos en una economía de mercado debe orientar la actividad empresarial no solamente hacía los renglones más rentables, sino también hacía los de menor riesgo, para lo cual la Superintendencia monitorea la relación riesgo-beneficio y la entrega al mercado para su autorregulación. Una economía con pretensiones de generar un ambiente competitivo en la actividad empresarial debe estimular la toma de decisiones por parte de la comunidad empresarial atendiendo criterios de riesgo beneficio. En tal sentido, la recuperación de empresas y activos en liquidación es posible con el apoyo de las facultades de inspección, vigilancia y control que le otorga la ley a Superintendencia. El esfuerzo está puesto en lograr, sin diferenciar si la actividad es jurisdiccional o administrativa, porque ambas están en cabeza de la entidad, incorporar al sector productivo los activos de algunas sociedades en liquidación, que de acuerdo con análisis económicos y financieros, demuestren que tienen la oportunidad de recuperarlos prontamente y ojalá, en cabeza de los trabajadores, para crear un país de propietarios o con nuevos inversionistas, como lo hemos venido haciendo. Dentro del proceso liquidatorio de las sociedades, la Superintendencia ha reunido a autoridades departamentales, municipales, acreedores y deudores para procurar una fórmula de arreglo con la cual solucionan las deudas y reactivan las empresas. Los resultados han sido exitosos, demostrándose cómo sociedades, a pesar de estar en liquidación, con el redireccionamiento adecuado marchan favorablemente. Aprovechando las sinergias entre las empresas y el Estado, mejora la confianza en las inversiones, la solidez y eficiencia de las sociedades, promoviendo el desarrollo económico y el bienestar general de trabajadores, proveedores y acreedores. Además, la Superintendencia orienta a los trabajadores y pensionados que constituyen sociedades para poner a producir dichos bienes, generando empleo e ingresos a ellos mismos; capacitándolos, enseñándoles cómo llevar su contabilidad, cómo ser un administrador, cuál es la información que debe tener, entre otros aspectos. Aprovechando el experticio y el conocimiento de la Superintendencia de Sociedades en inspección, vigilancia y control y en lo referente a los procesos concursales y de reactivación empresarial, proponemos mantener y asumir las siguientes funciones:

1. Administrar el régimen de insolvencia y los procesos de reestructuración que

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (18 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

adelanten las sociedades mercantiles previstos en la ley.

2. Ejercer las funciones jurisdiccionales que le asigne la ley (Capítulos I, II y III del Título II de la Ley 222 de 1995 en lo relacionado con los procesos concursales y las contempladas en la Ley 446 de 1998).

De otra parte, como quiera que uno de los propósitos fundamentales del Programa de Renovación de la Administración Pública es la especialidad, unidad de criterio y control integral, consideramos que no sería procedente acoger la propuesta que la Superintendencia de Sociedades adelante el seguimiento de los procesos de liquidación con régimen especial de todas las personas jurídicas respecto de las que cualquier superintendencia ordene su disolución y liquidación, incluyendo las de los sectores financiero y solidario. Esa función la debe tener la respectiva entidad de vigilancia para procurar un control integral, predicable tanto de la actividad (vigilancia objetiva), como del sujeto que la desarrolla (vigilancia subjetiva). Lo anterior, por cuanto las liquidaciones que adelanta la Superintendencia Nacional de Salud, con excepción de las IPS privadas, la Superintendencia de Servicios Públicos Domiciliarios, la Superintendencia de la Economía Solidaria y la Superintendencia Financiera de Colombia son procesos de liquidación forzosa administrativa, bien distintos al tramite concursal de nuestra competencia que están regulados por el Decreto Ley 663 de 1993 y su Decreto Reglamentario 2211 de 2004, así como por las normas especiales aplicables a cada clase de institución, en particular, como es el caso del sector cooperativo. Dicho proceso de liquidación forzosa administrativa es bien diferente al proceso de liquidación obligatoria que adelanta la Superintendencia de Sociedades en virtud de lo consagrado en el artículo 116, inciso tercero de la Constitución Política y los artículos 90 y 214 de la Ley 222 de 1995. A manera de ejemplo, podemos mencionar las siguientes diferencias.

a) El proceso de liquidación obligatoria es un proceso de carácter jurisdiccional, donde la Superintendencia de Sociedades es quien dirige el proceso en su calidad de juez concursal.

Por su parte, el proceso de liquidación forzosa administrativa es un proceso de carácter administrativo donde no existe juez y es el liquidador quien dirige el proceso, toda vez que está investido de facultades públicas administrativas transitorias.

b) El proceso de liquidación obligatoria es un proceso que está regido por las disposiciones del Código de Procedimiento Civil.

El proceso de liquidación forzosa administrativa es un proceso que está gobernado

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (19 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

por el Código Contencioso Administrativo.

c) El trámite de liquidación obligatoria es un proceso jurisdiccional de única instancia. El trámite de liquidación forzosa administrativa cuenta no sólo con agotamiento de vía gubernativa, sino también con la doble instancia de lo contencioso administrativo.

d) En la liquidación obligatoria el juez concursal (Superintendencia de Sociedades), mediante providencia judicial aprueba las distintas etapas del proceso (inventario, avalúo, calificación y graduación de créditos).

En el proceso de liquidación forzosa administrativa el liquidador, mediante acto administrativo, es quien directamente aprueba tales etapas y quien atiende directamente los recursos que, contra sus propios actos, sean interpuestos.

e) En el proceso de liquidación obligatoria el juez concursal aprueba o imprueba la rendición de cuentas del liquidador.

En el proceso de liquidación forzosa administrativa quien aprueba la rendición de cuentas del liquidador es su junta asesora y es colocada por dos meses a consideración de los acreedores, de suerte que si no es objetada dentro de dicho lapso, la misma no puede impugnarse posteriormente.

f) En el proceso de liquidación obligatoria el liquidador sólo puede ser removido por el juez, previo agotamiento del trámite establecido en el artículo 171 de la Ley 222 de 1995. En el proceso de liquidación forzosa administrativa el Director del FOGAFÍN puede remover en cualquier momento al liquidador. g) Las responsabilidades del Estado cambiarían de curso, al pasar de una actividad que supervisa durante la operación social a otra que teóricamente solo liquidaría activos, generando un riego conocimiento-especialidad que haría más gravosa la situación de la Nación. h) El universo de sujetos a asumir por la Superintendencia de Sociedades sería indeterminado, con todas las consecuencias que ello acarrea.

Estas son sólo algunas de las diferencias que existen entre los procesos que adelanta la Superintendencia de Sociedades frente a las que son llevadas por las otras Superintendencias y que aconsejan mantener la función de insolvencia separada por competencias, como actualmente sucede.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (20 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

• Las funciones de inspección, vigilancia y control La Constitución Nacional no limita la inspección, vigilancia y control de las sociedades mercantiles a sectores que tengan un interés público que lo justifique. Todo lo contrario, la ordena para proteger a la empresa en todos sus niveles, no únicamente a sus dueños, como fuente generadora de riqueza, necesaria para el desarrollo económico de la Nación, y como mecanismo de soporte y ayuda al Estado para dirigir la economía (Art. 334 C.P.). Ahora bien, de la lectura integral de la propuesta del Ministerio, el riesgo está limitado a la calidad de la información contable que suministran las empresas y, en consecuencia, es lo único que propone para inspeccionarse. No desconocemos la importancia de la información contable. Sin embargo, limitar la inspección, vigilancia y control al aspecto puramente contable, es olvidar a la empresa como sujeto generador de hechos económicos, es decir, ignorar el riesgo más importante: el comportamiento de la empresa en la generación de riqueza y, de contera, la responsabilidad del Estado de entrar a participar en el mercado para hacer las correcciones necesarias que eviten efectos indeseables y refuercen los aspectos positivos, garantizando que el principal regulador de la actividad económica sea el mercado. Así las cosas, insistimos en la vigilancia integral de las empresas del sector real de la economía, basada en el riesgo de la actividad de la empresa y la información contable que produce para el mercado, para determinar aquel y divulgar, con valor agregado, ésta. En tal sentido, debemos mantener la vigilancia de las sociedades mercantiles, en razón a la existencia del interés público y riesgo social, determinado por el Presidente de la República, según el artículo 189, numeral 24, de la C.P., transformando el modelo de supervisión de un esquema netamente subjetivo a uno de RESULTADOS no solo para la empresa, sino para su entorno, esto es, para los empresarios, el Estado, los trabajadores, los pensionados, los acreedores y los proveedores, en cumplimiento de la responsabilidad social que le impone el artículo 333 de la C.P. Así mismo, reiteramos que ninguna propuesta puede limitar la facultad de inspección. Al respecto, con el fin de prevenir el deterioro de la prenda general de los acreedores y con miras a la protección del crédito, la Ley 222 de 1995 permite que los procesos concursales puedan ser iniciados de oficio. Esta facultad oficiosa, es desarrollada con base en la información recaudada en ejercicio de las facultades administrativas de inspección, vigilancia y control. En materia de acuerdos de reestructuración, la ausencia de facultades en la etapa de estudio de la solicitud es grave, pues impide a la Superintendencia, como nominadora,

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (21 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

ordenar la corrección de irregularidades contables; además, dejando de lado que este tipo de información constituye una herramienta básica, entre otras cosas, para determinar los derechos de voto y fijación de acreencias, asuntos determinantes en la suerte del concurso. Por lo anterior, es necesario que las facultades administrativas puedan ser ejercidas previamente a la iniciación del trámite de reestructuración o de un proceso concursal. Así las cosas, el proyecto de decreto debe contener las siguientes funciones:

1. Vigilar las sociedades mercantiles del sector real que determine el Presidente de la República, en razón a la existencia del interés público y riesgo social;

2. Dirigir el Sistema de Información y Riesgo Empresarial SIREM, a través de la recolección, procesamiento, validación y divulgación de la información contable y financiera a empresarios y terceros, para facilitar a las empresas su autocontrol, el conocimiento del mercado y su exposición al riesgo, y al Estado herramientas para la toma de decisiones;

3. Solicitar a las sociedades comerciales no vigiladas por una superintendencia sectorial el suministro de datos, informes, libros y documentos que sean requeridos para el correcto ejercicio de sus funciones, practicar visitas y verificar que la información suministrada cumpla con las exigencias y parámetros de calidad, fidedignidad, transparencia y legalidad, requeridos por la ley, conservando la misma para los fines que sean pertinentes;

4. Adelantar investigaciones administrativas y practicar visitas, cuando sea necesario corroborar la fidedignidad, transparencia y legalidad de los actos, documentos y operaciones mercantiles, de oficio o por solicitud del contador, revisor fiscal o auditor externo de la sociedad, y adoptar las medidas que correspondan;

5. Interrogar, bajo juramento, a cualquier persona cuyo testimonio sea necesario para el examen de los hechos relacionados con la dirección, administración o fiscalización de las sociedades sobre las cuales ejerce inspección, vigilancia y control;

6. Ordenar la preparación, presentación y difusión de estados financieros de las sociedades comerciales no sometidas a vigilancia o control de otra superintendencia y la rectificación de éstos o de sus notas;

7. Dar apoyo al sector empresarial, en los asuntos de su competencia, a través del suministro de información validada, conocimiento empresarial y estudios sectoriales;

8. Verificar el cumplimiento de los códigos de buen gobierno corporativo adoptados por las sociedades sometidas a su supervisión;

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (22 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

9. Diseñar y divulgar indicadores que permitan alertar sobre el desempeño de un sector económico o sociedad, en aras de favorecer la competitividad e identificar y prevenir situaciones de crisis;

10. Unificar la doctrina jurídica y contable en materia societaria, divulgándola de manera tal que permita a los agentes que intervienen en el tráfico mercantil adoptar decisiones adecuadas;

11. Imponer sanciones o multas, sucesivas o no, hasta de doscientos salarios mínimos legales mensuales, cada una, a quienes incumplan sus órdenes o la ley;

12. Adoptar las medidas administrativas contenidas en el artículo 87 de la Ley 222 de 1995, para proteger la inversión que no tiene el control accionario, respecto de sociedades no sometidas a vigilancia o control de una superintendencia sectorial;

13. Ejercer la vigilancia y control sobre las sociedades mercantiles no sometidas a la vigilancia o control de otra Superintendencia que se acojan a lo dispuesto en la Ley 550 de 1999 y las sujetas al trámite concursal previsto en el Título II de la Ley 222 de 1995, y en normas que las modifiquen, adicionen o sustituyan;

14. Someter a su vigilancia y control a cualquier sociedad no vigilada o controlada por otra superintendencia, cuando establezca que suministra al público, a la superintendencia o a cualquier organismo estatal, información que no sea ajustada a la realidad; no lleve la contabilidad de acuerdo con la ley o con los principios contables generalmente aceptados, o violación grave o reiterada de las normas legales o estatutarias;

15. Convocar a reuniones extraordinarias del máximo órgano social en los casos previstos por la ley, y enviar delegados a las reuniones de la asamblea general o junta de socios, cuando lo considere necesario, respecto de sociedades no sometidas a vigilancia o control de una superintendencia sectorial;

16. En ejercicio de las facultades de control, exigir la presentación de planes y programas encaminados a mejorar las situaciones críticas de solvencia, liquidez y endeudamiento, y vigilar la cumplida ejecución de los mismos;

17. Ordenar la remoción de administradores, revisor fiscal y empleados en los casos previstos en la ley, o cuando existan irregularidades que pongan a una sociedad comercial no vigilada o controlada por otra superintendencia, en una situación crítica de orden contable, financiero, jurídico o administrativo, o por la ocurrencia de un hecho grave imputable a los mismos que afecte la buena marcha de la sociedad o el crédito de terceros;

18. Autorizar la disminución del capital en cualquier sociedad no vigilada o controlada

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (23 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

por una superintendencia sectorial, cuando la operación implique un efectivo reembolso de aportes y cumpla con las previsiones del artículo 145 del Código de Comercio, y las reformas estatutarias de fusión y escisión bajo criterios de orden público económico, lo cual podrá hacer a través de actos administrativos de carácter general; y actuar vía acción, en cada caso en particular, para proteger o restablecer derechos colectivos o individuales, en un claro ejercicio sobre la actividad, en cuanto a riesgo colectivo y no a riego individual, en el cual solo actúa por reacción, a iniciativa particular.

19. Reconocer de oficio la ocurrencia de los presupuestos que den lugar a la sanción de ineficacia en los casos señalados en el Libro Segundo del Código de Comercio, en relación con sociedades no sometidas a la vigilancia o control de otra Superintendencia;

20. Actuar como conciliadora en los conflictos que surjan entre los socios, entre éstos y la sociedad, no sometida a la vigilancia o control de otra Superintendencia, con ocasión del desarrollo o ejecución del contrato social, y entre ésta y sus acreedores;

21. Respecto de las matrices, subordinadas, controladas y grupo empresarial, ejercer las funciones previstas en el Capítulo V del Título I de la Ley 222 de 1995;

22. Decretar la disolución y ordenar la liquidación privada, en los casos previstos en la ley o en los estatutos, designar al liquidador, cuando a ello hubiere lugar, y aprobar el inventario del patrimonio social;

23. Las asignadas por la ley en relación con los Fondos Ganaderos y los Clubes con Deportistas Profesionales;

De otra parte, las causales de vigilancia pueden contemplarse en un decreto independiente. La principal será el riesgo identificado, entre otras variables, por las siguientes:

• Empresas con variables financieras que indiquen una probabilidad de ingreso a un proceso de reestructuración y/o liquidación obligatoria.

• Empresas de un sector con exposición al comportamiento de variables macroeconómicas como la tasa de cambio, la tasa de interés, la inflación y el crecimiento del producto interno bruto PIB.

• La participación de la empresa en el sector.

• La participación del sector en el Producto Interno Bruto PIB.

• Sectores, subsectores o actividades que registren riesgo de deterioro frente a

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (24 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

tratados de libre comercio.

• Sociedades que muestren una tendencia decreciente o negativa en sus indicadores de liquidez, solvencia y rentabilidad bruta operacional o neta.

• Sociedades con pasivo pensional o deudas de interés público.

• Sociedades que presenten causal de disolución por pérdidas.

• Grupos Económicos.

• Empresas productivas en proceso de extinción de dominio.

• Sociedades vulnerables al lavado de activos, no vigiladas por otra superintendencia.

• Vigilancia sobre las Cámaras de Comercio, los Registros y los Avaluadores

El nuevo modelo de supervisión de las empresas del sector real está enfocado a algunos aspectos que demandan una vigilancia menos subjetiva. Uno de estos aspectos es el de propender por el suministro oportuno y la transparencia y fidedignidad de la información financiera y contable por parte de las empresas, para lo cual la Superintendencia de Sociedades acoge la propuesta del Ministerio de Comercio, Industria y Turismo de que vigilemos las Cámaras de Comercio, los registros y los avaluadores. En atención al papel protagónico que tienen las Cámaras de Comercio en el desarrollo empresarial, el mismo puede alinearse con las atribuciones de la Superintendencia, por ejemplo, estableciendo una conciliación obligatoria prestada por las Cámaras a favor de los empresarios matriculados, sin ningún costo, para aquellas causas que deban ventilarse ante la Superintendencia o, en general, ante los jueces. Así mismo, consideramos que la vigilancia de las Cámaras por la Superintendencia generará unidad de materia, sinergia en pos de los resultados en casos como acuerdos de reestructuración y trámite de procesos concursales, particularmente en aspectos de carácter administrativo o logístico, realización de audiencias o enajenación de activos, entre otros.

Para confirmar la sinergia mencionada debe tenerse en cuenta que la atribución conferida a éstas en el numeral 2º del artículo 86 del Código de Comercio, según la cual las mismas pueden adelantar investigaciones económicas sobre aspectos específicos del comercio interior o exterior, resulta acorde con la facultad de la Superintendencia de realizar estudios económicos y establecer diagnósticos de las empresas, así como de los sectores que las aglutinan, los cuales permiten a las entidades del Estado adoptar decisiones de política económica.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (25 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Igualmente, con la supervisión de los registros públicos que administran las cámaras de comercio, podrá vigilarse que la información producida por los comerciantes sea pública y de fácil y confiable acceso a los interesados. Además, recibirán instrucciones de la Superintendencia para que entren a formar parte funcional del Sistema de Información y Riesgo Empresarial, procurando en lo posible migrar hacía un reporte único de información a través del registro público, sin que el Estado renuncie al indelegable derecho que le asiste para cumplir sus deberes constitucionales, pudiéndole establecer, por la vía del reglamento, la forma y contenido de la información requerida a los entes económicos, para cumplir los requisitos de publicidad y conformación de información útil, que facilite el democrático proceso de garantizar mercados libres e informados, dentro del concepto de orden público económico y de autorregulación, para propender por el cumplimiento de la función social que les corresponde. Como complemento ejercerá las funciones dispuestas por el artículo 50 de la Ley 546 de 1999 y por los artículos 60, 61 y 62 de la Ley 550 de 1999 y sus reglamentaciones, en relación con el registro y selección de avaluadores.

• Vigilancia de Contadores, Revisores Fiscales y Auditores Externos Como lo mencionamos anteriormente, no compartimos la propuesta en lo relacionado con las funciones inherentes a los contadores, revisores y auditores. Está por fuera del objeto del control que debe ejercer esta entidad como delegatario del Presidente de la República (Art. 189 de la C.N.). Además, no es coherente con el planteamiento del Ministerio en el sentido de que el control no debe ejercerse sobre las personas. Estos profesionales tienen un control disciplinario propio. Para ajustarlos a los estándares requeridos, bastaría que la Junta Central de Contadores regulara teniendo en cuenta las necesidades de las superintendencias. No existe relación directa entre la función de inspección, vigilancia y control sobre las sociedades mercantiles y la asunción de competencias administrativas sobre los profesionales de la contaduría, distinta de las atribuciones reglamentarias y sancionatorias, ya expuestas. La norma constitucional establece que la inspección, vigilancia y control es sobre sociedades comerciales; no sobre la contabilidad o quienes la elaboran (contadores públicos). Rompe con el principio de la coherencia y especialidad de la función. Creemos que la vigilancia de los Contadores Públicos debe ser ejercida por el mercado y no por una superintendencia, y que el Estado sancione drásticamente dentro del marco regulatorio y deje lo pertinente a la Junta Central de Contadores, en la cual debe

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (26 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

reservarse una intervención efectiva. Es conveniente que quienes analicen la conducta y las prácticas de los profesionales de la ciencia contable sean sus pares, y esto lo consigue una estructura de representación profesional, como la de la Junta Central de Contadores, manteniéndola con funciones independientes, evitando confundirlas con las funciones de supervisión, y los colegios por actividad. En resumen, proponemos que el manejo administrativo, disciplinario y ético de los profesionales de la contaduría y afines, la carrera como tal, sea de competencia de la Junta Central de Contadores.

• Sistema de Información y Riesgo Empresarial SIREM La información que reposa en las cámaras de comercio, vía formularios, no es sometida a revisión de ningún tipo, es incompleta y generalmente dirigida por el usuario hacia el cumplimiento de formalidades y reducción de costos (contribución). Su manejo es incoherente con la fidedignidad de la información suministrada por las empresas, porque, además, no es su propósito actualmente. Proponemos un inventario de la información contable requerida al empresario por cualquier ente de control, y unificar la tecnología para la recepción y extracción de la información. La Superintendencia de Sociedades sería el ente responsable de mantener actualizado el inventario de dicha información, como quiera que a través de la vigilancia de las cámaras de comercio y sus registros, puede impartir instrucciones al respecto y conformar un mecanismo único de reporte, con ventajas de oportunidad y costos. Adicionalmente, está a disposición el Sistema de Información y Riesgo Empresarial (SIREM), el cual tiene los siguientes objetivos:

Objetivos generales

Objetivo 1: Diseñar e implementar un Sistema/Centro de información y conocimiento financiero, contable, jurídico-económico y de riesgo, de las empresas comerciales y de sectores económicos que componen el sector real o empresarial de la economía de Colombia.Objetivo 2: Usar las tecnologías de la información y comunicaciones como

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (27 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

herramientas fundamentales para cumplir los objetivos del Estado y de la Superintendencia de Sociedades, y retribuir a los ciudadanos información y conocimiento constituido en valor económico y así potenciar las funciones de la Superintendencia de Sociedades en términos de eficacia. Objetivo 3: Entregar al alto gobierno, a los empresarios y a la ciudadanía en general, información, indicadores y conocimiento oportuno y confiable para la formulación de políticas en ambientes determinísticos y aleatorios. Objetivo 4: Implementar el concepto que el mercado requiere de información dotada de atributos especiales: confiabilidad, homogeneidad y transparencia, es una herramienta eficaz para cumplir las funciones misionales de la Superintendencia de Sociedades. Objetivo 5: La Superintendencia de Sociedades, a través de la facultad de supervisión, podrá corregir los defectos y/o excesos en los que incurra el mercado. Objetivo 6: Coordinar dicha información y riesgos con las demás superintendencias y comisiones de regulación. • Funciones que pueden eliminarse o trasladarse Algunas funciones pueden ser eliminadas, son las siguientes: Ø Autorizar la solemnización de toda reforma estatutaria para las sociedades en control.

Ø Autorizar la colocación de acciones y verificar que la misma se efectúe conforme a la ley y al reglamento correspondiente para las sociedades en control.

Ø Aprobar el avalúo de los aportes en especie para las sociedades en control.

Ø Eliminar la vigilancia sobre las sociedades de servicios técnicos o administrativos.

Ø Enviar delegados a las reuniones de las asambleas generales de accionistas y juntas directivas no presenciales.

De otra parte, las funciones que pueden trasladarse o reestructurarse son las siguientes: Ø La facultad de autorizar la emisión de bonos.

Ø Autorizar las reformas estatutarias consistentes en fusión y escisión.

Ø Autorizar la colocación de acciones con dividendo preferencial y sin derecho a voto y de acciones privilegiadas.

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (28 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Ø De la misma manera sugerimos que cada Superintendencia que ejerza vigilancia o control expida la autorización correspondiente para disminuir el capital, cuando la operación implique un efectivo reembolso de aportes y en el evento de que la sociedad no esté vigilada o controlada por el Estado, la autorización la otorgue la Superintendencia de Sociedades a solicitud de parte únicamente.

Ø El ejercicio de la atribución prevista en el artículo 87 de la Ley 222 de 1995, respecto de las sociedades no vigiladas por la Superintendencia Financiera de Colombia, deberá trasladarse a la respectiva entidad que ejerza vigilancia o control sobre la sociedad, quedando en este organismo la facultad respecto de las sometidas a su vigilancia o control, así como de aquellas no sometidas a supervisión estatal.

Ø Respecto del inciso 2 del artículo 82 de la Ley 222 de 1995, trasladar la atribución consistente en que “De la misma manera ejercerá las funciones relativas al cumplimiento del régimen cambiario en materia de inversión extranjera, inversión colombiana en el exterior y endeudamiento externo”, a la Dirección de Impuestos y Aduanas Nacionales, DIAN.

Ø Trasladar la vigilancia de las Sociedades Administradoras de Consorcios Comerciales a la Superintendencia Financiera de Colombia.

Ø Trasladar las funciones relativas a los procesos de liquidación de Instituciones Prestadores de Servicios de Salud, IPS, a la Superintendencia Nacional de Salud.

Ø Trasladar al Ministerio de la Protección Social la aprobación de las reservas o cálculos actuariales en los casos en que haya lugar.

• Financiación y régimen presupuestal

Una fortaleza que tiene la Superintendencia de Sociedades es su naturaleza jurídica y régimen presupuestal. Cuenta con personería jurídica, autonomía administrativa y patrimonio propio. El manejo de los recursos presupuestales está sujeto a lo reglado para los establecimientos públicos. Debe observarse que el financiamiento de las funciones de supervisión, así como las jurisdiccionales, podría seguir con cargo a la contribución de los vigilados y de los controlados y con las tasas que cobre por los servicios administrativos, liberando así al Presupuesto General de la Nación de sufragar el gasto del área jurisdiccional. Además del costo de la supervisión, las contribuciones, dentro de la función administrativa, financian la nómina de pensionados (aproximadamente $8.500 millones anuales), soportando un pasivo pensional a cargo de la Superintendencia de

file:///C|/Documents%20and%20Settings/Amanda/Escritorio/Mincomercio%20agosto%202-2006.htm (29 de 33)17/08/2006 01:54:21 p.m.

CONTENIDO DE LA PROPUESTA

Sociedades de $120.000 millones a 2005, cuya amortización total esta prevista a cuatro años. Hay que cuidar de no trasladar esta carga al presupuesto nacional, en razón a su origen Así mismo, financia una apropiación para subsidiar las liquidaciones que tengan insuficiencia de recursos para atender los honorarios de los liquidadores, de que trata el artículo 70 de la Ley 550 del 30 de diciembre de 1999, la cual asciende aproximadamente a $250 millones anuales.

• Régimen de Personal El régimen de prestaciones especiales que rige para los empleados de la Superintendencia de Sociedades continuaría, lo cual previene el riesgo de afrontar demandas correspondientes a un cambio aplicable a funcionarios encargados de atender las mismas funciones que desempeñaban bajo un régimen más favorable. Dicho régimen se encuentra consolidado en la estructura general de salarios y no genera distorsiones presupuestales en materia pensional, debido a la vinculación de los funcionarios, en su totalidad, al régimen de la Ley 100 de 1993. Pretender el cambio del régimen de remuneración de dichos empleos comporta grave riesgo de censura judicial, como consecuencia de las muy probables reclamaciones judiciales por desmejora de las condiciones laborales frente a la continuidad de la entidad estatal y la continuidad de las labores a cargo, cuya especialidad demanda tratamiento distinto. Una adecuada reorganización de la planta de cargos de la entidad, permitiría replantear las calidades de los funcionarios vinculados y la proporción entre los niveles misional y de apoyo.

• Capacidad operativa, técnica y profesional