Embed Size (px)

Citation preview

CORPORACION COLOMBIA INTERNACIONAL

ESTUDIO DE INTELIGENCIA DE LOS MERCADOS AGROALIMENTARIOS DE

ARGENTINA

Bogotá D.C., diciembre de 2002

2

ARGENTINA ESTUDIO DE INTELIGENCIA DE MERCADOS

INFORME FINAL

TABLA DE CONTENIDO INTRODUCCIÓN

a. EL SECTOR AGROALIMENTARIO ARGENTINO a. Producción agrícola, pecuaria, pesquera y forestal b. Exportaciones agrícolas, pecuarias, pesqueras y forestales c. Importaciones agrícolas, pecuarias, pesqueras y forestales

b. EJERCIOS DE IDENTIFICACIÓN DE OPORTUNIDADES DE EXPORTACIÓN POR CADENAS.

a. Metodología b. Análisis para cada una de las cadenas de interés para el

Observatorio de Competitividad

i. Papa ii. Carne de bovino iii. Fibra de algodón iv. Plátano v. Lácteos: leche, mantequilla, quesos y yogurt vi. Piscicultura: trucha, tilapia y cachama vii. Oleaginosas-aceites y grasas viii. Arroz ix. Banano x. Panela xi. Frutas exóticas xii. Cítricos xiii. Maíz-alimentos balanceados-avicultura-porcicultura xiv. Atún xv. Camarón xvi. Tabaco xvii. Cacao

c. Definición de lista de productos para realizar los estudios de

mercado

c. ESTUDIOS DE MERCADO PARA PRODUCTOS INCLUIDOS EN LA LISTA DEFINIDA EN II.

Para cada producto: a. Evolución del consumo

3

b. Evolución de las importaciones c. Análisis de proveedores d. Tendencias del consumo e. Requerimientos técnicos y de calidad f. Análisis de precios y sus tendencias g. Contactos

4

ARGENTINA ESTUDIO DE INTELIGENCIA DEL MERCADO AGROALIMENTARIOS

INFORME FINAL

INTRODUCCIÓN El proceso de globalización seguido por Argentina durante la última década estuvo acompañado de diferentes políticas encaminadas a fortalecer las relaciones comerciales y financieras con el resto del mundo. Así el 1º de enero de 1991 nació el Plan de Convertibilidad, columna vertebral del sistema económico argentino, el cual se prolongó hasta enero del 2002. Bajo esta política el papel del Estado se limitó a ser el garante del orden público y del libre juego del mercado. Los resultados de esta política se reflejaron en un crecimiento económico significativo hasta 1995. A partir de este año, los choques externos1 dejaron al descubierto las debilidades del sistema de convertibilidad. Las altas tasas de desempleo fueron el resultado de mantener altos niveles de aranceles para la importación sin el acompañamiento de un tipo de cambio verdadero, lo que derivó en altos salarios y elevados costos internos en dólares que distrajeron a los industriales, contrayendo las exportaciones. Otro problema lo constituyó el mal manejo de los recursos fiscales obtenidos de las privatizaciones, los cuales fueron asignados para financiar el gasto corriente en lugar de pagar la deuda pública. Esta combinación de políticas explica la insolvencia fiscal y la falta de competitividad argentina resultante del atraso cambiario observado en el 2001. Finalmente, la crisis argentina alcanzó su punto más álgido en el 2002. La inestabilidad económica y el débil desempeño real y financiero pusieron a Argentina en una difícil situación tanto en el interior del país como en el exterior; se declaró el incumplimiento del pago del servicio de la deuda externa, al tiempo que se dio la corrida sobre los depósitos y las reservas, lo que condujo a un mayor control sobre las transacciones en divisas y sobre los retiros en efectivo de los bancos, lo que aumentó el malestar en la sociedad argentina. El comportamiento de las principales variables económicas se describe a continuación. El Producto Interno Bruto se duplicó en la década de los noventa: en 1990 se registraron 141,4 miles de millones de dólares mientras que en el 2000, pese a los choques externos, se alcanzaron los 283,3 miles de millones de dólares. El nuevo milenio reversó esta tendencia y mostró contracciones del PIB a partir del 2001 cuando la actividad económica cayó –4,5% (US$283,1 miles de millones) y terminó en el 2002 consolidando US$ 239 miles de millones. En efecto, el PIB creció de manera significativa entre 1991 y 1994, a una tasa promedio del 5%, 1 Efecto Tequila (1995), crisis asiática (1997), crisis rusa (1998) y devaluación brasilera (1999).

5

para luego decrecer a una tasa promedio de –3%, hasta alcanzar su punto más bajo observado desde los años ochenta de –11% en el 2002. En cuanto al desempeño de los sectores económicos, la agricultura disminuyó en cerca de la mitad su representación al pasar del 8% al 4,8%; de igual manera, la industria contrajo su participación en cerca de 10 puntos (36% en 1990 a 26,6% en el 2001); y el sector de servicios incrementó significativamente su porción al representar el 68,5% del PIB en el 2001, mientras que en 1990 representaba el 55,9%. Por su parte, el PIB per cápita que fue de US$4.350 a principios de la década, alcanzó su punto más alto en 1999 con US$ 8.000, y terminó cayendo a cerca de US$4.000 en el 2002. Esta situación va de la mano con el incremento excesivo de la tasa de desempleo que pasó del 7,4% a principios de la década al 21,5% en el 2002. La inflación, una de las variables que hasta el 2001 había presentado un comportamiento favorable, y que se había logrado controlar con éxito (2.314% en 1990 a –1,5% en el 2001), volvió a repuntar en el 2002 hasta alcanzar 40,6%. En cuanto al sector externo, la tasa de cambio, principal indicador del comportamiento del intercambio comercial, no pudo soportar el efecto de los choques externos y obligó al Gobierno a terminar con la paridad de uno a uno que mantenía la moneda argentina con el dólar desde 1991, en diciembre de 2001. Es decir, a partir de esta fecha, se vino abajo el Sistema de Convertibilidad y el peso sufrió una devaluación masiva de más de 300%.

VARIABLES MACROECONÓMICAS DE ARGENTINA

VARIABLES MACROECONÓMICAS 1990 1995 1999 2000 2001 2002

PIB (billones de US$) 141,4 243.2 283.3 283.1 268.5 239.0 Tasa crecimiento PIB -2,0% -2,8% -3,4% -0,8% -4,5% -11% PIB per cápita 4.347 6.995 8.044 7.936 7.160 4.000 Tasa desempleo urbano* 7,4% 17,5% 14,3% 15,1% 17,4% 21,5% Tasa cambio (Peso/US$) 0,49 0,95 1,0 1,0 1,0 3,1 Tasa inflación (IPC) 2.314% 3,4% -1,2% -0,9% -1,5% 40,6% Participación en el PIB

• Agricultura • Industria • Servicios

8,1%36,0%55,9%

8,8%32,0%61,8%

4,6%27,6%67,7%

4,8%27,6%67,7%

4,8% 26,6% 68,5%

- - -

Exportaciones (millones US$) % PIB

14.72710,4%

20.9638,6%

27.8369,8%

31.11410,8%

30.919 11,4%

29.322 12,3%

Importaciones (millones US$) % PIB

6.9544,6%

20.1228,3%

32.68711,5%

32.86111,4%

27.565 10,2%

13.742 5,75%

Fuentes: CEPAL*, World Development Indicators, 2001, Banco Mundial, Banco Central Argentino, Ministerio de Economía, Instituto Nacional de Estadística y Censos de la República de Argentina- INDEC.

Respecto al comercio exterior, las exportaciones argentinas se incrementaron, pero las importaciones crecieron en mayor proporción. En efecto, las exportaciones constituían el 10,4% del PIB en 1990 (US$ 14.700 millones), y alcanzaron el 12,3% del PIB en el 2002 (US$29.322 millones). Por su parte, a

6

principios de los noventa, las importaciones representaron 4,6% del PIB (US$7.000 millones), mientras que en el 2002 concentraron el 5,75% del PIB (US$ 13.742 millones). En cuanto al comportamiento demográfico y social de Argentina, las cifras muestran que, pese a la actual crisis, este país sigue presentando uno de los mejores niveles de calidad de vida de la región. En el 2002, la población argentina extendida a lo largo de 2,8 millones de Km2, alcanzó 37,9 millones de habitantes, creciendo a una tasa anual promedio de 1,3%. La población argentina no ha variado significativamente su estructura por edades, y cerca del 50% de la población sigue siendo joven, aunque es de resaltar que la población infantil ha disminuido levemente su participación con respecto a la década anterior (31% en 1989, 27,5% en el 2001) mientras que la población de la tercera edad ha aumentado ligeramente su porción (8,6% en 1989, 9,7% en el 2001). La distribución de la población entre urbana y rural se mantuvo en los noventa, pese a lo cual, a partir del 2001 se comenzó a evidenciar una preferencia por lo rural al descender 1,4 puntos la población urbana con respecto al año inmediatamente anterior. Esto como consecuencia de las dificultades económicas que se presentaron con mayor intensidad en las grandes ciudades. En cuanto a los indicadores de calidad de vida, entre 1990 y el 2002, se mantuvieron estables y fueron de los mejores de la región. La tasa de alfabetismo fue en promedio de 96,5%, la esperanza de vida estuvo alrededor de 73 años, y la mortalidad infantil por cada mil nacimientos vivos descendió de 24,3 en 1990 a 16,8 en 2002.

VARIABLES DEMOGRÁFICAS DE ARGENTINA

VARIABLES DEMOGRÁFICAS 1990 1995 1999 2000 2001 2002

Superficie (millones de Km2)* 2,8 2,8 2,8 2,8 2,8 2,8

Capital Buenos Aires

Buenos Aires

Buenos Aires

Buenos Aires

Buenos Aires

Buenos Aires

Población (Miles) 32.527 34.768 35.220 35.672 37.500 37.987Densidad (Hab./ Km2) 11,6 12,4 13,1 13,2 13,4 13,6Crecimiento población 1,4% 1,3% 1,3% 1,2% 1,3% 1,3%Población urbana 86,8% 88,4% 89,1% 89,4% 88% 88%Tasa de alfabetismo 96% 96,2% 96,7% 96,8% 97% 97%Estructura edades �� 0-14 �� 15-34 �� 35-49 �� 50-64 �� más de 65

30,6% 30,2% 17,3% 12,9%

8,9%

28,9%31,5%17,6%12,5%

9,4%

27,9%32,1%17,7%12,6%

9,7%

27,7%32,2%17,7%12,7%

9,7%

27,5% 32,4% 17,6% 12,8%

9,7%

- - - - -

Esperanza de vida 72 72 73 74 74 74Mortalidad Infantil (por 1000 nacidos vivos)

24,3 21,8 17,6 17,4 17 16,8

Fuentes: CEPAL*, World Development Indicators, 2001, Banco Mundial, Banco Central Argentino, Ministerio de Economía, Instituto Nacional de Estadística y Censos de la República de Argentina- INDEC.

7

8

I. EL SECTOR AGROALIMENTARIO ARGENTINO

a. Análisis de la producción agrícola, pecuaria, pesquera y forestal

En el año 2001, la producción de los sectores agropecuario, forestal y pesquero argentinos alcanzó 125,2 millones de toneladas, lo que representó cerca del 0,9% de la producción mundial. El Producto Interno Bruto Agropecuario- PIBA de Argentina en el mismo año representó el 4,8% del PIB total con una tasa de crecimiento del 5,4%, resultado que dista totalmente del decrecimiento del PIB total de –4,5%. Es importante resaltar el crecimiento entre el 2001 y el primer semestre de 2002 de 184%, resultado del incremento en la producción de soya, girasol, maíz y trigo. La devaluación del peso argentino dio paso a una ventaja competitiva sin precedentes, la cual se vio reforzada por los incrementos en las cotizaciones internacionales de los cereales como consecuencia de la fuerte sequía en los Estados Unidos.

Argentina

Tasa de Crecimiento del PIB Agrícola Porcentaje 1994-2002

-50%

0%

50%

100%

150%

200%

1994 1995 1996 1997 1998 1999 2000 2001 2002

Porcentaje (%)

Fuente: Ministerio de Economía Argentino, INDEC, IICA- Argentina

En general, el aparato productivo argentino ha estado basado en la producción agrícola y ganadera, pese a que en los últimos años las actividades relativas a la industria, la minería, la pesca y los servicios mostraron crecimientos interesantes, mientras que las actividades agropecuaria y agroindustrial se rezagaron por los efectos de los altos costos y los elevados salarios como consecuencia del Sistema de Convertibilidad y le restaron competitividad. Aún así, Argentina se mantuvo como uno de los principales productores de carne, cereales y aceite en el mundo. Argentina cosecha productos agrícolas que no solo satisface la demanda interna sino que también se destinan para la exportación.

9

Según el último Censo Nacional Agropecuario realizado en 1988, de un total de 177,5 millones de hectáreas con que cuenta el país, sólo el 17% correspondía a superficies plantadas y el restante 83% correspondía a otros usos (pasturas, bosques, caminos, parques, etc.). En la actualidad, estos usos han variado, de manera que poco más del 50% se destina para el pastoreo, menos del 22% para la explotación forestal y cerca del 4% para cultivos permanentes. Aproximadamente el 13% de la tierra argentina es cultivable. La Pampa es la principal zona agrícola del país, con una importante producción de trigo y de otros cereales, mientras que la producción de frutas y vinos se encuentra principalmente en Río Negro, Neuquen, Mendoza, San Juan y las provincias del noroeste. Por su parte, Tucumán, Salta y Jujuy se destacan por su producción de caña de azúcar.

En el año 2001, el sector agrícola argentino produjo 7,8 millones de toneladas cultivadas en 462 mil hectáreas, lo que equivale a un poco menos del 1% de la producción mundial. Entre 1990 y el año 2001, el área sembrada creció 3,9%, mientras que la producción lo hizo al 4,4% promedio anual. No es sorprendente encontrar que las mayores áreas cultivadas en el 2001 corresponden a cereales (45,2%) y a oleaginosas (49,5%), dentro de los cuales se destaca el cultivo de soya (41,8%). Estos mismos rubros presentaron tasas de crecimiento promedio del 5% entre 1990 y el 2001.

Argentina Participación en el área sembrada

Porcentaje 2001

Fuente: FAO. Cálculos: Corporación Colombia Internacional. En lo que se refiere a la producción, los principales productos participaron en conjunto con el 85,2%, correspondiéndole a los cereales el 37,9%, a las oleaginosas el 31,5% y a la caña de azúcar el 15,8%. Dentro de los la producción de cereales es de resaltar que los mayores crecimientos se presentaron en arroz (9,3% anual promedio), centeno (8,9%) y maíz (8,5%). De igual manera, la

FRUTAS1.9%

TABACO0.2%

HORTALIZAS0.7%

CAÑA DE AZUCAR

1.1%

ALGODÓN1.3%

TUBERCULOs0.4%

OLEAGINOSAS49.3%

CEREALES45.0%

10

producción de soya se incrementó 7,7% promedio anual. Es claro que los cereales (trigo y maíz), así como las oleaginosas (soya) guían el comportamiento agrícola en cuanto a áreas y a producción. Entre los productos que a lo largo de la década de los noventa perdieron dinamismo están el mijo (-9,1%) y el alpiste (-7,1%), lo que soporta el hecho de que su área cultivada no haya sido participado sino con el 0,1% en el 2001 en ambos casos. La producción de cárnicos en el 2001 fue de 3,9 millones de toneladas, donde la producción de bovinos participó con el 66,1%, la carne de pollo con el 23,3% y la carne de cerdo con el 5,4%. La producción total de cárnicos creció 0,8% anual promedio entre 1990 y el 2001, en gran parte como resultado del incremento en la producción de carne de pollo del 9,5% promedio anual en este mismo periodo. Caso contrario ocurrió en la producción de carne de vaca y ternera que decreció –1,1%.

Argentina Participación en la Producción de Cárnicos

Porcentaje 1990-2001

0%10%20%30%40%50%60%70%80%90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Carne de Cerdo Carne de Pollo Carne de Vaca y Ternera Otras carnes

Fuente: FAO. Cálculos: Corporación Colombia Internacional.

En el año 2001, la producción de lácteos fue de 9,9 millones de toneladas, de las cuales el 95,2% correspondió a la producción de leche que creció 4,9% promedio anual entre 1990 y el 2001. La producción de mantequilla se incrementó en 5,2% durante esta década al igual que la producción de margarina que creció 4,7%. Siguiendo con esta tendencia, la producción argentina de quesos ascendió 4,8% promedio anual en este mismo periodo. Por su parte, la producción de huevos se incrementó 1,6% promedio anual alcanzando las 325 mil toneladas en el 2001. El sector pesquero tuvo una producción en el año 2000 de 919.509 toneladas, correspondiéndole el 58,3% a los peces marinos, el 34,6% a los moluscos, el 4,1%

11

a los crustáceos, el 3% a los peces de agua dulce y el 0,1% a los peces diádromos. El sector forestal- maderas produjo 15,9 millones de toneladas en el año 2001, de las cuales el 56,6% correspondió a madera en rollo, el 35,5% a madera en rollo industrial y el 8% a madera para aserrar.

b. Exportaciones agrícolas y pecuarias Para efectos de los análisis de comercio exterior se considerarán como partidas arancelarias que cubren al sector agroindustrial de interés para el Observatorio de Competitividad, los capítulos del arancel del 1 al 24 más los capítulos 40, 44 y 52. Entre 1997 y el 2001, las exportaciones agropecuarias y agroindustriales de Argentina han venido disminuyendo. En 1997 se exportaban 14,5 millones de dólares mientras que en el año 2001 el valor de las mismas fue de 12,1 millones de dólares. Por su parte, los volúmenes exportados se incrementaron en el mismo periodo a una tasa anual promedio de 5,4% y pasaron de 43,3 millones de toneladas en 1997 a 56,3 millones de toneladas en el 2001. Como consecuencia de lo anterior, es claro que los precios implícitos de las importaciones se han venido deteriorando y pasaron de 0,33 US$/Kg en 1997 a 0,22 US$/Kg en el 2001.

Argentina Evolución en valor y volumen de las exportaciones agropecuarias y

agroalimentarias 1997-2001

Fuente: ALCA, Secretaría de Agricultura, Ganadería, Pesca y Alimentación- Argentina, INDEC.

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

1997 1998 1999 2000 2001

Valo

r (m

iles

de U

S$)

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

Volu

men

(Ton

elad

as)

12

Los productos de mayor peso en el valor de las exportaciones agroalimentarias y agroindustriales argentinas en el año 2001, son los incluidos en el capítulo 23, residuos y desperdicios de alimentos que participó con el 21,6%; le sigue en importancia el capítulo 10, cereales con el 20,1%; el capítulo 15, grasas y aceites con el 13,4%; el capítulo 12, semillas y frutos oleaginosos con el 11,5%; y el capítulo 3, pescados, crustáceos y moluscos con el 7,7%. En conjunto, estos capítulos pesan el 74,4% del valor total exportado por los capítulos arancelarios incluidos en este estudio. Por su parte, los capítulos del arancel que componen el sector agropecuario y agroindustrial que presentan mayores participaciones en el volumen total son el capítulo 10, cereales, con el 40,5%; el capítulo 23, residuos y desperdicios alimenticios, con el 29,4%; el capítulo 12, semillas y frutos oleaginosos, con el 13,6%; y el capítulo 15, grasas y aceites, con el 8,3%. Estos capítulos en conjunto representan el 91,8% del volumen total exportado. Es importante resaltar que los productos que tienen mayores participaciones, residuos y desperdicios alimenticios, cereales y semillas y frutos oleaginosos, participan en mayor proporción en el volumen, por tratarse principalmente de soya, trigo, maíz y girasol, productos primarios con bajo valor por unidad de peso.

13

Argentina Participación en el valor y el volumen de las exportaciones agropecuarias y

agroindustriales por capítulos del arancel. Porcentajes 2001

Capítulo y descripción Participación en el valor 2001

Participación en el volumen 2001

23 Residuos y desperdicios 21,6% 29,4% 10 Cereales 20,1% 40,5% 15 Grasas y aceites 13,4% 8,3% 12 Semillas y frutos oleaginosos 11,5% 13,6% 3 Pescados, crustáceos y moluscos 7,7% 0,8% 8 Frutas 4,4% 1,8% 4 Lácteos 2,9% 0,4% 20 Prep. hortalizas y frutas 2,7% 0,7% 7 Hortalizas 1,9% 0,9% 2 Cárnicos 1,8% 0,2% 22 Bebidas, alcoholes y vinagre 1,7% 0,4% 24 Tabaco 1,4% 0,1% 40 Caucho 1,2% 0,1% 16 Prep. Carne y pescado 1,2% 0,1% 11 Prod. Molinería 1,2% 1,2% 17 Azúcar- confitería 1,0% 0,4%

Subtotal 96,0% 98,9% Otros 4,0% 1,1% TOTAL 100,0% 100,0%

Fuente: INDEC. Cálculos Corporación Colombia Internacional Individualmente, los productos con mayor peso en las exportaciones agropecuarias y agroindustriales de Argentina son, de acuerdo con su importancia en el valor exportado, en orden, torta de soya, trigo, soya, aceite bruto de soya, maíz, camarones, aceite bruto de girasol, leche entera, peras y moluscos. Estos productos en conjunto representan el 67% del valor total exportado.

En términos de la dinámica del valor exportado entre 1997 y el 2001, el valor total decreció a una tasa promedio anual de –5,13%. Pese a lo cual, crecieron las exportaciones de soya al 45,5% anual promedio, camarones al 44,8%, torta de soya al 5,2% y la leche entera al 3,8%. Sin embargo, las exportaciones de otros productos cayeron como es el caso de el aceite bruto de girasol que cayó a una tasa anual promedio de –23,9%, los moluscos al –15,6%, el maíz a –9,2%, y el aceite bruto de soya a –4,8%.

14

Argentina Principales productos agropecuarios y agroindustriales exportados en el

año 2001 Participación y tasa de crecimiento anual promedio 1997-2001

Miles de dólares FOB y porcentajes

Productos Participación en el 2001

Crecimiento anual 1997-

2001 Torta de Soya 19,8% 5,2% Demás trigos 10,7% -1,3% Demás soya 10,2% 45,5% Aceite bruto de soya 8,2% -4,8% Demás maíz blanco 8,0% -9,2% Camarones 3,3% 44,8% Aceite bruto de girasol 2,8% -23,9% Leche entera 1,4% 3,8% Peras 1,4% -1,5% Demás moluscos 1,2% -15,6% Subtotal 67,0% 6,6%

Valor total exportado en miles de dólares FOB 12.139.938

Fuente: INDEC. Cálculos Corporación Colombia Internacional En conclusión, por la importancia tanto en la producción como en las exportaciones, las cadenas agropecuarias y agroindustriales en que Argentina se destaca son las semillas y productos derivados de oleaginosas (soya y girasol) y en cereales (trigo y maíz). Es claro que en estas cadenas, las oportunidades comerciales para Colombia son muy limitadas.

c. Importaciones agrícolas, pecuarias, pesqueras y forestales Considerando las importaciones de los capítulos 1 al 24 más el 40, 44 y 52, que incluye las partidas arancelarias relacionadas con los sectores agrícola, pecuario, pesquero y forestal, se observa que entre 1997 y el 2001, estas han tenido una tendencia decreciente. En efecto, el valor de las importaciones que estaba alrededor de los 2.500 millones de dólares en 1997, cayó a cerca de 1.800 millones de dólares en el 2001. Por su parte los volúmenes también han variado al ser de 2.500 toneladas en 1997 a 1.950 toneladas en el 2001.

15

Argentina Evolución en valor y volumen de las importaciones agropecuarias y

agroalimentarias 1997-2001

Fuente: ALCA, Secretaría de Agricultura, Ganadería, Pesca y Alimentación- Argentina, INDEC. El 88,3% del valor y el 86,1% del volumen importado de productos agropecuarios y agroindustriales se encuentran comprendidos en los siguientes capítulos del arancel de aduanas: capítulo 40, caucho y derivados que participa con el 19,9% del valor importado; capítulo 21, preparaciones alimenticias diversas que participa con el 9,5%; el capítulo 8, frutas con el 8,1%; el capítulo 2, carnes con el 7,3%; capítulo 20, preparaciones de hortalizas y frutas con el 6%; el capitulo 12, semillas y frutos oleaginosos con el 5,9%; el capítulo 44, maderas con el 5,1%; capítulo 16, preparaciones de carne y pescado con el 4,3%; el capítulo 18, cacao con el 4,2%; y el capítulo 52, algodón con el 4,1%. Es interesante notar que el caucho pesa tanto en el valor como en el volumen de las importaciones, mientras que los productos que pesan más en volumen (frutas, semillas oleaginosas y maderas) tienen una participación menor en el valor.

Argentina

Participación en el valor y el volumen de las importaciones agropecuarias y agroindustriales por capítulos del arancel.

Porcentajes 2001

Capítulo y descripción Participación en valor

Participación en volumen

40 Caucho y derivados 19,9% 7,4% 21 Prep, Alim, Diversas 9,5% 2,2% 8 Frutas 8,1% 21,2% 2 Carne 7,3% 4,5%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

1997 1998 1999 2000 2001

Volu

men

(Ton

elad

as)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

Valo

r (M

iles

de U

S$)

16

20 Prep, Hortalizas y frutas 6,0% 7,1% 12 Semillas y frutas oleaginosas 5,9% 18,1% 44 Madera 5,1% 10,1% 16 Prep, Carne y pescado 4,3% 2,3% 18 Cacao 4,2% 2,0% 52 Algodón 4,1% 1,1% 22 Bebidas, alcoholes y vinagre 2,9% 2,0% 19 Prep, Cereales 2,5% 1,3% 9 Café y especias 2,4% 1,7% 4 Lácteos 2,2% 1,3% 17 Azúcar- confitería 2,1% 1,2% 23 Residuos y desperdicios 2,0% 2,7%

Subtotal 88,6% 86,1% Fuente: INDEC. Cálculos Corporación Colombia Internacional Treinta y un productos representan el 50,3% del valor total importado en los sectores agrícola, pecuario, pesquero y forestal, donde se destacan los neumáticos nuevos que participan con el 8,3% del valor; los polvos para la preparación de postres, 5,9%; banano, 3,7%; demás carnes, 3.3%; soya, 3.1%; café sin descafeinar, 1,8%; otras manufacturas de caucho, 1,7%; tejidos de mesclilla, 1,7%; atún, 1,5%; y madera aserrada, 1,3%.

Argentina

Principales productos agropecuarios y agroindustriales importados en el año 2001

Participación y tasa de crecimiento anual promedio 1997-2001 Miles de dólares y porcentajes

Producto Participación

en el valor Neumáticos nuevos 8,3% Polvos para prep. Postres 5,9% Banano y plátano 3,7% Demás carnes 3,3% Demás soya 3,1% Café sin descafeinar 1,8% Demás manufacturas de caucho 1,7% Tejidos de mezclilla 1,5% Atún 1,4% Demás madera aserrada 1,3% Semillas de alfalfa para siembra 1,2% Demás tomates prep. o cons 1,2% Palmitos 1,2% Demás prep alimenticias 1,2% Demás chocolates con cacao 1,2% Manteca de cacao 1,0% Alimentos para perros y gatos 0,9%

17

Carne aviar congelada 0,9% Demás prep para animales 0,9% Chicles 0,9% Bombones, caramelos y confites 0,8% Demás carnes y despojos comestibles 0,8% Pasta de cacao sin desengrasar 0,7% Cauchos tec/te especificados 0,7% Sardinas en aceite 0,7% Demás prendas de vestir de caucho 0,6% Juntas o empacataduras de caucho 0,6% Caucho en forma primaria 0,6% Whisky 0,6% Demás prod de panadería 0,5% Jamones y trozos de jamón 0,5%

Fuente: INDEC. Cálculos Corporación Colombia Internacional De estos 31 productos agrícolas, pecuarios, pesqueros y forestales importados por Argentina, se estudiarán los mercados de cuatro de ellos, si la producción colombiana es competitiva en términos de precios y calidad frente a los actuales proveedores de Argentina. Estos cuatro productos son: banano, tejidos de mezclilla, palmitos y artículos de confitería. En razón a lo limitada de la lista de productos con alguna oportunidad en el mercado argentino tomando los productos de mayor importancia en el valor importado, esta información se cruzará con los resultados del próximo capítulo que consiste en aplicar el ejercicio de “Identificación de Oportunidades de Exportación” hacia el mercado argentino, utilizando la metodología de la Corporación Colombia Internacional. La metodología se aplicará para las 19 cadenas productivas incluidas en el Observatorio de Competitividad, Agrocadenas de Colombia, que son:

o Papa o Carne de bovino o Fibra de algodón o Plátano o Lácteos: leche, mantequilla, quesos y yogourt o Piscicultura: trucha, tilapia y cachama o Oleaginosas o Arroz o Banano o Panela o Frutas exóticas o Cítricos o Maíz-alimentos balanceados-avicultura-porcicultura o Atún o Camarón

18

o Tabaco o Cacao

19

III. EJERCIOS DE IDENTIFICACIÓN DE OPORTUNIDADES DE EXPORTACIÓN POR CADENAS.

a. Metodología

La metodología utilizada para establecer las oportunidades de exportación al mercado argentino es la que la Corporación Colombia Internacional ha denominado como “Tamaño y Dinámica de las Exportaciones” que consiste en cruzar el tamaño promedio de las importaciones en volumen en los últimos cinco años del respectivo país, en este caso de Argentina, para cada producto incluido en la respectiva cadena, con la respectiva tasa de crecimiento de las importaciones durante el mismo período, estableciendo una gráfica con cuatro cuadrantes, que identifican la posición de atractivo del negocio de exportación para cada producto. En el primer cuadrante (arriba a la derecha) se ubican los productos altamente atractivos (de tamaño y dinámica superiores al promedio), en el segundo cuadrante (arriba a la izquierda) se encuentran los productos promisorios (de tamaño menor al promedio y altas tasas de crecimiento), en el tercer cuadrante (abajo a la izquierda) se localizan los productos de menor interés (tamaño y dinámica menor al promedio) y en el cuarto cuadrante (abajo a la derecha) se identifican los productos potenciales (gran tamaño pero dinámica menor al promedio).

b. Análisis para cada una de las cadenas de interés para el Observatorio de Competitividad

i. Papa

Para realizar el ejercicio de Exploración, se requiere identificar los productos incluidos en cada cadena, con las respectivas partidas arancelarias. Para la cadena de la papa, los productos son los siguientes:

Partidas arancelarias incluidas en la cadena de la papa

Fuente: Agrocadenas.

El resultado del ejercicio de exploración muestra que los productos que clasifican como “Altamente Atractivos” son el almidón de papa y la papa fresca. Los

Partida Arancelaria Descripción

0701100000 PAPAS PARA LA SIEMBRA0701900000 PAPAS FRESCAS O REFRIGERADAS0710100000 PAPAS FRESCAS O COCIDAS CONGELADAS0712100000 PAPAS SECAS 1105100000 HARINA, SEMOLA Y POLVO DE PAPA.1105200000 COPOS, GRANULOS Y "PELLETS" DE PAPA1108130000 ALMIDON DE PAPA2004100000 PAPAS PREPARADAS Y CONGELADAS2005200000 PAPAS PREPARADAS O EN CONSERVA

20

productos de la cadena presentaron en conjunto en el año 2001 un volumen promedio de 2.507 toneladas y una tasa de crecimiento anual promedio entre 1997 y el 2001 de 8,4%. El almidón de papa ha mostrado importaciones promedio de 4.492 toneladas y una tasa de crecimiento anual promedio para el mismo periodo de 23,6%. En efecto, en 1997 se registraron importaciones por un orden de 2.100 toneladas mientras que en el 2001 fueron de 5.247 toneladas. Por otra parte, la papa fresca tuvo un promedio de importaciones de 2.619 toneladas y creció a una tasa anual promedio de 48,4%, siendo las importaciones en 1997 de 1.619 toneladas y en el 2001 de 2.948 toneladas.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de la papa

Fuente: INDEC- ALCA Otro producto identificado como “potencial” porque el tamaño de las importaciones es mayor al promedio, aunque su tasa de crecimiento es menor a la del promedio, es la papa congelada. De este producto, Argentina importó en promedio, entre 1997 y el 2001, 4.161 toneladas, pese a lo cual la tasa de crecimiento anual promedio fue negativa (-7,4%) durante este periodo, en efecto, las importaciones pasaron de 4.762 toneladas en 1997 a 3.439 toneladas en el 2001. La principal razón del descenso en las importaciones de papa congelada fue la instalación de una fábrica de papa congelada de la firma Mc Cain en Argentina.

Papa cong.Copos, granulos

y pellets

Papa para siembra

Prep y cons de papa sin cong

Almidón de papa

Papa fresca

-40%-30%-20%

-10%0%

10%20%30%

40%50%60%

- 1,000 2,000 3,000 4,000 5,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Promisorios

Potenciales Menor interés

21

ii. Carne de bovino Las partidas arancelarias incluidas en la cadena de bovinos y que incluyen en el ejercicio de exploración son las siguientes:

Partidas arancelarias incluidas en la cadena de bovinos

Fuente: Agrocadenas El ejercicio de Identificación de Oportunidades de Exportación para Colombia muestra algunos espacios de mercado. Entre los productos que se consideran como “Altamente Atractivos” por su tamaño y su dinámica, se encuentran las pieles y cueros, la carne sin deshuesar fresca o refrigerada, las demás carnes congeladas y la carne deshuesada congelada.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de carne bovina

Fuente: INDEC- ALCA

PARTIDA ARANCELARIA DESCRIPCION

01021010 REPRODUCTORES0102901000 BOVINOS PARA LIDIA.01029090 DEMAS ANIMALES BOVINOS VIVOS02011000 CANALES FRESCAS O REFRIGERADAS0201200000 CORTES SIN DESHUESAR, FRESCOS-REFRIGERADOS02013000 CORTES DESHUESADOS, FRESCOS-REFRIGERADOS0202200000 CORTES SIN DESHUESAR, CONGELADOS02023000 CORTES DESHUESADOS, CONGELADOS02062100 LENGUA REFRIGERADA O CONGELADA02062200 HIGADO REFRIGERADO O CONGELADO0206290000 DESPOJOS REFRIGERADOS O CONGELADOS02102000 CARNE SECA, SALADA O AHUMADA16010000 EMBUTIDOS DE CARNE16025000 PREPARACIONES Y CONSERVAS DE CARNE4101100000 CUEROS Y PIELES BRUTOS ENTEROS

Demás bov para repr

Carne canal fr o refr

Demás carnesin desh cong

Sebo

Bov para repr

Carne deshfr o refr

Demás prep y cons

EmbutidosDemás carne cong

Demás bov vivos

Demás acrne sin desh fr o refr.

Pieles y cueros

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

- 1,000 2,000 3,000 4,000 5,000 6,000 7,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Carne desh cong

Altamente Atractivos

Promisorios

Potenciales

Menor interés

22

El volumen promedio de importación de pieles y cueros de Argentina entre 1997 y el 2001 fue de 6.182 toneladas y su tasa de crecimiento fue de 30,2%. En cuanto a la carne sin deshuesar refrigerada, el volumen promedio de importación fue de 6.099 toneladas a una tasa de crecimiento anual promedio negativa de –1,9%, pese a pasar de 5.549 toneladas en 1997 a 5.673 toneladas en el 2001. Las demás carnes congeladas presentaron un volumen de importación de 2.768 toneladas y una tasa de crecimiento negativa de –2,8% anual promedio, al pasar de 2.806 toneladas en 1997 a 2.753 toneladas en el 2001. Finalmente, la carne deshuesada congelada, mostró un volumen promedio de 3.016 toneladas cuya tasa de crecimiento fue de –11,2%, se pasó de 2.167 toneladas en 1997 a 2.149 toneladas en el 2001. Otro producto clasificado como “potencial” son los demás bovinos vivos, pero es claro que el comercio internacional de animales vivos se realiza preferencialmente entre países fronterizos. iii. Fibra de algodón Las partidas incluidas en la cadena de fibra de algodón son:

Partidas arancelarias incluidas en la cadena de fibra de algodón

Fuente: Agrocadenas. El ejercicio de Identificación de Oportunidades de Exportación dio como resultado al algodón desmotado como un producto “Altamente Atractivo”. Entre 1997 y el 2001, Argentina importó un volumen promedio de algodón desmotado de 4.271 toneladas, pasando de 573 toneladas en 1997 a 3.613 en el 2001. En efecto, estas importaciones crecieron a una tasa anual promedio de 39,1%. No obstante, Colombia no es competitiva en la producción de algodón y en la exportación del mismo, ya que las condiciones fitosanitarias para el desarrollo de este cultivo no son las adecuadas y a esto se suman los elevados costos del cultivo, siendo más rentable para Argentina, importar algodón de Estados Unidos.

Posición Arancelaria Descripción

1207201000 Semilla de algodón para siembra5201000000 Algodón sin cardar ni peinar

5202100000 Desperdicios de algodón5202910000 Hilachas de algodón5202990000 Los demás desperdicios de algodón5203000000 Algodón cardado y peinado

23

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de algodón

Fuente: INDEC- ALCA iv. Plátano Argentina no reporta importaciones, ni consumo de plátano, por lo que se considera un mercado de destino para la producción colombiana. v. Lácteos: leche, mantequilla, quesos y yogur Los productos incluidos en la cadena láctea son los siguientes:

Partidas arancelarias incluidas en la cadena láctea

Fuente: Agrocadenas

Posición Arancelaria Descripción

0401000000 Leche líquida0402000000 Leche en polvo0403000000 Yogur0404000000 Lactosuero0405000000 Mantequilla0406100000 Queso fresco0406200000 Queso rallado0406300000 Queso fundido0406400000 Queso azul0406900000 Los demás quesos1901101000 Leche maternizada

Altamente Atractivos

Promisorios

Potenciales

Menor interés

Demás algodón

Semilla para siembra

Demás aceites

Algodón desmotado

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%) Altamente

Atractivos

Potenciales

Promisorios

Menor interés

24

Argentina

Identificación de Oportunidades de Exportación para Colombia Tamaño y dinámica de las importaciones argentinas de productos de la

cadena de lácteos Fuente: INDEC- ALCA Realizado el ejercicio de Identificación de Oportunidades de Exportación para Colombia para la cadena de lácteos, se encontraron 4 productos “Altamente Atractivos” que son, otros quesos, queso fundido, leche para infantes y demás mantequillas. Efectivamente, los otros quesos presentaron un volumen promedio de importaciones de 4.077 toneladas con una tasa de crecimiento de 7,4%. Por su parte las importaciones promedio de queso fundido pasaron de 1.174 toneladas en 1997 a 1.551 en el 2001, por lo que crecieron 7,7% en este periodo. La leche para la alimentación de infantes mostró un volumen promedio de importaciones de 942 toneladas y una tasa de crecimiento de 6,2%. Y finalmente las demás mantequillas pasaron de 485 toneladas en 1997 a 3.490 toneladas en el 2001, creciendo a una tasa anual promedio de 39,2%. El ejercicio también dio como resultado dos productos “Potenciales”, mantequilla y lactosuero. El primero registró importaciones promedio entre 1997 y el 2001 de 800 toneladas, y una tasa de crecimiento anual promedio negativa de –26,5%. Por su parte las importaciones argentinas de lactosuero pasaron de 1.036 toneladas en 1997 a 1.106 toneladas en el 2001, presentando una tasa de crecimiento anual promedio leve de 1,2%. Entre estos dos productos podría ser interesante para Colombia el caso de los lactosueros, pese a que su promedio de importaciones y

Leche y nata conc.

Demás leche y nata conc

Otros quesos fr.Demás mantequillas

Queso azulQueso mozzarellaDemás lactosueros

Queso rall o en pol

Demás leche y nata

Leche en pol conc

Demás quesos

Mantequilla

Yogur

Leche para infantesLactosuero

Queso fundidoOtros quesos

-140%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

- 1,000 2,000 3,000 4,000 5,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Promisorios

Potenciales

Menor interés

25

su tasa de crecimiento son inferiores a los registrados en promedio por el total de la cadena. vi. Piscicultura: trucha, tilapia y cachama Los productos incluidos en esta cadena son las truchas, que tienen partida arancelaria propia y las partidas de otros peces frescos, refrigerados, congelados y salados, por donde entrarían eventualmente los productos de la piscicultura.

Productos incluidos en la cadena de piscicultura

Fuente: Agrocadenas De acuerdo con los datos suministrados por el INDEC y la Base de Datos Hemisférica del ALCA, el único producto de la cadena piscícola apto para el ejercicio de Identificación de Oportunidades de Exportación es la trucha congelada. Entre 1997 y el año 2001, Argentina importó en promedio 37 toneladas de truchas congeladas. Estas importaciones decrecieron a una tasa anual promedio de –15,6%, en efecto, en 1997 el volumen importado era de 48 toneladas, mientras que en el 2001 este cayó a 34 toneladas. Esta condición del mercado no afecta la oportunidad para Colombia, razón por la cual este producto se estudiará con más detalle. vii. Oleaginosas aceites y grasas Las partidas arancelarias incluidas en la cadena de aceites y grasas son:

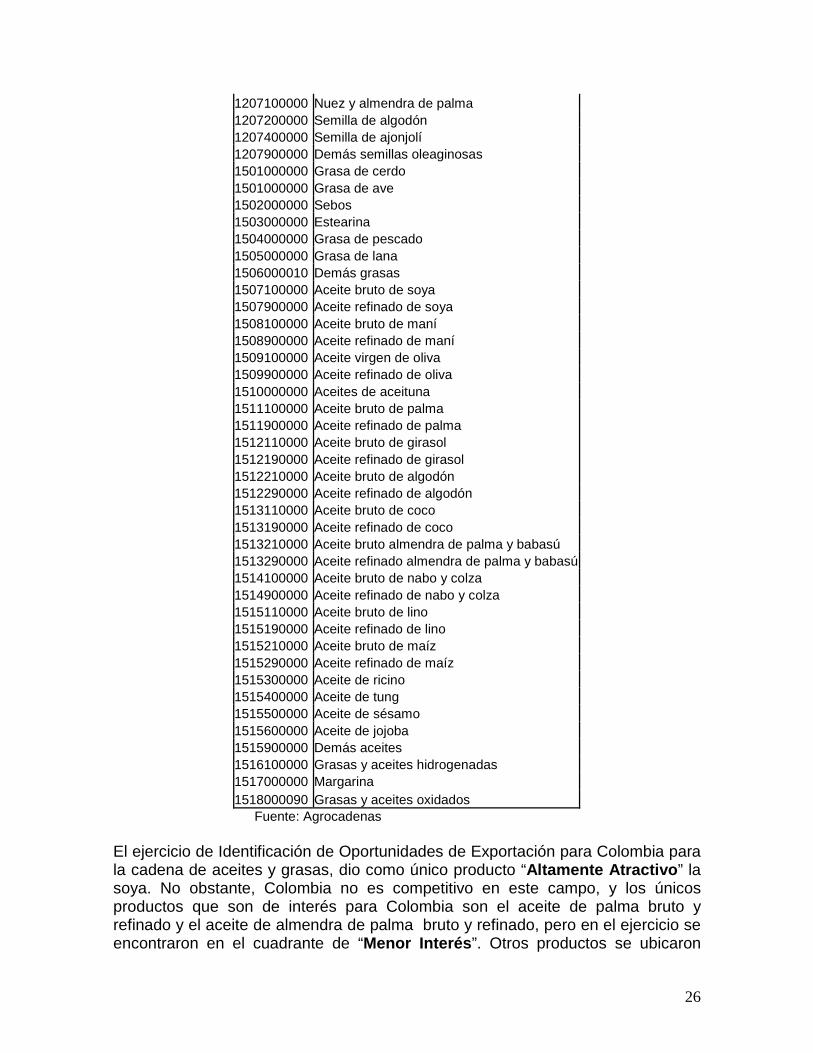

Partidas arancelarias de la cadena de aceites y grasas

Posición Arancelaria

Descripción

1201001000 Soya para siembra 1201009000 Fríjol soya 1202101000 Maní para siembra 1202109000 Maní con cáscara 1202200000 Maní sin cáscara 1205000000 Semilla de nabo o colza 1206000000 Semilla de girasol

Posición Arancelaria Descripción

0302110000 Truchas frescas y refrigeradas0303210000 Truchas congeladas03026990 Otros peces frescos o refrigerados03037990 Otros peces congelados03053000 Otros filetes secos o salados03055990 Otros peces secos o salados

26

1207100000 Nuez y almendra de palma 1207200000 Semilla de algodón 1207400000 Semilla de ajonjolí 1207900000 Demás semillas oleaginosas 1501000000 Grasa de cerdo 1501000000 Grasa de ave 1502000000 Sebos 1503000000 Estearina 1504000000 Grasa de pescado 1505000000 Grasa de lana 1506000010 Demás grasas 1507100000 Aceite bruto de soya 1507900000 Aceite refinado de soya 1508100000 Aceite bruto de maní 1508900000 Aceite refinado de maní 1509100000 Aceite virgen de oliva 1509900000 Aceite refinado de oliva 1510000000 Aceites de aceituna 1511100000 Aceite bruto de palma 1511900000 Aceite refinado de palma 1512110000 Aceite bruto de girasol 1512190000 Aceite refinado de girasol 1512210000 Aceite bruto de algodón 1512290000 Aceite refinado de algodón 1513110000 Aceite bruto de coco 1513190000 Aceite refinado de coco 1513210000 Aceite bruto almendra de palma y babasú 1513290000 Aceite refinado almendra de palma y babasú 1514100000 Aceite bruto de nabo y colza 1514900000 Aceite refinado de nabo y colza 1515110000 Aceite bruto de lino 1515190000 Aceite refinado de lino 1515210000 Aceite bruto de maíz 1515290000 Aceite refinado de maíz 1515300000 Aceite de ricino 1515400000 Aceite de tung 1515500000 Aceite de sésamo 1515600000 Aceite de jojoba 1515900000 Demás aceites 1516100000 Grasas y aceites hidrogenadas 1517000000 Margarina 1518000090 Grasas y aceites oxidados

Fuente: Agrocadenas

El ejercicio de Identificación de Oportunidades de Exportación para Colombia para la cadena de aceites y grasas, dio como único producto “Altamente Atractivo” la soya. No obstante, Colombia no es competitivo en este campo, y los únicos productos que son de interés para Colombia son el aceite de palma bruto y refinado y el aceite de almendra de palma bruto y refinado, pero en el ejercicio se encontraron en el cuadrante de “Menor Interés”. Otros productos se ubicaron

27

como “Promisorios” pero no se tendrán en cuenta, ya que Colombia no cuenta con la oferta suficiente para surtir este mercado.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de oleaginosas

Fuente: INDEC- ALCA viii. Arroz Las partidas arancelarias incluidas en la cadena del arroz son:

Partidas arancelarias incluidas en la cadena del arroz

Fuente: Agrocadenas

Posición Arancelaria Descripción

1006100000 Arroz Paddy1006200000 Arroz descascarillado1006300000 Arroz blanqueado1006400000 Arroz partido1102300000 Harina de arroz1103140000 Grañones y sémola de arroz1103290000 Pellets de arroz1108190000 Almidón y fécula de arroz2302200000 Salvado de arroz

Otros aceites y semillas

Semilla de ajonjolí

Semilla de mostaza

Aceite de alm de palma

soya

Grasa de lanaSebo en bruto

Aceite de cocoSem. girasol para siembra

Demás aceites de alm. De palma

Grasas y aceites animales

-250%

-200%

-150%

-100%

-50%

0%

50%

100%

- 100,000 200,000 300,000 400,000 500,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Semillas de girasol

Altamente Atractivos

Promisorios

Potenciales Menor interés

28

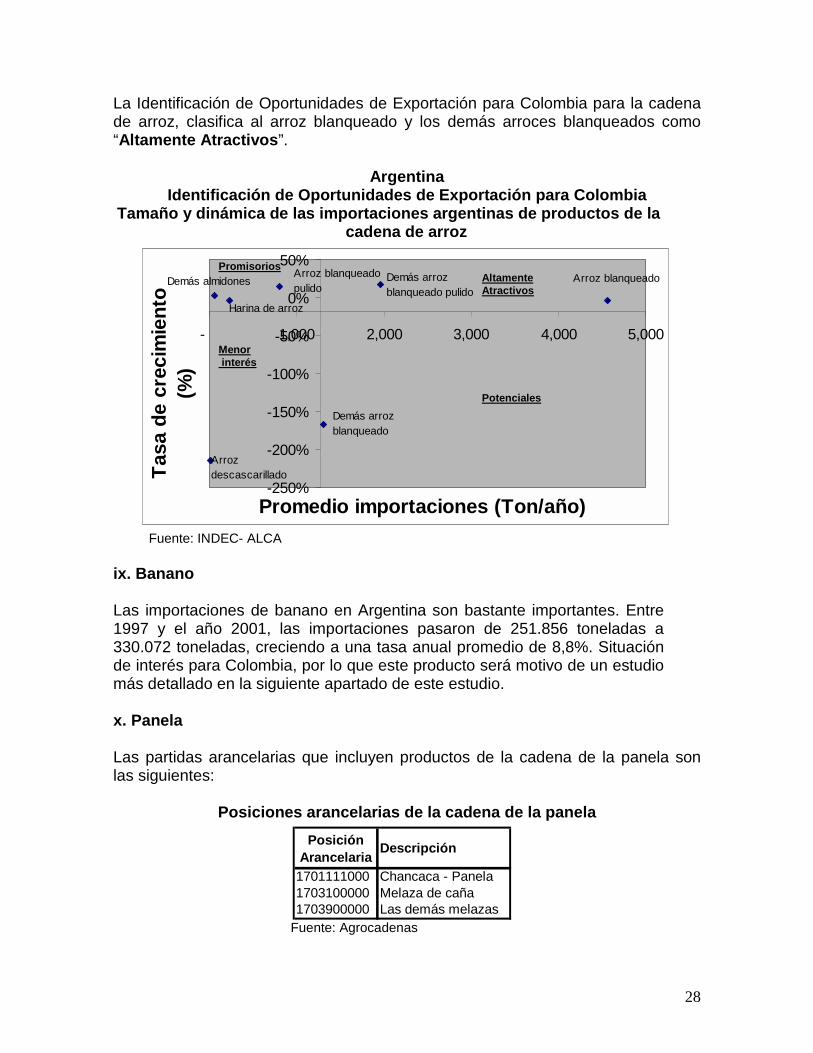

La Identificación de Oportunidades de Exportación para Colombia para la cadena de arroz, clasifica al arroz blanqueado y los demás arroces blanqueados como “Altamente Atractivos”.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de arroz

Fuente: INDEC- ALCA

ix. Banano Las importaciones de banano en Argentina son bastante importantes. Entre 1997 y el año 2001, las importaciones pasaron de 251.856 toneladas a 330.072 toneladas, creciendo a una tasa anual promedio de 8,8%. Situación de interés para Colombia, por lo que este producto será motivo de un estudio más detallado en la siguiente apartado de este estudio. x. Panela Las partidas arancelarias que incluyen productos de la cadena de la panela son las siguientes:

Posiciones arancelarias de la cadena de la panela

Fuente: Agrocadenas

Posición Arancelaria Descripción

1701111000 Chancaca - Panela1703100000 Melaza de caña1703900000 Las demás melazas

Demás arroz blanqueado

Arroz descascarillado

Demás almidones

Harina de arroz

Arroz blanqueado pulido

Demás arroz blanqueado pulido

Arroz blanqueado

-250%

-200%

-150%

-100%

-50%

0%

50%

- 1,000 2,000 3,000 4,000 5,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Potenciales

Menor interés

Promisorios

29

Al realizar el ejercicio de Identificación de Oportunidades de Exportación para Colombia para la cadena de panela, se encontró que la panela o chancaca se ubicó como “Potencial”. Efectivamente, entre 1997 y el 2001 Argentina importó en promedio 1.062 toneladas, pero la tasa de crecimiento anual promedio fue negativa (-154,4%), lo que muestra que las importaciones han venido cayendo rápidamente en los últimos años, pese a lo cual este producto no deja de ser considerado como de interés para Colombia en este mercado.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de la panela

Fuente: INDEC- ALCA xi. Frutas exóticas Las posiciones arancelarias que incluyen los productos de la cadena de frutas promisorias son las siguientes:

Posiciones arancelarias de la cadena de frutas promisorias

Fuente: Agrocadenas

Posición Arancelaria Descripción

0803001910 Banano Bocadillo0804502000 Mangos y magostanes frescos y secos0810901000 Granadilla, maracuyá y demás frutas de la pasión frescas0810903000 Tomate de árbol fresco0810904000 Pitaya fresca0810905000 Uchuva fresca2008993000 Mango preparado2009801400 Jugo de mango2009801910 Demás jugos

Melaza

Panela

-200%

-150%

-100%

-50%

0%

50%

100%

150%

- 200 400 600 800 1,000 1,200

Promedio importaciones (Ton/año)

Tasa

de

crec

imen

to (%

)

Altamente Atractivos

Promisorios

Potenciales Menor interés

30

El ejercicio de Identificación de Oportunidades de Exportación para Colombia realizado para la cadena de frutas exóticas, dio como resultado “Altamente Atractivo” el mango. Por otra parte, como “Promisorios” quedaron clasificadas las otras frutas2, y como “Potencial” las preparaciones y conservas de otras frutas.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de las frutas exóticas

Fuente: INDEC- ALCA xii. Cítricos Las partidas arancelarias incluidas en la cadena de los cítricos son:

2 Dentro de esta partida se encuentran: granadilla, maracuyá, demás frutas de la pasión, tomate de árbol, pitaya, y uchuva, en estado fresco.

Altamente Atractivos

Potenciales

Jugo de otras frutas

Prep y cons de otras frutas

Otras frutas

Mango

0%

5%

10%

15%

20%

25%

30%

35%

- 500 1,000 1,500 2,000 2,500 3,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Potenciales

Promisorios

Menor interés

31

Posiciones arancelarias de la cadena de los cítricos

Una vez realizado el ejercicio de Identificación de Oportunidades de Exportación para Colombia para la cadenas de cítricos se encontró que la naranja, la toronja y los jugos de naranja se clasifican como “Altamente Atractivos” y “Potenciales”, respectivamente. Pese al gran volumen importado de estos productos (24.000 toneladas promedio en conjunto), Colombia no sería competitiva ya que el mayor proveedor de estos productos es Brasil.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de cítricos

Fuente: INDEC- ALCA

Fuente: INDEC_ ALCA

Posición Arancelaria Descripción

0805100000 Naranjas frescas o secas0805201000 Mandarinas frescas o secas0805301000 Limón fresco o seco0805302000 Lima ácida0805400000 Toronja o pomelo0805900000 Demás cítricos2007911000 Confituras, jaleas y mermeladas de cítricos2007912000 Puré y pastas de cítricos2008300000 Preparaciones de cítricos2009110000 Jugo de naranja congelado2009190000 Demás jugos de naranja2009200000 Jugo de pomelo o toronja2009300000 Jugo de otros cítricos

Prep y cons otros cítricos

Toronjas

Jugo naranja cong Naranjas

Jugo de otros cítricos

Otros jugos naranjaJugo toronja

Mandarinas

LimonesDemás conf citricos

-30%-20%-10%

0%10%20%30%40%50%60%70%80%

- 2,000 4,000 6,000 8,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Promisorios

Potenciales

Menor interés

32

xiii. Maíz- alimentos balanceados- avicultura- porcicultura Los productos de la cadena productiva maíz-alimentos balanceados- avicultura- porcicultura corresponden a las siguientes posiciones arancelarias:

Posiciones arancelarias incluidas en la cadena productiva maíz-alimentos balanceados-avicultura-porcicultura

Posición Arancelaria

Descripción

0103100000 Reproductores porcinos 0100511100 Pollitos de un día 0103900000 Puercos vivos 0105100000 Gallos y gallinas vivos 0203110000 Canal carne porcina refrigerada 0203120000 Cortes sin deshuesar fresca- refrigerada 0203190000 Demás carne de porcino fresca- refrigerada 0203210000 Canal carne porcina congelada 0203220000 Cortes sin deshuesar congelados 0203290000 Demás carne de porcino congelada 0206300000 Despojos porcinos frescos- refrigerados- congelados 0206410000 Hígados de puerco frescos- refrigerados- congelados 0206490000 Demás despojos porcinos frescos- refrigerados- congelados 0207100000 Carne de gallo o gallina refrigerada o congelada 0207130000 Trozos y despojos de gallo o gallina frescos o refrigerados 0207140000 Trozos y despojos de gallo o gallina congelados 0209000000 Tocino refrigerado- congelado- seco- salado 0210000000 Carne de porcino o ave secos o salados 0407001000 Huevos para incubar 0407009000 Huevo 0408000000 Huevos conservados o preparados 0714100000 Yuca fresca- refrigerada- congelada- seca 1005901100 Maíz amarillo 1007009000 Sorgo 1602320000 Preparaciones de carne de gallo o gallina 1602390000 Preparaciones de carne de gallo o gallina 1602410000 Jamón de porcino 1602420000 Paletas y trozos de paleta de porcino 1602490000 Preparaciones de carne de porcino 2304000000 Torta de soya 2309900000 Demás preparaciones forrajeras

Fuente: Agrocadenas

33

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de maíz-alimentos balanceados- avicultura- porcicultura

Fuente: INDEC- ALCA El ejercicio de Identificación de Oportunidades de Exportación para Colombia de la cadena de maíz- alimentos balanceados- avicultura-porcicultura, dio como productos “Altamente Atractivos” el maíz en grano y los demás productos alimenticios para animales. Y como productos “Potenciales” se clasificaron, el tocino, alimentos para perro y gato, carne de cerdo congelada, y carne y despojos comestibles. No obstante Argentina es un gran productor de maíz y los desabastecimientos ocasionales que se tengan son suplidos por Brasil. De igual manera, los demás productos identificados son abastecidos por parte de Brasil, por lo que Colombia no tendría pocas ventajas competitivas. xiv. Atún Las partidas arancelarias incluidas en la cadena del atún son:

Otra carne cerdo cong

Carne y despojos comest ibles

Otras carnes cerdo

M aíz en grano

Al.perro gato

Carne cerdo canal

Animales vivos

Tocino

Demás huevos fr.

Demás huevosDemás prep y cons cerdo

Huevos sec o coc

Demás prepy cons de aves

Demás despojos cerdo cong

Huevos para inc.Demás al para an.

Carne cerdo canal

Tocino secoJamon cerdo con hueso

Jamones de cerdo

-250%

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

- 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Potenciales Menor interés

Altamente Atractivos

Promisorios

34

Partidas arancelarias incluidas en la cadena del atún

Fuente: Agrocadenas

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de atún

Fuente: INDEC- ALCA

La Identificación de Oportunidades de Exportación para Colombia de la cadena de atún, muestra como “Altamente Atractivo” las preparaciones y conservas de atún, producto que se incluirá en la lista de productos a estudiar más en detalle. xv. Camarón Las posiciones arancelarias incluidas en la cadena de camarón son:

Posición Arancelaria

Descripción

0302310000 Albaroca o atún blanco fresco- refrigerado0302320000 Atún de aleta amarilla fresco- refrigerado0302330000 Listados o bonitos de vientre rallado refrigerado0302390000 Demás atunes refrigerados0303410000 Albaroca o atún blanco congelado0303420000 Atún de aleta amarilla congelado0303430000 Listados o bonitos de vientre rallado coneglados0303490000 Demás atunes congelados1604140000 Preparaciones y conservas de atún

Prep y cons. atún

Atun cong.

Demás atun cong.

Listados y bonitos cong.

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

- 2,000 4,000 6,000 8,000 10,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos Promisorios

Potenciales

Menor interés

35

Posiciones arancelarias incluidas en la cadena de camarón

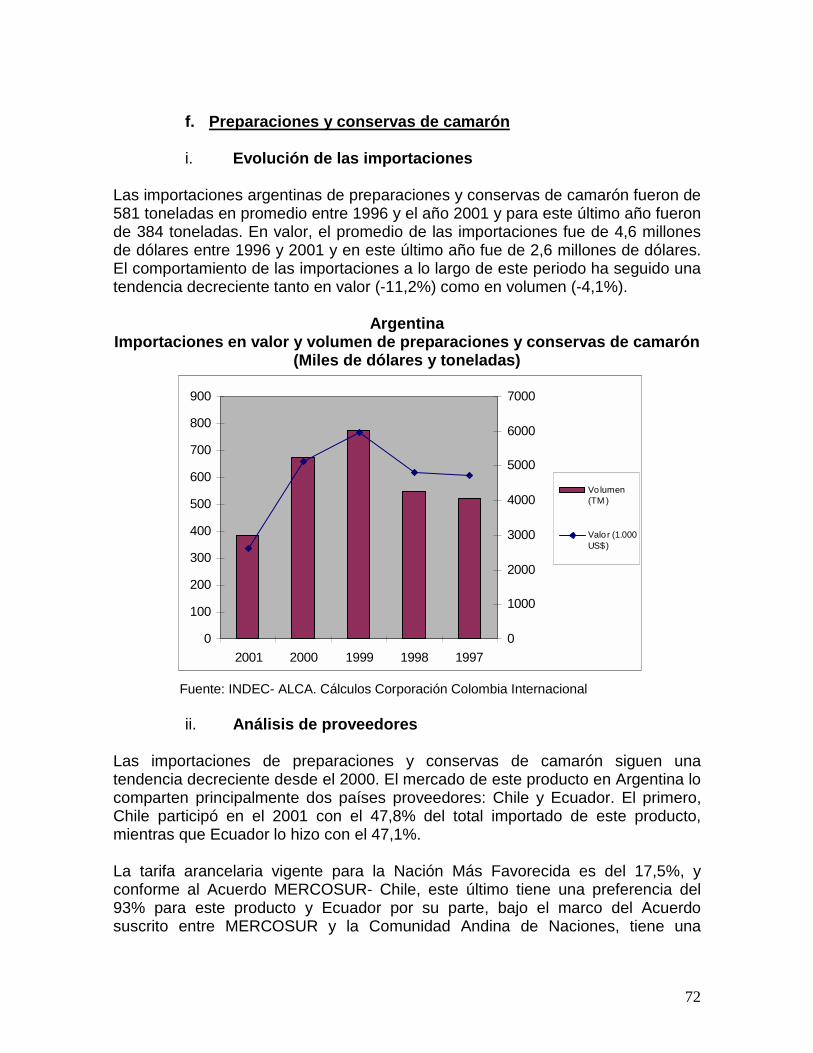

Fuente: Agrocadenas Una vez realizado el ejercicio de Identificación de Oportunidades de Exportación para Colombia de la cadena del camarón, se encontró que las preparaciones y conservas de camarón están clasificadas como “Potencial”, ya que su volumen promedio de importaciones es inferior al del total de la cadena al mismo tiempo que su tasa de crecimiento es inferior a la de la cadena. Entre 1997 y el 2001, el promedio de importaciones argentinas de preparaciones y conservas de camarón fue de 9.112 toneladas y la tasa de crecimiento anula promedio fue de 7,2%. Ya que se trata de un producto interesante se estudiará con más detalle adelante.

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de camarón

Fuente: INDEC- ALCA xvi. Tabaco Los productos de la cadena del tabaco están incluidos en las siguientes posiciones arancelarias:

Posición Arancelaria

Descripción

0306130000 Camarones frescos- refrigerados- congelados- secos0306230000 Camarones frescos- refrigerados- congelados- secos1605200000 Preparaciones y conservas de camarones

Camarones cong

Camarones prep o cons

-5%-4%-3%-2%-1%0%1%2%3%4%5%6%

- 100 200 300 400 500 600 700

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos

Promisorios

Potenciales Menor interés

36

Posiciones arancelarias incluidas en la cadena del tabaco

Fuente: Agrocadenas

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de tabaco

Fuente: INDEC- ALCA El ejercicio de Identificación de Oportunidades de Exportación para Colombia de la cadena de tabaco arrojó como productos “Altamente Atractivos” el tabaco homogeneizado y los demás productos de tabaco; y como productos “Potenciales” el tabaco rubio y los desperdicios de tabaco. No obstante, Brasil es el principal proveedor de tabaco en este mercado así como Estados Unidos.

Posición Arancelaria

Descripción

2401101000 Tabaco negro en rama sin desnervar2401102000 Tabaco rubio en rama sin desnervar2401201000 Tabaco negro en rama desnervado2401202000 Tabaco rubio en rama desnervado2401300000 Desperdicios de tabaco2402100000 Cigarros puros2402201000 Cigarrillos de tabaco negro2402202000 Cigarrillos de tabaco rubio2402900000 Los demás cigarrillos2403100000 Tabaco para fumar y sucedáneos del tabaco2403910000 Tabaco hogeneizado o reconstituido

Cigar.Tab rubio

Tabaco rubio

Cigar. Tab. negro

Tabaco para fumar Demás prod tabco

Tabaco homogeneizado

Desperdiciosde tabaco

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

- 200 400 600 800 1,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Altamente Atractivos Promisorios

Potenciales

Menor interés

37

xvii. Cacao Los productos incluidos en la cadena del cacao se ubican en las siguientes posiciones arancelarias:

Posiciones arancelarias incluidas en la cadena del cacao

Fuente: Agrocadenas

Como resultado del ejercicio de Identificación de Oportunidades de Exportación para Colombia en Argentina en la cadena de cacao, se evidenció que como productos “Altamente Atractivos” se encuentran el cacao en polvo sin azúcar, demás preparaciones con cacao y los productos de panadería. Como productos “Potenciales” se encuentran la pasta y la manteca de cacao.

Posición Arancelaria Descripción

1704909000 Confitería incluyendo chocolate blanco1801001000 Cacao en grano crudo1801002000 Cacao en grano tostado1802000000 Residuos de cacao1803000000 Pasta de cacao1804000000 Manteca, grasa y aceite de cacao1805000000 Cacao en polvo1806100000 Cacao en polvo con azúcar1806200000 Barras o bloques de chocolate1806310000 Chocolates rellenos1806320000 Chocolates sin rellenar1806900000 Demás preparaciones de chocolate1901909000 Preparaciones alimenticias con cacao1905900000 Productos de pastelería con cacao2105000000 Helado, incluso con cacao

38

Argentina Identificación de Oportunidades de Exportación para Colombia

Tamaño y dinámica de las importaciones argentinas de productos de la cadena de cacao

Fuente: INDEC- ALCA xviii. Caucho Las posiciones arancelarias incluidas en la cadena de caucho natural son las siguientes:

Posiciones arancelarias incluidas en la cadena del caucho

Fuente: Agrocadenas Colombia

Demás art conf sin cacao

Demás prep sin rell.

Cacao enpol con az.

Demás prep con cacaoProd de panadería

Choc rell

Cacao en pol sin az.Demás choc

Choc sin rell.

Demás prep harina

Demás prepcon cacao

Helados

Cacao en grano

Res de cacao

Pasta de cacao desgr.

Manteca de cacao

Pasta de cacao

-40%

-20%

0%

20%

40%

60%

80%

100%

- 2,000 4,000 6,000 8,000 10,000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%) Altamente

Atractivos Promisorios

Potenciales Menor interés

Posición Arancelaria Descripción

40010000 Caucho natural40020000 Caucho facticio40030000 Caucho regenerado40040000 Desechos de caucho40050000 Caucho mezclado40060000 Demás cauhos sin vulcanizar40070000 Hilos y cuerdas de caucho40080000 Placas, hojas, tiras, varillas y perfiles40090000 Tubos de caucho40100000 Correas transportadoras40110000 Neumáticos nuevos de caucho40120000 Neumáticos para tractores40130000 Neumáticos reencauchados40140000 Cámaras de caucho para neumáticos40150000 Artículos de higiene o farmacia40160000 Demás manufacturas de caucho40170000 Caucho endurecido

39

La realización del ejercicio de Identificación de Oportunidades de Exportación para Colombia en la cadena de caucho dio como productos “Altamente Atractivos” los neumáticos nuevos, a la vez que clasificaron como productos “Potenciales” el caucho sintético y el caucho natural. En razón a que el trabajo de campo se realizó para el sector agroalimentario, del cual el caucho no hace parte, estos productos no entran en la lista de productos a estudiar a profundidad.

Argentina

Identificación de Oportunidades de Exportación para Colombia Tamaño y dinámica de las importaciones argentinas de productos de la

cadena del caucho

Prendas de vestir

Prod caucho

Caucho endurecido

Caucho mezcladoTubos de caucho

Correas tranportadoras

Art higiene y farmacía

Hilos y cuerdas

Caucho regenerado

Cámaras de caucho

Otras fo rmas de caucho

Neumáticos recauchados

Otras manufacturas

Caucho sintético

Caucho natural

Neumáticos nuevos

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0 10000 20000 30000 40000 50000 60000 70000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%)

Fuente: INDEC-ALCA

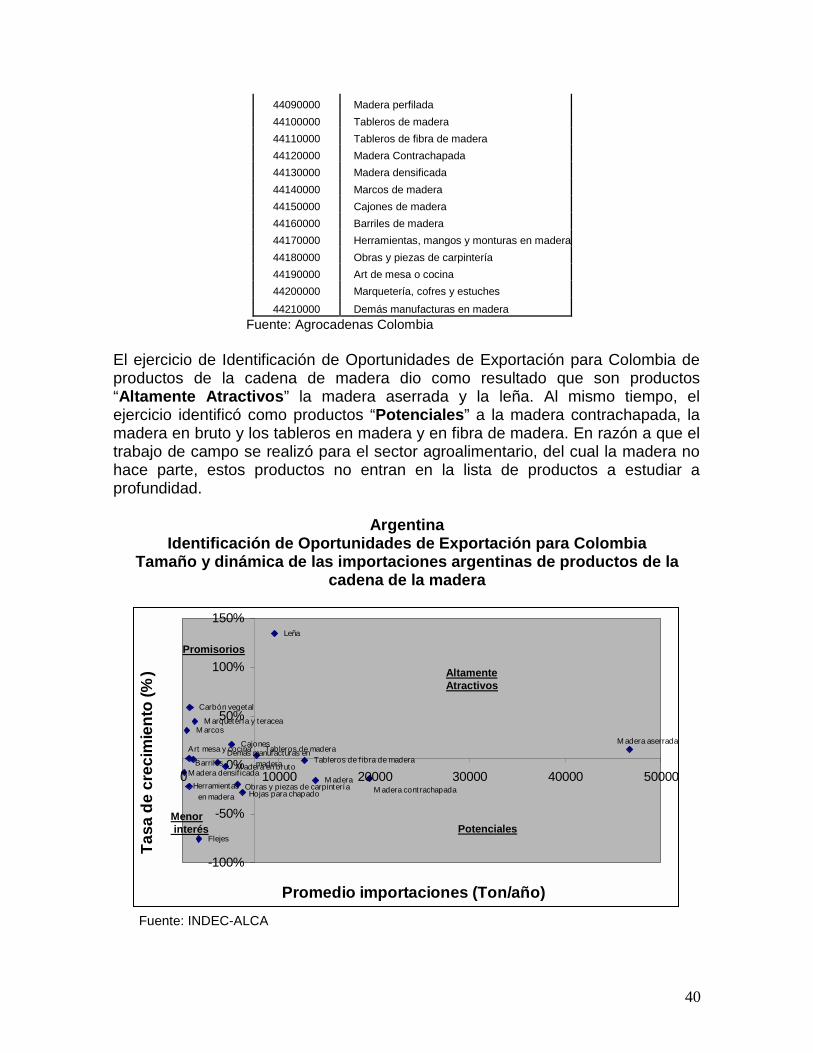

xix. Madera Las posiciones arancelarias incluidas en la cadena de madera son las siguientes:

Posiciones arancelarias incluidas en la cadena de la madera

Posición Arancelaria

Descripción

44010000 Leña y madera en plaquitas o partículas 44020000 Carbón vegetal 44030000 Madera en bruto 44040000 Productos de madera 44060000 Traviesas de madera 44070000 Madera aserrada 44080000 Hojas de madera

Altamente Atractivos

Promisorios

Potenciales

Menor interés

40

44090000 Madera perfilada 44100000 Tableros de madera 44110000 Tableros de fibra de madera 44120000 Madera Contrachapada 44130000 Madera densificada 44140000 Marcos de madera 44150000 Cajones de madera 44160000 Barriles de madera 44170000 Herramientas, mangos y monturas en madera44180000 Obras y piezas de carpintería 44190000 Art de mesa o cocina 44200000 Marquetería, cofres y estuches 44210000 Demás manufacturas en madera

Fuente: Agrocadenas Colombia El ejercicio de Identificación de Oportunidades de Exportación para Colombia de productos de la cadena de madera dio como resultado que son productos “Altamente Atractivos” la madera aserrada y la leña. Al mismo tiempo, el ejercicio identificó como productos “Potenciales” a la madera contrachapada, la madera en bruto y los tableros en madera y en fibra de madera. En razón a que el trabajo de campo se realizó para el sector agroalimentario, del cual la madera no hace parte, estos productos no entran en la lista de productos a estudiar a profundidad.

Argentina

Identificación de Oportunidades de Exportación para Colombia Tamaño y dinámica de las importaciones argentinas de productos de la

cadena de la madera

Fuente: INDEC-ALCA

Obras y piezas de carpintería

M adera en bruto

Flejes

Hojas para chapadoHerramientas

en madera

M adera densif icada

Demás manufacturas en maderaBarriles

Art mesa y cocinaCajones

M arcosM arquetería y teracea

Carbón vegetal

Leña

Tableros de maderaTableros de f ibra de madera

M aderaM adera contrachapada

M adera aserrada

-100%

-50%

0%

50%

100%

150%

0 10000 20000 30000 40000 50000

Promedio importaciones (Ton/año)

Tasa

de

crec

imie

nto

(%) Altamente

Atractivos

Promisorios

Potenciales Menor interés

41

c. Definición de la lista de productos para realizar los

estudios de mercado Con base en los resultados de los Ejercicios de Identificación de Oportunidades de Exportación, los productos incluidos en las cadenas de interés para el Observatorio de Competitividad que clasificaron como “Altamente promisorios” o “Potenciales” son los siguientes: Lista preliminar de productos con oportunidades de Exportación al mercado

agropecuario y agroindustrial de Argentina

CADENA ARANCEL DESCRIPCIÓN OBSERVACIONES

Papa 0701900000 1108130000 2004100000

Papa fresca o refrigerada Almidón de papa Papa preparada y congelada

Cárnicos

4101100000 2012090000 2062990000 2013000000 0102909000

Pieles y cueros Otra carne sin deshuesar fresca o refrigerada Otra carne congelada Carne deshuesada congelada Otros bovinos vivos

Algodón 5201002000 Algodón desmotado

Banano 0803000000 Banano

Lácteos

0406900000 0406300000 1901101000 0403900000 0404100000 0405100000

Otros quesos Queso fundido Leche para alimentación infantil Otras mantequillas Lactosuero Mantequilla

Piscicultura 0303210000 Truchas congeladas Grasas y aceites 1201001000 Fríjol soya Colombia no tiene oferta exportable

Arroz 1006301100 1006302900 1006301900

Arroz blanqueado Otro arroz blanqueado pulido Otro arroz blanqueado

Panela 1701111000 Chancaca o panela 0804502000 0810900000

Mango Otras frutas exóticas Frutas Promisorias

2009800000 Preparaciones y conservas de otras frutas

Cítricos 0805100000 2000910000 0805400000

Naranjas frescas o secas Jugos de naranja Toronja fresca o seca

1005900110 Maíz en grano 2309909000 Otros alimentos para animales 0209000000 Tocino 2309100000 Alimento para perros y gatos

Alimentos balanceados

0203290000 0271200000

Otra carne de cerdo congelada Carne y despojos comestibles de aves

Atún 1604140000 Preparaciones y conservas de atún Camarón 1605200000 Preparaciones y conservas de camarones

Cacao 1806900000 1905900000 1805000000 1803000000

Otras preparaciones con cacao Productos de panadería Cacao en polvo sin azúcar Pasta de cacao

42

1804000000 Manteca de cacao

Lista definitiva para realizar estudios de mercado

CADENA ARANCEL DESCRIPCIÓN Banano 0803000000 Banano Piscicultura 0303210000 Truchas congeladas Panela 1701111000 Chancaca o panela Frutas Promisorias 0804502000 Mango Atún 1604140000 Preparaciones y conservas de atún Camarón 1605200000 Preparaciones y conservas de camarones

43

III. ESTUDIOS DE MERCADO PARA PRODUCTOS INCLUIDOS EN LA LISTA DEFINIDA EN II.

a. Trucha congelada i. Evolución de las importaciones

Las importaciones de trucha congelada fueron de 37 toneladas en promedio entre 1996 y el año 2001 y para este último año fueron de 48 toneladas. En valor, el promedio de las importaciones fue de 111 mil dólares entre 1996 y 2001 y en este último año fue de 167 mil dólares. Es claro que el pico que se observa en el año 1998 corresponde a una situación coyuntural del mercado.

Argentina Importaciones en valor y volumen de trucha congelada

(Miles de dólares y toneladas)

Fuente: INDEC- ALCA. Cálculos Corporación Colombia Internacional

ii. Análisis de proveedores En el año 2001, el valor de las importaciones de trucha congelada realizadas por Argentina provinieron en un 100% de Chile. El arancel de entrada a Argentina para la trucha congelada es de 11,5% para Nación Más Favorecida –NMF-, pero en el marco del Acuerdo MERCOSUR- Chile, este país tiene 98% de preferencia; en el marco de Acuerdo con MERCOSUR, Brasil cuenta con una preferencia del 100% en el 2001; y bajo el Acuerdo suscrito entre MERCOSUR y la Comunidad Andina de Naciones, Ecuador tiene una preferencia del 100%, mientras que Colombia solo tiene una preferencia del 50%.

0

10

20

30

40

50

60

70

2001 2000 1999 1998 19970

50

100

150

200

250

Volumen(TM )

Valor (1.000US$)

44

Proveedores de trucha congelada Argentina (Miles de dólares)

Fuente: ALADI. Cálculos: Corporación Colombia Internacional. El principal proveedor de trucha congelada entra al mercado argentino con cerca de cero arancel, mientras que Colombia tiene una preferencia del 50% del arancel vigente, es decir debe pagar un arancel Ad Valorem de 5.75%. Esta desventaja, además de los costos adicionales en fletes y logística que tendrían que asumir los exportadores colombianos, prácticamente deja a Colombia por fuera del mercado argentino de trucha congelada.

Argentina Arancel NMF y preferencias arancelarias de trucha congelada

Año 2002

Fuente: ALADI. Cálculos Corporación Colombia Internacional.

iii. Análisis de precios y sus tendencias

Los precios implícitos de las importaciones de trucha congelada de Argentina muestran una caída desde 1999. Entre 1997 y el 2001 el precio implícito promedio de las importaciones ha sido de 2,9 dólares por kilogramo CIF en puertos argentinos. Para el año 2001, los precios de importación de la trucha congelada por parte de Argentina, fueron de 3,5 dólares por kilo, lo que equivalía aproximadamente a 10.500 pesos colombianos por kilo.

Trucha congelada 1996 1997 1998 1999 2000 2001

Participación en el 2001

Alemania - 0 - - - - - Chile 104 110 162 40 43 59 100.0%Perú - 57 63 2 17 - - Total 104 167 225 42 60 59 100.0%

Descripción Ad Valorem Brasil Colombia Ecuador ChileDerecho de Importación 11,50%

100% Ad Valorem 50% Ad Valorem 100% Ad Valorem 98% Ad Valorem

Tasa por Servicio de Estadística

Preferencias Principales proveedores y Colombia

0,50%

45

Argentina Precios implícitos trucha congelada

(Dólares/Kilogramo)

Fuente: INDEC- ALCA. Cálculos Corporación Colombia Internacional.

iv. Contactos Empresa productora, comercializadora, importadora y exportadora de pescados y productos de mar refrigerados, congelados y preparados Nombre: PUERTO PLATA Contacto: Raúl Alberto Boucar Dirección: San Antonio 1085 (C1276ADA) Buenos Aires Teléfonos: (5411) 4303-4700 Fax: (5411) 4303-4710 e-mail: [email protected]

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2001 2000 1999 1998 1997

Dól

ares

/ Kilo

46

b. Banano i. Evolución del consumo

El consumo per cápita de banano en Argentina, creció 3.6% al pasar de 12.5 kilogramos por persona al año en 1999 a 13.4 kilogramos por persona al año en 2001, pese a que en el 2000 se consumían 13.7 kilogramos. Este crecimiento responde a un crecimiento del volumen de importaciones de banano del 8.8% anual promedio entre 1997 y el año 2001 y de 4% anual promedio en las importaciones en valor. Este consumo es inferior al de Sudamérica y al del mundo, de 40,8 y de 15,4 kilos por persona al año, respectivamente.

Argentina Consumo per cápita de banano

(kilogramos/persona/año)

Fuente: FAO, INDEC, ALCA. Cálculos Corporación Colombia Internacional.

El bajo consumo per cápita de banano en Argentina frente a lo reportado en Suramérica y en el mundo, muestra lo interesante de este mercado que de ampliarse, podría dar cabida a un país como Colombia, si la producción se ajusta a las exigencias del consumidor, en términos de variedades, calidades y precios y si las condiciones de entrada al mercado se equiparan con las de los principales proveedores, Ecuador y Brasil.

ii. Evolución de las importaciones Las importaciones de banano fueron de 251.856 toneladas en promedio entre 1996 y el año 2001 y para este último año fueron de 330.072 toneladas. En valor,

11.8012.0012.2012.4012.6012.8013.0013.2013.4013.6013.8014.00

2001 2000 1999

Kilo

gram

os/p

erso

na/a

ño

47

el promedio de las importaciones fue de 78.2 millones de dólares entre 1996 y 2001 y en este último año fue de 90.3 millones de dólares. El comportamiento de las importaciones a lo largo de este periodo ha seguido una tendencia creciente tanto en valor como en volumen.

Argentina Importaciones en valor y volumen de banano

(Miles de dólares y toneladas)

Fuente: INDEC- ALCA. Cálculos Corporación Colombia Internacional

iii. Análisis de proveedores Los principales proveedores de banano en el mercado argentino están claramente identificados: Ecuador y Brasil. En el año 2001, Ecuador obtuvo una participación del 86.8% en las importaciones, y Brasil contribuyó con el 11.5%.

0

50000

100000

150000

200000

250000

300000

350000

400000

2001 2000 1999 1998 199765000

70000

75000

80000

85000

90000

95000

Volumen(TM )

Valor (1.000US$)

48

Proveedores de banano Argentina (Miles de dólares)

Fuente: ALADI. Cálculos: Corporación Colombia Internacional. En efecto, al estudiar la tarifa arancelaria para la Nación Más Favorecida de Argentina para la importación de banano, se encuentra que el mayor proveedor, Ecuador, tiene una preferencia arancelaria del 90% resultado del Acuerdo suscrito entre MERCOSUR y la Comunidad Andina de Naciones. Otro país que entra al mercado argentino con banano es Brasil cuya preferencia arancelaria otorgada bajo el marco del Acuerdo del MERCOSUR es del 100%. Para la Comunidad Andina de Naciones –CAN-, Argentina otorgó preferencias arancelarias a Ecuador del 90% y a Venezuela del 87%, pero Colombia no tiene preferencias para entrar al mercado de Argentina! Por lo anterior, Colombia pagaría 11,5% de arancel, mientras que Ecuador tan sólo paga 1,15% y Bolivia, cero arancel.

Argentina Arancel NMF y preferencias arancelarias de banano

Año 2002

Fuente: ALADI. Cálculos Corporación Colombia Internacional. La cercanía relativa, la competitividad de su producción que lo hacen uno de los líderes del mercado mundial del banano y las preferencias otorgadas por Argentina han puesto a Ecuador como el mayor proveedor en este mercado. En el último año el banano ecuatoriano ha perdido competitividad en Argentina por razones cambiarias. Téngase en cuenta que Argentina, del Sistema de Convertibilidad uno a uno con el dólar, devaluó más del 300%, mientras que Ecuador continúa dolarizado. Esta es la razón por la que los importadores argentinos de banano desean establecer contactos con los exportadores

Banano 1996 1997 1998 1999 2000 2001Participación

en el 2001Alemania - 0 - - - - - Bolivia 350 216 260 499 864 1578 1.7%Brasil 3998 5537 8001 7775 67 10364 11.5%Colombia - 1 7 - 1 - - Chile - - - - 3 - - Ecuador 68146 72422 67453 6841 77883 78420 86.8%Estados Unidos - - - 28 - 0 0.0%Paraguay 53 76 446 502 4 21 0.0%Tailandia - - 1 - - - -

[ No Declarados ] - - 3 - - - - Total 72547 78252 76171 77214 85455 90383 100.0%

Descripción Ad Valorem Brasil Colombia Bolivia EcuadorDerecho de Importación 11,50%

100% Ad Valorem

No tiene preferencia 100% Ad Valorem 90% Ad Valorem

Tasa por Servicio de Estadística

Preferencias Principales proveedores y Colombia

0,50%

49

colombianos de banano que pueden ofrecer un producto más barato que el ecuatoriano, en un mercado donde el consumo de esta fruta es masiva. En el capítulo de contactos, aparecen las más grandes empresas importadoras de banano de Argentina donde la oportunidad es muy interesante. Sólo debería resolverse el tema de la preferencia arancelaria inexistente para Colombia.

iv. Tendencias del consumo Como ya se mencionó, en Argentina se consume banano importado principalmente de Ecuador, es decir, la variedad Cavendish que también produce y exporta Colombia. Es decir el mercado argentino está acostumbrado a consumir banano como el colombiano. En menor proporción, en Argentina se consume banano brasilero, más grueso, dulce y harinoso. Debe considerarse que, con la preferencia arancelaria del 100%, Bolivia instaló plantaciones de banano en el sur del país con el objetivo de proveer una buena parte del mercado argentino.

Argentina Banano procedente de Brasil

Mercado Central de Buenos Aires

v. Análisis de precios y sus tendencias Los precios implícitos de las importaciones de banano de Argentina muestran una caída desde 1998, hasta el 2001 cuando se recuperó la tendencia alcista. Entre 1997 y el 2001 el precio implícito promedio de las importaciones ha sido de 0.3 dólares por kilogramo CIF en puertos argentinos. Para el año 2001, los precios de importación del banano por parte de Argentina, equivalían aproximadamente a 700 pesos por kilo. Las razones de esta recuperación de los precios fue la ya

50

mencionada devaluación argentina frente a un producto procedente de un país dolarizado. Con la crítica situación económica de argentina, los importadores saben que saldrán del mercado con un producto relativamente costoso que se sustituirá su consumo por otras frutas más baratas. De nuevo, la razón del interés de los importadores en el producto colombiano.

Argentina Precios implícitos banano

(Dólares/Kilogramo)

Fuente: INDEC- ALCA. Cálculos Corporación Colombia Internacional.