Embed Size (px)

DESCRIPTION

Costos directos en construcciones civiles

Citation preview

Costos DirectosGrupo 2

-Alejandro Font

-Gabriela Zárate

Costos Directos Es la suma de materiales, mano de obra y equipos necesarios para la

realización de un proceso constructivo.

Se puede representar matemáticamente mediante la siguiente ecuación:

Considerando variables: x,y,z…

Y variables condicionadas: a,b,c….

Como variables podemos considerar el valor de los materiales, el valor de la mano de obra, y el valor del equipo.

Como variables condicionadas podemos considerar las cantidades consumidas de cada uno de los integrantes.

Especificaciones Es la descripción detallada de características y condiciones mínimas de

calidad que debe reunir un producto.

Especificaciones Generales

Hacen referencia a normativas generales que hablan sobre los procesos constructivos y características que deben cumplir los trabajos.

Eje: EHE, ASTM, etc.

Especificaciones Detalladas:

-Escritas: Documentos escritos que describen la obra en forma particular.

-Bidimensionales: Las características geométricas de los elementos constructivos se detallan de planos constructivos.

-Tridimensionales: Maquetas o Softwares que se utilizan para ver mejor los detalles constructivos.

Costos base materiales

Al realizar un proceso productivo integramos materiales, semi elaborados, elaborados, mano de obra y equipo para obtener un producto; por lo tanto, los precios base de los materiales, serán componentes de un costo unitario con valores en función del tiempo y del lugar de aplicación (costos de transporte).

Es muy probable que en el transcurso de ejecución de una obra, los materiales que integren sufran variaciones en el precio de compra, esto provoca un nuevo análisis y se debe valorar su consecuencia.

Costos base mano de obra

Para la fijación del costo de mano de obra tenemos en cuenta: El costo de vida actual y el desarrollo de procedimientos constructivos diferentes. También varía según:

La dificultad o facilidad de realización.

La magnitud de la obra a ejecutar.

El riesgo o la seguridad en el proceso

El sistema de pago

Las relaciones de trabajo, etc.

Costos base mano de obra

Más aún las condiciones climáticas, las costumbres locales y, en general, todas las características que definen una forma de vida, afectan directa o indirectamente el valor de la mano de obra.

La industria de la construcción emplea poco personal altamente calificado, y un gran porcentaje de obreros pertenecen al grupo de salario mínimo.

Salario mínimo es aquel suficiente para satisfacer las necesidades normales de la vida del trabajador consistente en: alimentación, habitación, vestuario, transporte, previsión, cultura y recreaciones honestas considerándolo como jefe de familia.

Costos base mano de obra

El sistema de pago de la mano de obra en edificación, según lo establece la costumbre, abarca dos métodos:

Lista de Raya: Considera jornadas de trabajo a un precio acordado anteriormente, nunca menor que el salario mínimo.

Destajo: Considera la cantidad de obra realizada por cada trabajador o grupo de trabajadores a un precio acordado anteriormente, así también el pago por jornada no debe resultar menor que el salario mínimo.

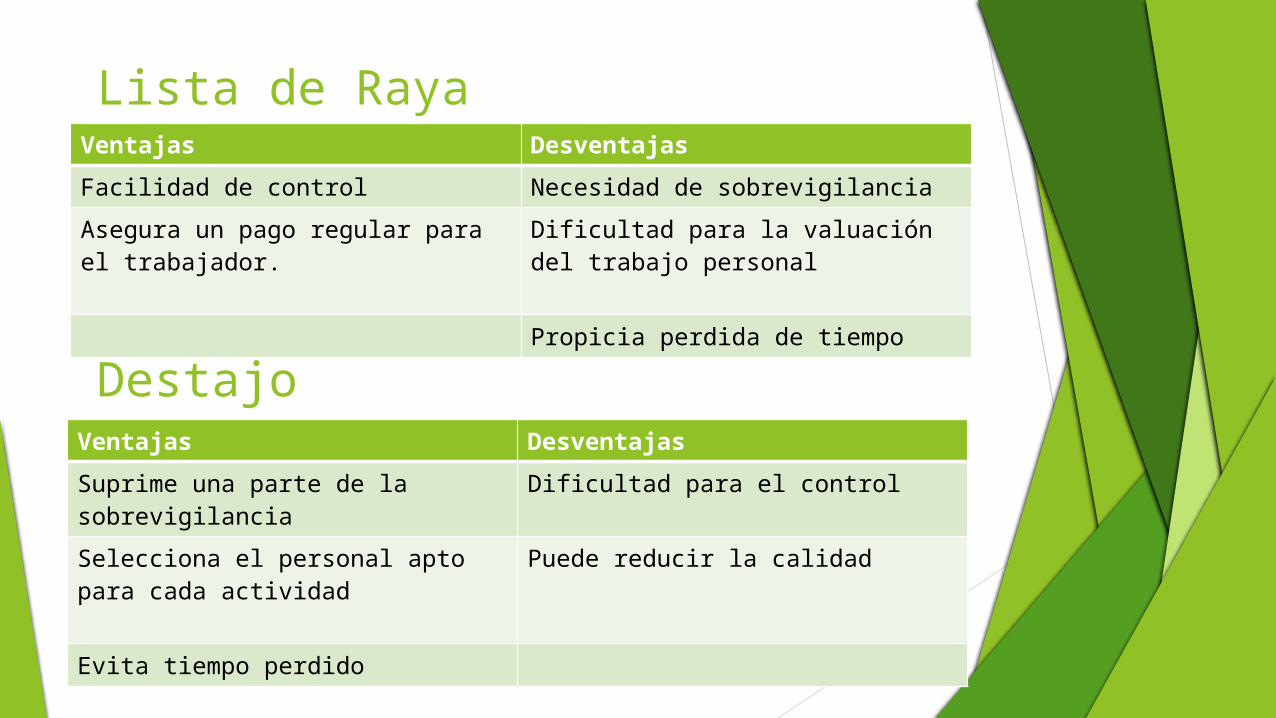

Destajo

Ventajas Desventajas

Facilidad de control Necesidad de sobrevigilancia

Asegura un pago regular para el trabajador.

Dificultad para la valuación del trabajo personal

Propicia perdida de tiempo

Lista de Raya

Ventajas Desventajas

Suprime una parte de la sobrevigilancia

Dificultad para el control

Selecciona el personal apto para cada actividad

Puede reducir la calidad

Evita tiempo perdido

Costo Unitario del Trabajo

Cualquier sistema de valuación unitaria, debe basarse en rendimientos promedios, resultado de un análisis estadístico que no considere casos excepcionales y que represente las condiciones repetitivas normales de cada proceso productivo.

Factores de corrección:

Factor de zona: que considere las condiciones aleatorias que circunscriben cada actividad.

Factor de herramienta menor que deberá retribuirse a la empresa o al trabajador (según el caso)

Factor que tome en cuenta la productividad del maestro que toma el riesgo de la misma.

Costo Unitario del Trabajo

CUT: Costo unitario del trabajoSDT: Salario Diario TotalRPD: Rendimiento Promedio DiarioFDZ: Factor de ZonaFHM: Factor de Herramienta MenorFDM: Factor de Maestro

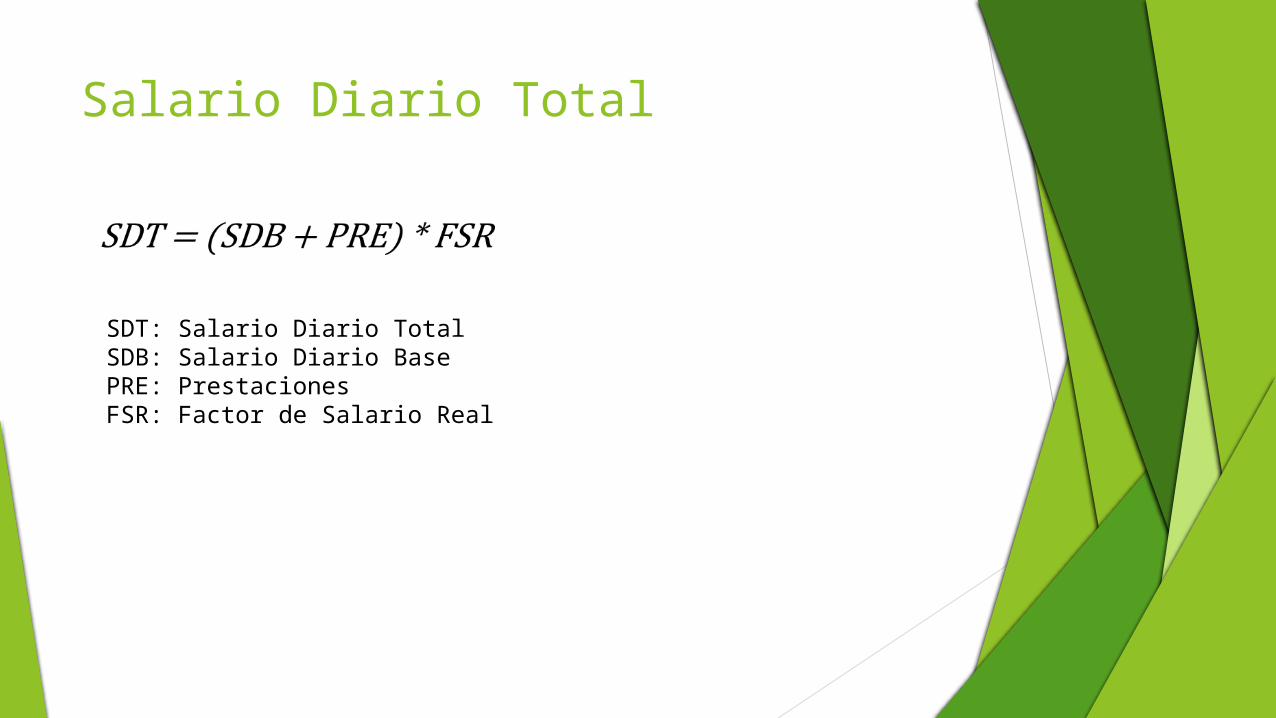

Salario Diario Total

SDT: Salario Diario TotalSDB: Salario Diario BasePRE: PrestacionesFSR: Factor de Salario Real

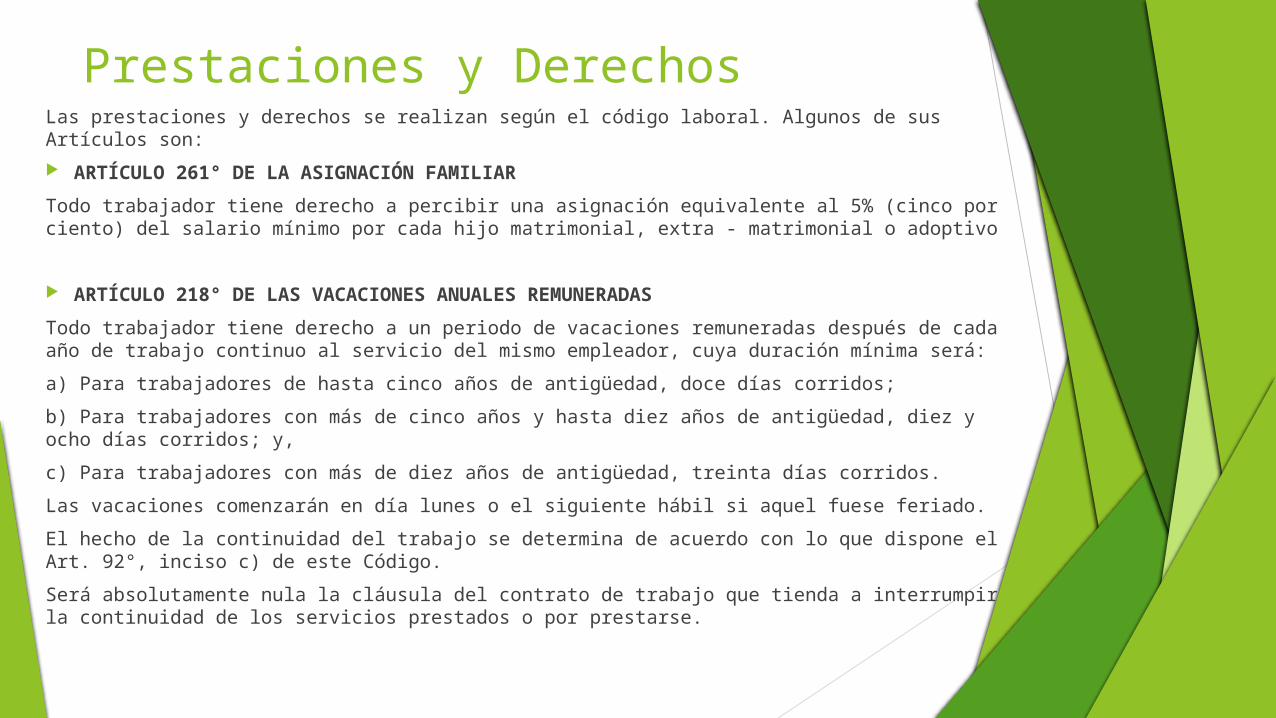

Prestaciones y DerechosLas prestaciones y derechos se realizan según el código laboral. Algunos de sus Artículos son:

ARTÍCULO 261° DE LA ASIGNACIÓN FAMILIAR

Todo trabajador tiene derecho a percibir una asignación equivalente al 5% (cinco por ciento) del salario mínimo por cada hijo matrimonial, extra - matrimonial o adoptivo

ARTÍCULO 218° DE LAS VACACIONES ANUALES REMUNERADAS

Todo trabajador tiene derecho a un periodo de vacaciones remuneradas después de cada año de trabajo continuo al servicio del mismo empleador, cuya duración mínima será:

a) Para trabajadores de hasta cinco años de antigüedad, doce días corridos;

b) Para trabajadores con más de cinco años y hasta diez años de antigüedad, diez y ocho días corridos; y,

c) Para trabajadores con más de diez años de antigüedad, treinta días corridos.

Las vacaciones comenzarán en día lunes o el siguiente hábil si aquel fuese feriado.

El hecho de la continuidad del trabajo se determina de acuerdo con lo que dispone el Art. 92°, inciso c) de este Código.

Será absolutamente nula la cláusula del contrato de trabajo que tienda a interrumpir la continuidad de los servicios prestados o por prestarse.

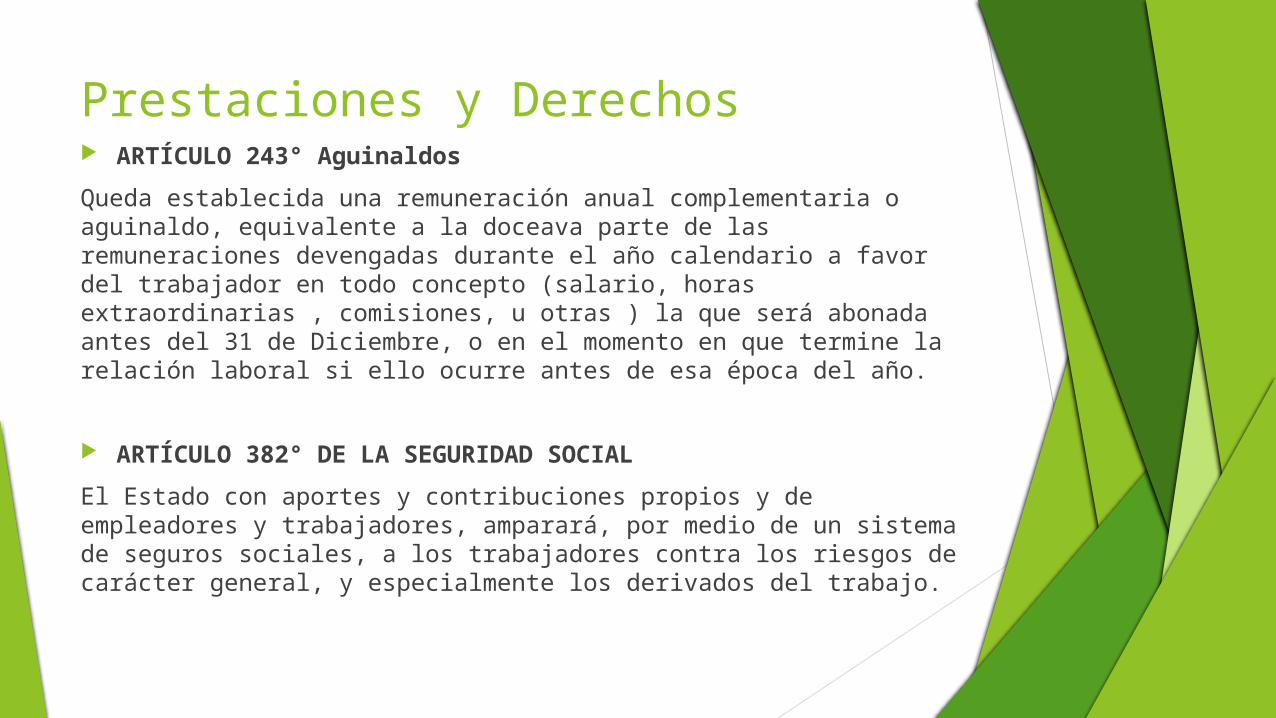

Prestaciones y Derechos ARTÍCULO 243° Aguinaldos

Queda establecida una remuneración anual complementaria o aguinaldo, equivalente a la doceava parte de las remuneraciones devengadas durante el año calendario a favor del trabajador en todo concepto (salario, horas extraordinarias , comisiones, u otras ) la que será abonada antes del 31 de Diciembre, o en el momento en que termine la relación laboral si ello ocurre antes de esa época del año.

ARTÍCULO 382° DE LA SEGURIDAD SOCIAL

El Estado con aportes y contribuciones propios y de empleadores y trabajadores, amparará, por medio de un sistema de seguros sociales, a los trabajadores contra los riesgos de carácter general, y especialmente los derivados del trabajo.

Factor de Salario Real

El tiempo real del trabajo se ve disminuido por lo que se recomienda tener en cuenta este factor en cada obra en particular

𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑡𝑟𝑎𝑏𝑎𝑗𝑎𝑑𝑜 𝑟𝑒𝑎𝑙= 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑐𝑜𝑛𝑠𝑖𝑑𝑒𝑟𝑎𝑑𝑜− í 𝑡𝑜𝑡𝑎𝑙 𝑑 𝑎𝑠 𝑛𝑜 𝑡𝑟𝑎𝑏𝑎𝑗𝑎𝑑𝑜𝑠

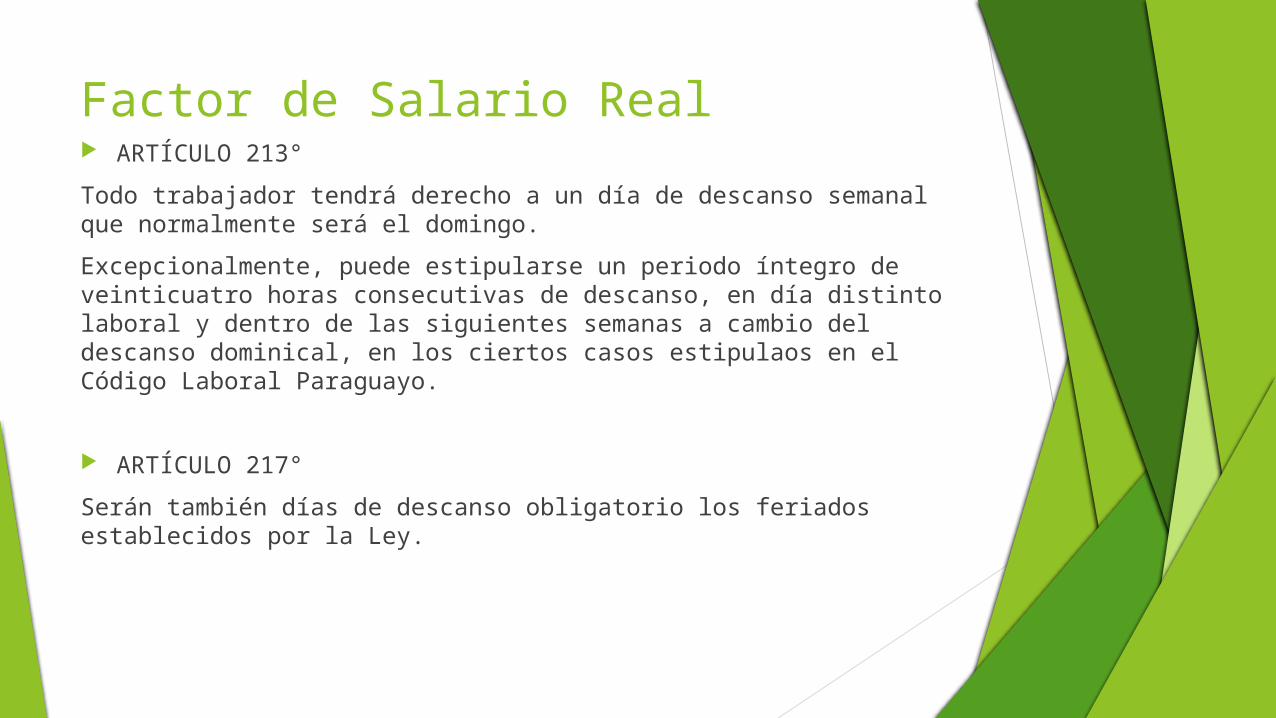

Factor de Salario Real ARTÍCULO 213°

Todo trabajador tendrá derecho a un día de descanso semanal que normalmente será el domingo.

Excepcionalmente, puede estipularse un periodo íntegro de veinticuatro horas consecutivas de descanso, en día distinto laboral y dentro de las siguientes semanas a cambio del descanso dominical, en los ciertos casos estipulaos en el Código Laboral Paraguayo.

ARTÍCULO 217°

Serán también días de descanso obligatorio los feriados establecidos por la Ley.

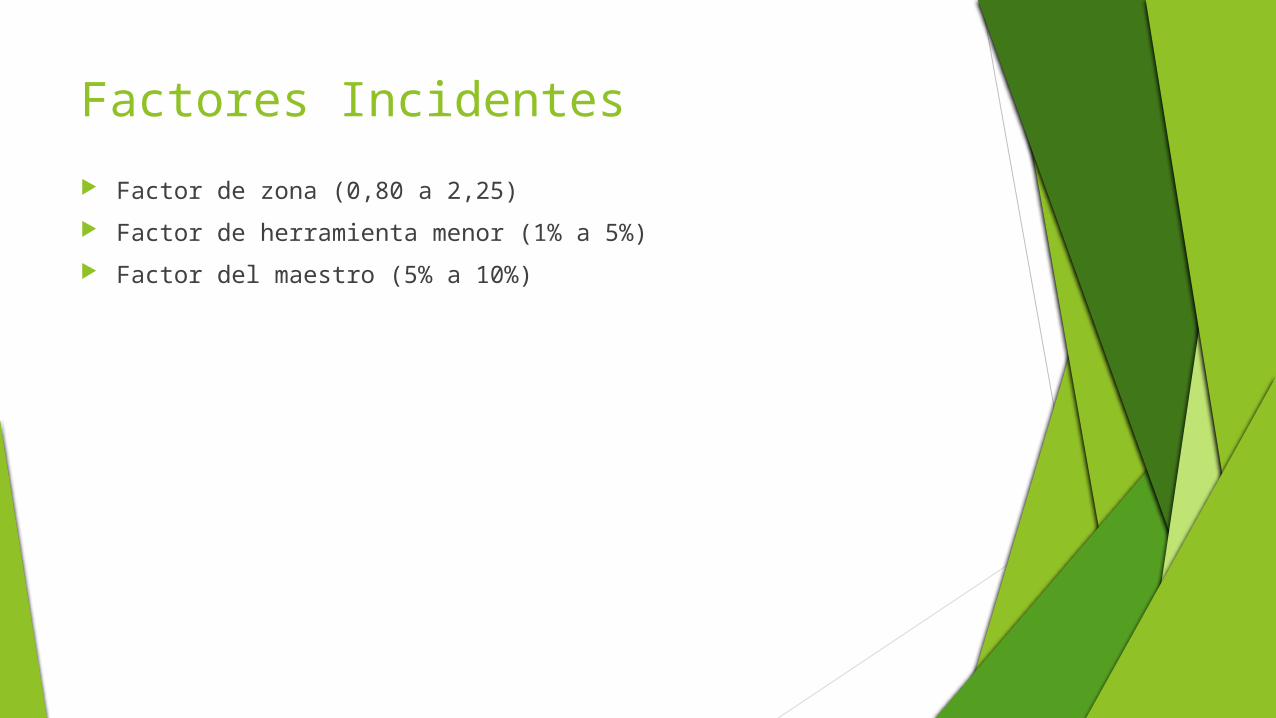

Factores Incidentes

Factor de zona (0,80 a 2,25)

Factor de herramienta menor (1% a 5%)

Factor del maestro (5% a 10%)

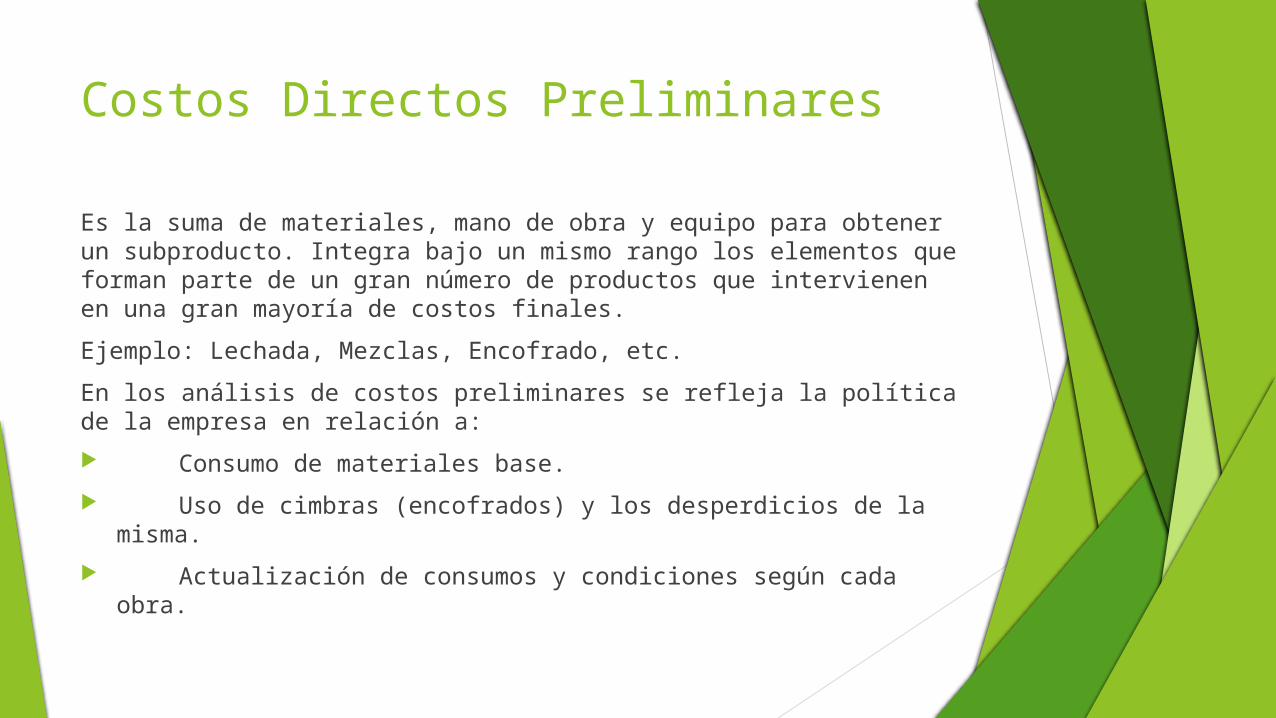

Costos Directos Preliminares

Es la suma de materiales, mano de obra y equipo para obtener un subproducto. Integra bajo un mismo rango los elementos que forman parte de un gran número de productos que intervienen en una gran mayoría de costos finales.

Ejemplo: Lechada, Mezclas, Encofrado, etc.

En los análisis de costos preliminares se refleja la política de la empresa en relación a:

Consumo de materiales base.

Uso de cimbras (encofrados) y los desperdicios de la misma.

Actualización de consumos y condiciones según cada obra.

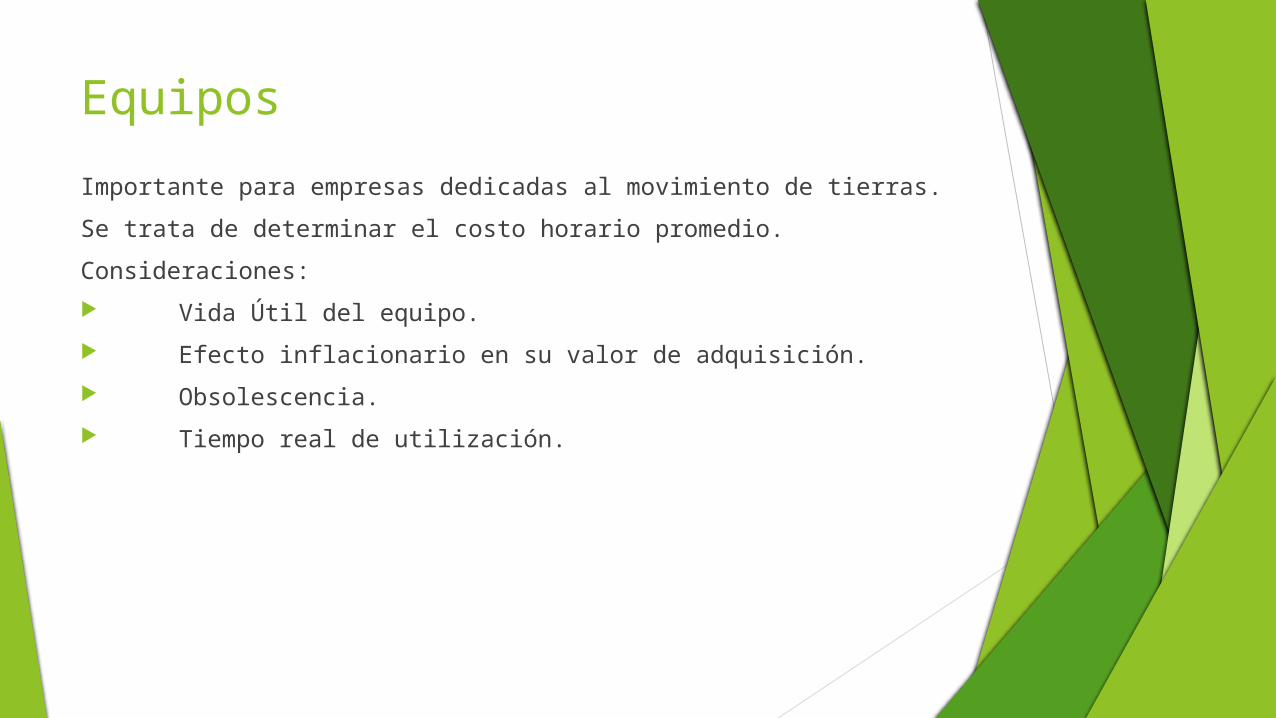

Equipos

Importante para empresas dedicadas al movimiento de tierras.

Se trata de determinar el costo horario promedio.

Consideraciones:

Vida Útil del equipo.

Efecto inflacionario en su valor de adquisición.

Obsolescencia.

Tiempo real de utilización.

Equipos

Para el efecto inflacionario en reposición de equipos utilizar tablas de reajuste para prever el costo. Otra forma sería no considerar ningún valor de salvamiento al final de la vida útil.

Se propone dividir el análisis de cargos en gastos fijos y de operación. Los primeros representan el costo de la maquinaria inactiva, para afectarlos posteriormente a través de un factor de utilización (cociente entre meses de año fiscal y número de meses que el equipo realmente trabaja).

Gastos FijosGravan el costo horario del equipo independientemente de que éste se halle operando o inactivo.

Interés sobre capital

- Costo de adquisición del dinero para la adquisición de la máquina

- Rentabilidad del dinero que destinamos para la adquisición de la máquina.

- Se propone dividir por las horas promedios anuales la inversión en concepto de intereses.

Depreciación

- Depreciar el equipo al 20% anual. En cinco años sin valor de rescate.

Factor de Utilización

Se utiliza cuando el equipo trabaja casi ininterrumpidamente, es un factor de mayoración de los costos expuestos hasta aquí de la siguiente forma:

F.U=Meses del año/Meses Activos

Gatos Fijos Reparaciones

- Descomposturas

- Mantenimiento preventivo. Reduce el costo de reparaciones y la frecuencia de descomposturas.

-Se incluye el costo por la reparación y mano de obra, por ello comúnmente se consideran como porcentajes estadísticos de la depreciación.

Seguros

- Se deben considerar como parte del costo.

- Dividimos el costo del seguro por las horas anuales de trabajo de la máquina.

Almacenaje y Gastos Anuales

- Tenencias

- Permisos

- Revistas

- Placas

Gastos de OperaciónGastos que se generan una vez que la maquinaria se encuentra activa.

Combustibles

Lubricantes

Llantas

Operación

Fletes

Costo Directo Final Es la suma de gastos de material, mano de obra, equipo y

subproductos para la realización de un producto

Un costo final puede constar de un gran número de conceptos que puede reducirse según su importancia en el costo en cuestión.