Embed Size (px)

Citation preview

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 1/6

1

Análisis Costo-Volumen-UtilidadUn enfoque difuso

Ing. Dennis Néstor García OcañaResumenEl presente artículo muestra el desarrollo

del análisis costo-volumen-utilidad, a partirde datos representados como númerosborrosos, como una alternativa para tratarla variabilidad presente en la información,debido a la incertidumbre asociada a loscostos fijos y variables. Se realizan loscálculos correspondientes referentes a lafunción de utilidad, margen decontribución y punto de equilibrio.Palabras clave: lógica difusa, númerosborrosos, utilidad, margen de contribución,punto de equilibrio, costo.IntroducciónEl análisis del costo-volumen-utilidad, esutilizado por la empresa para determinar elnivel de operación necesario para cubrirtodos los costos operativos y para evaluarla rentabilidad asociada con los diversosniveles de ventas. Éste análisis nos permitetomar decisiones bien fundamentadas,analizando la rentabilidad de los productosy procesos productivos.Debido a la gran variabilidad en elcomportamiento del mercado y el ambientealtamente competitivo, es difícil, sinoimposible, estimar los ingresos y los gastosde una manera realista, ya que se presentaun elevado grado de incertidumbre. Se handesarrollado muchas metodologías parapoder incluir el manejo de la incertidumbrea partir de modelos matemáticos, las cualesestán basados en teorías formales quetoman en consideración datos ciertos yteorías probabilísticas construidas a partirde datos estadísticamente mensurables oconstruidos a partir de razonamientos quepermitan aceptar a priori leyes deprobabilidad. El problema surge cuandoestos modelos se enfrentan ante hechospara los que no puedan usarse ni leyes deprobabilidad ni los razonamientos que conellas se relacionan, porque están inmersos

términos como imprecisión y vaguedadpara describir las situaciones planteadas.Esta situación a llevado a diferentes autores(Ostasiewicz; 1996) a reflexionar sobre elverdadero significado de estos términos, su

conclusión es que mientras el términoincertidumbre se refiere a la falta deconocimiento sobre cómo se comporta elmundo real y cuándo hay un cambio en sucomportamiento, el término imprecisión

refiere más bien una falta de capacidadinstrumental para medir con exactitud, y eltérmino vaguedad refiere una falta dedefinición precisa de los términos(lingüísticos, simbólicos, gráficos, etc.)usados para describir el mundo real.Cuando la realidad plantea una gama decircunstancias que escapan a la medición,es cuando conviene realizar una estimaciónsusceptible de ser tratada a través decriterios difusos ó borrosos. La lógicaborrosa (Fuzzy Logic) ha cobrado unafama grande por la variedad de susaplicaciones, las cuales van desde elcontrol de complejos procesos industriales,hasta aplicaciones en economía, finanzas ygestión empresarial.La lógica borrosa se inventó en EstadosUnidos, por el soviético Lofti A. Zadeh, enla Universidad de Berkeley (California) elaño 1965. En los últimos años, se hansucedido los tratamientos de la lógicaborrosa sobre la toma de decisionesempresariales. Estos tratamientos conlógica borrosa han enriquecidoindiscutiblemente las técnicas operativas dela gestión de empresas.Los Conjuntos BorrososFunción de pertenencia

Si A es el conjunto nítido, a la función se lesuele llamar μA. Si el universo del discurso

se llama X, la función de pertenencia puedeverse de la siguiente manera:

A: X→{0,1}

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 2/6

2

Concepto de conjunto BorrosoSon aquellos conjuntos sobre cuya funciónde pertenencia puede tomar valores entre 0y 1, y no necesariamente uno de estosvalores. Así, cada elemento del universo

del discurso un valor que representa sugrado de pertenencia. Por tanto, si A es elconjunto borroso, X es el universo deldiscurso, entonces μA es la función de

pertenencia.A: X→0,1]

Los conjuntos nítidos como conjuntosborrososSe puede considerar los conjuntos nítidoscomo un caso especial de los borrosos confunciones de pertenencia discontinuas.

Números borrososDefinición y conceptoUn número borroso es un subconjuntoborroso, Ã, normal, convexo y cuyoconjunto referencial son los númerosreales.Un subconjunto Ã⊂R se dice “normal”

cuando max Ã(x)=1, ∀ x ∈ Ã.Un subconjunto Ã⊂R se dice “convexo”

cuando los subconjuntos nítidos de nivel α son segmentos o intervalos de confianza de

la forma: Aα=[a1(α),a2

(α)]Una definición equivalente de convexidades:

Ã⊂R convexo ⇔ ∀ x1, x2 ∈ Aα , ∀ α ∈

0,1-, ∀ λ ∈ 0,1- µ Aα(λx1+(1- λ)x2) ≥ min(µ Aα(x1),

µ Aα(x2)) Los números borrosos, son por excelenciaun instrumento del que dispone la lógicaborrosa para representar cuantías estimadas

u observadas de forma difusa, es decir es laasociación de dos conceptos, el de intervalode confianza (ligado a la incertidumbre) yel de nivel de presunción (ligado a lasubjetividad). Por otra parte, el valor quetoma un elemento x∊R en la función depertenencia de Ã, Ã(x), es interpretado pormuchos autores como una “medida” de la

posibilidad de ocurrencia de x, por lo queel número borroso à es interpretado comouna distribución de posibilidad.De forma general, la función depertenencia de un número borroso à puede

escribirse como:

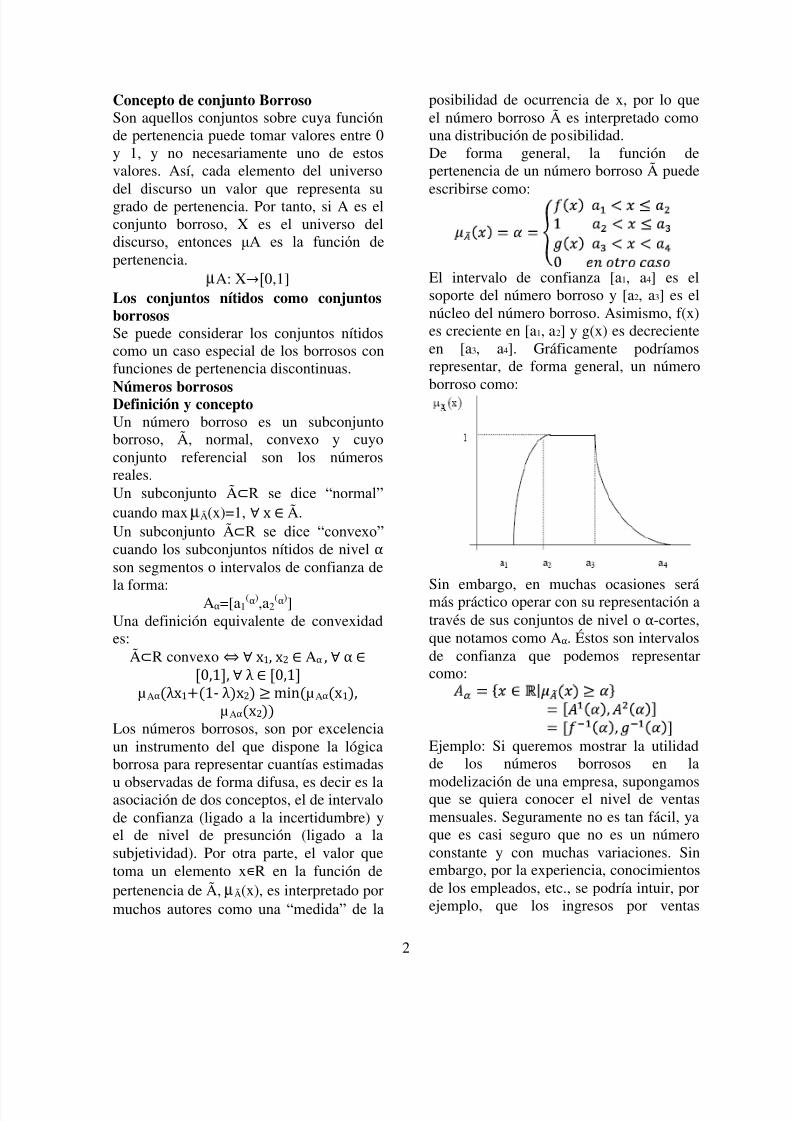

El intervalo de confianza [a1, a4] es elsoporte del número borroso y [a2, a3] es elnúcleo del número borroso. Asimismo, f(x)es creciente en [a1, a2] y g(x) es decrecienteen [a3, a4]. Gráficamente podríamosrepresentar, de forma general, un númeroborroso como:

Sin embargo, en muchas ocasiones serámás práctico operar con su representación através de sus conjuntos de nivel o α-cortes,que notamos como Aα. Éstos son intervalosde confianza que podemos representarcomo:

Ejemplo: Si queremos mostrar la utilidadde los números borrosos en la

modelización de una empresa, supongamosque se quiera conocer el nivel de ventasmensuales. Seguramente no es tan fácil, yaque es casi seguro que no es un númeroconstante y con muchas variaciones. Sinembargo, por la experiencia, conocimientosde los empleados, etc., se podría intuir, porejemplo, que los ingresos por ventas

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 3/6

3

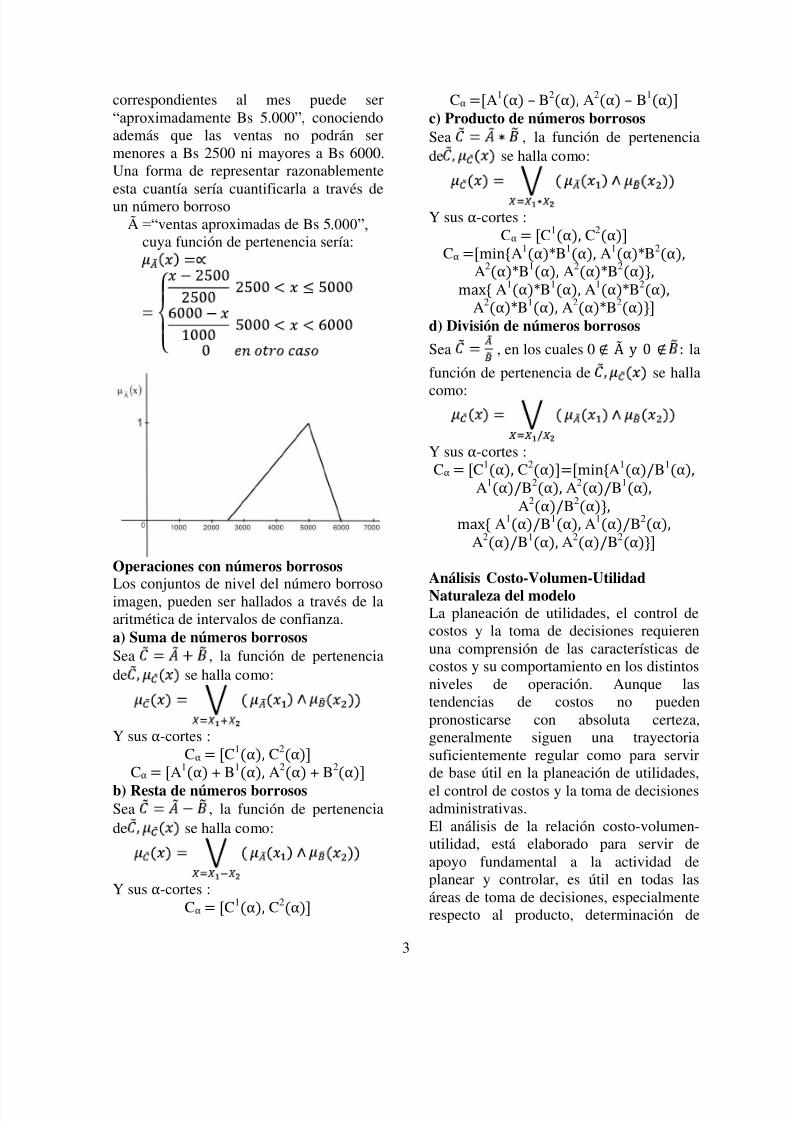

correspondientes al mes puede ser“aproximadamente Bs 5.000”, conociendoademás que las ventas no podrán sermenores a Bs 2500 ni mayores a Bs 6000.Una forma de representar razonablemente

esta cuantía sería cuantificarla a través deun número borrosoà =“ventas aproximadas de Bs 5.000”,

cuya función de pertenencia sería:

Operaciones con números borrosos

Los conjuntos de nivel del número borrosoimagen, pueden ser hallados a través de laaritmética de intervalos de confianza.a) Suma de números borrosos

Sea , la función de pertenenciade se halla como:

Y sus α-cortes :Cα = [C1(α), C2(α)-

Cα = [A1(α) + B1(α), A2(α) + B2(α)- b) Resta de números borrososSea , la función de pertenenciade se halla como:

Y sus α-cortes :Cα = [C1(α), C2(α)-

Cα =[A1(α) – B2(α), A2(α) – B1(α)- c) Producto de números borrosos

Sea , la función de pertenenciade se halla como:

Y sus α-cortes :Cα = [C1(α), C2(α)-

Cα =[min{A1(α)*B1(α), A1(α)*B2(α), A2(α)*B1(α), A2(α)*B2(α)+,

max{ A1(α)*B1(α), A1(α)*B2(α), A2(α)*B1(α), A2(α)*B2(α)+-

d) División de números borrosos

Sea , en los cuales 0 ∉ Ã y 0 ∉ : la

función de pertenencia de se halla

como:

Y sus α-cortes :Cα = [C1(α), C2(α)-=minA1(α)/B1(α),

A1(α)/B2(α), A2(α)/B1(α), A2(α)/B2(α)+,

max{ A1(α)/B1(α), A1(α)/B2(α), A2(α)/B1(α), A2(α)/B2(α)+-

Análisis Costo-Volumen-UtilidadNaturaleza del modeloLa planeación de utilidades, el control decostos y la toma de decisiones requierenuna comprensión de las características decostos y su comportamiento en los distintosniveles de operación. Aunque lastendencias de costos no puedenpronosticarse con absoluta certeza,generalmente siguen una trayectoriasuficientemente regular como para servirde base útil en la planeación de utilidades,

el control de costos y la toma de decisionesadministrativas.El análisis de la relación costo-volumen-utilidad, está elaborado para servir deapoyo fundamental a la actividad deplanear y controlar, es útil en todas lasáreas de toma de decisiones, especialmenterespecto al producto, determinación de

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 4/6

4

precios, selección de canales dedistribución, decisiones de tercialización,métodos productivos alternativos, inversiónde capital, etc.El análisis de la relación costo-volumen-

utilidad depende de una cuidadosasegregación de los costos de acuerdo a suvariabilidad. Los costos pocas vecesencajan dentro las teóricamente nítidascategorías de costos totalmente variables ototalmente fijos y, de hecho, los costosvariables no son siempre perfectamentevariables ni los costos fijos sonperfectamente fijos, más bien tienen uncomportamiento difuso.

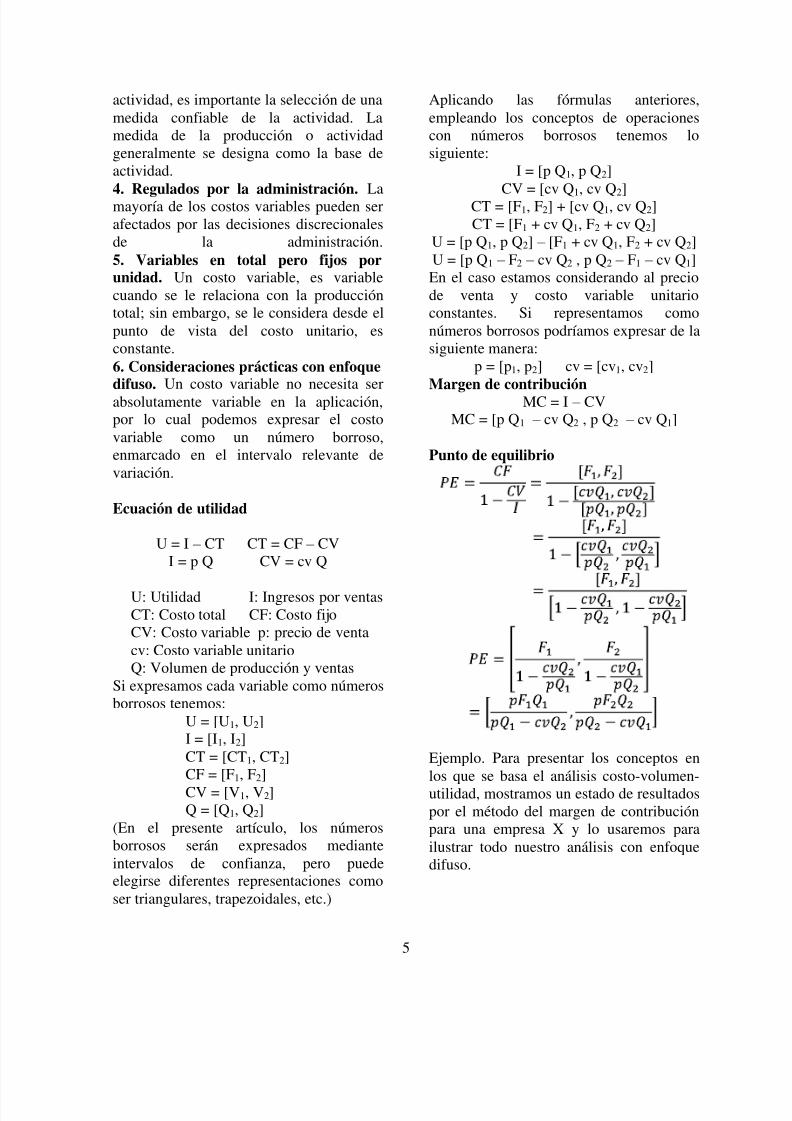

Representación de datos de costo-volumen-utilidad con un enfoque difusoLos datos de costo-volumen-utilidad,debido a su variabilidad, no puedenconsiderarse como instrumento deprecisión, pero podrían representarse comonúmeros borrosos, expresados en intervalosde confianza. Las características a tener encuenta para establecer los datos de costo-volumen-utilidad con un enfoque difusopueden ser los siguientes:Costos fijos1. Relación con la actividad productiva. Los costos fijos resultan de la capacidadpara producir o para desarrollar algunaactividad. Pueden ser afectados porfactores tales como el paso del tiempo,pero no por la producción o por eldesempeño de la actividad.2. Intervalo relevante de fluctuación. Loscostos fijos deben relacionarse con unintervalo o escala relevante de actividad.Pocos costos permanecen constantes através de la amplia escala de producción oactividad, normalmente serán diferentes avolúmenes o escalas de actividad distintos,debido a que los aumentos y lasdisminuciones en la capacidad puedenoriginar cambios en los costos fijos. Por lotanto en la definición y la clasificación delos costos, es esencial que se especifiqueuna amplitud o intervalo relevante de

variación de la actividad, lo que establecelimitaciones definidas sobre la validez delas fórmulas de presupuestos variables.3. Costos relacionados con el tiempo. Puesto que los costos fijos se acumulan

principalmente con el simple paso deltiempo, el monto de un costo fijo deberelacionarse también con un periodoespecífico de tiempo.4. Regulados por la administración. Lasestimaciones de numerosos costos fijossugieren que han sido tomadas ciertasdecisiones de política administrativa.Muchos de los costos fijos dependen dedecisiones específicas de la altaadministración y pueden variar sólo sicambian tales decisiones.5. Fijos en total variables por unidad. Uncosto fijo es constante en su importe totalen cada periodo, sin embargo, cuando se leve en términos de unidades de producción,tiene un efecto variable sobre el costounitario.6. Aplicación práctica con enfoquedifuso. En la realidad práctica, no seconsidera que un costo sea absolutamentefijo, por lo cual podemos expresar el costofijo como un número borroso, enmarcadoen el intervalo relevante de fluctuación.Costos variables1. Relacionados proporcionalmente conla actividad. Los costos variables fluctúanen proporción a la producción o laactividad y no con el paso del tiempo.Debido, pues, a que varían en razón directaa los cambios en la producción o en laactividad.

2. Intervalo relevante de variación. Loscostos variables deben relacionarse con unaactividad dentro de un intervalo (oamplitud) relevante de fluctuaciones en lasoperaciones. A niveles fuera de esteintervalo normal, el patrón de los costosvariables generalmente cambiará.3. Costos de la actividad. Dado que loscostos variables fluctúan en proporción alos cambios en la producción o en la

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 5/6

5

actividad, es importante la selección de unamedida confiable de la actividad. Lamedida de la producción o actividadgeneralmente se designa como la base deactividad.

4. Regulados por la administración. Lamayoría de los costos variables pueden serafectados por las decisiones discrecionalesde la administración.5. Variables en total pero fijos porunidad. Un costo variable, es variablecuando se le relaciona con la produccióntotal; sin embargo, se le considera desde elpunto de vista del costo unitario, esconstante.6. Consideraciones prácticas con enfoquedifuso. Un costo variable no necesita serabsolutamente variable en la aplicación,por lo cual podemos expresar el costovariable como un número borroso,enmarcado en el intervalo relevante devariación.

Ecuación de utilidad

U = I – CT CT = CF – CVI = p Q CV = cv Q

U: Utilidad I: Ingresos por ventasCT: Costo total CF: Costo fijoCV: Costo variable p: precio de ventacv: Costo variable unitarioQ: Volumen de producción y ventas

Si expresamos cada variable como númerosborrosos tenemos:

U = [U1, U2]I = [I1, I2]CT = [CT1, CT2]CF = [F1, F2]CV = [V1, V2]Q = [Q1, Q2]

(En el presente artículo, los númerosborrosos serán expresados medianteintervalos de confianza, pero puedeelegirse diferentes representaciones comoser triangulares, trapezoidales, etc.)

Aplicando las fórmulas anteriores,empleando los conceptos de operacionescon números borrosos tenemos losiguiente:

I = [p Q1, p Q2]

CV = [cv Q1, cv Q2]CT = [F1, F2] + [cv Q1, cv Q2]CT = [F1 + cv Q1, F2 + cv Q2]

U = [p Q1, p Q2] – [F1 + cv Q1, F2 + cv Q2]U = [p Q1 – F2 – cv Q2 , p Q2 – F1 – cv Q1]En el caso estamos considerando al preciode venta y costo variable unitarioconstantes. Si representamos comonúmeros borrosos podríamos expresar de lasiguiente manera:

p = [p1, p2] cv = [cv1, cv2]Margen de contribución

MC = I – CVMC = [p Q1 – cv Q2 , p Q2 – cv Q1]

Punto de equilibrio

Ejemplo. Para presentar los conceptos enlos que se basa el análisis costo-volumen-utilidad, mostramos un estado de resultadospor el método del margen de contribuciónpara una empresa X y lo usaremos parailustrar todo nuestro análisis con enfoquedifuso.

8/8/2019 costos_volumen_utilidad

http://slidepdf.com/reader/full/costosvolumenutilidad 6/6

6

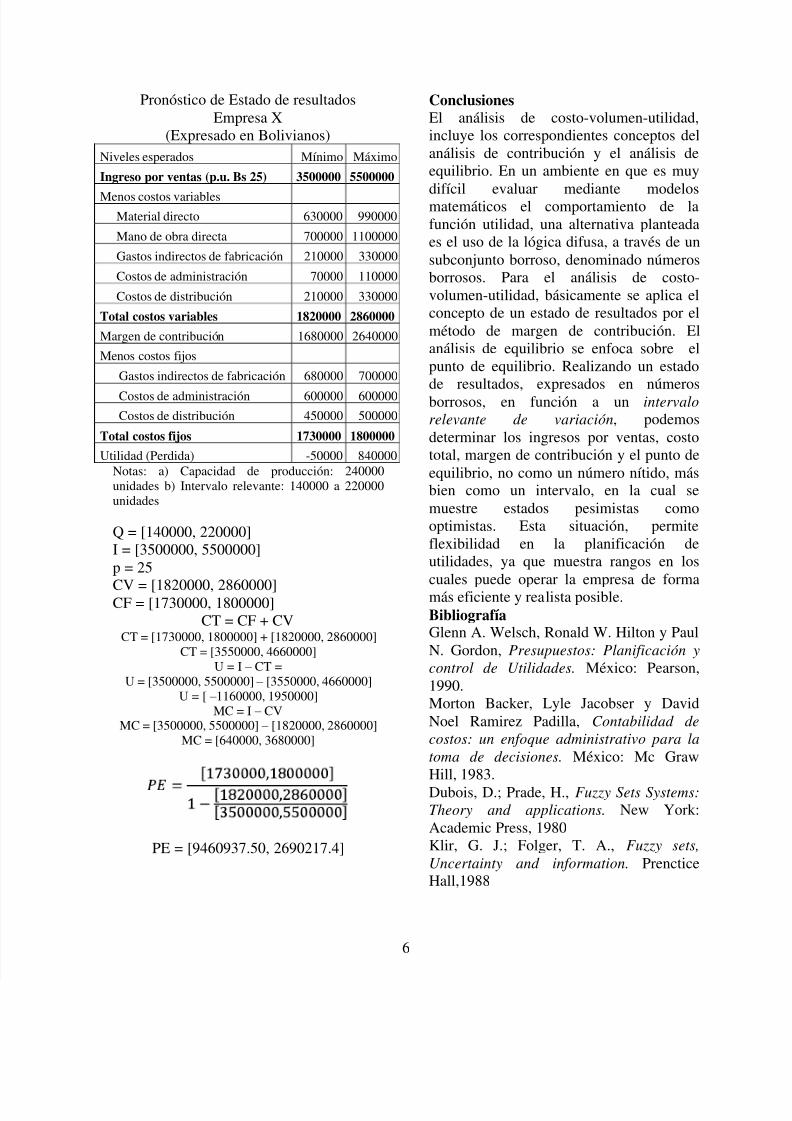

Pronóstico de Estado de resultadosEmpresa X

(Expresado en Bolivianos)Niveles esperados Mínimo Máximo

Ingreso por ventas (p.u. Bs 25) 3500000 5500000

Menos costos variablesMaterial directo 630000 990000

Mano de obra directa 700000 1100000

Gastos indirectos de fabricación 210000 330000

Costos de administración 70000 110000

Costos de distribución 210000 330000

Total costos variables 1820000 2860000

Margen de contribución 1680000 2640000

Menos costos fijos

Gastos indirectos de fabricación 680000 700000

Costos de administración 600000 600000Costos de distribución 450000 500000

Total costos fijos 1730000 1800000

Utilidad (Perdida) -50000 840000Notas: a) Capacidad de producción: 240000unidades b) Intervalo relevante: 140000 a 220000unidades

Q = [140000, 220000]I = [3500000, 5500000]p = 25

CV = [1820000, 2860000]CF = [1730000, 1800000]CT = CF + CV

CT = [1730000, 1800000] + [1820000, 2860000]CT = [3550000, 4660000]

U = I – CT =U = [3500000, 5500000] – [3550000, 4660000]

U = [ – 1160000, 1950000]MC = I – CV

MC = [3500000, 5500000] – [1820000, 2860000]MC = [640000, 3680000]

PE = [9460937.50, 2690217.4]

ConclusionesEl análisis de costo-volumen-utilidad,incluye los correspondientes conceptos delanálisis de contribución y el análisis deequilibrio. En un ambiente en que es muy

difícil evaluar mediante modelosmatemáticos el comportamiento de lafunción utilidad, una alternativa planteadaes el uso de la lógica difusa, a través de unsubconjunto borroso, denominado númerosborrosos. Para el análisis de costo-volumen-utilidad, básicamente se aplica elconcepto de un estado de resultados por elmétodo de margen de contribución. Elanálisis de equilibrio se enfoca sobre elpunto de equilibrio. Realizando un estadode resultados, expresados en númerosborrosos, en función a un intervalo

relevante de variación, podemosdeterminar los ingresos por ventas, costototal, margen de contribución y el punto deequilibrio, no como un número nítido, másbien como un intervalo, en la cual semuestre estados pesimistas comooptimistas. Esta situación, permiteflexibilidad en la planificación deutilidades, ya que muestra rangos en loscuales puede operar la empresa de formamás eficiente y realista posible.BibliografíaGlenn A. Welsch, Ronald W. Hilton y PaulN. Gordon, Presupuestos: Planificación y

control de Utilidades. México: Pearson,1990.Morton Backer, Lyle Jacobser y DavidNoel Ramirez Padilla, Contabilidad de

costos: un enfoque administrativo para la

toma de decisiones. México: Mc GrawHill, 1983.Dubois, D.; Prade, H., Fuzzy Sets Systems:

Theory and applications. New York:Academic Press, 1980Klir, G. J.; Folger, T. A., Fuzzy sets,

Uncertainty and information. PrencticeHall,1988