Embed Size (px)

Citation preview

Informe económico mensual

Coyuntura económica

Octubre 2019

1

ÍNDICE ACTIVIDADen el tema de interés para ir al contenido

2

Resumen actividad económica

Evolución económica mensual

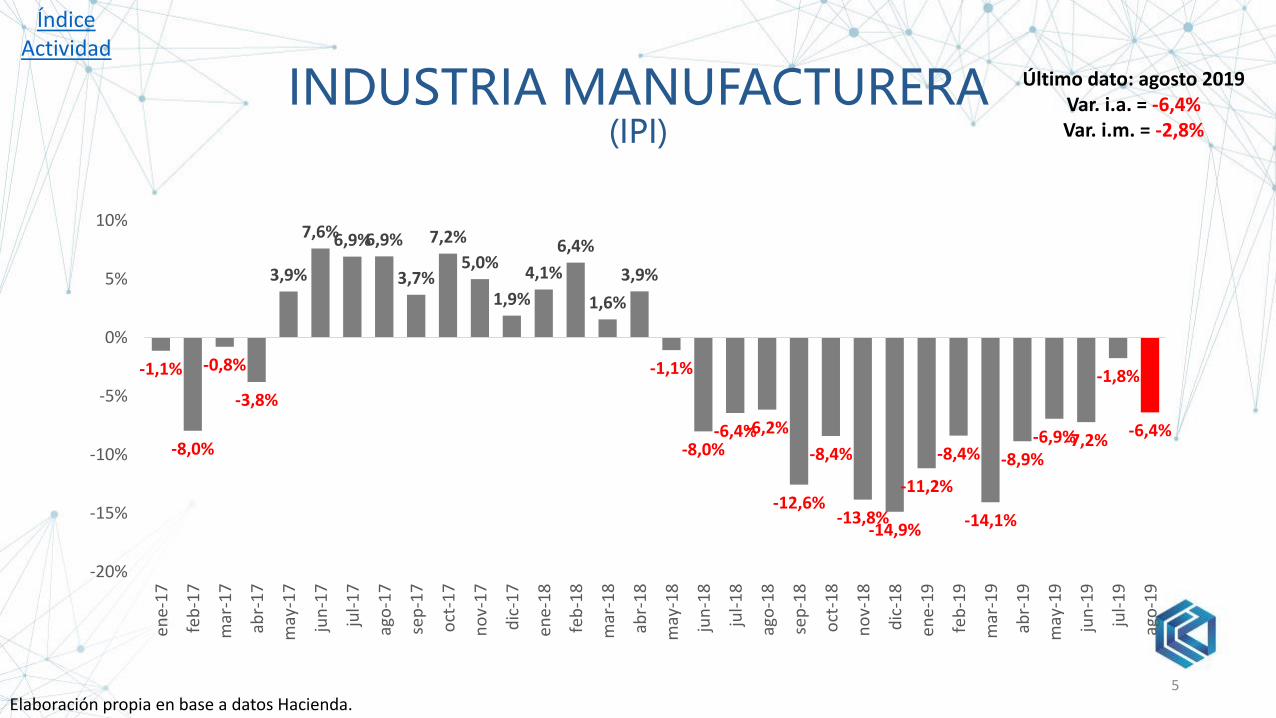

Industria Manufacturera

Emae por sectores e IPI por divisiones

Sector construcción

Servicios públicos

Servicios públicos II

Comercio mayorista y minorista

Conclusiones actividad

Índice Precios

Índice FiscalÍndice

MonetarioÍndice

Externo

Conclusiones Generales

Comercio Interior

Datos CAC

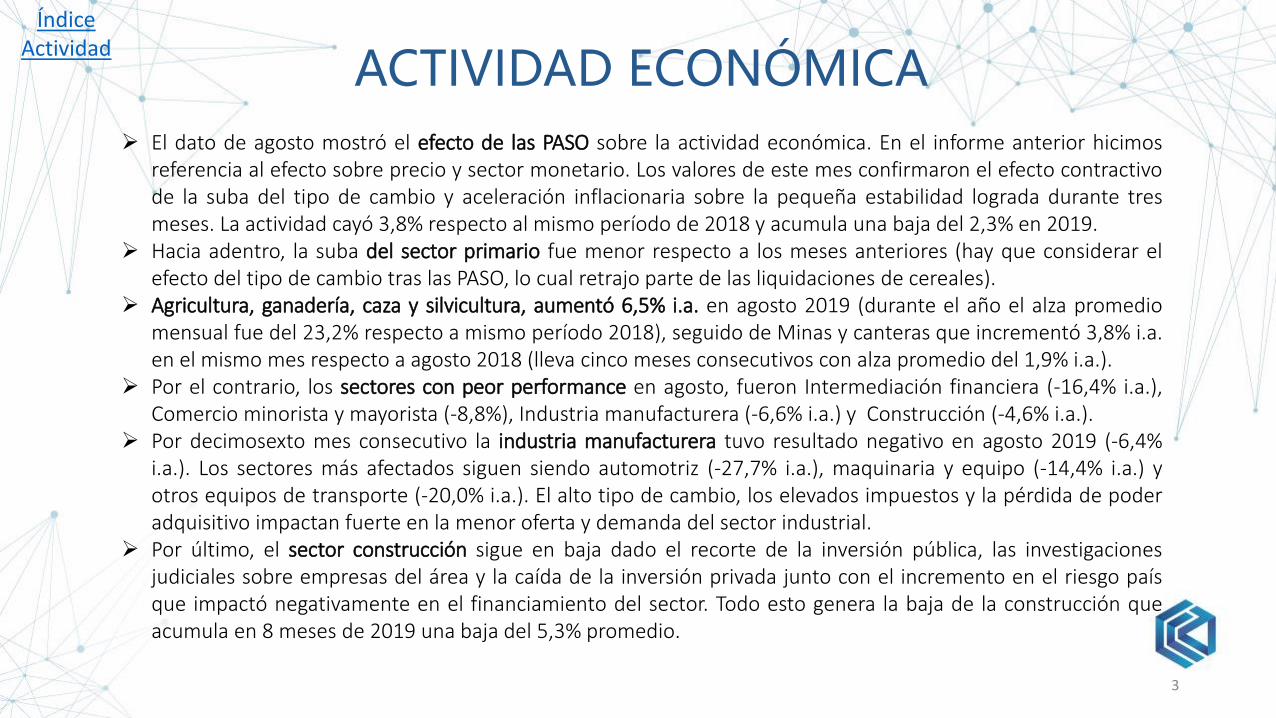

ACTIVIDAD ECONÓMICA El dato de agosto mostró el efecto de las PASO sobre la actividad económica. En el informe anterior hicimos

referencia al efecto sobre precio y sector monetario. Los valores de este mes confirmaron el efecto contractivode la suba del tipo de cambio y aceleración inflacionaria sobre la pequeña estabilidad lograda durante tresmeses. La actividad cayó 3,8% respecto al mismo período de 2018 y acumula una baja del 2,3% en 2019.

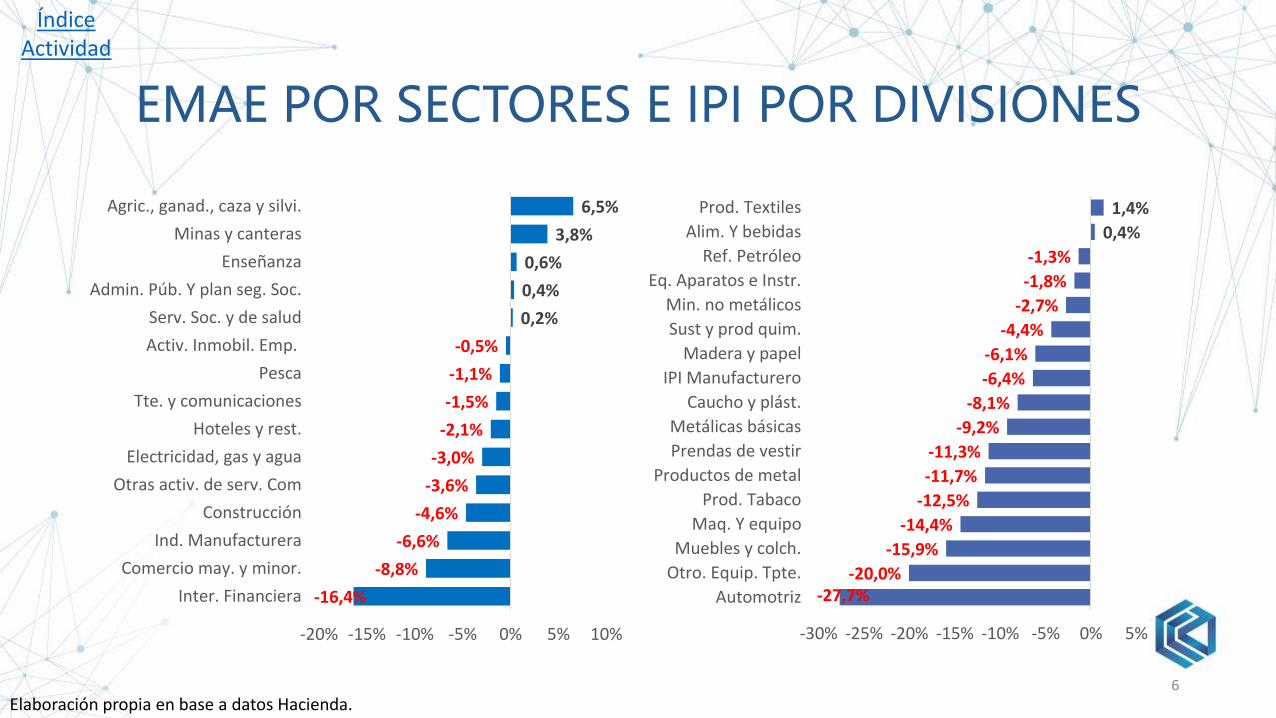

Hacia adentro, la suba del sector primario fue menor respecto a los meses anteriores (hay que considerar elefecto del tipo de cambio tras las PASO, lo cual retrajo parte de las liquidaciones de cereales).

Agricultura, ganadería, caza y silvicultura, aumentó 6,5% i.a. en agosto 2019 (durante el año el alza promediomensual fue del 23,2% respecto a mismo período 2018), seguido de Minas y canteras que incrementó 3,8% i.a.en el mismo mes respecto a agosto 2018 (lleva cinco meses consecutivos con alza promedio del 1,9% i.a.).

Por el contrario, los sectores con peor performance en agosto, fueron Intermediación financiera (-16,4% i.a.),Comercio minorista y mayorista (-8,8%), Industria manufacturera (-6,6% i.a.) y Construcción (-4,6% i.a.).

Por decimosexto mes consecutivo la industria manufacturera tuvo resultado negativo en agosto 2019 (-6,4%i.a.). Los sectores más afectados siguen siendo automotriz (-27,7% i.a.), maquinaria y equipo (-14,4% i.a.) yotros equipos de transporte (-20,0% i.a.). El alto tipo de cambio, los elevados impuestos y la pérdida de poderadquisitivo impactan fuerte en la menor oferta y demanda del sector industrial.

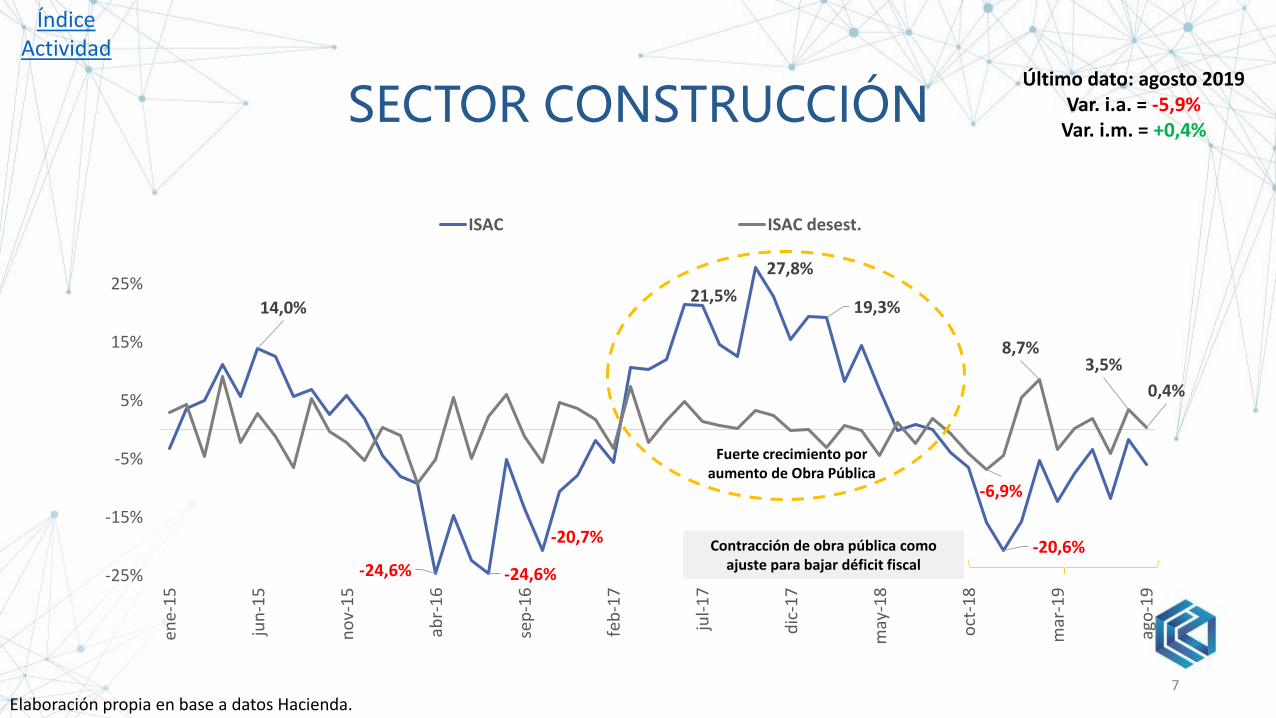

Por último, el sector construcción sigue en baja dado el recorte de la inversión pública, las investigacionesjudiciales sobre empresas del área y la caída de la inversión privada junto con el incremento en el riesgo paísque impactó negativamente en el financiamiento del sector. Todo esto genera la baja de la construcción queacumula en 8 meses de 2019 una baja del 5,3% promedio.

3

Índice Actividad

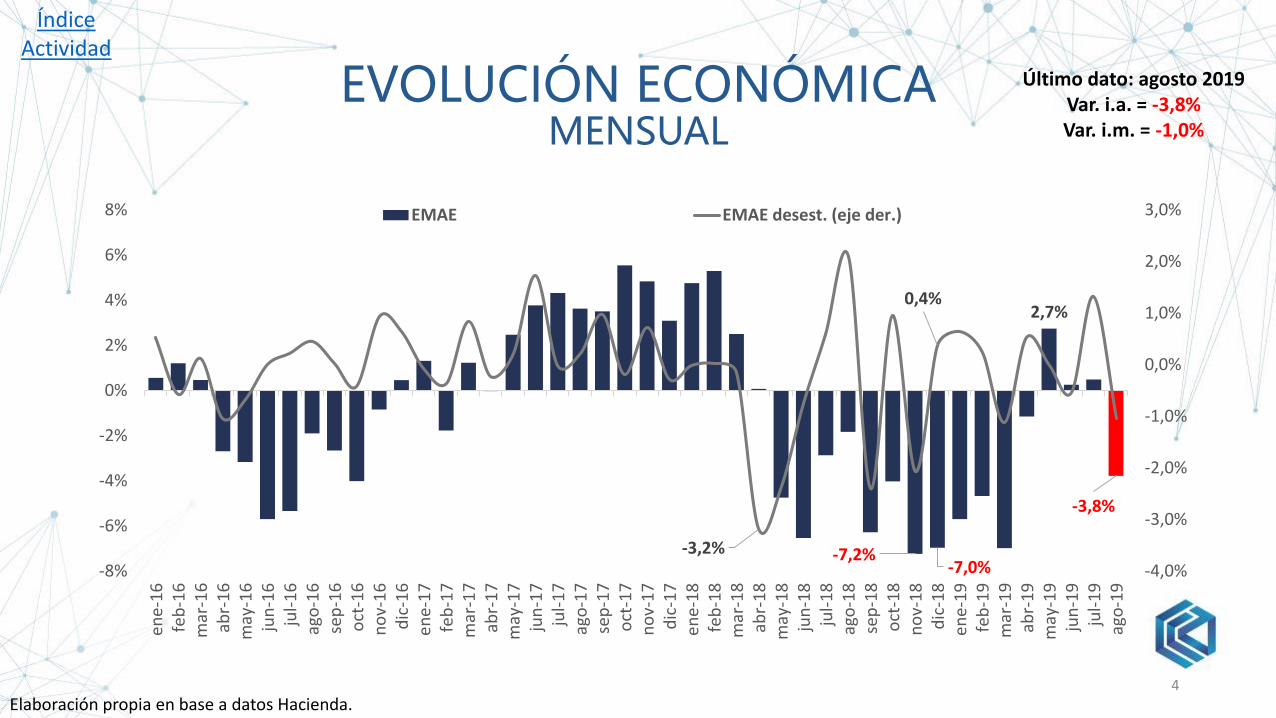

EVOLUCIÓN ECONÓMICAMENSUAL

Último dato: agosto 2019Var. i.a. = -3,8%Var. i.m. = -1,0%

4

Índice Actividad

Elaboración propia en base a datos Hacienda.

-7,2%-7,0%

2,7%

-3,8%

-3,2%

0,4%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

ene-

16

feb

-16

mar

-16

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6d

ic-1

6en

e-1

7fe

b-1

7m

ar-1

7ab

r-1

7m

ay-1

7ju

n-1

7ju

l-1

7ag

o-1

7se

p-1

7o

ct-1

7n

ov-

17

dic

-17

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8d

ic-1

8en

e-1

9fe

b-1

9m

ar-1

9ab

r-1

9m

ay-1

9ju

n-1

9ju

l-1

9ag

o-1

9

EMAE EMAE desest. (eje der.)

INDUSTRIA MANUFACTURERA(IPI)

Último dato: agosto 2019Var. i.a. = -6,4%Var. i.m. = -2,8%

5

Índice Actividad

Elaboración propia en base a datos Hacienda.

-1,1%

-8,0%

-0,8%

-3,8%

3,9%

7,6%6,9%6,9%

3,7%

7,2%

5,0%

1,9%

4,1%

6,4%

1,6%

3,9%

-1,1%

-8,0%-6,4%-6,2%

-12,6%

-8,4%

-13,8%-14,9%

-11,2%

-8,4%

-14,1%

-8,9%-6,9%-7,2%

-1,8%

-6,4%

-20%

-15%

-10%

-5%

0%

5%

10%

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8

dic

-18

ene-

19

feb

-19

mar

-19

abr-

19

may

-19

jun

-19

jul-

19

ago

-19

EMAE POR SECTORES E IPI POR DIVISIONES

6

Índice Actividad

Elaboración propia en base a datos Hacienda.

-16,4%

-8,8%

-6,6%

-4,6%

-3,6%

-3,0%

-2,1%

-1,5%

-1,1%

-0,5%

0,2%

0,4%

0,6%

3,8%

6,5%

-20% -15% -10% -5% 0% 5% 10%

Inter. Financiera

Comercio may. y minor.

Ind. Manufacturera

Construcción

Otras activ. de serv. Com

Electricidad, gas y agua

Hoteles y rest.

Tte. y comunicaciones

Pesca

Activ. Inmobil. Emp.

Serv. Soc. y de salud

Admin. Púb. Y plan seg. Soc.

Enseñanza

Minas y canteras

Agric., ganad., caza y silvi.

-27,7%-20,0%

-15,9%

-14,4%

-12,5%

-11,7%

-11,3%

-9,2%

-8,1%

-6,4%

-6,1%

-4,4%

-2,7%

-1,8%

-1,3%

0,4%

1,4%

-30% -25% -20% -15% -10% -5% 0% 5%

Automotriz

Otro. Equip. Tpte.

Muebles y colch.

Maq. Y equipo

Prod. Tabaco

Productos de metal

Prendas de vestir

Metálicas básicas

Caucho y plást.

IPI Manufacturero

Madera y papel

Sust y prod quim.

Min. no metálicos

Eq. Aparatos e Instr.

Ref. Petróleo

Alim. Y bebidas

Prod. Textiles

14,0%

-24,6% -24,6%

-20,7%

21,5%

27,8%

19,3%

-20,6%

-6,9%

8,7%3,5%

0,4%

-25%

-15%

-5%

5%

15%

25%

ene-

15

jun

-15

no

v-1

5

abr-

16

sep

-16

feb

-17

jul-

17

dic

-17

may

-18

oct

-18

mar

-19

ago

-19

ISAC ISAC desest.

Fuerte crecimiento por aumento de Obra Pública

Contracción de obra pública como ajuste para bajar déficit fiscal

SECTOR CONSTRUCCIÓNÚltimo dato: agosto 2019

Var. i.a. = -5,9%Var. i.m. = +0,4%

7

Índice Actividad

Elaboración propia en base a datos Hacienda.

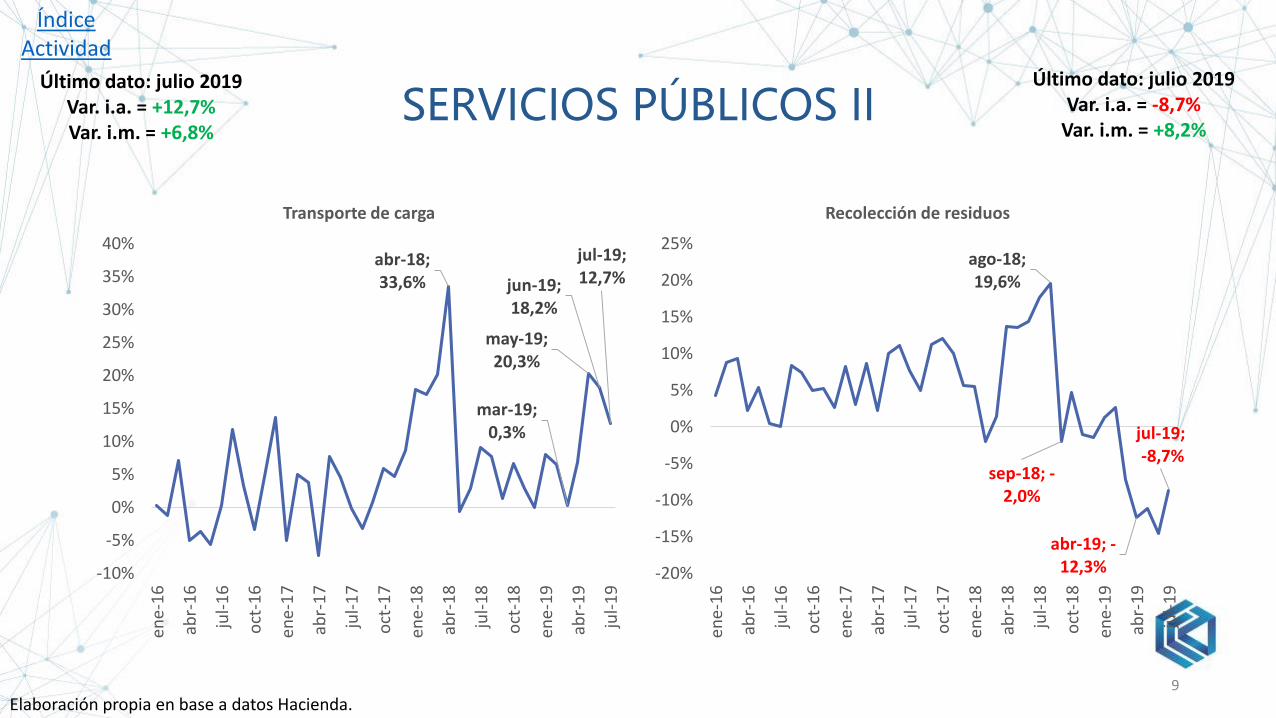

SERVICIOS PÚBLICOS

8

Índice Actividad

Elaboración propia en base a datos Hacienda.

Último dato: julio 2019Var. i.a. = -2,7%

Var. i.m. = +11,2%

Último dato: julio 2019Var. i.a. = -2,8%

Var. i.m. = +4,8%

mar-17; 3,4%

abr-18; 0,2%

feb-19; -3,1%

jul-19;-2,8%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

Servicios Públicos

4,2%

-7,8%-9,5%

-7,8%

-2,7%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

Electricidad, gas y agua

SERVICIOS PÚBLICOS II

9

Índice Actividad

Elaboración propia en base a datos Hacienda.

Último dato: julio 2019Var. i.a. = -8,7%

Var. i.m. = +8,2%

Último dato: julio 2019Var. i.a. = +12,7%Var. i.m. = +6,8%

abr-18; 33,6%

mar-19; 0,3%

may-19; 20,3%

jun-19; 18,2%

jul-19; 12,7%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

Transporte de carga

ago-18; 19,6%

sep-18; -2,0%

abr-19; -12,3%

jul-19;-8,7%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

Recolección de residuos

26.267

24.345

20.000

22.000

24.000

26.000

28.000

30.000

32.000

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8d

ic-1

8en

e-1

9fe

b-1

9m

ar-1

9ab

r-1

9m

ay-1

9ju

n-1

9ju

l-1

9ag

o-1

9

Ventas de Supermercados

COMERCIO MAYORISTA Y MINORISTA

(EN MILLONES DE PESOS A PRECIOS CONSTANTES)

10

Índice Actividad

Elaboración propia en base a datos Hacienda.

Último dato: agosto 2019Var. i.a. = -10,0%Var. i.m. = +1,9%

Último dato: agosto 2019Var. i.a. = -7,3%

Var. i.m. = +3,2%

4.332

3.898

3.000

3.200

3.400

3.600

3.800

4.000

4.200

4.400

4.600

4.800

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8d

ic-1

8en

e-1

9fe

b-1

9m

ar-1

9ab

r-1

9m

ay-1

9ju

n-1

9ju

l-1

9ag

o-1

9

Mayoristas

CONCLUSIÓN ACTIVIDADEn agosto se truncó un breve período de tres meses de mejora para el nivel de actividad (medido por el EMAE), impactadoprincipalmente por la fuerte caída del consumo real debido a la pérdida de poder adquisitivo, que se aceleró por el alza deltipo de cambio que recayó luego sobre los precios de la economía.

Hacia adentro, dos sectores que explican el 31% de la actividad económica fueron principales causantes de la baja,Industria manufacturera (18,9%) y Comercio mayorista y minorista (12,4%). Ambos se vieron fuertemente impactados porel alza del tipo de cambios y de precios.

Por su parte, el sector construcción sigue la misma tendencia decreciente (lleva trece meses en baja) impactado por elrecorte de obra pública pero también por la situación económica con un alto riesgo país que encarece la posibilidad detomar créditos y avanzar con los proyectos PPP (se encuentran algunos parados por falta de financiamiento). Lo positivo,es que distintos organismos internacionales indicaron que seguirán financiando las obras ya pactadas.

El sector agrícola-ganadero continuó en alza, pero con menor fuerza que meses anteriores. No obstante, la cosecha 2019ha sido importante y permitió recuperar al sector luego de la crisis hídrica de 2018. No obstante, dos puntos se debenconsiderar. Por un lado, sigue siendo bajo el nivel de lluvias registrados hasta el momento en la región Pampeana ysegundo que medidas tomará la nueva administración respecto al campo. Respecto a éste último punto consideramos quetemporalmente habrá un alza de retenciones para paliar el déficit fiscal por lo menos hasta que se reordene el panoramaeconómico.

Por último, en cuanto a comercio de bienes y servicios la situación seguirá siendo compleja dado que no se prevé a cortoplazo una mejora del salario real. Ni las medidas de corto plazo (planes especiales o pagos en cuotas), permitirán unamejora real. Solo recortar la caída. Sin dudas, es necesario también un fuerte cambio de expectativas para que el públicose vuelque nuevamente al consumo, además de poder mejorar su capacidad por caída del nivel precios.

11

Índice Actividad

ÍNDICE PRECIOSen el tema de interés para ir al contenido

12

Precios

IPC Nivel General

IPC por Región

Costo de la construcción

Precios internos al por mayor

Expectativas PIB y precios

Conclusiones precios

Índice FiscalÍndice

MonetarioÍndice

ExternoÍndice

Actividad

Conclusiones Generales

Comercio Interior

Datos CAC

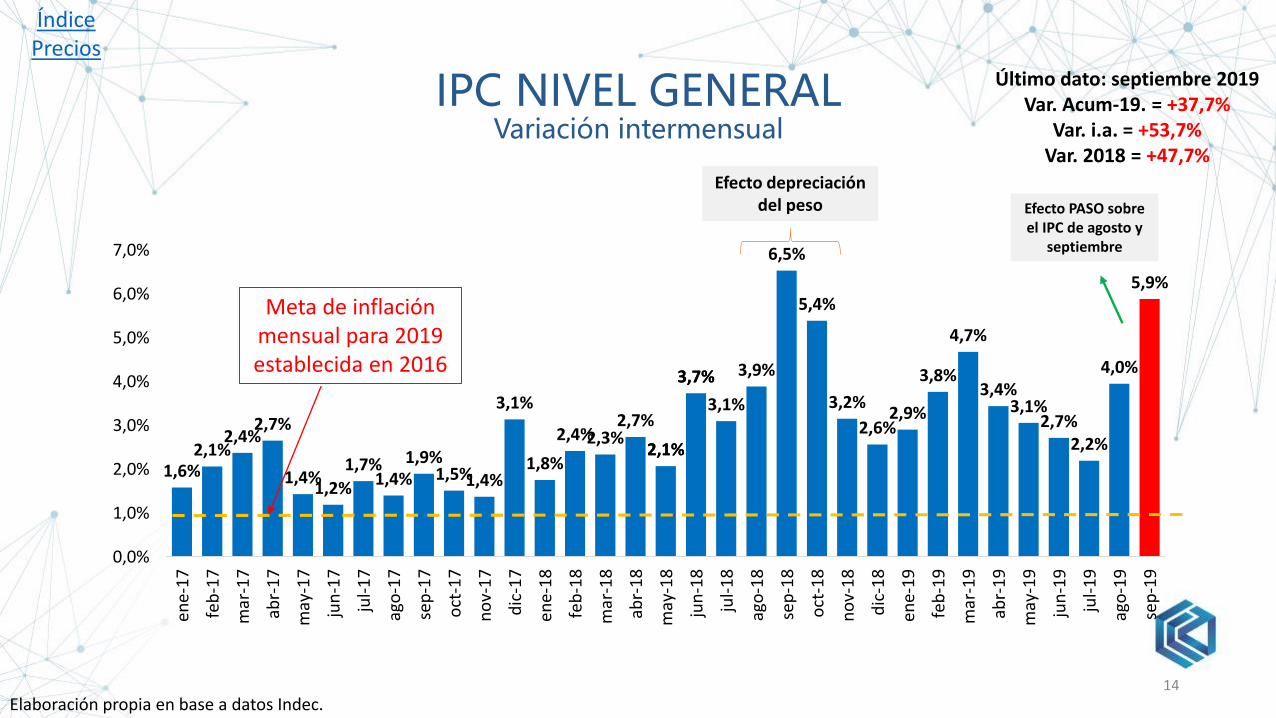

PRECIOS La evolución mensual de precios siguió, en septiembre 2019, la trayectoria ascendente iniciada en agosto luego del

resultado de las PASO. El salto del tipo de cambio impactó fuerte en el precio de bienes importados y luego en losnacionales.

Hacia adentro, se destacó Prendas de vestir y calzados (9,5%), Salud (+8,3%), Equipamiento y mantenimiento delhogar (+7,4%), Recreación y cultura (+7,6%) y Alimentos y bebidas no alcohólicas (+5,7%).

Siguiendo con los capítulos que forman el IPC, Salud y Equipamiento y mantenimiento del hogar son los dos quepresentaron los mayores incrementos acumulados en 9 meses (46,5% y 42,9% respectivamente).

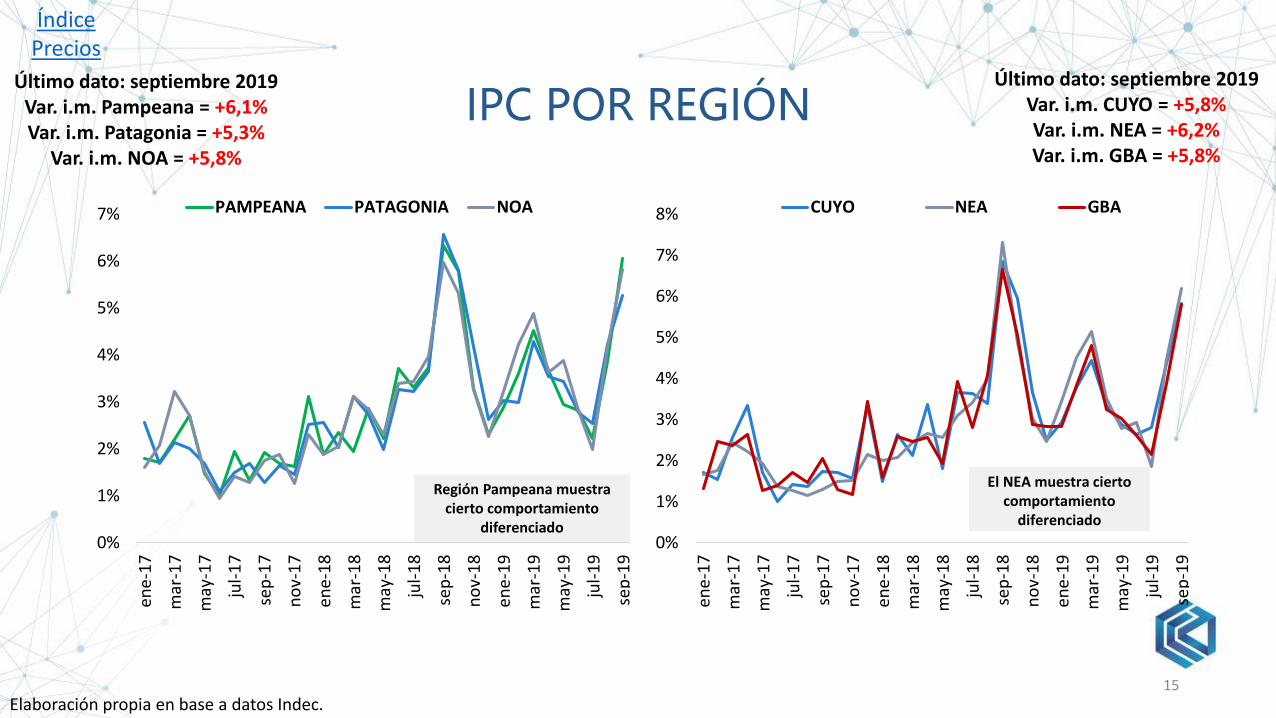

En septiembre, el alza interanual alcanzó el 53,7%, mientras acumula un alza del 37,7% durante 2019. Considerando las regiones del país, la menos afectada en septiembre 2019 fue la Patagonia (5,3%), mientras que

NEA y región Pampeana fueron las que más sufrieron el alza mensual (6,2% y 6,1% respectivamente). Tanto NOA como NEA son las dos regiones más afectadas por la suba del IPC en 2019, acumulando subas de 40,3% y

40,6% respectivamente, principalmente por el fuerte aumento en el costo de la salud (prepagas y medicamentos),educación (cuota mensual, útiles, etc.) y por el costo de vivienda, agua, electricidad y gas (suba tarifaria).

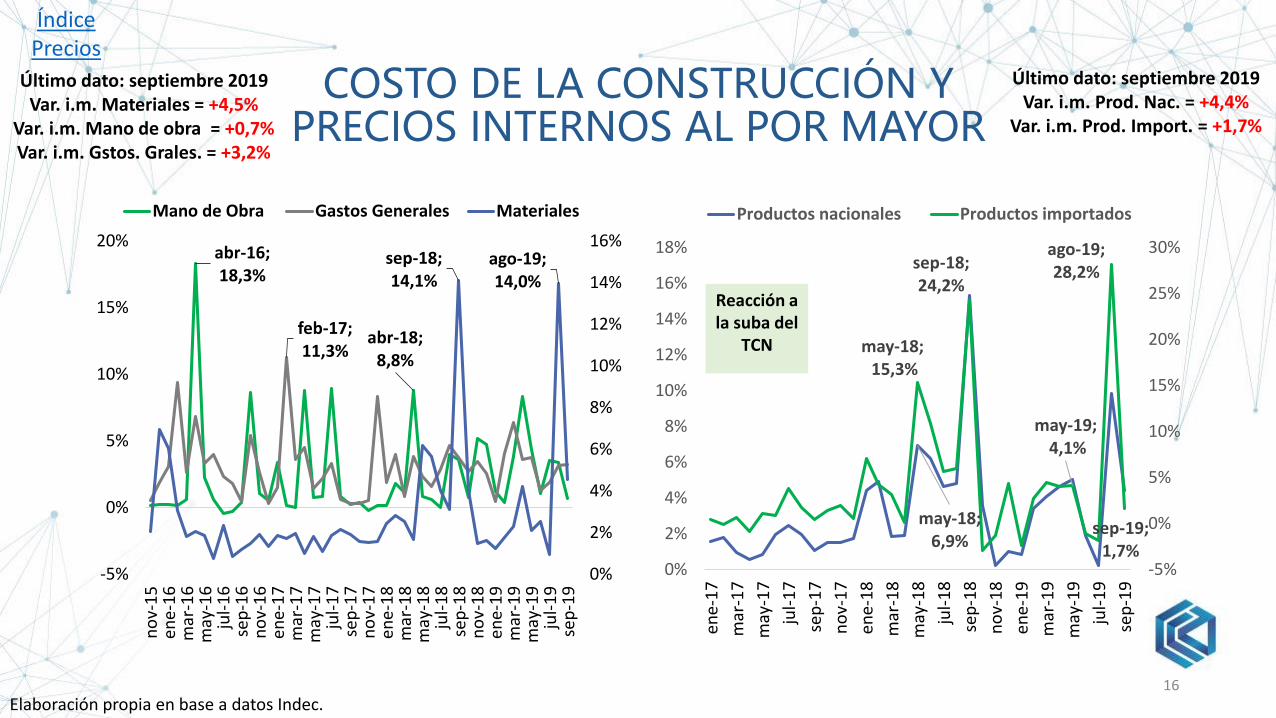

En septiembre los productos de origen importado subieron 1,7% respecto al mes anterior mientras que los preciosmayoristas de origen nacional lo hicieron 4,4% en el mismo período. El costo mayorista de energía eléctrica alcanzóel 44,9% acumulado durante 2019 (pese al freno del ajuste tarifario durante los meses previos a las elecciones).

Por su parte, las expectativas (relevamiento realizado por el BCRA) respecto al nivel general de precios muestra quepara los últimos tres meses de 2019 los valores se mantienen casi sin cambios, desde el 4,4% mensual en octubre2019 hasta el 4,3% en diciembre.

13

Índice Precios

1,6%2,1%

2,4%2,7%

1,4%1,2%

1,7%1,4%

1,9%1,5%1,4%

3,1%

1,8%

2,4%2,3%2,7%

2,1%2,1%

3,7%3,7%

3,1%

3,9%

6,5%

5,4%

3,2%

2,6%2,9%

3,8%

4,7%

3,4%3,1%

2,7%2,2%

4,0%

5,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8

dic

-18

ene-

19

feb

-19

mar

-19

abr-

19

may

-19

jun

-19

jul-

19

ago

-19

sep

-19

IPC NIVEL GENERALVariación intermensual

14Elaboración propia en base a datos Indec.

Último dato: septiembre 2019Var. Acum-19. = +37,7%

Var. i.a. = +53,7%Var. 2018 = +47,7%

Índice Precios

Efecto depreciación del peso Efecto PASO sobre

el IPC de agosto y septiembre

Meta de inflación mensual para 2019 establecida en 2016

0%

1%

2%

3%

4%

5%

6%

7%

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

PAMPEANA PATAGONIA NOA

IPC POR REGIÓN

15Elaboración propia en base a datos Indec.

Último dato: septiembre 2019Var. i.m. CUYO = +5,8%Var. i.m. NEA = +6,2%Var. i.m. GBA = +5,8%

Último dato: septiembre 2019Var. i.m. Pampeana = +6,1%Var. i.m. Patagonia = +5,3%

Var. i.m. NOA = +5,8%

Índice Precios

Región Pampeana muestra cierto comportamiento

diferenciado0%

1%

2%

3%

4%

5%

6%

7%

8%

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

CUYO NEA GBA

El NEA muestra cierto comportamiento

diferenciado

COSTO DE LA CONSTRUCCIÓN Y PRECIOS INTERNOS AL POR MAYOR

16Elaboración propia en base a datos Indec.

Último dato: septiembre 2019Var. i.m. Prod. Nac. = +4,4%

Var. i.m. Prod. Import. = +1,7%

Último dato: septiembre 2019Var. i.m. Materiales = +4,5%

Var. i.m. Mano de obra = +0,7%Var. i.m. Gstos. Grales. = +3,2%

Índice Precios

may-18; 6,9%

may-18;15,3%

sep-18; 24,2%

may-19;4,1%

ago-19; 28,2%

sep-19; 1,7%

-5%

0%

5%

10%

15%

20%

25%

30%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Productos nacionales Productos importados

Reacción a la suba del

TCN

abr-16; 18,3%

abr-18; 8,8%

feb-17; 11,3%

sep-18; 14,1%

ago-19; 14,0%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-5%

0%

5%

10%

15%

20%

no

v-1

5en

e-1

6m

ar-1

6m

ay-1

6ju

l-1

6se

p-1

6n

ov-

16

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7en

e-1

8m

ar-1

8m

ay-1

8ju

l-1

8se

p-1

8n

ov-

18

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Mano de Obra Gastos Generales Materiales

EXPECTATIVAS DE PIB Y PRECIOS(BCRA – UTDT)

17Elaboración propia en base a datos Indec.

Índice Precios

Relevamiento de expectativas del Mercado - BCRAPeríodo Mediana Promedio Referencia

oct-19 4,2 4,4 IPC Nivel gral.

nov-19 4,1 4,3 IPC Nivel gral.

dic-19 4,0 4,3 IPC Nivel gral.

ene-20 3,9 4,0 IPC Nivel gral.

oct-19 4,5 4,6 IPC Núcleo

nov-19 4,4 4,4 IPC Núcleo

dic-19 4,2 4,5 IPC Núcleo

ene-20 4,0 4,1 IPC Núcleo

Trim. III-19 -0,6 -0,7 PIB pcios. Constantes

Trim. IV-19 -1,4 -1,6 PIB pcios. Constantes

Trim. I-20 -0,5 -0,6 PIB pcios. Constantes

2019 -3,0 -2,9 PIB pcios. Constantes

2020 -1,7 -1,7 PIB pcios. Constantes

20,0

30,0

36,0

40,440,8

24,1

20,0

25,0

30,0

35,0

40,0

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

oct

-19

Mediana Promedio

CONCLUSIONES PRECIOS

La tendencia alcista de agosto luego del resultado de las PASO volvió a manifestarse en septiembre. La suba del 5,9%impactó fuertemente en la economía y junto el salto del tipo de cambio frenaron cualquier posibilidad de mejora de lasituación económica. De esta forma, las expectativas para los próximos meses se elevaron a niveles del 4% mensual, por loque las políticas aplicadas para controlar el alza de precios resultaron inefectivas.

Los precios mayoristas habían aumentado fuertemente en agosto y se transmitió dicha suba a los precios minoristas deseptiembre. En los próximos meses el alza de combustibles, salud (en especial prepagas) y alimentos, impactará de maneraimportante en los precios de octubre (ya están anunciadas subas de algunos servicios para diciembre 2019), mientras seespera conocer lo que sucederá con los valores de energía y gas principalmente.

A nivel nacional septiembre mostró alzas superiores al 8% en tres capítulos, Prendas de vestir (+9,5% i.m.), Salud (+8,3%i.m.) y otros bienes y servicios (+8,2% i.m.). A su vez, dos capítulos que tienen una participación importante en ladeterminación final del nivel de precios de la economía como son Equipamiento y mantenimiento del hogar junto conRecreación y cultura incrementaron 7,4% y 7,6% respectivamente.

Asimismo, la suba de precios muestra un diferencial entre las distintas regiones del país (0,9 p.p. de diferencia entre lamayor y menor suba de precios). Patagonia fue la más favorecida con el menor incremento de precios a diferencia del NEA.Parte de esta suba se explica por los precios congelados de energía y gas.

Por último, las expectativas de mercado estiman para 2020 una suba del IPC del 42,9% y en 2021 del 29,1%. Lasexpectativas en alza mes a mes indican que será difícil lograr la baja de precios en la economía y que llevará varios años.Crucial será aplicar medidas que vayan en el mismo sentido atacando la misma aunque dicha estabilidad estará presionadainicialmente por medidas que incentiven el consumo de la economía lo cual podría demorar más la baja del IPC.

18

Índice Precios

ÍNDICE FISCALen el tema de interés para ir al contenido

19

Fiscales

Resultado primario y financiero

Recaudación impositiva

Recaudación mensual IVA DGI real

Recaudación principales impuestos

Conclusiones sector fiscal

Índice Precios

Índice Monetario

Índice Externo

Índice Actividad

Conclusiones Generales

Comercio Interior

Datos CAC

FISCALES

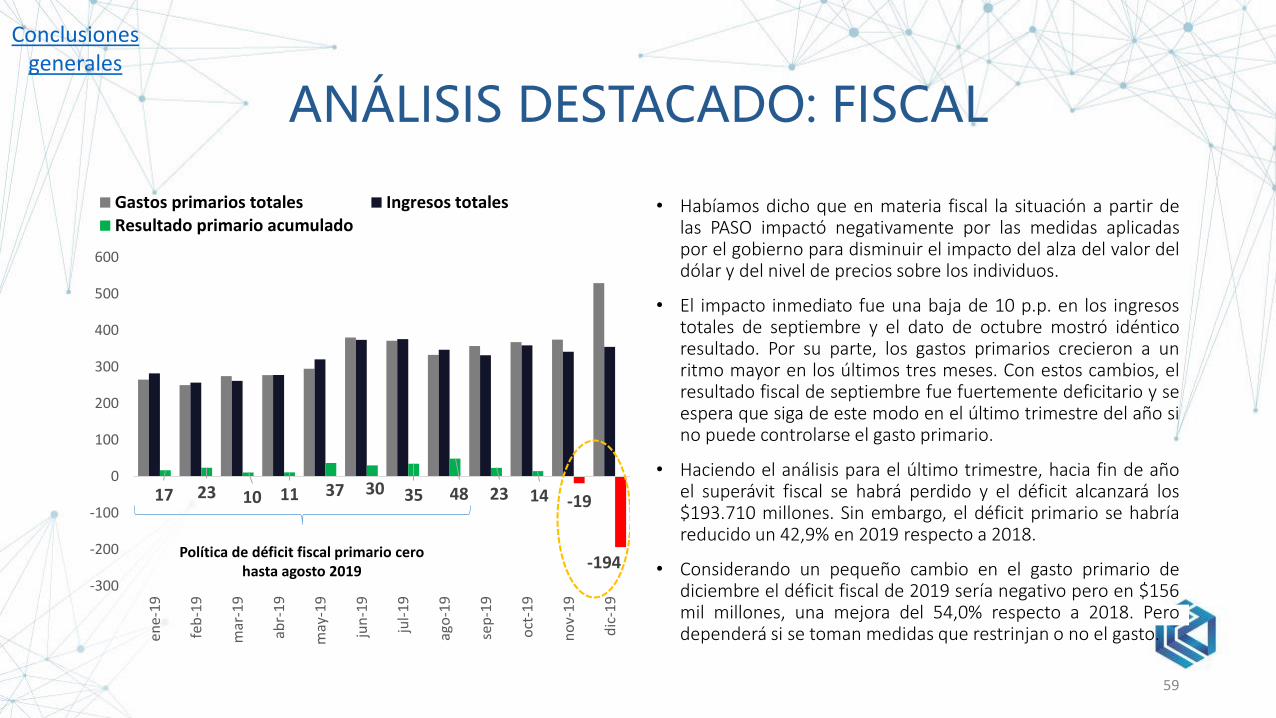

En septiembre 2019 la recaudación fiscal aumentó 42,7% respecto al mismo período de 2018 mientras quedisminuyó en términos reales debido a que la suba del nivel de precios (+53,7%) fue superior.

El incremento estuvo explicado principalmente por el fuerte aumento de Derechos de exportación (143,4%),Créditos y débitos en cuenta corriente (41,7%) e IVA (34,4%). Septiembre evidenció los cambios aplicados por elgobierno nacional para intentar paliar los cambios sucedidos luego de la devaluación post-PASO sobre la capacidadde consumo de los individuos. Las reformas aplicadas en IVA (ciertos alimentos básicos no pagan más impuestos),más las devoluciones del impuesto a las ganancias más el nuevo mínimo no imponible sumado a la modificacióndel monotributo implicaron una fuerte baja en la recaudación del estado argentino.

En cuanto al gasto, en los nueve meses de 2019, los subsidios al transporte aumentaron 15,2% i.a. mientras que losdestinados a energía aumentaron en gran nivel 50,4% i.a. debido a las medidas fiscales adoptadas por el gobiernode no subir las tarifas hasta luego de las elecciones nacionales.

Transcurrido nueve meses, el gobierno ha logrado sostener el superávit primario pese a la larga recesión que estáatravesando el país. El superávit acumulado es de $22.892 millones, representando el 0,1% sobre el PIB, mientrasen el mismo período de 2018, el déficit fue de $153.315 millones (-1,0% del PIB), aunque las medidas adoptadasluego de las PASO implicaron un fuerte salto del déficit fiscal de septiembre, el más alto de 2019.

No obstante, los intereses de la deuda crecieron de forma sostenida durante 2019 (+107,7% i.a.) representando un2,0% del PIB.

Por último, cabe indicar que el resultado financiero empeoró en los nueve meses 18,8% respecto al mismo períodode 2018. Actualmente alcanzan el 2,1% del PIB mientras en 2018 dicho valor fue de 2,6%.

20

Índice Fiscal

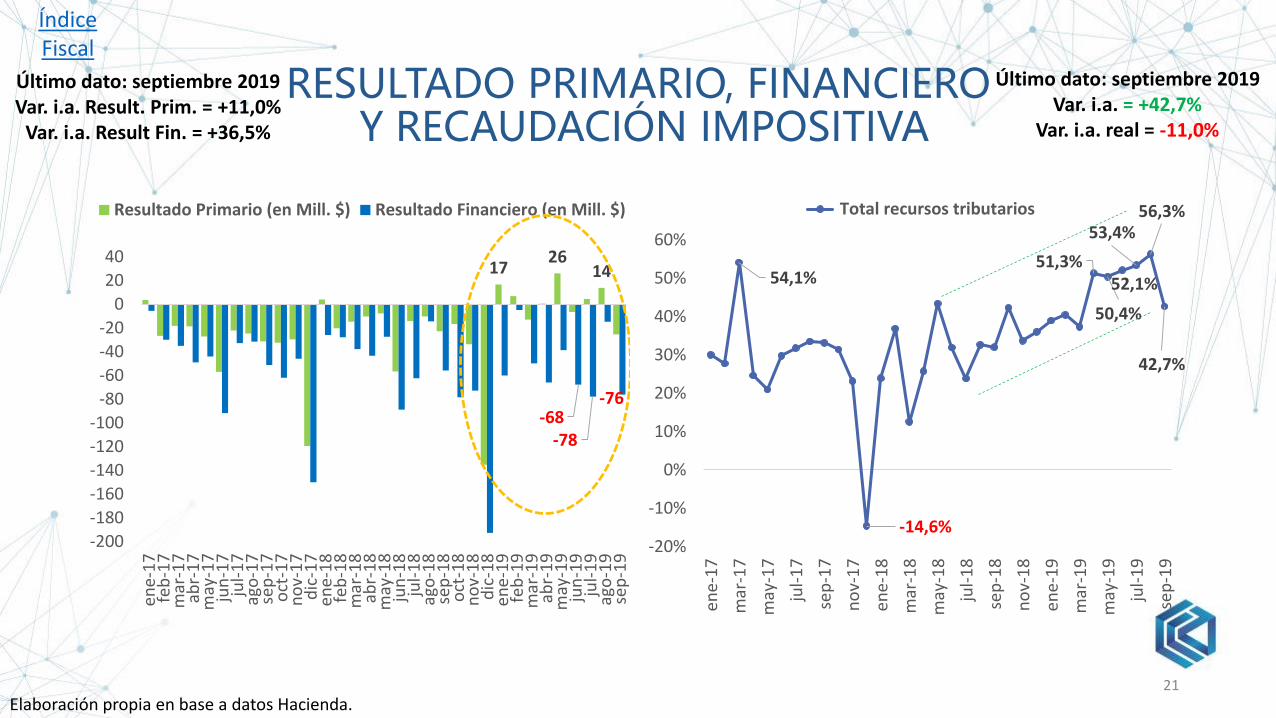

RESULTADO PRIMARIO, FINANCIEROY RECAUDACIÓN IMPOSITIVA

21Elaboración propia en base a datos Hacienda.

Último dato: septiembre 2019Var. i.a. = +42,7%

Var. i.a. real = -11,0%

Último dato: septiembre 2019Var. i.a. Result. Prim. = +11,0%

Var. i.a. Result Fin. = +36,5%

Índice Fiscal

1726

14

-68-78

-76

-200

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7d

ic-1

7en

e-1

8fe

b-1

8m

ar-1

8ab

r-1

8m

ay-1

8ju

n-1

8ju

l-1

8ag

o-1

8se

p-1

8o

ct-1

8n

ov-

18

dic

-18

ene-

19

feb

-19

mar

-19

abr-

19

may

-19

jun

-19

jul-

19

ago

-19

sep

-19

Resultado Primario (en Mill. $) Resultado Financiero (en Mill. $)

54,1%

-14,6%

51,3%

50,4%

52,1%

53,4%56,3%

42,7%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Total recursos tributarios

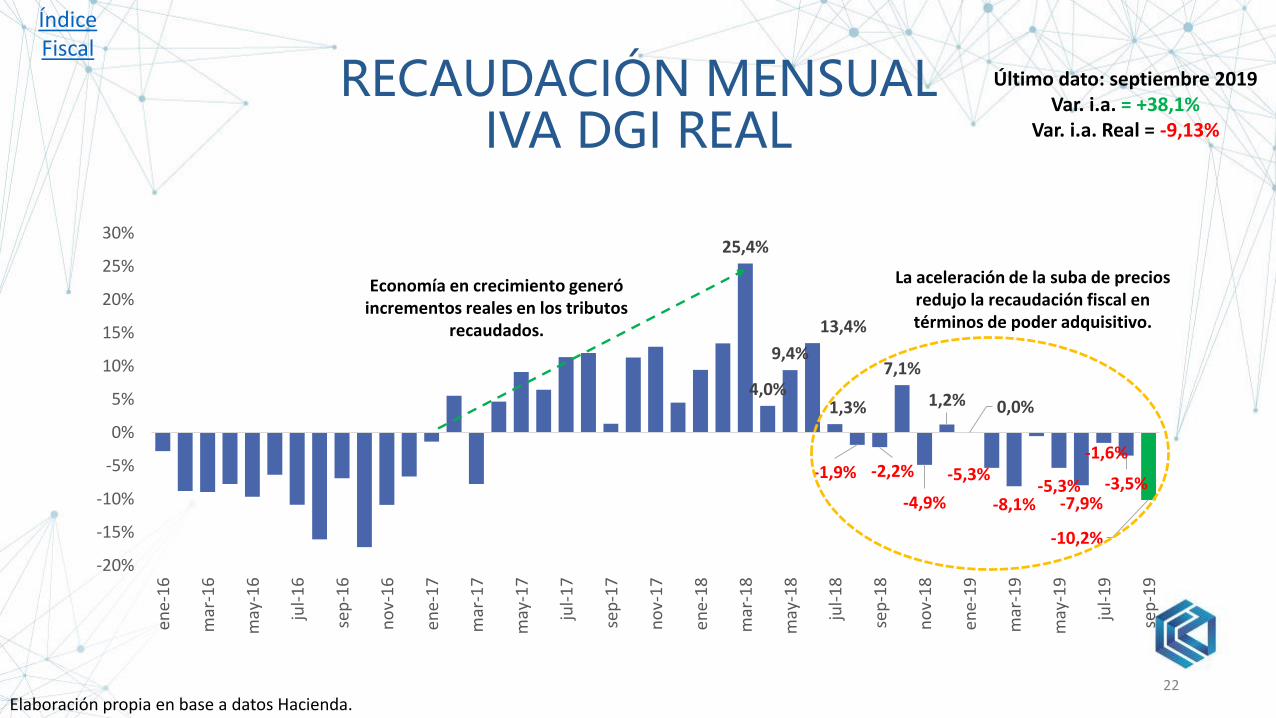

RECAUDACIÓN MENSUALIVA DGI REAL

22Elaboración propia en base a datos Hacienda.

Último dato: septiembre 2019Var. i.a. = +38,1%

Var. i.a. Real = -9,13%

Índice Fiscal

25,4%

4,0%

9,4%

13,4%

1,3%

-1,9% -2,2%

7,1%

-4,9%

1,2% 0,0%

-5,3%

-8,1%-5,3%

-7,9%

-1,6%

-3,5%

-10,2%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ene-

16

mar

-16

may

-16

jul-

16

sep

-16

no

v-1

6

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Economía en crecimiento generó incrementos reales en los tributos

recaudados.

La aceleración de la suba de precios redujo la recaudación fiscal en términos de poder adquisitivo.

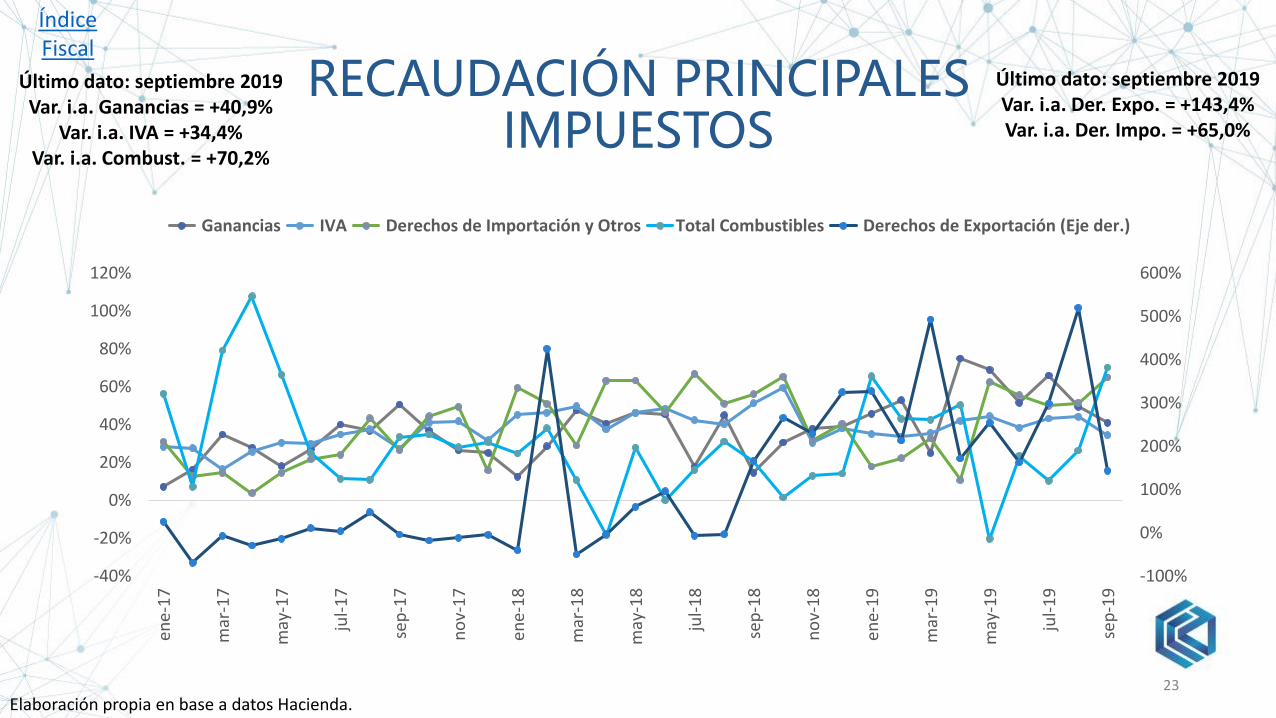

RECAUDACIÓN PRINCIPALES IMPUESTOS

23Elaboración propia en base a datos Hacienda.

Último dato: septiembre 2019Var. i.a. Der. Expo. = +143,4%Var. i.a. Der. Impo. = +65,0%

Último dato: septiembre 2019Var. i.a. Ganancias = +40,9%

Var. i.a. IVA = +34,4%Var. i.a. Combust. = +70,2%

Índice Fiscal

-100%

0%

100%

200%

300%

400%

500%

600%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Ganancias IVA Derechos de Importación y Otros Total Combustibles Derechos de Exportación (Eje der.)

CONCLUSIONES FISCALES Septiembre no fue la excepción y salvo el resultado de agosto, la recaudación se mantiene con variaciones positivas, aunque

por debajo del nivel inflacionario mensual, con lo cual, lo recaudado en términos de poder de compra cae. Además, se debesumar el impacto de las medidas fiscales tomadas en agosto luego de las PASO para aliviar el efecto de la fuerte suba deltipo de cambio lo cual redujo el nivel recaudatorio de septiembre.

Es la fuerte contracción del gasto público lo que está permitiendo sostener luego de varios años el superávit fiscal primarioen 2019 de $22.892 millones en nueve meses, ayudado, además, por el alza de la recaudación.

Asimismo, otro gasto que se contrajo fuertemente (tendrá un impacto negativo en el crecimiento de mediano y largo plazoreduciendo el aumento de la productividad) fue el gasto en capital direccionado a las provincias. Durante 2019 cayófuertemente este gasto destinado a transporte (-45,4%), vivienda (-13,2%) y educación (-7,2%).

Sin dudas, el recorte para lograr el objetivo fiscal tiene costos presentes y futuros. La caída de la obra pública impactará enel desarrollo de la economía, disminuyendo las posibilidades de un crecimiento sostenido. No obstante, las transferenciasde gasto de capital destinado a energía subieron 3,1% i.a. en los nueve meses de 2019.

Por el momento el efecto Olivera-Tanzi sigue siendo bajo (en septiembre la menor recaudación se asoció a lasmodificaciones impuestas por el gobierno para intentar disminuir el alza del tipo de cambio que impactó sobre precios ysobre las variables reales de la economía). A su vez, se aceleraron algunos gastos para paliar dicha situación lo cual generóel fuerte déficit fiscal de septiembre (-$ 25.368 millones). Las principales alzas se dieron en gastos corrientes comoJubilaciones y Pensiones (+56,5% i.a.) y en Pensiones no contributivas (+59,2% i.a.)

Por último, un punto que no cambió en 2019 es el alto costo de las prestaciones sociales, jubilaciones y pensiones,asignaciones familiares, pensiones no contributivas, prestaciones del Pami y otros programas que representando enseptiembre 60,1% del total del gasto primario. Mientras que los subsidios implicaron 8,1% del mismo gasto en el mismomes.

24

Índice Fiscal

ÍNDICE MONETARIO

en el tema de interés para ir al contenido

25

Sector monetario

Reservas promedio mensuales

Tasa de política monetaria

Depósitos y préstamos en pesos

Depósitos y préstamos en dólares

Tipo de cambio nominal mayorista

Tipo de cambio real multilateral

Base monetaria

Conclusiones sector monetario

Índice Precios

Índice FiscalÍndice

ExternoÍndice

Actividad

Conclusiones Generales

Comercio Interior

Datos CAC

SECTOR MONETARIO

Octubre mostró un comportamiento similar al mes anterior en las variables monetarias. La pérdida de reservas porparte del BCRA más la salida de depósitos en dólares del sistema financiero continúo a buen ritmo aunque algo menoral de septiembre. Para evitar que el sistema se quedara sin reservas el BCRA decidió endurecer el cepo luego delresultado de las elecciones para presidente. Esto significó una restricción importante a la salida de divisas.

No obstante, la salida de depósitos fue tanto en pesos como en dólares y la baja conjunta en octubre respecto aseptiembre se debió al cambio de expectativas del mercado post elecciones y por las indefiniciones del próximopresidente. Los depósitos en plazo fijo no ajustables disminuyeron en $32.550 millones mientras que las cajas deahorro perdieron $3828 millones cuyo destino fue principalmente la compra de dólares.

Por su parte, los depósitos en dólares del sector privado disminuyeron 41,2% desde las elecciones de las PASO hasta el31 de octubre (USD 13.253 millones en total o USD 233 millones de promedio diario), mientras que en octubre la caídafue del 10,6% mensual (USD 2274 millones o USD 108 millones promedio diario mensual).

La baja en octubre respecto al mismo mes del año anterior fue del 25,2% (la mayor merma en el período del gobiernode Macri) mientras que respecto a septiembre la baja fue del 9,1% (considerando valores promedios mensuales). Sedebe mencionar que el 47,9% de los depósitos del sector privado en pesos en el mes de octubre estuvo representadopor Plazos fijos no ajustables, mientras que Caja de ahorro y Cuenta corriente representan cada uno el 24,2%.

Asimismo, el BCRA vendió en octubre USD 3946 millones de reservas, las cuales cayeron en USD 5443 durante octubrerespecto al mes anterior. Otro ítem que contribuyó a la baja fue el pago de deuda del gobierno por USD 1890 millones.

En cuanto a la Base monetaria, en octubre volvió a disminuir 1,3% respecto al mes anterior mientras que soloincrementó 6,4% en términos interanuales. Durante los 7 primeros meses de 2019 el alza interanual (promediomensual) fue del 28,5% un valor consistente con el alza de precios que se registra mes a mes.

26

Índice Monetario

RESERVAS PROMEDIO MENSUALES EN MILL. USD

27Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: octubre 2019Var. i.a. = -4,8%Var. i.m. = -7,3%

30 de oct, ingreso préstamo del FMI de

USD 5619 mill.

Ingreso del FMI de USD 8128 mill.

Nuevo ingreso de divisas del FMI de USD 10.818 mill.

EfectoPASO

20.000

30.000

40.000

50.000

60.000

70.000

80.000

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

may

-14

sep

-14

ene-

15

may

-15

sep

-15

ene-

16

may

-16

sep

-16

ene-

17

may

-17

sep

-17

ene-

18

may

-18

sep

-18

ene-

19

may

-19

sep

-19

Luego de las PASO, el BCRA perdió USD 23.048 millones

de reservas.

Período de cepo y políticas de control de cambios por problemas de escasez de

reservas.

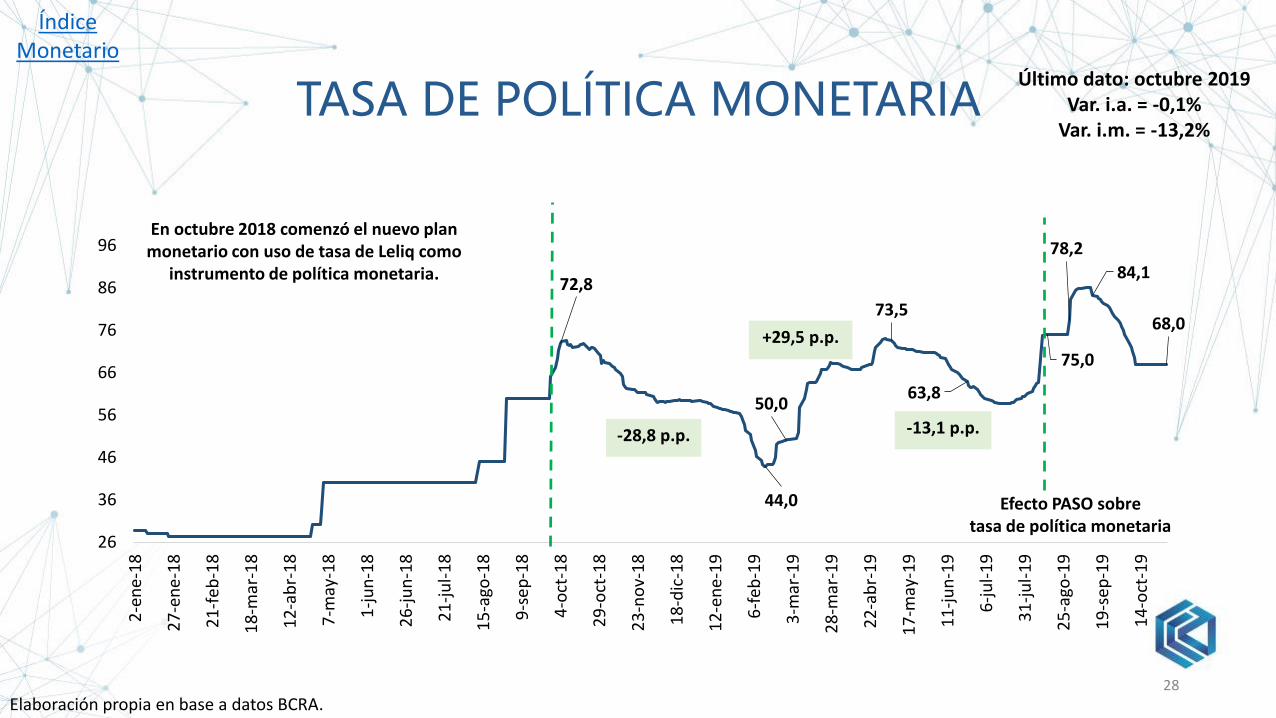

TASA DE POLÍTICA MONETARIA

28Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: octubre 2019Var. i.a. = -0,1%

Var. i.m. = -13,2%

72,8

44,0

50,0

73,5

63,8

75,0

78,2

84,1

68,0

26

36

46

56

66

76

86

96

2-e

ne-

18

27

-en

e-1

8

21

-feb

-18

18

-mar

-18

12

-ab

r-1

8

7-m

ay-1

8

1-j

un

-18

26

-ju

n-1

8

21

-ju

l-1

8

15

-ago

-18

9-s

ep

-18

4-o

ct-1

8

29

-oct

-18

23

-no

v-1

8

18

-dic

-18

12

-en

e-1

9

6-f

eb-1

9

3-m

ar-1

9

28

-mar

-19

22

-ab

r-1

9

17

-may

-19

11

-ju

n-1

9

6-j

ul-

19

31

-ju

l-1

9

25

-ago

-19

19

-sep

-19

14

-oct

-19

-28,8 p.p.

+29,5 p.p.

-13,1 p.p.

En octubre 2018 comenzó el nuevo plan monetario con uso de tasa de Leliq como

instrumento de política monetaria.

Efecto PASO sobre tasa de política monetaria

DEPÓSITOS Y PRÉSTAMOS EN MILLONES DE PESOS

29Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: octubre 2019Var. i.a. Prést. $ = +8,5%

Var. i.m. = +4,6%

Último dato: octubre 2019Var. i.a. Dep. $ = +39,5%

Var. i.m. = -0,1%

dic-15; 887.829

dic-18; 1.950.503

oct-19; 2.392.944

500.000

700.000

900.000

1.100.000

1.300.000

1.500.000

1.700.000

1.900.000

2.100.000

2.300.000

2.500.000

ene-

15

may

-15

sep

-15

ene-

16

may

-16

sep

-16

ene-

17

may

-17

sep

-17

ene-

18

may

-18

sep

-18

ene-

19

may

-19

sep

-19

Dos claras etapas en la tendencia de crecimiento

de los depósitos en $

Efecto tasas e inflación

ene-16; 760.701

sep-18; 1.567.130

oct-19; 1.681.970

500.000

700.000

900.000

1.100.000

1.300.000

1.500.000

1.700.000

1.900.000

ene-

15

may

-15

sep

-15

ene-

16

may

-16

sep

-16

ene-

17

may

-17

sep

-17

ene-

18

may

-18

sep

-18

ene-

19

may

-19

sep

-19

Sostenido aumento de los préstamos en $ que se

aceleró desde julio 2017

DEPÓSITOS Y PRÉSTAMOS EN MILLONES DE DÓLARES

30Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: octubre 2019Var. i.a. Prést. USD = -20,2%

Var. i.m. = -11,9%

Último dato: octubre 2019Var. i.a. Dep. USD = -24,2%

Var. i.m. = -9,1%

dic-15; 9.305

sep-16; 12.945

abr-17; 23.997

jul-19; 31.640

ago-19; 30.630

oct-19; 20.573

7.000

11.000

15.000

19.000

23.000

27.000

31.000

ene-

15

abr-

15

jul-

15

oct

-15

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

oct

-19

dic-15;2.904

ene-17; 9.221

may-18; 16.550

ago-19; 15.970

oct-19; 12.594

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

ene-

15

abr-

15

jul-

15

oct

-15

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

oct

-19

TIPO DE CAMBIO NOMINAL MAYORISTA Y REAL MULTILATERAL

31Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: sep-2019Var. i.a. = -4,5%Var. i.m. = +2,3%

Último dato: sep-2019Var. i.a. = +46,4%Var. i.m. = 7,2%

27,3

37,3

40,345,6

44,942,3

58,859,1

57,6

59,7

18

22

26

30

34

38

42

46

50

54

58

01

-01

-18

27

-01

-18

22

-02

-18

20

-03

-18

15

-04

-18

11

-05

-18

06

-06

-18

02

-07

-18

28

-07

-18

23

-08

-18

18

-09

-18

14

-10

-18

09

-11

-18

05

-12

-18

31

-12

-18

26

-01

-19

21

-02

-19

19

-03

-19

14

-04

-19

10

-05

-19

05

-06

-19

01

-07

-19

27

-07

-19

22

-08

-19

17

-09

-19

13

-10

-19

TCN Mayorista

oct-01; 66,5

jun-02; 198,8

dic-09; 146,3

nov-15; 75,4

sep-18; 135,4

ene-09; 128,8

50

70

90

110

130

150

170

190

210

ene-

94

dic

-94

no

v-9

5o

ct-9

6se

p-9

7ag

o-9

8ju

l-9

9ju

n-0

0m

ay-0

1ab

r-0

2m

ar-0

3fe

b-0

4en

e-0

5d

ic-0

5n

ov-

06

oct

-07

sep

-08

ago

-09

jul-

10

jun

-11

may

-12

abr-

13

mar

-14

feb

-15

ene-

16

dic

-16

no

v-1

7o

ct-1

8se

p-1

9

ITCRM (BCRA - BIS) TCRM prom. 1994-2019

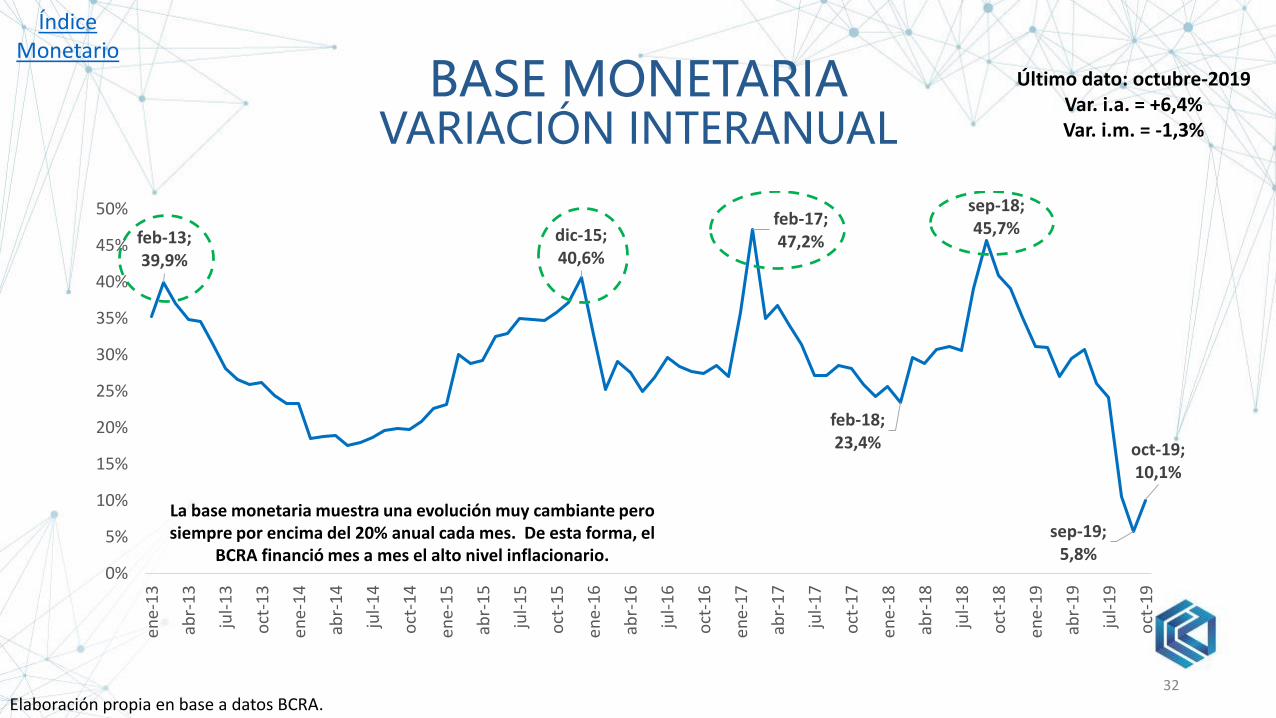

BASE MONETARIAVARIACIÓN INTERANUAL

32Elaboración propia en base a datos BCRA.

Índice Monetario

Último dato: octubre-2019Var. i.a. = +6,4%Var. i.m. = -1,3%

feb-13; 39,9%

dic-15; 40,6%

feb-17; 47,2%

feb-18; 23,4%

sep-18; 45,7%

sep-19; 5,8%

oct-19; 10,1%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

jul-

15

oct

-15

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

jul-

17

oct

-17

ene-

18

abr-

18

jul-

18

oct

-18

ene-

19

abr-

19

jul-

19

oct

-19

La base monetaria muestra una evolución muy cambiante pero siempre por encima del 20% anual cada mes. De esta forma, el

BCRA financió mes a mes el alto nivel inflacionario.

CONCLUSIONES SECTOR MONETARIO

Octubre mostró los temores que enfrenta el mercado y continuó el retiro de depósitos (el valor de los mismos endólares del sector privado en octubre es igual al de noviembre 2016). Los depósitos en dólares (USD 13.400millones) que salieron de los bancos, son divisas que se fueron del sistema por pérdida de confianza yexpectativas negativas sobre lo que sucederá en el futuro en la economía.

La Base monetaria en octubre subió respecto al mes anterior (2,4%) mientras que el ritmo de crecimientointeranual en octubre 2019 fue superior al de septiembre del mismo año (10,4% vs 5,8%). No obstante, estosaumentos están muy por debajo de la suba promedio del último año y medio (32% interanual). Entre 2010 y 2018la Base monetaria incrementó a un ritmo del 30,3% interanual (solo 2014 tuvo un valor menor al 20%).

Por su parte, las reservas del BCRA siguieron la tendencia negativa acentuada luego del resultado de las PASO. Ellunes 25 de octubre luego del resultado de las elecciones para presidente el BCRA vendió USD 635 millones paracontener el valor del dólar pero la imposición del cepo cambiario implicó que la autoridad monetaria pudieracomprar USD150 millones en los últimos días de octubre y que el valor del dólar se mantuviera sin cambios.

En cuanto a préstamos en dólares los mismos cayeron 11,8% en octubre respecto al mes anterior (USD 1682millones), mientras que la baja respecto al año anterior fue del 20,1%. Hacia dentro, la caída de los documentosen dólares fue del 14,3% mensual en octubre (USD 1618 millones). Cabe acotar que los préstamos a través dedocumentos en dólares representaron el 77,1% de los préstamos en dólares en octubre 2019.

Por último, la tasa de interés de referencia bajo 10,37 p.p. luego de las medidas del BCRA mientras que la tasaBadlar bajó 10,1 p.p. cerrando en 49,4% el 31 de octubre. No obstante, el valor es muy elevado para reactivar elcrédito en la economía y menos aún cuando el consumo de la sociedad sigue sin recuperarse.

33

Índice Monetario

ÍNDICE EXTERNOen el tema de interés para ir al contenido

34

Sector externo

ICA en millones de dólares

Composición de exportaciones e importaciones

Balanza de pagos

Embarque y liquidación de granos

Términos de intercambio y precios FOB

Precios internacionales de commodities

Actividad Brasil

Intercambio bilateral Argentina-Brasil

Actividad económica Latam, EU28 y EE. UU.

Tasa del Tesoro de Estados Unidos

Conclusiones sector externo

Índice Precios

Índice FiscalÍndice

MonetarioÍndice

Actividad

Conclusiones Generales

Comercio Interior

Datos CAC

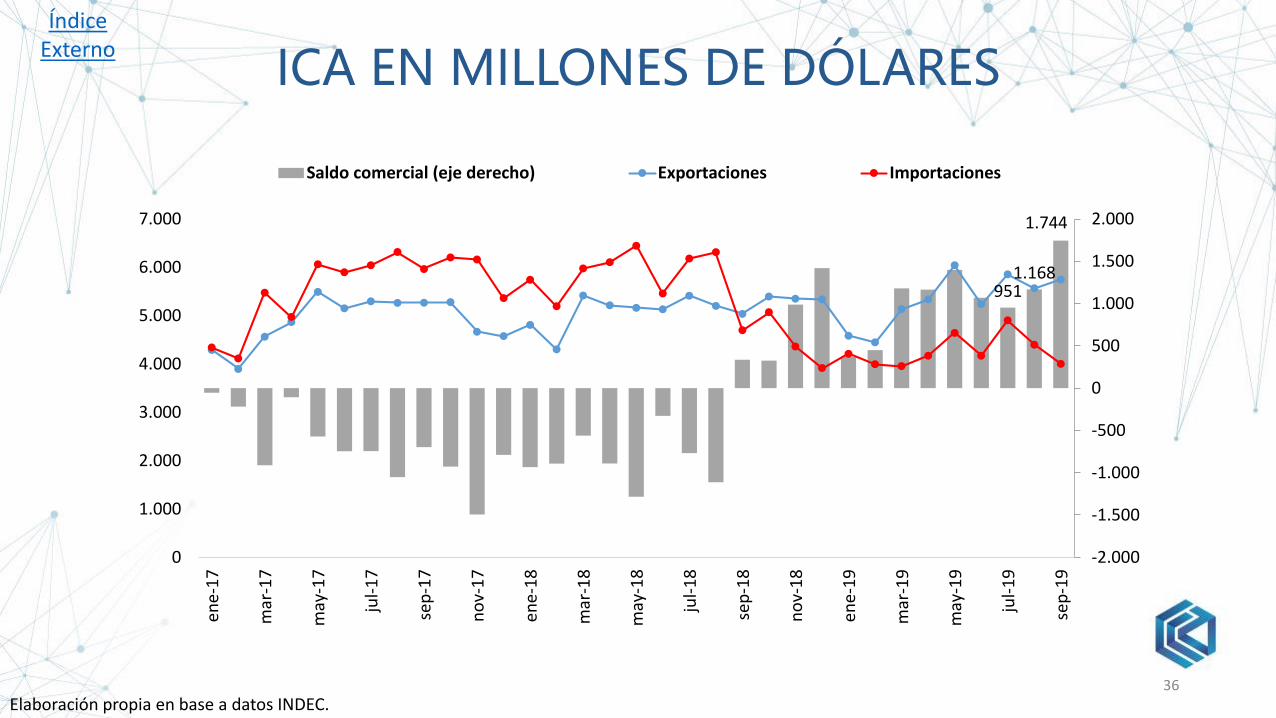

SECTOR EXTERNO La balanza comercial de septiembre presentó saldo positivo, acumulando trece meses consecutivos de superávit.

Este desempeño es explicado, en mayor medida, por la contracción de las importaciones (-14,9%) y elincremento de las exportaciones (+14,1%), en el cual se destacó el avance de las cantidades exportadas (22,3%).

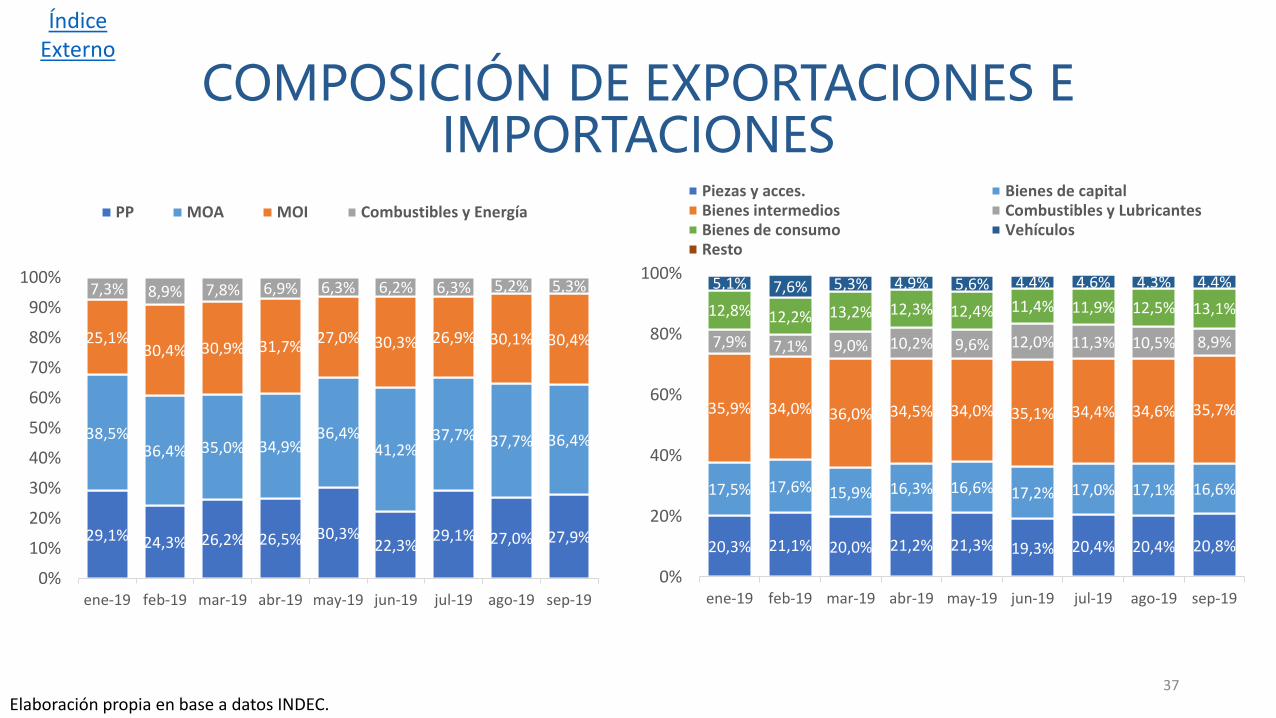

Por el lado de exportaciones, en septiembre, el rubro PP (+9,2 pp.) mejoró su participación en el total exportadoen términos interanuales, mientras que MOA (-3,2 pp.) y MOI (-2,4 pp.) mostraron retrocesos.

Dentro de las importaciones, Bienes Intermedios y Piezas y Acc. para Bs. de Capital aumentaron su incidencia en2,3 pp. i.a. en septiembre 2019, en tanto, Combustibles y Lubricantes perdió 2,5 pp. y Vehículos 0,9 pp.

La balanza comercial registró un superávit de USD 9.499 millones en nueve meses de 2019, mientras que en 2018el resultado fue deficitario en USD 6.432 millones. En este sentido, las exportaciones alcanzaron USD 47.960millones, en tanto, las importaciones totalizaron los USD 38.461 millones en el acumulado del año.

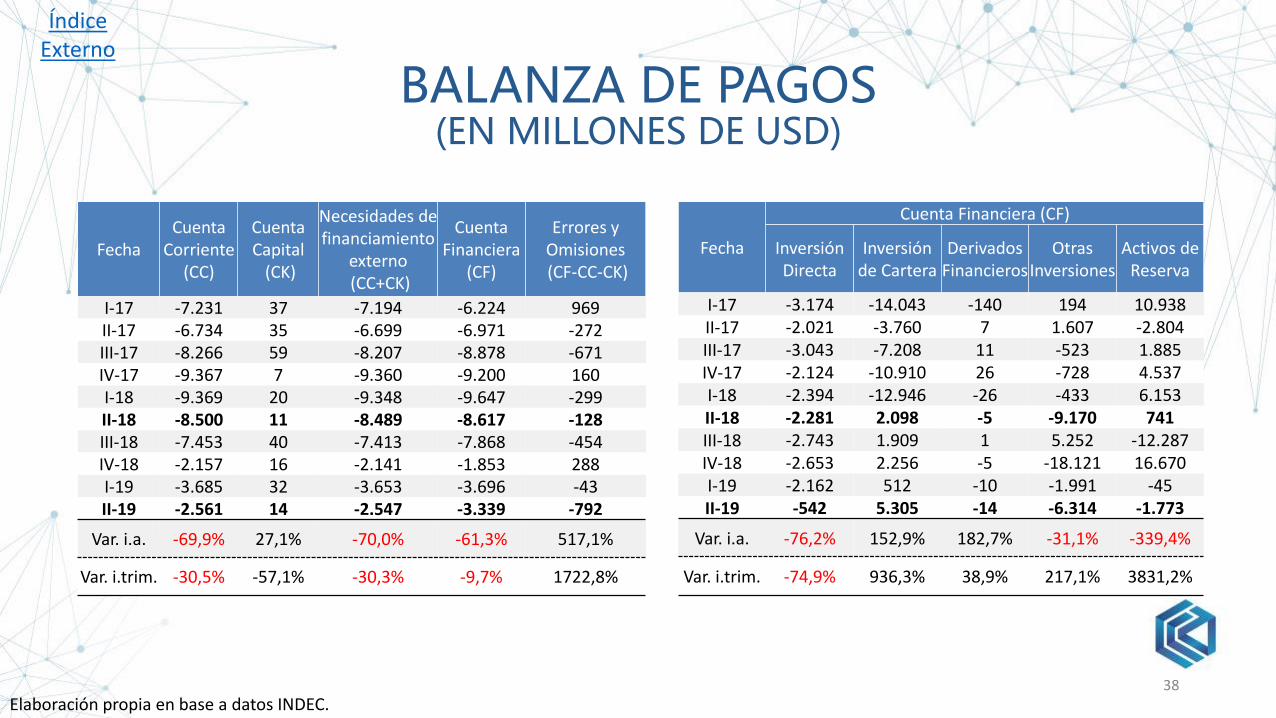

La balanza de pagos presentó déficit de cuenta corriente de US$ 2.561 millones, mientras que la cuentafinanciera tuvo ingreso de capitales por US$ 3.339 millones.

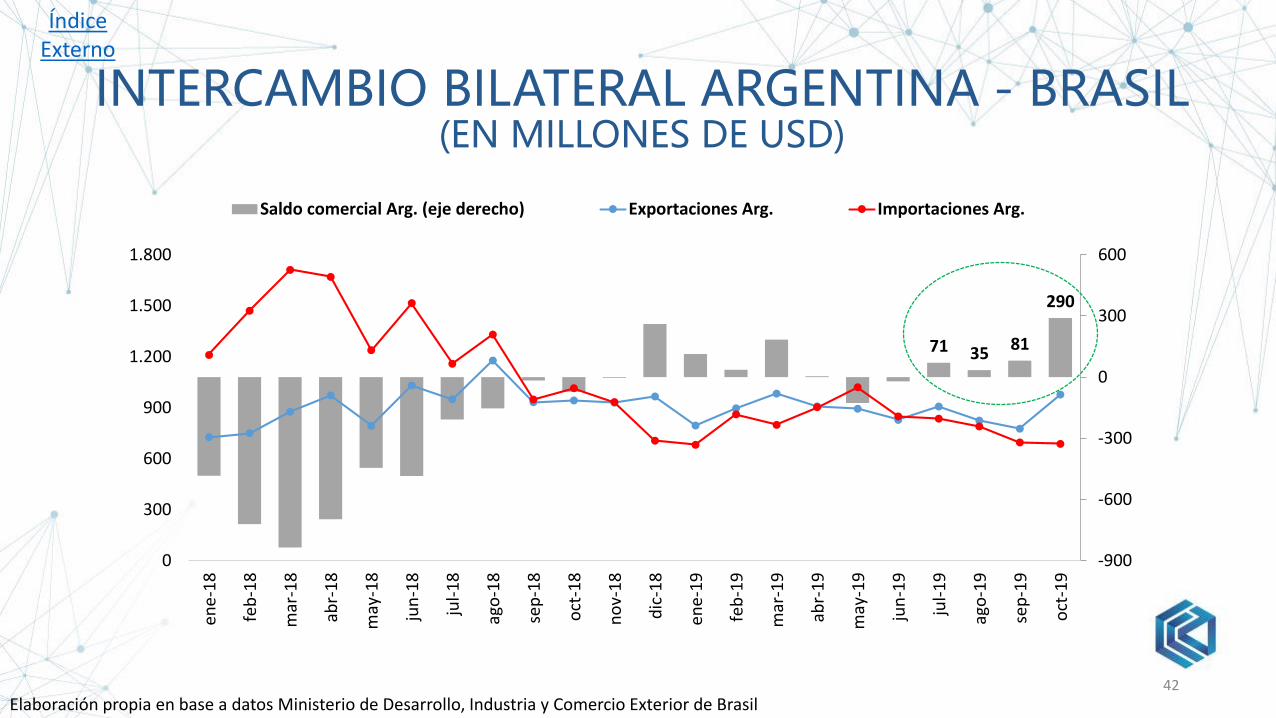

El saldo comercial con Brasil anotó su cuarto superávit consecutivo en octubre (US$ 290 millones, el mayor delaño), acumulando en los primeros diez meses un resultado favorable de USD 623 millones, frente al déficit deUSD 4.118 de 2018.

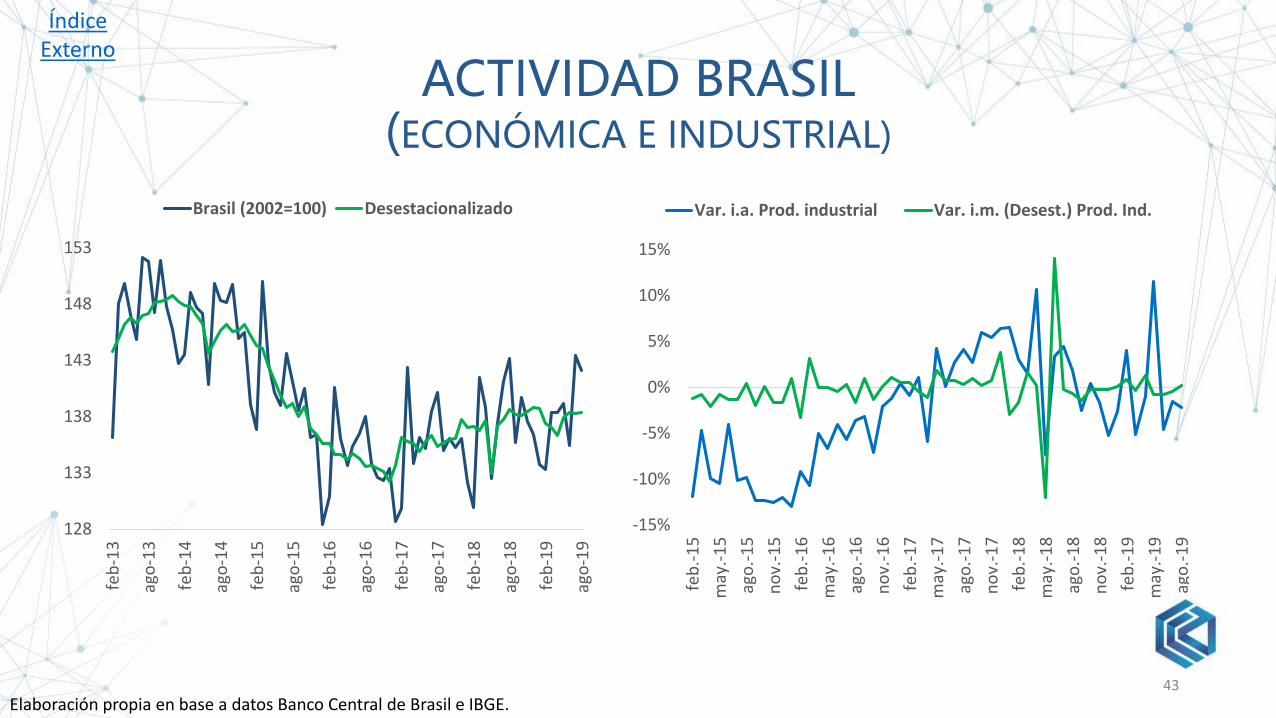

Respecto a Estados Unidos, el PBI tuvo un crecimiento de 2% i.a. en el II trimestre de 2019. Por su parte, laactividad industrial en la mayoría de las economías europeas presentó caídas i.a. en agosto.

En Latinoamérica, se observó en agosto un avance i.a. de la actividad económica en Chile, Colombia y Perú(3,7%, 3,4% y 3,4%, respectivamente), mientras que retrocedió en México y Brasil.

35

Índice Externo

ICA EN MILLONES DE DÓLARES

36Elaboración propia en base a datos INDEC.

Índice Externo

9511.168

1.744

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000en

e-1

7

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

Saldo comercial (eje derecho) Exportaciones Importaciones

COMPOSICIÓN DE EXPORTACIONES E IMPORTACIONES

37Elaboración propia en base a datos INDEC.

Índice Externo

29,1% 24,3% 26,2% 26,5% 30,3%22,3%

29,1% 27,0% 27,9%

38,5%36,4% 35,0% 34,9%

36,4%41,2%

37,7% 37,7% 36,4%

25,1%30,4% 30,9% 31,7%

27,0% 30,3% 26,9% 30,1% 30,4%

7,3% 8,9% 7,8% 6,9% 6,3% 6,2% 6,3% 5,2% 5,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-19 feb-19 mar-19 abr-19 may-19 jun-19 jul-19 ago-19 sep-19

PP MOA MOI Combustibles y Energía

20,3% 21,1% 20,0% 21,2% 21,3% 19,3% 20,4% 20,4% 20,8%

17,5% 17,6% 15,9% 16,3% 16,6% 17,2% 17,0% 17,1% 16,6%

35,9% 34,0% 36,0% 34,5% 34,0% 35,1% 34,4% 34,6% 35,7%

7,9% 7,1% 9,0% 10,2% 9,6% 12,0% 11,3% 10,5% 8,9%

12,8% 12,2% 13,2% 12,3% 12,4% 11,4% 11,9% 12,5% 13,1%

5,1% 7,6% 5,3% 4,9% 5,6% 4,4% 4,6% 4,3% 4,4%

0%

20%

40%

60%

80%

100%

ene-19 feb-19 mar-19 abr-19 may-19 jun-19 jul-19 ago-19 sep-19

Piezas y acces. Bienes de capitalBienes intermedios Combustibles y LubricantesBienes de consumo VehículosResto

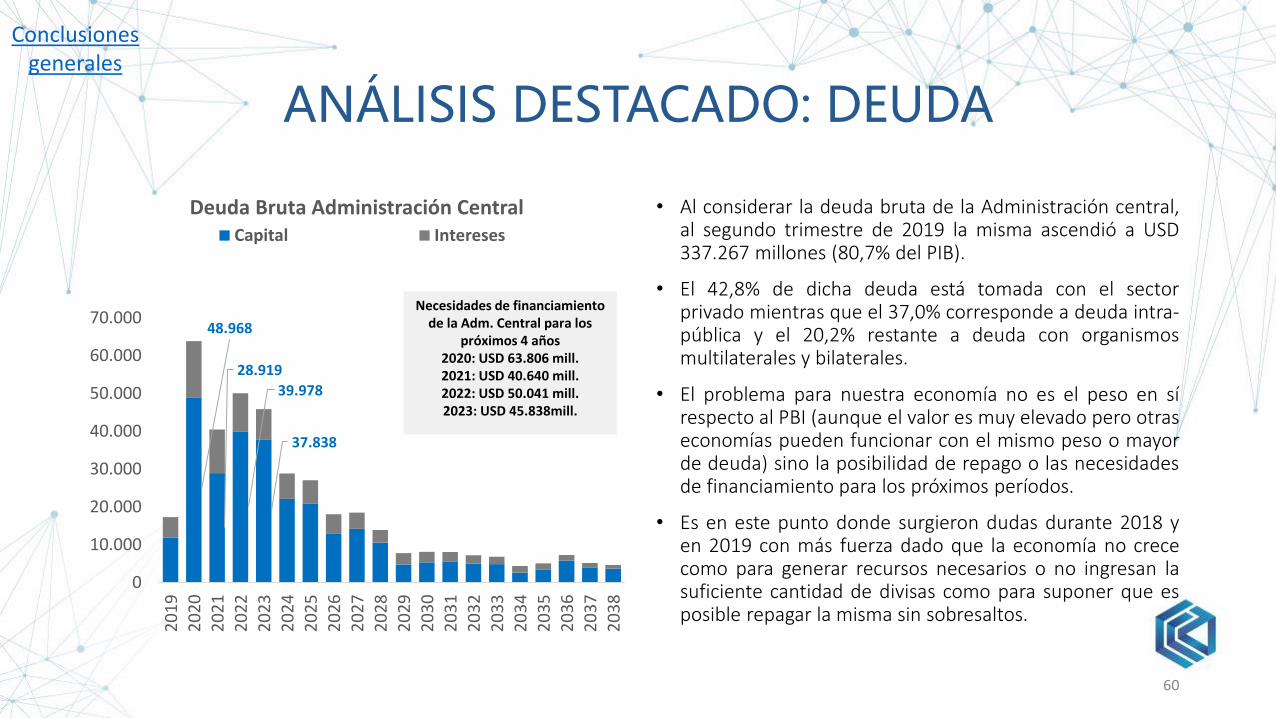

BALANZA DE PAGOS(EN MILLONES DE USD)

38Elaboración propia en base a datos INDEC.

Índice Externo

FechaCuenta

Corriente (CC)

Cuenta Capital

(CK)

Necesidades de financiamiento

externo(CC+CK)

Cuenta Financiera

(CF)

Errores y Omisiones(CF-CC-CK)

I-17 -7.231 37 -7.194 -6.224 969II-17 -6.734 35 -6.699 -6.971 -272III-17 -8.266 59 -8.207 -8.878 -671IV-17 -9.367 7 -9.360 -9.200 160I-18 -9.369 20 -9.348 -9.647 -299II-18 -8.500 11 -8.489 -8.617 -128III-18 -7.453 40 -7.413 -7.868 -454IV-18 -2.157 16 -2.141 -1.853 288I-19 -3.685 32 -3.653 -3.696 -43II-19 -2.561 14 -2.547 -3.339 -792

Var. i.a. -69,9% 27,1% -70,0% -61,3% 517,1%

Var. i.trim. -30,5% -57,1% -30,3% -9,7% 1722,8%

Fecha

Cuenta Financiera (CF)

Inversión Directa

Inversión de Cartera

Derivados Financieros

Otras Inversiones

Activos de Reserva

I-17 -3.174 -14.043 -140 194 10.938II-17 -2.021 -3.760 7 1.607 -2.804III-17 -3.043 -7.208 11 -523 1.885IV-17 -2.124 -10.910 26 -728 4.537I-18 -2.394 -12.946 -26 -433 6.153II-18 -2.281 2.098 -5 -9.170 741III-18 -2.743 1.909 1 5.252 -12.287IV-18 -2.653 2.256 -5 -18.121 16.670I-19 -2.162 512 -10 -1.991 -45II-19 -542 5.305 -14 -6.314 -1.773

Var. i.a. -76,2% 152,9% 182,7% -31,1% -339,4%

Var. i.trim. -74,9% 936,3% 38,9% 217,1% 3831,2%

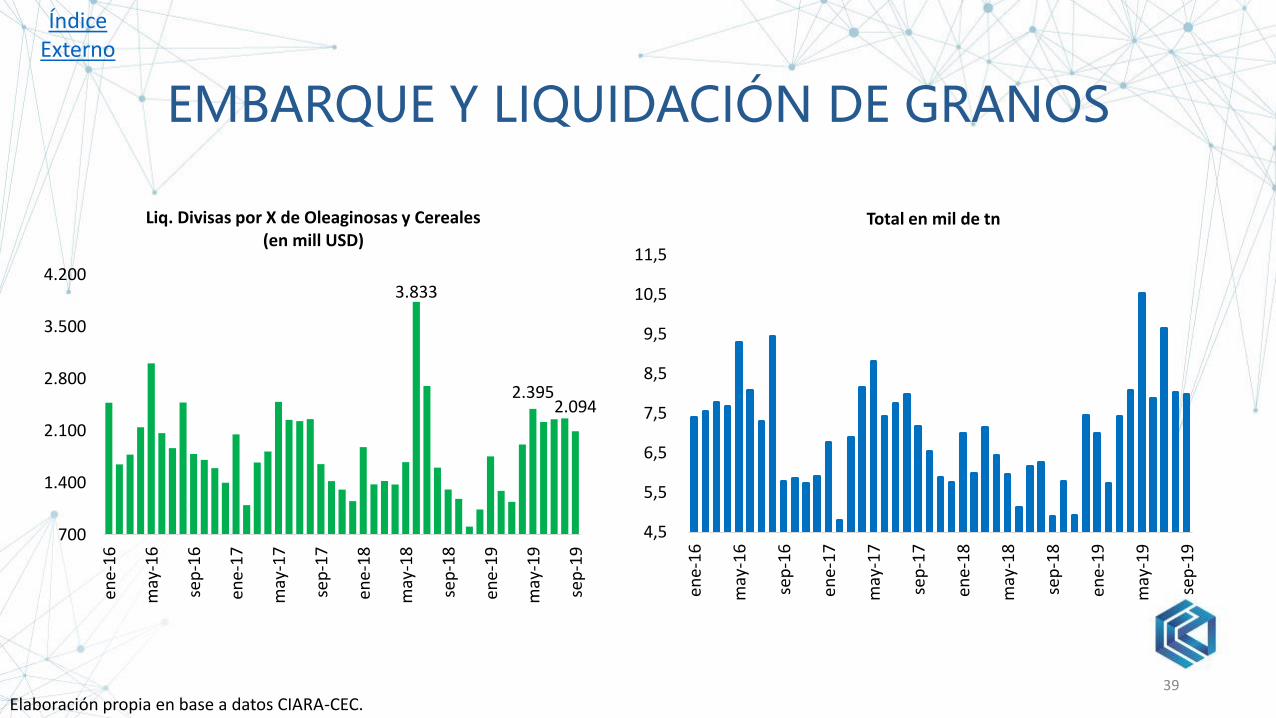

EMBARQUE Y LIQUIDACIÓN DE GRANOS

39Elaboración propia en base a datos CIARA-CEC.

Índice Externo

3.833

2.3952.094

700

1.400

2.100

2.800

3.500

4.200

ene-

16

may

-16

sep

-16

ene-

17

may

-17

sep

-17

ene-

18

may

-18

sep

-18

ene-

19

may

-19

sep

-19

Liq. Divisas por X de Oleaginosas y Cereales (en mill USD)

4,5

5,5

6,5

7,5

8,5

9,5

10,5

11,5

ene-

16

may

-16

sep

-16

ene-

17

may

-17

sep

-17

ene-

18

may

-18

sep

-18

ene-

19

may

-19

sep

-19

Total en mil de tn

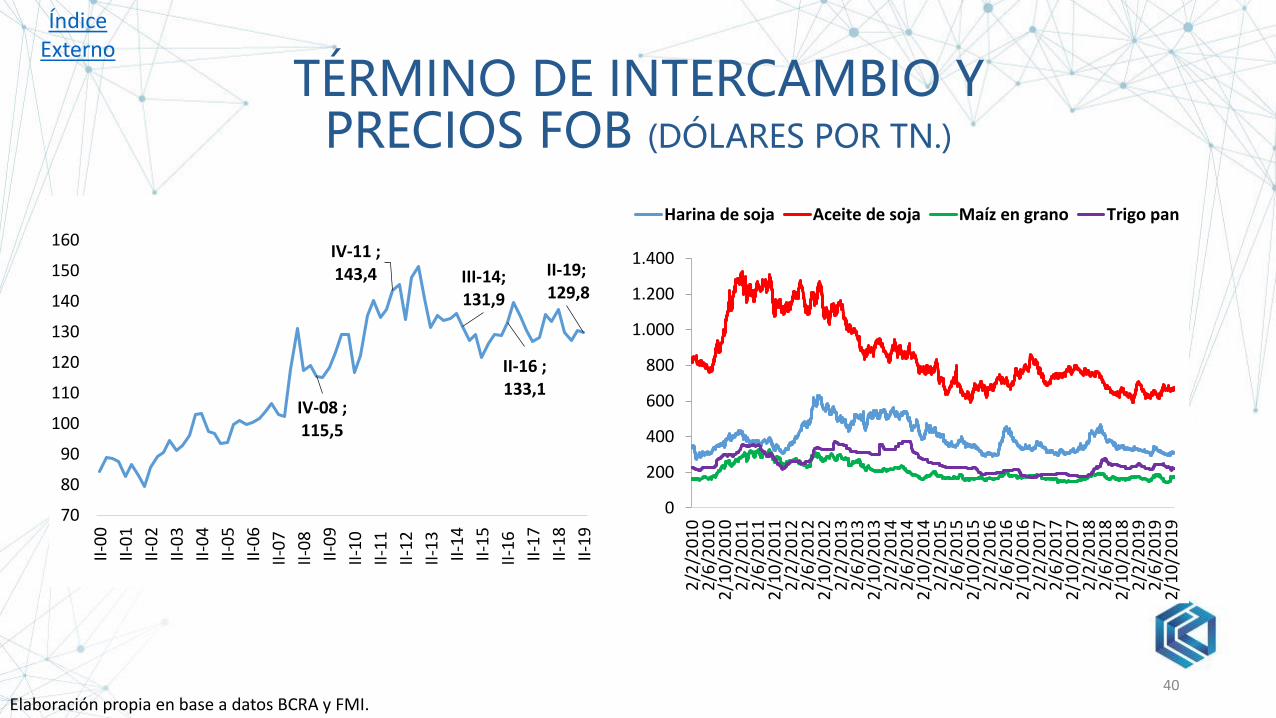

TÉRMINO DE INTERCAMBIO Y PRECIOS FOB (DÓLARES POR TN.)

40Elaboración propia en base a datos BCRA y FMI.

Índice Externo

IV-08 ; 115,5

IV-11 ; 143,4 III-14;

131,9

II-16 ; 133,1

II-19;129,8

70

80

90

100

110

120

130

140

150

160

II-0

0

II-0

1

II-0

2

II-0

3

II-0

4

II-0

5

II-0

6

II-0

7

II-0

8

II-0

9

II-1

0

II-1

1

II-1

2

II-1

3

II-1

4

II-1

5

II-1

6

II-1

7

II-1

8

II-1

9

0

200

400

600

800

1.000

1.200

1.400

2/2

/20

10

2/6

/20

10

2/1

0/2

01

02

/2/2

01

12

/6/2

01

12

/10

/20

11

2/2

/20

12

2/6

/20

12

2/1

0/2

01

22

/2/2

01

32

/6/2

01

32

/10

/20

13

2/2

/20

14

2/6

/20

14

2/1

0/2

01

42

/2/2

01

52

/6/2

01

52

/10

/20

15

2/2

/20

16

2/6

/20

16

2/1

0/2

01

62

/2/2

01

72

/6/2

01

72

/10

/20

17

2/2

/20

18

2/6

/20

18

2/1

0/2

01

82

/2/2

01

92

/6/2

01

92

/10

/20

19

Harina de soja Aceite de soja Maíz en grano Trigo pan

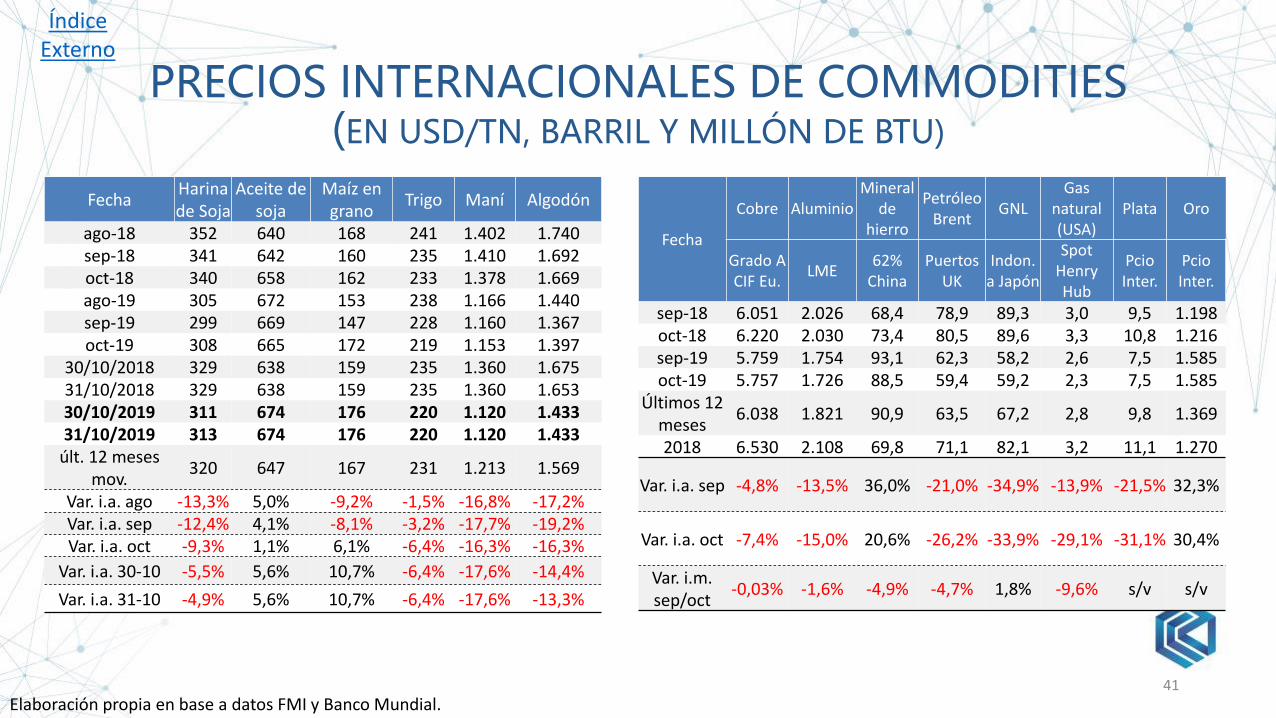

PRECIOS INTERNACIONALES DE COMMODITIES(EN USD/TN, BARRIL Y MILLÓN DE BTU)

41Elaboración propia en base a datos FMI y Banco Mundial.

Índice Externo

FechaHarina de Soja

Aceite de soja

Maíz en grano

Trigo Maní Algodón

ago-18 352 640 168 241 1.402 1.740sep-18 341 642 160 235 1.410 1.692oct-18 340 658 162 233 1.378 1.669ago-19 305 672 153 238 1.166 1.440sep-19 299 669 147 228 1.160 1.367oct-19 308 665 172 219 1.153 1.397

30/10/2018 329 638 159 235 1.360 1.67531/10/2018 329 638 159 235 1.360 1.65330/10/2019 311 674 176 220 1.120 1.43331/10/2019 313 674 176 220 1.120 1.433

últ. 12 meses mov.

320 647 167 231 1.213 1.569

Var. i.a. ago -13,3% 5,0% -9,2% -1,5% -16,8% -17,2%Var. i.a. sep -12,4% 4,1% -8,1% -3,2% -17,7% -19,2%Var. i.a. oct -9,3% 1,1% 6,1% -6,4% -16,3% -16,3%

Var. i.a. 30-10 -5,5% 5,6% 10,7% -6,4% -17,6% -14,4%

Var. i.a. 31-10 -4,9% 5,6% 10,7% -6,4% -17,6% -13,3%

Fecha

Cobre AluminioMineral

de hierro

Petróleo Brent

GNLGas

natural (USA)

Plata Oro

Grado A CIF Eu.

LME62%

ChinaPuertos

UKIndon.

a Japón

Spot Henry Hub

PcioInter.

PcioInter.

sep-18 6.051 2.026 68,4 78,9 89,3 3,0 9,5 1.198oct-18 6.220 2.030 73,4 80,5 89,6 3,3 10,8 1.216sep-19 5.759 1.754 93,1 62,3 58,2 2,6 7,5 1.585oct-19 5.757 1.726 88,5 59,4 59,2 2,3 7,5 1.585

Últimos 12 meses

6.038 1.821 90,9 63,5 67,2 2,8 9,8 1.369

2018 6.530 2.108 69,8 71,1 82,1 3,2 11,1 1.270

Var. i.a. sep -4,8% -13,5% 36,0% -21,0% -34,9% -13,9% -21,5% 32,3%

Var. i.a. oct -7,4% -15,0% 20,6% -26,2% -33,9% -29,1% -31,1% 30,4%

Var. i.m. sep/oct

-0,03% -1,6% -4,9% -4,7% 1,8% -9,6% s/v s/v

INTERCAMBIO BILATERAL ARGENTINA - BRASIL(EN MILLONES DE USD)

42Elaboración propia en base a datos Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil

Índice Externo

71 3581

290

-900

-600

-300

0

300

600

0

300

600

900

1.200

1.500

1.800

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8

dic

-18

ene-

19

feb

-19

mar

-19

abr-

19

may

-19

jun

-19

jul-

19

ago

-19

sep

-19

oct

-19

Saldo comercial Arg. (eje derecho) Exportaciones Arg. Importaciones Arg.

ACTIVIDAD BRASIL(ECONÓMICA E INDUSTRIAL)

43Elaboración propia en base a datos Banco Central de Brasil e IBGE.

Índice Externo

128

133

138

143

148

153

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

ago

-15

feb

-16

ago

-16

feb

-17

ago

-17

feb

-18

ago

-18

feb

-19

ago

-19

Brasil (2002=100) Desestacionalizado

-15%

-10%

-5%

0%

5%

10%

15%

feb

.-1

5

may

.-1

5

ago

.-1

5

no

v.-1

5

feb

.-1

6

may

.-1

6

ago

.-1

6

no

v.-1

6

feb

.-1

7

may

.-1

7

ago

.-1

7

no

v.-1

7

feb

.-1

8

may

.-1

8

ago

.-1

8

no

v.-1

8

feb

.-1

9

may

.-1

9

ago

.-1

9

Var. i.a. Prod. industrial Var. i.m. (Desest.) Prod. Ind.

ACTIVIDAD ECONÓMICA LATAM, EE. UU. Y UE 28 (VAR. INTERANUAL)

44Elaboración propia en base a datos Institutos de estadísticas nacionales, Eurostat y BEA.

Índice Externo

Fecha UE 28 UE 27 sin UK Estados Unidos

2017 2,5% 2,6% 2,4%

2018 2,1% 2,3% 2,9%

I Trim-18 2,2% 2,2% 2,9%

II Trim-18 2,2% 2,5% 3,2%

III Trim-18 1,8% 1,9% 3,1%

IV Trim-18 2,2% 2,4% 2,5%

I Trim-19 1,7% 1,5% 2,7%

II Trim-19 1,3% 1,4% 2,3%

III Trim-19 n/d n/d 2,0%

Fecha Brasil México Chile Colombia Perú

2017 0,9% 2,0% 1,3% 1,4% 2,5%

2018 1,2% 1,9% 4,0% 2,6% 4,0%

ene-19 1,2% 1,2% 1,8% 3,3% 1,6%

feb-19 2,6% 1,0% 1,1% 3,2% 2,1%

mar-19 -2,2% 1,3% 1,8% 2,7% 3,3%

abr-19 -0,3% -1,4% 2,1% 2,5% 0,2%

may-19 5,1% -0,4% 2,3% 3,8% 0,7%

jun-19 -1,5% -0,9% 1,5% 2,6% 2,6%

jul-19 1,6% 0,3% 3,2% 3,6% 3,3%

ago-19 -0,7% -0,9% 3,7% 3,4% 3,4%

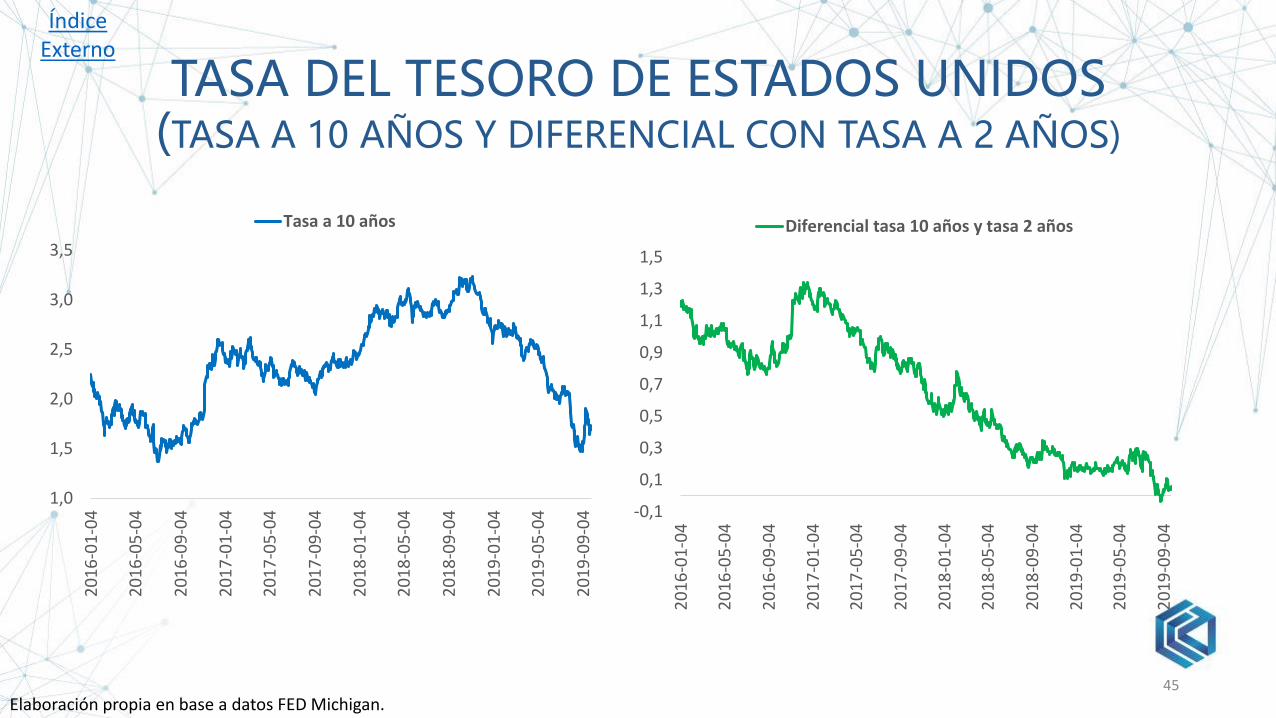

TASA DEL TESORO DE ESTADOS UNIDOS(TASA A 10 AÑOS Y DIFERENCIAL CON TASA A 2 AÑOS)

45Elaboración propia en base a datos FED Michigan.

Índice Externo

1,0

1,5

2,0

2,5

3,0

3,5

20

16

-01

-04

20

16

-05

-04

20

16

-09

-04

20

17

-01

-04

20

17

-05

-04

20

17

-09

-04

20

18

-01

-04

20

18

-05

-04

20

18

-09

-04

20

19

-01

-04

20

19

-05

-04

20

19

-09

-04

Tasa a 10 años

-0,1

0,1

0,3

0,5

0,7

0,9

1,1

1,3

1,5

20

16

-01

-04

20

16

-05

-04

20

16

-09

-04

20

17

-01

-04

20

17

-05

-04

20

17

-09

-04

20

18

-01

-04

20

18

-05

-04

20

18

-09

-04

20

19

-01

-04

20

19

-05

-04

20

19

-09

-04

Diferencial tasa 10 años y tasa 2 años

RIEGO PAÍS ARGENTINA Y PAÍSES LATINOAMERICANOS

(EN PUNTOS BÁSICOS)

46Elaboración propia en base a datos JP Morgan.

Último dato: oct-2019Var. i.a. = +249,3%Var. i.m. = +6,3%

Índice Externo

0,0

4,0

8,0

12,0

16,0

20,0

24,0

29

-10

-07

26

-03

-08

15

-08

-08

12

-01

-09

05

-06

-09

28

-10

-09

25

-03

-10

17

-08

-10

11

-01

-11

06

-06

-11

27

-10

-11

23

-03

-12

15

-08

-12

11

-01

-13

06

-06

-13

29

-10

-13

26

-03

-14

18

-08

-14

13

-01

-15

05

-06

-15

28

-10

-15

24

-03

-16

16

-08

-16

11

-01

-17

06

-06

-17

27

-10

-17

23

-03

-18

15

-08

-18

11

-01

-19

06

-06

-19

29

-10

-19

México Brasil Colombia Argentina

7,8

18,8

25,2

22,8

3,0

6,0

9,0

12,0

15,0

18,0

21,0

24,0

27,0

30,0

03

-01

-17

17

-02

-17

05

-04

-17

22

-05

-17

07

-07

-17

22

-08

-17

06

-10

-17

22

-11

-17

10

-01

-18

27

-02

-18

13

-04

-18

30

-05

-18

16

-07

-18

29

-08

-18

16

-10

-18

03

-12

-18

22

-01

-19

08

-03

-19

24

-04

-19

10

-06

-19

25

-07

-19

10

-09

-19

25

-10

-19

Argentina

CONCLUSIONES SECTOR EXTERNO

Los resultados de la balanza comercial muestran una recuperación del sector externo, siendo el saldo deseptiembre de 2019 el registro más elevado desde abril de 2012. En este sentido, es importante destacar que sibien las cuentas externas presentan superávit en los últimos trece meses, esto responde a las dificultades queenfrenta la economía local que han llevado a un abrupto ajuste de las importaciones.

Durante octubre, el riesgo país se incrementó un 6,3% mensual, particularmente en los días previos a la elecciónpresidencial. Asimismo, se observa un repunte posterior a esa fecha debido al endurecimiento del cepocambiario implementado por el Banco Central para contener una mayor fuga de capitales.

A nivel internacional, la Reserva Federal de Estados Unidos redujo, por tercera vez en el año, su tasa de políticamonetaria en 25 p.b., ubicándola en un rango entre 1,5% – 1,75%, a fin de asegurar el crecimiento económico.De este modo, el costo del endeudamiento externo se reduce, en momentos donde la economía global seencuentra en fase de ralentización.

Por su parte, en el período enero 2011 – septiembre 2019, el sector MOA ingresó USD 25.247 millones más queel MOI y, si se consideran las exportaciones de PP, la diferencia asciende a USD 166.919 millones. Sin dudas, elsector agro es clave para el crecimiento del país debido a sus ventajas comparativas, aunque resulta vitalavanzar en la agregación de valor a los productos.

Respecto a las importaciones, la canasta de bienes de Argentina abarca alrededor del 80% entre bienes decapital, intermedios, piezas y accesorios y combustibles y lubricantes, que son destinados al proceso productivo.Entre 2011 y 2019, las compras de estos rubros representaron 21 veces más que lo importado en bienes deconsumo y vehículos.

47

Índice Externo

COMERCIO INTERIORDATOS CAC

48

Sector interno

Evolución Venta Ilegal

Evolución Venta Ilegal en cantidad

Ventas minoristas vs venta ilegal

Locales vacíos por bimestre

Locales vacíos por avenidas

Índice Precios

Índice FiscalÍndice

MonetarioÍndice

ActividadÍndice

Externo

Conclusiones Generales

SECTOR INTERNO

49

Comercio Interior

Datos CAC

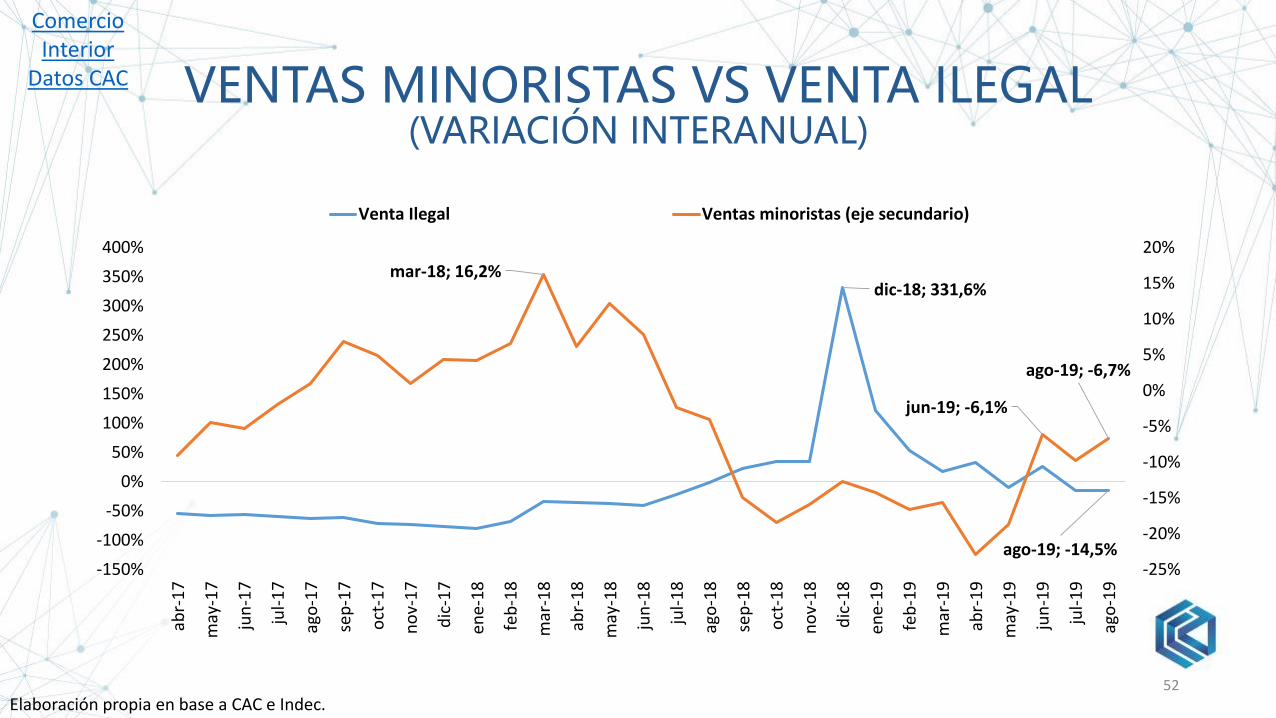

El consumo interno, aproximado por las ventas minoristas, mostró en agosto, una nueva – pero menor– caída con un -6,7% i.a. (desde -9,8% el mes previo). Esta aminorada caída se debe a que losconsumidores adelantaron compras ante el resultado de las PASO que incrementó la incertidumbre.

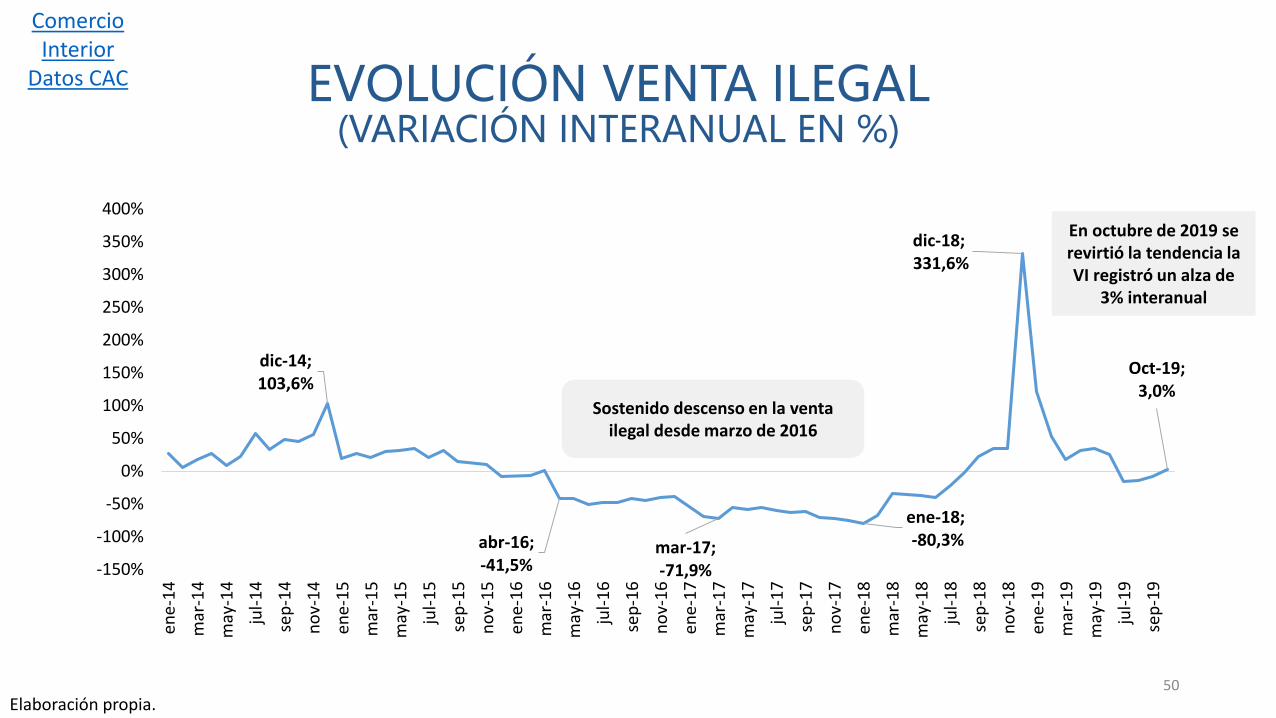

De los datos relevados por la CAC, la venta ilegal callejera mostró una recuperación, luego de tresmeses consecutivos de bajas, del 3,0% i.a.

En general, se viene respetando una relación empírica inversa entre el nivel de ventas minoristas y laventa ilegal callejera relevada por la CAC, lo que tiene un sentido económico en cuanto a que, engeneral, cuando se producen caídas de las ventas minoristas (en especial por la caída del salario real),se observe cierta migración de los consumidores a comprar en este tipo de negocios de venta ilegalcallejera.

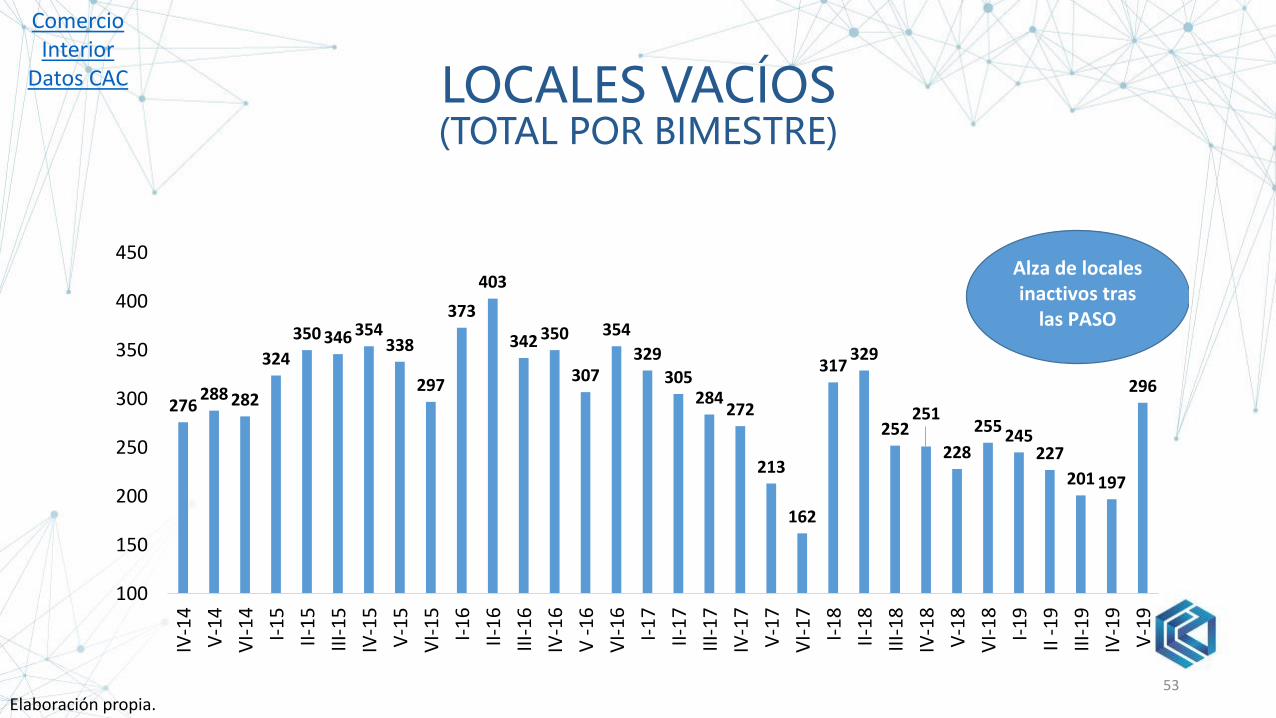

En cuanto a los locales vacíos relevados por la CAC, se observó una fuerte alza de los locales envacancia, asociada a la incertidumbre por parte de los empresarios de comercio minorista respectodel devenir de la economía. Este resultado era esperado, tras los grandes cambios en las expectativasque se evidenciaron a partir de las elecciones primarias.

dic-14; 103,6%

abr-16; -41,5%

mar-17; -71,9%

ene-18;-80,3%

dic-18;331,6%

Oct-19; 3,0%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

jul-

16

sep

-16

no

v-1

6

ene-

17

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

mar

-19

may

-19

jul-

19

sep

-19

EVOLUCIÓN VENTA ILEGAL(VARIACIÓN INTERANUAL EN %)

50

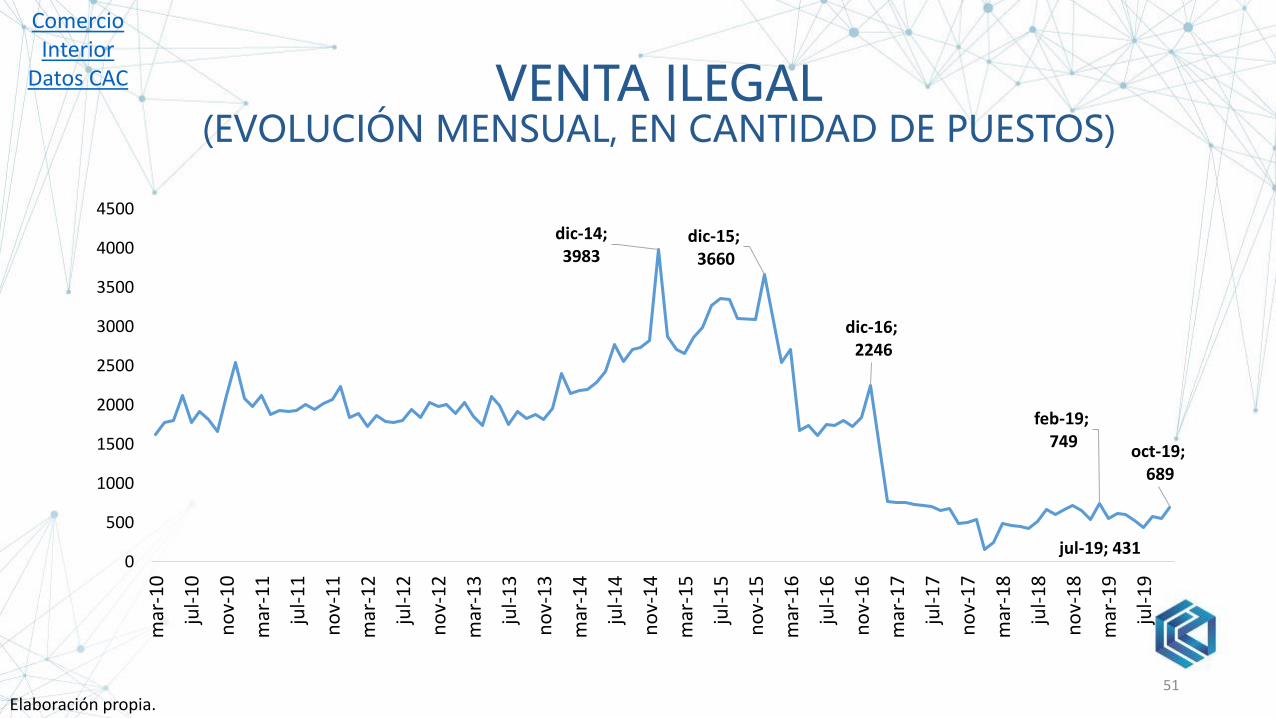

En octubre de 2019 se revirtió la tendencia la VI registró un alza de

3% interanual

Sostenido descenso en la venta ilegal desde marzo de 2016

Elaboración propia.

Comercio Interior

Datos CAC

VENTA ILEGAL(EVOLUCIÓN MENSUAL, EN CANTIDAD DE PUESTOS)

51

Comercio Interior

Datos CAC

Elaboración propia.

dic-14; 3983

dic-15;3660

dic-16;2246

feb-19;749

jul-19; 431

oct-19;689

0

500

1000

1500

2000

2500

3000

3500

4000

4500

mar

-10

jul-

10

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

jul-

16

no

v-1

6

mar

-17

jul-

17

no

v-1

7

mar

-18

jul-

18

no

v-1

8

mar

-19

jul-

19

VENTAS MINORISTAS VS VENTA ILEGAL(VARIACIÓN INTERANUAL)

52

Comercio Interior

Datos CAC

Elaboración propia en base a CAC e Indec.

dic-18; 331,6%

ago-19; -14,5%

mar-18; 16,2%

jun-19; -6,1%

ago-19; -6,7%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

ene-

18

feb

-18

mar

-18

abr-

18

may

-18

jun

-18

jul-

18

ago

-18

sep

-18

oct

-18

no

v-1

8

dic

-18

ene-

19

feb

-19

mar

-19

abr-

19

may

-19

jun

-19

jul-

19

ago

-19

Venta Ilegal Ventas minoristas (eje secundario)

LOCALES VACÍOS(TOTAL POR BIMESTRE)

53

Comercio Interior

Datos CAC

Elaboración propia.

276288 282

324

350 346 354338

297

373

403

342 350

307

354

329

305284

272

213

162

317329

252251

228

255245

227

201 197

296

100

150

200

250

300

350

400

450

IV-1

4

V-1

4

VI-

14

I-1

5

II-1

5

III-

15

IV-1

5

V-1

5

VI-

15

I-1

6

II-1

6

III-

16

IV-1

6

V -

16

VI-

16

I-1

7

II-1

7

III-

17

IV-1

7

V-1

7

VI-

17

I-1

8

II-1

8

III-

18

IV-1

8

V-1

8

VI-

18

I-1

9

II -

19

III-

19

IV-1

9

V-1

9

Alza de locales inactivos tras

las PASO

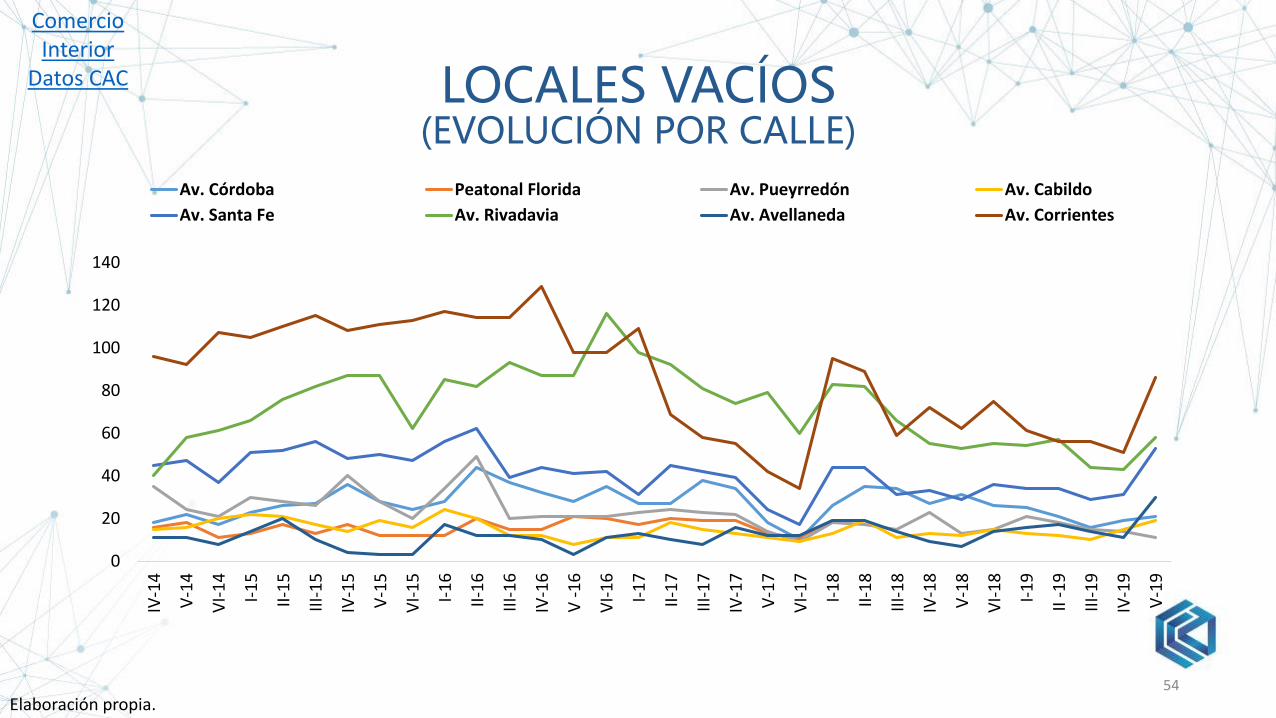

LOCALES VACÍOS(EVOLUCIÓN POR CALLE)

54

Comercio Interior

Datos CAC

Elaboración propia.

0

20

40

60

80

100

120

140

IV-1

4

V-1

4

VI-

14

I-1

5

II-1

5

III-

15

IV-1

5

V-1

5

VI-

15

I-1

6

II-1

6

III-

16

IV-1

6

V -

16

VI-

16

I-1

7

II-1

7

III-

17

IV-1

7

V-1

7

VI-

17

I-1

8

II-1

8

III-

18

IV-1

8

V-1

8

VI-

18

I-1

9

II -

19

III-

19

IV-1

9

V-1

9

Av. Córdoba Peatonal Florida Av. Pueyrredón Av. Cabildo

Av. Santa Fe Av. Rivadavia Av. Avellaneda Av. Corrientes

CONCLUSIONESGENERALES

55Índice

PreciosÍndice Fiscal

Índice Monetario

Índice Actividad

Índice Externo

Comercio Interior

Datos CAC

POLÍTICAS ECONÓMICAS DEL MES

56

El Comité de Política Monetaria (COPOM) comunicó que permitirá una baja de hasta 5 p.p. en la tasa de Leliq ennoviembre, llegándose a un piso del 63%. Por su parte, la meta de base monetaria para noviembre será un 2,5% mayora la de octubre debido al cambio de esquema de encajes.

El BCRA redujo los encajes remunerados a partir de noviembre. La medida fue tomada luego del resultado eleccionarioal igual con que con las medidas del cepo. Desde el 1° de noviembre los bancos no podrán integrar encajes con Leliqcuando provengan de depósitos a la vista, aunque si de depósitos a plazo fijo.

Asimismo, indicó a fines de octubre que los adelantos en efectivo del exterior se reducen a USD 50 por operación. Porel mismo lado, las entidades financieras y otras emisoras de tarjetas locales que deban realizar pagos al exterior,deberán contar con permiso del BCRA.

El gobierno aumentó el presupuesto 2019 en $684.100 millones a través del DNU 740/19. Desde el Ministerio deHacienda indicaron que no modifica las proyecciones fiscales ni financieras para 2019. Asimismo, estimaron que losingresos incrementarán en $326.100 millones mientras el gasto lo hará en un valor similar. La mitad de la suba seutilizará para pagar deuda pública e intereses mientras el resto se destinará al gasto social, gastos salariales y cumplircon el fallo de la Corte respecto a los fondos coparticipables hacia las provincias.

La Corte Suprema de Justicia estableció que la reducción del IVA e Impuesto a las Ganancias decretado por MauricioMacri no puede afectar los fondos de coparticipación que corresponden a las provincias. La medida fue adoptadadentro de la causa iniciada por la provincia de Entre Ríos, que impugnó el decreto 561/19.

El Gobierno oficializó la transferencia de $ 3000 millones a las obras sociales sindicales mediante un régimenexcepcional y distribución de recursos provenientes del Fondo Solidario de Redistribución. Dicha suma será distribuidaproporcionalmente de acuerdo a la cantidad de empleados de cada obra social.

Conclusiones generales

ANÁLISIS DESTACADO: MONETARIO

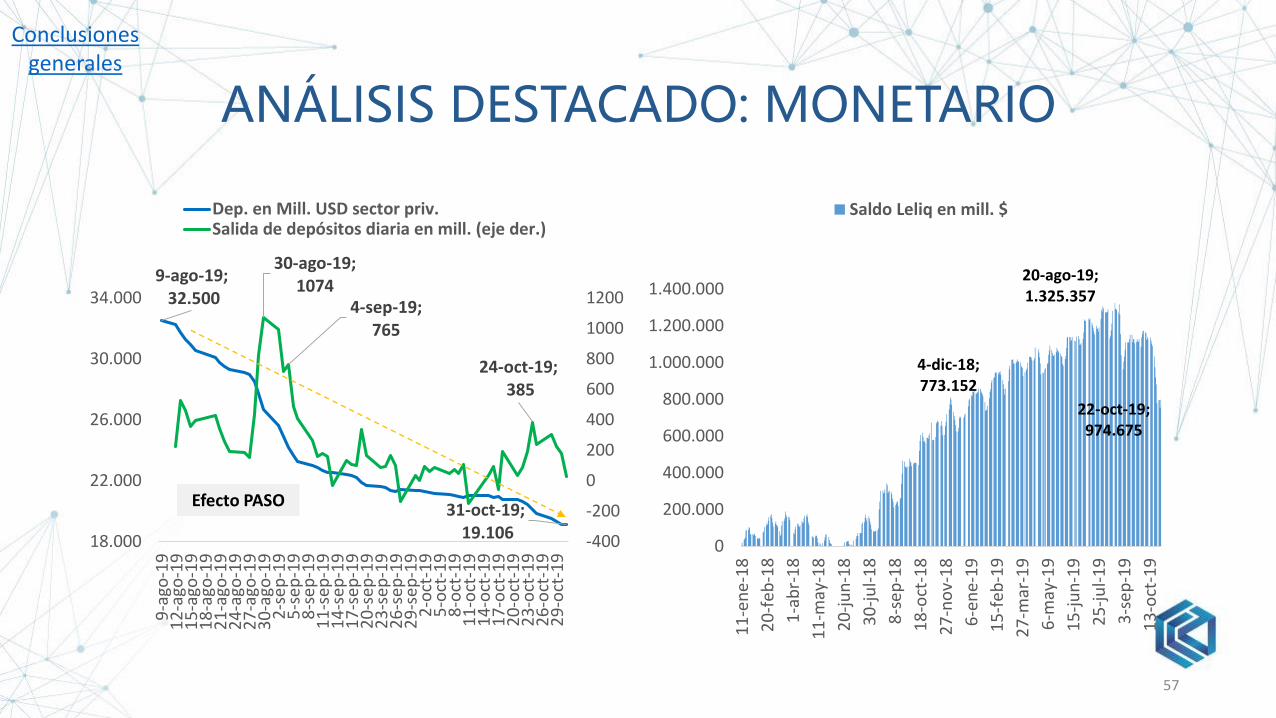

57

9-ago-19;32.500

31-oct-19;19.106

30-ago-19; 1074

4-sep-19; 765

24-oct-19;385

-400

-200

0

200

400

600

800

1000

1200

18.000

22.000

26.000

30.000

34.000

9-a

go-1

91

2-a

go-1

91

5-a

go-1

91

8-a

go-1

92

1-a

go-1

92

4-a

go-1

92

7-a

go-1

93

0-a

go-1

92

-se

p-1

95

-se

p-1

98

-se

p-1

91

1-s

ep-1

91

4-s

ep-1

91

7-s

ep-1

92

0-s

ep-1

92

3-s

ep-1

92

6-s

ep-1

92

9-s

ep-1

92

-oct

-19

5-o

ct-1

98

-oct

-19

11

-oct

-19

14

-oct

-19

17

-oct

-19

20

-oct

-19

23

-oct

-19

26

-oct

-19

29

-oct

-19

Dep. en Mill. USD sector priv.Salida de depósitos diaria en mill. (eje der.)

Efecto PASO

4-dic-18; 773.152

20-ago-19; 1.325.357

22-oct-19; 974.675

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

11

-en

e-1

8

20

-feb

-18

1-a

br-

18

11

-may

-18

20

-ju

n-1

8

30

-ju

l-1

8

8-s

ep

-18

18

-oct

-18

27

-no

v-1

8

6-e

ne-

19

15

-feb

-19

27

-mar

-19

6-m

ay-1

9

15

-ju

n-1

9

25

-ju

l-1

9

3-s

ep

-19

13

-oct

-19

Saldo Leliq en mill. $

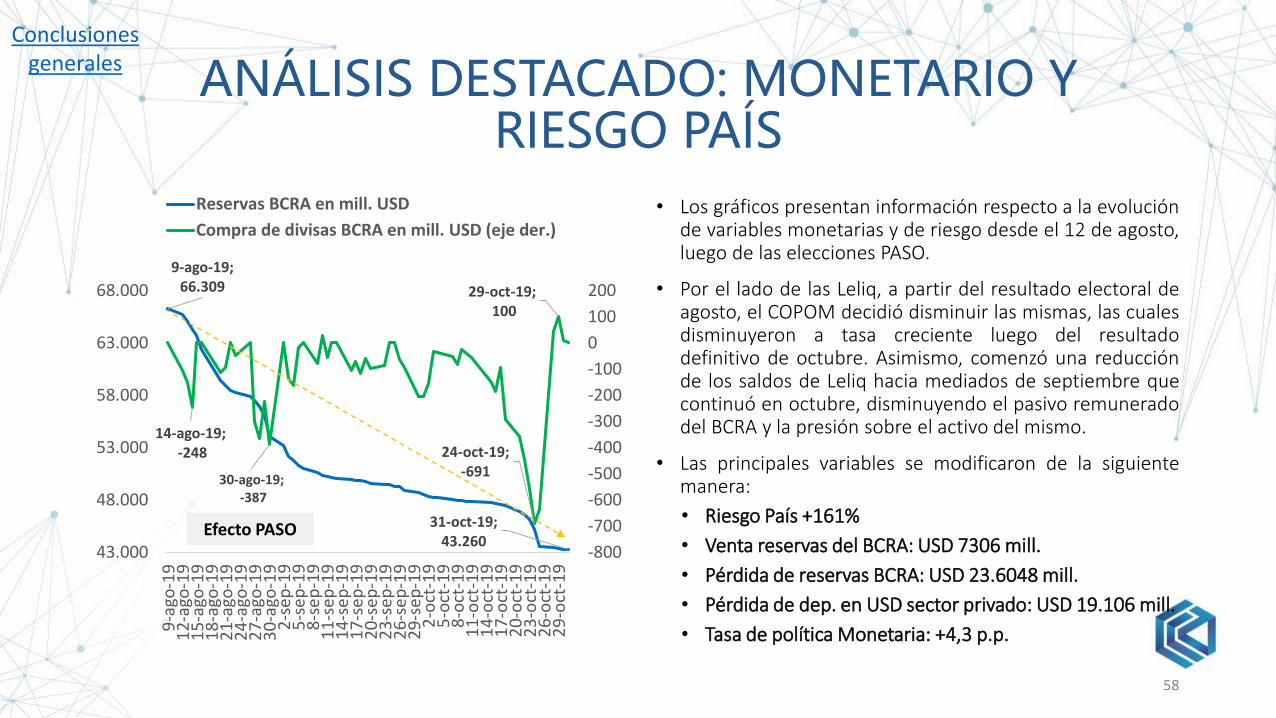

Conclusiones generales

9-ago-19; 66.309

31-oct-19; 43.260

14-ago-19;-248

30-ago-19;-387

24-oct-19; -691

29-oct-19;100

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

43.000

48.000

53.000

58.000

63.000

68.000

9-a

go-1

91

2-a

go-1

91

5-a

go-1

91

8-a

go-1

92

1-a

go-1

92

4-a

go-1

92

7-a

go-1

93

0-a

go-1

92

-se

p-1

95

-se

p-1

98

-se

p-1

91

1-s

ep-1

91

4-s

ep-1

91

7-s

ep-1

92

0-s

ep-1

92

3-s

ep-1

92

6-s

ep-1

92

9-s

ep-1

92

-oct

-19

5-o

ct-1

98

-oct

-19

11