Embed Size (px)

Citation preview

CPC Rosa Ortega Salavarría

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

PROPIEDADES, PLANTA Y EQUIPO

Definición, reconocimiento y medición

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

El párrafo 6 de la NIC 16 efectúa la definición siguiente: “Las propiedades, planta y equipo son activos tangibles que: (a) posee una entidad para su uso en la producción o el suministro de bienes y

servicios, para arrendarlos a terceros o para propósitos administrativos; y (b) se espera utilizar durante más de un periodo”

RTF Nº 1285-4-2000: Permanencia del bien como requisito para calificar como activo

La construcción provisional de un stand utilizado en un evento temporal con el objeto de efectuar ventas y promover artículos que distribuye la recurrente constituyen gastos deducibles por concepto por publicidad dicho bien no constituye un activo de la empresa en virtud a que el mismo carece de permanencia en el tiempo.

DEFINICIÓN DE ACTIVO FIJO

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

El literal e) artículo 44º del TUO de la LIR, regula que no resultan deducibles, las sumas invertidas en la adquisición de bienes o costos posteriores incorporados al activo de acuerdo con las normas contables.

Supuesto de excepción:

Si el valor integral del bien (es decir incluyendo sus partes o piezas componentes, aún cuando se adquieran por separado) no supera el ¼ de la UIT, puede reconocerse como gasto.

Nota: No es aplicable cuando los referidos bienes de uso formen parte de un conjunto o equipo necesario para su funcionamiento, en cuyo caso se debe apreciar el valor en su integridad

(Artículo 23° Reglamento de la LIR)

INCIDENCIA TRIBUTARIA

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

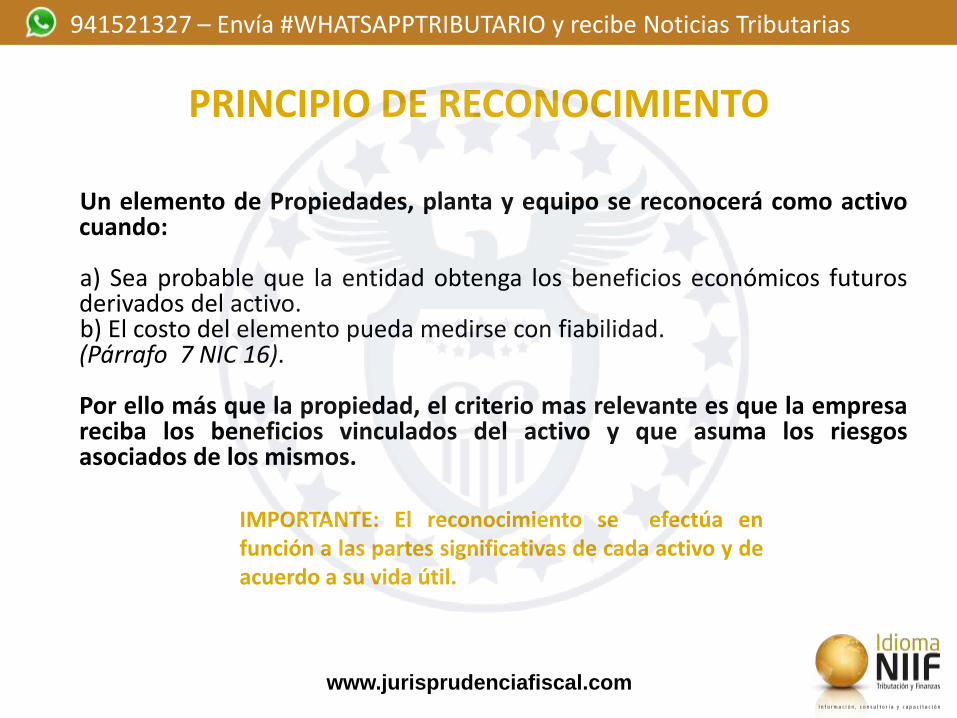

PRINCIPIO DE RECONOCIMIENTO

Un elemento de Propiedades, planta y equipo se reconocerá como activo cuando: a) Sea probable que la entidad obtenga los beneficios económicos futuros derivados del activo. b) El costo del elemento pueda medirse con fiabilidad. (Párrafo 7 NIC 16). Por ello más que la propiedad, el criterio mas relevante es que la empresa reciba los beneficios vinculados del activo y que asuma los riesgos asociados de los mismos.

IMPORTANTE: El reconocimiento se efectúa en función a las partes significativas de cada activo y de acuerdo a su vida útil.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Costo del

Activo

Conceptos

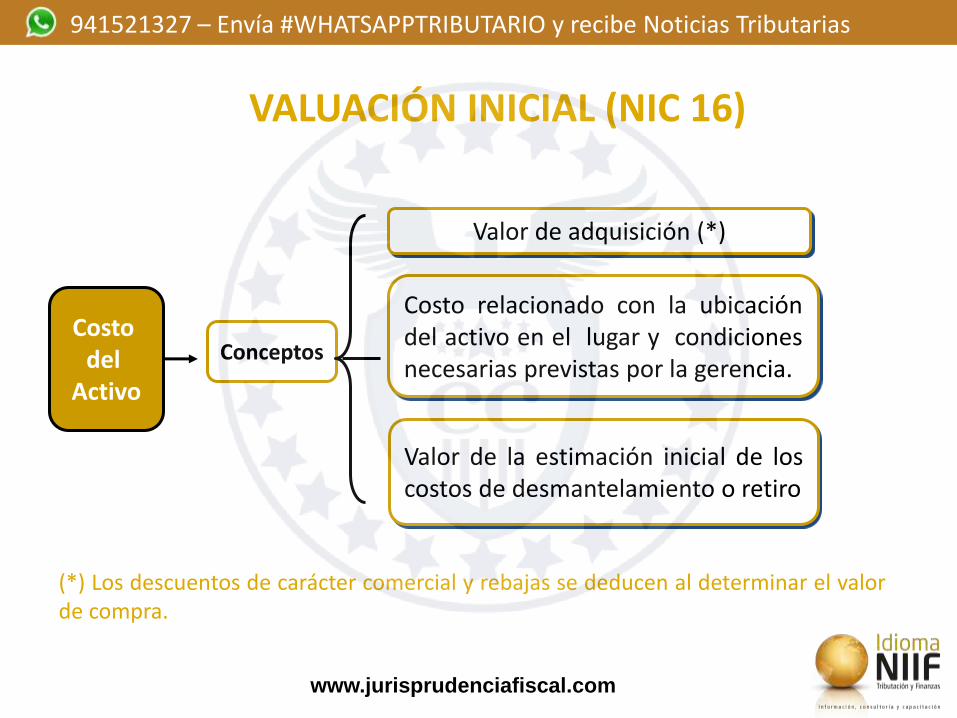

Valor de adquisición (*)

Costo relacionado con la ubicación del activo en el lugar y condiciones necesarias previstas por la gerencia.

Valor de la estimación inicial de los costos de desmantelamiento o retiro

VALUACIÓN INICIAL (NIC 16)

(*) Los descuentos de carácter comercial y rebajas se deducen al determinar el valor de compra.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

VALUACIÓN INICIAL

Adquisición Activo en lugar y

condiciones necesarias para

operar

COSTO

Párrafo 20 NIC 16 (…) Los costos incurridos por la utilización o por la reprogramación del uso de un elemento no se incluirán en el importe en libros del elemento correspondiente. Por ejemplo, (…): (a) costos incurridos cuando un elemento, capaz de operar de la forma prevista por la gerencia, todavía tiene

que ser puesto en marcha o está operando por debajo de su capacidad plena; (…) y (c) costos de reubicación o reorganización de parte o de la totalidad de las operaciones de la entidad.

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

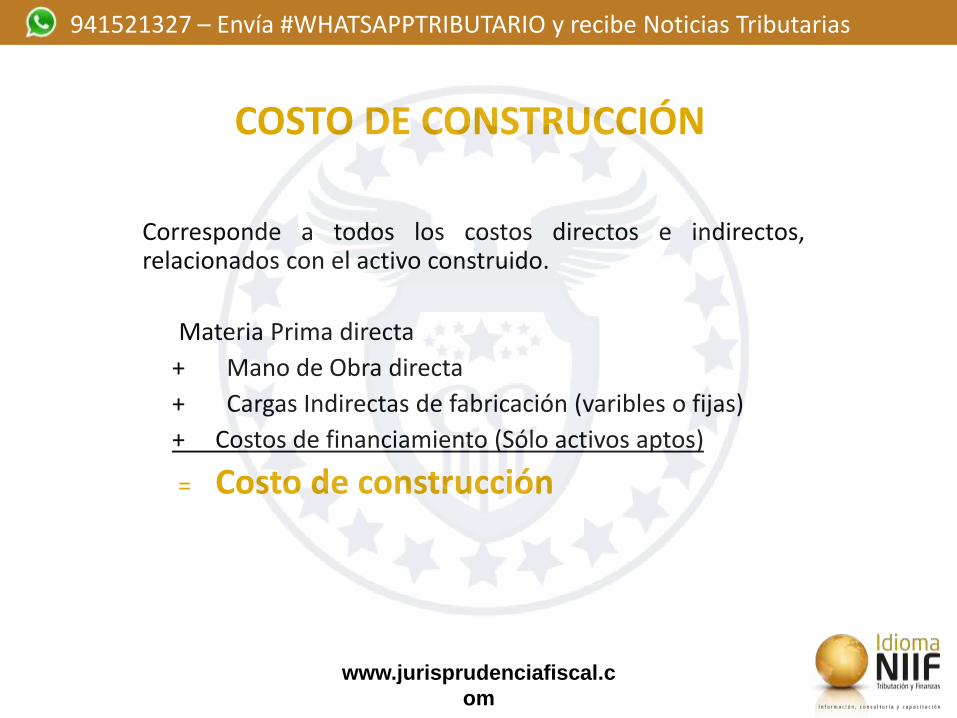

COSTO DE CONSTRUCCIÓN

Corresponde a todos los costos directos e indirectos, relacionados con el activo construido.

Materia Prima directa

+ Mano de Obra directa

+ Cargas Indirectas de fabricación (varibles o fijas)

+ Costos de financiamiento (Sólo activos aptos)

= Costo de construcción

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Directamente atribuibles a la adquisición, construcción

o producción de activos aptos

GASTO

COSTO

Otros Costos por prestamos

Tratamiento de los Costos por Préstamos

(NIC 23)

a. Inventarios (Tales como el queso y el vino, que requieren un período prolongado de producción). b. Fábricas de manufactura c. Instalaciones de producción eléctrica d. Activos intangibles e. Propiedades de inversión (Inversión Inmobiliaria)

Activos Aptos

No son Activos Aptos

a. Activos financieros b. Inventarios producidos o manufacturados en períodos cortos c. Activos que ya están listos para el uso al que se les destina o para su venta. Tal como sería la compra de unidades de transporte, equipos de cómputo, equipos de comunicaciones, entre otros.

NIC 23 COSTOS POR PRÉSTAMOS

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTO COMPUTABLE

El artículo 20º del TUO de la LIR dispone que la Renta Bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtengan en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.

ENAJENACIÓN DE BIENES

Ingreso gravable (-) Costo computable

Renta Bruta

GASTO --- Para fines contables

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTO COMPUTABLE

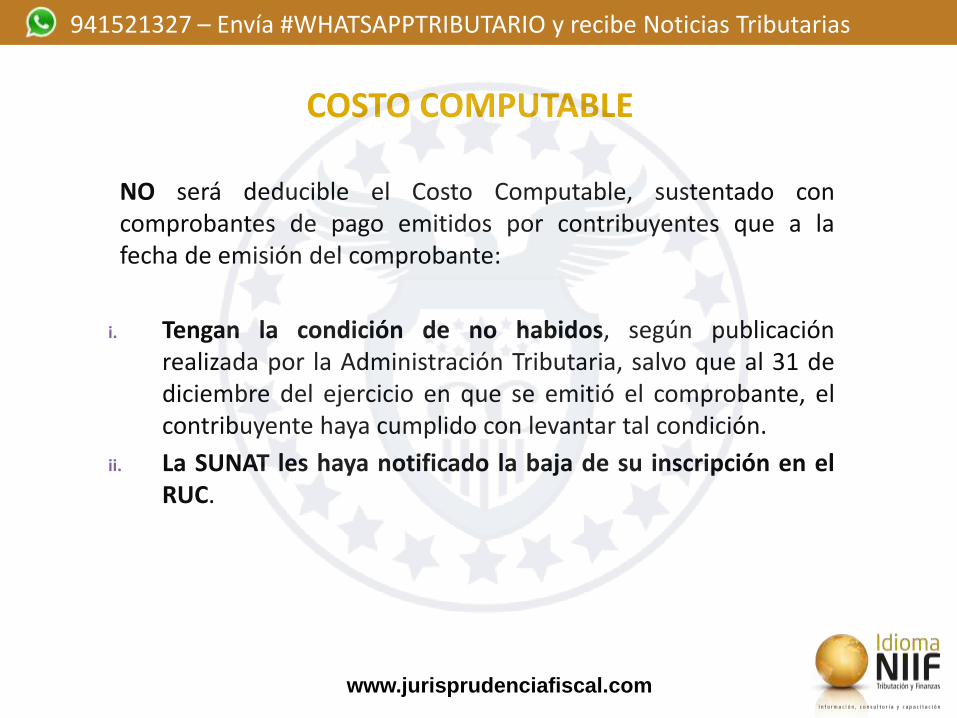

NO será deducible el Costo Computable, sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante:

i. Tengan la condición de no habidos, según publicación realizada por la Administración Tributaria, salvo que al 31 de diciembre del ejercicio en que se emitió el comprobante, el contribuyente haya cumplido con levantar tal condición.

ii. La SUNAT les haya notificado la baja de su inscripción en el RUC.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTO COMPUTABLE

INFORME Nº 148-2015-SUNAT/5D0000 Sumilla 1. Para sustentar el costo de los activos fijos adquiridos por una empresa domiciliada en el

país, sujeta al Régimen General del Impuesto a la Renta, es necesario que esta cuente con el comprobante de pago a la fecha de la presentación de su declaración jurada anual del Impuesto a la Renta, para efecto de la deducción en esta del mencionado costo.

2. Lo previsto en el artículo 20° de la LIR, modificado por el Decreto Legislativo N.° 1112, en la parte referida a la sustentación del costo computable con el comprobante de pago correspondiente, resulta aplicable a aquellos activos que fueron adquiridos o construidos hasta el 31.12.2012, y cuya enajenación se realice a partir del 1.1.2013.

Nota del Informe de SUNAT (3) Cabe indicar que con anterioridad a esta modificación, de la lectura concordada del penúltimo párrafo del artículo 37° de la LIR y del artículo 4° del Reglamento de Comprobantes de Pago (aprobado por la Resolución de Superintendencia N.° 007-99/SUNAT, publicada el 24.1.1999 y normas modificatorias), se aprecia que nuestra legislación ya preveía que los comprobantes de pago (facturas y liquidaciones de compra, entre otros documentos) permiten sustentar gasto o costo.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

TIPOS DE COSTO COMPUTABLE Costo de adquisición:

La contraprestación pagada por el bien adquirido, y los costos incurridos con motivo de su compra tales como: fletes, seguros, gastos de despacho, derechos aduaneros, instalación, montaje, comisiones normales, incluyendo las pagadas por el enajenante con motivo de la adquisición de bienes, gastos notariales, impuestos y derechos pagados por el enajenante y otros gastos que resulten necesarios para colocar a los bienes en condiciones de ser usados, enajenados o aprovechados económicamente.

Costo de producción o construcción:

El costo incurrido en la producción o construcción del bien, el cual comprende: los materiales directos utilizados, la mano de obra directa y los costos indirectos de fabricación o construcción.

Valor de ingreso al patrimonio

El valor que corresponde al valor de mercado

Se aplicarán supletoriamente las NIIF , en tanto no se opongan a lo dispuesto en la LIR y su reglamento.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTO COMPUTABLE

Aplicación supletoria de las NIIF En virtud al literal j) artículo 11º del reglamento de la LIR, para efectos de determinar el costo computable se tendrán en cuenta supletoriamente las NIIF y Principios de Contabilidad Generalmente Aceptados, en tanto no se opongan a lo que dispone la Ley y Reglamento.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTO COMPUTABLE

Aplicación supletoria de las NIIF Resulta relevante a efectos: a) Determinar si un concepto corresponde reconocerse como activo o por el contrario

califica como gasto RTF 00261-1-2007:

“Que de lo expresado, se tiene que los gastos a los que alude el artículo 37º de la Ley del Impuesto a la Renta, son aquellos que no están relacionados a la producción y/o transformación de bienes, estando relacionados a gastos operativos o de ventas, ya que si los desembolsos se encuentran referidos a la producción y/o transformación de los bienes, éstos deben integrar el costo de los bienes producidos”

b) Identificar a qué tipo de activo pertenece RTF 05223-2-2014 se analiza si el uso de un software como versión de prueba califica

como existencia o activo intangible, considerando que la empresa se dedica a la comercialización – venta de software: “(..) el hecho que la recurrente utilice uno de los software (…) para muestra, no implica que el mismo no pueda ser vendido en el transcurso ordinario de sus actividades, más aún cuando el propósito de la adquisición de los mismos era la comercialización-venta de los software (…)”.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 1086-1-03

"Que mediante Resolución N° 6784-1-2002 (…), este Tribunal ha dejado establecido

que si bien nuestra normatividad impositiva no establece lo que debe entenderse por

costo de producción a que se refiere el artículo 20 de la Ley del Impuesto a la Renta

(…), es claro que el mismo se encuentra referido a los importes que fueron necesarios

para la elaboración de los bienes, por lo que para efectuar su deducción a fin de

determinar la renta bruta debe establecerse los elementos que lo conforman, para

lo cual resulta pertinente recurrir a la contabilidad, toda vez que a partir de la

misma se realiza la determinación de la renta susceptible de gravamen para dicho tribu-

to;

Que agrega la citada resolución que contablemente existen diversos gastos que

integran el costo de los bienes producidos, tales como los de depreciación y mano de obra (…)”

COSTO DE PRODUCCIÓN

www.jurisprudenciafiscal.com

¿COSTO O GASTO?

RTF N° 3090-5-2017 (07.04.2017) “(…), la Administración, señaló que se observa el cargo por gastos correspondientes a certificado de inspección, transporte, servicios de despacho de agente de aduana, gastos de almacenamiento, estiba y otros, que forman parte del costo computable de sus correspondientes activos fijos, por lo que le requirió a la recurrente que sustente por escrito y con documentación respectiva el referido gasto (…) Que mediante escrito de 17 de julio de 2007 (…), la recurrente indicó que durante el ejercicio 2004 fue trasladando sus equipos de televisión de (…) al local de (…), motivo por el cual contrató el servicio de empresas de transporte local a efectos que puedan realizar la mudanza de los aparatos y equipos de televisión, por lo que los gastos observados corresponden a traslado de equipo de televisión, de lunas y vidrios para armar paneles móviles, gastos pagados fuera del costo del transmisor o del equipo importado, gastos por verificación electrónica, gastos operativos por desaduanaje y por reintegro de derechos de aduanas. (…) la Administración dejó constancia de lo indicado por la recurrente y levantó la observación respecto de algunos gastos, y mantuvo los correspondientes a las (….) por el servicio de supervisión, transporte, almacenaje, manipuleo, estiva, hadling, comisión de agente de aduana, entre otros, que forman parte del costo de adquisición del activo fijo, por lo que en aplicación de lo dispuesto en el literal e) del artículo 44° de la LIR no constituyen gasto deducibles.

www.jurisprudenciafiscal.com

RTF N° 3090-5-2017 (07.04.2017) Que asimismo mantuvo la observación respecto de la (…) por transporte de equipos de Lima a Cusco y la (…) por gastos operativos, almacenaje y oros de las (…) correspondiente a la adquisición de equipos electrónicos cuyo valor supera un ¼ de la UIT, por lo que constituyen activo fijo. Que de la revisión de los citados comprobantes de pago (…) se verifica que fueron emitidos por pagos relacionados con las pólizas de importación (…), correspondientes a transporte, derechos de aduana, gastos operativos, handling, reconocimiento físico, almacenaje, manipuleo, servicio de estiba, control y manejo de carga, servicios de supervisión e importación y transporte de Lima a Cusco, conceptos que de conformidad con el artículo 20° de la Ley del Impuesto a la Renta, forman parte del costo de adquisición de tales bienes importados por la recurrente, lo que no ha sido desvirtuado por ésta no obstante haber sido requerida para ello, por lo que el reparo se encuentra arreglado a ley, correspondiente mantenerlo y conformar la apelada en ese extremo”.

¿COSTO O GASTO?

www.jurisprudenciafiscal.c

om

En el artículo 20° de la LIR se define al costo computable de los bienes

enajenados, agregando: “(…) En ningún caso los intereses formarán

parte del costo computable ” .

RTF 4090 – 8 - 2015

“Que en consecuencia, se puede afirmar que todos los gastos vinculados con la obtención y cancelación de los financiamientos califican como un único concepto de “gastos por intereses”, aún cuando se devenguen en momentos diferentes, pues se entiende que tienen un origen común, que es la obtención de dichos créditos. Que en tal sentido, los montos que forman parte de las comisiones pagadas por los financiamientos y el costo de la deuda, los que resultan necesarios para la obtención de los financiamientos anteriormente mencionados, deben ser reconocidos tributariamente como gasto (…)”.

Fuente: Editorial Economía y Finanzas.

INTERESES – Tratamiento tributario

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

PROPIEDADES, PLANTA Y EQUIPO

Costos posteriores

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

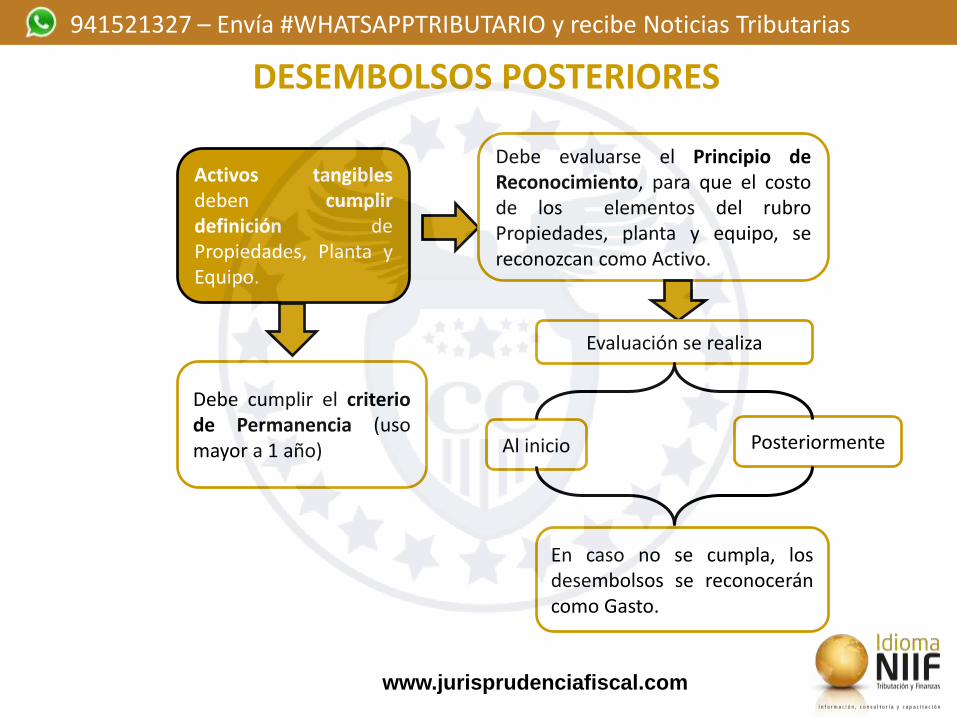

DESEMBOLSOS POSTERIORES

Activos tangibles deben cumplir definición de Propiedades, Planta y Equipo.

Debe cumplir el criterio de Permanencia (uso mayor a 1 año)

Debe evaluarse el Principio de Reconocimiento, para que el costo de los elementos del rubro Propiedades, planta y equipo, se reconozcan como Activo.

Evaluación se realiza

Al inicio Posteriormente

En caso no se cumpla, los desembolsos se reconocerán como Gasto.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

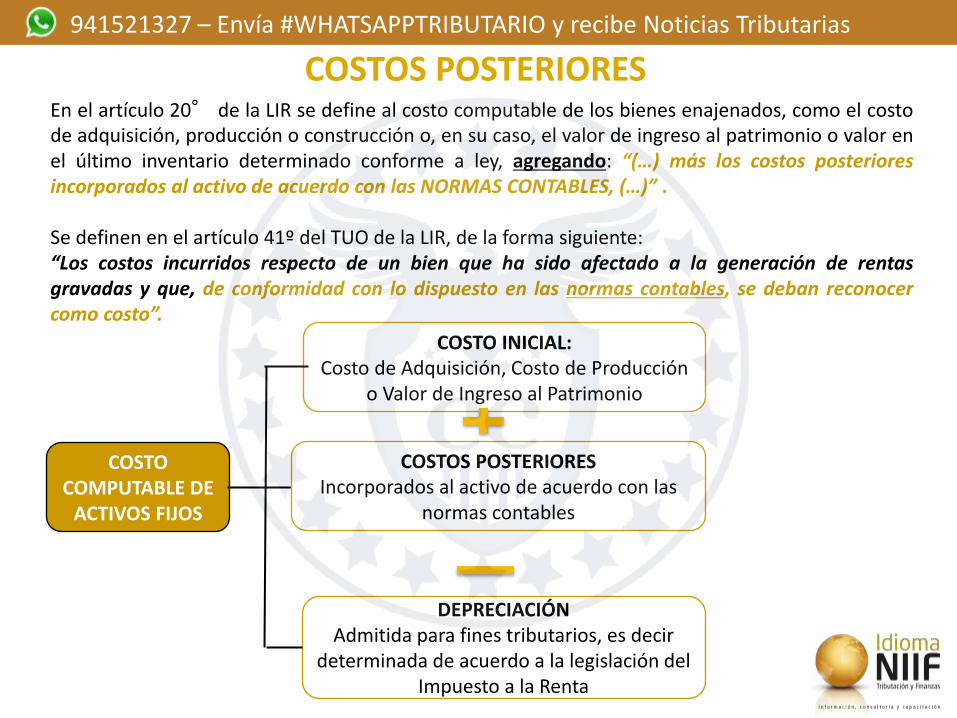

En el artículo 20° de la LIR se define al costo computable de los bienes enajenados, como el costo de adquisición, producción o construcción o, en su caso, el valor de ingreso al patrimonio o valor en el último inventario determinado conforme a ley, agregando: “(…) más los costos posteriores incorporados al activo de acuerdo con las NORMAS CONTABLES, (…)” . Se definen en el artículo 41º del TUO de la LIR, de la forma siguiente: “Los costos incurridos respecto de un bien que ha sido afectado a la generación de rentas gravadas y que, de conformidad con lo dispuesto en las normas contables, se deban reconocer como costo”.

COSTOS POSTERIORES

COSTO COMPUTABLE DE

ACTIVOS FIJOS

COSTO INICIAL: Costo de Adquisición, Costo de Producción

o Valor de Ingreso al Patrimonio

COSTOS POSTERIORES

Incorporados al activo de acuerdo con las normas contables

DEPRECIACIÓN Admitida para fines tributarios, es decir

determinada de acuerdo a la legislación del Impuesto a la Renta

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

COSTOS POSTERIORES

Aumento o ampliación física de un

activo

Mejora

(Cualitativa)

Reemplazos

importantes

(Renovación)

Incremento en la capacidad

productiva, eficiencia o rendimiento

Aquel desembolso por el cual se

restaura la capacidad inicial o

características iniciales de

funcionamiento de un bien.

Adición Reconstrucción

Reacondicionamiento o reinstalación que implica alteraciones que se realizan a un bien. Si es completa, se reemplaza el activo antiguo en su integridad.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

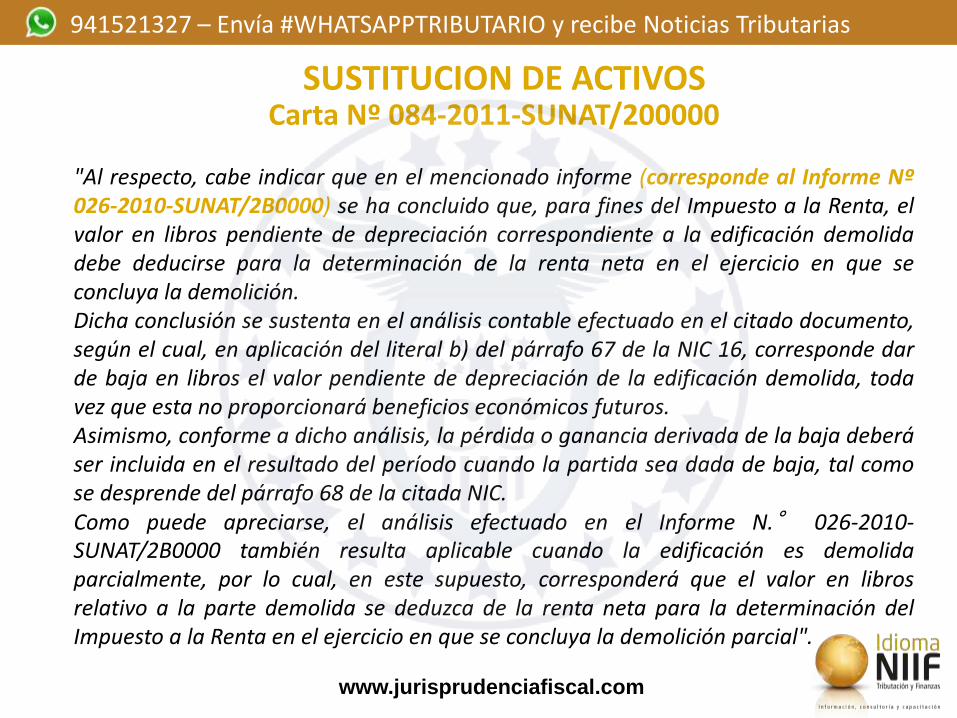

Carta Nº 084-2011-SUNAT/200000 "Al respecto, cabe indicar que en el mencionado informe (corresponde al Informe Nº 026-2010-SUNAT/2B0000) se ha concluido que, para fines del Impuesto a la Renta, el valor en libros pendiente de depreciación correspondiente a la edificación demolida debe deducirse para la determinación de la renta neta en el ejercicio en que se concluya la demolición. Dicha conclusión se sustenta en el análisis contable efectuado en el citado documento, según el cual, en aplicación del literal b) del párrafo 67 de la NIC 16, corresponde dar de baja en libros el valor pendiente de depreciación de la edificación demolida, toda vez que esta no proporcionará beneficios económicos futuros. Asimismo, conforme a dicho análisis, la pérdida o ganancia derivada de la baja deberá ser incluida en el resultado del período cuando la partida sea dada de baja, tal como se desprende del párrafo 68 de la citada NIC. Como puede apreciarse, el análisis efectuado en el Informe N.° 026-2010-SUNAT/2B0000 también resulta aplicable cuando la edificación es demolida parcialmente, por lo cual, en este supuesto, corresponderá que el valor en libros relativo a la parte demolida se deduzca de la renta neta para la determinación del Impuesto a la Renta en el ejercicio en que se concluya la demolición parcial".

SUSTITUCION DE ACTIVOS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

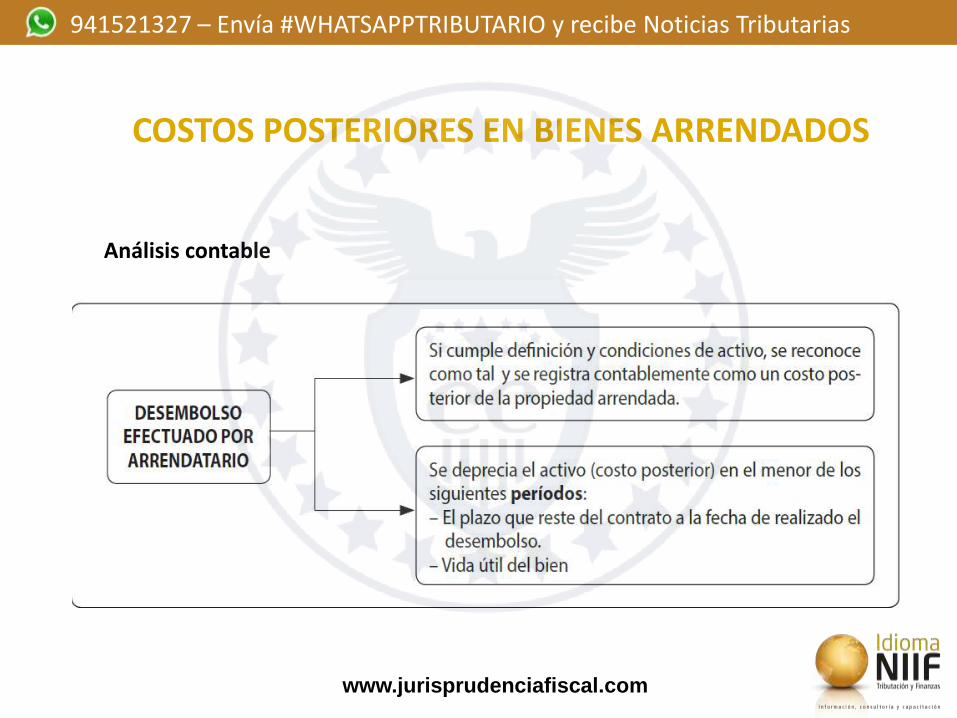

Análisis contable

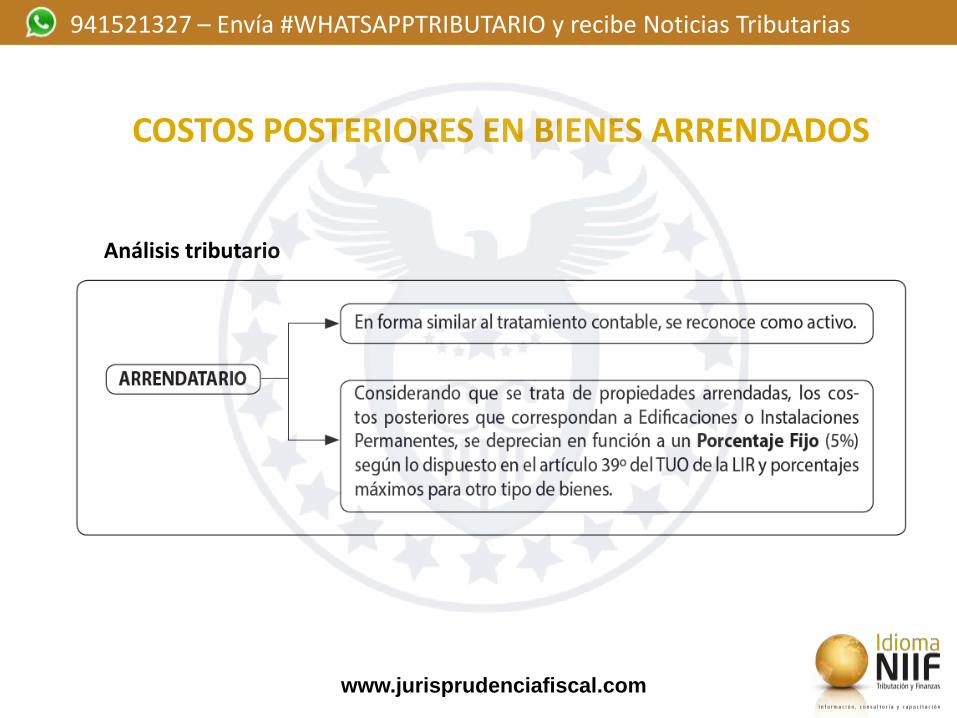

COSTOS POSTERIORES EN BIENES ARRENDADOS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Análisis tributario

COSTOS POSTERIORES EN BIENES ARRENDADOS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

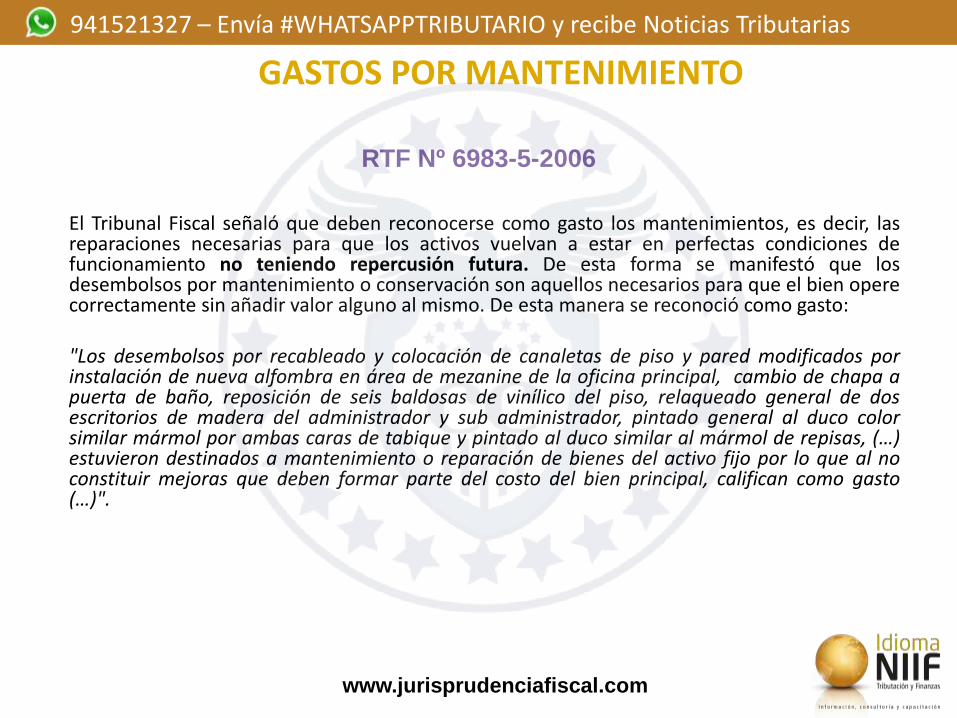

RTF Nº 6983-5-2006

El Tribunal Fiscal señaló que deben reconocerse como gasto los mantenimientos, es decir, las reparaciones necesarias para que los activos vuelvan a estar en perfectas condiciones de funcionamiento no teniendo repercusión futura. De esta forma se manifestó que los desembolsos por mantenimiento o conservación son aquellos necesarios para que el bien opere correctamente sin añadir valor alguno al mismo. De esta manera se reconoció como gasto: "Los desembolsos por recableado y colocación de canaletas de piso y pared modificados por instalación de nueva alfombra en área de mezanine de la oficina principal, cambio de chapa a puerta de baño, reposición de seis baldosas de vinílico del piso, relaqueado general de dos escritorios de madera del administrador y sub administrador, pintado general al duco color similar mármol por ambas caras de tabique y pintado al duco similar al mármol de repisas, (…) estuvieron destinados a mantenimiento o reparación de bienes del activo fijo por lo que al no constituir mejoras que deben formar parte del costo del bien principal, califican como gasto (…)".

GASTOS POR MANTENIMIENTO

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

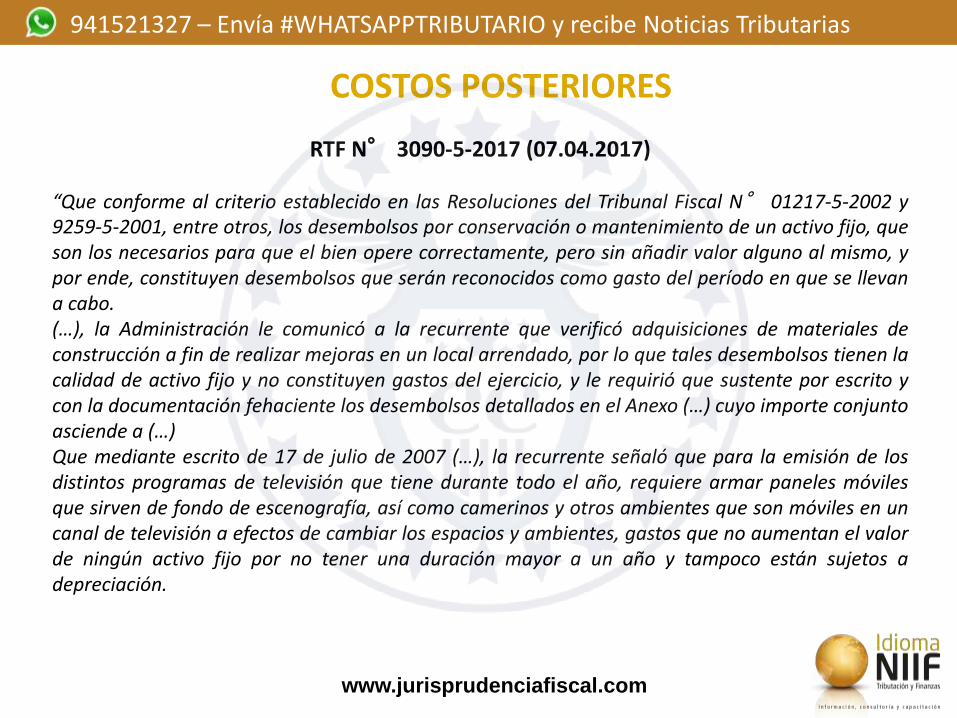

RTF N° 3090-5-2017 (07.04.2017) “Que conforme al criterio establecido en las Resoluciones del Tribunal Fiscal N° 01217-5-2002 y 9259-5-2001, entre otros, los desembolsos por conservación o mantenimiento de un activo fijo, que son los necesarios para que el bien opere correctamente, pero sin añadir valor alguno al mismo, y por ende, constituyen desembolsos que serán reconocidos como gasto del período en que se llevan a cabo. (…), la Administración le comunicó a la recurrente que verificó adquisiciones de materiales de construcción a fin de realizar mejoras en un local arrendado, por lo que tales desembolsos tienen la calidad de activo fijo y no constituyen gastos del ejercicio, y le requirió que sustente por escrito y con la documentación fehaciente los desembolsos detallados en el Anexo (…) cuyo importe conjunto asciende a (…) Que mediante escrito de 17 de julio de 2007 (…), la recurrente señaló que para la emisión de los distintos programas de televisión que tiene durante todo el año, requiere armar paneles móviles que sirven de fondo de escenografía, así como camerinos y otros ambientes que son móviles en un canal de televisión a efectos de cambiar los espacios y ambientes, gastos que no aumentan el valor de ningún activo fijo por no tener una duración mayor a un año y tampoco están sujetos a depreciación.

COSTOS POSTERIORES

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

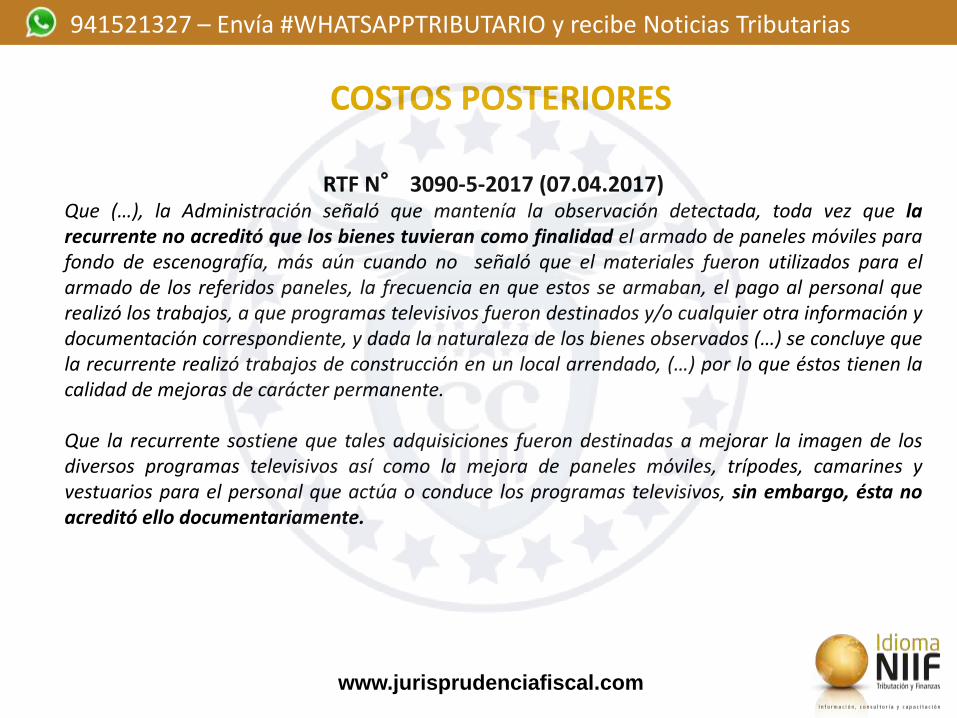

RTF N° 3090-5-2017 (07.04.2017) Que (…), la Administración señaló que mantenía la observación detectada, toda vez que la recurrente no acreditó que los bienes tuvieran como finalidad el armado de paneles móviles para fondo de escenografía, más aún cuando no señaló que el materiales fueron utilizados para el armado de los referidos paneles, la frecuencia en que estos se armaban, el pago al personal que realizó los trabajos, a que programas televisivos fueron destinados y/o cualquier otra información y documentación correspondiente, y dada la naturaleza de los bienes observados (…) se concluye que la recurrente realizó trabajos de construcción en un local arrendado, (…) por lo que éstos tienen la calidad de mejoras de carácter permanente. Que la recurrente sostiene que tales adquisiciones fueron destinadas a mejorar la imagen de los diversos programas televisivos así como la mejora de paneles móviles, trípodes, camarines y vestuarios para el personal que actúa o conduce los programas televisivos, sin embargo, ésta no acreditó ello documentariamente.

COSTOS POSTERIORES

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 3090-5-2017 (07.04.2017) Que conforme a lo verificado por la Administración y lo constatado en autos, la recurrente cargo a gastos (…) para efecto de la determinación del Impuesto a la Renta del ejercicio 2004, el importe de (…) por la adquisición de bienes correspondientes a (…); los cuales atendiendo a su naturaleza agregan valor a un inmueble, correspondiendo a mejoras de carácter permanente, no habiendo acreditado la recurrente que se trata de gastos temporales como alega o gastos de mantenimiento o reparación, por lo que de acuerdo con las normas antes expuestas, los importes reparados no son deducibles como gasto, careciendo de sustento lo alegado por la recurrente en sentido contrario. Que en tal sentido, y dado que la deducción de mejoras de carácter permanente como gasto no está permitida (…), corresponde confirmar la apelada en este extremo.”

COSTOS POSTERIORES

www.jurisprudenciafiscal.c

om

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

DEPRECIACIÓN Análisis contable - tributario

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

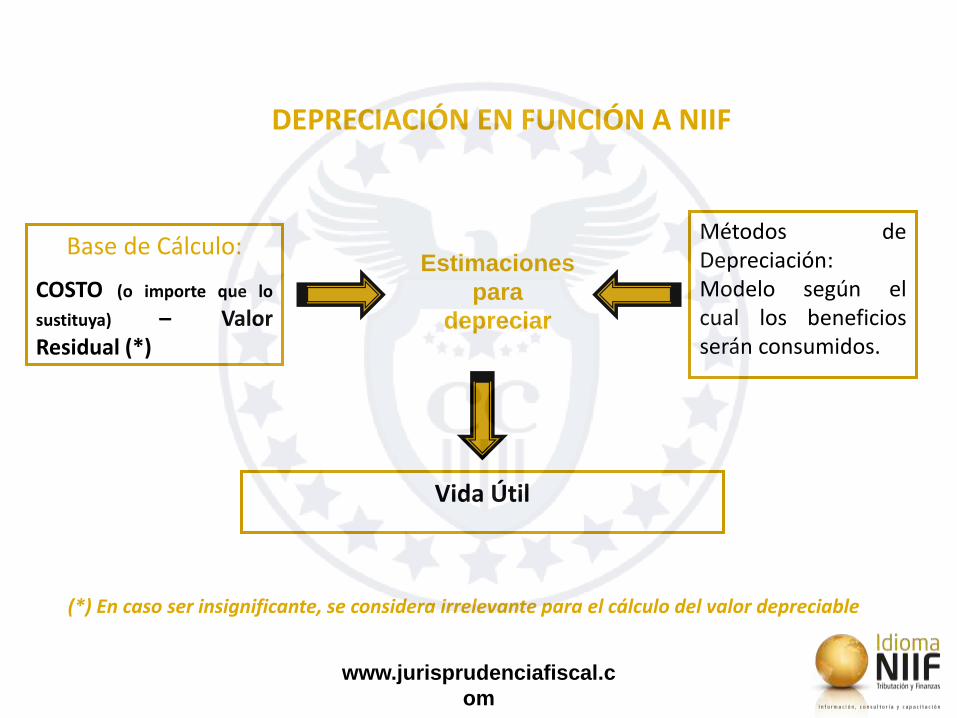

Base de Cálculo:

COSTO (o importe que lo

sustituya) – Valor Residual (*)

Estimaciones

para

depreciar

Métodos de Depreciación: Modelo según el cual los beneficios serán consumidos.

Vida Útil

(*) En caso ser insignificante, se considera irrelevante para el cálculo del valor depreciable

DEPRECIACIÓN EN FUNCIÓN A NIIF

www.jurisprudenciafiscal.c

om

La depreciación se calcula sobre el valor de adquisición o producción de los bienes o valor de ingreso al patrimonio (…) más los costos posteriores (Art. 41º TUO LIR). DEPRECIACIÓN= % depreciación (Costo Inicial + Costos Posteriores)

BASE PARA LA DEPRECIACION

Incidencia Tributaria

www.jurisprudenciafiscal.com

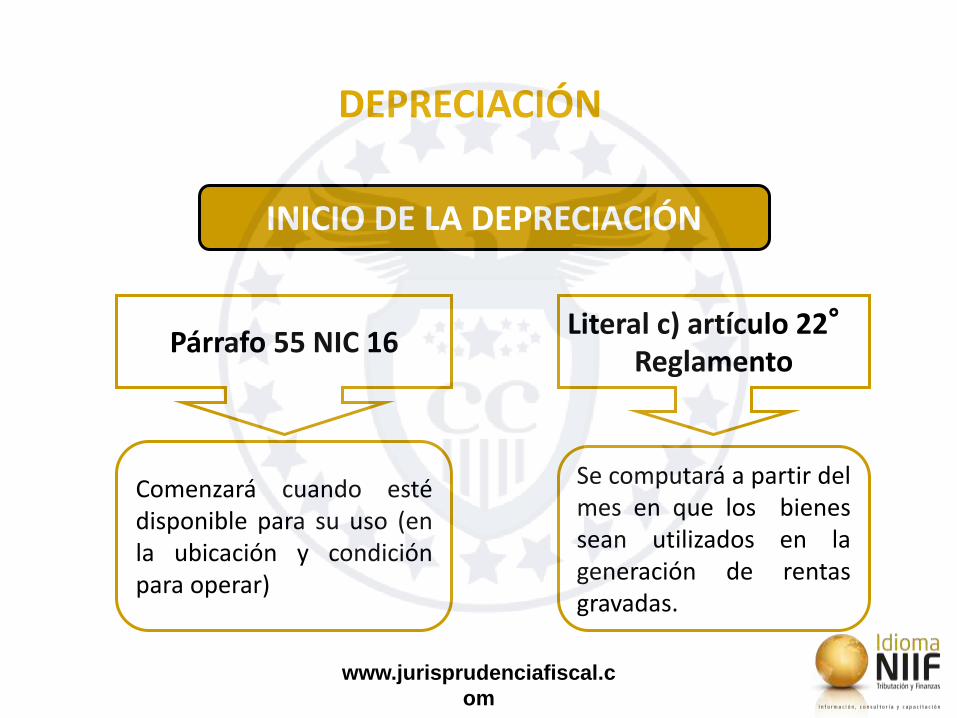

INICIO DE LA DEPRECIACIÓN

Párrafo 55 NIC 16 Literal c) artículo 22°

Reglamento

Comenzará cuando esté disponible para su uso (en la ubicación y condición para operar)

Se computará a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas.

DEPRECIACIÓN

www.jurisprudenciafiscal.c

om

DEPRECIACIÓN

Se reconoce como gasto del período.

Se reconoce como parte del costo del otro bien.

Bienes que se aplican a la producción de otros activos: existencias o activos fijos. Sustento: NIC 2, NIC 16 Criterio Jurisprudencial: RTF N° 0678 -1 – 2002.

En los demás casos. Sustento: NIC 16 e inciso f) del artículo 37° y artículos 38° al 41° LIR.

EFECTOS DE LA DEPRECIACIÓN

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

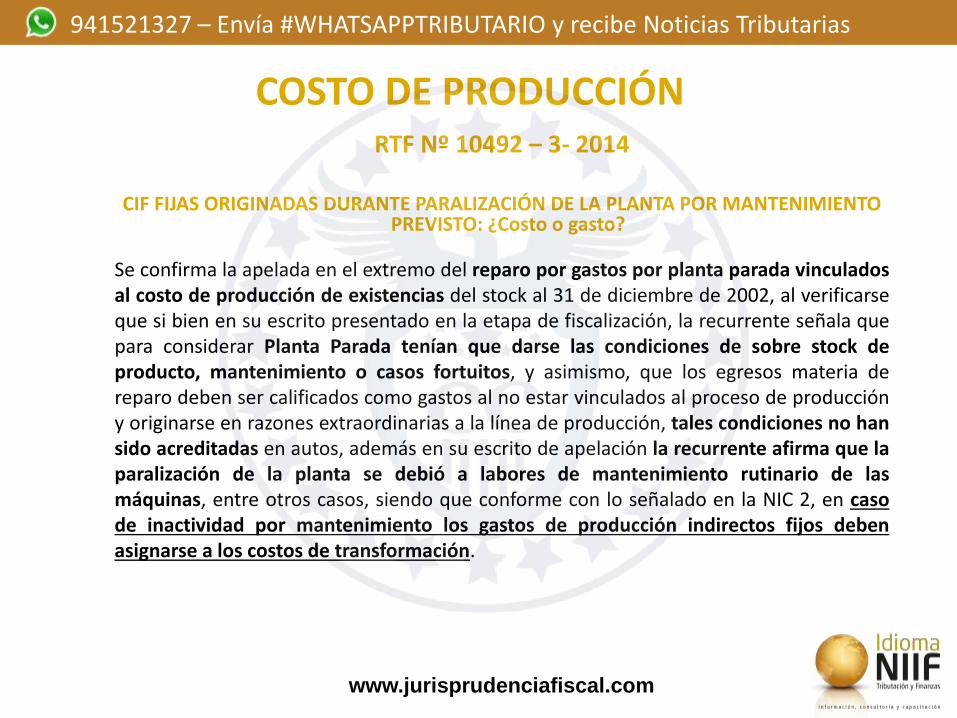

COSTO DE PRODUCCIÓN RTF Nº 10492 – 3- 2014

CIF FIJAS ORIGINADAS DURANTE PARALIZACIÓN DE LA PLANTA POR MANTENIMIENTO

PREVISTO: ¿Costo o gasto?

Se confirma la apelada en el extremo del reparo por gastos por planta parada vinculados al costo de producción de existencias del stock al 31 de diciembre de 2002, al verificarse que si bien en su escrito presentado en la etapa de fiscalización, la recurrente señala que para considerar Planta Parada tenían que darse las condiciones de sobre stock de producto, mantenimiento o casos fortuitos, y asimismo, que los egresos materia de reparo deben ser calificados como gastos al no estar vinculados al proceso de producción y originarse en razones extraordinarias a la línea de producción, tales condiciones no han sido acreditadas en autos, además en su escrito de apelación la recurrente afirma que la paralización de la planta se debió a labores de mantenimiento rutinario de las máquinas, entre otros casos, siendo que conforme con lo señalado en la NIC 2, en caso de inactividad por mantenimiento los gastos de producción indirectos fijos deben asignarse a los costos de transformación.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

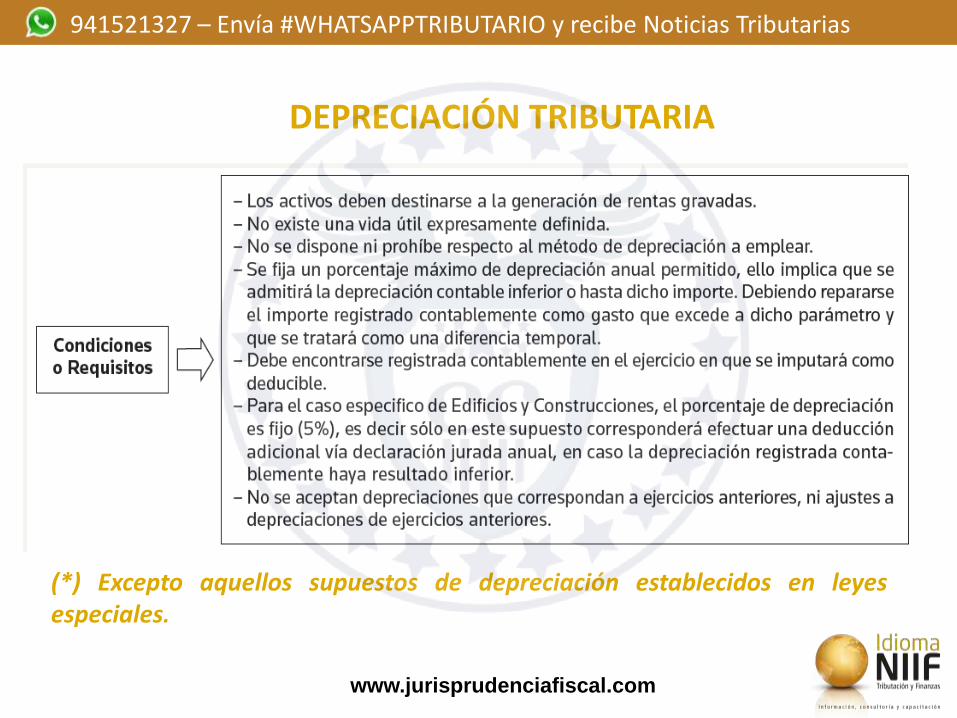

(*) Excepto aquellos supuestos de depreciación establecidos en leyes especiales.

DEPRECIACIÓN TRIBUTARIA

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

DEPRECIACIÓN CONTABILIZADA Y SU INCIDENCIA TRIBUTARIA

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

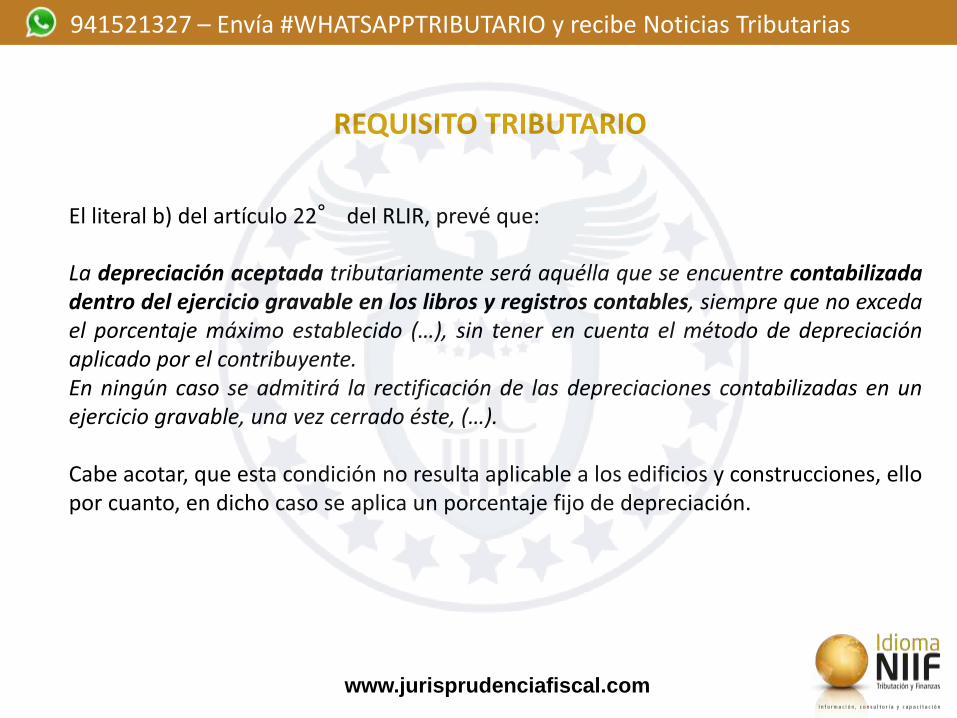

REQUISITO TRIBUTARIO

El literal b) del artículo 22° del RLIR, prevé que: La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido (…), sin tener en cuenta el método de depreciación aplicado por el contribuyente. En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un ejercicio gravable, una vez cerrado éste, (…). Cabe acotar, que esta condición no resulta aplicable a los edificios y construcciones, ello por cuanto, en dicho caso se aplica un porcentaje fijo de depreciación.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

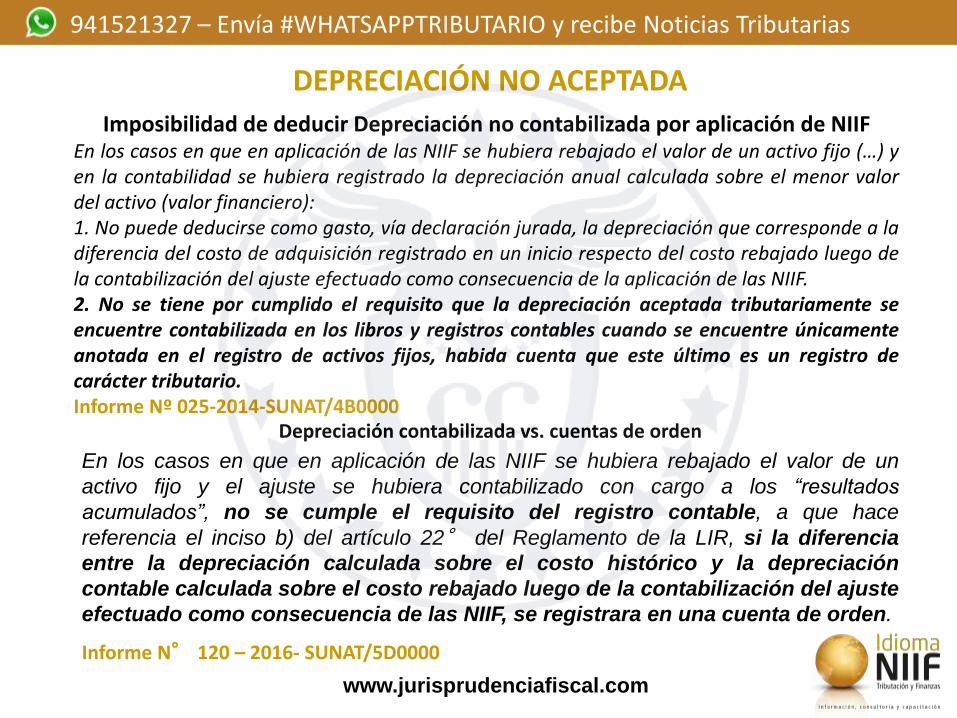

DEPRECIACIÓN NO ACEPTADA

Imposibilidad de deducir Depreciación no contabilizada por aplicación de NIIF En los casos en que en aplicación de las NIIF se hubiera rebajado el valor de un activo fijo (…) y en la contabilidad se hubiera registrado la depreciación anual calculada sobre el menor valor del activo (valor financiero): 1. No puede deducirse como gasto, vía declaración jurada, la depreciación que corresponde a la diferencia del costo de adquisición registrado en un inicio respecto del costo rebajado luego de la contabilización del ajuste efectuado como consecuencia de la aplicación de las NIIF. 2. No se tiene por cumplido el requisito que la depreciación aceptada tributariamente se encuentre contabilizada en los libros y registros contables cuando se encuentre únicamente anotada en el registro de activos fijos, habida cuenta que este último es un registro de carácter tributario. Informe Nº 025-2014-SUNAT/4B0000

Depreciación contabilizada vs. cuentas de orden

En los casos en que en aplicación de las NIIF se hubiera rebajado el valor de un

activo fijo y el ajuste se hubiera contabilizado con cargo a los “resultados

acumulados”, no se cumple el requisito del registro contable, a que hace

referencia el inciso b) del artículo 22° del Reglamento de la LIR, si la diferencia

entre la depreciación calculada sobre el costo histórico y la depreciación

contable calculada sobre el costo rebajado luego de la contabilización del ajuste

efectuado como consecuencia de las NIIF, se registrara en una cuenta de orden.

Informe N° 120 – 2016- SUNAT/5D0000

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

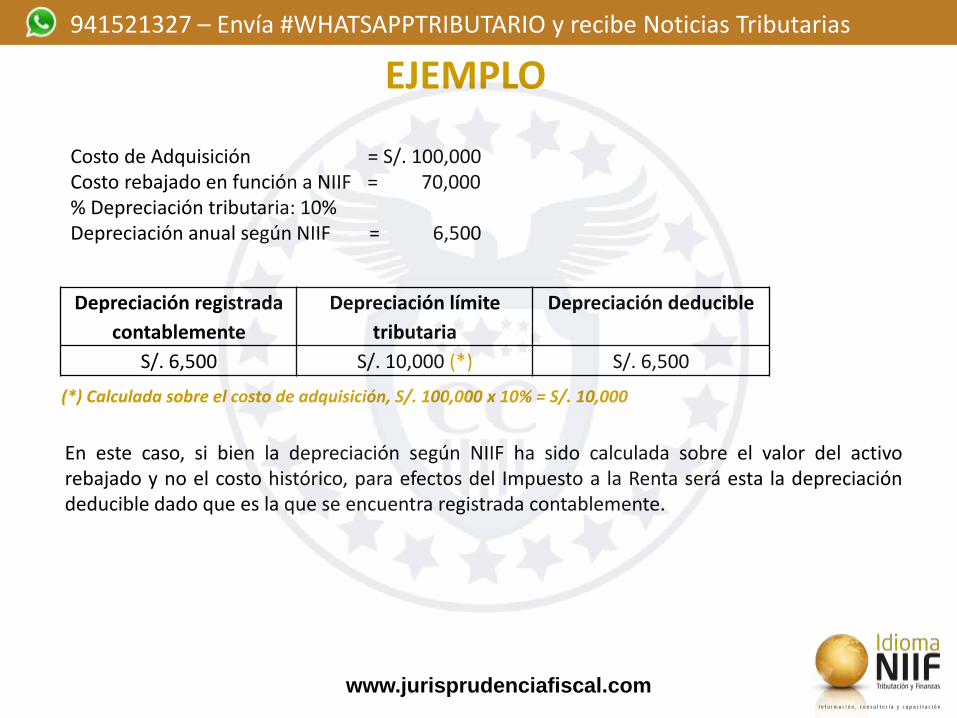

EJEMPLO

Costo de Adquisición = S/. 100,000 Costo rebajado en función a NIIF = 70,000 % Depreciación tributaria: 10% Depreciación anual según NIIF = 6,500

Depreciación registrada

contablemente

Depreciación límite

tributaria

Depreciación deducible

S/. 6,500 S/. 10,000 (*) S/. 6,500

(*) Calculada sobre el costo de adquisición, S/. 100,000 x 10% = S/. 10,000

En este caso, si bien la depreciación según NIIF ha sido calculada sobre el valor del activo rebajado y no el costo histórico, para efectos del Impuesto a la Renta será esta la depreciación deducible dado que es la que se encuentra registrada contablemente.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

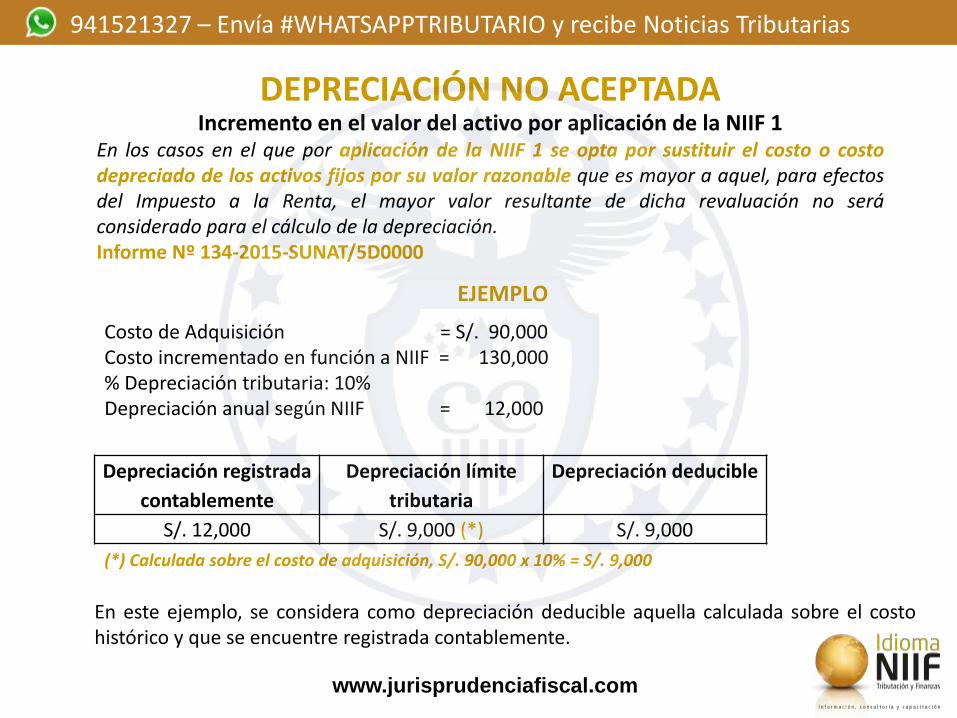

DEPRECIACIÓN NO ACEPTADA Incremento en el valor del activo por aplicación de la NIIF 1

En los casos en el que por aplicación de la NIIF 1 se opta por sustituir el costo o costo depreciado de los activos fijos por su valor razonable que es mayor a aquel, para efectos del Impuesto a la Renta, el mayor valor resultante de dicha revaluación no será considerado para el cálculo de la depreciación. Informe Nº 134-2015-SUNAT/5D0000

EJEMPLO

Costo de Adquisición = S/. 90,000 Costo incrementado en función a NIIF = 130,000 % Depreciación tributaria: 10% Depreciación anual según NIIF = 12,000

Depreciación registrada

contablemente

Depreciación límite

tributaria

Depreciación deducible

S/. 12,000 S/. 9,000 (*) S/. 9,000

(*) Calculada sobre el costo de adquisición, S/. 90,000 x 10% = S/. 9,000

En este ejemplo, se considera como depreciación deducible aquella calculada sobre el costo histórico y que se encuentre registrada contablemente.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

DEPRECIACIÓN A INCLUIR EN EL REGISTRO DE ACTIVOS FIJOS

(…) Como fluye de las normas citadas, la finalidad de la norma que establece la obligación de llevar un control permanente de los bienes del activo fijo en el Registro de Activos Fijos es para efectos de control tributario. Conclusión En el Registro de Activos Fijos se debe registrar la depreciación que se determine conforme a la normativa del Impuesto a la Renta. Informe Nº 006-2014-SUNAT/4B0000

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

CRITERIO DEL TRIBUNAL FISCAL

RTF N° 040-2-2017 “(…) se observó que la recurrente legalizó el Registro de Activos Fijos – Tomo N° 2 (…), el 21 de noviembre 2014, asimismo advirtió que consignó como depreciación del ejercicio 2011, el importe de S/. 27,887.09, de acuerdo con la información contenida en el Balance de Comprobación y Análisis de la Cuenta de la clase 6 presentados por la recurrente y, en atención a ello, solicitó a aquella que sustentara los motivos por los cuales legalizó el referido registro de Activos Fijos – Tomo N° 2 (…), es decir, con posterioridad al ejercicio 2011. (…) la Administración indicó que acuerdo con el análisis efectuado en su Registro de Activos Fijos – Tomo N° 02, el 21 de noviembre de 2014, es decir, al cierre del ejercicio no se había contabilizado la depreciación, en razón de ello no le correspondería deducir como gasto de depreciación del ejercicio 2011, el importe de (…), además, dado que no sustentó los motivos por los cuales no contabilizó la depreciación de acuerdo con las normas pertinentes procedió a adicionar el importe referido a la renta neta imponible del ejercicio 2011 (…)

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

CRITERIO DEL TRIBUNAL FISCAL

RTF N° 040-2-2017 Que conforme con lo antes expuesto, se tiene que mediante Formulario PDT 670 (…) correspondiente a la declaración jurada anual del Impuesto a la Renta del ejercicio 2011 la recurrente consignó como depreciación acumulada la suma de (…), siendo que de la revisión de la declaración jurada anual del ejercicio 2010, presentada mediante Formulario PDT 688 (…) y del análisis de la cuenta de la clase “6” – Inmuebles, Maquinarias y Equipo del ejercicio 2011 (…) la depreciación del ejercicio 2011 corresponde a la suma de S/. 27,887. (…) de la revisión del Registro de Activos Fijos – Tomo N° 2, correspondiente al ejercicio 2011, se observa que la recurrente realizó la contabilización de la depreciación correspondiente a Inmuebles, Maquinarias y Equipo por el monto de S/. 27,887.00, recién en el ejercicio 2014, ya que la legalización, en la primera foja útil de aquel, se hizo cuando estaba en blanco, es decir a esa fecha, no tenía anotada la depreciación correspondiente. (…) por lo que no resultaba aceptable como deducible tributariamente en el ejercicio 2011, es decir la recurrente no se encontraba facultada a deducir como gasto la depreciación de activos fijos, por lo que corresponde confirmar la apelada.”

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

DEPRECIACIÓN ACEPTADA TRIBUTARIAMENTE

RTF N° 04277-1-2015 Que en tal sentido, si bien producto de un error se contabilizó parte de la depreciación del ejercicio en una cuenta contable cuya naturaleza no corresponde a la depreciación, como ha sido reconocido por la propia recurrente y aceptado por la Administración, en el caso de autos, ello no ha imposibilitado el control de la depreciación efectivamente deducida, pues como se ha señalado en los considerandos precedentes, correspondía que se verifique su contabilización, no solo a través de los cargos de las cuentas de resultados 68 – Provisiones del ejercicio(*), sino también mediante la verificación de la información contenida en la cuenta 39-Depreciación acumulada, cuenta en que se lleva el control de la depreciación, no solo en los ejercicios anteriores, sino la que corresponde al ejercicio fiscalizado, por lo que en el caso de autos, corresponde revocar la apelada y dejar sin efecto el valor impugnado (…). (*) Denominación fijada por el Plan Contable General Revisado, que es el que se encontraba vigente en el ejercicio al cual corresponde el reparo efectuado por la Administración Tributaria.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

DEPRECIACIÓN Y PERIODOS DE INACTIVIDAD

Resolución del Tribunal Fiscal Nº 03089-11-2012 Que conforme con el criterio expuesto por este Tribunal (…) debe tenerse en cuenta que, en general, ya sea por la naturaleza o ciclos de actividad productiva o comercial de una empresa, por los períodos de mantenimiento o reparación, o por intervalos de veda o de alguna restricción en el desarrollo de las operaciones, puede ocurrir que los bienes del activo fi o permanezcan inactivos durante un determinado lapso; sin embargo, dicha inactividad no implica una afectación parcial en la generación de rentas, en la medida que se origina en razones propias de la actividad o en circunstancias que surgen a raíz de su desarrollo o mantenimiento, por lo que procede computar el 100% de la depreciación del ejercicio, respecto a los bienes del activo fijo aun cuando a lo largo de él, hayan existido períodos de inactividad. (…) Cabe indicar que conforme a las normas mencionadas y el criterio antes citado, el hecho que la explotación del bien se haya verificado durante 4 meses del ejercicio no supone, per se, que la recurrente sólo debía deducir como gasto de depreciación la parte proporcional a tales meses para el caso de activos utilizados (en el ejercicio) esto es, únicamente por los períodos en que se realizó la actividad productiva o comercial, pues no existe la obligación de efectuar la depreciación en forma proporcional al periodo del año en que los bienes fueron utilizados”.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

PÉRDIDAS EXTRAORDINARIAS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

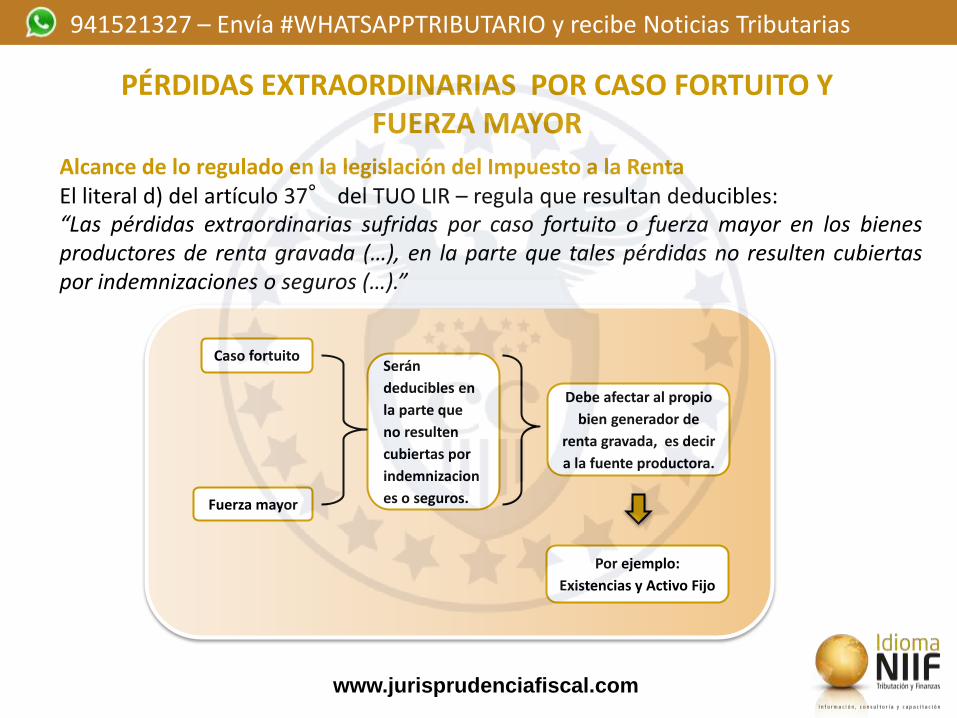

PÉRDIDAS EXTRAORDINARIAS POR CASO FORTUITO Y FUERZA MAYOR

Alcance de lo regulado en la legislación del Impuesto a la Renta El literal d) del artículo 37° del TUO LIR – regula que resultan deducibles: “Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada (…), en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros (…).”

Caso fortuito

Fuerza mayor

Serán

deducibles en

la parte que

no resulten

cubiertas por

indemnizacion

es o seguros.

Debe afectar al propio

bien generador de

renta gravada, es decir

a la fuente productora.

Por ejemplo:

Existencias y Activo Fijo

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

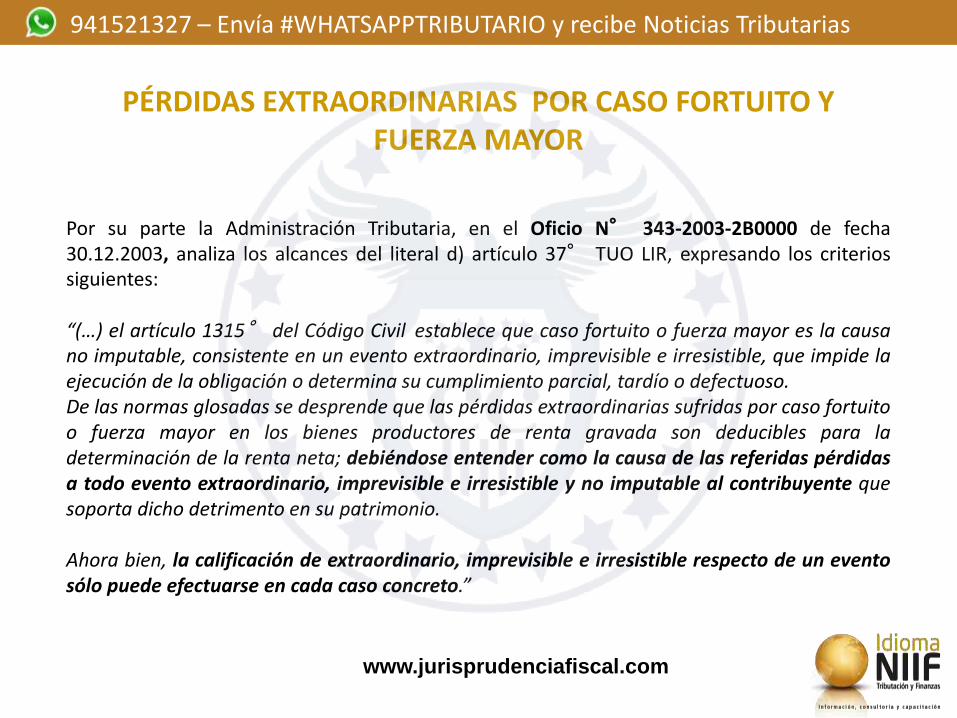

Por su parte la Administración Tributaria, en el Oficio N° 343-2003-2B0000 de fecha 30.12.2003, analiza los alcances del literal d) artículo 37° TUO LIR, expresando los criterios siguientes: “(…) el artículo 1315° del Código Civil establece que caso fortuito o fuerza mayor es la causa no imputable, consistente en un evento extraordinario, imprevisible e irresistible, que impide la ejecución de la obligación o determina su cumplimiento parcial, tardío o defectuoso. De las normas glosadas se desprende que las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada son deducibles para la determinación de la renta neta; debiéndose entender como la causa de las referidas pérdidas a todo evento extraordinario, imprevisible e irresistible y no imputable al contribuyente que soporta dicho detrimento en su patrimonio. Ahora bien, la calificación de extraordinario, imprevisible e irresistible respecto de un evento sólo puede efectuarse en cada caso concreto.”

PÉRDIDAS EXTRAORDINARIAS POR CASO FORTUITO Y FUERZA MAYOR

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

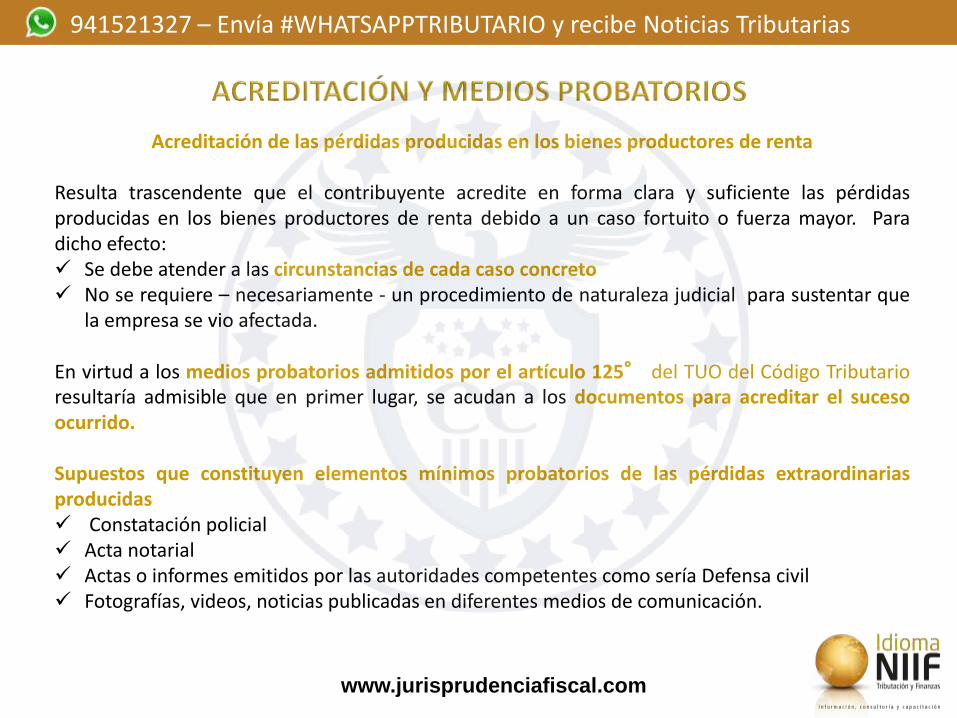

Acreditación de las pérdidas producidas en los bienes productores de renta

Resulta trascendente que el contribuyente acredite en forma clara y suficiente las pérdidas producidas en los bienes productores de renta debido a un caso fortuito o fuerza mayor. Para dicho efecto: Se debe atender a las circunstancias de cada caso concreto No se requiere – necesariamente - un procedimiento de naturaleza judicial para sustentar que

la empresa se vio afectada. En virtud a los medios probatorios admitidos por el artículo 125° del TUO del Código Tributario resultaría admisible que en primer lugar, se acudan a los documentos para acreditar el suceso ocurrido. Supuestos que constituyen elementos mínimos probatorios de las pérdidas extraordinarias producidas Constatación policial Acta notarial Actas o informes emitidos por las autoridades competentes como sería Defensa civil Fotografías, videos, noticias publicadas en diferentes medios de comunicación.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

PÉRDIDAS EXTRAORDINARIAS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Base legal: Literal b) artículo 3° TUO LIR, inciso f) artículo 1° Reglamento.

INDEMNIZACIÓN POR DAÑO EMERGENTE

Hasta el importe del costo computable no se encuentra gravada

Suma que excede el costo computable se encontrará gravada, salvo que: a) Se destine a la reposición. b) La adquisición se contrate dentro de los 6 meses y se reponga como máximo en 18 meses.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

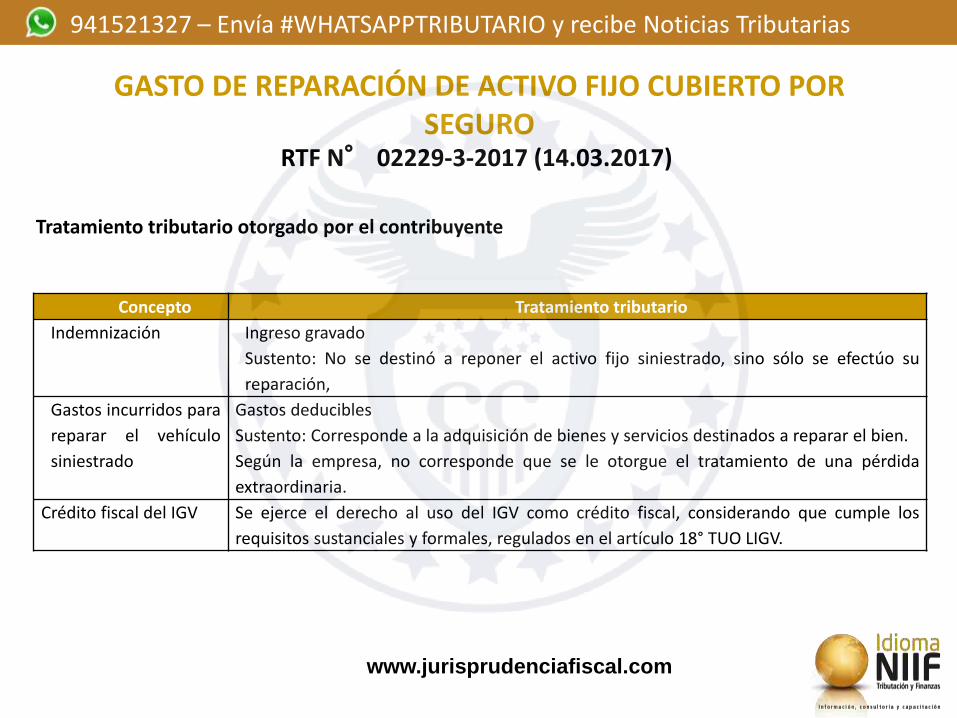

GASTO DE REPARACIÓN DE ACTIVO FIJO CUBIERTO POR SEGURO

RTF N° 02229-3-2017 (14.03.2017)

Tratamiento tributario otorgado por el contribuyente

Concepto Tratamiento tributario

Indemnización Ingreso gravado

Sustento: No se destinó a reponer el activo fijo siniestrado, sino sólo se efectúo su

reparación,

Gastos incurridos para

reparar el vehículo

siniestrado

Gastos deducibles

Sustento: Corresponde a la adquisición de bienes y servicios destinados a reparar el bien.

Según la empresa, no corresponde que se le otorgue el tratamiento de una pérdida

extraordinaria.

Crédito fiscal del IGV Se ejerce el derecho al uso del IGV como crédito fiscal, considerando que cumple los

requisitos sustanciales y formales, regulados en el artículo 18° TUO LIGV.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

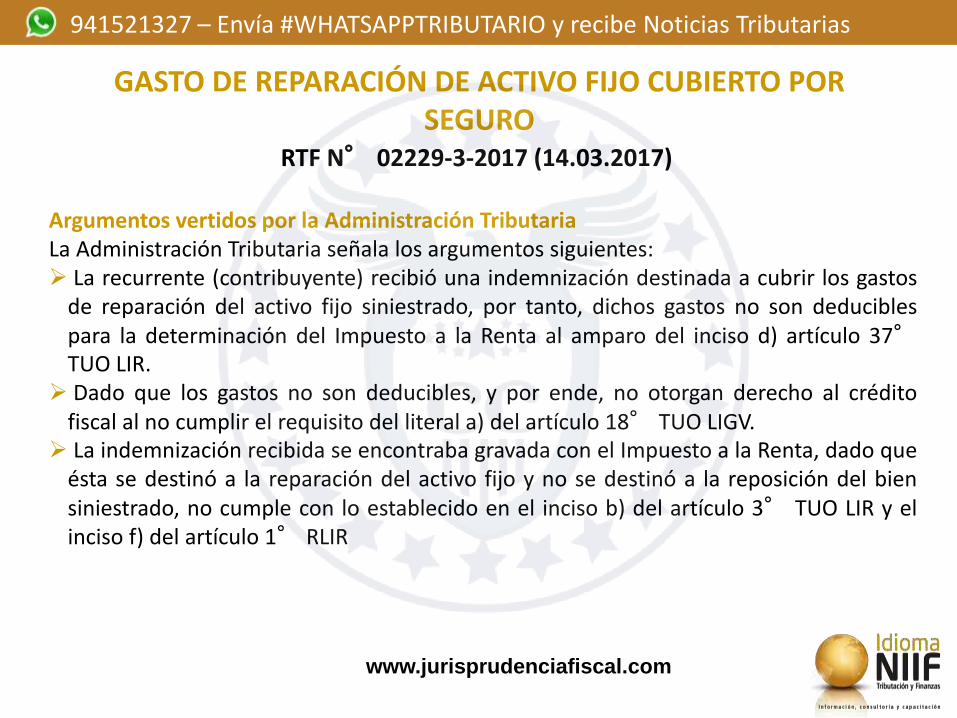

Argumentos vertidos por la Administración Tributaria La Administración Tributaria señala los argumentos siguientes: La recurrente (contribuyente) recibió una indemnización destinada a cubrir los gastos

de reparación del activo fijo siniestrado, por tanto, dichos gastos no son deducibles para la determinación del Impuesto a la Renta al amparo del inciso d) artículo 37° TUO LIR.

Dado que los gastos no son deducibles, y por ende, no otorgan derecho al crédito fiscal al no cumplir el requisito del literal a) del artículo 18° TUO LIGV.

La indemnización recibida se encontraba gravada con el Impuesto a la Renta, dado que ésta se destinó a la reparación del activo fijo y no se destinó a la reposición del bien siniestrado, no cumple con lo establecido en el inciso b) del artículo 3° TUO LIR y el inciso f) del artículo 1° RLIR

RTF N° 02229-3-2017 (14.03.2017)

GASTO DE REPARACIÓN DE ACTIVO FIJO CUBIERTO POR SEGURO

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

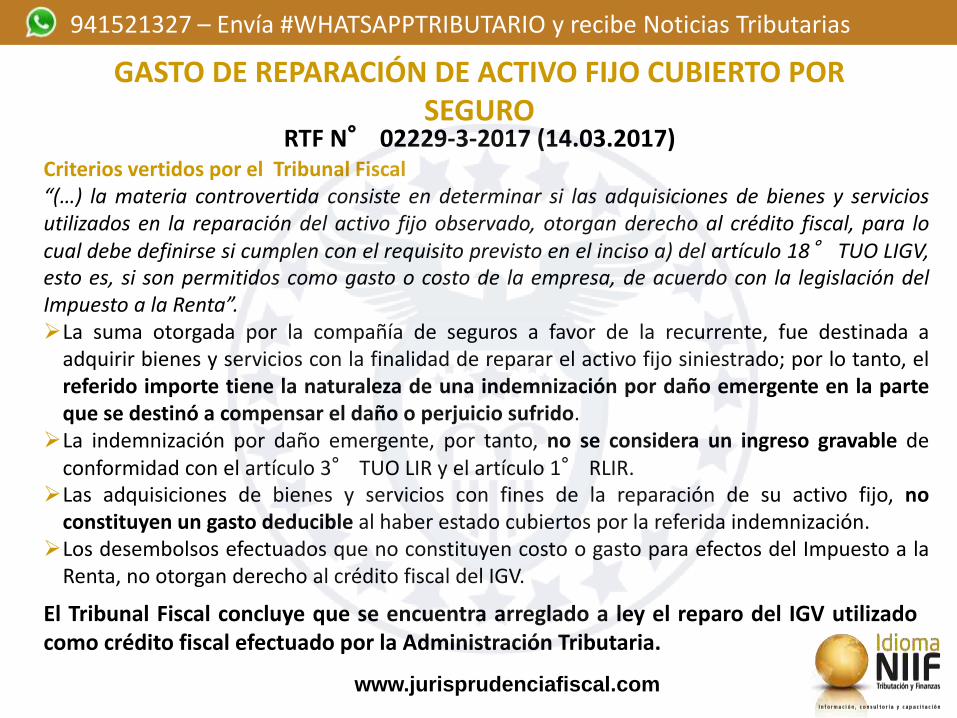

Criterios vertidos por el Tribunal Fiscal “(…) la materia controvertida consiste en determinar si las adquisiciones de bienes y servicios utilizados en la reparación del activo fijo observado, otorgan derecho al crédito fiscal, para lo cual debe definirse si cumplen con el requisito previsto en el inciso a) del artículo 18° TUO LIGV, esto es, si son permitidos como gasto o costo de la empresa, de acuerdo con la legislación del Impuesto a la Renta”. La suma otorgada por la compañía de seguros a favor de la recurrente, fue destinada a

adquirir bienes y servicios con la finalidad de reparar el activo fijo siniestrado; por lo tanto, el referido importe tiene la naturaleza de una indemnización por daño emergente en la parte que se destinó a compensar el daño o perjuicio sufrido.

La indemnización por daño emergente, por tanto, no se considera un ingreso gravable de conformidad con el artículo 3° TUO LIR y el artículo 1° RLIR.

Las adquisiciones de bienes y servicios con fines de la reparación de su activo fijo, no constituyen un gasto deducible al haber estado cubiertos por la referida indemnización.

Los desembolsos efectuados que no constituyen costo o gasto para efectos del Impuesto a la Renta, no otorgan derecho al crédito fiscal del IGV.

El Tribunal Fiscal concluye que se encuentra arreglado a ley el reparo del IGV utilizado como crédito fiscal efectuado por la Administración Tributaria.

GASTO DE REPARACIÓN DE ACTIVO FIJO CUBIERTO POR SEGURO

RTF N° 02229-3-2017 (14.03.2017)

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

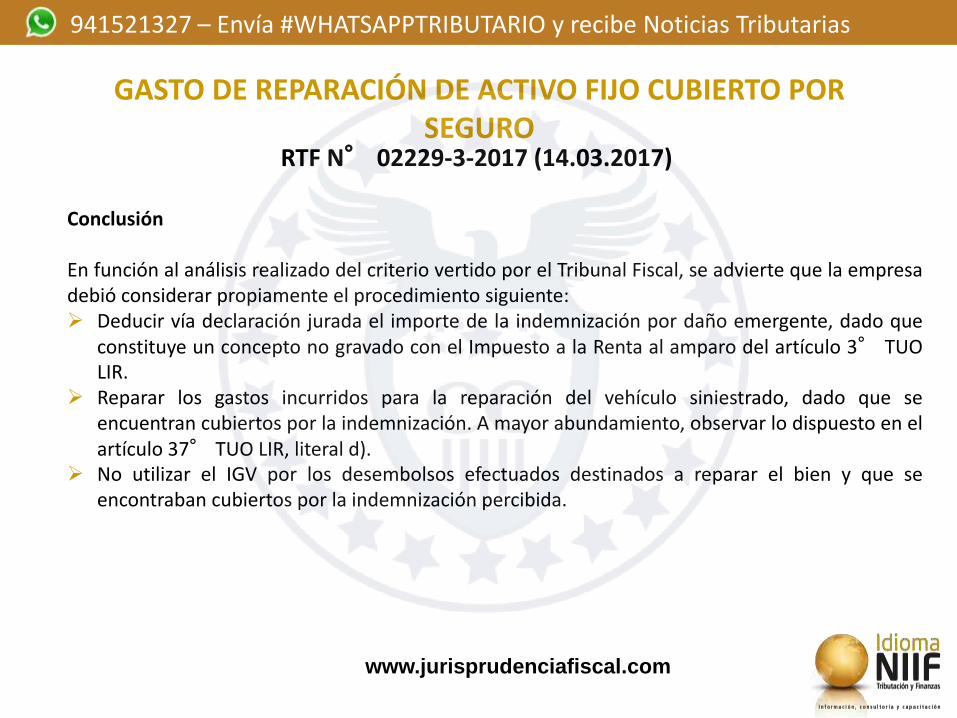

Conclusión En función al análisis realizado del criterio vertido por el Tribunal Fiscal, se advierte que la empresa debió considerar propiamente el procedimiento siguiente: Deducir vía declaración jurada el importe de la indemnización por daño emergente, dado que

constituye un concepto no gravado con el Impuesto a la Renta al amparo del artículo 3° TUO LIR.

Reparar los gastos incurridos para la reparación del vehículo siniestrado, dado que se encuentran cubiertos por la indemnización. A mayor abundamiento, observar lo dispuesto en el artículo 37° TUO LIR, literal d).

No utilizar el IGV por los desembolsos efectuados destinados a reparar el bien y que se encontraban cubiertos por la indemnización percibida.

RTF N° 02229-3-2017 (14.03.2017)

GASTO DE REPARACIÓN DE ACTIVO FIJO CUBIERTO POR SEGURO

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

ACREDITACIÓN FEHACIENTE

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

El concepto del “medio o elemento probatorio”, debe vincularse con aquellas pruebas que evidencien irrefutablemente que la operación se ha dado en los hechos, para lo cual además del comprobante de pago y/o contrato celebrado se debe contar con otros documentos que corroboren la transacción realizada.

Existe reitera jurisprudencia del Tribunal Fiscal que vierte el criterio siguiente:

(…) el sólo respaldo del comprobante de pago no es suficiente para que un desembolso califique como deducible (…).

RTF Nº 03500-2-2010 El recurrente no cumplió con presentar medios probatorios o documentación sustentatoria que

acreditase la efectiva realización de las operaciones descritas en los comprobantes de pago reparados, como pudieron ser proformas, órdenes o guías de pedido, contratos, comunicaciones comerciales cursadas con los proveedores, guías de remisión que demostrasen el traslado de los bienes desde el local de éstos hacia su local, los partes de almacén que demostrasen el ingreso y salida de los bienes adquiridos, documentación que sustentara su utilización, control de inventarios, o cualquier otro documento que permitiese acreditar la fehaciencia o efectiva realización de las operaciones.

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 00087-10-2016 (06.01.2016) “Que conforme lo he señalado este Tribunal en las Resoluciones N° 01218-5-2002, 03025-5-2004 y 00886-5-2005, para sustentar la deducción de gastos o costos y/o crédito fiscal en forma fehaciente y razonable, no basta acreditar que se cuenta con los comprobantes de pago que respalden las operaciones y que en apariencia cumplan con los requisitos establecidos en el Reglamento de Comprobantes de Pago así como con su registro contable, sino que en efecto éstas se hayan realizado.

Que asimismo en las Resoluciones del Tribunal Fiscal N° 03708-1-2004 y 00120-5-2002, se estableció que los contribuyentes deben mantener al menos un nivel mínimo indispensable de elementos de prueba que acrediten que los comprobantes que sustentan su derecho corresponden a operaciones efectuadas en la realidad, al no resultar suficiente la presentación de los comprobantes de pago o el registro contable de éstos.”

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 02088-10-2017

• Que asimismo, este Tribunal en la Resolución N° 05582-5-2002 ha establecido que no basta

para sustentar el gasto que exista un comprobante de pago registrado, sino que bajo el principio de causalidad, éste debe ser necesario y vinculado a la actividad que se desarrolla. Adicionalmente en la Resolución N° 6072-5-2003 se ha señalado que el gasto debe encontrarse debidamente sustentado, entre otros, con los documentos que acrediten fehacientemente su destino y, de ser el caso, sus beneficiarios.

• Que por otra parte, mediante la Resolución del Tribunal Fiscal N° 04831-9-2012 se ha dejado establecido que corresponde al contribuyente acreditar el cumplimiento de los requisitos exigidos por la Ley del Impuesto a la Renta para la deducción de un gasto de naturaleza tributaria, con los medios probatorios que considere idóneos y que puedan causar certeza en la Administración.

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 10884-2-2014

Se denegó la deducción de la depreciación de un inmueble adquirido vía arrendamiento financiero por cuanto no se acreditó que en el ejercicio fiscalizado hubiese sido utilizado en actividades generadoras de rentas gravadas o en el mantenimiento de su fuente productora. Se señaló que el inmueble no estaba indicado como domicilio fiscal ni establecimiento anexo del contribuyente.

DEPRECIACIÓN NO DEDUCIBLE

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Carta Nº 002-2015-SUNAT/600000:

Para tener derecho a la deducción de gastos, no resulta suficiente que el desembolso sea necesario para producir o mantener la fuente productora de renta o que se cuente con el comprobante de pago respectivo, sino que, además, debe acreditarse que las operaciones que los originan realmente se hubieran realizado; siendo que dicha acreditación se realizará con los medios probatorios pertinentes, según cada caso concreto, que sean suficientes a criterio de la Administración Tributaria.

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

Elementos mínimos de prueba que acredite la existencia de la operación . RTF N° 02703-7-2009: Conforme con el criterio adoptado por este Tribunal en diversas resoluciones, para tener derecho a la deducción de gastos, no basta acreditar que se cuenta con el comprobante de pago que respalde las operaciones realizadas, ni con el registro contable de las mismas, sino que se debe demostrar que efectivamente se realizaron. • RTF N° 51-3-2008: (…) los contribuyentes deben mantener al menos un nivel mínimo indispensable de elementos de prueba que acrediten que los comprobantes de pago que sustentan su derecho correspondan a operaciones reales (…). • RTF N° 8281-5-2008: (…) la sola afirmación del proveedor, reconociendo la realización de las operaciones cuestionadas, no resulta suficiente para acreditarlas de manera fehaciente (…)

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

RTF N° 00087-10-2016 (06.01.2016) “(…) la Administración señaló que de la revisión del Registro de Activos, la recurrente depreció por el ejercicio 2011 el importe de (…) que corresponde a una máquina valorizada en (…), según consta en el citado registro y en el Libro de inventarios y Balances, proveniente de un aporte de capital efectuado en el 2007, por lo que le solicitó proporcional el documento notarial en el que se hubiese detallado dicho aporte de capital, además de otra documentación con la que se pudiera contrastar el valor asignado a la mencionada máquina. Asimismo, señaló que de la revisión del citado Registro de Activos Fijos y del Libro Diario, la recurrente también registró por depreciación en dicho ejercicio los importes de (…), por concepto de (…), almacén, (…); asimismo, respecto al almacén no se había señalado el lugar en el que se encontraba ubicado, considerando que no había registrado establecimientos anexos, para lo que solicitó que sustentase con documentación fehaciente la titularidad de dicho almacén y si fue utilizado para la generación de renta en el anotado ejercicio (…) Que del mismo modo, se aprecia en el citado registro, que si bien se consignó la depreciación del activo fijo denominado almacén, la recurrente no cumplió con proporcionar documentación referida a dicho bien, por lo que corresponda que se efectúe el reparo de la citado depreciación”

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

2010 2012 al 2016 2019

EJERCICIOS NO

PRESCRITOS A

OCTUBRE 2017

Activo disponible

para su uso y se

inicia el uso en

enero 2010

El activo fijo se adquirió en el año 2009

CONSERVACIÓN DE DCUMENTOS

¿Un contribuyente se encuentra obligado a conservar la documentación sustentatoria vinculada a la adquisición de un bien del activo fijo realizada en el año 2009? Indica que cumplió con presentar su declaración jurada anual del Impuesto a la Renta.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

CONSERVACIÓN DE DCUMENTOS PLAZO DE CONSERVACIÓN

Numeral 7 Artículo 87° TUO Código Tributario Almacenar, archivar y conservar los libros y registros, llevados de manera manual, mecanizada o electrónica, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas, cinco (5) años o durante el plazo de prescripción del tributo, el que fuera mayor. El plazo de cinco (5) años se computa a partir del uno (1) de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración de la obligación tributaria correspondiente

PRESCRIPCIÓN Artículo 43 TUO Código Tributario La acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. Artículo 44 TUO Código Tributario El término prescriptorio se computará: 1. Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva.

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

RTF N° 00383-10-2017 (13 de enero de 2017) “ (…) conforme con el criterio establecido en las Resoluciones del Tribunal Fiscal N° 100-5-2004 y 322-1-2004, la Administración puede revisar períodos prescritos no con la finalidad de determinar deuda en dichos períodos, sino a fin de derivar consecuencias tributarias para períodos no prescritos susceptibles de ser fiscalizados, por lo que en el presente caso, aun de encontrarse prescrita la acción determinativa de la Administración respecto de los ejercicios tributarios que alega la recurrente, no impedía que ésta solicitara documentación de dichos ejercicios que guardaran vinculación con las obligaciones tributarias del ejercicio 2014 materia de la presente fiscalización, por lo que la recurrente se encontraba obligada a conservar y presentar la documentación requerida.”

CONSERVACIÓN DE DCUMENTOS

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias

Muchas gracias

CPC Rosa Ortega Salavarría

Contadora Pública Colegiada, egresada de la Maestría en Tributación y Política Fiscal por la Universidad de Lima. Consultora independiente en Doctrina Contable, NIIF y su impacto o repercusiones tributarias. Docente a nivel superior en el Centro de Educación Continua (CIEC) de la Universidad de Lima y en el Diplomado de Tributación de la Universidad de Piura. . Miembro del Instituto Peruano de Investigación y Desarrollo Tributario (IPIDET) y del Grupo Peruano de la Asociación Fiscal Internacional (IFA).

Correo electrónico: [email protected]

www.jurisprudenciafiscal.com

941521327 – Envía #WHATSAPPTRIBUTARIO y recibe Noticias Tributarias