Embed Size (px)

DESCRIPTION

dinamica

Citation preview

FACULTAD DE ECONOMÍA Y CONTABILIDAD

ESCUELA ACADÉMICO PROFESIONAL DE

CONTABILIDADCURSO : AUDITORIA FINACIERA II

CICLO : VII

TEMA : AUDITORIA DEL ELEMENTO 7

DOCENTE : M. Sce. CPCC. Javier Pedro HIDALGO MEJIA ALUMNA : LÓPEZ SÁNCHEZ Gady.

MOLINA GONZALES Yenny.SÁNCHEZ TÁMARA Leandro

HUARAZ – 2015

UNIVERSIDAD NACIONAL “SANTIAGO ANTÚNEZ DE

MAYOLO”

OBJETIVOS GENERALES

Emitir una opinión competente en relación a la razonabilidad y coherencia de la cuenta de Ingresos presentados en los Estados Financieros y certificar dichos estados, en función a los principios de contabilidad generalmente aceptados y demás normas de cumplimiento obligatorio.

OBJETIVOS ESPECÍFICOS:

Analizar el rubro de ingresos con sus respectivas cuentas que la conforman.

Verificar la existencia y la operatividad de los controles establecidos en el ciclo de los ingresos.

Establecer la integridad de los ingresos. Establecer la precisión numérica de los ingresos de gestión. Determinar la presentación y revelación adecuada de las

cuentas de ingresos.

INGRESOS Son incrementos en

los beneficios económicos

producidos a lo largo del ejercicio en forma

de entradas o incrementos de valor de los activos, o bien como disminuciones de los pasivos, que dan como resultado

aumentos del patrimonio neto y no están relacionados

con las aportaciones de los propietarios de

la empresa

(Horngrom, 1997), los ingresos representan recursos que recibe la empresa por la venta de un producto o la prestación de un servicio ya sea en efectivo o al crédito.

(Arévalo, 2012), define a los ingresos como un flujo positivo de activos en forma de efectivo, cuentas por cobrar u otras propiedades recibidas de los clientes, el cual se origina por las inversiones, la venta de mercaderías o por la prestación de servicios.

TIPOS DE

INGRESOS

Venta de Bienes

Venta de Servicios

Alquiler de

Edificios y/o

Equipos

Ingresos Financiero

s de Institucion

es Financiera

s

Otros Ingresos

CARACTERÍSTICAS DE LOS INGRESOS

Nacen por el haber.

Sólo reciben anotaciones en el haber.

Presentarán saldo acreedor o saldo cero.

Están recogidas en el grupo 7 del plan de cuentas.

similitudes con las cuentas de gastos

Son cuentas de diferencias y por lo tanto dan lugar a alteraciones del patrimonio neto de la sociedad.

Sólo duran un ejercicio económico dado que al cierre, trasladarán su saldo a la cuenta Resultados del Ejercicio.

Tienen un funcionamiento unilateral, sólo pueden recibir anotaciones en el Debe o en el Haber.

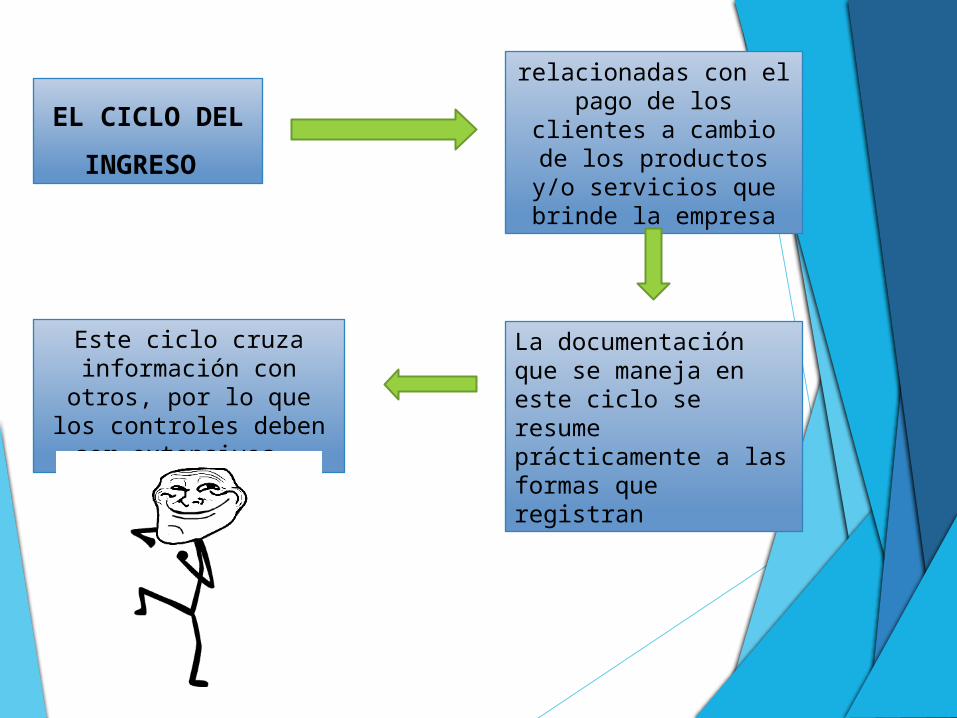

EL CICLO DEL

INGRESO

relacionadas con el pago de los clientes a cambio

de los productos y/o servicios que brinde la

empresa

La documentación que se maneja en este ciclo se resume prácticamente a las formas que registran

Este ciclo cruza información con otros, por lo que los controles deben

ser extensivos.

FUNCIONES DEL CICLO DEL INGRESO

Otorgamiento de crédito

Toma de pedidos

Entrega o embarque de mercancía y/o

prestación de servicio

Facturación Contabilización

Cuentas por cobrar

Cobranza

Ingreso del efectivo Ajuste de facturas y/o notas crédito

Determinación del costo de ventas.

EL PROGRAMA DE AUDITORIA

Es el procedimiento a seguir, en el

examen a realizarse, el mismo que

es planeado y elaborado con

anticipación y debe ser de

contenido flexible, sencillo y

conciso, de tal manera que los

procedimientos empleados en

cada Auditoría estén de acuerdo al

examen realizado

a) Una introducción que describa la

naturaleza de las cuentas examinadas

y resuma los procedimientos de

contabilidad de la compañía.

b) Una descripción de los objetivos de

auditoría que se persiguen en la

revisión de la sección.c) Una relación de los pasos de auditoría

que se consideran necesarios para alcanzar los objetivos señalados anteriormente.

Generalmente el programa de auditoría comprenderá una sección por cada área de los estados financieros que se examinan

LA AUDITORÍA DE INGRESOS PUEDE HACERSE

Con el propósito de desarrollar una opinión competente en relación a la razonabilidad y coherencia.

Con el propósito de ayudar a la orientación en el control de operación del negocio o en las funciones implicadas en relación con los ingresos.

Comprobar la autenticidad de los ingresos y cuentas por cobrar, así como de los descuentos y devoluciones.

Verificar que todos los ingresos y cuentas por cobrar estén registrados en la contabilidad.

Verificar la adecuada presentación de todos los ingresos en los estados financieros.

ANÁLISIS COMPARATIVO DE LOS INGRESOS

El análisis comparativo de los ingresos actuales

con los de periodos anteriores y con los presupuestos puede

dar fluctuaciones significativas.

Los ratios de ciertos gastos, como

comisiones de ventas, se puede esperar que también permanezcan bastante estable de un

periodo a otro

Las variaciones inusuales

pueden indicar errores en la

clasificación o registro de los

ingresos

Las comparaciones son más efectivas si se clasifican más adecuadamente

por tipos de ingresos, productos, departamento, fuente, área geográfica u

otro grupo significativo. Las comparaciones pueden hacerse por meses,

semanas o días para detectar las desviaciones significativas dentro de

periodo de auditoria, como también las fluctuaciones de los resultados de

periodos fiscales anteriores.

EXAMEN DE REGISTRO DE LAS TRANSACCIONES

Los ingresos reflejados en los estados

financieros deben verificarse a través del

análisis de las cuentas del mayor

general, en que los ingresos se registran,

y mediante el examen de los registros

fundamentales de las transacciones

individuales

PROCEDIMIENTOS GENERALES

Extractar y analizar las cuentas del

mayor general en la que se registraron

los ingresos

Obtener los documentos que justifican los

asientos de Diario seleccionados para su

revisión

Verificar la contabilización de bloques seleccionados

numerados consecutivamente,

referenciándolos a los asientos de Diario y al

mayor

Verificar la disposición de los ingresos, comparando los asientos en las cuentas de

ingresos con los correspondientes en las cuentas del balance de

situación

Revisión Analítica de las Ventas

Esta revisión se basa en la comparación de las ventas del periodo actual con las

anteriores comparables y con el presupuesto. Estas comparaciones pueden depurarse con la amplitud

con que las ventas puedan segregarse por líneas de

departamentos, productos, áreas geográficas u otras clasificaciones.

El propósito principal de esta

revisión es proporcionar al

auditor un amplio

conocimiento sobre los

estados financieros.

CONTROL INTERNO

El control interno comprende

el plan de organización y todos

los métodos coordinados y medidas adoptadas dentro

de un negocio para salvaguardar sus activos, verificar

lo adecuado y fiable de su información contable,

promover la eficacia operativa y alentar la adhesión a

las políticas preestablecidas por la dirección,

determinando que los procedimientos están

establecidos para asegurar que todos los ingresos se

reciban y registren.

CUESTIONARIO DE CONTROL INTERNO DE

LOS INGRESOSEl cuestionario es útil para determinar en qué área la auditoría debe centrarse.

1. ¿existen políticas y procedimientos escritos para las ventas?2. ¿Se han establecido proyecciones, presupuestos, cuotas individuales y otros

controles?3. ¿Se informa regularmente a la dirección del rendimiento real de las ventas

comparado con el proyectado?4. ¿Esta disponible una lista de precios?5. ¿Aprueban los ejecutivos responsables cualquier cambio en los precios

establecidos6. ¿Aprueba el departamento de crédito todos los pedidos?7. ¿Es el departamento de crédito independiente de el de venta?8. ¿Se efectúan todos los envíos por medio de comprobantes de envíos

prenumerados secuencialmente?9. ¿Están todos los envíos contabilizados a través de las facturas de ventas, cargos

de proveedores, pedidos de compra, de reparaciones y de otros documentos?10.¿Se verifican periódicamente los precios, condiciones, operaciones aritméticas

y registro de las facturas?

LOS PAPELES DE TRABAJO

En Auditoría se puede afirmar que los papeles de trabajo son todas aquellas

cédulas y documentos que son elaborados por el Auditor u obtenidos por él

durante el transcurso de cada una de las fases del examen.

Información que deben contener

Nombre de la entidad

Tipo de auditoria a realizar

Fecha en que se este efectuando la revisión

Nombre de la cuenta

Clave de identificación

Firma. Nombre

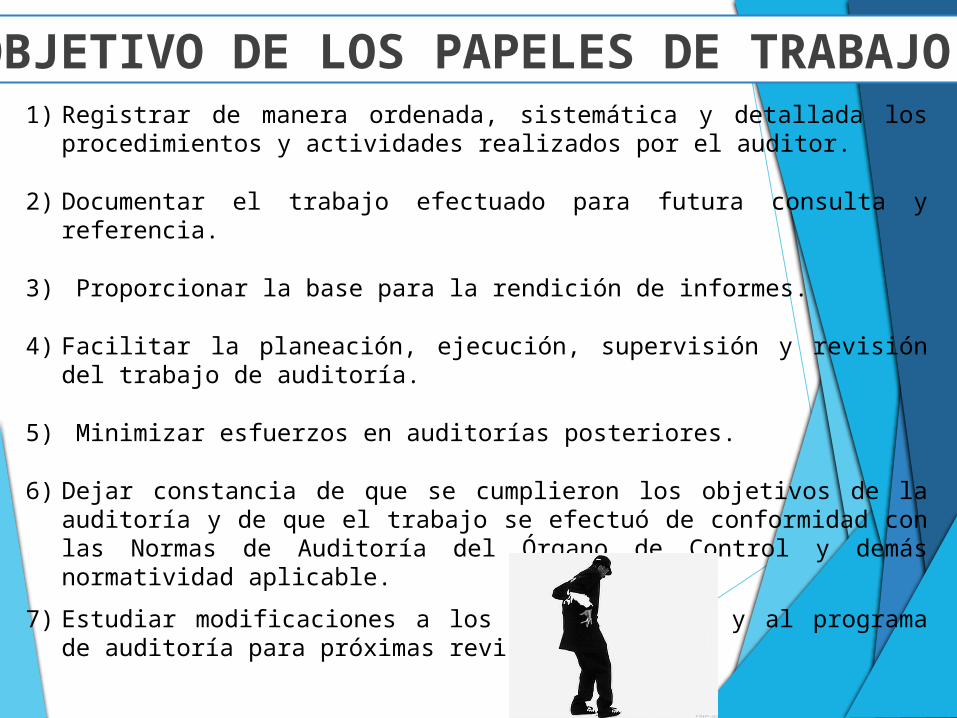

OBJETIVO DE LOS PAPELES DE TRABAJO 1) Registrar de manera ordenada, sistemática y detallada los procedimientos y

actividades realizados por el auditor.

2) Documentar el trabajo efectuado para futura consulta y referencia.

3) Proporcionar la base para la rendición de informes.

4) Facilitar la planeación, ejecución, supervisión y revisión del trabajo de auditoría.

5) Minimizar esfuerzos en auditorías posteriores.

6) Dejar constancia de que se cumplieron los objetivos de la auditoría y de que el trabajo se efectuó de conformidad con las Normas de Auditoría del Órgano de Control y demás normatividad aplicable.

7) Estudiar modificaciones a los procedimientos y al programa de auditoría para próximas revisiones.

NATURALEZA Y CARACTERÍSTICAS DE LOS PAPELES DE TRABAJO

Incluir el programa de trabajo y, en su caso, sus modificaciones; el índices cruzados.

Contener índices, marcas y referencias adecuadas, y todas las cédulas y resúmenes que sean necesarios.

Estar fechados y firmados por el personal que los haya preparado.

Ser supervisados e incluir constancia de ello.

Ser completos y exactos.

Redactarse con concisión.

Ser pertinentes.

Ser legibles, estar limpios y ordenados, y tener espacio suficiente para datos, notas y comentarios.

En cuanto a la “evidencia” contenida en los papeles de trabajo, estos deberán cumplir

los siguientes requisitos

Suficiencia

PertinenciaImportancia

Competencia.

AUDITORIA DE LA

CUENTA “ventas”

Agrupa las subcuentas que acumulan los ingresos por

ventas de bienes y/o servicios inherentes a las operaciones

del giro del negocio, desagregando las que

corresponden a entidades relacionadas de las que corresponden a ventas a

terceros.

ventas

OBJETIVOS DE AUDITORIA

Indagar si las ventas fueron autorizadas, existen y son propiedad de

la empresa en la fecha del Estado de Situación Financiera.

Inspeccionar el ingreso proveniente de las inversiones con las

ganancias y pérdidas en las ventas y los ajustes en los márgenes

de evaluación incluidos, se reflejan adecuadamente en los Estados

Financieros.

Verificar que se cumplan las normas de Contabilidad Generalmente

Aceptadas.

Las cuentas a cobrar y las ventas están adecuadamente incluidas

en el período al que correspondan.

PROCEDIMIENTOS DE AUDITORIA

ANALIZAR LOS ESTADOS DE ANTIGÜEDAD DE SALDOS DE LOS CLIENTES Y DEUDORES

EFECTUAR UN SEGUIMIENTO INDIVIDUALIZADO DE LOS SALDOS MÁS SIGNIFICATIVOS, EN LO QUE RESPECTA PRINCIPALMENTE A LA SOLVENCIA DEL DEUDOR

PRUEBA EN DETALLE DE VENTAS LA EXTENSIÓN DE ESTA PRUEBA DEPENDERÁ DEL ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO DE LA ENTIDAD

VERIFICAR QUE LAS VENTAS ESTÁN CONTABILIZADAS EN EL PERÍODO AL QUE EFECTIVAMENTE CORRESPONDEN.

PARA DISEÑAR CORRECTAMENTE EL PROCEDIMIENTO DEBERÁ TENERSE EN CUENTA EL TIPO DE ACTIVIDAD QUE DESARROLLA LA ENTIDAD

PRINCIPALES PROBLEMAS

Análisis y evaluación de la calidad del control interno, especialmente fallos en la segregación y procedimientos relacionados con la concesión de créditos comerciales, cobros y facturación.

Relacionados con la correcta clasificación y valoración de los saldos; la comprobación de las operaciones que impliquen corte entre ejercicios; tratamiento de los intereses asociados; estimación de la cobrabilidad de los saldos; y la valoración de deudas en moneda extranjera

A nivel de representación contable, ventas no facturadas, facturadas incorrectamente; incorporación de intereses a largo plazo como concepto de ventas; errores relativos al plazo de vencimiento; insuficiencia de provisiones

Deficiencias por no preparar correctamente las composiciones de saldo, no llevar a cabo confirmaciones posteriores con clientes, o la ausencia de revisiones sobre los pedidos de clientes antes de su aceptación.

El auditor debe prestar especial atención al análisis de los procesos establecidos respecto a las ventas, nivel de autorizaciones, análisis de solvencia, sistemas de emisión de facturas, seguimiento de clientes y el control sobre los pagos realizados o pendientes

AUDITORIA DE LA

CUENTA “VARIACION

DE LA PRODUCCION

ALMACENADA ”

VARIACION DE LA PRODUCCION ALMACENADA

Agrupa las subcuentas cuyos saldos representan las variaciones que se han originado en un período determinado, entre los inventarios finales de

productos en proceso y los inventarios iniciales de dichos

bienes; así como de los productos terminados, de los

subproductos, desechos y desperdicios, de los envases

y embalajes, y de las existencias de servicios.

OBJETIVOS DE AUDITORIA

Indagar Comparar la existencia con los inventarios finales e iniciales de dichos bienes, de la misma manera con productos terminados, de los subproductos, desechos y desperdicios y la existencia de servicios.

Inspeccionar la existencia de los inventarios finales e iniciales, si

reflejan adecuadamente en los Estados Financieros.

Verificar que se cumplan las normas de Contabilidad Generalmente

Aceptadas.

Evaluar el costo de las existencias producidas, con cargo a las

respectivas cuentas de existencias.

PROCEDIMIENTOS DE AUDITORIA

Sumar a detalle las cuentas cuyos saldos representen las variaciones que se han originado en un periodo determinado

Examine la calidad de la producción almacenada

Aplique la prueba de costo o mercado.

Evaluar la variación almacenada de los productos manufacturados.

Realice pruebas de la fijacion de precios al inventario.

Evaluar la existencia de los servicios terminados

Realizar un registro de los desecho y de los subproductos

Clasificar cada uno de los productos.

Comprobar que todos los movimientos en materia de ventas esten

reflejados en los Estados financieros.

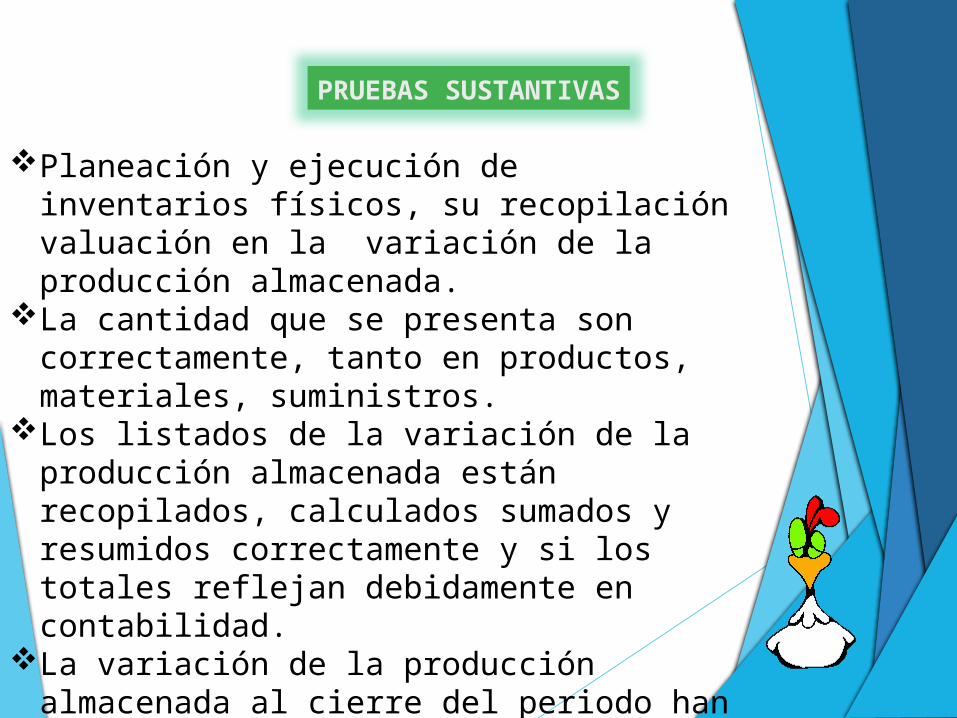

PRUEBAS SUSTANTIVAS

Planeación y ejecución de inventarios físicos, su recopilación valuación en la variación de la producción almacenada.

La cantidad que se presenta son correctamente, tanto en productos, materiales, suministros.

Los listados de la variación de la producción almacenada están recopilados, calculados sumados y resumidos correctamente y si los totales reflejan debidamente en contabilidad.

La variación de la producción almacenada al cierre del periodo han sido determinados, en cuanto a cantidades, costos, cálculos, existencias excesivas, etc.

AUDITORIA DE LA

CUENTA

“PRODUCCION DE

ACTIVO

INMOVILIZADO ”

PRODUCCION DE ACTIVO INMOVILIZADO

Registra el costo incurrido por la empresa en la construcción o

producción de activos inmovilizados para la obtención de rentas futuras, aumentar el valor de su capital en el tiempo, o para su uso. Dicho costo, previamente registrado según su naturaleza, se deberá transferir a

través de esta cuenta, a los rubros de activo inmovilizado que corresponda.

OBJETIVOS DE AUDITORIA

Determinar el cumplimiento, confiabilidad y suficiencia del

control interno vigente;

Determinar que se mantengan registros adecuados de la

producción de activo inmovilizado, que permitan tanto la

correcta clasificación de los mismos de acuerdo con su

características, como el control oportuno de su uso, disposición

o consuman

Determinar mediante inspección física que existan

Determinar mediante la documentación relativa que sean

propiedad de la Entidad u Organismo;

Determinar su correcta valuación;

PROCEDIMIENTOS DE AUDITORIA

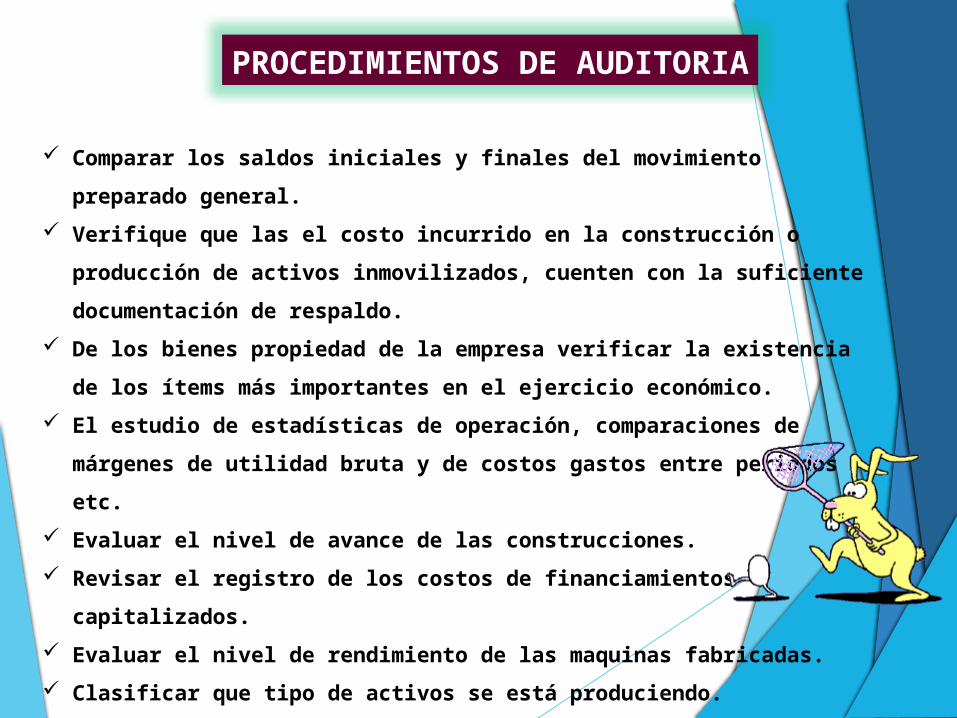

Comparar los saldos iniciales y finales del movimiento preparado general.

Verifique que las el costo incurrido en la construcción o producción de activos

inmovilizados, cuenten con la suficiente documentación de respaldo.

De los bienes propiedad de la empresa verificar la existencia de los ítems más

importantes en el ejercicio económico.

El estudio de estadísticas de operación, comparaciones de márgenes de

utilidad bruta y de costos gastos entre periodos etc.

Evaluar el nivel de avance de las construcciones.

Revisar el registro de los costos de financiamientos capitalizados.

Evaluar el nivel de rendimiento de las maquinas fabricadas.

Clasificar que tipo de activos se está produciendo.

Analizar el control interno en el momento de producción.

Verificar si los proyectos han sido realizados de manera eficiente.

AUDITORIA DE LA

CUENTA “DESCUENTOS,

REBAJAS Y

BONIFICACIONES

OBTENIDAS ”

DESCUENTOS, REBAJAS Y BONIFICACIONES

OBTENIDAS

Acumula los descuentos, rebajas y bonificaciones obtenidos sobre compras

de bienes y servicios corrientes, distintos al

pronto pago, y de aquellos contenidos en facturas.

OBJETIVOS DE AUDITORIA

Determinar el acuerdo y las formas en como se obtienen los

descuentos, rebajas y bonificaciones.

Determinar que se mantengan registros adecuados de los

descuentos, rebajas y bonificaciones obtenidas.

Evaluar el tipo de rebaja que se obtuvo y Analizar el registro de

los descuentos.

Tener un buen manejo de control interno en los diferentes

movimientos financieros.

Verificar si los descuentos, rebajas y bonificaciones obtenidas han sido correctamente registrados por la empresa a lo largo del ejercicio económico.

Revisar el registro de los descuentos obtenidos sobre las compras.

Registrar las fechas en que se obtuvo el descuento o la bonificación.

Revisar el monto del descuento y si es de un tercero o relacionadas.

Cruzar información con la empresa que hizo el descuentos para tener un mejor control.

Clasificarlos de acuerdo a la cantidad de descuentos rebajas que haya.

Tener una lista de los proveedores más competitivos. Analizar el control interno de los diferentes movimientos

financieros.

PROCEDIMIENTOS DE AUDITORIA

AUDITORIA DE LA

CUENTA “DESCUENTOS,

REBAJAS Y

BONIFICACIONES

CONCEDIDOS ”

DESCUENTOS, REBAJAS Y BONIFICACIONES

CONCEDIDOS

Acumula los descuentos, rebajas y bonificaciones

concedidos, distintos a los descuentos por pronto pago. Su naturaleza es

deudora.

Los descuentos concedidos por el pronto pago efectuado por los

clientes, deben reconocerse como gastos

financieros

OBJETIVOS DE AUDITORIA

Determinar el acuerdo y las formas en como se obtienen los

descuentos, rebajas y bonificaciones concedidas.

Determinar que se mantengan registros adecuados de los

descuentos, rebajas y bonificaciones concedidas.

Evaluar el tipo de rebaja que se dio y Analizar el registro de los

descuentos.

Cruzar la información de aquellas cuentas con el balance de

comprobación y el mayor auxiliar

o Verificar si los descuentos, rebajas y bonificaciones concedidos han sido correctamente registrados por la empresa a lo largo del ejercicio económico.

o Tener un registro de los clientes que son puntuales en sus pagos.

o Registrar a los clientes quienes reciben el descuento.o Revisar cuanto es el monto del descuento que se

realizó.o Llevar un control fecha por fecha de las bonificaciones

concedidas.o Revisar la facturación de la venta par así conceder un

descuento.o Evaluar cuantos son los clientes mas competitivos y

puntuales en pagar.o Evaluar las cantidades de bonificaciones que reciben

los clientes.

PROCEDIMIENTOS DE AUDITORIA

AUDITORIA DE LA

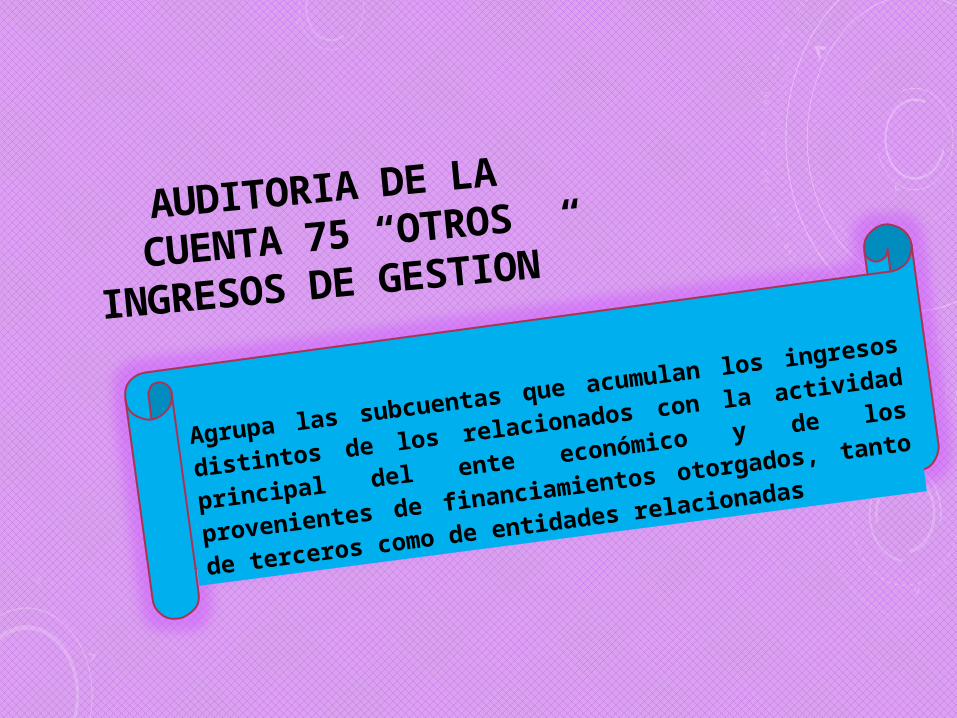

CUENTA 75 “OTROS

INGRESOS DE

GESTION”

Agrupa las subcuentas que acumulan los ingresos distintos de los

relacionados con la actividad principal del ente económico y de los

provenientes de financiamientos otorgados, tanto de terceros como de

entidades relacionadas

PROCEDIMIENTOSPROGRAMADO EJECUTADO

Auditor H/HHecho

por H/H Ref. p/t Fecha

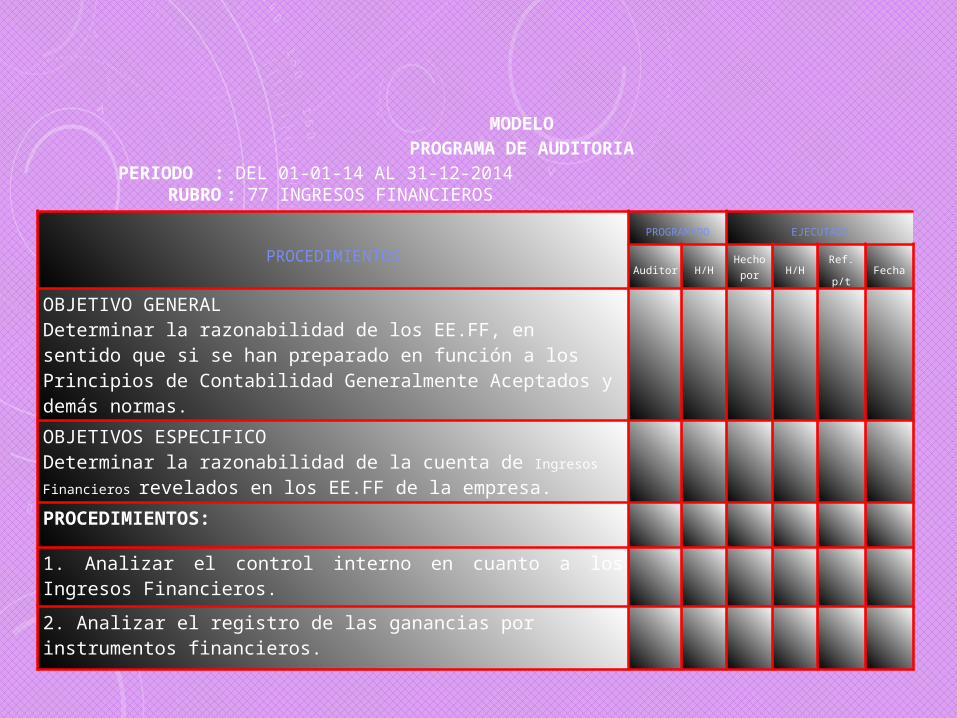

OBJETIVO GENERALDeterminar la razonabilidad de los EE.FF, en sentido que si se han preparado en función a los principios de contabilidad generalmente aceptados y demás normas.

OBJETIVOS ESPECIFICODeterminar la razonabilidad de la cuenta de Otros Ingresos de Gestion revelados en los EE.FF de la empresa.

PROCEDIMIENTOS:

1. Verificar la disposición de los ingresos, comparando los asientos en las cuentas de ingresos.

2. Examinar o analizar cada sub cuenta de la cuneta Otros ingresos de Gestión.

MODELOPROGRAMA DE AUDITORIA

PERIODO : DEL 01-01-14 AL 31-12-2014RUBRO : 75 OTROS INGRESOS DE GESTION

3. Evaluar si los registros de ingresos han sido medidos razonablemente.

4.Analizar el registro de la recuperación por desvalorización de inversiones mobiliarias.

5.Revisar si la enajenación de los activos inmovilizados han sido registrados de

manera correcta..

6. Clasificar cada uno de los ingresos que se obtuvo.

7. Comparar el nivel de ingresos que tiene con el año anterior.

CUESTIONARIO DE CONTROL INTERNO

1. ¿La entidad lleva un Registro detallado de los ingresos?

2. ¿Permite el registro controlar indistintamente los ingresos propios y las provenientes

de otras fuentes de financiamiento?

3. ¿Existe otra oficina distinta a la Tesorería encargada de la captación de recursos?

4. ¿Los recibos de ingresos son sellados y firmados por el Cajero?

5. ¿Los recibos de ingreso son pre numerados?

6. ¿Con relación a otros ingresos de gestión: Se depositan exclusivamente en la cuenta

corriente de la empresa?

7. Las cuentas corrientes tienen destinación específica, según la naturaleza del gasto.

AUDITORIA DE LA CUENTA 76

“GANANCIA POR MEDICIÓN DE

ACTIVOS NO FINANCIEROS AL

VALOR RAZONABLE ”

Agrupa las subcuentas que acumulan los

incrementos de valor de activos no financieros en

comparación con su valor en libros, cuando son

valuados al valor razonable.

PROCEDIMIENTOSPROGRAMADO EJECUTADO

Auditor H/HHecho

por H/H Ref. p/t Fecha

OBJETIVO GENERALDeterminar la razonabilidad de los EE.FF, en sentido que si se han preparado en función a los Principios de Contabilidad Generalmente Aceptados y demás normas.

OBJETIVOS ESPECIFICODeterminar la razonabilidad de la cuenta de Ganancia por Medición de Activos No Financieros al Valor Razonable revelados en los EE.FF de la empresa.

PROCEDIMIENTOS:

1. Analizar el control interno en cuanto a las ganancias

2. Analizar el registro de las ganancias de los activos Realizables.

MODELOPROGRAMA DE AUDITORIA

PERIODO : DEL 01-01-14 AL 31-12-2014 RUBRO : 76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE

3.Evaluar el nivel de ganancias en cuanto a los activos inmovilizados.

4.Revisar la políticas de medición de los activos Realizables.

5. Evaluar la variación de la diferencia del tipo de cambio

6. Clasificar cada uno de los ingresos que se obtuvo.

7. Comparar el nivel de ingresos que tiene con el año anterior.

CUESTIONARIO DE CONTROL INTERNO

1. ¿La entidad lleva un Registro detallado de los ingresos?

2. ¿Los documentos sustentatorios de ingresos se encuentran debidamente archivados?

3. ¿Los documentos antes mencionados se encuentran debidamente registrados?

4. ¿Permite el registro controlar indistintamente los ingresos propios y las provenientes

de otras fuentes de financiamiento?

5. ¿La entidad utiliza algún sistema de control para llevar al día los registros tanto de los

ingresos propios, como de los provenientes de otras fuentes ?

6. ¿Existe otra oficina distinta a la Tesorería encargada de la captación de recursos?

7. ¿Los registros contables de ingresos los lleva una persona ajena a la encargada de

resguardar los mismos?

AUDITORIA DE LA CUENTA

77 “INGRESOS FINANCIEROS ”

Agrupa las subcuentas que acumulan las rentas o

rendimientos provenientes de colocación de capitales; de la

diferencia en cambio a favor de la empresa; de los

descuentos obtenidos por pronto pago; así como de la

ganancia por medición de activos y pasivos al valor razonable.

PROCEDIMIENTOSPROGRAMADO EJECUTADO

Auditor H/HHecho

por H/H Ref. p/t Fecha

OBJETIVO GENERALDeterminar la razonabilidad de los EE.FF, en sentido que si se han preparado en función a los Principios de Contabilidad Generalmente Aceptados y demás normas.

OBJETIVOS ESPECIFICODeterminar la razonabilidad de la cuenta de Ingresos Financieros revelados en los EE.FF de la empresa.

PROCEDIMIENTOS:

1. Analizar el control interno en cuanto a los Ingresos Financieros.

2. Analizar el registro de las ganancias por instrumentos financieros.

MODELOPROGRAMA DE AUDITORIA

PERIODO : DEL 01-01-14 AL 31-12-2014 RUBRO : 77 INGRESOS FINANCIEROS

3.Evaluar el nivel de ganancias en cuanto a los Rendimientos ganados.

4.Evaluar el nivel de ganancias en cuanto a las operaciones de factoring.

5.Evaluar el nivel de ganancias en cuanto a los descuentos obtenidos por pronto pago.

6. Clasificar cada uno de los ingresos que se obtuvo.

7. Comparar el nivel de ingresos que tiene con el año anterior.

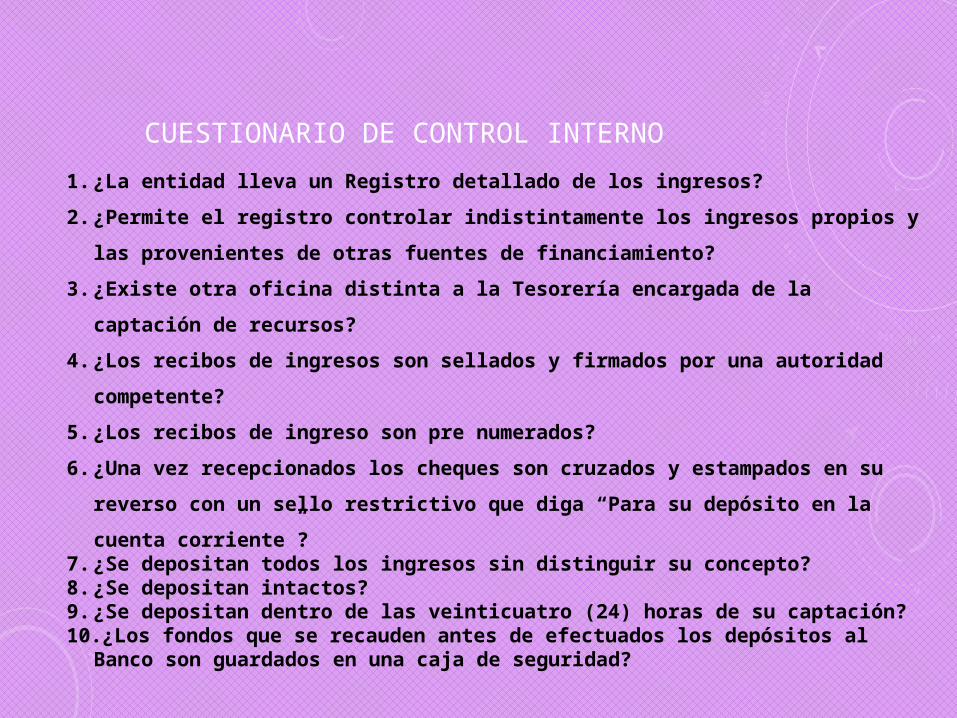

CUESTIONARIO DE CONTROL INTERNO

1. ¿La entidad lleva un Registro detallado de los ingresos?

2. ¿Permite el registro controlar indistintamente los ingresos propios y las provenientes de otras

fuentes de financiamiento?

3. ¿Existe otra oficina distinta a la Tesorería encargada de la captación de recursos?

4. ¿Los recibos de ingresos son sellados y firmados por una autoridad competente?

5. ¿Los recibos de ingreso son pre numerados?

6. ¿Una vez recepcionados los cheques son cruzados y estampados en su reverso con un sello restrictivo

que diga “Para su depósito en la cuenta corriente”?7. ¿Se depositan todos los ingresos sin distinguir su concepto?8. ¿Se depositan intactos?9. ¿Se depositan dentro de las veinticuatro (24) horas de su captación?10.¿Los fondos que se recauden antes de efectuados los depósitos al Banco son guardados en una caja

de seguridad?

AUDITORIA DE LA CUENTA 78

“CARGAS CUBIERTAS POR PROVISIONES

”

Esta cuenta se utiliza para transferir los

gastos incurridos en el período para cubrir

las provisiones reconocidas en la cuenta 68.

PROCEDIMIENTOSPROGRAMADO EJECUTADO

Auditor H/HHecho

por H/H Ref. p/t Fecha

OBJETIVO GENERALDeterminar la razonabilidad de los EE.FF, en sentido que si se han preparado en función a los Principios de Contabilidad Generalmente Aceptados y demás normas.

OBJETIVOS ESPECIFICODeterminar la razonabilidad de la cuenta Cargas Cubiertas por provisiones revelados en los EE.FF de la empresa.

PROCEDIMIENTOS:

1. Aplicar el cuestionario de Control Interno con el fin de evaluar el grado de solidez del mismo y la eficiencia administrativa.

2. Verificar los asientos contables relacionados con la cuenta Cargas cubiertas por provisiones.

MODELOPROGRAMA DE AUDITORIA

PERIODO : DEL 01-01-14 AL 31-12-2014 RUBRO : 78 CARGAS CUBIERTAS POR PROVISIONES

3.Verificar que las cuentas de Cargas cubiertas por provisiones, se presentan correctamente, respecto a importes, períodos, conceptos y otros aspectos.

4.Obtener evidencia para confirmar los controles para la verificación y aprobación de la veracidad de la cuenta Cargas cubiertas por provisiones.

5. Aplicar procedimientos analíticos.

6. Clasificar cada uno de los rubros de esta cuenta.

7.Analizar si las aseveraciones contables se aplican en las cuentas de Cargas cubiertas por provisiones, especialmente aquéllas que se refieren a integridad, existencia y exactitud.

CUESTIONARIO DE CONTROL INTERNO

• ¿La entidad lleva un Registro detallado de la cuenta denominada

Cargas cubiertas por provisiones?

1. ¿Los documentos sustentatorios de la cuenta “Cargas cubiertas

por provisiones”, se encuentran debidamente archivados?

2. ¿Los documentos antes mencionados se encuentran registrados

en las cuentas pertinentes?

3. ¿La entidad utiliza algún sistema de control para llevar al día los

registros de las Cargas cubiertas por provisiones?

4. ¿Permite el registro controlar las provisiones realizadas por la

empresa durante el año?

AUDITORIA DE LA CUENTA 79

“CARGAS IMPUTABLES A CUENTAS DE

COSTOS Y GASTOS ”

Esta cuenta se utiliza para transferir, en los casos

pertinentes, los gastos por naturaleza registrados en

el elemento 6, excepto a las cuentas de costos del

elemento 9 Contabilidad Analítica de Explotación.

PROCEDIMIENTOSPROGRAMADO EJECUTADO

Auditor H/HHecho

por H/H Ref. p/t Fecha

OBJETIVO GENERALDeterminar la razonabilidad de los EE.FF, en sentido que si se han preparado en función a los Principios de Contabilidad Generalmente Aceptados y demás normas.

OBJETIVOS ESPECIFICODeterminar la razonabilidad de la cuenta de Cargas Imputables a Cuentas de Costos y Gastos revelados en los EE.FF de la empresa.

PROCEDIMIENTOS:

1. Analizar el control interno en cuanto a las Cargas Imputables a Cuentas de Costos y Gastos.

2. Analizar el correcto registro de las Cargas Imputables a Cuentas de Costos y Gastos..

MODELOPROGRAMA DE AUDITORIA

PERIODO : DEL 01-01-14 AL 31-12-2014 RUBRO : 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS

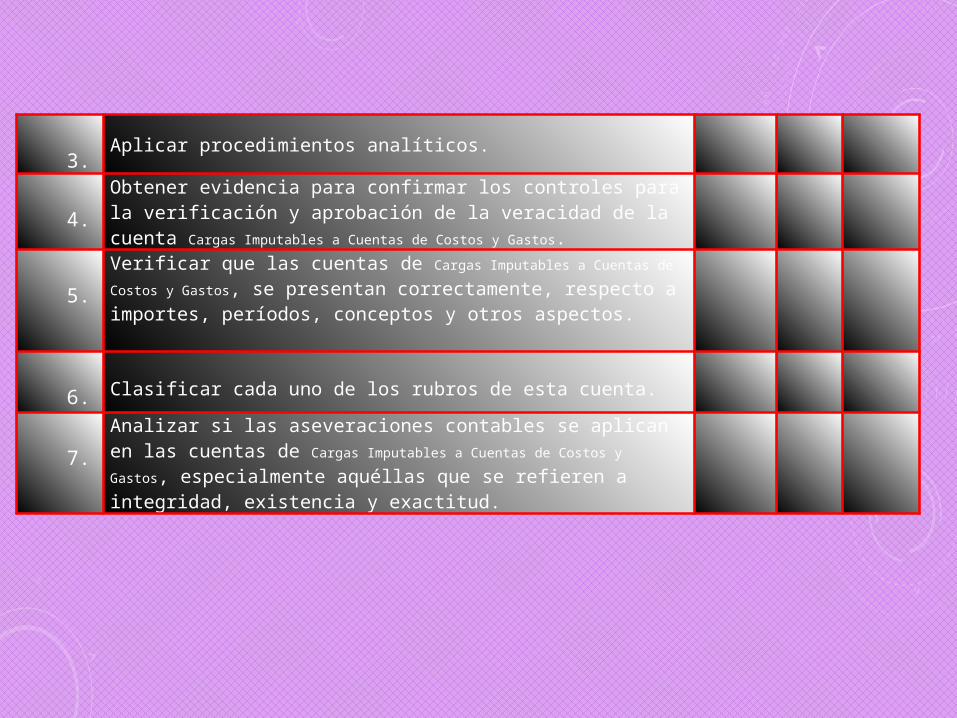

3.Aplicar procedimientos analíticos.

4.Obtener evidencia para confirmar los controles para la verificación y aprobación de la veracidad de la cuenta Cargas Imputables a Cuentas de Costos y Gastos.

5.Verificar que las cuentas de Cargas Imputables a Cuentas de Costos y Gastos, se presentan correctamente, respecto a importes, períodos, conceptos y otros aspectos.

6. Clasificar cada uno de los rubros de esta cuenta.

7.Analizar si las aseveraciones contables se aplican en las cuentas de Cargas Imputables a Cuentas de Costos y Gastos, especialmente aquéllas que se refieren a integridad, existencia y exactitud.

CUESTIONARIO DE CONTROL INTERNO

• ¿La entidad lleva un Registro detallado de las cuentas de Cargas Imputables a

Cuentas de Costos y Gastos?.

1. ¿Los documentos sustentatorios de la cuenta “Cargas Imputables a Cuentas de

Costos y Gastos”, se encuentran debidamente archivados?

2. ¿Los documentos antes mencionados se encuentran registrados en las cuentas

pertinentes?

3. ¿La entidad utiliza algún sistema de control para llevar al día los registros de las

Cargas Imputables a Cuentas de Costos y Gastos?

4. ¿Permite el registro controlar las transferencias realizadas por los gastos por

naturaleza?

La empresa Multiservicios “LAURA S.A.C” es una organización cuya actividad se orienta a la comercialización de repuestos y reparación de toda clase de vehículos, al 31/12/2014, nos presenta la siguiente información de sus ingresos

CUENTAS TOTAL

Ventas(70) 60,000.00

Otros ingresos de gestión (75)

48,000.00

Total ingresos 108,000.00

Luego de realizar la auditoria a la empresa “LAURA S.A.C.” Los saldos según auditoria son los siguientes:

CUENTAS TOTAL

Ventas(70) 95,000.00

Otros ingresos de gestión (75)

56,000.00

Total ingresos 151,000.00

50,000.00

106,000.00

La cuenta 70 está compuesta por las siguientes subcuentas:

CUENTAS TOTAL

701 mercaderías 60,000.00

Total 60,000.00

La subcuenta 701 está compuesta por las siguientes divisionariasCUENTAS TOTAL7011 mercaderías manufacturadas

50,000.00

7014 mercaderías inmuebles 10,000.00

Total 60,000.00

La divisionaria 7011 está compuesta por las siguientes sub divisionarias

CUENTAS TOTAL

70111 repuestos 35,000.00

70112 llantas 15,000.00

Total 50,000.00

CUENTAS TOTAL

70141 terceros 10,000.00

Total 10,000.00

La divisionaria 7014 está compuesta por las siguientes sub divisionarias

La cuenta 75 está compuesta por las siguientes subcuentas:

CUENTAS TOTAL

754 Alquileres 38,000.00

755 Recuperación de cuentas de valuación

10,000.00

Total 48,000.00

La subcuenta 754 está compuesta por las siguientes divisionarias

CUENTAS TOTAL

7543 maquinarias y equipos de explotación

32,000.00

7544 equipos de transporte 6,000.00

Total 38,000.00La divisionaria 7543 está

compuesta por las siguientes sub divisionarias

CUENTAS TOTAL

75431 maquinaria A 22,000.00

75432 maquinaria B 10,000.00

Total 32,000.00

CUESTIONARIO

DE C

ONTROL INTERNO PARA LA

EMPRESA LAURA S.A.C

CUESTIONARIO DE CONTROL VENTAS EMPRESA: “LAURA” S.A.C.

PERIODO EVALUADO: 01 ENERO AL 31 DICIEMBRE 2014

N° Preguntas Respuestas Observ

acionesSi

No N/A

1. Existen políticas y procedimientos escritos para las ventas?

X

2. Aprueban los ejecutivos responsables cualquier cambio en los precios establecidos?

X

3.Aprueba el departamento de crédito todos los pedidos?

X

4. Es el departamento de crédito independiente al de la venta?

X

5. Se verifican periódicamente los precios, condiciones, operaciones aritméticas y registro de las facturas?

X

6. Existe un procedimiento escrito para devoluciones?

X

7. ¿Se autorizan las ventas en función al riesgo crediticio

derivado?

X

8. ¿Se prepara un resumen diario de ventas y se

compara en forma independiente con facturas

expedidas?

X

9. ¿Se realizan los registros de los alquileres?

X

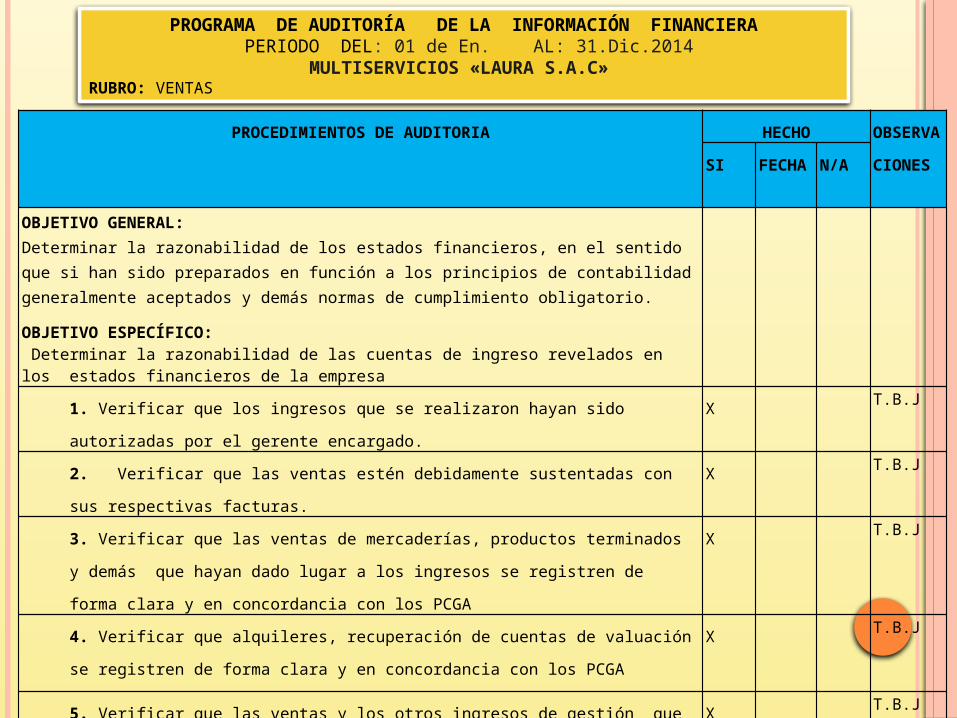

PROGRAMA DE AUDITORIA

PARA LA EMPRESA

MULTISERVICIOS «LAURA

S.A.C»

PROCEDIMIENTOS DE AUDITORIA HECHO OBSERV

ACIONE

SSI FECHA N/A

OBJETIVO GENERAL:Determinar la razonabilidad de los estados financieros, en el sentido que si han sido preparados en función a los principios de contabilidad generalmente aceptados y demás normas de cumplimiento obligatorio.

OBJETIVO ESPECÍFICO: Determinar la razonabilidad de las cuentas de ingreso revelados en los estados financieros de la empresa

1. Verificar que los ingresos que se realizaron hayan sido autorizadas por el gerente

encargado.

X T.B.J

2. Verificar que las ventas estén debidamente sustentadas con sus respectivas

facturas.

X T.B.J

3. Verificar que las ventas de mercaderías, productos terminados y demás que hayan

dado lugar a los ingresos se registren de forma clara y en concordancia con los PCGA

X T.B.J

4. Verificar que alquileres, recuperación de cuentas de valuación se registren de forma

clara y en concordancia con los PCGA

X T.B.J

5. Verificar que las ventas y los otros ingresos de gestión que aparecen en el Estado de

Resultados representen operaciones efectivamente realizadas.

X T.B.J

PROGRAMA DE AUDITORÍA DE LA INFORMACIÓN FINANCIERA PERIODO DEL: 01 de En. AL: 31.Dic.2014

MULTISERVICIOS «LAURA S.A.C» RUBRO: VENTAS

PAPELES DE TRABAJO PARA LA EMPRESA MULTISERVICIOS LAURA S.A.C

60,000.00 35,000.0010,000.00

No son presentados razonablemente.

50,000.00

106,000.00

50,000.0060,000.00

DICTAMEN DEL AUDITOR

A LOS SEÑORES ACCIONISTAS Y DIRECTORES DE LA EMPRESA

MULTISERVICIOS LAURA S.A.C

Hemos auditado los estados financieros adjuntos de la empresa

MULTISERVICIOS LAURA S.A.C. que comprenden el estado se situación

financiera al 31 de diciembre de 2014, y el estado de resultados por los años

terminados en esas fechas.RESPONSABILIDAD DE LA GERENCIA SOBRE LOS ESTADOS

FINANCIEROS DE MULTISERVICIOS LAURA S.A.C

La Gerencia es responsable de la preparación y presentación razonable de estos estados

financieros de acuerdo con principios de contabilidad generalmente aceptados en el Perú.

Esta responsabilidad incluye: diseñar, implementar y mantener el control interno que sea

relevante en la preparación y presentación razonable de los estados financieros

consolidados para que estén libres de errores materiales, ya sea como resultado de fraude o

error; seleccionar y aplicar las políticas contables apropiadas y realizar las estimaciones

contables razonables de acuerdo con las circunstancias.

RESPONSABILIDAD DEL AUDITOR

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros

basada en nuestra auditoría, fueron realizadas de acuerdo con normas de auditoría

generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con

requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una

seguridad razonable de que los estados financieros están libres de errores materiales.

Una auditoría comprende la ejecución de procedimientos para obtener evidencia de

auditoría sobre los saldos y las revelaciones en los estados financieros. Los

procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del

riesgo de que los estados financieros consolidados contengan errores materiales, ya sea

como resultado de fraude o error.

AUDITORIA FINANCIERA EN LA EMPRESA MULTISERVICIOS “LAURA S.A.C”

OPINIÓN DEL AUDITOR

En nuestra opinión, los estados financieros del año 2014 no presentan razonablemente, la

situación financiera de LAURA S.A.C al 31 de diciembre de 2014, los resultados de sus

operaciones, por el año terminado en esa fecha,

de acuerdo con principios de contabilidad generalmente aceptados en el Perú.

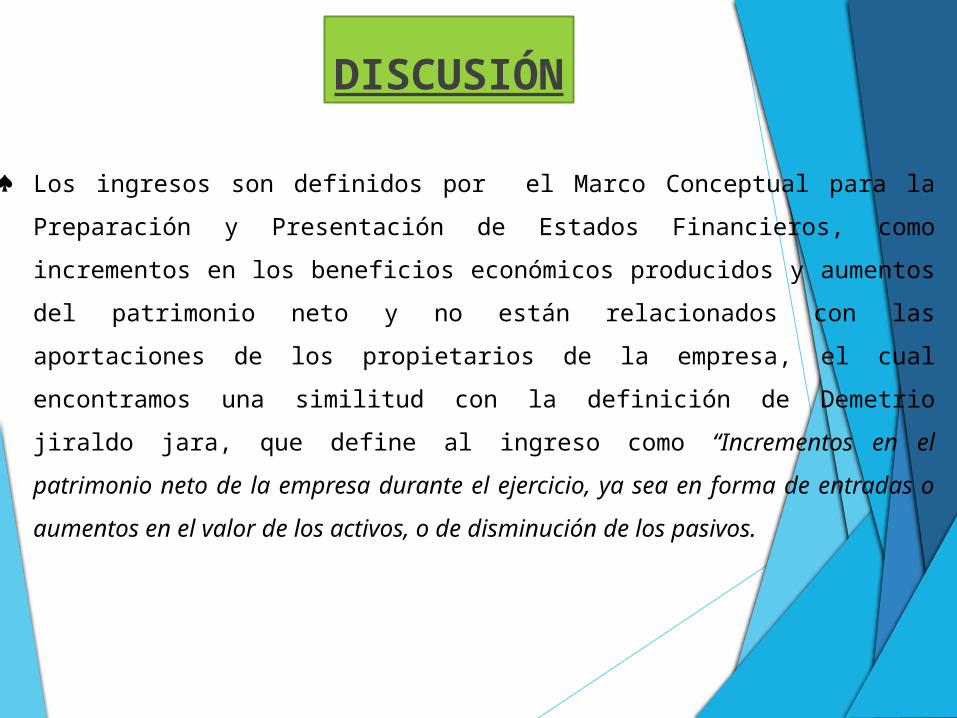

DISCUSIÓN

♠ Los ingresos son definidos por el Marco Conceptual para la Preparación y

Presentación de Estados Financieros, como incrementos en los beneficios

económicos producidos y aumentos del patrimonio neto y no están relacionados con

las aportaciones de los propietarios de la empresa, el cual encontramos una similitud

con la definición de Demetrio jiraldo jara, que define al ingreso como “Incrementos

en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de

entradas o aumentos en el valor de los activos, o de disminución de los pasivos.

♠ los ingresos según Horngrom, representan recursos que recibe la empresa por

la venta de un producto o la prestación de un servicio ya sea en efectivo o al

crédito, el cual se encuentra una igualdad con la definición de da Arévalo que

indica que los ingresos representan flujo positivo de activos en forma de

efectivo, cuentas por cobrar u otras propiedades recibidas de los clientes,

origina por las inversiones, la venta de mercaderías por la prestación de

servicios.

♠ Analizando las definiciones antes mencionadas, en nuestra opinión

coincidimos con la definición que da el marco conceptual ya que los ingresos

no están relacionados con las aportaciones de los propietarios. Sino que

comprende tanto los ingresos ordinarios así, como las ganancias, tales como

ventas, comisiones, intereses, dividendos y regalías. Que la empresa obtiene

en un determinado periodo.

DISCUSIÓN

C

O

N

C

L

U

S

I

O

N

E

S

PRIMERO: El ingreso de efectivo a la empresa está representado también

por medio de las cuentas por cobrar, que al igual que las ventas u otras

cuentas de ingreso tienen un procedimiento para ser evaluados por el auditor

y adoptar las medidas correctivas necesarias que emita el auditor.

TERCERO: El programa de auditoria, establece todas las actividades que

realizara el auditor en la realización de su trabajo. Este se diferencia de la

planeación por las fechas establecidas para su realización; pero forma parte

de la planeación para llevar a cabo el proceso.

SEGUNDO: Los procedimientos de auditoria son técnicas adoptadas por el

auditor para detectar los fraudes u errores que están latentes en la entidad,

por medio de estas técnicas el auditor elabora sus papeles de trabajo, que

son las herramientas necesarias que comprueban el informe emitido por el

auditor pertinente.

RECOMENDACIONES

TERCERO: Un programa bien definido se establece solo con el conocimiento

integro de la empresa, porque de otro modo se modifica en el transcurso del

proceso de auditoria; por ende debemos conocer muy bien a la entidad antes

de empezar a planear una auditoria en dicha entidad.

PRIMERO: Respecto a las cuentas por cobrar es importante tener en cuenta

no perder nunca de vista la existencia física de éstas así como verificar su

formalidad para asegurarse que éstas puedan convertirse realmente en dinero.

SEGUNDO: El auditor debe adoptar las técnicas precisas que le ayuden a

detectar los fraudes u errores, de esa manera también para elaborar los

papeles de trabajo de calidad y no tanto en cantidad, porque cuanto menos

son los papeles de trabajo mejor es hacer el análisis en la empresa.

.

GRACIAS POR SU ATENCIÓN