Embed Size (px)

Citation preview

REPÚBLICA DE COLOMBIA

BICENTENARIO .11,11.1r.rden

18 1 0-2010 • .

t d'edad y 0,5c

MINISTERIO DE DEFENSA NACIONAL

COPIA No. r77/

DE .17, COPIAS

LUGAR: Bogotá, D C

FECHA: 0 4 ENE. 2011

DIRECTIVA PERMANENTE

Nof 1

yDSGDFGCG-23 1

ASUNTO Políticas para el control y registro del proceso litigioso.

AL Señores

Dirección de Asuntos Legales Ministerio de Defensa Nacional, Dirección Administrativa Ministerio de Defensa Nacional, Oficina de Control Interno. Gn.

I. OBJETIVO Y ALCANCE

A. FINALIDAD

Establecer el procedimiento para el control y registro de los procesos litigiosos, y conciliaciones extrajudiciales en el Ministerio de Defensa Nacional.

B. REFERENCIAS

1. Ley 87 del 29-Nov/93 "Por la cual se establecen normas para el ejercicio del Control Interno en las entidades y organismos del Estado y se dictan otras disposiciones" y reglamentarios.

Ley 734 del 05-Feb/ 02 "Por la cual se expide el Código Disciplinario Único".

Ley 872 de 2003, "Por la cual se crea el sistema de gestión de calidad en la rama ejecutiva del poder público y otras entidades".

Cerldna.

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www mindefensa aov co

No. GP147.1 SCI17101

I VIII< Ao"

111,›

2 Continuación Directiva No. IWDSGDFGCG- 23.1

4. Ley 1285 de 2009 "Por la cual se reforma la Ley 270 de 1996 Estatutaria de la Administración de Justicia".

Ley 1325 de 2010 "Por la cual se adoptan medidas en materia de descongestión judicial"

6. Decreto No. 111 del 15-Ene/96 "Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto" y reglamentarios.

7. Decreto 1599 de 2005, "Por el cual se adopta el modelo estándar de control interno para el estado colombiano, MECI 1000:2005".

8. Decreto N°. 1716 "Por el cual se reglamenta el artículo 13 de la Ley 1285 de 2009, el artículo 75 de la Ley 446 de 1998 y del Capítulo V de la Ley 640 de 2001 Conciliación Extrajudicial en Asuntos de lo Contencioso Administrativo".

9. Resolución 356 del 05 de Septiembre de 2007, emanada por la Contaduría General de la Nacional "Por la cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública".

10. Resolución No.357 del 23 de Julio de 2008, emanada por la Contaduría General de la Nacional, "Por la cual se adopta el procedimiento de control interno contable y de reporte del informe anual de evaluación a la Contaduría General de la Nación".

11. Directiva permanente 06 de mayo de 2010, "mediante la cual se establecen Políticas para el registro de información financiera".

12. Directiva transitoria No.09 de agosto 08 de 2008 "mediante la cual se establece la obligación de uso de la herramienta SAP en el Ministerio de Defensa Nacional".

13. Concepto 201010-147680 Contaduría General de la Nación — Procedimientos de Contabilidad y de Control Interno — Soporte idóneo para el reconocimiento del pasivo derivado de los fallos por sentencias y conciliaciones extrajudiciales.

C. VIGENCIA

La presente Directiva rige a partir del 1 de enero de 2011.

II. INFORMACION

GENERALIDADES

Teniendo en cuenta que los procesos litigiosos y las solicitudes de Conciliación Extrajudicial

contempladas en el Decreto 1716 de 2009, tienen un impacto significativo en la razonabilidad de los estados contables, es necesario establecer un procedimiento que garantice que la totalidad de los procesos y las conciliaciones extrajudiciales solicitadas y

CerIAC•da GP1-47.1

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 2625

PBX 3150111 www mindefensa oov oo

e r e

'1/4.017 CMIshc•de SC4710 1

3 Continuación Directiva No. DFGCG- 23.1

aprobadas por la instancia judicial competente, queden reflejados en los mismos de manera clara y oportuna, con el adecuado control administrativo y financiero. Por lo anterior y en virtud al volumen de los procesos y solicitudes de conciliación extrajudicial elevadas a la Entidad, se requiere dotar a las diferentes oficinas que intervienen en los mismos, de herramientas tecnológicas que faciliten el registro y control de la información. Es así como mediante la utilización de la herramienta SAP ECC 6.0 la Dirección de Asuntos Legales, registrará directamente en el sistema la información, soportada en el documento fuente como son los expedientes del proceso litigioso, informes de actividad litigiosa y conciliaciones extrajudiciales en las que el comité de conciliación haya aprobado conciliar y efectivamente se hayan conciliado, de conformidad con los informes aportados por los apoderados de la Entidad y el acta de la sesión del Comité de Conciliación.

Así mismo, se establecen puntos de control tendientes a soportar la totalidad de las transacciones que sean registradas dentro de las diferentes etapas judiciales y extrajudiciales.

III. EJECUCION

A. MISION GENERAL

Las dependencias involucradas en el control y registro del los procesos litigiosos, y conciliaciones extrajudiciales aprobadas por el Comité de Conciliación y efectivamente realizadas, darán cumplimiento a las políticas establecidas en la presente Directiva, con el propósito de efectuar una adecuada ejecución de los procedimientos establecidos.

B. MISIONES PARTICULARES

1. DIRECCIÓN DE ASUNTOS LEGALES

- Impartir las instrucciones al interior de la Dirección para que se registre en el sistema SAP- la totalidad de los procesos litigiosos, como también las solicitudes de conciliación extrajudicial respecto de las cuales el Comité de Conciliación y Defensa Judicial de la entidad autorice conciliar.

- Fijar los lineamientos para que los funcionarios responsables de los diferentes procesos judiciales y conciliaciones extrajudiciales, dispongan de mecanismos de control tendientes a verificar, que la información registrada en la herramienta SAP, se encuentra debidamente soportada.

- Impartir instrucciones para que los funcionarios responsables de la defensa de los intereses litigiosos de la Entidad en sus distintas instancias dispongan de la información que soporta los mismos de manera organizada, lo cual facilite el registro de la misma según sea el caso.

Continuación Directiva No. 1 r

MDSGDFGCG- 23.1 4

Establecer reglas para que los funcionarios responsables de los procesos litigiosos, reporten la totalidad de las novedades que surjan en virtud de los mismos a los funcionarios responsables del registro en la herramienta SAP.

Impartir instrucciones para que el funcionario o funcionarios responsables del registro de la información en la herramienta SAP, capturen la totalidad de las novedades dentro del mismo mes en que surgen.

Establecer puntos de control para que los responsables de la remisión de la información correspondiente a los procesos litigiosos la suministren de manera correcta y oportuna, en virtud al impacto en la razonabilidad de los Estados Contables.

Mensualmente y dentro del plazo establecido por el área contable remitir a la Dirección Administrativa el reporte denominado Reporte de información de sentencias y conciliaciones debidamente refrendado, documento que soportará los saldos y movimientos financieros en cuanto a Pretensiones, Pasivo Estimado y Pasivo real.

Dar cumplimiento a lo dispuesto en el procedimiento descrito en el literal C de la presente Directiva.

Comunicar formalmente y por conducto del área contable al Grupo SILOG, las inconsistencias y/o los ajustes que se consideran necesarios y que se presenten en el aplicativo SAP.

Disponer de los documentos soporte tales como reporte de novedades, expedientes y demás documentos que soporten los movimientos, en caso de requerimiento por parte de los entes de control interno y externo.

Suministrar al Grupo Financiero de la Dirección Administrativa, a través del Grupo de Obligaciones Litigiosas y Jurisdicción Coactiva y Grupo Contencioso Constitucional, los soportes necesarios para la creación de los beneficiarios en el Sistema SIIF y la herramienta SAP.

- Elaborar y expedir la Resolución mediante la cual se reconoce la obligación de pago de la sentencia y/o conciliación y tramitarla ante la Dirección Administrativa.

2. DIRECCIÓN ADMINISTRATIVA

Analizar la información registrada en la herramienta SAP, por la Dirección de Asuntos Legales.

Enviar a la Dirección de Asuntos Legales las novedades que surjan en el proceso de verificación dentro de los cinco días calendario, siguientes a la recepción de la información.

Recibir mensualmente de la Dirección de Asuntos Legales la información correspondiente a los procesos litigiosos y conciliaciones extrajudiciales autorizadas por

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 VAVW ~defensa 0Ov CO

CortnOcarlo No. GP14/1 Conllicado

SC.710

Continuación Directiva No. MD1hDFGCG- 23.1

5

el Comité de Conciliación y Defensa Judicial, y anexarla a la cuenta fiscal como soporte de los movimientos realizados.

Exportar los archivos planos de la herramienta SAP, para efectuar el cargue de los movimientos registrados por la Dirección de Asuntos Legales, en el Sistema Integrado de Información Financiera SIIF, dentro de los primeros quince días del mes al cual correspondan los movimientos. Crear los beneficiarios a través del Grupo Financiero, en el Sistema Integrado de Información Financiera SIIF y la herramienta SAP, de conformidad con los soportes entregados por el Grupo Contencioso Constitucional de la Dirección de Asuntos Legales.

Recibir la Resolución que reconoce la obligación de pago de la sentencia y/o conciliación de la Dirección de Asuntos Legales.

Elaborar la obligación en el Sistema Integrado de Información Financiera SIIF y la herramienta SAP y efectuar el trámite de pago al beneficiario de acuerdo con la disponibilidad de PAC existente.

3. OFICINA DE CONTROL INTERNO

Verificar el cumplimiento del procedimiento establecido en la procedimiento establecido en la presente directiva, en concordancia con lo establecido en el Decreto 3123 de 2007.

C. PROCEDIMIENTO MANEJO SENTENCIAS Y CONCILIACIONES EN LA HERRAMIENTA SAP

A continuación se detallan, los procedimientos que la Dirección de Asuntos Legales debe realizar en la herramienta SAP, para capturar la información correspondiente a los procesos litigiosos y conciliaciones extrajudiciales en sus diferentes instancias.

1. DIRECCION DE ASUNTOS LEGALES

1.1 Reconocimiento de la pretensión inicial

Las demandas, arbitrajes y conciliaciones extrajudiciales aprobadas por el Comité de Conciliación que se interpongan contra la entidad deben reconocerse en cuentas de orden acreedoras contingentes. Para el efecto, con la notificación de la demanda, o de acuerdo con los procedimientos definidos, según se trate de un arbitraje o conciliación extrajudicial, la entidad constituye la responsabilidad contingente, registrando: un crédito a las subcuentas 912001-Civiles, 912002-Laborales, 912004- Administrativos, 912005-Obligaciones fiscales o 912090-Otros litigios y mecanismos alternativos de solución de conflictos según corresponda, y un débito a la subcuenta 990505-Litigios y mecanismos alternativos de solución de conflictos.

"Eficacia y Eficiencia con Transparencia" Ayenola EI Dorado CAN Carrera 54 No 26-25

PBX 3150111 www nliflOefenSe cov Go

0._

111.111 n A1,1

Corlee.. No GPICO Culi/load*

SCI1710•1

Reg_Lit y Dem Pretension: Visualizar Resumen

1140 la& Moneda de visualizaclén_11 Reg.doc.prel. I Mod.Imput I∎r* Entrada rápida IX/ impuestos

Fecha documento

Fecha contab.

N° documento

Referencia

Txt.cab.doc

126.08.2009 Clase

30.139.20091 Periodo

i INTERNO 1 Ejercicio ARRUGA

•

20041234569898789878458

- L); Sociedad

1 9 1 Moneda

20091 Fe, conversión

N° multisoc.

Div. lnterloc.

1000,

coP

30 . 1 2 . 2009

[ Posiciones en mon.documento ,

CC Activo fijo CMDIV Cta Mayor Cta Altr Importe

40 9905050000 9905050000 2 000 000,00

39 3 TRCF 9120040000 1024469190 2 000 000,00-

Mon CCosto

COP COP

H 2 000 000,00

In.CME CIMov

D 2 000 000,00

- --

Otra pOSIcIón de documento,.

CIvCT li [Dienta -------

0,00 • 2 Posiciones

Soc.nueva

6 IMSGDFGCG- 23.1 Continuación Directiva No.

En asuntos susceptibles de conciliación extrajudicial en materia contencioso administrativa o por vía de jurisdicción ordinaria se reconocerán como pretensiones, las solicitudes aprobadas por el Comité de Conciliación del Ministerio de Defensa Nacional.

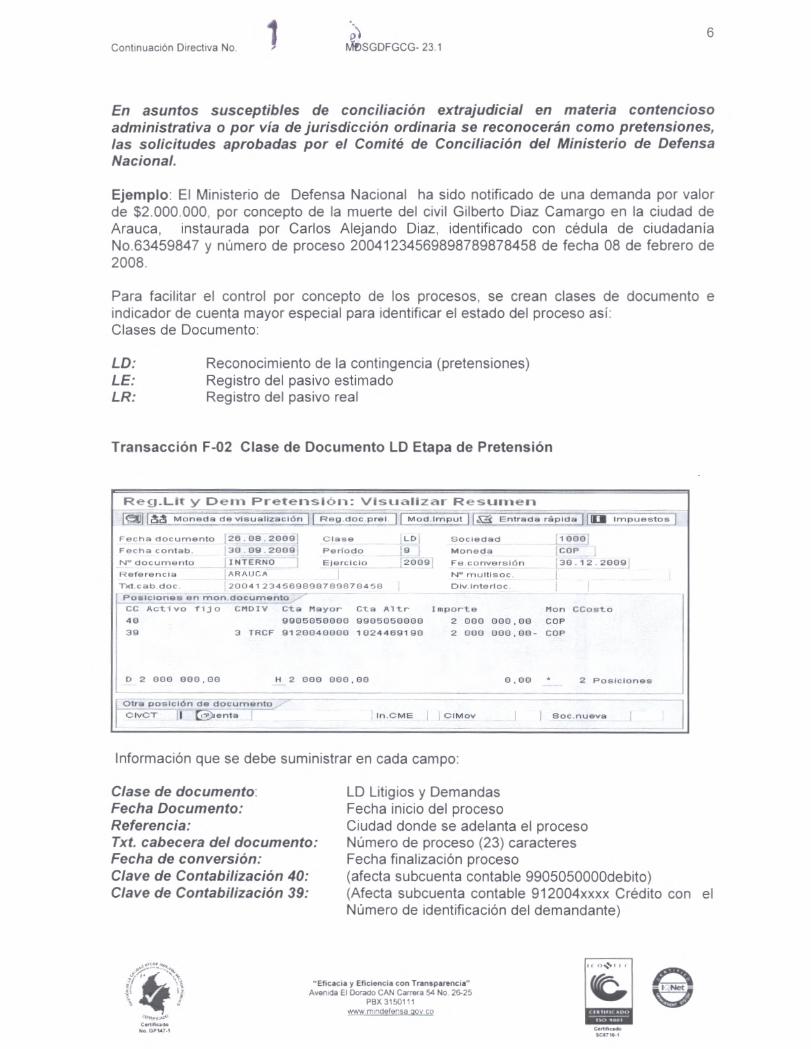

Ejemplo: El Ministerio de Defensa Nacional ha sido notificado de una demanda por valor de $2.000.000, por concepto de la muerte del civil Gilberto Diaz Camargo en la ciudad de Arauca, instaurada por Carlos Alejando Diaz, identificado con cédula de ciudadanía No.63459847 y número de proceso 20041234569898789878458 de fecha 08 de febrero de 2008.

Para facilitar el control por concepto de los procesos, se crean clases de documento e indicador de cuenta mayor especial para identificar el estado del proceso así: Clases de Documento:

LD:

Reconocimiento de la contingencia (pretensiones) LE:

Registro del pasivo estimado LR:

Registro del pasivo real

Transacción F-02 Clase de Documento LD Etapa de Pretensión

Información que se debe suministrar en cada campo:

Clase de documento: Fecha Documento: Referencia: Txt. cabecera del documento: Fecha de conversión: Clave de Contabilización 40: Clave de Contabilización 39:

LD Litigios y Demandas Fecha inicio del proceso Ciudad donde se adelanta el proceso Número de proceso (23) caracteres Fecha finalización proceso (afecta subcuenta contable 9905050000debito) (Afecta subcuenta contable 912004xxxx Crédito con el Número de identificación del demandante)

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 VAVW ~defensa 00v CO

Ce.14<ado No Gis NY, SC11710.1

Trasladar y compensar Visualizar Resumen

[CM raa Moneda de visualización' 11:11 Impuestos I itíto Reinicial.

Fecha documento 26.08.2009 ciase LD Sociedad '1000

Fecha contab. 30.09.2009 Período 9 Nloneda COP ....

N° documento INTERNO Ejercicio , 2009 Fe.conversión 30.09.2009

Referencia ARAUCA N° multisoc.

Txt.cab.doc. 20041234569898789878458 Div.interloc.

Posiciones en mon.documento„,'

CC Acti vo fijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

50 9905050000 ssosos0000 400 000 000,00- COP

39 3 TRCF 9120040000 42700595 39 000 000,00- COP

29 3 TRCF 9120040000 42700595 439 000 000,00 COP

D 439 000 000,00 H 439 000 000,00 0,00 • 3 Posiciones

Otra posición de documento

ClvCT cBJenta In.CME CIMov Soc nueva

7 Continuación Directiva No. MDSGDFGCG- 23.1

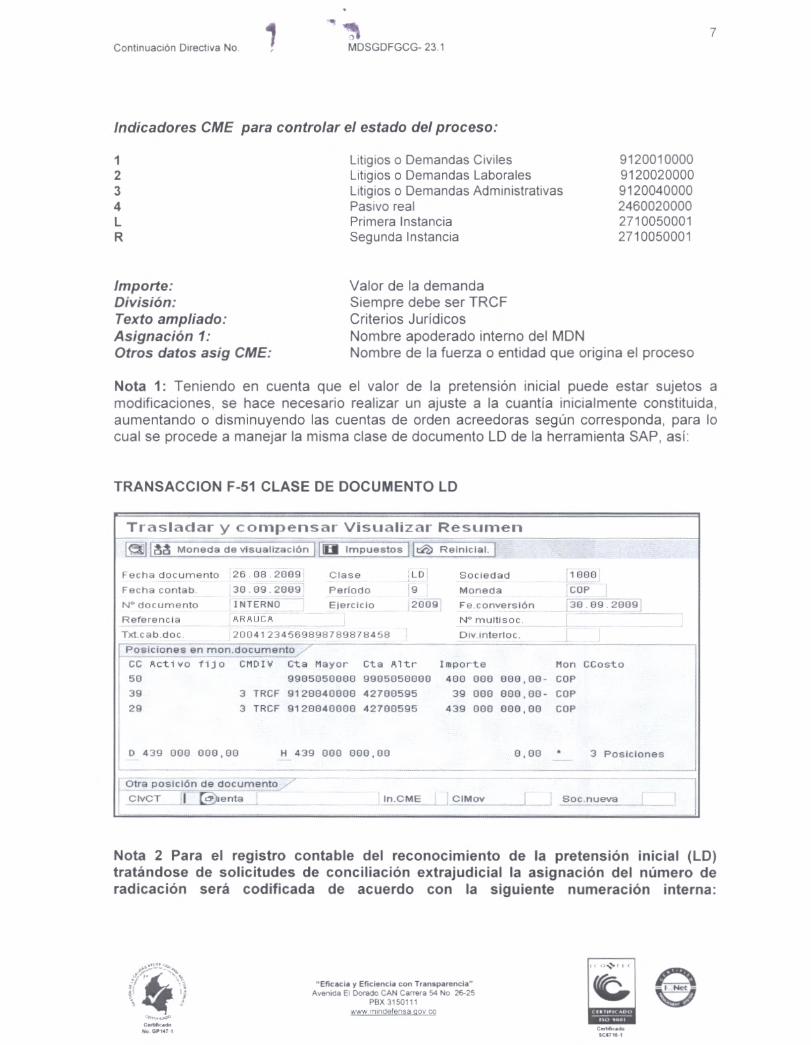

Indicadores CME para controlar el estado del proceso:

1 Litigios o Demandas Civiles 9120010000 2 Litigios o Demandas Laborales 9120020000 3 Litigios o Demandas Administrativas 9120040000 4 Pasivo real 2460020000 L Primera Instancia 2710050001 R Segunda Instancia 2710050001

Importe: Valor de la demanda División: Siempre debe ser TRCF Texto ampliado: Criterios Jurídicos Asignación 1: Nombre apoderado interno del MDN Otros datos asíg CME: Nombre de la fuerza o entidad que origina el proceso

Nota 1: Teniendo en cuenta que el valor de la pretensión inicial puede estar sujetos a modificaciones, se hace necesario realizar un ajuste a la cuantía inicialmente constituida, aumentando o disminuyendo las cuentas de orden acreedoras según corresponda, para lo cual se procede a manejar la misma clase de documento LD de la herramienta SAP, así:

TRANSACCION F-51 CLASE DE DOCUMENTO LD

Nota 2 Para el registro contable del reconocimiento de la pretensión inicial (LD) tratándose de solicitudes de conciliación extrajudicial la asignación del número de radicación será codificada de acuerdo con la siguiente numeración interna:

"Eficacia y Eficiencia con Transparencia" Avenkla El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www ~defensa qov

.....

01.147.1 CerlAcad. SCS710.1

8 Continuación Directiva No. MDSGDFGCG- 23.1

Fecha que sesione el comité (año, mes, día), numero de acta y consecutivo de la solicitud del acta del Comité + AP(aprobada), así por ejemplo: 2010-12-07145-15AP.

1.2 Reconocimiento del Pasivo Estimado

a). Fallo desfavorable para la entidad o conciliaciones extrajudiciales efectivamente conciliadas.

De acuerdo con lo establecido en el régimen de contabilidad pública, si como resultado de la evaluación del riesgo, por la aplicación de metodologías de reconocido valor técnico o el estado del proceso, se determina que la contingencia es probable, se reconoce el pasivo estimado, registrando: un débito a la subcuenta 5314010000-Litigios, y un crédito a la subcuenta 271005XXXX-Litigios, previa disminución de las cuentas de orden acreedoras constituidas.

En asuntos susceptibles de conciliación extrajudicial en materia contencioso administrativa y por vía de jurisdicción ordinaria se reconocerán como pasivo estimado (LE), con el acta de acuerdo conciliatorio surtido ante la autoridad competente.

Tratándose de laudos arbitrales y conciliaciones extrajudiciales la entidad registra: un débito a la subcuenta 531411-Mecanismos alternativos de solución de conflictos, y un crédito a la subcuenta 271015- Mecanismos alternativos de solución de conflictos, previa disminución de las cuentas de orden acreedoras constituidas.

El tercero inicialmente registrado en las cuentas de orden se debe compensar o retirar (Transacción F-51 clase de documento LD), una vez se determine que la contingencia es probable y se reconoce el pasivo estimado:

Cancelación de la pretensión

TRANSACCION F-51 CLASE DOCUMENTO LD

Trasladar y c °impensa, - Visualizar Resumen

felia Cát Moneda de visualización ¡LB Impuestos ilt: Reinicial. I

Fecha documento , 25.013.2009 Clase : LD Sociedad .1000

Fecha contab. , 30.09.2009 Período :9 1 Moneda :COP

N* documento ' INTERNO ElerClc lo 2009' Fe.conversión , 30.09 2009

Referencia ARRUGA N° multisoc

Tict.cab.doc 20041234569090709078458 DIvinterloc. Posiciones en mon.documento, -''.

CC Activo -fijo CMDIV Cta Mayor Cta Al tr. Importa Mon CCOSto

50 9905050000 9905050000 439 000 000,00- COP

29 3 TRCF 9120040000 42700595 439 000 000,00 COP

O 439 000 000,00 H 439 000 000,00

0,00 •

2 Posiciones

Otra posición de documento , , '

flr ClvCT. 101. anta

In.CME CIMov

Soc.nueva

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www mingefensa oov fA

CIr011uboo CIP147., com..»

000110.1

Continuación Directiva No. Ne

MDSGDFGCG- 23 1 9

Constitución del pasivo estimado

TRANSACCION F-02 CLASE DOCUMENTO LE

Reg.l_ity Dem Estimados: Visualizar Resumen

[CM laa Moneda de visuallzacIón11111 Impuestos l c:, RelnIcIall

Fecha documento '26 . 08 . 2009 Clase LE Sociedad 1000

Fecha contab. 30 . 09 . 2009. Período 9 Moneda .COP

N° documento i INTERNO Eterciclo 2009 i _Fe.conversIón 30 . 09 . 2009;

Referencia .ARAUCA N° multisoc.

Txt.cab.doc. 20041 234569898789878458 Div.interloc.

Pósicionaa-in—Mon.documento _ '

CC Activo fiJo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

40 5314010000 5314010000 439 000 000,00 COP 1UGG4300

39 L TRCF 2710050001 42700595 439 000 000,00- COP

D 439 000 000,00

H 439 000 000,00

O , 00 ^ 2 Posiciones

Información que se debe suministrar en cada campo en la herramienta SAP:

Clase de documento: Fecha Documento: Referencia:

Txt. cabecera del documento: Fecha de conversión: Clave de Contabilización 40: Clave de Contabilización 39:

LE pasivo estimado Fecha inicio del proceso Ciudad donde se adelanta el proceso

Número de proceso (23) caracteres Fecha finalización proceso

(afecta subcuenta contable 5314010000 debito) (Afecta subcuenta contable 2710051xxxx Crédito con el Número de identificación del demandante)

Indicadores CME para controlar el estado del proceso:

1 Litigios o Demandas Civiles 9120010000 2 Litigios o Demandas Laborales 9120020000 3 Litigios o Demandas Administrativas 9120040000 4 Pasivo real 2460020000

Primera Instancia 2710050001 Segunda Instancia 2710050001

Importe: División: Texto ampliado: Asignación 1: Otros datos asig CME:

Valor de la demanda Siempre debe ser TRCF Criterios Jurídicos Nombre apoderado interno del MDN Nombre de la fuerza o entidad que origina el proceso

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

P8X 3150111 vornv ~defensa 90V CQ

1 1 :::1 Cerfigle•do

GO 1.17 Ce.r1Mcaelo IICS7 N.1

10 Continuación Directiva No. MDSGDFGCG- 23.1

b). Fallo a favor de la entidad:

Cuando se profiera un fallo favorable en primera instancia a favor de la entidad, continuará reflejándose en cuentas de orden acreedoras, hasta tanto surja el fallo definitivo.

1.3 Fallo definitivo

a). Fallos desfavorables para la entidad o conciliaciones extrajudiciales aprobadas por la autoridad judicial competente.

De acuerdo con lo establecido en el régimen de contabilidad pública y concepto No. 201010-147680 de fecha 30 de noviembre de 2010 emitido por la Contaduría General de la Nación, la entidad procede al registro del crédito judicialmente reconocido como un pasivo real con la comunicación oficial suscrita por el despacho judicial correspondiente a través de la cual remite copia de la sentencia condenatoria, laudo arbitral, auto aprobatorio de la conciliación extrajudicial y/o la radicación de la cuenta por cobrar lo que suceda primero. En este sentido, la entidad verifica el valor provisionado con respecto al de la sentencia, laudo arbitral o conciliación extrajudicial, teniendo en cuenta las siguientes situaciones:

Si el valor del fallo definitivo es mayor al pasivo estimado, se debita el valor del pasivo estimado inicialmente registrado en la subcuenta 271005XXXX y se acredita la subcuenta 246002XXXX, la diferencia debe reconocerse en la subcuenta 5808120000, así:

TRANSACCION F-51 CLASE DOCUMENTO LR

Trasladar y compensar Visualizar Resumen

i aa Moneda de visualización Impuestos ReinIcial.

Fecha documento 30.09.2009 Clase LR Sociedad 1000

Fecha contab. 09.10.2009 Período 10 Moneda COP

N° documento INTERNO Ejercicio 2009 Fe.conversión 09.10.2009

Referencia ARRUGA N* multisoc.

Txt.cab.doc. 20041234569898789878458 Div.interloc.

Posiciones en mon.documento ...-."

CC Activo fijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

40 5808120000 5808120000 2.000.000,00 COP 1UG64300

39 4 TRCF 2460020000 678389 100.000.000,00- COP

29 R TRCF 2710050001 678389 98.000.000,00 COP

D 100.000.000,00 H 100.000.000,00

0,00 * 3 Posiciones

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www MindefenSa GIOV GQ

Comaude 'cona

Trasladar y compensar Visualizar Resumen

laa Moneda de visualización I in Impuestos I Reinicial.

Fecha documento .26.138.2009 Clase LR Sociedad 1000

Fecha contab. 30.09.2009 Período 9 ' Moneda . ' COP

N° documento INTERNO Ejercicio 2009 Fe.conversión :30.09.2009,

Referencia ARAUCA N* multisoc.

Txt.cab.doc. 20041234569898789878458 Div.interloc

Posiciones en mon.documento/

CC Activo filo CMDIV Cta Mayor Cta Al tr Importe Mon CCosto

39 4 TRCF 2460020000 67016820 700 000 000,00- COP

50 5314010000 5314010000 42 593 937,40- COP 1UGG4300

29 R TRCF 2710050001 67016820 742 593 937,40 COP

D 742 593 937,40 H 742 593 937,40 0,00 * 3 Posiciones

Trasladar y compensar Visualizar Resumen

aa Moneda de visualización I I imp uestos I Reinicial. I Fecha documento 26.08.2009 Clase :LR Sociedad ,1 0001

Fecha contab. 30.09.2009 Período '9 Moneda COP '

N° documento INTERNO Ejercicio 2009 Fe.conversión 30.09.2009,

Referencia ARAUCA N° multisoc.

Txt.cab.doc. 20041234569898789878458 Divinterloc.

Posiciones en mon.documento,/---

CC Actl vo fi j o CMDI V Cta Mayor Cta Al tr

39 4 TRCF 2460020000 67016820

50 4810080900 4810080900

29 R TRCF 2710050001 67016820

D 742 593 937,40 H 742 593 937,40

Importe Mon CCosto

700 000 000,00- COP

42 593 937,40- COP 111664561

742 593 937,40 COP

0,00 • 3 Posiciones

')

11 Continuación Directiva No. MDSGDFGCG- 23.1

Si el valor del fallo definitivo es menor al pasivo estimado y corresponde a la misma vigencia en la cual se constituyó el estimado se debita la cuenta 271005XXXX y se acredita la subcuenta 246002XXXX, la diferencia se acredita a la subcuenta 5314010000 y se procede así:

TRANSACCION F-51 CLASE DOCUMENTO LR

Si el valor del fallo definitivo es menor al pasivo estimado y el estimado se constituyó en una vigencia anterior, se debita la subcuenta 271005XXX, se acredita la subcuenta 246002XXXX, la diferencia se registra como ingreso en la cuenta 4810080900 y se procede así:

TRANSACCION F-51 CLASE DOCUMENTO LR

0,‘"......

i /Y: - . 's nI'' ..r/ • VI. si ' t 4' i, 'I /

Cortincaeo Ile OP147.1

"Eficacia y Eficiencia con Transparencia" Ayensla El Dorado CAN Carrera 54 No 26-25

PBX 3150111 WVAV mincietensa gov

11:::11 Cerufludo SO17 ,0 3

Trasladar y compensar Visualizar Resumen

plo la& Moneda de visualización 1101 Impuestos I% Relnicia7.1

Fecha documento 26.00.2009

Clase

LR

Sociedad

1000

Fecha contab. 30.09.2809

Periodo 9 Moneda

COP

N° documento

INTERNO

Ejercicio

2009

Fe. conversión

30.09.2009

Referencia

ARAUCA

N° multisoc.

Txt.cab.doc. 20041234569890789878450

Div.interloc.

Posiciones en mon.documento

CC Activo fijo CMDIV Cta Mayor Cta Altr

Importe Mon CCosto

39 4 TRCF 2460020000 67016820

742 593 937.40- COP

29 R TRCF 2710050001 67016820

742 593 937.40 COP

O 742 593 937,40 H 742 593 937,40 0,00 " 2 Posiciones

Otra posición de documento . . CIvCT 1 cEi).i' ente

In.CME CIMov Soc.nueva

12 Continuación Directiva No

MDSGDFGCG- 23.1

TRANSACCION F-51 CLASE DOCUMENTO LR

Si el valor liquidado es igual al pasivo estimado, registra un débito a la subcuenta 271005XXXX y un crédito a la subcuenta 246002XXXX y se procede así:

Información que se debe suministrar en cada campo en la herramienta SAP:

Clase de documento:

LR Pasivo real Fecha Documento:

Fecha inicio del proceso Referencia:

Ciudad donde se adelanta el proceso Txt. cabecera del documento:

Número de proceso (23) caracteres

Fecha de conversión:

Fecha finalización proceso Clave de Contabilización 40:

(afecta subcuenta contable 580812 debito)

50:

(afecta la subcuenta contable 4810080900 o La subcuenta 531401 crédito)

Clave de Contabilización 39:

(Afecta subcuenta contable 246002xxx Crédito con el Número de identificación del demandante)

Indicadores CME para controlar el estado del proceso: R:

A favor L:

En contra Importe:

Valor de la demanda División:

Siempre debe ser TRCF Texto ampliado:

Criterios Jurídicos Asignación 1:

Nombre apoderado interno del MDN Otros datos asig CME:

Nombre de la fuerza o entidad que origina el proceso

b). Fallo favorable para la entidad:

En este caso se procede a cancelar el valor del pasivo estimado constituido teniendo en cuenta la vigencia en la cual se efectuó el registro, es decir, si corresponde a la vigencia

"Eficacia y Eficiencia con Transparencia" Avenida El ()orado CAN Carrera 54 No 26-25

PBX 3150111 wfAv rn.nOefensa Qov CO

CorOhca0o No GP147.1 CortMudo

Stt/lo.,

26.08.20091

30.09.2009

,INTERNO !

ARRUGA

LE

9

"2009

Clase

Período

Ejercicio

Fecha documento

Fecha contab

N° documento

Referencia

D 742 593 937,40 H 742 593 937,40 O , 00 • 2 Posiciones

impuestos tñ) Reinicial. I 1--aa Moneda de visualización I

LE

9

2009

Sociedad

Moneda

Fe.conversión

multisoc.

Divinterloc.

D 742 593 937,40 H 742 593 937,40 O , 00 • 2 Posiciones

Txt.cab.doc. 2004123456989E5789878458

1 Posiciones en mon.documento

CC Acti vo fi j o CMDIV Cta Mayor Cta Altr

50 5314010000 5314010000

29 R TRCF 2710050001 67016020

Sociedad

Moneda

Fe.conversión

N° multisoc.

Divinterloc

Importe

742 593 937,4°-

742 593 937,40

1000

COP

30.09 2009

Mon CCosto

COP 1U664308

COP

Trasladar y compensar Visualizar Resumen

Fecha documento 26.08.20091 Clase

Fecha contab. 30.09.20091 Período

N° documento INTERNO Ejercicio

Referencia ARRUGA

Txt.cab.doc. 20041234569898789878458

Posiciones en mon.documento.,.."

CC Acti vo fi j o CMDIV Cta Mayor

50

29

Importe

742 593 937,40-

742 593 937,40

1000

COP

30.09.2009

Mon CCosto

COP 1U664561

COP

Cta Altr

4810080900 4810080900

R TRCF 2710050001 67016820

13 Continuación Directiva No. DSGDFGCG- 23 1

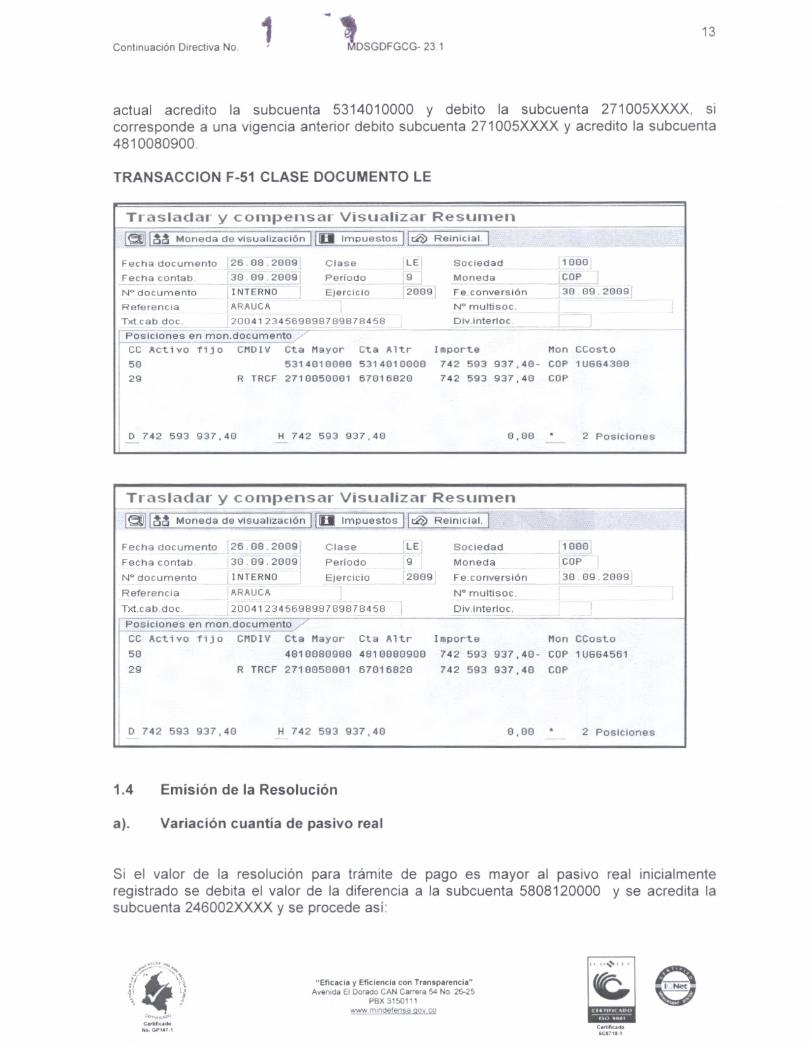

actual acredito la subcuenta 5314010000 y debito la subcuenta 271005XXXX, si corresponde a una vigencia anterior debito subcuenta 271005XXXX y acredito la subcuenta 4810080900.

TRANSACCION F-51 CLASE DOCUMENTO LE

Trasladar y compensar Visualizar Resumen

1= 1 laa Moneda de visualización In Impuestos I ití» Reiniclal. I

1.4 Emisión de la Resolución

a). Variación cuantía de pasivo real

Si el valor de la resolución para trámite de pago es mayor al pasivo real inicialmente registrado se debita el valor de la diferencia a la subcuenta 5808120000 y se acredita la subcuenta 246002XXXX y se procede así:

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 ~Av mindeiensa QOV

/7'21

Cenfficado No. 0.147 1 Ced.f.a.

WV 101

Reg.Lity Dem Real: Visualizar Resumen

i aa Moneda de visualización I Impuestos I 1tio Reiniclal.

Sociedad 1000

Moneda COP

30.09.2009

N° multisoc.

Txt.cab.doc. 20041234569898789878458 Div.interloc.

2009 '

i Posiciones en mon.documento ,7 1--- .

CC Activo fijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

39 4 TRCF 2460020000 67016820 700.000.000,00- COP

40 5808120000 5808120800 780.000.000,00 COP 1U664300

D 700.000.000,00 H 700.000.000,00 0,00 " 2 Posiciones

Fecha documento 26.08.2009

Fecha contab. 30.09.2009

N° documento INTERNO

Referencia ARRUGA

Clase LR

Período 9

Ejercicio

Trasladar y compensar Visualizar Resumen

[3a Moneda devisualizaciónilli Impuestos 114 Reinicia1.1

Fecha documento 30.09.2009 Clase LR Sociedad 1000,

Fecha contab. 30.09.2009 Período 9 Moneda COP

N° documento

Referencia

INTERNO

FLORENCIA

Ejercicio 12009 Fe.conversión

brmultisoc.

30.09.2009

Txt.cab.doc. 85001233100120050057801 Div.interloc.

Posiciones en mon.docurnento/

CC Activo fijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

50 4810080900 4810880900 1.000.000,00- COP 10664300

39 4 TRCF 2460820000 5197634 256.927.718,32- COP

29 4 TRCF 2460020000 5197634 257.927.718,32 COP

D 257.927.718,32 H 257.927.718,32 0,00 3 Posiciones

1 14 Continuación Directiva No. MDSGDFGCG- 23.1

TRANSACCION F-02 CLASE DOCUMENTO LR

Si el valor de la resolución para trámite de pago es menor al pasivo real inicialmente registrado, se debita el valor de la diferencia a la subcuenta 246002XXXX y se acredita la subcuenta 531401000 si este proceso fue registrado en la vigencia actual, de lo contrario se acredita la subcuenta 481008090 y se procede así:

TRANSACCION F-51 CLASE DOCUMENTO LR

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 2625

PBX 3150111 e middefenSa aOv c.9

Int

CertlfIcal. SC4/10 1

15 Continuación Directiva No. MDSGDFGCG- 23.1

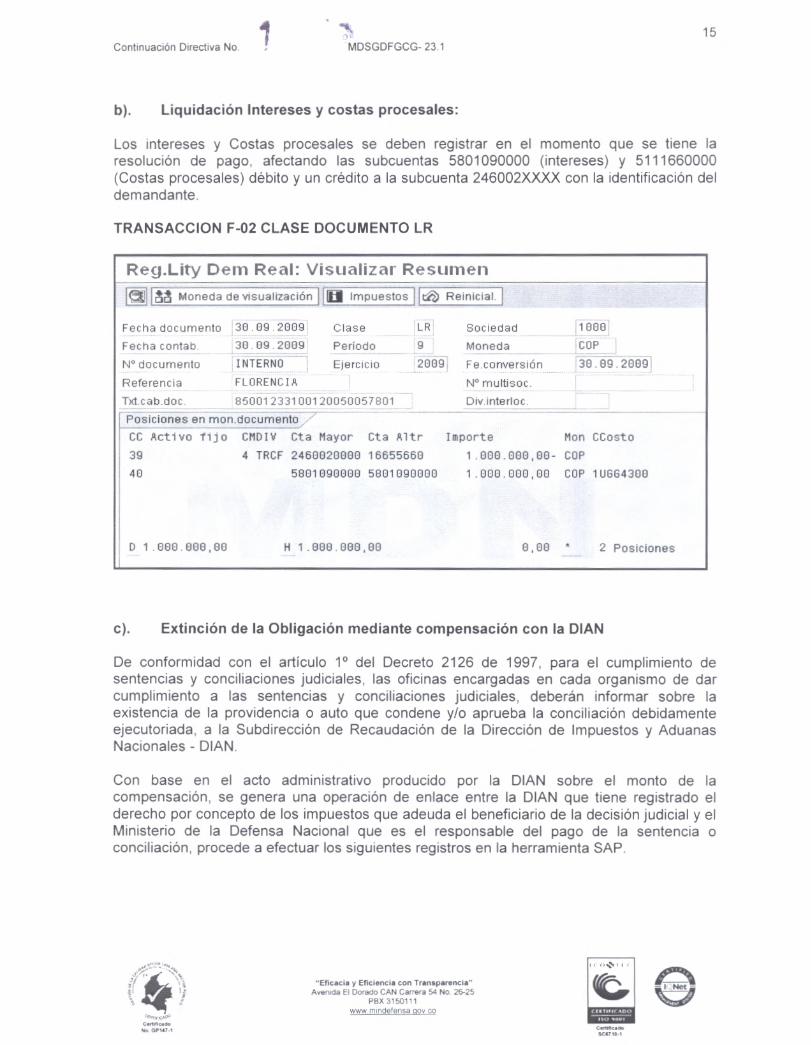

b). Liquidación Intereses y costas procesales:

Los intereses y Costas procesales se deben registrar en el momento que se tiene la resolución de pago, afectando las subcuentas 5801090000 (intereses) y 5111660000 (Costas procesales) débito y un crédito a la subcuenta 246002XXXX con la identificación del demandante.

TRANSACCION F-02 CLASE DOCUMENTO LR

Reg.Lity Dem Real: Visualizar Resumen

l aa Moneda de visualización 1 11 Impuestos I t41 Reinicial.

Fecha documento 30.09.2009 Clase LR Sociedad 1000

Fecha contab 30.09.2009 Período 9 Moneda COP

N° documento INTERNO Ejercicio 2009, Fe.conversión 30.09.2009

Referencia FLORENCIA N° multisoc.

Txt.cab.doc. 85001233100120050057801 Div.interloc.

Posiciones en mon.documento / CC Activo fijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

39 4 TRCF 2460020000 16655660 1.000.000,00- COP

40 5801090000 5801090000 1.000.000,00 COP 1UGG4300

D 1.000.008,00 H 1.000.000,00

0,00 * 2 Posiciones

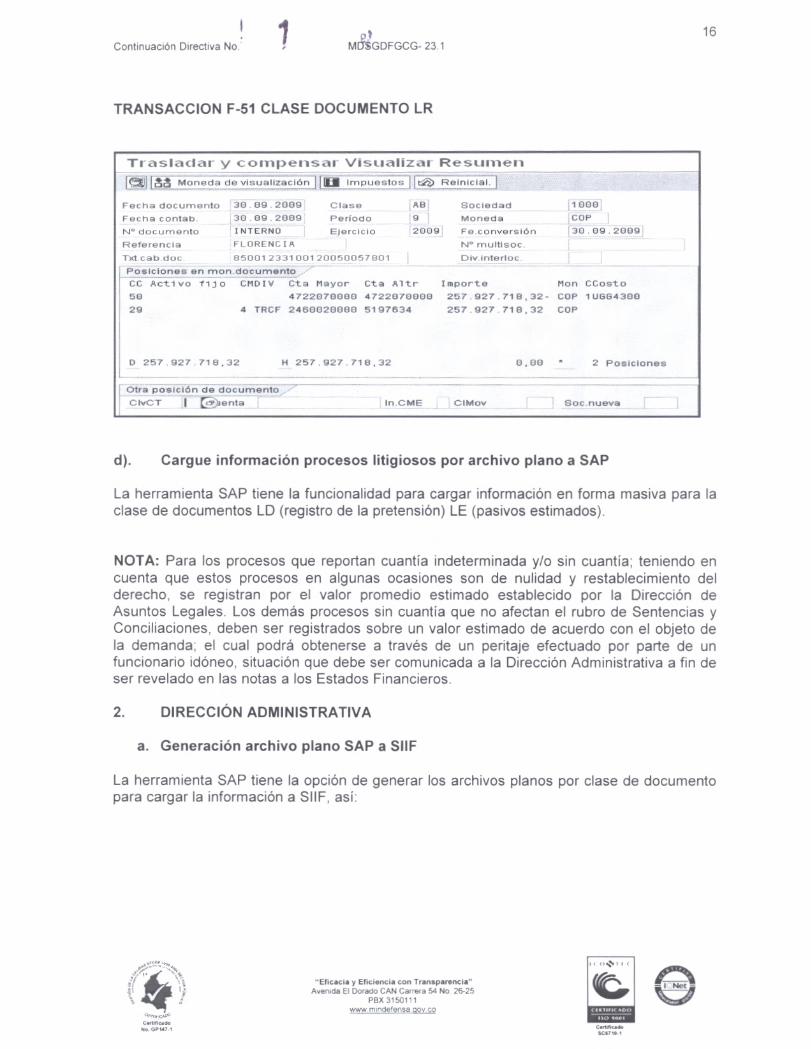

c). Extinción de la Obligación mediante compensación con la DIAN

De conformidad con el artículo 1° del Decreto 2126 de 1997, para el cumplimiento de sentencias y conciliaciones judiciales, las oficinas encargadas en cada organismo de dar cumplimiento a las sentencias y conciliaciones judiciales, deberán informar sobre la existencia de la providencia o auto que condene y/o aprueba la conciliación debidamente ejecutoriada, a la Subdirección de Recaudación de la Dirección de Impuestos y Aduanas Nacionales - DIAN.

Con base en el acto administrativo producido por la DIAN sobre el monto de la compensación, se genera una operación de enlace entre la DIAN que tiene registrado el derecho por concepto de los impuestos que adeuda el beneficiario de la decisión judicial y el Ministerio de la Defensa Nacional que es el responsable del pago de la sentencia o conciliación, procede a efectuar los siguientes registros en la herramienta SAP.

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No, 26-25

PBX 3150111 vAviv ~defensa 00v CO

Ce.hcado SC4710-1

Trasladar y compensar Visualiza' Resumen

retiim Moneda de visualización I riER impuestos irt-t. Reinicial. 1 Fecha documento 30.09.2009 Clase AB Sociedad 1000

Fecha contab. 30.09.2009 Período 9 Moneda COP

N° documento INTERNO Ejercicio 2009' Fe.conversión r 30 . 09 . 2009

Referencia FLORENCIA N° multisoc.

Txtcab doc 85001 233100120050057801 Divinterloc

Posiciones en mon.documento,„-''

CC Acti vo -rijo CMDIV Cta Mayor Cta Altr Importe Mon CCosto

50 4722070000 4722E070000 257.927.718,32- COP 1U8G4300

29 4 TRCF 24613020000 5197634 257.927.718,32 COP

D 257.927.718,32 H 257.927.718,32 0,00 • 2 Posiciones .

I Otra posición de documento

C IvCT I Eil9-Jenta In.CME CiMov Soc nueva

1 p Continuación Directiva No: MOItGDFGCG- 23.1

16

TRANSACCION F-51 CLASE DOCUMENTO LR

d). Cargue información procesos litigiosos por archivo plano a SAP

La herramienta SAP tiene la funcionalidad para cargar información en forma masiva para la clase de documentos LD (registro de la pretensión) LE (pasivos estimados).

NOTA: Para los procesos que reportan cuantía indeterminada y/o sin cuantía; teniendo en cuenta que estos procesos en algunas ocasiones son de nulidad y restablecimiento del derecho, se registran por el valor promedio estimado establecido por la Dirección de Asuntos Legales. Los demás procesos sin cuantía que no afectan el rubro de Sentencias y Conciliaciones, deben ser registrados sobre un valor estimado de acuerdo con el objeto de la demanda; el cual podrá obtenerse a través de un peritaje efectuado por parte de un funcionario idóneo, situación que debe ser comunicada a la Dirección Administrativa a fin de ser revelado en las notas a los Estados Financieros.

2. DIRECCIÓN ADMINISTRATIVA

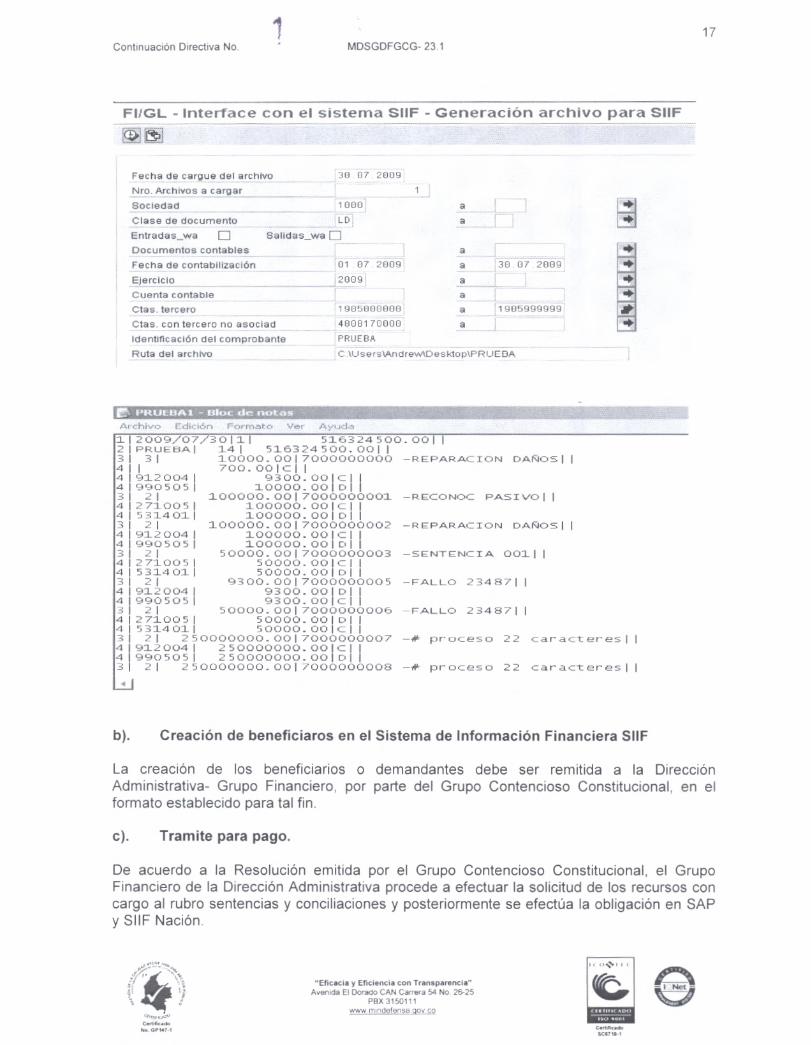

a. Generación archivo plano SAP a SIIF

La herramienta SAP tiene la opción de generar los archivos planos por clase de documento para cargar la información a SIIF, así:

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 2625

KIX 3150111 VAWJMIndefenSa CIOV GQ

0._ 11111.11,11( 4.1

1 n77•001 cenlicado SC6710.1

17 Continuación Directiva No. MDSGDFGCG- 23.1

FI/GL - Interface con el sistema SIIF - Generación archivo para SIIF

151; 1.4

Fecha de cargue del archivo 30.07.2009

Nro. Archivos a cargar 1

Sociedad 1000 a

Clase de documento LD a

Entradas_wa q Salidas_wa q

Documentos contables a

Fecha de contabilización 01 07 2009 a 30 07 2009

Ejercicio 2009

Cuenta contable a

Ctas. tercero 1905000000 a 1905999999

Ctas. con tercero no asociad 48081 70000

Identificación del comprobante PRUEBA

Ruta del archivo C.lUsersLAndreWlDesktopiPRUEBA

A, hlvo Edich5n Formato Ver Ayude

1 2009/07/30111 516324500.0011 2 PRuEoAl 141 516324500.0011 3 31 10000.0017000000000 -REPARACION 0Allos11 4 1 700.001C11 4 912004 9300.001c 4 9905051

1 10000.001011

11

3 21 100000.0017000000001 -RECONOC PAsivol1 4 2710051 100000.001c11 4 5314011 100000.001011 3 21 100000.0017000000002 -REPARACION 0AÑos11 4 9120041 100000.001C11 4 9905051 100000.001D11 3 21 50000.0017000000003 -SENTENCIA 00111 4 2710051 50000.001c11 415314011 50000.001D11 3 21 9300.0017000000005 -FALLO 2348711 4 9120041 9300.001011 4 990505 9300.001C11 3 21 50000.0017000000006 -FALLO 2348711 4 2710051 50000.001011 4 5314011 50000.001c11 3 21 250000000.0017000000007 -# proceso 22 caracteres' 4 9120041 250000000.001C11 4 9905051 250000000.001011 3 21 250000000.0017000000008 -# proceso 22 caracteres'

41

b). Creación de beneficiaros en el Sistema de Información Financiera SIIF

La creación de los beneficiarios o demandantes debe ser remitida a la Dirección Administrativa- Grupo Financiero, por parte del Grupo Contencioso Constitucional, en el formato establecido para tal fin.

c). Tramite para pago.

De acuerdo a la Resolución emitida por el Grupo Contencioso Constitucional, el Grupo Financiero de la Dirección Administrativa procede a efectuar la solicitud de los recursos con cargo al rubro sentencias y conciliaciones y posteriormente se efectúa la obligación en SAP y SIIF Nación.

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 VAVW ~defensa 1)0V CO

•••n •

Cedfficado

Ido G. IV,

1: 11: vo •ci, Ceddicado

W6710 1

efensa Naci nal SA AZAR/

n ció de Caus s

V Bo. UIS NUEL EIRA N NEZ Secre no General DN

Reviso: S CH UILLO DIAZ Directora Financiar

pd Contador Ge eral

IT NEY QUINTERO P

e

18 Continuación Directiva No. MDSGDFGCG- 23 1

Al registrar la obligación en la herramienta SAP, se debe compensar el demandante inicialmente constituido en el pasivo real en la subcuenta 246002XXXX y trasladar la cuantía al apoderado indicado en la Resolución para el reconocimiento del pago afectando la subcuenta 246002XXXX, y se deben practicar las respectivas deducciones afectando las cuenta 2436XX, a través de la transacción F-51, con la clase de documento KR.

d). Pago a beneficiario final

Cuando la Dirección General de Crédito Público y del Tesoro Nacional a través del SIIF Nación efectúa el pago al beneficiario final (apoderado) se procede a efectuar el egreso por parte de la tesorería del Grupo Financiero afectando la subcuenta 246002XXX débito contra la subcuenta 470508XXXX, a través de la transacción F-53, con la clase de documento CE.

La presente Directiva Permanente deroga la Directiva Permanente No. 36 del 27 de noviembre de 2009.

Cordialmente,

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrefa 54 No 26-25

PBX 3150111 wiewfrinCleferna 90V CO

0._ SCS 11) 1

•

1 Continuación D rectiva No. , MDSGDFGCG- 23.1 19

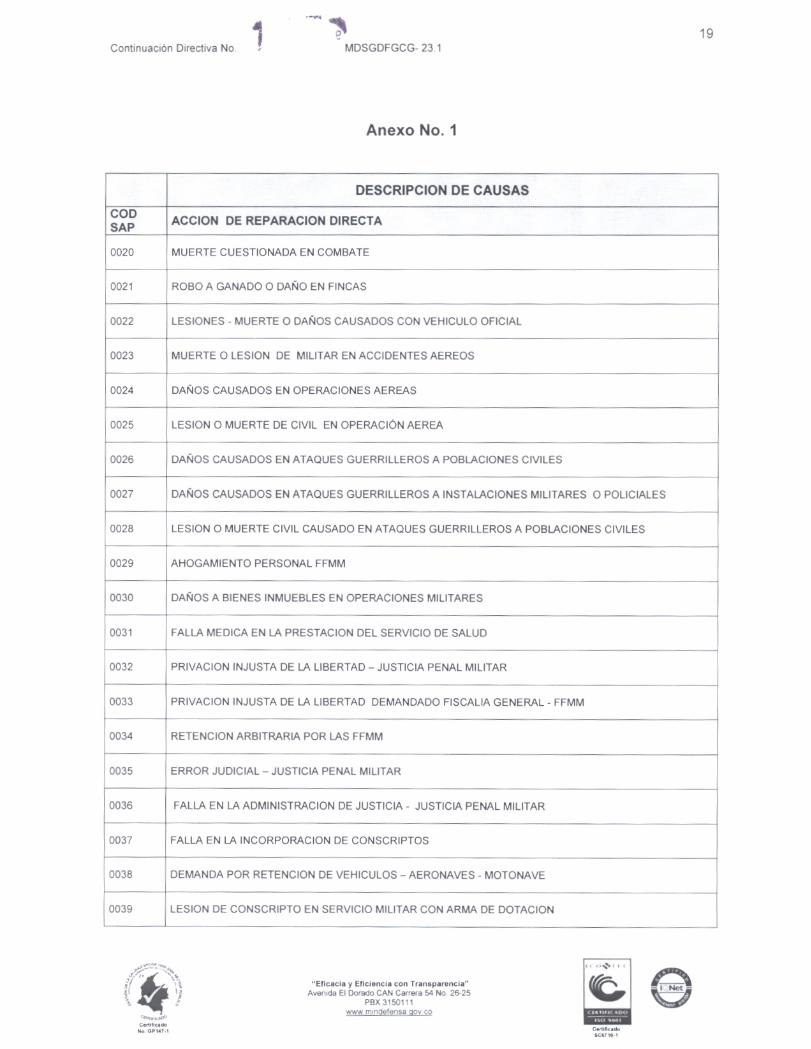

Anexo No. 1

DESCRIPCION DE CAUSAS

COD SAP ACCION DE REPARACION DIRECTA

0020 MUERTE CUESTIONADA EN COMBATE

0021 ROBO A GANADO O DAÑO EN FINCAS

0022 LESIONES - MUERTE O DAÑOS CAUSADOS CON VEHICULO OFICIAL

0023 MUERTE O LESION DE MILITAR EN ACCIDENTES AEREOS

0024 DAÑOS CAUSADOS EN OPERACIONES AEREAS

0025 LESION O MUERTE DE CIVIL EN OPERACIÓN AEREA

0026 DAÑOS CAUSADOS EN ATAQUES GUERRILLEROS A POBLACIONES CIVILES

0027 DAÑOS CAUSADOS EN ATAQUES GUERRILLEROS A INSTALACIONES MILITARES O POLICIALES

0028 LESION O MUERTE CIVIL CAUSADO EN ATAQUES GUERRILLEROS A POBLACIONES CIVILES

0029 AHOGAMIENTO PERSONAL FFMM

0030 DAÑOS A BIENES INMUEBLES EN OPERACIONES MILITARES

0031 FALLA MEDICA EN LA PRESTACION DEL SERVICIO DE SALUD

0032 PRIVACION INJUSTA DE LA LIBERTAD — JUSTICIA PENAL MILITAR

0033 PRIVACION INJUSTA DE LA LIBERTAD DEMANDADO FISCALIA GENERAL - FFMM

0034 RETENCION ARBITRARIA POR LAS FFMM

0035 ERROR JUDICIAL — JUSTICIA PENAL MILITAR

0036 FALLA EN LA ADMINISTRACION DE JUSTICIA - JUSTICIA PENAL MILITAR

0037 FALLA EN LA INCORPORACION DE CONSCRIPTOS

0038 DEMANDA POR RETENCION DE VEHICULOS — AERONAVES - MOTONAVE

0039 LESION DE CONSCRIPTO EN SERVICIO MILITAR CON ARMA DE DOTACION

J./

Ceetrfnado No. OP147.1

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 ~vi ~defensa oov co

1,tedf_115%.

101710-1

Continuación Directiva No.

1 MDSGDFGCG- 23.1

20

0040 MUERTE DE CONSCRIPTO EN SERVICIO MILITAR CON ARMA DE DOTACION

0041 LESION DE CONSCRIPTO EN OPERACIONES MILITARES

0042 MUERTE DE CONSCRIPTO EN OPERACIONES MILITARES

0043 LESION DE CONSCRIPTO EN SERVICIO MILITAR (LESION ACCIDENTAL)

0044 MUERTE DE CONSCRIPTO EN SERVICIO MILITAR (MUERTE ACCIDENTAL)

0045 LESION DE SOLDADO PROFESIONAL, OFICIAL O SUBOFICIAL CON ARMA DE DOTACION

0046 MUERTE DE SOLDADO PROFESIONAL, OFICIAL O SUBOFICIAL CON ARMA DE DOTACION

0047 LESION DE SOLDADO PROFESIONAL, OFICIAL O SUBOFICIAL EN OPERATIVO MILITAR

0048 MUERTE DE SOLDADO PROFESIONAL, OFICIAL O SUBOFICIAL EN OPERATIVO MILITAR

0049 MUERTE DE CIVIL CON ARMA DE DOTACION OFICIAL EN OPERATIVO MILITAR

0050 LESION DE CIVIL CON ARMA DE DOTACION OFICIAL EN OPERATIVO MILITAR

0051 MUERTE DE CIVIL EN ENFRENTAMIENTO FFMM - INSURGENTES

0052 LESION DE CIVIL EN ENFRENTAMIENTO FFMM - INSURGENTES

0053 MUERTE O LESION DE CIVIL POR INSURGENTES

0054 MUERTE DE CIVIL POR MILITAR CON ARMA DE DOTACION OFICIAL

0055 LESION DE CIVIL POR MILITAR CON ARMA DE DOTACION OFICIAL

0056 MUERTE DE MILITAR POR EXPLOSION DE GRANADA O MINA

0057 LESION A MILITAR POR EXPLOSION DE GRANADA O MINA

0058 LESION A CIVIL POR EXPLOSION DE GRANADA O MINA

0059 MUERTE DE CIVIL POR EXPLOSION DE GRANADA O MINA

0060 DAÑO - MUERTE O LESION CIVIL EN RETEN MILITAR

0061 MUERTE DE MILITAR EN ENFRENTAMIENTO ENTRE TROPAS

0062 DEMANDA POR DAÑOS CAUSADOS POR LA ZONA DE DISTENSION

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 wyoyé rr n ndefensa oov co

I Net

Certincado $0117 10.1

Continuación Directiva No.

e. MD.SGDFCCG- 23 1

21

0063 FALTA DE PROTECCION A CIVIL

0064 DESPLAZAMIENTO FORZADO

0065 VIOLACION CARNAL DE PERSONA POR PARTE DE FFMM

0066 SUICIDIO DE MILITAR

0067 DEMANDA POR DESAPARICION FORZADA POR PARTE DE LAS FF MM (DDHH)

0068 DEMANDA POR DESAPARICION FORZADA DE CIVIL

0069 DEMANDA POR EJECUCION EXTRAJUDICIAL EN EL MARCO DE DDHH

0070 MALTRATO FISICO A PERSONAL MILITAR

0071 ALLANAMIENTO

0072 PERDIDA O DAÑO DE BIENES EN DEPOSITO O INCAUTADOS

0073 SECUESTRO DE PERSONAS CIVILES

0074 SECUESTRO Y DESAPARECIMIENTO DE MILITARES

0075 PERJUICIO DERIVADOS DE COMISIONES DEL SERVICIO

0076 RESTITUCION DE INMUEBLE

0077 OCUPACION TEMPORAL DE INMUEBLE

0079 DAÑOS ECOLOGICOS

0104 DECOMISO DE ARMAS-PARTICULARES

0123 DESAPARICION CADAVER RESCATADO

0124 FALLA DEL SERVICIO (Señale cual)

0126 PAGO RECOMPENSA POR DELACION

0131 RECUPERACION DE DINEROS POR PECULADO

0135 LESION DE CIVIL EN INSTALACIONES DE RECREACION

0136 MUERTE O LESION DE MILITAR CON ARMA DE USO PERSONAL

"Eficacia y Eficiencia con Transparencia" Avenida Ei Dorado CAN Carrera 54 No 26-25

PBX 3150111 vnwi mindefensa OPV

eir

CortHlo nNlo No. 0•141.1 CMIfl<1100

SCO710

22 Continuación Directiva No. MDSGDFGCG- 23.1

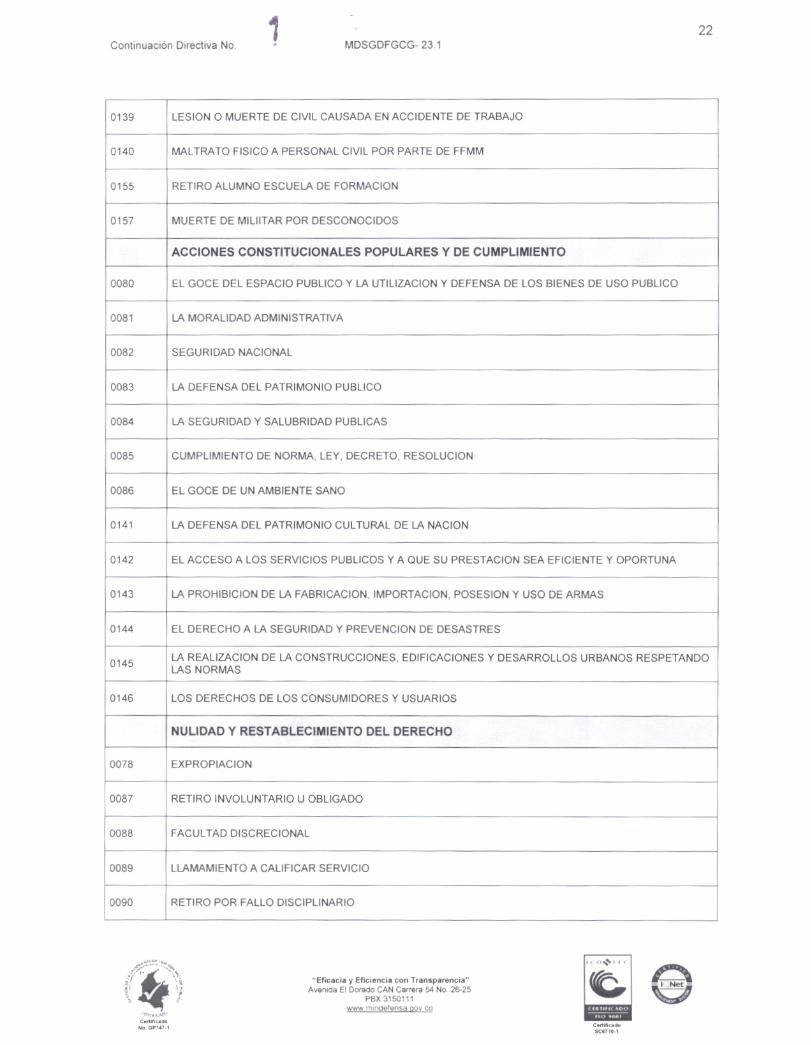

0139 LESION O MUERTE DE CIVIL CAUSADA EN ACCIDENTE DE TRABAJO

0140 MALTRATO FISICO A PERSONAL CIVIL POR PARTE DE FFMM

0155 RETIRO ALUMNO ESCUELA DE FORMACION

0157 MUERTE DE MILIITAR POR DESCONOCIDOS

ACCIONES CONSTITUCIONALES POPULARES Y DE CUMPLIMIENTO

0080 EL GOCE DEL ESPACIO PUBLICO Y LA UTILIZACION Y DEFENSA DE LOS BIENES DE USO PUBLICO

0081 LA MORALIDAD ADMINISTRATIVA

0082 SEGURIDAD NACIONAL

0083 LA DEFENSA DEL PATRIMONIO PUBLICO

0084 LA SEGURIDAD Y SALUBRIDAD PUBLICAS

0085 CUMPLIMIENTO DE NORMA, LEY, DECRETO, RESOLUCION

0086 EL GOCE DE UN AMBIENTE SANO

0141 LA DEFENSA DEL PATRIMONIO CULTURAL DE LA NACION

0142 EL ACCESO A LOS SERVICIOS PUBLICOS Y A QUE SU PRESTACION SEA EFICIENTE Y OPORTUNA

0143 LA PROHIBICION DE LA FABRICACION, IMPORTACION, POSESION Y USO DE ARMAS

0144 EL DERECHO A LA SEGURIDAD Y PREVENCION DE DESASTRES

0145 LA REALIZACION DE LA CONSTRUCCIONES, EDIFICACIONES Y DESARROLLOS URBANOS RESPETANDO LAS NORMAS

0146 LOS DERECHOS DE LOS CONSUMIDORES Y USUARIOS

NULIDAD Y RESTABLECIMIENTO DEL DERECHO

0078 EXPROPIACION

0087 RETIRO INVOLUNTARIO U OBLIGADO

0088 FACULTAD DISCRECIONAL

0089 LLAMAMIENTO A CALIFICAR SERVICIO

0090 RETIRO POR FALLO DISCIPLINARIO

Y. I • s . I. 31 1 '

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 ~y, mrsdefenSa oov co

Ceddlcado No. CIP147.1 Certificado

SC1710.1

23 Continuación Directiva No. MDSGDFGCG- 23 1

0091 RETIRO DE CIVIL POR ABANDONO DEL SERVICIO

0092 RETIRO DE MILITAR POR ABANDONO DEL SERVICIO

0093 BONIFICACION POR COMPENSACION

0094 RETIRO POR INSUBSISTENCIA DEL CARGO

0095 DEMANDA EN RECLAMO DE PENSION POR CALIFICACION DE TRIBUNAL MEDICO

0096 REAJUSTE PENSIONAL POR LEY 4 DE 1992.

0097 NULIDAD DE FALLO DISCIPLINARIO

0098 MUSICOS

0099 REAJUSTE DE PENSION CON FUNDAMENTO EN LA LEY 100

0100 REAJUSTE SALARIAL

0101 RECLAMACION POR RETARDO PAGO CESANTIAS

0102 RECLAMACION POR SUBSIDIO FAMILIAR

0103 ASCENSO

0105 PENSION POR CALIFICACION DE JUNTA MEDICA Y/0 TRIBUNAL MEDICO

0106 DEMANDA DE PENSION DE CONSCRIPTOS

0107 DEMANDA DE PENSION DE SUBOFICIAL U OFICIAL

0129 BONOS PENSIONALES

0130 NULIDAD ACTO ADMINISTRATIVO QUE DECRETO COMISION

0132 RECLAMACIONES REFERENTES A PENSIONES

0134 DEMANDA POR TRASLADO DE PERSONAL CIVIL

0137 RECLAMACIONES RELATIVAS A PRESTACIONES SOCIALES

0138 NULIDAD DE FALLO ADMINISTRATIVO MULTA

CONTRACTUAL

0108 MULTA POR PENAL PECUNIARIA

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www m ndefensa oov co

Ce.14,ado SC1714-1

24 Continuación Directiva No .

MDSGDFGCG- 23-1

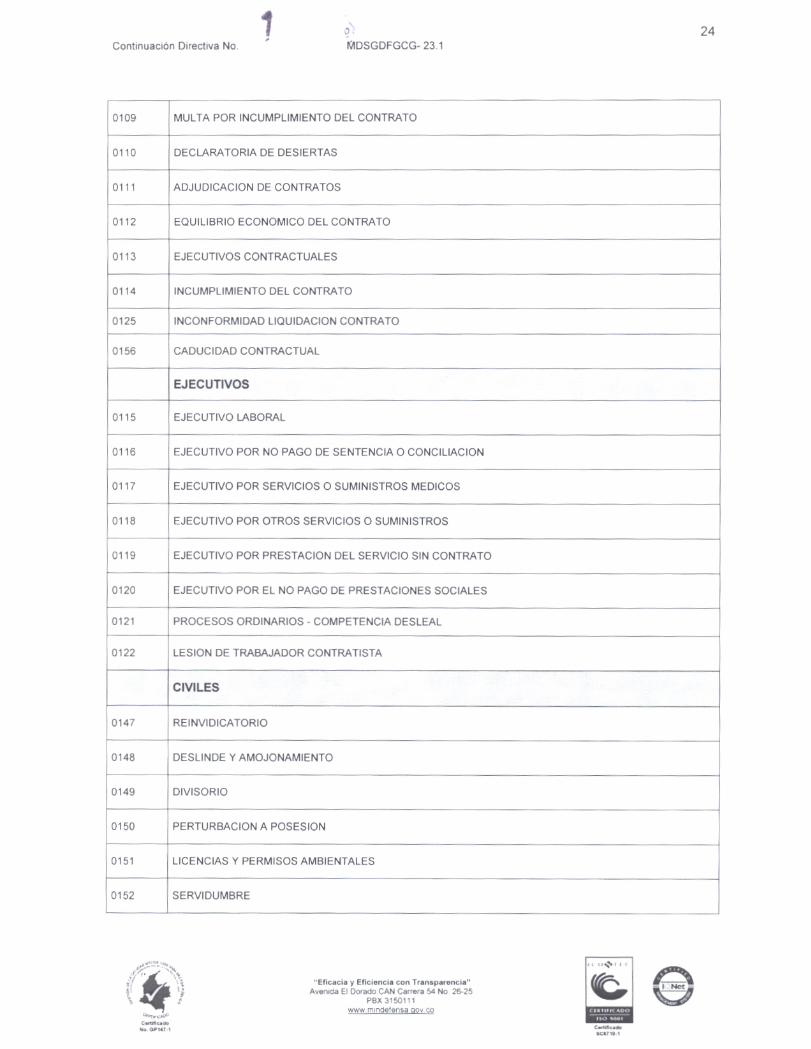

0109 MULTA POR INCUMPLIMIENTO DEL CONTRATO

0110 DECLARATORIA DE DESIERTAS

0111 ADJUDICACION DE CONTRATOS

0112 EQUILIBRIO ECONOMICO DEL CONTRATO

0113 EJECUTIVOS CONTRACTUALES

0114 INCUMPLIMIENTO DEL CONTRATO

0125 INCONFORMIDAD LIQUIDACION CONTRATO

0156 CADUCIDAD CONTRACTUAL

EJECUTIVOS

0115 EJECUTIVO LABORAL

0116 EJECUTIVO POR NO PAGO DE SENTENCIA O CONCILIACION

0117

0118

EJECUTIVO POR SERVICIOS O SUMINISTROS MEDICOS

EJECUTIVO POR OTROS SERVICIOS O SUMINISTROS

0119 EJECUTIVO POR PRESTACION DEL SERVICIO SIN CONTRATO

0120 EJECUTIVO POR EL NO PAGO DE PRESTACIONES SOCIALES

0121 PROCESOS ORDINARIOS - COMPETENCIA DESLEAL

0122 LESION DE TRABAJADOR CONTRATISTA

CIVILES

0147 REINVIDICATORIO

0148 DESLINDE Y AMOJONAMIENTO

0149 DIVISORIO

0150 PERTURBACION A POSESION

0151 LICENCIAS Y PERMISOS AMBIENTALES

0152 SERVIDUMBRE

"Eficacia y Eficiencia con Transparencia" Avenida El Dorarlo CAN Carrera 54 No 2625

PBX 3150111 "VI ~defensa GOV C9

fuN

CerbfIca.

...GPI,

25 Continuacion Directiva No

MDSGDFGCG- 23 1

0153 PROCESO DE PERTENENCIA

0154 PROPIEDAD INDUSTRIAL

----, OTROS '

0127 OTROS NO APLICA EN NINGUN CASO (Describir brevemente los hechos)

0128 PROCESOS AGRARIOS

0133 PRESCRIPCION EXTRAORDINARIA ADQUISITIVA DE DOMINIO

rfif'2121".

"Eficacia y Eficiencia con Transparencia" Avenida El Dorado CAN Carrera 54 No 26-25

PBX 3150111 www.minpufonsa clov co

CMIlIcada 0.141.1 e•-rhfic•.

SC11710