Embed Size (px)

DESCRIPTION

Guatemala: competitividad y desarrollo Guatemala: competitividad y desarrollo ¿Burbuja en el Mercado de Commodities? Presidente de la Unión Europea: ¿Tony Blair? Presidente de la Unión Europea: ¿Tony Blair? NAFTA: 15 años después NAFTA: 15 años después Mayo 2008 Número 5 Año 2 Precios: USA US$ 4.00 Nicaragua: C$ 50.00 Guatemala Q 26.50 Mexico: $ 40.00

Citation preview

¿Burbuja en el Mercado de Commodities?

In�ación: tema de economía

mundial

In�ación: tema de economía

mundial

Guatemala: competitividad

y desarrollo

Guatemala: competitividad

y desarrollo

USA: hacia una recesión

USA: hacia una recesión

Presidente de la Unión Europea:

¿Tony Blair?

Presidente de la Unión Europea:

¿Tony Blair?

Mayo 2008Número 5Año 2

NAFTA: 15 años después

NAFTA: 15 años después

Pre

cios

: US

A U

S$

4.00

N

icar

agua

: C$

50.0

0

Gua

tem

ala

Q 2

6.50

M

exic

o: $

40.

00

2 SumarioPág. 6

Dracma Edición 6. Mayo 2008Presidente: Erwin J. Krüger, Ph.D. Editores: Orlando Barreto, LL.M., [email protected], Colaboradores: Mario Alonso, Juris Doctor, MAE, Mario Arana, Pd.D., Pedro Belli, Ph. D., Keith Cuthbert, MSc., Nazira Lacayo MSc., Materic Estrada, Carlos Herrera, MSc., Diana Kruger, Ph.D., José Felix Solis M.A., Yolanda Talavera. Comercial y Ventas: [email protected] • Teléfonos: 2651735 - 2652772 - Fax: 2650850 sitio web: www.rdracma.com • [email protected] • Suscripciones: [email protected]

Pág. 32

Pág. 38

5 Capsulas

ENFOQUE MUNDIAL6 Situación Económica Mundial

8 ¿Burbuja en el Mercado de Commmodities?

10 Gobiernos Corporativos... No Sólo Para Empresas

12 Bolsas de valores a nivel mundial

ENFOQUE CENTROAMERICANO14 La atracción de Inversión Extranjera en Latinoamérica y

Centroamérica: Presente y Futuro

16 Actualización de la Situación Económica Centroamericana

18 Guatemala: Entre los desafíos de la competitividad y el

desarrollo

20 El Salvador: ¿Crece?

21 Nicaragua: Incentivando las exportaciones en pro del

crecimiento

22 Costa Rica: Banca en pro del desarrollo turístico

23 Panamá: Facilitando hacer negocios

INFORME ESPECIAL24Inflación:Temavigentedelaeconomíamundial

NORTEAMERICA28 Estados Unidos: Hacia una Recesión

29NAFTA:15añosdespués

32 Monitoreo de las Elecciones: Riesgos y Oportunidades para

los distintos candidatos

LATINOAMÉRICA33 Capacidad de Latinoamérica para absorber shocks 34 América Latina y sus Mercados de Capital36 Venezuela en estado crónico de la “Enfermedad Holandesa”

EUROPA37NuevoPresidentedelaUniónEuropea:TonyBlair?38 Acuerdo con la Unión Europea: Situación actual de

negociaciones ÁFRICA 40 África va por el camino correcto CIENCIA Y TECNOLOGÍA41 Un anuncio hecho para Usted

SALUD42 Los productos del mar y la salud

44 ECONOMIA PARA NO ECONOMISTAS CommodityEstanflaciónCompetitividadProductividad

45 INDICADORES ECONÓMICOS Y FINANCIEROS MUNDIALES

3Cartas al Director

A SOLóN se le atribuye haber dado los primeros pasos para la crea-

ción de la democracia como sistema político en el siglo VI antes de Cristo, seguido posteriormente por Clístenes un siglo después. Los griegos de esa época introdujeron un sistema úni-co de pesas ymedidas y acuñaron laprimera moneda con el nombre de DRACMA, quedando de esta manera vinculada para siempre con el concep-to de Democracia.

Posteriormente, a la llegada de Ale-jandro “El Grande”, cuyo tutor fue nada menos que Aristóteles, el Drac-ma se había convertido en la moneda de toda la Hélade. Con la conquista de Persia, hasta llegar a la India, el Oriente Medio, y el norte de África, in-cluyendo Egipto, el comercio mundial seexpandedesdeChinahastaEspaña,pasando por todo el Mediterráneo, y desde Europa hasta África, creándose así la primera experiencia de mercado globalizado que conoce la historia.

En honor a esos griegos visionarios hemos escogido el nombre de Revista Dracma, proyectando contribuir a la consolidación y desarrollo de 2,600 años de esfuerzos en pro de la cons-trucción de la democracia, globaliza-ción, libertad de comercio y expansión económica mundial.

Así como la moneda DRACMA fue vital para consolidar un sistema de mercado globalizado hace más de 23 siglos, nuestra revista viene a impul-sar esos mismos conceptos y valo-res: democracia, libertad comercial, expansión económica, globalización económica, monetaria y financiera,en este nuevo mundo que está viendo cristalizar un proceso que comenzó hace 26 siglos.

Dracma: origen y significado

Pensamiento del Mes

"Aparta de tu boca el engaño y aleja la falsedad de tus labios. Que tus ojos miren de frente, y que tu mirada sea franca" (Prov. 4, 24-25)

La revista DRACMA, ha venido a satisfacer mi necesidad de un vistazo general pero profundo de la situación económica

mundial y me ha ayudado a comprender como nuestro entorno tiene efectos claros y tangibles en nuestras vidas. Los felicito por tener la capacidad de plasmar estas infor-

maciones, de forma que sean comprensible para todos.

Carlos Ramírez AragónLic. en Ciencias Económicas

Agradezco el envío de la Revista Dracma, la que por su con-tenido y seriedad viene a llenar un vacío que existía en nues-tro país, en publicaciones de esta especie. El estar presidida por Usted (Erwin Kruger, Ph.D.) y el equipo de editores queleacompañanescartadegarantíaparasuéxito.

Estoy seguro que su contribución será altamente apre-ciada por quienes necesitan de este tipo de herramienta para la comprensión de nuestra realidad económica financiera,nacional,regionaleinternacional.

Mauricio Díaz

TuvelaoportunidaddeleerDracmaendíaspasadosy me pareció una publicación muy interesante y que

enriquece de forma rápida y sencilla el conocimiento del lector. Les deseo muchos éxitos.

Carmen LacayoAnalista Financiera

Quiero felicitarlos por la publicación de la revista económi-ca DRACMA. Dentro de los temas principales de la revista me gustaría que se abordaran los aspectos económicos de la ecología, pues consideró este tema como vital para el desarrollo sostenible de Centroamérica.

Christian AranaEcólogo

¡Aproveche esta oportunidad que le o�ecemos hoy para mantenerse actualizado con los acontecimientos económicos y �nancieros del mundo! Dracma explica de forma sencilla lo que ocurre en nuestro entorno y cómo esto nos afecta.

Precio incluye gastos de envio

Lo invitamos a suscribirse para recibir esta interesante publicación por entrega directa en su empresa, negocio, casa u oficina, en cualquier lugar de

Centroamérica y Mexico.

Puede hacer uso de su tarjeta de Crédito para suscribirse.También contamos con otros medios de pago. No dude en contactarnos si desea más información.

La revista DRACMA es una publicación mensual que provee información actualizada sobre Economía y Finanzas a nivel mundial.

D�CMA, la revista Centroamericana de alcance mundial!!

Nombre :

Teléfono:

Correo Electrónico:

País:

Nombre :

Teléfono:

Correo Electrónico:

País:

Teléfonos: (505) 265-1735 / (505)265-2772 Celular: (505) 465-9361

Fax : (505) 265-0850 E-mail: [email protected]

Envíenos estos datos por Fax o escribanos un E-mail y nosotros le contactarémos

Plaza Petrópolis Suites: B-5 y B-6, Km. 8½ carretera Sur. Managua, Nicaragua

5Dracma Mayo 2008

CápsulasFondo Monetario Internacional Ajusta Proyecciones Económicas“Crecimiento mundial se reducirá a 3,7%, 0,5% más bajo que la última estimación en Enero de 2008. Existe un 25% de proba-bilidad que el crecimiento mundial caiga al 3% o menos, lo que podría ser recesión global”. (FMI, Abril 2008)

USA: Alarmante aumento del des-empleo en MarzoEl nivel de desempleo en Estados Unidos ascendió a 5,1%, después de la caída de más de 80.000 empleos en el mes de Mar-zo, la caída en empleo más alta durante los últimos5años.Estoaumentalostemoresde que el país ya entró en una recesión. Así informa el Wall Street Journal, WSJ, Abril, 2008.

Señales claras de Recesión en USALa pregunta no es si hay o no recesión, sino que tan profunda. Yahoo.com. Muchos economistas en Estados Unidos opinan que la caída del empleo y de las pla-nillas del sector privado durante cuatro me-ses consecutivos, sumado a otros indicado-res,danseñalesclaraseinconfundiblesdeque USA entró en una recesión. Peor aún, las tendencias son más preocupantes dada la magnitud de las caídas en indicadores de Empleo y Salarios. Informan: Wall Street Journal, Bear Sterns, MFR Inc., High Fre-quency Economics.

USA: Prevén Recesión Leve en 2008Estados Unidos experimentará una “re-cesión leve” en 2008, recuperándose len-tamenteen2009,señalóSimónJohnson,economista jefe del FMI. (FMI, Conferen-cia Prensa, Abril 2008)

Declinante las Expectativas de Confianza de los ConsumidoresEl índice de expectativas de confianza delos consumidores, preparado por la Uni-versidad de Michigan, cayó a su nivel mas bajo en losúltimos25años,marcando latendencia declinante de expectativas de losconsumidores.(IndicedeConfianzadeConsumidores, Universidad de Michigan, Abril 2008)

Colombia analizando modelo IrlandésLuis Plata, Ministro de Comercio, Indus-tria y Turismo de Colombia, declaró, envisita que hizo al Wall Street Journal en Nueva York, que su país está estudiando con admiración el modelo Irlandés que, en apenas dos décadas, transformó la econo-mía de ese país convirtiéndola en una de las más exitosas de Europa. Informa Wall Street Journal.

Secretario del Tesoro USA: au-mentar regulacionesEl Secretario del Tesoro (Ministro de Fi-nanzas) de Estados Unidos, Henry Paul-son, presentó una controversial propuesta de aumentar las regulaciones para evitar, no de inmediato, situaciones como las que enfrenta actualmente la economía. La pro-puesta, de 218 páginas, propone aumentar, agilizar, y consolidar en tres agencias, las funciones regulatorias: el FED, una nueva agenciareguladoradeasuntosfinancieras,y una oficina de protección tanto al con-sumidor como a las empresas. La contro-versial propuesta ya encontró resistencia dentro del mismo gobierno así como en el Congreso y Senado de Estados Unidos. Reuters.

Controversia y protestas sobre aumentos de salarios en Unión EuropeaLos Ministros de Finanzas y Presidentes de Bancos Centrales de Europa acordaron, en Eslovenia, una política restrictiva de aumentos salariales, en coordinación con las empresas. Por su parte Sindicatos la-borales de la Unión Europea protestaron en contra de las restricciones impuestas para restringir aumentos salariales con el finderestringirinflación.Conelaumentode precios en los alimentos y los combus-tibles, los salarios reales han disminuido, en cambio las empresas han mostrado aumentos consecutivos en utilidades por másdediezaños,señalanlossindicalistas.Reuters,FinancialTimes.

Restricción de Crédito afectará economía europeaLas restricciones globales de crédito han contagiando los mercados mundiales in-fectando y afectando el desempeño de laeconomía de la eurozona, señalaran losMinistros de Finanzas de Europa próxima-mente, adelantaron varias fuentes noticio-sas. Los Ministros urgieron a los bancos revisar sus estados y determinar la magni-tud del contagio de créditos subprime en sus carteras y de los montos esperados de pérdidas. Bloomberg.

Eurozona aumentará supervisión bancariaLos Ministros de Finanzasy y Bancos Cen-trales europeos acordaron aumentar la supervisión de instituciones financieras;en especial las bancarias, acordando entre otros temas la creación de “grupos de es-tabilización cruzados y supra fronterizos”, para fortalecer la supervisión y estabili-zación bancaria regional. Algunos temen que estos pueden cruzar sus funciones y entrarenconflictosinternos.Nohabrá,sinembargo, una Agencia Rectora supervisora para la UE.

UE: Tratando de detener inflaciónNo hay dudas que los precios están au-mentando en la eurozona. Para el mes de Marzo, el ritmo inflacionario alcanzóel 3,5% (anualizado). Sin embargo, Mario Draghi, director del Banco Central de Eu-ropa (BCE), señaló que las expectativasinflacionarias están todavía ancladas. LosMinistros de Finanzas y Bancos Centrales declararon su respaldo al BCE y coordina-ránaccionesparacombatirpresionesinfla-cionarias, declararon en la reunión en Eslo-venia. Dow Jones news wires, Abril 2008.

China e India mantendrán creci-miento mundialKamal Nath, Ministro de Comercio de La India, declaró en Singapur, que China e India sostendrán el crecimiento mundial a pesar de la desaceleración de Estados Uni-dos y Europa. La India y China son la má-quina clave en el crecimiento asiático que está liderando el crecimiento mundial, el cual se verá reducido porque Estados Uni-dos, la máquina más grande, está en pro-blemas. Sin embargo, esto demuestra que nohay recesión económicamundial; soloque, una de las máquinas, tiene problemas, señalóelMinistro.MySinchewnews.

America Latina boyante en medio de crisis financiera internacionalDurante una reunión de Bill Gates con el Presidente del Banco Interamericano de Desarrollo, el economista en jefe del Banco indicó, que America Latina marcha boyan-teenmediodelacrisisfinancieraqueafec-ta las economías desarrolladas del mundo. Esto es resultado de la implementación de buenas políticas económicas, pero también es resultado de la buena suerte en el pre-cio de los Commodities, principal rubro de exportación de la región. América Latina debiera preparase para cuando esto pase, creando reservas como lo está haciendo Chile con las ganancias extraordinarias que está teniendo con el cobre, recomendó el economista en jefe del BID, Santiago Levy.

6 Dracma Mayo 2008 Enfoque Mundial

Situación Económica MundialEl mundo esta enfrentando lo que podría denominarse como la primera crisis financiera global, detonada por el colapso de los créditos subprime en Estados Unidos; fenómeno que contagió a la euro zona y a parte de Asia, y cuyo impacto final todavía se desconoce.

Este detonante fue seguido por pérdi-das multimillonarias de los princi-

pales bancos comerciales y otras institu-ciones financieras en: EstadosUnidos,la Eurozona, y algunos de Asia, hasta llegar al colapso de Bear Stearns y a una situación generalizada de restricción crediticia de parte de la banca comercial internacional.La inestabilidad de los mercados fi-

nancieros y la restricción crediticia han tenido un rápido y fuerte impacto a ni-vel mundial, aunque de forma desigual. Hasta el momento las economías más afectadas han sido las más desarrolla-das, como Estados Unidos y Europa, pero, de menor forma, han impactado también al resto del mundo.

Si bien, dos de los llamados moto-res del crecimiento mundial están en desaceleración, -uno estancado (USA)

cuyo crecimiento para el presente añose estima en 0,5% (2,2% en 2007) y el otro en rápido declive (Unión Europea), cuyo crecimiento se estima en 1,4% para esteaño(2,6%en2007)1- se espera que el emergente motor asiático (China y la India) y los motores de América Latina, África, y otras economías emergentes y en desarrollo mantendrán un robusto crecimiento en la economía mundial pronosticado en un 6,7%2 para el pre-senteaño.

Asia, América Latina y África, y otras economías emergentes, serán afectadas por el declive en las economías desarro-lladas, su crecimiento fue de 7,9% en 2007, dada la interrelación de las eco-nomías a nivel mundial, pero el nivel

de crecimiento mundial para 2008 nos permite afirmar que estamos distan-tes de considerar la presente situación, como una crisis económica mundial.

En conclusión, si bien existe una cri-sisfinancieraglobal,deningunamanerapodemos concluir que existe una crisis económica global, especialmente cuan-do, a la fecha, el ritmo pronosticado de crecimiento de la economía global será de 3,7%3. Este nivel es menor que el del 2007 (4,9%), pero todavía sólido.

Estados UnidosEs sin dudas, la economía mayormente afectadaporlapresentecrisisfinanciera,la cual está teniendo un fuerte impacto en la variables reales de la economía de

1 FMI, World Economic Outlook (Perspecti-vas de la Economía Mundial), Abril 2008

2 idem3 idem

7Dracma Mayo 2008Enfoque Mundial

ese país. La caída precipitada del empleo en Marzo del 2008, elevando el nivel de desempleo a 5,1%, y el desplome de los salarios durante los últimos cuatro me-ses,señalanunatendenciarecesivadelaeconomía. El FMI, en el citado informe, afirma que ésta economía tendrá una“leverecesión”ésteaño.

Muchos economistas de prestigio no se preguntan si habrá o no recesión, sino qué tan profunda y duradera será. Exis-te gran expectativa por la inminente me-dición del nivel de crecimiento para el primer trimestre del 2008, el cual se es-pera muy cercano o por debajo de 0%. LoanteriorfueconfirmadoporelPre-

sidente del Banco Cen-tral de Estados Unidos, Ben S. Bernanke, en informe presentado al Congreso de ese país, donde admitió no des-cartar que el país pu-diera estar, o podría llegar a estar, en rece-sión.

La caída en los secto-res de la construcción, bancario y comercial, está siendo acompa-ñada también por elsector manufacturero;existe, en efecto, gran descontento en el sec-tor industrial ya que el incremento en expor-taciones (producto de la devaluación del dó-lar) no ha podido compensar la caída de demanda de productos industriales de consumo interno.Lacrisisfinancieraimpulsóunainicia-

tivadelTesorode fortalecerel sistemade supervisión y regulación bancaria, a través de una polémica iniciativa prepa-rada para evitar crisis futuras, pero que no atiende a la crisis vigente.

Unión EuropeaLa economía de los países de la euro zona se encuentra en proceso de des-aceleración. Una balanza comercial des-favorable combinada con una caída del consumo interno, sumada a las restric-ciones crediticias que limitan la inver-sión, se conjugan para reducir el ritmo de actividad económica.Los ministros de finanzas y presi-

dentes de Bancos Centrales nacionales, reunidos en Eslovenia, respaldaron la

política de estabilidad financiera im-pulsada por el Banco Central de Europa (BCE). A esto se sumó el respaldo brin-dado al sector empresarial de contener aumentos salariales para frenar presio-nesinflacionarias.

Sin embargo, este respaldo inmedia-tamente detonó una protesta por ma-yores salarios de parte de los sindicatos laborales, quienes argumentan que las alzas de los precios de los combustibles y alimentos están erosionando los sa-larios reales. En efecto, el ritmo anua-lizado de inflación en la euro zona, enMarzo, ascendió a 3,5%4, por encima del estimado por el BCE.

Losministrosdefinanzasypresiden-tes de bancos centrales, al igual que en Estados Unidos, respaldaron el aumen-to de la supervisión y regulación de las institucionesfinancieras,enespecial,enlo que respecta a la banca comercial.

En contraste con la política monetaria de Estados Unidos, la Unión Europea todavíacontinúareafirmandosupolíti-cadeestabilidad,manteniendofijaslastasas de interés de referencia del Ban-co Central Europeo y restringiendo au-mentos salariales, dentro del marco de un euro fuertemente apreciado.

ASIALas economías asiáticas, en especial las de China e India, continúan mante-niendo ritmos elevados de crecimiento a pesar de la desaceleración de las eco-nomías de Estados Unidos y Europa. De hecho, en la opinión del Ministro de

Comercio de la India, la “máquina” de crecimiento asiático está manteniendo el ritmo de crecimiento mundial a pesar de los problemas en el mundo más de-sarrollado.

China mantiene su pronóstico de cre-cimientodel9,3%y laIndiadel7,9%;el promedio de Asia se estima en 8,6%. La caída en la demanda de Estados Uni-dos y la Euro Zona podría disminuir este ritmo de crecimiento, pero aún éste será vigoroso. Japón tiene un pronóstico de crecimiento de 1,4%5. La gran mayoría del resto de economías asiáticas tendrán crecimientos positivos.

América LatinaLas economías lati-noamericanas se ven boyantes en medio de la actual crisis finan-ciera, los precios de los commodities, principa-les rubros de exporta-ción, han sostenido el crecimiento de las ex-portaciones, y la disci-plinamonetariayfiscal,aunada al buen manejo macroeconómico de la gran mayoría de las economías latinoame-ricanas, han creado un clima apropiado para la inversión.

Se prevé que la región crezca alrededor del 4,4%, suma que podría

ser menor, de profundizarse la crisis en Estados Unidos y Europa, sus principa-les mercados de exportación.

ÁfricaPor su parte las economías de África creceránen6,3%elpresenteaño(6,2%en 2007), por la contribución especial de África Sub Sahariana. Este continen-te muestra aumentos en el ritmo de cre-cimiento con un comportamiento más bien “contra cíclico” con respecto a la economía mundial.

África está atrayendo mucha inversión por varios motivos. El éxito alcanzado al implementar políticas de disciplina macroeconómica, de forma consistente, en la mayoría de los países, ha estimula-dolainversión;mismaque,asuvez,sevuelve atractiva por ser África un con-tinente rico en materias primas, y con un mercado creciente. De igual manera losconflictosen la región,conalgunasexcepciones, han disminuido, contribu-yendoalaconfianzaenlaregión.

4 Eurostat, Abril 20085 FMI, idem.

8 Dracma Mayo 2008 Enfoque Mundial

Una de las primeras lecciones que un estudiante de economía aprende

sobre los Determinantes de los Precios de un bien o servicio es que, en un mercado competitivo, esos precios están regidos por los determinantes de oferta y demanda, también conocidos como los Fundamentos del Mercado.

Es decir, los precios se mueven en dependencia de todo aquello que motive aumentar o disminuir la producción (volumen disponible) y la compra (volumen requerido). En muchas ocasiones, sin embargo, los precios se apropian de una tendencia alcista tan inusual, que es difícil, por no decir matemáticamente imposible, explicarlos solamente con la ayuda de esos “determinantes”. Es entonces cuando lascejascomienzanasubir; lasteorías comienzan a flotar y la palabra“burbuja” comienza a cobrar notoriedad. En la gran mayoría de los casos, esta palabra está asociada a una especulación e intervención exagerada de los agentes que intervienen en el mercado, lo cual promueve precios altos que luego caen estrepitosamente al carecer de fundamentos, así como una burbuja sube rápidamente pero luego también explota por sí misma o al chocar con un objeto.

Como en casi cualquier fenómeno, los economis-

tas todavía no se ponen de acuerdo sobre las causas de

las burbujas, pero existen propuestas como la teoría

del tonto mayor, la cual indi-ca que agentes del mercado, demasiado optimistas (por no decir tontos) sobre las perspectivas de precios de un activo “subvalorado” lo compran con la esperanza de revenderlo a un precio mayor a otro especulador

voraz, más tonto. El proceso se repite tantas veces como

hayan tontos cada vez mayores para comprar el activo hasta que llegue un momento en que, el tonto mayor pague el precio máximo y no pueda encontrar un comprador que pague un mayor precio.

Otra teoría es la del exceso de liquidez, la cual indica que una política monetaria que incrementa la cantidad de circulante en una economía o que

reduce las tasas de interés, incentiva a los inversionistas a tomar posiciones de riesgo poco cautelosas en busca de mayores rentabilidades, incrementando así, insosteniblemente, los precios de los activos demandados. Al menos recientemente, esta teoría ha ganado mucha popularidad, en parte porque los últimos excesos de liquidez de las economías desarrolladas en realidad han facilitado que la especulación se apodere de los mercados.

Sea cual sea la teoría correcta, la avaricia juega un papel muy importante en esta teorías y casi todas las burbujas revientan, causando repercusiones negativas al bienestar económico en general. No en vano la Biblia dice que “el amor al dinero (no el dinero en sí) es la raíz de todos los males”. Las consecuencias son funestas una vez que los precios bajan, si no fuera así, habría que ver los testimonios de quienes vivieron la Gran Depresión en Estados Unidos durante los añostreintaolaCrisisAsiáticaafinalesdelosañosnoventa.

Más recientemente, las burbujas más famosas han sido la del Internet (popularmente conocida como .com) y la del mercado hipotecario riesgoso (subprime es el término en inglés). En la primera, la valoración del mercado

¿Burbuja en el Mercado de Commmodities?

9Dracma Mayo 2008Enfoque Mundial

accionario incrementó estrepitosamente en Estados Unidos y en otros lugares del mundo (a partir de 1995) a raíz de la euforia causada por las compañíasde Internet, fenómeno que “prometía” brindar ganancias jugosas a cualquiera que se metiera al negocio, sin importar quelaposiciónfinancieraenelpresentefuese frágil o estuviese generando pérdidas. En aquellos días, era fácil conseguirfinanciamientoenelmercadoaccionario para iniciar un negocio ligado alaInternet.Laburbujaestallóenelaño2001 y causó una recesión en Estados Unidos y una profunda desaceleración económica a nivel mundial.

La burbuja del mercado hipotecario estadounidense tiene una explicación casi similar. Bajo el argumento que se observó un masivo interés de las instituciones (respaldados por inversionistas) para brindar y facilitar préstamos a toda persona que fuese capaz de llegar a solicitarlo, sin importar si tenía: los suficientes ingresos para pagarlos;trabajoparasostenerlos;o,activospararespaldarlos, más que el de la vivienda misma. Las tasas de interés estructuradas para el financiamiento, asi como losflujos de pagos de los inmuebles, eraninicialmente bajos pero, posteriormente, ascendían con el correr del tiempo. En la medida, en que la demanda crecía, los precios de las viviendas también lo hacían. Al final, pasó lo que tenía quepasar, los prestamistas comenzaron a fallar en sus pagos al tiempo en que las tasas de interés crecieron y los precios de las viviendas comenzaron a bajar. La burbuja estalló a mediados del añopasado, causando una perspectiva poco favorable para el consumo y la economía estadounidense y mundial.

Efectos de la burbuja hipotecaria sobre los precios de los commodities Los efectos de la burbuja hipotecaria todavía se están haciendo sentir entre los inversionistas. Reconociendo que son humanos, éstos se dieron cuenta que una vez más fallaron en detectar el riesgo existente en el mercado de hipotecas; inclusive muchosexperimentaron pérdidas cuantiosas, por lo que la reacción inmediata y natural fue refugiarse en activos de alta calidad o con buenas perspectivas de mercado, con el objetivo de diversificar un pocomás sus carteras.

De toda la oferta de activos disponible, los primeros candidatos en la lista son los que ofrecen, en primer lugar,

el mejor balance entre rentabilidad y riesgo en el corto plazo y en segundo lugar, un balance de oferta y demanda lo suficientemente estrecho que garanticeque dicho balance se mantendrá en el futuro. En este sentido, los commodities han dicho presente y se han salido con la suya, viéndose beneficiados por unanueva ola de inversión que no solamente ha brindado solidez a los precios, sino que ha facilitado que éstos lleguen a niveles históricamente altos, al menos en términos nominales. Por ejemplo, los precios del oro están oscilando alrededor de los US$1.000 la onza troy, los precios del petróleo sobrepasan los US$100 el barril, los del trigo en torno a US$425 la tonelada métrica, y los del café (robusta) cercanos a los US$160 el quintal.

Lo particular de este fenómeno es el número de actores involucrados, que literalmenteestodoelmundo;desdelospaíses importadores netos de petróleo hasta los países exportadores netos de alimentos, desde los más acaudalados inversionistas en Nueva York hasta los campesinos más pobres en Bangladesh. Habiendo tantos actores, el incremento en los precios de los commodities ha sido tal que ha generado la inquietud sobre la existencia de una burbuja, es decir,si lospreciosenrealidadreflejanla estructura de oferta y demanda o están exageradamente inflados. Laincertidumbre generada no es para menos, porque, si en realidad lo es, una vez que estalle siempre habrá más perdedores que ganadores.

Al final ¿es o no es una burbuja? La respuesta es:

grande todavía no, todavía es una burbujita inofensiva,

por el momento. Esto es, existe una mezcla un poco rara de realidad y especu-

lación, pero, en este caso, la realidad todavía no opaca a

la especulación.

A diferencia de otros eventos como los observados anteriormente, sí parece haber fundamentos sólidos detrás de los precios de algunos commodities. Esto no significa que no haya uncomponente especulativo, pero, hasta cierto punto, es normal y coyuntural, tomando en cuenta el ya mencionado sentir actual de los inversionistas. El porcentaje de los precios que obedece a una burbuja, si bien es difícil de calcular,

es proporcionalmente bajo y obedece, simplemente, a que los commodities se están volviendo populares o de moda.

En el caso de los cereales, por ejemplo, existen propuestas y compromiso a nivel de gobiernos para aumentar significativamente las fuentes deenergía renovables durante las próximas décadas. En una ecuación un poco compleja,estosignificamayordemandade cañadeazúcar,elmaíz,trigo,soyay otros cereales y por ende, los precios están bien justificados dado que laoferta no se moverá tan rápido como los consumidores de estos productos quisieran.Tomemos ahora el caso del petróleo

y sus derivados. Cuando los precios del crudo subieron súbita y sostenidamente a los US$40 por barril por mencionar un precio, muchos hablaban de la catástrofe mundial que ocurriría si los precios llegasenalosUS$100;asíestamosahoray el mundo no se ha volteado patas para arriba. Sencillamente muchos países emergentes quieren alcanzar niveles de prosperidad como los de Estados Unidos y Europa. Eso tiene un costo de largo plazo y el primero en ser afectado es el precio del combustible que hace girar al mundo: el petróleo. Sobre las limitaciones de la oferta y sus causas está de más hablar.

Ahora bien, la demanda por metales como el oro y la plata, los primeros en beneficiarse tras el estallido dela burbuja hipotecaria, no se puede calificar como especulativa por lascaracterísticas intrínsecas de los metales preciosos. Sencillamente, mientras el dólar y la economía estadounidense continúen debilitándose, así también incrementarán los precios de estos rubros y viceversa.

Para otros commodities, la historia es similar y, la verdad de las cosas es que todo está entrelazado, puesto que existen significativos cuellos de botella parasatisfacer demandas crecientes en algunos rubros de commodities y esto afecta a otros. No es que los precios seguirán incrementando sostenidamente, pero de bajar, tampoco lo harán drásticamente. Es decir que, si se comienza a observar reducciones sostenidas en los precios de commodities, se deberá a un ajuste de menores compras en los mercados (como ocurre en las recesiones) o por una mayor oferta ante la oportunidad que los altos precios representan. Es otras palabras, volviendo al caso del alumno de economía en su típico primer día de clases, todo sería asunto de oferta y demanda.

10 Dracma Mayo 2008 Enfoque Mundial

Gobiernos Corporativos… No Sólo Para Empresas

La literatura relativa a “gobiernos cor-porativos” es relativamente nueva,

aún cuando, en la práctica, el contenido de la expresión ha existido siempre, pues todaorganización-deltamañoytipoquesea- requiere de unas ciertas guías sobre las que moverse para actuar de un cierto orden armónico1”. En este sentido, aso-ciar el concepto solamente a las empre-sas cotizadas en bolsas ó a las grandes empresas ó corporaciones2, resulta una imprecisión.

Mi concepción del concepto de Go-biernos Corporativos, presenta una sig-nificativa diferencia con la de algunosacadémicos, investigadores e incluso con algunos referentes multilaterales, que lo han enfocado -así como la relación prin-cipal/agente- estrictamente al señaladotipo/tamañodeempresa.

Agencia y Gobiernos CorporativosLos ruidos e interferencias surgidos en la convivencia entre principal y agente originan el denominado “problema de agencia”3, visualizado ya en los tiempos de A. Smith4. Así, la relación entre accio-

nistas, y, entre estos y sus agentes, son situaciones de palpable vigencia, las que a propósito de los mayores intercam-bios, hacen que la expresión/concepto “gobiernos corporativos”, sea un tema de recurrente debate.

En la Europa del siglo XV, en la “so-ciedad anónima impera el principio de la desigualdad de derechos sociales”, reser-vándose para “los accionistas principales ó grandes, el derecho de elección activa y pasiva para los cargos del consejo de administración”, los demás accionis-tas, prácticamente no participaban. Los “temas sociales tenían un carácter casi secreto respecto de ellos”5. En el tiempo transcurrido y, a pesar del surgimiento de la junta general de accionistas, que en parte intenta resarcir los derechos de es-tos accionistas minoritarios6, las decisio-nes las siguen tomando los mayoritarios, y/ó controladores con discrecionalidad.

La defraudación y fractura sufridas en la relación principal/agente (tipo, propiedad/administración, empresa/estado, empresa/cliente, empresa/pro-veedor, y en general empresa/sociedad),

también tiene larga data. Garrigues sostiene que “en las grandes empresas es casi constante el conflicto entre losaccionistas representados por la junta general y las personas que ejercen la ad-ministración”.Granpartedelaseñaladarecurrencia

y notoriedad alcanzada por el concepto de gobiernos corporativos, ha obedeci-do a muy bullados casos ocurridos en grandes empresas de los Estados Unidos (Enron, Worldcom) y Europa (Parmalat, Vivendi Universal), en las que, precisa-mente, la administración se ha alejado del bien de la corporación, dando paso a un interés particular diferente. Cabe preguntarse si estas defraudaciones ocu-rrensóloenempresasnolistadas;¿quépasa en las que no transan en bolsa?, o ¿en empresas de propiedad del Estado?, o ¿en Servicios e Instituciones Públicas?

La expansión del concepto de Gobiernos CorporativosEl Informe Cadbury es el primero en in-troducir el concepto de Gobiernos Cor-porativosen losnegocios;así, laexpre-

1 Calderón, R. (1997), pp. 295-296.2 Berle, A. y Means, G. (1982), pp. 1-17, p. 1. 3 Putterman, L. (ed) (1994), pp. 23-24; Ver Calderón, R, (1997), p. 370.4 Smith, A. (1996), pp 695-696.

5 Garrigues, J, (1998), pp.12-13.6 San Sebastián, F. (1996), p. 103-171.

Orlando de la VegaPh.D. (c), Universidad de Navarra, España. MBA, Pontificia Universidad Católica de Chile. Ingeniero Comercial, PUCV

11Dracma Mayo 2008Enfoque Mundial

sión anglosajona Corporate Governance, aparece con la publicación el 1° de di-ciembre de 1992 de este “Informe”, bajo elnombrede“TheFinancialAspectsofCorporate Governance”7. El mismo sos-tiene que, si bien su origen ha estado en las empresas con presencia bursátil, se espera que sus recomendaciones sean adoptadas también por empresas no co-tizadas.

Esto ha sido reiterado en Hampel8 y por el Instituto de Consejeros Adminis-tradores deEspaña, que recientementeha desarrollado un conjunto de princi-pios para empresas no cotizadas, sos-teniendo (a propósito de las exigencias para las empresas grandes y las cotiza-das) que “el espíritu de dichas normas, y, en muchos casos, la literalidad de las mismas, son igualmente válidas para empresas no cotizadas y de menor tama-ño”9. La Real Academia Española asocia

el concepto “Corporativo” a “empresas de grandes dimensiones”, no obstan-te, también asocia el concepto con una “organización compuesta por personas”. Un Hospital, un Colegio, una institución de las Fuerzas Armadas -entre otros en-tes- son organizaciones que involu-cran la presencia, precisamente, de personas reunidas con un propósito común. Para ello, debemos darnos un cier-to ordenamiento; en otraspalabras, una suerte de debida administración ó dirección ó gobierno.

Este acto de gobernar perso-nas, por tanto organizaciones -trá-tese del tipo que sean- es un acto “po-lítico”, que conlleva a que las decisiones que se ejecuten, han de implementarse pensando en el bien superior del común y no pensando en superponer intereses individuales ó de una parcialidad en particular;lapolíticaespensaryactuar“para y por” un colectivo. En otras pala-bras, se trata de utilizar la investidura de loscargosdegobiernoparabeneficiodeltodo corporativo. A no dudar, los cargos de gobierno ofrecen una amplia libertad de hacer; y no esmás que eso, amplialibertad…, no libertinaje, que desembo-que en un desequilibrio por confusión de intereses. En consecuencia, el Buen

Gobierno de las Organizaciones (técni-camente, gobierno corporativo) posee una elevada componenda valórica y mo-ral (técnicamente, gobierno corporativo contractual), que está mucho más allá, que lo que la ley y la norma ponen en blanco y negro (técnicamente gobierno corporativo institucional).

Chile, Gobiernos Corporativos al Sur del MundoEn Sudamérica, Chile aparece como uno de los países de mejor evolución y desa-rrollo económico y social, habida consi-

deración de su solidez institucional, tan-to estatal como privada. Esto, no es otra cosa, que buena y debida Gobernancia Organizacional.

En materia de Gobiernos Corporati-vos el País ha seguido las directrices de la OCDE, traduciéndo el anglicismo Cor-porate Governance, con alcance exclusi-

vo a las Empresas Listadas (Sociedades Anónimas Abiertas).

Pareciera una mirada in extremo, miope, pues se limita la impronta y el verdadero sentido del concepto, cual es el “Buen Gobierno Organizacional”, a un tipo de instituciones existentes, y como ya indicase, “el éxito país” se ha fundado en el apropiado funcionamiento de sus instituciones, sean éstas, públicas y pri-vadas.

En relación a estas últimas, ¿es que sólo ellas requieren de un buen gobier-no? Absolutamente NO; por lo demás,

existe un importante número de ellas que no se arropan jurídicamente bajo la forma de sociedad anónima abier-ta, pero que sí son grandes empresas, bástese ver el caso del sector más diná-mico de su economía (el minero). Del mismo modo que sucede en empresas máspequeñas,muchasordenadasbajola forma de sociedades anónimas ce-rradas o de responsabilidad limitada, y hoy, incluso como EIRL (Empresa Individual de Responsabilidad Limi-tada) ó SpA (Sociedades por Acción).

¿Es que en estos tipos jurídicos -en losquelasfiscalizacionesinstitu-

cionales son menos- no hay un tema de fe pública también

comprometido? Absolu-tamente SI.

Mención especial constituyen las insti-tuciones del Estado, tales como sus Servi-cios y Empresas; és-tas requieren del Buen

Gobierno Organizacional, requieren de Buenas Prácticas

de Gobiernos Corporativos, in-quietud que el Gobierno del Estado

de Chile ha recogido, enhorabuena…, producto de ello es lo que se está ha-ciendo para trasladar este concepto a las empresas del Sistema de Empresas Públicas (SEP) y, de modo particular,

a Codelco (primera productora de cobre mundial). Más aún, en Chile, como en cualquier otro país, existen otros tipos de Organizaciones, como por ejemplo, Uni-versidades, Clubes Deportivos, ONG´s, etc, las que sin duda, también requieren ser bien gobernadas, es decir, necesitan de buenos Gobiernos Corporativos.

7 The Committee on the Financial Aspects of Corporate Governance and Gee and Co. Ltd., (December 1992), (20 de enero de 2007).8 Informe Final del Comité sobre el Gobierno Corporativo. (Informe Hampel), (1999), p. 407, “Hemos considerado detenidamente si deberíamos distin-guir entre criterios de gobierno corporativo que deben cumplir las grandes sociedades y los que deben requerirse a las de menor tamaño. Concluimos que hacerlo sería un error”.

9 Instituto de Consejeros-Administradores (2006), p. 7, agrega, “La razón estriba en que los principios básicos que inspiran la necesidad de Buen Go-bierno Corporativo, son en el fondo de aplicación general, con independen-cia del tamaño de la empresa y de la forma de estructurar jurídicamente la propiedad y la gestión de la misma”.

12 Dracma Mayo 2008 Enfoque Mundial

Despuésdemásde200añosdeope-raciones bursátiles en Estados Unidos y más de 500 años de creadas las bolsaseuropeas, se puede observar un desarro-llo generalizado del sistema de bolsas de valores como institución eficaz para eldesarrollo de los mercados de capital a nivel global.

No obstante, en la historia de los mer-cados bursátiles se encuen-tran eventos tales como: la gran depresión en 1930, los problemas económicos de 1970, el lunes negro de 1987, la Guerra del Golfo en 1990, la crisis asiática del 97, la devaluación rusa de 1998, el 11 de septiembre del 2001, la Guerra en Irak del 2003. Todosestoseventoshante-nido fuertes impactos nega-tivos, tanto en la economía mundial, como en los resul-tados de las bolsas de valo-res. A pesar de estos reveses financieros,lasbolsasdeva-lores continúan creciendo en su función de intermediación y en la creación de ca-pitalfinancieroparafortalecerelprocesode inversión a nivel mundial.

Dow & Jones (1889), en algún mo-mento, expresó que existen tres tipos de situaciones o estados del mercado bursá-til:1)Primarios,devariosañosenalza,quesedenominan“Bull”(Toros)y,a labaja,quesedenominan“Bear”(Osos);2)Secundarios,devariassemanasomeses;y, 3) Fluctuaciones diarias, en las cuales, según la dirección del mercado, cuando esta en caída se dice que los “Osos” do-minan el mercado y viceversa. Hoy en día no hay duda que los “Osos” dominan el mercado.

El mercado bursátil, en el 2008, está alcanzando los niveles que tenía hace 5 años. La crisis inmobiliaria, convertidaahora en crediticia, y la posibilidad de una recesion han tenido su efecto en las bolsas de valores. Por ejemplo: el indica-dor del Standard & Poor’s 5001 llegó (el 17 de marzo de 2008) a marcar 1.256,98, supuntomásbajoenlosúltimos2años.Esto,paraanalistasfinancierosdepres-tigiosas firmas internacionales comoBloomberg, comprueba que el mercado está afrontando una tendencia a la baja. Cabe mencionar que, al 28 de marzo, el

mismo índice regresó a su más reciente línea de resistencia de 1.350 puntos y fluctúaensulíneadesoportede1.320.

Aunque en general los inversionistas no se muestran tan negativos, en los úl-timos meses el índice de volatilidad del mercado (VIX) pasó el nivel de los 30 puntos y actualmente está en 25,88, lo cual indica que el miedo de los inversio-

nistas alcanzó los niveles más altos de los últimos5años.Adicionalmente,elíndiceporcentual de compra (Percent Buy In-dex) alcanzó, muy recientemente, su ni-velmásbajodelosúltimos3años.

Si bien es cierto que hay razones para ser pesimistas y pensar en una nueva gran recesión, según la preferencia del nivel de riesgo, también es cierto que, para inversionistas agresivos, es reco-mendable, (especialmente para el mer-cado accionario), manejar con cautela las colocaciones “en largo”2 y, es momento de considerar posiciones “en corto”3, es-pecialmente en un mercado con tenden-cia a la baja ó en caída. Los inversionistas másconservadoresprefierenlaliquidez,sacrificando rendimiento. Sin embargo,los inversionistas han estado observando elmercadodeBonosdelTesorodeUSA,considerados como inversiones más se-guras, pero si analizamos que el US$ dólar cae considerablemente en compa-ración a otras monedas como la Libra Esterlina, el Euro, el Yen entre otras, y por ejemplo que los bonos de 10 añostienen una tasa de rendimiento del 3,4%, estas inversiones ya no se muestran tan atractivas, ya que la recuperación sería en base a un título devaluado. Y si por otra parte pensamos en deuda pública de

la eurozona, hemos de observar que la inflaciónpuede,rápidamente,erosionarlos rendimientos nominales.

La sagacidad del inversionistaCon noticias financieras alarmantes: lacrisis inmobiliaria; la crisis crediticia;el dólar devaluándose en comparación aotrasmonedas fuertes;conbancosde

prestigio bajo estrés, o co-lapsados como ejemplo Bear Stearn, la gran pregunta de los inversionistas es ¿en que invertir?. Aunque la res-puesta es siempre simple: “depende” de qué rumbo los mercados van a tomar; noobstante hay factores senci-llos que cabría analizar.

Para los que creen que “Cash is King” (el dinero en efectivo es Rey), deben de considerar en qué moneda mantener su efectivo y en que banco depositar su di-nero. El mercado accionario

está muy sensible, considerando que se analiza que la tendencia a la baja dure por lomenos hasta finales del 2009 y,que por tendencia histórica, las acciones tomandedosatresañospararecuperarsu valor. En el mercado de los bonos, posiblemente los bonos indexados con plazode5añosseanatractivos,perosedebe analizar que los bonos del tesoro de 2añostienenunatasade1,75%mientrasque la tasa del Banco Federal de Reser-vas de Estados Unidos, está en 2,25% y aun puede caer 0,50% más, lo que im-plica que si baja la tasa de interés baja el rendimiento de los bonos. El oro, el cual es considerado que tiene su cobertura ante la inflación y las crisisfinancieras,es al igual que el resto de los commodi-ties,muyespeculativo.Entiemposfinan-cieros duros es difícil encontrar algo que mantenga su valor, pero hay que recor-dar que, en mercados a la baja también se encuentran oportunidades, y hay que estaratentocuandoéstassepresentan;amayor riesgo, mayor puede ser la ganan-cia o la pérdida, aunque a las personas no les gusta escuchar sobre riesgo ni les acomoda percatarse que algo podría salir mal;esimportanteseleccionarlasinver-siones en base a cuan atractivo es el ren-dimiento con respecto al riesgo.

Bolsas de valores a nivel mundialLos “Osos” dominan los mercados

1 Indicador de prestigio que mide el comportamiento del mercado bursátil norteamericano2 El inversionista es dueño de sus acciones.

3 El inversionista vende acciones a precios de hoy pero a entrega de futuro, sin ser dueño (corto) de las mismas. La estrategia es que si el mercado va en caída, al vender las acciones hoy, recibirá un precio más alto que el que paga-rá cuando tenga que comprarlas y entregarlas al vencimiento de su posición.

Invirtiendo en el crecimiento de Nicaragua

Km. 92 ½ By Pass Carretera León-Chinandega, contiguo a Arnecom • Telf.: 311-5167Oficinas Managua: Cementerio General 2c. al este • Telf.: [email protected]

Grupo Numar

Grupo Industrial Agrosa

Cukra Development Corporation

14 Dracma Mayo 2008 Enfoque Centroamericano

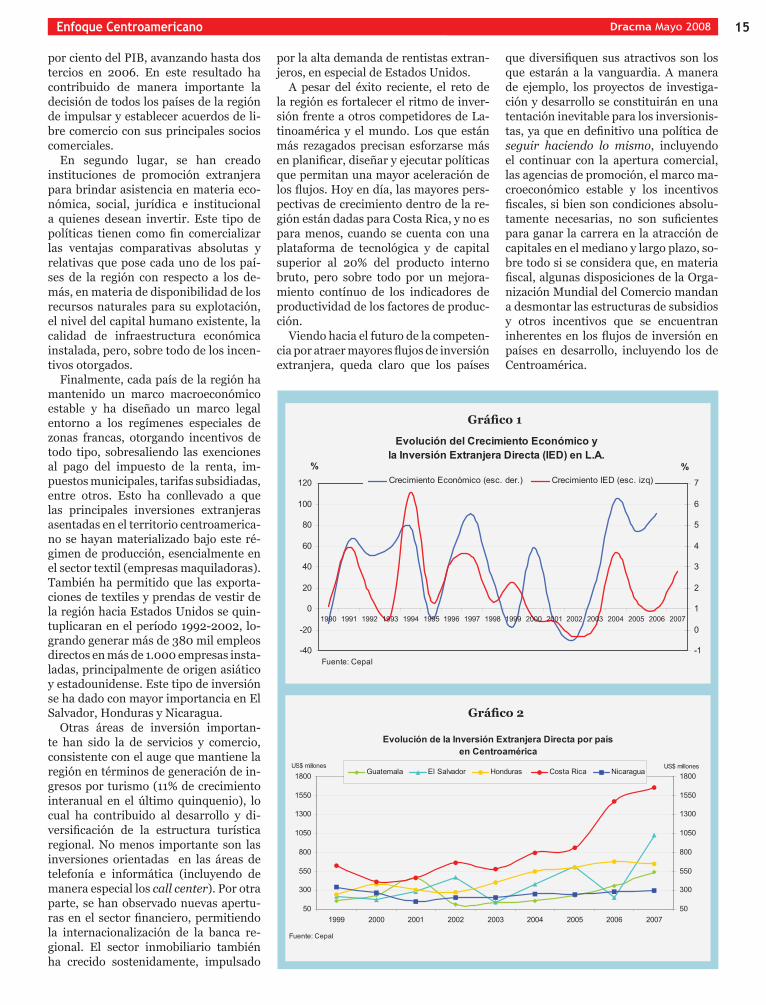

A nivel mundial, los flujos de inver-sión extranjera directa han mante-nido una tendencia creciente, al pasar de 200 mil millones de dólares en 1990 a más de 1.200 mil millones de dólares en 2006,alcanzandounmáximo(enelaño2000) de 1.400 mil millones de dólares. Una premisa en estos resultados ha sido laflexibilizacióndelosmercadosfinan-cieros internacionales, que en conjunto, con el desarrollo de la ingeniería infor-mática ha permitido una mayor movili-dad de los capitales privados, facilitando el dinamismo de la inversión extranjera en todos los países del mundo.

Esta increíble magnitud de capitales quecreceañoconaño—en losúltimoscinco años el crecimiento promedio hasido de 28%, equivalente a un aumento de179milmillonesdedólaresporaño—,habeneficiadotantoapaísesdesarrolla-dos como a países emergentes y en vías de desarrollo. Un factor importante que habeneficiadoalospaísesenvíasdede-sarrollo ha sido el mantenimiento de un entorno macroeconómico estable a pe-sar de las recientes volatilidades de los mercados financieros internacionales,demostrando con ello una mayor robus-tez ante los efectos de contagio de los ci-closeconómicosyfinancierosdelaseco-nomías desarrolladas. Un ejemplo de lo anterior es México, donde, posterior a la crisisfinancierade1994,losflujosdein-versión extranjera se han incrementado hastaduplicarseapartirdelaño2000,

manteniéndose crecientes y estables a pesar de los vaivenes de la economía mundial.

América Latina (verGráfico1)A nivel de Latinoamérica, el compor-tamiento de los flujos de inversión ex-tranjera es dispar. Mientras algunas economías continúan siendo el foco de atracción de estas inversiones, en especial México, Brasil y Chile, otras economías aún presentan problemas persistentes para atraer nuevas inver-siones extranjeras de manera sosteni-da. Los niveles de “riesgo país” se han visto afectados por decisiones políticas, las cuales crean mucha incertidumbre sobre la estabilidad económica y segu-ridad del retorno de las inversiones. Recientes investigaciones de la CEPAL revelan que inversionistas tradicionales provenientes de Estados Unidos y Euro-pa han mostrado menor interés por in-crementar sus inversiones en los países latinoamericanos, aunque esta situación ha sido compensada parcialmente por la llegada de nuevos inversionistas, princi-palmente de origen asiático, y por una mayor transnacionalización de las em-presas regionales, lo cual demuestra que la región se está adaptando al proceso de globalización. Laimportanciadeestosflujosdecapi-

tal para las economías latinoamericanas ha ido creciendo debido a su impacto en el desarrollo económico de cada país. Se

sabe muy bien que la inversión extranje-ra directa tiene impactos positivos sobre importantes variables económicas, tales como crecimiento, empleo, stock de capi-tal (transferencias de tecnologías), aho-rro interno, entre otras. Por esta razón, los gobiernos de los países en desarrollo están planeando y ejecutado estrategias para atraer estos flujos de inversión,desatándose una feroz competencia en-tre los países de la región por ofrecer mayores incentivos, pero enfocándose demasiadoenelordenfiscal.

Centroamérica (verGráfico2)La tendencia de los flujos de inversiónextranjera directa en Centroamérica no ha sido diferente a la del resto de Lati-noamérica. Estos flujos se han incre-mentado desde 258 millones de dólares (en 1990) a 2.632 millones de dólares en 2006.Enlosúltimoscincoañoselritmode crecimiento ha sido en promedio de 15 por ciento anual, equivalente a un au-mento de casi 220 millones de dólares poraño,concentrándoseprincipalmenteen Costa Rica.

En este comportamiento favorable han incidido varios factores. En primer lugar, las economías del istmo han pro-movido una mayor apertura a los merca-dosinternacionales,afindefomentarypropiciar un mayor crecimiento econó-mico. En 1997, el intercambio comercial de Centroamérica con respecto al resto del mundo representaba el cincuenta

La atracción de Inversión Extranjera en Latinoamérica y Centroamérica: Presente y Futuro

15Dracma Mayo 2008Enfoque Centroamericano

por ciento del PIB, avanzando hasta dos tercios en 2006. En este resultado ha contribuido de manera importante la decisión de todos los países de la región de impulsar y establecer acuerdos de li-bre comercio con sus principales socios comerciales.

En segundo lugar, se han creado instituciones de promoción extranjera para brindar asistencia en materia eco-nómica, social, jurídica e institucional a quienes desean invertir. Este tipo de políticas tienen comofin comercializarlas ventajas comparativas absolutas y relativas que pose cada uno de los paí-ses de la región con respecto a los de-más, en materia de disponibilidad de los recursos naturales para su explotación, el nivel del capital humano existente, la calidad de infraestructura económica instalada, pero, sobre todo de los incen-tivos otorgados.

Finalmente, cada país de la región ha mantenido un marco macroeconómico estable y ha diseñado un marco legalentorno a los regímenes especiales de zonas francas, otorgando incentivos de todo tipo, sobresaliendo las exenciones al pago del impuesto de la renta, im-puestos municipales, tarifas subsidiadas, entre otros. Esto ha conllevado a que las principales inversiones extranjeras asentadas en el territorio centroamerica-no se hayan materializado bajo este ré-gimen de producción, esencialmente en el sector textil (empresas maquiladoras). Tambiénhapermitidoque lasexporta-ciones de textiles y prendas de vestir de la región hacia Estados Unidos se quin-tuplicaran en el período 1992-2002, lo-grando generar más de 380 mil empleos directos en más de 1.000 empresas insta-ladas, principalmente de origen asiático y estadounidense. Este tipo de inversión se ha dado con mayor importancia en El Salvador, Honduras y Nicaragua.

Otras áreas de inversión importan-te han sido la de servicios y comercio, consistente con el auge que mantiene la región en términos de generación de in-gresos por turismo (11% de crecimiento interanual en el último quinquenio), lo cual ha contribuido al desarrollo y di-versificación de la estructura turísticaregional. No menos importante son las inversiones orientadas en las áreas de telefonía e informática (incluyendo de manera especial los call center). Por otra parte, se han observado nuevas apertu-rasenelsectorfinanciero,permitiendola internacionalización de la banca re-gional. El sector inmobiliario también ha crecido sostenidamente, impulsado

por la alta demanda de rentistas extran-jeros, en especial de Estados Unidos.

A pesar del éxito reciente, el reto de la región es fortalecer el ritmo de inver-sión frente a otros competidores de La-tinoamérica y el mundo. Los que están más rezagados precisan esforzarse más enplanificar,diseñaryejecutarpolíticasque permitan una mayor aceleración de losflujos.Hoyendía,lasmayorespers-pectivas de crecimiento dentro de la re-gión están dadas para Costa Rica, y no es para menos, cuando se cuenta con una plataforma de tecnológica y de capital superior al 20% del producto interno bruto, pero sobre todo por un mejora-miento contínuo de los indicadores de productividad de los factores de produc-ción.

Viendo hacia el futuro de la competen-ciaporatraermayoresflujosdeinversiónextranjera, queda claro que los países

quediversifiquensusatractivos son losque estarán a la vanguardia. A manera de ejemplo, los proyectos de investiga-ción y desarrollo se constituirán en una tentación inevitable para los inversionis-tas,yaqueendefinitivounapolíticadeseguir haciendo lo mismo, incluyendo el continuar con la apertura comercial, las agencias de promoción, el marco ma-croeconómico estable y los incentivos fiscales,sibiensoncondicionesabsolu-tamente necesarias, no son suficientespara ganar la carrera en la atracción de capitales en el mediano y largo plazo, so-bre todo si se considera que, en materia fiscal,algunasdisposicionesdelaOrga-nización Mundial del Comercio mandan a desmontar las estructuras de subsidios y otros incentivos que se encuentran inherentesen losflujosde inversiónenpaíses en desarrollo, incluyendo los de Centroamérica.

Evolución del Crecimiento Económico y la Inversión Extranjera Directa (IED) en L.A.

-40

-20

0

20

40

60

80

100

120

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

%

-1

0

1

2

3

4

5

6

7

%Crecimiento Económico (esc. der.) Crecimiento IED (esc. izq)

Fuente: Cepal

Evolución de la Inversión Extranjera Directa por país en Centroamérica

50

300

550

800

1050

1300

1550

1800

1999 2000 2001 2002 2003 2004 2005 2006 2007

US$ millones

50

300

550

800

1050

1300

1550

1800US$ millones

Guatemala El Salvador Honduras Costa Rica Nicaragua

Fuente: Cepal

Gráfico 1

Gráfico 2

16 Dracma Mayo 2008 Enfoque Centroamericano

El índice mensual de actividad eco-

nómica (IMAE) mues-tra que la tendencia de la Región se ha mantenido relativa-mente constante con relación al 2007, no obstante la tendencia ciclo pareciera entrar en su etapa recesiva. El país que ha experi-mentado una mayor caída de la actividad económica produc-tiva, de acuerdo a la Secretaria Ejecutiva del Consejo Moneta-rio Centroamericano, ha sido Honduras al pasar a fines del 2007 de 9% a aproximada-mente 0% en Marzo de este año.

Guatemala igualmente tiene tenden-cia a la baja en actividad económica que podría persistir en el próximo trimestre debido a que el Banco de Guatemala (Banguat) prevé que el aumento en los precios internacionales del petróleo, del trigo y del maíz, así como mayor desace-leración de la economía estadounidense ydelflujoderemesaspodríanafectarelcrecimiento económico. Nicaragua, si bien su índice de actividad económica mensual de 4% es inferior a la observa-daafinesdel2007, su tendenciaenelcorto plazo es creciente esperando que el inicio del ciclo agrícola active el sector primario y dinamice un poco la deman-da agregada.

Por otro lado, para el Banco Centro-americano de Integración Económica;las exportaciones, las remesas familia-

Actualización de la Situación Económica Centroamericana

res, el turismo y las inversiones en es-tos países podrían ser afectados por la desaceleración en Estados Unidos. Es-cenario en el que el déficit en cuentascorrientes podría aumentar por caídas en las exportaciones, remesas e inver-siones. Asimismo, prevé una volatilidad mayor en los tipos de cambio debido a la política económica estadounidense, en donde los más afectados serán los ex-portadores.

Las exportaciones Centroamerica-nas, contabilizadas hasta Marzo de este año, alcanzaron los 1.263,98 millonesde dólares, este monto fué alcanzado, principalmente, gracias la participación deCostaRica;encuantoalasimporta-ciones, éstas son de 2.380,74 millones de dólares. Se espera que las expor-taciones agrícolas y agroindustriales

puedan ampliar su participación en el mercado estadounidense, ya que hay un incremento del uso de biocombustibles como sustituto de los derivados del pe-tróleo. La inflación en Centroamérica se

mantiene estable, debido principalmen-te a que la mayoría de los países de la región están conteniendo la inflaciónen rangos de 5%-8%, con excepción de Costa Rica y Nicaragua cuyo nivel de in-flaciónsuperael10%. Porsuparte,elBCIEesperaquelosnivelesinflaciona-rios disminuyan a medida que los pre-cios internacionales del petróleo caigan así como a la contracción de la demanda del mismo por parte de los países de-sarrollados que están experimentando desaceleraciones en sus economías (Eu-ropa, Estados Unidos, Japón, etc…).

18 Dracma Mayo 2008 Enfoque Centroamericano

En el mes de abril se llevó a cabo, en Cancún, México, el Foro Económico

Mundial sobre América Latina, que in-tentó descubrir y resaltar las mejoras en competitividad obtenidas por la región. Refrescando la memoria, conviene des-cribir brevemente las principales con-clusiones sobre los riesgos que enfrenta Latinoamérica, y por ende Guatemala, según el informe denominado LatinA-merica@Risk, así como los acuerdos al-canzados en la cumbre anterior realizada en Santiago de Chile.

El LatinAmerica@Risk presentado en los primeros días de abril de 2007, an-tes de la cumbre de Santiago de Chile, clasificacuatrocategoríasderiesgoparaAmérica Latina: Sociales, Geopolíticos, Económicos y de Medio Ambiente. Es-tos riesgos quedan “como anillo al dedo” al estudiar el caso de Guatemala.

Las prioridades establecidas en la agen-dadifierenensuintensidadalanalizarseen el contexto de cada país. En el caso de Guatemala el país enfrenta una serie de desafíos que requerirán de una visión de largo plazo y de esfuerzos de largo alien-to,acompañadosde la revitalizacióndelos compromisos políticos y sociales que ya han sido planteados en los Acuerdos de Paz1 y en el Pacto Fiscal.2

¿Cómo ha respondido Guatemala a la competitividad y al desarrollo?Guatemala ha avanzado en materia de competitividad y, en este sentido, uno de los mayores aportes al entendimien-to de la competitividad en Guatemala lo ha constituido la Agenda Nacional de Competitividad 2005 – 2015 “Hacia una Guatemala próspera, solidaria y equita-tiva” (ANC), la cual es fruto del diálogo y consenso de aproximadamente 500 líde-res guatemaltecos provenientes de am-plios sectores de la sociedad. Asimismo, la ANC incorporó estudios y propuestas realizadas previamente por líderes indi-viduales e instituciones, lo que permitió definirlasfortalezasconlasquecuentael país y los ejes estratégicos sobre los que se deberían concentrar los esfuerzos de la sociedad.

En cuanto a sus fortalezas, Guatemala cuenta con tres grandes ventajas com-petitivas. En primer lugar, su posición geográfica que convierte al país en unpuente natural, cultural y económico en-tre todas las regiones del mundo, entre América del Norte y Sudamérica, entre elOcéanoPacíficoyelAtlántico.Ense-gundo término, su clima favorable todo elañoylafertilidaddesustierrasofre-cen un alto potencial agrícola y forestal. Finalmente, su biodiversidad y recursos naturales y arqueológicos, distribuidos en todo el país.

Los ejes estratégicos son los factores determinantes de la competitividad. De acuerdo a la ANC existen seis ejes estra-tégicos interrelacionados entre sí: Eje 1, Sociedad Sana, Educada e Incluyente, donde lo más importante es la perso-na, que es la base para una Guatemala, próspera, solidaria y equitativa. El Eje 2, Modernización y Fortalecimiento Insti-tucional, para la construcción de un sis-temaeficiente,modernoyfuerte.ElEje3, Balance y Sostenibilidad Ambiental, busca la armonía y el manejo sostenido de los recursos naturales. El Eje 4, Des-centralización y Desarrollo Local, enfo-ca sus esfuerzos en el desarrollo de las comunidades, partiendo de sus propias fortalezas y del empoderamiento local. El Eje 5, Fortalecimiento de la Infraes-

tructuraProductivayTecnológica,comobase del desarrollo económico del país. Por último, el Eje 6, Fortalecimiento del Aparato Productivo y Exportador, que potencializa una Guatemala con rique-za en su diversidad productiva, liderada por las exportaciones.

La agenda de competitividad nacional planteada, está muy próxima al decálogo concebido en el Consenso de Santiago. Sin embargo, el desarrollo de esta agen-da se ha visto minado por la escasa capa-cidad que tiene el estado guatemalteco para hacer frente a los grandes desafíos de la misma.

¿Cómo está el desarrollo humano y la Competitividad en Guatemala?Para efectos prácticos se puede evaluar el desarrollo humano a través del Indi-ce de Desarrollo Humano elaborado por el Programa de Naciones Unidas para Desarrollo–PNUD-;y,porelotrolado,para medir los avances en materia de competitividad, se puede recurrir al re-cientemente publicado Indice de Com-petitividad del propio Foro Económico Mundial.

Desarrollo Humano en GuatemalaDe acuerdo con el Indice de Desarrollo Humano,éstesedefinecomolaposibi-

1 Los Acuerdos de Paz, firmados a finales de 1996, representan el compromiso político más enérgico en torno a la necesidad del Estado de respetar el ejercicio de los dere-chos políticos, culturales, económicos y espirituales de todos los guatemaltecos.

2 Este Pacto, firmado en 2000, constituye un acuerdo nacional sobre el monto, origen y destino de los recursos con que debe contar el Estado para cumplir con sus funciones, según lo establecido en la Constitución de la República y en los Acuerdos de Paz.

Guatemala, entre los desafíos de la competitividad y el desarrollo

19Dracma Mayo 2008Enfoque Centroamericano

lidad de alcanzar una vida larga y salu-dable, poder adquirir conocimientos va-liosos tanto en el plano individual como social y, tener la oportunidad de obtener los recursos necesarios para disfrutar de un nivel de vida decoroso. El IDH, que compara los niveles de desarrollo hu-mano alcanzados por 177 países, toma como parámetros para esta medición la esperanzadevidaalnacer;latasadeal-fabetizacióndeadultos;latasadematri-culaenenseñanzaprimaria,secundariay terciaria y el ingreso por habitante. De acuerdo con este índice, Guatemala se encuentra en la posición 118 del total de 177 países (para el informe 2007/2008), conunaclasificaciónmediaendesarro-llo humano y el indicador más bajo de Mesoamérica y el segundo más bajo de América, solamente superado por Haití.

Este indicador tan bajo de desarrollo humano es el resultado de que, a pesar de los avances, la esperanza de vida con-tinúa siendobaja (69,5 años), las tasasde matrícula en educación secundaria y terciaria siguen mostrando grandes desigualdades en el acceso a los niveles post-primarios de educación, y la tasa de alfabetismo revela la poca importan-cia e impacto que ha tenido su combate.

Estado de la competitividad en GuatemalaPara comprender el estado actual de la competitividad de Guatemala, observe-

mos el último Reporte Global de competi-tividad publicado por el Foro Económico Mundial, un Índice Global de Competi-tividad que se construye tomando en cuenta tres subíndices centrales: reque-rimientos básicos, eficiencia e innova-ción. Dichos subíndices se soportan, a su vez, en nueve pilares fundamentales que son:1)instituciones;2)infraestructura;3)macroeconomía;4)saludyeducaciónbásica; 5) educación superior; y entre-namiento;6)eficienciadelmercado;7)preparacióntecnológica;8)sofisticaciónempresarial;e9)Innovación.

Como se aprecia en el cuadro siguien-te, en términos de los requirimientos básicos, Guatemala presenta rezagos importantes en dos aspectos. Por un lado, en la madurez y estabilidad de sus instituciones públicas y, por otro, en los déficitsque,enmateriadesaludyedu-cación, se perciben. Como contrapeso a estasdeficienciasaparecenconmejoresresultados, el desarrollo de la infraes-tructura (puertos, aeropuertos, vías de comunicación y telecomunicación, entre otros), y la estabilidad macroeconómica.

En cuanto al segundo subíndice, éste se ve mejorado, gracias al tamaño delmercado,porlaeficienciaenlosmerca-dos de trabajo y bienes, y una mayor pre-paración tecnológica, principalmente en sectores que han ido tomando el papel demotoresdedesarrollo; como son, laagroindustria del azúcar, y los productos

de exportación no tradicionales, entre otros. Contrasta con esto la escasa co-bertura de la educación universitaria y el bajo nivel de desarrollo que se observa en elmercado financiero. Finalmente,en el tema de sofisticación empresarialeinnovación,lacalificacióndelpaíspa-rece reflejar un avance sustantivo. Sinembargo, en términos generales, Guate-mala está muy lejos de alcanzar los pun-teos logrados por Chile, país que ostenta el primer lugar de la región Latinoamé-ricana en esta evaluación de competiti-vidad.

En conclusión, Guatemala llegó al Foro Económico Mundial con algunos avances, pero con grandes desafíos que requeriránde varios años ydemuchosacuerdos políticos, sociales y económi-cos, para ser solventados. Sería desea-ble que los representantes del gobierno guatemalteco hubiesen llegado a ese encuentro resaltando la importancia de aprobar por (el Organismo Legisla-tivo) las medidas tributarias que se en-cuentran en la Comisión Nacional para el Seguimiento de los Acuerdos de Paz. Este hecho, no solo daría la posibilidad a Guatemala de avanzar en el pago de la deuda social, sino que pondría de ma-nifiesto lamadurezde toda la sociedadpara alcanzar acuerdos en torno a una visión de Nación que propicie el desarro-llo humano y la competitividad.

Conceptos evaluados Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá Chile

Posición en el ranking 63 67 87 83 111 59 26Evalúa:

I. Requerimientos básicos 81 62 84 80 110 51 33Instituciones 52 84 91 89 108 66 29Infraestructura 95 51 70 75 116 50 31Macroeconomía 111 67 86 71 115 52 12Salud y educación básica 50 80 97 92 100 57 70II. Eficiecia 56 75 86 94 107 65 28Educación superior y entrenamiento 50 92 101 96 108 73 42Eficiencia del mercado de bienes 52 56 62 87 111 54 28Eficiencia del mercado de trabajo 18 41 81 61 97 70 14Mercado financiero desarrollado 70 62 87 81 92 23 26Preparación tecnológica 56 85 81 98 120 61 42Tamaño del mercado 69 86 74 94 97 93 47III. Innovación y sofisticación 37 89 71 90 118 64 36Sofisticación empresarial 38 78 61 84 110 49 32Innovación 35 109 83 101 124 87 45

Cuadro No. 1: América Central y ChileIndice Global de Competitividad, ranking sobre 131 países

20 Dracma Mayo 2008 Enfoque Centroamericano

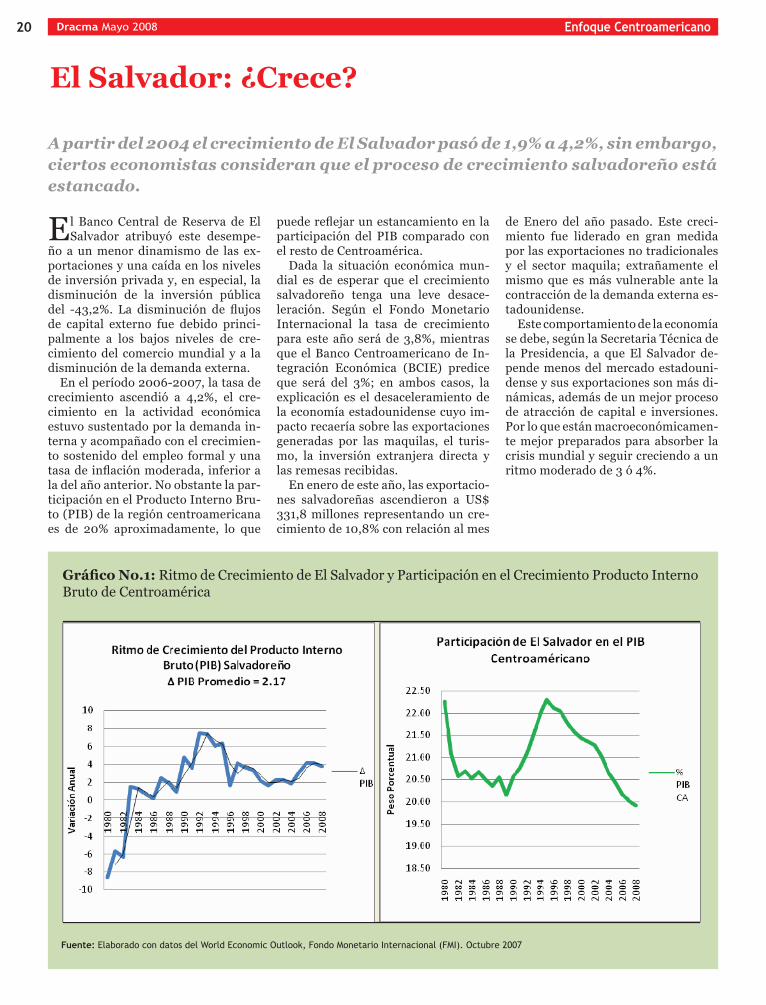

El Banco Central de Reserva de El Salvador atribuyó este desempe-

ño a unmenordinamismode las ex-portaciones y una caída en los niveles de inversión privada y, en especial, la disminución de la inversión pública del -43,2%. La disminución de flujosde capital externo fue debido princi-palmente a los bajos niveles de cre-cimiento del comercio mundial y a la disminución de la demanda externa.

En el período 2006-2007, la tasa de crecimiento ascendió a 4,2%, el cre-cimiento en la actividad económica estuvo sustentado por la demanda in-ternayacompañadoconelcrecimien-to sostenido del empleo formal y una tasadeinflaciónmoderada,inferioraladelañoanterior.Noobstantelapar-ticipación en el Producto Interno Bru-to (PIB) de la región centroamericana es de 20% aproximadamente, lo que

puedereflejarunestancamientoenlaparticipación del PIB comparado con el resto de Centroamérica.

Dada la situación económica mun-dial es de esperar que el crecimiento salvadoreño tenga una leve desace-leración. Según el Fondo Monetario Internacional la tasa de crecimiento para este año seráde3,8%,mientrasque el Banco Centroamericano de In-tegración Económica (BCIE) predice que será del 3%; en ambos casos, laexplicación es el desaceleramiento de la economía estadounidense cuyo im-pacto recaería sobre las exportaciones generadas por las maquilas, el turis-mo, la inversión extranjera directa y las remesas recibidas.Enenerodeesteaño,lasexportacio-

nes salvadoreñas ascendieron a US$331,8 millones representando un cre-cimiento de 10,8% con relación al mes

de Enero del año pasado. Este creci-miento fue liderado en gran medida por las exportaciones no tradicionales y el sector maquila; extrañamente elmismo que es más vulnerable ante la contracción de la demanda externa es-tadounidense.

Este comportamiento de la economía sedebe,segúnlaSecretariaTécnicadela Presidencia, a que El Salvador de-pende menos del mercado estadouni-dense y sus exportaciones son más di-námicas, además de un mejor proceso de atracción de capital e inversiones. Por lo que están macroeconómicamen-te mejor preparados para absorber la crisis mundial y seguir creciendo a un ritmo moderado de 3 ó 4%.

El Salvador: ¿Crece?

Fuente: Elaborado con datos del World Economic Outlook, Fondo Monetario Internacional (FMI). Octubre 2007

Gráfico No.1: Ritmo de Crecimiento de El Salvador y Participación en el Crecimiento Producto Interno Bruto de Centroamérica

A partir del 2004 el crecimiento de El Salvador pasó de 1,9% a 4,2%, sin embargo, ciertos economistas consideran que el proceso de crecimiento salvadoreño está estancado.

21Dracma Mayo 2008Enfoque Centroamericano

Una de las características principa-les de la economía nicaragüense ha

sido el motor de crecimiento económico agro-exportador, concentrado en una estructura poco diversificada. El pro-blema consiste en que el precio de los productos de exportación ha sido muy inestable; determinando un patrón decrecimiento cíclico conocido como stop-go (deténgase-continué). El mecanismo de transmisión ha consistido en los tér-minos de intercambio (precio de expor-taciones sobre, precio de importaciones) que generan crisis recurrentes de ba-lanza de pagos. Estas crisis de balanza de pagos, por lo general, han coincidido conpolíticasfiscalesexpansivas,déficitsfiscales permanentes y presiones infla-cionarias incontrolables. Este cuadro es un clásico en Latinoamérica y Nicaragua no es excepción. Es urgente cambiar el patrón y sostenibilidad del crecimiento económicoatravésdeladiversificacióndel proceso productivo y de las exporta-ciones, asegurando la estabilidad de los términos de intercambio y la fortaleza de la balanza de pagos. Esta estrategia de diversificación

consiste en establecer un sistema de incentivos económicos

que impliquen exportar conocimiento (tecnología), ya sean exportaciones tra-dicionales (piénsese en el café de alta excelencia, en ganadería intensiva) o exportaciones manufactureras (alimen-tos procesados, partes eléctricas, texti-les condiseño, etanol). Estaestrategiaimplica políticas económicas que tengan consistencia en el tiempo independien-temente del gobierno de turno, así como reformas institucionalesbiendefinidas,lo cual evitará la volatilidad provocada por la inestabilidad o no seguimiento de políticas económicas por diferentes autoridades En términos específicos la estrategia

de diversificación debe cubrir los si-guientes aspectos:

Primero, mantener la continuidad del programa de ajuste económico, lo cual implicaseguirfortaleciendolasfinanzasgubernamentales, un gasto público efi-ciente en los programas de educación, salud e infraestructura física, así como políticasmonetariasresponsables;laco-ordinacióndelaspolíticasfiscalymone-taria que permitan mantener un tipo de cambio estable.

Segundo, un control efectivo sobre los costos domésticos, en especial los sala-rios, los que deben estar en función de la productividad de los sectores eco-nómicos. Un tipo de cambio flexibleayudaría a neutralizar las presiones salariales, pero el uso generalizado de los mecanismos de indexación en todos los sectores de la economía ha ido perpetuando las expectativas inflacionariasneutralizando laefec-

tividad del ins-t r u m e n t o

cambiario. Reflexio-

nemos. En r e a l i d a d , la indexa-ción es solo un re-sultado;elproblema lo ocasio-na el des-lizamiento cambiario y sus cam-

bios unidireccionales. Si se atiende a la composición de la balanza de pagos se observa que la cuenta de capital, más las remesas familiares, demandan una apreciación del tipo de cambio (enfer-medadholandesa);encambio,lacuentacorriente demanda un tipo de cambio depreciado; aún más, en la cuenta co-rriente, la exportación de bienes manu-facturados, que responden más rápido a los cambios de precios relativos, re-quieren un tipo de cambio distinto al de los bienes agropecuarios. Como quiera, las leyes económicas demandan un úni-co tipo de cambio que equilibre global-mente la balanza de pagos, lo que puede lograrse mediante la política económica. Continuemos.Tercero,atravésdelapolíticacomer-

cial deberían rebajarse, permanente-mente, por lo menos al nivel promedio de todos los aranceles, las tarifas a la importación que afectan desproporcio-nadamente a muchos productos alimen-ticios que se exportan en forma simple como materia prima o bien de consumo. Esta recomendación proviene del hecho de que los impuestos a la importación son equivalentes a un impuesto a la ex-portación. Por tanto, ese tipo de arance-les inhibe un procesamiento a nivel com-petitivo de dichos productos. Nicaragua ya ha hecho importantes avances en la desregulación arancelaria pero aún hace faltaunamayoreficienciaproductiva.

Finalmente, están las reformas ins-titucionales. La falta de instituciones sólidas se combina con la concentración de las exportaciones para tener, respec-tivamente, un efecto depresivo e inesta-ble en la economía. Las investigaciones en esta área demuestran que existe una complementariedad de efectos entre las reformasinstitucionalesyladiversifica-ción de las exportaciones. En este sen-tido estamos hablando de derechos de propiedad, aspectos de gobernabilidad, la carga de las reglamentaciones y regu-laciones normativas, la calidad de la bu-rocracia y la lucha contra la corrupción. Tambiénserequieredeuncomitémixtoentre el sector privado y el público donde se analicen las decisiones de política eco-nómica y se adquiera conciencia sobre las consecuencias de esas decisiones.

Incentivando las exportaciones en pro del crecimiento en Nicaragua

22 Dracma Mayo 2008 Enfoque Centroamericano

Costa Rica es una de las economías en Centroamérica que ha estado desa-

rrollando el sector turístico de manera exitosa, creando condiciones económi-cas, jurídicas y políticas que promueven e incrementan la competitividad del sec-tor.

El turismo representa aproximada-mente el 3,38% del Producto Interno Brutodelosúltimosdiezaños,yrepre-sentando un 0,9% del PIB regional1. Al país ingresaronafinalesdel2007alre-dedor de 1.9 millones de turistas, lo que significó un incremento de 11,5% conrespecto al 2006.El Ministerio de Turismo costarri-

cense estima

que un 66% de los turistas provienen de América del Norte, especialmente de Es-tados Unidos, seguidos de Europa repre-sentando un 17%, mientras que América del Sur representa un 7%. Lo anterior expone al sector a sufrir riesgos no siste-máticos originados por la contracción del consumo y la demanda estadounidense, ya que la posibilidad de una recesión en Estados Unidos afectará directamente el rendimiento del sector.

Por estas razones, el Banco Nacional de Costa Rica ha estado creando inicia-tivas de apoyo al sector turismo, en las que se exponen las implicaciones de una posible recesión económica en Estados Unidos y los efectos en la competitividad del sector resultante de la revaluación del Colón con respecto al Dólar. Lo anterior, conelfindecrearcondicionesenlasqueexista mayor certeza en el conocimiento de términos de exposición de riesgo que enfrentarán los inversionistas del sector, y que facilite la toma de decisiones a los empresarios.

BNTurismoesunadelas iniciativas que ini-

cia una labor muy importante que

implica una relación

directa entre el sector turístico nacional e internacional y el Banco Nacional de Costa Rica.

Esta labor, se enfoca básicamente en desarrollar servicios especializados, en un sector que involucra muchos actores con quienes se va a mantener un lengua-jecomún.BNTurismopromueveunare-lación directa entre empresas turísticas, desarrollo regional, desarrollo comunal, asociaciones, cámaras e instituciones tu-rísticas,micro y pequeños empresarioscon el bjetivo de crear y mejorar la in-fraestructura.

En general, en el Banco Nacional de Costa Rica, por medio de la Dirección de Turismo,consideraalaindustriaturísti-ca como una actividad multidisciplinaria y evolutiva, que desarrolla programas que fomenten la creación de los encade-namientos productivos.

El director de Banca de Comercio Ex-teriorserefirióalpuntodeequilibrioenel que se puede mantener el sector, se-gún el tipo de cambio. Además, al interés que tiene el Banco Nacional en colaborar con el turismo, y la expectativa del Ban-co frente a la aprobación del Reglamento de Derivados Cambiarios, que permiti-rán tener mayor certeza en términos de las exposiciones al riesgo. El Banco Na-cional,atravésdeBNTurismotuvounagestión exitosa en la bolsa de inversión turística, al lograr contactar a más de 10 grandes proyectos que van a desarrollar-se en diferentes zonas del país, especial-mente en Guanacaste y Puntarenas.