Embed Size (px)

Citation preview

VII

ECONOMÍA ESPAÑOLA

Y

PROTECCIÓN SOCIAL

2015

Economía Española y Protección Social , publicación sobre Seguridad Social,

Protección Social, Mercado de Trabajo y Economía dirigida a profesionales del sector

público o privado interesados en estas ramas de conocimiento, especialmente desde

las perspectivas actuarial, estadística y económica, y configurada como un punto de

encuentro entre especialistas en la materia que provienen de distintas disciplinas de

estudio.

Editor : Asociación Profesional del Cuerpo Superior de Actuarios, Estadísticos y

Economistas de la Administración de la Seguridad Social. C/ Pedro Alonso, 2 – 3º B

28043 Madrid. España. [email protected]. - www.eeyps.es.

Director

Daniel Hernández González. Actuario. Ministerio de Hacienda y Administraciones

Públicas. España.

Consejo Editorial

Antonio P. Blázquez Murillo. Tesorería General de la Seguridad Social. España.

Mª Mar Gómez Arroyo. Ministerio de Justicia. España.

Alicia de las Heras Camino. Ministerio del Interior. España.

Consejo Científico

Antonio J. Heras Martínez. Catedrático de Economía Financiera y Actuarial.

Universidad Complutense de Madrid. España.

M. Begoña Gosálbez Raull. Doctora en Ciencias Económicas y Empresariales.

Ministerio de Sanidad, Servicios Sociales e Igualdad. España.

Clara Isabel González Martínez. Doctora en Economía. Banco de España.

Elvira López Díaz. Doctora en Derecho. Universidad CEU San Pablo. España.

Periodicidad: Anual Período de cobertura: 2015

Fecha y lugar de publicación: Septiembre de 2015. Madrid, España.

Depósito Legal: M-16479-2009

ISSN –e: 2386 – 379X

ISSN: 1889-5956

Índice

Prólogo….……...…………………….........……..………….…….........1-4

Hernández González, Daniel. Actuario. Director de Economía

Española y Protección Social.

1. El sistema de pensiones de Marruecos: sostenibilidad actuarial de

la Caja Nacional de la Seguridad Social………….....................5-36

The Pension system of Morocco: Actuarial sustainability of the National

Social Security Fund.

Devesa Carpio, J.E.. Profesor Titular de la Universidad de

Valencia (España). Y. Squalli. IDES INFOR (Marruecos).

2. Retirement pensions in Lithuania: 25 years and still in

transit?…………..………..……................................................37-70

Las pensiones de jubilación en Lituania: 25 años y ¿todavía en

transformación?

Aldona Skucaite. Lecturer. Vilnius University (Lithuania).

3. Econofísica. Mecánica estadística del dinero: consecuencias

termodinámicas de la limitación en las transacciones económicas.

…………………………………………....…............................71-103

Econophysics. Statistical mechanics of money: thermodinamic

consequences of limitations in economic transactions.

Pedro Valverde Caramés. Jefe de Área. Servicio de Estudios

Tributarios y Estadísticas. Agencia Estatal de Administración

Tributaria (España).

4. Análisis del impacto de las prestaciones sociales retroactivas en

muestra de cien empresas venezolanas. Modelo de regresión

lineal multivariante……..…………………………................105-134

Impact determination of the new Venezuelan social indemnities in a

sample of 100 companies

Evaristo Diz Cruz. Actuario. E-Diz Actuarial Services and

Consulting (Venezuela).

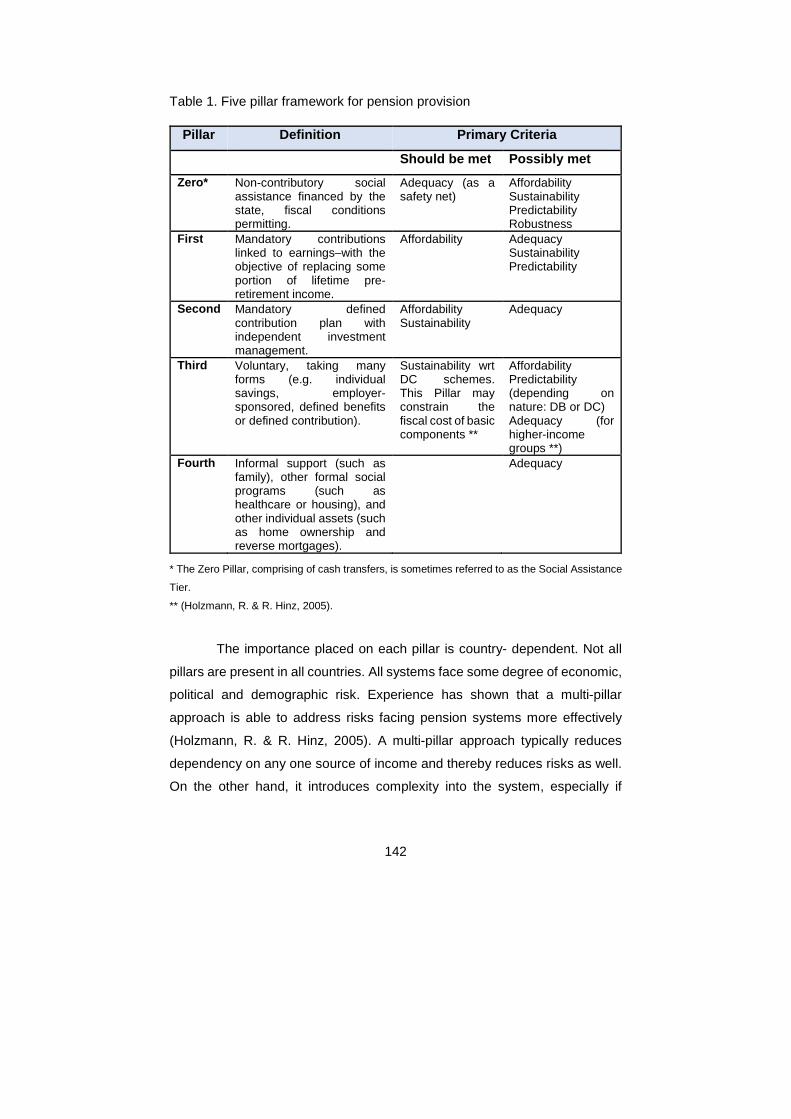

5. The evolution and future of social security in Africa: an actuarial

perspective….…….............................................................135-187

La evolución y el futuro de la Seguridad Social en África: una perspectiva

actuarial

Badat, Fatima; Kudzai Chigiji; Johann Söhnge; Krishen

Sukdev; Natalie Van Zyl. Actuarial Society os South Africa

(South Africa).

Números anteriores.........................................................................189

1

Economía Española y Protección Social, VII, Año 2015

PRÓLOGO

Daniel Hernández González

Actuario. Director Economía Española y Protección Social

Ve hoy la luz el séptimo número de Economía Española y Protección

Social, que se ha hecho esperar más de lo debido puesto que el hombre

propone y Dios dispone. Siete iniciativas independientes encaminadas a la

investigación y el conocimiento en materia de previsión y protección social

que se aglutinan en una nueva página web: www.eeyps.es, mediante la que

desde distintos espacios de actuación tratamos de reunir diversos

instrumentos de interés para el investigador y el profesional, sin imponernos

obligación alguna con quien los diseña o emite.

En el mundo actual el espacio digital es cada vez más relevante, por

lo que la publicación se va adaptando paulatinamente a los requerimientos

de este entorno, participando del mismo a través de su versión digital (ISSN-

e: 2386 – 379X). EEYPS ha incorporado al Comité científico a D. Antonio José

Heras Martínez, catedrático de Economía Financiera y Actuarial de la

Universidad Complutense, y continúa también inmersa en ese proceloso

mundo de índices, catálogos y bases de datos, si bien parece que las

tendencias en la investigación y acreditación en España, marcadas por la

propia Administración, se están centrando en la imposición de la

homogeneidad en lo que es marcadamente heterogéneo y en la primacía de

la investigación como argumento para el alcance de méritos académicos

frente a la contrucción de un espacio de formación y conocimiento que se

oriente a los ciudadanos como destinatarios finales. De la sensibilidad hacia

la excesiva parquedad en la palabra hasta el punto de la incomprensión,

cuando no el maltrato del español, no querríamos tampoco olvidarnos.

2

Desde otra perspectiva, la complejidad en la que se mueve la

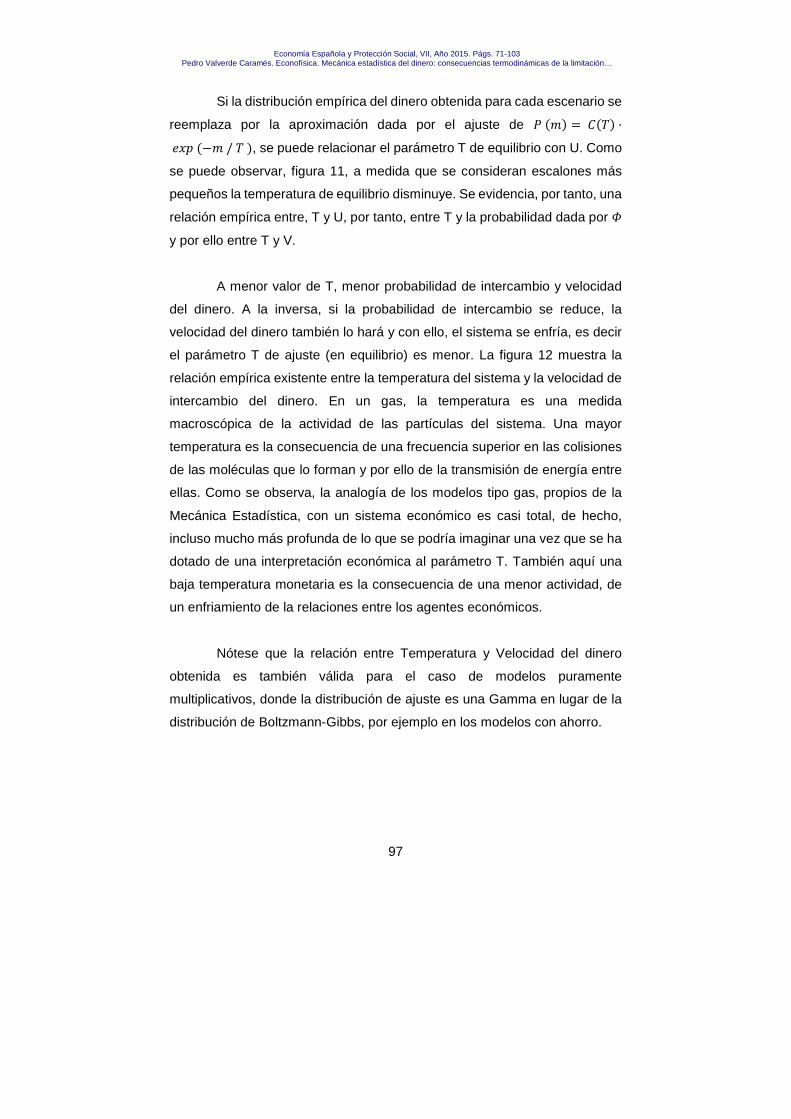

sociedad va dejando ver, lenta pero inexorablemente, la necesidad de

cambios en el paradigma de la protección que afectarán especialmente a las

generaciones presentes y futuras, que tendrán que soportar el exceso de

generosidad establecido con las generaciones pasadas. La advertencia sobre

la lucha de las distintas generaciones (y grupos de presión) por los recursos

ya ha sido advertida y, posiblemente, tome cada vez una mayor importancia.

En este último año España ha entrado en período electoral y, una vez

más, las pensiones y la Seguridad Social han sido introducidas en el debate

como arma electoral frente al adversario. Una vez más, el pilar de protección

se ha visto afectado por la concreción del riesgo político y por su uso de

manera nada recomendable. En materia legislativa no ha habido una gran

intensidad, destacando quizás la Ley 35/2014, de 26 de diciembre, acerca de

las Mutuas colaboradoras de la Seguridad Social y algunas normas sobre

protección a la infancia y la adolescencia, el fomento de la financiación

empresarial y la formación profesional cuyo alcance todavía no se puede

definir, si bien inexplicablemente se sigue sin la necesaria transparencia en

el ámbito del índice de revalorización de las pensiones. Por otra parte, desde

distintas perspectivas y con el apoyo del debate académico se insiste en los

riesgos económicos y demográficos como puntales en el deterioro de la

solvencia de la Seguridad Social; se habla de la incertidumbre que se atisba

en el medio y largo plazo, pero no se tiene en cuenta que los riesgos del

sistema no son sólo cosa del futuro, sino del presente y a consecuencia

muchas veces de los actos del pasado.

En este número de Economía Española y Protección Social el mayor

peso del contenido se ha trasladado allende nuestras fronteras, pues así lo

han querido los autores en la búsqueda y conocimiento de otras experiencias

y realidades. Personalmente en no pocas ocasiones hemos indicado que las

soluciones en otros países no se han de considerar como de obligada

3

imposición, pues cada acción debe necesariamente adaptarse a la

idiosincrasia del territorio en la que se aplica; sin embargo, esto no es

obstáculo para conocer otras posibilidades y cómo otros entornos se han

enfrentado a la incertidumbre ya que todas las lecciones son, a buen seguro,

interesantes y beneficiosas.

Para abrir el número, D. José Enrique Devesa y D.Youssef Squalli

presentan un estudio sobre la Seguridad Social en Marruecos, donde se

combinan bajas tasas de reemplazo y de cobertura con un sistema generoso

para los empleados públicos y que adolece de unos mínimos de

transparencia. Junto a una visión general del modelo los autores concluyen

que, según el criterio del tanto interno de rendimiento en el sentido de

Samuelson, el sistema marroquí es actuarialmente insostenible.

A continuación, Dª Aldona Skucaite, profesora de la Universidad de

Vilna, realiza una exposición sobre los rasgos esenciales de la Seguridad

Social en Lituania y de sus últimas reformas, que comenzaron en el período

2003-2004 con la apertura a la capitalización para una parte del sistema y

continuaron en 2012-2013 con la inclusión para la jubilación del modelo

denominado “2+1+1” según las fuentes de financiación.

En un giro un poco menos habitual en esta publicación, D. Pedro

Valverde Caramés recurre a la Econofísica para utilizar argumentos bajo los

cuales la previsión social puede acudir a esta disciplina dentro de un espacio

de estudio de problemas clásicos. La necesidad del movimiento de los

recursos para eliminar la desigualdad social es uno de los caminos que se

exploran, llegándose a la conclusión de que tal desigualdad es inherente a

una economía de mercado aunque sus efectos pueden ser mitigados por el

ahorro.

4

D. Evaristo Diz Cruz mantiene la línea de trabajo respecto al nuevo

sistema de prestaciones sociales en Venezuela, aplicando la metodología

estadística y el análisis de regresión de cara a las estimaciones sobre el

impacto en este régimen de cobertura con base en el mínimo número de

variables posible.

Por último, desde la República de Sudáfrica un grupo de

profesionales: D. Kudzai Chigiji, Dª. Fátima Badat, D. Johann Söhnge, D.

Krishen Sukdev y Dª Natalie Van Zyl, todos ellos miembros de la Actuarial

Society of South Africa, nos ofrecen una visión de la Seguridad Social en un

continente complejo y lleno de matices como es África, donde los riesgos

socioeconómicos se enfrentan a una intensa necesidad de protección social

por parte de la población.

A todos ellos, así como a los colaboradores que trabajan en la

sombra, especialmente los evaluadores anónimos independientes, muchas

gracias por compartir su conocimiento y esfuerzo con los destinatarios de esta

publicación.

Los tiempos son inciertos y las aguas vienen turbias; que los vientos

nos sean favorables.

Madrid, 21 de septiembre de 2015

5

Economía Española y Protección Social, VII, Año 2015. 5 - 36

EL SISTEMA DE PENSIONES DE MARRUECOS:

SOSTENIBILIDAD ACTUARIAL DE LA CAJA NACIONAL DE

SEGURIDAD SOCIAL

THE PENSION SYSTEM OF MOROCCO: ACTUARIAL SUSTAINABI LITY

OF THE NATIONAL SOCIAL SECURITY FUND

José Enrique Devesa Carpio 1

Profesor Titular de la Universitat de València. Departamento de Economía

Financiera y Actuarial. Facultad de Economía. España

Youssef Squalli 2

IDES INFOR. Marruecos

Resumen

El trabajo analiza, desde el punto de vista actuarial, la sostenibilidad de la

Caja Nacional de Seguridad Social de Marruecos, que es un régimen

contributivo que incorpora tanto a trabajadores por cuenta ajena como por

cuenta propia. Para ello se llevan a cabo casi 2000 simulaciones, a partir de

individuos tipo definidos en función de las peculiaridades del sistema.

Además de estudiar la situación actual se analiza el efecto de la reforma que

se pretende aplicar al sistema. La conclusión principal es la insostenibilidad

actuarial del mismo.

1 Persona de contacto, correo electrónico: [email protected] 2 Correo electrónico: [email protected]

6

Palabras clave

Sistema de reparto; Pensiones en Marruecos; Sostenibilidad actuarial;

Reforma sistema de pensiones.

Abstract

The paper analyzes, from the actuarial point of view, the sustainability of the

National Social Security Fund in Morocco, which is a contributory scheme that

incorporates both employees and self-employed. To do this, almost 2000

simulations are conducted, from different type of individuals defined according

to the peculiarities of the system. In addition to studying the current situation,

the effect of the reform intended to apply to the system will be analyzed. The

main conclusion is the actuarial unsustainability of the system.

Keywords

Pay-as-you-go system; Pensions in Morocco; Actuarial sustainability; Pension

system reform.

JEL: H55, J26.

1. Introducción

La problemática a la que se enfrentan los sistemas de pensiones es

objeto de debate en muchos países que están haciendo revisiones de los

mismos, intentando adaptarlos a los cambios del entorno económico y

demográfico que afectan a la población y economía de manera general.

7

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

En este contexto peligra el equilibrio financiero del sistema, que podrá

tener serios problemas a la hora de satisfacer sus compromisos en el corto o

medio plazo, lo que obliga a los gobiernos a tomar medidas urgentes para

asegurar la sostenibilidad3 tanto financiera como actuarial del sistema de

pensiones en su conjunto. Rutkowski, M. (2007a) clasifica los objetivos que

debe perseguir un sistema de pensiones en dos bloques:

• En el de objetivos primarios sitúa los de proporcionar ingresos para

la jubilación que sean:

o Adecuados, tanto en términos absolutos como relativos.

o Asequibles, hace referencia a la capacidad financiera de los

individuos y de la sociedad.

o Sostenibles, se refiere a la solidez financiera de los sistemas,

ahora y en el futuro.

o Robustos, se refiere a la capacidad de resistir los grandes

shocks, incluyendo los provenientes de los riesgos

económicos, demográficos y políticos.

• Entre los objetivos secundarios señala aquellos encaminados a crear

efectos en el desarrollo de los países:

o Reducir al mínimo los impactos negativos, por ejemplo en el

mercado de trabajo.

o Aprovechar los impactos positivos, por ejemplo sobre el

desarrollo de los mercados financieros.

En el mismo sentido, Devesa, J.E. e I. Domínguez (2013) establecen

las tres bases fundamentales en las que debe asentarse un sistema de

pensiones contributivo: sostenibilidad, equidad y suficiencia.

3 El término sostenibilidad de un sistema de pensiones se suele utilizar como sinónimo de

viabilidad y de solvencia, si bien este último se suele reservar en el caso de que se acompañe

de un balance actuarial.

8

En concreto, el Banco Mundial sitúa el sistema de pensiones de

Marruecos4 en el denominado grupo MENA (Middle East and North Africa) si

bien existen diferencias importantes entre los distintos países que lo

componen. Así, Robalino, D. (2005) lo sitúa dentro de un subgrupo que se

caracteriza por haber realizado buenos análisis y diagnósticos, los cuales han

desempeñado un papel importante para poder comenzar las reformas de sus

sistemas de pensiones. También Rutkowski, M. (2007a) hace una

comparación entre los diferentes países del grupo MENA5, en función de una

serie de variables, como son:

• Porcentaje de ingresos promedio, situándose en un nivel intermedio.

• Pensión Mínima (para la comparación se utiliza el porcentaje que

dicha pensión supone sobre los ingresos promedio) situándose en un

nivel bajo.

• Techo de los salarios cubiertos (como múltiplo de los ingresos

promedio), situándose en un nivel medio-bajo.

• Tanto Interno de Rendimiento, donde varía su situación según el tipo

de régimen. Así, para los militares se sitúa en un lugar alto; para el

sector privado en un lugar intermedio; y en el caso de los funcionarios

y de los trabajadores por cuenta ajena, en un lugar medio-bajo.

Por otro lado, Rutkowski, M. (2007b) señala que las reformas, para

este grupo de países, deberían encaminarse hacia la seguridad de los

sistemas de pensiones, añadiendo un componente actuarial en su análisis.

4 Los principales datos de Marruecos son los siguientes: Población de 33 millones (2013);

Superficie de 446.000 km2 (sin el Sahara Occidental); PIB de 100.000 millones de dólares (2013);

PIB per cápita de 3100 dólares (2013); Tasa de natalidad del 18,8‰ (2010); el peso de la

agricultura es el 14,6%, el de la industria es del 27,3% y de los servicios del 58,1%. 5 Hay un estudio más amplio sobre el grupo MENA (Tzannatos, Z., 2000), donde se revisa

detenidamente el sistema de protección social en su conjunto.

9

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Centrándonos en el sistema de pensiones de Marruecos, éste se

caracteriza, principalmente, por la coexistencia de varios regímenes de

pensiones diferentes, en cuanto a sus estatutos jurídicos, recursos y

modalidades de las prestaciones, modo de gestión, colectivo al que va

dirigido y una gran variedad de leyes e instituciones que están involucradas

en la gestión de los diferentes regímenes. Las características más

importantes del sistema son:

a) Una baja Tasa de Reemplazo6, que se puede definir como la

proporción entre la prestación inicial de jubilación y el último salario

de un individuo.

b) Una gran generosidad del sistema para los funcionarios del Estado,

que cobran una pensión mucho mayor que los trabajadores del sector

privado, si bien el nivel de aportaciones no tiene por qué ser el mismo.

c) Una muy baja tasa de cobertura, que se define como el cociente entre

la población afiliada a algún régimen de la Seguridad Social y la

población activa total, cifrándose, según Yahyaoui, T. (2007), en

menos de un 30%.

d) También hay que destacar la falta de transparencia del sistema, ya

que más del 70% de los trabajadores desconocen cómo se calcula la

pensión que cobrarán y tampoco se les facilita información sobre los

problemas de financiación, sostenibilidad y equidad.

Además, Yahyaoui, T. (2007) señala otras cuestiones a considerar

dentro del sistema de pensiones marroquí, como son:

6 Aunque muchas veces se utilizan indistintamente Tasa de Reemplazo y Tasa de Sustitución,

emplearemos la primera según la definición dada, mientras que la Tasa de Sustitución la

definimos como el cociente entre la pensión inicial y la media de las bases de cotización de los

últimos años, es decir, respecto a lo que se suele denominar la Base Reguladora para el cálculo

de la pensión.

10

• Fragilidad de los equilibrios demográficos y financieros.

• Importancia de la Deuda Implícita, que supera el valor del PIB.

• Importancia del tipo de cotización de equilibrio para asegurar la

sostenibilidad.

• Necesidad de introducir reformas inmediatamente.

• Problemática de la gobernanza de las Cajas de Pensiones.

En Marruecos, como en muchos países del mundo, la sostenibilidad

del sistema de pensiones está siendo muy cuestionada, sobre todo, después

del estallido de la crisis financiera. Muchas son las causas de estas dudas,

que afectan también a países cercanos a Marruecos como España, Francia,

Túnez, etc. Todo ello se ha traducido en profundas reformas de los sistemas

de pensiones para hacer frente a los riesgos demográficos y financieros. En

concreto, ha habido un aumento de la esperanza de vida generalizada y una

bajada de natalidad en las últimas décadas, que puede poner en peligro la

sostenibilidad de un sistema basado en el reparto.

En los últimos años se han realizado varias reformas en Marruecos

que no están dando los resultados esperados. El Tribunal de Cuentas de

Marruecos (2013) sugiere una nueva reforma para intentar llegar a una

estabilidad financiera del sistema. En dicho Informe se avisa de que, a partir

de 2014, algunos regímenes de pensiones van a entrar en déficit y no podrán

pagar las pensiones correspondientes a los pensionistas si no se opta por

otras fuentes de financiación. Propone una reforma que aumente las bases

de cotización y la edad de jubilación, que es relativamente baja (60 años),

comparada con la de los sistemas de países del entorno magrebí.

También algunos investigadores han intentado una aproximación al

problema de la sostenibilidad desde el punto de vista financiero7, como Ben

7 En sus trabajos no queda muy claro el método utilizado por los mencionados autores.

11

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Braham, M. (2009), que calcula el Tanto Interno de Rendimiento para tres

casos muy concretos, y Benallah, S. et al. (2012), que distingue entre

generosidad interna y externa, utilizando un único individuo tipo. Difrencias

de nuestro trabajo, respecto a los que acabamos de citar, radican en el

enfoque actuarial y en el número de simulaciones, que es de casi 2000.

El objetivo del presente trabajo es el de analizar la sostenibilidad

actuarial de la Caja Nacional de la Seguridad Social marroquí. La principal

aportación es que se va a trabajar con casi 2000 simulaciones sobre un

elevado número de individuos tipo y, además, se le va a dar un enfoque

actuarial, lo cual permitirá tener una visión más amplia que la que proporciona

la simple comparación de los ingresos y gastos del sistema a través del

denominado enfoque de caja. La elección de los individuos tipo no se ha

hecho aleatoriamente, sino que se han seleccionado los elementos más

relevantes. La ventaja de este método frente a una elección aleatoria de los

individuos tipo es clara: permite aproximarnos más a la realidad del sistema.

Además, queremos dejar constancia de los problemas que hemos tenido para

conseguir datos reales de los sistemas de pensiones de Marruecos. No

existen estadísticas oficiales con una mínima desagregación de datos, ni

tampoco las gestiones realizadas personalmente para recabar más

información han conseguido ningún fruto.

El esquema que se plantea para conseguir los objetivos mencionados

anteriormente comienza en el epígrafe 2 con una breve exposición del

funcionamiento de los regímenes de pensiones marroquíes, desarrollando el

sistema de la Caja Nacional de la Seguridad Social. El epígrafe tercero

introduce el concepto de sostenibilidad actuarial para poder aplicarlo, en el

epígrafe cuatro, al caso particular de la Caja Nacional de Seguridad Social de

Marruecos, para el que se ha desarrollado un simulador, en Visual Basic

sobre Excel, que nos ha permitido realizar las simulaciones. Finalmente se

expondrán las conclusiones y la bibliografía.

12

2. Regímenes de Pensiones en Marruecos. La Caja Nac ional de la

Seguridad Social

El sistema de Marruecos se compone de varios regímenes para la

gestión de las pensiones, lo que se ha criticado mucho en los últimos años

debido al aumento de gastos y a la ineficiencia de cada régimen, ya que cada

uno aplica sus propias reglas de gestión, tanto en materia de financiación,

como de prestaciones, como de condiciones para el acceso a las mismas. Se

puede decir que el sistema de pensiones de Marruecos se caracteriza8 por:

• Menor aumento, en los últimos años, de los cotizantes (4,1%) que de los

beneficiarios (6,6%), con el consiguiente deterioro de la situación

financiera de las Cajas de Jubilación, debido al desequilibrio entre

cotizantes y beneficiarios.

• Tasa de cobertura inferior al 33% para el sector privado, debido a la no

obligatoriedad de afiliación para los profesionales liberales y los

trabajadores autónomos.

• Diferentes tasas de sustitución para cada régimen, llegando al 100% para

el caso de los funcionarios del Estado en el régimen de la Caja Marroquí

de Pensiones (CMR).

• Diferentes reglas de inversión de las reservas, que afecta a los

rendimientos obtenidos por cada régimen.

• Bajada progresiva de los cotizantes jóvenes y aumento de la esperanza

de vida a la edad de la jubilación, que, según Reino de Marruecos

(2012b), ha pasado de 17,1 años para los hombres y 18,63 para mujeres

en 1980, a 19,1 para hombres y 21,63 para mujeres en 2011.

• Personas que no pueden acceder a una pensión, por no cumplir el

requisito de días mínimos cotizados; así, según el Tribunal de Cuentas

8 Tomado a partir de la información de Tribunal de Cuentas de Marruecos (2013) y La Vieéco

(2012).

13

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

de Marruecos (2013) existen más de 550.000 personas que al llegar a la

edad de jubilación no pueden acceder a ninguna prestación, lo cual

supone un 65% de los trabajadores que han cotizado en algún momento.

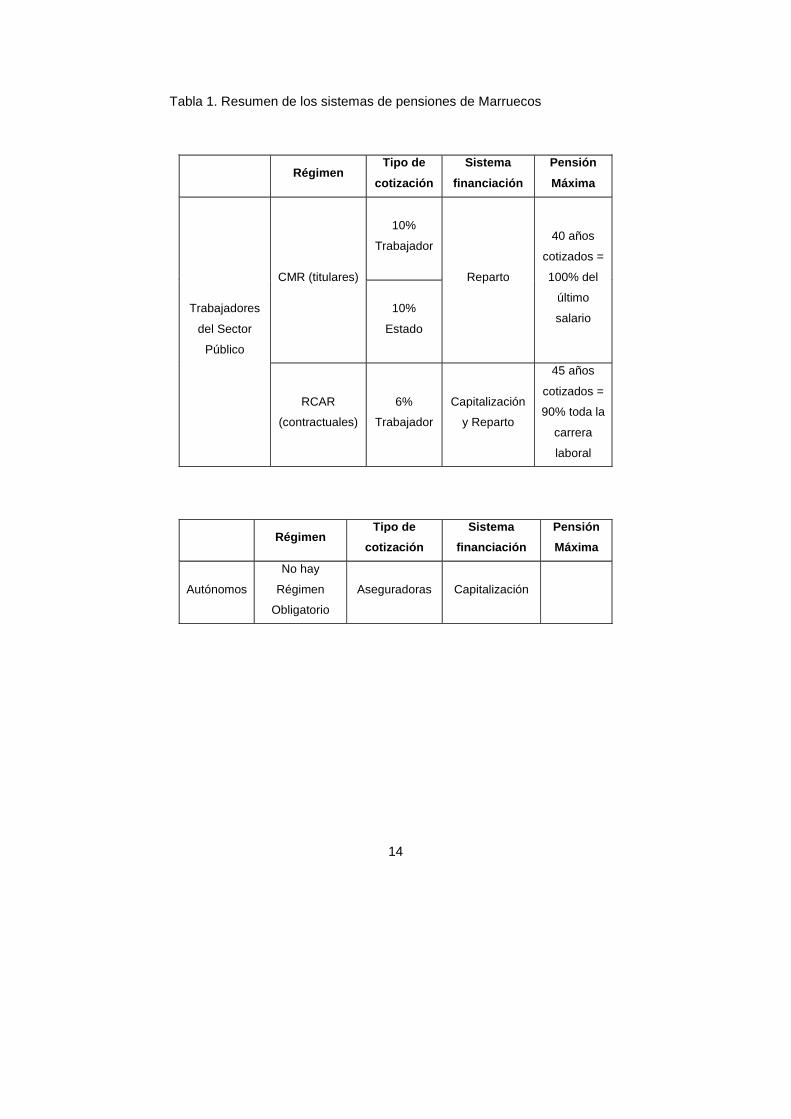

2.1. Estructura básica de los regímenes de pensione s de Marruecos

Los principales regímenes de pensión de base son: la Caja Marroquí

de Pensiones (CMR); el Régimen de Prestaciones de Pensiones (RCAR), que

gestionan las pensiones de los funcionarios del Estado; la Caja Nacional de

Seguridad Social (CNSS) y la Caja Interprofesional Marroquí de Pensiones

(CIMR), que se encargan de las pensiones de los trabajadores del sector

privado. Además existen otros regímenes internos: Oficina Nacional de

Tabaco, Oficina Cherifien de Fosfato (OCP), Oficina Nacional de Ferrocarriles

(ONCF), Oficina Nacional de Electricidad y Agua (ONE), Oficina Nacional de

Puertos (ODEP), y Banco de Marruecos.

En cuanto a las prestaciones, Benamar, R. (2005) las divide en dos

tipos:

• Prestaciones a largo plazo, donde se incluyen: incapacidad,

jubilación y supervivientes.

• Prestaciones a corto plazo: indemnizaciones por enfermedad o

accidente, por maternidad, por nacimiento, por fallecimiento y

sanitarias.

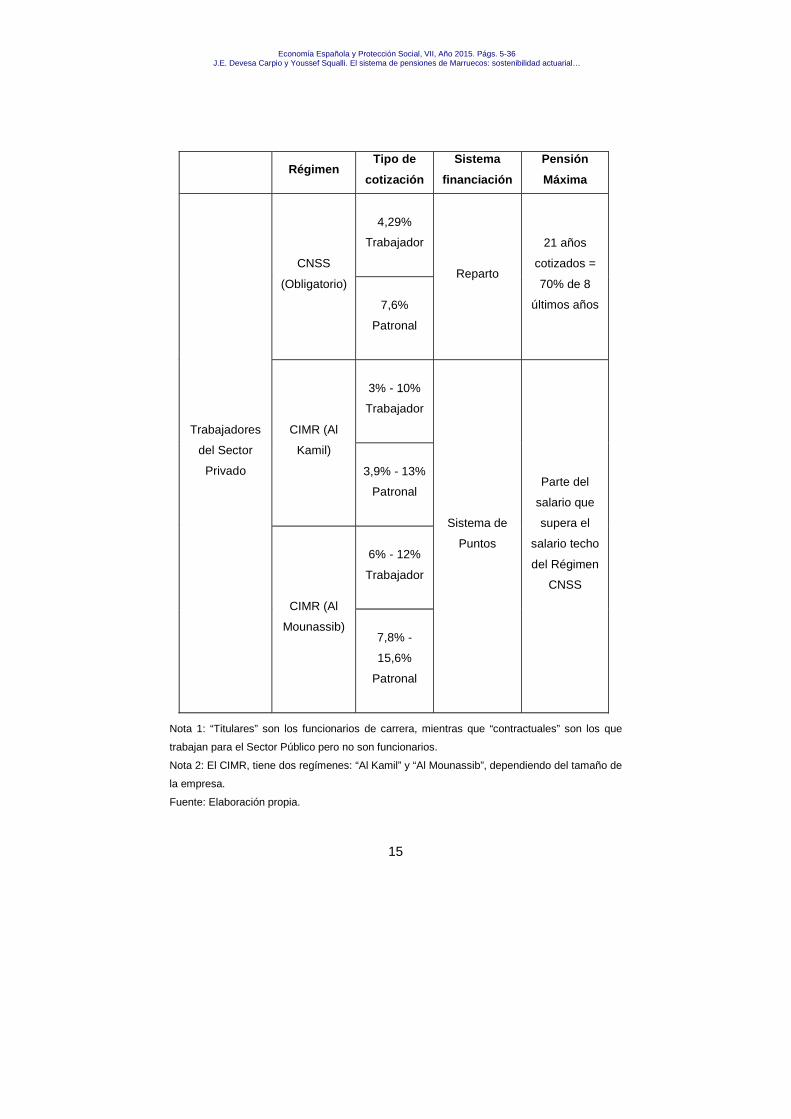

En la Tabla 1 se puede ver un resumen de las principales

características financieras de los regímenes de Marruecos.

14

Tabla 1. Resumen de los sistemas de pensiones de Marruecos

Régimen Tipo de

cotización

Sistema

financiación

Pensión

Máxima

Trabajadores

del Sector

Público

CMR (titulares)

10%

Trabajador

Reparto

40 años

cotizados =

100% del

último

salario

10%

Estado

RCAR

(contractuales)

6%

Trabajador

Capitalización

y Reparto

45 años

cotizados =

90% toda la

carrera

laboral

Régimen Tipo de

cotización

Sistema

financiación

Pensión

Máxima

Autónomos

No hay

Régimen

Obligatorio

Aseguradoras Capitalización

15

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Régimen Tipo de

cotización

Sistema

financiación

Pensión

Máxima

Trabajadores

del Sector

Privado

CNSS

(Obligatorio)

4,29%

Trabajador

Reparto

21 años

cotizados =

70% de 8

últimos años

7,6%

Patronal

CIMR (Al

Kamil)

3% - 10%

Trabajador

Sistema de

Puntos

Parte del

salario que

supera el

salario techo

del Régimen

CNSS

3,9% - 13%

Patronal

CIMR (Al

Mounassib)

6% - 12%

Trabajador

7,8% -

15,6%

Patronal

Nota 1: “Titulares” son los funcionarios de carrera, mientras que “contractuales” son los que

trabajan para el Sector Público pero no son funcionarios.

Nota 2: El CIMR, tiene dos regímenes: “Al Kamil” y “Al Mounassib”, dependiendo del tamaño de

la empresa.

Fuente: Elaboración propia.

16

En este trabajo nos centraremos en las prestaciones de jubilación y

solo para el caso de la Caja Nacional de la Seguridad Social9, porque aunque

no es el que tiene mayor número de afiliados, como se puede ver en la Tabla

2, es el que mejor refleja la realidad del país ya que reúne a los empleados

por cuenta ajena y por cuenta propia, lo que, además, permitiría hacer

comparaciones con los regímenes similares de otros países.

Tabla 2. Distribución de las principales variables por regímenes del sistema

de pensiones en Marruecos

ELEMENTO TOTAL

REGÍMENES CMR CNSS RCAR CIMR OCP ONE

Activos

Cotizantes 2.935.226 856.585 1.608.357 201.338 236.489 16.038 16.419

Beneficiarios 987.871 472.632 310.097 57.128 107.902 32.580 7.532

Cotizaciones 27.150 13.664 4.595 1.263 2.955 303,8 365

Prestaciones 24.300 12.375 4.314 1.354 2.143 1.033 385

Reservas 148.922 39.240 19.642 45.877 10.998 31.812 1.353

Productos

Financieros 10.055 2.141 1.159 4.193 925 1.580 57

Nota 1: Activos y beneficiarios en número de pensiones y el resto en millones de Dirhams (Dhs).

Nota 2: Aunque la suma de cotizaciones y prestaciones no coincide con el total, se han mantenido

los datos proporcionados por la fuente.

Fuente: Yahyaoui, T. (2007).

2.2. Caja Nacional de Seguridad Social (CNSS)

La Caja Nacional de Seguridad Social (CNSS) es una institución

pública bajo la tutela del Ministerio de Empleo y Formación Profesional,

creada en 1959. Gestiona un Régimen de Pensiones Obligatorio, de

9 Para conocer el funcionamiento del resto de regímenes se puede consultar Squalli, Y. (2014).

17

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

prestación definida10, financiado mediante el sistema de reparto de cuota

media escalonada11 con un horizonte temporal de 5 años12; donde los

derechos de los cotizantes se adquieren por los días cotizados. La CNSS

gestiona las prestaciones familiares, por accidentes laborales, por

enfermedad, las pensiones de jubilación, incapacidad y supervivencia. Este

sistema recoge a todos los trabajadores del sector privado, ya sean

trabajadores por cuenta propia o por cuenta ajena.

Actualmente, el tipo de cotización para la contingencia de jubilación

asciende al 11,89% del salario del trabajador, pero existe un tope de

cotización mensual de 6.000 Dhs, (equivalente a 550 euros en 2014). La edad

normal de jubilación está fijada en 60 años13, con la condición de haber

cotizado como mínimo un total de 3.240 días válidos, lo que equivale casi a 9

años cotizados. Todos los trabajadores pueden acceder a una jubilación

anticipada entre los 55 y 59 años, después de haber cotizado 3.240 días y

con permiso del empleador, que tendrá que pagar una prima a la CNSS igual

a las cotizaciones que se pagarían en caso de que el trabajador siguiera

trabajando hasta los 60. Esta prima, en ningún caso será inferior a 250.000

Dhs en el caso de un trabajador que se jubile a los 55 años, lo que supone

50.000 Dhs por año anticipado. Esta penalización es muy elevada, intentando

no favorecer la jubilación anticipada.

10 Se fija la prestación, por lo tanto la variable dependiente son las aportaciones que hay que

realizar. 11 Es un sistema de reparto, es decir, basado en transferencias intergeneracionales, donde la

equivalencia entre aportaciones y prestaciones se establece en un plazo superior al año. Para

un estudio detallado de los sistemas financiero-actuariales, se puede ver Nieto, U. y J. Vegas

(1993). 12 Es decir, cada cinco años se recalcula la variable fundamental del sistema, que, en uno de

prestación definida, debería recaer en el tipo de cotización. 13 Excepto para los mineros, a los que se les permite jubilarse con 55 años siempre que justifiquen

haber trabajado 5 años a jornada completa.

18

La cuantía de la pensión inicial es igual al 50% del salario medio

mensual limitado a un techo de 6.000 Dhs. Esta cuantía se incrementa en un

1% por cada 216 días trabajados que superen los 3.240 días, pero con un

tope del 70% de 6.000 Dhs, que es el máximo que puede cobrar un jubilado

en Marruecos por este régimen. Además, la jubilación mínima que se cobra

es de 1.000 Dhs mensuales (92 euros en 2014).

La Base Reguladora es la media del total de salarios (sometidos a

cotización) de los 96 meses que preceden al último mes antes de la edad de

jubilación, con el techo que ya se ha mencionado antes. En el caso de que

haya lagunas cotización durante ese plazo, se retrocede en el tiempo hasta

completar los 96 meses de cotizaciones. La fórmula aplicable es:

−+= 000.1;%70;%1·216

3240%50·96 N

MinSMaxP m

Sm96: Media de los 96 últimos salarios limitado al techo de 6.000 Dhs.

N: Número de días validados para cada cotizante por la CNSS.

Para la obtención de la pensión máxima que permite el sistema, que

es el 70% de la media de los últimos 8 años cotizados, basta con haber

cotizado 21 años durante toda la vida laboral del trabajador.

Los únicos datos estadísticos encontrados son los que figuran en el

informe de la CNSS del año 2012, que solo ofrece el número de cotizantes

desde el año 2008 hasta el 2012.

19

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Gráfico 1. Cotizantes del CNSS (en millones)

Fuente: Caja Nacional de la Seguridad Social.

3. Sostenibilidad Actuarial de los sistemas de pens iones: El Tanto

Interno de Rendimiento (TIR)

El objetivo de este epígrafe es el de definir el Tanto Interno de

Rendimiento (en adelante TIR) de un sistema de pensiones, como paso

previo para abordar el estudio del concepto de sostenibilidad actuarial. El TIR

es un instrumento financiero que se utiliza en el análisis de inversiones para

medir cuál es la rentabilidad que genera un determinado proyecto de

inversión. Para un sistema de pensiones, el TIR se obtiene a partir de la

ecuación de equivalencia entre el valor actual actuarial de las cotizaciones y

el de las prestaciones 14.

14 Para un análisis pormenorizado de la construcción de la ecuación de equivalencia, puede

consultarse Domínguez et al. (2011).

2,042,19

2,362,54

2,71

0

0,5

1

1,5

2

2,5

3

2008 2009 2010 2011 2012

Cotizantes

20

Según Devesa et al. (2002), el TIR mide para todo el ciclo de vida de

una generación o cohorte de individuos, cuál es la relación entre las

cotizaciones efectuadas (o que razonablemente se espera que efectúen) y

las prestaciones recibidas (o que razonablemente se espera que reciban).

Así, diremos que un sistema de pensiones financiado a través del reparto o

de transferencias intergeneracionales es sostenible a largo plazo, en el

sentido de Samuelson, si el TIR del sistema no supera la tasa de crecimiento

de los salarios más la tasa de crecimiento estable de la población cotizante

o, lo que es lo mismo, no supera el crecimiento de la base fiscal, que, a su

vez, se puede asimilar al crecimiento del PIB15. El primero en enunciarlo fue

Samuelson, P. (1958) y en el caso español se ha utilizado en numerosos

trabajos, entre los que se pueden señalar: Jimeno J.F. y O. Licandro (1999),

Devesa J.E. et al. (2002), Devesa J.E. y M. Devesa (2010), Domínguez, I. et

al. (2011) o Devesa, J.E. et al. (2011). Como elemento adicional,

calcularemos, para determinadas simulaciones, los valores de la Tasa de

Reemplazo (TR), que, como se ha dicho anteriormente, es el cociente entre

la cuantía de la pensión inicial y el último salario. Aunque la TR es un

elemento fácilmente entendible, desde el punto de vista actuarial es menos

interesante que el TIR porque no proporciona información sobre el número

de años que se va a percibir esa pensión ni sobre las cotizaciones que se han

efectuado para conseguir el derecho a la misma.

4. Sostenibilidad actuarial del sistema CNSS de Mar ruecos

Una vez definido el concepto de sostenibilidad actuarial de un sistema

de reparto vamos a pasar a realizar los cálculos necesarios para analizar el

15 En los países occidentales se ha venido utilizando como referencia un 3% real, que es el valor

aproximado del crecimiento del PIB en España y otros países de nuestro entorno, aunque quizá

en el futuro haya que rebajarlo.

21

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

caso del sistema de la Caja Nacional de la Seguridad Social (CNSS) de

Marruecos.

4.1. Procedimiento e hipótesis de cálculo

El procedimiento que se ha seguido para realizar los cálculos, así como

las hipótesis utilizadas han sido las siguientes:

• Para obtener los salarios de los individuos se toma como referencia el

salario actual -en 2014-, que irá decreciendo según una tasa constante,

real, anual hasta obtener todos los salarios anteriores a 2014. Se han

supuesto como valores de las tasas: 0,5% y 1,5%; que consideramos

factibles dada la nula información que hemos encontrado al respecto. La

fórmula utilizada ha sido:

2014,)1(· )2014(2014 <+= −− tSS t

t α

Siendo St el salario real del año “t” y “α” la tasa de variación anual,

acumulativa, constante de los salarios reales.

• Se considera que todas las cotizaciones son ciertas porque se ha

supuesto que todos los cálculos se realizan para personas que se jubilan

en 2014. Se han utilizado tres grupos de tipos de cotización: los históricos

vigentes en cada año16; uno constante para todos los años e igual al de

equilibrio actual del sistema (tomando el de los últimos 12 años, que es

igual al 11,89%); y otro constante pero igual al previsto en la reforma de

la CNSS, que es del 14%.

• Una vez obtenida la pensión inicial, su crecimiento en Marruecos se deja

a la libre determinación del Gobierno y no sigue ninguna regla de cálculo

predeterminada (Reino de Marruecos, 2012a). En este trabajo se han

16 Pueden verse en el Anexo 1.

22

elegido dos valores para la tasa de crecimiento nominal, anual,

acumulativa de las pensiones: el 0,1% y el 1%. Al igual que antes, dada

la nula información que hemos podido obtener, los consideramos

factibles.

• Las cotizaciones de los contribuyentes se han topado con el salario

máximo permitido en cada año según la legislación de la CNSS y que se

puede consultar en el Anexo 1.

• Los cálculos se han realizado a legislación constante.

• En el caso de la jubilación anticipada, la penalización que debería de

pagar el empresario a la CNSS, será la mínima exigida por ley, que

asciende a 50.000 Dhs por año de anticipación.

• Para los datos pasados se aplicarán las tasas de inflación vigentes cada

año, obtenidas del Banco Mundial, excepto para los años entre 1974 y

1979, que se han obtenido como media de las tasas de los 10 años

siguientes17. Para las tasas de inflación futuras se va a suponer que son

constantes e iguales a la media aritmética de los años comprendidos

entre 2004 y 2013, que es del 1,76%.

• La tabla de mortalidad usada para aplicar a las pensiones futuras se ha

obtenido a partir de la Tabla quinquenal publicada por la Alta Comisión

de Planificación del Reino de Marruecos en el año 2009-201018. Estas

tablas, que inicialmente son quinquenales, han sido anualizadas para

tener más flexibilidad a la hora de realizar los cálculos. La tabla anual se

ha obtenido de dos modos:

o Por ajuste polinómico de grado dos para cada uno de los tramos

siguientes: 50-60; 60-70; 70-80; 80-90. Se ha “forzado” el ajuste

para que los datos de partida de la tabla quinquenal aparezcan

en la tabla anualizada.

17 Se pueden ver en el Anexo 1. 18 En el Anexo 2 se puede ver la tabla de mortalidad anualizada.

23

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

o Mediante interpolación lineal para el intervalo 90-100, ya que el

ajuste polinómico daba peores resultados al no conseguir que

aparecieran los datos quinquenales en las tablas anualizadas.

• La elección de los individuos tipo se ha hecho basándonos en los que

propone la Comisión Europea (2011), aunque adaptándolos a las

peculiaridades de Marruecos.

o Según el nivel salarial se han dividido en 16 niveles, tal como

aparece en la Tabla 3.

Tabla 3. Individuos tipo, según su nivel salarial

Relación salarial Identificador Salario (En Dhs)

Salario Medio CNSS 2012 1 4620

Salario Mínimo Garantizado (SMIG) 2014 2 3000

Salario Mínimo triple 3 9000

Salario Mínimo 90% 4 2700

Salario Medio doble 5 9240

Salario Medio 80% 6 3696

Salario por debajo del SMIG 7 2500

Salario por debajo del SMIG 8 2000

Salario igual a la Pensión Mínima 9 1000

Salario 2 veces SMIG 10 6000

Salario por debajo del Tope de Cotización 11 5000

Salario por debajo del Tope de Cotización 12 5500

Salario por debajo del Tope de Cotización 13 4900

Salario por debajo del Tope de Cotización 14 1500

Salario por debajo del Tope de Cotización 15 1800

Salario menor que la Pensión Mínima 16 800

Fuente: Elaboración propia.

24

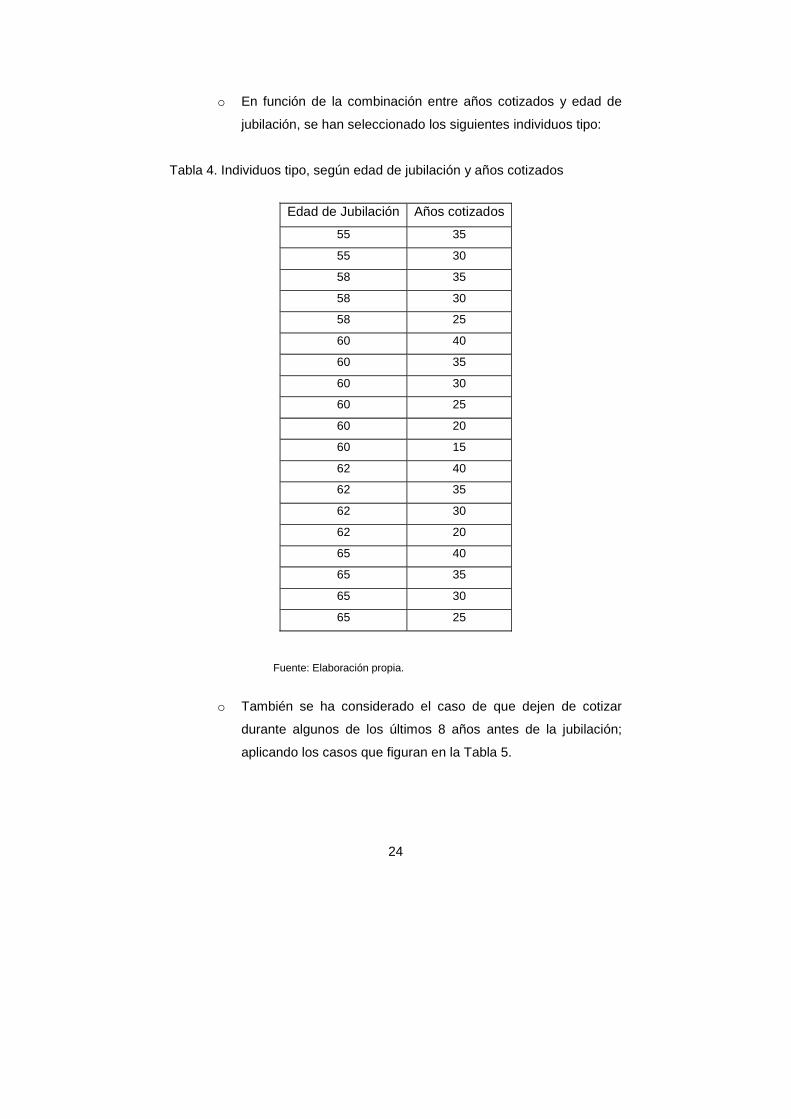

o En función de la combinación entre años cotizados y edad de

jubilación, se han seleccionado los siguientes individuos tipo:

Tabla 4. Individuos tipo, según edad de jubilación y años cotizados

Edad de Jubilación Años cotizados

55 35

55 30

58 35

58 30

58 25

60 40

60 35

60 30

60 25

60 20

60 15

62 40

62 35

62 30

62 20

65 40

65 35

65 30

65 25

Fuente: Elaboración propia.

o También se ha considerado el caso de que dejen de cotizar

durante algunos de los últimos 8 años antes de la jubilación;

aplicando los casos que figuran en la Tabla 5.

25

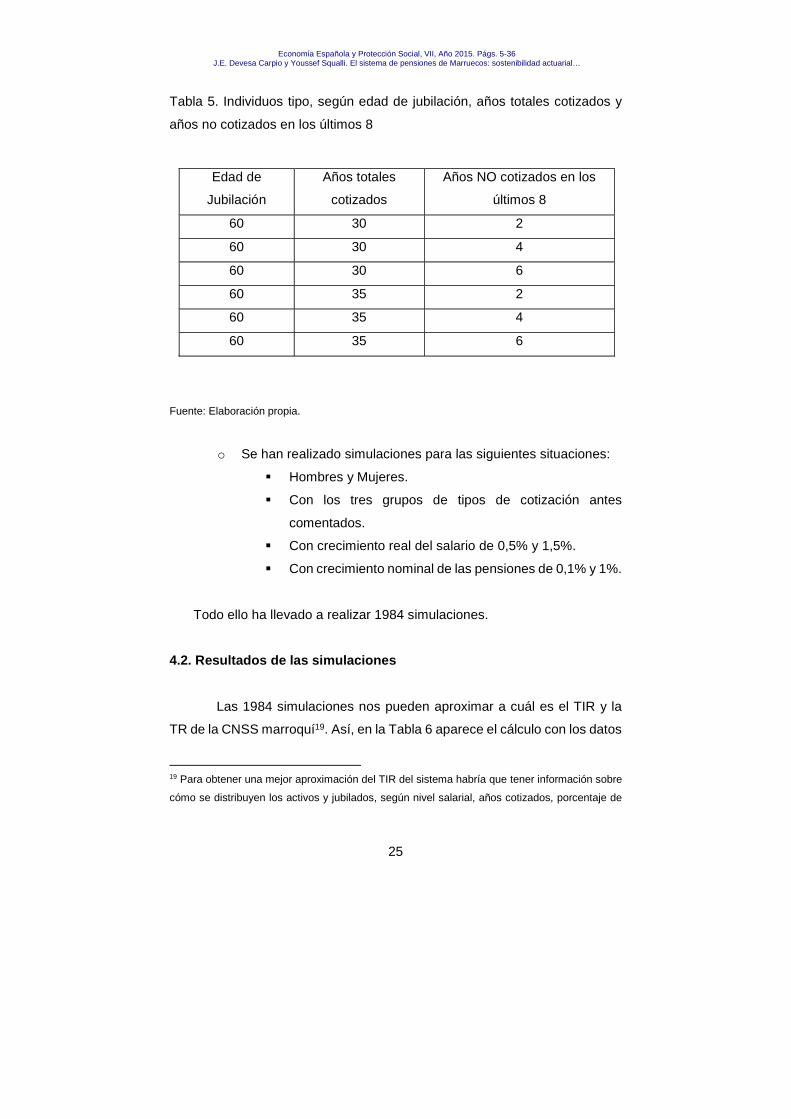

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Tabla 5. Individuos tipo, según edad de jubilación, años totales cotizados y

años no cotizados en los últimos 8

Edad de

Jubilación

Años totales

cotizados

Años NO cotizados en los

últimos 8

60 30 2

60 30 4

60 30 6

60 35 2

60 35 4

60 35 6

Fuente: Elaboración propia.

o Se han realizado simulaciones para las siguientes situaciones:

� Hombres y Mujeres.

� Con los tres grupos de tipos de cotización antes

comentados.

� Con crecimiento real del salario de 0,5% y 1,5%.

� Con crecimiento nominal de las pensiones de 0,1% y 1%.

Todo ello ha llevado a realizar 1984 simulaciones.

4.2. Resultados de las simulaciones

Las 1984 simulaciones nos pueden aproximar a cuál es el TIR y la

TR de la CNSS marroquí19. Así, en la Tabla 6 aparece el cálculo con los datos

19 Para obtener una mejor aproximación del TIR del sistema habría que tener información sobre

cómo se distribuyen los activos y jubilados, según nivel salarial, años cotizados, porcentaje de

26

históricos de los tipos de cotización y con el tipo de cotización de equilibrio

actual del sistema (11,89%).

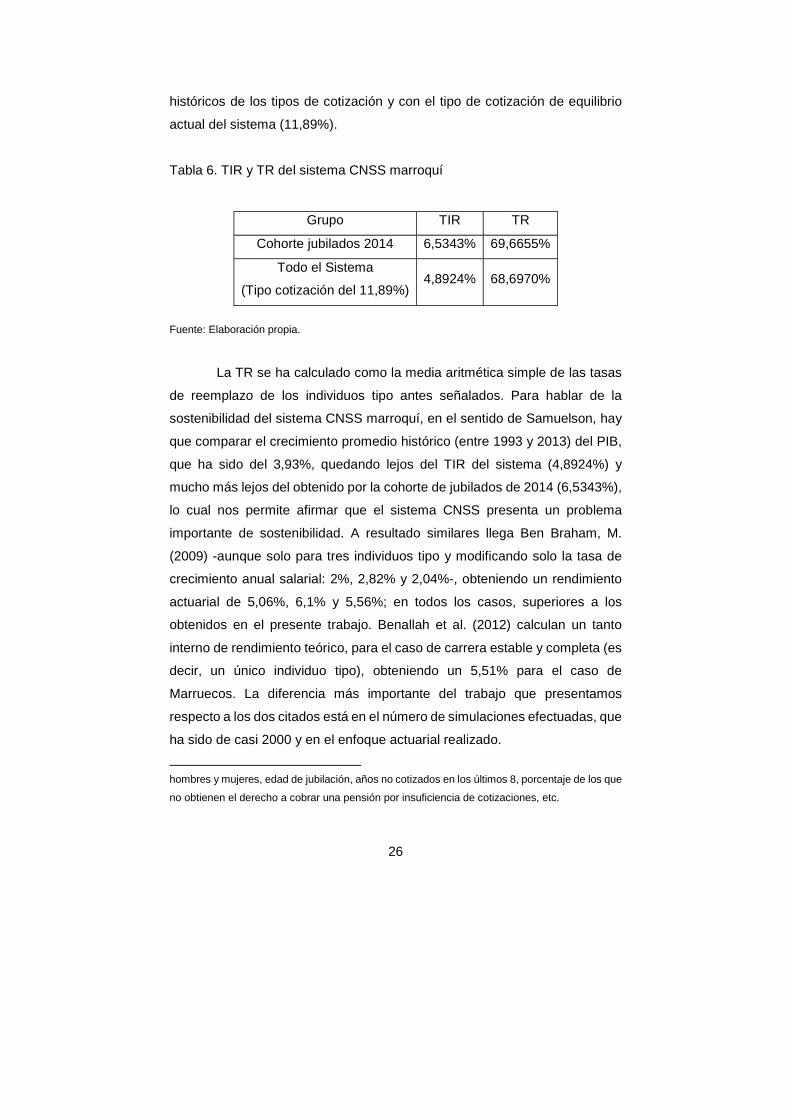

Tabla 6. TIR y TR del sistema CNSS marroquí

Grupo TIR TR

Cohorte jubilados 2014 6,5343% 69,6655%

Todo el Sistema

(Tipo cotización del 11,89%) 4,8924% 68,6970%

Fuente: Elaboración propia.

La TR se ha calculado como la media aritmética simple de las tasas

de reemplazo de los individuos tipo antes señalados. Para hablar de la

sostenibilidad del sistema CNSS marroquí, en el sentido de Samuelson, hay

que comparar el crecimiento promedio histórico (entre 1993 y 2013) del PIB,

que ha sido del 3,93%, quedando lejos del TIR del sistema (4,8924%) y

mucho más lejos del obtenido por la cohorte de jubilados de 2014 (6,5343%),

lo cual nos permite afirmar que el sistema CNSS presenta un problema

importante de sostenibilidad. A resultado similares llega Ben Braham, M.

(2009) -aunque solo para tres individuos tipo y modificando solo la tasa de

crecimiento anual salarial: 2%, 2,82% y 2,04%-, obteniendo un rendimiento

actuarial de 5,06%, 6,1% y 5,56%; en todos los casos, superiores a los

obtenidos en el presente trabajo. Benallah et al. (2012) calculan un tanto

interno de rendimiento teórico, para el caso de carrera estable y completa (es

decir, un único individuo tipo), obteniendo un 5,51% para el caso de

Marruecos. La diferencia más importante del trabajo que presentamos

respecto a los dos citados está en el número de simulaciones efectuadas, que

ha sido de casi 2000 y en el enfoque actuarial realizado.

hombres y mujeres, edad de jubilación, años no cotizados en los últimos 8, porcentaje de los que

no obtienen el derecho a cobrar una pensión por insuficiencia de cotizaciones, etc.

27

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Los resultados obtenidos para la TR nos indican que la del sistema,

68,70%, está muy próxima al tope máximo permitido para la Tasa de

Sustitución, que es del 70%, si bien este último valor hace referencia al tope

aplicable a la base reguladora y no al último salario.

Está en marcha una reforma paramétrica -OIT (2012) y Reino de

Marruecos (2012b)-, del sistema de pensiones en Marruecos. Hemos querido

analizar también cuál es el efecto de dicha reforma sobre la sostenibilidad del

sistema. Las principales modificaciones que se pretende introducir son:

• Subir el tope de la tasa de sustitución del 70% al 75% para que sea

más beneficioso para los cotizantes prolongar la actividad laboral a

partir de los 60 años.

• Aumentar el número de días cotizados para tener derecho a pensión,

pasando de 3240 a 4320, lo que supone un endurecimiento de la

posibilidad de cobrar una pensión de jubilación.

• Incrementar el tipo de cotización, pasando del 11,89% al 14%.

• Modificar la fórmula de cálculo de la pensión, que pasará a ser:

−+= 000.1;%75;%1·216

4320%50·96 N

MinSMaxP m

La incorporación de estas medidas produce, como se ve en la Tabla

7 una bajada del TIR del sistema de menos de medio punto, quedando lejos

aún de la frontera de sostenibilidad.

28

Tabla 7. TIR y TR del sistema CNSS Marroquí actual y tras la reforma

Colectivo TIR TS

Cohorte jubilados 2014 6,5343% 69,6655%

Todo el Sistema

(Tipo cotización del 11,89%) 4,8924% 68,6970%

Todo el Sistema tras Reforma

(Tipo cotización del 14%) 4,4725% 70,6393%

Fuente: Elaboración propia.

La TR tras la reforma aumenta un 1 punto porcentual respecto a la

cohorte que se jubila en 2014 y 2 puntos porcentuales respecto a la del

sistema (tipo de cotización del 11,89%), porque la reforma aumenta el tope

teórico (del 70% al 75%), si bien el incremento no es muy elevado porque el

porcentaje acumulado por año cotizado es más bajo que antes. Naturalmente,

la reforma está bien encaminada pero haría falta incorporar algún elemento

adicional para asegurar la sostenibilidad actuarial del sistema.

5. Conclusiones

La principal conclusión es que la sostenibilidad del régimen de la Caja

Nacional de Seguridad Social marroquí, según los resultados obtenidos en

este trabajo, presenta serios problemas, como lo prueba el hecho de que el

TIR del sistema (utilizando el tipo de cotización de equilibrio) esté cerca del

5%, mientras que el crecimiento del PIB histórico –que es el que se utiliza

como referencia máxima- no llega al 4%. Los resultados obtenidos después

de realizar casi 2.000 simulaciones son de un orden de magnitud similar al

que ofrecen otros trabajos publicados, si bien estos trabajo han sido

realizados con poquísimos individuos tipo [tres en el caso de Ben Braham, M.

29

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

(2009) y uno en el caso de Benallah, S. et al. (2012)] y sin concretar el método

utilizado. En este mismo sentido, el Tribunal de Cuentas de Marruecos (2013)

también ha alertado de los desequilibrios del régimen. También hemos

concluido que la reforma prevista va a mejorar algo la sostenibilidad del

sistema, ya que el TIR pasa del 4,89% al 4,47%, pero sin conseguir

asegurarla.

A pesar de todas las dificultades, entendemos que el presente trabajo

es una buena aproximación a los valores reales del TIR y de la TR, gracias al

elevado número de simulaciones no aleatorias que se han realizado. De todas

maneras, el valor real solo puede ser conocido utilizando muchísima más

información de la que hay disponible para los investigadores.

El sistema no ofrece ninguna cobertura a los trabajadores que no

hayan alcanzado el tiempo mínimo exigido, concretamente, Tribunal de

Cuentas de Marruecos (2013), la cobertura de pensiones no alcanza al 65%

de los trabajadores que han cotizado en algún momento. También hay que

destacar la falta de transparencia del sistema, ya que más del 70% de los

trabajadores desconocen cómo se calcula la pensión que cobrarán y tampoco

se les facilita información sobre los problemas de financiación, sostenibilidad

y equidad.

Para finalizar el trabajo queremos dejar constancia de que, además

de todos los problemas comentados anteriormente y después de haber

demostrado la falta de sostenibilidad actuarial, el principal reto al que debería

enfrentarse el Reino de Marruecos es el de la escasísima cobertura (no llega

al 33% de la población), lo cual deja en desamparo a un gran número de

trabajadores que van a tener que depender de la ayuda familiar o de la

escasísima asistencia social que se ofrece actualmente.

30

Fecha de recepción del artículo: 23 de febrero de 2015

Fecha de aceptación definitiva: 5 de mayo de 2015

6. Bibliografía

[1] Banco Mundial (2007): “La place de la capitalisation dans le financement

des retraites. Expérience du Maroc”. Disponible en:

http://info.worldbank.org/etools/docs/library/241509/presentation%20BM%20

CHYPREfinale.pdf (4 de mayo de 2015).

[2] Benallah, S.; C. Bonnet; C. El Moudden y A. Math (2012): “Comment

mesurer la ‘générosité’ des systèmes de retraite? Une application aux pays

de la Méditerranée”. Région et Développement, nº 35-2012.

[3] Benamar, R. (2005): “Système de la Sécurité Sociale au Maroc”. La Caisse

National de Sécurité Sociale. Forum Euromed Santé.

[4] Ben Braham, M. (2009): “La générosité et la réforme du système de retraite

en Algérie, au Maroc et en Tunisie”. Revue International de Sécurité Sociale,

vol. 62, 2/2009.

[5] Caja Nacional de la Seguridad Social (CNSS): “Informe anual 2012”.

[6] Comisión Europea (2011): “Updates of current and prospective Theoretical

pension replacement rates 2006-2046”.

31

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

[7] Devesa, E.; A. Lejárraga y C. Vidal (2002): “El tanto de rendimiento del

sistema de pensiones de reparto”. Revista de Economía Aplicada, 10 (30),

109-132.

[8] Devesa, J.E. e I. Domínguez (2013): “Sostenibilidad, suficiencia y equidad:

más allá del factor de sostenibilidad”. En: Pensiones: una reforma medular.

Reinventar la Seguridad Social para impulsar el bienestar y el crecimiento.

Fundación de Estudios Financieros y Círculo de Economía. Madrid.

[9] Devesa, J. E.; M. Devesa; R. Meneu y A. Nagore (2011): “La pensión de

jubilación: reformulación de la tasa de sustitución para la mejora de la equidad

y sostenibilidad del sistema de la Seguridad Social. Resultados basados en

la MCVL”. Premio Fipros 2009/27, Disponible:

http://www.seg-

social.es/prdi00/groups/public/documents/binario/143940.pdf.

[10] Devesa, J.E. y M. Devesa (2010): “The cost and actuarial imbalance of

pay-as-you-go systems: the case of Spain”. Journal of Economic Policy

Reform, vol. 13, issue 3, págs. 259-276, September.

[11] Domínguez, I.; J.E. Devesa; M. Devesa; B. Encinas; R. Meneu y A.

Nagore (2011): “¿Necesitan los futuros jubilados complementar su pensión?

Análisis de las reformas necesarias y sus efectos sobre la decisión de los

ciudadanos”. VIª Edición Premio Edad & Vida. Madrid.

[12] Jimeno, J.F. y O. Licandro (1999): “La tasa interna de rentabilidad y el

equilibrio financiero del sistema español de pensiones de jubilación”.

Investigaciones Económicas. XXIII (1), p.p. 129-143.

32

[13] La Vieéco (2012): “Retraités sans pensions: la CNSS rembourse”.

Disponible en:

http://www.lavieeco.com/news/economie/retraites-sans-pensions-la-cnss-

rembourse-21888.html (4 de mayo de 2015).

[14] Nieto de Alba, U. y A. Vegas (1993): “Matemática Actuarial”. Mapfre.

Madrid.

[15] OIT (2012): “Maroc. Rapport au gouvernement. Révision d’une série de

rapports concernant la réalisation d’une étude sur la réforme des retraites”.

Disponible en:

http://www.social-

protection.org/gimi/gess/RessourcePDF.action;jsessionid=1603961833f7393

8b4ca90d74d06a2eda43b9c5515ccc93297b7fbd4f640d325.e3aTbhuLbNmS

e34MchaRah8TbNn0?ressource.ressourceId=33434 (4 de mayo 2015).

[16] Reino de Marruecos (2012a): “Vieillissement de la population marocaine.

Effets sur la situation financière du système de retraite et sur l’évolution

macroéconomique”. Disponible en:

http://www.hcp.ma/file/132327/ (4 de mayo de 2015).

[17] Reino de Marruecos (2012b): “Précisions sur l'étude de la soutenabilité

des systèmes de retraite conduite par le HCP”. Disponible en:

http://www.hcp.ma/Precisions-sur-l-etude-de-la-soutenabilite-des-systemes-

de-retraite-conduite-par-le-HCP_a1067.html (4 de mayo de 2015).

[18] Robalino, D. (2005): “Pensions in the Middle East and North Africa. Time

for change”. The International Bank for Reconstruction and Development. The

World Bank.

33

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

[19] Rutkowski, M. (2007a): “MENA Pensions systems and Pension System

Objectives”. The World Bank. Disponible en:

http://info.worldbank.org/etools/docs/library/241506/MENAPensionSystemO

bjectives%20Dec10.pdf (4 mayo de 2015).

[20] Rutkowski, M. (2007b): “Pensions reforms in MENA: Quo Vadis?” The

World Bank. Disponible en:

http://info.worldbank.org/etools/docs/library/241510/RutkowskiMENAQuovad

islimassol77.pdf (4 de mayo de 2015).

[21] Samuelson, P. (1958): “An exact consumption-loan model of interest with

or without the social contrivance of money”. The Journal of Political Economy.

LXVI (6). Págs. 467-482.

[22] Squalli, Y. (2014): “El sistema público de pensiones de Marruecos:

Solvencia y Equidad Actuarial de la Caja Nacional de Seguridad Social.

Trabajo Fin de Máster. Universitat de València. Mímeo.

[23] Tribunal de Cuentas de Marruecos (2013): “Système de Retraite

Diagnostic et Proposition de Reforme”. Informe.

[24] Tzannatos, Z. (2000): “Social Protection in the Middle East and North

Africa: A Review”. Middle East and North Africa. The World Bank.

Mediterranean Development Forum. El Cairo.

[25] Yahyaoui, T. (2007): “L’économie politique de la réforme des pensions au

Maroc”. Ministère des Finances (Maroc). Disponible en:

http://info.worldbank.org/etools/docs/library/241514/YAHYAOUICHYPRE911

decembre2007.pdf (4 de mayo de 2015).

34

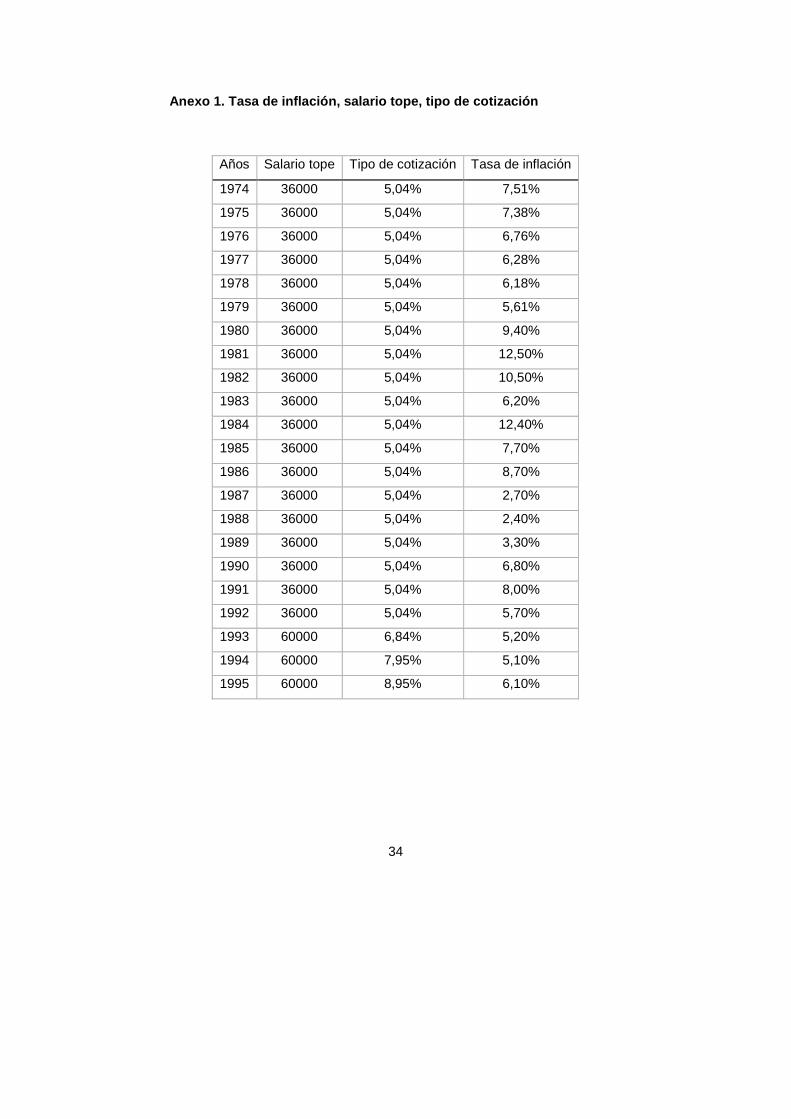

Anexo 1. Tasa de inflación, salario tope, tipo de c otización

Años Salario tope Tipo de cotización Tasa de inflación

1974 36000 5,04% 7,51%

1975 36000 5,04% 7,38%

1976 36000 5,04% 6,76%

1977 36000 5,04% 6,28%

1978 36000 5,04% 6,18%

1979 36000 5,04% 5,61%

1980 36000 5,04% 9,40%

1981 36000 5,04% 12,50%

1982 36000 5,04% 10,50%

1983 36000 5,04% 6,20%

1984 36000 5,04% 12,40%

1985 36000 5,04% 7,70%

1986 36000 5,04% 8,70%

1987 36000 5,04% 2,70%

1988 36000 5,04% 2,40%

1989 36000 5,04% 3,30%

1990 36000 5,04% 6,80%

1991 36000 5,04% 8,00%

1992 36000 5,04% 5,70%

1993 60000 6,84% 5,20%

1994 60000 7,95% 5,10%

1995 60000 8,95% 6,10%

35

Economía Española y Protección Social, VII, Año 2015. Págs. 5-36 J.E. Devesa Carpio y Youssef Squalli. El sistema de pensiones de Marruecos: sostenibilidad actuarial…

Año Salario tope Tipo de cotización Tasa de inflación

1995 60000 8,95% 6,10%

1996 60000 9,12% 3,00%

1997 60000 9,12% 1,00%

1998 60000 9,12% 2,80%

1999 60000 9,12% 0,70%

2000 60000 9,12% 1,90%

2001 60000 9,12% 0,60%

2002 72000 11,89% 2,80%

2003 72000 11,89% 1,20%

2004 72000 11,89% 1,50%

2005 72000 11,89% 1,00%

2006 72000 11,89% 3,30%

2007 72000 11,89% 2,00%

2008 72000 11,89% 3,70%

2009 72000 11,89% 1,00%

2010 72000 11,89% 1,00%

2011 72000 11,89% 0,90%

2012 72000 11,89% 1,30%

2013 72000 11,89% 1,90%

2014 72000 11,89% 1,76%

Fuente: Elaboración propia a partir Pagina web de l a CNSS y Banco Mundial (2007).

Anexo 2. Tabla de mortalidad anualizada para Marrue cos

36

Edad px Edad px

50 0,99721 75 0,94852

51 0,99685 76 0,94070

52 0,99649 77 0,93161

53 0,99612 78 0,92085

54 0,99575 79 0,90781

55 0,99538 80 0,87970

56 0,99500 81 0,87120

57 0,99461 82 0,86129

58 0,99422 83 0,84955

59 0,99382 84 0,83538

60 0,99331 85 0,81788

61 0,99202 86 0,79559

62 0,99071 87 0,76601

63 0,98935 88 0,72450

64 0,98796 89 0,66108

65 0,98652 90 0,81932

66 0,98502 91 0,77948

67 0,98346 92 0,71709

68 0,98183 93 0,60547

69 0,98011 94 0,34838

70 0,97672 95 0,80000

71 0,97204 96 0,75000

72 0,96700 97 0,66667

73 0,96149 98 0,50000

74 0,95538 99 0,00000

Nota: px es la probabilidad de que un individuo de edad “x” sobreviva un años más.

Fuente: Elaboración propia a partir de la Tabla quinquenal publicada por la Alta Comisión de

Planificación del Reino de Marruecos en el año 2009-2010.

37

Economía Española y Protección Social, VII, Año 2015. 37 - 70

RETIREMENT PENSIONS IN LITHUANIA: 25 YEARS AND

STILL IN TRANSIT?

LAS PENSIONES DE JUBILACIÓN EL LITUANIA: 25 AÑOS Y ¿TODAVÍA

EN TRANSFORMACIÓN?

Aldona Skucaite 1

Lecturer. Vilnius University. Lithuania

Abstract

Adequate social security system is one of key elements of any modern

society. Retirement pensions are usually attributed to the area of social

security and – as such – pension system has multiple objectives, for example,

to smooth income during lifetime of individual, to address poverty issues and

similar. Due to ageing population and other circumstances many countries

face difficulties when providing retirement pensions solely as part of social

security system. Lithuania is not an exception, so – as in many other European

countries – pension reform was implemented during the period of 2003 –

2004. Design of retirement pensions before and after reform is presented in

this paper. Impact of reform for estimated amount of pensions and public

finances as well as main areas of uncertainty are discussed.

1 E-mail: [email protected].

38

Keywords

Pension reforms; Retirement pensions; Social security; Sustainability of

pension systems.

Resumen

Un sistema de seguridad social adecuado es uno de los elementos clave en

cualquier sociedad moderna. Las pensiones de jubilación se vinculan

normalmente a la esfera de la Seguridad Social y, como tal, el sistema de

pensiones tiene múltiples objetivos: la distribución de los ingresos durante la

vida de los individuos o hacer frente al riesgo de pobreza, entre otros. A raíz

del envejecimiento de la población y de otras circunstancias, algunos países

presentan dificultades cuando la prestación de las pensiones de jubilación se

plantea únicamente como una parte de la Seguridad Social. Lituania no es

una excepción y así –como otros países europeos- implantó una reforma de

las pensiones durante el período 2003-2004. En este artículo se presenta el

diseño de estas pensiones antes y después de la reforma y se discute su

impacto en cuanto al importe estimado de pensiones y las finanzas públicas,

así como se refieren las principales áreas de incertidumbre.

Palabras clave

Reformas de pensiones; Las pensiones de jubilación; Seguridad Social;

Sostenibilidad de los sistemas de pensiones.

JEL : H55, O15, P35.

39

Economía Española y Protección Social, VII, Año 2015. Págs. 37-70 Aldona Skucaite. Retirement pensions in Lithuania: 25 years and still in transit?

1. Introduction

Developed social security system is essential to ensure adequate

standards of living for all citizens. Many developed countries provide, at least

partially, retirement pensions as social security benefit. However, due to

ageing societies, it becomes more and more difficult to provide adequate

income in retirement solely from social security budget. During recent decades

many emerging European countries implemented pension reforms which

allowed to move from single pillar to multi-pillar system. Lithuania was not an

exception and started pension reform in 2003.

Before reform pensions were paid on Pay-As-You-Go basis. Since

Lithuanian citizens had very poor traditions to accumulate means for future

retirement and little experience in investments, the essence of reform was to

transfer some share of social security tax to Individual investment account

(IIA), so pension system became partially funded. Though participation in

reform was voluntary, participation ratio was very high. Reduction in share of

social security tax which is used to finance current pension benefits led to

higher deficit experienced by Social Insurance Fund. Such negative

consequences may be admissible if financial situation of Social Insurance

Fund is significantly better in the long term horizon and if replacement ratio of

future retirees is higher than currently. Pension reform raised some important

questions: Is funded approach an automatic solution to problems of ageing

society? Is it enough to use small share of social security for investment to

achieve adequate pensions? Did individuals fully recognize risks of funded

system and – if no – what maybe consequences in the future of sub-optimal

decisions made now? Finally, will reform help to achieve long term

sustainability of pension system?

This paper is organized as follows. Overview of social security system

in Lithuania is presented in section 2. In section 3 provision of old–age

40

(retirement) pensions in Lithuania is explained. Attention is paid to recent

reforms of pension system which led Lithuania from single pillar to multi-pillar

approach. Reasons for extremely high participation ratio and possible

influence of reform to amount of pension benefits are discussed. In section 4

we address issues of short term and long term financial sustainability of

pension system in Lithuania. Section 5 contains summary and conclusions.

2. Social Security in Lithuania

2.1. Overview of Social Security system in Lithuani a

Foundations of current social security system were laid in 1990, soon

after Lithuania declared independence from Soviet Union. First wave of

reforms of pension system was carried out during 1994-1995, and new system

replaced the one inherited from Soviet Union2.

Social security in Lithuania is implemented mainly via public system;

currently, the role of private system is not significant, especially if informal help

from family members is disregarded. Ministry of Social Security and Labour is

in charge of implementation of overall social policy (social security, labour

relations, labour exchange), while State Social Insurance Fund Board, so

called SODRA (Social Insurance Fund, or just Fund), is responsible for

organization of social security system and social insurance (except health

care services) in Lithuania. Health care is publicly financed by National Health

Insurance Fund, but we will not consider health care services here. Benefits

paid from Social Insurance Fund are:

2 http://www.sodra.lt/lt/socialinis-draudimas/sodros-istorija (in Lithuanian).

41

Economía Española y Protección Social, VII, Año 2015. Págs. 37-70 Aldona Skucaite. Retirement pensions in Lithuania: 25 years and still in transit?

• Retirement (old age) pensions (including earlier retirement

pensions).

• Pension due to permanent (temporary) disability (paid until usual

retirement age).

• Widow’s / Widower’s / Orphan’s pension.

• Temporary disability allowance.

• Allowance for persons taking care of disabled family member.

• Maternity (paternity) allowance.

• Funeral and some other grants (allowances).

All kinds of pensions form major part of all benefits paid by Fund

(about 74% during 2013 and 2014) 3. We will limit our analysis only to old age

(retirement) pensions.

Social Insurance Fund is mainly financed from contributions made by

employers and employees (self-employed persons). In some cases,

contributions are made by State, for example on behalf of priests, military

servants, persons who are on maternity (paternity) leave or taking care of

disabled person (usually family member or relative). Each employer usually

pays some percentage (28% in 2015) of employee’ salary to Social Insurance

Fund. Currently (2015) 23.3% is used to finance pension benefits; 3.4% -

disablement and maternity (paternity) benefits; 1.1% - unemployment

allowances and 0.2% - benefits for professional injuries and diseases (this

part of tax may be higher for riskier sectors). Employer contributions make

major part (84% - 88% in 2013, 2014) of all contributions paid to the Fund.

Each employee pays 3% (2015) of his / her salary to the Fund and 6% - to

mandatory public health insurance scheme, which is managed by National

Health Insurance Fund, not by SODRA. Entire contribution made by employee

(3%) is used to finance pension benefits, so other benefits paid by Fund

3 Source: website of Social Insurance Fund. http://atvira.sodra.lt/lt-eur/index.html (in Lithuanian).

42

(SODRA), e.g. disablement and maternity (paternity) allowances etc., are

financed from payments made by employers. Contributions made by self-

employed persons depend on type of self-employment and type of benefit that

those persons are entitled to, for example, some self-employed persons may

be eligible only for contributory basic pension. Please, refer to Appendix 4 for

more statistical data about Social security in Lithuania.

Since the start of economic recession, in 2008, Fund experiences

deficit; however, during the period of 2003 – 2007 it gained some profit. The

peak of deficit was reached during 2009 - 2010 and amounted to about 800

million EUR, or 25%-27% of contributions (and other income) paid to Fund.

Currently (2014) deficit is much lower – about 300 million EUR or 10% of

contributions. Deeper analysis of the Fund performance is outside the scope

of this paper. Interested reader may see Appendix 5 for more detailed

information about Fund performance.

Demographic situation is very important factor for stability of any

social security system, so we will analyse demographic trends in the next

subsection.

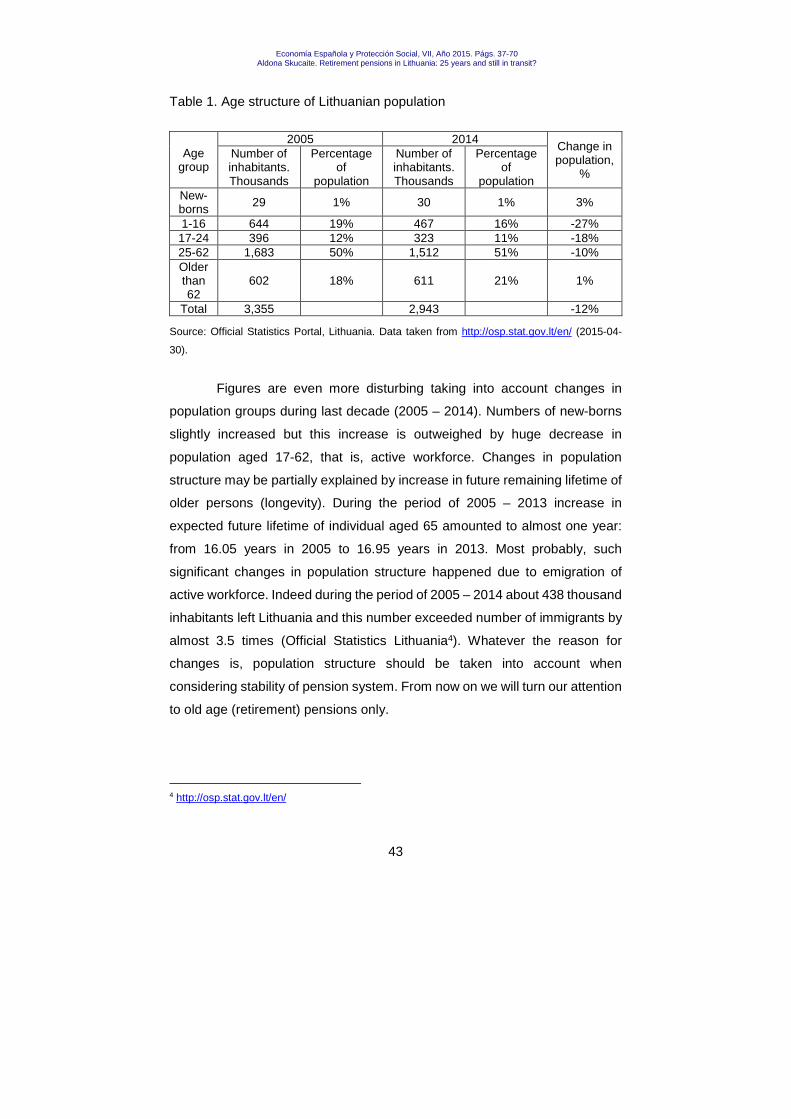

2.2. Demographic situation in Lithuania

Lithuania –as many other European countries- experiences negative

consequences of ageing society. Age structure of Lithuanian population is

presented in Table 1. Age structure of Lithuanian population. Currently share

of persons older than 62 is about 21% of total population of Lithuania, which

is rapidly approaching advance stage of ageing. See, for example, Muhanna,

I. (2013), where population is called ageing if share of inhabitants aged 65 and

more is 11% and if share of such group is 21% stage of ageing is called

advanced.

43

Economía Española y Protección Social, VII, Año 2015. Págs. 37-70 Aldona Skucaite. Retirement pensions in Lithuania: 25 years and still in transit?

Table 1. Age structure of Lithuanian population

Age group

2005 2014 Change in population,

%

Number of inhabitants. Thousands

Percentage of

population

Number of inhabitants. Thousands

Percentage of

population New-borns 29 1% 30 1% 3%

1-16 644 19% 467 16% -27% 17-24 396 12% 323 11% -18% 25-62 1,683 50% 1,512 51% -10% Older than 62

602 18% 611 21% 1%

Total 3,355 2,943 -12%

Source: Official Statistics Portal, Lithuania. Data taken from http://osp.stat.gov.lt/en/ (2015-04-

30).

Figures are even more disturbing taking into account changes in

population groups during last decade (2005 – 2014). Numbers of new-borns

slightly increased but this increase is outweighed by huge decrease in

population aged 17-62, that is, active workforce. Changes in population

structure may be partially explained by increase in future remaining lifetime of

older persons (longevity). During the period of 2005 – 2013 increase in

expected future lifetime of individual aged 65 amounted to almost one year:

from 16.05 years in 2005 to 16.95 years in 2013. Most probably, such

significant changes in population structure happened due to emigration of

active workforce. Indeed during the period of 2005 – 2014 about 438 thousand

inhabitants left Lithuania and this number exceeded number of immigrants by

almost 3.5 times (Official Statistics Lithuania4). Whatever the reason for

changes is, population structure should be taken into account when

considering stability of pension system. From now on we will turn our attention

to old age (retirement) pensions only.

4 http://osp.stat.gov.lt/en/

44

3. Old age (retirement) pensions in Lithuania

3.1. Retirement pensions until 2003

In Lithuania, public pension system is unfunded and paid on Pay-As-

You-Go (PAYG) basis. Since new pension system was introduced in 1990,

old age pension provided by Fund consists of 2 main parts: basic pension and

supplementary pension. Moreover, individuals with record of contributions

longer than 30 years are eligible for so called bonus pension.

Basic pension is paid for those citizens who have at least 15 years of

service (record of contributions), e.g. period during which contributions to

Fund were paid. Amount of basic pension depends only on the length of record

of contributions and attains its maximum when 30 years of contributions are

reached, otherwise basic pension is reduced on pro rata basis. Barr, N. and

P. Diamond (2009) call this type of pension contributory basic pension: “a

pension paid often at a flat rate, to a person with a full record of contributions,

o pro rata to a person with an incomplete contribution record”, so we will adopt

this definition here. Amount of contributory basic pension (CBP) is determined

by government of Lithuania, usually on annual basis, but it cannot be less than

110% of minimum standard of living (Law on State Social Pension Insurance

Pensions, No. I-549). Currently (spring 2015) contributory basic pension is

105 EUR / month.

Bonus pension is calculated as 3% of basic pension for every year of

contribution record exceeding 30. Amount of bonus pension does not depend

on former salary of individual and, therefore, is regressive. Amount of

supplementary pension (SP) depends on length of contribution record as well

as salary of contributor during 25 best years. SP is calculated using formula

(Law on State Social Pension Insurance Pensions, No. I-549):

45

Economía Española y Protección Social, VII, Año 2015. Págs. 37-70 Aldona Skucaite. Retirement pensions in Lithuania: 25 years and still in transit?

�� = 0.005 · � · · [1]

Although the formal definition of variables S, K and D is quite

complicated, one may assume that:

S: Number of contribution years (usually years of service).

K: Coefficient based on ratio of annual salary (pensionable earnings) of individual to

annual insurable income in Lithuania averaged during 25 best years, however K

must not exceed 5.

D: Insurable income set for the month when pension is paid.

As the number of contribution years (S) and coefficient (K) are fixed

variables, the only parameter affecting amount of individual pension month

after month is the amount of insurable income (D). Amount of insurable

income is determined by Lithuanian government on annual basis and is used

to determine amount of various benefits paid by Fund. It is assumed (at least

unofficially) that insurable income should be almost equal to average salary,

though no exact rules for calculation of D are legally set. Moreover, Law on

State Social Pension Insurance Pensions (1994) states that insurable income

D is calculated taking into account income and expenditures of Social

Insurance Fund, so in reality, in Lithuania D is used more for balancing cash

flows of Fund rather than for adjustment of pensions to wages.

Since contributory basic pension and bonus pension do not depend

on former salary, the only part of pension that is related to former wage is

supplementary pension. Such design makes system of public pension

regressive, e.g. those with higher former salary are eligible for lower pension

in terms of replacement ratio. Currently (2014), average old age monthly

pension is 240 EUR, while average net monthly salary is 527 EUR, so average

replacement ratio is about 45%. But the most important issue is not average

replacement ratio, but individual replacement ratio. For individuals with lower

salaries (say, half of the national/country average) replacement ratio may be

46

significantly higher, about 60%, while for individuals with higher earnings

replacement ratio is significantly lower and may be as low as 20%5. See

Appendix 2 for illustrative calculations. Surely, since replacement ratio for

majority of employees is quite low, alternative methods for financing

retirement should be employed. Reform of pension system which was started

in 2003, among other goals, was supposed to help individuals to have higher

pension. Nevertheless public old age pensions are related to individual history

of annual salary (pensionable earnings), so it is definitely Defined Benefit

arrangement (Barr, N. & P. Diamond, 2009).

3.2. From one pillar to multi-pillar system

3.2.1. Initial reform 2003 - 2004