Embed Size (px)

Citation preview

El ABC de los EstadosFinancieros

Las NIF y su finalidad dentro de la información financiera

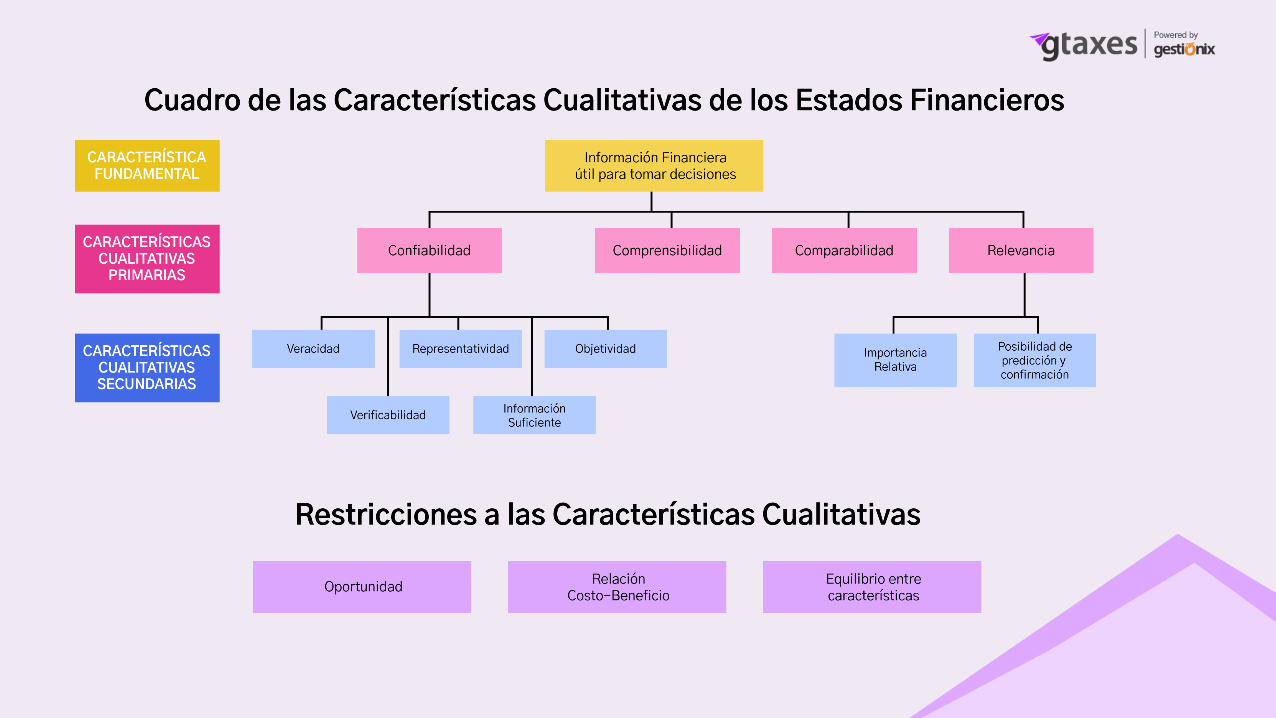

Las Normas de Información Financiera(NIF) son los conceptos sobre los cuales sebasa la teoría contable.La NIF A-4 específicamente establece lascaracterísticas cualitativas que debe cumplirla información financiera contenida dentrode los Estados Financieros.

La finalidad de estas características cualitativases cerciorarse de 2 cosas:1. Que los usuarios de la información financiera

satisfagan sus necesidades.2. Asegurar el cumplimiento de los objetivos de

los Estados Financieros.

Usuarios de la Información FinancieraLa realización de una actividad económicaderiva en que diferentes “actores” busquenresolver necesidades comunes a través de lainformación financiera.

Se puede considerar que la informaciónfinanciera es la herramienta más importantepara que ese usuario pueda tomar decisionesfundamentadas.

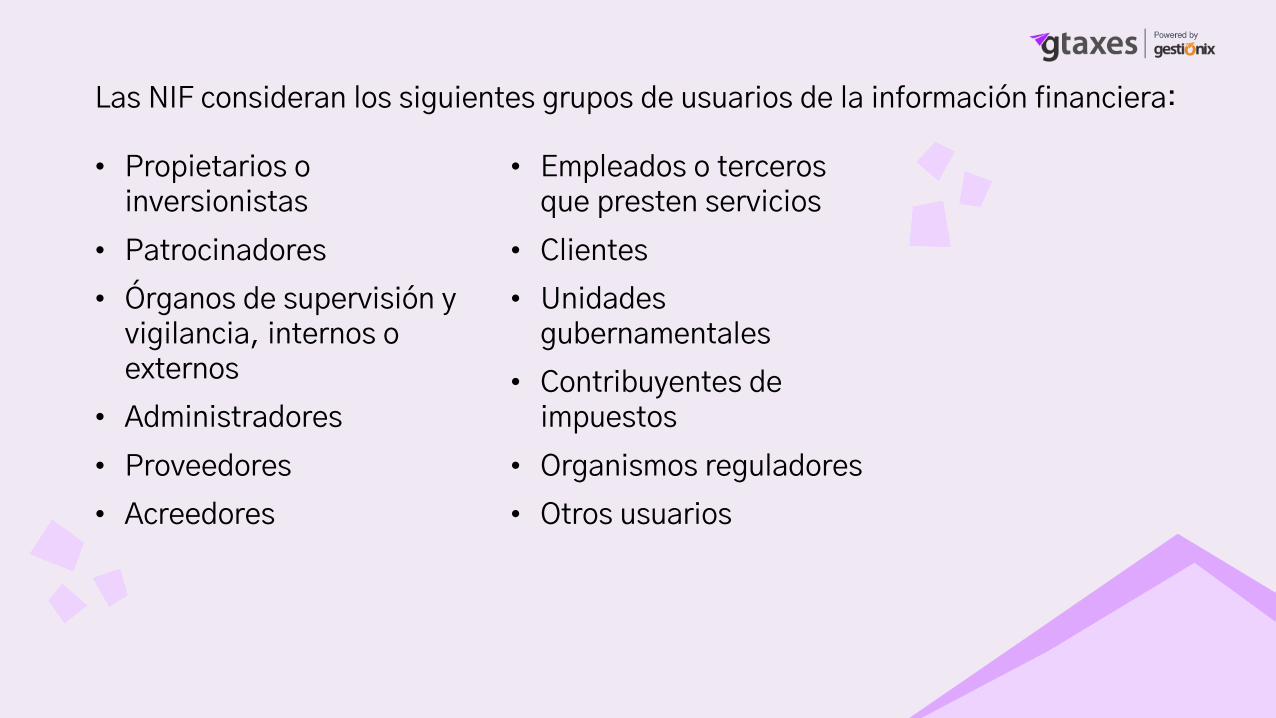

Las NIF consideran los siguientes grupos de usuarios de la información financiera:

• Propietarios o inversionistas

• Patrocinadores• Órganos de supervisión y

vigilancia, internos o externos

• Administradores• Proveedores• Acreedores

• Empleados o terceros que presten servicios

• Clientes• Unidades

gubernamentales • Contribuyentes de

impuestos• Organismos reguladores• Otros usuarios

Características Cualitativas de los Estados FinancierosLos objetivos de los Estados Financieros derivan de las necesidadesespecíficas de cada usuario, y dependen significativamente de lanaturaleza de las actividades de la entidad y de la relación que dichousuario tenga con esta, por lo tanto:

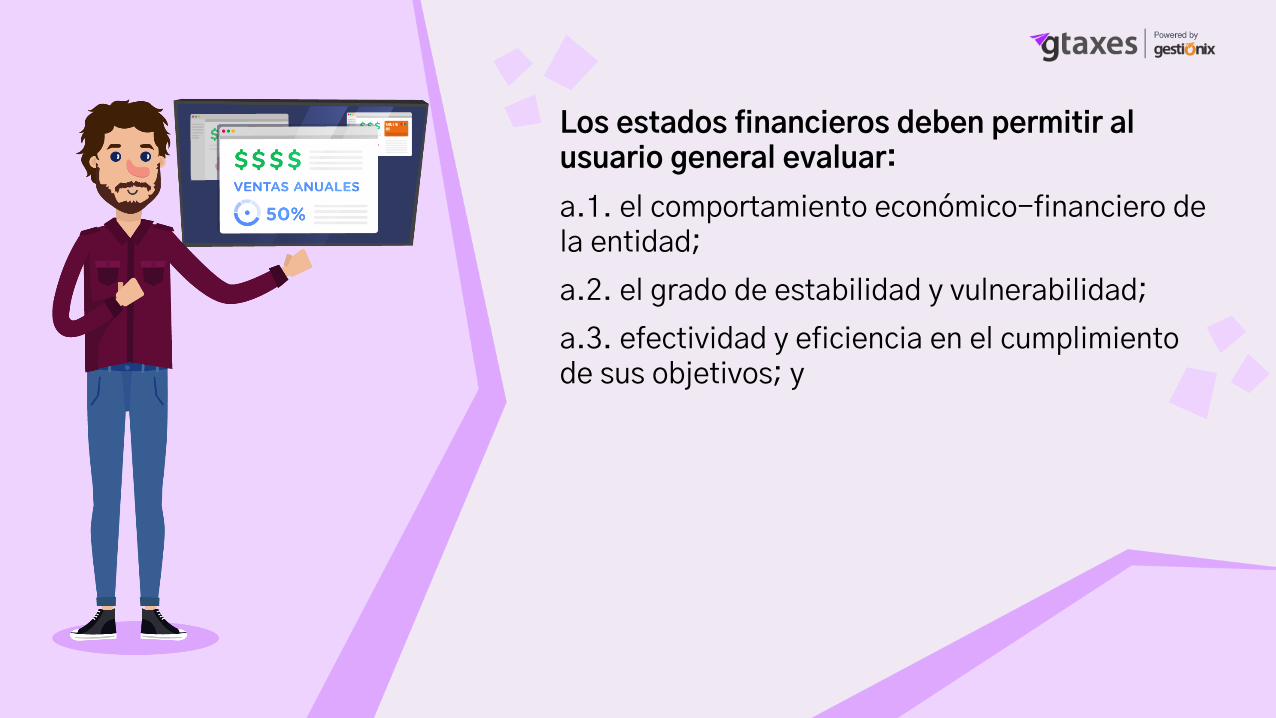

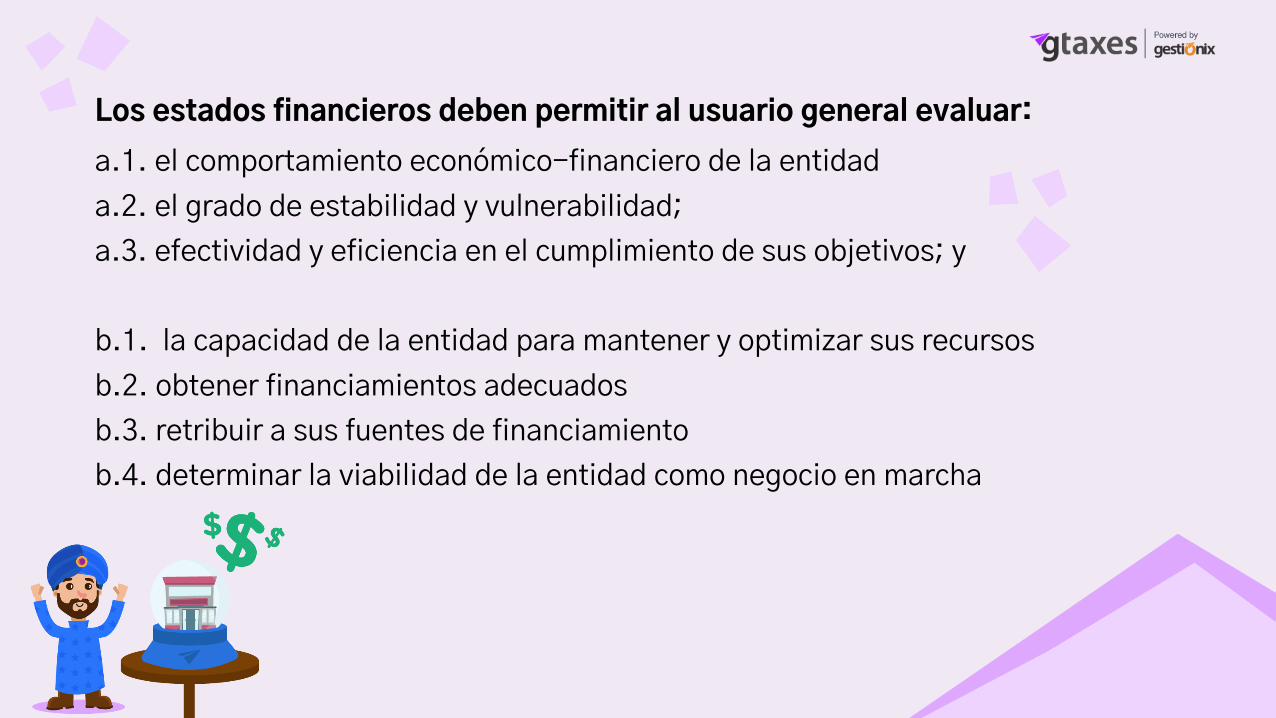

Los estados financieros deben permitir al usuario general evaluar:a.1. el comportamiento económico-financiero de la entidad;a.2. el grado de estabilidad y vulnerabilidad; a.3. efectividad y eficiencia en el cumplimiento de sus objetivos; y

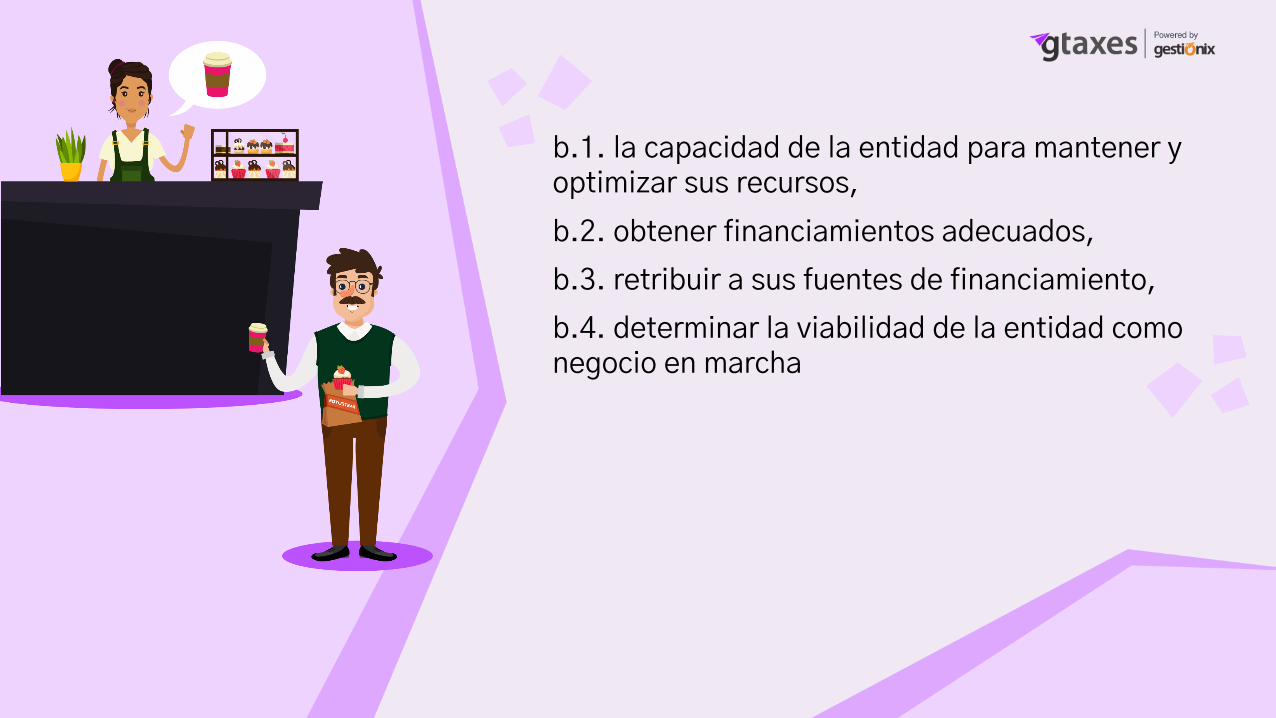

b.1. la capacidad de la entidad para mantener y optimizar sus recursos,b.2. obtener financiamientos adecuados,b.3. retribuir a sus fuentes de financiamiento,b.4. determinar la viabilidad de la entidad como negocio en marcha

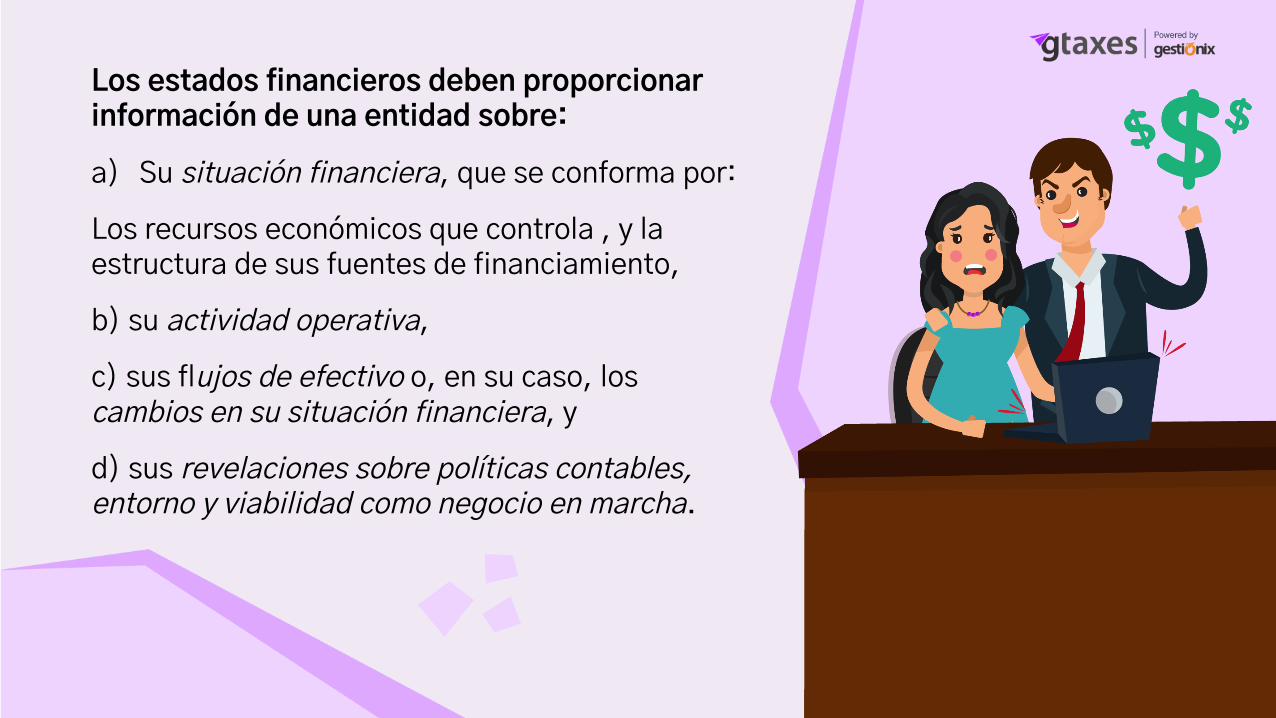

Los estados financieros deben proporcionar información de una entidad sobre:

a) Su situación financiera, que se conforma por:

Los recursos económicos que controla , y la estructura de sus fuentes de financiamiento,

b) su actividad operativa,

c) sus flujos de efectivo o, en su caso, los cambios en su situación financiera, y

d) sus revelaciones sobre políticas contables, entorno y viabilidad como negocio en marcha.

Los estados financieros deben permitir al usuario general evaluar:a.1. el comportamiento económico-financiero de la entidada.2. el grado de estabilidad y vulnerabilidad; a.3. efectividad y eficiencia en el cumplimiento de sus objetivos; y

b.1. la capacidad de la entidad para mantener y optimizar sus recursosb.2. obtener financiamientos adecuadosb.3. retribuir a sus fuentes de financiamiento b.4. determinar la viabilidad de la entidad como negocio en marcha

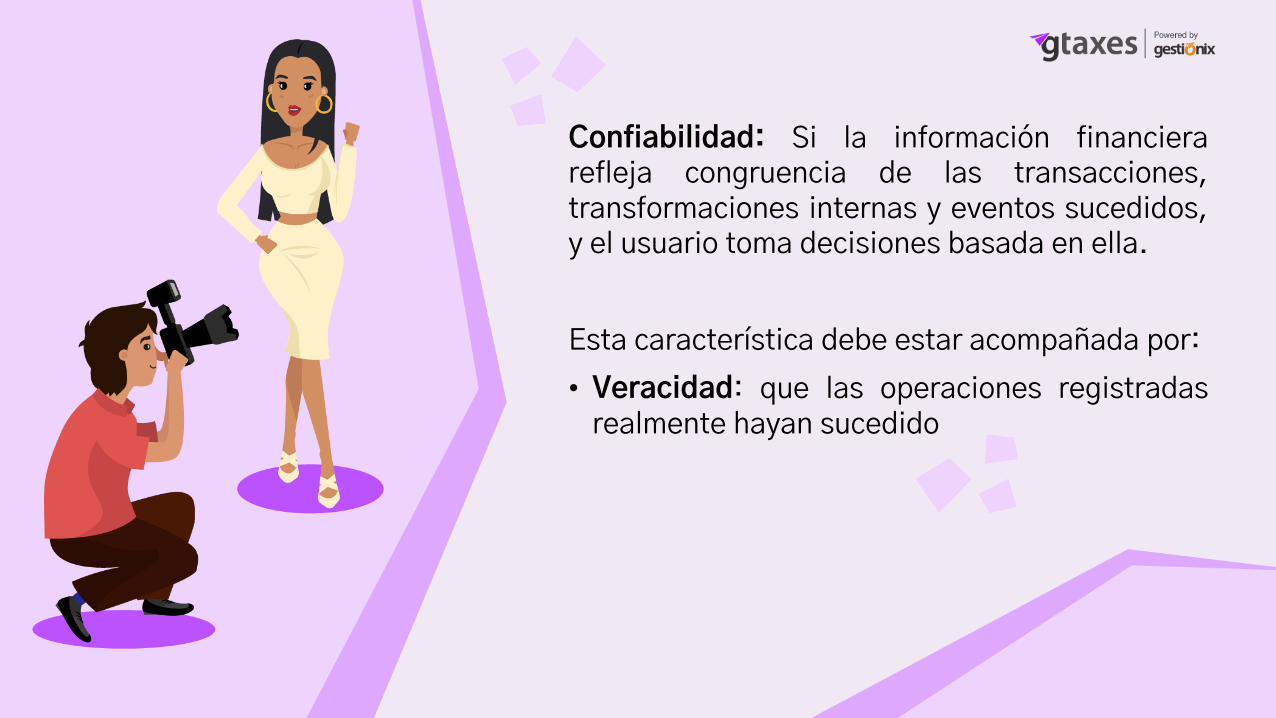

Confiabilidad: Si la información financierarefleja congruencia de las transacciones,transformaciones internas y eventos sucedidos,y el usuario toma decisiones basada en ella.

Esta característica debe estar acompañada por:• Veracidad: que las operaciones registradas

realmente hayan sucedido

• Representatividad: debe haber concordancia entre el contenido y lo que se pretende representar

• Objetividad: encontrarse libre de sesgo o prejuicio

• Verificabilidad, debe poder validarse• Información suficiente, contener toda la

información que influya en la toma de decisiones de los usuarios

• Relevancia: Se concreta esta característica cuando la información financierainfluye en la toma de decisiones económicas del usuario.

Esta característica debe estar acompañada por:

1) Posibilidad de predicciones y confirmación: servir debase para la elaboración de predicciones

2) Importancia Relativa: registrar contablemente losaspectos más significativos de la entidad

Comprensibilidad: La información financiera quese presenta en los estados financieros, debe serfácil de entender para los usuarios en combinacióncon que éstos tengan suficiente conocimiento delas actividades económicas y de los negocios.Ninguna operación debe excluirse del registro en lainformación financiera, por el hecho de ser difícilde comprenderse. En ese caso, se debeacompañar de notas para su mayor entendimiento.

Comparabilidad: La información financiera debepermitir identificar diferencias y similitudes, entrela misma entidad y otras, a lo largo del tiempo.Por ello es importante, que la informaciónfinanciera se proceso conforme lo establecen lasNIF, eso hará más fácil su grado decomparabilidad.

Restricciones a las Características CualitativasSe deben considerar los siguientes conceptos para maximizar el nivel que lascaracterísticas cualitativas van a tener en la información financiera. Es decir, sino se consideran estos conceptos, el nivel de dichas características disminuirán.

• Oportunidad: La emisión de la información financieradebe hacerse en el momento que permita influir en latoma de decisiones del usuario. No puede serdespués ya que pierde esa capacidad, y tampocoantes porque puede perder confiabilidad.

• Relación entre costo – beneficio: La obtención de información financiera genera beneficios para aquel que genera la información y para otros usuarios relacionados. Este proceso puede acarrear costos que deberán ser menores que los beneficios obtenidos.

• Equilibrio entre características cualitativas: La información financiera debe contener las características cualitativas, pero no debe buscar que todas ellas tengan su nivel máximo, sino que exista un equilibrio entre ellas para que dicha información cumpla con su objetivo.

Elementos Básicos de los Estados FinancierosEstado de Situación Financiera: Lo emiten tanto entidades con fines lucrativos como no lucrativos.

Elementos que lo componen

Activos: Un activo es un recurso controlado por una entidad, identificado, cuantificado en términos monetarios, del que se esperan fundadamente beneficios económicos futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad.

Tipos de activos:

• Efectivo y equivalentes• Derechos para recibir efectivo y equivalentes• Derechos para recibir bienes o servicios• Bienes disponibles para su venta, o

transformación y posterior venta• Bienes para uso o su construcción y posterior uso• Los que representen participación en el capital o

patrimonio contable de otra entidad

Pasivos: Un pasivo es una obligación presente de una entidad, identificada,cuantificada en términos monetarios que representa una probable disminución derecursos económicos y derivada de operaciones ocurridas en el pasado que hanafectado económicamente a dicha entidad.

Tipos de pasivos: • Obligaciones de transferir efectivo y equivalentes• Obligaciones de transferir bienes o servicios• Obligaciones de transferir instrumentos financieros

emitidos por la propia entidad

Capital o Patrimonio Contable (entidades no lucrativas: Es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Tipos de Capital Contable: • Capital Contribuido• Capital Ganado

Tipos de Patrimonio Contable:

• Patrimonio restringido permanentemente• Patrimonio restringido temporalmente• Patrimonio no restringido

Estado de Resultado Integral y Estado de Actividades

Estado de Actividades: Lo emiten las entidades con fines

no lucrativos.

Estado de Resultado Integral: Lo emiten las entidades con

fines lucrativos.

• Ingresos

Ambos se integran por:

• Costos y Gastos

• Utilidad o pérdida neta• Otros resultados integrales

• Ingresos, incremento de los activos o decrementode los pasivos de una entidad• Costos y Gastos, decrementos de los activos o

incrementos de los pasivos de una entidad• Utilidad o pérdida neta, es el valor residual de los

ingresos de una entidad lucrativa, después dehaber disminuido sus costos y gastos relativos• Otros resultados integrales, son ingresos, costos

y gastos que si bien ya están devengados, estánpendientes de realización

Se diferencian en:

Resultado integral, suma algebraica de la utilidad operdida neta de la entidad y los otros resultadosintegrales. (Aplica sólo para las entidades con fineslucrativos)Cambio neto en el patrimonio contable, es lamodificación del patrimonio contable de una entidadcon propósitos no lucrativos, originada por susingresos, costos y gastos. (Aplica sólo para lasentidades con fines no lucrativos)

Estado de Cambios en el Capital ContableEste estado financiero es emitido por las entidadeslucrativas, y se conforma por los siguienteselementos básicos: movimientos de propietarios,movimiento de reservas y resultado integral.Se compone de:• Movimientos de Propietarios• Movimientos de reservas• Resultado integral

Movimientos de PropietariosSon cambios al capital contribuido o, en su caso,al capital ganado de una entidad, durante unperiodo contable, derivados de las decisiones desus propietarios, en relación con su inversión endicha entidad.

Tipos de movimientos• Aportaciones de capital • Reembolsos de capital • Decretos de dividendos• Capitalizaciones de partidas del capital contribuido• Capitalizaciones de utilidades o pérdidas integrales• Capitalizaciones de reservas creadas

Movimientos de reservas: La creación dereservas no es un gasto; representa la partedel capital ganado que es destinada por lospropietarios para fines distintos al decreto dedividendos o a la capitalización de utilidades.

Resultado integral: El resultado integral es elincremento o decremento del capital ganadode una entidad lucrativa derivado de suoperación, durante un periodo contable.

Estado de Flujos de Efectivo o de Cambios en la Situación FinancieraEs emitido tanto por las entidades lucrativas, como por las que no persiguen un fin de lucro.

Elementos que lo componen:a) Origen de los Recursosb) Aplicación de los Recursos

Origen de los RecursosSon aumentos del efectivo, durante un periodo contable, provocados por la disminución de cualquier otro activo distinto al efectivo, el incremento de

pasivos, o por incrementos al capital contable o patrimonio contable por parte de los propietarios o en su caso, patrocinadores de la entidad.

Tipos de origen de recursos

De operación,se obtienen por desarrollar lasactividades que representan la principal fuente deingresos de la entidadDe Inversión, los generados al obtener el valor derecuperación de un activo de larga duraciónDe financiamiento, se obtienen de acreedoresfinancieros o de los propietarios de la entidad,con el fin de sufragar las actividades de operaciónde la entidad

Aplicación de los Recursos

Son disminuciones del efectivo, durante unperiodo contable, provocadas por el incrementode cualquier otro activo distinto al efectivo, ladisminución de pasivos, o por la disposición delcapital contable, por parte de los propietariosde una entidad lucrativa.

Tipos de aplicación de recursos

De operación, se destinan a desarrollar lasactividades que representan la principal fuentede ingresos de la entidadDe Inversión, los destinados para adquiriractivos de larga duraciónDe financiamiento, se destinan a restituir losrecursos de acreedores financieros o de lospropietarios de la entidad, que anteriormentefueron utilizados para sufragar las actividades deoperación de la entidad

El sistema que simplificará tu proceso contable

Regístrate y comienza a operar o migrar a tus

clientes en pocos minutos

Te facilita a ti y a tus clientes el ciclo completo hasta llegar a

la contabilidad.

Tu contabilidad rápido y fácil desde

donde quieras

Sin costo, tu proceso contable en un solo lugar.

Descarga masiva de XML

Pólizas automatizadas

Estados financieros

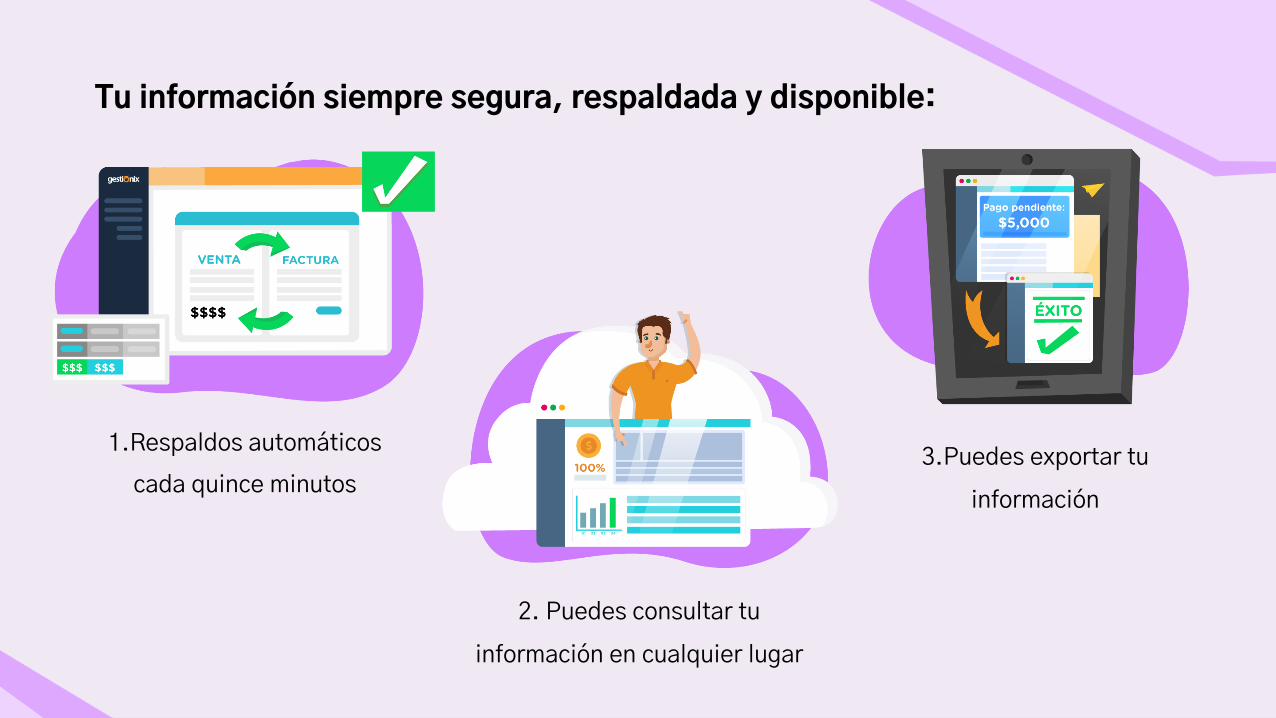

Tu información siempre segura, respaldada y disponible:

1.Respaldos automáticos cada quince minutos

2. Puedes consultar tu

información en cualquier lugar

3.Puedes exportar tu

información

SIN COSTO PARA CONTADORES

Actualizaciones incluidas

Soporte gratuito

Sin plazos forzosos

¡Síguenos!

Facebook.com/Gestionix @Gestionix Gestionix.blog

conta.gestionix.comConsulta con nosotros cualquier duda o comentario