Embed Size (px)

Citation preview

Marzo 2018

El Camino Hacia ~230 MMcf/d

2

Declaraciones Futuras

2

Esta presentación puede incluir ciertas “declaraciones futuras”. Todas las

declaraciones incluidas en este documento, que no sean declaraciones de hechos

históricos, incluyendo sin limitación, declaraciones relativas a planes y objetivos

futuros de Canacol Energy Ltd. o la “Corporación”, son declaraciones prospectivas

que implican varios riesgos, suposiciones, estimaciones e incertidumbres. Estas

declaraciones reflejan las actuales proyecciones internas, expectativas o creencias

de Canacol Energy y se basan en información actualmente disponible por la

administración de la Corporación. No se genera ninguna garantía de que tales

declaraciones resulten ser exactas y los resultados reales y eventos futuros

podrían diferir materialmente de los anticipados en dichas declaraciones. Todas

las declaraciones futuras contenidas en esta presentación son calificadas por estas

precauciones y los factores de riesgo descritos anteriormente. Además, todas

estas declaraciones se hacen a partir de la fecha de esta presentación y Canacol

Energy no asume ninguna obligación de actualizar o revisar dichas declaraciones.

Barriles de Crudo Equivalente

Barriles de petróleo equivalente (boe) se calcula utilizando el factor de conversión

de 5.7 Mcf (mil pies cúbicos) de gas natural equivalente a un barril de petróleo.

Boes pueden inducir a un error, en particular si se usa de manera aislada. La

proporción de conversión boe de 5.7 Mcf: 1 bbl (barril) se basa en un método de

conversión de equivalencia de energía aplicable en la punta del quemador y no

representa una equivalencia en boca de pozo.

Producción y Reservas

Producción neta representa la producción antes de regalías.

Reservas representan las reservas 2P y antes de impuestos VPN-10 al 31 de

diciembre de 2016.

USD

Todas las cifras se encuentran expresadas en dólares americanos a menos que se

indique lo contrario.140 280 420 560

Km

Bogota

Gas Natural

19 bloques /2.1 MM acres netos

Mar Caribe

Colombia

3

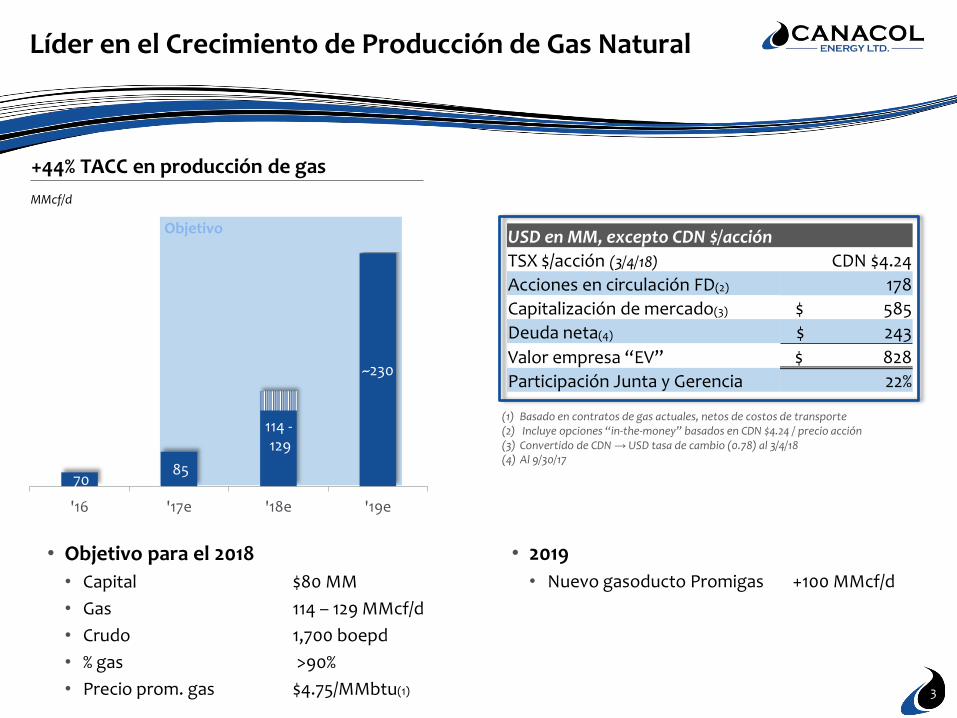

Líder en el Crecimiento de Producción de Gas Natural

+44% TACC en producción de gas

MMcf/d

Objetivo

70 85

~230

'16 '17e '18e '19e

114 -129

(1) Basado en contratos de gas actuales, netos de costos de transporte(2) Incluye opciones “in-the-money” basados en CDN $4.24 / precio acción(3) Convertido de CDN → USD tasa de cambio (0.78) al 3/4/18(4) Al 9/30/17

• Objetivo para el 2018

• Capital $80 MM

• Gas 114 – 129 MMcf/d

• Crudo 1,700 boepd

• % gas >90%

• Precio prom. gas $4.75/MMbtu(1)

• 2019

• Nuevo gasoducto Promigas +100 MMcf/d

USD en MM, excepto CDN $/acción

TSX $/acción (3/4/18) CDN $4.24

Acciones en circulación FD(2) 178

Capitalización de mercado(3) $ 585

Deuda neta(4) $ 243

Valor empresa “EV” $ 828

Participación Junta y Gerencia 22%

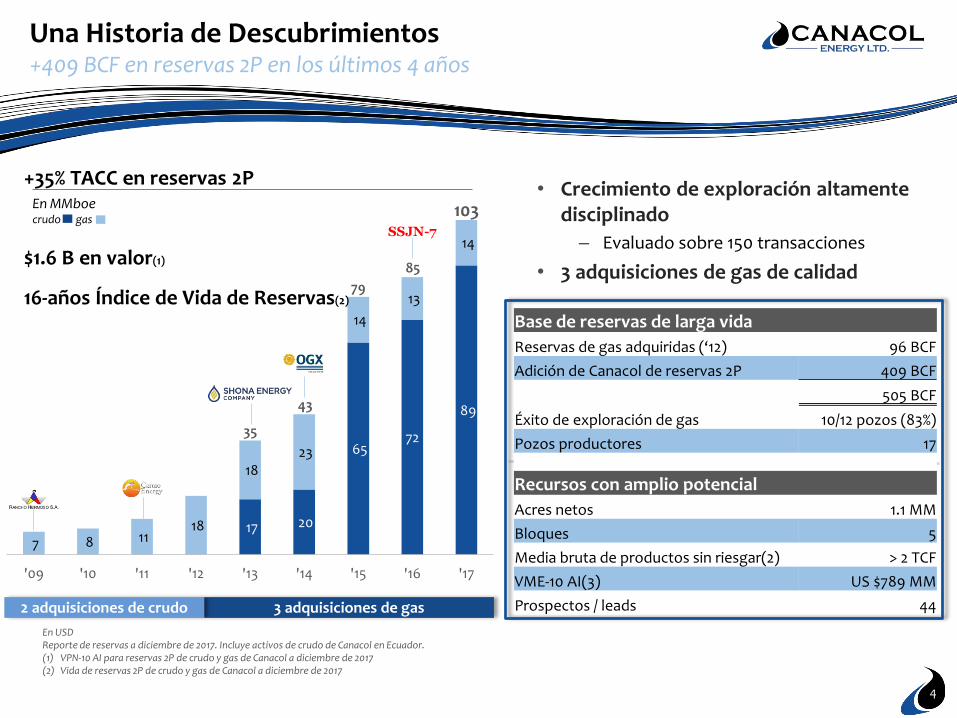

Una Historia de Descubrimientos+409 BCF en reservas 2P en los últimos 4 años

En USDReporte de reservas a diciembre de 2017. Incluye activos de crudo de Canacol en Ecuador.(1) VPN-10 AI para reservas 2P de crudo y gas de Canacol a diciembre de 2017(2) Vida de reservas 2P de crudo y gas de Canacol a diciembre de 2017

4

3 adquisiciones de gas2 adquisiciones de crudo

• Crecimiento de exploración altamente disciplinado

– Evaluado sobre 150 transacciones

• 3 adquisiciones de gas de calidad

Base de reservas de larga vida

Reservas de gas adquiridas (‘12) 96 BCF

Adición de Canacol de reservas 2P 409 BCF

505 BCF

Éxito de exploración de gas 10/12 pozos (83%)

Pozos productores 17

Recursos con amplio potencial

Acres netos 1.1 MM

Bloques 5

Media bruta de productos sin riesgar(2) > 2 TCF

VME-10 AI(3) US $789 MM

Prospectos / leads 44

En MMboecrudo gas

35

43

79

85

103SSJN-7

17 20

65 72

89

7 8 11 18

18 23

14

13

14

'09 '10 '11 '12 '13 '14 '15 '16 '17

+35% TACC en reservas 2P

$1.6 B en valor(1)

16-años Índice de Vida de Reservas(2)

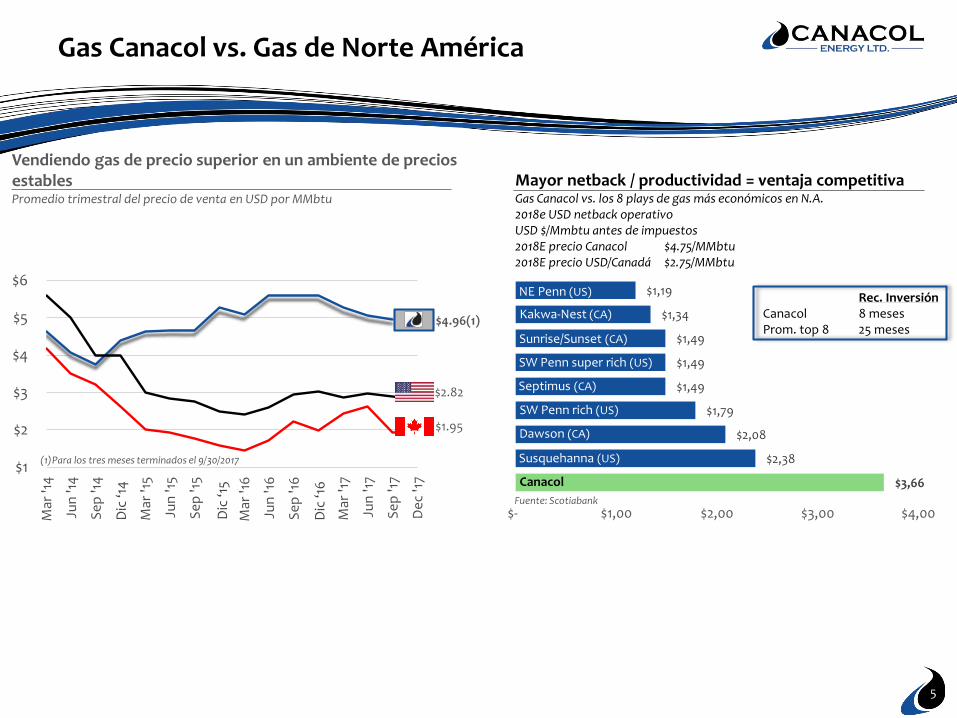

Gas Canacol vs. Gas de Norte América

$1

$2

$3

$4

$5

$6

Mar

'14

Jun

'14

Se

p '1

4

De

c '1

4

Mar

'15

Jun

'15

Se

p '1

5

De

c '1

5

Mar

'16

Jun

'16

Se

p '1

6

De

c '1

6

Mar

'17

Jun

'17

Se

p '1

7

De

c '1

7

$4.96(1)

Vendiendo gas de precio superior en un ambiente de precios establesPromedio trimestral del precio de venta en USD por MMbtu

$2.82

(1)Para los tres meses terminados el 9/30/2017

Mayor netback / productividad = ventaja competitivaGas Canacol vs. los 8 plays de gas más económicos en N.A. 2018e USD netback operativo USD $/Mmbtu antes de impuestos2018E precio Canacol $4.75/MMbtu2018E precio USD/Canadá $2.75/MMbtu

$1.95

$3,66

$2,38

$2,08

$1,79

$1,49

$1,49

$1,49

$1,34

$1,19

$- $1,00 $2,00 $3,00 $4,00

NE Penn (US)

Kakwa-Nest (CA)

Sunrise/Sunset (CA)

SW Penn super rich (US)

Septimus (CA)

SW Penn rich (US)

Dawson (CA)

Susquehanna (US)

Canacol

Rec. InversiónCanacol 8 mesesProm. top 8 25 meses

Fuente: Scotiabank

5

Dic

‘14

Dic

‘15

Dic

‘16

6

Comparación Gas NaturalCanacol vs. Norte América

Economía especial del gas

(1) Contratos de gas realizados proyectados por Canacol para ‘18e, netos de costo de transporte(2) Investigación E&P Barclays N.A. - Estimado NYMEX spot 2018 (3) Investigación E&P Barclays N.A. – AECO 30+ día spot al 1/29/18. Conversión CDN - USD al 1/29/18.(4) Netback operativo Scotiabank 2018E(5) Representa los top 8 plays más económicos de gas convencional en N.A.(6) Costos F&D para reservas 2P de Canacol para el calendario 2017(7) Promedio de costo D&A de Canacol para el programa de exploración de ‘18e

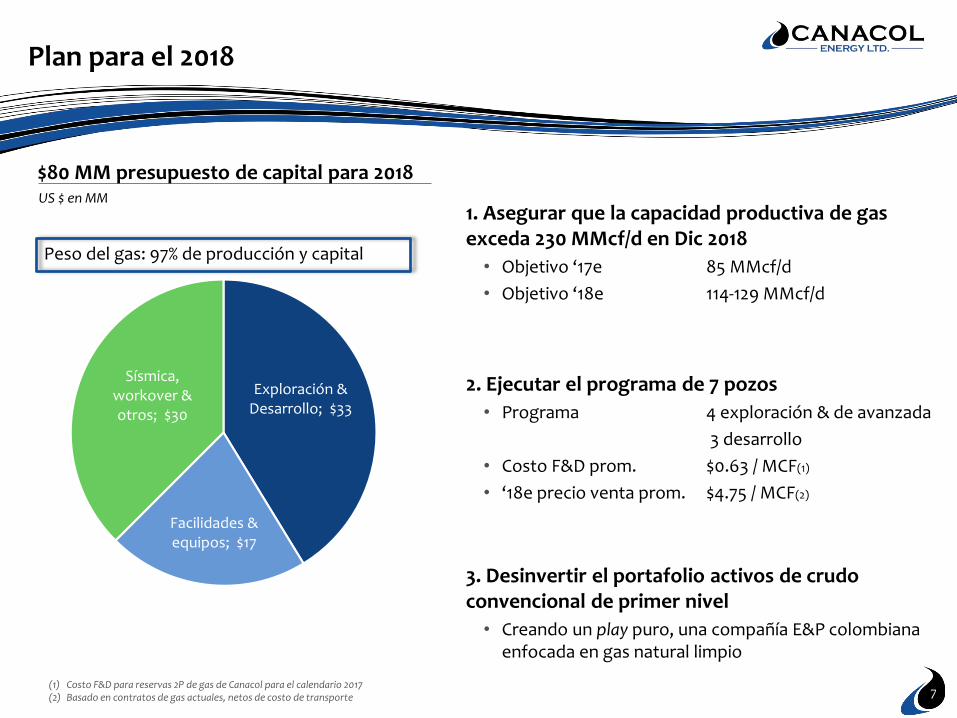

Plan para el 2018

Exploración & Desarrollo; $33

Facilidades & equipos; $17

Sísmica, workover & otros; $30

$80 MM presupuesto de capital para 2018US $ en MM

1. Asegurar que la capacidad productiva de gas exceda 230 MMcf/d en Dic 2018

• Objetivo ‘17e 85 MMcf/d

• Objetivo ‘18e 114-129 MMcf/d

2. Ejecutar el programa de 7 pozos

• Programa 4 exploración & de avanzada

3 desarrollo

• Costo F&D prom. $0.63 / MCF(1)

• ‘18e precio venta prom. $4.75 / MCF(2)

3. Desinvertir el portafolio activos de crudo convencional de primer nivel

• Creando un play puro, una compañía E&P colombiana enfocada en gas natural limpio

(1) Costo F&D para reservas 2P de gas de Canacol para el calendario 2017(2) Basado en contratos de gas actuales, netos de costo de transporte

Peso del gas: 97% de producción y capital

7

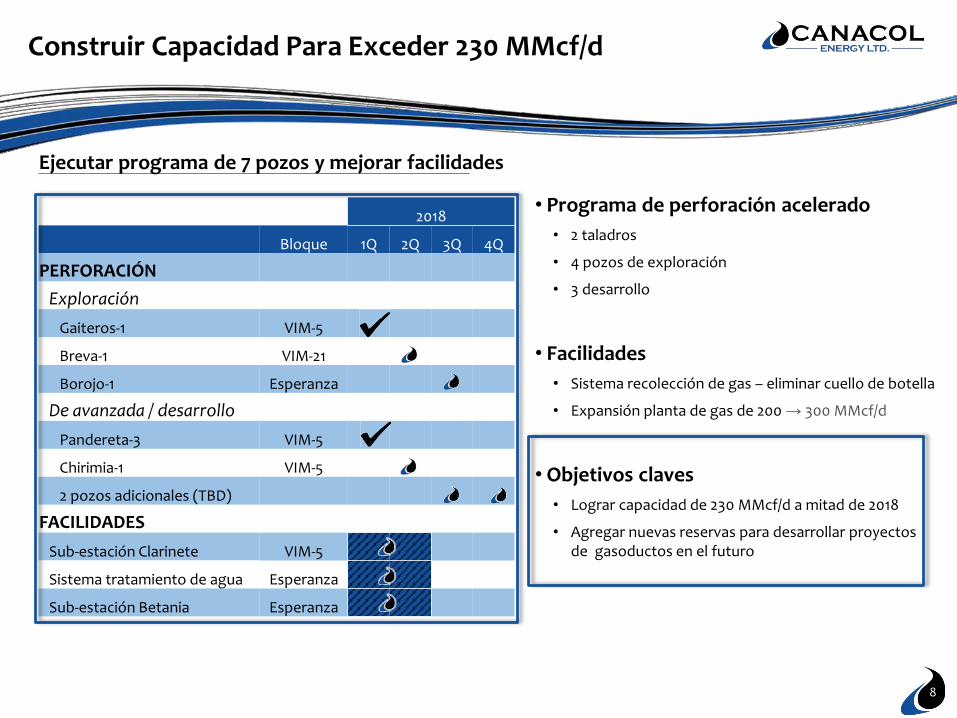

Construir Capacidad Para Exceder 230 MMcf/d

• Programa de perforación acelerado

• 2 taladros

• 4 pozos de exploración

• 3 desarrollo

• Facilidades

• Sistema recolección de gas – eliminar cuello de botella

• Expansión planta de gas de 200 → 300 MMcf/d

• Objetivos claves

• Lograr capacidad de 230 MMcf/d a mitad de 2018

• Agregar nuevas reservas para desarrollar proyectos de gasoductos en el futuro

Ejecutar programa de 7 pozos y mejorar facilidades

2018

Bloque 1Q 2Q 3Q 4Q

PERFORACIÓN

Exploración

Gaiteros-1 VIM-5

Breva-1 VIM-21

Borojo-1 Esperanza

De avanzada / desarrollo

Pandereta-3 VIM-5

Chirimia-1 VIM-5

2 pozos adicionales (TBD)

FACILIDADES

Sub-estación Clarinete VIM-5

Sistema tratamiento de agua Esperanza

Sub-estación Betania Esperanza

8

9

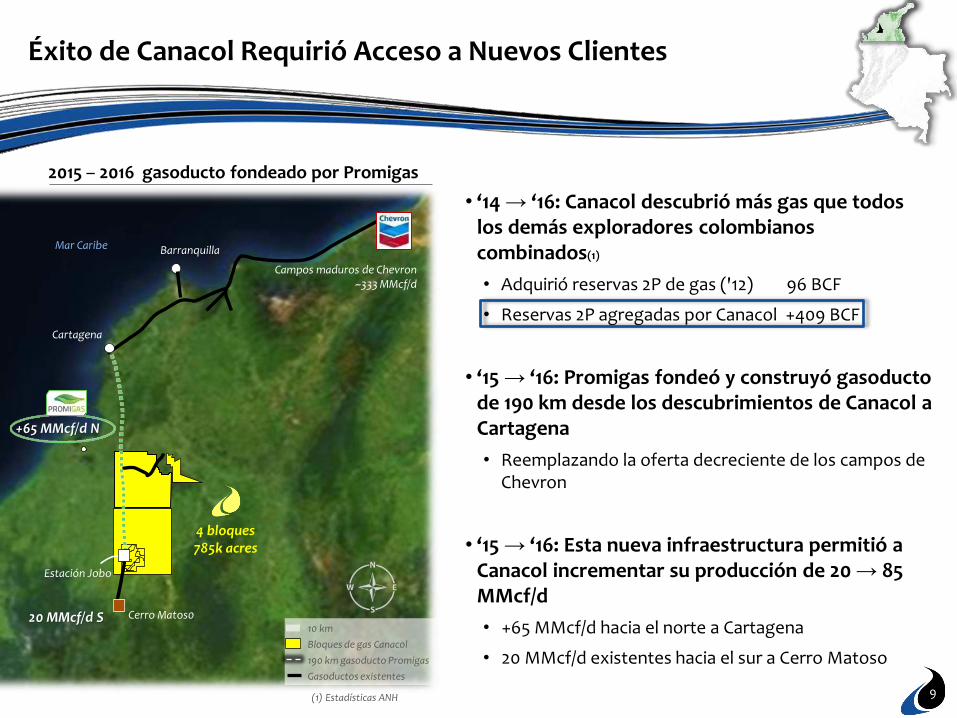

2015 – 2016 gasoducto fondeado por Promigas

(1) ANH statistics

Éxito de Canacol Requirió Acceso a Nuevos Clientes

Cartagena

Mar Caribe

Estación Jobo

+65 MMcf/d N

(1) Estadísticas ANH

10 km

Bloques de gas Canacol

190 km gasoducto Promigas

Gasoductos existentes

4 bloques785k acres

20 MMcf/d S Cerro Matos0

• ‘14 → ‘16: Canacol descubrió más gas que todos los demás exploradores colombianos combinados(1)

• Adquirió reservas 2P de gas ('12) 96 BCF

• Reservas 2P agregadas por Canacol +409 BCF

• ‘15 → ‘16: Promigas fondeó y construyó gasoducto de 190 km desde los descubrimientos de Canacol a Cartagena

• Reemplazando la oferta decreciente de los campos de Chevron

• ‘15 → ‘16: Esta nueva infraestructura permitió a Canacol incrementar su producción de 20→ 85MMcf/d

• +65 MMcf/d hacia el norte a Cartagena

• 20 MMcf/d existentes hacia el sur a Cerro Matoso

Barranquilla

Campos maduros de Chevron~333 MMcf/d

10

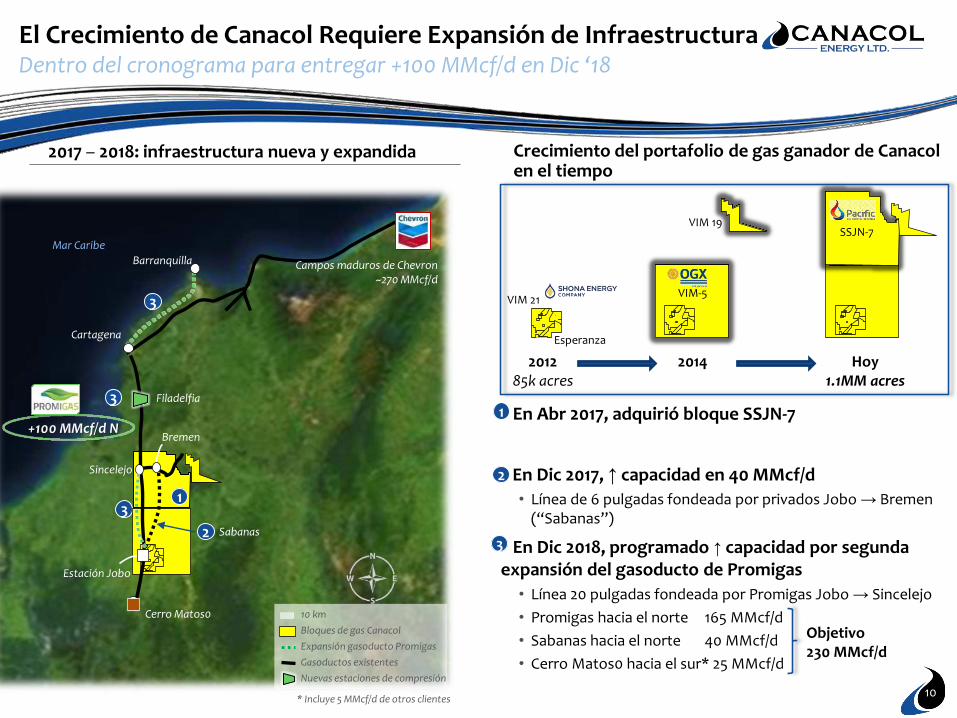

2017 – 2018: infraestructura nueva y expandida

(1) ANH statistics

El Crecimiento de Canacol Requiere Expansión de InfraestructuraDentro del cronograma para entregar +100 MMcf/d en Dic ‘18

3

Sincelejo

1Filadelfia

Cartagena

Barranquilla

Estación Jobo

Bremen

Crecimiento del portafolio de gas ganador de Canacol en el tiempo

201285k acres

2014 Hoy1.1MM acres

1

En Abr 2017, adquirió bloque SSJN-7

• En Dic 2017, ↑ capacidad en 40 MMcf/d

• Línea de 6 pulgadas fondeada por privados Jobo → Bremen (“Sabanas”)

En Dic 2018, programado ↑ capacidad por segunda expansión del gasoducto de Promigas

• Línea 20 pulgadas fondeada por Promigas Jobo → Sincelejo

• Promigas hacia el norte 165 MMcf/d

• Sabanas hacia el norte 40 MMcf/d

• Cerro Matos0 hacia el sur* 25 MMcf/d

2

2

3

VIM 19

Esperanza

VIM 21

SSJN-7

VIM-53

10 km

Bloques de gas Canacol

Expansión gasoducto Promigas

Gasoductos existentes

Nuevas estaciones de compresión

+100 MMcf/d N

Sabanas3

Campos maduros de Chevron~270 MMcf/d

Mar Caribe

Cerro Matos0

Objetivo230 MMcf/d

* Incluye 5 MMcf/d de otros clientes

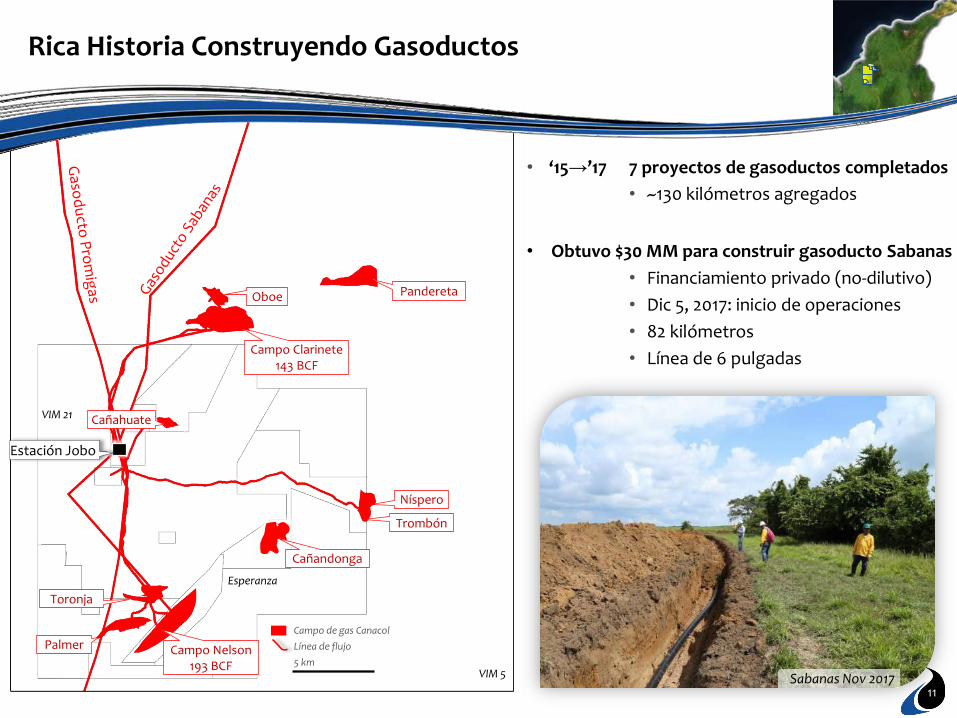

Rica Historia Construyendo Gasoductos

Esperanza

Palmer

Toronja

Oboe

Campo de gas Canacol

Línea de flujo

5 km

Pandereta

Cañandonga

Cañahuate

Estación Jobo

Trombón

Níspero

Campo Nelson 193 BCF

VIM 5

VIM 21

11

Campo Clarinete143 BCF

Sabanas Nov 2017

• ‘15→’17 7 proyectos de gasoductos completados

• ~130 kilómetros agregados

• Obtuvo $30 MM para construir gasoducto Sabanas

• Financiamiento privado (no-dilutivo)

• Dic 5, 2017: inicio de operaciones

• 82 kilómetros

• Línea de 6 pulgadas

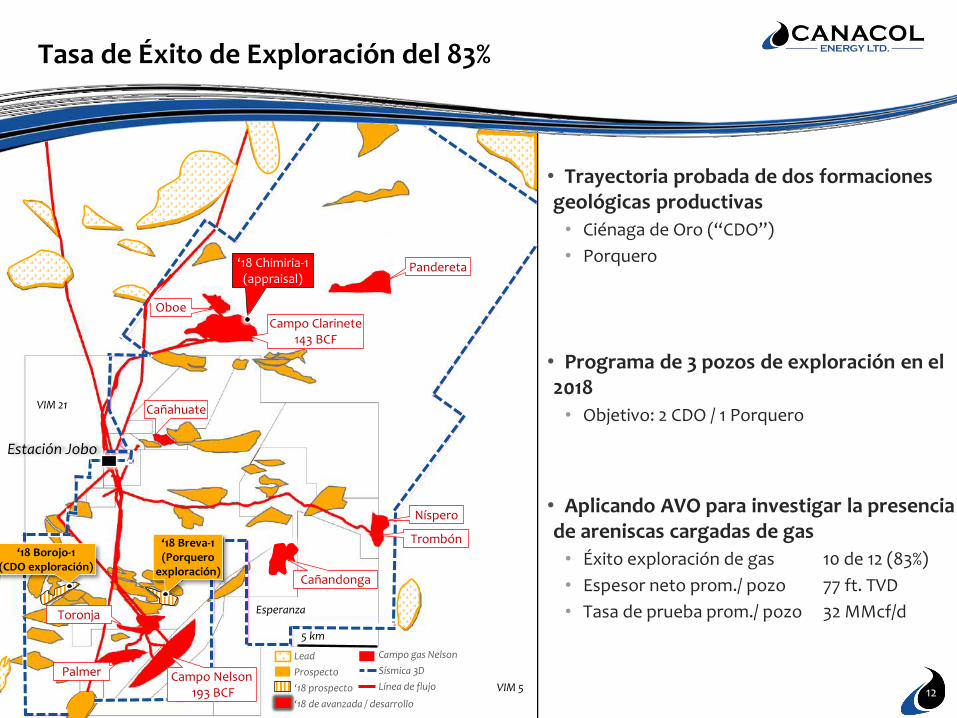

Tasa de Éxito de Exploración del 83%

VIM 21

Esperanza

‘18 Chimiria-1 (appraisal)

Campo Clarinete143 BCF

Cañandonga

Toronja

PalmerVIM 5

Oboe

Trombón

Níspero

‘18 Breva-1 (Porquero

exploración)

‘18 Borojo-1 (CDO exploración)

Lead

Prospecto

‘18 prospecto

‘18 de avanzada / desarrollo

Campo Nelson193 BCF

5 km

• Trayectoria probada de dos formaciones geológicas productivas

• Ciénaga de Oro (“CDO”)

• Porquero

• Programa de 3 pozos de exploración en el 2018

• Objetivo: 2 CDO / 1 Porquero

• Aplicando AVO para investigar la presencia de areniscas cargadas de gas

• Éxito exploración de gas 10 de 12 (83%)

• Espesor neto prom./ pozo 77 ft. TVD

• Tasa de prueba prom./ pozo 32 MMcf/d

12

Estación Jobo

Campo gas Nelson

Sísmica 3D

Línea de flujo

Cañahuate

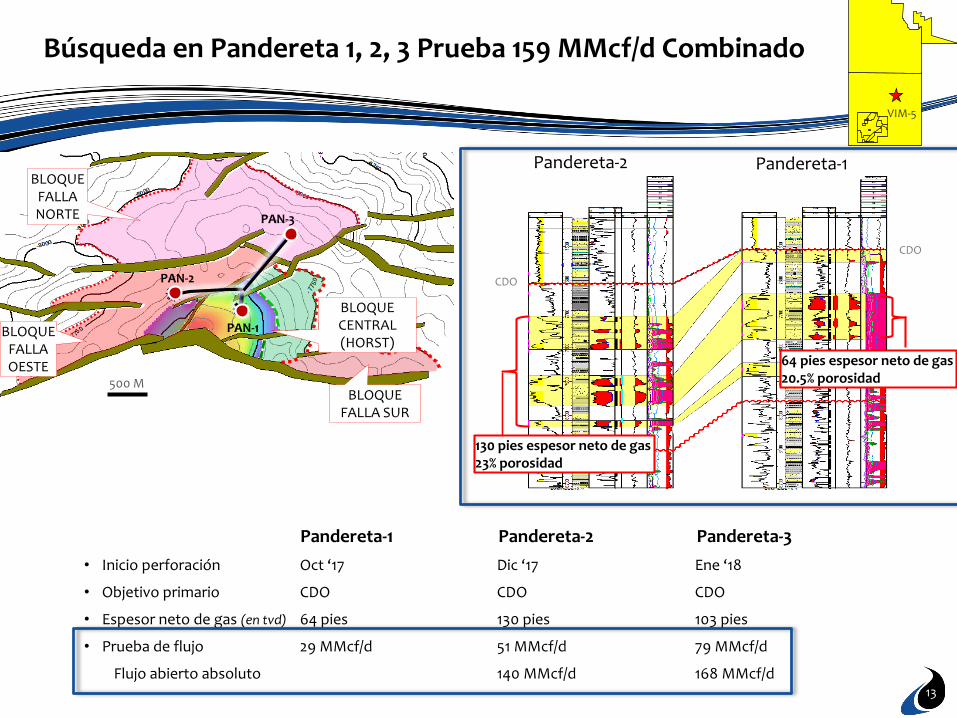

Pandereta

BLOQUE CENTRAL (HORST)

BLOQUE FALLA OESTE

BLOQUE FALLA NORTE

PAN-1

PAN-2

PAN-3

500 MBLOQUE

FALLA SUR

CDO

Pandereta-2 Pandereta-1

VIM-5

CDO

64 pies espesor neto de gas20.5% porosidad

130 pies espesor neto de gas23% porosidad

Búsqueda en Pandereta 1, 2, 3 Prueba 159 MMcf/d Combinado

Pandereta-1 Pandereta-2 Pandereta-3

• Inicio perforación Oct ‘17 Dic ‘17 Ene ‘18

• Objetivo primario CDO CDO CDO

• Espesor neto de gas (en tvd) 64 pies 130 pies 103 pies

• Prueba de flujo 29 MMcf/d 51 MMcf/d 79 MMcf/d

Flujo abierto absoluto 140 MMcf/d 168 MMcf/d13

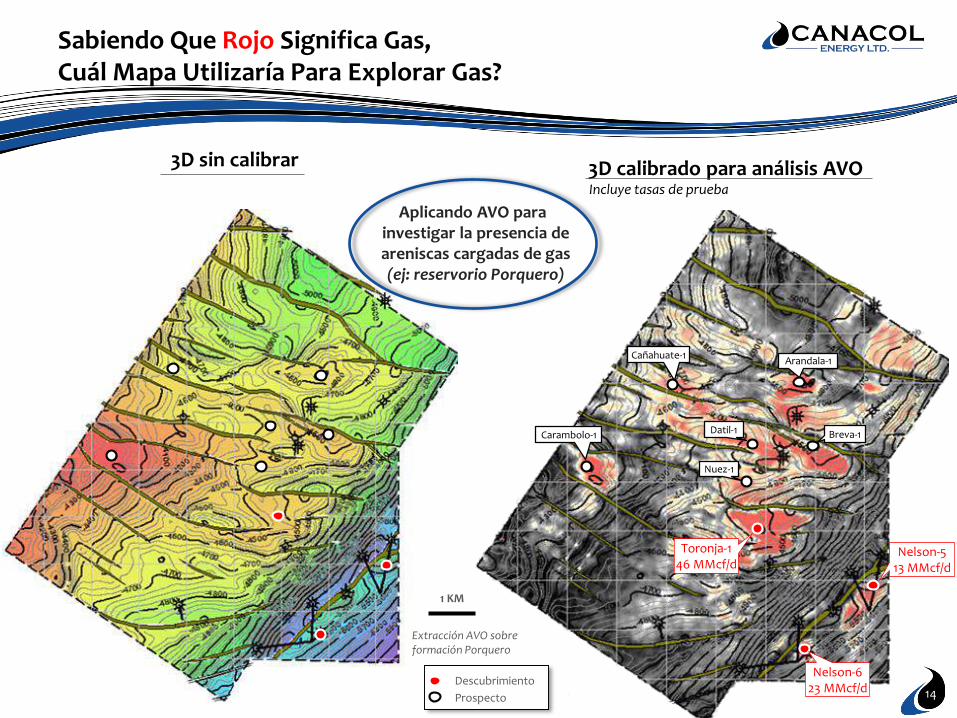

Sabiendo Que Rojo Significa Gas,Cuál Mapa Utilizaría Para Explorar Gas?

1 KM

3D sin calibrar 3D calibrado para análisis AVO

Breva-1

Arandala-1

Carambolo-1

Extracción AVO sobre formación Porquero

Incluye tasas de prueba

Descubrimiento

Prospecto

Nuez-1

Datil-1

Cañahuate-1

14

Toronja-146 MMcf/d

Nelson-513 MMcf/d

Nelson-623 MMcf/d

Aplicando AVO para investigar la presencia de areniscas cargadas de gas (ej: reservorio Porquero)

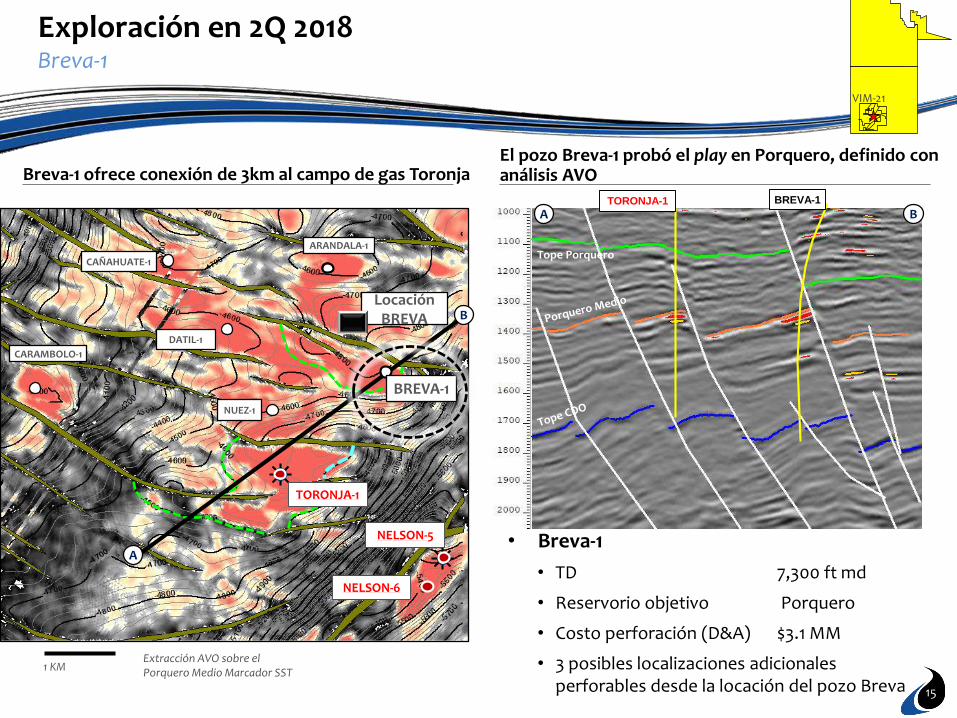

Exploración en 2Q 2018 Breva-1

• Breva-1

• TD 7,300 ft md

• Reservorio objetivo Porquero

• Costo perforación (D&A) $3.1 MM

• 3 posibles localizaciones adicionales perforables desde la locación del pozo Breva

1 KMExtracción AVO sobre el Porquero Medio Marcador SST

NUEZ-1

DATIL-1

CAÑAHUATE-1

A

B

VIM-21

TORONJA-1

NELSON-5

NELSON-6

BREVA-1

ARANDALA-1

CARAMBOLO-1

BREVA-1TORONJA-1

A B

Tope Porquero

Breva-1 ofrece conexión de 3km al campo de gas ToronjaEl pozo Breva-1 probó el play en Porquero, definido con análisis AVO

LocaciónBREVA

15

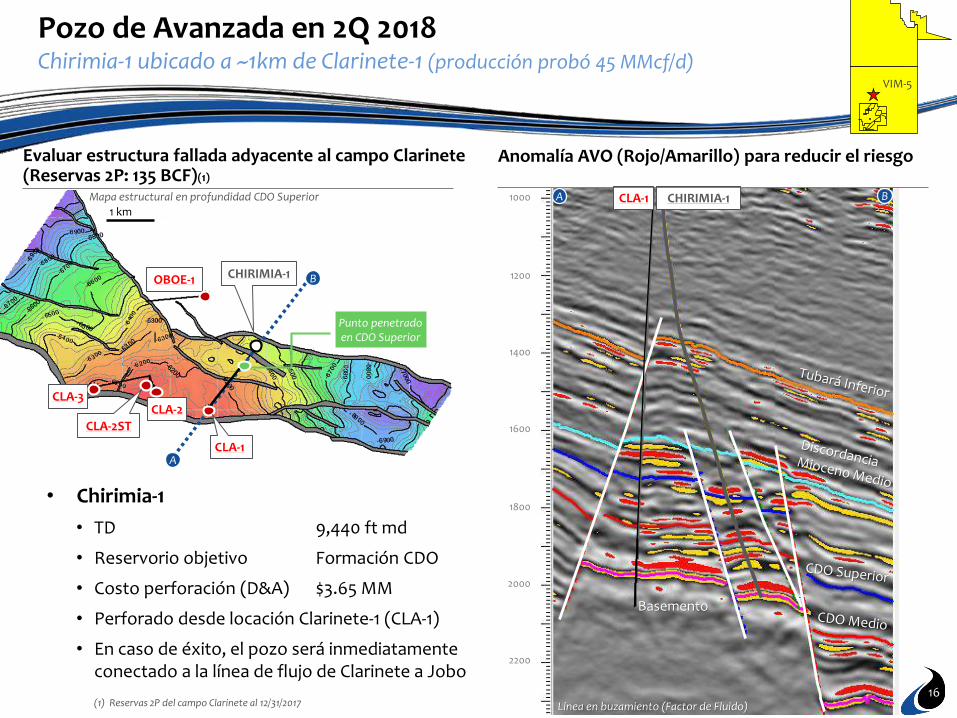

Pozo de Avanzada en 2Q 2018Chirimia-1 ubicado a ~1km de Clarinete-1 (producción probó 45 MMcf/d)

• Chirimia-1

• TD 9,440 ft md

• Reservorio objetivo Formación CDO

• Costo perforación (D&A) $3.65 MM

• Perforado desde locación Clarinete-1 (CLA-1)

• En caso de éxito, el pozo será inmediatamente conectado a la línea de flujo de Clarinete a Jobo

VIM-5

Evaluar estructura fallada adyacente al campo Clarinete (Reservas 2P: 135 BCF)(1)

Anomalía AVO (Rojo/Amarillo) para reducir el riesgo

16

OBOE-1

CLA-3CLA-2

CLA-2ST

1 km

CHIRIMIA-1

Mapa estructural en profundidad CDO Superior

B

A

A B1000

1200

1400

1600

1800

2000

2200

Basemento

Línea en buzamiento (Factor de Fluido)

CLA-1 CHIRIMIA-1

(1) Reservas 2P del campo Clarinete al 12/31/2017

CLA-1

Punto penetradoen CDO Superior

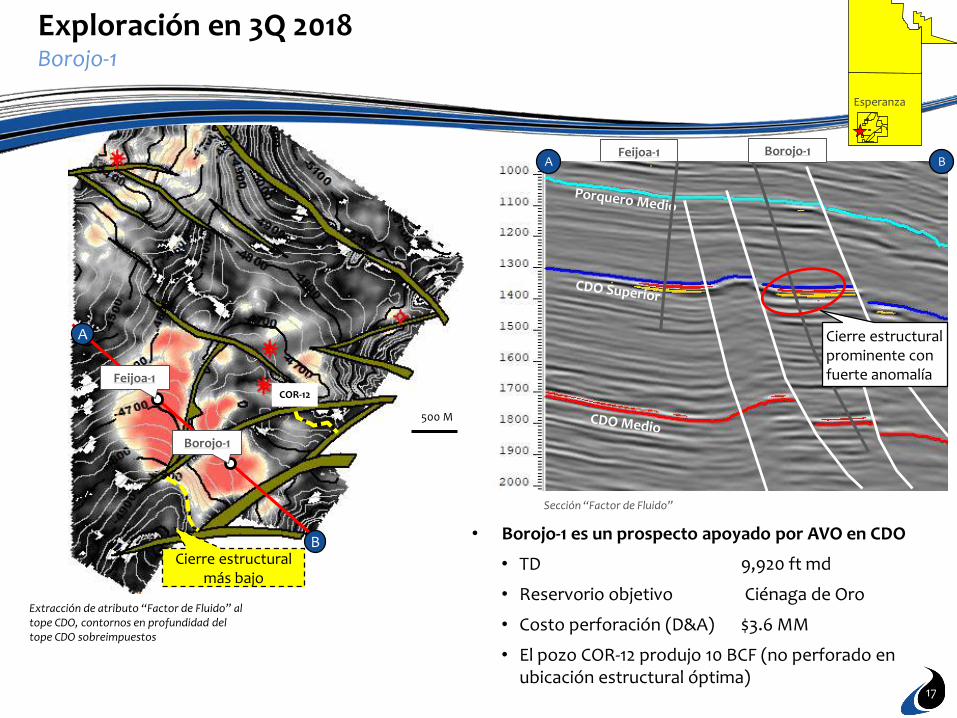

• Borojo-1 es un prospecto apoyado por AVO en CDO

• TD 9,920 ft md

• Reservorio objetivo Ciénaga de Oro

• Costo perforación (D&A) $3.6 MM

• El pozo COR-12 produjo 10 BCF (no perforado en ubicación estructural óptima)

Extracción de atributo “Factor de Fluido” al tope CDO, contornos en profundidad del tope CDO sobreimpuestos

A

B

COR-12

500 M

Cierre estructural más bajo

Borojo-1

Feijoa-1

Feijoa-1

500 M

Esperanza

Exploración en 3Q 2018Borojo-1

17

BA

Sección “Factor de Fluido”

Cierre estructural prominente con fuerte anomalía

Borojo-1

Ecuador

140 280 420 560

Km

Océano Pacífico

Colombia

Cuenca Caguán PutumayoCrudo pesado

Cuenca LlanosCrudo Ligero

Cuenca del Magdalena MedioShale

Magdalena SuperiorShale

Ecuador

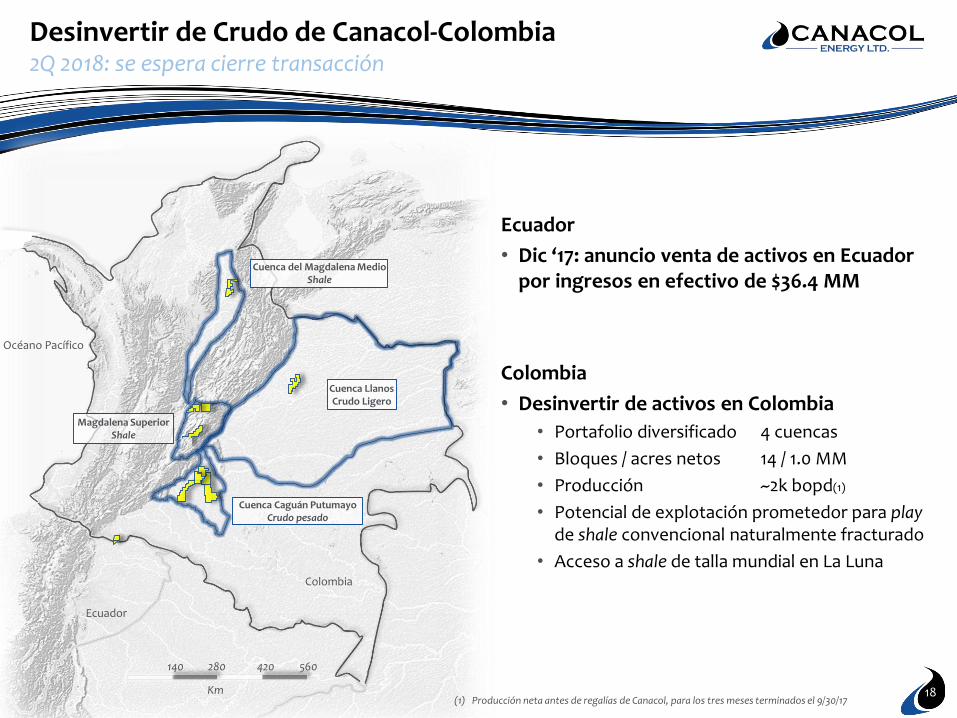

• Dic ‘17: anuncio venta de activos en Ecuador por ingresos en efectivo de $36.4 MM

Colombia

• Desinvertir de activos en Colombia

• Portafolio diversificado 4 cuencas

• Bloques / acres netos 14 / 1.0 MM

• Producción ~2k bopd(1)

• Potencial de explotación prometedor para playde shale convencional naturalmente fracturado

• Acceso a shale de talla mundial en La Luna

(1) Producción neta antes de regalías de Canacol, para los tres meses terminados el 9/30/1718

Desinvertir de Crudo de Canacol-Colombia 2Q 2018: se espera cierre transacción

19

$1,50

$2,50

$3,50

$4,50

20 22

38

70

86 84 83 77 76

122

~230

Crecimiento de producción de gas impulsa precio acciónProducción trimestral en MMcf/dCDN $/acción

La tasa año/año de crecimiento de producción de gas se ha vuelto positiva

20

75 85

122

~230+275%

+13%

+43%

+82%

0%

50%

100%

150%

200%

250%

300%

-

50

100

150

200

MMcf/d

‘17e → ‘18e +43%

‘18e → ‘19e +82%

Un Futuro Más Brillante

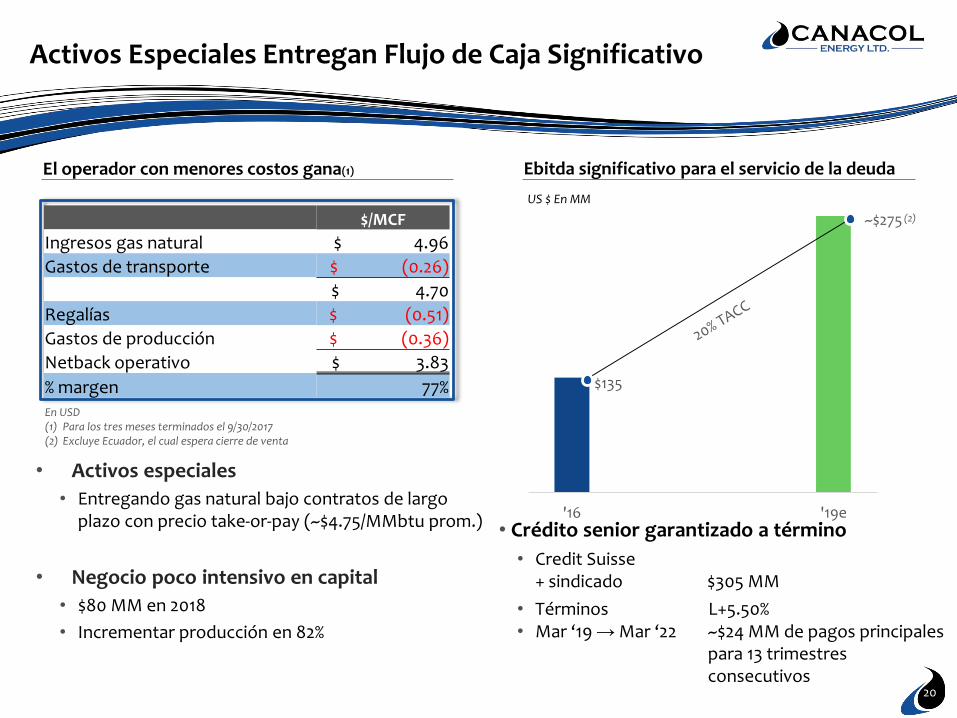

Activos Especiales Entregan Flujo de Caja Significativo

20

'16 '19e

$135

~$275

US $ En MM

• Crédito senior garantizado a término

• Credit Suisse + sindicado $305 MM

• Términos L+5.50%• Mar ‘19 → Mar ‘22 ~$24 MM de pagos principales

para 13 trimestres consecutivos

El operador con menores costos gana(1)

En USD(1) Para los tres meses terminados el 9/30/2017(2) Excluye Ecuador, el cual espera cierre de venta

• Activos especiales

• Entregando gas natural bajo contratos de largo plazo con precio take-or-pay (~$4.75/MMbtu prom.)

• Negocio poco intensivo en capital

• $80 MM en 2018

• Incrementar producción en 82%

$/MCF

Ingresos gas natural $ 4.96

Gastos de transporte $ (0.26)

$ 4.70

Regalías $ (0.51)

Gastos de producción $ (0.36)

Netback operativo $ 3.83

% margen 77%

(2)

Ebitda significativo para el servicio de la deuda

Contacto IR TSX: CNE | BVC: CNE.C

21

Mauricio HernándezGerente Relación con Inversionistas

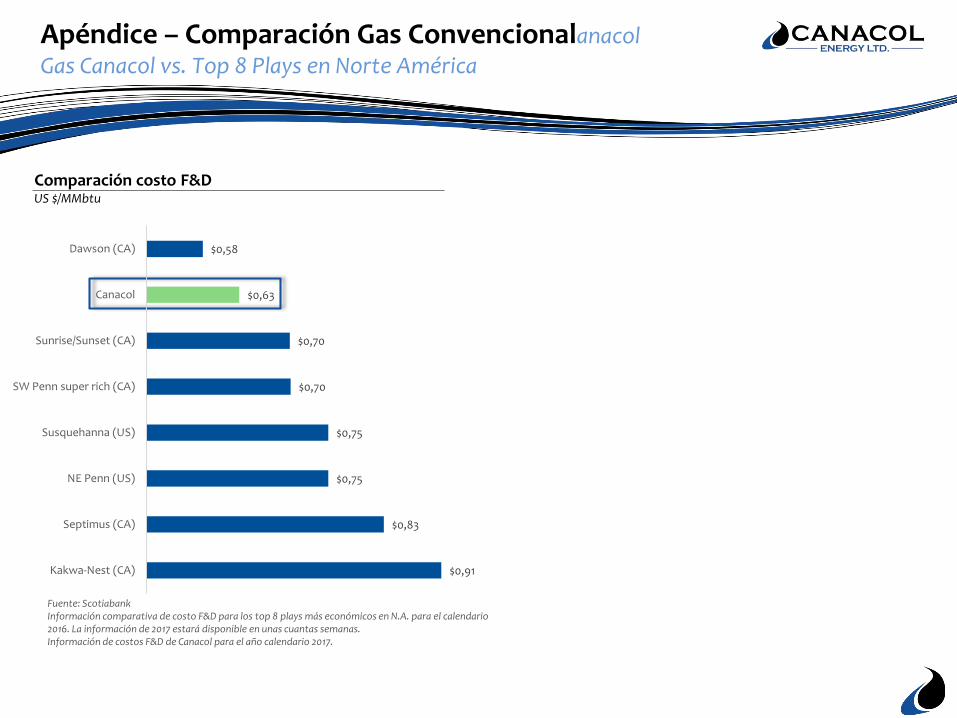

Apéndice – Comparación Gas Convencionalanacol

Gas Canacol vs. Top 8 Plays en Norte América

$0,91

$0,83

$0,75

$0,75

$0,70

$0,70

$0,63

$0,58

Kakwa-Nest (CA)

Septimus (CA)

NE Penn (US)

Susquehanna (US)

SW Penn super rich (CA)

Sunrise/Sunset (CA)

Canacol

Dawson (CA)

Comparación costo F&DUS $/MMbtu

Fuente: ScotiabankInformación comparativa de costo F&D para los top 8 plays más económicos en N.A. para el calendario 2016. La información de 2017 estará disponible en unas cuantas semanas.Información de costos F&D de Canacol para el año calendario 2017.

![Efluentes líquidos asociados a la producción no ... · producción total de gas [1]. Desde los años 70 las reservas no convencionales, tales como tight-gas, gas metano de carbón,](https://img.pdfslide.es/doc/110x75/5e1ef15de0fd366a08785345/efluentes-lquidos-asociados-a-la-produccin-no-produccin-total-de-gas-1.jpg)