Embed Size (px)

Citation preview

1Departamento de Estudios LarrainVialCiclo de Renta Fija – Sector UtilitiesNoviembre, 2010

Marzo 2011

Fernando Larraín, Gerente General LarrainVial

¿El G-3 una nueva clase de activos?

SEMINARIO MERCADOS GLOBALES

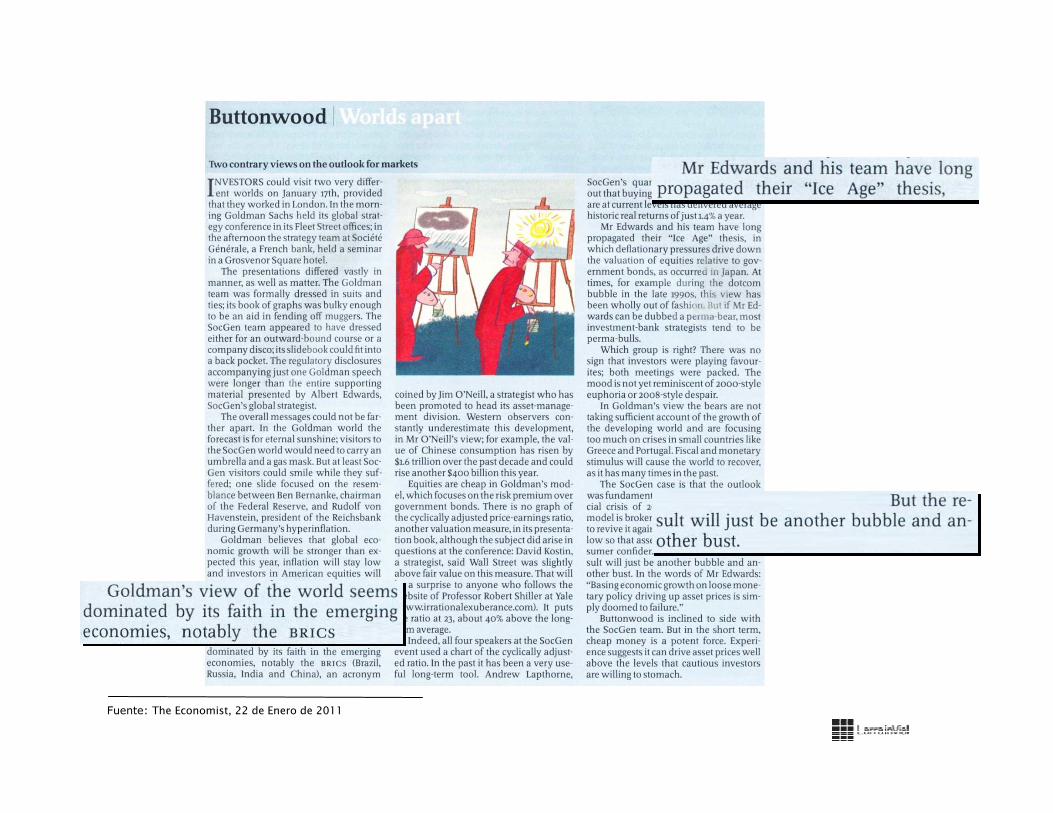

Fuente: The Economist, 22 de Enero de 2011

3

0

2000

4000

6000

8000

10000

12000

14000

16000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Pe rú Colom bia Chile

Brasil México

0

2000

4000

6000

8000

10000

12000

14000

16000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Argentina Venezue la Ecuador

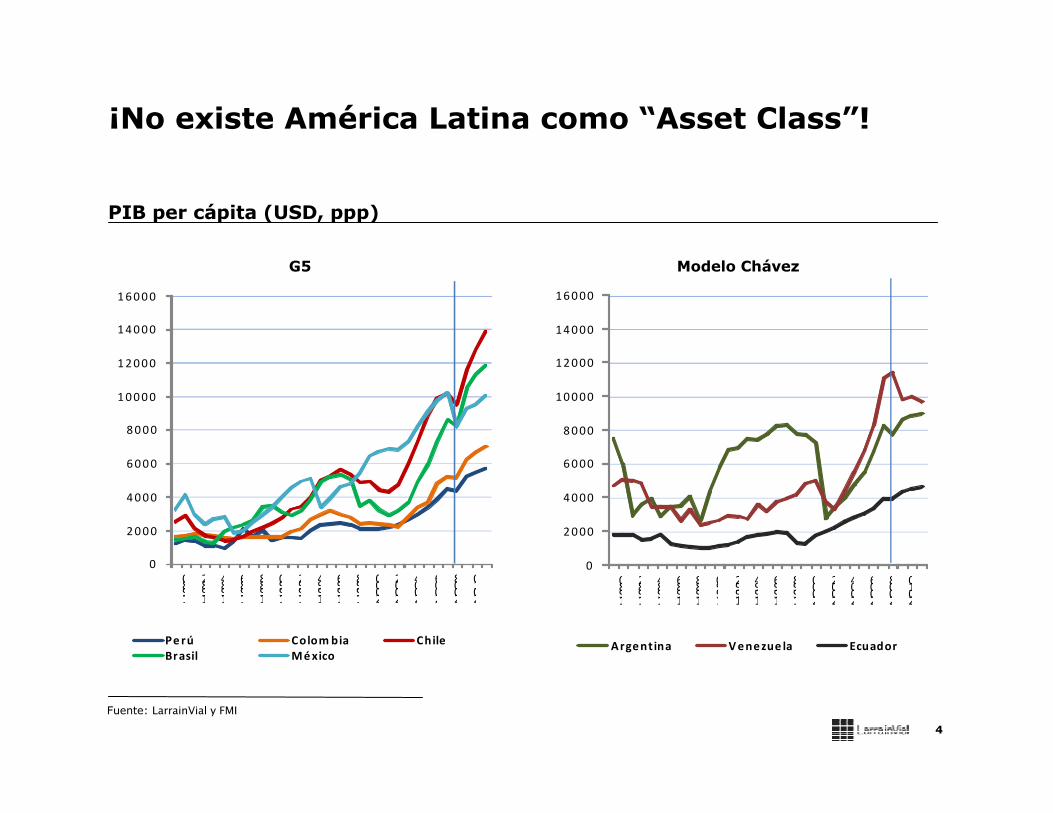

¡No existe América Latina como “Asset Class”!

Fuente: LarrainVial y FMI

4

Modelo ChávezG5

PIB per cápita (USD, ppp)

0

300

600

900

1200

1500

1800

jun-05

jun-06

jun-07

jun-08

jun-09

jun-10

Argentina Venezuela Ecuador

0

300

600

900

1200

1500

1800

jun-05

jun-06

jun-07

jun-08

jun-09

jun-10

Spread de riesgo soberano

Perú México Chile

Brasil Colombia

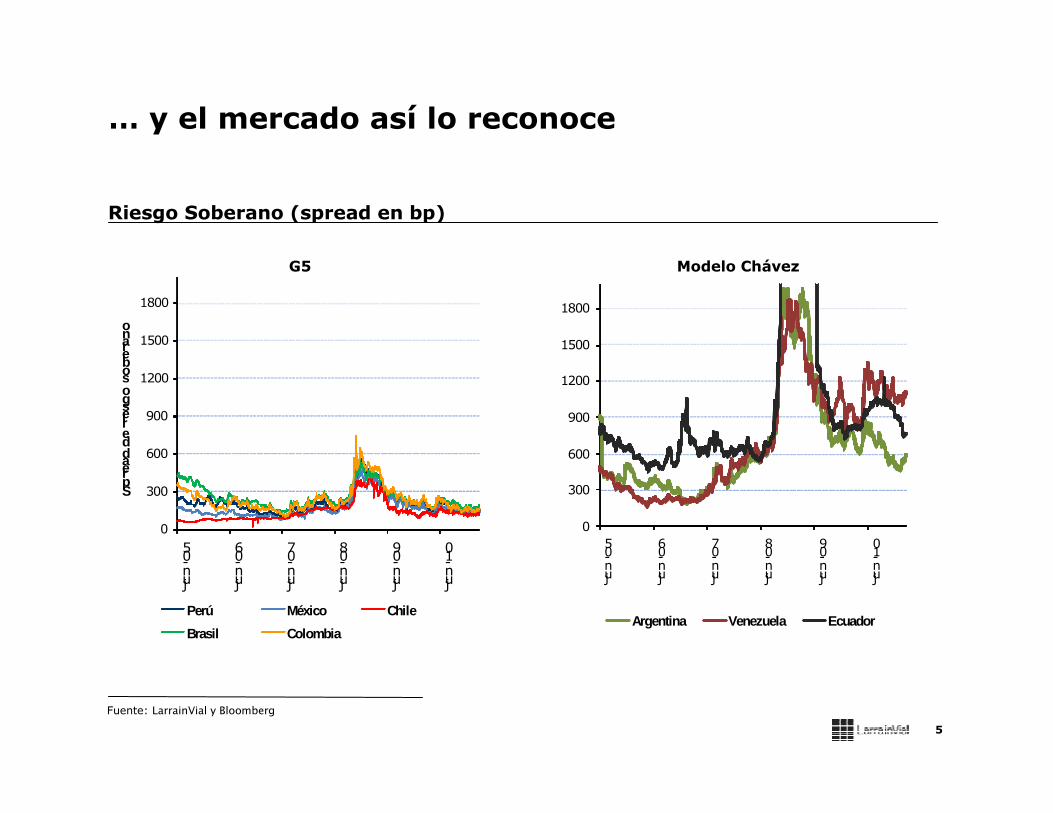

… y el mercado así lo reconoce

Fuente: LarrainVial y Bloomberg

5

Riesgo Soberano (spread en bp)

G5 Modelo Chávez

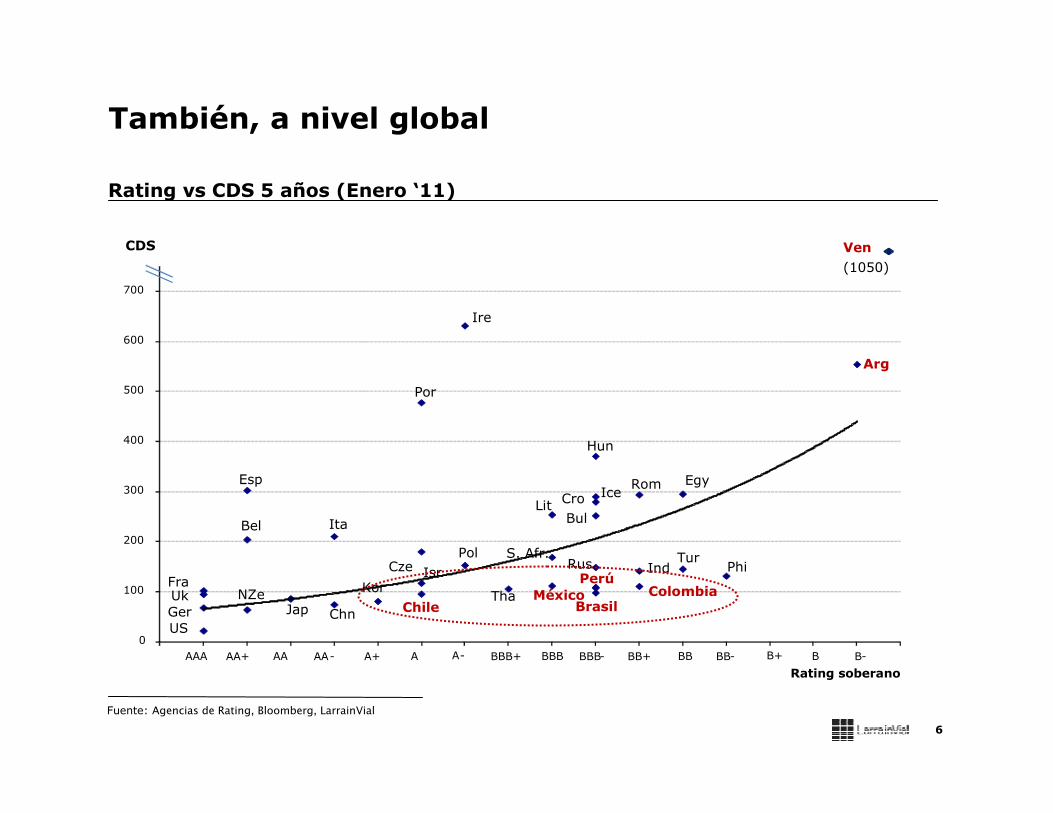

También, a nivel global

Fuente: Agencias de Rating, Bloomberg, LarrainVial

6

Rating vs CDS 5 años (Enero ‘11)

Arg

Ire

Por

RomIce

Hun

LitBul

Cro

Esp Egy

Ita

TurRusS. Afr.

Ind PhiPol

Bel

Isr PerúMéxico Colombia

BrasilTha

Cze

KorFra

ChileUk

ChnJapNZe

USGer

0

100

200

300

400

500

600

700

AAA AA A BBB BB BAA+ AA- A-A+ BBB-BBB+ BB+ BB- B-B+

CDS

Rating soberano

Ven

(1050)

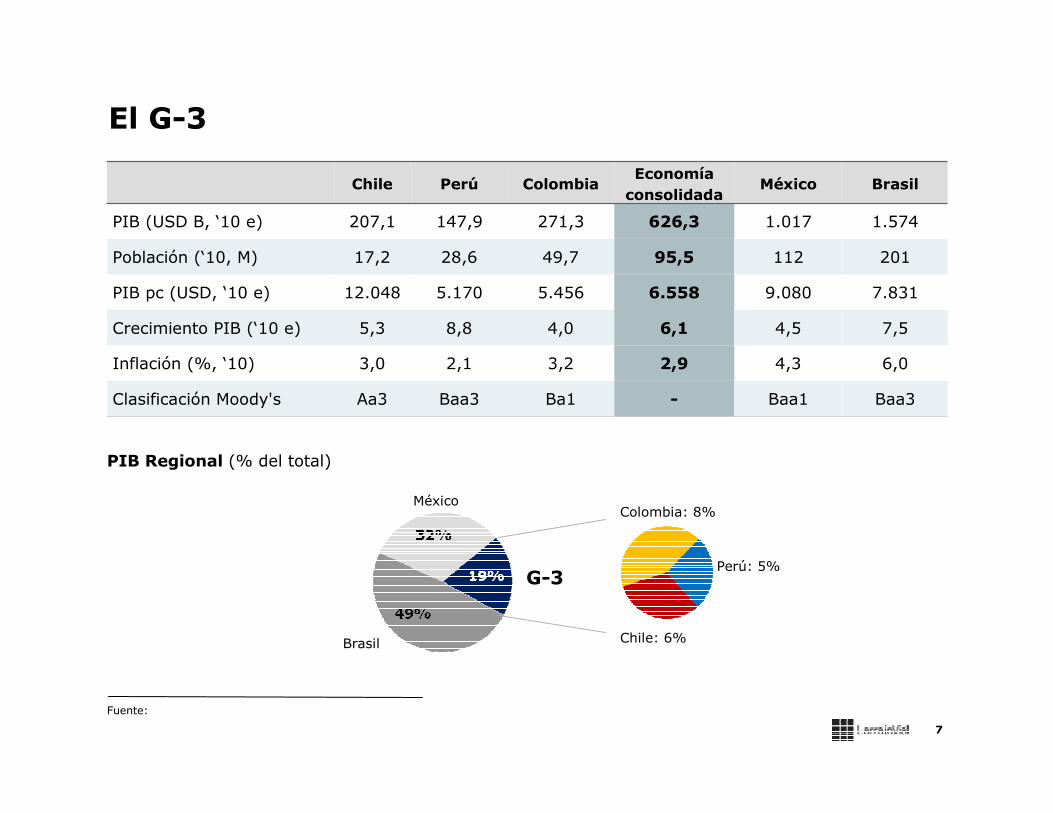

El G-3

Fuente:

7

Chile Perú ColombiaEconomía

consolidadaMéxico Brasil

PIB (USD B, ‘10 e) 207,1 147,9 271,3 626,3 1.017 1.574

Población (‘10, M) 17,2 28,6 49,7 95,5 112 201

PIB pc (USD, ‘10 e) 12.048 5.170 5.456 6.558 9.080 7.831

Crecimiento PIB (‘10 e) 5,3 8,8 4,0 6,1 4,5 7,5

Inflación (%, ‘10) 3,0 2,1 3,2 2,9 4,3 6,0

Clasificación Moody's Aa3 Baa3 Ba1 - Baa1 Baa3

PIB Regional (% del total)

México

Brasil

G-3

Colombia: 8%

Chile: 6%

Perú: 5%

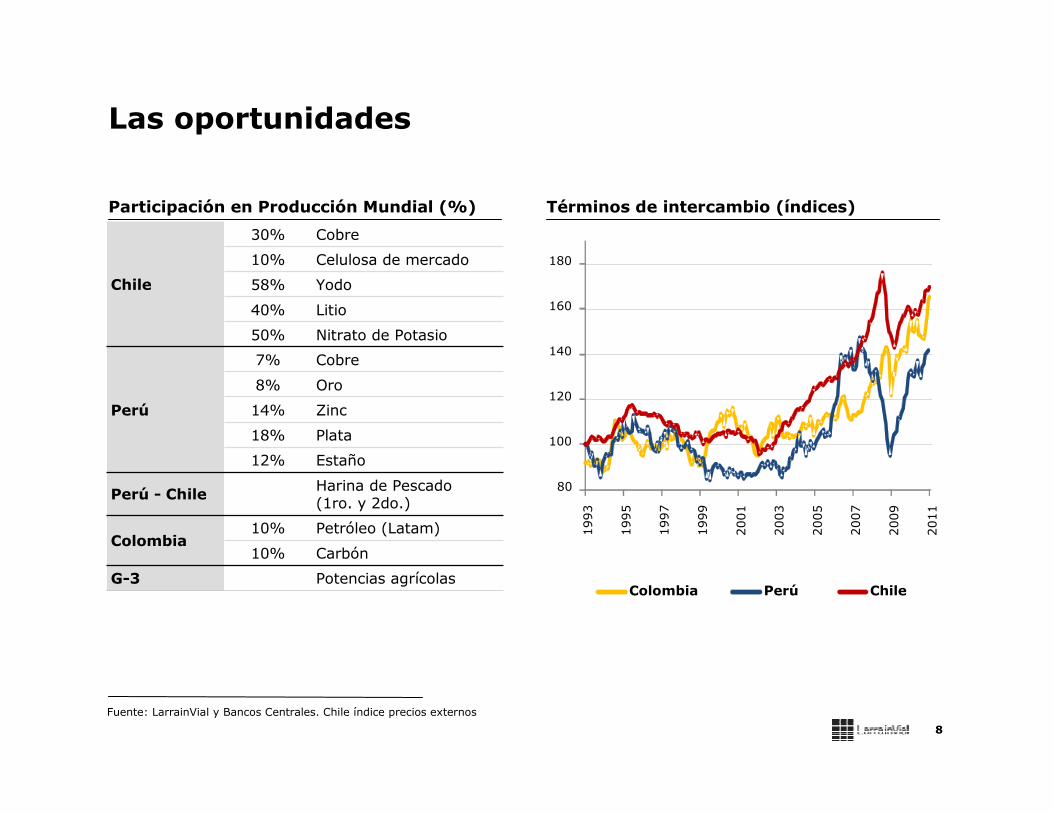

Chile

30% Cobre

10% Celulosa de mercado

58% Yodo

40% Litio

50% Nitrato de Potasio

Perú

7% Cobre

8% Oro

14% Zinc

18% Plata

12% Estaño

Perú - ChileHarina de Pescado (1ro. y 2do.)

Colombia10% Petróleo (Latam)

10% Carbón

G-3 Potencias agrícolas

Las oportunidades

Fuente: LarrainVial y Bancos Centrales. Chile índice precios externos

8

Términos de intercambio (índices)Participación en Producción Mundial (%)

80

100

120

140

160

180

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Colombia Perú Chile

Reformas Macro y Micro

� Apertura al comercio exterior

� Reforma Fiscal: regla superávit estructural

� Inflación bajo control

� Desarrollo del mercado de capitales local

� Rol del Estado y privatizaciones

9

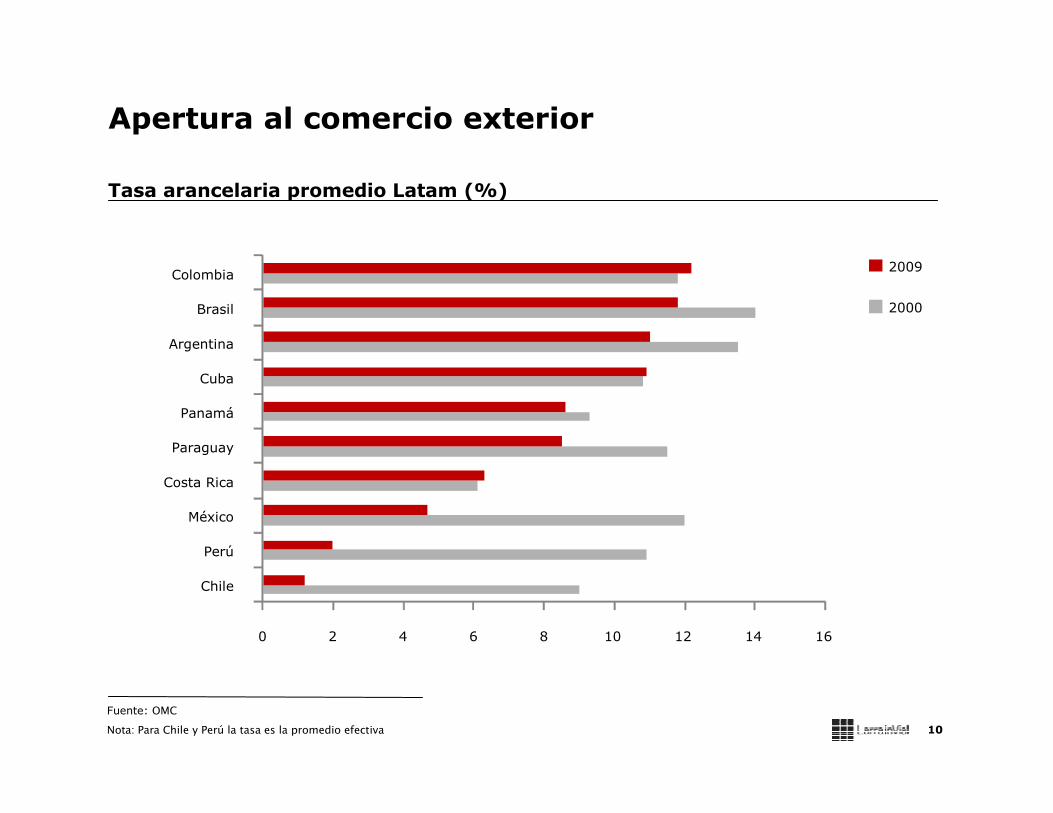

Apertura al comercio exterior

10

Fuente: OMC

Nota: Para Chile y Perú la tasa es la promedio efectiva

Tasa arancelaria promedio Latam (%)

0 2 4 6 8 10 12 14 16

Chile

Perú

México

Costa Rica

Paraguay

Panamá

Cuba

Argentina

Brasil

Colombia2009

2000

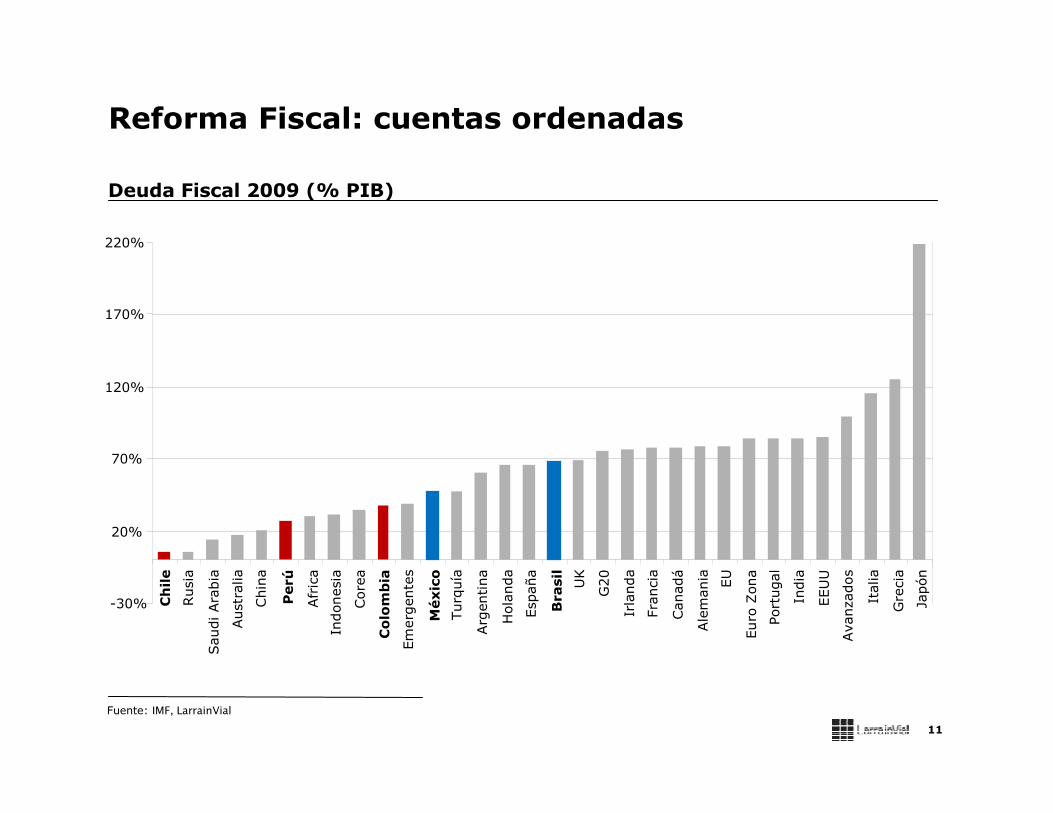

Reforma Fiscal: cuentas ordenadas

Fuente: IMF, LarrainVial

11

Deuda Fiscal 2009 (% PIB)

-30%

20%

70%

120%

170%

220%

Chile

Rusia

Saudi Arabia

Australia

China

Perú

Africa

Indonesia

Corea

Colombia

Emergentes

México

Turquía

Argentina

Holanda

España

Brasil

UK

G20

Irlanda

Francia

Canadá

Alemania EU

Euro Zona

Portugal

India

EEUU

Avanzados

Italia

Grecia

Japón

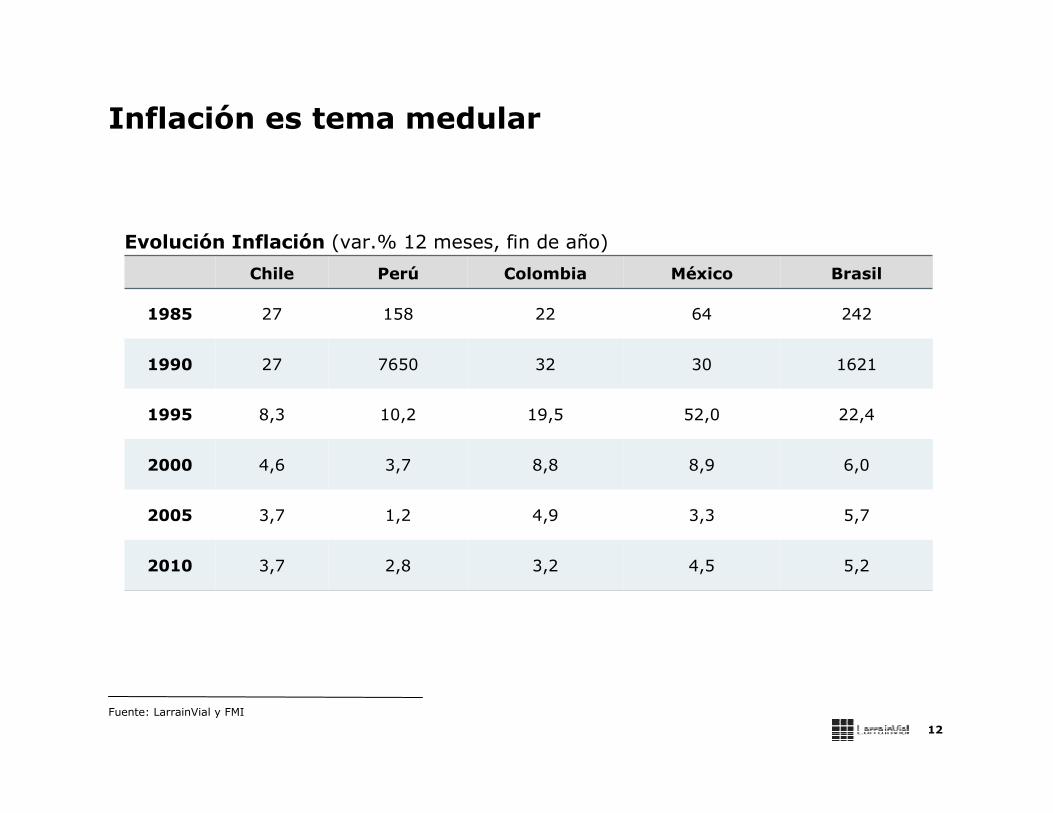

Inflación es tema medular

12

Fuente: LarrainVial y FMI

Chile Perú Colombia México Brasil

1985 27 158 22 64 242

1990 27 7650 32 30 1621

1995 8,3 10,2 19,5 52,0 22,4

2000 4,6 3,7 8,8 8,9 6,0

2005 3,7 1,2 4,9 3,3 5,7

2010 3,7 2,8 3,2 4,5 5,2

Evolución Inflación (var.% 12 meses, fin de año)

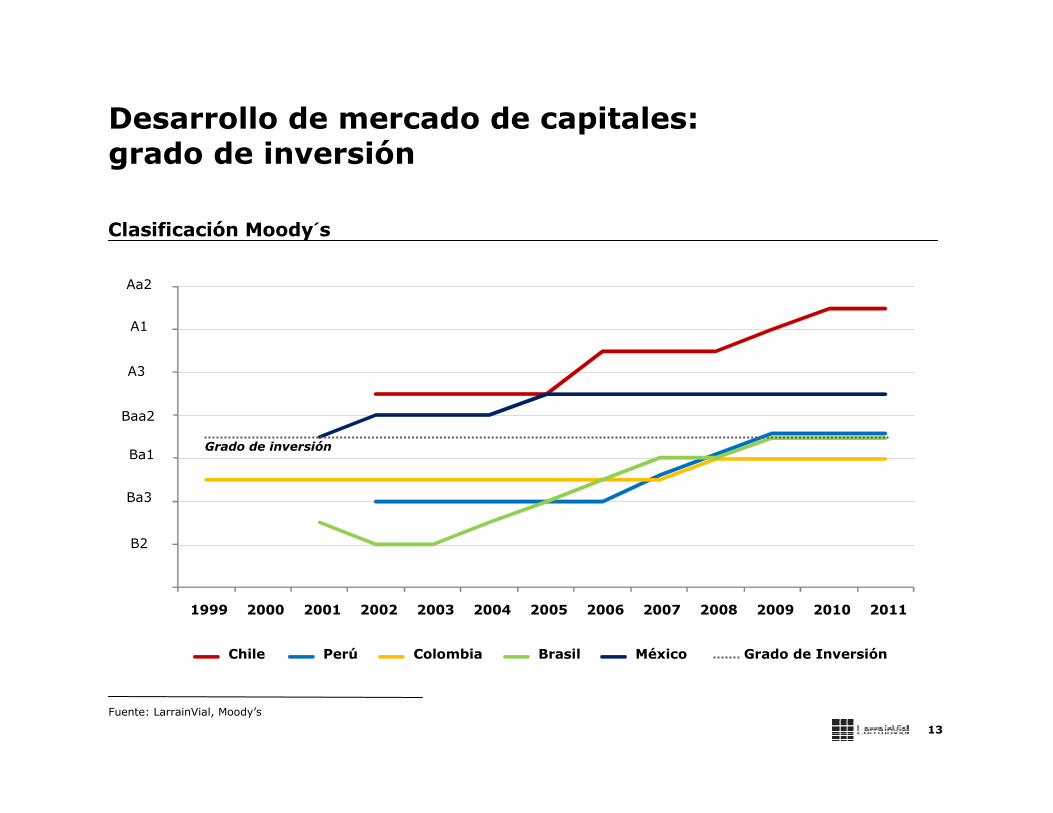

Desarrollo de mercado de capitales: grado de inversión

13

Fuente: LarrainVial, Moody’s

Clasificación Moody´s

Chile Perú Colombia Brasil México Grado de Inversión

0

2

4

6

8

10

12

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Aa2

A1

A3

Baa2

Ba1

Ba3

B2

Grado de inversión

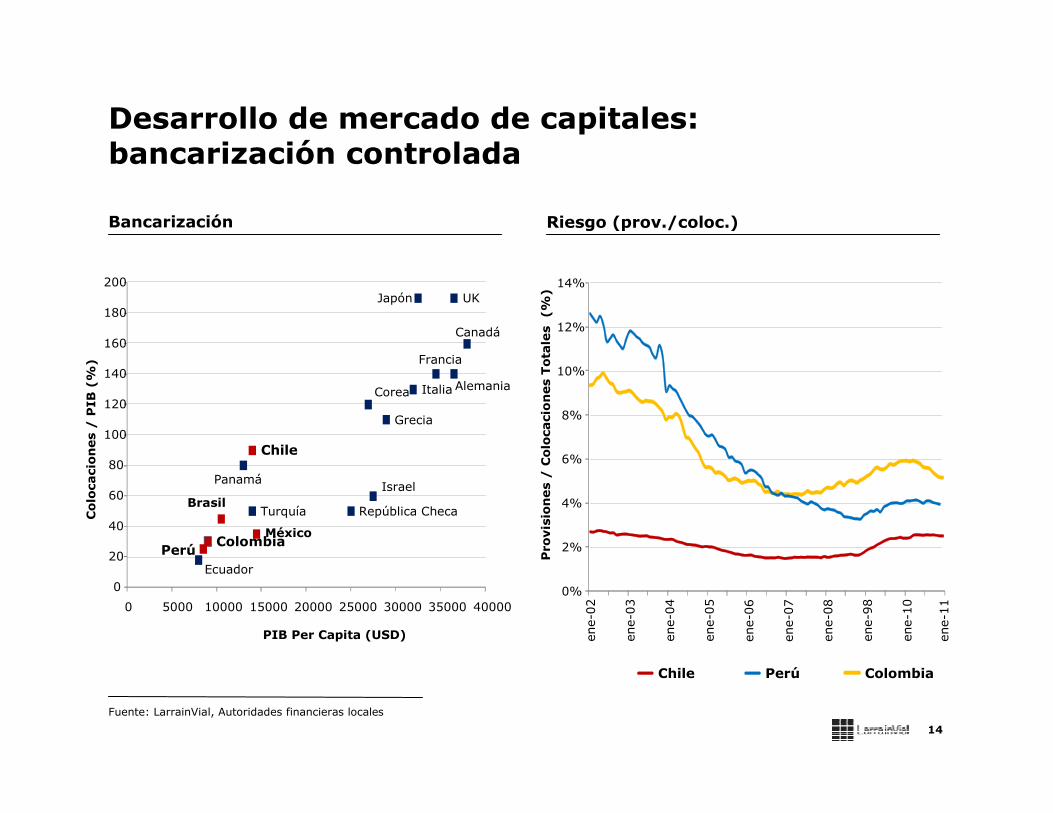

Desarrollo de mercado de capitales:bancarización controlada

14

Fuente: LarrainVial, Autoridades financieras locales

Riesgo (prov./coloc.)Bancarización

Colombia

Chile

Perú

Brasil

Ecuador

Turquía

Panamá

República Checa

Israel

Corea

Grecia

Italia Alemania

Francia

Canadá

UKJapón

México

0

20

40

60

80

100

120

140

160

180

200

0 5000 10000 15000 20000 25000 30000 35000 40000

Colocaciones / PIB (%)

PIB Per Capita (USD)

0%

2%

4%

6%

8%

10%

12%

14%

ene-02

ene-03

ene-04

ene-05

ene-06

ene-07

ene-08

ene-98

ene-10

Provisiones / Colocaciones Totales (%)

ColombiaPerúChile

ene-11

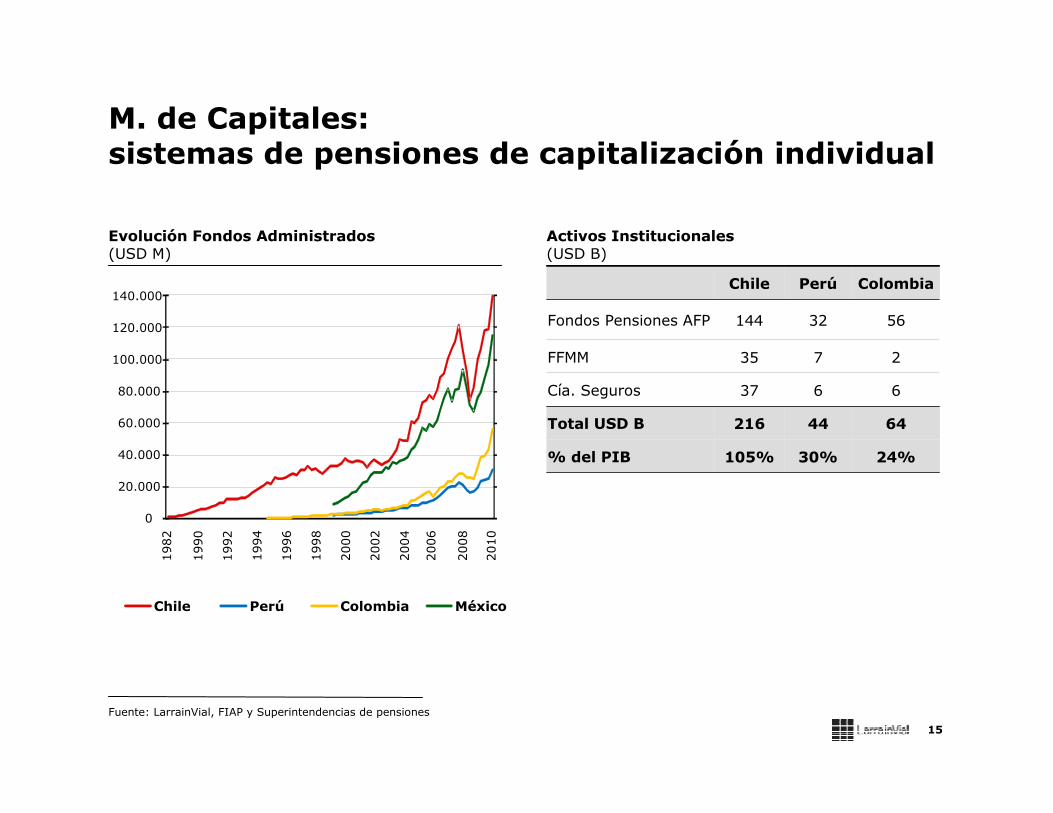

M. de Capitales: sistemas de pensiones de capitalización individual

Activos Institucionales(USD B)

Evolución Fondos Administrados (USD M)

15

Fuente: LarrainVial, FIAP y Superintendencias de pensiones

Chile Perú Colombia

Fondos Pensiones AFP 144 32 56

FFMM 35 7 2

Cía. Seguros 37 6 6

Total USD B 216 44 64

% del PIB 105% 30% 24%

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2010

2008

2006

2004

2002

2000

1998

1996

1994

1992

1990

1982

MéxicoPerú ColombiaChile

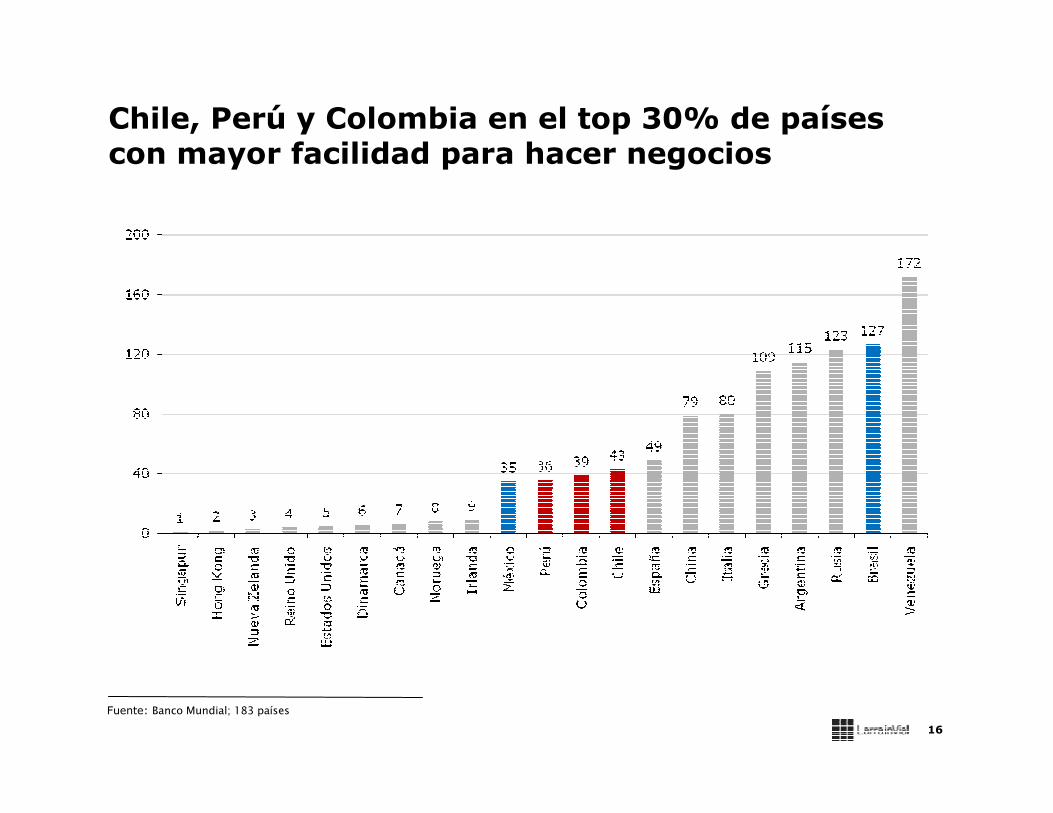

Chile, Perú y Colombia en el top 30% de países con mayor facilidad para hacer negocios

Fuente: Banco Mundial; 183 países

16

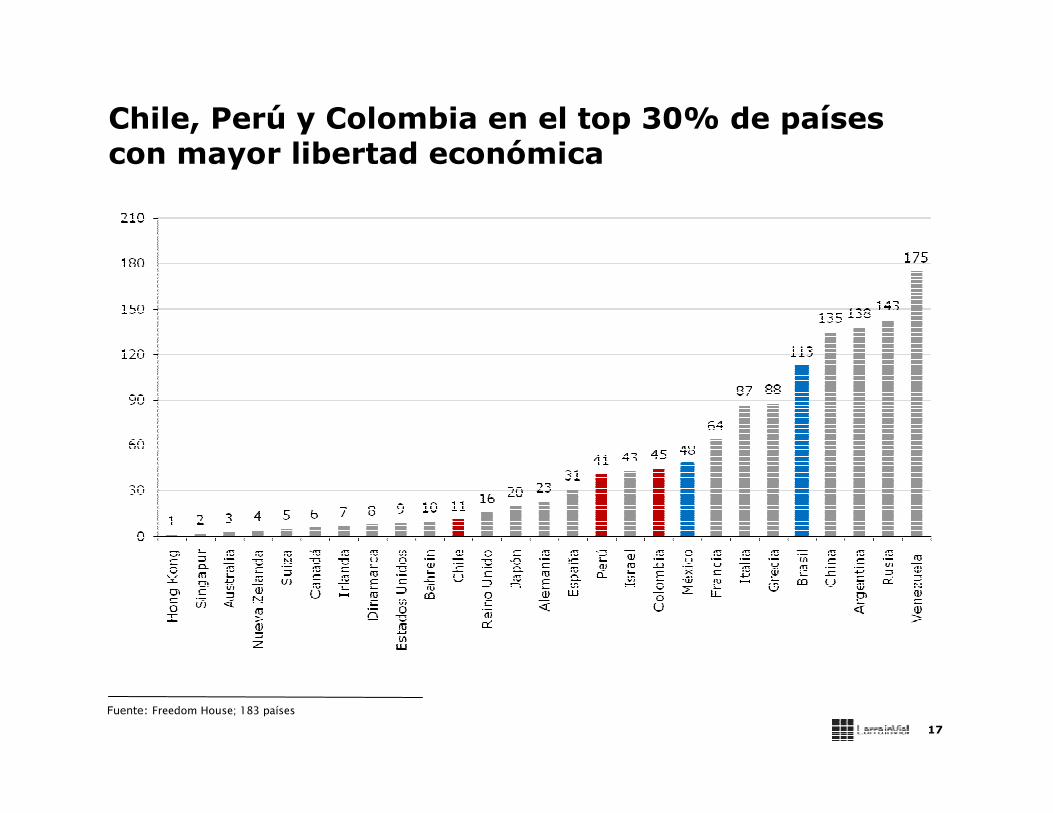

Chile, Perú y Colombia en el top 30% de países con mayor libertad económica

Fuente: Freedom House; 183 países

17

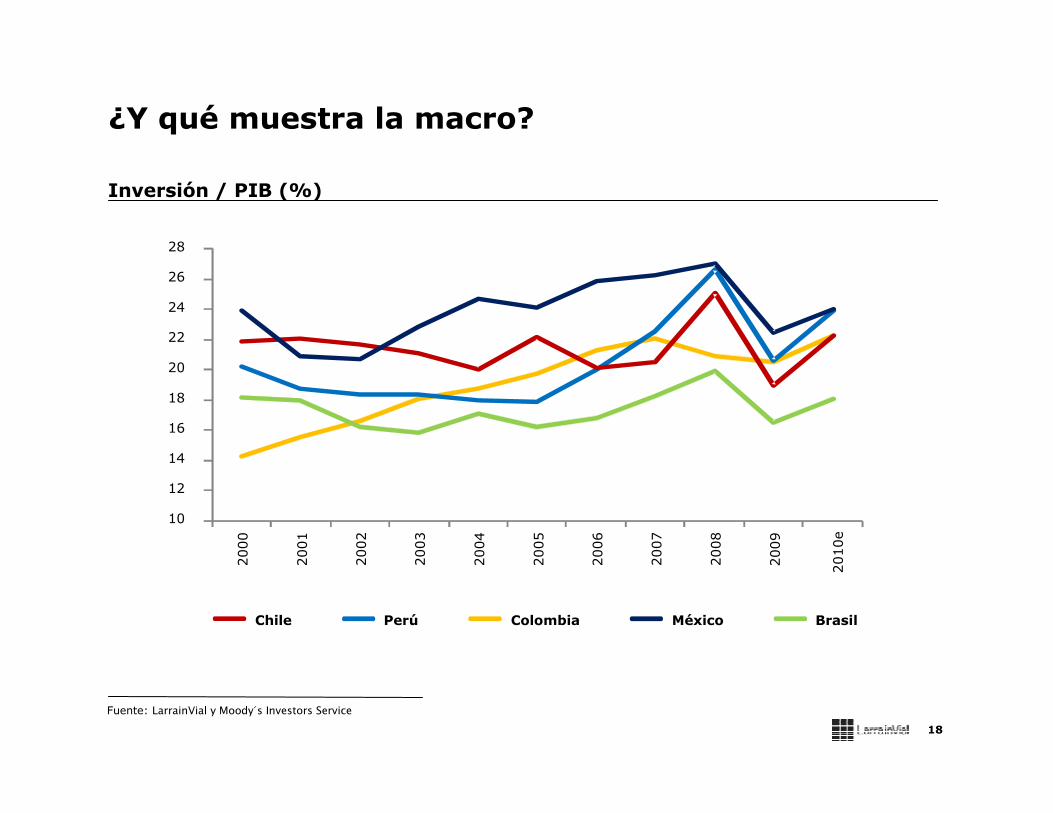

¿Y qué muestra la macro?

Fuente: LarrainVial y Moody´s Investors Service

18

10

12

14

16

18

20

22

24

26

282000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010e

ColombiaPerúChile México Brasil

Inversión / PIB (%)

49%

9%

28%

14%

14%8%

22%

7%49% 70%

30%

84%5%

3%

8%

45%

37%

8%

10%52%

35%

7%

5%9%

32%

35%17%

7%

18%

4%

7%

71%

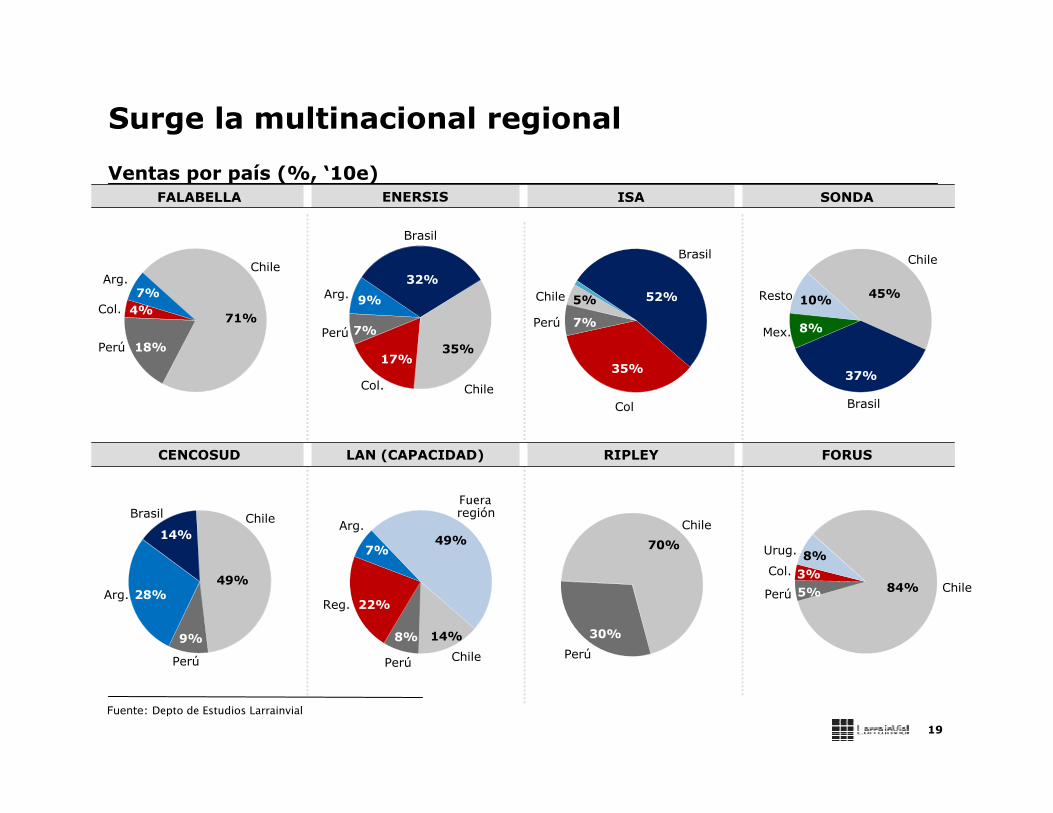

Surge la multinacional regional

Fuente: Depto de Estudios Larrainvial

19

Ventas por país (%, ‘10e)

Arg.

Brasil

ChileCol.

Perú

Chile

Perú

Col.

Arg.

Brasil

Col

Perú

Chile

Chile

Brasil

Mex.

Resto

Chile

Perú

Arg.

Brasil

ChilePerú

Reg.

Arg.

Fuera región

Chile

Perú

ChilePerú

Col.

Urug.

FALABELLA ENERSIS ISA SONDA

CENCOSUD LAN (CAPACIDAD) RIPLEY FORUS

Y la tendencia continuó el 2010

Fuente: Depto. de Estudios Larrainvial

20

� Grupo Brescia (Perú) compra LaFarge (Chile).

� La Polar (Chile) ingresa a Colombia .

� Isa (Colombia) compra 60% de Cintra (Chile).

� Graña y Montero (Perú) compra CAM (Chile) y empresas Mariner (Chile).

� Conconcreto (Colombia) se asocia con Salfacorp (Chile) para proyectos de infraestructura en

Colombia.

� Parque Arauco (Chile) inaugura centros comerciales (Perú y Colombia).

� Graña y Montero (Perú) y Besalco (Chile) desarrollarán proyecto inmobiliario en Lima (aprox. USD

140 M)

� Inversiones Centenario (Perú) acuerda joint venture con PazCorp (Chile) para proyectos

inmobiliarios.

… y la lista suma y sigue

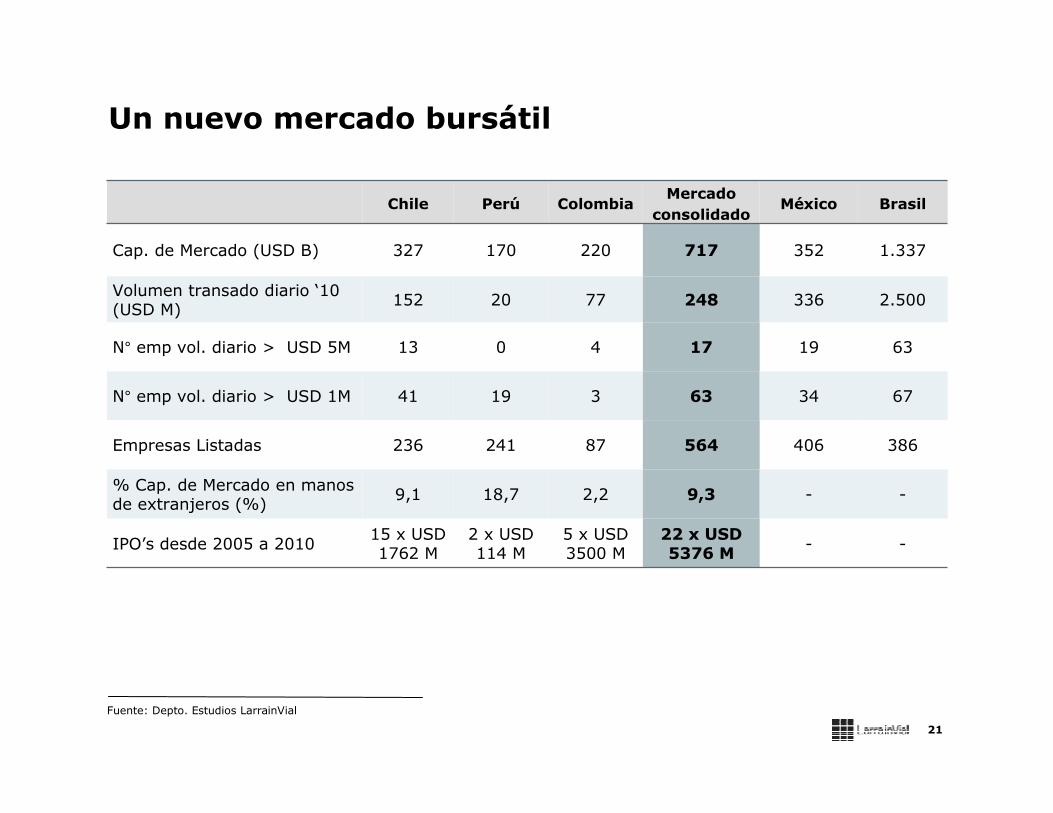

Un nuevo mercado bursátil

Fuente: Depto. Estudios LarrainVial

21

Chile Perú ColombiaMercado

consolidadoMéxico Brasil

Cap. de Mercado (USD B) 327 170 220 717 352 1.337

Volumen transado diario ‘10 (USD M)

152 20 77 248 336 2.500

N° emp vol. diario > USD 5M 13 0 4 17 19 63

N° emp vol. diario > USD 1M 41 19 3 63 34 67

Empresas Listadas 236 241 87 564 406 386

% Cap. de Mercado en manos de extranjeros (%)

9,1 18,7 2,2 9,3 - -

IPO’s desde 2005 a 201015 x USD 1762 M

2 x USD 114 M

5 x USD 3500 M

22 x USD 5376 M

- -

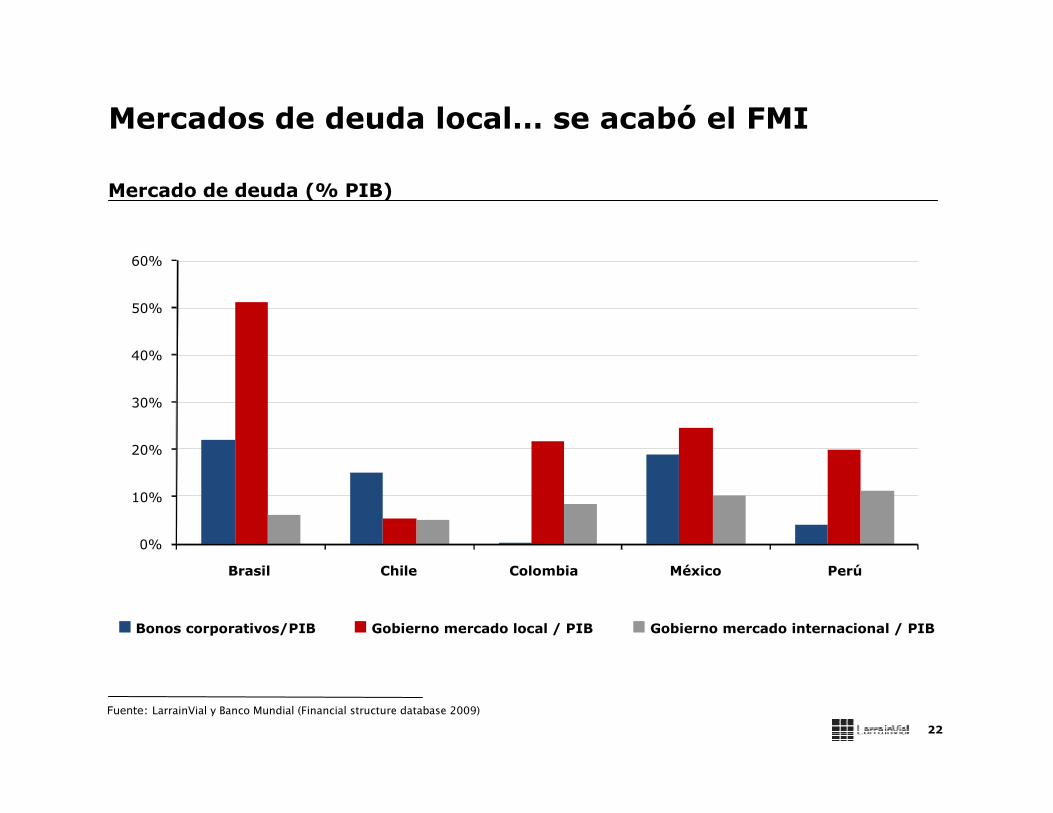

Mercados de deuda local… se acabó el FMI

Fuente: LarrainVial y Banco Mundial (Financial structure database 2009)

22

Mercado de deuda (% PIB)

0%

10%

20%

30%

40%

50%

60%

Brasil Chile Colombia México Perú

Bonos corporativos/PIB Gobierno mercado local / PIB Gobierno mercado internacional / PIB

23Departamento de Estudios LarrainVialCiclo de Renta Fija – Sector UtilitiesNoviembre, 2010

Factores de riesgo

SEMINARIO MERCADOS GLOBALES

24

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

916,0

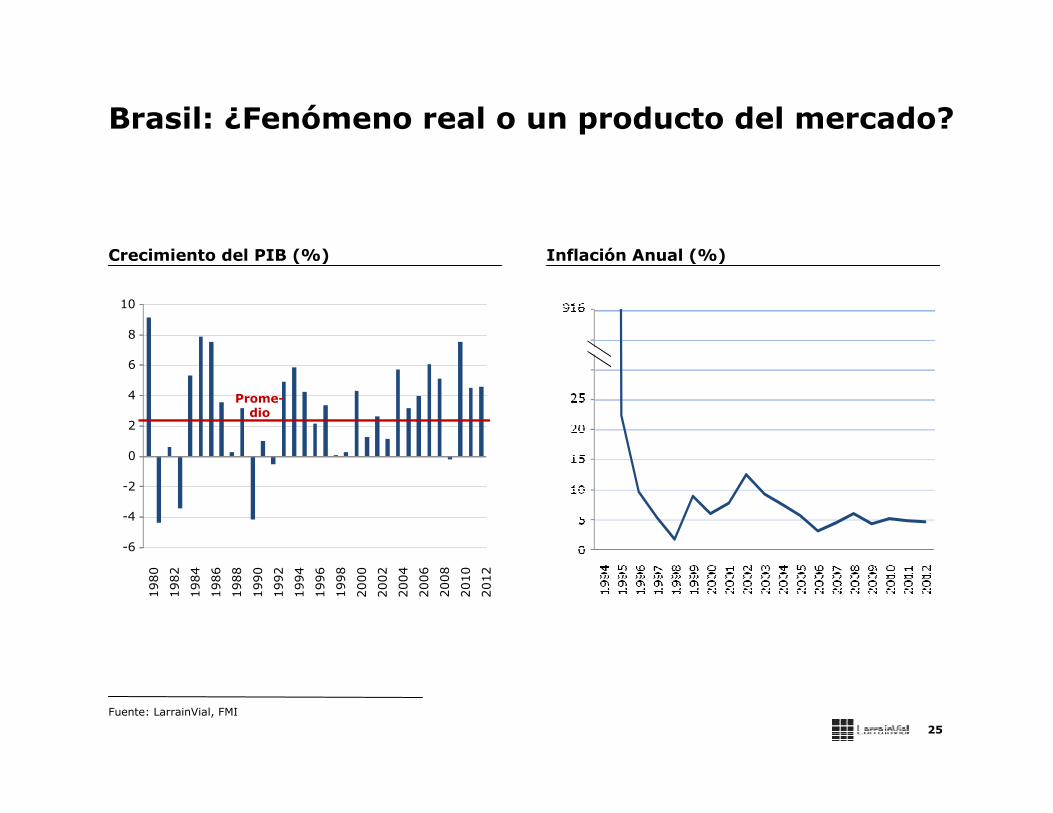

Brasil: ¿Fenómeno real o un producto del mercado?

Inflación Anual (%)Crecimiento del PIB (%)

25

Fuente: LarrainVial, FMI

-6

-4

-2

0

2

4

6

8

10

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Prome-dio

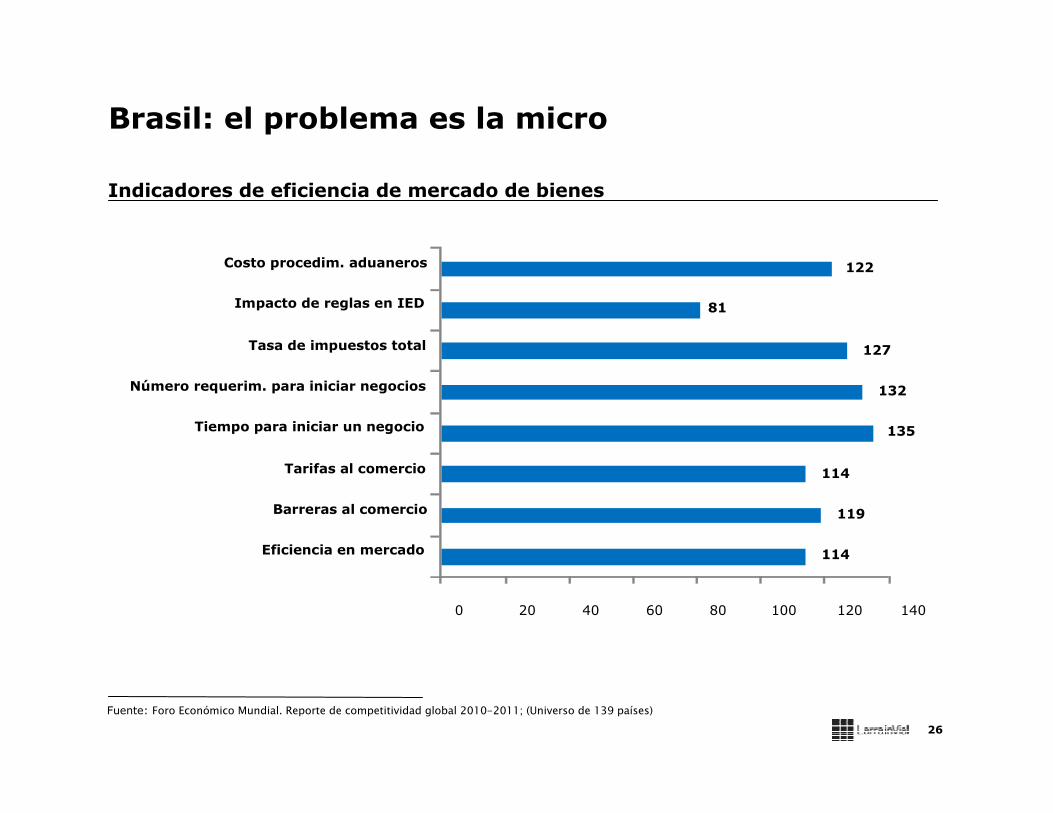

Brasil: el problema es la micro

Fuente: Foro Económico Mundial. Reporte de competitividad global 2010-2011; (Universo de 139 países)

26

Indicadores de eficiencia de mercado de bienes

114

119

114

135

132

127

81

122

0 20 40 60 80 100 120 140

Eficiencia en mercado

Barreras al comercio

Tarifas al comercio

Tiempo para iniciar un negocio

Número requerim. para iniciar negocios

Tasa de impuestos total

Impacto de reglas en IED

Costo procedim. aduaneros

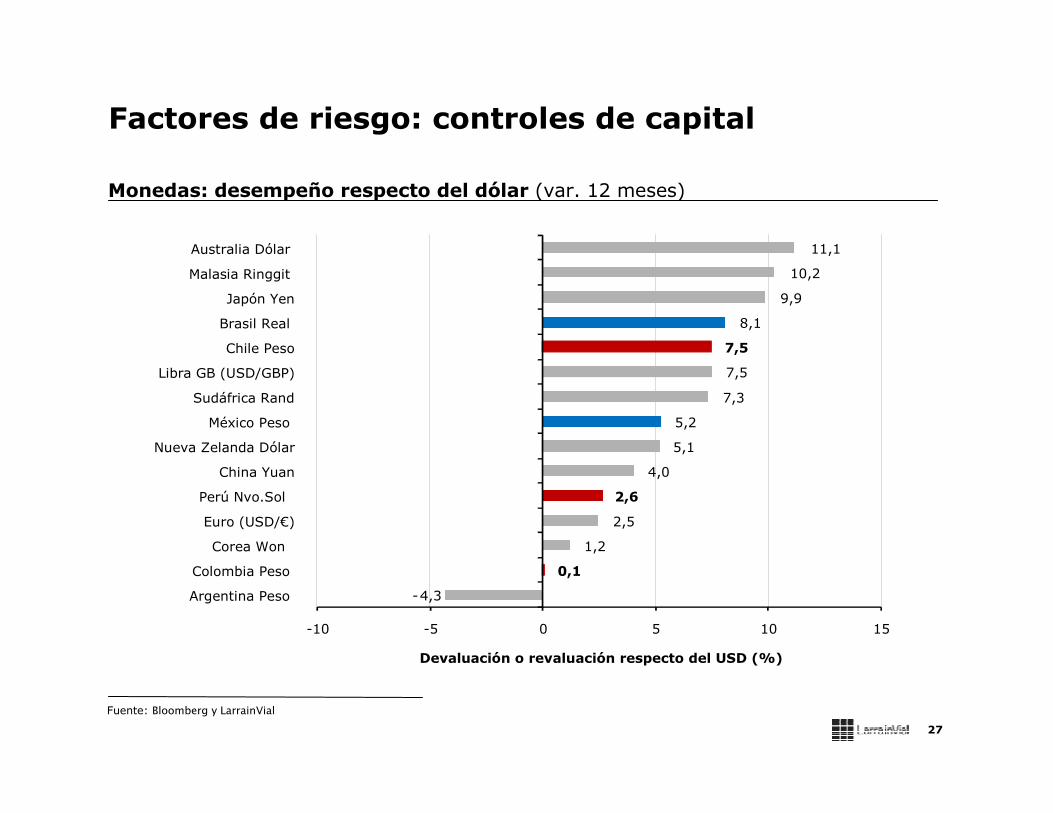

Factores de riesgo: controles de capital

Fuente: Bloomberg y LarrainVial

27

Monedas: desempeño respecto del dólar (var. 12 meses)

-4,3

0,1

1,2

2,5

2,6

4,0

5,1

5,2

7,3

7,5

7,5

8,1

9,9

10,2

11,1

-10 -5 0 5 10 15

Argentina Peso

Colombia Peso

Corea Won

Euro (USD/€)

Perú Nvo.Sol

China Yuan

Nueva Zelanda Dólar

México Peso

Sudáfrica Rand

Libra GB (USD/GBP)

Chile Peso

Brasil Real

Japón Yen

Malasia Ringgit

Australia Dólar

Devaluación o revaluación respecto del USD (%)

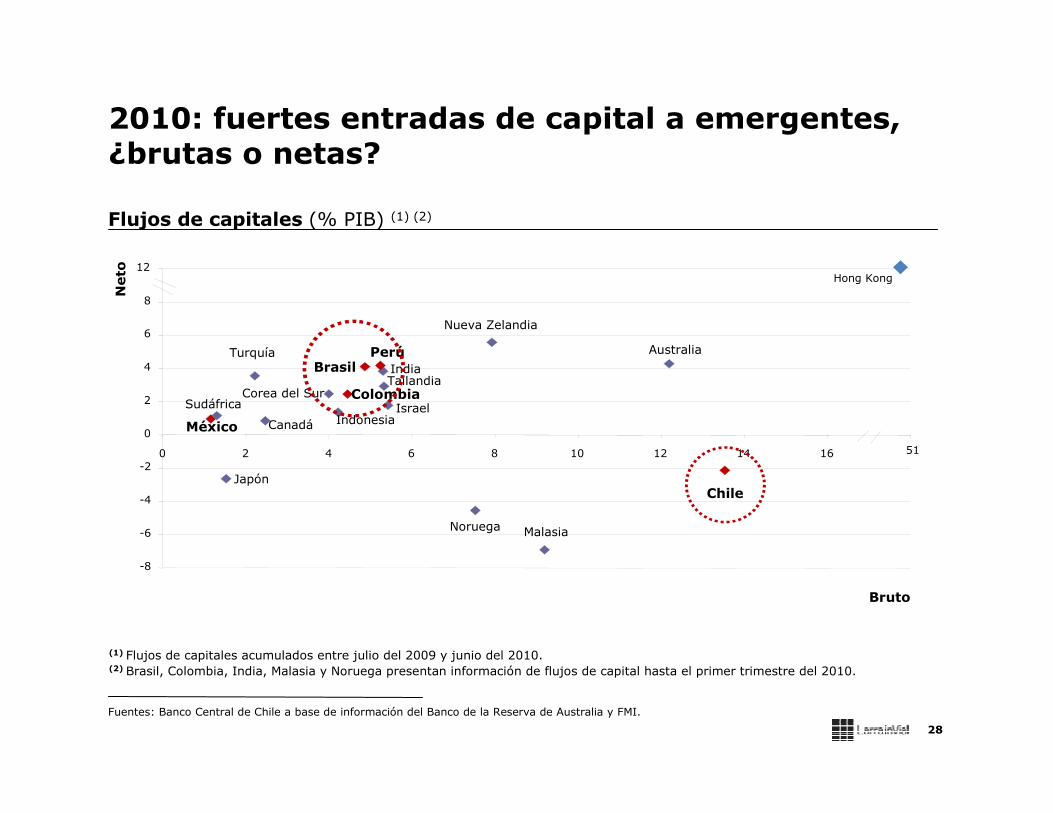

Australia

Brasil

Canadá

Chile

Colombia

India

IndonesiaIsrael

Corea del Sur

Malasia

México

Nueva Zelandia

Noruega

Perú

Sudáfrica

Tailandia

Turquía

Japón

-8

-6

-4

-2

0

2

4

6

8

12

0 2 4 6 8 10 12 14 16 18

Bruto

Neto

51

Hong Kong

2010: fuertes entradas de capital a emergentes, ¿brutas o netas?

(1) Flujos de capitales acumulados entre julio del 2009 y junio del 2010.(2) Brasil, Colombia, India, Malasia y Noruega presentan información de flujos de capital hasta el primer trimestre del 2010.

28

Fuentes: Banco Central de Chile a base de información del Banco de la Reserva de Australia y FMI.

Flujos de capitales (% PIB) (1) (2)

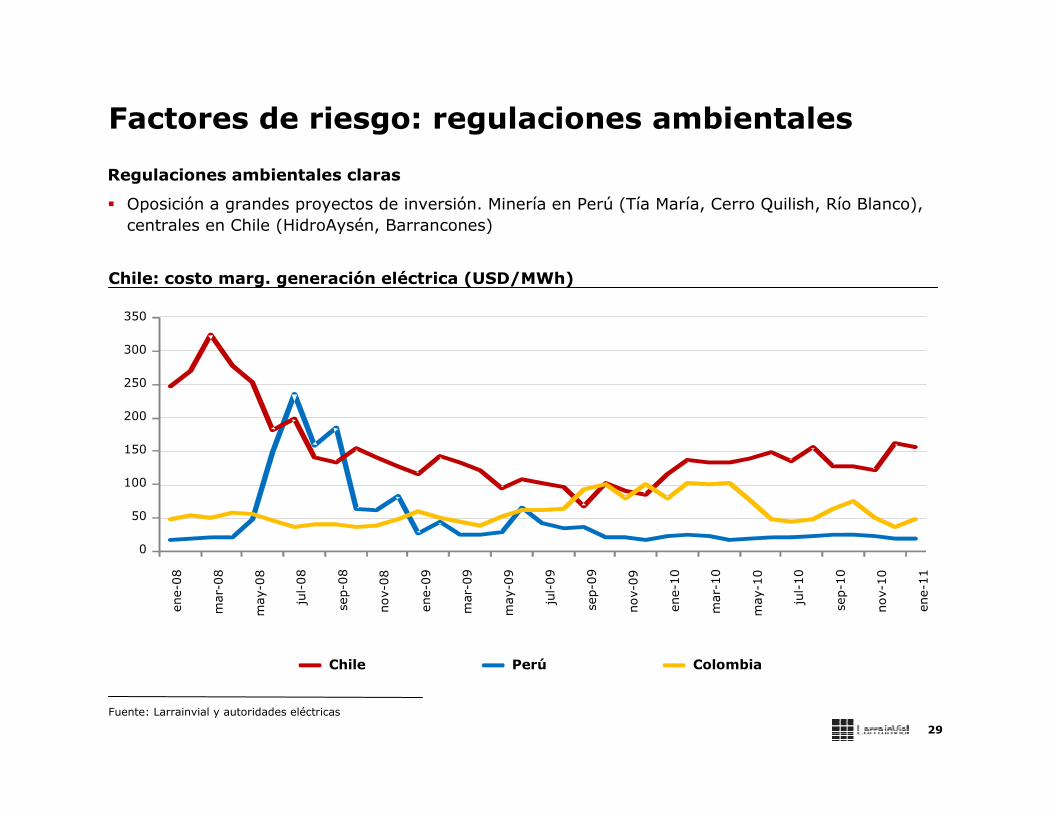

Factores de riesgo: regulaciones ambientales

Chile: costo marg. generación eléctrica (USD/MWh)

Regulaciones ambientales claras

� Oposición a grandes proyectos de inversión. Minería en Perú (Tía María, Cerro Quilish, Río Blanco),

centrales en Chile (HidroAysén, Barrancones)

29

Fuente: Larrainvial y autoridades eléctricas

0

50

100

150

200

250

300

350

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

PerúChile Colombia

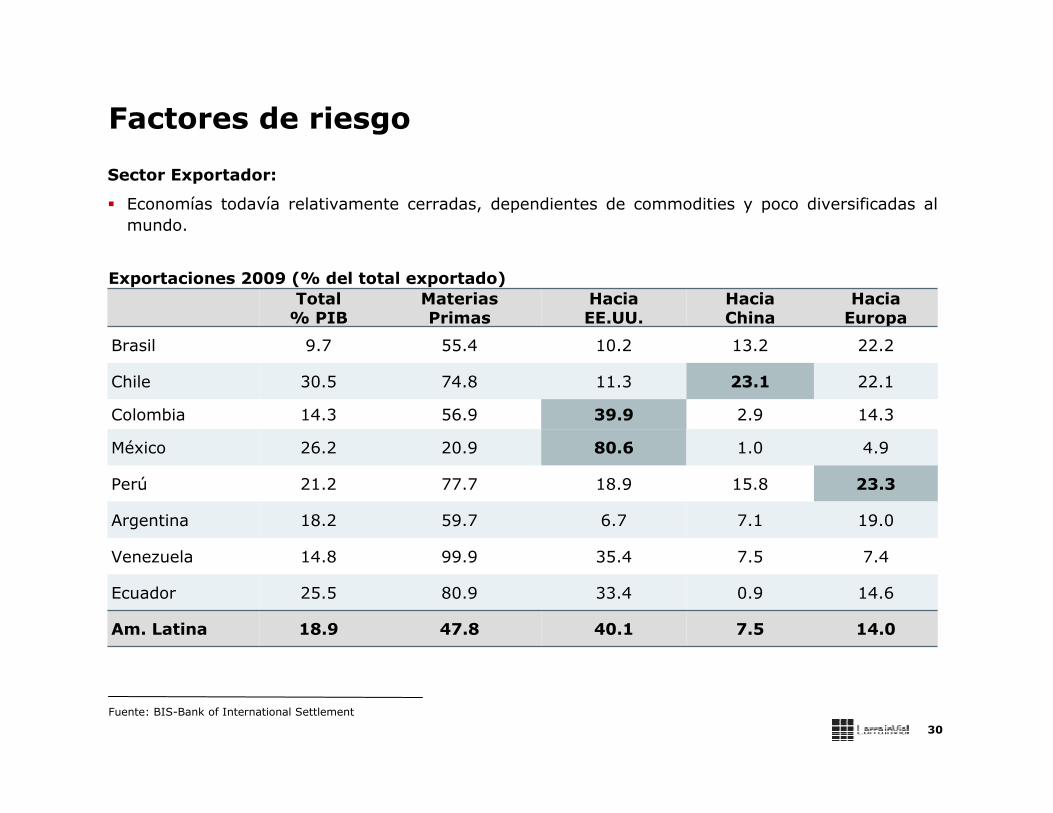

Factores de riesgo

Exportaciones 2009 (% del total exportado)

Sector Exportador:

� Economías todavía relativamente cerradas, dependientes de commodities y poco diversificadas al

mundo.

30

Fuente: BIS-Bank of International Settlement

Total % PIB

MateriasPrimas

Hacia EE.UU.

Hacia China

Hacia Europa

Brasil 9.7 55.4 10.2 13.2 22.2

Chile 30.5 74.8 11.3 23.1 22.1

Colombia 14.3 56.9 39.9 2.9 14.3

México 26.2 20.9 80.6 1.0 4.9

Perú 21.2 77.7 18.9 15.8 23.3

Argentina 18.2 59.7 6.7 7.1 19.0

Venezuela 14.8 99.9 35.4 7.5 7.4

Ecuador 25.5 80.9 33.4 0.9 14.6

Am. Latina 18.9 47.8 40.1 7.5 14.0

31Departamento de Estudios LarrainVialCiclo de Renta Fija – Sector UtilitiesNoviembre, 2010

Resumiendo …

SEMINARIO MERCADOS GLOBALES

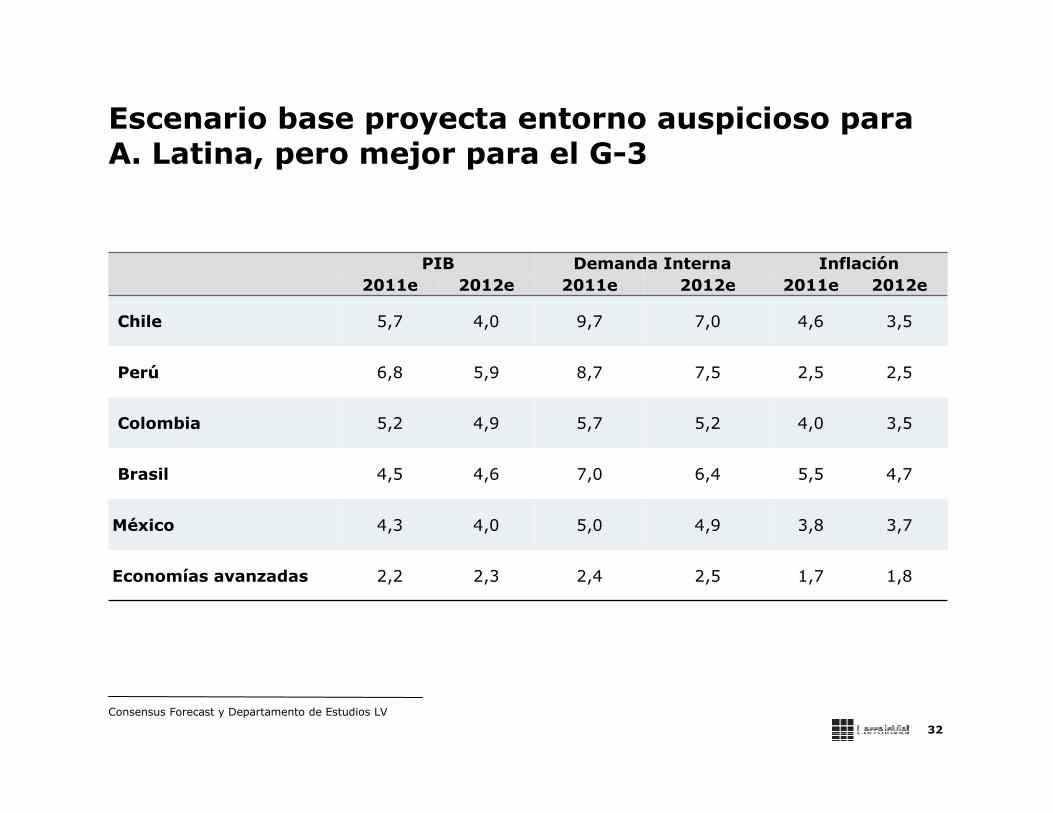

Escenario base proyecta entorno auspicioso para A. Latina, pero mejor para el G-3

32

Consensus Forecast y Departamento de Estudios LV

PIB Demanda Interna Inflación

2011e 2012e 2011e 2012e 2011e 2012e

Chile 5,7 4,0 9,7 7,0 4,6 3,5

Perú 6,8 5,9 8,7 7,5 2,5 2,5

Colombia 5,2 4,9 5,7 5,2 4,0 3,5

Brasil 4,5 4,6 7,0 6,4 5,5 4,7

México 4,3 4,0 5,0 4,9 3,8 3,7

Economías avanzadas 2,2 2,3 2,4 2,5 1,7 1,8

Concluyendo…

33

Consensus Forecast y Departamento de Estudios LV

� Reformas dan apoyo más allá del shock favorable de términos de

intercambio.

� Hay un nuevo mercado de capitales que sustenta el desarrollo de las

empresas

� ¿G-3 (Chile, Perú y Colombia) una nueva clase de activos?