Embed Size (px)

Citation preview

El marco económico-financiero

tras la Gran Recesión

José Luis EscriváMadrid, 10 de noviembre de 2016

2

1. Hechos estilizados tras la Gran Recesión

2. El nuevo marco económico

3. Principales riesgos para el sector financiero

SUMARIO

3

A pesar de las extraordinarias medidas económicas adoptadas tras la crisis, el

crecimiento en las principales economías sigue siendo bajo

1.- Hechos estilizados tras la Gran Recesión

Las previsiones de crecimiento se van reduciendo sucesivamente y actualmente

apuntan a un escenario sin mejoría notable para los próximos años

0.0

0.5

1.0

1.5

2.0

2.5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Evolución PIB per cápita e inflación (% anual)EEUU, Z. Euro y Japón

PIBInflación

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Tipo de interés nominal y real (en %)EEUU, Z. Euro y Japón

Ti nominalTi real

2,2

1,1

1,71,4

4,1

1

1,9

2,4

4

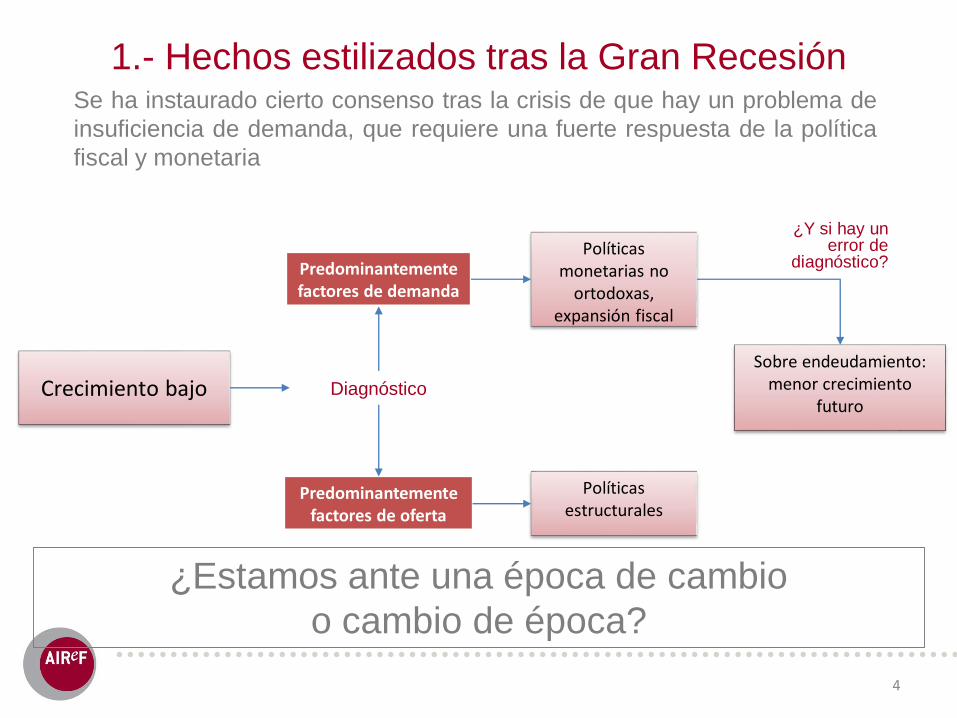

Se ha instaurado cierto consenso tras la crisis de que hay un problema de

insuficiencia de demanda, que requiere una fuerte respuesta de la política

fiscal y monetaria

1.- Hechos estilizados tras la Gran Recesión

Predominantementefactores de oferta

Predominantementefactores de demanda

Políticas monetarias no

ortodoxas, expansión fiscal

Políticas estructurales

DiagnósticoCrecimiento bajoSobre endeudamiento:

menor crecimientofuturo

¿Y si hay un error de

diagnóstico?

¿Estamos ante una época de cambio

o cambio de época?

5

1. Hechos estilizados tras la Gran Recesión

2. El nuevo marco económico

3. Principales riesgos para el sector financiero

SUMARIO

6

La reducción del crecimiento de las economías avanzadas refleja una

tendencia existente previa a la crisis

2.- Crecimiento bajo

-5

-4

-3

-2

-1

0

1

2

3

4

5

1980 1985 1990 1995 2000 2005 2010 2015

Crecimiento PIB per cápita (1980-2015)Anual (%) – EEUU, Zona Euro y Japón

EEUU, Z. Euro y JPN Media década

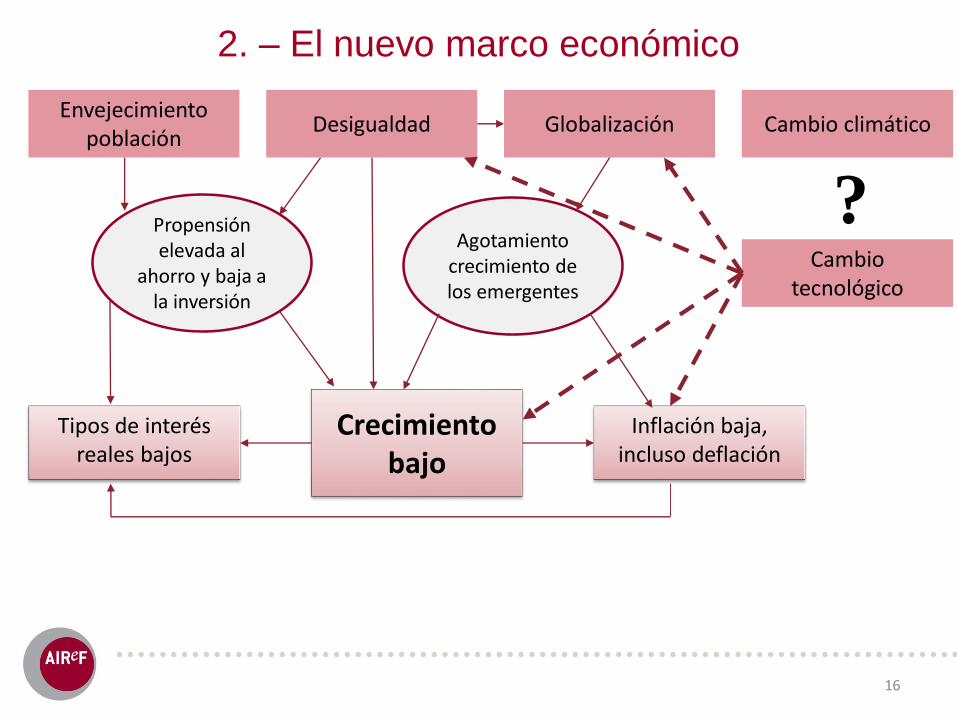

2. – El nuevo marco económico

Crecimiento bajo

Inflación baja, incluso deflación

Tipos de interés reales bajos

Envejecimiento población

Propensión elevada al

ahorro y baja a la inversión

7

2.- Envejecimiento de la población

65

67

69

71

73

75

77

79

81

83

85

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Esperanza de vida al nacer

Japón

Estados Unidos

Zona euro

El notable aumento de la esperanza de vida tiene importantes repercusiones sobre

la economía, elevando el ahorro y reduciendo la oferta de trabajo

Impacto de los factores demográficos

El impacto de los factores demográficos supone un 1.25% de descenso del tipo de interés real y del crecimiento desde 1980

Estos factores continuarán operando en el futuro a medida que se jubile la generación de los baby-boomers

Source:Gagnon et al (2016): “Understanding the New Normal: the Role of Demographics”, Ferderal Reserve

Medidas como retrasar la edad de jubilación, más inmigración o incentivos

para trabajos a tiempo parcial pueden mitigar los impactos, pero requieren

amplios consensos

Fuente: Banco Mundial

8

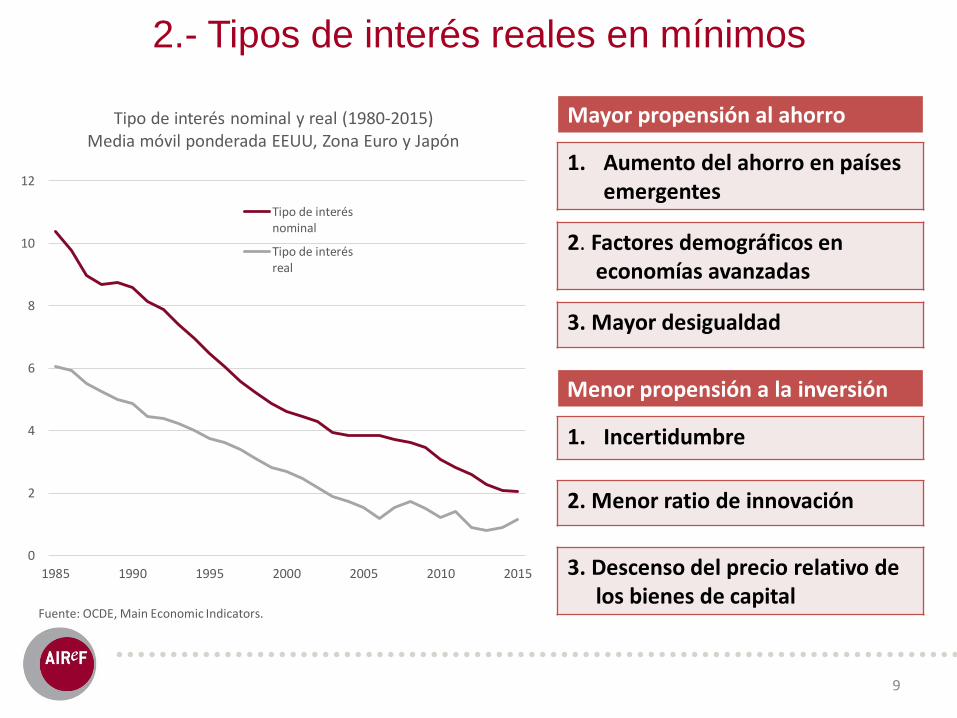

2.- Tipos de interés reales en mínimos

9

Mayor propensión al ahorro

1. Aumento del ahorro en países emergentes

2. Factores demográficos en economías avanzadas

Menor propensión a la inversión

1. Incertidumbre

3. Mayor desigualdad

2. Menor ratio de innovación

3. Descenso del precio relativo de los bienes de capital

0

2

4

6

8

10

12

1985 1990 1995 2000 2005 2010 2015

Tipo de interés nominal y real (1980-2015)Media móvil ponderada EEUU, Zona Euro y Japón

Tipo de interésnominal

Tipo de interésreal

Fuente: OCDE, Main Economic Indicators.

2. – El nuevo marco económico

Crecimiento bajo

Inflación baja, incluso deflación

Tipos de interés reales bajos

Envejecimiento población

Propensión elevada al

ahorro y baja a la inversión

Desigualdad

10

11

2. – El nuevo marco económico

Crecimiento bajo

Inflación baja, incluso deflación

Tipos de interés reales bajos

Envejecimiento población

Globalización

Propensión elevada al

ahorro y baja a la inversión

Agotamiento crecimiento de los emergentes

Desigualdad

12

2.- Globalización

15%

20%

25%

30%

35%

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

Ratio Comercio Mundial / PIB Mundial

Proyección lineal basada en periodo pre-crisis

Fuente: Pol Antrás (2016), La desaceleración del comercio mundial

El comercio mundial se ha ralentizado sustancialmente en los últimos años. Desde

1985 a 2007 el crecimiento del comercio mundial duplicó al del PIB, y la prolongada

desaceleración posterior tiene pocos precedentes y es generalizada para bienes y

servicios y para la distintas economías

?

13

2.- Globalización

Fuente: FMI, WEO (octubre 2016)

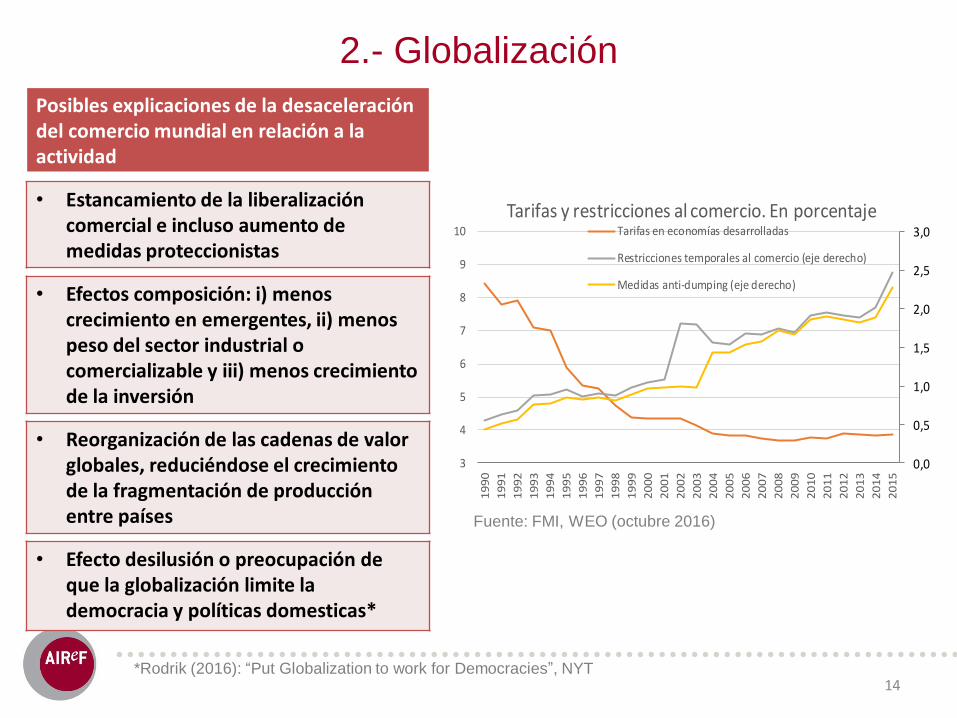

Posibles explicaciones de la desaceleración del comercio mundial en relación a la actividad

• Estancamiento de la liberalización comercial e incluso aumento de medidas proteccionistas

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3

4

5

6

7

8

9

10

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Tarifas y restricciones al comercio. En porcentajeTarifas en economías desarrolladas

Restricciones temporales al comercio (eje derecho)

Medidas anti-dumping (eje derecho)• Efectos composición: i) menos

crecimiento en emergentes, ii) menos peso del sector industrial o comercializable y iii) menos crecimiento de la inversión

• Reorganización de las cadenas de valor globales, reduciéndose el crecimiento de la fragmentación de producción entre países

• Efecto desilusión o preocupación de que la globalización limite la democracia y políticas domesticas*

*Rodrik (2016): “Put Globalization to work for Democracies”, NYT14

2.- Globalización

15

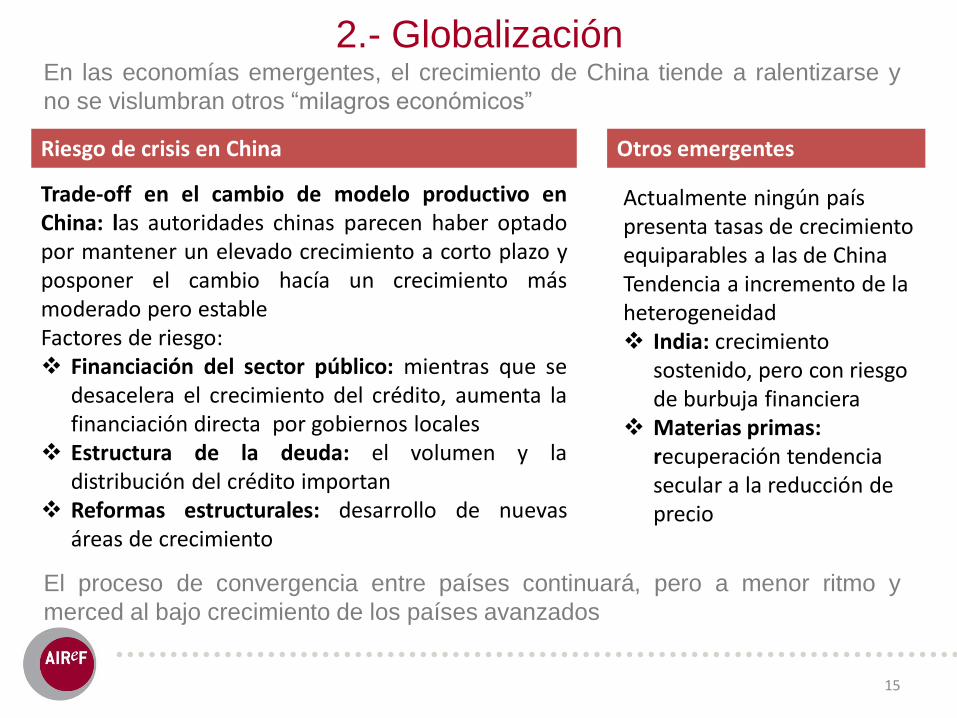

Riesgo de crisis en China

Trade-off en el cambio de modelo productivo enChina: las autoridades chinas parecen haber optadopor mantener un elevado crecimiento a corto plazo yposponer el cambio hacía un crecimiento másmoderado pero estableFactores de riesgo: Financiación del sector público: mientras que se

desacelera el crecimiento del crédito, aumenta lafinanciación directa por gobiernos locales

Estructura de la deuda: el volumen y ladistribución del crédito importan

Reformas estructurales: desarrollo de nuevasáreas de crecimiento

En las economías emergentes, el crecimiento de China tiende a ralentizarse y

no se vislumbran otros “milagros económicos”

Otros emergentes

Actualmente ningún país presenta tasas de crecimiento equiparables a las de ChinaTendencia a incremento de la heterogeneidad India: crecimiento

sostenido, pero con riesgo de burbuja financiera

Materias primas: recuperación tendencia secular a la reducción de precio

El proceso de convergencia entre países continuará, pero a menor ritmo y

merced al bajo crecimiento de los países avanzados

2. – El nuevo marco económico

Crecimiento bajo

Inflación baja, incluso deflación

Tipos de interés reales bajos

Envejecimiento población

Cambio tecnológico

Globalización

Propensión elevada al

ahorro y baja a la inversión

Agotamiento crecimiento de los emergentes

Cambio climático

?

Desigualdad

16

2.- Otros factoresEl cambio tecnológico es uno de los principales impulsores del crecimiento, pero

existen dudas de que pueda mantener su intensidad:

Tecnologías de la Información y Comunicaciones: Transformación de

numerosos sectores como el financiero, aunque sus ganancias de

productividad parecen estar agotándose

Automatización: El equilibrio entre la automatización de procesos y la

creación de nuevas tareas complejas parece inclinarse hacia un menor

empleo

Nuevas tecnologías (IA, biotecnología): Elevado grado de incertidumbre

Desintermediación: Afecta a sectores como el comercial o el financiero

El cambio climático también puede impactar sobre el crecimiento económico:

Coste de las medidas para paliarlo: Reducción de emisiones, adopción

tecnologías limpias…

Coste del propio cambio climático: Catástrofes, recursos, migraciones…

Estimulo para la introducción de nuevas tecnologías

17

18

1. Hechos estilizados tras la Gran Recesión

2. El nuevo marco económico

3. Principales riesgos para el sector financiero

SUMARIO

3. – El nuevo marco económico

Crecimiento bajo

Inflación baja, incluso deflación

Tipos de interés reales bajos

Envejecimiento población

Cambio tecnológico

Globalización

Propensión elevada al

ahorro y baja a la inversión

Agotamiento crecimiento de los emergentes

Cambio climático

?

Desigualdad

Sostenibilidad de la deuda pública

Episodios de inestabilidad

Baja rentabilidad

A B C

Modelo de negocio

D

19

20

La recesión contribuyó a intensificar una dinámica alcista de la deuda

pública ya observable en las economías antes de la crisis

3.A.- Dudas recurrentes sobre la sostenibilidad

de la deuda

El envejecimiento de la población y el aumento de la desigualdad

contribuyen a aumentar la deuda pública, especialmente en regiones con

mayor inclinación hacia la redistribución como Europa

30

40

50

60

70

80

90

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

1989

19

90

19

91

19

92

19

93

19

94

19

95

1996

19

97

19

98

19

99

20

00

20

01

20

02

2003

20

04

20

05

20

06

20

07

20

08

20

09

2010

20

11

20

12

Deuda Pública (% PIB)G-20 Avanzadas

3.A.- Dudas recurrentes sobre la sostenibilidad

de la deuda

21

El marco actual es aún insuficiente para limitar el contagio entre el sector

público y el sector financiero

No es descartable que periódicamente se cuestione el riesgo de default de

determinados agentes o economías:

El bajo crecimiento, la desigualdad y el envejecimiento de la población agudizan

los problemas de sostenibilidad de la deuda pública.

Los mecanismos de disciplina fiscal en diversas economías son insuficientes.

En la zona euro, en ausencia de cesión de soberanía fiscal o avances en el

marco de gobierno, sigue abierto el debate sobre la necesidad de reforzar la

clausula de non-bail-out

• Cambios en los términos de las emisiones de deuda soberana (collective action clauses,

extensión de vencimientos), permitiendo reestructuraciones e introduciendo disciplina

de mercado (Bundesbank)

• Aumentar la disciplina y credibilidad fiscal en las economías

• Definir claras reglas fiscales y aumentar la transparencia de los mecanismos de

coordinación europea

• Introducir deuda bail-in-able en las entidades financieras minimizando el riesgo de

rescates por parte del sector público

22

El crecimiento de los países avanzados en la última etapa expansiva ha

estado muy relacionado con la deuda privada desde 1996 (burbujas)

3.B.- Episodios de inestabilidad financiera

y = 0.4033x2 + 1.9627x - 3.0381R² = 0.9206

-10

-5

0

5

10

15

20

-5 -3 -1 1 3 5 7

Relación crecimiento deuda privada real - PIB real (1996-2014)España

y = 0.1703x2 + 1.063x - 0.3563R² = 0.6221

-4

-2

0

2

4

6

8

10

12

-4 -3 -2 -1 0 1 2 3 4 5 6

Relación crecimiento deuda privada real y PIB real (1996-2014)

EE.UU.

y = 0.1009x2 + 1.3025x + 1.4677R² = 0.4517

-6

-4

-2

0

2

4

6

8

10

-6 -4 -2 0 2 4 6

Relación crecimiento deuda privada real - PIB real (1996-2014)Italia

y = 0.2252x2 + 0.6556x + 1.2435R² = 0.4179

-4

-2

0

2

4

6

8

10

-4 -3 -2 -1 0 1 2 3 4 5

Relación crecimiento deuda privada real y PIB real (1996-2014)Francia

3.B.- Episodios de inestabilidad financiera

23

Bajos tipos de interés incentivan una búsqueda de rentabilidad, con

distorsiones en precios de diversos activos, pero existe el riesgo de

correcciones rápidas antes pérdidas de confianza de los inversores

Potenciales riesgos:

Aumento no fundamentado de precios de activos inmobiliarios y de otros activos,

como la renta variable

Incrementos de crédito en algunos sectores o economías por encima de su nivel

razonable

• Reducir la incertidumbre del mercado sobre regulaciones pendientes en el

sector financiero, como la llamada Basilea IV, que cuestiona los avances

realizados en el amento de los ratios de capital en la banca europea

• Usar las políticas macroprudenciales como complemento de las políticas

monetarias

• Potenciar el uso en la gestión de sistemas de alerta tempranas y stress-

testing en las entidades financieras, contemplando un amplio rango de

escenarios

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

-0,5

0

0,5

1

1,5

2

12

/31

/20

04

12

/31

/20

05

12

/31

/20

06

12

/31

/20

07

12

/31

/20

08

12

/31

/20

09

12

/31

/20

10

12

/31

/20

11

12

/31

/20

12

12

/31

/20

13

12

/31

/20

14

12

/31

/20

15

Bancos: Rentabilidad y provisiones sobre activos

Estados Unidos

Euro area* (eje derecho)

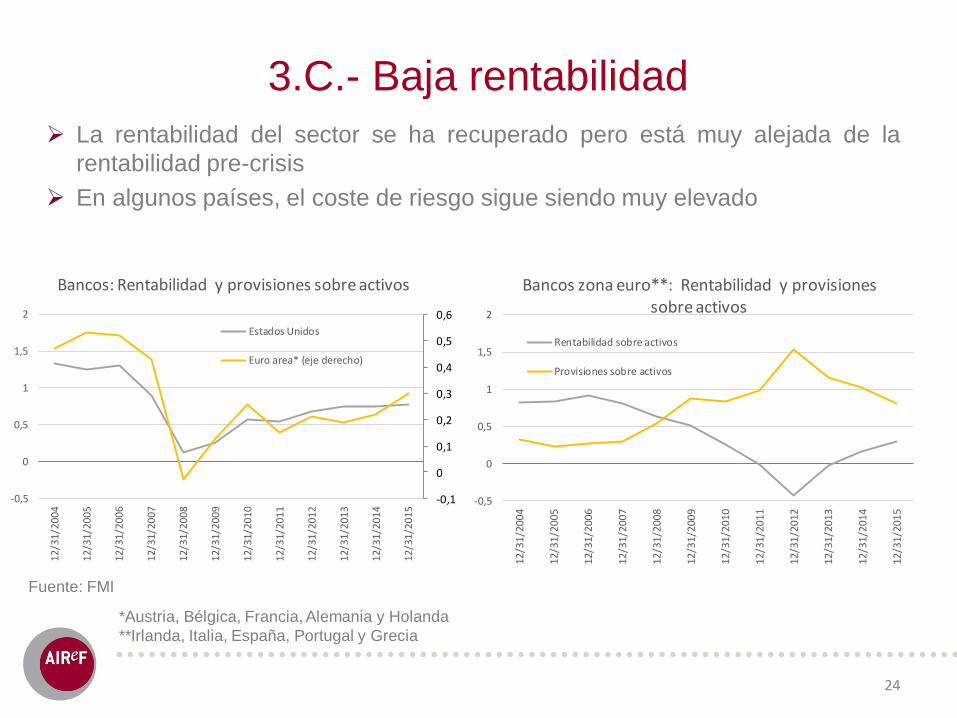

3.C.- Baja rentabilidad

24

La rentabilidad del sector se ha recuperado pero está muy alejada de la

rentabilidad pre-crisis

En algunos países, el coste de riesgo sigue siendo muy elevado

-0,5

0

0,5

1

1,5

2

12

/31

/20

04

12

/31

/20

05

12

/31

/20

06

12

/31

/20

07

12

/31

/20

08

12

/31

/20

09

12

/31

/20

10

12

/31

/20

11

12

/31

/20

12

12

/31

/20

13

12

/31

/20

14

12

/31

/20

15

Bancos zona euro**: Rentabilidad y provisiones sobre activos

Rentabilidad sobre activos

Provisiones sobre activos

Fuente: FMI

*Austria, Bélgica, Francia, Alemania y Holanda

**Irlanda, Italia, España, Portugal y Grecia

3.C.- Baja rentabilidad

25

Niveles bajos de rentabilidad bancaria y el desarrollo de nuevas

tecnologías, favorecen la búsqueda de nuevos modelos de negocio y

la presencia de nuevos entrantes en el sector, especialmente en

determinados segmentos de la actividad bancaria

La historia muestra que la innovación financiera no está exenta de

riesgos y que la regulación y supervisión bancaria han ido siempre

por detrás

Un contexto permanente de tipos ultrabajos limita los incentivos para

el reconocimiento de pérdidas, manteniendo algunas entidades

zombies en el mercado

Anticipar y gestionar potenciales nuevos riesgos y evitar que no se gestionen

los activos de baja calidad es uno de los principales retos que enfrentan tanto

las instituciones financieras como los reguladores y supervisores.

3.D.- Nuevos modelos de negocio

26

Los cambios en la estructura de la población tiene un fuerte impacto

a nivel macroeconómico y, por lo tanto, sobre el sector financiero

Ante esta nueva situación, el comportamiento a nivel

microeconómico de los agentes también se adapta modificando sus

patrones de consumo, ahorro e inversión

Los cambios tecnológicos como internet, la desintermediación, la

digitalización o la inteligencia artificial también continuarán teniendo

un impacto notable sobre el sector

Las entidades de negocio deben anticipar estos cambios para adaptar su

modelo de negocio a las nuevas necesidades de la sociedad

Conclusiones

27

Una vez superada la crisis, la economía no va a

revertir a la situación previa

No hay unanimidad para explicar los motivos de los

cambios ni su evolución inmediata o a medio plazo

El sector financiero debe adaptarse a la nueva

realidad y ser consciente de los nuevos riesgos