Embed Size (px)

Citation preview

UNIDAD IZTAPALAPA

DIVISIÓN DE CIENCIAS SOCIALESY HUMANIDADES

LICENCIATURA EN ECONOMÍA

EL MODELO MEDI A VARIANZA Y DIVERSIFICACIÓN INGENUA EN LA SELECCIÓN DE PORTAFOLIOS:

APLICACIÓN AL CASO MEXICANO

ALUMNOS: BONILLA CRUZ MONICA YAZMIN

MEDINA JIMENEZ VICTOR

ASESOR: LASA CRESPO ALCIDES JOSÉ

MÉXICO, DF., OCTUBRE 2007.

2

I. INTRODUCCIÓN ____________________________________________________________________3

II. MODELO DE HARRY M. MARKOWITZ _________________________________________________5

III. LÍNEA DEL MERCADO DE CAPITALES. INCORPORACIÓN DEL ACTIVO LIBRE DE RIESGO ________8 ÍNDICE DE SHARPE ______________________________________________________________12

IV. APLICACIÓN DEL MODELO AL CASO MEXICANO _______________________________________14 INCORPORACIÓN DEL ACTIVO LIBRE DE RIESGO __________________________________21

V. DIVERSIFICACIÓN INGENUA VS MARKOWITZ __________________________________________27 RESULTADOS PARA EL MES DE ENERO____________________________________________30 RESULTADOS PARA EL MES DE FEBRERO _________________________________________31 RESULTADOS PARA EL PERÍODO COMPRENDIO DE ENERO A ABRIL 2007_____________32

VI. CONCLUSIONES__________________________________________________________________35

VII. BIBLIOGRAFÍA__________________________________________________________________37

VIII. APÉNDICE ____________________________________________________________________38

3

I. INTRODUCCIÓN

Como sabemos, a lo largo del tiempo, se han desarrollado novedosas técnicas y métodos

financieros que permita realizar inversiones que brindan una mayor seguridad acerca del

riesgo y rendimiento esperados.

Una de estas técnicas se refiere al hecho de que no sólo se debe de realizar una

inversión en un solo activo, sino que para disminuir el riesgo y obtener una tasa de

rendimiento mayor, se puede llevar a cabo una diversificación, esto es, invertir en

varios activos.

Para efecto de este trabajo nos basaremos en el modelo de Selección de Portafolio. Esta

proposición es considerada como la Teoría Moderna de Portafolios, y su creador es el

premio Nóbel de 1990, Harry Markowitz, quien en 1952 estableció la Teoría de la

Economía Financiera.

Con esto Markowitz diseñó un modelo llamado “Media-Varianza”, el cual, tiene como

objetivo principal la creación de un portafolio estratégicamente diversificado en el que:

• A un rendimiento determinado se disminuya el riesgo, o

• A determinado nivel de riesgo se maximice el rendimiento de dicho portafolio.

Con los elementos que nos proporciona esta teoría intentaremos responder la siguiente

pregunta:

¿Es posible por medio de una selección de portafolio aleatoria y sin investigación

previa, es decir, ingenua; obtener el mismo o mejor resultado que si empleáramos

el Modelo Media Varianza?

El propósito de este trabajo es realizar una aplicación del modelo Media Varianza al

caso mexicano. Con el fin de analizar la contribución de este economista en la selección

de activos que conforman un portafolio de inversión.

4

De acuerdo con lo anterior, esquematizaremos nuestro análisis de la siguiente forma: en

el segundo apartado haremos una exposición sobre el Método de Markowitz, el cual,

busca aquel portafolio óptimo que minimice el riesgo a un determinado nivel de

rendimiento; o bien, que maximice el rendimiento a un nivel de riesgo dado. Además de

explicar sus principales conceptos.

Posteriormente, se realizará un ejercicio con datos reales de las acciones que pertenecen

al Índice de Precios y Cotizaciones, en México; para así obtener una frontera de

portafolios eficientes.

En el siguiente apartado se incorporará un activo libre de riesgo, en este caso los

Certificados de la Tesorería (CETES), para así construir la Línea de Asignación de

Capitales (LAC) y obtener nuestro “portafolio teórico o de tangencia”.

En el quinto apartado se realizará una comparación de los datos obtenidos en nuestro

ejercicio anterior con portafolios elegidos de manera aleatoria. Y mediante los

parámetros Índice de Sharpe, Rendimiento Esperado y la Desviación Estándar Esperada

(riesgo); observar la utilidad acerca del modelo Media-Varianza, en la creación de

portafolios mediante la diversificación de activos.

Por último, señalaremos los aspectos más importantes de nuestro ejercicio. Con la

finalidad de sugerir o no el modelo Media Varianza, en sustitución de un método de

diversificación ingenua.

5

II. MODELO DE HARRY M. MARKOWITZ

El modelo de Markowitz parte de las siguientes hipótesis:

1. La rentabilidad de cualquier título o cartera es una variable aleatoria cuya

distribución de probabilidad para el período de referencia es conocida por el

inversor. Se acepta como medida de rentabilidad de la inversión “la media o

esperanza matemática” de dicha variable aleatoria.

2. Se acepta como medida del riesgo la dispersión, medida por la varianza o

desviación estándar de la variable aleatoria que describe la rentabilidad, ya sea

de un valor individual o de un portafolio.

3. El inversor elegirá aquellas carteras con una mayor rentabilidad y menor riesgo.

El inversor se encuentra presionado por dos fuerzas de sentido opuesto:

� El deseo de obtener ganancias; y

� Aversión al riesgo, es decir, el inversionista desea evitar cualquier

probabilidad de perder su inversión.

Por lo que, para resolver nuestro ejercicio es necesario contar con la siguiente

información:

� La esperanza matemática del rendimiento de los posibles activos que conforman

parte de nuestro portafolio óptimo.

� La esperanza matemática del rendimiento de los posibles activos que conformarían

el portafolio óptimo.

� La varianza de los rendimientos de estos activos, y

� Las covarianzas de los rendimientos de dichos activos.

6

Para el cálculo de la tasa esperada de rendimiento del portafolio se debe considerar que:

E IrpM = Si= l

n wi E HriL

Donde:

E(ri) = es la tasa esperada de rendimiento del activo i.

wi = es la proporción del capital total que se invertirá en el activo i, que

conforma el portafolio.

i = va desde 1 hasta n activos.

Por consiguiente, tenemos que:

rp = es un promedio ponderado de los rendimientos de los activos que conforman

el portafolio.

Es necesario asumir que todo el capital a invertir será distribuido entre los distintos

activos que conforman el portafolio; esto es:

Si=1

n wi = 1

Donde:

n = al total de los activos que conforman el portafolio.

Hay que considerar que en este trabajo no se contempla la posibilidad de las “ventas en

corto”, es decir, la venta de un activo que se ha tomado en préstamo y la utilización de

este ingreso para la compra de otro activo1, por tanto, todos nuestros ponderadores

deberán ser no negativos, lo cual se puede expresar de la siguiente manera:

wi ≥ 0

La varianza del rendimiento del portafolio se define como:

s 2 = Si= l

n Sj= l

n wi wj s ij

1 Lasa Crespo, Alcides José. CONSTRUCCION DE LA “FRONTERA EFICIENTE” DE PORTAFOLIOS DE INVERSIÓN. APLICACIÓN AL CASO DE MÉXICO. Denarius Revista de Economía y Administración. No. 10-junio 2005. UAM – I. PP 136

7

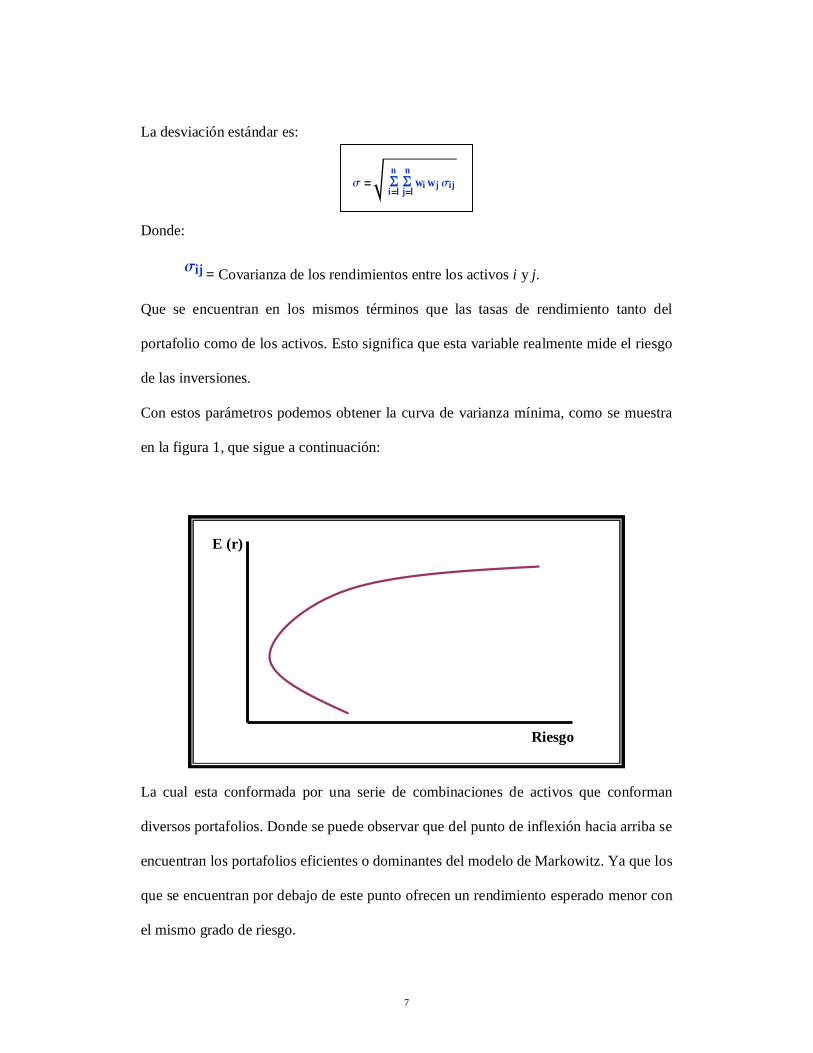

La desviación estándar es:

s = Si= l

n Sj= l

n wi wj s ij

Donde:

s ij = Covarianza de los rendimientos entre los activos i y j.

Que se encuentran en los mismos términos que las tasas de rendimiento tanto del

portafolio como de los activos. Esto significa que esta variable realmente mide el riesgo

de las inversiones.

Con estos parámetros podemos obtener la curva de varianza mínima, como se muestra

en la figura 1, que sigue a continuación:

La cual esta conformada por una serie de combinaciones de activos que conforman

diversos portafolios. Donde se puede observar que del punto de inflexión hacia arriba se

encuentran los portafolios eficientes o dominantes del modelo de Markowitz. Ya que los

que se encuentran por debajo de este punto ofrecen un rendimiento esperado menor con

el mismo grado de riesgo.

E (r)

Riesgo

8

III. LÍNEA DEL MERCADO DE CAPITALES. INCORPORACIÓN DEL ACTIVO LIBRE DE

RIESGO

¿Qué es un activo libre de riesgo? Un activo libre de riesgo es aquel que tiene

volatilidad igual a cero ya que se considera sin riesgo de no pago. Es posible obtener

mejores portafolios, en el sentido de mayor rentabilidad para una misma volatilidad, al

incluir en éstos a los activos libres de riesgo

La integración de un activo libre de riesgo permite darle un giro totalmente distinto al

conjunto de combinaciones dominantes o eficientes porque se pueden establecer las

diversas combinaciones que produce la Varianza Mínima en conjunto con la frontera

Eficiente utilizando únicamente los activos con riesgo. Es decir, la fusión de estas dos

herramientas nos da como resultado múltiples composiciones lineales entre las canastas

específicas de activos con riesgo y el activo libre de riesgo.

Tomando en cuenta las modificaciones anteriores ahora sabemos que cualquier

combinación de activos con riesgo, incluidos los que se hallan en la curva de Varianza

Mínima, están dominados por las combinaciones que se encuentran dentro de la línea

del mercado de capitales.

Ahora tendríamos que calcular la Línea de Mercado de Capitales (LMC), la cual esta

constituida sólo por las carteras eficientes, mientras que las restantes, o los títulos

aisladamente considerados, lo harán por debajo de ella.

Para poder obtener un mejor entendimiento en seguida se mostraran las características

de la LMC, que son:

9

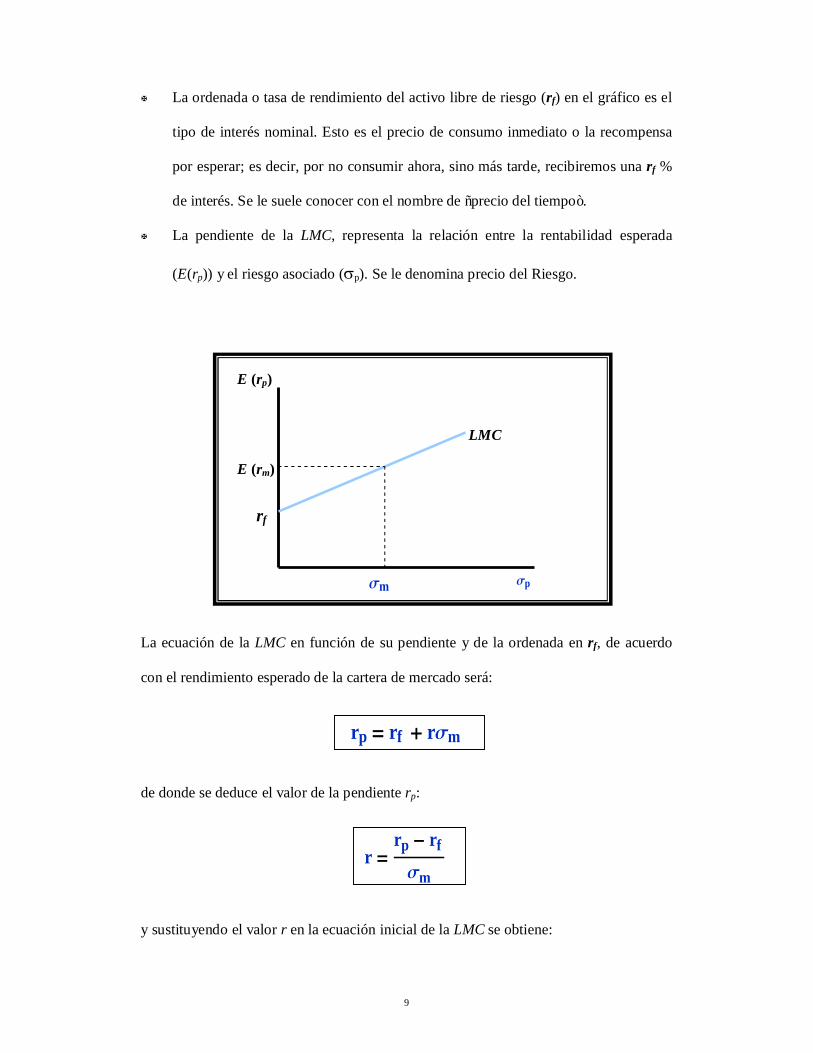

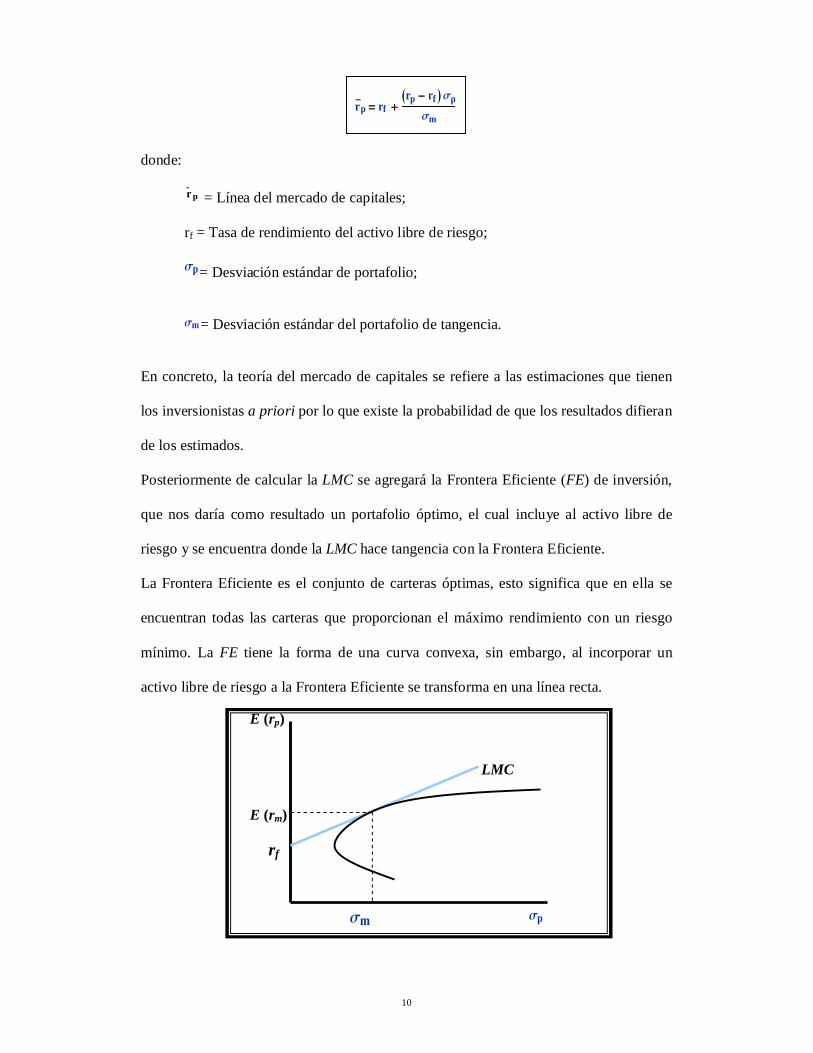

X La ordenada o tasa de rendimiento del activo libre de riesgo (rf) en el gráfico es el

tipo de interés nominal. Esto es el precio de consumo inmediato o la recompensa

por esperar; es decir, por no consumir ahora, sino más tarde, recibiremos una rf %

de interés. Se le suele conocer con el nombre de “precio del tiempo”.

X La pendiente de la LMC, representa la relación entre la rentabilidad esperada

(E(rp)) y el riesgo asociado (σp). Se le denomina precio del Riesgo.

La ecuación de la LMC en función de su pendiente y de la ordenada en rf, de acuerdo

con el rendimiento esperado de la cartera de mercado será:

rp = rf + rsm

de donde se deduce el valor de la pendiente rp:

r =rp - rf

sm

y sustituyendo el valor r en la ecuación inicial de la LMC se obtiene:

E (rp)

s p

rf

LMC

s m

E (rm)

10

r-

p = rf +Irp - rf M s p

sm

donde:

r- p = Línea del mercado de capitales;

rf = Tasa de rendimiento del activo libre de riesgo;

s p= Desviación estándar de portafolio;

sm = Desviación estándar del portafolio de tangencia.

En concreto, la teoría del mercado de capitales se refiere a las estimaciones que tienen

los inversionistas a priori por lo que existe la probabilidad de que los resultados difieran

de los estimados.

Posteriormente de calcular la LMC se agregará la Frontera Eficiente (FE) de inversión,

que nos daría como resultado un portafolio óptimo, el cual incluye al activo libre de

riesgo y se encuentra donde la LMC hace tangencia con la Frontera Eficiente.

La Frontera Eficiente es el conjunto de carteras óptimas, esto significa que en ella se

encuentran todas las carteras que proporcionan el máximo rendimiento con un riesgo

mínimo. La FE tiene la forma de una curva convexa, sin embargo, al incorporar un

activo libre de riesgo a la Frontera Eficiente se transforma en una línea recta.

E (rp)

s p

rf

LMC

s m

E (rm)

11

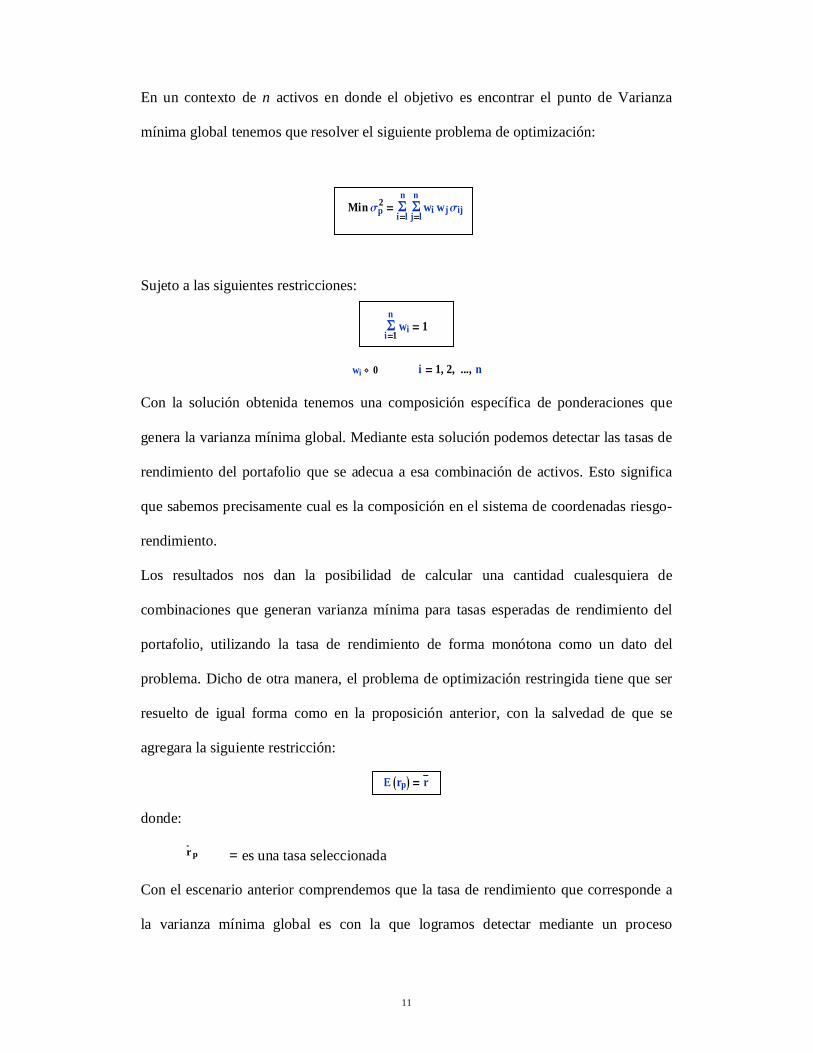

En un contexto de n activos en donde el objetivo es encontrar el punto de Varianza

mínima global tenemos que resolver el siguiente problema de optimización:

Min s p2 = S

i= l

n Sj= l

n wi wj s ij

Sujeto a las siguientes restricciones:

Si=1

n wi = 1

wi ≥ 0 i = 1, 2, ..., n

Con la solución obtenida tenemos una composición específica de ponderaciones que

genera la varianza mínima global. Mediante esta solución podemos detectar las tasas de

rendimiento del portafolio que se adecua a esa combinación de activos. Esto significa

que sabemos precisamente cual es la composición en el sistema de coordenadas riesgo-

rendimiento.

Los resultados nos dan la posibilidad de calcular una cantidad cualesquiera de

combinaciones que generan varianza mínima para tasas esperadas de rendimiento del

portafolio, utilizando la tasa de rendimiento de forma monótona como un dato del

problema. Dicho de otra manera, el problema de optimización restringida tiene que ser

resuelto de igual forma como en la proposición anterior, con la salvedad de que se

agregara la siguiente restricción:

E IrpM = r-

donde:

r-

p = es una tasa seleccionada

Con el escenario anterior comprendemos que la tasa de rendimiento que corresponde a

la varianza mínima global es con la que logramos detectar mediante un proceso

12

monótono cuáles son las combinaciones que satisfacen la curva de varianza mínima y la

frontera eficiente. Esto lo hacemos usando en forma repetitiva el algoritmo de la hoja de

cálculo para cada tasa escogida.

ÍNDICE DE SHARPE “Desde su aparición, el modelo de Markowitz ha conseguido un gran éxito a nivel

teórico, dando lugar a múltiples desarrollos y derivaciones, e incluso sentando las bases

de diversas teorías de equilibrio en el mercado de activos financieros. Sin embargo, su

utilización en la práctica entre gestores de carteras y analistas de inversiones no ha sido

tan extensa como podría suponerse de su éxito teórico”2. El principal problema era por

su complejidad matemática, ya que “...al ser un programa cuadrático paramétrico, el

algoritmo de resolución era complejo; por otra, el número de estimaciones de

rentabilidad esperadas, varianza y covarianzas a realizar es muy elevado.

De ahí que William F. Sharpe (1964, 1978) planteara poco tiempo después una

simplificación consistente en suponer la existencia de una relación lineal entre el

rendimiento del título y el de la cartera de mercado. Significa que podemos definir el

riesgo de la cartera sin utilizar las covarianzas, suponiendo una gran simplificación en el

cálculo”3. Este planteamiento se utilizó por un tiempo, en lugar del modelo Markowitz,

pero a la fecha contamos con los mecanismos necesarios para poder plantear y resolver

de manera más precisa nuestro problema con el modelo de Media-Varianza. Y para

efectos de nuestro trabajo haremos una pequeña comparación de nuestro resultado con

el que hubiésemos obtenido utilizando el Índice de Sharpe.

De manera matemática el Índice de Sharpe es la pendiente de la Línea del Mercado de

Capitales, de la cual, hablamos anteriormente. Y para la elección de nuestro portafolio

teórico debemos escoger aquel en donde la curva tenga la mayor pendiente. 2 Alaitz Mendizábal Zubeldia, Luis Ma. Miera Zabalza, Marian Zubia Zubiaurre, El modelo de Markowitz en la gestión de carteras, Universidad del País Vasco-Euskal Herriko Unibertsitatea. 3 Op. Cit.

13

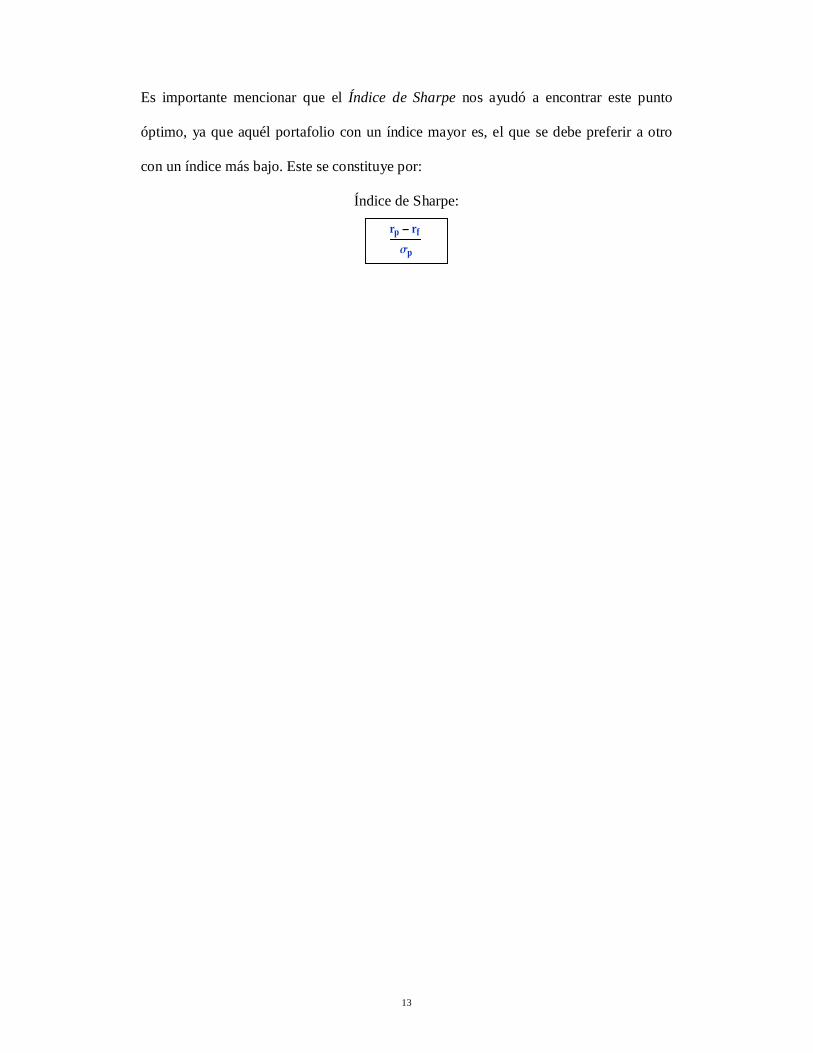

Es importante mencionar que el Índice de Sharpe nos ayudó a encontrar este punto

óptimo, ya que aquél portafolio con un índice mayor es, el que se debe preferir a otro

con un índice más bajo. Este se constituye por:

Índice de Sharpe:

rp - rf

s p

14

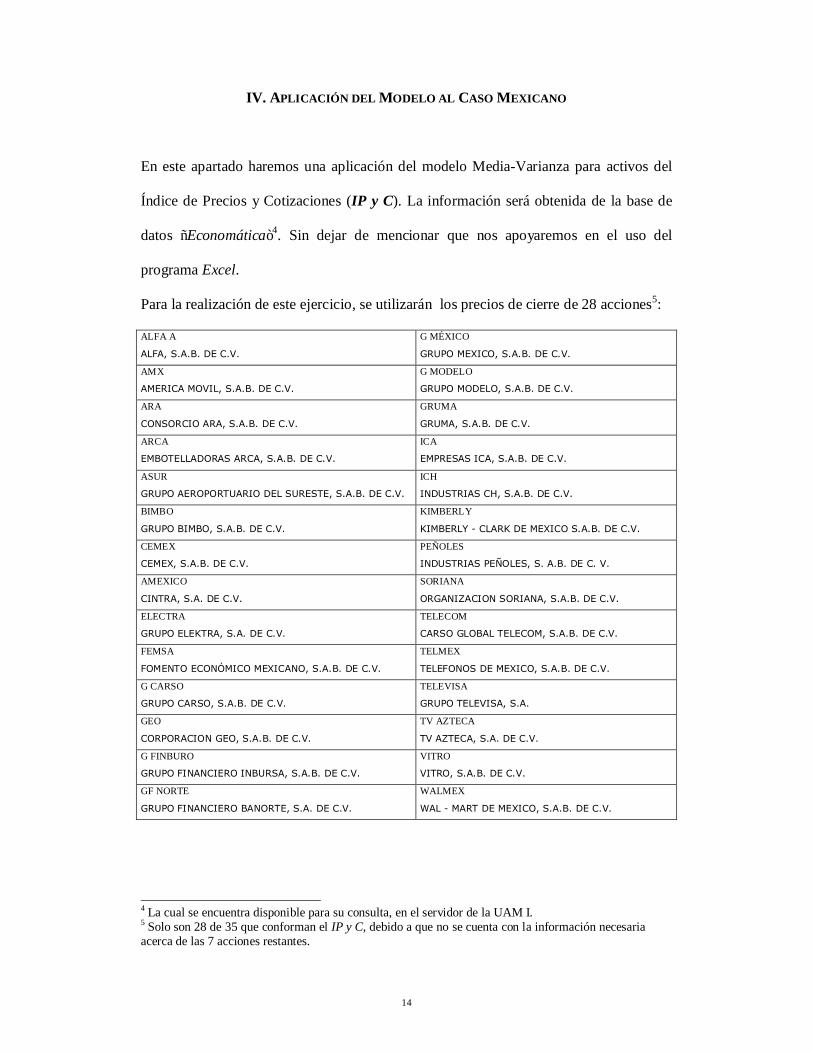

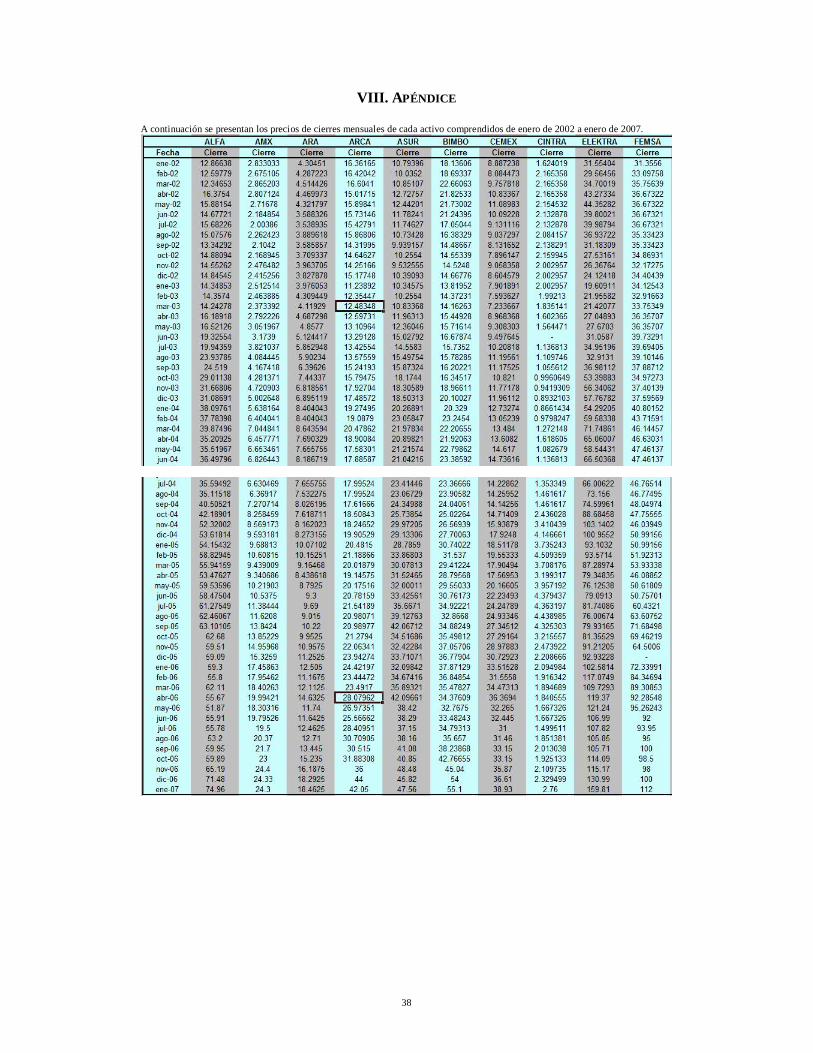

IV. APLICACIÓN DEL MODELO AL CASO MEXICANO

En este apartado haremos una aplicación del modelo Media-Varianza para activos del

Índice de Precios y Cotizaciones (IP y C). La información será obtenida de la base de

datos “Economática”4. Sin dejar de mencionar que nos apoyaremos en el uso del

programa Excel.

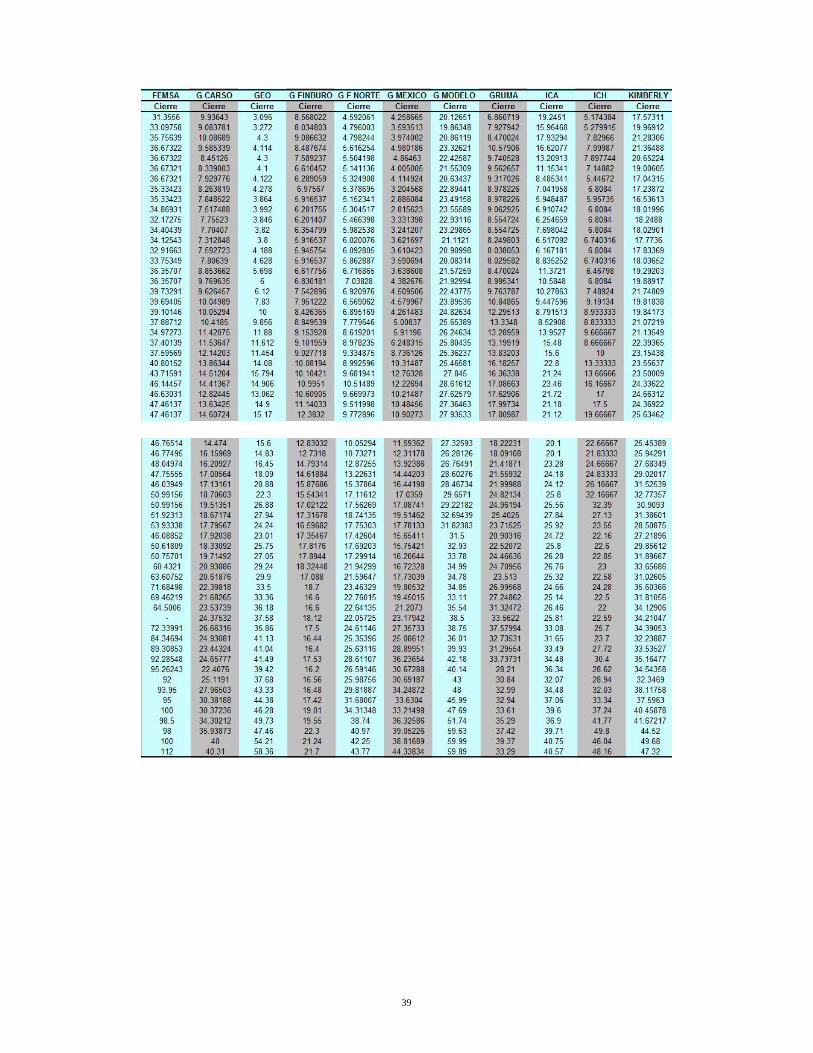

Para la realización de este ejercicio, se utilizarán los precios de cierre de 28 acciones5:

ALFA A

ALFA, S.A.B. DE C.V. G MÉXICO

GRUPO MEXICO, S.A.B. DE C.V. AMX

AMERICA MOVIL, S.A.B. DE C.V. G MODELO

GRUPO MODELO, S.A.B. DE C.V. ARA

CONSORCIO ARA, S.A.B. DE C.V. GRUMA

GRUMA, S.A.B. DE C.V. ARCA

EMBOTELLADORAS ARCA, S.A.B. DE C.V. ICA

EMPRESAS ICA, S.A.B. DE C.V. ASUR

GRUPO AEROPORTUARIO DEL SURESTE, S.A.B. DE C.V. ICH

INDUSTRIAS CH, S.A.B. DE C.V. BIMBO

GRUPO BIMBO, S.A.B. DE C.V. KIMBERLY

KIMBERLY - CLARK DE MEXICO S.A.B. DE C.V. CEMEX

CEMEX, S.A.B. DE C.V. PEÑOLES

INDUSTRIAS PEÑOLES, S. A.B. DE C. V. AMEXICO

CINTRA, S.A. DE C.V. SORIANA

ORGANIZACION SORIANA, S.A.B. DE C.V. ELECTRA

GRUPO ELEKTRA, S.A. DE C.V. TELECOM

CARSO GLOBAL TELECOM, S.A.B. DE C.V. FEMSA

FOMENTO ECONÓMICO MEXICANO, S.A.B. DE C.V. TELMEX

TELEFONOS DE MEXICO, S.A.B. DE C.V. G CARSO

GRUPO CARSO, S.A.B. DE C.V. TELEVISA

GRUPO TELEVISA, S.A. GEO

CORPORACION GEO, S.A.B. DE C.V. TV AZTECA

TV AZTECA, S.A. DE C.V. G FINBURO

GRUPO FINANCIERO INBURSA, S.A.B. DE C.V. VITRO

VITRO, S.A.B. DE C.V. GF NORTE

GRUPO FINANCIERO BANORTE, S.A. DE C.V. WALMEX

WAL - MART DE MEXICO, S.A.B. DE C.V.

4 La cual se encuentra disponible para su consulta, en el servidor de la UAM I. 5 Solo son 28 de 35 que conforman el IP y C, debido a que no se cuenta con la información necesaria acerca de las 7 acciones restantes.

15

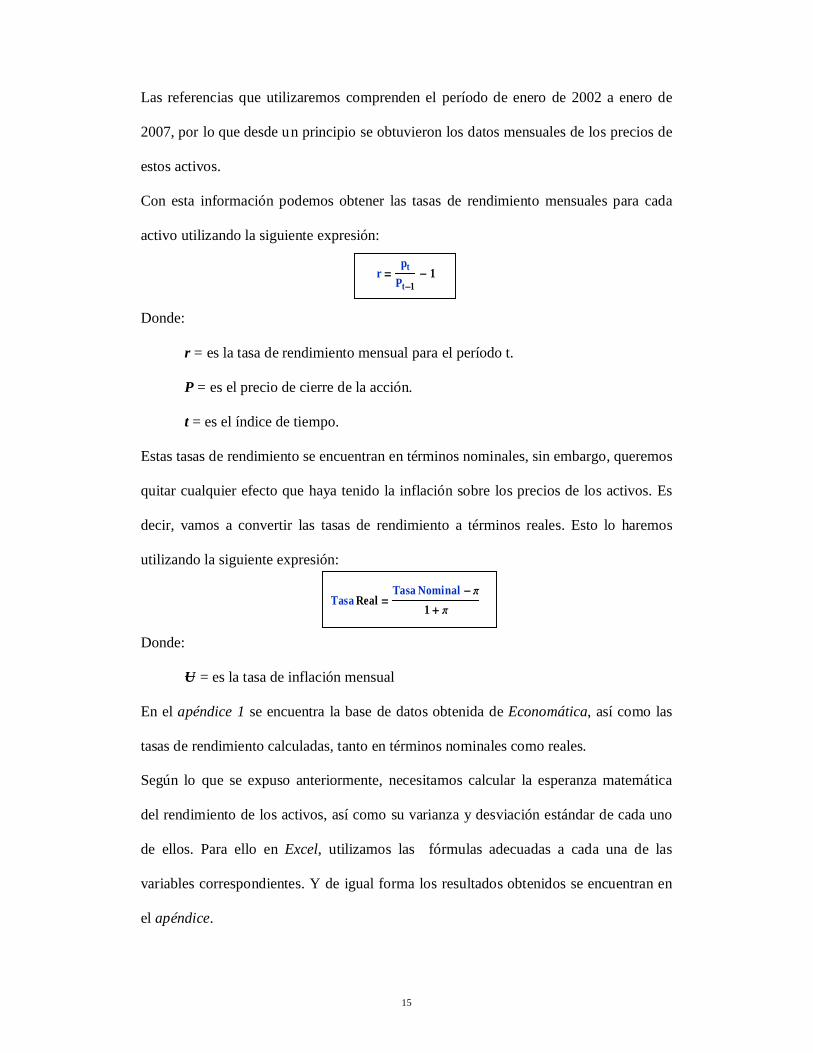

Las referencias que utilizaremos comprenden el período de enero de 2002 a enero de

2007, por lo que desde un principio se obtuvieron los datos mensuales de los precios de

estos activos.

Con esta información podemos obtener las tasas de rendimiento mensuales para cada

activo utilizando la siguiente expresión:

r =pt

Pt-1- 1

Donde:

r = es la tasa de rendimiento mensual para el período t.

P = es el precio de cierre de la acción.

t = es el índice de tiempo.

Estas tasas de rendimiento se encuentran en términos nominales, sin embargo, queremos

quitar cualquier efecto que haya tenido la inflación sobre los precios de los activos. Es

decir, vamos a convertir las tasas de rendimiento a términos reales. Esto lo haremos

utilizando la siguiente expresión:

Tasa Real =Tasa Nominal - p

1 + p

Donde:

Π = es la tasa de inflación mensual

En el apéndice 1 se encuentra la base de datos obtenida de Economática, así como las

tasas de rendimiento calculadas, tanto en términos nominales como reales.

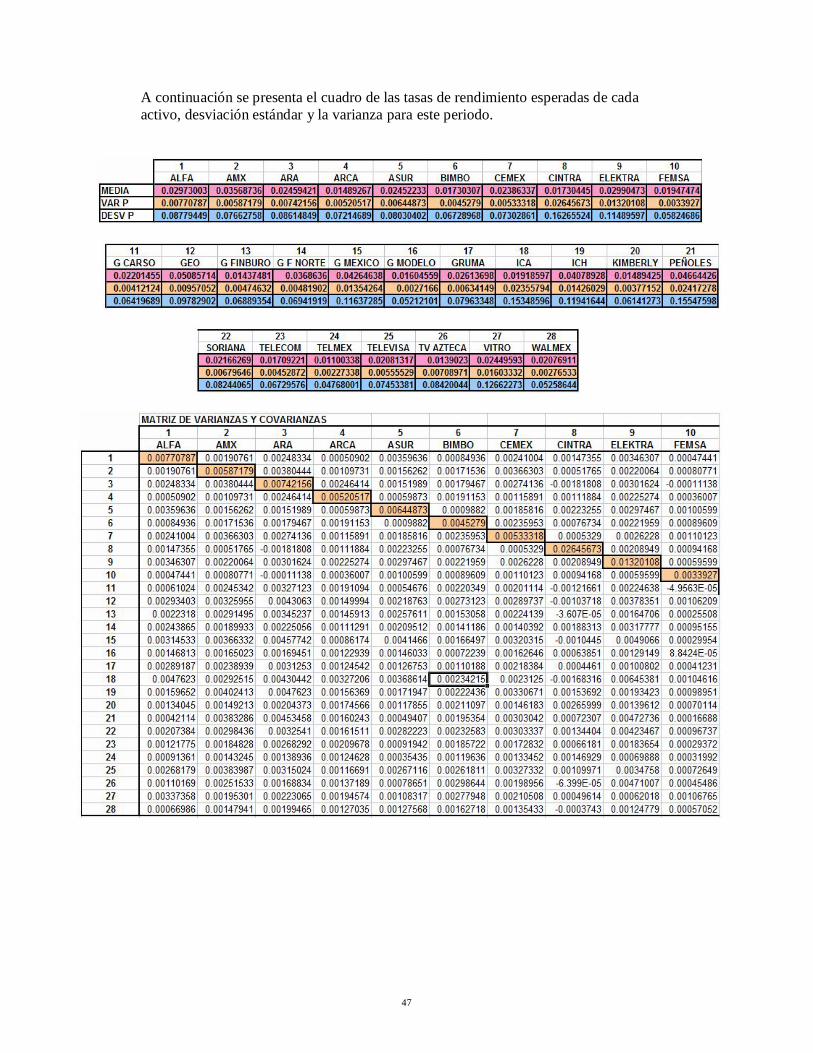

Según lo que se expuso anteriormente, necesitamos calcular la esperanza matemática

del rendimiento de los activos, así como su varianza y desviación estándar de cada uno

de ellos. Para ello en Excel, utilizamos las fórmulas adecuadas a cada una de las

variables correspondientes. Y de igual forma los resultados obtenidos se encuentran en

el apéndice.

16

Para encontrar la Curva de Varianza Mínima y la Frontera Eficiente de Portafolios de

Inversión el problema quedaría planteado del siguiente modo:

Min s p2 = W´VW

Sujeto a las siguientes restricciones:

Min s p2 = W´VW

W´U = 1

wi ≥ 0 " i

Donde:

W = es el vector columna que contiene las ponderaciones w de los activos que

forman parte del portafolio. Por lo tanto es de dimensión 28 por 1, para este

caso.

W´ = es el vector anterior pero ahora transpuesto, ahora es un vector fila.

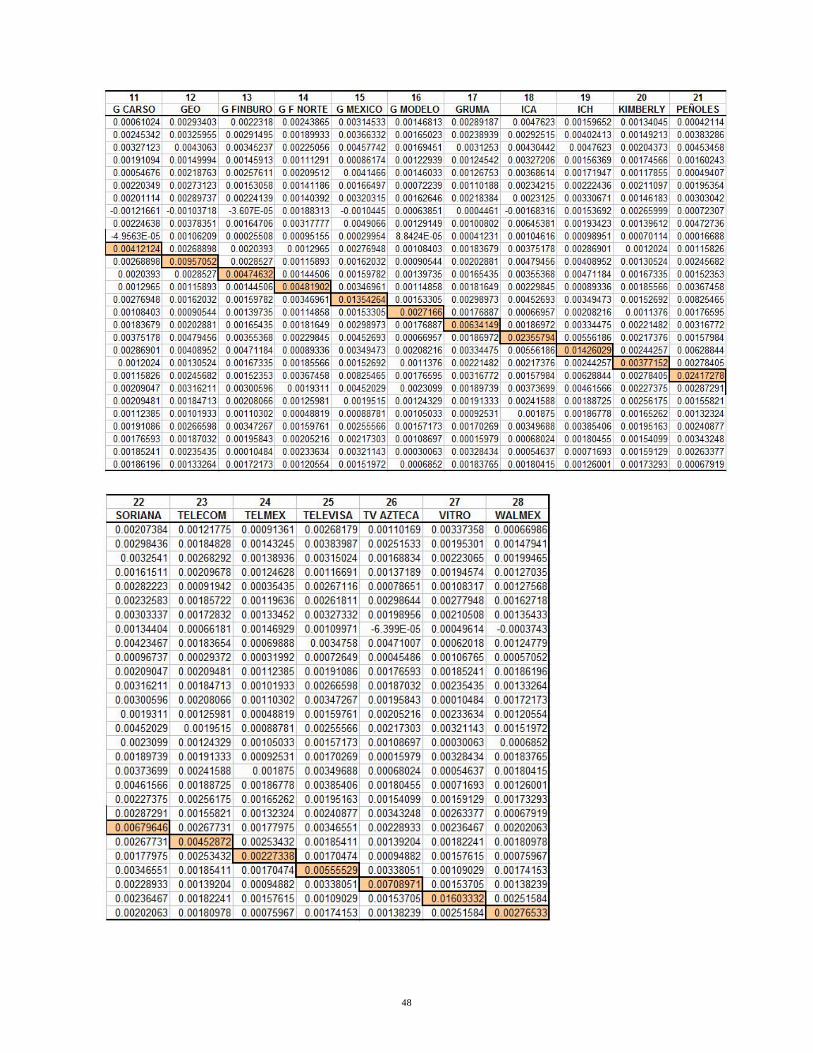

V = es la matriz de varianzas – covarianzas, la cual se ha calculado de la misma

manera, utilizando las herramientas que ofrece Excel, y se encuentra

detalladamente explicado en el apéndice.

17

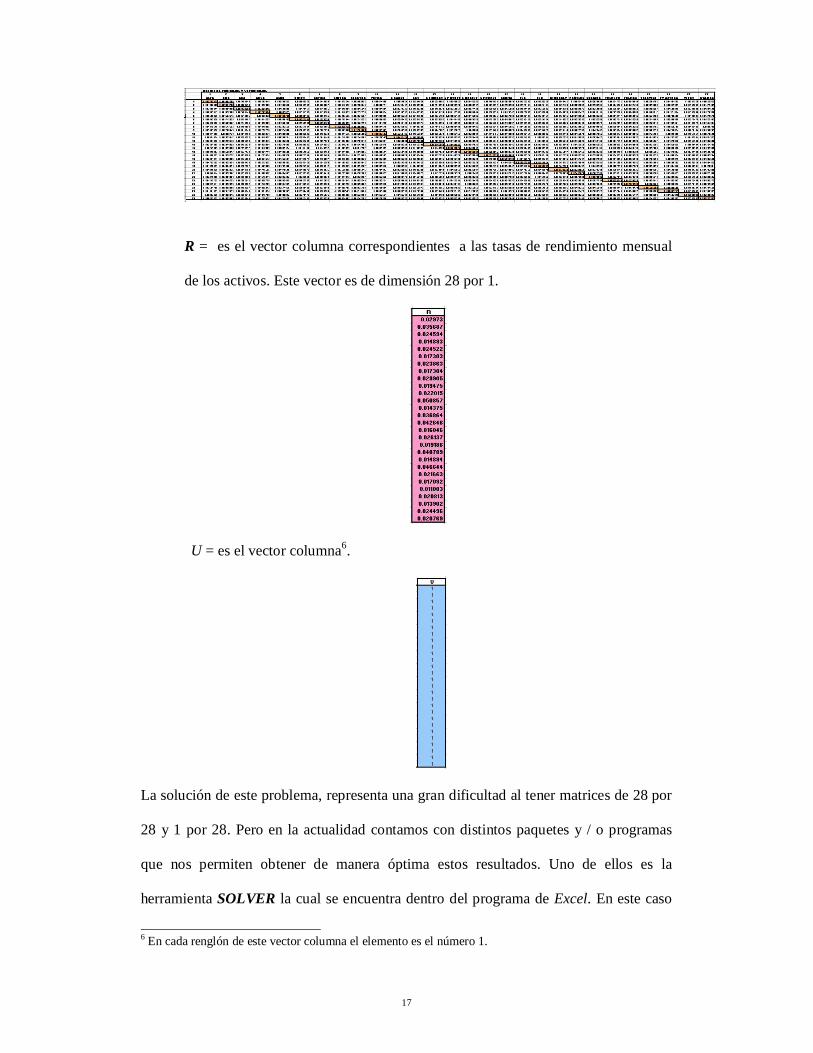

R = es el vector columna correspondientes a las tasas de rendimiento mensual

de los activos. Este vector es de dimensión 28 por 1.

U = es el vector columna6.

La solución de este problema, representa una gran dificultad al tener matrices de 28 por

28 y 1 por 28. Pero en la actualidad contamos con distintos paquetes y / o programas

que nos permiten obtener de manera óptima estos resultados. Uno de ellos es la

herramienta SOLVER la cual se encuentra dentro del programa de Excel. En este caso

6 En cada renglón de este vector columna el elemento es el número 1.

18

será de gran utilidad dicha herramienta, ya que vamos a construir un modelo que nos

permita encontrar el vector W con las ponderaciones de los activos que pertenecen a la

Frontera Eficiente.

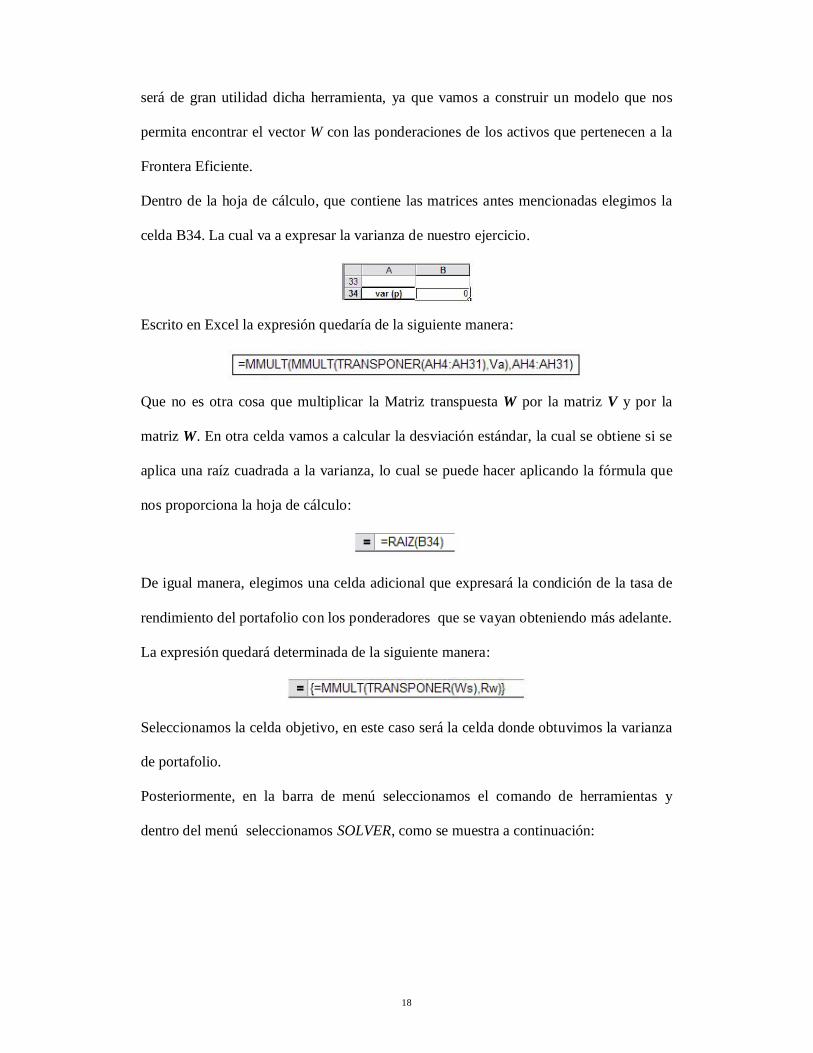

Dentro de la hoja de cálculo, que contiene las matrices antes mencionadas elegimos la

celda B34. La cual va a expresar la varianza de nuestro ejercicio.

Escrito en Excel la expresión quedaría de la siguiente manera:

Que no es otra cosa que multiplicar la Matriz transpuesta W por la matriz V y por la

matriz W. En otra celda vamos a calcular la desviación estándar, la cual se obtiene si se

aplica una raíz cuadrada a la varianza, lo cual se puede hacer aplicando la fórmula que

nos proporciona la hoja de cálculo:

De igual manera, elegimos una celda adicional que expresará la condición de la tasa de

rendimiento del portafolio con los ponderadores que se vayan obteniendo más adelante.

La expresión quedará determinada de la siguiente manera:

Seleccionamos la celda objetivo, en este caso será la celda donde obtuvimos la varianza

de portafolio.

Posteriormente, en la barra de menú seleccionamos el comando de herramientas y

dentro del menú seleccionamos SOLVER, como se muestra a continuación:

19

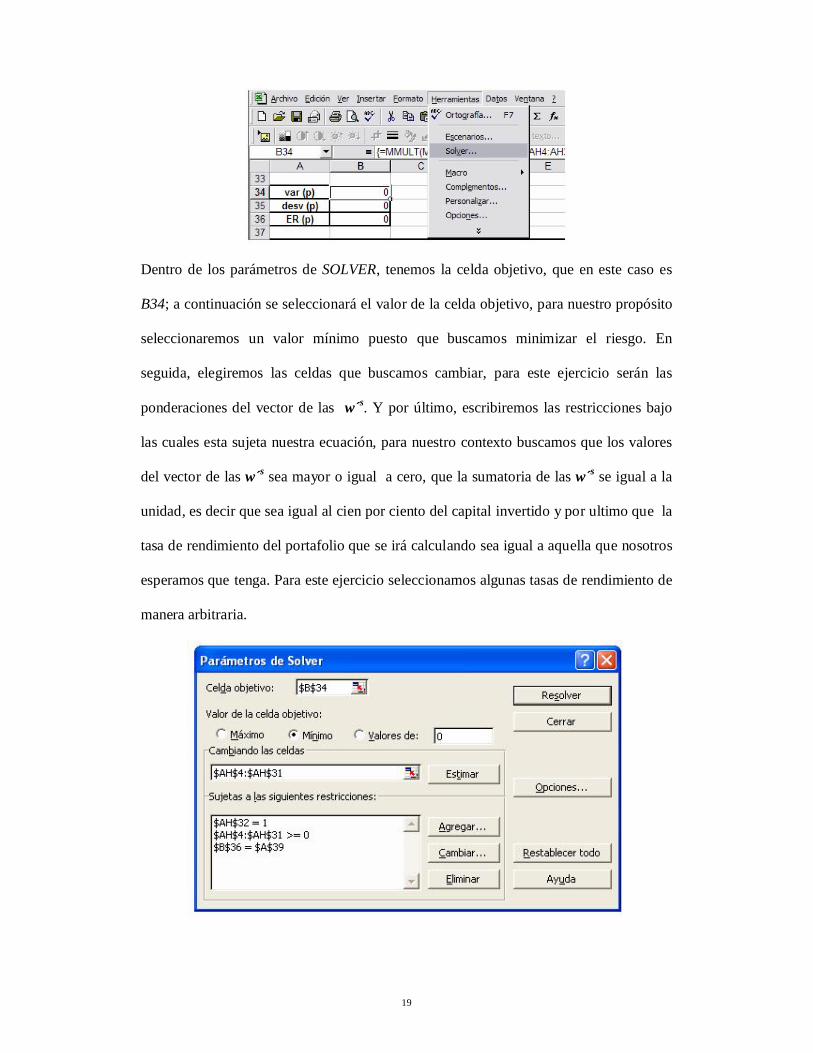

Dentro de los parámetros de SOLVER, tenemos la celda objetivo, que en este caso es

B34; a continuación se seleccionará el valor de la celda objetivo, para nuestro propósito

seleccionaremos un valor mínimo puesto que buscamos minimizar el riesgo. En

seguida, elegiremos las celdas que buscamos cambiar, para este ejercicio serán las

ponderaciones del vector de las w´s. Y por último, escribiremos las restricciones bajo

las cuales esta sujeta nuestra ecuación, para nuestro contexto buscamos que los valores

del vector de las w´s sea mayor o igual a cero, que la sumatoria de las w´s se igual a la

unidad, es decir que sea igual al cien por ciento del capital invertido y por ultimo que la

tasa de rendimiento del portafolio que se irá calculando sea igual a aquella que nosotros

esperamos que tenga. Para este ejercicio seleccionamos algunas tasas de rendimiento de

manera arbitraria.

20

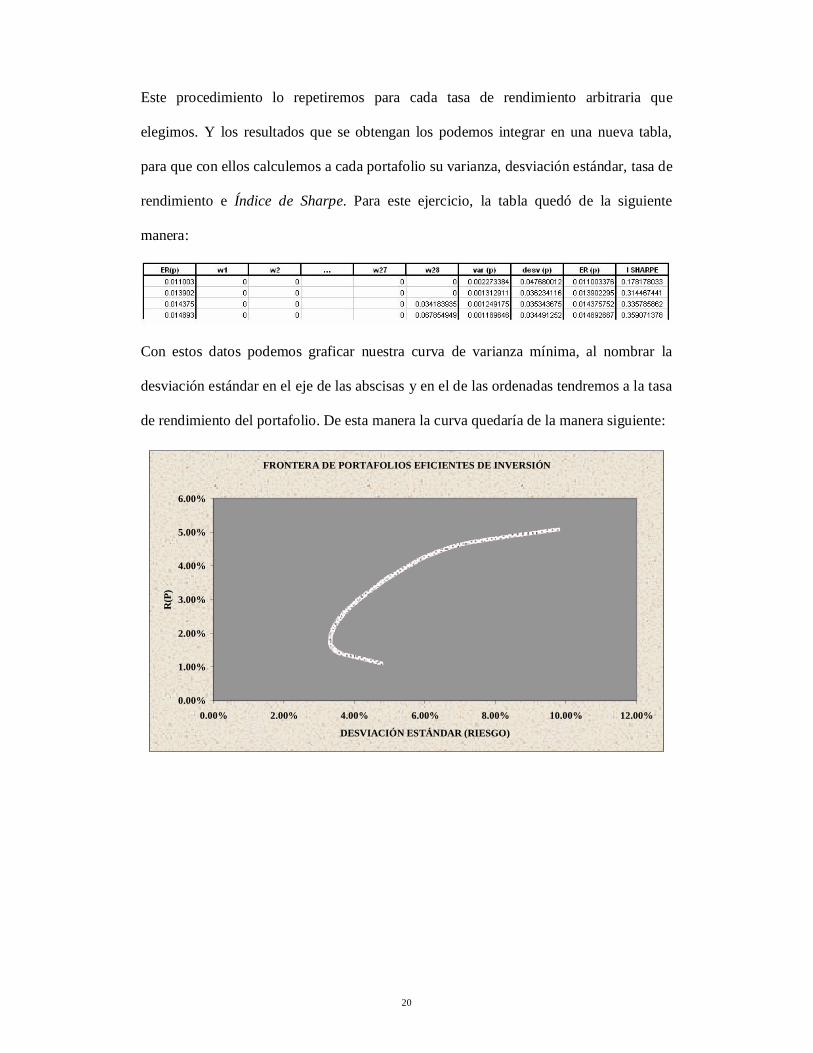

Este procedimiento lo repetiremos para cada tasa de rendimiento arbitraria que

elegimos. Y los resultados que se obtengan los podemos integrar en una nueva tabla,

para que con ellos calculemos a cada portafolio su varianza, desviación estándar, tasa de

rendimiento e Índice de Sharpe. Para este ejercicio, la tabla quedó de la siguiente

manera:

Con estos datos podemos graficar nuestra curva de varianza mínima, al nombrar la

desviación estándar en el eje de las abscisas y en el de las ordenadas tendremos a la tasa

de rendimiento del portafolio. De esta manera la curva quedaría de la manera siguiente:

FRONTERA DE PORTAFOLIOS EFICIENTES DE INVERSIÓN

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

DESVIACIÓN ESTÁNDAR (RIESGO)

R(P

)

21

INCORPORACIÓN DEL ACTIVO LIBRE DE RIESGO En este caso, se utilizarán los Certificados de la Tesorería de la Nación (CETES)7, estos

certificados son títulos de crédito al portador emitidos por el gobierno federal mexicano,

en los que se consigna la obligación directa e incondicional que este asume para pagar

su valor nominal al vencimiento y que son colocados en el mercado por el Banco de

México, mediante el mecanismo de subasta semanal. Es por ello que se considera de

riesgo cero, ya que hasta ahora no se tiene conocimiento de que el Gobierno Federal no

se responsabilice por sus deudas adquiridas.

Con esto construiremos nuestra Línea de Mercado de Capitales, que vamos a obtener de

igual forma en la hoja de Excel con la cual elaboramos la curva.

Las restricciones para utilizar SOLVER serán distintas, vamos a eliminar aquella que

nos dice que la suma de los ponderadores es igual a la unidad; ya que ahora los CETES

van a formar parte de nuestro portafolio.

En una celda vamos a escribir el valor de la tasa de rendimiento de los CETES que en

este ejercicio es:

En seguida, lo que haremos es calcular la ponderación correspondiente a este activo, en

una celda aparte se escribirá la siguiente fórmula:

7 Los Certificados de la Tesorería de la Federación (CETES) son el instrumento de deuda bursátil más antiguo emitido por el Gobierno Federal. Se emitieron por primera vez en enero de 1978 y desde entonces constituyen un pilar fundamental en el desarrollo del mercado de dinero en México.

22

Esto nos indica que la diferencia entre el monto total de la inversión (100%) y la suma

de los activos con riesgo nos dará como resultado el porcentaje de los CETES.

Posteriormente en una celda adicional estableceremos la fórmula para obtener

nuevamente el rendimiento del portafolio, como en el caso anterior. No obstante, en este

caso la tasa de rendimiento del portafolio, se obtiene de la siguiente manera:

R(p) = Rw * W`s + R(f) * wf

Donde:

Rw = El vector de rendimientos de cada activo

W´s = El vector de ponderaciones de cada activo

R(f) = Tasa de rendimiento mensual real de los CETES

wf = Porcentaje correspondiente a los CETES

Es por ello que ahora en una celda, se hará la suma del valor que se adquiera de las dos

celdas anteriores.

Ya integrados los CETES, utilizaremos de nuevo SOLVER:

En primer lugar, utilizaremos la misma celda objetivo, esto significa que mantendremos

a su vez la misma formula con la que adquirimos la varianza. Sin embargo, los

parámetros para obtener una solución en SOLVER serán distintos, lo conseguimos

mediante la siguiente imagen:

23

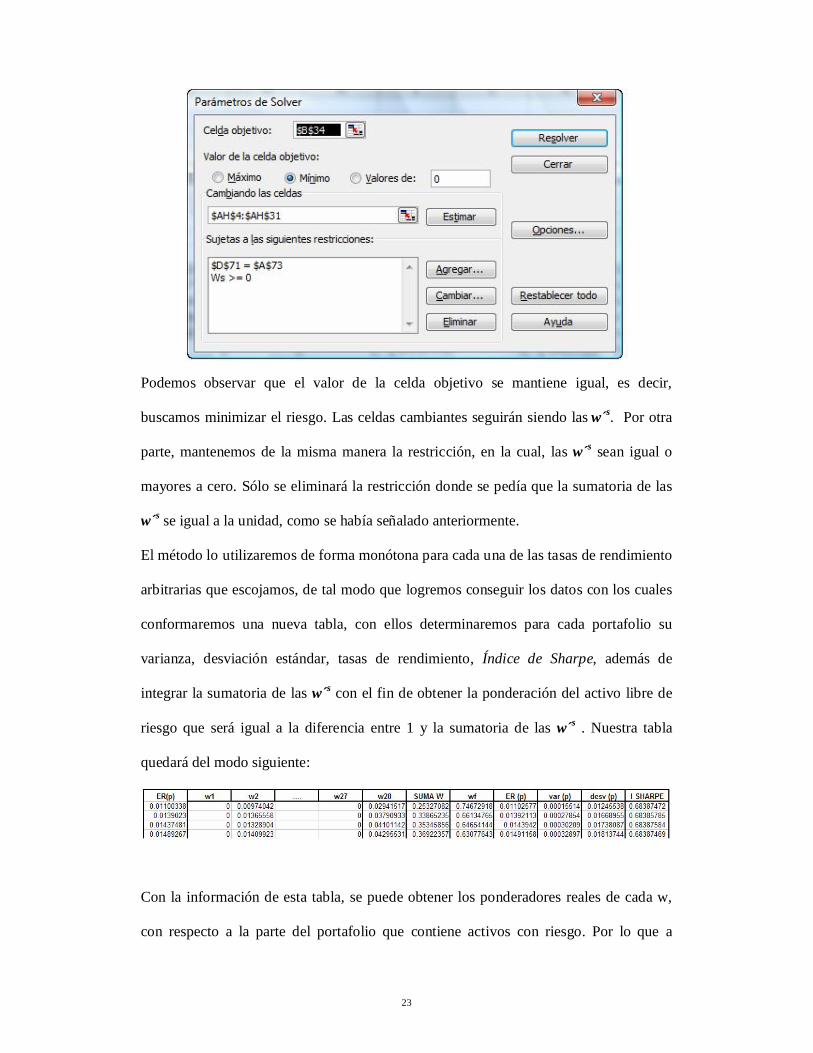

Podemos observar que el valor de la celda objetivo se mantiene igual, es decir,

buscamos minimizar el riesgo. Las celdas cambiantes seguirán siendo las w´s. Por otra

parte, mantenemos de la misma manera la restricción, en la cual, las w´s sean igual o

mayores a cero. Sólo se eliminará la restricción donde se pedía que la sumatoria de las

w´s se igual a la unidad, como se había señalado anteriormente.

El método lo utilizaremos de forma monótona para cada una de las tasas de rendimiento

arbitrarias que escojamos, de tal modo que logremos conseguir los datos con los cuales

conformaremos una nueva tabla, con ellos determinaremos para cada portafolio su

varianza, desviación estándar, tasas de rendimiento, Índice de Sharpe, además de

integrar la sumatoria de las w´s con el fin de obtener la ponderación del activo libre de

riesgo que será igual a la diferencia entre 1 y la sumatoria de las w´s . Nuestra tabla

quedará del modo siguiente:

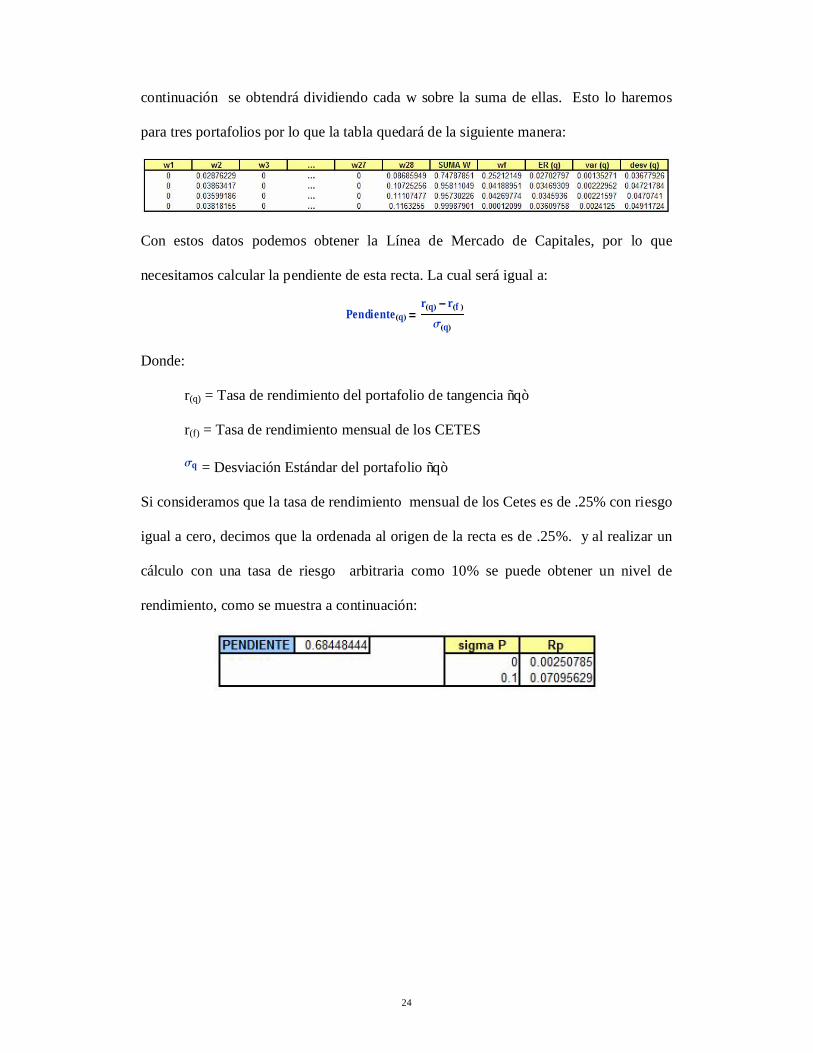

Con la información de esta tabla, se puede obtener los ponderadores reales de cada w,

con respecto a la parte del portafolio que contiene activos con riesgo. Por lo que a

24

continuación se obtendrá dividiendo cada w sobre la suma de ellas. Esto lo haremos

para tres portafolios por lo que la tabla quedará de la siguiente manera:

Con estos datos podemos obtener la Línea de Mercado de Capitales, por lo que

necesitamos calcular la pendiente de esta recta. La cual será igual a:

PendienteHqL = rHqL - rHf Ls HqL

Donde:

r(q) = Tasa de rendimiento del portafolio de tangencia “q”

r(f) = Tasa de rendimiento mensual de los CETES

s q = Desviación Estándar del portafolio “q”

Si consideramos que la tasa de rendimiento mensual de los Cetes es de .25% con riesgo

igual a cero, decimos que la ordenada al origen de la recta es de .25%. y al realizar un

cálculo con una tasa de riesgo arbitraria como 10% se puede obtener un nivel de

rendimiento, como se muestra a continuación:

25

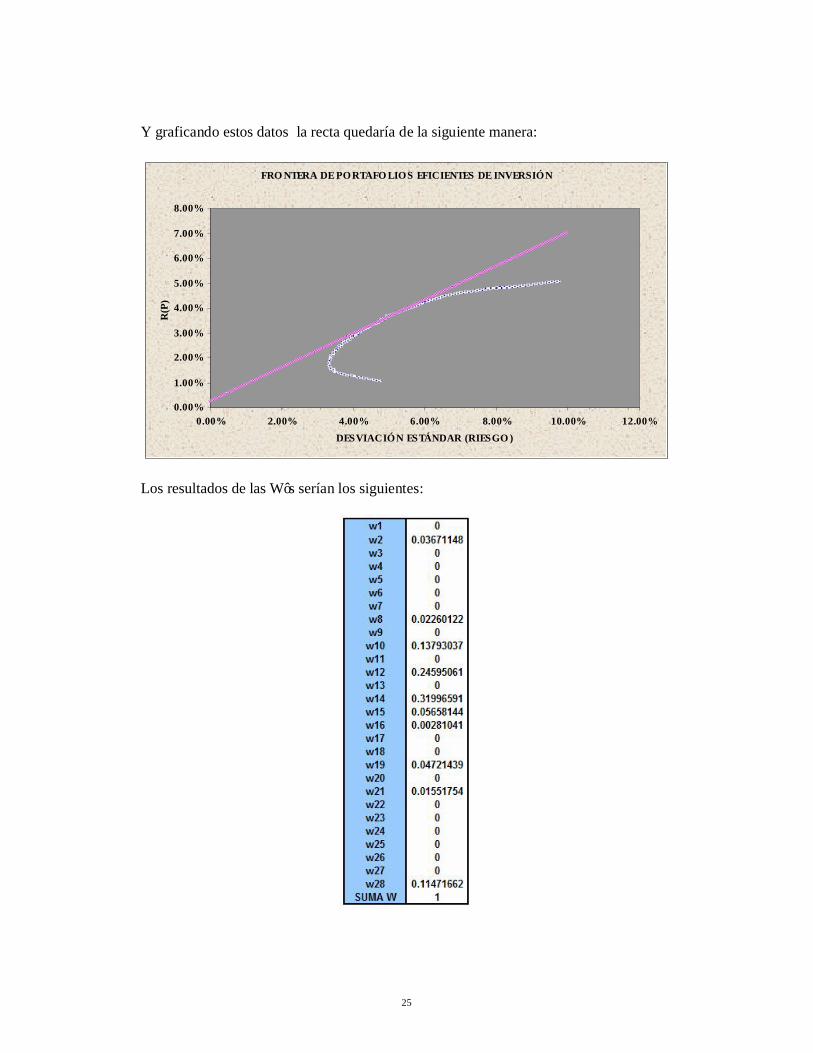

Y graficando estos datos la recta quedaría de la siguiente manera:

FRO NTERA DE PO RTAFO LIO S EFICIENTES DE INVERSIÓ N

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%DESVIACIÓ N ESTÁNDAR (RIESGO )

R(P

)

Los resultados de las W’s serían los siguientes:

26

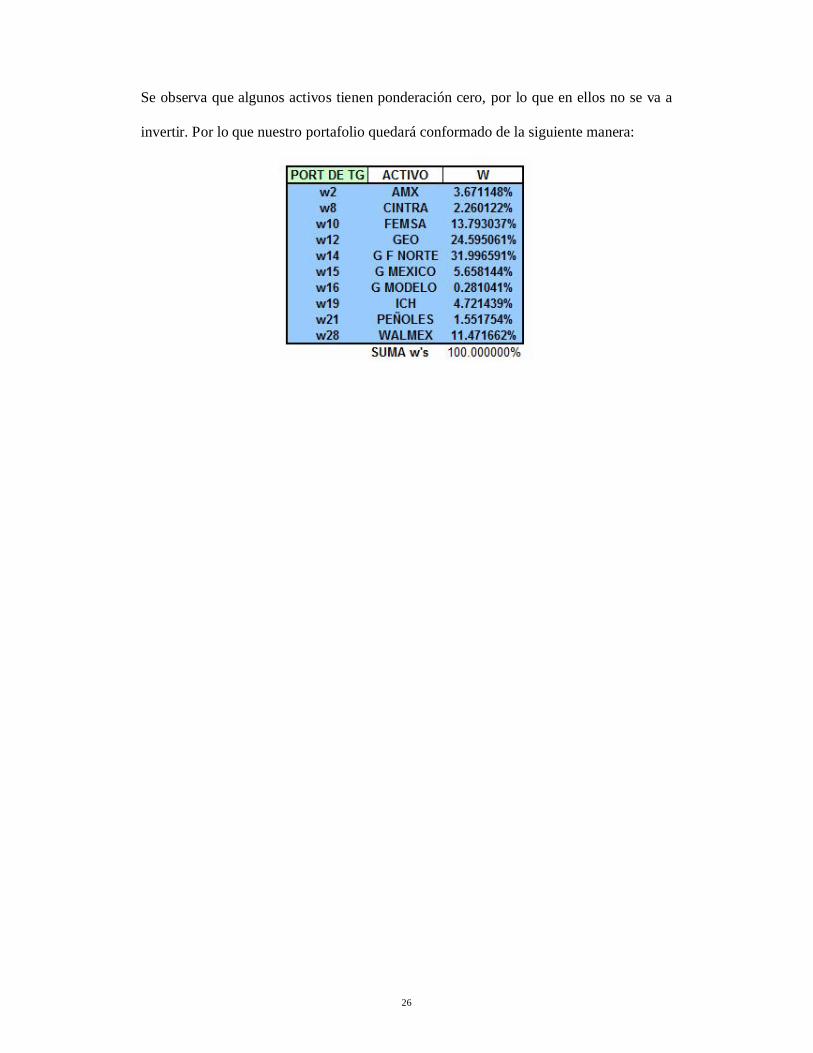

Se observa que algunos activos tienen ponderación cero, por lo que en ellos no se va a

invertir. Por lo que nuestro portafolio quedará conformado de la siguiente manera:

27

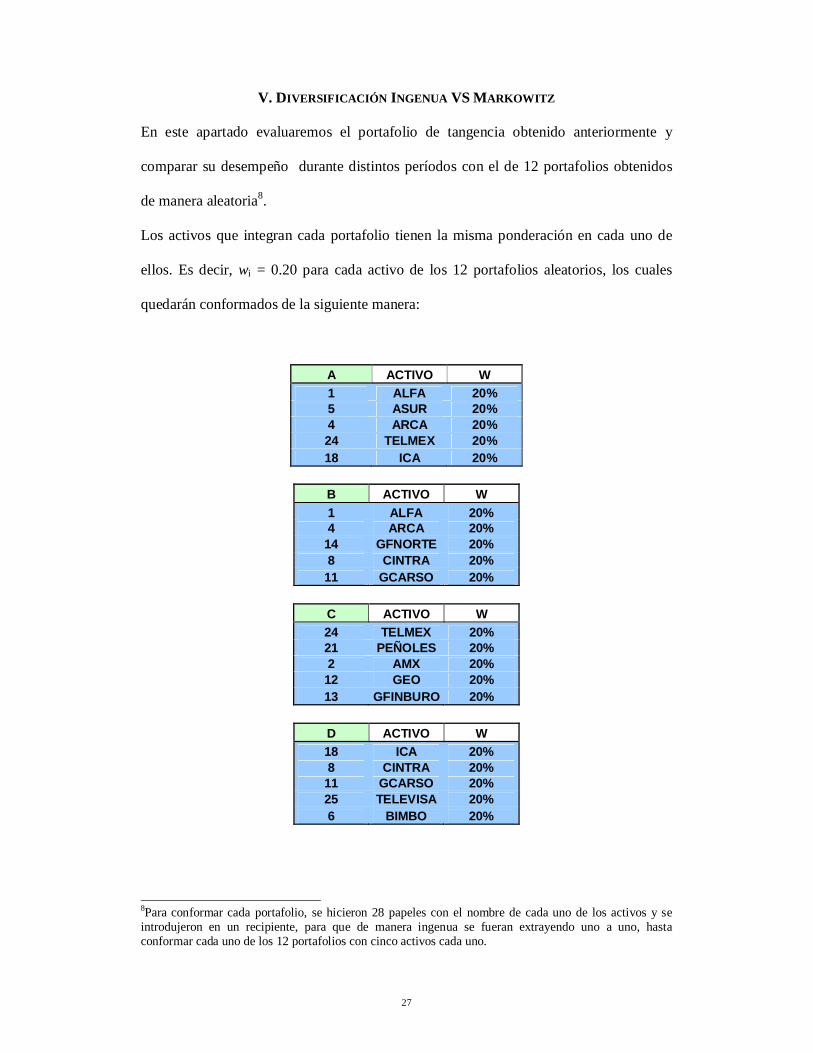

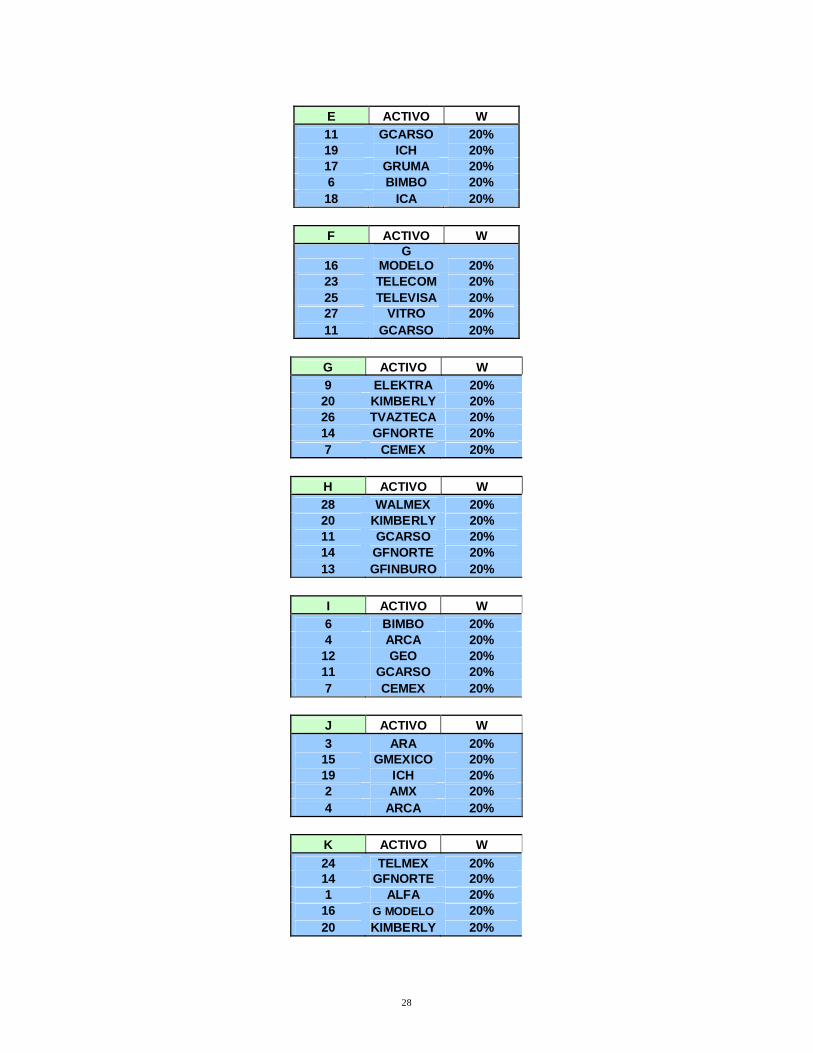

V. DIVERSIFICACIÓN INGENUA VS MARKOWITZ

En este apartado evaluaremos el portafolio de tangencia obtenido anteriormente y

comparar su desempeño durante distintos períodos con el de 12 portafolios obtenidos

de manera aleatoria8.

Los activos que integran cada portafolio tienen la misma ponderación en cada uno de

ellos. Es decir, wi = 0.20 para cada activo de los 12 portafolios aleatorios, los cuales

quedarán conformados de la siguiente manera:

A ACTIVO W 1 ALFA 20% 5 ASUR 20% 4 ARCA 20% 24 TELMEX 20% 18 ICA 20%

B ACTIVO W 1 ALFA 20% 4 ARCA 20%

14 GFNORTE 20% 8 CINTRA 20%

11 GCARSO 20%

C ACTIVO W 24 TELMEX 20% 21 PEÑOLES 20% 2 AMX 20%

12 GEO 20% 13 GFINBURO 20%

D ACTIVO W 18 ICA 20% 8 CINTRA 20%

11 GCARSO 20% 25 TELEVISA 20% 6 BIMBO 20%

8Para conformar cada portafolio, se hicieron 28 papeles con el nombre de cada uno de los activos y se introdujeron en un recipiente, para que de manera ingenua se fueran extrayendo uno a uno, hasta conformar cada uno de los 12 portafolios con cinco activos cada uno.

28

E ACTIVO W 11 GCARSO 20% 19 ICH 20% 17 GRUMA 20% 6 BIMBO 20%

18 ICA 20%

F ACTIVO W

16 G

MODELO 20% 23 TELECOM 20% 25 TELEVISA 20% 27 VITRO 20% 11 GCARSO 20%

G ACTIVO W 9 ELEKTRA 20%

20 KIMBERLY 20% 26 TVAZTECA 20% 14 GFNORTE 20% 7 CEMEX 20%

H ACTIVO W 28 WALMEX 20% 20 KIMBERLY 20% 11 GCARSO 20% 14 GFNORTE 20% 13 GFINBURO 20%

I ACTIVO W 6 BIMBO 20% 4 ARCA 20%

12 GEO 20% 11 GCARSO 20% 7 CEMEX 20%

J ACTIVO W 3 ARA 20%

15 GMEXICO 20% 19 ICH 20% 2 AMX 20% 4 ARCA 20%

K ACTIVO W 24 TELMEX 20% 14 GFNORTE 20% 1 ALFA 20%

16 G MODELO 20% 20 KIMBERLY 20%

29

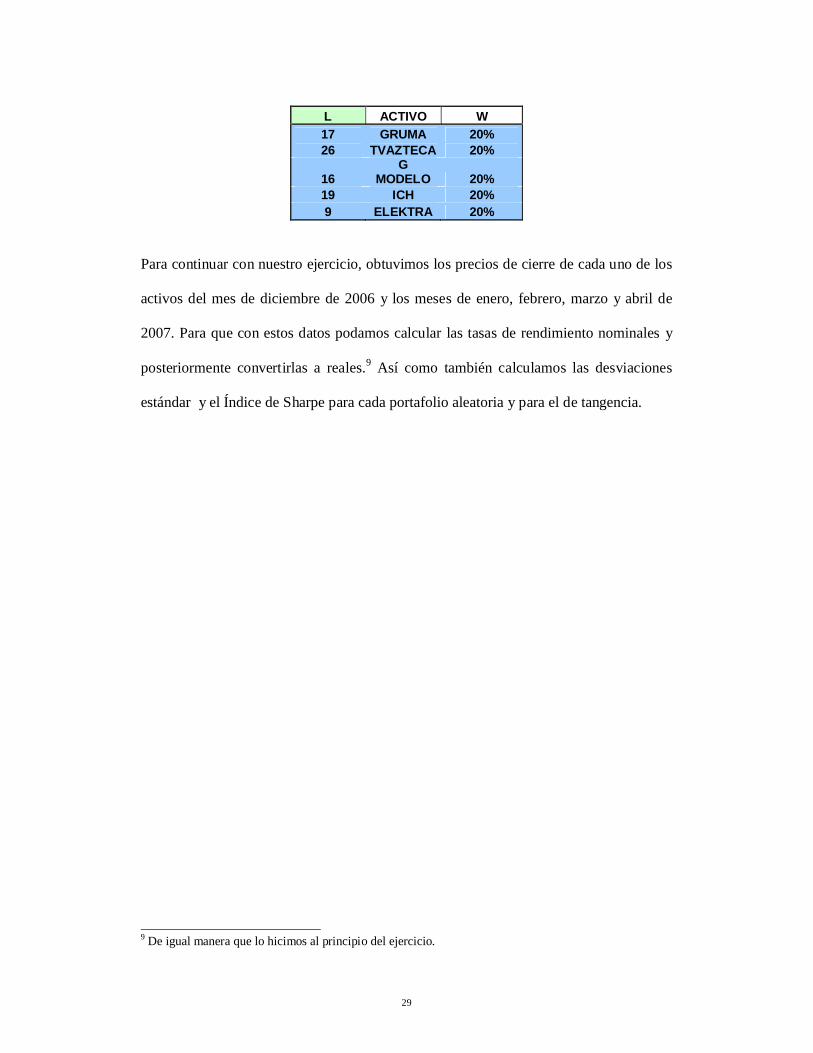

L ACTIVO W 17 GRUMA 20% 26 TVAZTECA 20%

16 G

MODELO 20% 19 ICH 20% 9 ELEKTRA 20%

Para continuar con nuestro ejercicio, obtuvimos los precios de cierre de cada uno de los

activos del mes de diciembre de 2006 y los meses de enero, febrero, marzo y abril de

2007. Para que con estos datos podamos calcular las tasas de rendimiento nominales y

posteriormente convertirlas a reales.9 Así como también calculamos las desviaciones

estándar y el Índice de Sharpe para cada portafolio aleatoria y para el de tangencia.

9 De igual manera que lo hicimos al principio del ejercicio.

30

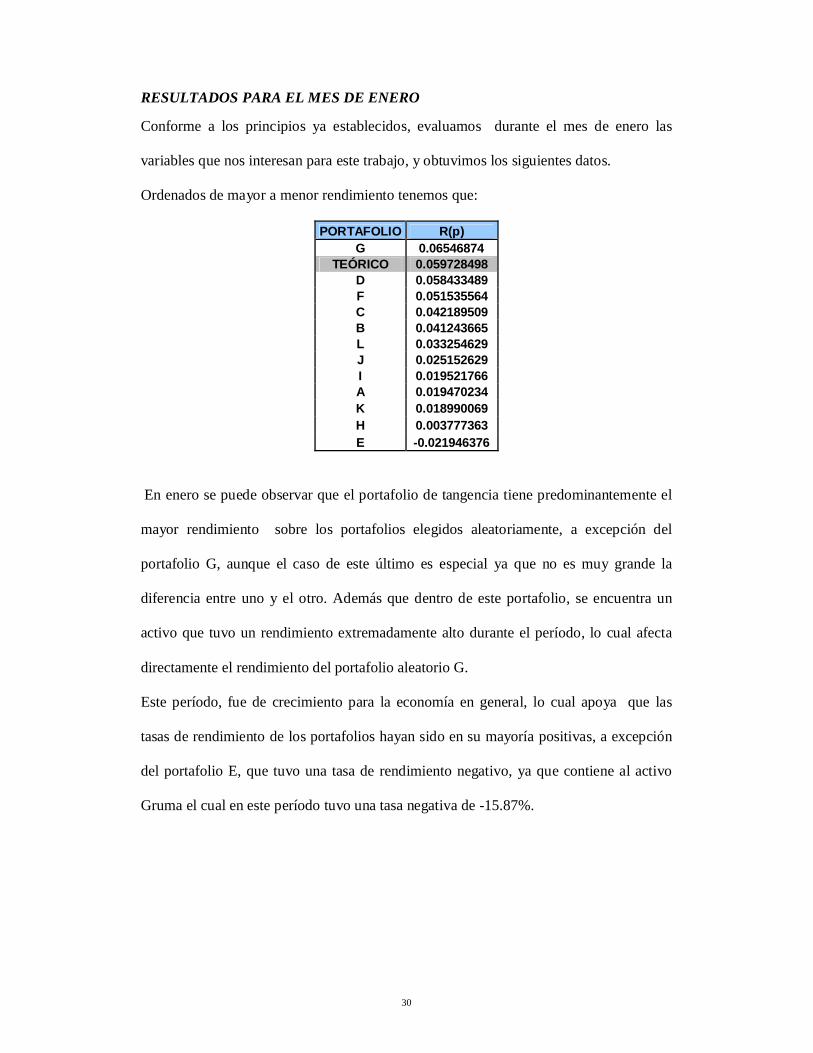

RESULTADOS PARA EL MES DE ENERO Conforme a los principios ya establecidos, evaluamos durante el mes de enero las

variables que nos interesan para este trabajo, y obtuvimos los siguientes datos.

Ordenados de mayor a menor rendimiento tenemos que:

PORTAFOLIO R(p) G 0.06546874

TEÓRICO 0.059728498 D 0.058433489 F 0.051535564 C 0.042189509 B 0.041243665 L 0.033254629 J 0.025152629 I 0.019521766 A 0.019470234 K 0.018990069 H 0.003777363 E -0.021946376

En enero se puede observar que el portafolio de tangencia tiene predominantemente el

mayor rendimiento sobre los portafolios elegidos aleatoriamente, a excepción del

portafolio G, aunque el caso de este último es especial ya que no es muy grande la

diferencia entre uno y el otro. Además que dentro de este portafolio, se encuentra un

activo que tuvo un rendimiento extremadamente alto durante el período, lo cual afecta

directamente el rendimiento del portafolio aleatorio G.

Este período, fue de crecimiento para la economía en general, lo cual apoya que las

tasas de rendimiento de los portafolios hayan sido en su mayoría positivas, a excepción

del portafolio E, que tuvo una tasa de rendimiento negativo, ya que contiene al activo

Gruma el cual en este período tuvo una tasa negativa de -15.87%.

31

RESULTADOS PARA EL MES DE FEBRERO De igual forma, en febrero, se evaluó el desempeño de los 12 portafolios aleatorios y el

portafolio teórico obteniendo los siguientes resultados:

PORTAFOLIO R(p) TEÓRICO 0.00960655

G 0.00231479 C -0.00035282 L -0.01358126 A -0.01948451 J -0.02555338 K -0.02616378 I -0.03462812 B -0.04210087 E -0.04585727 D -0.04727602 H -0.05632363 F -0.05875213

En el caso de febrero, la situación que se presentó fue muy peculiar, pues hubo una

pérdida en las bolsas de todo el mundo; se observa que aunque el rendimiento del

portafolio teórico es muy pequeño, no se compara a las considerables pérdidas que

sufrieron los demás portafolios aleatorios. Asimismo, resalta el portafolio G, el cual no

tiene una tasa de rendimiento negativa, aunque sea de apenas el 0.23%.

32

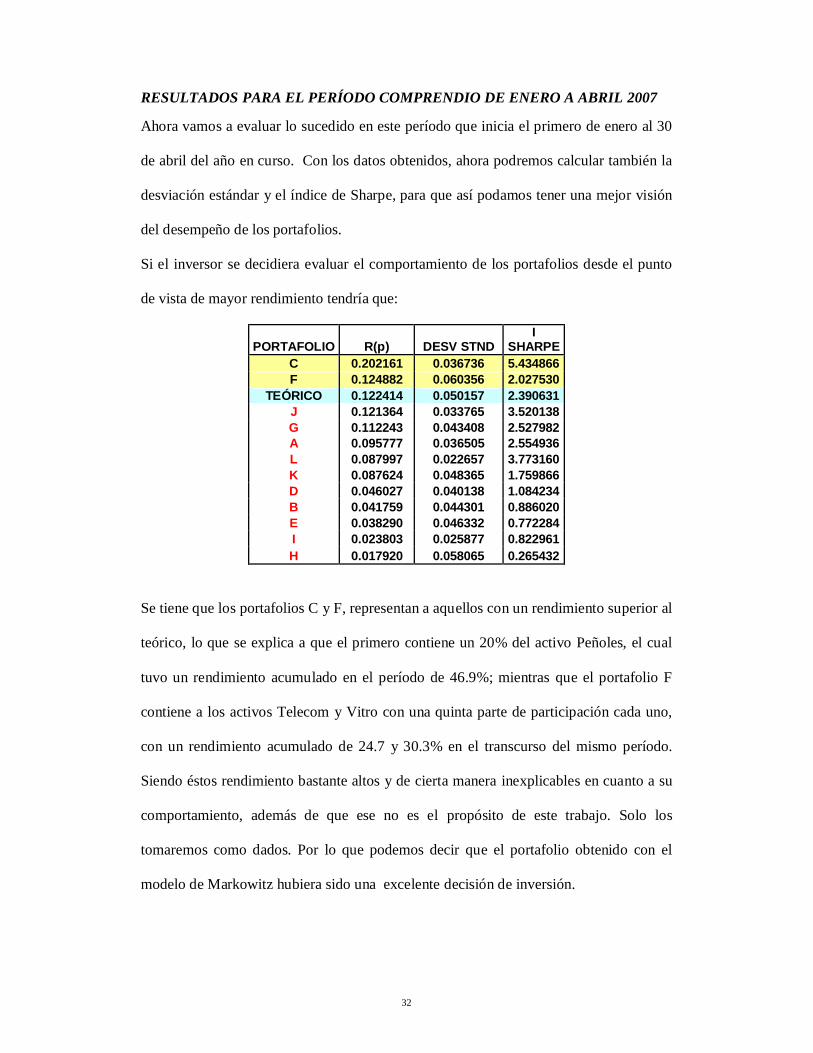

RESULTADOS PARA EL PERÍODO COMPRENDIO DE ENERO A ABRIL 2007 Ahora vamos a evaluar lo sucedido en este período que inicia el primero de enero al 30

de abril del año en curso. Con los datos obtenidos, ahora podremos calcular también la

desviación estándar y el índice de Sharpe, para que así podamos tener una mejor visión

del desempeño de los portafolios.

Si el inversor se decidiera evaluar el comportamiento de los portafolios desde el punto

de vista de mayor rendimiento tendría que:

PORTAFOLIO R(p) DESV STND I

SHARPE C 0.202161 0.036736 5.434866 F 0.124882 0.060356 2.027530

TEÓRICO 0.122414 0.050157 2.390631 J 0.121364 0.033765 3.520138 G 0.112243 0.043408 2.527982 A 0.095777 0.036505 2.554936 L 0.087997 0.022657 3.773160 K 0.087624 0.048365 1.759866 D 0.046027 0.040138 1.084234 B 0.041759 0.044301 0.886020 E 0.038290 0.046332 0.772284 I 0.023803 0.025877 0.822961 H 0.017920 0.058065 0.265432

Se tiene que los portafolios C y F, representan a aquellos con un rendimiento superior al

teórico, lo que se explica a que el primero contiene un 20% del activo Peñoles, el cual

tuvo un rendimiento acumulado en el período de 46.9%; mientras que el portafolio F

contiene a los activos Telecom y Vitro con una quinta parte de participación cada uno,

con un rendimiento acumulado de 24.7 y 30.3% en el transcurso del mismo período.

Siendo éstos rendimiento bastante altos y de cierta manera inexplicables en cuanto a su

comportamiento, además de que ese no es el propósito de este trabajo. Solo los

tomaremos como dados. Por lo que podemos decir que el portafolio obtenido con el

modelo de Markowitz hubiera sido una excelente decisión de inversión.

33

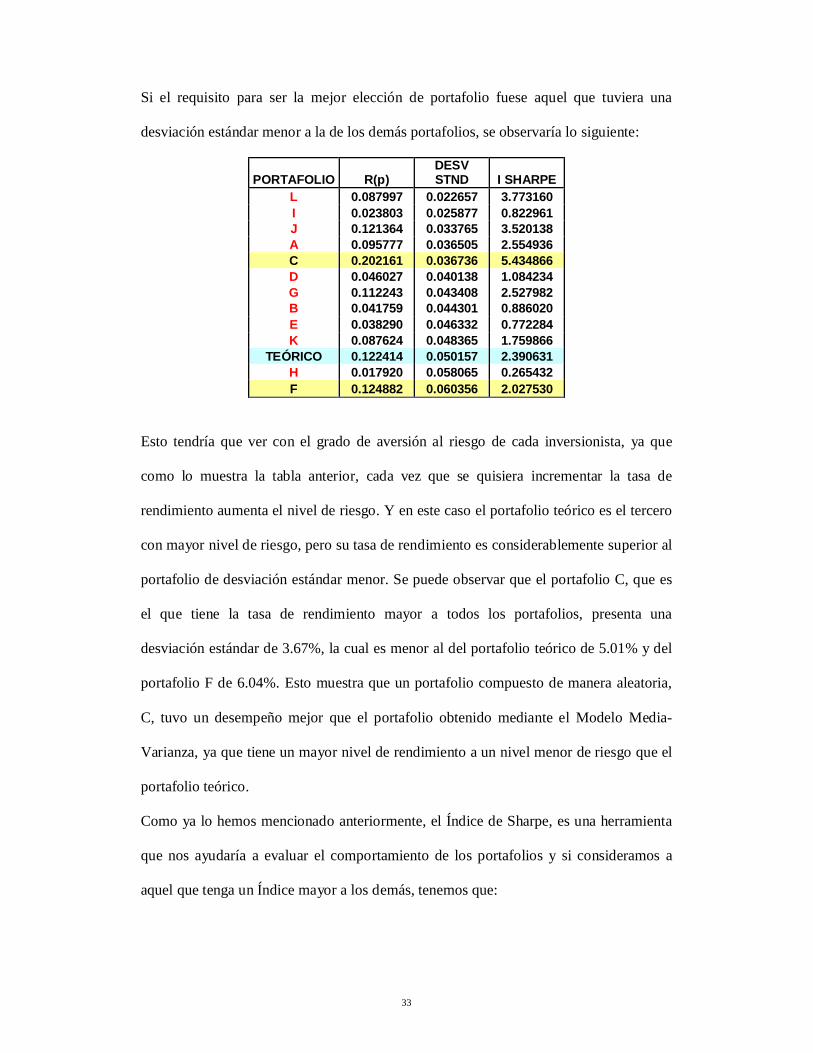

Si el requisito para ser la mejor elección de portafolio fuese aquel que tuviera una

desviación estándar menor a la de los demás portafolios, se observaría lo siguiente:

PORTAFOLIO R(p) DESV STND I SHARPE

L 0.087997 0.022657 3.773160 I 0.023803 0.025877 0.822961 J 0.121364 0.033765 3.520138 A 0.095777 0.036505 2.554936 C 0.202161 0.036736 5.434866 D 0.046027 0.040138 1.084234 G 0.112243 0.043408 2.527982 B 0.041759 0.044301 0.886020 E 0.038290 0.046332 0.772284 K 0.087624 0.048365 1.759866

TEÓRICO 0.122414 0.050157 2.390631 H 0.017920 0.058065 0.265432 F 0.124882 0.060356 2.027530

Esto tendría que ver con el grado de aversión al riesgo de cada inversionista, ya que

como lo muestra la tabla anterior, cada vez que se quisiera incrementar la tasa de

rendimiento aumenta el nivel de riesgo. Y en este caso el portafolio teórico es el tercero

con mayor nivel de riesgo, pero su tasa de rendimiento es considerablemente superior al

portafolio de desviación estándar menor. Se puede observar que el portafolio C, que es

el que tiene la tasa de rendimiento mayor a todos los portafolios, presenta una

desviación estándar de 3.67%, la cual es menor al del portafolio teórico de 5.01% y del

portafolio F de 6.04%. Esto muestra que un portafolio compuesto de manera aleatoria,

C, tuvo un desempeño mejor que el portafolio obtenido mediante el Modelo Media-

Varianza, ya que tiene un mayor nivel de rendimiento a un nivel menor de riesgo que el

portafolio teórico.

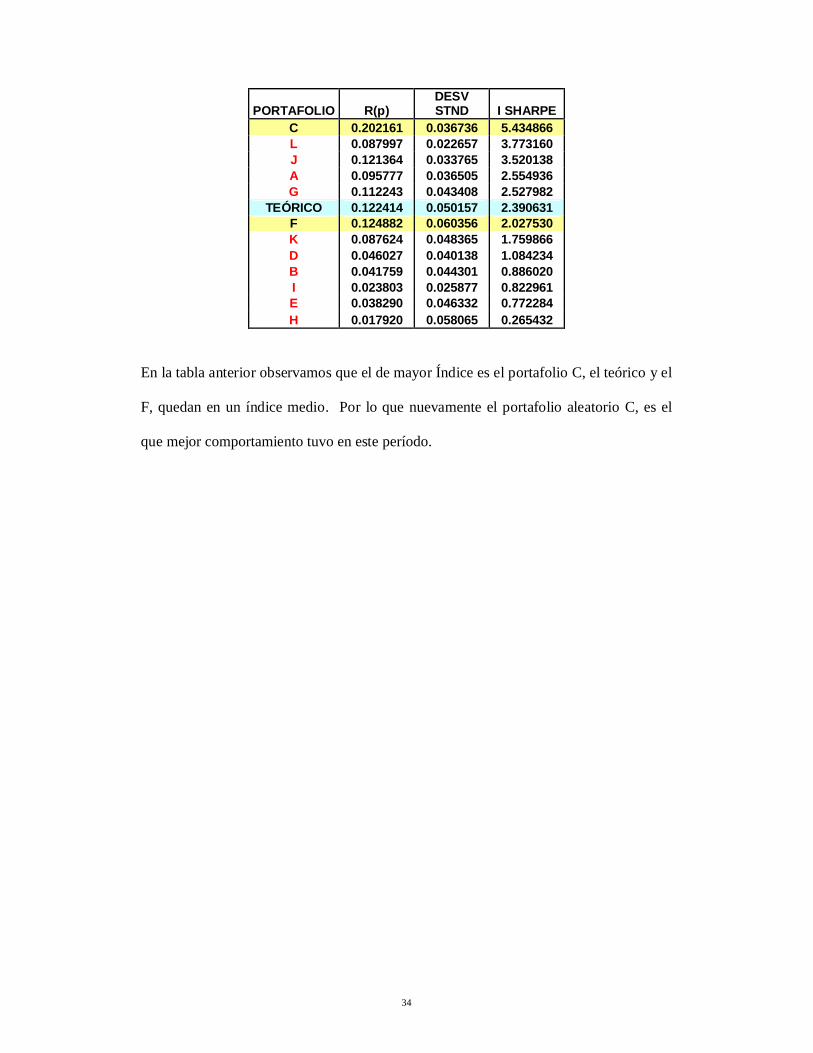

Como ya lo hemos mencionado anteriormente, el Índice de Sharpe, es una herramienta

que nos ayudaría a evaluar el comportamiento de los portafolios y si consideramos a

aquel que tenga un Índice mayor a los demás, tenemos que:

34

PORTAFOLIO R(p) DESV STND I SHARPE

C 0.202161 0.036736 5.434866 L 0.087997 0.022657 3.773160 J 0.121364 0.033765 3.520138 A 0.095777 0.036505 2.554936 G 0.112243 0.043408 2.527982

TEÓRICO 0.122414 0.050157 2.390631 F 0.124882 0.060356 2.027530 K 0.087624 0.048365 1.759866 D 0.046027 0.040138 1.084234 B 0.041759 0.044301 0.886020 I 0.023803 0.025877 0.822961 E 0.038290 0.046332 0.772284 H 0.017920 0.058065 0.265432

En la tabla anterior observamos que el de mayor Índice es el portafolio C, el teórico y el

F, quedan en un índice medio. Por lo que nuevamente el portafolio aleatorio C, es el

que mejor comportamiento tuvo en este período.

35

VI. CONCLUSIONES

Hemos observado que el portafolio que elegimos mediante el modelo de Harry

Markowitz, tuvo buenos resultados con una minimización del riesgo considerable. A

pesar de que existieron portafolios con mayor tasa de rendimiento y algunos con un

menor nivel de riesgo.

Los períodos evaluados fueron muy distintos, mientras en enero la economía mostraba

una tendencia de crecimiento, en febrero se presentó una caída de las bolsas a nivel

mundial. Estos acontecimientos nos ayudan a tener una visión del desempeño de los

portafolios en períodos tanto de crecimiento como de pérdidas. En enero, sólo hubo un

portafolio con mayor tasa de rendimiento al obtenido mediante el modelo estudiado (G).

Mientras que en febrero, ante las tasas de rendimiento negativas que tuvieron la mayoría

de los activos, el portafolio teórico no tuvo ninguna pérdida, aunque sólo obtuvo una

tasa de rendimiento marginal el agente que hubiese decidido invertir en él durante ese

período no habría puesto en riesgo su capital.

Para el período comprendido durante los primeros cuatro meses de este año, el

portafolio teórico se encuentra entre los tres primeros de mayor tasa de rendimiento, a

pesar de que tiene una desviación estándar mayor a aquel portafolio con mayor nivel de

rendimiento sin dejar de considerar que para la realización de este trabajo, el período

de evaluación de los portafolios fue muy pequeño.

Por lo que podemos decir que el Modelo Media-Varianza de Harry Markowitz, sigue

estando vigente, y teniendo la misma validez para resolver un problema de

diversificación de inversiones; para que con esto formemos un portafolio con un

rendimiento bastante óptimo, además de que reduzca el riesgo de manera considerable a

la hora de realizar una inversión.

36

Es decir, que el hecho de realizar una selección de portafolio mediante este modelo,

supera de manera razonable la manera de diversificar de manera ingenua una inversión.

Al mismo tiempo que el tener conocimiento acerca del comportamiento de los activos

durante un período anterior nos permite tener una visión más clara de lo que acontece en

el mercado de inversiones.

37

VII. BIBLIOGRAFÍA

• Bodie, Zui; Merton, Robert C. Finanzas, Prentice Hall, México, 1999.

• ALAITZ MENDIZÁBAL ZUBELDIA, LUIS M.ª MIERA ZABALZA,

MARIAN ZUBIA ZUBIAURRE, El modelo de Markowitz en la gestión de

carteras, Universidad del País Vasco-Euskal Herriko Unibertsitatea

• Harry M. Markowitz, “Portfolio Selection: Efficient Diversification of

Investments”, Segunda Edición, ED. Basil Blackwell, USA, 1991.

• Lasa Crespo, Alcides José. CONSTRUCCION DE LA “FRONTERA

EFICIENTE” DE PORTAFOLIOS DE INVERSIÓN. APLICACIÓN AL CASO

DE MÉXICO. Denarius Revista de Economía y Administración. No. 10-junio

2005. UAM - I

38

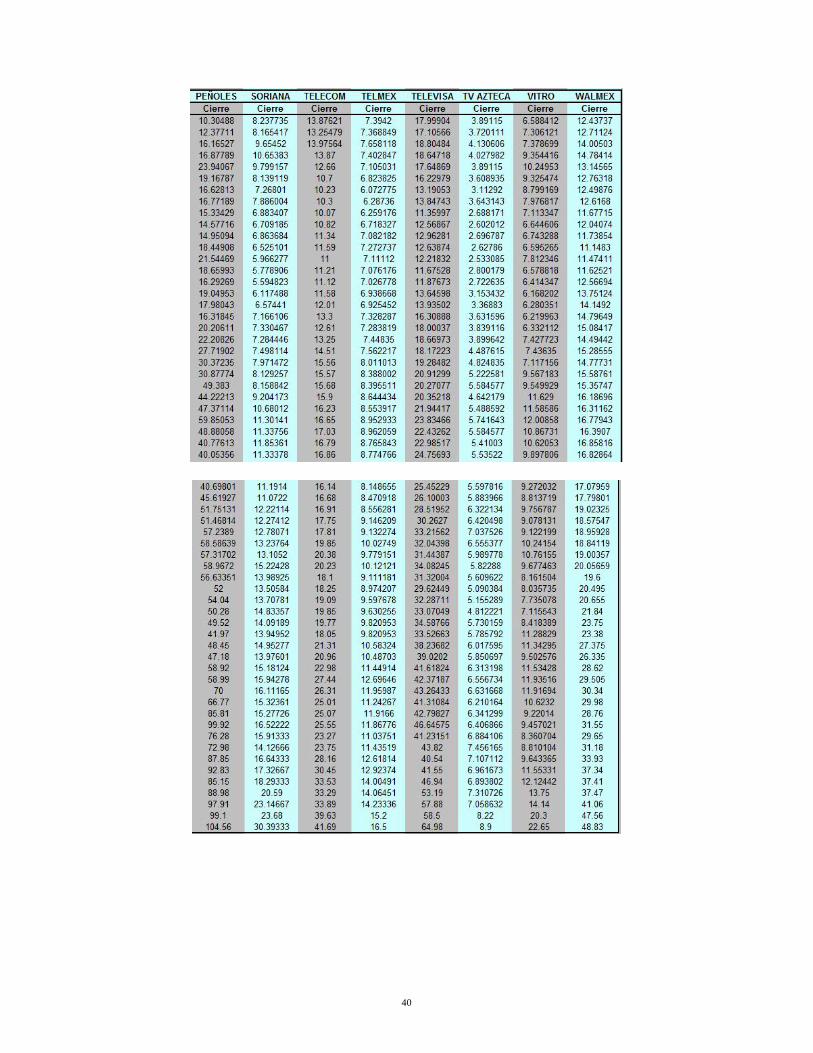

VIII. APÉNDICE

A continuación se presentan los precios de cierres mensuales de cada activo comprendidos de enero de 2002 a enero de 2007.

39

40

41

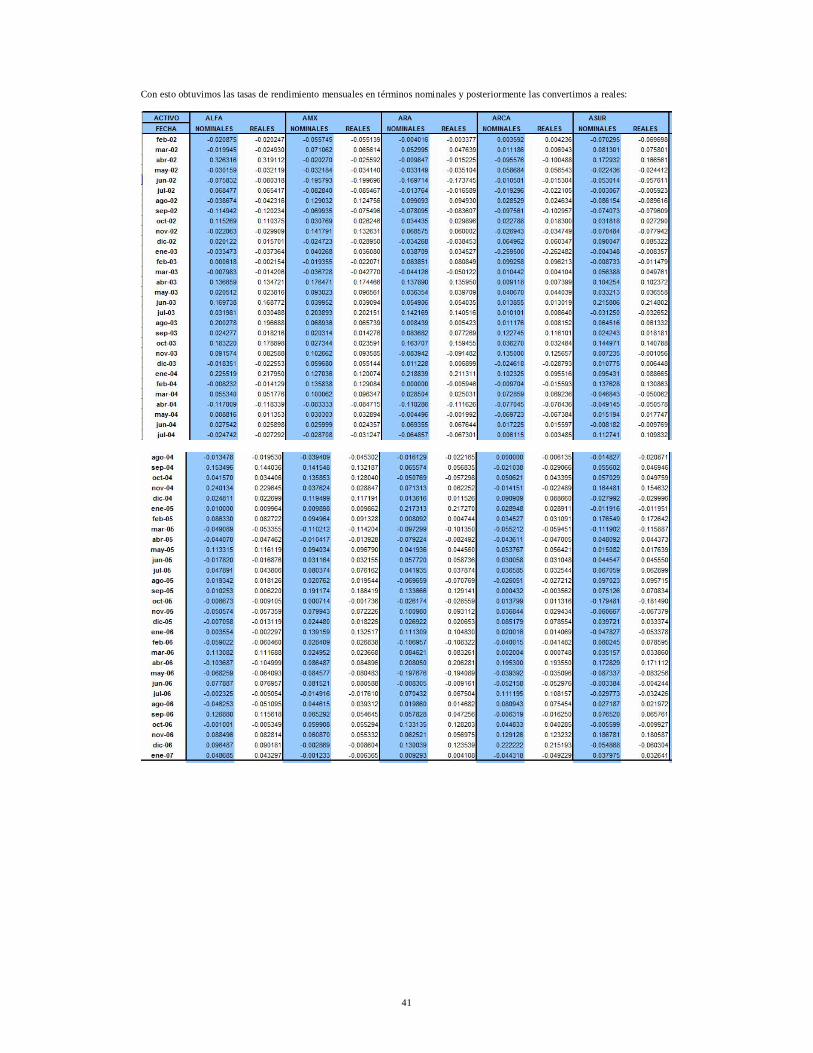

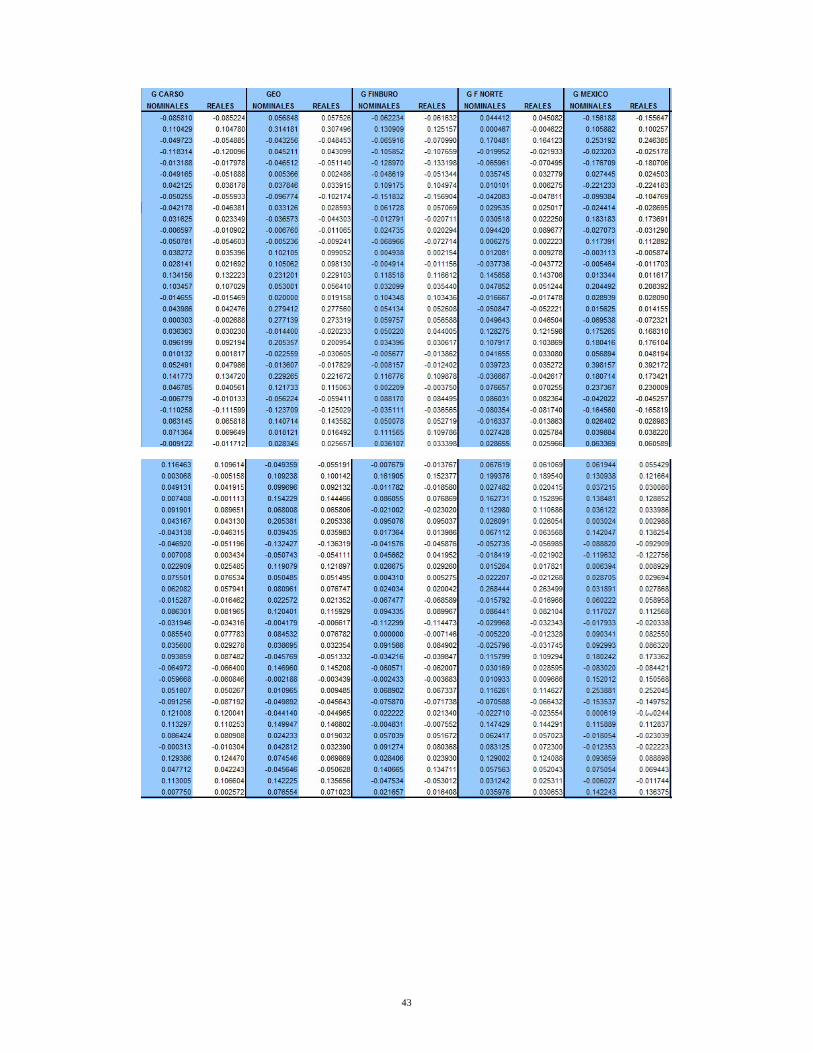

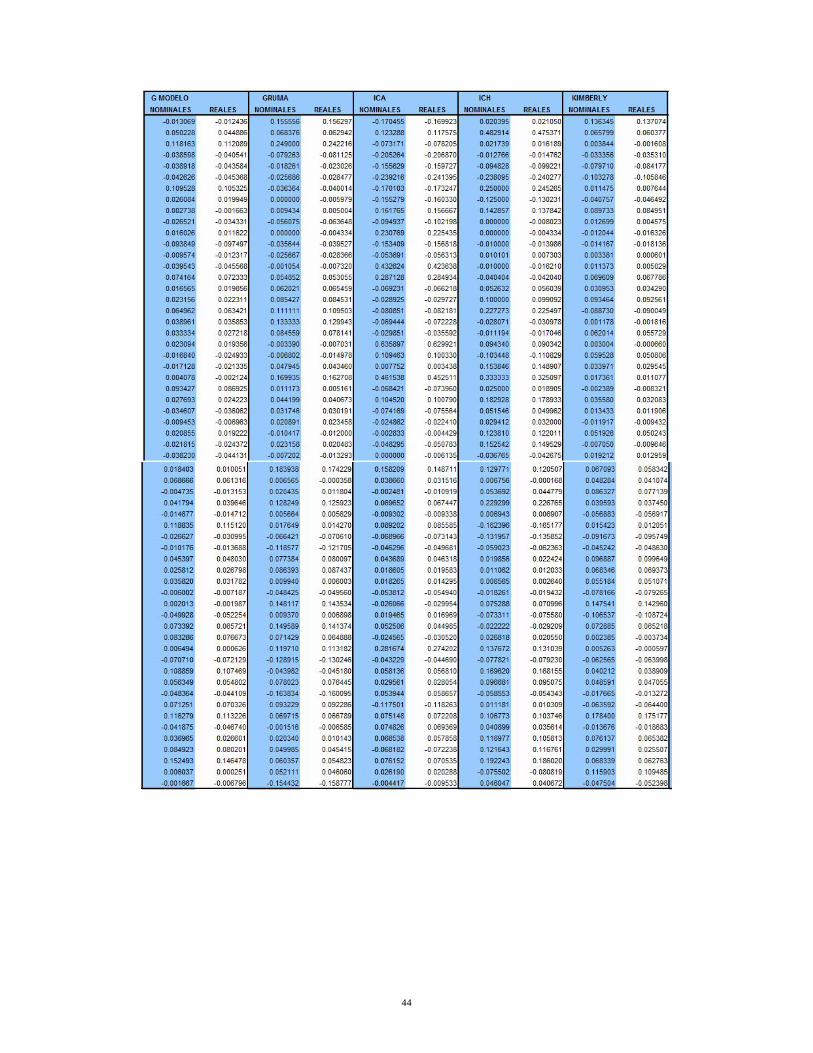

Con esto obtuvimos las tasas de rendimiento mensuales en términos nominales y posteriormente las convertimos a reales:

42

43

44

45

46

47

A continuación se presenta el cuadro de las tasas de rendimiento esperadas de cada activo, desviación estándar y la varianza para este periodo.

48