Embed Size (px)

Citation preview

ACTUALIDAD

EMERGENTES

ABRIL 2018

En este número…

Mercados financieros

• La escalada del bono estadounidense y del dólar aumenta los riesgos

• El petróleo refuerza las expectativas de un ascenso de la inflación global

Global

• Los mercados emergentes seguirán favoreciéndose de una prima por crecimiento

• Los emergentes son los grandes beneficiados de la “globalización del conocimiento”

Asia Emergente

• China sigue creciendo al mismo ritmo, pero una desaceleración parece inevitable

• Indonesia vuelve a caer en la tentación de los subsidios a la energía

• Malasia convoca elecciones en medio de fuertes críticas

América Latina y el Caribe

• Comienza la campaña electoral en México

• Lula está prácticamente fuera de la carrera electoral

• Maduro se presenta a la reelección con una economía quebrada

Europa Emergente

• Comienzo de año prometedor para Rusia, pero de difícil continuidad

• Erdogan adelanta las elecciones antes de que empeore el escenario económico

Anexo estadístico

Estudios

ACTUALIDAD EMERGENTE | Abril 2018

1

Mercados financieros

La escalada del bono estadounidense y del dólar aumenta los riesgos

Por si el intenso calendario electoral (entre mayo y julio, habrá elecciones en Turquía, México, Colombia y

Venezuela), el deterioro de la situación en Oriente Medio, las tensiones comerciales internacionales y las

sanciones a Rusia no fueran suficiente, en las últimas sesiones, el incremento de los costes de financiación en

dólares y la apreciación del dólar refuerzan la presión sobre los mercados emergentes. Por primera vez desde

2014, la rentabilidad del bono a 10 años de EEUU ha superado el 3,0%, impulsado por la mayor confianza en la

economía estadounidense (se percibe una aceleración en el 2T18) y por una tendencia alcista en la inflación,

con riesgo creciente de sorpresas al alza: paro en mínimos desde 2000, un precio del petróleo superando

holgadamente los 70$ por barril tipo Brent (+20% en poco más de dos mes) y la proliferación de iniciativas

proteccionistas. A pesar de esta acumulación de riesgos, los mercados emergentes, continúan resistiendo mejor

de lo esperado, tras volver a diferenciarse positivamente en el primer trimestre del año de los desarrollados,

igual que en 2016 y 2017. Es cierto que el balance del mes de abril no ha sido positivo, pero se observan

comportamientos muy desiguales, con fuertes movimientos en sentidos opuestos.

Dos mercados destacan negativamente por factores específicos, Rusia y Turquía. En el primer caso, las

sanciones impuestas por EEUU a diplomáticos y oligarcas rusos se han unido a la escalada en el conflicto sirio

(con el ataque coordinado de EEUU, Reino Unido y Francia), provocando un deterioro generalizado en los

mercados rusos. La bolsa llegó a desplomarse cerca de un 9%, el rublo perdió más de un 8% de su valor frente

al dólar y el CDS a 5 años se amplió en 40 pb, hasta 151 pb; si bien es cierto que gran parte de los movimientos

se han corregido en los últimos días (EEUU ha rebajado el tono en las sanciones) y que Rusia continúa siendo

uno de los mercados más atractivos para los inversores más tolerantes al riesgo. En Turquía, la turbulencia

geopolítica y la inestabilidad por la reciente convocatoria de elecciones anticipadas se unen a la incapacidad

del banco central para luchar contra el repunte de la inflación y la debilidad de la lira, dada su falta de

independencia. En el último mes, la bolsa ha caído un 6,4% y la lira ha marcado nuevos mínimos frente al

dólar.

Excluyendo estos dos casos, el resto de los mercados han tenido movimientos menos acusados, pero

dominan los movimientos negativos. En el caso de las divisas, la recuperación del dólar, sobre todo, en la

segunda mitad de abril, está presionando a la baja a las principales monedas emergentes de forma

generalizada: el índice de divisas emergentes de JP Morgan ha caído un 2,7% en el último mes. Además, de las

fuertes depreciaciones del rublo y la lira, ya comentadas, también destacan la debilidad del real brasileño

(-5,1%), el rand sudafricano (-4,3%, en este caso, como corrección tras la fuerte apreciación del 1T18), el peso

mexicano (-3,5%) y la rupia india (-2,4%).

Las bolsas también han corregido, tras el buen comportamiento relativo mostrado en el 1T18, de tal manera

que el índice para mercados emergentes MSCI ha caído un 3,0% en lo que llevamos de abril. Entre economías, a

las caídas en Turquía y Rusia, cabría añadir las registradas en Filipinas (-4,5%), Indonesia (-4,3%) y EAU (-3,0%);

mientras que cabe destacar de forma positiva a Colombia (+7,0%), India (4,7%) y Perú (3,9%). Cabe señalar

que, tras estas correcciones, las bolsas emergentes han mejorado sus valoraciones, situándose, en general, el

PER nuevamente cerca de su media de largo plazo.

Finalmente, en lo que respecta a la deuda, se observa cierto contagio del movimiento al alza en las

rentabilidades de los bonos de las economías desarrolladas, sobre todo EEUU, pero muy limitado. Los más

acusados han sido en Asia: por ejemplo, el bono indio e indonesio han repuntado en más de 50 p.b. en el año.

PRINCIPALES INDICADORES DE MERCADO

ACTUALIDAD EMERGENTE | Abril 2018

2

Fuente: Bloomberg

El petróleo refuerza las expectativas de un ascenso de la inflación global

El mes de abril también se ha caracterizado por la vuelta de la volatilidad a los mercados de materias primas,

donde los precios han repuntado de forma bastante generalizada, especialmente en el caso de la energía y de

los metales. Entre las primeras, el precio del petróleo ha aumentado significativamente, hasta superar

75$/barril de Brent, debido a los recortes efectivos por parte de la OPEP+Rusia, al aumento de los riesgos

geopolíticos en la Oriente Medio (riesgo de revisión al acuerdo nuclear entre EEUU e Irán) y a la fuerte caída de

producción en Venezuela. En cuanto a los metales, las sanciones de EEUU contra Rusia afectaron al gigante

Rusal, uno de los principales productores de aluminio y alúmina (material imprescindible para la producción de

aluminio), y provocaron un repunte de más del 20% de su precio en apenas dos semanas. El temor a más

sanciones a otras industrias extractivas rusas (Rusia produce más del 10% del níquel y más del 40% del

paladio a nivel mundial) también afectó al precio del níquel (+26%) y el paladio (+16%). Sin embargo, las

presiones de los productores europeos de aluminio, que advirtieron de graves problemas en la cadena de oferta

que afectarán a otras industrias clave (por ejemplo, automovilística y aeronáutica) han contribuido a que EEUU

suavice su posición y hable de moderar esas sanciones, relajando las presiones sobre el precio de los metales.

Global

Los mercados emergentes seguirán favoreciéndose de una prima por crecimiento

El crecimiento mundial sigue sólido y por encima del potencial, pero la espiral proteccionista, el mayor riesgo

geopolítico y una racha de decepciones en los indicadores de actividad de las principales economías

desarrolladas (especialmente de la UEM) han generado incertidumbre. En cualquier caso, por el momento, no

hay cambios cuantitativos destacables en las expectativas para el crecimiento mundial -se estima que

permaneció estable por encima del 3,0% anualizado en el 1T18 y se esperan ritmos más elevados el resto del

año-, pero sí algunos cualitativos: pierden empuje las grandes economías desarrolladas y lo ganan las

emergentes.

La desaceleración registrada en las principales economías desarrolladas, hasta ritmos próximos al 1,5% desde

casi un 2,5% en el 4T17, puede asociarse, en gran parte, a factores puntuales y se ha visto casi totalmente

compensada por una aceleración de las emergentes, hasta ritmos del 5,5% desde el 4,7%. Todavía no se han

publicado apenas datos de PIB del 1T18, pero se esperan mejoras en las tres principales regiones emergentes y

en la mayor parte de los países, destacando la recuperación de dos grandes rezagados: Brasil y Rusia empiezan

a despertar (entre el 2,5%-3,0% anualizado estimado, frente a 0,2% y -1,5%, respectivamente), aunque es

cierto que la compleja situación preelectoral, en el primer caso, y el impacto de las sanciones estadounidenses,

en el segundo, generarán una notable incertidumbre este año y ejercerán de lastre para el crecimiento. Por su

parte, las dos grandes economías asiáticas, China e India, siguen mostrando comportamientos muy dinámicos,

con ritmos próximos al 7,0, frente al 6,7% y 8,0%, respectivamente en el 4T17.

nivel variación (%)

25/04/2018 último mes en el año

Índices de bolsa MSCI (en $)

Desarrollados 507.8 1.4 -1.6

Total Emergentes 1140.3 -3.6 -1.6

Mercados Frontera 2947.3 -2.2 -1.4

BRIC 711.1 -2.2 1.7

Europa Emergente 332.1 -5.9 -4.0

América Latina 2939.6 -3.2 3.9

Asia Emergente 577.7 -3.0 -1.6

Spread (p.b.) variación (p.b.)

25/04/2018 último mes en el año

Prima de riesgo

Embi+ 339.3 -8.5 10.6

nivel variación (%)

25/04/2018 último mes en el año

Tipo de cambio

TCER indice 95.9 0.0 -0.3

ACTUALIDAD EMERGENTE | Abril 2018

3

Este diferencial de crecimiento respecto a las economías desarrolladas, que es uno de los factores que más

afectan al comportamiento relativo de los mercados emergentes, seguirá influyendo positivamente a medio

plazo. Según las últimas previsiones del FMI, las economías emergentes se acelerarán de forma muy

generalizada en 2019 (en Latinoamérica se espera la mejora más intensa), hasta alcanzar un ritmo del 5,1%

(4,9% estimado en 2018), mientras que las desarrolladas se desacelerarán, hasta un 2,2% (2,5% en 2018), lo

que elevará el gap entre ambas hasta 2,9 p.p. Además, esta reactivación del crecimiento viene acompañada y

apoyada por unas tasas de inflación muy bajas en la mayoría de países emergentes (en los mínimos de la

expansión, en media) y por una recuperación de los precios de las materias primas, configurando un escenario

que ha sido tradicionalmente positivo para los mercados emergentes.

Los emergentes son los grandes beneficiados de la “globalización del conocimiento”

En su Capítulo 4 del Informe de Previsiones Económicas, el FMI señala que el mundo nunca ha estado tan

integrado como en la actualidad, lo que permite que las innovaciones se difundan rápidamente, gracias a la globalización. Además, son las economías emergentes las principales beneficiadas, ya que esta transferencia de

conocimiento y tecnología ha contribuido a elevar su productividad, incluso en los últimos años, en los que se

ha observado un débil crecimiento de la productividad en las economías desarrolladas.

El estudio destaca que se han producido ciertos cambios en el patrón del origen y difusión del conocimiento en

los últimos 20 años. De hecho, durante 1995-2014 los países del G5 (EEUU, Japón, Alemania, Francia y Reino

Unido) generaban las tres cuartas partes de todas las patentes. Sin embargo, en la última década, Corea y,

sobre todo, China han registrado un notable incremento en el número de patentes y, en este último caso,

además, el componente de I+D del PIB ya es casi el doble del que suman conjuntamente Alemania Francia y

Reino Unido, y se sitúa sólo un 20% por debajo del de EEUU (ver gráfico).

UE G3= Alemania, Francia y Reino Unido.

El FMI señala que la globalización ha intensificado la difusión de tecnología entre países, dando un rápido

acceso al conocimiento internacional y favoreciendo la competencia. Las economías emergentes se han visto

bastante beneficiadas, ya que han tenido acceso a los inventos y avances diseñados en el exterior para impulsar

su propia capacidad de innovación y aumentar la productividad del trabajo. Por ejemplo, en el periodo 2004-

2014, los flujos de conocimiento generados por los países desarrollados explicaron cerca de 0,7 p.p. del

crecimiento de la productividad de los países emergentes, lo que representa casi el 40%. Además, uno de los

factores que se encuentra detrás de este aumento de la innovación en las economías emergentes ha sido su

creciente participación en las cadenas de producción globales de las empresas multinacionales, favoreciendo

un incremento importante en la circulación de las patentes, tanto a nivel intra-regional, como inter-regional.

(Ver gráfico, el grosor de la línea refleja el número de patentes en circulación).

ACTUALIDAD EMERGENTE | Abril 2018

4

Fuente: FMI

Esta mayor participación de las economías emergentes en los procesos de innovación está transformado el escenario de competencia global y está reduciendo las ratios de concentración de mercado de la mayoría de las

industrias1. Una menor concentración sectorial favorece el desarrollado y la difusión de la innovación. Según el

FMI, un aumento del 10% en I+D en el extranjero podría incrementar en un 5,6% las patentes locales en los

sectores de baja concentración, mientras que en los sectores con altos ratios de concentración, el incremento

de las patentes se reduce a la mitad.

Uno de los mejores ejemplos del impacto positivo del aumento de la innovación lo encontramos en China: el

comercio del gigante asiático se ha incrementado significativamente en los últimos 20 años, no solo en

sectores de bajo valor añadido, como el textil, sino también en sectores de alto valor añadido, como equipos eléctricos y ópticos y transporte, gracias a la aplicación de avances tecnológicos disponibles, en un primer

momento, en el exterior.

En las conclusiones, el FMI destaca que la globalización ha tenido un impacto positivo en la difusión mundial

del conocimiento y la tecnología, aumentando el crecimiento potencial de las economías. Además, se hace eco

de que los flujos de información ya no son “unidireccionales” (de economías desarrolladas al resto del mundo) y

la entrada de nuevos jugadores en los procesos de desarrollo de tecnologías, sobre todo Corea y China,

aumentará las sinergias positivas. Además, señala que es necesario aplicar políticas económicas que favorezcan

estas mayores interconexiones del conocimiento, como puede ser la relajación de aquellas regulaciones

1 La concentración de mercado generalmente se define a nivel de industria y aproxima a través de ratios de concentración: por ejemplo, el porcentaje de las ventas totales de un sector que realizan las cuatro mayores empresas de dicho sector.

ACTUALIDAD EMERGENTE | Abril 2018

5

demasiado estrictas en materia de IDE, o reducir las barreras comerciales; justamente, la dirección opuesta a la

que está empezando a seguir la economía mundial.

Asia Emergente

China sigue creciendo al mismo ritmo, pero una desaceleración parece inevitable

El PIB creció un 6,8% interanual en el 1T18 por tercer trimestre consecutivo, volviendo a batir las expectativas

de un enfriamiento más pronunciado. Además, los escasos detalles de la composición del crecimiento son

consistentes con un progreso gradual hacia una economía con un mayor peso de los servicios: la actividad en el

sector terciario sigue creciendo con fuerza (8,1% interanual vs 8,0%) y, en esa misma línea, el consumo volvió a

acelerarse y aportó 5,3 p.p. al crecimiento interanual del PIB (4,1 p.p. en el 4T17). Por otro lado, sorprende la fortaleza que sigue mostrando el mercado de la vivienda. La inversión residencial se aceleró (13,3% interanual

en marzo vs 12,3%), las ventas han vuelto a crecer a tasas de dos dígitos (11,4% en marzo) y el precio de la

vivienda parece haber “encontrado un suelo” y está creciendo a ritmos estables, en torno al 5,0% anual, tras

meses de continua moderación. La nota negativa en el 1T18 la puso el sector exterior, que restó 0,6 p.p. al

crecimiento del PIB, el peor registro desde la primera mitad de 2016, probablemente, acusando el

fortalecimiento del yuan (en términos efectivos, se encuentra en máximos desde el 1T16). En balance, el dato

del 1T18 no introduce cambios en nuestras expectativas en el corto plazo: seguimos pensando que la economía

se enfriará de forma gradual hacia ritmos del 6,5%-6,7% en media en 2018, frente al 6,9% registrado en 2017.

Por otra parte, los riesgos se concentran a la baja: a los ‘tradicionales’ que pesan sobre el sector financiero,

debido al fuerte endeudamiento del sector privado, se une ahora el conflicto comercial con EEUU, su principal

destino exportador. Al anuncio inicial de la administración Trump de imponer medidas arancelarias sobre

paneles solares y lavadoras, han seguido medidas similares sobre el aluminio y el acero para, finalmente,

anunciarse aranceles específicos contra China (básicamente, sobre las exportaciones de productos tecnológicos

hacia EEUU). A priori, las medidas afectarían al 2,2% del total de exportaciones hacia EEUU, apenas un 0,1% del

PIB de China, pero parece claro que China tiene más que perder que EEUU en una guerra de este tipo. Aunque

las exportaciones hacia EEUU, cada vez, pesan menos en su economía (ver gráfico), el mercado americano es

cada vez más relevante para China: es el país con el que más ha aumentado su superávit en los últimos años.

Además, una reducción del comercio internacional tendrá efectos negativos sobre su sector empresarial, que se

ha vuelto más dependiente de los ingresos generados en el exterior. Los sectores de tecnología de la

información serían los más perjudicados, dado que más del 25% de sus ingresos se generan en el exterior;

mientras que industrias como bienes de consumo duradero, productos industriales, automóviles y minorista y

sector financiero tienen una dependencia más baja, pero creciente (ver gráfico). En el lado positivo, cabe señalar

0,0

2,0

4,0

6,0

8,0

10,0

12,0

0

100

200

300

400

500

600

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

% P

IB d

e C

hin

a

m.m

. US

D

Exportaciones de China a EEUU

m.m. USD % PIB

Fuente: Thomson Reuters.

0

5

10

15

20

25

30

35

Tecn

olog

ías

info

rmac

ión

Con

sum

odu

rade

ro

Indu

stri

ales

Aut

omóv

iles

Mat

eria

les

Salu

d

Min

oris

tas

Fina

ncie

ro

% t

otal

ing

reso

s

Ingresos procedentes del exterior

2012 2016

Fuente: Natixis.

ACTUALIDAD EMERGENTE | Abril 2018

6

que la exposición del resto de sectores es muy pequeña, teniendo en cuenta que la mayor parte de sus ingresos

proceden del mercado doméstico.

La reacción inicial del gobierno chino ha sido devolver el guante y anunciar represalias contra algunas de las principales exportaciones de EEUU hacia China, como la soja, los automóviles o los aviones Boeing. Sin

embargo, en las últimas semanas, el tono se ha suavizado por parte del gobierno de Xi. Incluso se ha hecho un

guiño a la administración americana, anunciando la progresiva eliminación de las limitaciones sobre la

propiedad extranjera en la industria del coche eléctrico, astilleros y aviación. A principios de 2019, la nueva

legislación permitirá a empresas extranjeras establecer plantas de producción directa de coches eléctricos y lo

extenderá a los coches de combustión a partir de 2022. Hasta ahora, la legislación obligaba a formar joint

ventures con productores locales para poder establecerse en China, lo que EEUU considera contrario a las reglas

internacionales sobre propiedad industrial e intelectual (acusa a China de robar la tecnología de las empresas

americanas). Ese gesto no implica que China no esté tomando otras medidas, de menor calado, en la dirección

del enfrentamiento: ha establecido aranceles del 178% sobre las importaciones con origen de EEUU del sorgo

(gramínea para el consumo humano y animal), cuyo importe ascendió el año pasado a 1.000 millones de

dólares. Todo ello forma parte de la estrategia “del palo y la zanahoria”, que tanto EEUU como China han

puesto sobre la mesa para intentar sacar ventaja en las negociaciones que fijarán sus futuras relaciones

comerciales.

Indonesia vuelve a caer en la tentación de los subsidios a la energía

Las perspectivas para el 1T18 siguen siendo muy positivas en la mayor economía del sudeste asiático

(crecimiento por encima del 6,0% estimado), beneficiada por el repunte en los precios de las materias primas y

caracterizada por el dinamismo en las importaciones de bienes de capital asociado a la mayor inversión en

infraestructuras. Sin embargo, el gobierno ha dado un paso atrás en su ortodoxia y ha vuelto a introducir trabas

sobre los precios de la gasolina no subsidiada -cualquier cambio deberá ser aprobado por las autoridades y

anunciado con suficiente anterioridad- y se produce después de las protestas y la inestabilidad social que han

seguido al fuerte ascenso de los precios en los últimos meses.

Es difícil no encontrar una lectura electoralista en esta medida, que está dañando la imagen del presidente

como reformista y echando por tierra el trabajo de los últimos años para mejorar el sentimiento inversor hacia

el país. Por el momento, los mercados muestran cautela: la bolsa está corrigiendo desde el mes de febrero, pero

lo hace desde los máximos históricos anteriores; la rupia se está depreciando frente al dólar y cerca de mínimos

desde 2015 (lastrado por la ampliación del diferencial de tipos con EEUU); y las tires de la deuda han

aumentado gradualmente desde enero (+80 p.b. hasta 6,7%). Uno de los problemas de cara a las elecciones

presidenciales de 2019 es la radicalización del gran partido en la oposición, Gerindra, que está promoviendo

una agenda islámica, que restringiría significativamente las libertades individuales. El año pasado, Gerindra

consiguió hacerse con el poder en Jakarta, capital y ciudad más poblada del país. Para el próximo año, han dado

su apoyo al ex general Subianto (yerno del ex presidente Suharto, que gobernó al país durante 20 años), por lo

que todo apunta a que se repetirá la lucha de las elecciones de 2014. Por el momento, es pronto para pensar en

un cambio en la dirección del país: el presidente Widodo sigue siendo tremendamente popular y lidera las

encuestas de intención de voto a un año de las presidenciales, gracias a una buena gestión económica, un estilo

cercano y la ausencia de escándalos de corrupción, algo poco común en la clase política del país.

Malasia convoca elecciones en medio de fuertes críticas

El primer ministro malayo, Najib, busca la reelección a principios de mayo, en el primer test real sobre su

gestión desde el estallido del “escándalo 1MDB”, por la desaparición de 4.500 millones de dólares en un fondo

de gestión pública para la inversión en desarrollo. Este adelanto electoral ha sido muy criticado. En primer

lugar, por el día escogido: normalmente, el día de la votación se produce en fin de semana, mientras que se ha

escogido ahora un día entre semana, lo que se ha interpretado por la oposición como un intento de reducir la participación, algo que, en principio, le favorecería. En segundo lugar, por las iniciativas populistas: Najib ha

prometido duplicar las ayudas financieras a las familias de renta baja (ingresos inferiores a 700 dólares al mes),

ACTUALIDAD EMERGENTE | Abril 2018

7

entre otras medidas de aumento del gasto. El coste adicional equivaldría al 0,2% del PIB estimado para 2018 y

la ampliación supondría que en torno a la mitad de la población recibiría ahora la ayuda, frente al 25% actual.

Tercero, porque el anuncio de la convocatoria de elecciones se produjo apenas días después de que una agencia

del gobierno ordenara la disolución de Bersatu, un nuevo partido fundado en 2016 por Mahathir Mohamad,

exprimer ministro del país (durante más de 60 años) y ahora principal líder de la oposición.

Ya en las últimas elecciones de 2013, Najib y el partido UMLO fueron incapaces de ganar el voto popular. Ahora,

aunque el escenario más factible es que retenga el poder (su partido es tremendamente popular entre la

población indígena), se da por hecho que el Parlamento estará especialmente fragmentado. Los comicios se

celebran en un momento en que las expectativas para la economía son positivas en el corto plazo, gracias al

gradual aumento en los precios de las materias primas (junto con Indonesia, es uno de los pocos exportadores

de materias primas de la región). En cualquier caso, puede verse afectado si continúa la escalada proteccionista

entre China y EEUU, dado que forma parte de la cadena de producción de algunos productos que están siendo

objetivo de disputa. Para poner en contexto la magnitud del problema, decir que las exportaciones suponen el

80% del PIB y que ambas economías son su segundo y tercer principal mercado de exportación,

respectivamente.

América Latina y el Caribe

Comienza la campaña electoral en México

La campaña electoral ya ha comenzado oficialmente y las posibilidades de López Obrador (Partido Morena), el

candidato de corte populista, no hacen más que aumentar y, en las últimas semanas, ni siquiera por méritos

propios. Los otros dos principales candidatos de los partidos tradicionales mexicanos, Anaya por el PAN (centro-

derecha) y Meade por el PRI (centro-izquierda, partido ahora en el poder), se han enzarzado en acusaciones de

corrupción que no benefician a ninguno de los dos y encumbran a López Obrador. El fiscal general, nombrado

por el PRI, ha abierto una investigación sobre Anaya por la venta de unos terrenos que resultó ser

tremendamente beneficiosa, justo al inicio de la campaña. Mientras tanto, López Obrador aventaja al resto de

candidatos (Anaya era el que podía disputarle más de cerca) en más de 20 puntos en intención de voto, sigue

siendo el único candidato que supone una ruptura con el establishment y el que no está lastrado por casos de

corrupción. En principio, sería el candidato que menos gustaría a los mercados, ya que se teme que dé marcha

atrás a algunas de las reformas estructurales del gobierno actual (fue el mayor opositor a la reforma del sector

petrolífero). De hecho, la publicación de los últimos sondeos, aún más favorables para el candidato de Morena,

han provocado nuevas caídas en el peso (+5,2% frente al dólar en las últimas dos semanas). En cualquier caso,

es muy probable que un López Obrador presidente se muestre mucho más pragmático que como candidato.

Por otra parte, el segundo gran frente abierto de este año, la negociación del NAFTA, sigue sin despejarse. Sin

embargo, las rondas de negociación a lo largo de este año han sido algo más satisfactorias de lo esperado,

consiguiendo algunas concesiones importantes frente a EEUU, sobre todo, en lo que se refiere a los materiales

utilizados en la fabricación de automóviles (la cláusula de origen del contenido). La última propuesta de EEUU

en la próxima ronda olvida el origen de los materiales y pretende establecer unas condiciones laborales

mínimas: se habla de que los países involucrados en la producción tengan salarios de 15$ por hora en media.

La propuesta daría respuesta a varias cláusulas que están lastrando las negociaciones y ha aumentado las

expectativas de que se llegue a un acuerdo satisfactorio. La nueva fecha que se toma como clave sería el 1 de

mayo: marca el final de las exenciones a los aranceles al acero y al aluminio establecidos por EEUU y apenas

quedarían seis meses para las elecciones legislativas en EEUU. Hay que tener en cuenta que cualquier acuerdo

tendrá que ser respaldado por el Congreso en cada uno de las tres economías; solo en EEUU tendrá que pasar

además por dos comités diferentes. Es decir, no hay garantías de que el potencial acuerdo pueda aprobarse a

tiempo antes de que cambie la composición de los órganos legislativos en México (septiembre) o EEUU (enero

de 2019).

ACTUALIDAD EMERGENTE | Abril 2018

8

Lula está prácticamente fuera de la carrera electoral

Lula ingresó en prisión después de que el Tribunal Supremo de Brasil rechazara el recurso interpuesto por el

expresidente y en el que solicitaba dejar sin efecto la orden de prisión emitida por los jueces de segunda

instancia que lo condenaron, hasta que hubiera agotado su derecho a recurrir a otro tribunal superior. Con esta

decisión, se han reducido significativamente las posibilidades de Lula de presentarse como candidato, a pesar

de que sigue encabezando holgadamente las encuestas de intención de voto, con un 30%. Además, su partido,

el Partido de los Trabajadores (PT), no baraja, por el momento, ninguna otra alternativa, ya que busca agotar

todos los recursos legales. Aunque la “Ley de Ficha Limpia” establece que cualquier candidato sobre el que pese

una condena no podrá ser elegido, el PT se aferra a la existencia de un vacío legal que haría que la última

palabra la tuviera la Junta Electoral, por lo que existe todavía una reducida posibilidad de que Lula inscriba su

candidatura antes del 15 de agosto, fecha oficial del inicio de campaña. La decisión del Tribunal Supremo de

encarcelar a Lula ha elevado la inestabilidad política para los próximos meses, sobre todo teniendo en cuenta que, sin él en la carrera electoral, los resultados estarían bastante polarizados. Las encuestas que excluyen a

Lula de los sondeos muestran que los candidatos más votados serían el ultraderechista Jair Bolsonaro (26% de

intención de voto) y la ecologista Silva (17%), seguida muy de cerca por el centrista Geraldo Alckmin (15%) y el

socialista Ciro Gomes (13%).

En el plano económico, la inestabilidad política no parece estar teniendo demasiado impacto, por el momento,

en la evolución de los principales indicadores económicos, que siguen apuntando a un repunte del PIB en el

1T18, tras permanecer prácticamente estancado en del 4T17 (2,5% trimestral anualizado estimado, desde el

0,1%). De hecho, en los primeros meses del año, la producción industrial crece a un ritmo interanual superior al

4,0% y las ventas minoristas por encima del 3,0%. Además, es bastante probable que la recuperación continúe,

tal y como apunta la evolución de la confianza de los agentes: en máximos de más de tres años, en el caso de

los consumidores, y entre los máximos de los últimos cinco años, en el caso de los empresarios. Este mayor

impulso económico está favoreciendo el comportamiento de las cuentas fiscales: en los dos primeros meses

del año, la balanza primaria anotó un superávit equivalente al 2,7% del PIB, frente al 1,3% el año previo.

Respecto a los precios, se consolida el escenario de ausencia de tensiones inflacionistas: pese a que el real

acumula en el año una depreciación superior al 7,0% con el dólar, la inflación descendió en marzo hasta un

2,7%, dentro de la banda objetivo del 3,0%-6,0%, lo que permitió una nueva rebaja de 25 pb en los tipos de

interés, hasta el 6,5%.

Esta mejora económica ha favorecido que Moody’s situara la perspectiva de la calificación de Ba2 en estable,

desde negativa. Incluso el FMI se muestra más optimista con Brasil y eleva en 0,4 p.p. el crecimiento estimado

para 2018 y 2019, hasta el 2,3% y el 2,5%, respectivamente. Con todo, la economía afronta importantes retos,

siendo la aprobación de la reforma del sistema de pensiones públicos su gran asignatura pendiente.

Maduro se presenta a la reelección con una economía quebrada

La falta de recursos de la economía venezolana se tradujo en la incapacidad de la empresa petrolera estatal a

afrontar el pago del principal de un bono en noviembre del pasado año y forzó al presidente Maduro a anunciar

una restructuración de la deuda venezolana, de la que sigue sin haber detalles cuatro meses después. No

obstante, fuentes cercanas al proceso han señalado que los mayores tenedores de deuda venezolana ya han

comenzado a asociarse y a buscar asesoría legal.

Tras el impago de la petrolera estatal y a lo largo del mes noviembre, cuatro referencias soberanas entraron en

default y se abrió un periodo en el que las autoridades hicieron gala de una gran creatividad para atraer los

capitales externos y sortear las sanciones impuestas por EEUU: se anunció la creación de una criptomoneda, el

“petro”, que estaría respaldada por las reservas de petróleo, gas, oro y diamantes y de la que se pensaban

emitir 100 millones de petros, siendo el valor de cada petro el del precio del barril de crudo venezolano, por lo

que se esperaba recaudar unos 6.000 millones de dólares. La mayor diferencia del petro con el resto de

criptomonedas (no reguladas por gobiernos ni por bancos centrales) es que el petro estaría controlado por el

ACTUALIDAD EMERGENTE | Abril 2018

9

gobierno venezolano, en situación de default por las principales agencias crediticias, que es el emisor y el que

se compromete a recomprarlos2.

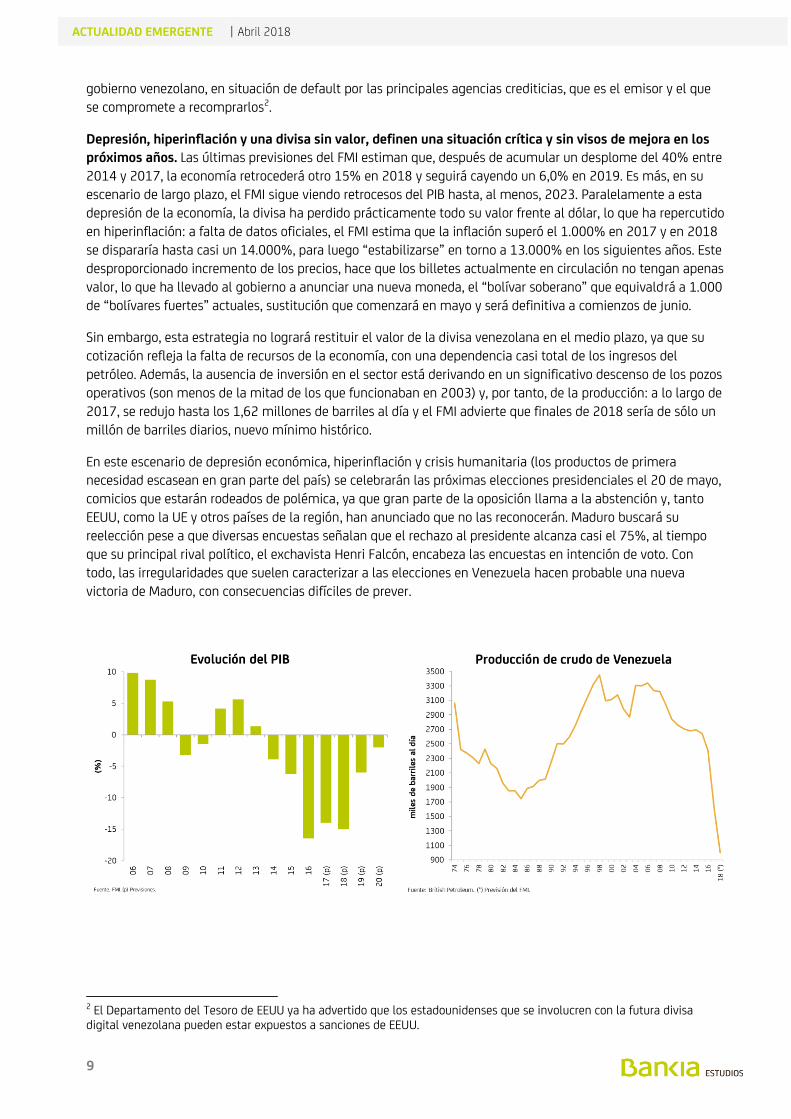

Depresión, hiperinflación y una divisa sin valor, definen una situación crítica y sin visos de mejora en los próximos años. Las últimas previsiones del FMI estiman que, después de acumular un desplome del 40% entre

2014 y 2017, la economía retrocederá otro 15% en 2018 y seguirá cayendo un 6,0% en 2019. Es más, en su

escenario de largo plazo, el FMI sigue viendo retrocesos del PIB hasta, al menos, 2023. Paralelamente a esta

depresión de la economía, la divisa ha perdido prácticamente todo su valor frente al dólar, lo que ha repercutido

en hiperinflación: a falta de datos oficiales, el FMI estima que la inflación superó el 1.000% en 2017 y en 2018

se dispararía hasta casi un 14.000%, para luego “estabilizarse” en torno a 13.000% en los siguientes años. Este

desproporcionado incremento de los precios, hace que los billetes actualmente en circulación no tengan apenas

valor, lo que ha llevado al gobierno a anunciar una nueva moneda, el “bolívar soberano” que equivaldrá a 1.000

de “bolívares fuertes” actuales, sustitución que comenzará en mayo y será definitiva a comienzos de junio.

Sin embargo, esta estrategia no logrará restituir el valor de la divisa venezolana en el medio plazo, ya que su

cotización refleja la falta de recursos de la economía, con una dependencia casi total de los ingresos del

petróleo. Además, la ausencia de inversión en el sector está derivando en un significativo descenso de los pozos

operativos (son menos de la mitad de los que funcionaban en 2003) y, por tanto, de la producción: a lo largo de

2017, se redujo hasta los 1,62 millones de barriles al día y el FMI advierte que finales de 2018 sería de sólo un

millón de barriles diarios, nuevo mínimo histórico.

En este escenario de depresión económica, hiperinflación y crisis humanitaria (los productos de primera

necesidad escasean en gran parte del país) se celebrarán las próximas elecciones presidenciales el 20 de mayo,

comicios que estarán rodeados de polémica, ya que gran parte de la oposición llama a la abstención y, tanto

EEUU, como la UE y otros países de la región, han anunciado que no las reconocerán. Maduro buscará su

reelección pese a que diversas encuestas señalan que el rechazo al presidente alcanza casi el 75%, al tiempo

que su principal rival político, el exchavista Henri Falcón, encabeza las encuestas en intención de voto. Con

todo, las irregularidades que suelen caracterizar a las elecciones en Venezuela hacen probable una nueva

victoria de Maduro, con consecuencias difíciles de prever.

2 El Departamento del Tesoro de EEUU ya ha advertido que los estadounidenses que se involucren con la futura divisa digital venezolana pueden estar expuestos a sanciones de EEUU.

ACTUALIDAD EMERGENTE | Abril 2018

10

Europa Emergente

Comienzo de año prometedor para Rusia, pero de difícil continuidad

Tras el decepcionante cierre del pasado año (el PIB retrocedió un 1,5% trimestral anualizado, tras un modesto

0,2% en el 3T17), los indicadores mensuales disponibles para el comienzo de 2018 apuntan a un repunte de la

actividad en el 1T18. De hecho, la tasa de paro se sitúa entre los mínimos de más de cuatro años (5%), los

salarios crecen a su ritmo más elevado en años (en torno al 10% interanual), sin que se esté trasladando a la

inflación (2,4% en marzo), y la producción industrial aumenta un 2,2% interanual en el periodo enero-febrero,

tras retroceder un 1,7% en el 4T17. Todos estos factores son compatibles con un crecimiento del PIB en el 1T18

entre el 3,0%-3,8% anualizado. No obstante, pocos confían en que este impulso se mantenga a lo largo del año, debido tanto a factores estructurales, como la menor sensibilidad a los precios del crudo y el bajo crecimiento

de la productividad, como por el impacto de las últimas sanciones aprobadas por EEUU.

Respecto a la menor influencia de los precios del crudo, diversos estudios muestran que la elasticidad del

crecimiento trimestral del PIB a las variaciones del petróleo es, en la actualidad, significativamente inferior que

en su momento de máximo impacto, en 2002. Parte de este resultado es consecuencia de una serie de medidas

tomadas, precisamente, para reducir la influencia de las fluctuaciones del crudo en la evolución de la economía:

aplicación de un régimen cambiario más flexible, adopción de un objetivo de inflación en la gestión de la

política monetaria y el diseño de políticas fiscales menos “procíclicas”. Esto explica la pobre evolución mostrada por la economía desde la segunda mitad del pasado año, pese a que los precios del crudo han subido

casi un 60% y se sitúan en máximos desde finales de 2014. En cuanto a la productividad, se ha visto muy

penalizada por el fuerte incremento de los salarios reales en un entorno de crecimiento económico bastante

débil: los salarios han pasado de estar prácticamente estancados a comienzos de 2016, a crecer a ritmos

interanuales cercanos al 10%, mientras que el PIB se ha incrementado en un 1,7% en el mismo periodo.

El riesgo político/geopolítico resta atractivo a los mercados financieros rusos. Las últimas sanciones de

EEUU vuelven a apuntar a los magnates rusos del gas, el petróleo e inversores financieros cercanos al Kremlin,

así como a 12 empresas, entre las que destaca Rusal, uno de los mayores productores mundiales de aluminio.

El gobierno ruso advirtió que se reserva el derecho a responder a esta nueva tanda de sanciones revocando los

acuerdos comerciales entre ambos países (otra vuelta de tuerca en la escalada proteccionista en la que se ha

entrado a nivel global). La reacción de los mercados financieros al anuncio de EEUU fue muy negativa. La bolsa

rusa se desplomó en una sola sesión más de un 9,0%, arrastrada por los valores de las empresas directamente

afectadas por las sanciones que llegaron a perder un 50% en una jornada. Estas pérdidas prácticamente se

revertieron cuando el gobierno ruso anunció que sostendría a las empresas más afectadas por las sanciones y

tras unos mensajes menos agresivos de la administración estadounidense. Respecto al rublo, perdió en dos

sesiones casi un 8,0% frente al dólar, marcando cotizaciones mínimas desde diciembre de 2016. Además, la

fortaleza de la que está haciendo gala la divisa estadounidense durante el mes de abril está limitando la

capacidad de recuperación del rublo, que no logra capitalizar las subidas que el precio del crudo lleva

acumuladas. Por su parte, la prima de riesgo, medida por el Embi+, registró un significativo incremento y se

sitúa en torno a 200 pb, volviendo a máximos en casi dos años.

El enfrentamiento creciente de Rusia con EEUU y la UE puede dar al traste con la mejora en el sentimiento hacia

la economía rusa que se había instalado en el inicio del año y que venía respaldado por las subidas de rating de

los últimos meses por S&P y Fitch, que le han devuelto la categoría de inversión (BBB-, con perspectiva positiva,

en ambos). De hecho, la confianza del sector empresarial ruso ha estado descendiendo modestamente desde el

comienzo de año. Las últimas sanciones económicos y la extensión del conflicto sirio tendría consecuencias

negativas sobre las decisiones de inversión. Por el momento, el escenario para los próximos años no se ha

modificado sustancialmente y, por ejemplo, el FMI ha confirmado las previsiones de crecimiento que publicara

en enero y prevé un 1,7% en 2018 y un 1,5% de 2019, tasas, en cualquier caso, muy inferiores a su media de

largo plazo del 4,6%.

ACTUALIDAD EMERGENTE | Abril 2018

11

Erdogan adelanta las elecciones antes de que empeore el escenario económico

El exceso de estímulos económicos, el continuo deterioro de su posición externa y el aumento del riesgo

político siguen presionando a la lira turca que llegó a marcar mínimos de más de cuatro años con el dólar

(cinco años en el caso del euro) en el último mes. Esta pérdida de valor de la divisa está impulsando al alza la

inflación, que todavía supera el 10% en marzo, muy por encima del límite superior de la banda objetivo del

3,0%-7,0%. Pese a esta evolución de los precios, la política monetaria sigue siendo muy acomodaticia. De

hecho, el tipo repo lleva en el 8,0% desde noviembre de 2016 y sólo está actuando sobre el tipo de préstamo

de la ventana de liquidez de último recurso: en abril subió de nuevo en 75 pb, hasta el 13,5%, frente al 9,75%

de comienzos de 2017.3

La debilidad estructural que presenta la lira turca refleja el continuo deterioro de su posición externa: el déficit

de la balanza por cuenta corriente se amplió en febrero en más de un 60% respecto al año previo y, en solo dos

meses, ya equivale a casi la tercera parte de lo que supuso en el conjunto de 2017. La financiación de este

déficit le hace muy vulnerable a un cambio en el sentimiento de los agentes: casi la mitad se financia a través

de emisiones de deuda de corto plazo, mientras que las entradas en IDE siguen perdiendo peso y apenas cubren el 10% del déficit corriente. Además, las reservas internacionales siguen cayendo y, según datos del banco

central, en febrero apenas llegaban a 115.000 millones de dólares, cifra que, no obstante, todavía duplica el

servicio de la deuda (principal e intereses) estimado para 2018. En cualquier caso, el índice de vulnerabilidad

externa de Moody’s supera el 200, casi cinco veces la mediana del grupo de países con un rating similar.

Este mayor deterioro de la posición externa ha venido provocado, principalmente, por el extraordinario

dinamismo de una economía sobreestimulada (el PIB creció un 7,4% en 2017, entre los más elevados de las

economías emergentes), impulsada por una serie de medidas fiscales aprobadas por el gobierno y por la

reticencia del gobierno a tensionar las condiciones monetarias (el banco central no es independiente). Erdogan parece dispuesto a seguir impulsando el crecimiento económico a “golpe de estímulo” y a comienzos de abril

anunció otro paquete de medidas por unos 30.000 millones de dólares (más de un 3,0% del PIB). No obstante,

todo apunta a que es insostenible mantener los ritmos de crecimiento alcanzados durante 2018 y comienzan a

aflorar problemas financieros, agravados por la debilidad de la lira: el sector empresarial acumula una deuda

con agentes extranjeros equivalente al 40% del PIB y dos de los mayores conglomerados industriales del país

ya están en negociaciones para reestructurar deudas por unos 9.000 millones de dólares.

3 La ventana de liquidez de último recurso es un instrumento al que recurren las entidades bancarias que se enfrentan a problemas puntuales de liquidez en periodos de elevada concesión de crédito, lo que tiene un impacto menor sobre la economía real que un recorte efectivo de los tipos de interés de referencia.

ACTUALIDAD EMERGENTE | Abril 2018

12

Con el propósito de reducir el margen de maniobra de la oposición y antes de que se materialicen el deterioro

económico que señalan los pronósticos, Erdogan ha adelantado, en año y medio, las elecciones presidenciales y

parlamentarias al 24 de junio, en lo que será una cita histórica. Por primera vez, se elegirán al presidente y al

Parlamento en la misma jornada y, además, se introducirá el nuevo sistema presidencialista, aprobado en el

referéndum de abril del pasado año, y que concentra en su persona los poderes ejecutivos, legislativos y

judiciales.

ACTUALIDAD EMERGENTE | Abril 2018

13

Anexo estadístico

Principales Variables Financieras

Tipos de referencia Tipo de cambio (1) Bolsas Tipos a 10 años (%)

(%) variación (%) (2) (3) variación (%) variación (p.b.)

actual inicio año 25/04/2018 último mes en el año Indice 25/04/2018 último mes en el año 25/04/2018 último mes en el año

Desarrolladas

EE.UU. 1.75 1.50 --- Dow Jones 24084 1.0 -2.8 3.02 0.25 0.61

Canadá 1.25 1.00 1.37 0.0 0.0 TSX Composite 15510 2.2 -4.3 2.37 0.20 0.39

Japón -0.10 -0.10 109.25 -3.5 3.1 Nikkei 22215 5.6 -3.0 0.06 0.04 0.01

UEM 0.00 0.00 1.22 -1.4 1.2 Euro Stoxx 3040 2.9 -4.6 0.64 0.14 0.25

Alemania --- --- --- --- --- Dax 12422 4.0 -5.0 0.64 0.14 0.25

Francia --- --- --- --- --- CAC 40 5413 5.5 0.8 0.86 0.24 0.27

Italia --- --- --- --- --- FTSE 23801 6.6 7.2 1.78 -0.06 -0.09

España --- --- --- --- --- Ibex 35 9858 3.2 -3.0 1.30 0.09 -0.17

Reino Unido 0.50 0.50 1.39 -1.2 3.1 FT 100 7379 4.7 -3.2 1.57 0.17 0.37

Australia 1.50 1.50 1.31 -1.1 -2.7 S&P/ASX 200 5922 2.3 -2.4 2.85 0.25 0.08

AsIa emergente

China 1.50 1.50 6.31 -0.4 2.9 Shanghai "B" 320 -0.7 -5.3 3.62 -0.13 -0.30

India 6.00 6.00 66.70 -2.5 -4.8 Sensex 34501 4.6 1.7 7.74 0.34 0.52

Indonesia 4.25 4.25 13888 -1.0 -2.8 Jakarta Composite 6080 -1.0 -3.1 7.00 0.22 0.65

Corea del Sur 1.50 1.50 1079 -0.9 -1.2 Kospi 2449 1.2 0.5 2.76 0.12 0.27

Malasia 3.25 3.00 3.91 -1.3 3.0 FTSE Malasia KLCI 1852 -0.3 4.5 4.04 0.09 -0.11

Filipinas --- --- 52.30 -0.2 -4.5 PSEi Filipinas 7558 -5.3 -11.0 --- --- ---

Singapur 0.38 0.38 1.33 -1.3 -0.1 FTSE Straits Times 3568 5.5 5.2 2.55 0.24 0.52

Taiwán 1.38 1.38 29.65 -1.7 -0.3 Taiex 10560 -2.8 0.7 1.03 0.03 0.08

Tailandia 1.50 1.50 31.45 -0.9 3.0 Bangkok SET 1780 -0.3 1.5 2.56 0.01 -0.31

Vietnam 4.25 4.25 22522 -0.3 -0.5 Ho Chi Min 1123 -8.5 8.9 4.40 0.24 -0.63

América Latina

Argentina 27.25 28.75 20.59 0.8 -6.5 Merval 29947 -3.8 2.6 5.96 0.00 0.00

Brasil 6.75 7.00 3.50 -4.7 -7.1 Bovespa 85044 1.4 11.8 9.81 0.28 -0.56

Chile 2.50 2.50 599.87 1.0 0.8 IGPA 28494 4.0 3.0 4.47 0.02 -0.05

Colombia 4.50 4.75 2785 -0.2 5.6 IGBC 12317 8.8 8.3 6.47 0.11 -0.02

México 7.50 7.25 18.89 -3.6 2.3 IPC 48058 4.2 -1.2 7.57 0.24 -0.24

Perú 2.75 3.75 3.25 -0.6 -0.4 IGBVL 21357 3.9 8.6 5.50 0.42 0.09

Venezuela 15.39 14.85 66853.81 -26.1 -95.0 IBC Caracas 18459 297.2 1361.7 10.43 0.00 0.00

Europa emergente

Bulgaria 0.00 0.00 1.61 -1.7 1.3 Sofix 663 1.4 -1.3 1.23 -0.07 -0.17

Rep. Checa 0.75 0.50 20.90 -1.8 1.6 Prague SEI 1122 0.2 3.5 1.80 -0.11 0.28

Hungría 0.90 0.90 256.40 -1.6 0.2 Budapest SEI 38050 3.4 -2.9 2.64 0.16 0.54

Polonia 1.50 1.50 3.45 -1.7 0.2 Warsaw SE 59244 1.8 -7.3 3.10 -0.12 -0.19

Rumanía 2.25 1.75 3.81 -1.3 1.4 Bucarest BET 9006 3.2 16.6 4.65 0.11 0.24

Rusia 7.25 7.75 61.66 -7.3 -6.5 Micex 2254 0.2 7.0 7.28 0.21 -0.31

Turquía 8.00 8.00 4.08 -2.0 -7.7 BIST National 100 107401 -5.9 -4.2 12.29 -0.27 0.69

África

Arabia saudí 1.75 1.50 3.75 0.0 0.0 Tadawul 8233 4.2 14.3 3.97 0.31 0.22

Argelia 3.50 3.50 114.62 -0.6 0.0 --- --- --- --- --- --- ---

EAU 2.00 1.75 3.67 0.0 0.0 DFM 3026 -2.1 -9.5 --- --- ---

Egipto 17.75 18.75 17.70 -0.3 0.0 Hermes 1721 4.6 20.4 14.85 0.02 -1.34

Kuwait 2.75 2.00 0.30 -0.4 0.2 Kuwait SE15 --- #¡VALOR! #¡VALOR! --- --- ---

Libia 3.00 3.00 1.33 -0.9 1.2 --- --- --- --- --- --- ---

Marruecos 2.25 2.25 9.26 -0.8 0.9 MASI 12945 -0.6 5.1 3.18 0.10 0.03

Mauritania 9.00 9.00 355.20 -0.4 -0.2 S&P Mauritius 657 3.2 2.0 --- --- ---

Nigeria 14.00 14.00 360.00 0.0 0.4 Nigeria SE 64120 0.9 10.3 12.87 -0.90 -1.25

Omán 2.09 1.00 0.38 0.0 0.0 Muscat SM30 4741 -0.7 -5.9 --- --- ---

Qatar 5.00 5.00 3.64 0.0 0.0 Qatar All Share 2714 7.7 11.1 --- --- ---

Sudáfrica 6.50 6.75 12.49 -5.6 -0.9 FTSE/JSE 56987 4.1 -3.2 8.22 0.23 -0.37

Túnez 5.75 4.25 2.43 -0.1 1.1 Tunindex 7141 0.7 14.6 --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

(1) Unidades de divisa local por dólar salvo para el caso del euro y de la libra esterlina, que actuan como divisas base frente al dólar.

(2) Signo (+) apreciación divisa local frente al dólar, signo (-) depreciación divisa local frente a dólar, en todos los casos.

(3) Arabia Saudí, EAU, Omán y Qatar tienen un tipo de cambio fijo con el dólar.

En Venezuela conviven tres tipos de cambio diferente, siendo el oficial un tipo fijo con el dólar de 10 VEB/USD. En la tabla aparece el tipo que se cotiza en el mercado según publica Reuters.

ACTUALIDAD EMERGENTE | Abril 2018

14

Principales Indicadores Económicos

PIB IPC IPI Tasa de paro Balanza corriente

(%) interanual (%) interanual (%) interanual (%) de la población activa m.m. usd, acumulado último año

último dato dato previo último dato dato previo último dato dato previo último dato dato previo último dato dato previo

Desarrolladas

EE.UU. 2.6 4T 17 2.3 3T 17 2.4 mar.-18 2.2 feb.-18 4.3 mar.-18 4.4 feb.-18 4.1 mar.-18 4.1 feb.-18 -466.2 4T 17 -452.1 3T 17

Canadá 2.9 4T 17 3.0 3T 17 2.3 mar.-18 2.2 feb.-18 2.3 ene.-18 4.2 dic.-17 5.8 mar.-18 5.8 feb.-18 -49.4 4T 17 -45.0 3T 17

Japón 2.1 4T 17 1.9 3T 17 1.1 mar.-18 1.5 feb.-18 2.2 feb.-18 1.2 ene.-18 2.5 feb.-18 2.4 ene.-18 191.8 feb.-18 201.5 ene.-18

UEM 2.8 4T 17 2.7 3T 17 1.3 mar.-18 1.1 feb.-18 2.9 feb.-18 4.1 ene.-18 8.5 feb.-18 8.6 ene.-18 472.5 feb.-18 465.1 ene.-18

Alemania 2.9 4T 17 2.7 3T 17 1.5 mar.-18 1.2 feb.-18 2.4 feb.-18 5.9 ene.-18 3.5 feb.-18 3.5 ene.-18 312.7 feb.-18 311.9 ene.-18

Francia 2.5 4T 17 2.3 3T 17 1.7 mar.-18 1.3 feb.-18 4.0 feb.-18 1.4 ene.-18 8.9 feb.-18 9.0 ene.-18 -15.9 feb.-18 -15.8 ene.-18

Italia 1.6 4T 17 1.8 3T 17 0.9 mar.-18 0.5 feb.-18 3.9 dic.-17 3.9 dic.-17 10.9 feb.-18 11.1 ene.-18 53.5 feb.-18 54.1 ene.-18

España 3.1 4T 17 3.1 3T 17 1.3 mar.-18 1.2 feb.-18 6.0 dic.-17 6.0 dic.-17 16.1 feb.-18 16.2 ene.-18 25.7 ene.-18 25.9 dic.-17

Reino Unido 1.4 4T 17 1.8 3T 17 2.5 mar.-18 2.7 feb.-18 -0.1 dic.-17 -0.1 dic.-17 4.1 ene.-18 4.2 dic.-17 -106.6 4T 17 -109.9 3T 17

Australia 2.4 4T 17 2.9 3T 17 1.9 1T 18 1.9 4T 17 3.6 4T 17 3.2 3T 17 5.5 mar.-18 5.5 feb.-18 -32.8 4T 17 -26.0 3T 17

Asia emergente

China 6.8 1T 18 6.8 4T 17 2.1 mar.-18 2.9 feb.-18 6.0 mar.-18 7.2 feb.-18 3.9 4T 17 4.0 3T 17 164.9 4T 17 117.3 3T 17

India 7.2 4T 17 6.5 3T 17 2.5 mar.-18 2.5 feb.-18 7.1 feb.-18 7.4 ene.-18 --- --- --- --- -39.1 4T 17 -33.6 3T 17

Indonesia 5.2 4T 17 5.1 3T 17 3.4 mar.-18 3.2 feb.-18 -3.5 feb.-18 -0.4 ene.-18 5.5 2017 5.6 2016 -17.3 4T 17 -13.3 3T 17

Corea del Sur 2.9 1T 18 2.8 4T 17 1.3 mar.-18 1.4 feb.-18 0.7 feb.-18 -3.4 ene.-18 4 mar.-18 3.6 feb.-18 78.5 4T 17 83.9 3T 17

Malasia 5.9 4T 17 6.2 3T 17 1.3 mar.-18 1.4 feb.-18 3.0 feb.-18 5.5 ene.-18 3.2 feb.-18 3.3 ene.-18 9.6 4T 17 9.2 3T 17

Filipinas 6.5 4T 17 7.2 3T 17 4.3 mar.-18 3.8 feb.-18 23.6 feb.-18 17.2 ene.-18 5.26 1T 18 5.0 4T 17 -2.5 4T 17 0.2 3T 17

Singapur 3.6 4T 17 5.5 3T 17 0.2 mar.-18 0.5 feb.-18 6.8 mar.-18 12.7 feb.-18 2.1 4T 17 2.2 3T 17 61.6 4T 17 61.1 3T 17

Taiwán 3.3 4T 17 3.2 3T 17 1.6 mar.-18 2.2 feb.-18 5.3 mar.-18 5.7 feb.-18 3.7 mar.-18 3.7 feb.-18 84.1 4T 17 77.0 3T 17

Tailandia 4.0 4T 17 4.3 3T 17 0.8 mar.-18 0.4 feb.-18 4.7 feb.-18 4.7 ene.-18 1.3 feb.-18 1.3 ene.-18 19.6 feb.-18 16.5 ene.-18

Vietnam 7.4 1T 18 6.8 4T 17 2.7 mar.-18 3.2 feb.-18 33.3 feb.-18 8.0 ene.-18 3.2 2016 3.4 2015 6.4 4T 17 3.6 3T 17

América Latina

Argentina 4.0 4T 17 3.8 3T 17 --- --- --- --- --- --- --- --- 7.2 4T 17 8.3 3T 17 -30.8 4T 17 -26.2 3T 17

Brasil 2.2 4T 17 1.5 3T 17 2.7 mar.-18 2.8 feb.-18 2.3 feb.-18 3.3 ene.-18 12.6 feb.-18 12.2 ene.-18 -7.5 mar.-18 -10.7 feb.-18

Chile 3.3 4T 17 2.9 3T 17 1.8 mar.-18 2.0 feb.-18 8.9 feb.-18 5.2 ene.-18 6.7 feb.-18 6.5 ene.-18 -4.1 4T 17 -4.5 3T 17

Colombia 1.6 4T 17 2.3 3T 17 3.1 mar.-18 3.4 feb.-18 1.3 feb.-18 0.2 ene.-18 10.8 feb.-18 11.8 ene.-18 -10.4 4T 17 -11.0 3T 17

México 1.5 4T 17 1.7 3T 17 5.0 mar.-18 5.3 feb.-18 0.7 feb.-18 0.8 ene.-18 3.3 feb.-18 3.4 ene.-18 -18.8 4T 17 -18.2 3T 17

Perú 2.2 4T 17 2.9 3T 17 0.4 mar.-18 1.2 feb.-18 0.2 ene.-18 -12.5 dic.-17 7.0 mar.-18 8.7 feb.-18 -2.7 4T 17 -1.6 3T 17

Venezuela --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- -2.7 4T 17 -1.6 3T 17

Europa emergente

Bulgaria 3.4 1T 18 3.5 4T 17 2.2 mar.-18 2.0 feb.-18 -1.0 feb.-18 5.8 ene.-18 5.3 feb.-18 5.5 ene.-18 2.5 feb.-18 2.5 ene.-18

Rep. Checa 2.9 1T 18 5.5 4T 17 1.7 mar.-18 1.8 feb.-18 2.7 feb.-18 5.6 ene.-18 2.4 feb.-18 2.4 ene.-18 1.9 4T 17 1.3 3T 17

Hungría 3.7 1T 18 1.9 4T 17 2.0 mar.-18 1.9 feb.-18 3.8 feb.-18 6.6 ene.-18 3.7 ene.-18 3.8 dic.-17 4.0 4T 17 4.7 3T 17

Polonia 4.1 1T 18 4.3 4T 17 1.5 mar.-18 1.5 feb.-18 1.9 mar.-18 7.3 feb.-18 4.4 feb.-18 4.5 ene.-18 0.4 feb.-18 1.4 ene.-18

Rumanía 5.6 1T 18 6.7 4T 17 0.2 mar.-18 0.4 feb.-18 5.8 feb.-18 8.2 ene.-18 4.6 feb.-18 4.6 ene.-18 -46.2 feb.-18 -46.0 ene.-18

Rusia 0.5 1T 18 0.9 4T 17 2.3 mar.-18 2.2 feb.-18 0.9 mar.-18 1.3 feb.-18 5.0 mar.-18 5.0 feb.-18 41.7 1T 18 35.2 4T 17

Turquía 7.3 4T 17 11.3 3T 17 10.2 mar.-18 10.3 feb.-18 9.9 feb.-18 12.9 ene.-18 10.8 ene.-18 10.4 dic.-17 -47.4 4T 17 -39.6 3T 17

África

Arabia saudí -1.2 4T 17 -0.4 3T 17 2.8 mar.-18 3.0 feb.-18 --- --- --- --- 5.8 3T 17 6.0 2T 17 15.2 4T 17 5.8 3T 17

Argelia 3.3 2016 3.7 2015 3.2 mar.-18 3.6 feb.-18 6.1 4T 17 1.7 3T 17 10.5 2016 11.2 2015 -21.6 3T 17 -23.5 2T 17

EAU 3.0 2016 3.8 2015 3.4 mar.-18 4.5 feb.-18 --- --- --- --- 1.7 2017 1.6 2016 11.1 2016 16.7 2015

Egipto -3.7 4T 17 --- 3T 17 13.3 mar.-18 14.4 feb.-18 --- --- --- --- 11.3 4T 17 11.9 3T 17 -9.3 4T 17 -11.7 3T 17

Kuwait -2.8 2016 -25.5 2015 0.6 mar.-18 0.8 feb.-18 --- --- --- --- 2.4 2016 2.8 2015 3.2 2016 -2.9 2015

Libia --- --- --- --- 5.3 mar.-18 5.2 feb.-18 --- --- --- --- --- --- --- --- 0.0 2017 0.0 2016

Marruecos 1.2 2016 4.5 2015 2.5 mar.-18 1.8 feb.-18 --- --- --- --- 10.2 4T 17 10.6 3T 17 -2.5 2T 17 -2.5 2T 17

Mauritania 1.7 2016 0.9 2015 --- --- --- --- --- --- --- --- --- --- --- --- -4.4 2016 -4.9 2015

Nigeria 1.4 3T 17 0.8 2T 17 13.3 mar.-18 14.3 feb.-18 -2.0 4T 17 -8.7 3T 17 7.0 2017 7.1 2016 8.8 4T 17 9.7 3T 17

Omán 5.4 2016 4.7 2015 -0.1 mar.-18 0.3 feb.-18 --- --- --- --- --- --- --- --- -12.3 2016 -10.9 2015

Qatar --- --- --- --- 0.4 mar.-18 0.8 feb.-18 --- --- --- --- --- --- --- --- 6.4 4T 17 1.9 3T 17

Sudáfrica 1.8 4T 17 1.1 3T 17 3.8 mar.-18 4.0 feb.-18 0.8 feb.-18 1.3 ene.-18 26.7 4T 17 27.7 3T 17 -32.7 4T 17 -30.2 3T 17

Túnez 2.0 4T 17 2.1 3T 17 7.6 mar.-18 7.1 feb.-18 --- --- --- --- 15.5 4T 17 15.3 3T 17 --- --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

ACTUALIDAD EMERGENTE | Abril 2018

15

Previsiones de Indicadores Económicos

PIB (%) a/a Inflación Saldo fiscal (% PIB) Saldo corriente (% PIB)

2017 2018 2019 2017 2018 2019 2017 2018 2019 2017 2018 2019

EE.UU. 2.3 2.5 2.3 2.1 2.4 2.1 -3.5 -3.9 -5.0 -3.1 -2.9 -2.9

Canadá 3.0 2.3 1.7 1.9 1.8 1.3 -2.7 -2.7 -3.2 -3.2 -3.2 -3.1

Reino Unido 1.7 1.7 1.7 2.6 2.6 2.2 -2.1 -1.9 -1.5 -4.3 -4.1 -3.5

Japón 1.7 1.5 1.5 0.5 1.0 1.4 -3.9 -3.4 -3.4 4.1 4.8 4.4

UEM 2.5 2.3 1.9 1.5 1.4 1.4 -1.1 -0.9 -0.8 3.0 3.0 2.9

Alemania 2.5 2.2 1.9 1.7 1.2 1.1 0.9 1.0 1.1 7.8 7.5 7.2

Francia 2.0 2.2 1.8 1.2 1.9 2.0 -2.9 -2.9 -3.0 -3.0 -2.8 -2.6

Italia 1.5 1.3 1.3 1.4 1.4 1.7 -2.1 -1.8 -2.0 2.5 2.5 2.3

España 3.1 2.9 2.3 2.0 1.7 1.8 -3.1 -2.4 -1.7 1.7 1.9 1.9

Australia 2.2 2.5 2.1 2.2 1.9 2.0 -2.0 -2.3 -2.1 -2.4 -3.9 -3.7

Asia (sin Japón) 6.0 5.9 5.7 2.7 3.0 2.5 -3.0 -3.0 -3.1 2.6 2.6 2.5

China 6.9 6.6 6.4 2.2 2.5 2.2 -3.1 -2.7 -2.7 1.6 2.0 2.1

Hong Kong 3.8 3.3 2.7 2.6 2.7 2.1 1.5 0.6 1.0 6.6 7.2 4.4

India 6.7 7.2 7.3 5.3 5.5 4.8 -7.0 -6.7 -6.7 -0.9 -1.1 -1.3

Indonesia 5.1 5.3 5.2 3.7 4.0 4.2 -2.0 -2.1 -2.5 -1.6 -1.9 -1.7

Corea del Sur 3.1 2.8 2.7 2.0 2.1 1.5 0.7 -0.9 -1.6 5.3 5.0 5.3

Malasia 5.9 5.8 5.2 3.6 3.0 1.9 -3.0 -3.3 -3.3 1.4 1.3 0.8

Filipinas 6.7 6.7 6.9 3.2 3.5 2.4 -2.8 -2.6 -2.4 0.4 0.7 0.6

Singapur 3.6 3.9 2.5 1.3 1.9 1.3 -1.0 -1.7 -1.2 19.1 18.5 16.8

Taiwán 2.9 3.1 2.5 1.4 1.3 0.6 -0.8 -1.8 -2.2 12.3 11.9 11.0

Tailandia 3.9 4.5 3.7 0.7 1.8 1.0 -2.4 -2.5 -2.8 11.8 11.0 10.0

Latinoamérica (1) 1.0 1.8 2.7 3.3 2.8 11.3 -5.3 -4.5 -3.8 -1.9 -2.3 -2.6

Argentina 2.7 2.5 2.8 20.0 17.4 9.4 -5.9 -5.3 -4.6 -2.1 -2.1 -2.3

Brasil 1.0 2.5 3.0 3.5 3.6 4.2 -7.7 -6.1 -5.3 -1.5 -2.4 -2.8

Chile 1.7 3.0 3.2 2.4 3.0 3.4 -2.2 -1.8 -2.2 -1.4 -1.1 -1.2

Colombia 1.7 3.0 3.2 4.0 3.5 3.5 -3.2 -2.6 -2.2 -3.8 -3.6 -3.3

México 2.0 2.3 3.0 4.4 2.8 3.9 -2.3 -2.4 -2.4 -2.2 -2.4 -2.8

Perú 2.7 4.0 4.0 2.5 2.2 2.4 -2.7 -3.1 -2.4 -1.5 -1.2 -1.0

Uruguay 2.2 2.6 3.0 6.8 7.4 7.3 -3.7 -3.3 -3.2 -1.2 -1.5 -1.2

Venezuela -14.0 -15.0 -6.0 --- --- --- --- --- --- --- --- ---

Europa Emergente 4.4 3.4 3.1 5.0 4.7 4.4 -2.1 -1.8 -1.6 -0.1 -0.4 -0.7

Bulgaria 3.8 3.7 3.5 1.0 1.5 1.0 0.0 0.0 0.2 3.0 2.4 2.3

Rep. Checa 4.5 3.2 2.9 2.4 2.1 2.1 1.2 0.8 0.6 -0.2 -0.3 -0.6

Hungría 4.0 3.7 3.1 2.9 3.2 2.5 -2.1 -2.6 -2.3 4.3 3.3 3.2

Polonia 4.6 4.2 3.6 1.6 2.1 2.8 -1.7 -1.7 -1.9 -0.8 -1.2 -1.7

Lituania 3.8 2.9 2.6 3.2 2.7 2.4 -1.0 -0.9 -0.9 -0.7 -0.3 -0.4

Rumanía 7.0 4.5 4.0 1.1 3.0 3.2 -3.0 -3.9 -4.1 -3.1 -3.2 -3.4

Rusia 1.5 1.7 1.5 3.4 3.7 4.9 -2.1 -1.5 -1.0 3.2 2.7 2.3

Turquía 7.4 4.6 4.5 11.0 9.0 6.4 -3.2 -2.4 -2.3 -4.2 -4.2 -4.4

Oriente Medio 2.1 3.5 3.0 9.4 9.4 7.8 -6.0 -5.4 -5.6 0.1 0.0 -0.3

Mundo 3.1 3.1 2.9 2.5 2.6 2.8 -3.0 -2.9 -3.1 0.2 0.3 0.2

Desarrollados 2.3 2.2 2.0 1.7 1.9 1.8 -2.6 -2.7 -3.1 -0.3 -0.2 -0.2

Emergentes 4.5 4.6 4.6 3.9 3.9 4.7 -3.5 -3.3 -3.3 1.2 1.1 0.9

Fuente: EIU y previsiones de Bankia Estudios. Agregados regionales ponderados por el PIB en dólares de 2005.

(1) Argentina y Venezuela se excluyen del cálculo de la inflación agregada para la región.

Advertencia

legal

Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos, incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos. Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

Han elaborado esta publicación:

José Ramón Díez Guijarro

Jose Manuel Martínez Martínez

Pedro Álvarez Ondina

Rita Sánchez Soliva

www.bankiaestudios.com