Embed Size (px)

Citation preview

Versión castellana de:

E N R I Q U E I R A Z O Q U I

1135 Clasií H D 5^H

A C A

Matriz

I S B N

F e c h a 9 - Feg -¿¿45

DE

INVESTIGACIÓN

01igopolJLoJ^O T E

progreso técnico C A

P A O L O S Y L O S L A B I N I

C B N T R O D E E S T U D I O S

I N T E R D I S C I P L I N A R I O S

E , N E P . A C A T L A N

mmm RMUNMI %mm\ BE mm I». l l c i i f i r u y SIP J e n lítíltifw,

ido. di Mi!.

ediciones oikos-tau APARTADO S347 - BARCELONA

V I L A S S A R D E M A R - B A R C E L O N A - ESPAÑA

46 O L I G O P O L I O Y PROGRESO T É C N I C O

Andrews t ra ta q —que l lama «costing margin»— de mar-nera insatisfactoria. Sustancialmente no va más allá de la afirmación, ya expresada por H i t c h y H a l l (cfr. antes, § 4 ) , de que el porcentaje está «determinado por la competencia» — n o solamente por la competencia de los rivales ya operantes, sino también de los potenciales—. 2 4 (Naturalmente la competencia a que alude Andrews es bien d is t inta de la «perfecta» o «pura» de los teóricos del análisis marginal . )

Harrod , por su parte, ha elaborado un esquema teórico en que intenta , ingeniosamente, conciliar (no de la manera genérica y f ormal de H i t c h y H a l l , sino de modo orgánico) la teoría marginalística con los resultados de las indagaciones empíricas.- r ' Pero, aunque se tiene que apreciar la elegancia de su análisis, no se puede decir que resuelva el problema del n ive l de q y por lo tanto del precio. De manera no diversa de la de H i t c h y de H a l l y de Andrews, formula , pero en r igor no demuestra, que «si (el empresario) aumenta el precio en una medida notablemente superior al coste directo más el coste indirecto, hace vulnerable su mercado». «Es verdad que por un breve período podrá gozar de un beneficio más elevado»; pero en el período largo el mercado se verá invadido por nuevos productores y él obtendrá u n provecho menor y no mayor que antes. Esto — a d v i e r t e — equivale a decir que «la curva de demanda a largo plazo es menos inclinada, respecto al eje de las abcisas, que la de a corto plazo».

Bain , que ha publicado las contribuciones más signif icat ivas sobre el problema del ol igopol io , 2 6 pone justamente de relieve la necesidad de estudiar las condiciones de la entrada de nuevas empresas. Efectivamente, para asumir u n número dado e inalterable de empresas, nos vemos inducidos necesariamente a a t r i b u i r un relieve excesivo a la curva de demanda, o bien a volver a las curvas que representan hipotéticas reacciones psicológicas. Para abrirnos camino a una explicación adecuada del precio de equil ibrio , y por lo tanto del n ive l del margen q, tenemos que abandonar esta fórmula. Nuestro análisis, como el de Bain , destacará lo más posible las condiciones de entrada de nuevas, empresas.

24 P. W . S. A N D R E W S , Manufacturing Business cit. , pp. 153 y siguientes. 25 R. F. H A R R O D . Economic Essays cit.. pp. 161 y siguientes. Vs Antes que su obra Barriers to New Competition (recordada en mi prólogo). Joe

S. Bain ha publicado diversos artículos sobre nuestro problema, entre ellos: A Note on Pricing in Monopoly and Oligopoly («American Economic Reviews, marzo de 1949), Conditions of Entry and the Emergence of Monopoly (en Monopoly, Competition, and Their Regulation, a cargo de E. H , C H A M B E R L I N . Macmillan, Londres 1954) y Economies of Scale, Concentration, and the Condition of. Entry in Twenty Manufacturing Industries («American Economic Reviews, marzo de 1954),

C A P Í T U L O SEGUNDO

L A D E T E R M I N A C I O N D E L PRECIO

1. Lineas esenciales de la solución propuesta. — La h i pótesis de la curva de demanda en ángulo considera el precio y la producción de cada empresa oligopolística como datos; por consiguiente asume como dada la propia estructura de la industr ia , o sea el reparto de la producción entre las dist intas empresas.

¿Pero cómo se llega a ese precio y a esa estructura? Este es el problema que hay que resolver. Éste, en el lenguaje comúnmente aceptado, es un problema de largo plazo, en el sentido de que, al resolverlo, hay que a d m i t i r no sólo la posibi l idad de una variación de las inversiones de empresas ya existentes, sino también la que otras empresas realicen; o sea que hay que a d m i t i r la posibil idad de una variación de la propia estructura de la industr ia . Una vez que se ha resuelto este problema y por tanto una vez que se ha exp l i cado cómo se llega a la determinación de q para cada empresa, q, en el corto plazo, se convierte en un dato que le sirve a cada empresa de guía para modif icar el precio en el caso de que varíe el coste directo.

Estas son las líneas esenciales de la solución que in tenta remos elaborar.

Empecemos por el problema de largo plazo, que es el problema fundamental ; ref iramos este problema a una i n dustr ia altamente concentrada, con una o pocas grandes empresas y algunas o muchas medias y pequeñas empresas, o sea a una situación de «oligopolio relativamente concentrado».

Para s impli f icar consideremos un solo producto y en una primera etapa hagamos completa abstracción de la di ferenciación de los productos y por tanto de las preferencias de los consumidores por ciertas empresas.

48 O L I G O P O L I O Y P R O G R E S O T É C N I C O

Debemos d i s t ingu ir entre demanda y elasticidad de la demanda de la industr ia y demanda y elasticidad de la demanda de cada empresa oligopolistica. 1 (Si se hace abstracción de la diferenciación de los productos, no subsiste una curva de demanda de cada empresa d is t inta de la curva de demanda de la i n d u s t r i a ) . Se puede decir que sólo la demanda de la industr ia refleja los gastos y por tantos las posibles reacciones de los consumidores. La otra curva de demanda refleja en cambio, mezcladas, las reacciones de los consumidores y las de los rivales de la empresa considerada (rivales ya operantes y rivales potenciales). En una curva de demanda espúrea, una curva «imaginada», como la han llamado Kaldor y Sweezy.

Consideremos la curva de demanda a largo plazo para toda la industr ia . Alguien que se proponga entrar en u n cierto mercado no sólo debe considerar la extensión absoluta de este mercado en ese momento, sino que debe plantearse t a m bién de algún modo, aunque sea inexacto y aproximat ivo , la capacidad que tiene ese mercado de absorber cantidades ad i cionales de mercancías (a) a precios menores, si el mercado es estacionario o (b) al mismo precio, si el mercado tiende a expansionarse o (c) a precios menores, si el mercado t i e n de a expansionarse pero el que piensa entrar quiere acelerar su r i t m o de expansión. Formalmente, en el caso (a) el pro blema está relacionado con la forma de una curva dada de demanda y con los movimientos a lo largo de t a l curva; en el caso (b) el problema está relacionado con los traslados (y eventualmente con los cambios en la forma) de la curva de demanda, en dependencia respecto de los aumentos del beneficio de los consumidores; el caso (c) es una combinación de los dos primeros. En el caso (a) el instrumento analítico a usar es el de la elasticidad de la demanda respecto al precio, en el caso (b ) , la elasticidad de la demanda respecto al beneficio. Para s impli f icar limitémonos a considerar el caso (a ) .

E n f i n , debemos tender a indiv idual izar elementos objet ivos que, en la realidad, puedan servir de base a la determinación del precio. De lo contrario nos arriesgamos a permanecer en el mundo fantástico de las «curvas de reacción» y de las «variaciones conjeturales» — u n mundo en el que

1 Cfr. E. H . C H A M B E R L I N , The Theory ol Monopolistic Competition. 5.« ed., Harvard University * Press, Cambridge 1947. pp. 90 y sigtlientea; M . A . C O P E L A N D . The Theory of Monopolistic Competition, en cjournal of Political Economy* 1934 n ° 4 p. 531.

L A D E T E R M I N A C I Ó N D E L P R E C I O 49

todo es posible y nada necesario. Y nos arriesgamos 8 pro poner explicaciones que, si bien formalmente válidas, pueden ser de escasa o de nula u t i l i d a d para el estudioso que se ciña al análisis concreto de industr ias particulares, perpetuando el h iato , siempre gravísimo, entre esquemas teóricos del oligopolio y real idad i n d u s t r i a l moderna; explicaciones que se mueven en círculos viciosos y que ofrecen sus puntos flacos a la sut i l pul la de R. A . Gordon :

Refugiarse en interpretaciones subjetivas de las funciones del coste y del beneficio no es, desde luego, una solución. L a s teorías fundadas en tales interpretaciones no dicen otra cosa que esto: que los hombres de negocios hacen lo que hacen porque lo h a c e n . 2

Como aparecerá claro, el dato objet ivo fundamental , máximamente relevante en el caso del «oligopolio concentrado», es el dato técnico.

Detengámonos a examinarlo .

2. Las discontinuidades determinadas por la tecnología. — Generalmente, en los análisis teóricos, también en los que se refieren al oligopolio, es introduc ida , de manera explícita o implícita, la hipótesis de la sus t i tu ib i l idad cont inua de los factores productivos.

Los propios economistas que f o rmulan esta hipótesis están dispuestos a a d m i t i r que no ref le ja las condiciones reales; pero supongamos que los errores que de ella se puedan derivar no per judiquen los resultados del análisis. Ellos, por tanto , usan las curvas de indi ferencia del productor — i s o -cuantas— igual que las curvas de indiferencia del consumidor. Ahora se t r a t a de ver si esta hipótesis es admisible a l t r a t a r el problema del ol igopolio.

A propósito de ello recordamos ante todo la advertencia que nos hizo el economista que más ha contr ibuido a d i f u n d i r el uso de las curvas de indiferencia, V i l f redo Pareto . 3

L o s problemas que tienen por objeto cantidades que varían en grados infinitesimales son mucho más fáciles de tratar que los problemas en los que las cantidades tienen variaciones finitas. E s útil, por tanto, siempre que sea posible, sustituir éstos por aquéllos...

» Short-Period Price Determination, en ^American Economic Review*. Iunio de 1948 p 287.

3 Manual* dl economla politico, Soc. ed. l ibraria, Mi lan 1906. cap. I l l , § 65, p. 169. La cursiva no esta1 en el tenno.

4

50 O L I G O P O L I O Y P R O G R E S O T É C N I C O

¿Se puede hacer esto en el caso del oligopolio, y p a r t i c u larmente en el caso del oligopolio resultante del proceso de concentración ?

No , considerándolo como u n pr inc ip io no se puede hacer: el aspecto característico del proceso de concentración radica precisamente en esto, en que ello crea discontinuidades de las que no se puede prescindir. Sólo las más grandes empresas pueden aplicar ciertos métodos — n o solamente métodos técnicos, sino también métodos organizat ivos—, sólo ellas pueden gozar de ciertas microeconomías. Y de las empresas menores a las mayores no se pasa gradualmente; hay saltos, que se vuelven mayores a medida que avanza la concentración.

Estas discontinuidades tecnológicas aparecen ahora, a los ojos de muchos economistas, t a n importantes que exigen la elaboración de instrumentos analíticos especiales para i n t r o ducirlos en la teoría, para explicar sus consecuencias económicas. La l lamada «programación lineal» constituye u n ejemplo notable de tales desarrollos. La hipótesis de las discontinuidades en las relaciones entre los factores produc t i vos está en la base de recientísimos análisis, que, entre otras cosas in tentan explicar con ellas la existencia de la desocupación estructural en las economías atrasadas, 4

Esta hipótesis ha sido en cambio poco desarrollada en relación con la teoría de las formas de mercado y par t i cu lar mente del oligopolio. Alusiones se encuentran por todas partes; pero el autor sólo sabe de tres estudiosos que le hayan atr ibu ido en sus análisis la importanc ia que t iene : dos economistas : Bregl ia 5 y Kaldor 6 y u n histor iador de la economía: Levy . 7

E l t i p o de discont inuidad que aquí interesa es inc is ivamente descrito por Rosenstein Rodan en u n reciente ensayo: 8

Probablemente la hipótesis de coeficientes rígidamente fijos será realista sólo para algunas industrias. L o mismo se puede aplicar a la variabilidad continua de los coeficientes, que es casi seguro un caso excepcio-

4 R. S. E C K A U S , The Factor Proportions Problem in Underdeveloped Areas, en «American Economic Reviewa. 1955. n.° 4.

8 Cenni di teoria della politica economica, en «Giornale degli economisti», 1934, reimpreso en Temi di economia e vita sociale, Gluffrè, Milán 1942, pp. 349-52.

6 Market Imperfections and Excess Capacity c lt . . pp. 42-43. 1 Monopoly and Competition c it . . pp. 299-302; The New Industrial System cit.,

pp. 156-58. 8 Rapporti fra fattori produttivi nell'economia Italiana, en «L'industria», 1954. n.° 4.

pp. 463-70.

L A D E T E R M I N A C I Ó N D E L P R E C I O 5 1

nal. L a hipótesis más adhérente a la realidad para la mayor parte de la industria parece ser la de una limitada y discontinua variabilidad de los coeficientes. Supongamos, por tanto, que para un gran número de industrias los factores de la producción puedan ser combinados en tres proporciones alternativas, que den lugar a tres puntos distintos en la curva de los isocuantos:

a) alta intensidad de capital empleado (por ejemplo: telar automático), correspondiente a elevadísima productividad del trabajo;

b) intensidad " n o r m a l " en el empleo de capital (por ejemplo: telar corriente); normalmente, a alta productividad de trabajo;

c) bajísima intensidad de capital empleado (por ejemplo: telar a mano), correspondiente a una productividad de trabajo muy baja.

3. Criterios y fórmulas. — Para afrontar el problema del precio de equi l ibr io a largo plazo en condiciones de o l igopolio adoptaremos u n cr i ter io parecido al del prt'x crié par hasard de Walras y part iremos de una determinada estructura de la industr ia y de u n determinado precio y nos pre guntaremos si esta estructura y este precio están en e q u i l i br io , o sea si pueden permanecer inmutables . E n caso de que no, trataremos de ver cuáles son la estructura y el precio de equi l ibr io .

Por «estructura» de la indus t r ia entendemos:

1) la extensión absoluta del mercado, o sea el vo lumen de las ventas a u n cierto precio;

2) la capacidad de absorción del mercado, o sea la elasticidad de la demanda respecto a las variaciones de precio;

3) la distribución del volumen de las ventas entre empresas de diversos tipos.

Respectó al pr imer punto , se verá que la extensión absoluta del mercado condiciona la estructura de la industr ia , en la posición de equ i l ibr io : este aspecto ha sido erróneamente ignorado en los análisis teóricos del oligopolio.

Respecto al segundo punto , usaremos una noción p a r t i c u lar de elasticidad, que l lamamos «elasticidad empírica» 9 y que, a diferencia de la elasticidad in f in i t e s ima l pero análogamente a la elasticidad f i n i t a , permite variaciones incluso grandes del precio y de la cantidad. La consideración de tales variaciones, como se desprenderá del esquema que i n t e n t a remos elaborar, hace necesaria la hipótesis de las discontinuidades determinadas por la tecnología.

• Esta expresión me ha sido sugerida por el profesor Siro Lombardini .

5 2 O L I G O P O L I O Y P R O G R E S O T É C N I C O

L a fórmula, bien conocida, de la elasticidad i n f i n i t e s i mal es:

P

x 7] =

dp

dx

Son concebibles varias nociones de elasticidad f i n i t a . Una de ellas nos es dada por la relación entre los tantos por ciento de variación de la cantidad y del precio. Otra es la de la elasticidad de arco. 1 0 Las fórmulas de la elasticidad f i n i t a t i e nen la ventaja de acercarse más a la realidad, en cuanto que consideran precisamente variaciones f in i tas . S in embargo presentan para nosotros el inconveniente de considerar sólo las variaciones relativas del precio y de la cantidad, dejando de lado la m a g n i t u d y las variaciones del ingreso t o t a l . Ahora bien, la confrontación en que el hombre de negocios está i n mediatamente interesado cuando se quiere plantear las posibles o probables consecuencias de una variación (no i n f i n i t e s imal) del precio, o de la cantidad, es la confrontación entre dos beneficios totales, correspondientes a las dos dist intas parejas de precios y de cantidades. La manera más sencilla de expresar esta confrontación es precisamente la de considerar la relación entre los dos beneficios totales. ¿Cuál será el numerador y cuál el denominador de esta relación?

Se sabe que en el caso de elasticidad i n f i n i t e s i m a l igual a uno el beneficio t o t a l no varía al var iar el precio (o la cant idad ) ; en el caso de elasticidad in f in i t e s ima l menor que uno, el beneficio to ta l aumenta si el precio aumenta, disminuye si el precio d isminuye; lo contrario ocurre en el caso de elast i c idad in f in i t es imal mayor que uno. Para obtener resultados análogos debemos considerar al numerador de nuestra relación el producto t o t a l derivado del producto de precio menor ( p j y cantidad mayor ( x 2 ) , y al denominador el beneficio derivado del producto de precio mayor (p 2 ) y cantidad menor ( x , ) . Llamemos c a la «elasticidad empírica» de la demanda:

P i tfj e = .

p 2 x t

10 Cfr . R. G . D . A L L E N . The Concepts Arc Elasticity of Demand, en «Review of Economic Studies*, iunio de 1934, pp. 226-29.

L A D E T E R M I N A C I Ó N D E L P R E C I O 53

Aquí nos referiremos a esta noción de elasticidad, la cual —que quede bien c laro— es radicalmente d i s t in ta de la no ción tradic ional . La única característica común estriba en la dirección de las variaciones del beneficio, según que la e last i cidad sea igual a la unidad o bien menor o mayor que la unidad .

Respecto al tercer punto (existencia de empresas de d i versos t ipos ) , adoptemos la hipótesis de Rosenstein Rodan y supongamos que cada grupo de empresas use u n solo método organizativo y combine los factores productivos de una sola manera.

Puesto que consideramos el problema bajo el aspecto del largo plazo, admitamos que. pueden surgir nuevas empresas y que las existentes puedan ampliarse; pero, para no complicar demasiado el esquema, supongamos que cada empresa se expansione creando nuevas instalaciones exactamente iguales a las que están ya funcionando. 1 1 O sea que cada g r u po de empresas representa una sola tecnología. A cada tecnología le corresponde una instalación de una determinada a m p l i t u d , con la que se puede producir una cantidad no superior a u n cierto límite; la cantidad producida puede var ia r , pero no más allá del límite señalado precisamente por la tecnología.

Habiendo adoptado la hipótesis de que existe u n número determinado de tecnologías, excluyamos la hipótesis de i n n o vaciones; si una empresa nueva quiere entrar debe adoptar una de las tecnologías ya aplicadas, que permitirá producir una cantidad no superior a u n cierto límite máximo. Hasta ese límite el coste directo es considerado constante, o sea igual al coste marg ina l , y el coste t o t a l medio decreciente.

Se supone que cuanto mayor es la máxima cantidad pro -ducible de cada empresa, tanto mayores el coste f i j o , t o t a l y u n i t a r i o , y tanto menor es el coste directo u n i t a r i o . Las empresas mayores son también las más eficientes, en el sentido de que producen a u n coste u n i t a r i o t o t a l menor; el mayor coste f i j o u n i t a r i o es más que compensado por u n menor coste d irecto . 1 2 Nos referimos pues a una situación de ol igo-polio concentrado y, precisamente, al caso del oligopolio con

t i O sea que se supone operante a la llamada «ley de armonía». E. S C H N E I D E R . Theorie der Produktion, 1934. traducción italiana e introducción de F. di Fcnizio. Casa ed. Ambrosiana, Milán 1942, cap. I I ( 8.

t * La fórmula de un número finito de tecnologías —cada una de las cuales es adoptada por un determinado grupo de empresas— excluye, en rigor, la posibilidad de trazar una curva de oferta de largo periodo: en, lugar de una curva tal tenemos una sene finita de puntos que corresponden a los mínimos costes totales para cada tipo de tecnología.

54 O L I G O P O L I O Y P R O G R E S O T É C N I C O

concentración relativa; el caso del oligopolio con concentración absoluta es más simple y puede ser analizado según las mismas líneas del caso más complejo.

Empresas de diversas dimensiones tendrán diverso poder para i n f l u i r en los precios. Se puede suponer que sólo las grandes empresas puedan f i j a r el precio y que las otras se l i m i t e n a ajustar sus ofertas de manera que el precio se m a n tenga estable. Es éste el caso al que nos referimos generalmente cuando Hablamos de «price leadership». 1 3 Pero parece más realista suponer que las empresas menores, aun no p u -diendo f i j a r directamente el precio, pueden i n f l u i r en él de manera indirecta , variando sus cantidades. Si se t r a t a de empresas m u y pequeñas, n inguna de ellas podrá hacer que el precio varíe en una medida sensible, como en el caso de la competencia; pero, si su número varía el precio cambiará sensiblemente, a pesar de lo exiguo del producto ofrecido por cada una de las pequeñas empresas.

Supongamos, pues, que sólo las empresas mayores puedan f i j a r directamente el precio; sobre éste las otras empresas sólo pueden i n f l u i r por medio de variaciones en la cant i d a d que producen. Lo que significa que si el precio f i jado por las grandes empresas no es u n precio de equi l ibr io no dura , precisamente debido a la acción de las pequeñas empresas; ese precio sólo dura si es u n precio de equi l ibr io . Pero, t a l como aparecerá claro en el siguiente análisis, el poder que t ienen las grandes empresas para regular directamente el precio tiene sin embargo efectos notables; si es usado in f luye en las propias características del equi l ibr io que se forma en el mercado oligopolístico.

Supongamos f inalmente que nuevas empresas puedan ser inducidas a entrar ( y las que ya funcionan a quedarse) sólo si a largo plazo calculan obtener y poco a poco obtengan u n beneficio por lo menos igual a u n cierto mínimo.

4. Tasa de beneficio, precio de exclusión, precio de eliminación. — Consideremos la tasa del beneficio respecto al coste

px — k — vx [ 1 ] « =

k + vx

13 CIr . C. B R E S C I A N 1 - T U R R O N I . Cono di economia política, eh. , voi . I I , parle V . cap. I I .

L A D E T E R M I N A C I Ó N D E L P R E C I O 55

Dado una tasa de beneficio mínimo, sm, y conociendo el coste f i j o , el coste directo y la cantidad producida por una empresa determinada, el precio correspondiente, para aquella empresa, a aquél la tasa mínima de beneficio será:.

Pni x = sm k + s m vx -f- vx + k o sea

k [ 2 ] p m = (— + v) (1 + S m ) .

x Si la empresa o las empresas que están en condiciones de

f i j a r el precio pretenden impedir la entrada de nuevas empresas de un determinado tipo deben montener el precio a un nivel inferior al que les asegura a esas empresas la tasa de beneficio mínimo: el «precio de exclusión» pc es menor que p m .

Si las empresas que están en condiciones de f i j a r el precio pretenden eliminar a empresas que ya funcionan, deben fijar el precio a un nivel inferior al coste directo de las empresas a las que pretenden e l iminar . Una empresa puede sobrev iv i r durante u n período no breve —digamos durante u n período med io— si el precio desciende a u n n ive l que no consienta la recuperación de los costes f i jos ; pero no puede seguir en la brecha más que durante u n período re lat ivamente breve si el precio desciende por debajo del coste directo, que exige desembolsos monetarios a intervalos precisamente breves. E l «precio de eliminación» a corto plazo es por tanto in fer ior al coste directo de esas empresas (p e < v). A largo plazo, u n precio menor que p m , para cada categoría de empresas, determinará el gradual abandono del mercado por parte de estas empresas. E l precio de eliminación a largo plazo coincide con el precio de exclusión.

Veremos, por tanto , en qué condiciones les conviene a las empresas dominantes (price leaders) aceptar la coexistencia y en qué otras condiciones les conviene hacer la guerra a las otras empresas con el f i n de e l iminarlas . S in embargo, para evitar complicaciones innecesarias, supondremos que en el segundo caso las empresas dominantes t ienen más en cuenta el precio de eliminación a corto plazo que el de largo plazo (al que sólo usarán como «precio de exclusión») . Sólo cuando examinemos las consecuencias de las variaciones de cantidad, que in f luyen en el precio de manera indirecta , consideraremos la posibi l idad de que en el período largo sean e l i minadas ciertas empresas cuando el precio descienda por debajo del n ive l p m .

5 6 O L I G O P O L I O Y P R O G R E S O T É C N I C O

5. Equilibrio a largo plazo en el oligopolio concentrado. — Ahora tenemos los elementos esenciales para i n d i v i dualizar el equi l ibr io a largo plazo en condiciones de o l i gopolio caracterizado por una elevada concentración de las empresas.

E l problema se presenta part icularmente complejo, no sólo a causa del gran número de hipótesis y de fórmulas i n troducidas, sino también porque se debe tener en cuenta reacciones alternativas de adaptación. Por tanto , u n t r a t a miento del problema mediante símbolos sería como mínimo difícil (por lo menos para el autor ) y quizá no valdría la pena el esfuerzo. Una elaboración numérica, según la opinión del autor, no sacrifica en absoluto el r igor y puede presentar las ventajas de la sencillez y la c laridad.

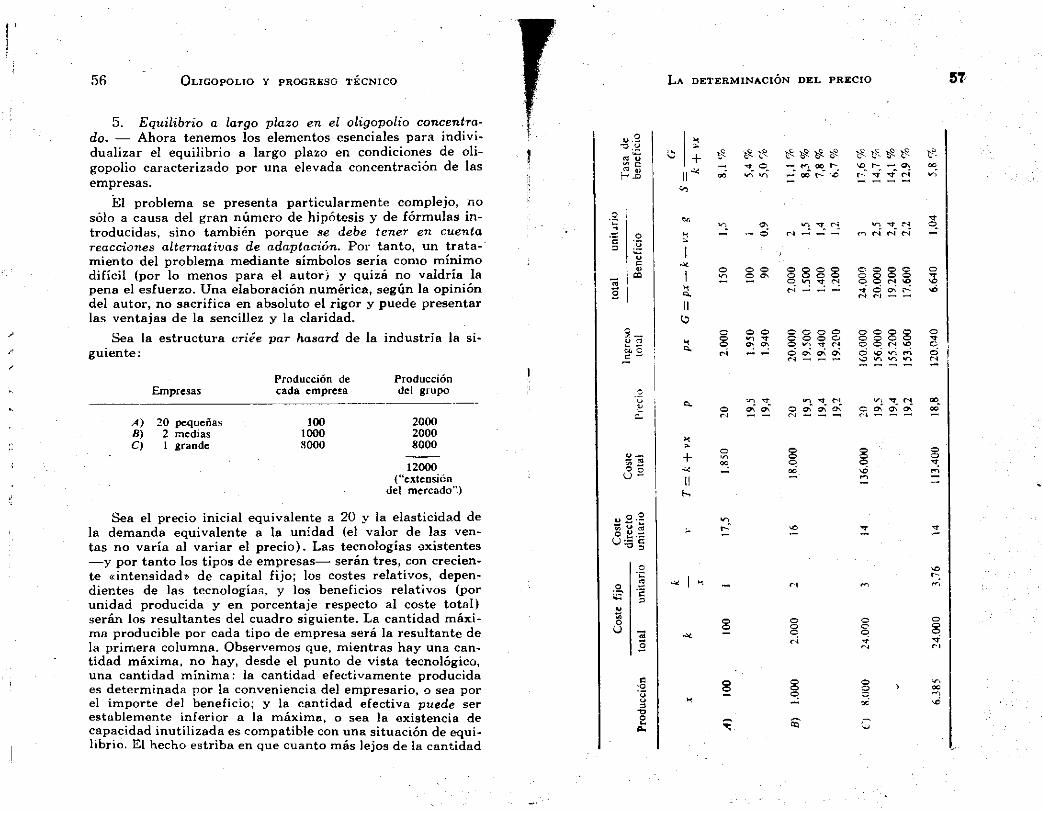

Sea la estructura criée par hasard de la industr ia la s i guiente :

Producción de Producción Empresas cada empresa del grupo

A) 20 pequeñas 100 2000 B) 2 medias 1000 2000 C ) 1 grande 8000 8000

12000 ("extensión

del mercado")

Sea el precio in i c ia l equivalente a 20 y la elasticidad de la demanda equivalente a la unidad (el valor de las ventas no varía al var iar el prec io ) . Las tecnologías existentes — y por tanto los tipos de empresas— serán tres, con creciente «intensidad» de capital f i j o ; los costes relativos, dependientes de las tecnologías, y los beneficios relativos (por unidad producida y en porcentaje respecto al coste to ta l ) serán los resultantes del cuadro siguiente. La cantidad máxima producible por cada t ipo de empresa será la resultante de la pr imera columna. Observemos que, mientras hay una cant idad máxima, no hay, desde el punto de vista tecnológico, una cantidad mínima: la cantidad efectivamente producida es determinada por la conveniencia del empresario, o sea por el importe del beneficio; y la cantidad efectiva puede ser establemente in fer ior a la máxima, o sea la existencia de capacidad inut i l i zada es compatible con una situación de equil ib r i o . E l hecho estriba en que cuanto más lejos de la cantidad

A D E T E R M I N A C I Ó N D E L P R E C I O

+ oo

l>5

^ ^ £ ^ ~l c¡_ c© r -— oo r~" vO

£ # # £ so r> —_ OK t> "St TT* PÍ

ce Os O

"O Tf N r i r i N"

a.

© © O Os

o o o o o o o TT rsl

O O O O o o o o O © c-l vo Tf o os P¿ N M " «

H a.

o g C-i

o o «o ^r os os

o o o o o o o O O VI ^ - N

© © O © o © © o O © f>l SO

i n © Os" Os"

v i ^ r | O Os" Os" Os" <N — — —<

© o\ Os os

+ o © o g

o

t - "

© O o © © ©

g © © 5

s j

58 O L I G O P O L I O Y P R O G R E S O T É C N I C O

máxima está el empresario, o sea cuanto menor es el grado de rendimiento de las instalaciones, tanto mayor es el coste f i j o

fc fc u n i t a r i o , — : la disminución de x provoca el aumento de —

x x y la disminución del beneficio u n i t a r i o ; pero el empresario puede considerar conveniente producir una cantidad menor que la máxima si, teniendo en cuenta el precio y el número de las unidades que puede vender, obtiene en una t a l s i tuación u n beneficio t o t a l mayor que el que obtendría produciendo y vendiendo la cantidad máxima. E n este sentido, una producción efectiva menor que la máxima puede ser una producción de equi l ibr io . (Lo que significa que es posible, pero no necesario, que haya «capacidad inutilizada»).

L a tasa de beneficio mínimo será equivalente al 5 por ciento. 1 4

No hay obstáculos para la entrada de nuevas empresas aparte de los implícitos en las hipótesis y fórmulas establecidas.

Ahora debemos preguntarnos si la situación planteada es una situación de equi l ibr io , y, en caso de respuesta negat i v a , debemos t r a t a r de indiv idual izar una t a l situación.

— Los precios correspondientes a la tasa de beneficio mínima, en la hipótesis de que este beneficio sea equivalente al 5 por ciento, son los siguientes (los cálculos han sido realizados basándose en la fórmula [ 2 ] indicada en el precedente § 4) :

Pm A) e. pequeñas 19,4 B) e. medias 18,9 C ) e. grandes 17,8

— E l precio «de exclusión-» (p c ) re lat ivo a cada empresa es el inmediatamente in fer ior a cada uno de los niveles i n dicados en el cuadro anterior .

i * Conviene observar que la noción de tasa mínima del beneficio es útil para comprender la debatida cuestión de la maximización del beneficio. Varios economistas (entre ellos Hall y Hitch) han negado que las empresas tiendan a que el beneficio sea'máximo, en el sentido indicado por el análisis marginal; según ellos prevalecen otras consideraciones. Si se piensa, sin embargo, se ve que estas otras consideraciones consistirían en que las empresas no tienden a que el beneficio sea máximo a corto plazo, sino a largo plazo. Volveremos sobre este asunto. Anotemos de momento que no parece que haya sido puesto en evidencia un l imite ; importante y bien definido; a la maximización del beneficio; a cono o largo plazo el limite es proporcionado precisamente por la tasa mínima del beneficio. Para aclarar esto supóngase que una empresa adquiera todos los factores productivos con fondos procedentes de un préstamo y que deba pagar un interés equivalente al 5 por ciento; y supóngase que a esta empresa se le presente la posibilidad de realizar o una inversión adicional de 100, que pueda dar un beneficio de 6. o bien una inversión adicional de 200. que pueda dar un beneficio de 8. El importe absoluto del beneficio es mayor en este segundo caso pero la tasa del beneficio es aquí del 4 por ciento, mientras que en el primer caso es del 6 por ciento. El nivel del interés (5 por ciento) le Impone a la empresa realizar sólo inversiones que puedan dar por lo menos el 5 por ciento; por tanto no realizará la segunda inversión.

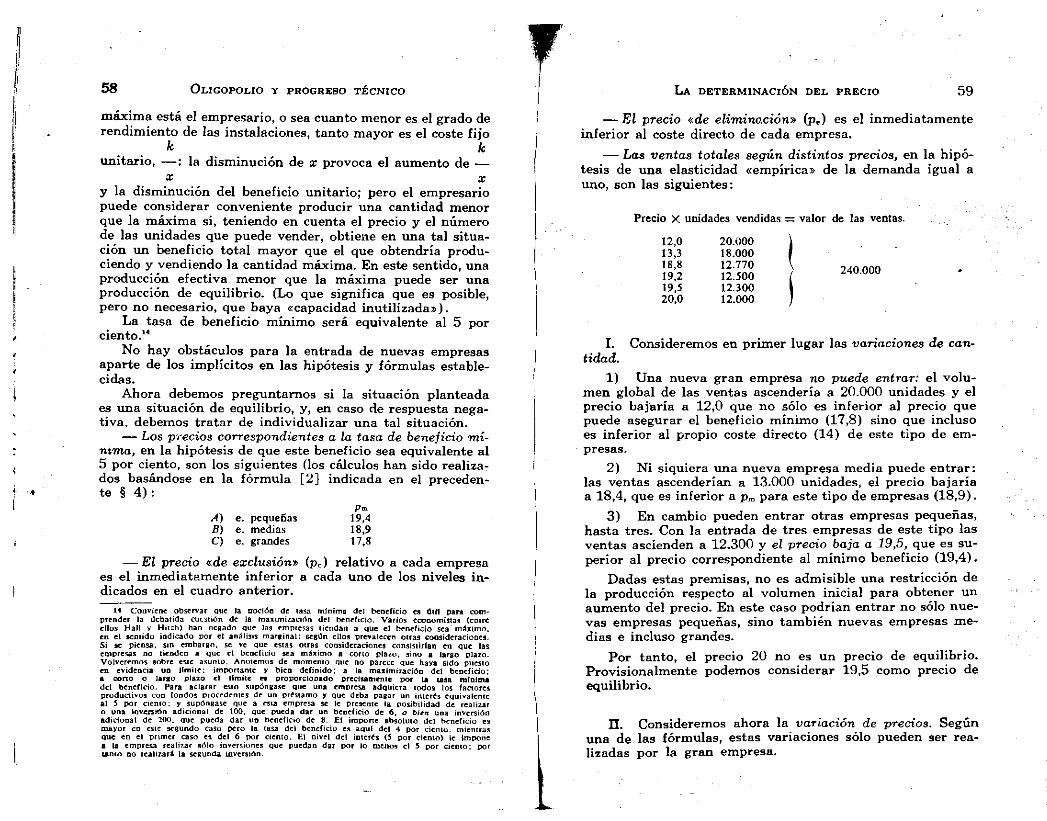

L A D E T E R M I N A C I Ó N D E L P R E C I O 59

— E l precio «de eliminación» (p c ) es el inmediatamente in fer ior a l coste directo de cada empresa.

— Las ventas totales según distintos precios, en la hipótesis de una elasticidad «empírica» de la demanda igua l a uno, son las siguientes:

Precio X unidades vendidas = valor de las ventas.

12,0 20.000 13,3 18.000 18,8 12.770 lAcnnr, 19,2 12.500 19,5 12.300 20,0 12.000

I . Consideremos en pr i mer lugar las variaciones de cantidad.

1) U n a nueva gran empresa no puede entrar: el v o l u men global de las ventas ascendería a 20.000 unidades y el precio bajaría a 12,0 que no sólo es in fer ior a l precio que puede asegurar el beneficio mínimo (17,8) sino que incluso es in fer ior a l propio coste directo (14) de este t ipo de empresas.

2) N i siquiera una nueva empresa media puede e n t r a r : las ventas ascenderían a 13.000 unidades, el precio bajaría a 18,4, que es in fer ior a p m para este t i p o de empresas (18,9) .

3) E n cambio pueden entrar otras empresas pequeñas, hasta tres. Con la entrada de tres empresas de este t ipo las ventas ascienden a 12.300 y el precio baja a 19,5, que es superior a l precio correspondiente al mínimo beneficio (19,4) .

Dadas estas premisas, no es admisible una restricción de la producción respecto al vo lumen i n i c i a l para obtener u n aumento del precio. E n este caso podrían entrar no sólo nuevas empresas pequeñas, sino también nuevas empresas medias e incluso grandes.

Por tanto , el precio 20 no es u n precio de equi l ibr io . Provisionalmente podemos considerar 19,5 como precio de equi l ibr io .

LT. Consideremos ahora la variación de precios. Según una de las fórmulas, estas variaciones sólo pueden ser realizadas por la gran empresa.

60 O L I G O P O L I O Y P R O G R E S O T É C N I C O

Aumentos de precio, respecto al n ive l in i c ia l de 20, no son convenientes. 1 5 La gran empresa debería res t r ing i r la producción y haciendo eso animaría a otras empresas a entrar ; su acción no sólo sería inútil sino per judic ia l . (La decisión de realizar u n t a l aumento sólo sería conveniente si existiesen obstáculos d ist intos de los implícitos en las hipótesis aquí planteadas; por ejemplo, obstáculos debidos a leyes, que además prohibiesen a otras empresas, pequeñas y grandes, la entrada en ese mercado) .

Estamos obligados por tanto a considerar la conveniencia, para la empresa mayor, de adoptar una política de precios agresiva, para e l iminar a) a las empresas pequeñas o bien b) a las empresas medias y pequeñas, y expansionarse en el «espacio económico» dejado l ibre por ellas creando una nueva instalación igual en todo a lo que ya está en funcionamiento .

1) Para e l iminar a las empresas pequeñas, la gran empresa debe f i j a r el precio a u n n ive l in fer ior al coste directo de esas empresas: 17,4. Este precio comporta inmediatamente u n menor beneficio para la gran empresa, o sea un «lucro cesante», que constituye el «coste de la lucha» y es tanto mayor cuanto más se prorroga el período en el que el precio debe ser mantenido al n ive l 17,4

Pero el espacio económico que deja l ibre la eliminación de las empresas pequeñas equivale a 2.000 unidades; es demasiado reducido. Con una nueva gran instalación la pro ducción aumentaría a 18.000 unidades y el precio bajaría a 13,3, n ive l in fer ior tanto a p m como a v de la gran empresa. La política agresiva hacia las empresas pequeñas no es ventajosa.

2) Si la gran empresa quiere e l iminar a todas las otras empresas, pequeñas y medias, debe mantener el precio, d u rante u n cierto t iempo, al n ive l de 15,9, in fer ior a l coste directo de las empresas medias y, a fortiori, al de las empresas pequeñas; por tanto puede elevar el precio al n ive l 18,8, n ive l de exclusión para las empresas medias y, a fortiori, para las pequeñas.

E n este caso el «coste de la lucha» es mucho mayor que en el caso precedente. No se trata sólo de un lucro cesante,

»5 Se ha realizado la hipótesis de que la elasticidad de la demanda sea igual a uno pero a la gran empresa no le convendría elevar el precio ni siquiera si la demanda fuese muy rígida.

L A D E T E R M I N A C I Ó N D E L P R E C I O 6 1

sino de u n perjuic io emergente, porque ei n ive l de 15,9, aun siendo superior al coste directo de la gran empresa, es in fe r i o r a su coste u n i t a r i o t o t a l .

La desaparición de las empresas pequeñas y medias deja u n «hueco» de 4.000 unidades,

¿Le puede convenir a la gran empresa crear una nueva gran instalación, idéntica en todo a la que está ya funcionando?

Veamos. A l precio de 18,8 pueden venderse 12.770 unidades de

mercancía. Si la empresa operase con dos instalaciones t e n dría que producir una cantidad in fer ior a la correspondiente a la capacidad máxima; podría producir 6.385 unidades, en vez de 8.000, con cada instalación. Pero a este n ive l de pro ducción el coste f i j o por unidad aumenta : de 3 pasa a 3,75. E l beneficio u n i t a r i o pasa de 2,5 (19,5-17) a 1,04 (18,8-17,6); el beneficio t o t a l de cada instalación es equivalente a 6.640 (1,04 X 6.385) y el beneficio t o t a l de las dos instalaciones se eleva por tanto a 13.280. Pero este nuevo beneficio t o t a l es in fer ior al beneficio obtenido precedentemente con una sola instalación al precio de 19,5 (20.000).

Tampoco una política agresiva erga omnes le conviene por tanto a la gran empresa.

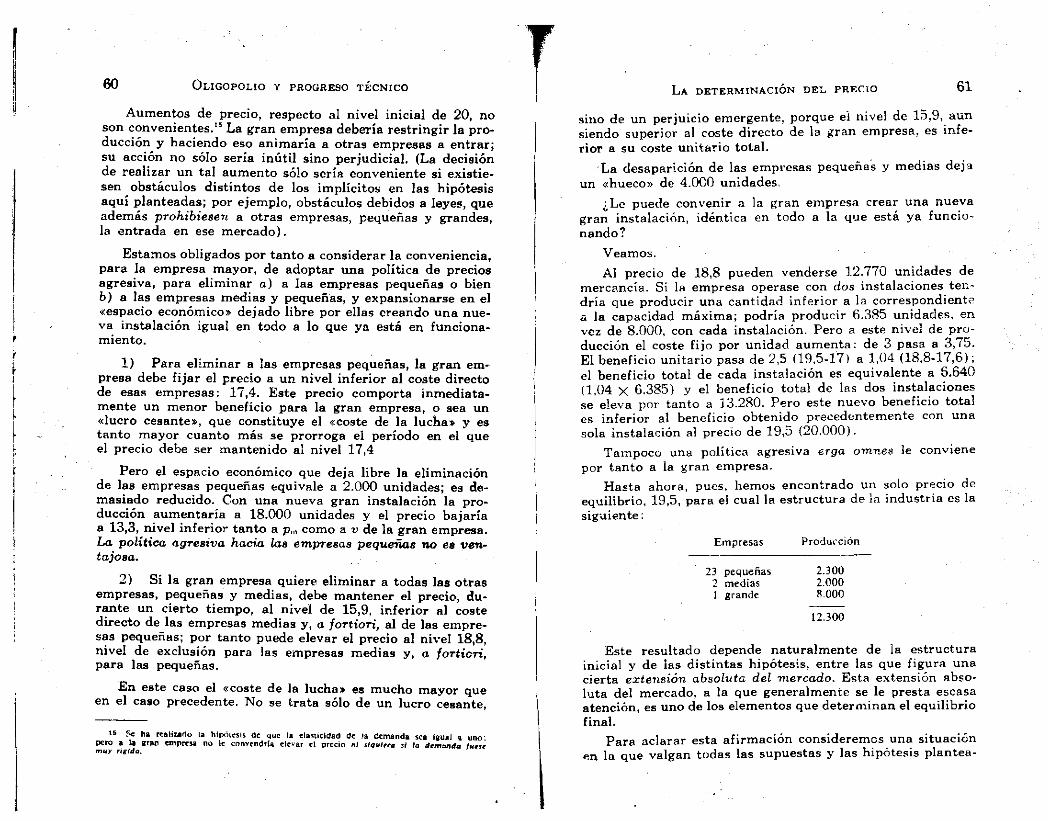

Hasta ahora, pues, hemos encontrado un solo precio de equi l ibr io , 19,5, para el cual la estructura de la industr ia es la siguiente:

Empresas Producción

23 pequeñas 2.300 2 medias 2.000 1 grande 8.000

12.300

Este resultado depende naturalmente de la estructura in ic ia l y de las dist intas hipótesis, entre las que f igura una cierta extensión absoluta del mercado. Esta extensión absoluta del mercado, a la que generalmente se le presta escasa atención, es uno de los elementos que determinan el equi l ibr io f ina l .

Para aclarar esta afirmación consideremos una situación en la que valgan todas las supuestas y las hipótesis plantea-

G2 O L I G O P O L I O Y P R O G R E S O T É C N I C O

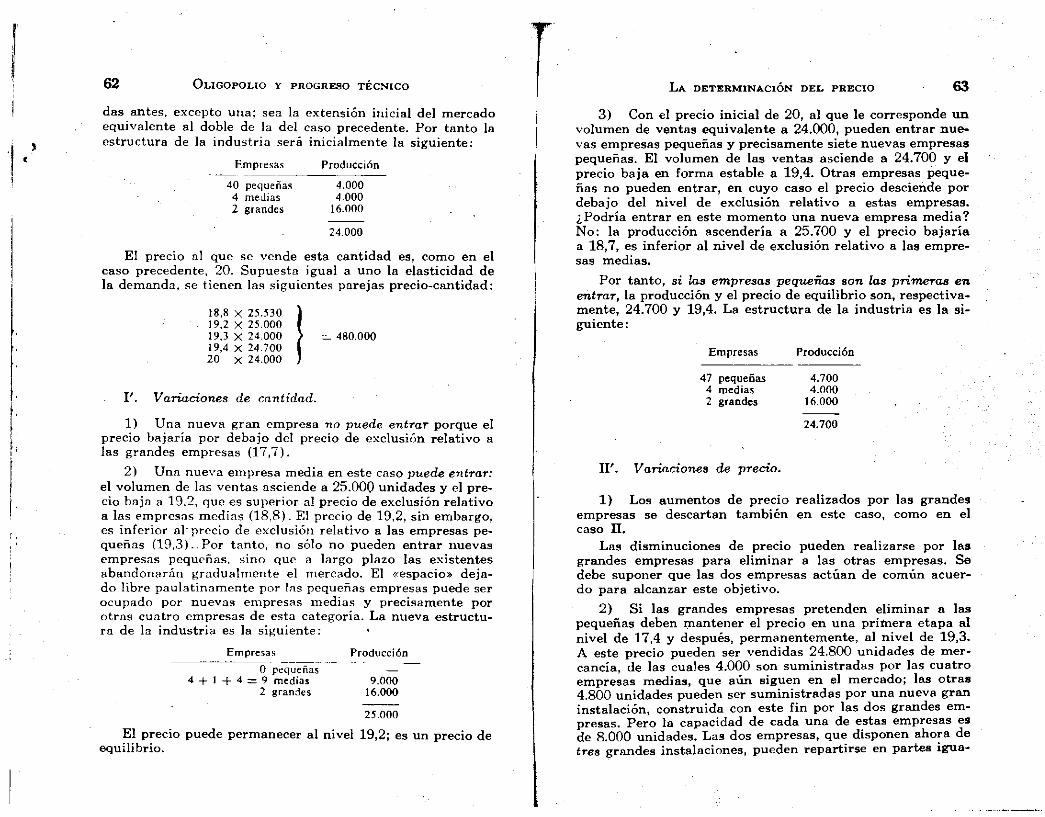

das antes, excepto una; sea la extensión in i c ia l del mercado equivalente al doble de la del caso precedente. Por tanto la estructura de la industr ia será inicialmente la siguiente:

Empresas Producción 40 pequeñas 4.000

4 medias 4.000 2 grandes 16.000

24.000

El precio al que se vende esta cantidad es, como en el caso precedente, 20. Supuesta igual a uno la elasticidad de la demanda, se tienen las siguientes parejas precio-cantidad:

18,8 X 25.530 ) 19.2 X 25.000 ( 19.3 X 24.000 > = 480.000 19.4 X 24.700 1 20 X 24.000 ;

I ' . Variaciones de cantidad.

1) Una nueva gran empresa no puede entrar porque el precio bajaría por debajo del precio de exclusión re lat ivo a las grandes empresas (17,7) .

2) Una nueva empresa media en este caso puede entrar: el volumen de las ventas asciende a 25.000 unidades y el precio baja a 19,2, que es superior al precio de exclusión relat ivo a las empresas medias (18,8) . El precio de 19,2, sin embargo, es in fer ior al 'precio de exclusión re lat ivo a las empresas pequeñas (19,3). Por tanto , no sólo no pueden entrar nuevas empresas pequeñas, sino que a largo plazo las existentes abandonarán gradualmente el mercado. El «espacio» dejado l ibre paulatinamente por las pequeñas empresas puede ser ocupado por nuevas empresas medias y precisamente por otras cuatro empresas de esta categoría. La nueva estructura de la industr ia es la siguiente:

Empresas Producción 0 pequeñas —

4 + 1 + 4 = 9 medias 9.000 2 grandes 16.000

25.000

E l precio puede permanecer al nivel 19,2; es u n precio de equi l ibr io .

L A D E T E R M I N A C I Ó N D E L P R E C I O 63

3) Con el precio in i c ia l de 20, a l que le corresponde u n volumen de ventas equivalente a 24.000, pueden entrar nuevas empresas pequeñas y precisamente siete nuevas empresas pequeñas. E l vo lumen de las ventas asciende a 24.700 y el precio baja en forma estable a 19,4. Otras empresas pequeñas no pueden entrar , en cuyo caso el precio desciende por debajo del n ive l de exclusión re lat ivo a estas empresas. ¿Podría entrar en este momento una nueva empresa media? N o : la producción ascendería a 25.700 y el precio bajaría a 18,7, es in fer ior al n ive l de exclusión re lat ivo a las empresas medias.

Por tanto , si las empresas pequeñas son las primeras en entrar, la producción y el precio de equi l ibr io son, respectivamente, 24.700 y 19,4. La estructura de la indus t r ia es la s i guiente :

Empresas Producción

47 pequeñas 4.700 4 medias 4.000 2 grandes 16.000

24.700

I I ' . Variaciones de precio.

1 ) Los aumentos de precio realizados por las grandes empresas se descartan también en este caso, como en el caso I I .

Las disminuciones de precio pueden realizarse por las grandes empresas para e l iminar a las otras empresas. Se debe suponer que las dos empresas actúan de común acuerdo para alcanzar este objet ivo .

2 ) Si las grandes empresas pretenden e l iminar a las pequeñas deben mantener el precio en una pr imera etapa al n ive l de 17,4 y después, permanentemente, al n ive l de 19,3. A este precio pueden ser vendidas 24.800 unidades de mercancía, de las cuales 4.000 son suministradas por las cuatro empresas medias, que aún siguen en el mercado; las otras 4.800 unidades pueden ser suministradas por una nueva gran instalación, construida con este f i n por las dos grandes empresas. Pero la capacidad de cada una de estas empresas es de 8.000 unidades. Las dos empresas, que disponen ahora de tres grandes instalaciones, pueden repartirse en partes igua-

64 O L I G O P O L I O Y P R O G R E S O T É C N I C O

les la c a n t i d a d vendible sin aprovechar plenamente la capacidad product iva de las factorías: 16.000 + 4.800 = 20.800 : 3 = 6.934. Produciendo esta cantidad y vendiendo al precio de 19,3 cada una de las tres instalaciones obtiene u n beneficio de 12.825; en conjunto , las dos grandes empresas obtienen u n beneficio de 12.825 X 3 = 38.475. Este beneficio es a l g o superior tanto al beneficio global obtenido por las dos empresas trabajando sólo con dos instalaciones en la s i tuación de equi l ibr io F l al precio de 19,2 (17.600 X 2 = 35.200) , como al beneficio global obtenido por ellas en la situación de equi l ibr io F 2 al precio de 19,4 (19.200 X 2 = 38.400). Pero la diferencia es poca relat ivamente y, con toda probabi l idad, no compensa el «coste de la lucha» (lucro cesante en el período en que las dos grandes empresas deben mantener los precios al n ive l 17 ,4 ) .

Es por tanto m u y improbable que a las grandes empresas se les plantee la conveniencia de l levar a cabo una política agresiva para con las pequeñas empresas.

3) Para e l iminar a todas las otras empresas, pequeñas y medias, el precio debe ser mantenido, durante u n cierto t iempo, al n ive l de 15,9 ( infer ior al coste directo de las empresas medias) . A continuación puede ser elevado al n ive l de 18,8 «(nivel de exclusión respecto a las medias y — a fortiori— respecto a las pequeñas empresas). A este n ive l el mercado absorbe 25.530 unidades. Hay espacio suficiente para tres grandes instalaciones (una de las cuales sería poseída conjuntamente por las dos empresas, como en el caso precedente). Me jor dicho, tres grandes instalaciones pueden producir 24.000 unidades; a esta cantidad le corresponde u n precio de 20; y u n t a l precio permite el reingreso de empres a s medias o pequeñas.

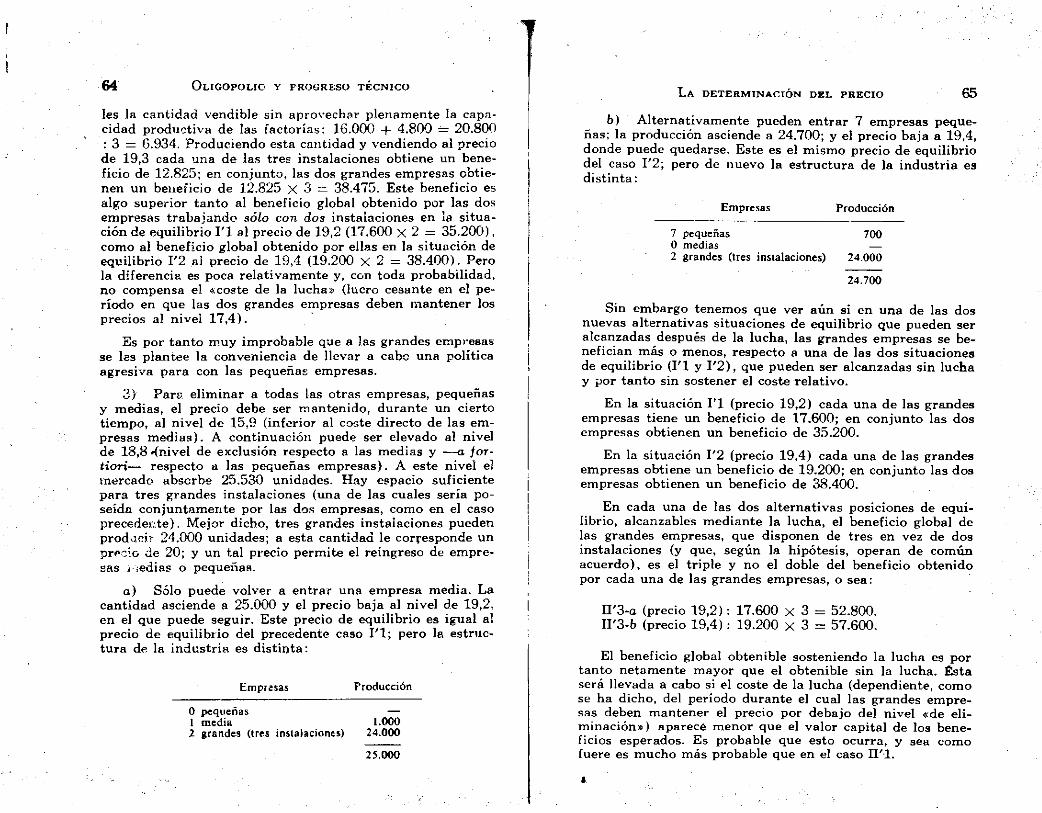

a) Sólo puede volver a entrar una empresa media. La cantidad asciende a 25.000 y el precio baja al n ive l de 19,2, en el que puede seguir. Este precio de equi l ibr io es igual al precio de equi l ibr io del precedente caso F l ; pero la estruct u r a de la indus t r ia es d i s t i n t a :

Empresas Producción

0 pequeñas — 1 media 1.000 2 grandes (tres instalaciones) 24.000

25.000

L A D E T E R M I N A C I Ó N D E L P R E C I O 65

b) Al ternat ivamente pueden entrar 7 empresas pequeñas; la producción asciende a 24.700; y el precio baja a 19,4, donde puede quedarse. Este es el mismo precio de equi l ibr io del caso F 2 ; pero de nuevo la estructura de la industr ia es d i s t i n t a :

Empresas Producción

7 pequeñas 700 0 medias — 2 grandes (tres instalaciones) 24.000

24.700

Sin embargo tenemos que ver aún si en una de las dos nuevas alternativas situaciones de equi l ibr io que pueden ser alcanzadas después de la lucha, las grandes empresas se benefician más o menos, respecto a una de las dos situaciones de equi l ibr io ( F l y F 2 ) , que pueden ser alcanzadas s in lucha y por tanto sin sostener el coste re la t ivo .

En la situación F l (precio 19,2) cada una de las grandes empresas tiene u n beneficio de 17.600; en conjunto las dos empresas obtienen u n beneficio de 35.200.

E n la situación F 2 (precio 19,4) cada una de las grandes empresas obtiene u n beneficio de 19.200; en conjunto las dos empresas obtienen u n beneficio de 38.400.

En cada una de las dos alternativas posiciones de equi l ibr i o , alcanzables mediante la lucha, el beneficio global de las grandes empresas, que disponen de tres en vez de dos instalaciones (y que, según la hipótesis, operan de común acuerdo), es el t r i p l e y no el doble del beneficio obtenido por cada una de las grandes empresas, o sea:

IF3-a (precio 19 ,2 ) : 17.600 X 3 = 52.800. IF3 -5 (precio 19 ,4 ) : 19.200 x 3 = 57.600.

E l beneficio global obtenible sosteniendo la lucha es por tanto netamente mayor que el obtenible sin la lucha. Ésta será llevada a cabo si el coste de la lucha (dependiente, como se ha dicho, del período durante el cual las grandes empresas deben mantener el precio por debajo del n ive l «de e l i minación») aparece menor que el valor capital de los beneficios esperados. Es probable que esto ocurra, y sea como fuere es mucho más probable que en el caso LT-1.

5

66 O L I G O P O L I O Y P R O G R E S O T É C N I C O

Por tanto , en igualdad de todas las condiciones, una mayor extensión absoluta del mercado conduce a diferentes situaciones de equi l ibr io y hace más probable la aplicación de una política agresiva por parte de las grandes empresas, de una política encaminada a la eliminación de las empresas pequeñas y medias., Por consiguiente, cuanto mayor es la extensión del mercado, mayor tiende a ser la dimensión media de las empresas y menor tiende a ser el precio de equi l ibr io .

6. Observaciones sobre el precedente esquema analítico. Hemos visto que los precios de equi l ibr io son múltiples: son precios de equi l ibr io en el sentido de que, una vez que se ha establecido uno de estos precios, n inguno de los oligopolistas está interesado en in t roduc i r cambios. S in embargo, esto no signif ica que el problema del oligopolio sea indeterminado, en el sentido que se da generalmente a esta expresión. Sign i f i ca que son admisibles diversas situaciones de equi l ibr io , perfectamente determinadas, según las particulares hipótesis adoptadas. Se puede decir que el problema es p lur ideter -minado; pero esta especificación no debe ser entendida en sentido instantáneo (o estático). Como se ha advertido en el curso de la argumentación, el precio depende de la fórmula referente a la i n i c i a t i v a de las variaciones; si la in i c ia t iva parte de ciertas empresas el precio alcanza el equi l ibr io a u n cierto n ive l ; si parte de otras empresas lo alcanza a otro n ive l ; y las variaciones, una vez han tenido lugar, son irreversibles, en cuanto que consisten esencialmente en var ia ciones de las instalaciones. Una vez que ha tenido lugar una variación no es posible volver atrás por el mismo camino. Una vez que ha sido alcanzada una cierta situación de equil i b r i o , las otras situaciones de equi l ibr io son inalcanzables.

E n estos aspectos, el esquema aquí trazado tiene por tanto en cuenta, de manera formal o abstracta, la «historia precedente».

Aunque no haya una sola situación de equi l ibr io es posible indicar la tendencia general del precio: tiende a jijarse a un nivel inmediatamente superior al precio «de exclusión» de las empresas relativamente menos eficientes, que a las empresas mayores y más eficientes les conviene que vivan.

Los elementos que determinan el precio son:

a ) la extensión absoluta del mercado b) la elasticidad de la demanda c) las diversas tecnologías

L A D E T E R M I N A C I Ó N D E L P R E C I O 67

d) los precios de los factores variables y de las máquinas, que intervienen, j u n t o con las tecnologías, en la determinación del coste medio t o t a l de las empresas.

7. Oligopolio y competencia. — Hemos tenido ocasión de observar (pág. 60) que a las empresas mayores no les conviene elevar el precio ni siquiera si la demanda es rígida: esto induciría a las nuevas empresas a entrar , o a las empresas existentes a crear nuevas instalaciones. 1 8 E n otras palabras, la demanda puede ser rígida incluso para precios inmediatamente superiores al de equilibrio. Esto no es admisible en el caso del monopolio p u r o . 1 7 E l hecho es que en el ol igopolio la preocupación de las empresas mayares, que controlan el precio, consiste en la exclusión de nuevas empresas; en este sentido tiene toda la razón Andrews, quien insiste mucho en la idea de que los hombres de negocios, aun estando generalmente en condiciones de f i j a r el precio — l o que no podrían hacer en una situación de competencia—, t ienen una zona de decisión m u y reducida, precisamente porque temen la expansión de otras empresas que operan en el m i s mo sector, o la invasión de empresas nuevas o, lo que es más, de empresas que operan en otros sectores de la producción; o sea que son las reacciones de los rivales, efectivos o potenciales, mucho más que las de los consumidores, las que i n f l u yen en la conducta de los hombres de negocios.

¿Entonces —debemos preguntarnos— en qué di f iere de la competencia la situación oligopolística que hemos exami nado? ¿En qué consiste el poder de mercado de las grandes empresas oligopolísticas? ¿Cuáles son las consecuencias de este poder de mercado?

Veremos que una respuesta verdaderamente satisfactoria no puede sev dado, en velación con la situación de eQuilibvio

W Si las empresas que pueden modificar el precio no lo elevan, aun siendo la elasticidad de la demanda menor que uno, no maximUan el beneficio en el sentido indicado por

p el análisis marginal. Este tipo de análisis nos da la fórmula p m m, en la cual es fácil

77 ver que. suponiendo 17 ^ I . e l equilibrio es imposible. Sin embargo, esto significa simplemente que una tal fórmula, elaborada para el caso del monopolio puro, es inaplicable al caso del oligopolio.

17 En la práctica el caso de una demanda rígida para precios superiores a l de equilibrio es, con toda probabilidad, muy frecuente. A este respecto es interesante l a observación de Marshall. según el cual con el tiempo las demandas tienden a volverse rígidas. de manera irreversible, respecto a los aumentos de precio: Principios, apéndice H . (El fenómeno a que alude Marshall no es sino el aspecto «micro-económico» puesto en evidencia por Modigliani, en relación con la propensión al consumo de una comunidad, en su bien conocida función del consumo: F. M O D I G L I A N I . Fluctuations In the Saving-lnco-me Rano, parte V del volumen X I de l a serie «Stud.es in Income and Wcalth», editada por el National Bu rea u of Economic Research. 1949).

68 O L I G O P O L I O Y P R O G R E S O T É C N I C O

no puede ser dada en el terreno de la llamada estática; sólo puede ser dada después de haber estudiado las variaciones de los costes y de los precios, o sea en relación con la «dinámica».

De momento sólo podemos observar:

1) que una situación de competencia perfecta, en las condiciones consideradas, es estructuralmente imposible;

2) que el beneficio de las empresas medias y grandes es netamente superior al mínimo y que t a l alto beneficio es ineliminable. Una nueva gran empresa, que quisiera entrar para obtener t a l beneficio, no sólo no alcanzaría el objet i v o , sino que causaría pérdidas a todas las empresas. La alternat iva a u n precio que asegura un alto beneficio a las empresas mayores no es u n precio igual al coste, sino una situación caótica.

Es correcto a f i rmar que los beneficios, superiores al mín imo, que reciben las empresas mayores tienen u n carácter diferencial . Ahora bien, tales beneficios pueden admitirse también en el caso de competencia. Pero hay una diferencia sustancial entre los dos tipos de beneficio: los de competencia son debidos a «disensiones» y son transitor ios ; los oligo-polistas son debidos, en cambio, a características estructurales y son permanentes. Se puede hablar de beneficios de «monopolio parcial» o «seccional», obtenido por las empresas grandes y medias respecto a las pequeñas. Se puede decir también que los mayores beneficios están relacionados con una «mayor eficiencia» de esas empresas. Pero es necesario añadir inmediatamente que se trata de una mayor eficiencia fundada establemente en diversas tecnologías, no en la «habilidad» de los hombres de negocios que las dirigen.18

En este momento es necesario una observación sobre el carácter y sobre el realismo de las diversas concepciones de la competencia, part icularmente de la concepción neoclásica y de la clásica.

La competencia perfecta de los economistas neoclásicos en realidad no ha existido nunca. La hipótesis estática y la aplicación, en el cuadro de t a l hipótesis, del análisis marginal han inducido a los economistas neoclásicos a a t r i b u i r a la competencia características (en part i cu lar : perfecta homoge-

18 En todo caso la habilidad la han tenido los hombres que han hecho que esas empresas alcanzasen las dimensiones que han alcanzado: muy a menudo, en el caso de grandes empresas ya consolidadas, para rendir homenaje a esa habilidad hay que visitar el cementerio.

L A D E T E R M I N A C I Ó N D E L P R E C I O 69

neidad de los productos, curva de demanda hor izontal respecto a cada empresa) que l i m i t a n el realismo de t a l concepción en cualquier época.

M u y d is t inta es la concepción de los economistas clásicos, especialmente de Ricardo. E n esta concepción u n elemento especial de la competencia es la fac i l idad de la entrada. Si la entrada es fácil, ningún fabricante puede elevar los precios n i puede, excepto por u n período l imi tado , obtener u n beneficio mayor del n o r m a l . 1 9 La concepción clásica (sobre la cual volveremos) se refiere a condiciones que se pueden considerar «dinámicas». Para los clásicos la competencia no es tanto una situación cuanto u n proceso. Para diversos análisis específicos el rigor de la concepción clásica es menor que el de la concepción neoclásica; pero es mucho mayor su real ismo.

Para d i s t ingu i r las dos concepciones de la competencia, l lamaremos a lá pr imera competencia de los neoclásicos, o competencia perfecta, y a la segunda competencia de los clásicos, o simplemente, competencia.

8. E l oligopolio diferenciado. — E n el análisis precedente se ha supuesto, entre otras cosas, que los consumidores no tienen preferencia por los productos de cada una de las empresas.- 0 Así han sido excluidas las imperfecciones del mercado que, según la opinión de muchos economistas, son las fuentes principales del «grado de monopolio». Esto ha sido hecho precisamente para resaltar que un cierto grado de monopolio 21 está en el interior de la propia estructura técnica de las industrias concentradas, independientemente de las preferencias y de la ignorancia de los consumidores y de la inseguridad de los fabricantes . 2 2 E n cambio, son pre cisamente éstos los elementos que caracterizan al ol igopolio diferenciado; el elemento pr inc ipa l es la preferencia de ciertos consumidores por los productos de determinadas empresas, productos que son, o les parecen, diferentes de los de las otras empresas.

18 Una concepción análoga a la de los clásicos es desarrollada por Alberto Breglia (Reddito sociale. Edizioni dell'Ateneo. Roma 1951): sostiene que las condiciones de la entrada de nuevas empresas deben constituir el objeto fundamental de las formas de mercado.

20 Es decir, se ha supuesto que la curva de demanda referida a cada una de las empresas es horizontal, o sea (una vez más) que el «grado de monopolio» en el sentido de Rothschild es cero (The Degree ot Monopoiy en «Economica», febrero 1942. pp. 24-39).

21 El significado preciso de esta expresión será discutido en el capítulo I V . 22 A fortiori. ese grado de monopolio es independiente de la protección aduanera, de

leyes defectuosas, o de otros elementos «artificiales».

70 O L I G O P O L I O Y PROGRESO T É C N I C O

E l oligopolio diferenciado se encuentra en muchas industr ias que producen bienes de consumo y en muchísimas act i vidades comerciales. S in embargo, en u n plano concreto se observa en seguida que en varias actividades comerciales la discontinuidad de los métodos organizativos puede determinar situaciones parecidas a la examinada antes. N i se ha dicho que los «saltos» deban ser aquí menores que en la i n dustr ia . Entre la tienda que abastece a los habitantes de u n barr io y la gran organización de establecimientos en cadena hay un salto aún mayor que el que existe entre una fund i ción de dimensiones relativamente modestas y el gran complejo que produce hierro y acero.

Pero la a f in idad entre los dos tipos de oligopolio se manif iesta en u n aspecto más interesante.

E n el oligopolio concentrado hay barreras, creadas por la técnica, que operan hacia el exterior, o sea hacia rivales potenciales.

E n el oligopolio diferenciado el problema parece d is t into , en cuanto que las barreras, que se deben precisamente a la diferenciación de los productos, operan en el in ter i or del grupo de empresas. ¿Hay barreras hacia el exterior?

Las barreras hacia el exterior son determinadas en el oligopolio concentrado conjuntamente por la tecnología y por la a m p l i t u d de la salida. Ahora bien, barreras parecidas existen también en el oligopolio diferenciado: dependen de los gastos de venta necesarios para conseguir una clientela adecuada.23

Estos gastos de venta «de instalación» son asimilables a costes f i jos ; ai pr inc ip io , en muchos mercados, es necesario sostener gastos suficientemente grandes, no sólo para que se conozca el producto o los productos y para atraerse la confianza de los clientes potenciales, sino también para constit u i r una organización para las ventas capaz de competir con las de las empresas ya existentes. Estos gastos, además, deben ser prolongados durante u n período largo, e incluso muy largo, en el cual el valor de las ventas puede ser incluso i n ferior al conjunto de los costes. 2 4

Cuanto mayores sean los gastos de venta «de instalación», más amplia podrá ser la clientela; pero, naturalmente, las

« Cfr. P. SRAFFA, op. e l i . , p. 603 í< Cfr. P. W . S A N D R E W S , op. CU., cap. V . n.° 5.

L A D E T E R M I N A C I Ó N D E L P R E C I O 7 1

relaciones entre estos gastos y la a m p l i t u d de la clientela no son nada simples y sería absurdo quererlas representar por medio de una curva. E l obstáculo que hace difícil la entrada de nuevas empresas y crea una situación oligopolista para todo el grupo no proviene tanto de la d i f i cu l tad de pro curarse los fondos para los gastos de venta «de instalación», cuanto de la d i f i cu l tad de procurarse clientes en u n número t a l que permi ta no sólo la recuperación de los costes corrientes de producción, sino también, poco a poco, la de los gastos de instalación. La discont inuidad que hace necesario asegurarse una salida lo suficientemente ampl ia depende, además de los costes f i jos técnicos, del coste f i j o de instalación; depende de que los gastos de venta, aunque i n i -cialmente son realizados en pequeñas dosis, en la práctica no t ienen ninguna u t i l i d a d en relación con el f i n propuesto.

Por tanto , también en oligopolio existen barreras hacia el exterior ; dependen de las barreras hacia el in ter i o r , o sea, de las diversas «clientelas» las cuales crean discontinuidades semejantes, en cuanto a los efectos, a las discontinuidades tecnológicas. Para «producir» una cierta clientela, los rivales potenciales deben sostener u n coste no divis ible en pequeñas dosis; y este coste no es considerado aisladamente, está re lacionado con la a m p l i t u d prevista de la clientela. E l hecho de que una t a l previsión no pueda ser más que extremadamente insegura aumenta los obstáculos a la entrada de rivales potenciales.

Las imperfecciones del mercado que caracterizan el ol igopolio diferenciado han sido excluidas del análisis del ol igopol io concentrado, para resaltar los efectos de las d i s cont inu i dades tecnológicas. Pero en la real idad esas imperfecciones se pueden superponer sobre estos efectos, aumentando el grado de monopol io . 2 5

La propia diferenciación de los productos comporta a menudo tecnologías diversas; por otra parte , la diversidad de las tecnologías a su vez comporta a menudo productos semejantes de cualidades diferentes. También por razones tecnoló-

25 Se encuentran típicamente en condiciones de oligopolio concentrado muchas i m portantes industrias productoras de bienes instrumentales, como hierro y acero, materias primas Químicas, electricidad, petróleo, cemento (cfr. anteriormente, p. 28 nota 3). N u merosas industrias productoras de bienes de consumo no duraderos, como los tejidos, los neumáticos, conservas, licores y bebidas, cigarrillos, se encuentran típicamente en condiciones de oligopolio diferenciado. En cambio el oligopolio «mixto» (concentración con diferenciación) es típico de diversas industrias productoras de bienes de consumo duraderos, como los automóviles, las máquinas de escribir, las neveras, los aparatos de radio y televisión. Condiciones de competencia o de casi competencia pueden observarse en industrias que producen bienes de consumo no duraderos y en actividades subsidiarias y satélites (cfr. p. 17), aunque la concentración sea baja y la diferenciación de los productos poco pronunciada.

7 2 O L I G O P O L I O Y P R O G R E S O T É C N I C O

gicas, por tanto , los dos tipos de oligopolio se superponen en la práctica. 2 6 Y puesto que hemos reconocido la validez de los problemas (no necesariamente de las soluciones) examinados por los estudiosos de la competencia imperfecta — p r o blemas que tienen como objeto principalmente la diferenciación de los productos y la inseguridad—, podemos concluir que el análisis aquí planteado no está en contraposición con el elaborado por estos estudiosos, sino que es, respecto a él, complementario.

Hay, f inalmente, otra categoría de barreras que operan externamente o internamente y que se conectan con barreras tecnológicas. Son las creadas por las patentes y por procedimientos técnicos particulares, que requieren dirigentes y obreros especializados, cuyo número es l imi tado y no puede aumentarse en breve t iempo. También aquí, los efectos de tales barreras se superponen sobre los de las barreras dependientes de las tecnologías y de las imperfecciones del mercado.

Sin embargo, las barreras principales son las propiamente tecnológicas y las que dependen de los gastos de venta «de instalación»: éstas operan conjuntamente, aunque sean, en cada mercado, diferentemente combinadas. Sus efectos restrict ivos respecto a la entrada de nuevas empresas en de f in i t iva consisten en el hecho de que, al imponer a los r i vales potenciales inversiones y dimensiones relativamente amplias, hacen surgir , para éstos, la necesidad de poder contar desde el pr inc ip io con u n volumen de ventas re lat iva mente grande. E n último análisis, la barrera está en la extensión del mercado.

20 Le debo esta observación —que permitiría desarrollos bastante interesantes— al profesor Siro Lombardini. Deseo expresar aquí mi más viso agradecimiento a Lombardini por las críticas y las sugerencias que me ha hecho después de haber leído la ed I d i i n provisional de este ensayo (impresa en Julio de 1956) y que me han permitido mejorarlo, en algunos puntos de manera sustancial (especialmente en la parte I . cap. I I . § 3. cap. I l i § I , cap. I V , 5 2, y en la parte I I , cap. I I § 3).

C A P Í T U L O T E R C E R O

V A R I A C I O N E S D E L O S C O S T E S Y D E L O S P R E C I O S

1. E l fundamento racional del principio del coste total. ¿Existe una contradicción entre el análisis precedente y el pr inc ipio del coste total? ¿Cuál es el fundamento racional de t a l principio?

Si ningún dato var iara en el t iempo, el procedimiento seguido por los empresarios para f i j a r el precio perdería toda función — a d m i t i d o que or ig inariamente tuv iera una, el precio tendería a permanecer lo que es y muy pronto los oligo-polistas la encontrarían absurda— la operación de f i j a r u n precio que es lo que es y que además, si se considera válido el análisis precedente, en efecto está ya «fijado» por fuerzas que sólo en parte, indiv idualmente , aquéllos controlan.

La operación cesa de ser absurda si se supone que los datos varían.

Veámoslo mejor. Si varían los elementos de coste, el precio debe cambiar. Si no hubiera un cr i ter io simple y umver salmente aplicable para llegar al nuevo precio de equi l ibr io , a un precio aceptable, en la nueva situación, por todas las empresas, el estamento de toda la industr ia (o de todo el grupo de empresas) se rompería y se generaría una situación caótica, de la que se saldría únicamente a través de graves d i ficultades y pérdidas: esto sucedería necesariamente, no habiendo en el oligopolio las posibilidades de adaptación continuas que, en cambio, existen en condiciones de concurrencia.

Si , por tanto , varía el coste, ¿en qué medida debe ser variado el precio?

El nuevo precio debe reproducir una situación de equil i b r i o : es decir, una situación aceptable para todas las em-

74 O L I G O P O L I O Y P R O G R E S O T É C N I C O

presas sin que atraiga a nuevas empresas en aquel mercado. A l nuevo precio, los beneficios deben ser iguales (o casi iguales) a los que se habían establecido en la precedente situación de equi l ibr io .

yeamos si para llegar al nuevo precio se puede aplicar la fórmula

p = v + qv

o sea, más precisamente p = v + q'v + q"v

o bien fe

q'v = — y q"v = g1. x

A corto plazo el coste f i j o , fe, está poco sujeto a var ia ciones: pueden cambiar los sueldos de los técnicos y de los dirigentes, no las cuotas de amortización (salvo que no cambien en medida sensible los precios de las máquinas) : fe

— , por tanto , varía si varía la cantidad producida, x. Gene-x

raímente, a paridad de métodos técnicos y de cantidad pro ducida, a corto plazo cambia el coste directo, v, a l cambiar los precios de los factores variables.

Veamos, por tanto , qué ayuda puede dar la fórmula del coste to ta l cuando varía el coste directo.

Consideremos en pr imer lugar el caso más sencillo: el de u n mercado que se encuentre en condiciones de oligopolio diferenciado, en el que las empresas tengan cuotas de mercado casi iguales y usen técnicas iguales o muy similares; y supongamos que la curva de demanda se desplace acompañando a las variaciones del precio y quedando igual en la forma.

Si v aumenta y el precio se aumenta en la medida del fe

coeficiente q, el nuevo margen qv — a d m i t i e n d o que — que-x

de constante— comporta un beneficio u n i t a r i o mayor que antes y, por tanto , u n beneficio mayor que el de equi l ibr io .

i Cfr. parte I . cap. 1. § 2.

V A R I A C I O N E S D E LOS C O S T E S Y D E LOS P R E C I O S 75

Viceversa, si v d isminuye y el precio se reduce en la medida del coeficiente q, el nuevo margen comporta u n beneficio menor que el de equi l ibr io . Por consiguiente, admit iendo

fe siempre que — no varíe, la fórmula p = v + Qv debe ser

x correcta. Más precisamente, si v aumenta, el coeficiente q debe ser reducido; si d isminuye, q debe aumentarse: esto permitirá reproducir el beneficio que se había establecido en la precedente situación de equi l ibr io .

L a sencilla fórmula p = v + qv, por tanto , no puede a p l i carse automáticamente. Para llegar al precio que asegura el mismo beneficio es preciso usar la o t ra fórmula, menos s i m ple, que ha sido propuesta por el cálculo del beneficio mín i m o : *

p=Gr+7 ( i + s ) .

También esta fórmula expresa el pr inc ip io del coste t o t a l , pero en modo u n tanto di ferente; d ist inguiremos los dos c r i terios del coste t o ta l , el pr imero , expresado por la fórmula p =z v + qv, y el segundo, expresado por la fórmula ind i ca da más arr iba .

E n las fórmulas simpli f icadoras que se han propuesto, el segundo cr i ter io permite calcular con mayor precisión el nuevo precio de equi l ibr io . S in embargo, si las variaciones de v son m u y pequeñas el p r i mer cr i ter io , más sencillo, puede ser aplicado casi automáticamente.

Cuando se considera el caso del oligopolio concentrado, en que las empresas usan técnicas diferentes, el problema se complica. Si varía el coste directo por cambios en los precios de los factores variables, tanto el p r i mer cr i ter io como el segundo, más preciso, dan lugar a precios diferentes, siendo diferentes los costes uni tar ios de las varias empresas; pero el nuevo precio debe ser único.

La d i f i cu l tad se supera si se mantiene la fórmula, ya hecha antes, según la cual el precio deben f i j a r l o las empresas

2 Cfr . pág. 54. Se ha de tener presente esta fórmula al discutir la política, seguida por diferentes grandes sociedades, de fijar el precio basándose en un determinado objetivo de rendimiento de las inversiones (target return pricing). Cfr. A. D . H . K A P L A N . I . B. D I R L A M , R. F. I . A N Z 1 L L O T T I . Pricing in Big Business • A Case Approach. The Brookings Institution, Washington 1958, I.« pane. 2.° cap.

7 6 O L I G O P O L I O Y P R O G R E S O TÉCNICO

mayores, usando el pr imero o el segundo cr i ter io ; el nuevo precio reproducirá (aproximadamente o precisamente) aquel beneficio que en la precedente situación de equi l ibr io era obtenido por las empresas mayores. Pero el nuevo precio podrá ser más o menos beneficioso para las empresas menores. Si es más provechoso, nuevas empresas pequeñas y medias pueden ser inducidas a entrar, provocando una flexión del precio hasta el n ive l de exclusión relat ivo a este t ipo de empresas; o bien las grandes empresas, al darse cuenta de esto, en seguida puede reducir un tanto el precio, calculado en base al segundo cr i ter io . De todos modos, cada una de las grandes empresas se preocupa sobre todo de las reacciones de las empresas de dimensiones similares (tan grandes o de importancia inmediatamente i n f e r i o r ) . Cada gran empresa, por norma, tiende a evitar los peligros de una invasión por parte de otras grandes empresas, o de u n conflicto con empresas semejantes. U n precio que reproduzca el beneficio ya considerado aceptable, en la situación precedente por las varias grandes empresas, evita estos peligros. Subordinadamente, las empresas que regulan los precios se preocupan de las empresas menores.

Por tanto , si cambian los precios de los factores var ia bles, cambian los costes directos de todas las empresas. En el oligopolio diferenciado, en el que las empresas aplican técnicas iguales o similares, para calcular el nuevo precio de equi l ibr io t oman por base el pr imer cr i ter io y usan el segundo cr i ter io como eventual correctivo. En el oligopolio concentrado, n i el segundo cr i ter io , más preciso que el pr imero , puede bastar; las empresas dominantes, que f i j a n el precio —price leaders-—, deben también tener en cuenta las var ia ciones que surgen en los márgenes de beneficio de las empresas menores e in t roduc i r , si lo consideran necesario, una u l ter i o r «corrección».

E n el oligopolio diferenciado, en el que las empresas t i e nen costes y cuotas de mercado similares, no hay price leaders. Pero cuando las variaciones de los costes son re lat iva mente pequeñas, no hay necesidad de price leaders; las diversas empresas, calculando cada una por su cuenta el nuevo precio, llegan, en la práctica, al mismo resultado. En este caso, que es el caso más sencillo, la función que tiene el pr inc ip io del coste tota l aparece claramente; éste realiza una función de guía, en cuanto permite a las empresas o l i -gopolísticas conseguir con p r o n t i t u d y sin sacudidas el nuevo equi l ibr io .

V A R I A C I O N E S D E L O S C O S T E S Y D E LOS P R E C I O S 77

E n general, en los casos en que las variaciones de los costes directos son relat ivamente pequeñas, el pr imer c r i t e r i o constituye una suficiente aproximación para el cálculo del nuevo precio de equi l ibr io . Los casos de variaciones re lat ivamente pequeñas son frecuentes; y las empresas t i e n den a usar el pr imer cr i ter io también por las ventajas de la sencillez y de la general y rápida aplicación. Si las var iac io nes de los costes directos son m u y notables, o si varían los otros datos fundamentales (extensión del mercado, elastic i dad de la demanda, tecnología, precio de los factores f i j o s ) , n inguno de los dos criterios podrá tener aplicación automát ica . De esto nos ocuparemos en los párrafos siguientes.

Podemos resumir los puntos fundamentales en los términos siguientes.

E l análisis desarrollado en el capítulo precedente puede explicar como se forma el equi l ibr io én condiciones de o l i gopolio. Una vez que se ha determinado una cierta situación de equi l ibr io , cada empresa calcula el porcentaje del coste directo que debe precisamente añadir a este coste para l l e gar al precio. Y usa este porcentaje como base (salvo los eventuales correctivos) para modi f i car el precio en el caso de que varíen los elementos de coste. Es aquí — e n las v a riaciones de los costes— donde aparece el fundamento r a cional del cr i ter io empírico seguido por los hombres de negocios.

2. Variaciones de los elementos que determinan el equilibrio: a) variaciones en la extensión del mercado y b) en la elasticidad de la demanda. — H a n sido consideradas algunas consecuencias de las variaciones de los costes relacionadas a todas las empresas. A h o r a debemos examinar de modo orgánico las consecuencias sobre el equi l ibr io de variaciones que intervienen en los diversos elementos que determinan el equi l ibr io , o sea: a) la extensión absoluta del mercado; b ) su capacidad de absorción (elasticidad de la demanda) ; c) la tecnología, y d ) los precios de los factores productivos.

Empecemos considerando las consecuencias de las v a r i a ciones del pr imer elemento.

a) Variaciones en la extensión del mercado. Son las variaciones que t ienen lugar en el vo lumen de las mercancías vendidas independientemente de las variaciones de precio. Pueden también considerarse como el resultado del desplazamiento a derecha (o a izquierda) de la curva de demanda cuya forma se supone inalterada.

7 8 O L I G O P O L I O Y PROGRESO T É C N I C O

Estas variaciones t ienen, en concreto, gran importancia . En una economía que se desarrolla se puede observar frecuentemente que la demanda de muchos bienes muestra u n porcentaje de incremento sin que, en pr imera instancia, varíe el precio; el incremento depende del aumento de la renta ind iv idua l media. E n el caso de que el precio disminuya, el incremento de la demanda se vuelve proporcionalmente mayor, al menos en los períodos en que la disminución del precio despliega sus efectos.

¿De qué manera se altera el equi l ibr io del mercado o l i -gopólico?

La ampliación del espacio económico puede provocar: 1) la entrada de nuevas empresas, 2) la entrada de grandes empresas ya operantes en otros mercados y 3) la expansión de las empresas ya existentes, que construyen nuevos establecimientos.

L a entrada de grandes empresas ya operantes en otros ramos es relat ivamente más fácil que la entrada de empresas nuevas, especialmente porque las primeras ya disponen de amplios capitales (en pr imer lugar a través de la auto-financiación) , de técnicos y de una organización para las ventas. 3 E l obstáculo pr inc ipa l para el ingreso de tales empresas lo constituye la extensión del mercado: si éste se amplía aquel obstáculo, se reduce, o llega a caer. Pero frente a una ampliación, en parte efectiva y en parte prevista, del mercado, las grandes empresas ya existentes, para impedir la entrada de otras grandes empresas, ya operantes en otras ramas, y de pequeñas empresas nuevas, pueden considerar conveniente reducir el precio y construir nuevos establecimientos que en pr inc ip io no producen a pleno r i t m o pero que podrán ser aprovechados plenamente con la progresiva ampliación del mercado. Además, puede suceder que las grandes empresas ya existentes no consideren conveniente a p l i car una cierta tecnología hasta que el mercado no haya conseguido una cierta dimensión. La expansión progresiva del mercado puede, en u n cierto momento, hacer surgir la conveniencia de t a l tecnología, aunque sus nuevas instalaciones no puedan explotarse totalmente desde el p r i n cipio. Por tanto , frente a una ampliación del mercado, las empresas ya existentes aumentan su capacidad product iva y, poco a poco, también la producción. Pero si la ampliación

t * f f r ; ?• H ' H I N ^ - Effectiveness of tEntryt by Already Established Firms, «Quarterly Journal of Economics*, febrero 1957. pp. 132-50. «viuarieny

V A R I A C I O N E S D E L O S C O S T E S

- - iQ-^S^s^ensipre-^ mente más alto que el coste de las empresa^tfeyere?,- si ^5r»* \̂ \!»̂ nen lugar estas condiciones, las grandes emprttsas oej|rírkvt^s^ en otras ramas serán inducidas a entrar err^s^l^iner^aaO,^v.» aunque su ingreso comporte, después d f c ^Wj i i j l ^ ' i n a s ^ f e menos violentos, u n precio de equi l ibr io másyi>aJo. Las empresas menores, que producen a costos re lat ivamente elevados, son eliminadas, o van abandonando paulat inamente el mercado. E n general, por tanto , la ampliación del mercado tiende a aumentar la dimensión media de las empresas y a hacer d i s m i n u i r el precio (cfr. p. 6 5 ) .

S in embargo, cuando el mercado es ya ampl io y es re lat ivamente bajo el porcentaje de incremento de la demanda y no se ven en perspectiva, como en los casos anter iormente considerados, economías para explotar ; cuando, en una palabra, la industr ia que se considera madura y está re la t ivamente estabilizada, las empresas mayores no considerarán conveniente n i reducir los precios (la ampliación del espacio económico es lenta y la amenaza de la invasión de nuevas empresas o de empresas ya operantes en otros mer cados no es grave) n i aumentarlos (porque esto, a corto plazo, reduciría la demanda y probablemente, a la larga, el porcentaje de su incremento ) . Consideran conveniente mantener los precios constantes y aumentar la capacidad product iva — p a r a i n v e r t i r — en proporción al aumento de demanda. Por tanto , éstas i n t e n t a n mantener constantes sus cuotas de mercado, después de haber conseguido u n acuerdo, tácito o determinado. 4 (Observamos inc identalmen-te que en las ramas en que esto sucede el resultado es que la relación capital -renta tiende a permanecer constante) .

b ) Variaciones en la elasticidad de la demanda. Supongamos que, al precio existente, la elasticidad de la de-