Embed Size (px)

Citation preview

© M

anagem

ent

Solu

tions 2

018.

Todos los d

ere

chos r

eserv

ados

I + D www.msmex.com

España 4T17 Informe de Coyuntura Económica

© M

anagem

ent

Solu

tions 2

018.

Todos los d

ere

chos r

eserv

ados

www.managementsolutions.com

© M

anagem

ent

Solu

tions 2

018.

Todos los d

ere

chos r

eserv

ados

Diseño y Diagramas Departamento de Marketing y Comunicación

Management Solutions

Fotografias: Archivo fotográfico de Management Solutions Fotolia

Management Solutions 2018 Todos los derechos reservados. Queda prohibida la reproducción, distribución, comunicación pública, transformación, total o parcial, gratuita u

onerosa, por cualquier medio o procedimiento, sin la autorización previa y por escrito de Management Solutions. La información contenida en

esta publicación es únicamente a título informativo. Management Solutions no se hace responsable del uso que de esta información puedan

hacer tercer as personas. Nadie puede hacer uso de este material salvo autorización expresa por parte de Management Solutions.

Informe de Coyuntura Económica 4T17

3

Índice

27 7. Sector asegurador

28 8. Anexo

1. Resumen ejecutivo 4

6. Telecomunicaciones 26

2. Panorama internacional 8

12 3. Situación macroeconómica en España

5. Energía & Utilities 24

4. Sector bancario: visión general 16

4

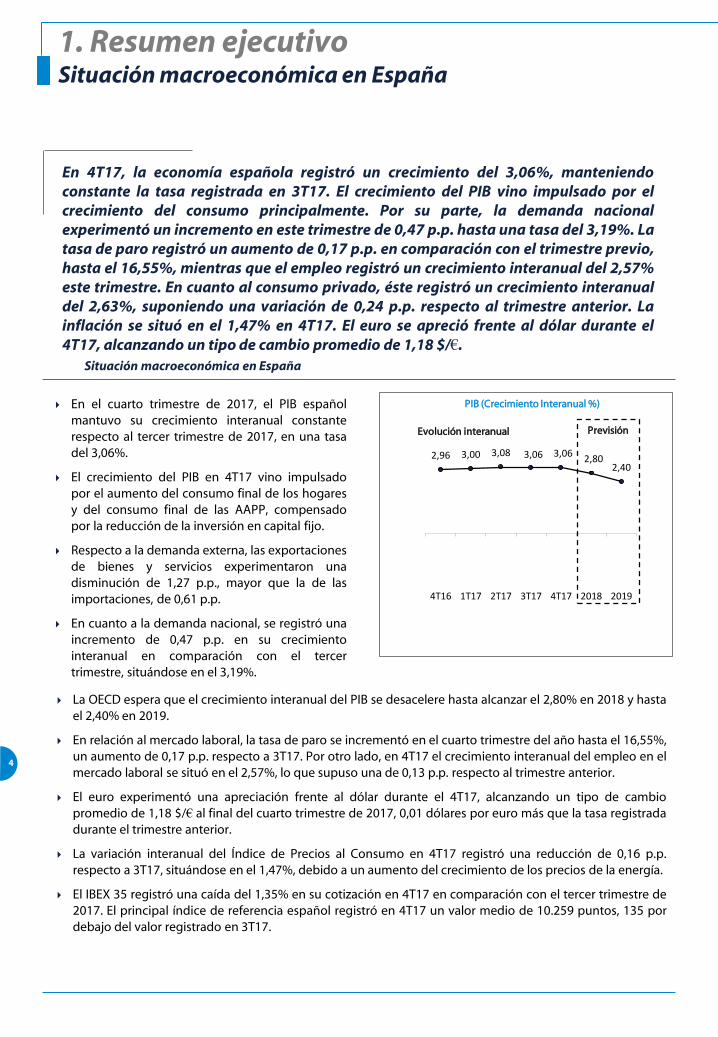

2,96 3,00 3,08 3,06 3,062,80

2,40

4T16 1T17 2T17 3T17 4T17 2018 2019

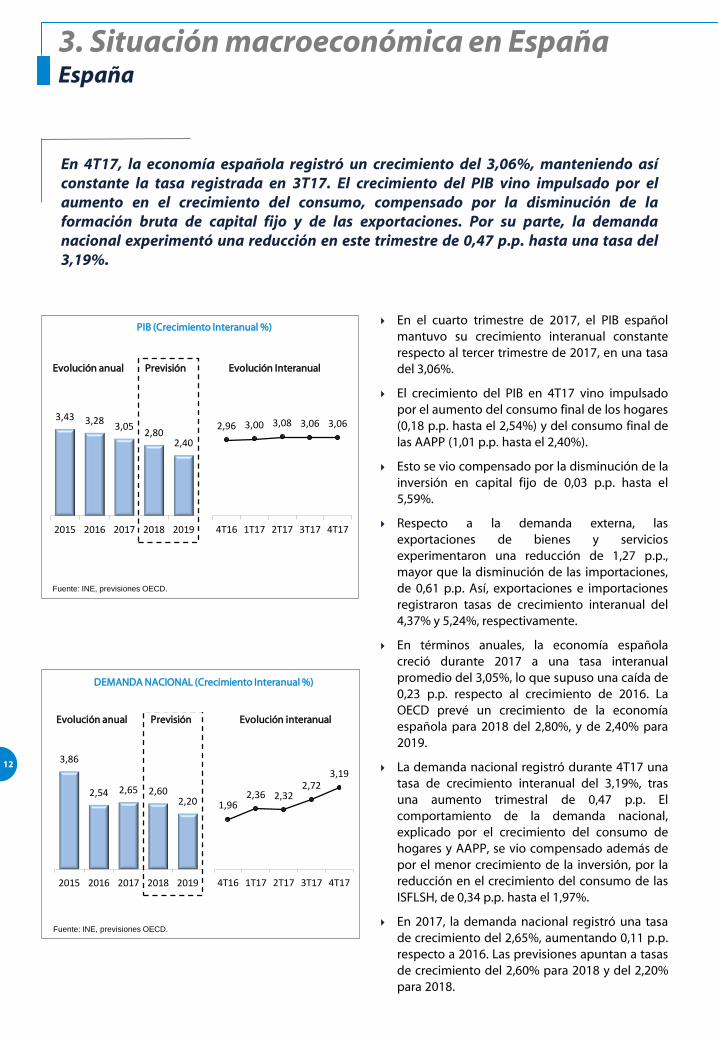

En 4T17, la economía española registró un crecimiento del 3,06%, manteniendo constante la tasa registrada en 3T17. El crecimiento del PIB vino impulsado por el crecimiento del consumo principalmente. Por su parte, la demanda nacional experimentó un incremento en este trimestre de 0,47 p.p. hasta una tasa del 3,19%. La tasa de paro registró un aumento de 0,17 p.p. en comparación con el trimestre previo, hasta el 16,55%, mientras que el empleo registró un crecimiento interanual del 2,57% este trimestre. En cuanto al consumo privado, éste registró un crecimiento interanual del 2,63%, suponiendo una variación de 0,24 p.p. respecto al trimestre anterior. La inflación se situó en el 1,47% en 4T17. El euro se apreció frente al dólar durante el 4T17, alcanzando un tipo de cambio promedio de 1,18 $/€.

1. Resumen ejecutivo Situación macroeconómica en España

En el cuarto trimestre de 2017, el PIB español mantuvo su crecimiento interanual constante respecto al tercer trimestre de 2017, en una tasa del 3,06%.

El crecimiento del PIB en 4T17 vino impulsado por el aumento del consumo final de los hogares y del consumo final de las AAPP, compensado por la reducción de la inversión en capital fijo.

Respecto a la demanda externa, las exportaciones de bienes y servicios experimentaron una disminución de 1,27 p.p., mayor que la de las importaciones, de 0,61 p.p.

En cuanto a la demanda nacional, se registró una incremento de 0,47 p.p. en su crecimiento interanual en comparación con el tercer trimestre, situándose en el 3,19%.

La OECD espera que el crecimiento interanual del PIB se desacelere hasta alcanzar el 2,80% en 2018 y hasta el 2,40% en 2019.

En relación al mercado laboral, la tasa de paro se incrementó en el cuarto trimestre del año hasta el 16,55%, un aumento de 0,17 p.p. respecto a 3T17. Por otro lado, en 4T17 el crecimiento interanual del empleo en el mercado laboral se situó en el 2,57%, lo que supuso una de 0,13 p.p. respecto al trimestre anterior.

El euro experimentó una apreciación frente al dólar durante el 4T17, alcanzando un tipo de cambio promedio de 1,18 $/€ al final del cuarto trimestre de 2017, 0,01 dólares por euro más que la tasa registrada durante el trimestre anterior.

La variación interanual del Índice de Precios al Consumo en 4T17 registró una reducción de 0,16 p.p. respecto a 3T17, situándose en el 1,47%, debido a un aumento del crecimiento de los precios de la energía.

El IBEX 35 registró una caída del 1,35% en su cotización en 4T17 en comparación con el tercer trimestre de 2017. El principal índice de referencia español registró en 4T17 un valor medio de 10.259 puntos, 135 por debajo del valor registrado en 3T17.

Situación macroeconómica en España

Evolución interanual Previsión

PIB (Crecimiento Interanual %)

Informe de Coyuntura Económica 4T17

5

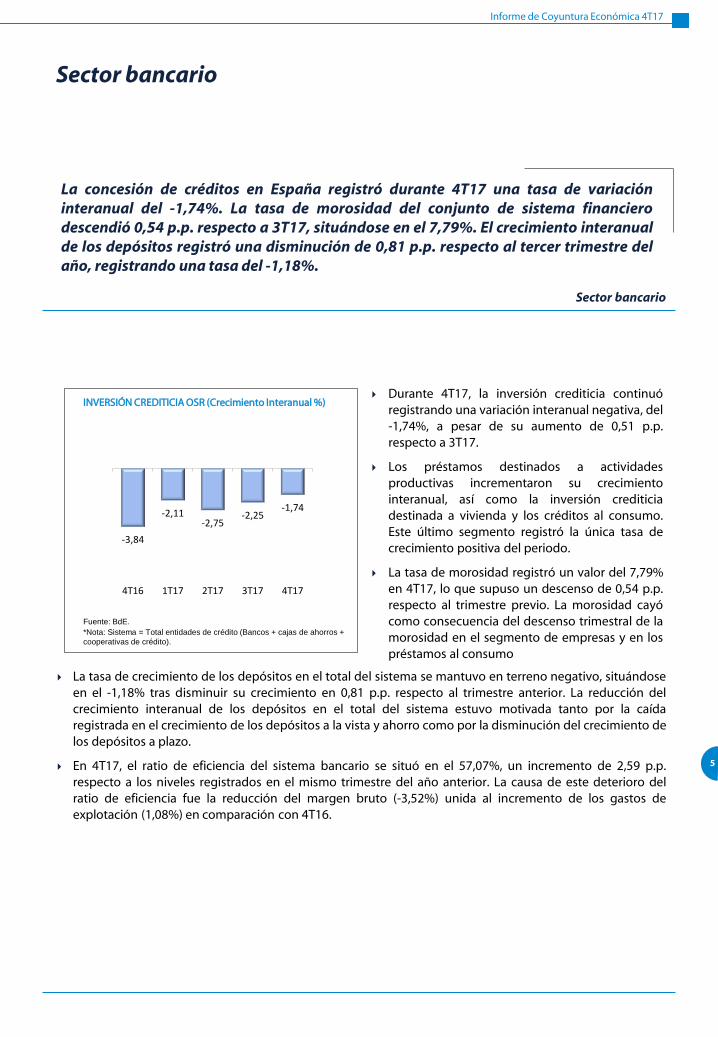

La concesión de créditos en España registró durante 4T17 una tasa de variación interanual del -1,74%. La tasa de morosidad del conjunto de sistema financiero descendió 0,54 p.p. respecto a 3T17, situándose en el 7,79%. El crecimiento interanual de los depósitos registró una disminución de 0,81 p.p. respecto al tercer trimestre del año, registrando una tasa del -1,18%.

Sector bancario

INVERSIÓN CREDITICIA OSR (Crecimiento Interanual %) Durante 4T17, la inversión crediticia continuó

registrando una variación interanual negativa, del -1,74%, a pesar de su aumento de 0,51 p.p. respecto a 3T17.

Los préstamos destinados a actividades productivas incrementaron su crecimiento interanual, así como la inversión crediticia destinada a vivienda y los créditos al consumo. Este último segmento registró la única tasa de crecimiento positiva del periodo.

La tasa de morosidad registró un valor del 7,79% en 4T17, lo que supuso un descenso de 0,54 p.p. respecto al trimestre previo. La morosidad cayó como consecuencia del descenso trimestral de la morosidad en el segmento de empresas y en los préstamos al consumo

Fuente: BdE.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros +

cooperativas de crédito).

La tasa de crecimiento de los depósitos en el total del sistema se mantuvo en terreno negativo, situándose en el -1,18% tras disminuir su crecimiento en 0,81 p.p. respecto al trimestre anterior. La reducción del crecimiento interanual de los depósitos en el total del sistema estuvo motivada tanto por la caída registrada en el crecimiento de los depósitos a la vista y ahorro como por la disminución del crecimiento de los depósitos a plazo.

En 4T17, el ratio de eficiencia del sistema bancario se situó en el 57,07%, un incremento de 2,59 p.p. respecto a los niveles registrados en el mismo trimestre del año anterior. La causa de este deterioro del ratio de eficiencia fue la reducción del margen bruto (-3,52%) unida al incremento de los gastos de explotación (1,08%) en comparación con 4T16.

Sector bancario

-3,84

-2,11-2,75

-2,25-1,74

4T16 1T17 2T17 3T17 4T17

6

65.396

67.684

64.531

68.804

67.144

65.459

67.547

61.673

64.852

68.593

4T16 1T17 2T17 3T17 4T17

760,9

970,2

2.344,7

2.059,6Comunicaciones fijas

Comunicaciones móviles

Servicios audiovisuales

Otros

1,8%

1,2%

-0,4%

6,4%

-2,7%

Δ 4T17/4T16

6.475,5

Generación Nacional (GWh)

Demanda Nacional (GWh)

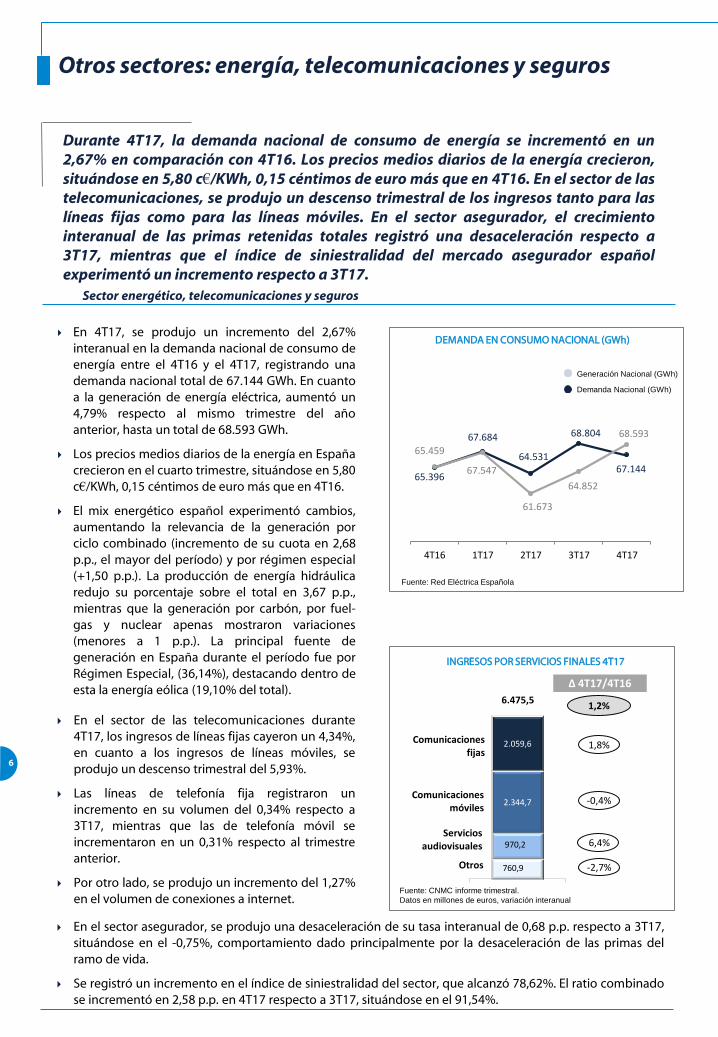

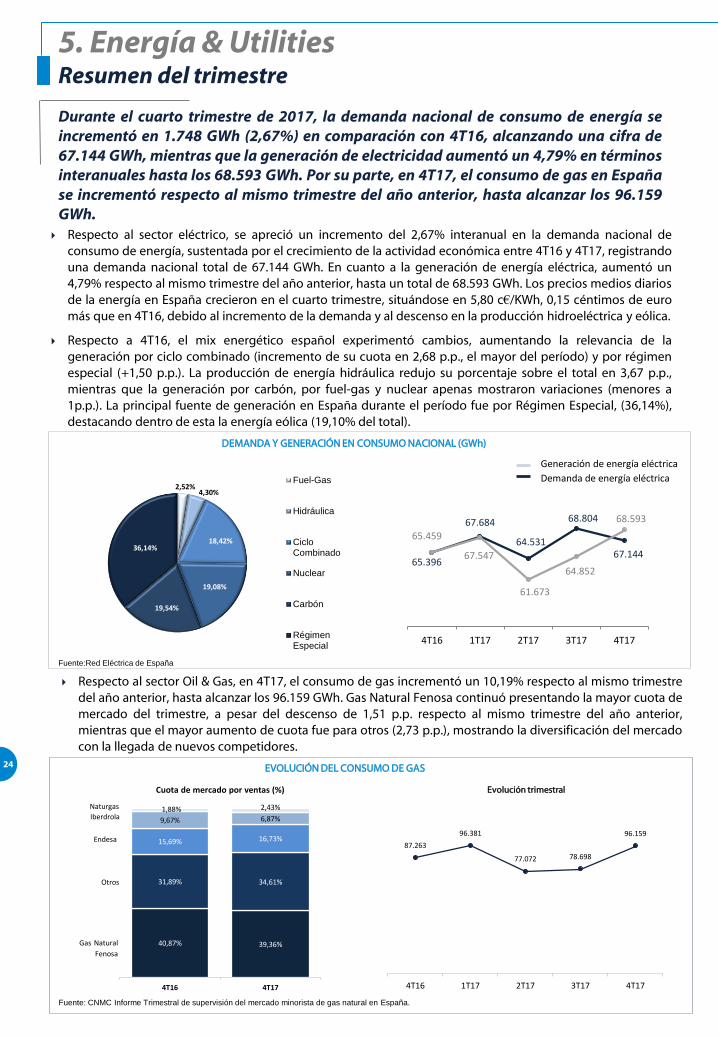

Durante 4T17, la demanda nacional de consumo de energía se incrementó en un 2,67% en comparación con 4T16. Los precios medios diarios de la energía crecieron, situándose en 5,80 c€/KWh, 0,15 céntimos de euro más que en 4T16. En el sector de las telecomunicaciones, se produjo un descenso trimestral de los ingresos tanto para las líneas fijas como para las líneas móviles. En el sector asegurador, el crecimiento interanual de las primas retenidas totales registró una desaceleración respecto a 3T17, mientras que el índice de siniestralidad del mercado asegurador español experimentó un incremento respecto a 3T17.

Sector energético, telecomunicaciones y seguros

Otros sectores: energía, telecomunicaciones y seguros

En 4T17, se produjo un incremento del 2,67% interanual en la demanda nacional de consumo de energía entre el 4T16 y el 4T17, registrando una demanda nacional total de 67.144 GWh. En cuanto a la generación de energía eléctrica, aumentó un 4,79% respecto al mismo trimestre del año anterior, hasta un total de 68.593 GWh.

Los precios medios diarios de la energía en España crecieron en el cuarto trimestre, situándose en 5,80 c€/KWh, 0,15 céntimos de euro más que en 4T16.

El mix energético español experimentó cambios, aumentando la relevancia de la generación por ciclo combinado (incremento de su cuota en 2,68 p.p., el mayor del período) y por régimen especial (+1,50 p.p.). La producción de energía hidráulica redujo su porcentaje sobre el total en 3,67 p.p., mientras que la generación por carbón, por fuel-gas y nuclear apenas mostraron variaciones (menores a 1 p.p.). La principal fuente de generación en España durante el período fue por Régimen Especial, (36,14%), destacando dentro de esta la energía eólica (19,10% del total).

DEMANDA EN CONSUMO NACIONAL (GWh)

Fuente: Red Eléctrica Española

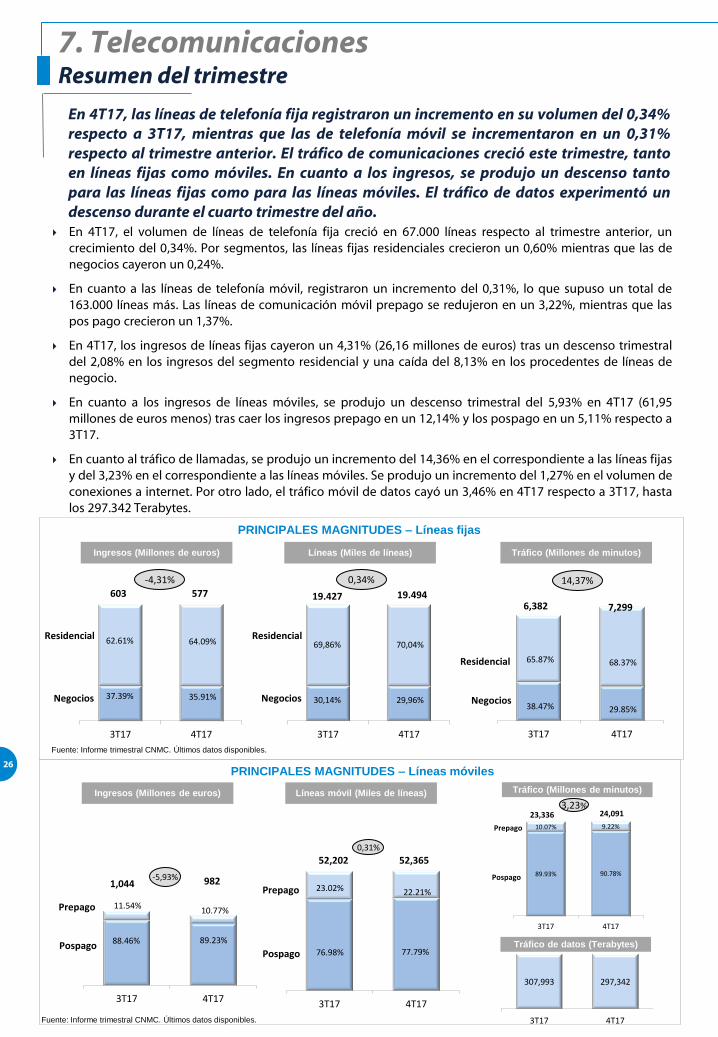

En el sector de las telecomunicaciones durante 4T17, los ingresos de líneas fijas cayeron un 4,34%, en cuanto a los ingresos de líneas móviles, se produjo un descenso trimestral del 5,93%.

Las líneas de telefonía fija registraron un incremento en su volumen del 0,34% respecto a 3T17, mientras que las de telefonía móvil se incrementaron en un 0,31% respecto al trimestre anterior.

Por otro lado, se produjo un incremento del 1,27% en el volumen de conexiones a internet.

INGRESOS POR SERVICIOS FINALES 4T17

Fuente: CNMC informe trimestral.

Datos en millones de euros, variación interanual

En el sector asegurador, se produjo una desaceleración de su tasa interanual de 0,68 p.p. respecto a 3T17, situándose en el -0,75%, comportamiento dado principalmente por la desaceleración de las primas del ramo de vida.

Se registró un incremento en el índice de siniestralidad del sector, que alcanzó 78,62%. El ratio combinado se incrementó en 2,58 p.p. en 4T17 respecto a 3T17, situándose en el 91,54%.

7

Informe de Coyuntura Económica 4T17

8

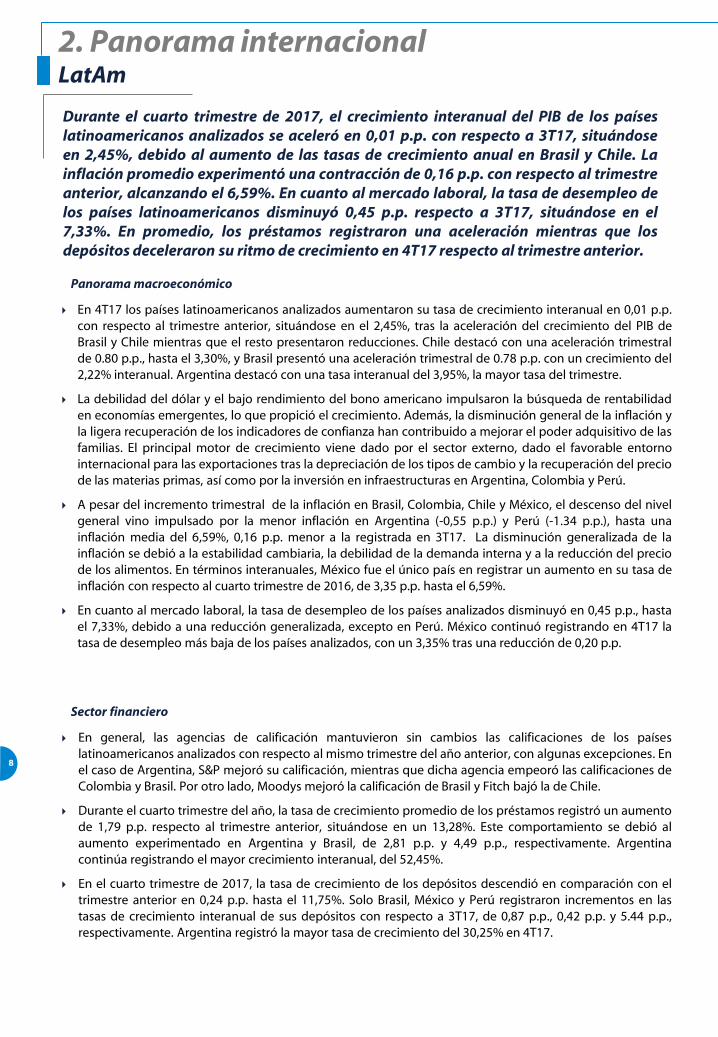

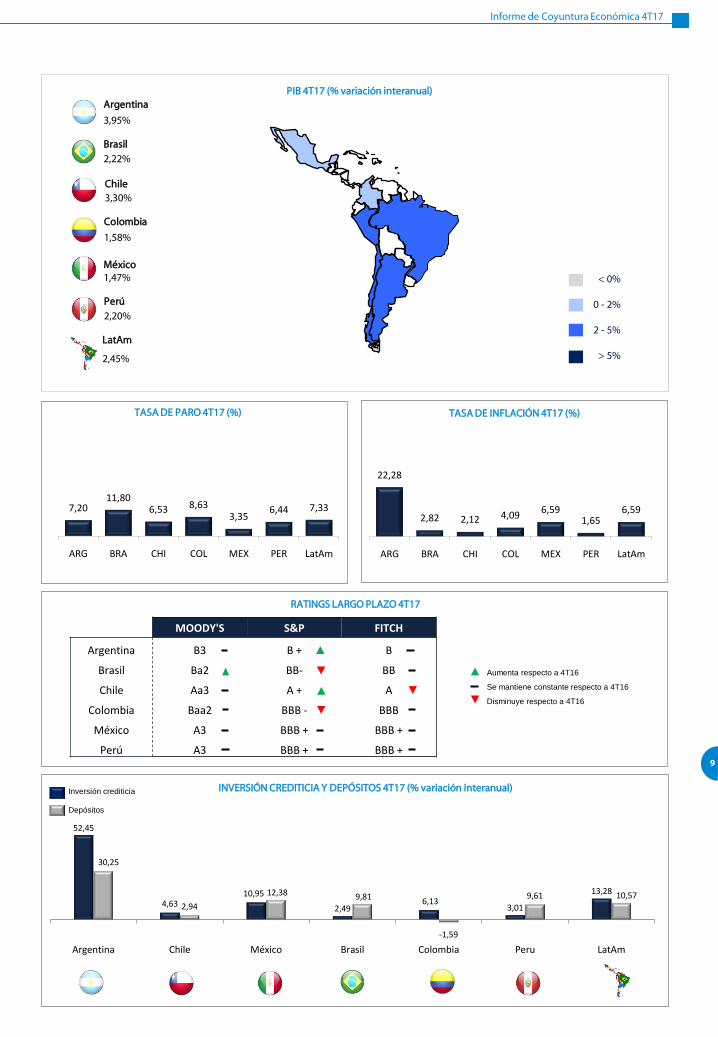

2. Panorama internacional LatAm Durante el cuarto trimestre de 2017, el crecimiento interanual del PIB de los países latinoamericanos analizados se aceleró en 0,01 p.p. con respecto a 3T17, situándose en 2,45%, debido al aumento de las tasas de crecimiento anual en Brasil y Chile. La inflación promedio experimentó una contracción de 0,16 p.p. con respecto al trimestre anterior, alcanzando el 6,59%. En cuanto al mercado laboral, la tasa de desempleo de los países latinoamericanos disminuyó 0,45 p.p. respecto a 3T17, situándose en el 7,33%. En promedio, los préstamos registraron una aceleración mientras que los depósitos deceleraron su ritmo de crecimiento en 4T17 respecto al trimestre anterior.

En 4T17 los países latinoamericanos analizados aumentaron su tasa de crecimiento interanual en 0,01 p.p. con respecto al trimestre anterior, situándose en el 2,45%, tras la aceleración del crecimiento del PIB de Brasil y Chile mientras que el resto presentaron reducciones. Chile destacó con una aceleración trimestral de 0.80 p.p., hasta el 3,30%, y Brasil presentó una aceleración trimestral de 0.78 p.p. con un crecimiento del 2,22% interanual. Argentina destacó con una tasa interanual del 3,95%, la mayor tasa del trimestre.

La debilidad del dólar y el bajo rendimiento del bono americano impulsaron la búsqueda de rentabilidad en economías emergentes, lo que propició el crecimiento. Además, la disminución general de la inflación y la ligera recuperación de los indicadores de confianza han contribuido a mejorar el poder adquisitivo de las familias. El principal motor de crecimiento viene dado por el sector externo, dado el favorable entorno internacional para las exportaciones tras la depreciación de los tipos de cambio y la recuperación del precio de las materias primas, así como por la inversión en infraestructuras en Argentina, Colombia y Perú.

A pesar del incremento trimestral de la inflación en Brasil, Colombia, Chile y México, el descenso del nivel general vino impulsado por la menor inflación en Argentina (-0,55 p.p.) y Perú (-1.34 p.p.), hasta una inflación media del 6,59%, 0,16 p.p. menor a la registrada en 3T17. La disminución generalizada de la inflación se debió a la estabilidad cambiaria, la debilidad de la demanda interna y a la reducción del precio de los alimentos. En términos interanuales, México fue el único país en registrar un aumento en su tasa de inflación con respecto al cuarto trimestre de 2016, de 3,35 p.p. hasta el 6,59%.

En cuanto al mercado laboral, la tasa de desempleo de los países analizados disminuyó en 0,45 p.p., hasta el 7,33%, debido a una reducción generalizada, excepto en Perú. México continuó registrando en 4T17 la tasa de desempleo más baja de los países analizados, con un 3,35% tras una reducción de 0,20 p.p.

En general, las agencias de calificación mantuvieron sin cambios las calificaciones de los países latinoamericanos analizados con respecto al mismo trimestre del año anterior, con algunas excepciones. En el caso de Argentina, S&P mejoró su calificación, mientras que dicha agencia empeoró las calificaciones de Colombia y Brasil. Por otro lado, Moodys mejoró la calificación de Brasil y Fitch bajó la de Chile.

Durante el cuarto trimestre del año, la tasa de crecimiento promedio de los préstamos registró un aumento de 1,79 p.p. respecto al trimestre anterior, situándose en un 13,28%. Este comportamiento se debió al aumento experimentado en Argentina y Brasil, de 2,81 p.p. y 4,49 p.p., respectivamente. Argentina continúa registrando el mayor crecimiento interanual, del 52,45%.

En el cuarto trimestre de 2017, la tasa de crecimiento de los depósitos descendió en comparación con el trimestre anterior en 0,24 p.p. hasta el 11,75%. Solo Brasil, México y Perú registraron incrementos en las tasas de crecimiento interanual de sus depósitos con respecto a 3T17, de 0,87 p.p., 0,42 p.p. y 5.44 p.p., respectivamente. Argentina registró la mayor tasa de crecimiento del 30,25% en 4T17.

Panorama macroeconómico

Sector financiero

Informe de Coyuntura Económica 4T17

9

22,28

2,82 2,12 4,096,59

1,656,59

ARG BRA CHI COL MEX PER LatAm

7,2011,80

6,53 8,633,35

6,44 7,33

ARG BRA CHI COL MEX PER LatAm

MOODY'S S&P FITCH

Argentina B3 B + B

Brasil Ba2 BB- BB

Chile Aa3 A + A

Colombia Baa2 BBB - BBB

México A3 BBB + BBB +

Perú A3 BBB + BBB +

PIB 4T17 (% variación interanual)

< 0%

0 - 2%

2 - 5%

> 5%

TASA DE INFLACIÓN 4T17 (%)

INVERSIÓN CREDITICIA Y DEPÓSITOS 4T17 (% variación interanual)

LatAm

2,45%

Argentina

3,95%

México 1,47%

Colombia

1,58%

Perú

2,20%

Brasil

2,22%

Chile 3,30%

Inversión crediticia

Depósitos

Aumenta respecto a 4T16

Se mantiene constante respecto a 4T16

Disminuye respecto a 4T16

RATINGS LARGO PLAZO 4T17

TASA DE PARO 4T17 (%)

52,45

4,6310,95

2,496,13

3,01

13,28

30,25

2,94

12,38 9,81

-1,59

9,61 10,57

Argentina Chile México Brasil Colombia Peru LatAm

10

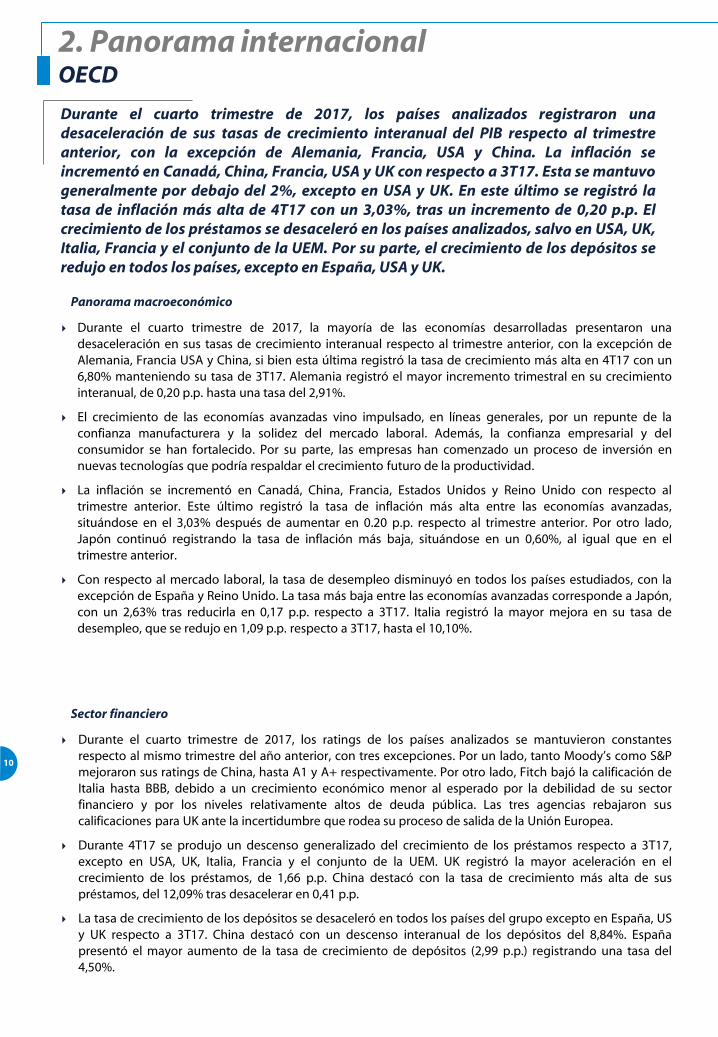

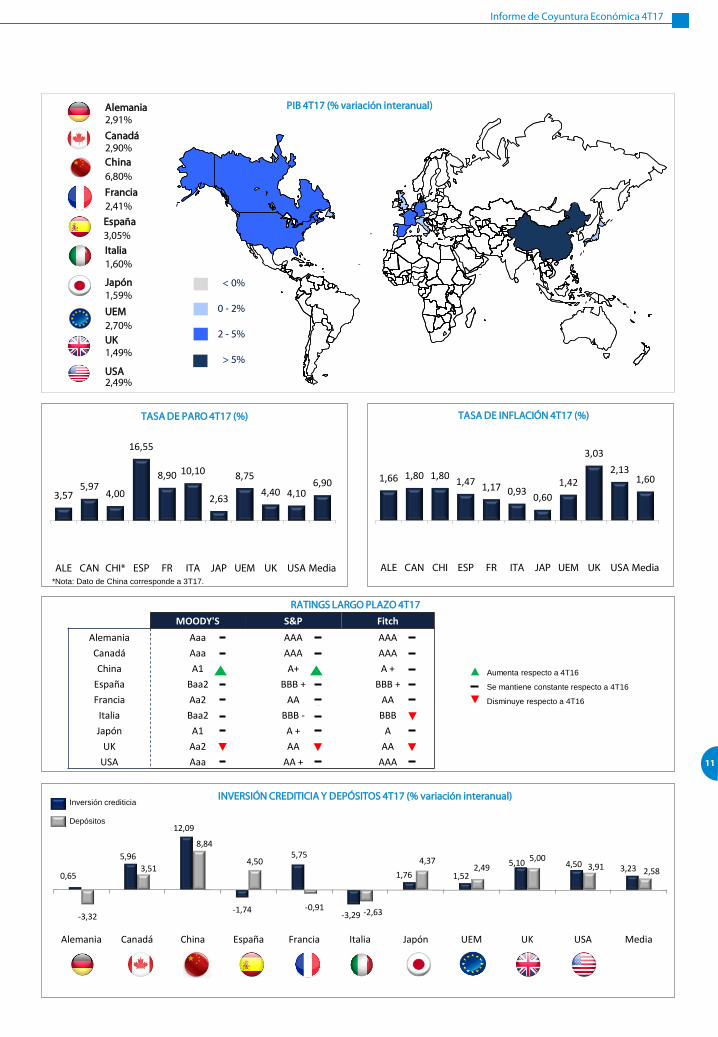

Durante el cuarto trimestre de 2017, la mayoría de las economías desarrolladas presentaron una desaceleración en sus tasas de crecimiento interanual respecto al trimestre anterior, con la excepción de Alemania, Francia USA y China, si bien esta última registró la tasa de crecimiento más alta en 4T17 con un 6,80% manteniendo su tasa de 3T17. Alemania registró el mayor incremento trimestral en su crecimiento interanual, de 0,20 p.p. hasta una tasa del 2,91%.

El crecimiento de las economías avanzadas vino impulsado, en líneas generales, por un repunte de la confianza manufacturera y la solidez del mercado laboral. Además, la confianza empresarial y del consumidor se han fortalecido. Por su parte, las empresas han comenzado un proceso de inversión en nuevas tecnologías que podría respaldar el crecimiento futuro de la productividad.

La inflación se incrementó en Canadá, China, Francia, Estados Unidos y Reino Unido con respecto al trimestre anterior. Este último registró la tasa de inflación más alta entre las economías avanzadas, situándose en el 3,03% después de aumentar en 0.20 p.p. respecto al trimestre anterior. Por otro lado, Japón continuó registrando la tasa de inflación más baja, situándose en un 0,60%, al igual que en el trimestre anterior.

Con respecto al mercado laboral, la tasa de desempleo disminuyó en todos los países estudiados, con la excepción de España y Reino Unido. La tasa más baja entre las economías avanzadas corresponde a Japón, con un 2,63% tras reducirla en 0,17 p.p. respecto a 3T17. Italia registró la mayor mejora en su tasa de desempleo, que se redujo en 1,09 p.p. respecto a 3T17, hasta el 10,10%.

Durante el cuarto trimestre de 2017, los países analizados registraron una desaceleración de sus tasas de crecimiento interanual del PIB respecto al trimestre anterior, con la excepción de Alemania, Francia, USA y China. La inflación se incrementó en Canadá, China, Francia, USA y UK con respecto a 3T17. Esta se mantuvo generalmente por debajo del 2%, excepto en USA y UK. En este último se registró la tasa de inflación más alta de 4T17 con un 3,03%, tras un incremento de 0,20 p.p. El crecimiento de los préstamos se desaceleró en los países analizados, salvo en USA, UK, Italia, Francia y el conjunto de la UEM. Por su parte, el crecimiento de los depósitos se redujo en todos los países, excepto en España, USA y UK.

Durante el cuarto trimestre de 2017, los ratings de los países analizados se mantuvieron constantes respecto al mismo trimestre del año anterior, con tres excepciones. Por un lado, tanto Moody’s como S&P mejoraron sus ratings de China, hasta A1 y A+ respectivamente. Por otro lado, Fitch bajó la calificación de Italia hasta BBB, debido a un crecimiento económico menor al esperado por la debilidad de su sector financiero y por los niveles relativamente altos de deuda pública. Las tres agencias rebajaron sus calificaciones para UK ante la incertidumbre que rodea su proceso de salida de la Unión Europea.

Durante 4T17 se produjo un descenso generalizado del crecimiento de los préstamos respecto a 3T17, excepto en USA, UK, Italia, Francia y el conjunto de la UEM. UK registró la mayor aceleración en el crecimiento de los préstamos, de 1,66 p.p. China destacó con la tasa de crecimiento más alta de sus préstamos, del 12,09% tras desacelerar en 0,41 p.p.

La tasa de crecimiento de los depósitos se desaceleró en todos los países del grupo excepto en España, US y UK respecto a 3T17. China destacó con un descenso interanual de los depósitos del 8,84%. España presentó el mayor aumento de la tasa de crecimiento de depósitos (2,99 p.p.) registrando una tasa del 4,50%.

2. Panorama internacional OECD

Panorama macroeconómico

Sector financiero

Informe de Coyuntura Económica 4T17

11

1,66 1,80 1,801,47

1,17 0,930,60

1,42

3,03

2,131,60

ALE CAN CHI ESP FR ITA JAP UEM UK USA Media

3,575,97

4,00

16,55

8,90 10,10

2,63

8,75

4,40 4,106,90

ALE CAN CHI* ESP FR ITA JAP UEM UK USA Media

0,65

5,96

12,09

-1,74

5,75

-3,29

1,76 1,52

5,10 4,50 3,23

-3,32

3,51

8,84

4,50

-0,91-2,63

4,372,49

5,003,91 2,58

Alemania Canadá China España Francia Italia Japón UEM UK USA Media

PIB 4T17 (% variación interanual)

TASA DE PARO 4T17 (%)

-

-

Inversión crediticia

Depósitos

INVERSIÓN CREDITICIA Y DEPÓSITOS 4T17 (% variación interanual)

MOODY'S S&P Fitch

Alemania Aaa AAA AAA

Canadá Aaa AAA AAA

China A1 A+ A +

España Baa2 BBB + BBB +

Francia Aa2 AA AA

Italia Baa2 BBB - BBB

Japón A1 A + A

UK Aa2 AA AA

USA Aaa AA + AAA

< 0%

0 - 2%

2 - 5%

> 5%

RATINGS LARGO PLAZO 4T17

2,49% USA

1,59% Japón

6,80% China

1,49% UK

2,70% UEM

2,41% Francia

2,91% Alemania

1,60% Italia

2,90% Canadá

3,05% España

TASA DE INFLACIÓN 4T17 (%)

Aumenta respecto a 4T16

Se mantiene constante respecto a 4T16

Disminuye respecto a 4T16

*Nota: Dato de China corresponde a 3T17.

12

En el cuarto trimestre de 2017, el PIB español mantuvo su crecimiento interanual constante respecto al tercer trimestre de 2017, en una tasa del 3,06%.

El crecimiento del PIB en 4T17 vino impulsado por el aumento del consumo final de los hogares (0,18 p.p. hasta el 2,54%) y del consumo final de las AAPP (1,01 p.p. hasta el 2,40%).

Esto se vio compensado por la disminución de la inversión en capital fijo de 0,03 p.p. hasta el 5,59%.

Respecto a la demanda externa, las exportaciones de bienes y servicios experimentaron una reducción de 1,27 p.p., mayor que la disminución de las importaciones, de 0,61 p.p. Así, exportaciones e importaciones registraron tasas de crecimiento interanual del 4,37% y 5,24%, respectivamente.

En términos anuales, la economía española creció durante 2017 a una tasa interanual promedio del 3,05%, lo que supuso una caída de 0,23 p.p. respecto al crecimiento de 2016. La OECD prevé un crecimiento de la economía española para 2018 del 2,80%, y de 2,40% para 2019.

La demanda nacional registró durante 4T17 una tasa de crecimiento interanual del 3,19%, tras una aumento trimestral de 0,47 p.p. El comportamiento de la demanda nacional, explicado por el crecimiento del consumo de hogares y AAPP, se vio compensado además de por el menor crecimiento de la inversión, por la reducción en el crecimiento del consumo de las ISFLSH, de 0,34 p.p. hasta el 1,97%.

En 2017, la demanda nacional registró una tasa de crecimiento del 2,65%, aumentando 0,11 p.p. respecto a 2016. Las previsiones apuntan a tasas de crecimiento del 2,60% para 2018 y del 2,20% para 2018.

PIB (Crecimiento Interanual %)

Fuente: INE, previsiones OECD.

DEMANDA NACIONAL (Crecimiento Interanual %)

Fuente: INE, previsiones OECD.

Evolución anual Previsión

Previsión

Evolución Interanual

Evolución interanual

En 4T17, la economía española registró un crecimiento del 3,06%, manteniendo así constante la tasa registrada en 3T17. El crecimiento del PIB vino impulsado por el aumento en el crecimiento del consumo, compensado por la disminución de la formación bruta de capital fijo y de las exportaciones. Por su parte, la demanda nacional experimentó una reducción en este trimestre de 0,47 p.p. hasta una tasa del 3,19%.

Evolución anual

3. Situación macroeconómica en España España

1,962,36 2,32

2,723,19

4T16 1T17 2T17 3T17 4T17

3,86

2,54 2,65 2,602,20

2015 2016 2017 2018 2019

2,96 3,00 3,08 3,06 3,06

4T16 1T17 2T17 3T17 4T17

3,43 3,283,05

2,802,40

2015 2016 2017 2018 2019

13

Informe de Coyuntura Económica 4T17

13

CONSUMO PRIVADO (Crec. Interanual %)

Fuente: INE, previsiones OECD.

INFLACIÓN (IPC general %)

Fuente: INE, previsiones OECD.

Evolución anual

Evolución anual Previsión

Previsión Evolución interanual

Evolución interanual

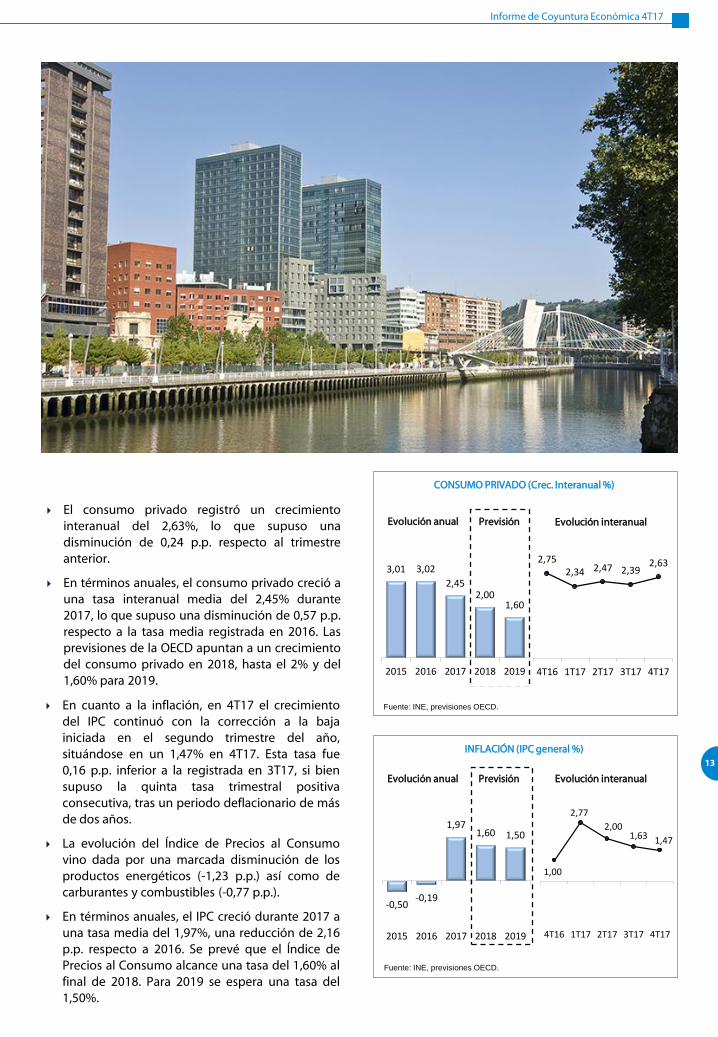

En cuanto a la inflación, en 4T17 el crecimiento del IPC continuó con la corrección a la baja iniciada en el segundo trimestre del año, situándose en un 1,47% en 4T17. Esta tasa fue 0,16 p.p. inferior a la registrada en 3T17, si bien supuso la quinta tasa trimestral positiva consecutiva, tras un periodo deflacionario de más de dos años.

La evolución del Índice de Precios al Consumo vino dada por una marcada disminución de los productos energéticos (-1,23 p.p.) así como de carburantes y combustibles (-0,77 p.p.).

En términos anuales, el IPC creció durante 2017 a una tasa media del 1,97%, una reducción de 2,16 p.p. respecto a 2016. Se prevé que el Índice de Precios al Consumo alcance una tasa del 1,60% al final de 2018. Para 2019 se espera una tasa del 1,50%.

El consumo privado registró un crecimiento interanual del 2,63%, lo que supuso una disminución de 0,24 p.p. respecto al trimestre anterior.

En términos anuales, el consumo privado creció a una tasa interanual media del 2,45% durante 2017, lo que supuso una disminución de 0,57 p.p. respecto a la tasa media registrada en 2016. Las previsiones de la OECD apuntan a un crecimiento del consumo privado en 2018, hasta el 2% y del 1,60% para 2019.

2,752,34 2,47 2,39

2,63

4T16 1T17 2T17 3T17 4T17

3,01 3,02

2,452,00

1,60

2015 2016 2017 2018 2019

-0,50-0,19

1,971,60 1,50

2015 2016 2017 2018 2019

1,00

2,77

2,001,63 1,47

4T16 1T17 2T17 3T17 4T17

14

PARO (EPA) (% sobre Población Activa)

Fuente: INE, previsiones de consenso OECD.

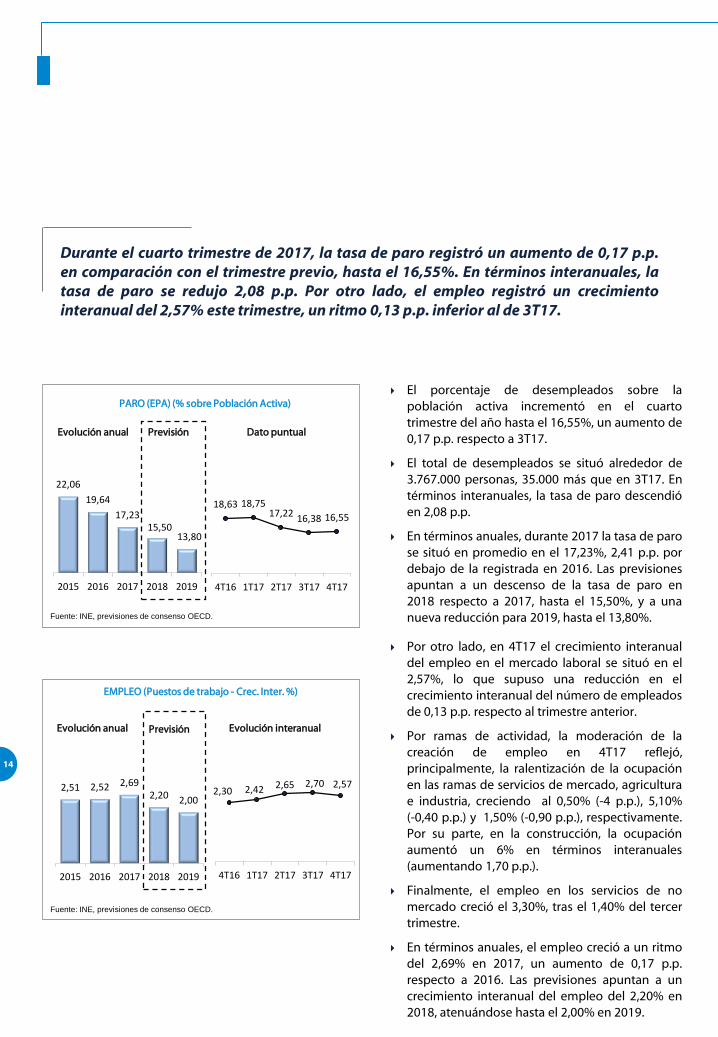

Por otro lado, en 4T17 el crecimiento interanual del empleo en el mercado laboral se situó en el 2,57%, lo que supuso una reducción en el crecimiento interanual del número de empleados de 0,13 p.p. respecto al trimestre anterior.

Por ramas de actividad, la moderación de la creación de empleo en 4T17 reflejó, principalmente, la ralentización de la ocupación en las ramas de servicios de mercado, agricultura e industria, creciendo al 0,50% (-4 p.p.), 5,10% (-0,40 p.p.) y 1,50% (-0,90 p.p.), respectivamente. Por su parte, en la construcción, la ocupación aumentó un 6% en términos interanuales (aumentando 1,70 p.p.).

Finalmente, el empleo en los servicios de no mercado creció el 3,30%, tras el 1,40% del tercer trimestre.

En términos anuales, el empleo creció a un ritmo del 2,69% en 2017, un aumento de 0,17 p.p. respecto a 2016. Las previsiones apuntan a un crecimiento interanual del empleo del 2,20% en 2018, atenuándose hasta el 2,00% en 2019.

EMPLEO (Puestos de trabajo - Crec. Inter. %)

Fuente: INE, previsiones de consenso OECD.

Evolución anual

Evolución anual

Previsión

Previsión

El porcentaje de desempleados sobre la población activa incrementó en el cuarto trimestre del año hasta el 16,55%, un aumento de 0,17 p.p. respecto a 3T17.

El total de desempleados se situó alrededor de 3.767.000 personas, 35.000 más que en 3T17. En términos interanuales, la tasa de paro descendió en 2,08 p.p.

En términos anuales, durante 2017 la tasa de paro se situó en promedio en el 17,23%, 2,41 p.p. por debajo de la registrada en 2016. Las previsiones apuntan a un descenso de la tasa de paro en 2018 respecto a 2017, hasta el 15,50%, y a una nueva reducción para 2019, hasta el 13,80%.

Dato puntual

Evolución interanual

Durante el cuarto trimestre de 2017, la tasa de paro registró un aumento de 0,17 p.p. en comparación con el trimestre previo, hasta el 16,55%. En términos interanuales, la tasa de paro se redujo 2,08 p.p. Por otro lado, el empleo registró un crecimiento interanual del 2,57% este trimestre, un ritmo 0,13 p.p. inferior al de 3T17.

18,63 18,7517,22

16,38 16,55

4T16 1T17 2T17 3T17 4T17

2,51 2,52 2,692,20 2,00

2015 2016 2017 2018 2019

2,30 2,42 2,65 2,70 2,57

4T16 1T17 2T17 3T17 4T17

22,06

19,64

17,2315,50

13,80

2015 2016 2017 2018 2019

15

Informe de Coyuntura Económica 4T17

15

Durante el cuarto trimestre del año, el crecimiento económico y el programa de expansión cuantitativa implementado por el ECB continuaron explicando el comportamiento de la deuda española, que hasta los vencimientos inferiores a 5 años fue emitida con tipos de interés negativos. En cuanto al tipo de cambio, el euro se apreció respecto al dólar en 4T17. Por otro lado, el IBEX 35 redujo su cotización en un 1,30% respecto al trimestre anterior.

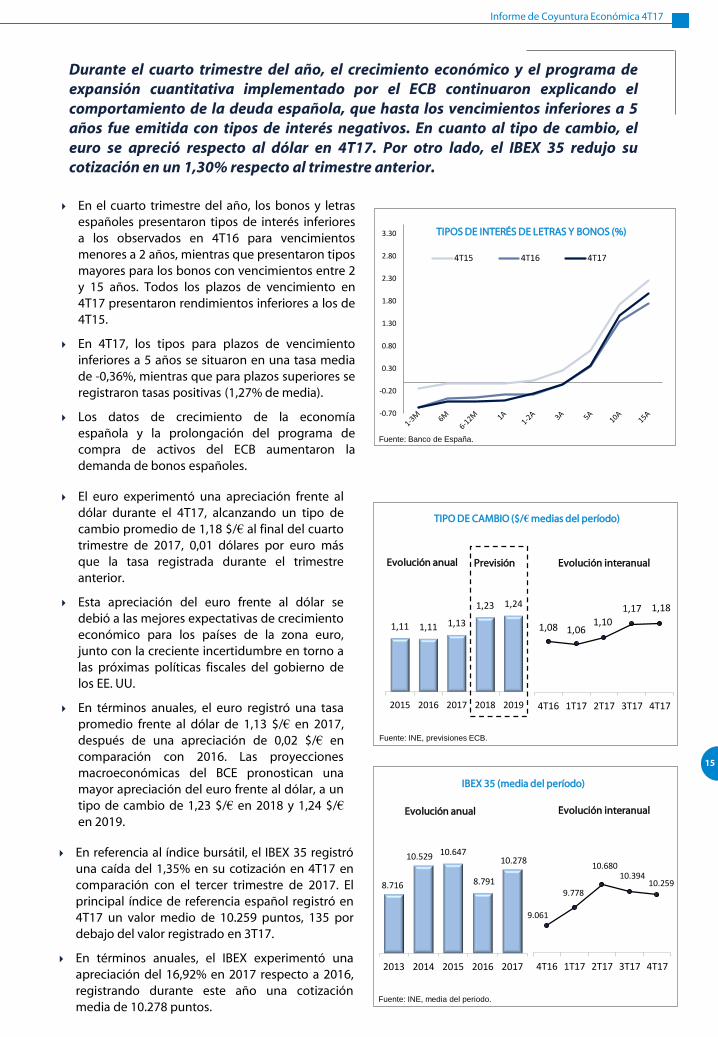

En el cuarto trimestre del año, los bonos y letras españoles presentaron tipos de interés inferiores a los observados en 4T16 para vencimientos menores a 2 años, mientras que presentaron tipos mayores para los bonos con vencimientos entre 2 y 15 años. Todos los plazos de vencimiento en 4T17 presentaron rendimientos inferiores a los de 4T15.

En 4T17, los tipos para plazos de vencimiento inferiores a 5 años se situaron en una tasa media de -0,36%, mientras que para plazos superiores se registraron tasas positivas (1,27% de media).

Los datos de crecimiento de la economía española y la prolongación del programa de compra de activos del ECB aumentaron la demanda de bonos españoles.

En referencia al índice bursátil, el IBEX 35 registró una caída del 1,35% en su cotización en 4T17 en comparación con el tercer trimestre de 2017. El principal índice de referencia español registró en 4T17 un valor medio de 10.259 puntos, 135 por debajo del valor registrado en 3T17.

En términos anuales, el IBEX experimentó una apreciación del 16,92% en 2017 respecto a 2016, registrando durante este año una cotización media de 10.278 puntos.

TIPOS DE INTERÉS DE LETRAS Y BONOS (%)

TIPO DE CAMBIO ($/€ medias del período)

Fuente: INE, previsiones ECB.

Fuente: INE, media del periodo.

IBEX 35 (media del período)

Fuente: Banco de España.

Evolución anual

Evolución anual

Previsión

Evolución interanual

Evolución interanual

El euro experimentó una apreciación frente al dólar durante el 4T17, alcanzando un tipo de cambio promedio de 1,18 $/€ al final del cuarto trimestre de 2017, 0,01 dólares por euro más que la tasa registrada durante el trimestre anterior.

Esta apreciación del euro frente al dólar se debió a las mejores expectativas de crecimiento económico para los países de la zona euro, junto con la creciente incertidumbre en torno a las próximas políticas fiscales del gobierno de los EE. UU.

En términos anuales, el euro registró una tasa promedio frente al dólar de 1,13 $/€ en 2017, después de una apreciación de 0,02 $/€ en comparación con 2016. Las proyecciones macroeconómicas del BCE pronostican una mayor apreciación del euro frente al dólar, a un tipo de cambio de 1,23 $/€ en 2018 y 1,24 $/€ en 2019.

9.061

9.778

10.68010.394

10.259

4T16 1T17 2T17 3T17 4T17

-0.70

-0.20

0.30

0.80

1.30

1.80

2.30

2.80

3.30

4T15 4T16 4T17

8.716

10.529 10.647

8.791

10.278

2013 2014 2015 2016 2017

1,08 1,061,10

1,17 1,18

4T16 1T17 2T17 3T17 4T17

1,11 1,11 1,13

1,23 1,24

2015 2016 2017 2018 2019

16

47,77%

42,14%

10,08%

Empresas

Vivienda

Consumo

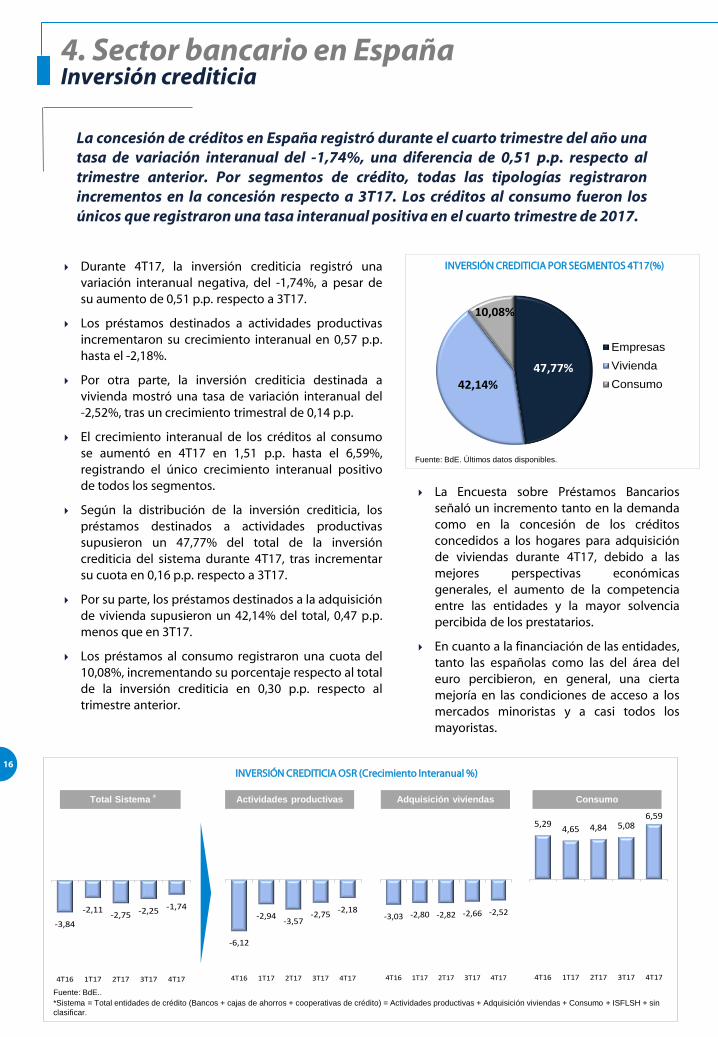

Durante 4T17, la inversión crediticia registró una variación interanual negativa, del -1,74%, a pesar de su aumento de 0,51 p.p. respecto a 3T17.

Los préstamos destinados a actividades productivas incrementaron su crecimiento interanual en 0,57 p.p. hasta el -2,18%.

Por otra parte, la inversión crediticia destinada a vivienda mostró una tasa de variación interanual del -2,52%, tras un crecimiento trimestral de 0,14 p.p.

El crecimiento interanual de los créditos al consumo se aumentó en 4T17 en 1,51 p.p. hasta el 6,59%, registrando el único crecimiento interanual positivo de todos los segmentos.

Según la distribución de la inversión crediticia, los préstamos destinados a actividades productivas supusieron un 47,77% del total de la inversión crediticia del sistema durante 4T17, tras incrementar su cuota en 0,16 p.p. respecto a 3T17.

Por su parte, los préstamos destinados a la adquisición de vivienda supusieron un 42,14% del total, 0,47 p.p. menos que en 3T17.

Los préstamos al consumo registraron una cuota del 10,08%, incrementando su porcentaje respecto al total de la inversión crediticia en 0,30 p.p. respecto al trimestre anterior.

INVERSIÓN CREDITICIA OSR (Crecimiento Interanual %)

Fuente: BdE..

*Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito) = Actividades productivas + Adquisición viviendas + Consumo + ISFLSH + sin

clasificar.

Total Sistema * Actividades productivas Adquisición viviendas Consumo

La concesión de créditos en España registró durante el cuarto trimestre del año una tasa de variación interanual del -1,74%, una diferencia de 0,51 p.p. respecto al trimestre anterior. Por segmentos de crédito, todas las tipologías registraron incrementos en la concesión respecto a 3T17. Los créditos al consumo fueron los únicos que registraron una tasa interanual positiva en el cuarto trimestre de 2017.

4. Sector bancario en España Inversión crediticia

INVERSIÓN CREDITICIA POR SEGMENTOS 4T17(%)

La Encuesta sobre Préstamos Bancarios señaló un incremento tanto en la demanda como en la concesión de los créditos concedidos a los hogares para adquisición de viviendas durante 4T17, debido a las mejores perspectivas económicas generales, el aumento de la competencia entre las entidades y la mayor solvencia percibida de los prestatarios.

En cuanto a la financiación de las entidades, tanto las españolas como las del área del euro percibieron, en general, una cierta mejoría en las condiciones de acceso a los mercados minoristas y a casi todos los mayoristas.

Fuente: BdE. Últimos datos disponibles.

-3,84

-2,11-2,75 -2,25 -1,74

4T16 1T17 2T17 3T17 4T17

-6,12

-2,94-3,57

-2,75-2,18

4T16 1T17 2T17 3T17 4T17

-3,03 -2,80 -2,82 -2,66 -2,52

4T16 1T17 2T17 3T17 4T17

5,294,65 4,84 5,08

6,59

4T16 1T17 2T17 3T17 4T17

17

Informe de Coyuntura Económica 4T17

17

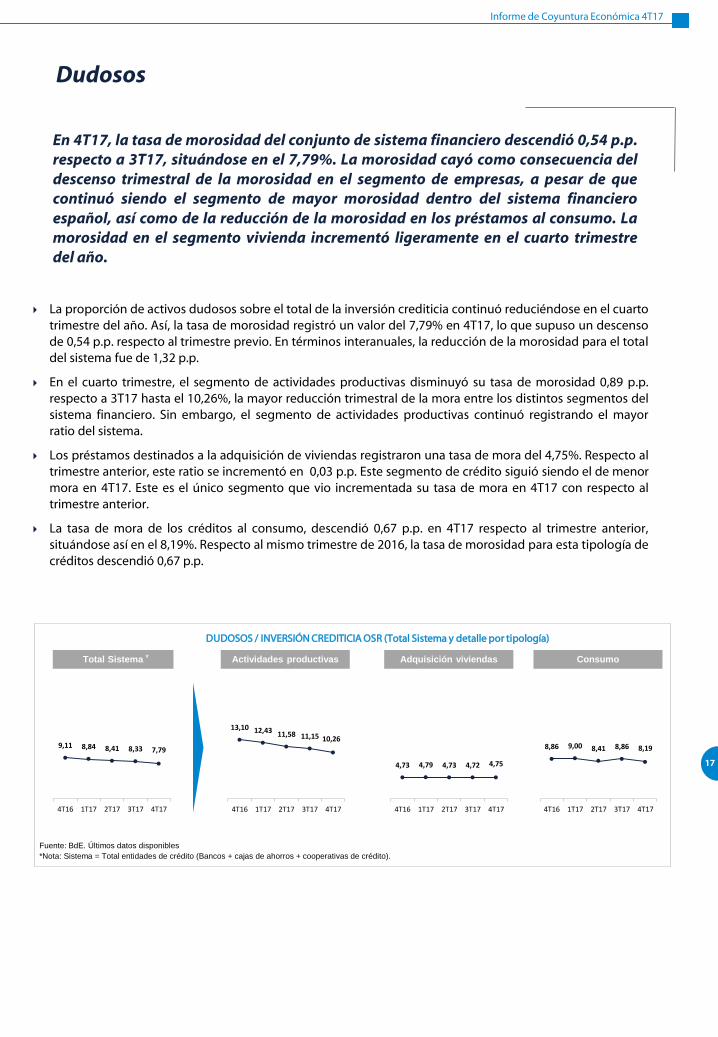

La proporción de activos dudosos sobre el total de la inversión crediticia continuó reduciéndose en el cuarto trimestre del año. Así, la tasa de morosidad registró un valor del 7,79% en 4T17, lo que supuso un descenso de 0,54 p.p. respecto al trimestre previo. En términos interanuales, la reducción de la morosidad para el total del sistema fue de 1,32 p.p.

En el cuarto trimestre, el segmento de actividades productivas disminuyó su tasa de morosidad 0,89 p.p. respecto a 3T17 hasta el 10,26%, la mayor reducción trimestral de la mora entre los distintos segmentos del sistema financiero. Sin embargo, el segmento de actividades productivas continuó registrando el mayor ratio del sistema.

Los préstamos destinados a la adquisición de viviendas registraron una tasa de mora del 4,75%. Respecto al trimestre anterior, este ratio se incrementó en 0,03 p.p. Este segmento de crédito siguió siendo el de menor mora en 4T17. Este es el único segmento que vio incrementada su tasa de mora en 4T17 con respecto al trimestre anterior.

La tasa de mora de los créditos al consumo, descendió 0,67 p.p. en 4T17 respecto al trimestre anterior, situándose así en el 8,19%. Respecto al mismo trimestre de 2016, la tasa de morosidad para esta tipología de créditos descendió 0,67 p.p.

DUDOSOS / INVERSIÓN CREDITICIA OSR (Total Sistema y detalle por tipología)

Total Sistema * Actividades productivas Adquisición viviendas Consumo

Fuente: BdE. Últimos datos disponibles

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

En 4T17, la tasa de morosidad del conjunto de sistema financiero descendió 0,54 p.p. respecto a 3T17, situándose en el 7,79%. La morosidad cayó como consecuencia del descenso trimestral de la morosidad en el segmento de empresas, a pesar de que continuó siendo el segmento de mayor morosidad dentro del sistema financiero español, así como de la reducción de la morosidad en los préstamos al consumo. La morosidad en el segmento vivienda incrementó ligeramente en el cuarto trimestre del año.

Dudosos

9,11 8,84 8,41 8,33 7,79

4T16 1T17 2T17 3T17 4T17

13,10 12,43 11,58 11,15 10,26

4T16 1T17 2T17 3T17 4T17

4,73 4,79 4,73 4,72 4,75

4T16 1T17 2T17 3T17 4T17

8,86 9,00 8,41 8,86 8,19

4T16 1T17 2T17 3T17 4T17

18

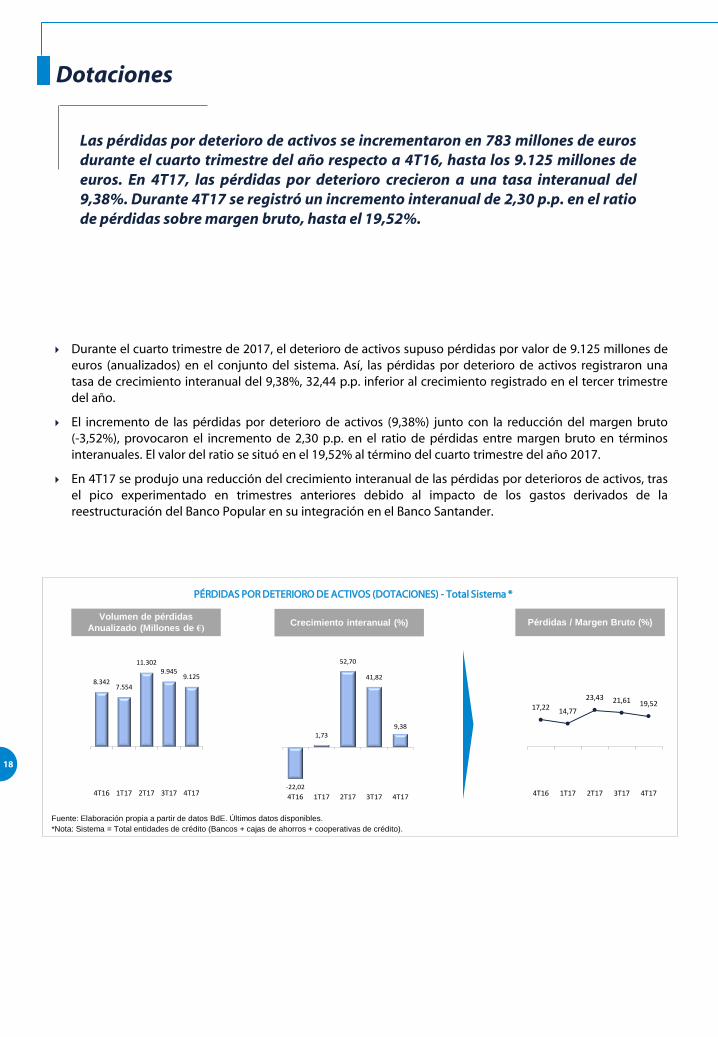

Las pérdidas por deterioro de activos se incrementaron en 783 millones de euros durante el cuarto trimestre del año respecto a 4T16, hasta los 9.125 millones de euros. En 4T17, las pérdidas por deterioro crecieron a una tasa interanual del 9,38%. Durante 4T17 se registró un incremento interanual de 2,30 p.p. en el ratio de pérdidas sobre margen bruto, hasta el 19,52%.

Durante el cuarto trimestre de 2017, el deterioro de activos supuso pérdidas por valor de 9.125 millones de euros (anualizados) en el conjunto del sistema. Así, las pérdidas por deterioro de activos registraron una tasa de crecimiento interanual del 9,38%, 32,44 p.p. inferior al crecimiento registrado en el tercer trimestre del año.

El incremento de las pérdidas por deterioro de activos (9,38%) junto con la reducción del margen bruto (-3,52%), provocaron el incremento de 2,30 p.p. en el ratio de pérdidas entre margen bruto en términos interanuales. El valor del ratio se situó en el 19,52% al término del cuarto trimestre del año 2017.

En 4T17 se produjo una reducción del crecimiento interanual de las pérdidas por deterioros de activos, tras el pico experimentado en trimestres anteriores debido al impacto de los gastos derivados de la reestructuración del Banco Popular en su integración en el Banco Santander.

PÉRDIDAS POR DETERIORO DE ACTIVOS (DOTACIONES) - Total Sistema *

Fuente: Elaboración propia a partir de datos BdE. Últimos datos disponibles.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

Crecimiento interanual (%) Pérdidas / Margen Bruto (%) Volumen de pérdidas

Anualizado (Millones de €)

Dotaciones

-22,02

1,73

52,70

41,82

9,38

4T16 1T17 2T17 3T17 4T17

17,22 14,77

23,43 21,61 19,52

4T16 1T17 2T17 3T17 4T17

8.3427.554

11.3029.945

9.125

4T16 1T17 2T17 3T17 4T17

19

Informe de Coyuntura Económica 4T17

19

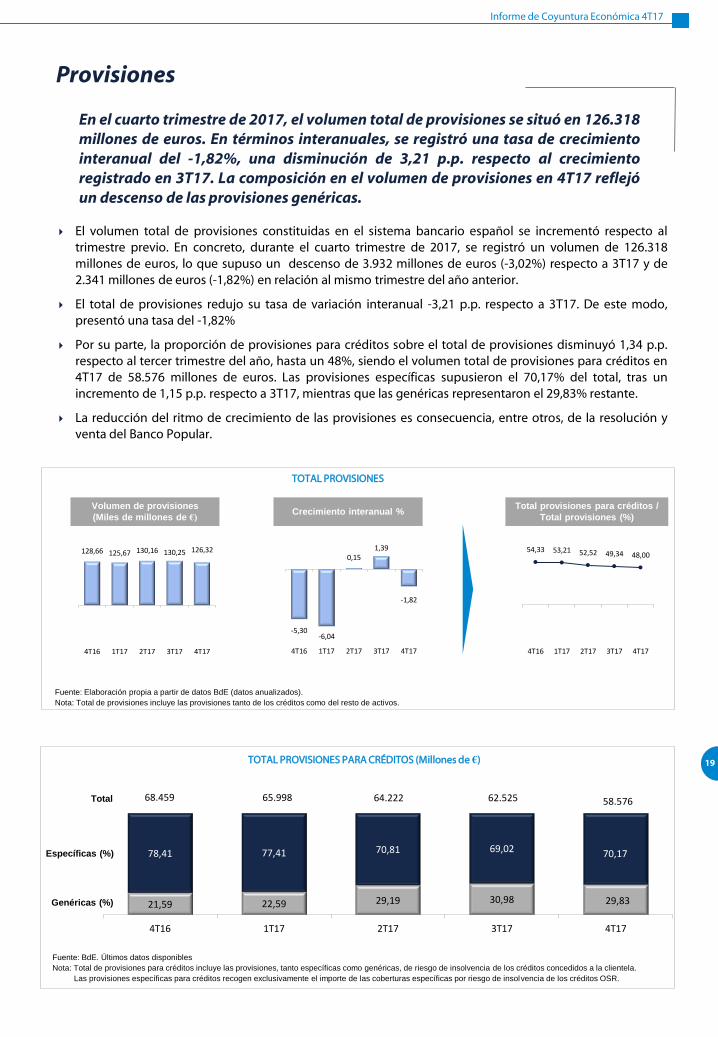

En el cuarto trimestre de 2017, el volumen total de provisiones se situó en 126.318 millones de euros. En términos interanuales, se registró una tasa de crecimiento interanual del -1,82%, una disminución de 3,21 p.p. respecto al crecimiento registrado en 3T17. La composición en el volumen de provisiones en 4T17 reflejó un descenso de las provisiones genéricas.

El volumen total de provisiones constituidas en el sistema bancario español se incrementó respecto al trimestre previo. En concreto, durante el cuarto trimestre de 2017, se registró un volumen de 126.318 millones de euros, lo que supuso un descenso de 3.932 millones de euros (-3,02%) respecto a 3T17 y de 2.341 millones de euros (-1,82%) en relación al mismo trimestre del año anterior.

El total de provisiones redujo su tasa de variación interanual -3,21 p.p. respecto a 3T17. De este modo, presentó una tasa del -1,82%

Por su parte, la proporción de provisiones para créditos sobre el total de provisiones disminuyó 1,34 p.p. respecto al tercer trimestre del año, hasta un 48%, siendo el volumen total de provisiones para créditos en 4T17 de 58.576 millones de euros. Las provisiones específicas supusieron el 70,17% del total, tras un incremento de 1,15 p.p. respecto a 3T17, mientras que las genéricas representaron el 29,83% restante.

La reducción del ritmo de crecimiento de las provisiones es consecuencia, entre otros, de la resolución y venta del Banco Popular.

Fuente: Elaboración propia a partir de datos BdE (datos anualizados).

Nota: Total de provisiones incluye las provisiones tanto de los créditos como del resto de activos.

Crecimiento interanual % Total provisiones para créditos /

Total provisiones (%)

TOTAL PROVISIONES

Volumen de provisiones

(Miles de millones de €)

TOTAL PROVISIONES PARA CRÉDITOS (Millones de €)

Fuente: BdE. Últimos datos disponibles

Nota: Total de provisiones para créditos incluye las provisiones, tanto específicas como genéricas, de riesgo de insolvencia de los créditos concedidos a la clientela.

Las provisiones específicas para créditos recogen exclusivamente el importe de las coberturas específicas por riesgo de insolvencia de los créditos OSR.

Genéricas (%)

Específicas (%)

Total

Provisiones

21,59 22,59 29,19 30,98 29,83

78,41 77,41 70,81 69,02 70,17

4T16 1T17 2T17 3T17 4T17

68.459 65.998 64.222 62.525 58.576

128,66 125,67 130,16 130,25 126,32

4T16 1T17 2T17 3T17 4T17

-5,30-6,04

0,151,39

-1,82

4T16 1T17 2T17 3T17 4T17

54,33 53,21 52,52 49,34 48,00

4T16 1T17 2T17 3T17 4T17

20

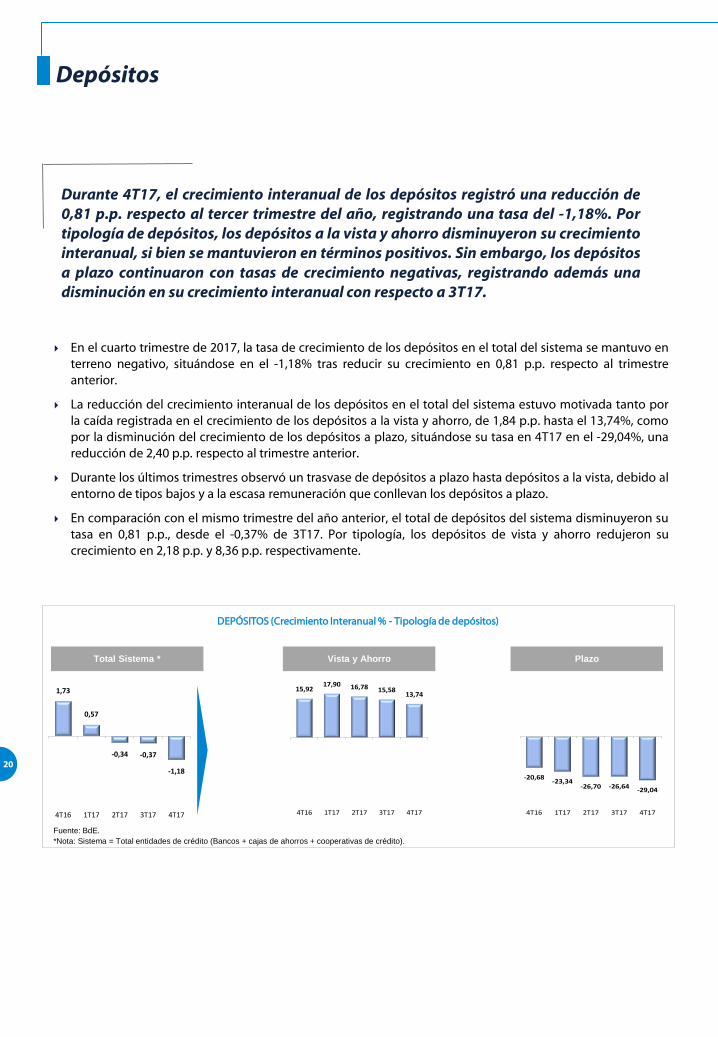

En el cuarto trimestre de 2017, la tasa de crecimiento de los depósitos en el total del sistema se mantuvo en terreno negativo, situándose en el -1,18% tras reducir su crecimiento en 0,81 p.p. respecto al trimestre anterior.

La reducción del crecimiento interanual de los depósitos en el total del sistema estuvo motivada tanto por la caída registrada en el crecimiento de los depósitos a la vista y ahorro, de 1,84 p.p. hasta el 13,74%, como por la disminución del crecimiento de los depósitos a plazo, situándose su tasa en 4T17 en el -29,04%, una reducción de 2,40 p.p. respecto al trimestre anterior.

Durante los últimos trimestres observó un trasvase de depósitos a plazo hasta depósitos a la vista, debido al entorno de tipos bajos y a la escasa remuneración que conllevan los depósitos a plazo.

En comparación con el mismo trimestre del año anterior, el total de depósitos del sistema disminuyeron su tasa en 0,81 p.p., desde el -0,37% de 3T17. Por tipología, los depósitos de vista y ahorro redujeron su crecimiento en 2,18 p.p. y 8,36 p.p. respectivamente.

DEPÓSITOS (Crecimiento Interanual % - Tipología de depósitos)

Fuente: BdE.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

Durante 4T17, el crecimiento interanual de los depósitos registró una reducción de 0,81 p.p. respecto al tercer trimestre del año, registrando una tasa del -1,18%. Por tipología de depósitos, los depósitos a la vista y ahorro disminuyeron su crecimiento interanual, si bien se mantuvieron en términos positivos. Sin embargo, los depósitos a plazo continuaron con tasas de crecimiento negativas, registrando además una disminución en su crecimiento interanual con respecto a 3T17.

Depósitos

Total Sistema * Vista y Ahorro Plazo

-20,68-23,34

-26,70 -26,64-29,04

4T16 1T17 2T17 3T17 4T17

15,9217,90 16,78 15,58

13,74

4T16 1T17 2T17 3T17 4T17

1,73

0,57

-0,34 -0,37

-1,18

4T16 1T17 2T17 3T17 4T17

21

Informe de Coyuntura Económica 4T17

21

Fuente: BdE.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

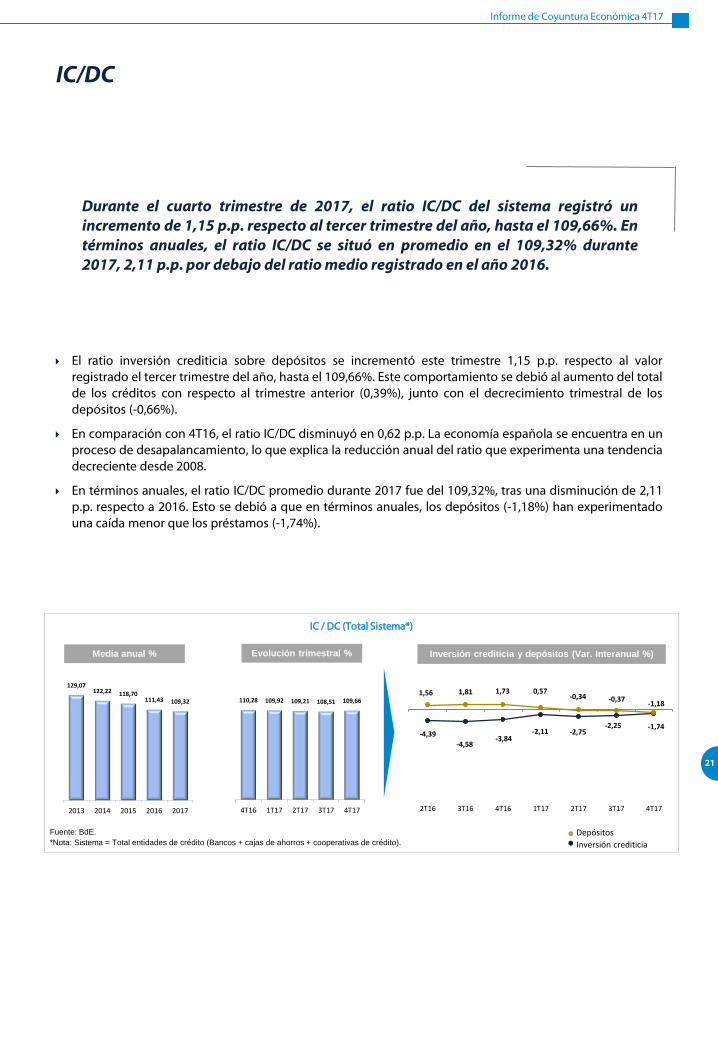

El ratio inversión crediticia sobre depósitos se incrementó este trimestre 1,15 p.p. respecto al valor registrado el tercer trimestre del año, hasta el 109,66%. Este comportamiento se debió al aumento del total de los créditos con respecto al trimestre anterior (0,39%), junto con el decrecimiento trimestral de los depósitos (-0,66%).

En comparación con 4T16, el ratio IC/DC disminuyó en 0,62 p.p. La economía española se encuentra en un proceso de desapalancamiento, lo que explica la reducción anual del ratio que experimenta una tendencia decreciente desde 2008.

En términos anuales, el ratio IC/DC promedio durante 2017 fue del 109,32%, tras una disminución de 2,11 p.p. respecto a 2016. Esto se debió a que en términos anuales, los depósitos (-1,18%) han experimentado una caída menor que los préstamos (-1,74%).

IC / DC (Total Sistema*)

Media anual % Evolución trimestral %

Inversión crediticia

Depósitos

Inversión crediticia y depósitos (Var. Interanual %)

Durante el cuarto trimestre de 2017, el ratio IC/DC del sistema registró un incremento de 1,15 p.p. respecto al tercer trimestre del año, hasta el 109,66%. En términos anuales, el ratio IC/DC se situó en promedio en el 109,32% durante 2017, 2,11 p.p. por debajo del ratio medio registrado en el año 2016.

IC/DC

-4,39

-4,58-3,84

-2,11 -2,75-2,25 -1,74

1,56 1,81 1,73 0,57-0,34 -0,37

-1,18

2T16 3T16 4T16 1T17 2T17 3T17 4T17

110,28 109,92 109,21 108,51 109,66

4T16 1T17 2T17 3T17 4T17

129,07122,22 118,70

111,43 109,32

2013 2014 2015 2016 2017

22

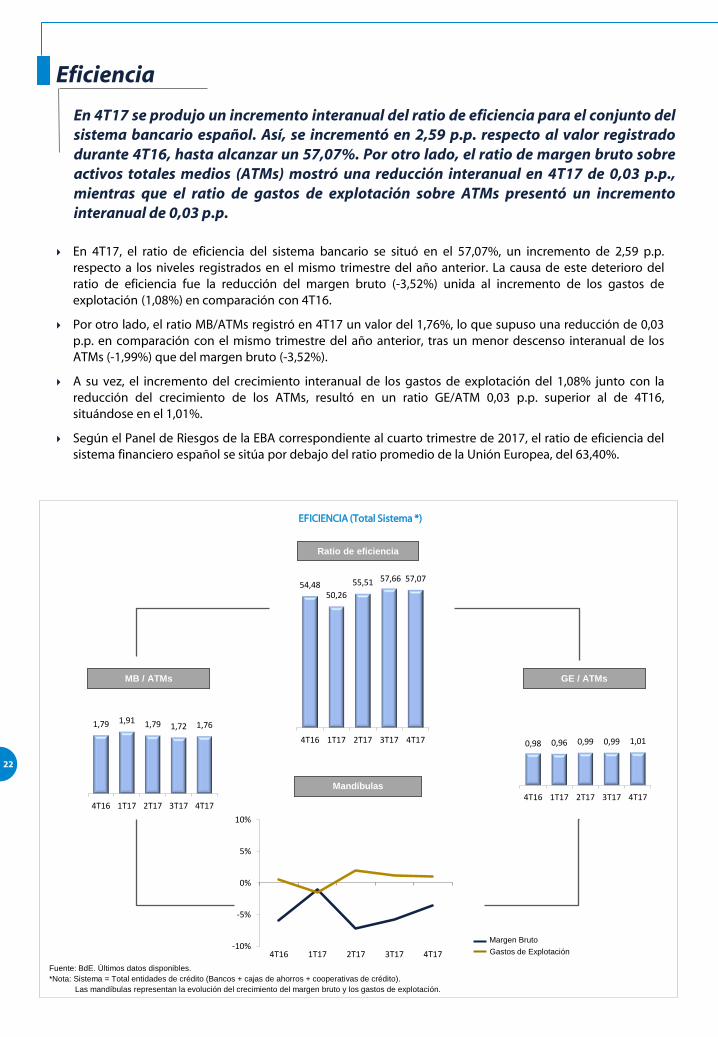

En 4T17, el ratio de eficiencia del sistema bancario se situó en el 57,07%, un incremento de 2,59 p.p. respecto a los niveles registrados en el mismo trimestre del año anterior. La causa de este deterioro del ratio de eficiencia fue la reducción del margen bruto (-3,52%) unida al incremento de los gastos de explotación (1,08%) en comparación con 4T16.

Por otro lado, el ratio MB/ATMs registró en 4T17 un valor del 1,76%, lo que supuso una reducción de 0,03 p.p. en comparación con el mismo trimestre del año anterior, tras un menor descenso interanual de los ATMs (-1,99%) que del margen bruto (-3,52%).

A su vez, el incremento del crecimiento interanual de los gastos de explotación del 1,08% junto con la reducción del crecimiento de los ATMs, resultó en un ratio GE/ATM 0,03 p.p. superior al de 4T16, situándose en el 1,01%.

Según el Panel de Riesgos de la EBA correspondiente al cuarto trimestre de 2017, el ratio de eficiencia del sistema financiero español se sitúa por debajo del ratio promedio de la Unión Europea, del 63,40%.

EFICIENCIA (Total Sistema *)

Ratio de eficiencia

Fuente: BdE. Últimos datos disponibles.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

Las mandíbulas representan la evolución del crecimiento del margen bruto y los gastos de explotación.

MB / ATMs GE / ATMs

Margen Bruto

Gastos de Explotación

Mandíbulas

En 4T17 se produjo un incremento interanual del ratio de eficiencia para el conjunto del sistema bancario español. Así, se incrementó en 2,59 p.p. respecto al valor registrado durante 4T16, hasta alcanzar un 57,07%. Por otro lado, el ratio de margen bruto sobre activos totales medios (ATMs) mostró una reducción interanual en 4T17 de 0,03 p.p., mientras que el ratio de gastos de explotación sobre ATMs presentó un incremento interanual de 0,03 p.p.

Eficiencia

54,4850,26

55,51 57,66 57,07

4T16 1T17 2T17 3T17 4T17

1,79 1,91 1,79 1,72 1,76

4T16 1T17 2T17 3T17 4T17

-10%

-5%

0%

5%

10%

4T16 1T17 2T17 3T17 4T17

0,98 0,96 0,99 0,99 1,01

4T16 1T17 2T17 3T17 4T17

23

Informe de Coyuntura Económica 4T17

23

28.643

28.240

27.81027.574

27.320

4T16 1T17 2T17 3T17 4T17

OFICINAS (Total Sistema *)

EMPLEADOS (Total Sistema *)

Fuente: BdE.

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

Crecimiento interanual %

Crecimiento interanual %

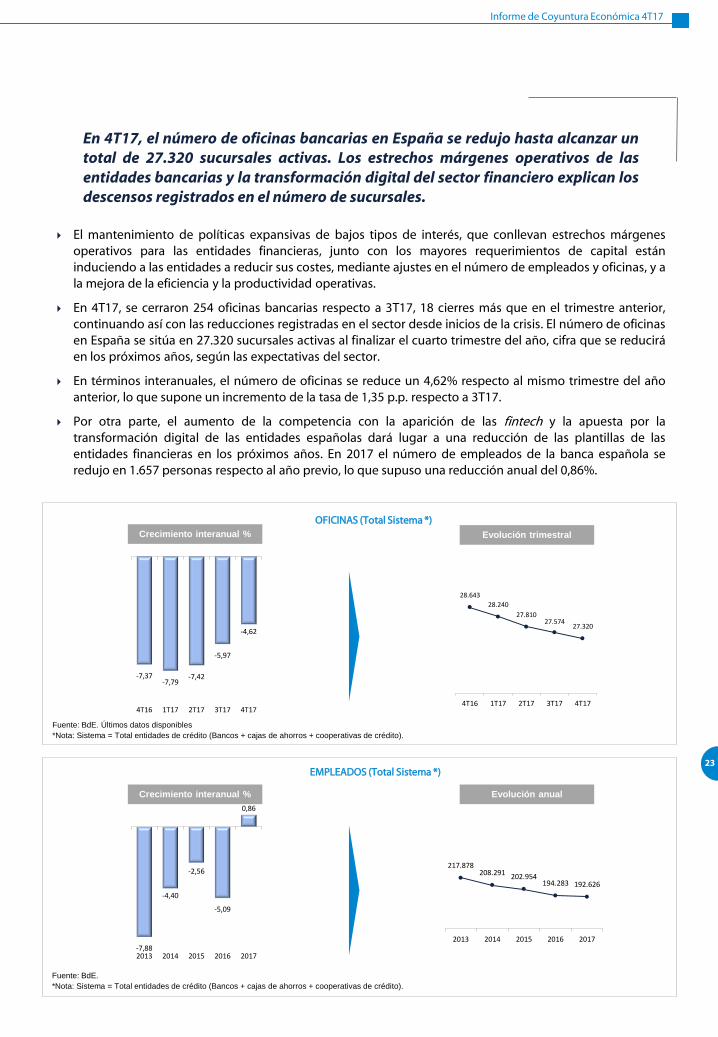

El mantenimiento de políticas expansivas de bajos tipos de interés, que conllevan estrechos márgenes operativos para las entidades financieras, junto con los mayores requerimientos de capital están induciendo a las entidades a reducir sus costes, mediante ajustes en el número de empleados y oficinas, y a la mejora de la eficiencia y la productividad operativas.

En 4T17, se cerraron 254 oficinas bancarias respecto a 3T17, 18 cierres más que en el trimestre anterior, continuando así con las reducciones registradas en el sector desde inicios de la crisis. El número de oficinas en España se sitúa en 27.320 sucursales activas al finalizar el cuarto trimestre del año, cifra que se reducirá en los próximos años, según las expectativas del sector.

En términos interanuales, el número de oficinas se reduce un 4,62% respecto al mismo trimestre del año anterior, lo que supone un incremento de la tasa de 1,35 p.p. respecto a 3T17.

Por otra parte, el aumento de la competencia con la aparición de las fintech y la apuesta por la transformación digital de las entidades españolas dará lugar a una reducción de las plantillas de las entidades financieras en los próximos años. En 2017 el número de empleados de la banca española se redujo en 1.657 personas respecto al año previo, lo que supuso una reducción anual del 0,86%.

Fuente: BdE. Últimos datos disponibles

*Nota: Sistema = Total entidades de crédito (Bancos + cajas de ahorros + cooperativas de crédito).

Evolución trimestral

Evolución anual

En 4T17, el número de oficinas bancarias en España se redujo hasta alcanzar un total de 27.320 sucursales activas. Los estrechos márgenes operativos de las entidades bancarias y la transformación digital del sector financiero explican los descensos registrados en el número de sucursales.

-7,88

-4,40

-2,56

-5,09

0,86

2013 2014 2015 2016 2017

217.878208.291 202.954

194.283 192.626

2013 2014 2015 2016 2017

-7,37-7,79

-7,42

-5,97

-4,62

4T16 1T17 2T17 3T17 4T17

24

65.396

67.684

64.531

68.804

67.144

65.459

67.547

61.673

64.852

68.593

4T16 1T17 2T17 3T17 4T17

EVOLUCIÓN DEL CONSUMO DE GAS

Durante el cuarto trimestre de 2017, la demanda nacional de consumo de energía se incrementó en 1.748 GWh (2,67%) en comparación con 4T16, alcanzando una cifra de 67.144 GWh, mientras que la generación de electricidad aumentó un 4,79% en términos interanuales hasta los 68.593 GWh. Por su parte, en 4T17, el consumo de gas en España se incrementó respecto al mismo trimestre del año anterior, hasta alcanzar los 96.159 GWh. Respecto al sector eléctrico, se apreció un incremento del 2,67% interanual en la demanda nacional de

consumo de energía, sustentada por el crecimiento de la actividad económica entre 4T16 y 4T17, registrando una demanda nacional total de 67.144 GWh. En cuanto a la generación de energía eléctrica, aumentó un 4,79% respecto al mismo trimestre del año anterior, hasta un total de 68.593 GWh. Los precios medios diarios de la energía en España crecieron en el cuarto trimestre, situándose en 5,80 c€/KWh, 0,15 céntimos de euro más que en 4T16, debido al incremento de la demanda y al descenso en la producción hidroeléctrica y eólica.

Respecto a 4T16, el mix energético español experimentó cambios, aumentando la relevancia de la generación por ciclo combinado (incremento de su cuota en 2,68 p.p., el mayor del período) y por régimen especial (+1,50 p.p.). La producción de energía hidráulica redujo su porcentaje sobre el total en 3,67 p.p., mientras que la generación por carbón, por fuel-gas y nuclear apenas mostraron variaciones (menores a 1p.p.). La principal fuente de generación en España durante el período fue por Régimen Especial, (36,14%), destacando dentro de esta la energía eólica (19,10% del total).

5. Energía & Utilities Resumen del trimestre

Respecto al sector Oil & Gas, en 4T17, el consumo de gas incrementó un 10,19% respecto al mismo trimestre del año anterior, hasta alcanzar los 96.159 GWh. Gas Natural Fenosa continuó presentando la mayor cuota de mercado del trimestre, a pesar del descenso de 1,51 p.p. respecto al mismo trimestre del año anterior, mientras que el mayor aumento de cuota fue para otros (2,73 p.p.), mostrando la diversificación del mercado con la llegada de nuevos competidores.

Cuota de mercado por ventas (%) Evolución trimestral

Fuente: CNMC Informe Trimestral de supervisión del mercado minorista de gas natural en España.

DEMANDA Y GENERACIÓN EN CONSUMO NACIONAL (GWh)

Generación de energía eléctrica

Demanda de energía eléctrica

Fuente:Red Eléctrica de España

2,52%4,30%

18,42%

19,08%

19,54%

36,14%

Fuel-Gas

Hidráulica

CicloCombinado

Nuclear

Carbón

RégimenEspecial

40,87% 39,36%

31,89% 34,61%

15,69% 16,73%

9,67% 6,87%1,88% 2,43%

4T16 4T17

Naturgas

Gas Natural

Fenosa

Endesa

Otros

Iberdrola

87.263

96.381

77.072 78.698

96.159

4T16 1T17 2T17 3T17 4T17

25

Informe de Coyuntura Económica 4T17

25

26

3T17 4T17

Prepago

Pospago88.46% 89.23%

11.54%10.77%

1,044 98289.93% 90.78%

10.07% 9.22%

3T17 4T17

Prepago

Pospago

23,336 24,091

3T17 4T17

Prepago

Pospago 76.98% 77.79%

23.02% 22.21%

52,202 52,365

3T17 4T17

Residencial

Negocios 30,14% 29,96%

69,86% 70,04%

19.427 19.494

3T17 4T17

Residencial

Negocios 37.39% 35.91%

62.61% 64.09%

603 577

En 4T17, las líneas de telefonía fija registraron un incremento en su volumen del 0,34% respecto a 3T17, mientras que las de telefonía móvil se incrementaron en un 0,31% respecto al trimestre anterior. El tráfico de comunicaciones creció este trimestre, tanto en líneas fijas como móviles. En cuanto a los ingresos, se produjo un descenso tanto para las líneas fijas como para las líneas móviles. El tráfico de datos experimentó un descenso durante el cuarto trimestre del año.

7. Telecomunicaciones Resumen del trimestre

Fuente: Informe trimestral CNMC. Últimos datos disponibles.

PRINCIPALES MAGNITUDES – Líneas móviles

Ingresos (Millones de euros) Líneas móvil (Miles de líneas) Tráfico (Millones de minutos)

En 4T17, el volumen de líneas de telefonía fija creció en 67.000 líneas respecto al trimestre anterior, un crecimiento del 0,34%. Por segmentos, las líneas fijas residenciales crecieron un 0,60% mientras que las de negocios cayeron un 0,24%.

En cuanto a las líneas de telefonía móvil, registraron un incremento del 0,31%, lo que supuso un total de 163.000 líneas más. Las líneas de comunicación móvil prepago se redujeron en un 3,22%, mientras que las pos pago crecieron un 1,37%.

En 4T17, los ingresos de líneas fijas cayeron un 4,31% (26,16 millones de euros) tras un descenso trimestral del 2,08% en los ingresos del segmento residencial y una caída del 8,13% en los procedentes de líneas de negocio.

En cuanto a los ingresos de líneas móviles, se produjo un descenso trimestral del 5,93% en 4T17 (61,95 millones de euros menos) tras caer los ingresos prepago en un 12,14% y los pospago en un 5,11% respecto a 3T17.

En cuanto al tráfico de llamadas, se produjo un incremento del 14,36% en el correspondiente a las líneas fijas y del 3,23% en el correspondiente a las líneas móviles. Se produjo un incremento del 1,27% en el volumen de conexiones a internet. Por otro lado, el tráfico móvil de datos cayó un 3,46% en 4T17 respecto a 3T17, hasta los 297.342 Terabytes.

PRINCIPALES MAGNITUDES – Líneas fijas

Ingresos (Millones de euros) Líneas (Miles de líneas) Tráfico (Millones de minutos)

Fuente: Informe trimestral CNMC. Últimos datos disponibles.

14,37% -4,31% 0,34%

-5,93%

0,31%

3,23%

Tráfico de datos (Terabytes)

3T17 4T17

Residencial

Negocios38.47% 29.85%

65.87% 68.37%

6,382 7,299

307,993 297,342

3T17 4T17

Informe de Coyuntura Económica 4T17

27

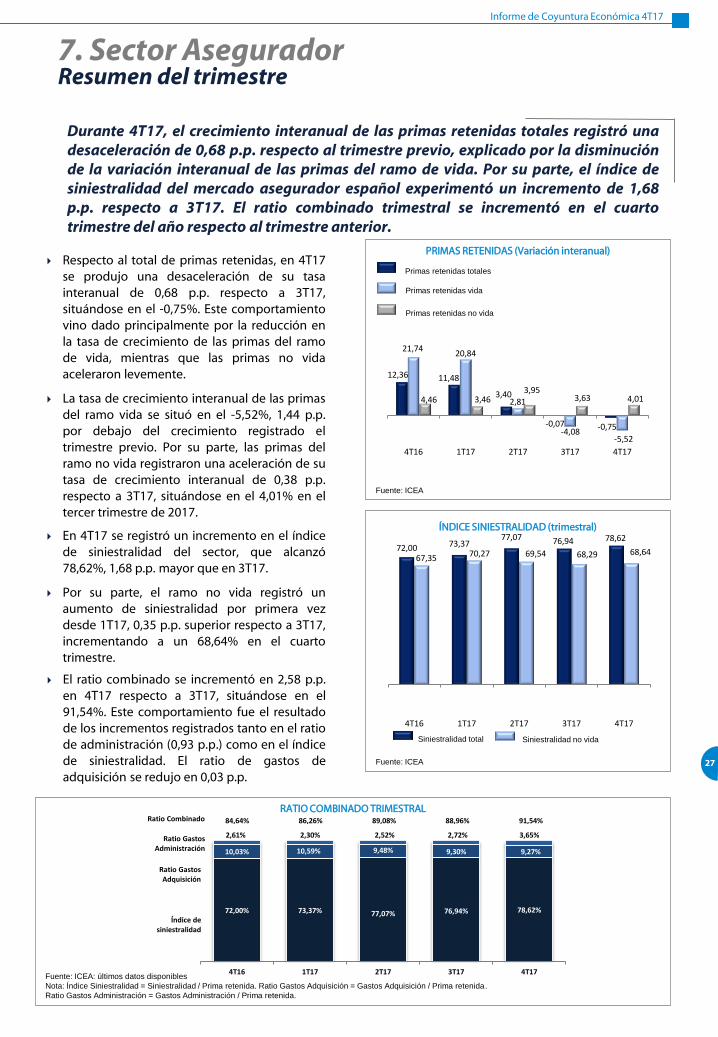

Durante 4T17, el crecimiento interanual de las primas retenidas totales registró una desaceleración de 0,68 p.p. respecto al trimestre previo, explicado por la disminución de la variación interanual de las primas del ramo de vida. Por su parte, el índice de siniestralidad del mercado asegurador español experimentó un incremento de 1,68 p.p. respecto a 3T17. El ratio combinado trimestral se incrementó en el cuarto trimestre del año respecto al trimestre anterior.

7. Sector Asegurador Resumen del trimestre

Respecto al total de primas retenidas, en 4T17 se produjo una desaceleración de su tasa interanual de 0,68 p.p. respecto a 3T17, situándose en el -0,75%. Este comportamiento vino dado principalmente por la reducción en la tasa de crecimiento de las primas del ramo de vida, mientras que las primas no vida aceleraron levemente.

La tasa de crecimiento interanual de las primas del ramo vida se situó en el -5,52%, 1,44 p.p. por debajo del crecimiento registrado el trimestre previo. Por su parte, las primas del ramo no vida registraron una aceleración de su tasa de crecimiento interanual de 0,38 p.p. respecto a 3T17, situándose en el 4,01% en el tercer trimestre de 2017.

En 4T17 se registró un incremento en el índice de siniestralidad del sector, que alcanzó 78,62%, 1,68 p.p. mayor que en 3T17.

Por su parte, el ramo no vida registró un aumento de siniestralidad por primera vez desde 1T17, 0,35 p.p. superior respecto a 3T17, incrementando a un 68,64% en el cuarto trimestre.

PRIMAS RETENIDAS (Variación interanual)

ÍNDICE SINIESTRALIDAD (trimestral)

Primas retenidas totales

Primas retenidas no vida

Primas retenidas vida

Siniestralidad total Siniestralidad no vida

Fuente: ICEA

Fuente: ICEA

RATIO COMBINADO TRIMESTRAL

Fuente: ICEA: últimos datos disponibles

Nota: Índice Siniestralidad = Siniestralidad / Prima retenida. Ratio Gastos Adquisición = Gastos Adquisición / Prima retenida.

Ratio Gastos Administración = Gastos Administración / Prima retenida.

El ratio combinado se incrementó en 2,58 p.p. en 4T17 respecto a 3T17, situándose en el 91,54%. Este comportamiento fue el resultado de los incrementos registrados tanto en el ratio de administración (0,93 p.p.) como en el índice de siniestralidad. El ratio de gastos de adquisición se redujo en 0,03 p.p.

72,00 73,3777,07 76,94 78,62

67,35 70,27 69,54 68,29 68,64

4T16 1T17 2T17 3T17 4T17

12,36 11,48

3,40

-0,07 -0,75

21,7420,84

2,81

-4,08-5,52

4,46 3,463,95

3,63 4,01

4T16 1T17 2T17 3T17 4T17

72,00% 73,37% 77,07% 76,94% 78,62%

10,03% 10,59% 9,48% 9,30% 9,27%

2,61% 2,30% 2,52% 2,72% 3,65%

4T16 1T17 2T17 3T17 4T17

Índice de siniestralidad

Ratio GastosAdquisición

Ratio GastosAdministración

84,64% 86,26% 89,08% 88,96% 91,54%Ratio Combinado

28

PANORAMA MACROECONÓMICO

Instituto Nacional de Estadística, INE: http://www.ine.es

Fundación de las Cajas de Ahorros, FUNCAS: http://www.funcas.ceca.es/

BBVA Research: http://www.bbvaresearch.com/KETD/ketd/esp/index.jsp

Fondo Monetario Internacional, FMI: http://www.imf.org/EXTERNAL/SPANISH/INDEX.HTM

Departamento Administrativo Nacional de Estadística de Colombia, DANE: http://www.dane.gov.co/

Banco Central de la República Argentina: http://www.bcra.gov.ar/

Banco de México: http://www.banxico.org.mx

Banco de la República de Colombia: http://www.banrep.gov.co/

Banco Central do Brasil: http://www.bcb.gov.br/

Banco Central de Venezuela: http://www.bcv.org.ve

Banco Central de la Reserva del Perú: http://www.bcrp.gob.pe

Banco Central de Chile: http://www.bcentral.cl/

8. Anexo FUENTES

BANCA

Banco de España: http://www.bde.es/webbde/es/

Bank of England: http://www.bankofengland.co.uk/

Banco Central Europeo: http://www.ecb.int/ecb/html/index.es.html

Informe de Coyuntura Económica 4T17

29

ENERGÍA & UTILITIES

Comisión Nacional de Energía: http://www.cne.es/

OMEL: Operador del Mercado Ibérico de Energía: http://www.omel.es/

Red Eléctrica de España: http://http://www.ree.es/

Corporación de Reservas Estratégicas de Productos Petrolíferos, CORES: http://www.cores.es/

BP: http://www.bp.com/

International Energy Agency, IEA: http://www.iea.org/

Repsol: http://www.repsol.com/

Gas Natural: http://www.gasnatural.com/

Iberdrola: http://www.iberdrola.es/

Endesa: http://www.endesa.es/

TELECOMUNICACIONES

Comisión del Mercado de las Telecomunicaciones: http://www.CNMC.es/

Unión Internacional de Telecomunicaciones: http://www.itu.int/

SECTOR ASEGURADOR

Dirección General de Seguros y Fondos de Pensiones: http://www.dgsfp.mineco.es/

Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones: http://www.icea.es/

Anexo FUENTES

© M

anagem

ent

Solu

tions 2

018.

Todos los d

ere

chos r

eserv

ados

Carlos Camps Socio de Management Solutions [email protected] Ricardo Gómez Socio de Management Solutions [email protected] Manuel Ángel Guzmán Caba Gerente de Management Solutions [email protected]

Management Solutions Tel. + (34) 91 183 08 00 Fax. + (34) 91 183 09 00 www.managementsolutions.com

Management Solutions es una firma internacional de servicios de consultoría centrada en el asesoramiento de negocio, riesgos, finanzas, organización y procesos, tanto en sus componentes funcionales como en la implantación de sus tecnologías relacionadas. Con un equipo multidisciplinar (funcionales, matemáticos, técnicos, etc.) de más de 2.000 profesionales, Management Solutions desarrolla su actividad a través de 24 oficinas (11 en Europa, 12 en América, 1 en Asia). Para dar cobertura a las necesidades de sus clientes, Management Solutions tiene estructuradas sus prácticas por industrias (Entidades Financieras, Energía y Telecomunicaciones) y por líneas de actividad (FCRC, RBC, NT) que agrupan una amplia gama de competencias - Estrategia, Gestión Comercial y Marketing, Organización y Procesos, Gestión y Control de Riesgos, Información de Gestión y Financiera y Tecnologías Aplicadas.

Nuestro objetivo es superar las expectativas de nuestros clientes

convirtiéndonos en socios de confianza

© M

anagem

ent

Solu

tions 2

018.

Todos los d

ere

chos r

eserv

ados

ww

w.m

anag

emen

tso

luti

on

s.co

m

Management Solutions Dpto. Marketing y Comunicación Management Solutions © Management Solutions. 2018 Todos los derechos reservados

M a d r i d B a r c e l o n a B i l b a o L o n d o n F r a n k f u r t W a r s z a w a Z ü r i c h M i l a n o L i s b o a P a r i s R o m a B e i j i n g N e w Y o r k B o s t o n

A t l a n t a B i r m i n g h a m S a n J u a n d e P u e r t o R i c o M é x i c o D F B o g o t á M e d e l l í n S ã o P a u l o L i m a S a n t i a g o d e C h i l e B u e n o s A i r e s