Embed Size (px)

Citation preview

Avances e implicaciones

Estado actual del

proceso de convergencia

CAMARA DE COMERCIO DE BARRANQUILLAJUNIO 22 DE 2015

El proceso de aplicación de NIIF en

Colombia - Un breve recuento

La necesidad de aplicar estándares internacionales de información financiera y de

auditoría se ve desde la Ley 550 /99, Art 63.

En 2003, el informe ROSC propuso la creación de un alto consejo emisor de normas de contabilidad y auditoría y la

aplicación de IAS.

El mismo año, un comité interinstitucional, liderado por

la entonces Supervalores, preparó un borrador de

proyecto para aplicar NIIF, pero no alcanzó a entrar al

Congreso.

En 2007, se radicó el proyecto 165 de la Cámara, con la

ponencia de Simón Gaviria y David Luna.

El proyecto tuvo diversas modificaciones hasta que

finalmente, en abril de 2009 fue aprobado en el Senado,

bajo el N° 203.

La ley correspondiente recibió la sanción presidencial bajo el N° 1314 el 13 de julio de 2009.

2

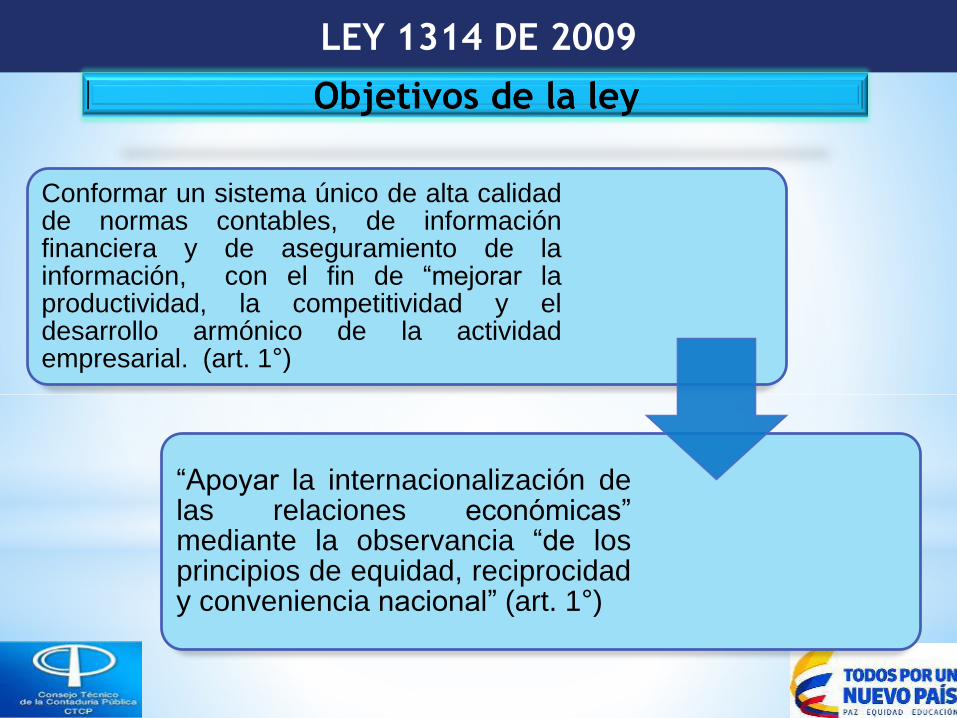

Conformar un sistema único de alta calidadde normas contables, de informaciónfinanciera y de aseguramiento de lainformación, con el fin de “mejorar laproductividad, la competitividad y eldesarrollo armónico de la actividadempresarial. (art. 1°)

“Apoyar la internacionalización delas relaciones económicas”mediante la observancia “de losprincipios de equidad, reciprocidady conveniencia nacional” (art. 1°)

LEY 1314 DE 2009

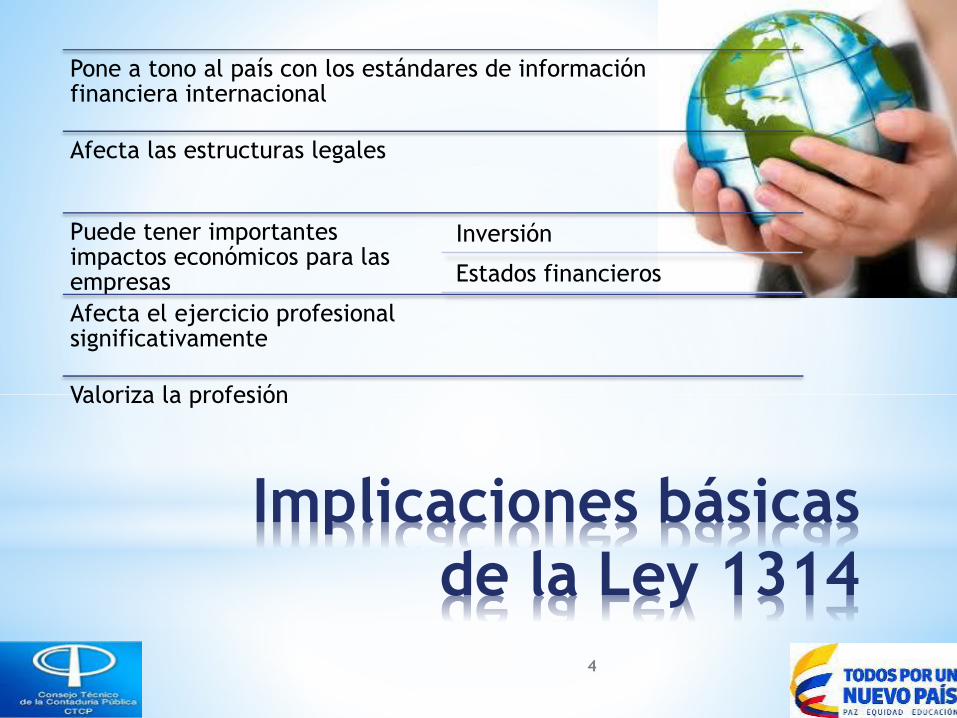

Implicaciones básicas

de la Ley 1314

Pone a tono al país con los estándares de información financiera internacional

Afecta las estructuras legales

Puede tener importantes impactos económicos para las empresas

Inversión

Estados financieros

Afecta el ejercicio profesional significativamente

Valoriza la profesión

4

Interviniendo la economía para expedir normas

contables, de información financiera y de

aseguramiento de la información

mediante su convergencia con

estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los

negocios

LEY 1314 DE 2009

Estándares internacionales

aceptables

oDe aceptación mundial

oQue incorporen las mejores prácticas

oAcordes con la rápida evolución de los negocios

IFRS ISAR CÓDIGO

ÉTICA

ISQC

ISA Y

DEMÁS

IASB IESBA IAASB

6

Alcance de la Ley

1314 /09

Alcance

Personas

Naturales y jurídicas

Obligadas a llevar contabilidad

Aplicación voluntaria

Técnico

Contabilidad

Información financiera

Aseguramiento de la información

77

Autoridades responsables por la

implementación de la Ley

Autoridades de regulación

De dirección: Presidente de la

República

De ejecución (obrando

conjuntamente):

Ministerio de Comercio, Industria y

Turismo

Ministerio de Hacienda y

Crédito Público

Autoridad de normalización

Consejo Técnico de la Contaduría Pública (CTCP)

Autoridades de vigilancia

Entidades estatales que ejercen inspección,

vigilancia o control

Junta Central de Contadores

8

8

Funciones de las autoridades de

regulación

*Emitir las normas;

*Velar por la consistencia del sistema que se

adopte;

*Velar porque los procesos de adopción de las

normas por parte de las autoridades sean

abiertos y transparentes;

*Ajustar la conformación, estructura y

funcionamiento de la Junta Central de

Contadores y del CTCP.

99

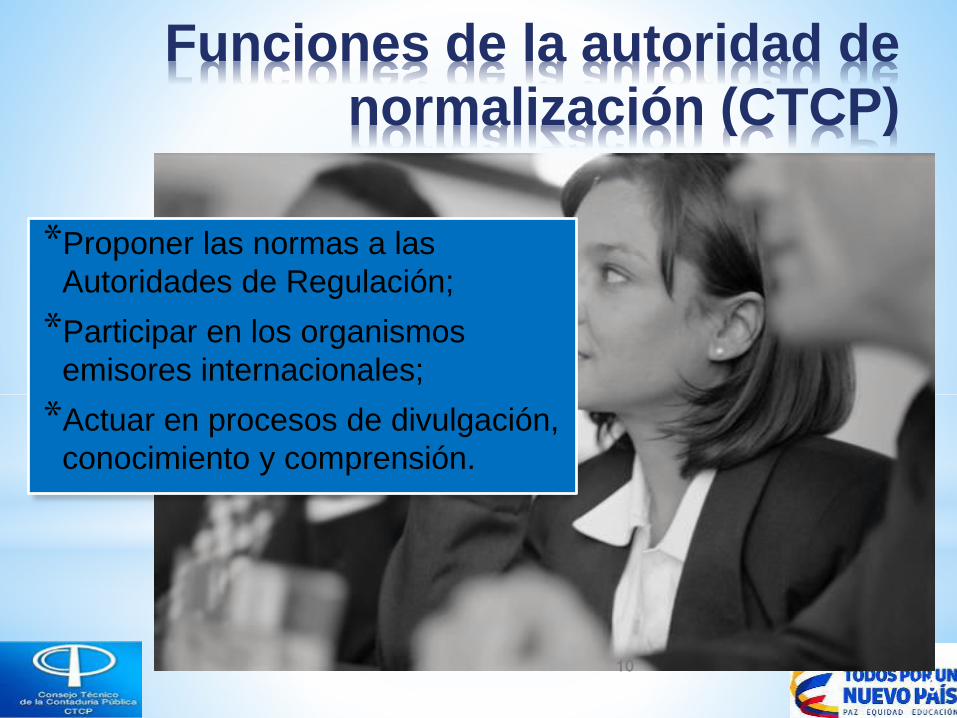

Funciones de la autoridad de

normalización (CTCP)

*Proponer las normas a las

Autoridades de Regulación;

*Participar en los organismos

emisores internacionales;

*Actuar en procesos de divulgación,

conocimiento y comprensión.

1010

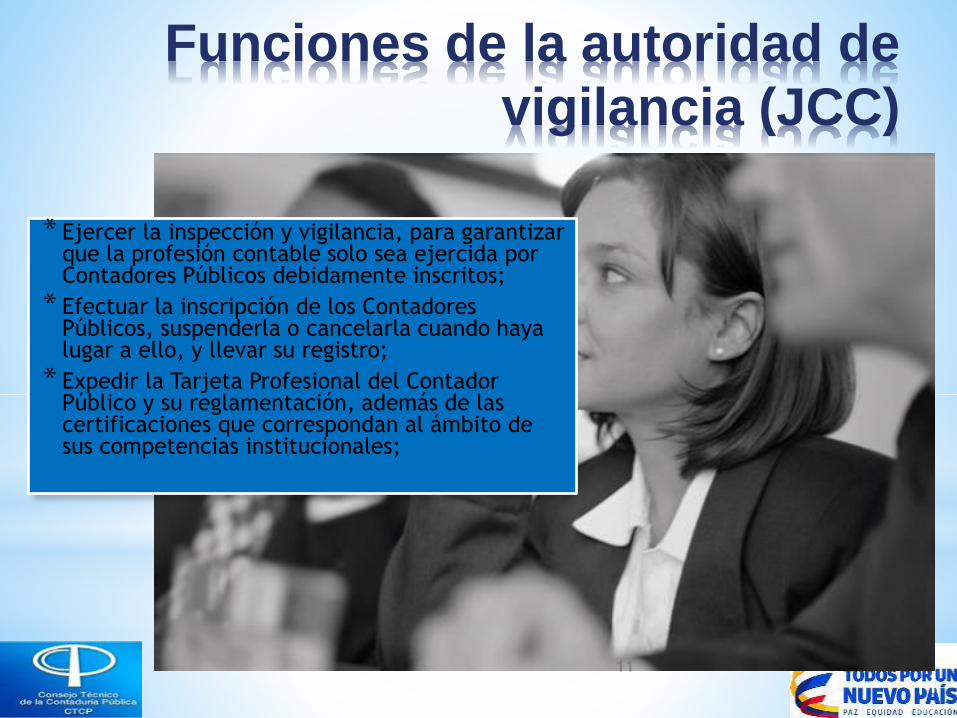

Funciones de la autoridad de

vigilancia (JCC)

* Ejercer la inspección y vigilancia, para garantizar que la profesión contable solo sea ejercida por Contadores Públicos debidamente inscritos;

* Efectuar la inscripción de los Contadores Públicos, suspenderla o cancelarla cuando haya lugar a ello, y llevar su registro;

* Expedir la Tarjeta Profesional del Contador Público y su reglamentación, además de las certificaciones que correspondan al ámbito de sus competencias institucionales;

1111

Funciones de la autoridad de

vigilancia (JCC)

* Denunciar ante las autoridades competentes a quien se identifique y firme como Contador Público sin estar inscrito como tal;

* Hacer que se cumplan las disposiciones éticas profesionales;

* Establecer juntas seccionales y delegar en ellas las funciones indispensables para facilitar la adecuada prestación de sus servicios.

1212

13

Normatividad

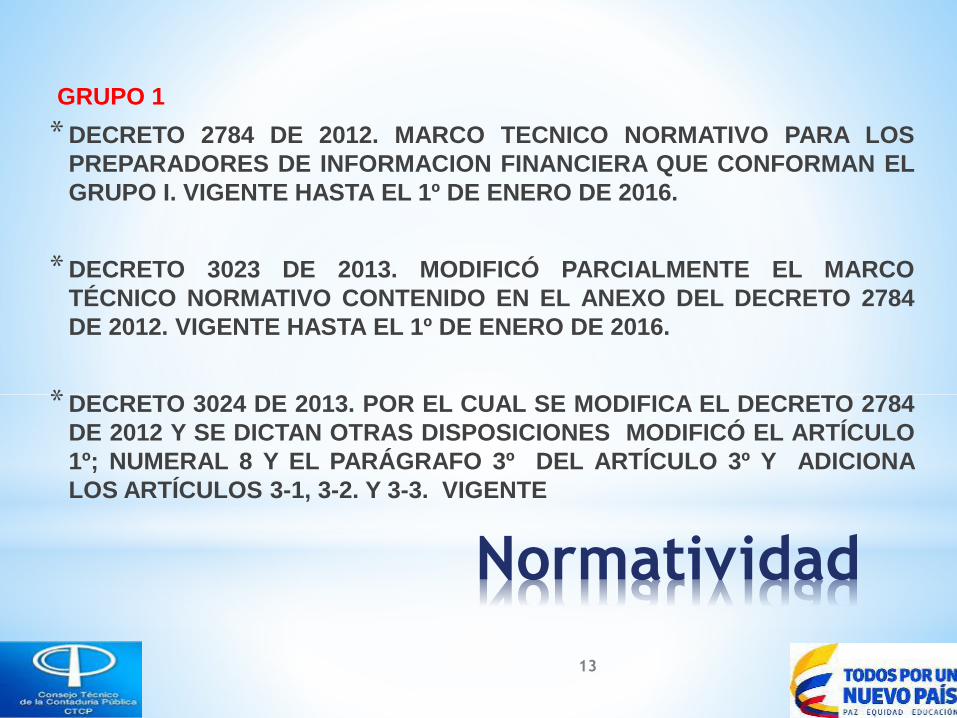

GRUPO 1

*DECRETO 2784 DE 2012. MARCO TECNICO NORMATIVO PARA LOS

PREPARADORES DE INFORMACION FINANCIERA QUE CONFORMAN EL

GRUPO I. VIGENTE HASTA EL 1º DE ENERO DE 2016.

*DECRETO 3023 DE 2013. MODIFICÓ PARCIALMENTE EL MARCO

TÉCNICO NORMATIVO CONTENIDO EN EL ANEXO DEL DECRETO 2784

DE 2012. VIGENTE HASTA EL 1º DE ENERO DE 2016.

*DECRETO 3024 DE 2013. POR EL CUAL SE MODIFICA EL DECRETO 2784

DE 2012 Y SE DICTAN OTRAS DISPOSICIONES MODIFICÓ EL ARTÍCULO

1º; NUMERAL 8 Y EL PARÁGRAFO 3º DEL ARTÍCULO 3º Y ADICIONA

LOS ARTÍCULOS 3-1, 3-2. Y 3-3. VIGENTE

14

Normatividad

GRUPO 1

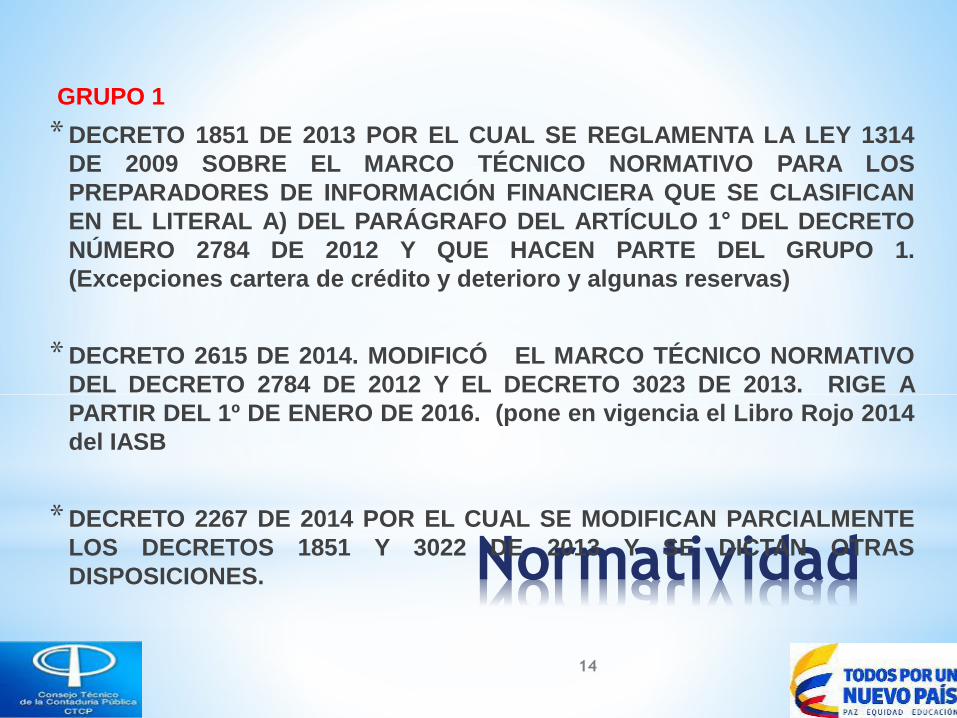

*DECRETO 1851 DE 2013 POR EL CUAL SE REGLAMENTA LA LEY 1314

DE 2009 SOBRE EL MARCO TÉCNICO NORMATIVO PARA LOS

PREPARADORES DE INFORMACIÓN FINANCIERA QUE SE CLASIFICAN

EN EL LITERAL A) DEL PARÁGRAFO DEL ARTÍCULO 1° DEL DECRETO

NÚMERO 2784 DE 2012 Y QUE HACEN PARTE DEL GRUPO 1.

(Excepciones cartera de crédito y deterioro y algunas reservas)

*DECRETO 2615 DE 2014. MODIFICÓ EL MARCO TÉCNICO NORMATIVO

DEL DECRETO 2784 DE 2012 Y EL DECRETO 3023 DE 2013. RIGE A

PARTIR DEL 1º DE ENERO DE 2016. (pone en vigencia el Libro Rojo 2014

del IASB

*DECRETO 2267 DE 2014 POR EL CUAL SE MODIFICAN PARCIALMENTE

LOS DECRETOS 1851 Y 3022 DE 2013 Y SE DICTAN OTRAS

DISPOSICIONES.

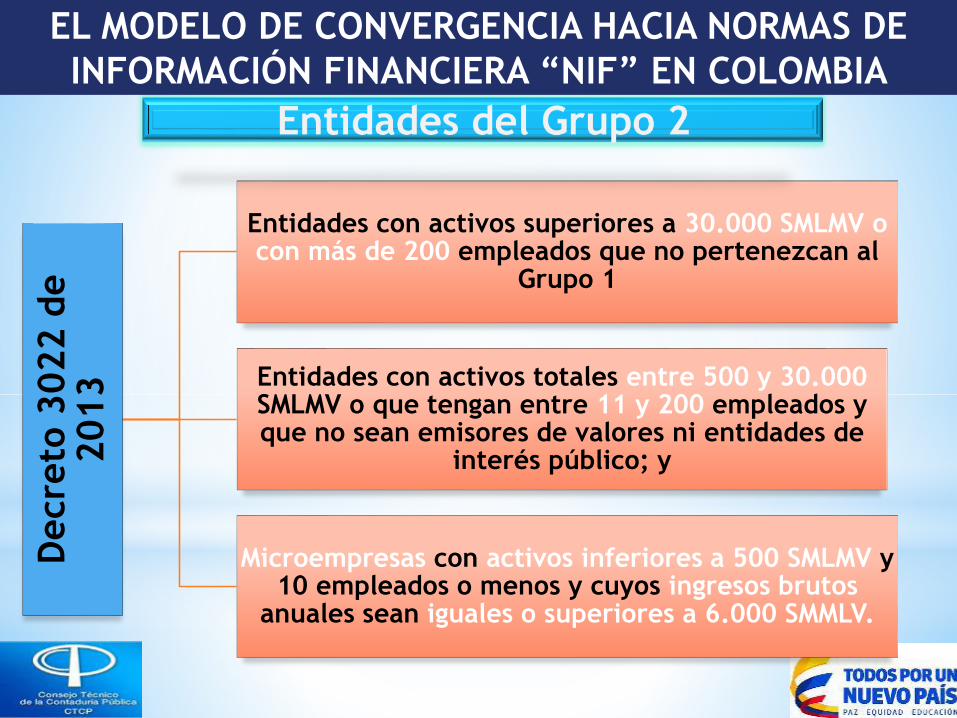

Decre

to 3

022 d

e

2013

Entidades con activos superiores a 30.000 SMLMV o con más de 200 empleados que no pertenezcan al

Grupo 1

Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11 y 200 empleados y que no sean emisores de valores ni entidades de

interés público; y

Microempresas con activos inferiores a 500 SMLMV y 10 empleados o menos y cuyos ingresos brutos

anuales sean iguales o superiores a 6.000 SMMLV.

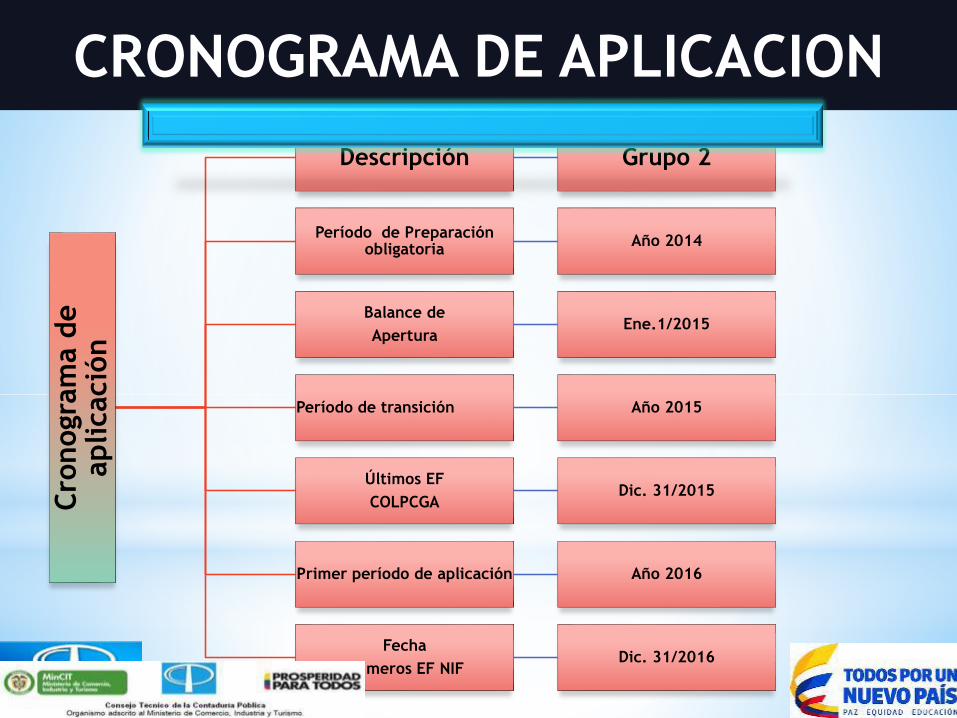

EL MODELO DE CONVERGENCIA HACIA NORMAS DE

INFORMACIÓN FINANCIERA “NIF” EN COLOMBIA

Cro

nogra

ma d

e

aplicació

n

Descripción Grupo 2

Período de Preparación obligatoria

Año 2014

Balance de

AperturaEne.1/2015

Período de transición Año 2015

Últimos EF

COLPCGADic. 31/2015

Primer período de aplicación Año 2016

Fecha

Primeros EF NIFDic. 31/2016

CRONOGRAMA DE APLICACION

Daniel Sarmiento P. Estado actual Ley 1314 17

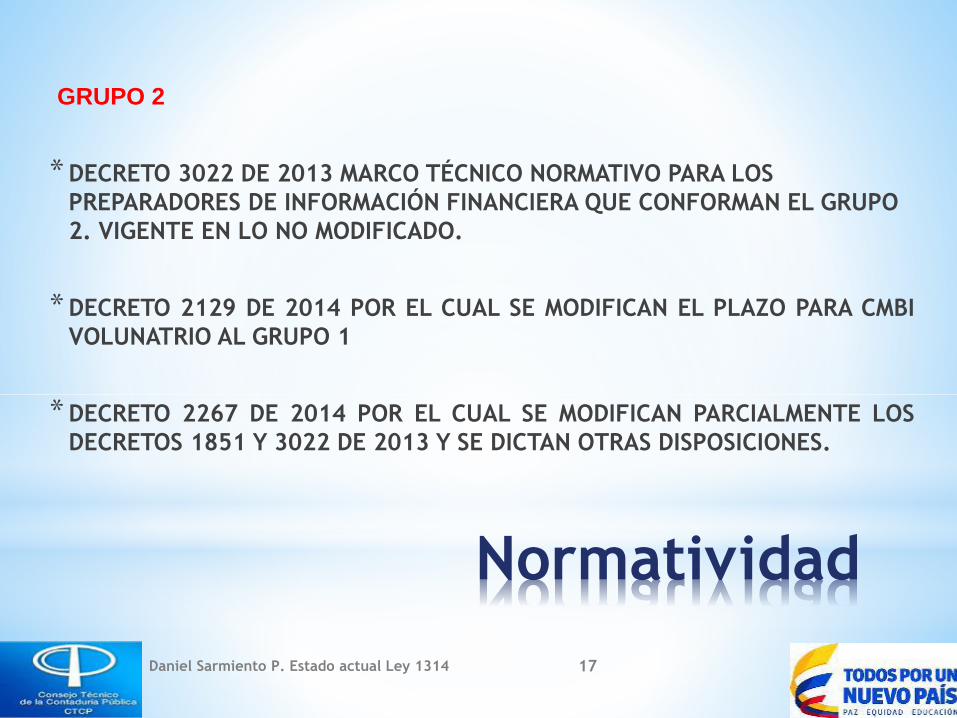

Normatividad

GRUPO 2

*DECRETO 3022 DE 2013 MARCO TÉCNICO NORMATIVO PARA LOS

PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO

2. VIGENTE EN LO NO MODIFICADO.

*DECRETO 2129 DE 2014 POR EL CUAL SE MODIFICAN EL PLAZO PARA CMBI

VOLUNATRIO AL GRUPO 1

*DECRETO 2267 DE 2014 POR EL CUAL SE MODIFICAN PARCIALMENTE LOS

DECRETOS 1851 Y 3022 DE 2013 Y SE DICTAN OTRAS DISPOSICIONES.

Daniel Sarmiento P. Estado actual Ley 1314 18

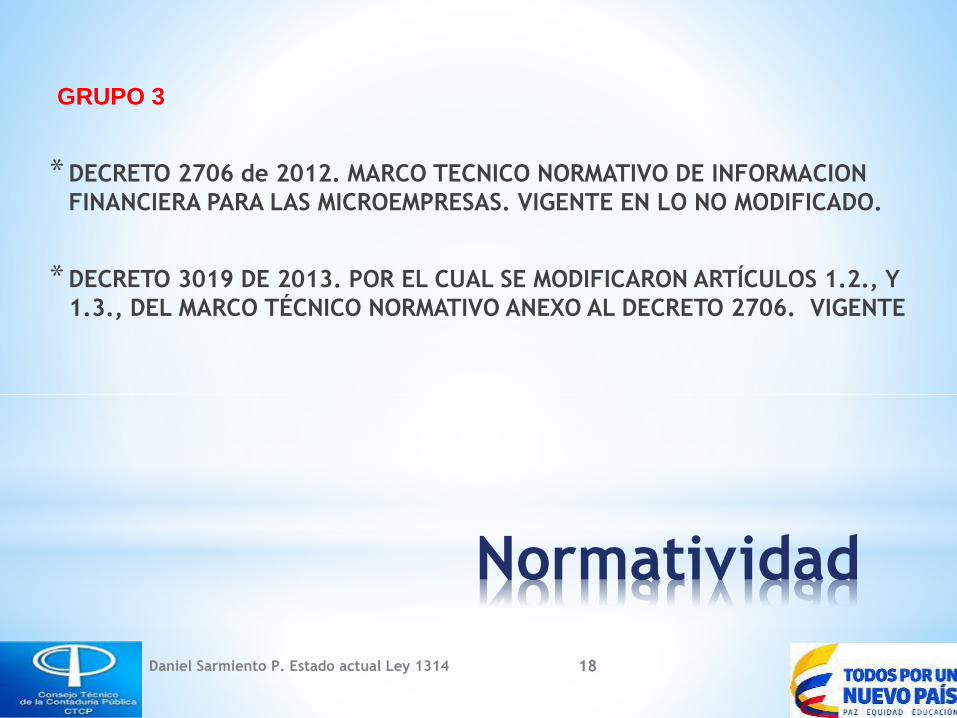

Normatividad

GRUPO 3

*DECRETO 2706 de 2012. MARCO TECNICO NORMATIVO DE INFORMACION

FINANCIERA PARA LAS MICROEMPRESAS. VIGENTE EN LO NO MODIFICADO.

*DECRETO 3019 DE 2013. POR EL CUAL SE MODIFICARON ARTÍCULOS 1.2., Y

1.3., DEL MARCO TÉCNICO NORMATIVO ANEXO AL DECRETO 2706. VIGENTE

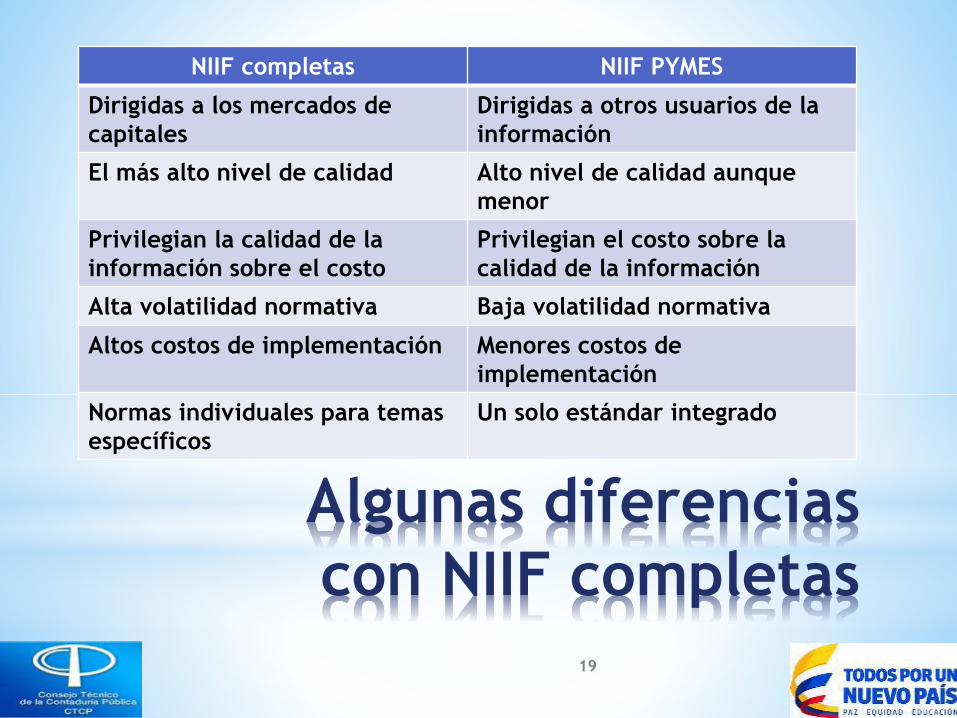

Algunas diferencias

con NIIF completas

NIIF completas NIIF PYMES

Dirigidas a los mercados de

capitales

Dirigidas a otros usuarios de la

información

El más alto nivel de calidad Alto nivel de calidad aunque

menor

Privilegian la calidad de la

información sobre el costo

Privilegian el costo sobre la

calidad de la información

Alta volatilidad normativa Baja volatilidad normativa

Altos costos de implementación Menores costos de

implementación

Normas individuales para temas

específicos

Un solo estándar integrado

19

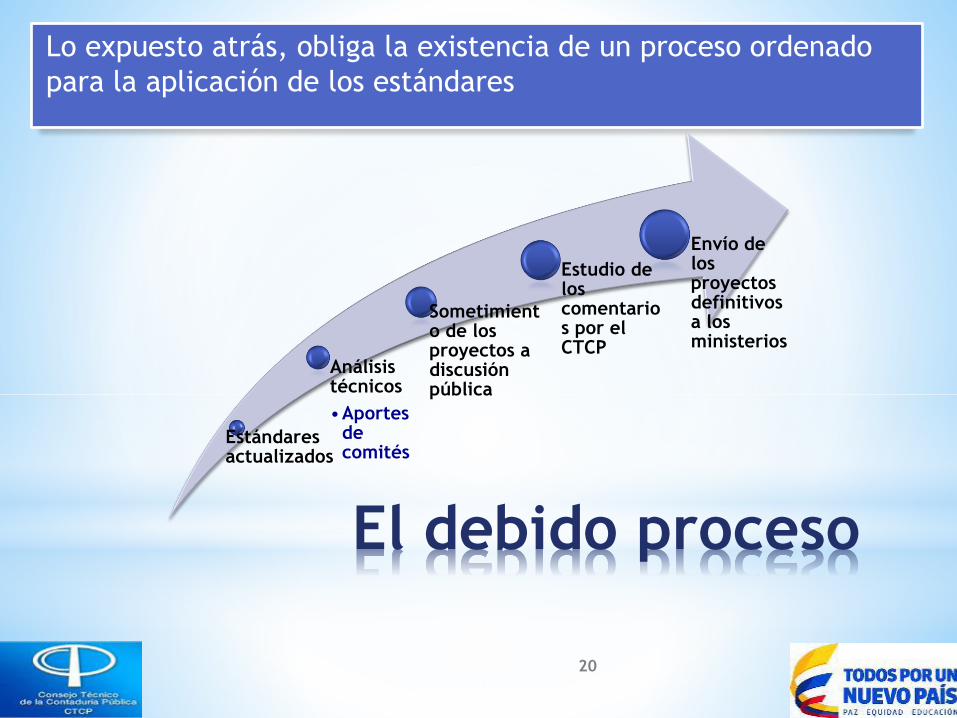

El debido proceso

20

Lo expuesto atrás, obliga la existencia de un proceso ordenado

para la aplicación de los estándares

20

Estándares actualizados

Análisis técnicos

•Aportes de comités

Sometimiento de los proyectos a discusión pública

Estudio de los comentarios por el CTCP

Envío de los proyectos definitivos a los ministerios

Comités

Comités Técnicos Comités de Expertos

Del Sector real Tributaristas

Del Sector Financiero Avaluadores

De Aseguramiento

De Pymes

De Educación

21

NORMAS DE ASEGURAMIENTO DE

LA INFORMACIÓN (NAI)

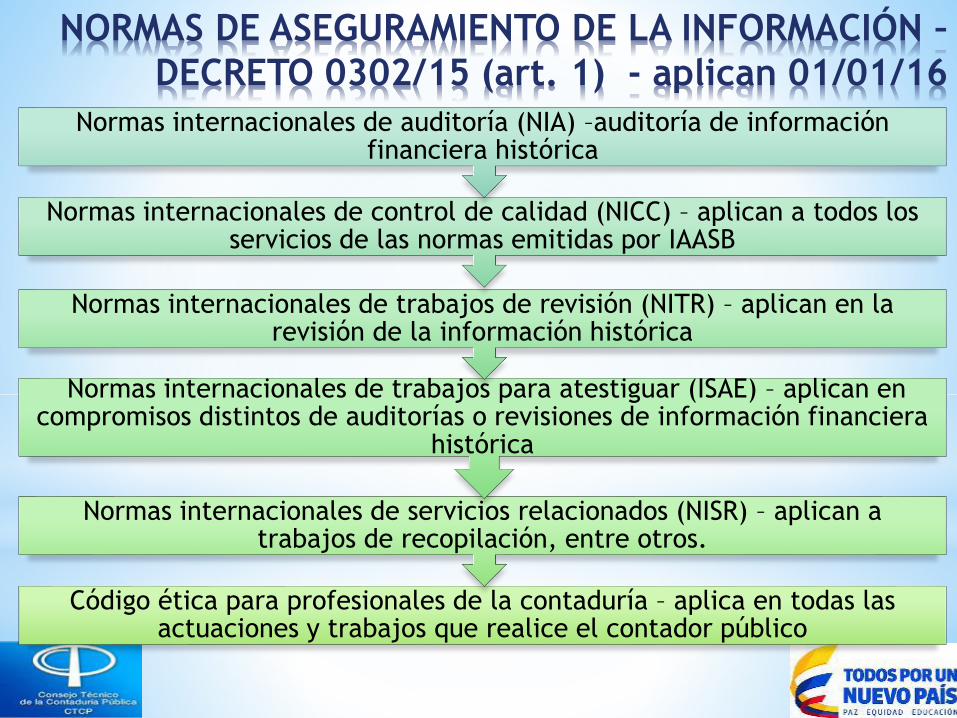

Código ética para profesionales de la contaduría – aplica en todas las actuaciones y trabajos que realice el contador público

Normas internacionales de servicios relacionados (NISR) – aplican a trabajos de recopilación, entre otros.

Normas internacionales de trabajos para atestiguar (ISAE) – aplican en compromisos distintos de auditorías o revisiones de información financiera

histórica

Normas internacionales de trabajos de revisión (NITR) – aplican en la revisión de la información histórica

Normas internacionales de control de calidad (NICC) – aplican a todos los servicios de las normas emitidas por IAASB

Normas internacionales de auditoría (NIA) –auditoría de información financiera histórica

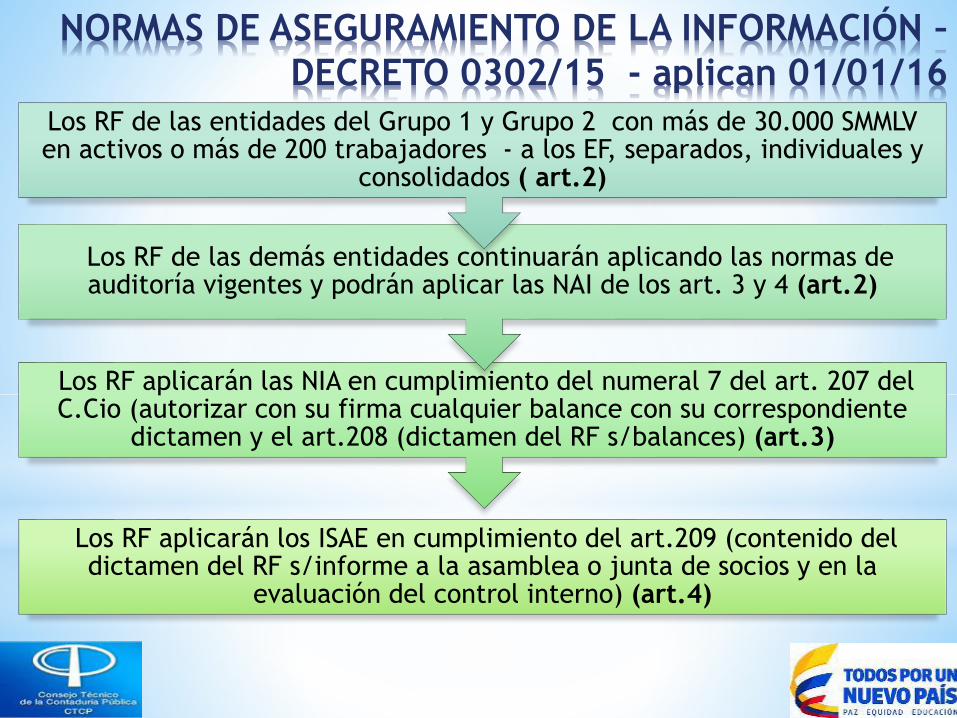

NORMAS DE ASEGURAMIENTO DE LA INFORMACIÓN –

DECRETO 0302/15 (art. 1) - aplican 01/01/16

Los RF aplicarán los ISAE en cumplimiento del art.209 (contenido del dictamen del RF s/informe a la asamblea o junta de socios y en la

evaluación del control interno) (art.4)

Los RF aplicarán las NIA en cumplimiento del numeral 7 del art. 207 del C.Cio (autorizar con su firma cualquier balance con su correspondiente

dictamen y el art.208 (dictamen del RF s/balances) (art.3)

Los RF de las demás entidades continuarán aplicando las normas de auditoría vigentes y podrán aplicar las NAI de los art. 3 y 4 (art.2)

Los RF de las entidades del Grupo 1 y Grupo 2 con más de 30.000 SMMLV en activos o más de 200 trabajadores - a los EF, separados, individuales y

consolidados ( art.2)

NORMAS DE ASEGURAMIENTO DE LA INFORMACIÓN –

DECRETO 0302/15 - aplican 01/01/16

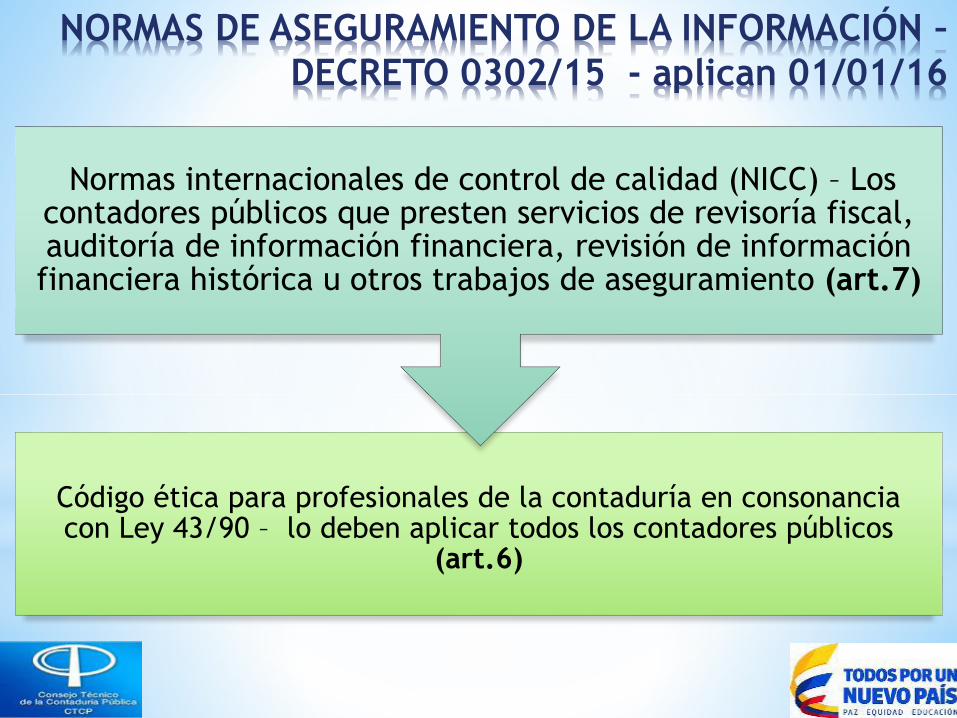

Código ética para profesionales de la contaduría en consonancia con Ley 43/90 – lo deben aplicar todos los contadores públicos

(art.6)

Normas internacionales de control de calidad (NICC) – Los contadores públicos que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información financiera histórica u otros trabajos de aseguramiento (art.7)

NORMAS DE ASEGURAMIENTO DE LA INFORMACIÓN –

DECRETO 0302/15 - aplican 01/01/16

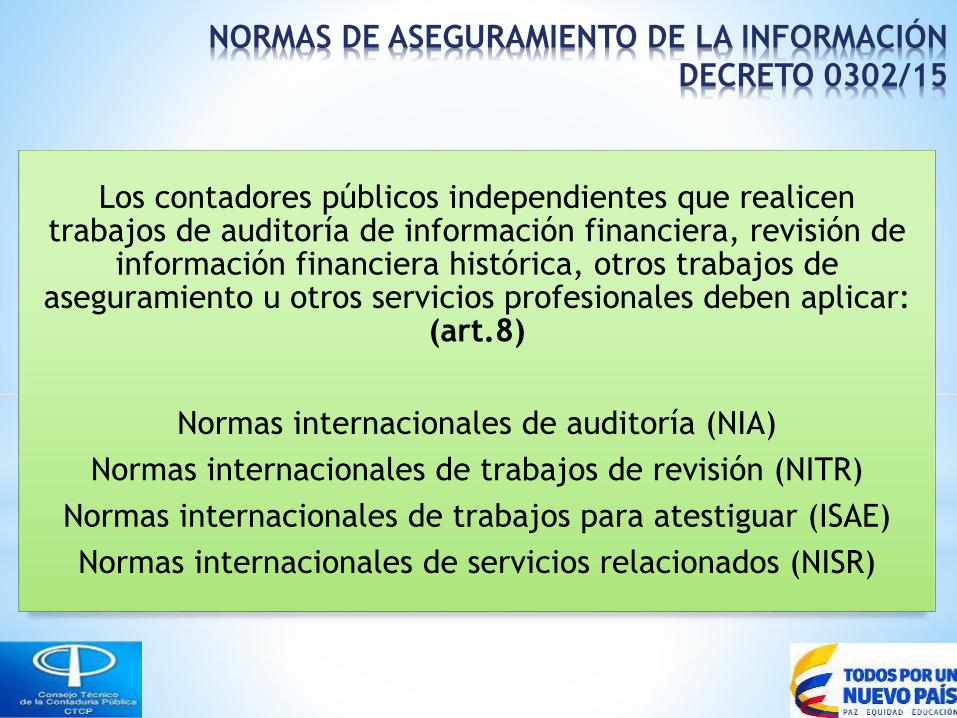

Los contadores públicos independientes que realicen trabajos de auditoría de información financiera, revisión de

información financiera histórica, otros trabajos de aseguramiento u otros servicios profesionales deben aplicar:

(art.8)

Normas internacionales de auditoría (NIA)

Normas internacionales de trabajos de revisión (NITR)

Normas internacionales de trabajos para atestiguar (ISAE)

Normas internacionales de servicios relacionados (NISR)

NORMAS DE ASEGURAMIENTO DE LA INFORMACIÓN

DECRETO 0302/15

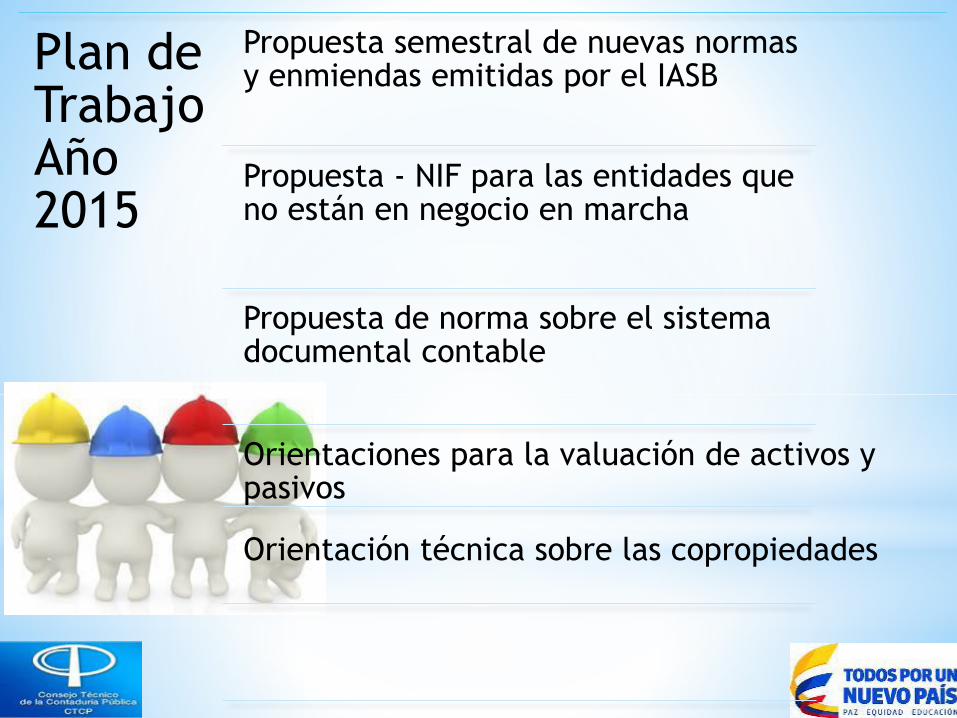

Plan de Trabajo Año 2015

Propuesta semestral de nuevas normas y enmiendas emitidas por el IASB

Propuesta - NIF para las entidades que no están en negocio en marcha

Propuesta de norma sobre el sistema documental contable

Orientaciones para la valuación de activos y pasivos

Orientación técnica sobre las copropiedades

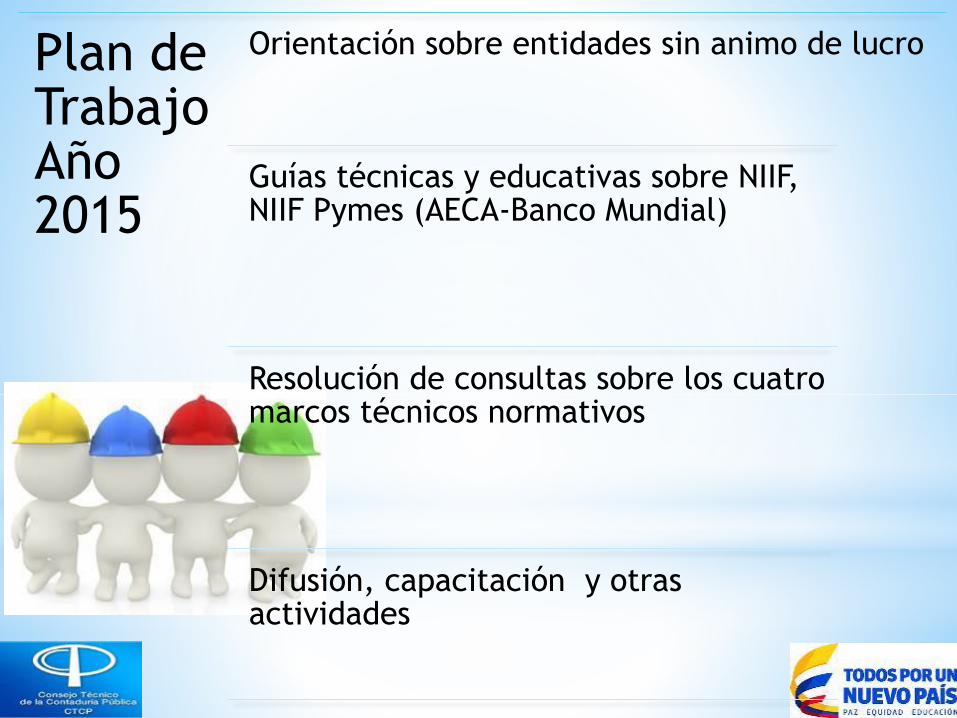

Plan de Trabajo Año 2015

Orientación sobre entidades sin animo de lucro

Guías técnicas y educativas sobre NIIF, NIIF Pymes (AECA-Banco Mundial)

Resolución de consultas sobre los cuatro marcos técnicos normativos

Difusión, capacitación y otras actividades

Participación en foros, talleres y seminarios

Algunos talleres con la participación de universidades

Dos eventos; uno a nacional y el otro internacional

10 talleres sobre NAI

22 talleres de presentación de estados financieros –NIIF para las PYMES

8 talleres de aplicación por primera vez – NIIF para las PYMES

ALGUNAS ACTIVIDADES DE CAPACITACION Y

DIVULGACION

30

Página del CTCP: www.ctcp.gov.co