Embed Size (px)

Citation preview

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 1

ABO: 1129 BOL: 722003

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

DOMICILIO/S: Estanislao Zeballos 2739 Teléfonos: 0054 11 4719-8500 (1609) BOULOGNE - SAN ISIDRO BUENOS AIRES ARGENTINA C.U.I.T.: 30-50119925-3

Planta Nº 2: Ing. Arturo Acevedo Ruta Provincial 21, Km. 247 Tel. 054 3400 47-0099 (29l9) VILLA CONSTITUCION Pcia. de SANTA FE Sede Legal: Leandro N. Alem 790, Piso 8º CAPITAL FEDERAL E-mail: [email protected] Sitio Web: www.acindar.com.ar

RAMO DE EXPLOTACION: Siderometalúrgica.

FORMA LEGAL SOCIEDAD ANONIMA Constituida 12/05/1942 Inscripta R.P.C. 21/01/1943 Vigencia 30/06/2050 Cierre de Balances 31/12 Inscripta I.G.J. 94

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 2

Capital Autorizado ARS 830.251.298,00 Capital Suscripto ARS 830.251.298,00 Capital Integrado ARS 830.251.298,00

DIRECTORIO Presidente ACEVEDO, ARTURO Vicepresidente PANUNZI, CARLOS Directores MAIA, MARCOS AFONSO DE SOUZA, PAULO GERALDO DE PAULA, JEFFERSON GRINPELC, JORGE CARLOS ABRAHAO CHAIM, IBRAHIM FEOLI, NORBERTO LUIS Director suplente BICALHO DE MELO, MAURICIO

USO DE FIRMA: Se encuentra a cargo del presidente o del vicepresidente, de acuerdo a los estatutos de la sociedad.

APODERADOS GENERALES: En caso de ausencias pueden hacerlo dos Directores Titulares en forma conjunta. Además existe una amplia gama de apoderados cuya nómina completa no trasciende. Uno de los apoderados es Horacio Alberto TOMMASINI, poder otorgado mediante escritura del 14 de abril de 1992. ACCIONISTAS: La firma siderúrgica brasileña, BELGO MINEIRA posee el 73% de las acciones de ACINDAR. A su vez, BELGO MINEIRA está controlada por ARCELOR, la mayor acerera europea y segunda en el mundo.

ANTECEDENTES: El origen de las actividades informadas data de muchos años atrás, cuando el Sr. Arturo ACEVEDO inicio en ROSARIO la explotación de una fundición de hierro. Para continuar dichas actividades siempre en esa ciudad, el Sr. ACEVEDO constituyó a mediados de los '40 la actual sociedad anónima, de la cual pasó a ser Presidente y principal accionista.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 3

Por entonces la planta estaba en la Av. Ovidio Lagos 4250 de Rosario, Pcia. de Santa Fe. A dicha planta le fue sumada posteriormente la construida en Villa Constitución, Pcia. de Santa Fe, destinada fundamentalmente a la elaboración de productos laminados, lo que permitió ampliar considerablemente el volumen de operaciones de la empresa. En ese sentido se vio favorecida por los Decretos 9479/56; 3042/62 y 2839/67 y el Dictamen favorable en su momento la DIRECCION GENERAL DE FABRICACIONES MILITARES, para incluirla en el Decreto de PROMOCION SIDERURGICA Nro.5038/5l y sus reglamentaciones. La construcción de la planta de VILLA CONSTITUCION (Santa Fe) demandó unos 132.000 mts. de construcciones, en su primera etapa y durante varios años coexistió con la planta anterior de ROSARIO hasta que finalmente todo pasó a concentrarse en esa nueva planta. Durante el ejercicio 1972/73 la titular había adquirido la participación accionaria que "THYSSEN A.G." de ALEMANIA tenía en "MARATHON ARGENTINA ACEROS FINOS Y ESPECIALES S.A." donde la sociedad coparticipaba accionaria mente. Al cierre de dicho ejercicio procedió a la absorción de esos activos y comenzó a explotarlos bajo la genérica denominación de "DEPARTAMENTO DE ACEROS FINOS Y ESPECIALES MARATHON", ubicado en Villa Constitución. Por el año 1975 ocupaba la presidencia de la empresa el Dr. José Alfredo MARTINEZ DE HOZ, quien producido el Golpe Militar del 24 de Marzo de 1976, renunció a su cargo en la empresa para pasar a ocupar la titularidad de la CARTERA DE ECONOMIA DE LA NACION. En septiembre de 1978, ACINDAR anunció un plan tendiente a instalar una Planta Integrada de Aceros, con una inversión de U$S 266,2 millones. El proyecto, consistía en alcanzar una producción de 600.000 toneladas de acero palanquilla, lo cual elevaría la capacidad de producción de Villa Constitución a 1.300.000 toneladas anuales. El plan fue aprobado por la DIRECCION GENERAL DE FABRICACIONES MILITARES e inserto dentro de la Ley 20560 que ampara a la empresa con el REGIMEN DE PROMOCION INDUSTRIAL así como también con el Decreto 916/74 también que otorga beneficios impositivos diversos. El 31-8-1978 comenzó la primera producción en dichas ampliaciones. El 07/09/1981 fue firmado un acuerdo definitivo, negociado tiempo atrás, por el cual la titular incorporó por vía de fusión a las firmas GURMENDI S.A., ESTABLECIMIENTOS METALURGICOS SANTA ROSA S.A. y GENARO GRASSO S.A. Todas estas firmas venían atravesando en mayor o menor medida un difícil momento en lo económico y financiero. Sectorialmente

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 4

la operación representó convertir a ACINDAR en la principal empresa siderúrgica del país. El 26/06/1987 la sociedad anuncio haber constituido la firma INVERTRAD S.A. suscribiendo el 99% del capital social fijado originariamente en A. 3.000. Dicha sociedad se organizó con el objeto de operar en actividades financieras y de inversión, previéndose su participación futura en otras empresas, como después ocurrió. Vale recordar que en 1992 participó del proceso de privatización de la ex-SOMISA, la principal empresa siderúrgica nacional. Para ello adquirió 2,1 millones de acciones de PROPULSORA SIDERURGICA S.A. quien había centralizado la operación de compra de SOMISA, para luego, con el transcurso del tiempo concluir con otros inversores en la formación de SIDERAR como continuadora de SOMISA. Asimismo participó en otras privatizaciones, como la encabezada por el consorcio FERROSUR S.A., encabezado por LOMA NEGRA S.A. y que incluyó a otras empresas, como Acindar, para la adjudicación del servicio de transporte de carga del FERROCARRIL ROCA. Además, resultó preadjudicada en el contrato público internacional por la venta del 90% del paquete de acciones clase A y B, de la CENTRAL PEDRO DE MENDOZA. La oferta por la compra de acciones fue de u$s 8.550.000 y el consorcio se integró con una participación de la titular en un 75%. Posteriormente transfirió a su controlada INVERTRAD S.A. su participación en dicha Central. En nota enviada al director de títulos Valores de la Bolsa de Comercio, la titular informó que el 29/03/1994 su controlada INVERTRAD S.A. transfirió a PLUSPETROL S.A. la totalidad de su tenencia accionaria en CENTRAL TERMICA TUCUMAN S.A. Publicaciones del 13 de abril de 1994 anunciaron que ACINDAR firmó un acuerdo de intercambio con la empresa siderúrgica brasileña ACESITA (ACOS ESPECIAIS ITABIRA) para complementar la producción de ambas compañías, intercambiar tecnología y estudiar futuras joint ventures e introducirse ambas en sendos mercados. El 9 de mayo de 1994 anunció que invertiría $ 110,0 millones, desafectando previamente las maquinarias y bienes por $ 113,0 millones que pensaba ir reemplazando en un período que fuera de 18 a 24 meses. En publicaciones aparecidas en septiembre de 1994 se informó que ACINDAR vendió su participación (6%) en SIDERAR S.A., estimándose

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 5

dicha operación en u$s 25.000.000, recursos que la sociedad destinó a financiar parte del citado programa de inversiones. En octubre de 1995 se anunció que ACINDAR dejó las participaciones que tenía en PREVIAR AFJP, PARANA SEGUROS DE RETIRO y GENERACION SEGUROS DE VIDA, cuyas acciones estaban en poder de su controlada INVERTRAD S.A. A través de su controlada INVERTRAD S.A. juntamente con el grupo SOLDATI (C.P.C. S.A.) en 1996 organizaron la firma SISTEMAS CONSTRUCTIVOS INTEGRALES S.A. con el objetivo de encarar la fabricación y comercialización de sistemas constructivos. La participación que tenía en varias de estas sociedades era menor, pero con fecha 26 de junio de 1998 adquirió a su controlada INVERTRAD S.A. la totalidad del paquete accionario de ASER S.A., CLAMET S.A., PUAR S.A., INDEMA S.A., SAMPA S.A., TEJIMET S.A. y SIDER FLIGHT S.A. y el 95,58 % de M. HEREDIA Y CIA. S.A. Todas estas compras tuvieron como objeto la posibilidad futura de realizar la fusión de estas sociedades con la titular, dentro de la reorganización societaria que llevaba a cabo la sociedad. No obstante, en octubre de 1999 se resolvió dejar sin efecto, por ahora, el resto de las fusiones señaladas y aún no concretadas, a la espera de un cambio en las condiciones de mercado. Ya en septiembre de 1999, sus principales directivos anunciaron que debido a la recesión que se había dado ese año que preveía reducir en un 5% su dotación de personal y reducir el nivel de inversiones en activos que venia desarrollando. Disminuyó el ritmo de producción de su planta en San Luis y redujo la actividad en su la planta de La Tablada, Pcia. de Buenos Aires. Incluso se manejaba la posibilidad de cerrarla y transformar el lugar en un parque industrial. El eje de su actividad ha quedado en su planta de Villa Constitución. En octubre del 2000 surgieron los primeros trascendidos oficiales sobre la concreción de una alianza estratégica entre ACINDAR y la brasileña BELGO MINEIRA. Esta es una firma controlada por ARBED, con sede en Luxemburgo, considerado el tercer fabricante mundial de aceros. BELGO MINEIRA, fundada en 1921 factura anualmente u$s 1.000 millones. Junto al grupo GERDAU tienen posiciones mayoritarias en el mercado brasileño de aceros largos (vigas usadas en la construcción) y alambres. No obstante, era la única empresa del grupo ARBED que no se había internacionalizado. Recién a principios del 2000 había adquirido a la canadiense WRI, fabricante de piezas de acero en asociación con la belga Bekaert. ACINDAR controla el 60% del mercado argentino de aceros no planos. Asimismo ya destina el 30% de su producción a mercados externos. Ahora tendrá a su cargo cubrir la demanda del sur brasileño, mientras que

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 6

su asociada, con su planta ubicada en el estado de Minas Gerais se encargará del resto del Brasil y exportará a la Argentina. El 20 de diciembre del 2000 se informó oficialmente las condiciones de la alianza estratégica firmada entre ambas empresas. BELGO MINEIRA adquirió 34 millones de acciones pertenecientes a la familia Acevedo a un precio de $ 1,09 por acción. La operación implicó que la firma brasileña pasara a controlar el 14,6% del capital de Acindar y el 16,35% de los votos totales. La familia Acevedo sigue controlando una parte similar del capital de ACINDAR. Ambas partes se comprometieron a invertir en el futuro u$s 74 millones en próximas colocaciones de acciones y otros títulos de deuda a emitirse para reforzar el cuadro financiero de la empresa. A partir de este acuerdo, el Directorio de ACINDAR estará conformado por tres directores propuestos por la familia Acevedo y tres directores propuestos por su asociada brasileña. Se manejaron trascendidos sobre la posibilidad que BELGO MINEIRA podría incrementar su participación en Acindar mediante una oferta de compra a accionistas minoritarios a través de la cotización en bolsa. En ese sentido, también se supo que la controlante de BELGO MINEIRA, el Grupo ARBED LUXEMBURGO se había fusionado con ACERALIA de España y USINOR de Francia, conformando una nueva empresa llamada ARCELOR, quien pasó a ser la controlante directa de BELGO MINEIRA e indirecta de ACINDAR. La firma ARCELOR está considerada como la mayor productora de acero a nivel mundial por las distintas empresas que nuclea. La nueva conducción de ACINDAR hizo trascender los primeros pasos que daría para revertir, presumiblemente en el 2002, la tendencia negativa de los balances de ACINDAR. En ese sentido hay un criterio generalizado que ACINDAR desarrolló un vasto plan de inversiones apostando a un crecimiento del mercado latinoamericano de aceros largos, buscando llegar a duplicar su producción hasta 1,8 millones de toneladas de acero. Pero ese proyecto nunca logró equilibrarse por la constante baja de los precios internacionales, mas la propia depresión de los valores y demanda en el mercado local. Entre las medidas previstas para bajar costos estaba la venta de los terrenos de ACINDAR en el Partido de Pilar y avanzar en la reconversión en el Parque Industrial de La Tablada. También se proyectaba tomar medidas destinadas a bajar pasivos y reducir costos financieros. Mientras tanto, como parte del proceso de integración de las dos firmas, ACINDAR y BELGO MINEIRA crearon a mediados de 2001 la firma ABMEX, la cual tendrá por objetivo concentrar las ventas externas de

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 7

ambas compañías. La idea es tener una mayor capacidad de oferta de productos siderúrgicos y con ello incrementar las posibilidades de exportar. Por ese entonces, un 30% de la producción anual de ACINDAR (360.000 sobre 1.200.000 toneladas de producción) son exportadas a Estados Unidos, Asia y Latinoamérica. Uno de los objetivo de ABMEX será ampliar las colocaciones al mercado europeo. La importancia por buscar mercados externos se ligaba a la notoria caída de la demanda interna en la Argentina, la cual determinó en gran medida el déficit de u$s 113,9 millones con que cerró ACINDAR el anual a junio/2001. Ya en diciembre de 2001, el agravamiento de la situación económica y financiera del país determinó que ACINDAR anunciara que postergaría el pago de intereses y capital por emisiones de Obligaciones Negociables a fin de seguir contando con fondos para mantener un aceptable nivel de su actividad operativa. Iniciaron gestiones con vistas a reestructurar los plazos de pago. El 13 de marzo de 2002, se firmó el compromiso previo de fusión entre ACINDAR (como sociedad absorbente) y sus controladas SAMPA S.A., INDEMA S.A., PUAR S.A., CLAMET S.A. y TEJIMET S.A. (sociedades absorbidas). La fusión se realiza sobre la base de los balances a diciembre de 2001. De esta manera se busca obtener una mayor integración productiva y operativa de las empresas y con ello mejoras de eficiencia y productividad en ACINDAR. Dicho compromiso previo de fusión fue aprobado por el directorio de ACINDAR con fecha 18 de marzo de 2002 al igual que los respectivos directorios de las sociedades absorbidas y por la asamblea de accionistas de ACINDAR y de las sociedades absorbidas celebradas el 30 de abril de 2002. Asimismo, el 28 de marzo de 2002, ACINDAR anunció que desde julio de 2002 volvería a pagar los sueldos de su personal sin los descuentos pactados meses atrás y que durante el año 2003 procedería a devolver los importes salariales descontados en el 2002. El 25 de julio de 2002 se conoció que un grupo de diez empresas, ligadas a la industria de la construcción, entre las que estaba ACINDAR, decidieron conformar una estrategia comercial en común destinada a incrementar sus ventas ante el alto grado de recesión vigente en la economía local. Son empresas que no compiten entre sí, abasteciendo distintos artículos para la construcción. La idea es crear un paquete conjunto de ofertas destinado al pequeño inversor que pueda acceder de esa manera a la construcción de viviendas en forma

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 8

individual, con menores costos. Según fuentes sectoriales, la actividad de la construcción había bajado cerca del 40% respecto al bajo nivel de actividad ya existente a fines de 2001. El 1 de agosto de 2002 se informó que la titular procedería a la venta de su controlada COMERCIAL ACINDAR CHILE. En un plazo no mayor a los 45 días, la firma trasandina pasaría a manos de su nuevo dueño, la siderúrgica chilena CORPORACION ACEROS DEL PACIFICO y GERDAU AZA, filial de BELGO MINEIRA. Las dos firmas adquirientes son las únicas productoras de acero en Chile y abonaron por la operación u$s 4,8 millones. La transferencia incluye el traspaso de las dos fábricas de terminación de productos de acero para la construcción civil que ACINDAR tenía en las ciudades de Santiago de Chile y Concepción. El acero para su terminación es exportado desde las instalaciones argentinas de ACINDAR, con lo cual debería mantener el negocio de la exportación a Chile, aunque ya no tendrá participación en el negocio de la comercialización. El 7 de noviembre de 2002 trascendidos periodísticos indicaron que en un plazo no mayor a los 90 días, ACINDAR tendría acordado con sus acreedores la renegociación de su deuda de u$s 320 millones. El proceso fue piloteado por el CREDIT SUISSE FIRST BOSTON, mientras que la CORPORACION FINANCIERA INTERNACIONAL lideraba el comité de acreedores. La idea de ACINDAR era bajar la deuda, pero además cambiar el perfil de la misma. En algunos casos se propuso quita de deudas, mientras que con otros acreedores se apuntó a extender los plazos de pago. ACINDAR entró en default en diciembre de 2001. Los resultados del ejercicio 2002 siguieron presionados por la recesión interna, contando como dato positivo el crecimiento de las exportaciones a partir de la devaluación del peso, iniciada en enero de 2002. A fines de marzo/2003 se informó que ACINDAR tenía preparada una propuesta para elevarle a sus acreedores para la reprogramación de sus deudas. Una primera oferta fue sobre la emisión de Obligaciones Negociables por u$s 100 millones que originalmente tenían vencimiento en el año 2004. La firma ofreció canjear esos títulos por un nuevo bono, respetando el valor nominal del anterior, pero reduciendo la tasa de interés y extendiendo el plazo de pago hasta el año 2011. Para los titulares de deudas en pesos se ofreció abonarla en efectivo, pero con quitas que van del 55 al 60%. La instrumentación de estas medidas estaba supeditada a la concreción de un Acuerdo Preventivo Extrajudicial con la totalidad de sus acreedores. Medios periodísticos publicaron en su edición del 15 de julio de 2003 que las siderúrgicas brasileñas dedicadas a la producción de tubos de acero solicitarían a las autoridades de su país el inicio de una

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 9

investigación de dumping por parte de ACINDAR en sus ventas a ese mercado. La denuncia fue presentada por la Asociación Brasileña de Industrias de Tubos y Accesorios de Metal (ABITAM). Si bien la entidad se excusó de hacer públicos los números involucrados en la denuncia, fuentes brasileñas indicaron que ACINDAR habría colocado en ese país tubos de acero a u$s 300 la tonelada, un 42% menor a los u$s 520 que cobraban los fabricantes brasileños. En el primer semestre del año 2003, ACINDAR exportó al Brasil 7.300 toneladas de tubos de acero , las cuales fueron importadas y distribuidas en ese mercado por su accionista brasileña, la firma BELGO MINEIRA. En el anual 2002, ACINDAR había exportado 15.000 toneladas, obteniendo un ingreso de u$s 7,5 millones, lo cual supone haber operado a un precio promedio de u$s 500 la tonelada. De ser aceptada la presentación efectuada por los industriales brasileños, las autoridades de ese país podrían aplicar un derecho antidumping en la forma de una sobretasa sobre las exportaciones de tubos por parte de ACINDAR. En las oficinas de ACINDAR en Buenos Aires se informó que no se había recibido notificación alguna sobre la citada denuncia. Igualmente puntualizaron que ese tipo de denuncias tienen posibilidad de avanzar en la medida que representen un daño evidente para la industria local y en este caso, las colocaciones de ACINDAR apenas representarían el 2% de la demanda brasileña de tubos de acero, lo cual, consideraban en ACINDAR, le restaba importancia a la denuncia. El 16/12/2003 medios locales informaron que ACINDAR, a dos años de haberse declarado en "default", llegó a un acuerdo para reestructurar u$s 220 millones. Consiguió las mayorías legales para presentar un APE. La compañía fue beneficiada por el nuevo modelo económico y por eso pudo ofrecer un canje sin quitas para los acreedores. La deuda de la empresa en dólares llegó a 220 millones, parte en una Obligación Negociable y parte con bancos. Por cada u$s 1.000 valor nominal, los acreedores recibirán un bono o un préstamo reestructurado, por el mismo monto. El vencimiento pasó a 2011 y la tasa será escalonada, partiendo del 4% en 2004 y llegando a Libor más 300 puntos en 2007. El capital se repagará en 18 cuotas semestrales. Se agregó que esta reestructuración abrirá el camino para que BELGO MINEIRA, que actualmente controla el 20,4% del paquete accionario, incremente su participación hasta el 70% del capital de ACINDAR, a través de la compra de las acciones de la familia ACEVEDO (también 20,4%), acordada en el momento del ingreso de BELGO MINEIRA a ACINDAR. Solo faltaba la homologación judicial del acuerdo, la cual se solicitó el 18 de diciembre de 2003.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 10

El 22 de enero de 2004 se informó que el anunciado traspaso del control de ACINDAR a manos de BELGO MINEIRA comenzó a concretarse. Con la emisión de ON convertible por u$s 80 millones -que es parte de la reestructuración global de la deuda- la participación accionaria de BELGO MINEIRA podría pasar de los 20,4% hasta un numero superior al 40% a partir de 2006. El proceso por el cual la brasileña capitalizará u$s 56,5 millones que le debe ACINDAR es complejo y demorará algunos años. Se hará a través de la ON convertible. Medios locales el 9 de febrero de 2004 informaron que ACINDAR designó al CREDIT SUISSE FIRST BOSTON asesor financiero para la reestructuración de su deuda de u$s 100 millones de una ON. En diciembre de 2003 se declaró en default. Informó que llego a una cuerdo de reestructuración con casi el 755 de los acreedores, sobre una deuda de u$s 220 millones. Por casa u$s 1.000 de valor nominal recibirán un nuevo bono por el mismo monto. El vencimiento pasa a 2011 y la tasa será escalonada. El 13 de febrero, ACINDAR anunció que había logrado colocar en su totalidad u$s 80,0 millones en Obligaciones Negociables Convertibles, emitidas dentro del citado proceso de reestructuración financiera. Paralelamente, la firma transfirió u$s 19,54 millones a J. P. Morgan Chase Bank p[ara hacer frente al pago de deudas de capital e intereses a tenedores de Obligaciones que en su momento aceptaron las condiciones del mencionado acuerdo. Medios locales en abril de 2004 informaron que ACINDAR quiere elevar sus inversiones durante 2004 hasta u$s 40 millones, que destinaría a mejorar el rendimiento de su planta de VILLA CONSTITUCION. Ya tenia prevista una inversión de u$s 25 millones para este año, per el incremento de las ventas de los últimos meses llevó a sus accionistas (la familia ACEVEDO y la brasileña BELGO MINEIRA) a redoblar la apuesta. Por otra parte, dentro del plan de racionalización interna, en el mismo mes de abril se aprobó la fusión por absorción de ABMEX S.A. por parte de ACINDAR S.A. En mayo de 2004 se produjo un hecho histórico en el accionar de ACINDAR. La familia ACEVEDO, fundadora de ACINDAR transfirió a BELGO MINEIRA el 20,5% de las acciones que aún conservaba de una de las principales empresas siderúrgicas del país. De esta manera, la firma brasileña, quien realidad responde a capitales europeos, pasó a controlar el 73% de ACINDAR. La operación se habría realizado en u$s 60,0 millones y miembros de la familia ACEVEDO seguirán ocupando cargos ejecutivos en ACINDAR por su conocimiento del negocio desarrollado por la empresa. El 27% restante de las acciones de

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 11

ACINDAR se reparten: 16% entre accionistas bursátiles minoritarios y 11% en poder de Fondos de Pensión Locales. En julio de 2004 se informó que ACINDAR aumentaría su capital en $ 214.027.870 por la conversión de Obligaciones Negociables Convertibles correspondiente a la serie de u$s 60 millones, emitida en mayo de 2001. Desde junio/2004, su capital ascenderá a un nuevo importe de $ 493.675.139. En octubre de 2004, BELGO MINEIRA anunció un plan de u$s 1.000 millones para el período 2005/2007 con vistas a incrementar la capacidad operativa de sus distintas plantas en Sudamérica. Para ACINDAR está prevista la realización de inversiones por u$s 80 millones que ya estarían finalizadas para el cierre del ejercicio 2005. ACINDAR viene operando a pleno y la idea es aumentar en 5% el 1,4 millones de toneladas de acero líquido que producen sus instalaciones. Publicaciones periodísticas del 02/11/2004 informan que la siderúrgica Acindar, controlada por la brasileña BELGO MINEIRA, anunció que se quedó con el 100% del paquete accionario de la laminadora argentina FORTUNATO BONELLI. La firma adquirida emplea a 250 personas y tiene su planta en San Nicolás para la producción de perfiles y barras a partir de la palanquilla que le provee ACINDAR. Con esta compra, ACINDAR completaría la integración de su gestión productiva. El 51% de BONELLI que le faltaba adquirir a ACINDAR se habría comprado en u$s 30,0 millones. El grupo controlante de ACINDAR informó que a nivel sudamericano viene desarrollando inversiones por u$s 1.400 millones, previendo para el 2006 alcanzar una producción de 13,5 millones de toneladas anuales de acero, llegando a controlar el 26% de la producción sudamericana de acero. No obstante, el grueso de las inversiones estará destinada a las plantas del grupo en Brasil, país que viene aumentando su producción siderúrgica a partir de sus fuertes reservas de mineral de hierro. En publicaciones del 1ro. de marzo de 2005 se informó que el Ministerio de Economía estaría investigando el accionar de ACINDAR en la revalorización de insumos destinados a la industria de la construcción, dado su posición de líder en la producción de acero para esa industria Asimismo, Defensa de la Competencia debería decidir en el corto plazo la aprobación de la compra de la laminadora de FORTUNATO BONELLI. Según los datos manejados en el Gobierno Nacional, ACINDAR controla el 50% del hierro demandado por la industria de la construcción, A su

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 12

vez, la compra de BONELLI la ubicaría como líder absoluta en el sector de laminados, con 80% de ese mercado. Fuentes cercanas a ACINDAR indicaron que la evolución de los mercados internos acompañó el crecimiento de los precios internaciones del acero. En el Gobierno puntualizan que en diciembre/2002 el precio promedio de la tonelada de acero fue de $ 1.330. En diciembre de 2003 fue de $ 1.480, pero en noviembre de 2004 había trepado a $ 2.200, en lo que se estima una forma de competencia desleal dado el alto posicionamiento de ACINDAR en el suministro de acero a nivel local. Hacia mediados de mayo/2005 se informó que el Grupo TECHINT estaba negociando la compra de tres plantas productoras de tubos, pertenecientes al Grupo ACINDAR. La operación se haría en u$s 83,2 millones y abarcaría la venta de plantas que generan el 10% de la producción y facturación anual de ACINDAR. Las plantas a transferir serían la de perfiles y tubos que instalada en Rosario opera bajo el nombre de la firma LAMINFER. Lo mismo sucedería con la planta ubicada en San Luis, explotada por IMPECO. La tercera planta es la división tubos que forma parte del Complejo de Villa Constitución, Pcia. de Santa Fe. Se estima que esta operación, a la vez de beneficiosa para ambas partes, podría mejorar la posición de ACINDAR en la investigación que sigue haciendo Defensa de la Competencia sobre la posición de mercado que alcanzaría ACINDAR con la compra de la laminadora FORTUNATO BONELLI Y CIA. S.A. Con fecha 29 de julio medios periodísticos informan que la acerera argentina informo ayer que gano 291,5 millones de pesos (101,4 millones de dólares) en el primer semestre de 2005, un 19, 4% mas que en el mismo periodo del año pasado, gracias a un fuerte saldo en las ventas. La utilidad del primer semestre de 2004 había sido de $ 244,1 millones. En octubre de 2005 conformó junto a un variado número de pequeñas y medianas empresas la firma ACINDAR PYMES SGR, una forma de avalarse mutuamente entre todas las empresas integrantes de la sociedad para la toma de compromisos por la compra de suministros. En ese marco, cabe señalar que el 28 de diciembre de 2005 medios locales informaron que ACINDAR aporta $ 80 millones para facilitar el crédito a sus proveedores. De esta manera busca que las Pymes puedan conseguir tasas del 7,5% al 8% anual. El mismo día la empresa anunció nuevas inversiones por u$s 140 millones para aumentar la capacidad técnica y la instalada, para

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 13

aumentar la producción a unas 350 mil toneladas para el primer trimestre de 2007, pasando de las actuales 1,3 millones de toneladas a entre 1,65 y 1,70 millones. Al cierre del anual a diciembre/2005, ACINDAR mantenía las siguientes participaciones en otras empresas: % - IMPECO S.A. 100,00 - ACINDAR URUGUAY S.A. 100,00 - ACINDAR DO BRASIL LTDA. 96,33 - AGRINSA AGROINDUSTRIAL S.A. 99,99 - COMERCIAL BAGUAL LTDA. (Chile) 100,00 - PERFORMA S.A. (*) 53,00 - IPH S.A. 33,00 - ELMEC S.A. 100,00 - ACINDAR PYMES S.G.R. 50,00 - CDSA S.A. 95,00 (*) Hasta el ejercicio anterior se llamaba FORTUNATO BONELLI Y CIA. S.A. En enero de 2006 se informó que se había concretado la venta de plantas al Grupo TECHINT en u$s 83,2 millones, un importe que ayudará a financiar el plan de inversiones a que se halla abocada ACINDAR. A principio de 2006 MITTAL STEEL, con sede en ROTTERDAM, HOLANDA, perteneciente al indio LASKSMI MITTAL efectuó una OPA por ARCELOR, la controlante de BELGO MINEIRO (la brasileña que controla a la titular). El grupo anglo-indio es el mayor conglomerado del mundo que, en caso de concretar la fusión, controlaría el 10% del mercado global. La oferta fue considerada hostil inicialmente por ARCELOR, pero posteriormente se fueron abriendo los plazos para que sus accionistas puedan aceptar la oferta. La operación de compra de ARCELOR por MITTAL ronda los 38.300 millones de dólares. En julio de 2006 se aumentó el capital de la sociedad en la suma de $ 3.899.862, como consecuencia de la conversión de OBLIGACIONES NEGOCIABLES CONVERTIBLES, emitidas el 4 de febrero de 2004 por un total de U$S 80 millones y sus intereses, habiendo quedado el capital al 30 de junio de 2006 en la suma de $ 826.507.494. Sobre los actuales directivos de ACINDAR tenemos los siguientes datos generales: Arturo Tomás ACEVEDO es argentino, nacido el 2 de septiembre de 1950, D.N.I. 8.319.631, con domicilio establecido en Anchorena 330,

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 14

Boulogne, Pcia. de Buenos Aires. Asimismo es Director de AVEX S.A., SOIAR S.A., MARGARITA S.A., MERCOWELD S.A. Carlo PANUNZI es de nacionalidad extranjera, D.N.I. 60.296.742. Es uno de los principales directivos de la firma BELGO MINEIRA. JUDICIALES: 30/12/2002 CAPITAL FEDERAL PEDIDO DE QUIEBRA ACTORES: INDUSTRIAS ARGENTINA DE ACERO S.A. 30/12/2002 CAPITAL FEDERAL PEDIDO DE QUIEBRA ACTORES: RUPRECHT MAXIMILIANO 20/12/2002 CAPITAL FEDERAL JUICIO EJECUTIVO MONTO: $ 6.546.832,39 ACTORES: BANCO DO BRASIL 25/10/2002 CAPITAL FEDERAL PEDIDO DE QUIEBRA ACTORES: JARATZ OSCAR Y OTROS 18/03/2004 El Juzgado de Primera Instancia en lo Comercial Nº 9 Secretaría 17 comunica que con fecha 18 de diciembre de 2003 se ha solicitado la HOMOLOGACION DEL ACUERDO PREVENTIVO EXTRAJUDICIAL al que ha arribado ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A. Con fecha 26 de febrero de 2004 el Tribunal ha juzgado prima facie reunidas la exigencias de ley. Se hace saber a los acreedores denunciados y a aquellos que demuestren haber sido omitidos que podrán formular oposiciones en los términos legales. 14/08/2006 El Juzgado de Primera Instancia en lo Comercial Nro. 9 Secretaría 17 comunica que en autos ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A. s/ACUERDO PREVENTIVO EXTRAJUDICIAL con fecha 20 de julio de 2006 se declaró cumplido dicho ACUERDO PREVENTIVO EXTRAJUDICIAL, sujetándose al cese de las medidas oportunamente dispuestas.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 15

NOTIFICACION DE HABEAS DATA: Debido a la vigencia de la Ley Nº 25.326 referida a Protección de Datos Personales, los datos negativos referidos a juicios, deudas comerciales o bancarias, concursos preventivos o quiebras pueden informarse hasta un máximo de 5 años después de producida la mora o la presentación. Luego de ese período los datos deben eliminarse. Si fueren pagados, el plazo para poder informarlos se reduce a 2 años a contar desde la fecha de toma de conocimiento de la cancelación.

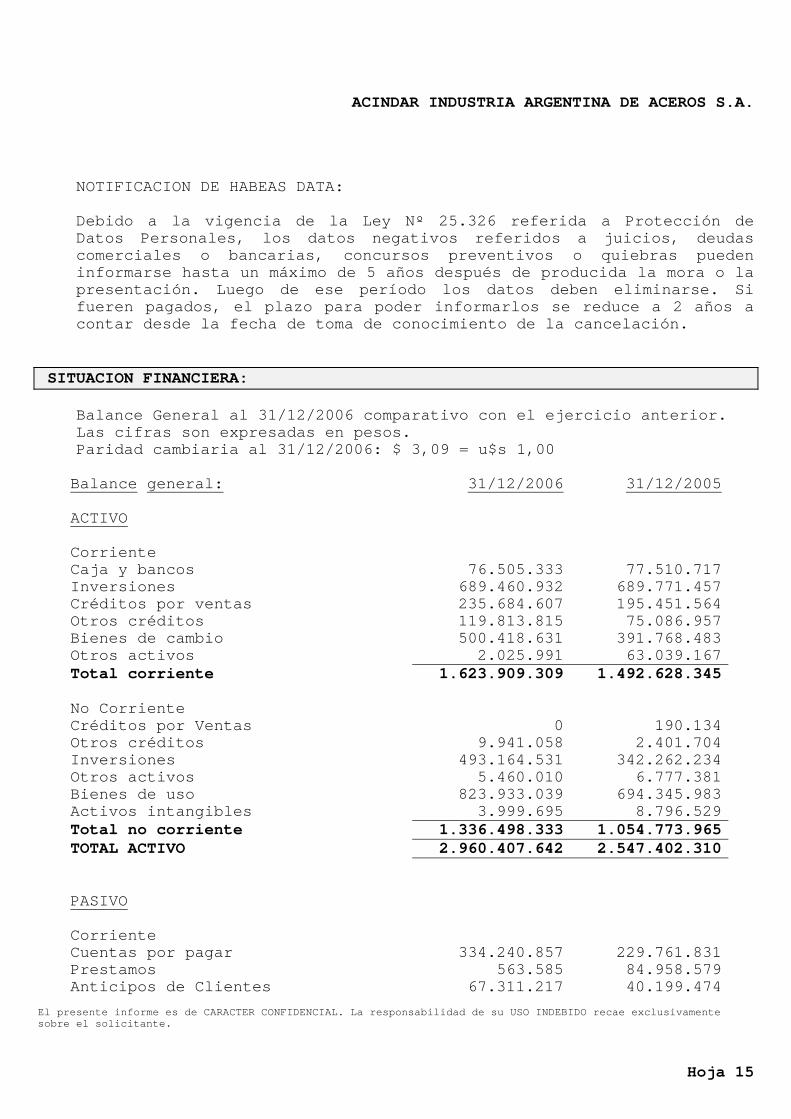

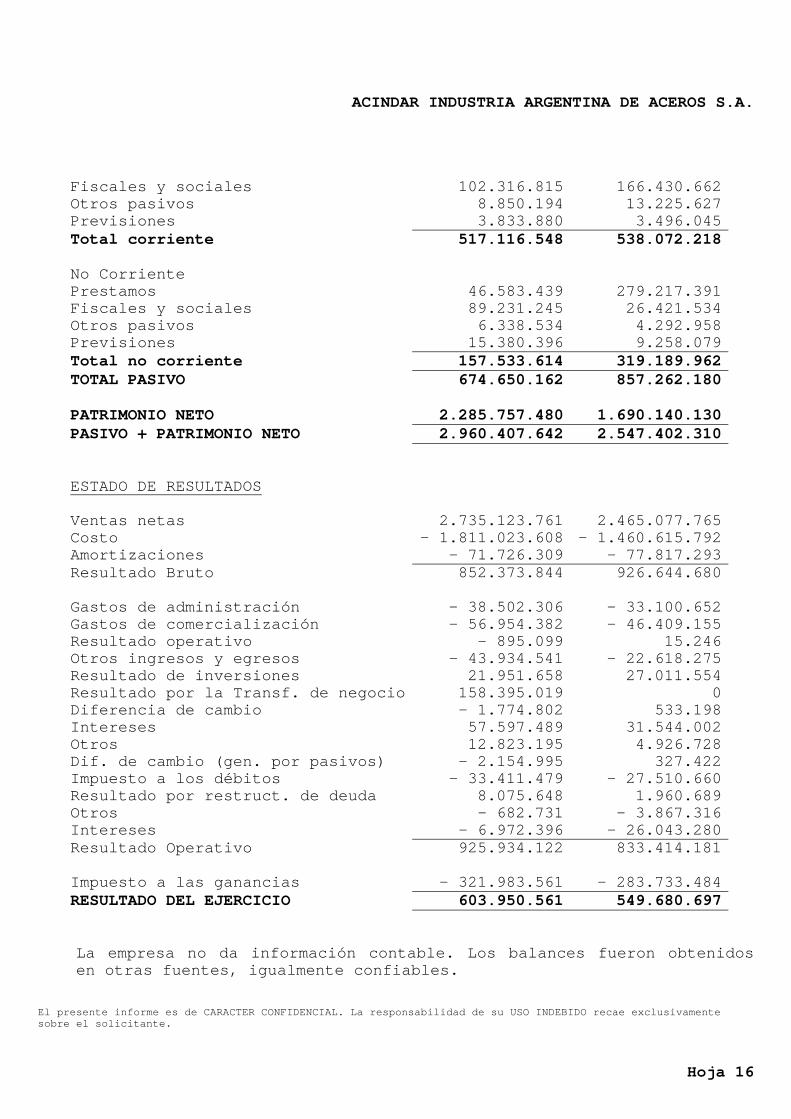

SITUACION FINANCIERA: Balance General al 31/12/2006 comparativo con el ejercicio anterior. Las cifras son expresadas en pesos. Paridad cambiaria al 31/12/2006: $ 3,09 = u$s 1,00 Balance general: 31/12/2006 31/12/2005 ACTIVO Corriente Caja y bancos 76.505.333 77.510.717Inversiones 689.460.932 689.771.457Créditos por ventas 235.684.607 195.451.564Otros créditos 119.813.815 75.086.957Bienes de cambio 500.418.631 391.768.483Otros activos 2.025.991 63.039.167Total corriente 1.623.909.309 1.492.628.345 No Corriente Créditos por Ventas 0 190.134Otros créditos 9.941.058 2.401.704Inversiones 493.164.531 342.262.234Otros activos 5.460.010 6.777.381Bienes de uso 823.933.039 694.345.983Activos intangibles 3.999.695 8.796.529Total no corriente 1.336.498.333 1.054.773.965TOTAL ACTIVO 2.960.407.642 2.547.402.310 PASIVO Corriente Cuentas por pagar 334.240.857 229.761.831Prestamos 563.585 84.958.579Anticipos de Clientes 67.311.217 40.199.474

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 16

Fiscales y sociales 102.316.815 166.430.662Otros pasivos 8.850.194 13.225.627Previsiones 3.833.880 3.496.045Total corriente 517.116.548 538.072.218 No Corriente Prestamos 46.583.439 279.217.391Fiscales y sociales 89.231.245 26.421.534Otros pasivos 6.338.534 4.292.958Previsiones 15.380.396 9.258.079Total no corriente 157.533.614 319.189.962TOTAL PASIVO 674.650.162 857.262.180 PATRIMONIO NETO 2.285.757.480 1.690.140.130PASIVO + PATRIMONIO NETO 2.960.407.642 2.547.402.310 ESTADO DE RESULTADOS Ventas netas 2.735.123.761 2.465.077.765Costo - 1.811.023.608 - 1.460.615.792Amortizaciones - 71.726.309 - 77.817.293Resultado Bruto 852.373.844 926.644.680 Gastos de administración - 38.502.306 - 33.100.652Gastos de comercialización - 56.954.382 - 46.409.155Resultado operativo - 895.099 15.246Otros ingresos y egresos - 43.934.541 - 22.618.275Resultado de inversiones 21.951.658 27.011.554Resultado por la Transf. de negocio 158.395.019 0Diferencia de cambio - 1.774.802 533.198Intereses 57.597.489 31.544.002Otros 12.823.195 4.926.728Dif. de cambio (gen. por pasivos) - 2.154.995 327.422Impuesto a los débitos - 33.411.479 - 27.510.660Resultado por restruct. de deuda 8.075.648 1.960.689Otros - 682.731 - 3.867.316Intereses - 6.972.396 - 26.043.280Resultado Operativo 925.934.122 833.414.181 Impuesto a las ganancias - 321.983.561 - 283.733.484RESULTADO DEL EJERCICIO 603.950.561 549.680.697 La empresa no da información contable. Los balances fueron obtenidos en otras fuentes, igualmente confiables.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 17

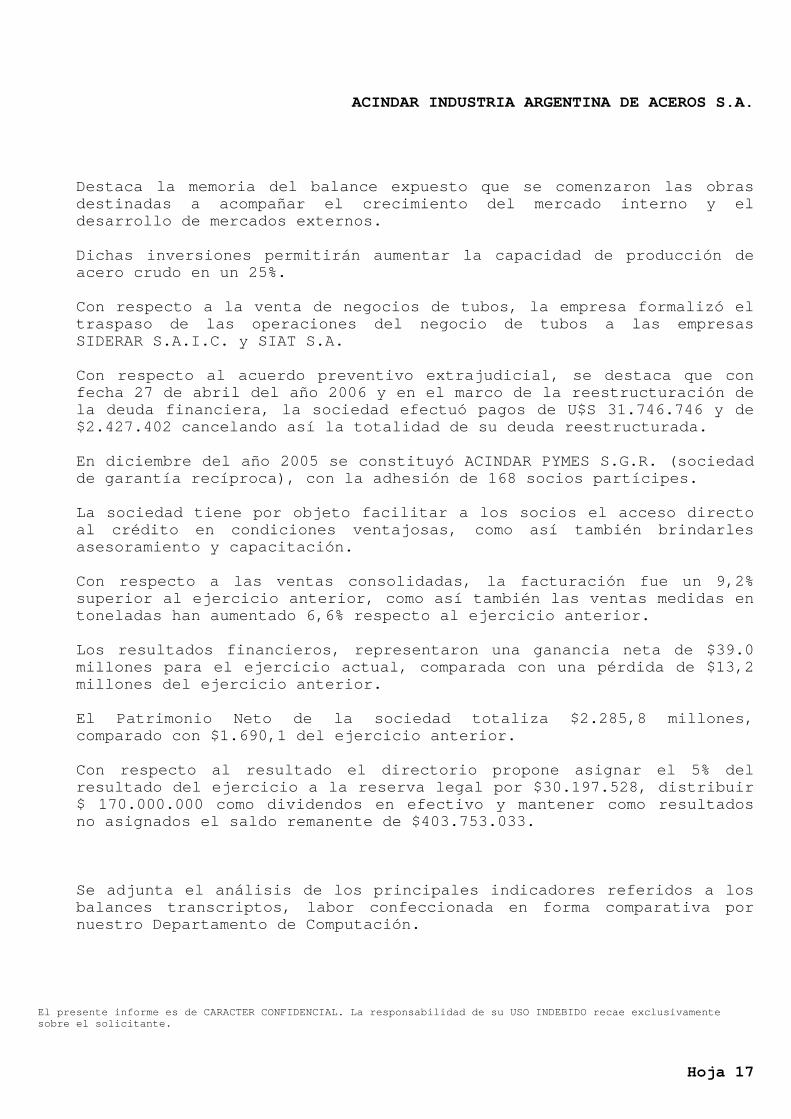

Destaca la memoria del balance expuesto que se comenzaron las obras destinadas a acompañar el crecimiento del mercado interno y el desarrollo de mercados externos. Dichas inversiones permitirán aumentar la capacidad de producción de acero crudo en un 25%. Con respecto a la venta de negocios de tubos, la empresa formalizó el traspaso de las operaciones del negocio de tubos a las empresas SIDERAR S.A.I.C. y SIAT S.A. Con respecto al acuerdo preventivo extrajudicial, se destaca que con fecha 27 de abril del año 2006 y en el marco de la reestructuración de la deuda financiera, la sociedad efectuó pagos de U$S 31.746.746 y de $2.427.402 cancelando así la totalidad de su deuda reestructurada. En diciembre del año 2005 se constituyó ACINDAR PYMES S.G.R. (sociedad de garantía recíproca), con la adhesión de 168 socios partícipes. La sociedad tiene por objeto facilitar a los socios el acceso directo al crédito en condiciones ventajosas, como así también brindarles asesoramiento y capacitación. Con respecto a las ventas consolidadas, la facturación fue un 9,2% superior al ejercicio anterior, como así también las ventas medidas en toneladas han aumentado 6,6% respecto al ejercicio anterior. Los resultados financieros, representaron una ganancia neta de $39.0 millones para el ejercicio actual, comparada con una pérdida de $13,2 millones del ejercicio anterior. El Patrimonio Neto de la sociedad totaliza $2.285,8 millones, comparado con $1.690,1 del ejercicio anterior. Con respecto al resultado el directorio propone asignar el 5% del resultado del ejercicio a la reserva legal por $30.197.528, distribuir $ 170.000.000 como dividendos en efectivo y mantener como resultados no asignados el saldo remanente de $403.753.033. Se adjunta el análisis de los principales indicadores referidos a los balances transcriptos, labor confeccionada en forma comparativa por nuestro Departamento de Computación.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 18

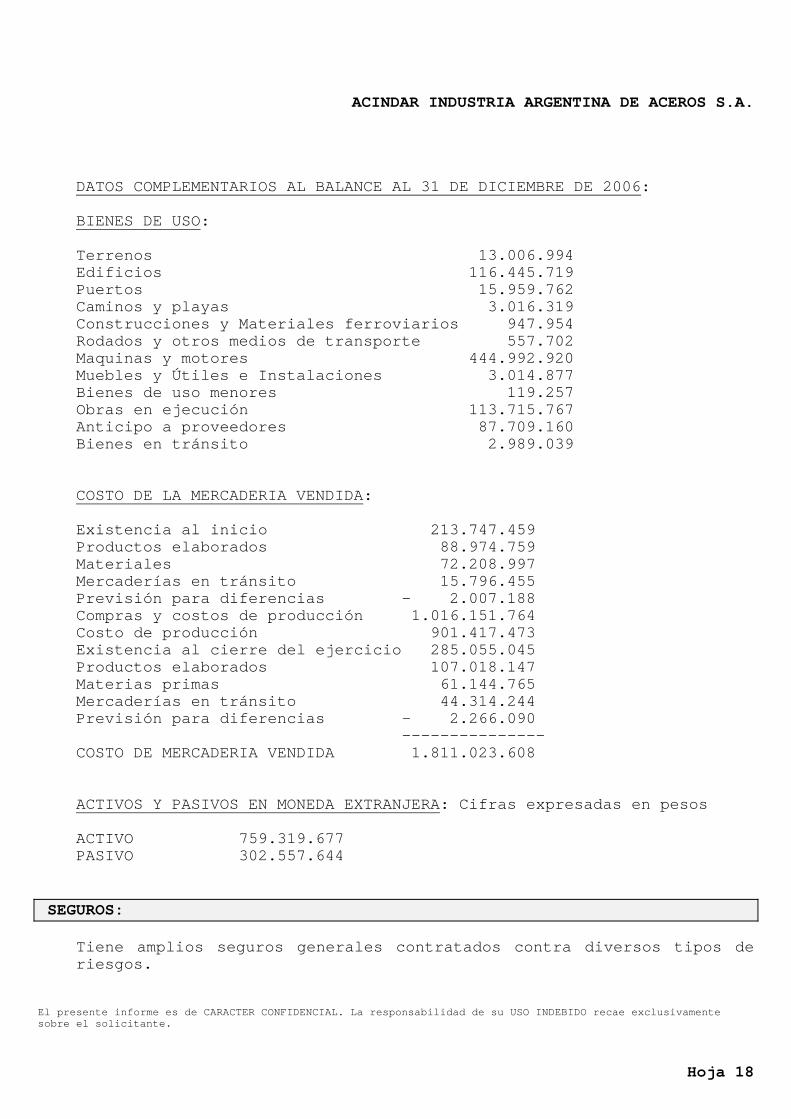

DATOS COMPLEMENTARIOS AL BALANCE AL 31 DE DICIEMBRE DE 2006: BIENES DE USO: Terrenos 13.006.994 Edificios 116.445.719 Puertos 15.959.762 Caminos y playas 3.016.319 Construcciones y Materiales ferroviarios 947.954 Rodados y otros medios de transporte 557.702 Maquinas y motores 444.992.920 Muebles y Útiles e Instalaciones 3.014.877 Bienes de uso menores 119.257 Obras en ejecución 113.715.767 Anticipo a proveedores 87.709.160 Bienes en tránsito 2.989.039 COSTO DE LA MERCADERIA VENDIDA: Existencia al inicio 213.747.459 Productos elaborados 88.974.759 Materiales 72.208.997 Mercaderías en tránsito 15.796.455 Previsión para diferencias - 2.007.188 Compras y costos de producción 1.016.151.764 Costo de producción 901.417.473 Existencia al cierre del ejercicio 285.055.045 Productos elaborados 107.018.147 Materias primas 61.144.765 Mercaderías en tránsito 44.314.244 Previsión para diferencias - 2.266.090 --------------- COSTO DE MERCADERIA VENDIDA 1.811.023.608 ACTIVOS Y PASIVOS EN MONEDA EXTRANJERA: Cifras expresadas en pesos ACTIVO 759.319.677 PASIVO 302.557.644

SEGUROS: Tiene amplios seguros generales contratados contra diversos tipos de riesgos.

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 19

Los riesgos laborales están cubiertos en LIBERTY. ACTIVIDADES:

PRODUCE: palanquillas, flejes, alambrones, barras laminadas, trefiladas y rectificadas. Aceros para la construcción. Estribos Estándar (Estrix), Mallas estándar y especiales (Sima), Elementos Estructurales (Armalogic), Viguetas Reticuladas (Trilogic). Clavos, Cordones para Pretensado. Fibras de Acero para Hormigón (Fibracero). Perfiles laminados en caliente y conformados en frío. Dentro de los productos trefilados se destacan: Alambres crudos, Alambres negros, Alambres galvanizados crudos y recocidos y Alambres para resortes. Para el desarrollo de sus actividades ha conformado unidades de negocios que operan así: - PRODUCTOS LAMINADOS: Realiza la producción de acero y laminados destinados a abastecer las otras áreas de negocios de la empresa y a clientes directos. - CONSTRUCCION Y SERVICIOS: La actividad está dirigida a la construcción, segmento que representa casi el 50% de las ventas de la empresa. - ALAMBRES Y CABLES: Produce y comercializa una amplia gama de alambres y productos derivados de alto y bajo carbono. - PRODUCTOS ESTRUCTURALES: Constituyen este portafolio de negocios las absorbidas NAVARRO S.A. y FORTUNATO BONELLI S.A. siendo su principal actividad la fabricación y comercialización de perfiles estructurales de acero. - PRODUCTOS PARA LA INDUSTRIA: Están vinculadas con la fabricación y comercialización de barras laminadas y terminadas en frío. COMERCIO EXTERIOR: Fecha de alta 27/11/1981 Importaciones: cifras expresadas en dólares. AÑO 2004 92.452.712 AÑO 2005 168.244.243 AÑO 2006 219.305.284 AÑO 2007 100.537.236

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

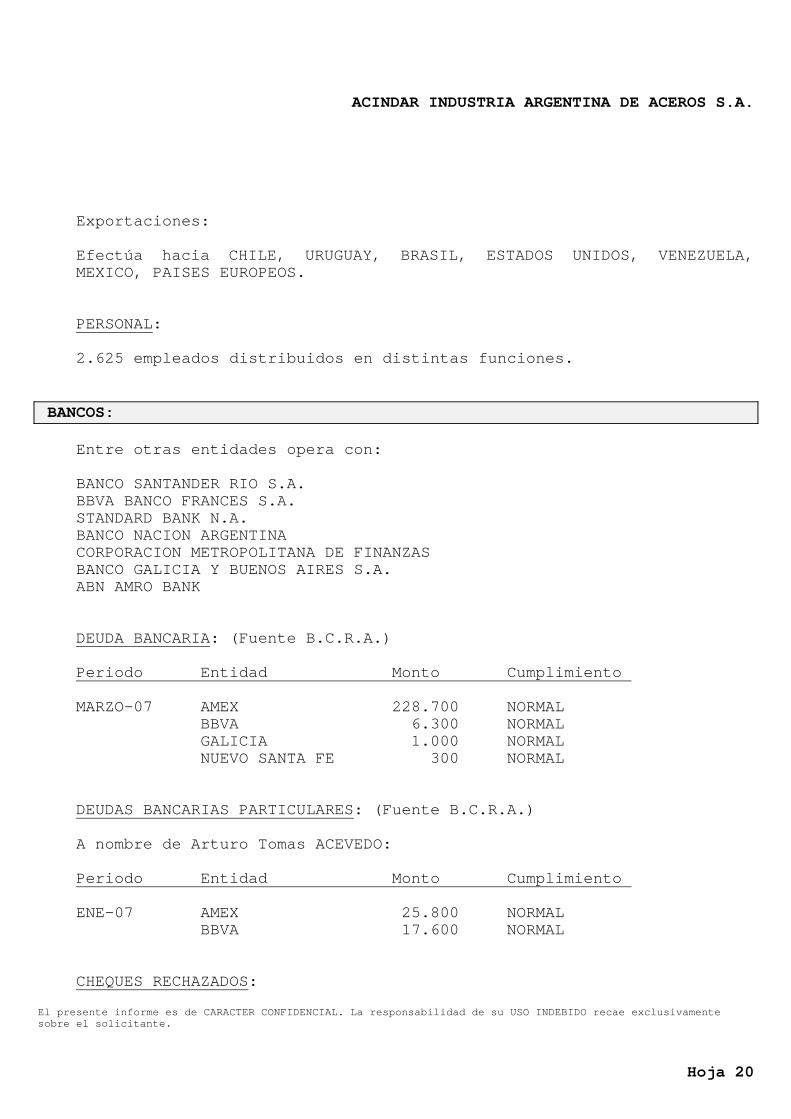

Hoja 20

Exportaciones: Efectúa hacia CHILE, URUGUAY, BRASIL, ESTADOS UNIDOS, VENEZUELA, MEXICO, PAISES EUROPEOS. PERSONAL: 2.625 empleados distribuidos en distintas funciones.

BANCOS: Entre otras entidades opera con: BANCO SANTANDER RIO S.A. BBVA BANCO FRANCES S.A. STANDARD BANK N.A. BANCO NACION ARGENTINA CORPORACION METROPOLITANA DE FINANZAS BANCO GALICIA Y BUENOS AIRES S.A. ABN AMRO BANK DEUDA BANCARIA: (Fuente B.C.R.A.) Periodo Entidad Monto Cumplimiento MARZO-07 AMEX 228.700 NORMAL BBVA 6.300 NORMAL GALICIA 1.000 NORMAL NUEVO SANTA FE 300 NORMAL DEUDAS BANCARIAS PARTICULARES: (Fuente B.C.R.A.) A nombre de Arturo Tomas ACEVEDO: Periodo Entidad Monto Cumplimiento ENE-07 AMEX 25.800 NORMAL BBVA 17.600 NORMAL CHEQUES RECHAZADOS:

ACINDAR INDUSTRIA ARGENTINA DE ACEROS S.A.

El presente informe es de CARACTER CONFIDENCIAL. La responsabilidad de su USO INDEBIDO recae exclusivamente sobre el solicitante.

Hoja 21

La sociedad NO REGISTRA rechazos bancarios.

CONCEPTO Y CUMPLIMIENTO: Se trata de una empresa que indirectamente depende de la mayor acerera de Europa. En caso de concretarse la fusión de ARCELOR con MITTAL, pasará a integrar el mayor conglomerado de aceros del mundo. Tras la culminación y cumplimiento de los compromisos surgidos del comentado acuerdo extrajudicial se ha encaminado la situación financiera, aumentaron las ventas y se se ha desarrollado un importante plan de inversiones. En lo que respecta a su accionar bancario, no registran antecedentes negativos.

OPINION FINAL: Consideramos que su trato comercial es viable, mediante transacciones acordes a su categoría, en las formas y condiciones que son usuales en plaza. FCM

Fecha de edición: 01/06/2007

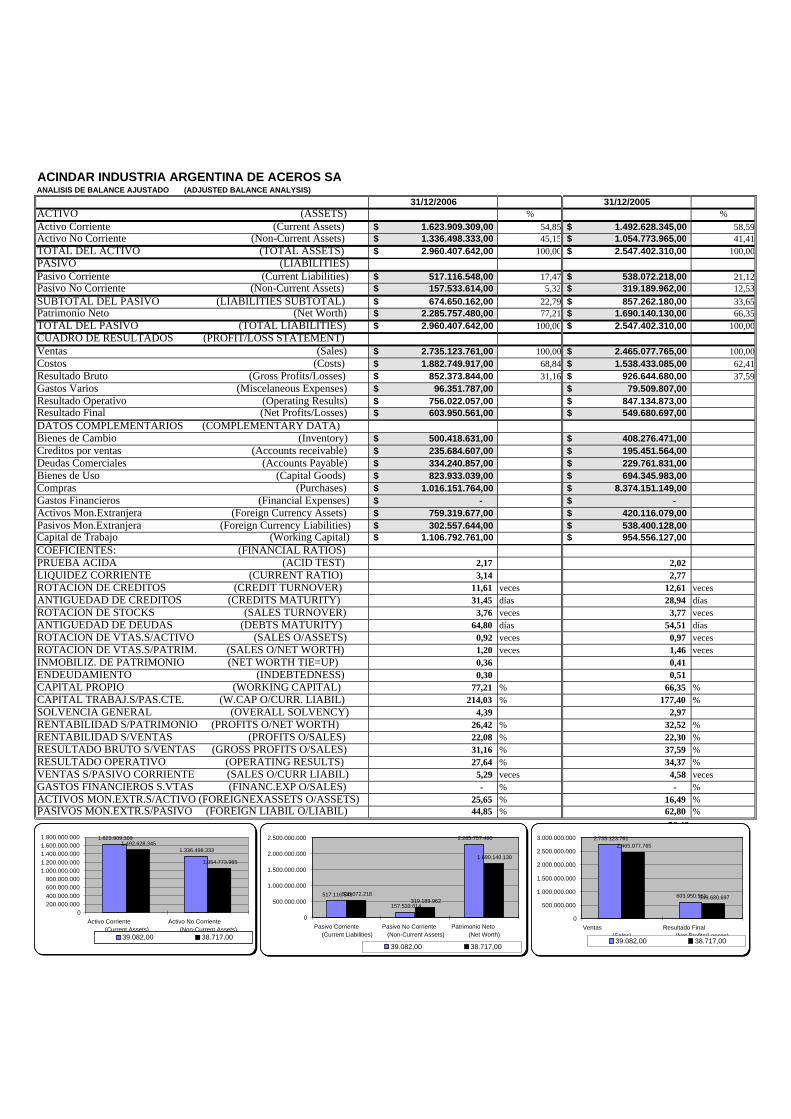

ACINDAR INDUSTRIA ARGENTINA DE ACEROS SAANALISIS DE BALANCE AJUSTADO (ADJUSTED BALANCE ANALYSIS)

31/12/2006 31/12/2005ACTIVO (ASSETS) % %Activo Corriente (Current Assets) 1.623.909.309,00$ 54,85 1.492.628.345,00$ 58,59Activo No Corriente (Non-Current Assets) 1.336.498.333,00$ 45,15 1.054.773.965,00$ 41,41TOTAL DEL ACTIVO (TOTAL ASSETS) 2.960.407.642,00$ 100,00 2.547.402.310,00$ 100,00PASIVO (LIABILITIES)Pasivo Corriente (Current Liabilities) 517.116.548,00$ 17,47 538.072.218,00$ 21,12Pasivo No Corriente (Non-Current Assets) 157.533.614,00$ 5,32 319.189.962,00$ 12,53SUBTOTAL DEL PASIVO (LIABILITIES SUBTOTAL) 674.650.162,00$ 22,79 857.262.180,00$ 33,65Patrimonio Neto (Net Worth) 2.285.757.480,00$ 77,21 1.690.140.130,00$ 66,35TOTAL DEL PASIVO (TOTAL LIABILITIES) 2.960.407.642,00$ 100,00 2.547.402.310,00$ 100,00CUADRO DE RESULTADOS (PROFIT/LOSS STATEMENT)Ventas (Sales) 2.735.123.761,00$ 100,00 2.465.077.765,00$ 100,00Costos (Costs) 1.882.749.917,00$ 68,84 1.538.433.085,00$ 62,41Resultado Bruto (Gross Profits/Losses) 852.373.844,00$ 31,16 926.644.680,00$ 37,59Gastos Varios (Miscelaneous Expenses) 96.351.787,00$ 79.509.807,00$ Resultado Operativo (Operating Results) 756.022.057,00$ 847.134.873,00$ Resultado Final (Net Profits/Losses) 603.950.561,00$ 549.680.697,00$ DATOS COMPLEMENTARIOS (COMPLEMENTARY DATA) Bienes de Cambio (Inventory) 500.418.631,00$ 408.276.471,00$ Creditos por ventas (Accounts receivable) 235.684.607,00$ 195.451.564,00$ Deudas Comerciales (Accounts Payable) 334.240.857,00$ 229.761.831,00$ Bienes de Uso (Capital Goods) 823.933.039,00$ 694.345.983,00$ Compras (Purchases) 1.016.151.764,00$ 8.374.151.149,00$ Gastos Financieros (Financial Expenses) -$ -$ Activos Mon.Extranjera (Foreign Currency Assets) 759.319.677,00$ 420.116.079,00$ Pasivos Mon.Extranjera (Foreign Currency Liabilities) 302.557.644,00$ 538.400.128,00$ Capital de Trabajo (Working Capital) 1.106.792.761,00$ 954.556.127,00$ COEFICIENTES: (FINANCIAL RATIOS)PRUEBA ACIDA (ACID TEST) 2,17 2,02 LIQUIDEZ CORRIENTE (CURRENT RATIO) 3,14 2,77 ROTACION DE CREDITOS (CREDIT TURNOVER) 11,61 veces 12,61 vecesANTIGUEDAD DE CREDITOS (CREDITS MATURITY) 31,45 días 28,94 díasROTACION DE STOCKS (SALES TURNOVER) 3,76 veces 3,77 vecesANTIGUEDAD DE DEUDAS (DEBTS MATURITY) 64,80 días 54,51 díasROTACION DE VTAS.S/ACTIVO (SALES O/ASSETS) 0,92 veces 0,97 vecesROTACION DE VTAS.S/PATRIM. (SALES O/NET WORTH) 1,20 veces 1,46 vecesINMOBILIZ. DE PATRIMONIO (NET WORTH TIE=UP) 0,36 0,41 ENDEUDAMIENTO (INDEBTEDNESS) 0,30 0,51 CAPITAL PROPIO (WORKING CAPITAL) 77,21 % 66,35 %CAPITAL TRABAJ.S/PAS.CTE. (W.CAP O/CURR. LIABIL) 214,03 % 177,40 %SOLVENCIA GENERAL (OVERALL SOLVENCY) 4,39 2,97 RENTABILIDAD S/PATRIMONIO (PROFITS O/NET WORTH) 26,42 % 32,52 %RENTABILIDAD S/VENTAS (PROFITS O/SALES) 22,08 % 22,30 %RESULTADO BRUTO S/VENTAS (GROSS PROFITS O/SALES) 31,16 % 37,59 %RESULTADO OPERATIVO (OPERATING RESULTS) 27,64 % 34,37 %VENTAS S/PASIVO CORRIENTE (SALES O/CURR LIABIL) 5,29 veces 4,58 vecesGASTOS FINANCIEROS S.VTAS (FINANC.EXP O/SALES) - % - %ACTIVOS MON.EXTR.S/ACTIVO (FOREIGNEXASSETS O/ASSETS) 25,65 % 16,49 %PASIVOS MON.EXTR.S/PASIVO (FOREIGN LIABIL O/LIABIL) 44,85 % 62,80 %

56,481.623.909.309

1.336.498.3331.492.628.345

1.054.773.965

0200.000.000400.000.000600.000.000800.000.000

1.000.000.0001.200.000.0001.400.000.0001.600.000.0001.800.000.000

Activo Corriente (Current Assets)

Activo No Corriente (Non-Current Assets)

39.082,00 38.717,00

517.116.548

157.533.614

2.285.757.480

538.072.218319.189.962

1.690.140.130

0

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

Pasivo Corriente (Current Liabilities)

Pasivo No Corriente (Non-Current Assets)

Patrimonio Neto (Net Worth)

39.082,00 38.717,00

2.735.123.761

603.950.561

2.465.077.765

549.680.697

0

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

3.000.000.000

Ventas (Sales)

Resultado Final (Net Profits/Losses)

39.082,00 38.717,00