Embed Size (px)

Citation preview

Ignacio Boixo Asociación XBRL España

Gerente

info @ bde.es +34 913388690

ESTRUCTURA ORGANIZATIVA

DE XBRL EN IBEROAMERICA

hechos y potencialidades

Santiago de Chile, 10 Octubre 2007

2

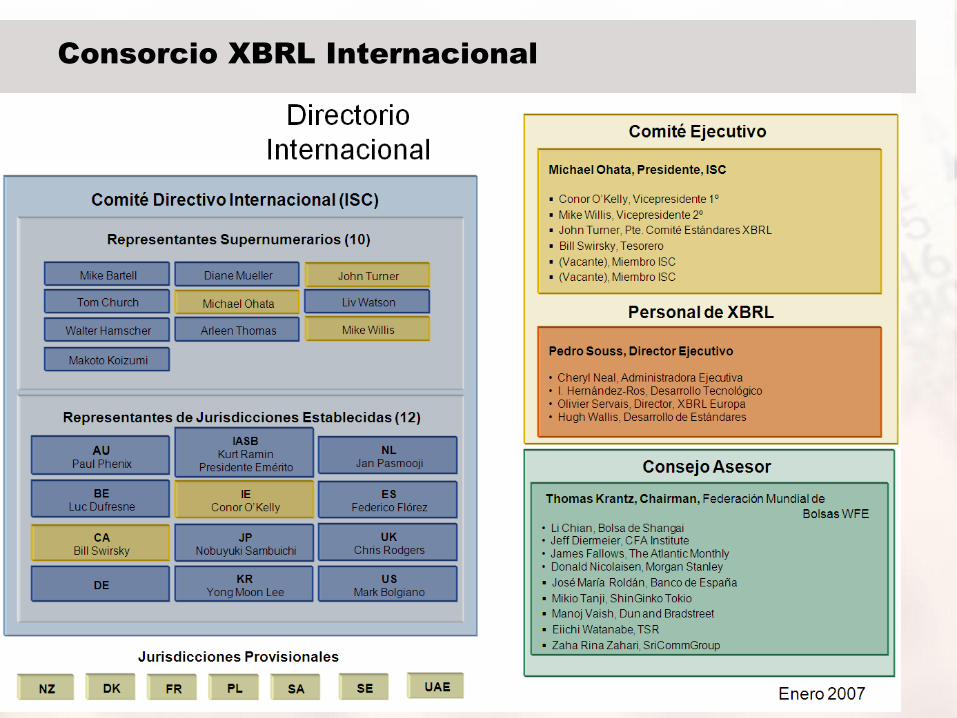

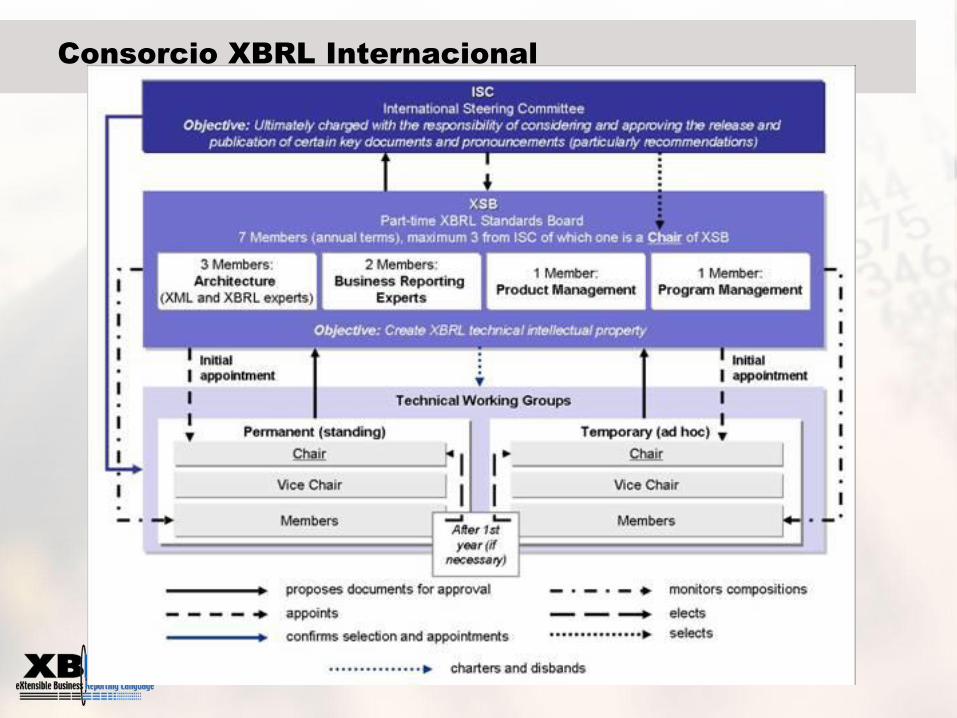

Consorcio XBRL Internacional

XBRL Internacional (XII) es un consorcio sin

ánimo de lucro, compuesto por aproximadamente 500

grandes compañías, organizaciones y entidades

gubernamentales, que desarrolla el estándar.

XII está formado por Jurisdicciones, que representan

a un país o región. Una Jurisdicción XII es la entidad

local legal que promueve el desarrollo y adopción de

XBRL en un área en particular.

El XBRL es propiedad intelectual del consorcio XII,

que otorga su uso gratuitamente, libre de royalties. El

estándar XBRL se desarrolla por equipos de trabajo

internacionales, formados por voluntarios. Las cuotas

de los socios y superávit de Congresos pagan los

gastos de administración interna.

3

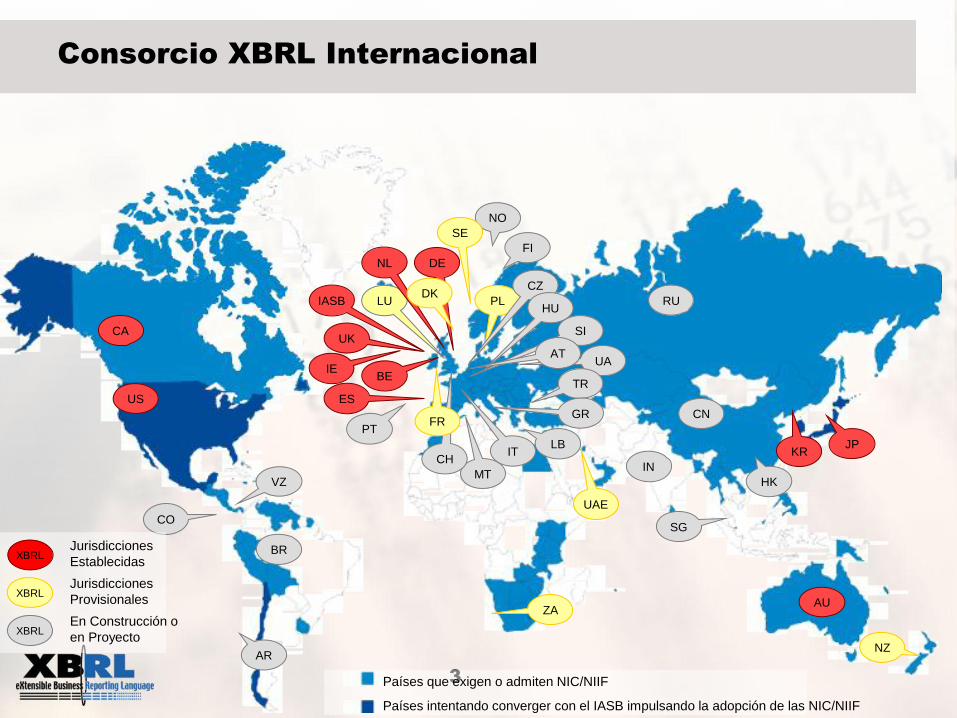

Consorcio XBRL Internacional

Países intentando converger con el IASB impulsando la adopción de las NIC/NIIF

Países que exigen o admiten NIC/NIIF

UK CA

ES US

AU

NZ

IE

JP KR

BE

VZ

CO

BR

AR

PT

RU

SG

HK

NO

SE

PL

FI

IT

CN

IN

LB

CZ

UA

LU IASB

UAE

NL

TR

GR

MT

CH

FR

SI

HU

AT

XBRL

XBRL

XBRL

Jurisdicciones

Establecidas

Jurisdicciones

Provisionales

En Construcción o

en Proyecto

DE

DK

ZA

4

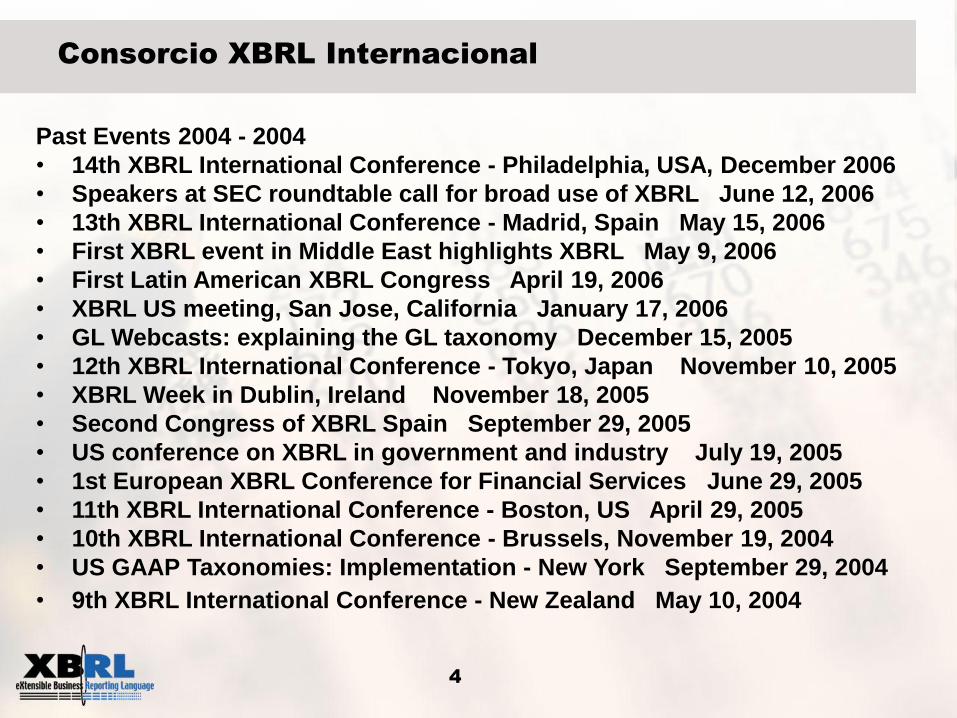

Consorcio XBRL Internacional

Past Events 2004 - 2004

• 14th XBRL International Conference - Philadelphia, USA, December 2006

• Speakers at SEC roundtable call for broad use of XBRL June 12, 2006

• 13th XBRL International Conference - Madrid, Spain May 15, 2006

• First XBRL event in Middle East highlights XBRL May 9, 2006

• First Latin American XBRL Congress April 19, 2006

• XBRL US meeting, San Jose, California January 17, 2006

• GL Webcasts: explaining the GL taxonomy December 15, 2005

• 12th XBRL International Conference - Tokyo, Japan November 10, 2005

• XBRL Week in Dublin, Ireland November 18, 2005

• Second Congress of XBRL Spain September 29, 2005

• US conference on XBRL in government and industry July 19, 2005

• 1st European XBRL Conference for Financial Services June 29, 2005

• 11th XBRL International Conference - Boston, US April 29, 2005

• 10th XBRL International Conference - Brussels, November 19, 2004

• US GAAP Taxonomies: Implementation - New York September 29, 2004

• 9th XBRL International Conference - New Zealand May 10, 2004

5

Consorcio XBRL Internacional

6

Consorcio XBRL Internacional

7

Consorcio XBRL Internacional

8

Consorcio XBRL Internacional

9

Consorcio XBRL Internacional

10

Jurisdicciones

Definición de Jurisdicción XBRL

Son la representación de países o regiones que tienen como objetivo

promover el desarrollo y adopción del estándar XBRL a nivel local.

Promueven el desarrollo de taxonomías XBRL bajo los principios contables

generalmente aceptados de la región o país.

La Jurisdicción XBRL posee los derechos exclusivos para representar a

XBRL Internacional en su área de responsabilidad y tienen la capacidad de

dar apoyo oficial a los proyectos e iniciativas de implementación XBRL.

Las Jurisdicciones XBRL se encuentran clasificadas en:

• Jurisdicciones Provisionales

• Jurisdicciones Establecidas

11

Jurisdicciones

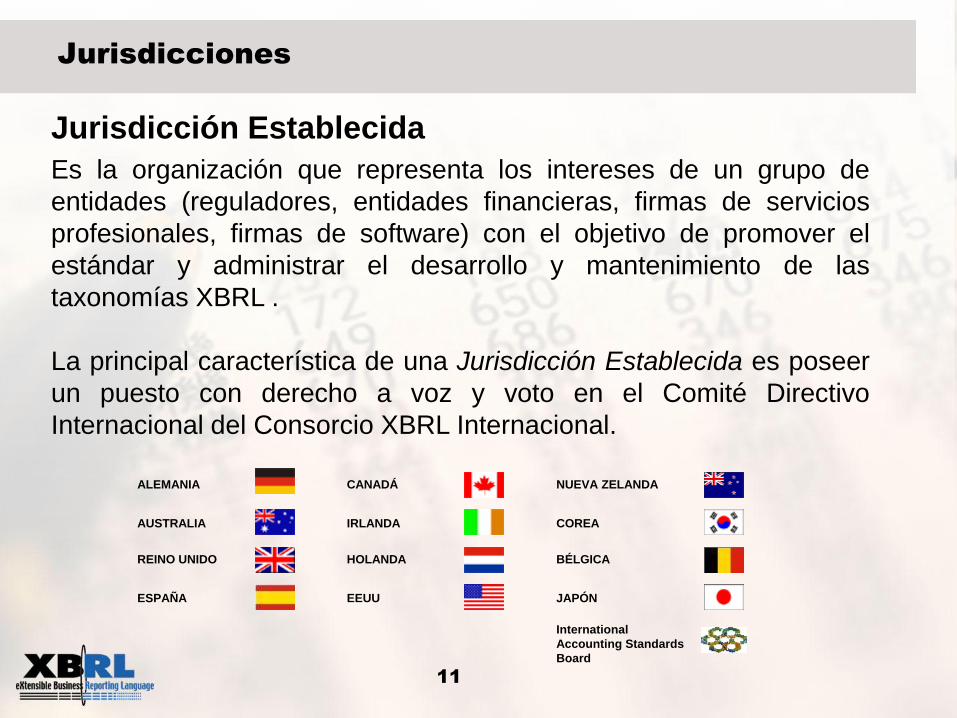

Jurisdicción Establecida

Es la organización que representa los intereses de un grupo de

entidades (reguladores, entidades financieras, firmas de servicios

profesionales, firmas de software) con el objetivo de promover el

estándar y administrar el desarrollo y mantenimiento de las

taxonomías XBRL .

La principal característica de una Jurisdicción Establecida es poseer

un puesto con derecho a voz y voto en el Comité Directivo

Internacional del Consorcio XBRL Internacional.

ALEMANIA

AUSTRALIA

REINO UNIDO

ESPAÑA

CANADÁ

IRLANDA

HOLANDA

EEUU

NUEVA ZELANDA

COREA

BÉLGICA

JAPÓN

International

Accounting Standards

Board

12

Jurisdicciones

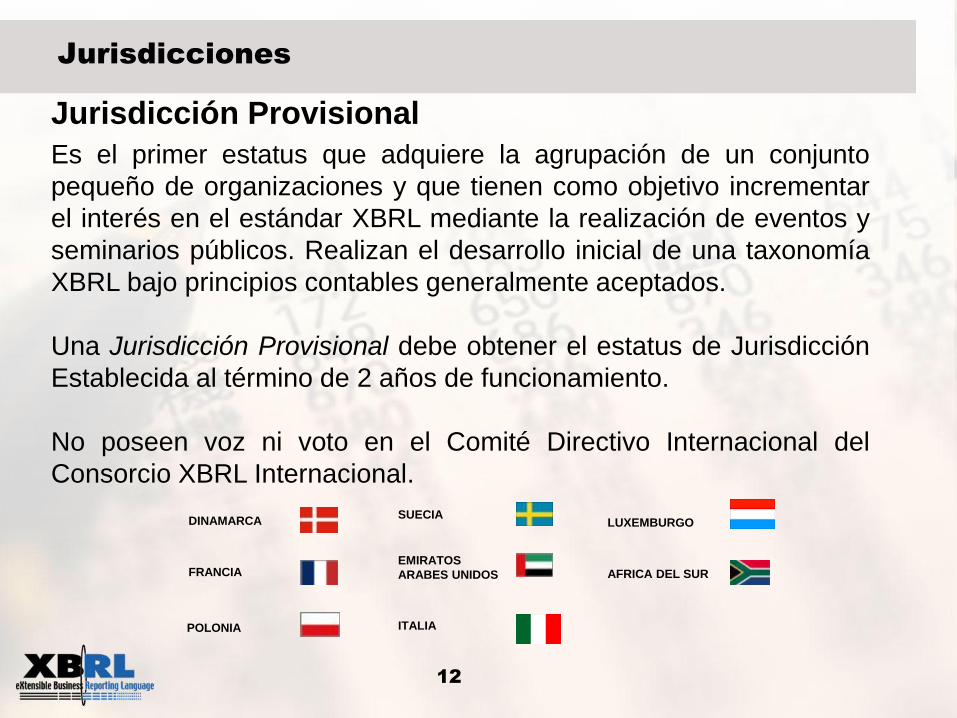

Jurisdicción Provisional

Es el primer estatus que adquiere la agrupación de un conjunto

pequeño de organizaciones y que tienen como objetivo incrementar

el interés en el estándar XBRL mediante la realización de eventos y

seminarios públicos. Realizan el desarrollo inicial de una taxonomía

XBRL bajo principios contables generalmente aceptados.

Una Jurisdicción Provisional debe obtener el estatus de Jurisdicción

Establecida al término de 2 años de funcionamiento.

No poseen voz ni voto en el Comité Directivo Internacional del

Consorcio XBRL Internacional.

DINAMARCA

FRANCIA

POLONIA

SUECIA

EMIRATOS

ARABES UNIDOS

ITALIA

LUXEMBURGO

AFRICA DEL SUR

13

Jurisdicciones

Capítulo XBRL IberoAmérica

Es una nueva propuesta, aprobada definitivamente el 20 de Marzo

2007 por el International Steering Committee de XBRL Internacional,

que tiene como objetivo establecer una estructura de membresía

para la incorporación y promoción de el estándar XBRL en el ámbito

Iberoamericano.

ESPAÑA

BRASIL

MÉXICO

ARGENTINA

PORTUGAL

VENEZUELA

CHILE

COLOMBIA

PERÚ

ECUADOR

GUATEMALA

REPÚBLICA

DOMINICANA

COSTA RICA

EL SALVADOR

URUGUAY

PANAMÁ

CUBA

BOLIVIA

PARAGUAY

HONDURAS

NICARAGUA

ANDORRA

14

Jurisdicciones

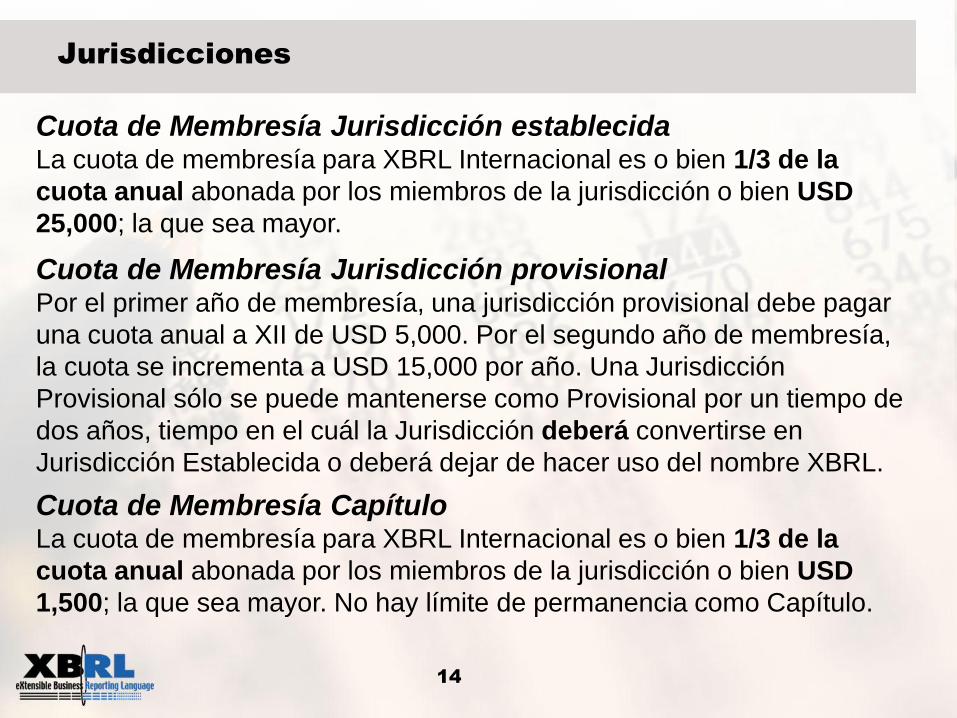

Cuota de Membresía Jurisdicción establecida La cuota de membresía para XBRL Internacional es o bien 1/3 de la

cuota anual abonada por los miembros de la jurisdicción o bien USD

25,000; la que sea mayor.

Cuota de Membresía Jurisdicción provisional Por el primer año de membresía, una jurisdicción provisional debe pagar

una cuota anual a XII de USD 5,000. Por el segundo año de membresía,

la cuota se incrementa a USD 15,000 por año. Una Jurisdicción

Provisional sólo se puede mantenerse como Provisional por un tiempo de

dos años, tiempo en el cuál la Jurisdicción deberá convertirse en

Jurisdicción Establecida o deberá dejar de hacer uso del nombre XBRL.

Cuota de Membresía Capítulo La cuota de membresía para XBRL Internacional es o bien 1/3 de la

cuota anual abonada por los miembros de la jurisdicción o bien USD

1,500; la que sea mayor. No hay límite de permanencia como Capítulo.

15

Jurisdicciones

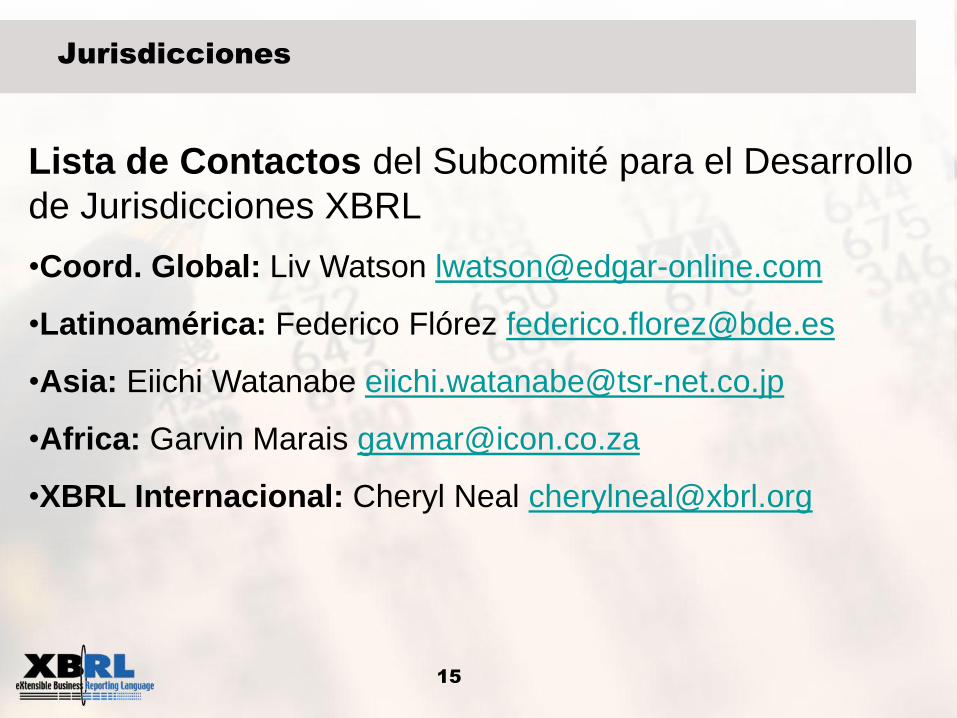

Lista de Contactos del Subcomité para el Desarrollo

de Jurisdicciones XBRL

•Coord. Global: Liv Watson [email protected]

•Latinoamérica: Federico Flórez [email protected]

•Asia: Eiichi Watanabe [email protected]

•Africa: Garvin Marais [email protected]

•XBRL Internacional: Cheryl Neal [email protected]

16

Jurisdicciones

El propósito de una jurisdicción es:

1. Crear la estructura y el ambiente para que

organizaciones e individuos en el país o región

participen en XBRL.

2. Promover la adopción de XBRL y coordinar las

implementaciones que sean necesarias.

3. Apoyar y promover el desarrollo y mantenimiento de

las taxonomías.

4. Jugar un papel formativo y de promoción, explicando

a los actores de la cadena de suministro de la

información corporativa los beneficios de XBRL.

17

Jurisdicciones

• Promover eficientemente la adopción de XBRL en su área,

mediante la combinación de conocimientos, habilidades y

contactos que pueden influenciar al gobierno y la industria.

• Desempeñar un rol formativo y promocional mucho más eficiente,

mediante la unión para la realización de actividades

promocionales, seminarios y eventos.

• Identificar oportunidades de colaboración corporativa en

proyectos relacionados con XBRL, beneficioso tanto para el

progreso de XBRL como para los intereses corporativos de las

organizaciones implicadas.

• Obtener una mayor comprensión de XBRL y de su potencial en el

área mediante el intercambio de conocimiento.

• Incrementar la influencia del país sobre XBRL Internacional,

asegurando que los intereses locales se reflejen en los planes y

desarrollos internacionales.

18

Jurisdicciones

Criterios para Convertirse en Jurisdicción Establecida

• Miembros (>10)

• Comité Directivo

• Plan de actividades

• Políticas y Procedimientos

• Desarrollo de Taxonomías

• Otros Grupos de Trabajo

• Cuota de Membresía

19

Jurisdicciones

1. Primero, establezca contacto con el Subcomité para el Desarrollo de

Jurisdicciones XBRL. Remitirse al Apéndice A para obtener

información de contactos del Subcomité.

2. Las Jurisdicciones necesitan identificar a los principales actores

locales –Supervisores, reguladores, o asociaciones de usuarios

potenciales de XBRL, como bancos, contables y sectores industriales.

3. Identificar uno o dos facilitadores potenciales provenientes de una

entidad neutra e independiente. Comúnmente estos facilitadores son

organismos/asociaciones contables.

4. Con la colaboración de los facilitadores, las Jurisdicciones potenciales

deben incrementar los contactos nacionales e iniciar la preparación de

un evento público.

5. Formar un Comité Directivo inicial compuesto por las entidades

interesadas y establecer los objetivos de la Jurisdicción.

20

Jurisdicciones

6. Realizar labores tendientes a cumplir con los requerimientos de una

Jurisdicción Provisional.

7. Cumplimentar y enviar el formato de solicitud para la creación de la

Jurisdicción Provisional a XBRL Internacional. Una copia del formato

de solicitud se encuentra en el Apéndice F. La aprobación del formato

de solicitud lleva un tiempo en el cuál XBRL Internacional revisará las

secciones requeridas por XII.

8. Creación de grupos de trabajo iniciales. Comúnmente estos grupos

mantienen comunicaciones promocionales y desarrollo de

taxonomías.

9. Identificar, proponer, iniciar y apoyar proyectos basados en XBRL.

21

Jurisdicciones

Las posibles conformaciones que una Jurisdicción puede tener son:

Personalidad Jurídica independiente – Típicamente está

Personalidad es una Compañía. Está personalidad requerirá

generalmente de alguna forma de documento de constitución ó de

gobierno.

Estructura de Subcomité – Una jurisdicción puede ser formada

como un subcomité o entidad en el interior de una organización

facilitadora.

Organización sin personalidad jurídica – Algunas jurisdicciones

pueden formar una asociación como una organización sin

personalidad jurídica.

22

Jurisdicciones

• Una Jurisdicción NO es un fin en sí misma, sino una manera de

hacer la adopción de XBRL más rápida y sencilla.

• Una Jurisdicción pertenece a la región en la cual existe: la

Jurisdicción debe seguir las instrucciones detalladas dadas por

XII – debe conducirse por si misma y ser una organización con

éxito por sus propios medios.

• Una comunicación constante con XII facilita la rápida fundación

de una Jurisdicción. Los líderes de potenciales jurisdicciones no

se encontrarán solos en el proceso y hay muchas personas en

diversos países que han pasado por esté proceso. Los líderes no

deben dudar en contactar a XII para solicitar colaboración, apoyo

y consejo.

23

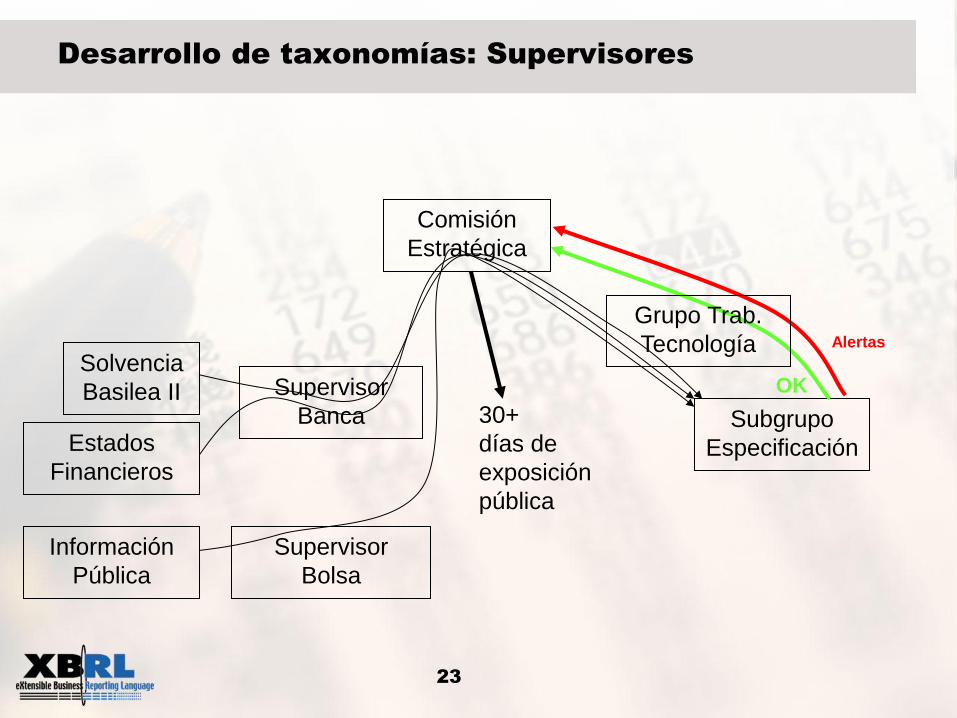

Desarrollo de taxonomías: Supervisores

Supervisor

Banca

Solvencia

Basilea II Subgrupo

Especificación

Comisión

Estratégica

Estados

Financieros

Supervisor

Bolsa

Información

Pública

Alertas

OK

30+

días de

exposición

pública

Grupo Trab.

Tecnología

24

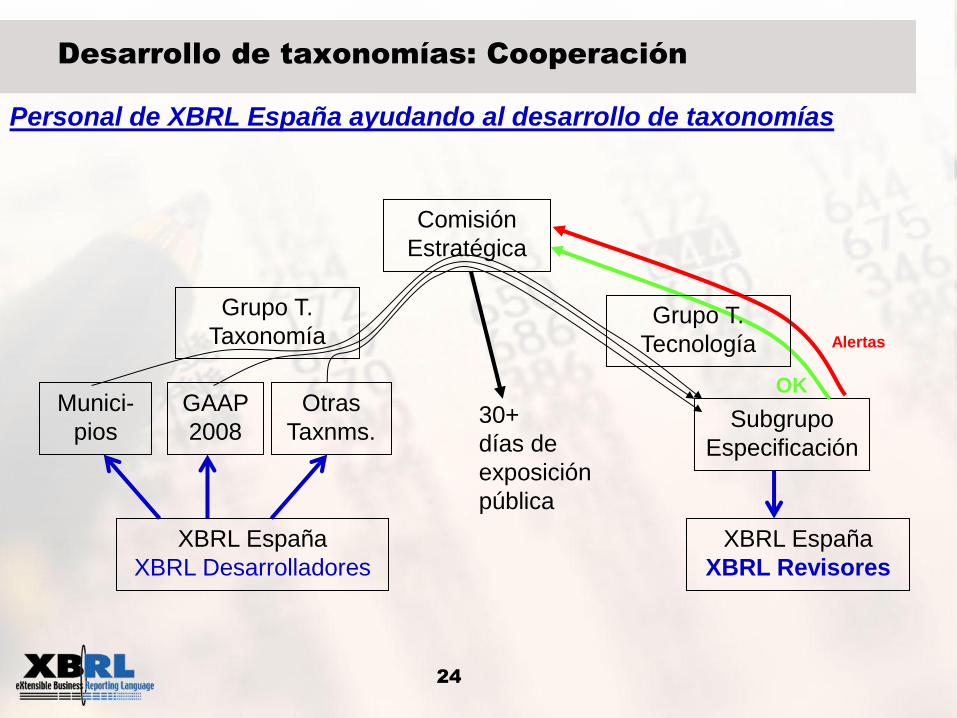

Desarrollo de taxonomías: Cooperación

Grupo T.

Taxonomía

GAAP

2008 Subgrupo

Especificación

Comisión

Estratégica

Munici-

pios

Otras

Taxnms.

Alertas

OK

30+

días de

exposición

pública

XBRL España

XBRL Desarrolladores

XBRL España

XBRL Revisores

Personal de XBRL España ayudando al desarrollo de taxonomías

Grupo T.

Tecnología

25

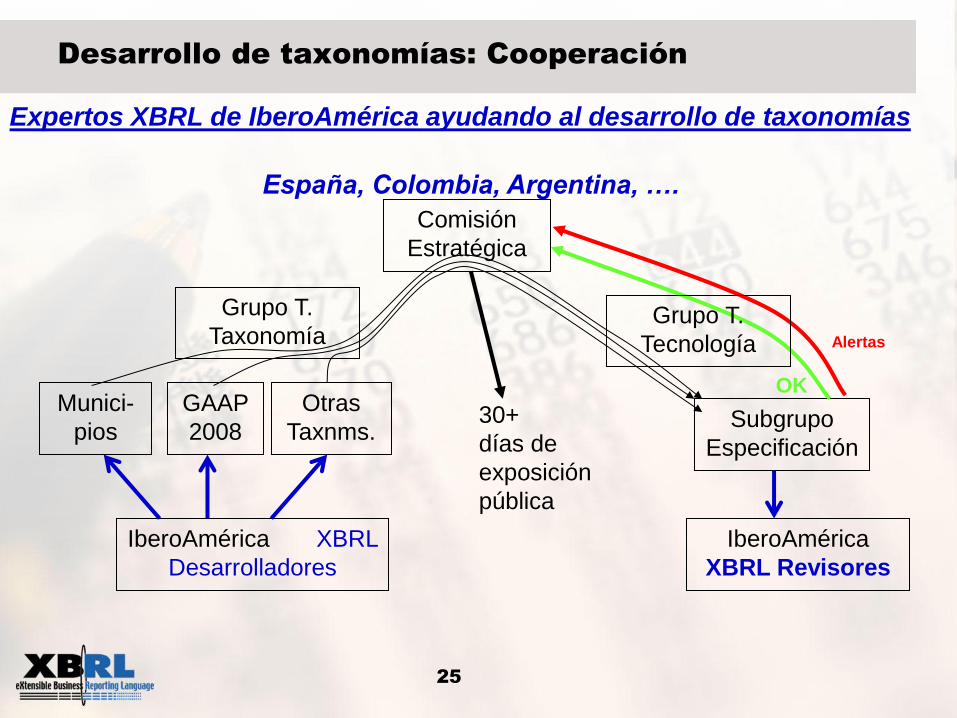

Desarrollo de taxonomías: Cooperación

Grupo T.

Taxonomía

GAAP

2008 Subgrupo

Especificación

Comisión

Estratégica

Munici-

pios

Otras

Taxnms.

Alertas

OK

30+

días de

exposición

pública

IberoAmérica XBRL

Desarrolladores

IberoAmérica

XBRL Revisores

Expertos XBRL de IberoAmérica ayudando al desarrollo de taxonomías

Grupo T.

Tecnología

España, Colombia, Argentina, ….

26

IPP-SOC-IND

IPP-COMUN

importa

IPP-SEG-IND IPP-ENC-IND

importa

importa

importa

Importa

IPP-GEN-IND

IPP-GEN-CON

IPP-MAS-PAT

IPP-SEG-CON IPP-SOC-CON

IPP-ENC-CON

IPP-GEN

Conceptos Financieros

comunes por Sector

IPP-SEG IPP-SOC IPP-ENC

importa importa

Conceptos comunes

a todas las IPPs

Conceptos Financieros

específicos

importa

DGI IFRS-GP

ES-BE-SF

importa

importa importa

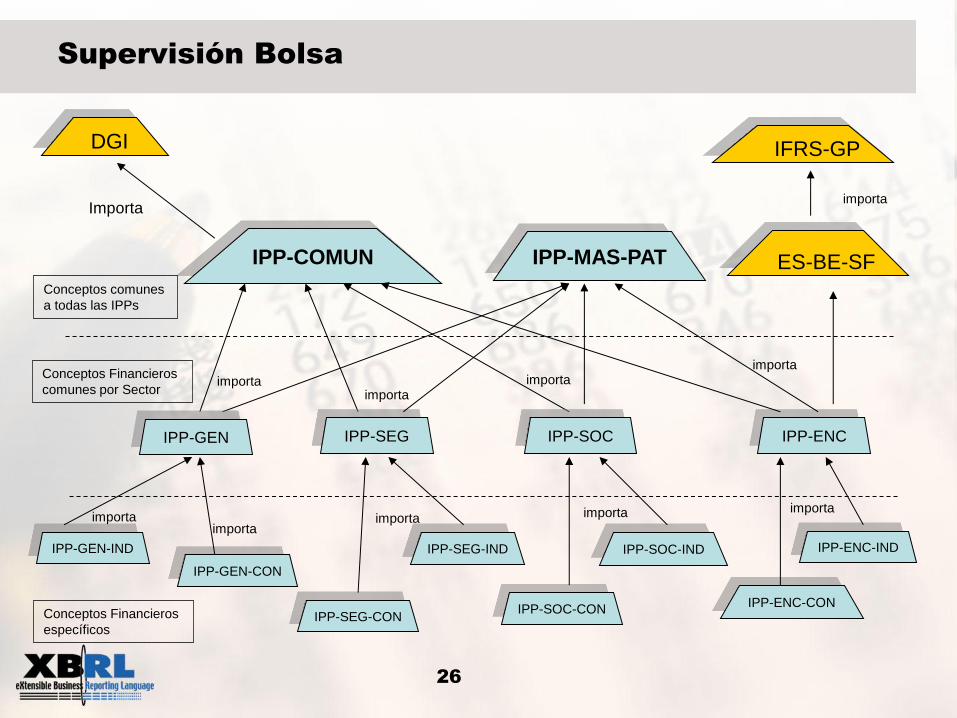

Supervisión Bolsa

27

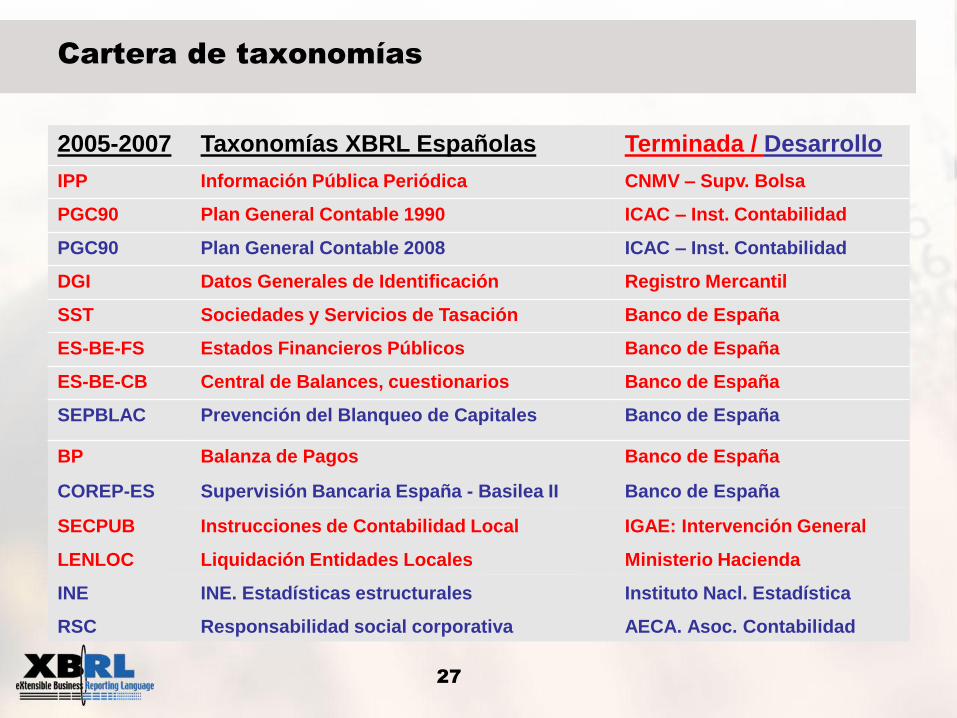

Cartera de taxonomías

2005-2007 Taxonomías XBRL Españolas Terminada / Desarrollo

IPP Información Pública Periódica CNMV – Supv. Bolsa

PGC90 Plan General Contable 1990 ICAC – Inst. Contabilidad

PGC90 Plan General Contable 2008 ICAC – Inst. Contabilidad

DGI Datos Generales de Identificación Registro Mercantil

SST Sociedades y Servicios de Tasación Banco de España

ES-BE-FS Estados Financieros Públicos Banco de España

ES-BE-CB Central de Balances, cuestionarios Banco de España

SEPBLAC Prevención del Blanqueo de Capitales Banco de España

BP Balanza de Pagos Banco de España

COREP-ES Supervisión Bancaria España - Basilea II Banco de España

SECPUB Instrucciones de Contabilidad Local IGAE: Intervención General

LENLOC Liquidación Entidades Locales Ministerio Hacienda

INE INE. Estadísticas estructurales Instituto Nacl. Estadística

RSC Responsabilidad social corporativa AECA. Asoc. Contabilidad

28

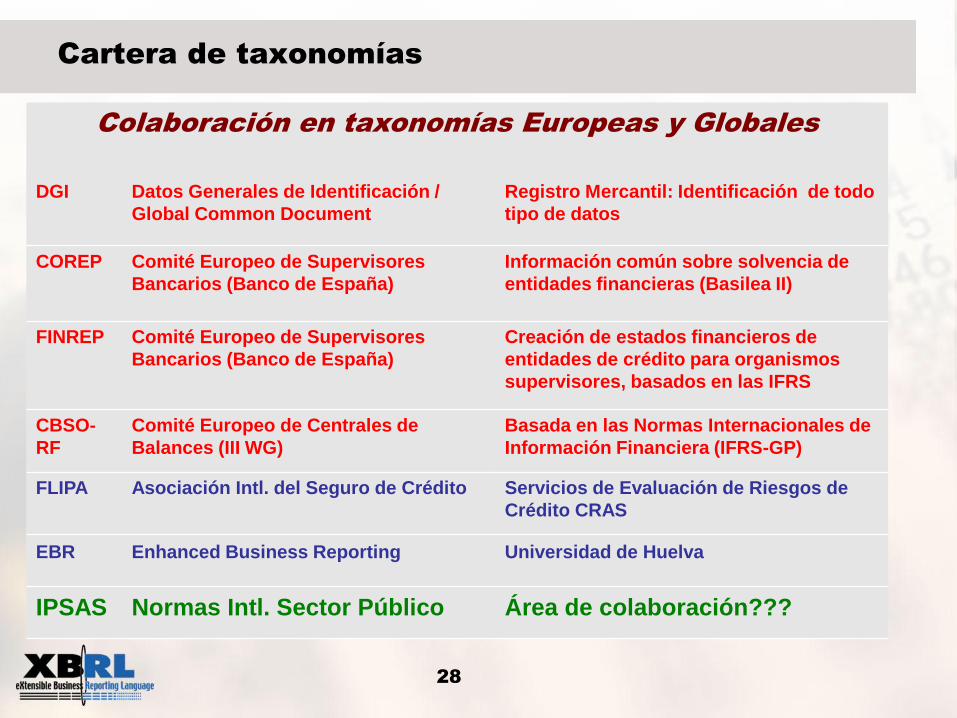

Cartera de taxonomías

Colaboración en taxonomías Europeas y Globales

DGI Datos Generales de Identificación /

Global Common Document

Registro Mercantil: Identificación de todo

tipo de datos

COREP Comité Europeo de Supervisores

Bancarios (Banco de España)

Información común sobre solvencia de

entidades financieras (Basilea II)

FINREP

Comité Europeo de Supervisores

Bancarios (Banco de España)

Creación de estados financieros de

entidades de crédito para organismos

supervisores, basados en las IFRS

CBSO-

RF

Comité Europeo de Centrales de

Balances (III WG)

Basada en las Normas Internacionales de

Información Financiera (IFRS-GP)

FLIPA Asociación Intl. del Seguro de Crédito Servicios de Evaluación de Riesgos de

Crédito CRAS

EBR Enhanced Business Reporting Universidad de Huelva

IPSAS Normas Intl. Sector Público Área de colaboración???

29

Áreas de colaboración

Centro de Demostraciones XBRL. www.demoxbrl.info

Repositorio de proyectos XBRL. www.wikixbrl.info

Participación en el estándar XBRL: Versiones, Fórmulas, etc.

Difusión y Formación

Código abierto:

Conversor de formato tradicional a XBRL

Visor de informes XBRL

Conversor de XBRL a formato tradicional

30

¿Preguntas?