Embed Size (px)

Citation preview

Alejandro Pascual Gil

Yolanda Blasco Tomás

Facultad de Ciencias Empresariales

Grado en Administración y Dirección de Empresas

2015-2016

Título

Director/es

Facultad

Titulación

Departamento

TRABAJO FIN DE GRADO

Curso Académico

Estudio de la viabilidad de la creación de un nuevonegocio o empresa

Autor/es

© El autor© Universidad de La Rioja, Servicio de Publicaciones,

publicaciones.unirioja.esE-mail: [email protected]

Estudio de la viabilidad de la creación de un nuevo negocio o empresa, trabajofin de grado

de Alejandro Pascual Gil, dirigido por Yolanda Blasco Tomás (publicado por la Universidadde La Rioja), se difunde bajo una Licencia

Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported. Permisos que vayan más allá de lo cubierto por esta licencia pueden solicitarse a los

titulares del copyright.

FACULTAD DE CIENCIAS EMPRESARIALES

TRABAJO FIN DE GRADO

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS o TURISMO

Estudio de la viabilidad de la creación de un nuevo negocio o empresa

Autor:D.Alejandro Pascual Gil

Tutor: Dª Yolanda Blasco Tomás

CURSO ACADÉMICO 2015-2016

2

INDICE

1.INTRODUCCIÓN…………………………………………………………………...............5

1.1.Objetivo…………………………………………………………………………............5 1.2. Metodología…………………………………………………………………….............5 1.3. Estado de la cuestión…………………………………………………………………...6

2. MARCO TEÓRICO………………………………………………………………………...7 2.1. Determinación de la empresa……………………………………………………..……7 2.2. Localización……………………………………………………………………............8 2.3. Forma jurídica………………………………………………………………………....12

3. ANÁLISIS.…………………………………………………………………………….…...15

3.1. Características del mercado…………………………………………………………...15 3.2. Clientela potencial…………………………………………………………….............16 3.3. Competencia……………………………………………………………………….….17 3.4. Barreras de entrada y salida……………………………………………………….…..19 3.5. DAFO…………………………………………………………………………………22

4. INVERSIONES REQUERIDAS…………………………………………………………..24

4.1. Requisitos con el ayuntamiento……………………………………………………….24 4.2. Inversión inicial……………………………………………………………………….27 4.3. Subvención……………………………………………………………………………28

5. ANALISIS DE INGRESOS Y GASTOS…………………………………………..............32

5.1.Ventas de mercaderías………………………………………………………………....32 5.2. Publicidad……………………………………………………………………………..33 5.3. Gastos estimados ……………………………………………………………………..34

6. FLUJOS DE CAJA………………………………………………………………………...36

6.1. Cuadro de cuentas…………………………………………………………………….36 6.2. Flujos de caja………………………………………………………………......……...37

7. ANÁLISIS DE VIABILIDAD……………………………………………………………..39 7.1. VAN……………………………………………………………………………………39 7.2. TIR………………………………………………………………………………….....40

8. CONCLUSIONES………………………………………………………………………....42 9.BIBLIOGRAFÍA…………………………………………………………………………...43

3

INDICE DE TABLAS

Tabla 1: Población de Calahorra en 2015…………………………………………………………….15

Tabla 2: Población de Calahorra según sexo y edad………………………………………………….15

Tabla 3: Análisis DAFO de nueva empresa…………………………………………………..22

Tabla 4: Tabla 4. Inversión inicial………………………………………………………….....27

Tabla 5: Ventas de mercaderías……………………………………………………………….32

Tabla 6: Precio publicidad en radio…………………………………………………………...34

Tabla 7: Precio publicidad en prensa local digital…………………………………………….34

Tabla 8: Coste anual salarios trabajadores……………………………………………………35

Tabla 9: Gastos anuales……………………………………………………………………….35

Tabla 10: Cuadro de datos…………………………………………………………………….36

Tabla 11: Cálculo del impuesto……………………………………………………………….37

Tabla 12: Flujo de caja………………………………………………………………………..38

INDICE DE FIGURAS

Figura 1: Primer local…………………………………………………………………………..9

Figura 2: Segundo local…………………………………………………………………….......9

Figura 3: Tercer local………………………………………………………………………….10

Figura 4: .Mapa con la ubicación del Paseo del Mercadal……………………………………11

Figura 5: Interior del tercer local……………………………………………………………...12

Figura 6: Representación gráfica de los flujos………………………………………………..41

4

RESUMEN El presente trabajo de fin de grado tiene como objetivo estudiar la viabilidad en la creación de

una nueva empresa. Para ello hemos pasado diferentes fases desde propuesta de creación de la

empresa hasta el cálculo de su rentabilidad financiera medida por los criterios básicos, que son

el valor actual neto (VAN, rentabilidad absoluta neta) y la tasa interna de retorno (TIR,

rentabilidad relativa bruta).

Para ello, y antes de empezar con el cálculo de su rentabilidad financiera, nos encontramos

con diferentes fases, como pueden ser la determinación de la forma jurídica, la localización

del local, la inversión inicial, los gastos mensuales, la búsqueda de precios de los proveedores

y la competencia o el benefició por producto. Siendo todas ellas relevantes y pudiendo

encaminarlas a una buena viabilidad financiera o siendo una mala inversión sin posibilidad de

recuperación, es decir encaminar a la empresa al éxito o al fracaso de la empresa.

Por último se presentaran las conclusiones del trabajo donde se decidirá si el proyecto se

puede llevar a cabo.

Palabras clave: Ingreso, gasto, rentabilidad

ABSTRACT

This Work of End of Degree tries to study the feasibility of creating a new company.

Therefore we have made different phases, from the creation of the company to its profitability

through the NPV and the IRR.

Before doing this last item, the economic profitability, we have to do some steps, such as the

determination of the legal form, the location of the premises, the initial investment, monthly

expenses, finding prices from suppliers, and the rivalry and benefits by product. Each of them

are relevant and they can direct the company to a good economic viability or the ruin without

any possibility of recovery, summing-up the success or the failure of the organization.

Finally, in the conclusion it will be decided if the project could be carried out or not.

Key words: Income, expenses, profitability

5

1. INTRODUCCIÓN

1.1. Objetivo

La viabilidad financiera es una de las metas que cualquier empresario debe buscar en

su empresa, ya que los directivos buscaran el éxito y un mayor beneficio para sus socios

capitalistas, por ello como primer paso deberán hacer la empresa viable financieramente,

siendo esta su prioridad.

Así en el presente trabajo el objetivo principal será encontrar la viabilidad financiera

en la creación de una nueva empresa, y analizar los factores que ayudan a obtener una

rentabilidad financiera positiva ya que antes de comenzar en la jungla del mundo laboral y

crear una empresa debemos tener claras las ideas de cómo poner en marcha el proyecto.

1.2. Metodología

Como podremos observar no es tarea sencilla encontrar unos pasos o factores que nos

dirijan hacia la rentabilidad en los proyectos, ya que si no sería muy fácil montar una empresa

y seguir paso a paso esa guía para llegar al éxito, aunque hay que decir que algunos autores ya

han estudiado este caso y han propuesto sus ideas.

En mi caso voy a explicar la metodología que he utilizado para realizar este trabajo,

que se ha basado en la investigación y la consulta de datos.

En primer lugar he realizado una búsqueda bibliográfica relacionada con factores

claves como pueden ser como encontrar una buena rentabilidad económico- financiera, tipos

de forma jurídica o como ganar dinero en las empresas, en la biblioteca de la Universidad de

La Rioja y he utilizado Internet como elemento complementario. Además he repasado los

apuntes de Cursos anteriores de la universidad

En segundo lugar, tenía que decidir qué tipo de empresa iba crear y donde. A pesar de

que tenía una idea preconcebida de lo que deseaba realizar, un bar en la ciudad de Calahorra,

he realizado una observación directa por la ciudad donde quiero realizar mi proyecto para ver

que bares eran los que más rentabilidad obtenían y que les hacía obtener esa rentabilidad.

En tercer lugar, otras ayudas informativas donde apoyar mi trabajo en relación a

elementos tan importantes como que requisitos necesito para establecerme en una ciudad, a

que fuentes de financiación puedo acceder, que tipos de subvenciones puedo llegar a obtener

6

las he obtenido el ayuntamiento de Calahorra, o ADER.

En relación a los datos de los precios de los productos, del coste de los mismos, del

intervalo de valores económicos rondaría mi inversión inicial, he preguntado a personas de

confianza como familiares, dueños de bares como el Pasa Pues o Marisquería Sara. Para los

datos más técnicos como la población o IPC he consultado dicha información en el INE y

otras fuentes de Internet.

Por último, para el análisis de la rentabilidad he utilizado apuntes anteriores de clases

o libros y manuales como puede ser el Manual de Dirección Financiera 1.

1.3. Estado de la cuestión

Como habíamos dicho no son pocos los autores que han aportado sus ideas en la cuestión del

cálculo de la rentabilidad financiera, pero como veremos más adelante no solo depende de la

viabilidad financiera; la realización de un proyecto dependerá de otras vías, como puede ser la

técnica, o la legal, y otros factores que ayudaran a garantizar esa rentabilidad como puede ser

localización, la forma jurídica, como determinar un precio … también hay bastantes autores

que nos hablaran de la forma de medirla, es por ello que voy a hablar sobre el problema

principal que estos autores proponen.

El principal problema para el cálculo de la rentabilidad financiera, es estimar las previsiones

en los ingresos y los gastos, esto es debido a que aun haciendo unas estimaciones correctas,

puede que no se cumplan las expectativas, esto es debido a que no es posible controlar los

factores externos a la organización, siendo estas expectativas fluctuantes.

7

2. MARCO TEÓRICO

2.1. Determinación de la empresa

La primera decisión a plantear será donde ubicar la empresa, es decir, la localización

geográfica de ésta. Ello nos servirá de ayuda para poder descartar algún tipo de empresa y

favorecer a otras. En este trabajo he decidido crear el nuevo negocio en mi ciudad: Calahorra.

He elegido Calahorra porque conozco la ciudad ya que es la ciudad donde nací y he pasado

prácticamente toda mi vida. Todo ello me ayudará a tener una visión global de la ciudad y

conocer tanto sus puntos fuertes como los débiles.

La segunda decisión es el sector a dedicar mi tipo de negocio, en este caso fue mi

propia intuición personal lo que me llevo a elegir el sector terciario dado que es el sector que

más ingresos aporta en el PIB de la economía en España. Esto unido al poco atractivo que

tienen el sector primario y el secundario en mi ciudad, me ayudo a decantarme por el sector

terciario.

La tercera decisión, quizá la más importante, es elegir el tipo de negocio a llevar a

cabo en el sector terciario y dentro del mismo optar a diferentes subsectores como pueden ser

el comercio, comunicaciones, turismo, hostelería, ocio, cultura y/o transportes. Me decidí por

la hostelería, ya que aunque no soy muy buen cocinero, me gusta como hobby. Además,

algunos de los anteriores subsectores en una ciudad como Calahorra, que más bien es un

pueblo grande son muy difíciles de realizar como por ejemplo las comunicaciones, el

transporte...

Tras mi observación de la ciudad y las características de los bares, he observado que

podría dividirlos en tres tipos de bar: bares de ocio nocturno, bares con cocina, y bares sin

cocina.

En mi caso he decidido elegir para mi proyecto, un bar con cocina. he desechado las

otras dos opciones debido a que los bares de ocio en la ciudad de Calahorra están menguando

poco a poco, ya que hace años, Calahorra era un lugar donde la juventud llegaba desde los

pueblos de alrededor y en la actualidad podemos decir que es al revés. Además los bares de

noche están siendo más orientados hacia personas mayores de 30 años con un poder

adquisitivo mayor que los jóvenes menores de esa edad.

8

Un bar sin cocina no quiere decir que no se servirá comida en el mismo, sino que no

habrá menús o platos de comida caliente, en cambio pueden servirse desayunos, tapas o

comidas frías. La razón por la que no he elegido un bar sin cocina es porque los bares con

estas características tienen más experiencia como pueden ser Ibiza, Oasis, Venecia, los cuales

se caracterizan por tener precios muy económicos (Ibiza) o estar muy bien ubicados (Oasis,

Venecia), además tienen una clientela fija y han tenido que reducir su margen de beneficio ya

que han aparecido nuevos competidores como Voche, Montanera….

La razón por la que he elegido un bar con cocina es porque los bares con estas

características aun teniendo más experiencia como pueden ser Houston, Avenida, la Taberna,

Burguer King, ocupan prácticamente todo el mercado tanto de jóvenes como de gente más

adulta, han mantenido sus ventas y ganancias, pero si logramos llevar bien podremos competir

con estos restaurantes y llegar a tener unas ventas estables, sin tener un horario excesivo u

horarios nocturnos.

2.2. Localización

La localización es una elección determinante para la viabilidad de nuestra empresa, ya

que el futuro de nuestra empresa puede ser favorable o desfavorable, hasta tal punto que aun

siendo un emprendedor hábil y valido, si la ubicamos en una localización inadecuada la

empresa puede ir a la quiebra, sin embargo si la situamos en una localización optima nos

acercara al éxito.

Esta idea de la importancia de la ubicación es defendida también por Ray Kroc,

promotor de McDonald´s para quien la ubicación del negocio es uno de los factores más

importantes, “Los tres elementos esenciales para alcanzar el éxito son: ubicación, ubicación y

ubicación”

Otra decisión importante a realizar es decidir si vamos a comprar o alquilar el local. Lo

habitual es comenzar alquilando el local, debido a las limitaciones económicas iniciales; en

nuestro caso haremos lo mismo, teniendo presente que siempre estas a tiempo de comprar el

local si has obtenido una buena viabilidad.

Una vez tomada dicha decisión, he estado realizando una búsqueda de cuales podían

ser los posibles futuros locales que encajarían en nuestro modelo de negocio y son los

siguientes:

9

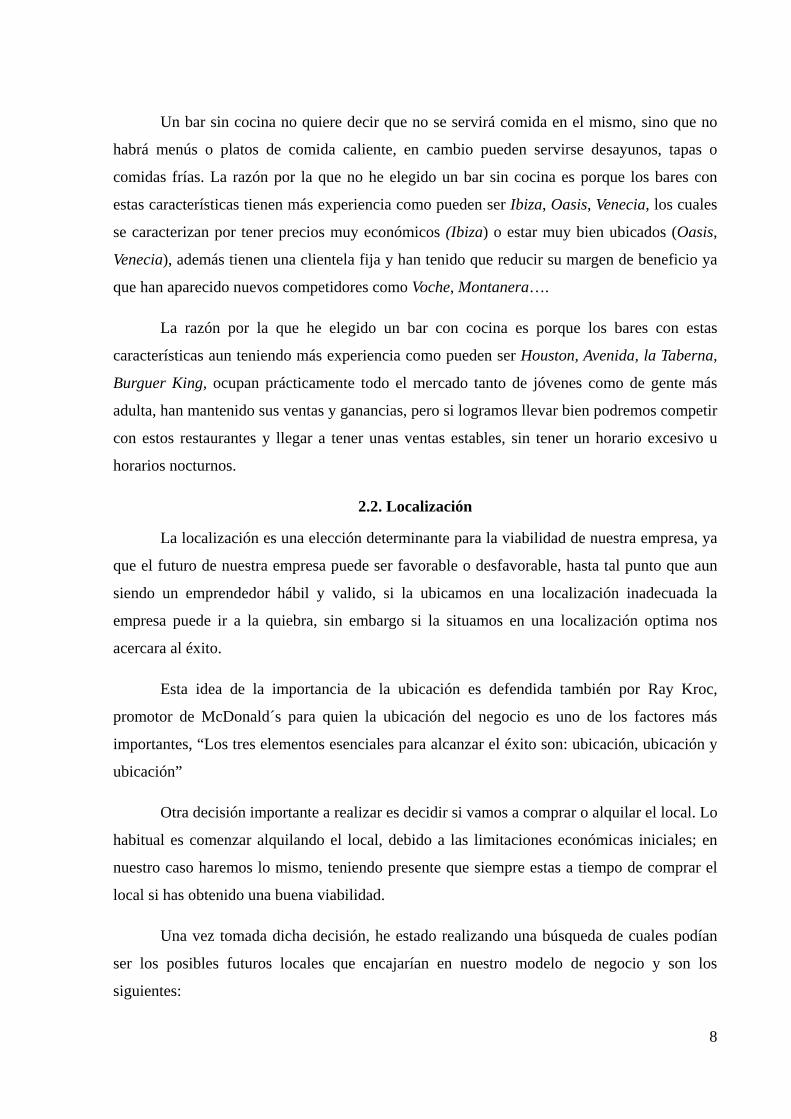

En la figura 1 se presenta el primer local, con 240 metros cuadrados de superficie y

con un alquiler mensual de 1600 €.

Figura 1. Primer local.

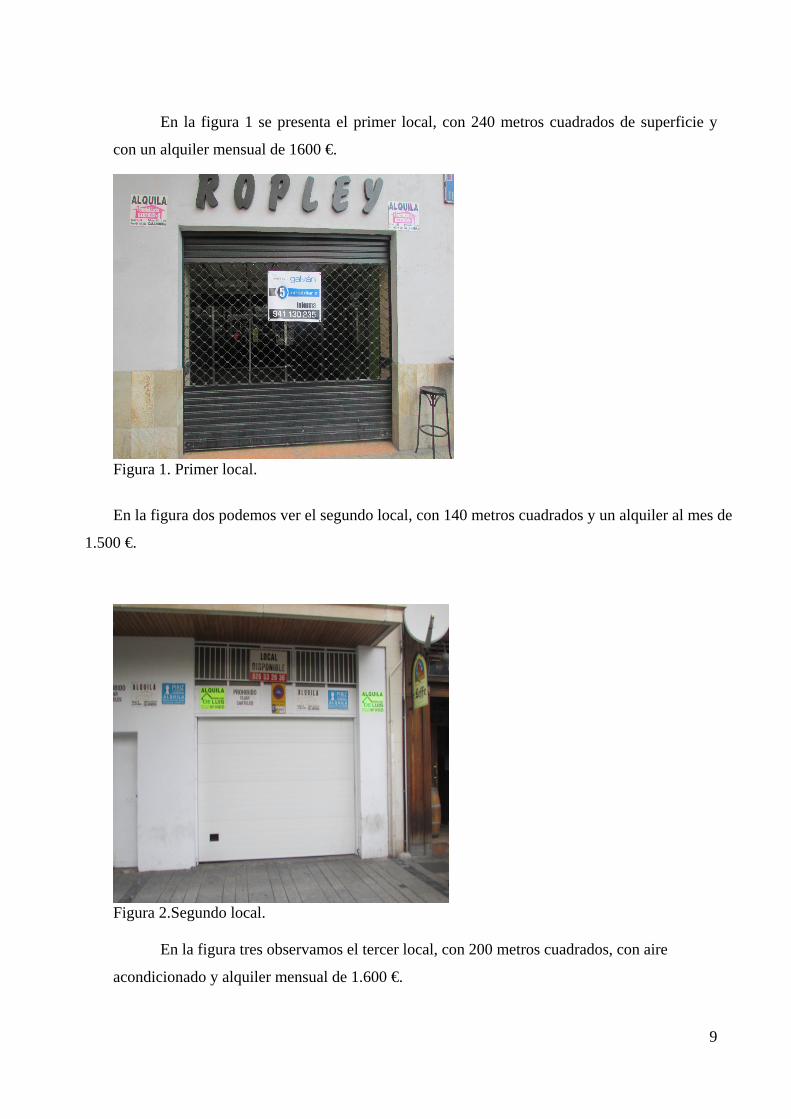

En la figura dos podemos ver el segundo local, con 140 metros cuadrados y un alquiler al mes de

1.500 €.

Figura 2.Segundo local.

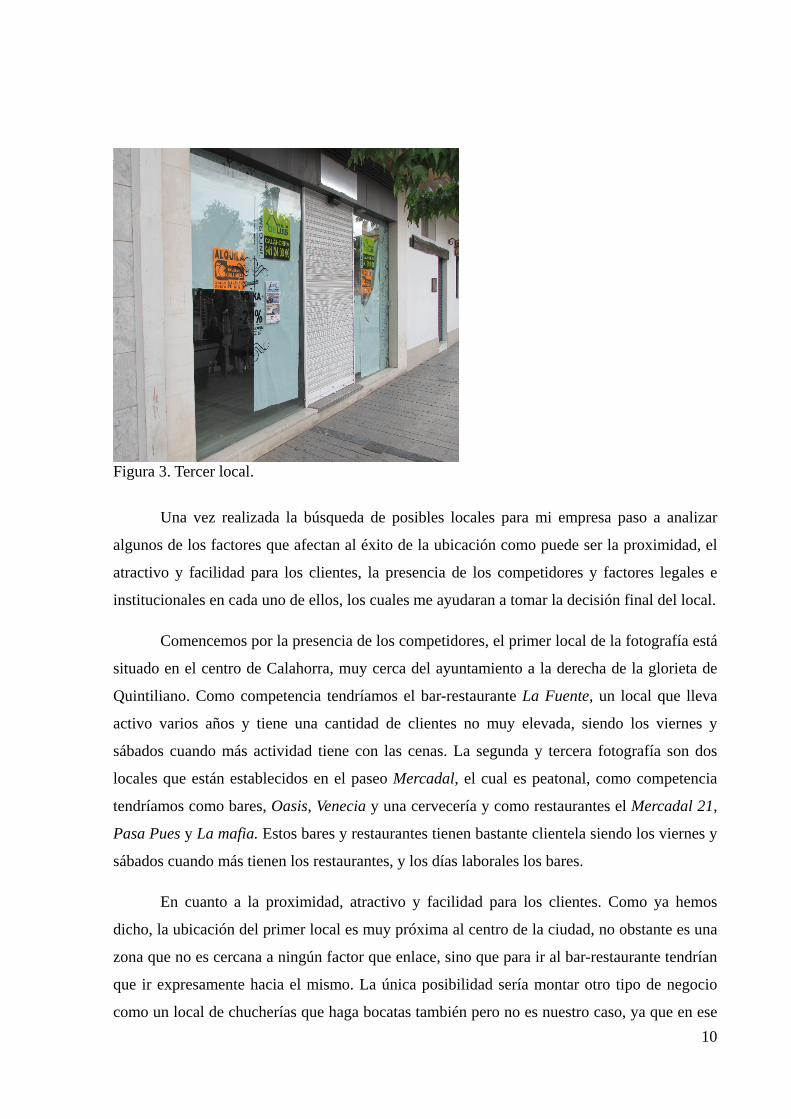

En la figura tres observamos el tercer local, con 200 metros cuadrados, con aire

acondicionado y alquiler mensual de 1.600 €.

10

Figura 3. Tercer local.

Una vez realizada la búsqueda de posibles locales para mi empresa paso a analizar

algunos de los factores que afectan al éxito de la ubicación como puede ser la proximidad, el

atractivo y facilidad para los clientes, la presencia de los competidores y factores legales e

institucionales en cada uno de ellos, los cuales me ayudaran a tomar la decisión final del local.

Comencemos por la presencia de los competidores, el primer local de la fotografía está

situado en el centro de Calahorra, muy cerca del ayuntamiento a la derecha de la glorieta de

Quintiliano. Como competencia tendríamos el bar-restaurante La Fuente, un local que lleva

activo varios años y tiene una cantidad de clientes no muy elevada, siendo los viernes y

sábados cuando más actividad tiene con las cenas. La segunda y tercera fotografía son dos

locales que están establecidos en el paseo Mercadal, el cual es peatonal, como competencia

tendríamos como bares, Oasis, Venecia y una cervecería y como restaurantes el Mercadal 21,

Pasa Pues y La mafia. Estos bares y restaurantes tienen bastante clientela siendo los viernes y

sábados cuando más tienen los restaurantes, y los días laborales los bares.

En cuanto a la proximidad, atractivo y facilidad para los clientes. Como ya hemos

dicho, la ubicación del primer local es muy próxima al centro de la ciudad, no obstante es una

zona que no es cercana a ningún factor que enlace, sino que para ir al bar-restaurante tendrían

que ir expresamente hacia el mismo. La única posibilidad sería montar otro tipo de negocio

como un local de chucherías que haga bocatas también pero no es nuestro caso, ya que en ese

11

caso podríamos aprovechar su proximidad al Colegio Concertado Teresianas, aunque no es

nuestro objetivo. En los otros dos locales establecidos en el Paseo del Mercadal tendríamos

como ventaja la proximidad que tiene con otros bares como la cervecería sobretodo dedicada

a vender bebida, pudiendo aprovechar el tirón para poner pinchos baratos u otras opciones,

además está cerca del centro comercial Arcca. Por ultimo tiene una mayor facilidad de acceso

para nuestros clientes, ya que está situado en una calle peatonal sin que les puedan molestar

ningún tipo de vehículo.

En relación a los factores legales e institucionales son los fijados por el ayuntamiento,

pero en este caso son los mismos para los tres locales: Solicitud de apertura de actividad,

solicitud de licencia de obra y solicitud ambiental, además en el caso de poner terraza la

solicitud de autorización para la ocupación de la vía pública con veladores.

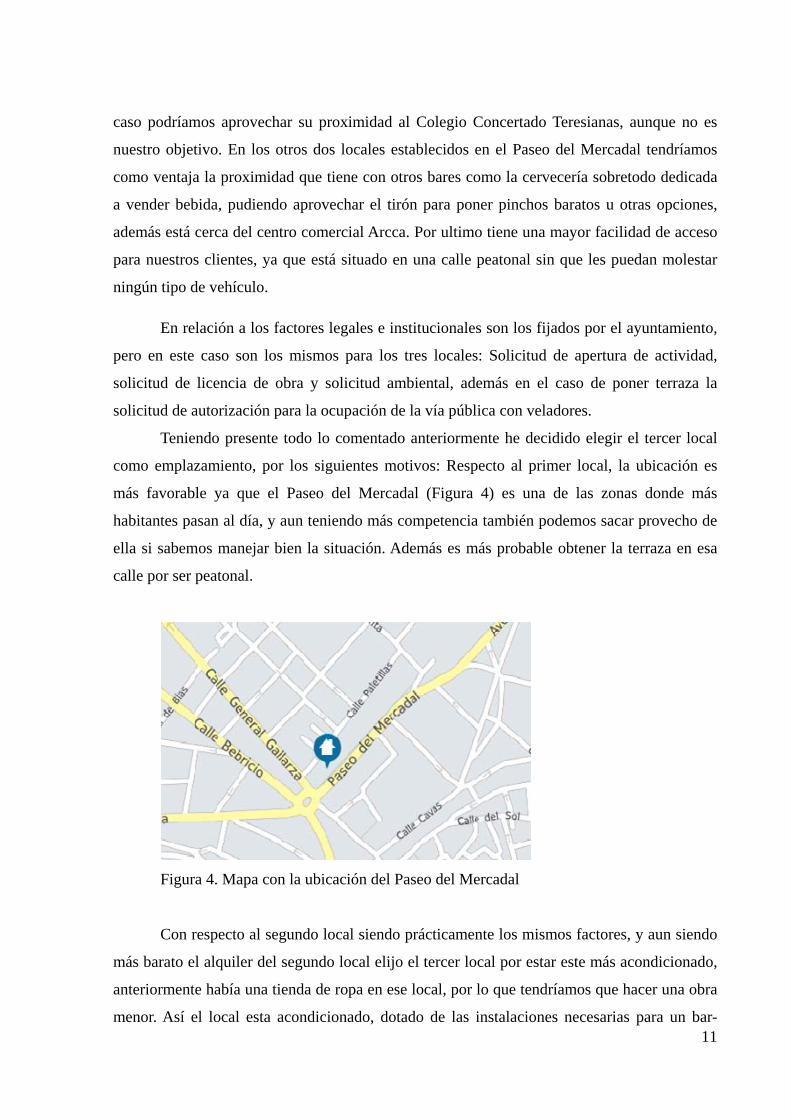

Teniendo presente todo lo comentado anteriormente he decidido elegir el tercer local

como emplazamiento, por los siguientes motivos: Respecto al primer local, la ubicación es

más favorable ya que el Paseo del Mercadal (Figura 4) es una de las zonas donde más

habitantes pasan al día, y aun teniendo más competencia también podemos sacar provecho de

ella si sabemos manejar bien la situación. Además es más probable obtener la terraza en esa

calle por ser peatonal.

Figura 4. Mapa con la ubicación del Paseo del Mercadal

Con respecto al segundo local siendo prácticamente los mismos factores, y aun siendo

más barato el alquiler del segundo local elijo el tercer local por estar este más acondicionado,

anteriormente había una tienda de ropa en ese local, por lo que tendríamos que hacer una obra

menor. Así el local esta acondicionado, dotado de las instalaciones necesarias para un bar-

12

restaurante de éste tipo como son los aseos para hombres, mujeres y minusválidos, aire

acondicionado, aunque será necesario realizar una cocina totalmente equipada, almacén, barra

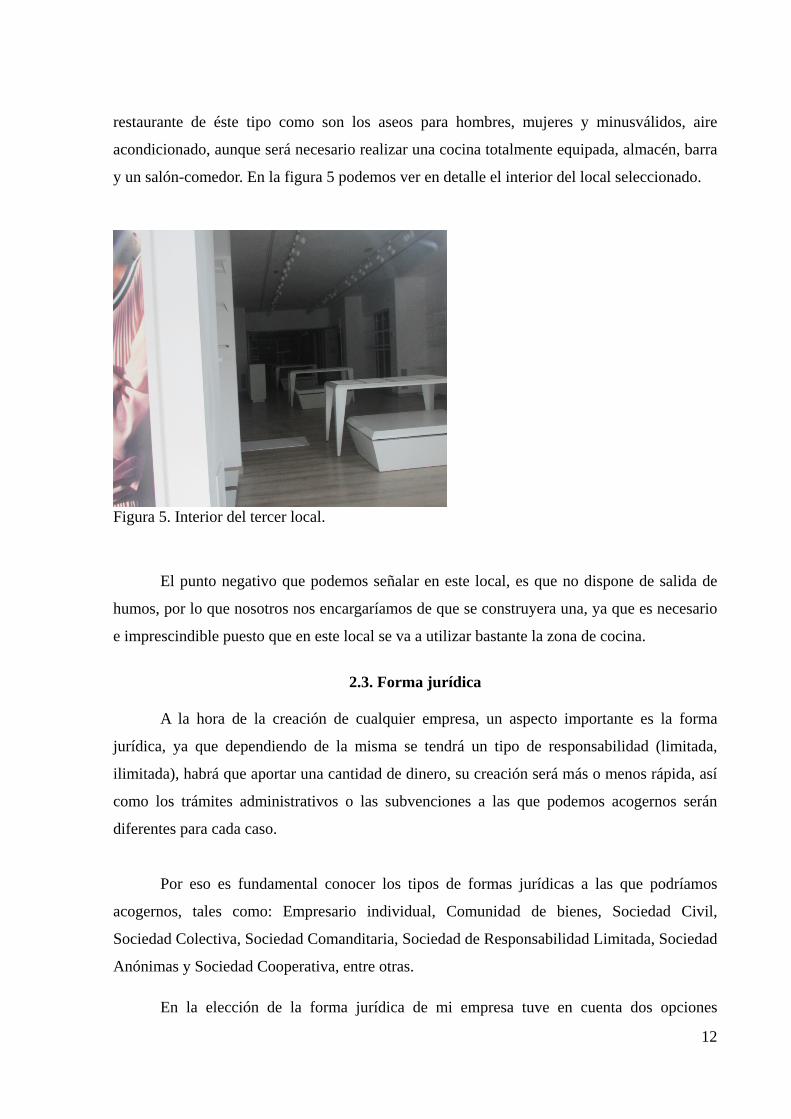

y un salón-comedor. En la figura 5 podemos ver en detalle el interior del local seleccionado.

Figura 5. Interior del tercer local.

El punto negativo que podemos señalar en este local, es que no dispone de salida de

humos, por lo que nosotros nos encargaríamos de que se construyera una, ya que es necesario

e imprescindible puesto que en este local se va a utilizar bastante la zona de cocina.

2.3. Forma jurídica

A la hora de la creación de cualquier empresa, un aspecto importante es la forma

jurídica, ya que dependiendo de la misma se tendrá un tipo de responsabilidad (limitada,

ilimitada), habrá que aportar una cantidad de dinero, su creación será más o menos rápida, así

como los trámites administrativos o las subvenciones a las que podemos acogernos serán

diferentes para cada caso.

Por eso es fundamental conocer los tipos de formas jurídicas a las que podríamos

acogernos, tales como: Empresario individual, Comunidad de bienes, Sociedad Civil,

Sociedad Colectiva, Sociedad Comanditaria, Sociedad de Responsabilidad Limitada, Sociedad

Anónimas y Sociedad Cooperativa, entre otras.

En la elección de la forma jurídica de mi empresa tuve en cuenta dos opciones

13

principales a elegir, Empresario Individual y Sociedad de Responsabilidad Limitada. ¿Cuáles

fueron las razones para desechar las demás opciones?

1. Sociedad Anónima: Se necesita demasiado dinero para su creación 60.000 €, los cuales deben ser satisfechos en el desembolso inicial en un 25%, nada más comenzar la sociedad.

2. Sociedad Civil: No puede beneficiarse de algunos mecanismos de protección que para los comerciantes establece el código de comercio.

3. Sociedad Comanditaria por acciones: Hay división entre socios colectivos y socios

comanditarios, lo que considero que no es muy habitual en una pequeña empresa como un bar.

4. Sociedad Cooperativa: Es necesario encontrar al menos cinco personas con aptitudes e

intereses similares, además los tramites son complicados y lentos.

A pesar de eliminar las cuatro anteriores la decisión final entre elegir Sociedad Limitada y

Empresario Individual (autónomo) no era fácil ya que cada una tenía sus ventajas y sus

inconvenientes.

Una de las formas jurídicas más sencillas, es el empresario individual, debido a que no hay

que realizar demasiados trámites, tan sencillo como acudir a Hacienda y al Instituto Nacional

de Seguridad Social y además, no es necesario ningún tipo de capital previo para formar la

empresa y en muchos casos no está obligado a llevar un libro contable.

En cambio, una Sociedad Limitada necesita de tramites mayores, debido a que quien

monte el bar no es una persona física, sino que es una persona jurídica, debes tener un registro

previo del nombre de la empresa y su constitución debe estar firmada ante notario, debe

acudir al registro mercantil para registrar la sociedad, darte de alta en el censo de empresas y

en el impuesto de actividades económicas y dar de alta al administrador como trabajador

autónomo, así como en la Seguridad Social. Además de todo esto tiene unos gastos iniciales

nada más formar la sociedad de 3.006 €, y otros gastos de notarios, abogados.

El empresario individual tiene un gran inconveniente como es que su responsabilidad es

ilimitada, es decir su capital presente y futuro está ligado a la empresa, y en el caso de estar

casado si tiene un régimen de ganancias el patrimonio del matrimonio también respondería a

las deudas de la empresa.

Con lo que como decisión final decidí elegir como forma jurídica la Sociedad Limitada ya

14

que tiene responsabilidad limitada, factor que es decisivo en mi opinión a la hora de crear una

empresa sin tener experiencia previa. Otro de los motivos por lo que he elegido la Sociedad

Limitada es que muchos organismos y subvenciones solo se conceden con la condición de

estar constituida como sociedad mercantil, además de tener mayores ventajas fiscales como

puede ser la posibilidad de desgravar el 100% de los gastos, aspecto que como empresario

individual no siempre es así.

15

3. ANÁLISIS

3.1. Caracterización del mercado

La ubicación de nuestra empresa será Calahorra, una ciudad situada en la Rioja baja,

con una población como podemos apreciar en la tabla 1 de aproximadamente 24.000

habitantes, que goza de una economía basada en la producción agrícola, industria y sector

terciario. Actualmente la considero una ciudad estancada, ya que no pienso que haya un

incremento notable ni en su demografía ni en la dimensión de la ciudad.

Tabla 1. Población de Calahorra en 2015

Fuente: Instituto Nacional de Estadística

Como podemos observar en la tabla 2, observando la demografía de la ciudad,

podríamos decir que ésta tiene una población bastante distribuida siendo la franja entre los 30-

50 años la que más abunda, sin una diferencia significativa entre hombres y mujeres.

Tabla 2. Población de Calahorra según sexo y edad

EDAD HOMBRES MUJERES TOTAL 0-4 754 685 1.4395-9 674 590 1.264

10-14 593 593 1.18615-19 650 608 1.25820-24 733 730 1.46325-29 881 812 1.69330-34 1.105 1.079 2.18435-39 1.090 1.006 2.09640-44 1.031 982 2.01345-49 920 903 1.82350-54 836 831 1.66755-59 667 677 1.34460-64 567 589 1.15665-69 463 510 97370-74 351 456 80775-79 476 545 1.02180-84 296 480 776

85- 218 458 676TOTAL 11.902 12.300 24.202

2015 26036 CalahorraHombres 11.763

Mujeres 12.192

16

Respecto a los sectores el sector terciario en España es el que más ingresos aporta al

PIB, y la tendencia es que continué así, esto es debido a que el sector secundario no está lo

suficientemente actualizado como para competir con los países mejor industrializados y no se

ha invertido en tecnología ni infraestructuras. Con respecto al sector primario podemos

afirmar que en España ha habido un proceso de abandono de la actividad agrícola lo largo de

los años, ya que ha ido perdiendo importancia, habiendo sido el primer sector en España

durante muchos años, pero con la industrialización de los años 70 dejo de serlo.

También debemos analizar la situación de nuestro negocio, es decir la situación de los

bares. Los bares como todos sabemos son locales donde se sirven bebidas, y considero que

para obtener éxito tendremos que tener presentes varios factores: la localización, su precio y la

forma de tratar a los clientes. Si se consiguen todos estos factores el éxito del bar está

garantizado.

Una vez cumplidos estos factores, la clientela en los bares suele ser bastante estable ya

que distinguiría entro dos tipos de clientes: clientes habituales y clientes esporádicos, siendo

los clientes habituales los que sostienen el bar y proporcionan las ganancias.

3.2. Clientela potencial

Como anteriormente habíamos definido bar es un local donde sirven bebidas, con lo

cual nuestros clientes presentes y futuros serán aquellas personas que estén dispuestas a

consumir bebida en un local.

Nuestro mercado objetivo se corresponde al target de personas entre 15 años hasta 79

años. De los cuales los clientes más habituales estarán entre los 20 y 65 años. Si logramos

agruparlos nos ayudara a optimizar recursos, segmentar nuestro mercado, adaptar mejor

nuestro producto o generar nuevas ideas de negocio.

La cuestión es poder agrupar a nuestros clientes en un solo grupo, para poder de esta

manera satisfacer las necesidades de todos ellos. En mi opinión creo que no sería posible

agruparlos en un solo grupo homogéneo, ya que es muy difícil debido a la franja de edad de

nuestros potenciales clientes que podría agrupar a gente joven de entre 16 y 17 años y a gente

más adulta donde podría un límite alrededor de los 70 años.

17

No se considerarían grupos homogéneos en lo que se refiere a la edad pero si

podríamos agruparlos según sus intereses o motivaciones, siendo estos disfrutar de un rato

agradable con los amigos o familiares tomando bebida con una tapa. Además como habíamos

dicho anteriormente nuestro objetivo sería que nuestros consumidores tomaran al menos dos

consumiciones o quedarse a cenar, por nuestra buena relación calidad-precio pudiendo ser esta

otra razón por la cual poder agruparlos.

3.3. Análisis de la competencia

La cadena de restauración Italiana

“La Mafia se sienta a la Mesa”, escucha a

sus clientes. La carta (La Mafia) Precio

medio a la carta: (entrante + plato + postre)

22€. Especialidad: platos típicos de la

cocina italiana como la pasta, pizza y

ensaladas.

El Bar OASIS se encuentra situado en uno

de los mejores puntos del citado paseo,

por tanto dispone de un espléndido y

cómodo velador. Ofrecen servicios, como

por ejemplo, cafés por la mañana,

cervezas por la tarde y copas por la

noche.

La cervecería (Kilkenny) es un buen sitio

para pasar a tomar cerveza. Tienen una

amplia gama de cervezas de todos tipos

(nacionales y de importación). El lugar es

acogedor y tranquilo para tomar un café o

una cerveza, si no hay ningún evento

deportivo (partidos de futbol), ya que se

llena y apenas hay sitio.

18

The Swing es un bar-restaurante, donde

ofrecen pinchos, desayunos y menús del

día. Es un buen sitio para pasar el rato con

tus amigos. Poseen un punto a su favor

bastante fuere, y es que ofrecen unas

tortillas de muy buena calidad.

La Comedia es bar-restaurante al uso. Su

idea es atraer a sus clientes no sólo por sus

pinchos, sus novedosos menús o su

decoración y ambiente, sino también por

ofrecer a sus clientes algo más.

Exposiciones, fotos, conciertos y teatro.

'La Comedia' lleva celebra cada otoño el

ciclo de café-teatro.

Café Rioja Bar La Rioja cuenta ya con

más 30 años de su existencia y Calahorra

puede presumir de tener una de las

mejores barras de pinchos vanguardistas.

El Bar-Café Rioja empieza a sofisticar

sus pinchos ganando premios tanto

regionales como nacionales y

convirtiéndose así en uno de los mejores

bares de pinchos en el panorama

nacional.

19

La Montanera es un bar que posee la

mayor oferta en ibéricos y vinos en el

centro de la ciudad. Ofrece un servicio

desde el desayuno, almuerzo o comida, o

termina el día tomándote una copa.

3.4. Barreras de entrada y salida

El economista Michael Porter estableció que a la hora de entrar con una nueva

empresa en un mercado ya existente, no obedece únicamente de la propia decisión del

empresario de entrar en un mercado sino que además dependía de otros factores exógenos

como es el mercado, y propuso tanto barreras de entrada como de salida para las empresas.

Las barreras de entrada son las economías de escala, diferenciación de producto, requisitos de

capital, acceso a canales de distribución, curva de aprendizaje y política del gobierno.

Las barreras de salida son regulaciones laborales, activos poco realizables o de difícil

reconversión, compromisos contractuales a largo plazo con los clientes, barreras emocionales,

interrelaciones estratégicas, restricciones sociales y gubernamentales.

A continuación paso a analizar la situación comenzando con las barreras de entrada:

a) Podemos decir que los bares si obtienen economías de escala no en la producción, ya

que los bares no producen las bebidas que venden sino que los compran primero a los

grandes distribuidores y después los venden en su propio local ofreciendo su servicio, con lo

que a la hora de entrar en este mercado, no se ve afectado por las economías de escala ya que

los grandes distribuidores tienen mucho poder.

b) Diferenciación de producto significa que las empresas establecidas tienen

identificación de marca y lealtad de cliente, en este caso considero que se da el caso, pero no

que no haya una solución ya que aunque la lealtad de los clientes es difícil de cambiar, si se

actúa correctamente es posible establecerse en cualquier zona con tus propios clientes.

c) Los requisitos de capital son las necesidades de invertir recursos financieros en las

instalaciones, los stocks, o la inversión inicial. En el momento de crear un bar es necesaria

una inversión inicial pero no diría que una inversión demasiado grande, ya que puedes

20

alquilar un local que haya sido antes un bar y tenga ya todas las instalaciones o alquilar el

local y montarlo en cuyo caso tendrías unos costes altos, pero después podrías traspasar el

local y recuperar la inversión.

d) En el caso de los canales de distribución en el caso práctico de nuestro bar no es

relevante ya que estaremos situados en una ciudad y no hay posibilidades de expansión para

un bar que no va a ser una franquicia como podrían ser los 100 montaditos. Para llamar la

atención y atraer a clientes simplemente tendremos que disminuir nuestro precio o hacer

ofertas.

e) La curva de aprendizaje no la considero esencial ya que hay muchos profesionales que

trabajan en este mundillo y son muy competentes, de esta forma en pocas semanas es posible

estar a la altura de la competencia, sin tener pérdidas en ese know how.

f) Por último, las políticas de gobierno pueden la entrada de productos con controles o

regulaciones, pero en este caso no es así porque en España se conceden ayudas y

subvenciones a las pequeñas y medianas empresas.

Por tanto, podemos concluir que las barreras de entrada no son un problema para crear un

bar, siendo la inversión inicial la única objeción. A continuación vamos a analizar las barreras

de salida:

1) Respecto a las regulaciones laborales, en empresas de gran tamaño o multinacionales,

puede ser un gran problema el cierre de la fábrica, como puede ser un ejemplo actual la

empresa tabacalera Altadis en Agoncillo ya que no es solo el coste económico que la empresa

debe pagar a sus trabajadores, sino también el coste social de dejar a más 100 personas sin

trabajo. No es así en pequeñas empresas de menos de diez trabajadores como es nuestro caso.

2) Tampoco se da el caso de activos realizables o de difícil conversión, ya que nuestro

stock en el almacén tiene ser calculado de esta forma en el caso de un hipotético cierre de la

empresa dejaríamos de comprar bebida o comida a nuestros proveedores, y para la venta o

traspaso de local si el negocio funciona no habrá ningún problema para traspasarlo.

3) En el caso de los compromisos contractuales a largo plazo con los clientes sobre todo

se suele dar en aquellas empresas que producen el producto para materia prima de otras

empresas, es decir empresas de alimentación, industriales, … No estaría tampoco dentro de

21

nuestro tipo de empresa.

4) Las barreras emocionales pueden suponer un problema, pero este dilema lo veo

situacional ya que si el empresario está obteniendo perdidas todos los meses y no llega ni para

pagar el alquiler del local, será casi obligatorio cesar con la actividad.

5) Las interrelaciones estratégicas son también una barrera para empresas grandes o

multinacionales las cuales tienen más de un negocio o de varias líneas de producción, y pueden

verse afectadas en sus beneficios, en la imagen de la compañía, en su capacidad para negociar

con otras empresas que producen ese mismo producto o tenga una gran importancia en la

orientación de la empresa. En la empresa que queremos montar solo hay un negocio, con lo que

el cese del mismo significara el cierre de la empresa.

6) Por último, restricciones sociales y gubernamentales también se refiere a empresas de

tamaño mayor que tienen mayor repercusión tanto a efectos económicos de la región como de la

pérdida de los puestos de trabajo como puede ser el caso mencionado de Altadis.

Para finalizar, cabe plantearnos la siguiente pregunta ¿Podemos una vez dentro erigir

barreras de entrada?

Como acabamos de observar en las barreras de entrada no ha habido ningún conflicto para

poder competir con las empresas que ya están en el mercado teniendo que invertir una gran

cantidad de dinero para igualarnos a ellas. De igual modo veo muy difícil que una vez

establecidos podamos encontrar alguna forma para que no logren entrar futuros competidores,

ya que el factor que más podemos modificar, la diferenciación del producto es muy fácil de

imitar o de hacer un producto sustitutivo con lo cual concluiré que no podemos erigir barreras

de entrada.

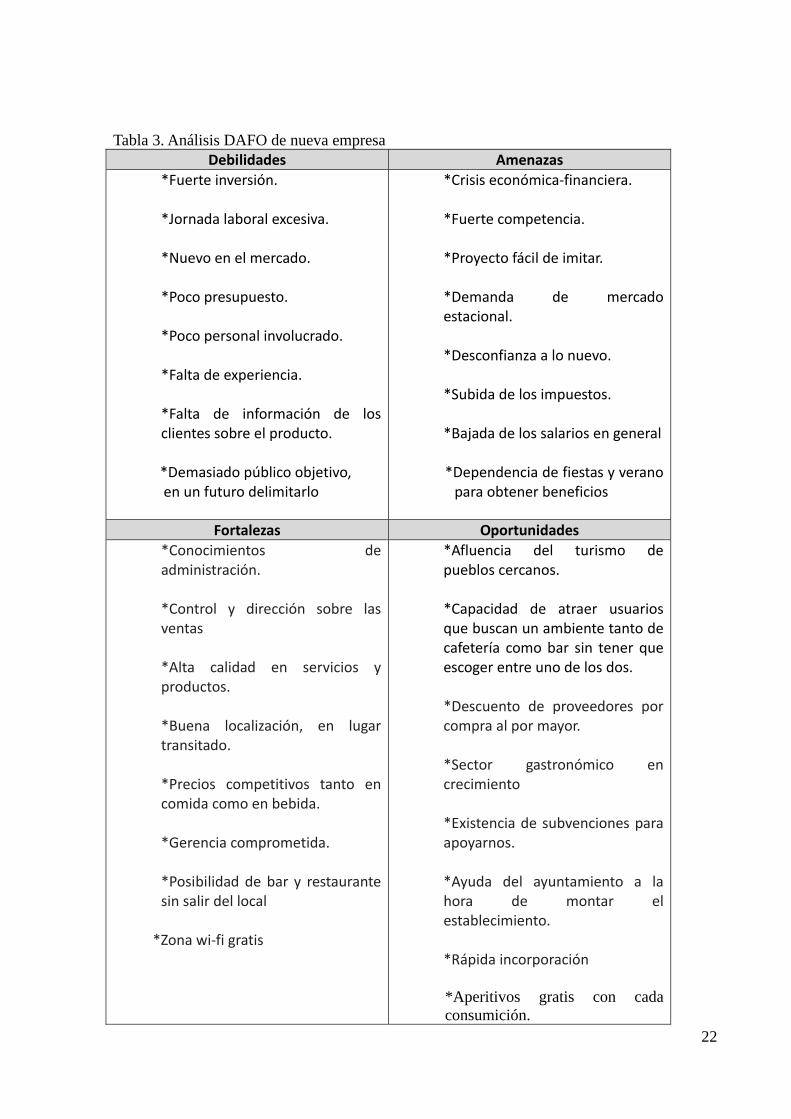

3.5. DAFO

Utilizaremos un análisis DAFO porque nos ayuda a ver nuestra situación actual como

empresa y en relación al entorno exterior y además es un análisis sencillo de realizar

A continuación en la tabla 3 presentamos el análisis DAFO para nuestra empresa de

bar-restaurante:

22

Tabla 3. Análisis DAFO de nueva empresa

Debilidades Amenazas

*Fuerte inversión. *Jornada laboral excesiva. *Nuevo en el mercado. *Poco presupuesto. *Poco personal involucrado. *Falta de experiencia. *Falta de información de los clientes sobre el producto.

*Demasiado público objetivo, en un futuro delimitarlo

*Crisis económica‐financiera. *Fuerte competencia. *Proyecto fácil de imitar. *Demanda de mercado estacional. *Desconfianza a lo nuevo. *Subida de los impuestos. *Bajada de los salarios en general *Dependencia de fiestas y verano para obtener beneficios

Fortalezas Oportunidades

*Conocimientos de administración. *Control y dirección sobre las ventas *Alta calidad en servicios y productos. *Buena localización, en lugar transitado. *Precios competitivos tanto en comida como en bebida. *Gerencia comprometida. *Posibilidad de bar y restaurante sin salir del local

*Zona wi‐fi gratis

*Afluencia del turismo de pueblos cercanos. *Capacidad de atraer usuarios que buscan un ambiente tanto de cafetería como bar sin tener que escoger entre uno de los dos. *Descuento de proveedores por compra al por mayor. *Sector gastronómico en crecimiento *Existencia de subvenciones para apoyarnos. *Ayuda del ayuntamiento a la hora de montar el establecimiento. *Rápida incorporación *Aperitivos gratis con cada consumición.

23

4. INVERSIONES REQUERIDAS

4.1. Requisitos con el ayuntamiento

Antes de poner en marcha cualquier negocio hacen falta entre otras cosas realizar los

correspondientes trámites con el ayuntamiento, eso sí solo es necesario realizarlos en aquel

ayuntamiento donde este localizado el establecimiento o local.

Podemos solicitar varios tipos de licencia en el mismo:

a) Licencia de obras: Una vez que disponemos de un local donde realizar la

actividad, es posible que necesite de obras para su acondicionamiento. La licencia de

obras tiene como objetivo vigilar que las obras se lleven a cabo estén dentro de la

legalidad urbanística. En aquellas ocasiones en las que la obra no altere

sustancialmente el aspecto ni la estructura del local, no precisaran de esta licencia sino

que con una comunicación escrita describiendo las obras será necesaria en la mayoría

de los ayuntamientos.

b) Licencia ambiental: Cuyo objetivo no será otro que prevenir daños contra el medio

ambiente.

c) Licencia de apertura: La cual el ayuntamiento entregara cuando las

instalaciones del local estén capacitadas para el correcto funcionamiento del negocio,

también serán necesarias cuando se realicen modificaciones en el local.

d) La solicitud de autorización para la ocupación de la vía pública con veladores,

en el caso de montar una terraza en el bar.

Comenzaremos por la licencia de obra, para la que necesitaremos la licencia de obras

menor con dirección facultativa y un proyecto ya que es una obra menor que a pesar de su

sencillez técnica y escasa entidad constructiva y económica, afecta a elementos estructurales e

instalaciones.

La documentación necesaria es:

1. Instancia normalizada.

2. Liquidación de la tasa.

3. Un ejemplar en papel y una copia en formato pdf y si es posible editable (dwg,doc.) en

formato CD o DVD de Proyecto de ejecución redactado por facultativa competente.

4. Hoja de encargo de dirección facultativa.

24

El plazo de tramitación es de 1 mes, con un mínimo de 35 €. Las tasas que se establecen se

realizaran por el sistema de autoliquidación. La tasa se calculará aplicando a la base imponible

determinada conforme al artículo anterior los distintos tipos de gravamen, en nuestro caso el

general 0,7%.

La bonificación a la que podemos acogernos es la adaptación de comercios (cambio de

actividad o continuación existente): 25%

Comencemos por la licencia ambiental, la cual es necesaria para prevenir actividades que

pueden generar daños en el medio ambiente y molestias o riesgos a personas y bienes.

La documentación necesaria es la siguiente: 1) Instancia normalizada.

2) Justificante de pago de la tasa correspondiente.

3) Dos ejemplares del proyecto técnico de la actividad a desarrollar y de sus

instalaciones, donde tendrá que contener: Las características de la actividad o instalación,

informe de situación del suelo donde se asentará la instalación, su incidencia en el medio

ambiente y, en particular, los recursos naturales, materiales, sustancias o energías

empleadas en la instalación, los residuos y emisiones contaminantes, las molestias que

pudiera causar a los habitantes de la localidad por ruidos, calor, vibraciones, olores u otros,

las técnicas de prevención y las medidas correctoras de los efectos negativos sobre el

medio ambiente.

4) También son necesarios los planos en los cuales necesitaremos: Planos de

emplazamiento y situación, a escala mínima 1/1000, saneamiento de las distintas plantas,

secciones necesarias para la definición del edificio, alzados correspondientes a cada

fachada, planta cubierta, todos ellos a escala mínima 1/100, y planos de instalaciones a

escala mínima 1/100, pliego de condiciones, mediciones y presupuesto, los demás

documentos exigidos por disposiciones vigentes, nivel de presión sonora máximo que se

alcanzará en el interior de la actividad, características de los materiales aislantes

empleados, cálculos justificativos de las soluciones adoptadas.

El plazo de tramitación son 3 meses y hay que pagar una tasa de 600 € previamente.

En el caso de la licencia de apertura, se obtendrá una vez obtenidas la licencia de obra y la

licencia ambiental, la documentación necesaria es:

Instancia normalizada

25

Documentación acreditativa de la representación

Informe que acredite la conformidad de la misma licencia ambiental y las copias de las

autorizaciones e inscripciones registrales preceptivas.

En su caso, documentación complementaria que venga reflejada en la licencia

ambiental concedida.

En su caso, por razón de la actividad de que se trate o del tipo de establecimiento o

instalación, se presentara medición realizada por técnico cualificado que acredite el

cumplimiento de los niveles y parámetros exigidos por la vigente ordenanza municipal

sobre el ruido y vibraciones.

El plazo de tramitación es de 3 meses y no habrá que pagar ninguna tasa por ser pagadas

anteriormente en la licencia ambiental.

La última tramitación con el ayuntamiento, está solo en el caso de la utilización privativa

o aprovechamiento especial del dominio público local con mesas y sillas y barricas/ mesas

altas, es la solicitud de autorización para la ocupación de la vía pública con veladores, la cual

deberá aportar la siguiente documentación:

Instancia normalizada

Autoliquidación emitida conforme a los datos de la solicitud (categoría calle, periodo

para el que se solicita la ocupación y número de mesas que se pretende instalar).

Plano de expresivo de la situación de la terraza, superficie a ocupar, ancho de acera,

frente de fachada, distancia a las esquinas, elementos de mobiliario urbano existentes y

elementos de mobiliario a instalar, con expresión de su clase, número, dimensiones y

colocación.

Documento acreditativo de hallarse al corriente en el pago de pólizas de seguros de

responsabilidad civil e incendios que se extiendan tanto al establecimiento principal como

a los posibles riesgos de igual naturaleza que pudieran derivarse del funcionamiento de la

terraza.

El plazo de tramitación es de un mes. Su precio y la forma de pago son las siguientes:

A la entrega de la solicitud se emite autoliquidación conforme a las mesas que se

pretenden instalar y los siguientes periodos y tarifas:

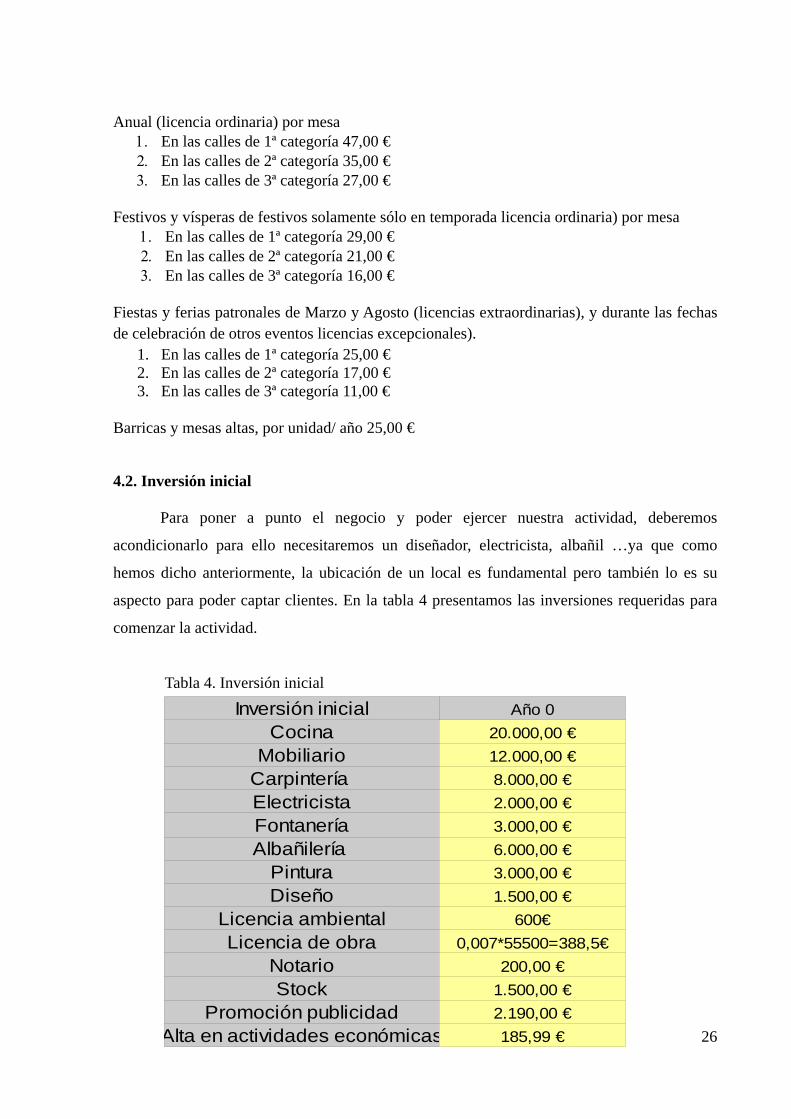

26

Anual (licencia ordinaria) por mesa En las calles de 1ª categoría 47,00 € En las calles de 2ª categoría 35,00 € En las calles de 3ª categoría 27,00 €

Festivos y vísperas de festivos solamente sólo en temporada licencia ordinaria) por mesa

En las calles de 1ª categoría 29,00 € En las calles de 2ª categoría 21,00 € En las calles de 3ª categoría 16,00 €

Fiestas y ferias patronales de Marzo y Agosto (licencias extraordinarias), y durante las fechas de celebración de otros eventos licencias excepcionales).

1. En las calles de 1ª categoría 25,00 € 2. En las calles de 2ª categoría 17,00 € 3. En las calles de 3ª categoría 11,00 €

Barricas y mesas altas, por unidad/ año 25,00 € 4.2. Inversión inicial

Para poner a punto el negocio y poder ejercer nuestra actividad, deberemos

acondicionarlo para ello necesitaremos un diseñador, electricista, albañil …ya que como

hemos dicho anteriormente, la ubicación de un local es fundamental pero también lo es su

aspecto para poder captar clientes. En la tabla 4 presentamos las inversiones requeridas para

comenzar la actividad.

Tabla 4. Inversión inicial

Inversión inicial Año 0

Cocina 20.000,00 €

Mobiliario 12.000,00 €

Carpintería 8.000,00 €

Electricista 2.000,00 €

Fontanería 3.000,00 €

Albañilería 6.000,00 €

Pintura 3.000,00 €

Diseño 1.500,00 €

Licencia ambiental 600€

Licencia de obra 0,007*55500=388,5€

Notario 200,00 €

Stock 1.500,00 €

Promoción publicidad 2.190,00 €

Alta en actividades económicas 185,99 €

27

Antes de comenzar nuestra actividad nos daremos a conocer con la publicidad lo que

nos supondrá unos costes de 2.190 €.

Además deberemos de tener un stock de mercaderías en el almacén de 1.500 €, para

poder trabajar desde el principio en nuestra actividad, y mantenerla siempre, y unos gastos de

notaría estimados en 200€.

Por último, es necesario darse de alta en el impuesto de actividades económicas, y no

solo en una actividad ya que tenemos que darnos de alta como restaurante y también como

bar-cafetería, con lo que deberemos pagar como restaurante una tasa de 108,86 € y como bar-

cafetería una tasa de 77,13 € al ser una población entre 10.000 y 40.000 habitantes.

Con lo que concluimos que nuestra inversión final es de 60.564,49 €.

4.4. Subvenciones

El Gobierno de La Rioja da subvenciones, ayudas o financiación a aquellas empresas

Riojanas que tratan de fortalecer la región, a través de una mayor competitividad, pero

también obsequia con las mismas prestaciones a pequeñas y medianas empresas que han

comenzado hace poco su actividad o a nuevos emprendedores, estas subvenciones se obtienen

desde ADER (Agencia de Desarrollo Económica de La Rioja). Aunque hay algunas

actividades que no son subvencionables, entre ellas algunas actividades de la hostelería y, en

concreto, los bares. Estos no reciben este apoyo, es por ello que mi negocio es un bar

restaurante para así poder aprovechar la parte correspondiente al restaurante, por ejemplo

supongamos que montamos el negocio y tenemos terraza, en el caso de que se sirvan las

comidas en la terraza se podría acoger a la subvención, pero en cambio si se utiliza con

función de bar no estaría acogida.

Dentro del ADER el tipo de subvención a la que deberíamos acogernos ya que somos

personas físicas, desempleadas o en activo, que se constituyan como empresario individual o

como sociedad, que teniendo el domicilio fiscal y centro de trabajo en La Rioja y constituido

formalmente a partir del 15 de Noviembre de 2015, y que radiquen su centro de trabajo en la

Comunidad Autónoma de La Rioja, a la promoción de emprendedores, ya que dentro de las

actividades subvencionables se encuentran la sección I: la división 56.1. Restaurante y puestos

de comidas (excepto las cafeterías) y la División 56.2 Provisión de comidas preparadas para

eventos y otros servicios de comidas.

28

Las actuaciones subvencionables serán las siguientes:

Programa de Gastos de constitución de la empresa.

Gastos de constitución de la empresa (asesores, gestores, notaría, registrador) limitado

a 250€ para empresarios individuales y 500 €para el resto de sociedades.

Cursos de creación de empresas y similares limitado a 500 €.

Gastos para la realización de informes sobre el estado de la técnica para estudios de

patentes limitado a 500 €.

Gastos en consultoría de marketing que ayuden en el lanzamiento comercial inicial de

los productos y servicios de la empresa que se produzcan en los primeros seis meses de

vida de la empresa. Serán subvencionables los gastos de realización de planes de

marketing, planes de comunicación, servicios de dinamización de redes sociales,

generación de contenido digital, publicidad en internet, publicidad en prensa y revistas

especializadas, radio, e-mail marketing, concursos y promociones en redes sociales

(excluidos los regalos) y auditorias SEO. El gasto máximo en este apartado se limita a

1.000 €.

Programa de Inversión en activos fijos nuevos.

Reforma de locales e inmuebles e instalaciones de cualquier tipo (técnicas, fontanería,

electricidad, seguridad, accesibilidad) para la adecuación física del local, incluso en

aquellos casos en los que el local sea propiedad de terceros siempre que se acredite que el

contrato de alquiler o cesión de uso se extiende por un período mínimo de cinco años a

partir de la fecha de presentación de la solicitud. Se tendrá en cuenta para su valoración el

importe notificado a la Administración a través de la licencia de obras o documento

equivalente.

Honorarios de redacción de proyecto de obra, instalaciones, interiorismo, decoración y

dirección y certificación de final de obra.

Maquinaria.

Mobiliario.

Los elementos de transporte exterior, excepto en el caso de que el beneficiario sea una

nueva empresa cuya actividad sea la de transporte. El vehículo adquirido debe encuadrarse

dentro de alguna de las siguientes categorías: Vehículos de transporte de categoría N,

vehículos de motor destinados al transporte de mercancías que tengan por lo menos cuatro

29

ruedas. Vehículos asimilables a la categoría M1: 30 Derivado de turismo y 31 Vehículo

mixto adaptable.

Programa de Nuevas tecnologías de la información y las telecomunicaciones (TIC)

Compra de ordenadores y demás conjuntos electrónicos (hardware) así como cualquier

aplicación informática (software), incluyendo las páginas web que cumplan las

prioridades 1ª y 2ª de la norma UNE 139.803. La subvención máxima por la página

web será de 1.000 €.

Quedan excluidas de las subvenciones:

1. Derecho de traspaso, canon de franquicia y similares

2. Construcción y compra de bienes inmuebles y la adquisición de terrenos.

3. Adquisición de vehículos no incluidos dentro de las categorías citadas.

4. Activo circulante, gastos de cualquier tipo y elementos fungibles.

5. La adquisición de moldes, utillaje u hormas.

6. Gastos de reparación y mantenimiento.

7. Inversiones cuya base imponible expresada en la correspondiente factura sea inferior a

300 euros.

8. Los activos fabricados por el propio solicitante.

9. El importe correspondiente al Impuesto del Valor Añadido (IVA), así como cualquier

otro tipo de tasas o tributos.

Otras condiciones que hay que tener presentes es el importe mínimo del proyecto

global a subvencionar deberá ser igual a superior a los 4.000€ y la inversión máxima

subvencionable será de 60.000 €. Se concederá un 35% de subvención sobre los gastos e

inversiones subvencionables.

El plazo de presentación de solicitudes finaliza el 30 de noviembre de 2016. Podrán

subvencionarse actuaciones o inversiones realizadas a partir de la fecha de solicitud de la

ayuda.

Como acabamos de ver será subvencionado un máximo de un 35% de los gastos e

inversiones subvencionadas. En nuestro caso tenemos un gasto de 56.700€, con la cocina,

mobiliario, carpintería, electricista, diseño, fontanería, albañilería, pintura, notario y

publicidad los cuales son gastos subvencionables, pero como está establecido en la normativa

de exclusiones el IVA no es subvencionado.

30

Por todo lo expuesto anteriormente podemos obtener una subvención de 15677,55€. El

cálculo sería el siguiente:

56.700 € x 21%= 11.907€

56.700 €- 11907€= 44.793€

Con lo que tendremos una base para nuestra subvención de 44.793€.

44.793 € x 35%=15.677,55 €

60.564,49 €- 15.677,55 €=44.886,94 €

31

5. ANÁLISIS DE INGRESOS Y GASTOS

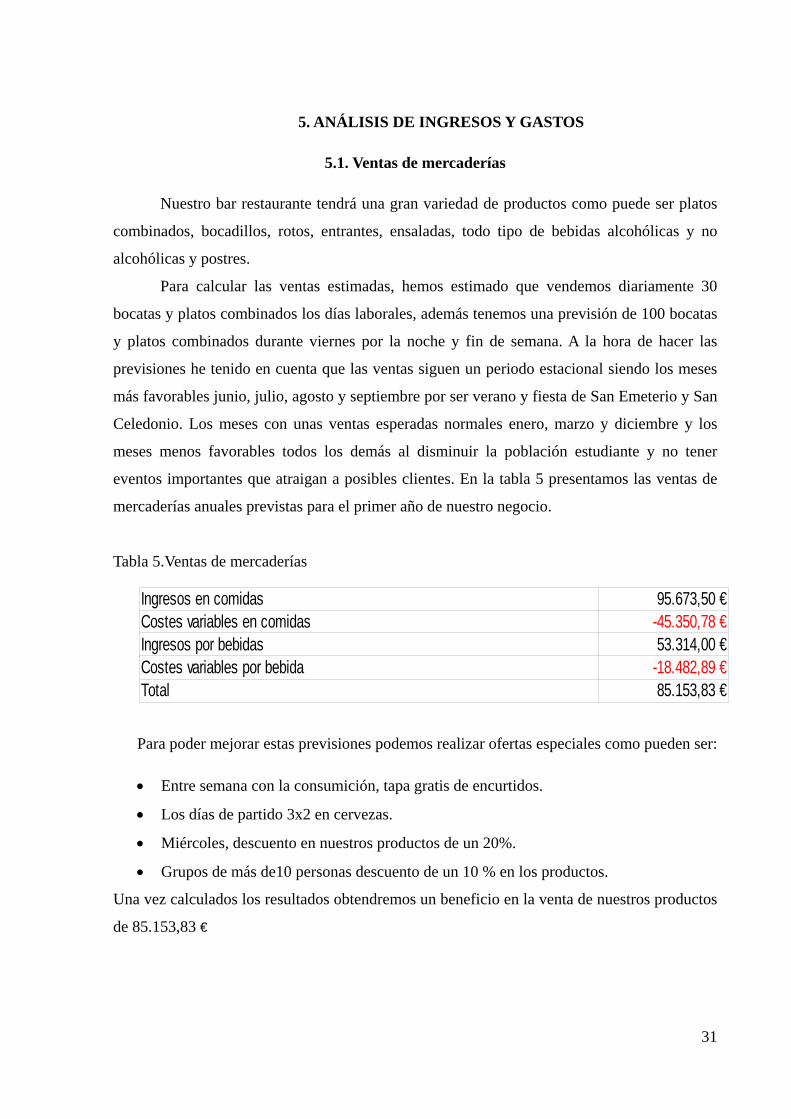

5.1. Ventas de mercaderías

Nuestro bar restaurante tendrá una gran variedad de productos como puede ser platos

combinados, bocadillos, rotos, entrantes, ensaladas, todo tipo de bebidas alcohólicas y no

alcohólicas y postres.

Para calcular las ventas estimadas, hemos estimado que vendemos diariamente 30

bocatas y platos combinados los días laborales, además tenemos una previsión de 100 bocatas

y platos combinados durante viernes por la noche y fin de semana. A la hora de hacer las

previsiones he tenido en cuenta que las ventas siguen un periodo estacional siendo los meses

más favorables junio, julio, agosto y septiembre por ser verano y fiesta de San Emeterio y San

Celedonio. Los meses con unas ventas esperadas normales enero, marzo y diciembre y los

meses menos favorables todos los demás al disminuir la población estudiante y no tener

eventos importantes que atraigan a posibles clientes. En la tabla 5 presentamos las ventas de

mercaderías anuales previstas para el primer año de nuestro negocio.

Tabla 5.Ventas de mercaderías

Para poder mejorar estas previsiones podemos realizar ofertas especiales como pueden ser:

Entre semana con la consumición, tapa gratis de encurtidos.

Los días de partido 3x2 en cervezas.

Miércoles, descuento en nuestros productos de un 20%.

Grupos de más de10 personas descuento de un 10 % en los productos.

Una vez calculados los resultados obtendremos un beneficio en la venta de nuestros productos

de 85.153,83 €

Ingresos en comidas 95.673,50 €Costes variables en comidas -45.350,78 €Ingresos por bebidas 53.314,00 €Costes variables por bebida -18.482,89 €Total 85.153,83 €

32

5.2. Publicidad Para difundir la idea de un nuevo establecimiento en la ciudad, se llevará a cabo

distintos métodos para llamar la atención del cliente. Para los más jóvenes, he decidido

contratar con una empresa que se dedica a gestionar la imagen de nuestro negocio a través de

las redes sociales como son, Instagram, Facebook y Twitter.

Para este caso, he contratado con el Grupo Janbiel (Online Solutions), la oferta básica

es de 145€/ mes+ IVA que incluye los siguientes servicios:

Creación o adecuación de perfiles en RRSS.

Twitter.

Facebook.

3 post semanales.

Respuesta de comentarios.

Monitorización redes de L a V.

Blogging 1 post mensual.

Campañas Facebook Ad.

Google Adwords.

Potenciación SEO.

Informe mensual y análisis.

Para las personas de más edad nos daremos a conocer con el periódico local, y a través de

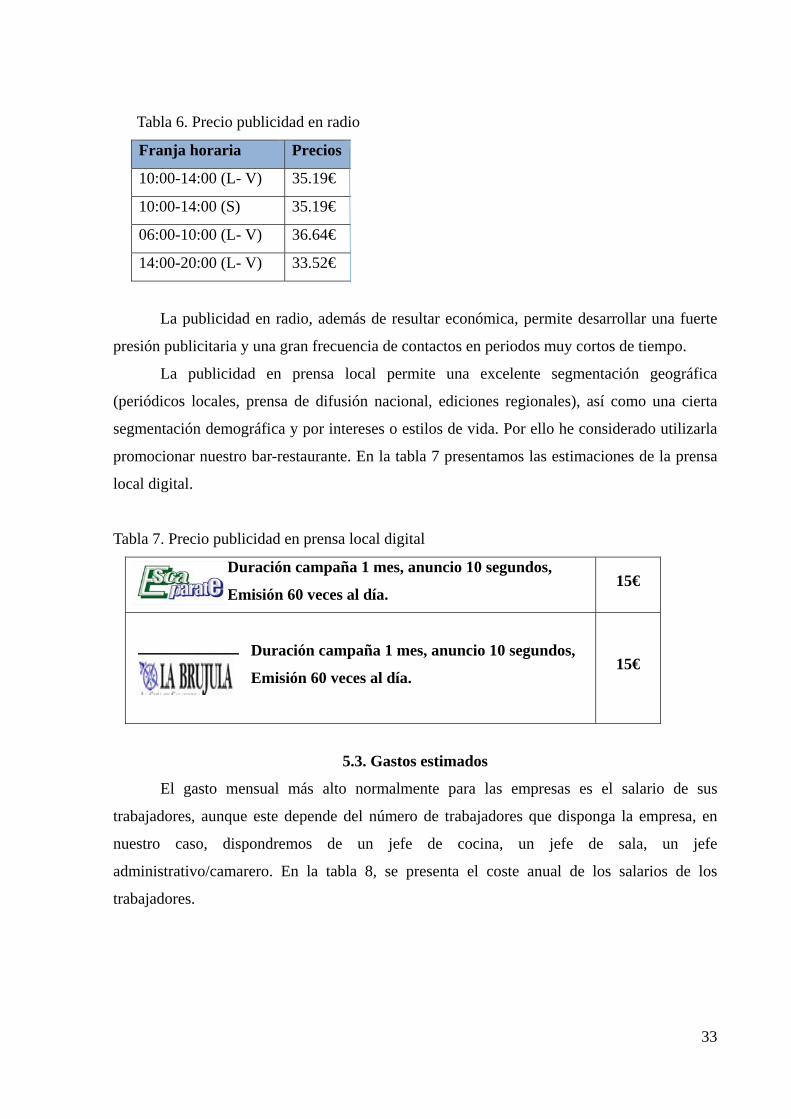

anuncios publicitarios en la radio.

La publicidad en radio permite una excelente segmentación

geográfica y, gracias a la variedad existente de emisoras y programas, es

capaz de llegar con mucha precisión a determinados públicos: amas de

casa, adolescentes, ejecutivos, aficionados al deporte… etc. Los anuncios en la frecuencia

91.7 MHz en cada una de las franjas horarias se presenta en la tabla 6, teniendo un precio

aproximado de 120€ al mes durante las 24 horas.

33

Tabla 6. Precio publicidad en radio

Franja horaria Precios

10:00-14:00 (L- V) 35.19€

10:00-14:00 (S) 35.19€

06:00-10:00 (L- V) 36.64€

14:00-20:00 (L- V) 33.52€

La publicidad en radio, además de resultar económica, permite desarrollar una fuerte

presión publicitaria y una gran frecuencia de contactos en periodos muy cortos de tiempo.

La publicidad en prensa local permite una excelente segmentación geográfica

(periódicos locales, prensa de difusión nacional, ediciones regionales), así como una cierta

segmentación demográfica y por intereses o estilos de vida. Por ello he considerado utilizarla

promocionar nuestro bar-restaurante. En la tabla 7 presentamos las estimaciones de la prensa

local digital.

Tabla 7. Precio publicidad en prensa local digital

Duración campaña 1 mes, anuncio 10 segundos,

Emisión 60 veces al día. 15€

Duración campaña 1 mes, anuncio 10 segundos,

Emisión 60 veces al día.

15€

5.3. Gastos estimados

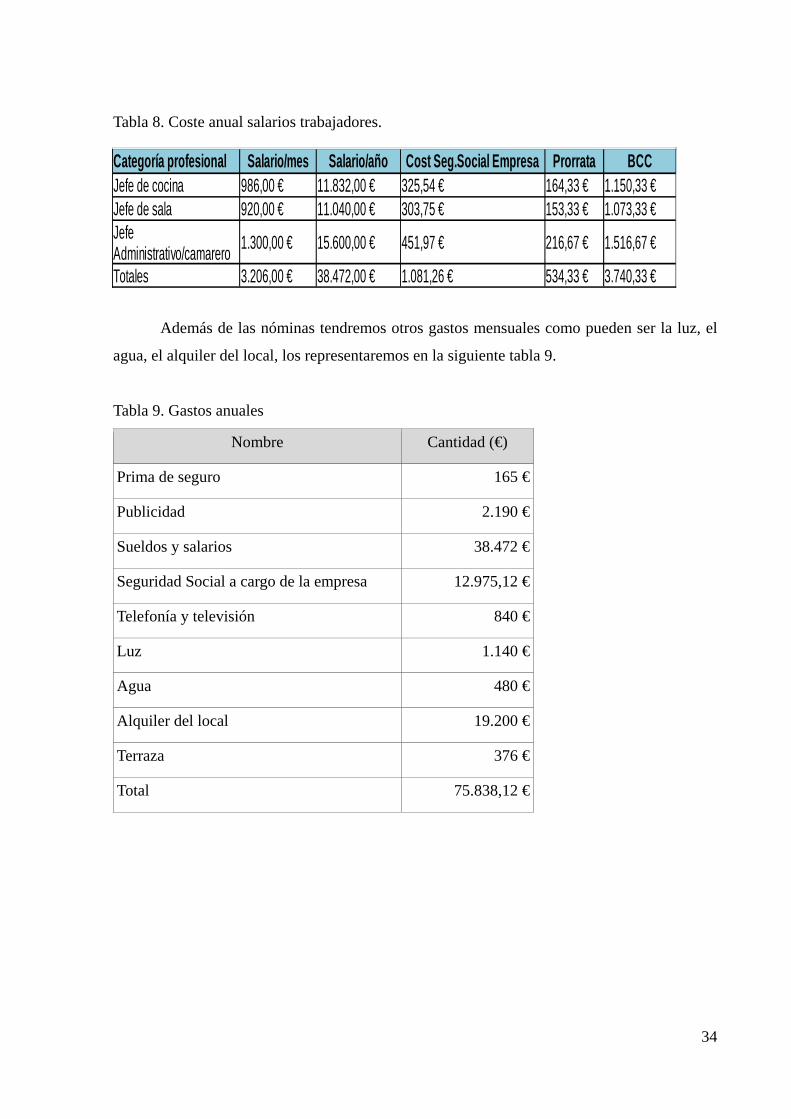

El gasto mensual más alto normalmente para las empresas es el salario de sus

trabajadores, aunque este depende del número de trabajadores que disponga la empresa, en

nuestro caso, dispondremos de un jefe de cocina, un jefe de sala, un jefe

administrativo/camarero. En la tabla 8, se presenta el coste anual de los salarios de los

trabajadores.

34

Tabla 8. Coste anual salarios trabajadores.

Además de las nóminas tendremos otros gastos mensuales como pueden ser la luz, el

agua, el alquiler del local, los representaremos en la siguiente tabla 9.

Tabla 9. Gastos anuales

Nombre Cantidad (€)

Prima de seguro 165 €

Publicidad 2.190 €

Sueldos y salarios 38.472 €

Seguridad Social a cargo de la empresa 12.975,12 €

Telefonía y televisión 840 €

Luz 1.140 €

Agua 480 €

Alquiler del local 19.200 €

Terraza 376 €

Total 75.838,12 €

Categoría profesional Salario/mes Salario/año Prorrata BCCJefe de cocina 986,00 € 11.832,00 € 325,54 € 164,33 € 1.150,33 € Jefe de sala 920,00 € 11.040,00 € 303,75 € 153,33 € 1.073,33 €

1.300,00 € 15.600,00 € 451,97 € 216,67 € 1.516,67 €

Totales 3.206,00 € 38.472,00 € 1.081,26 € 534,33 € 3.740,33 €

Cost Seg.Social Empresa

Jefe Administrativo/camarero

35

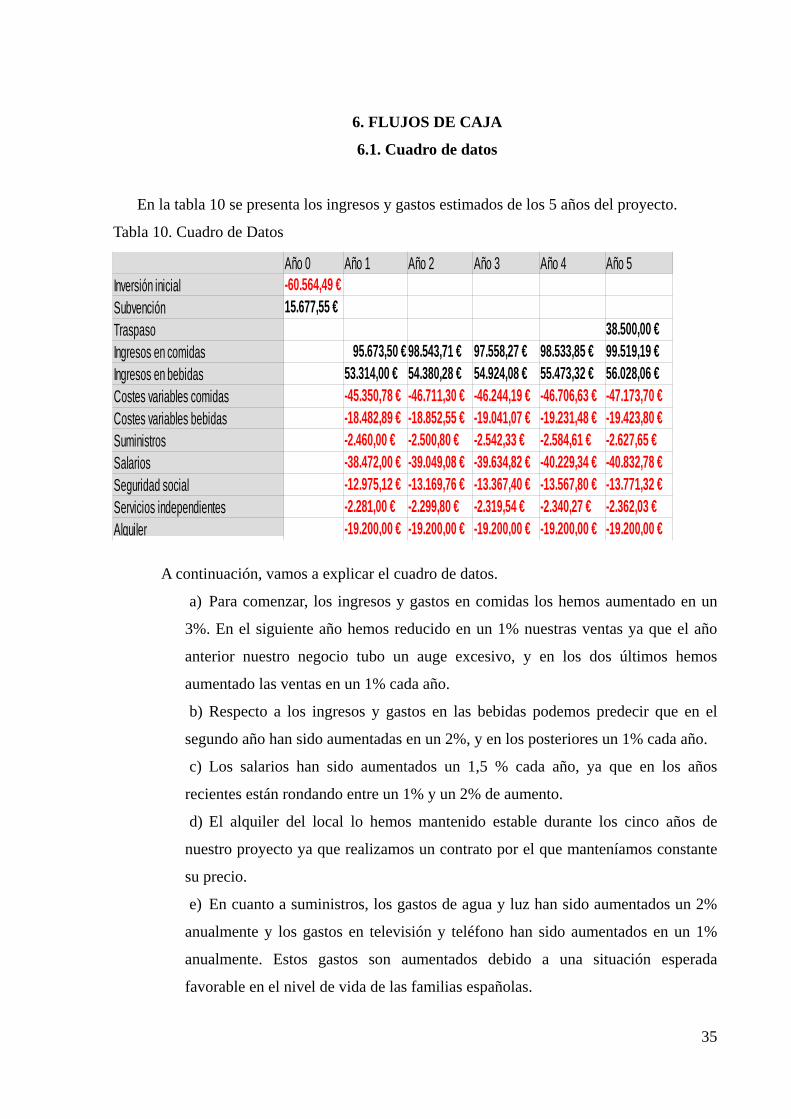

6. FLUJOS DE CAJA

6.1. Cuadro de datos

En la tabla 10 se presenta los ingresos y gastos estimados de los 5 años del proyecto.

Tabla 10. Cuadro de Datos

A continuación, vamos a explicar el cuadro de datos.

a) Para comenzar, los ingresos y gastos en comidas los hemos aumentado en un

3%. En el siguiente año hemos reducido en un 1% nuestras ventas ya que el año

anterior nuestro negocio tubo un auge excesivo, y en los dos últimos hemos

aumentado las ventas en un 1% cada año.

b) Respecto a los ingresos y gastos en las bebidas podemos predecir que en el

segundo año han sido aumentadas en un 2%, y en los posteriores un 1% cada año.

c) Los salarios han sido aumentados un 1,5 % cada año, ya que en los años

recientes están rondando entre un 1% y un 2% de aumento.

d) El alquiler del local lo hemos mantenido estable durante los cinco años de

nuestro proyecto ya que realizamos un contrato por el que manteníamos constante

su precio.

e) En cuanto a suministros, los gastos de agua y luz han sido aumentados un 2%

anualmente y los gastos en televisión y teléfono han sido aumentados en un 1%

anualmente. Estos gastos son aumentados debido a una situación esperada

favorable en el nivel de vida de las familias españolas.

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5Inversión inicial -60.564,49 €Subvención 15.677,55 €Traspaso 38.500,00 €Ingresos en comidas 95.673,50 € 98.543,71 € 97.558,27 € 98.533,85 € 99.519,19 €Ingresos en bebidas 53.314,00 € 54.380,28 € 54.924,08 € 55.473,32 € 56.028,06 €Costes variables comidas -45.350,78 € -46.711,30 € -46.244,19 € -46.706,63 € -47.173,70 €Costes variables bebidas -18.482,89 € -18.852,55 € -19.041,07 € -19.231,48 € -19.423,80 €Suministros -2.460,00 € -2.500,80 € -2.542,33 € -2.584,61 € -2.627,65 €Salarios -38.472,00 € -39.049,08 € -39.634,82 € -40.229,34 € -40.832,78 €Seguridad social -12.975,12 € -13.169,76 € -13.367,40 € -13.567,80 € -13.771,32 €Servicios independientes -2.281,00 € -2.299,80 € -2.319,54 € -2.340,27 € -2.362,03 €Alquiler -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 €

36

f) Servicios independientes compuesto por publicidad, terraza y el seguro, todos

estos gastos serán mantenidos constantes, exceptuando la terraza que aumentara en

un 5% anual.

g) Con respecto al traspaso del local, le hemos dado un valor de 38.500 €, ya que

nuestro valor inicial fue de 55.500 € y tenemos gastos que son amortizables en los

cinco años de vida del proyecto y deberemos quitarle ese valor ya amortizado

55.500 €. Con lo que obtendríamos un beneficio extraordinario de 38.500€ ya que

consideramos que sufre una depreciación de un 30% de su valor inicial.

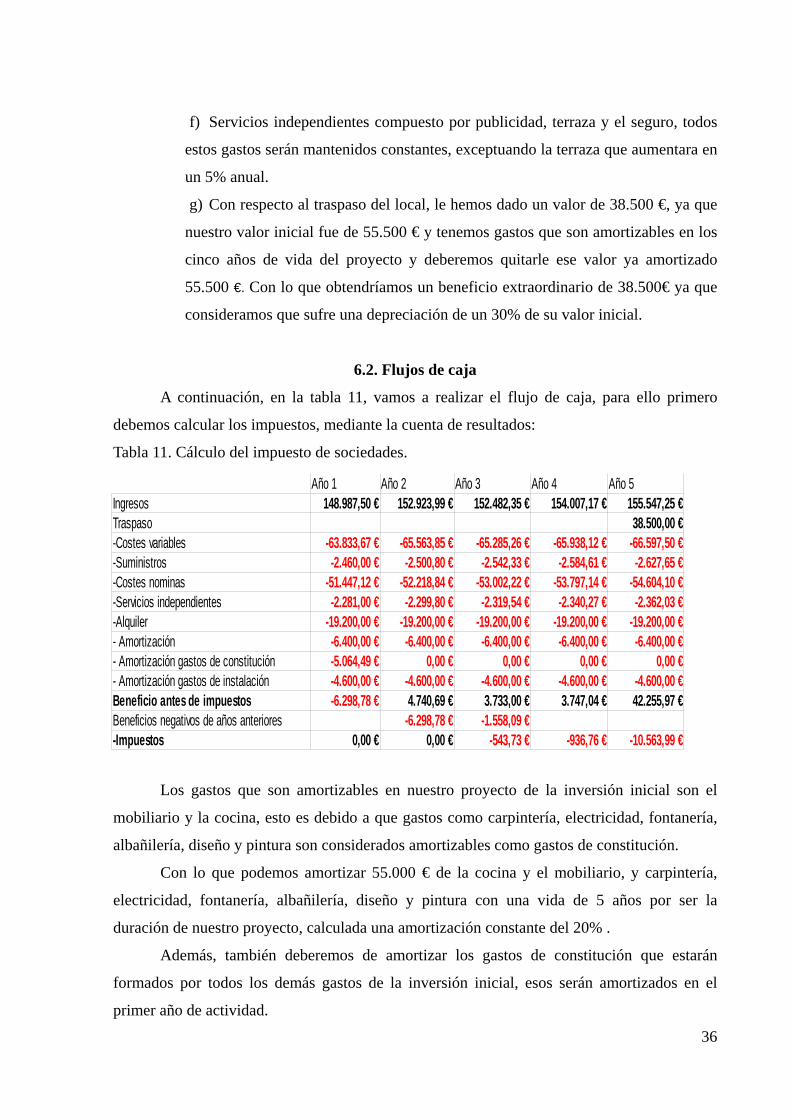

6.2. Flujos de caja

A continuación, en la tabla 11, vamos a realizar el flujo de caja, para ello primero

debemos calcular los impuestos, mediante la cuenta de resultados:

Tabla 11. Cálculo del impuesto de sociedades.

Los gastos que son amortizables en nuestro proyecto de la inversión inicial son el

mobiliario y la cocina, esto es debido a que gastos como carpintería, electricidad, fontanería,

albañilería, diseño y pintura son considerados amortizables como gastos de constitución.

Con lo que podemos amortizar 55.000 € de la cocina y el mobiliario, y carpintería,

electricidad, fontanería, albañilería, diseño y pintura con una vida de 5 años por ser la

duración de nuestro proyecto, calculada una amortización constante del 20% .

Además, también deberemos de amortizar los gastos de constitución que estarán

formados por todos los demás gastos de la inversión inicial, esos serán amortizados en el

primer año de actividad.

Año 1 Año 2 Año 3 Año 4 Año 5Ingresos 148.987,50 € 152.923,99 € 152.482,35 € 154.007,17 € 155.547,25 €Traspaso 38.500,00 €-Costes variables -63.833,67 € -65.563,85 € -65.285,26 € -65.938,12 € -66.597,50 €-Suministros -2.460,00 € -2.500,80 € -2.542,33 € -2.584,61 € -2.627,65 €-Costes nominas -51.447,12 € -52.218,84 € -53.002,22 € -53.797,14 € -54.604,10 €-Servicios independientes -2.281,00 € -2.299,80 € -2.319,54 € -2.340,27 € -2.362,03 €-Alquiler -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 €- Amortización -6.400,00 € -6.400,00 € -6.400,00 € -6.400,00 € -6.400,00 €- Amortización gastos de constitución -5.064,49 € 0,00 € 0,00 € 0,00 € 0,00 €- Amortización gastos de instalación -4.600,00 € -4.600,00 € -4.600,00 € -4.600,00 € -4.600,00 €Beneficio antes de impuestos -6.298,78 € 4.740,69 € 3.733,00 € 3.747,04 € 42.255,97 €Beneficios negativos de años anteriores -6.298,78 € -1.558,09 €-Impuestos 0,00 € 0,00 € -543,73 € -936,76 € -10.563,99 €

37

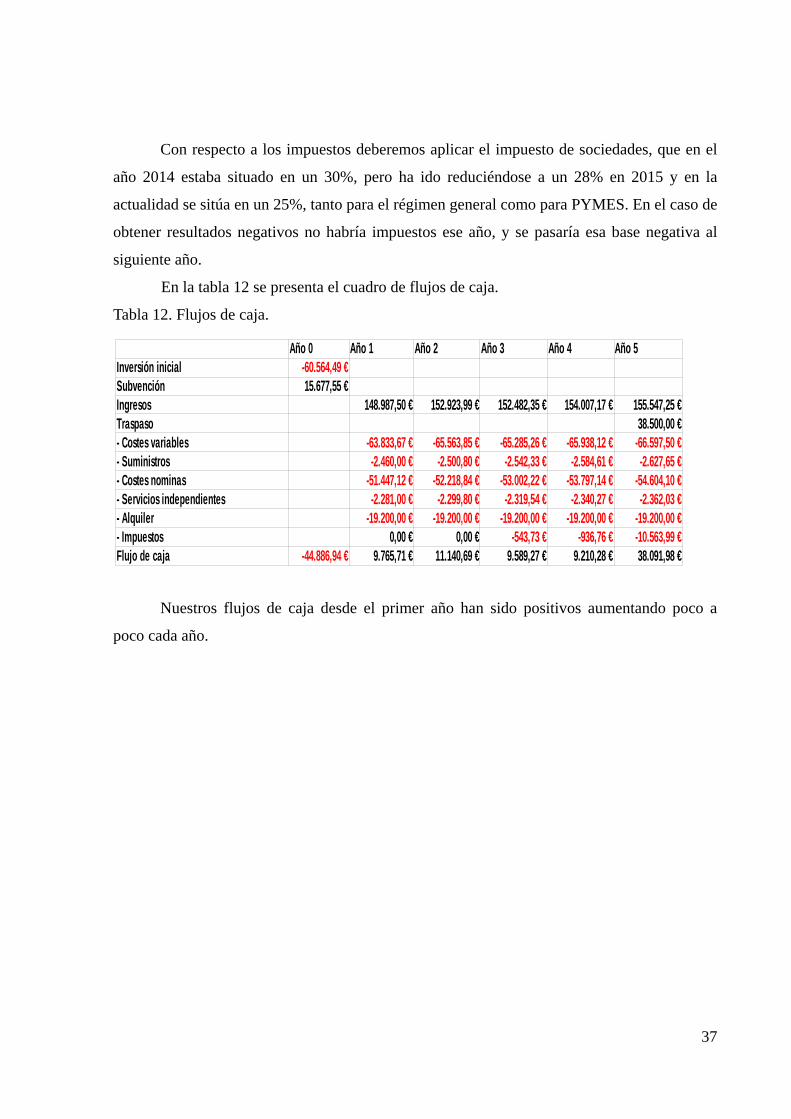

Con respecto a los impuestos deberemos aplicar el impuesto de sociedades, que en el

año 2014 estaba situado en un 30%, pero ha ido reduciéndose a un 28% en 2015 y en la

actualidad se sitúa en un 25%, tanto para el régimen general como para PYMES. En el caso de

obtener resultados negativos no habría impuestos ese año, y se pasaría esa base negativa al

siguiente año.

En la tabla 12 se presenta el cuadro de flujos de caja.

Tabla 12. Flujos de caja.

Nuestros flujos de caja desde el primer año han sido positivos aumentando poco a

poco cada año.

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5Inversión inicial -60.564,49 €Subvención 15.677,55 €Ingresos 148.987,50 € 152.923,99 € 152.482,35 € 154.007,17 € 155.547,25 €Traspaso 38.500,00 €- Costes variables -63.833,67 € -65.563,85 € -65.285,26 € -65.938,12 € -66.597,50 €- Suministros -2.460,00 € -2.500,80 € -2.542,33 € -2.584,61 € -2.627,65 €- Costes nominas -51.447,12 € -52.218,84 € -53.002,22 € -53.797,14 € -54.604,10 €- Servicios independientes -2.281,00 € -2.299,80 € -2.319,54 € -2.340,27 € -2.362,03 €- Alquiler -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 € -19.200,00 €- Impuestos 0,00 € 0,00 € -543,73 € -936,76 € -10.563,99 €Flujo de caja -44.886,94 € 9.765,71 € 11.140,69 € 9.589,27 € 9.210,28 € 38.091,98 €

38

7. ANÁLISIS DE VIABILIDAD

7.1. VAN

Nuestra empresa necesita financiación, ya que al comienzo tenemos una fuerte

inversión que no podemos cubrir con nuestros propios fondos, aunque también deberemos

contribuir con nuestros propios recursos. Si nos presentamos ante cualquier entidad financiera

con un proyecto y pedimos todo el valor de la inversión, la entidad financiera desconfiaría de

la viabilidad de nuestro proyecto.

Nuestra inversión inicial es cercana a los 60.000 €, nosotros disponemos de 15.000 €

ahorrados, con lo que necesitaremos que nos financien 45.000€.

La forma más común de financiación es pedir un préstamo al banco, aunque existen

otras opciones como: Presentar el proyecto a un business angel local (empresarios de éxito

que buscan el desarrollo de emprendedores), la ayuda de familiares y amigos o las ayudas y

subvenciones.

En nuestro caso vamos a utilizar el préstamo bancario del Banco Santander con la

línea ICO para empresas y emprendedores.

4,25%

Como también habíamos utilizado financiación propia debemos pedir a nuestro propio

proyecto un interés. Partiendo de que seremos trabajadores en la empresa y de que los tipos de

interés que podemos obtener en los bancos son bajos, vamos a pedir un 2%.

Nosotros utilizaremos un coste medio ponderado entre el banco y lo que nosotros

exigimos a nuestro proyecto. El cálculo de la CPC es:

CPC=75% de 4,25 + 25% de 2 = 3,69%

Con lo que tendremos un tipo de interés del 3,69%.

De nuestra inversión inicial 60.564,49€, solo deberemos pagar 44.886,94 € ya que

15.677,55 € son a fondo perdido.

Nuestro VAN será el siguiente:

39

− 44886,94+9765,71

(1+ 0,039)+

11140

(1+ 0,039)2+

9589,27

(1+ 0,039)3+

9210,28

(1+ 0,039)4+

38091,98

(1+ 0,039)5= 23241,85

Como nuestro VAN > 0, realizaríamos el proyecto.

En la realidad las magnitudes no son conocidas, ya que hay factores que no se pueden

controlar o son ajenos y que influyen en el proyecto, es por ello que habría que actuar en una

situación de total incertidumbre ya que no conocemos las probabilidades de que ocurran los

valores esperados.

Para no obviar esa incertidumbre debemos meter un % de riesgo en nuestro proyecto

en este caso vamos a utilizar un ajuste a tasa de descuento, aunque debemos decir que existen

otras formas de meter riesgo en la inversión

En nuestro caso al tratarse de un ajuste a la tasa de descuento, deberemos aumentar la

tasa de actualización en función del riesgo de la inversión, en mí caso he decidido que el

riesgo rondara el 2% de esta manera nuestro nuevo VAN será el siguiente:

VAN con riesgo

− 44886,94+9765,71

(1+ 0,059)+

11140

(1+ 0,059)2+

9589,27

(1+ 0,059)3+

9210,28

(1+ 0,059)4+

38091,98

(1+ 0,059)5= 18714,66

Como nuestro VAN con riesgo es > 0, realizaríamos el proyecto.

7.2. TIR

Una vez que sabemos que nuestro proyecto obtendría resultados positivos, una

cuestión interesante sería saber qué interés podríamos obtener para ello deberemos realizar el

TIR.

− 44886,94+9765,71(1+ k )

+1140,69

(1+ k )2+

9589,27

(1+ k )3+

9210,28

(1+ k )4+

38091,98

(1+ k )5

Para que nuestro proyecto no obtendría rendimiento en la inversión sería necesario un

tipo de interés del 16,90 %.

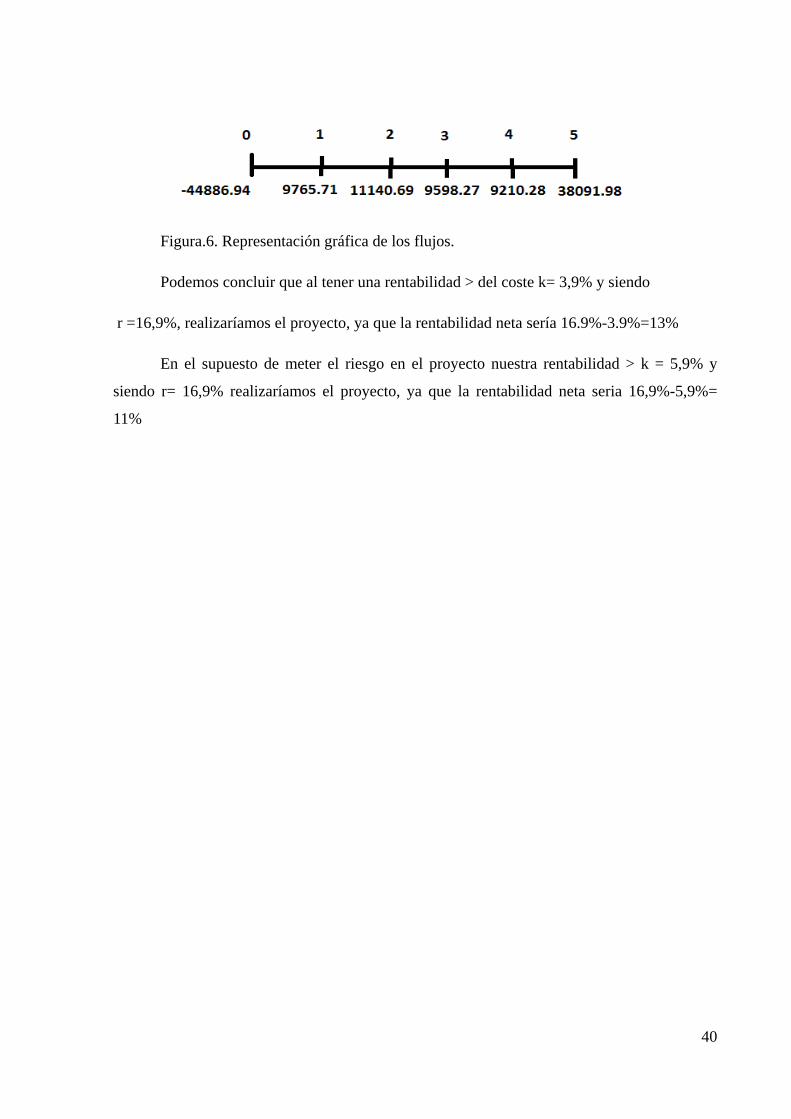

En la figura 6, presentamos la representación gráfica de los flujos obtenidos.

40

Figura.6. Representación gráfica de los flujos.

Podemos concluir que al tener una rentabilidad > del coste k= 3,9% y siendo

r =16,9%, realizaríamos el proyecto, ya que la rentabilidad neta sería 16.9%-3.9%=13%

En el supuesto de meter el riesgo en el proyecto nuestra rentabilidad > k = 5,9% y

siendo r= 16,9% realizaríamos el proyecto, ya que la rentabilidad neta seria 16,9%-5,9%=

11%

41

8. CONCLUSIONES

El estudio de viabilidad toma tiempo y dinero, pero es muy rentable si tenemos en

cuenta todas las empresas que son creadas a lo largo de un año y en menos de cinco años han

invertido una cantidad de dinero y tiempo mayor con unos resultados no tan favorables o

quedando disuelto el negocio

Nuestro objetivo en el trabajo era demostrar la viabilidad de un negocio y estimar su

posible rendimiento. El proyecto ha obtenido un resultado positivo a través del criterio básico

del VAN lo que indica que realizaríamos el proyecto, pero deberíamos de tener en cuenta los

siguientes aspectos:

a) Nuestro trabajo: Aun siendo muchos datos reales este proyecto está basado en

predicciones de ventas lo que indica que puede haber una fluctuación por encima o por

debajo de lo calculado.

b) También podemos decir que trabajamos en una situación de incertidumbre por lo que

tampoco sabemos exactamente cómo van a actuar factores como la inflación de los

precios, la demanda de nuestros productos, el precio de nuestra materia prima….

Con lo que podríamos concluir que pese a realizar un estudio de viabilidad preparado

cuidadosamente y que logre obtener la financiación pertinente, no podemos garantizar el éxito

del negocio.

42

10. BIBLIOGRAFÍA SCRIBD:”Guía para elaborar el Marco Metodológico de un Proyecto de inversion” <https://es.scribd.com/doc/39980319/GUIA-PARA-ELABORAR-EL-MARCO-METODOLOGICO-DE-UN-PROYECTO-DE-INVESTIGACION> (Consulta 18 de junio 2016) INFOAUTÓNOMOS: “La ubicación: clave para el éxito”. <http://infoautonomos.eleconomista.es/marketing-y-ventas/como-elegir-ubicacion-para-un-negocio/>(Consulta 15 de febrero) EMPRENDEDORES Y PYMES: “Crea tu empresa” <http://www.ipyme.org/es-ES/CEmprendedor/Paginas/Crea-tu-empresa.aspx> (Consulta 20 de febrero 2016) GUÍA PARA LA CREACIÓN DE EMPRESAS: “Forma jurídica de constitución de la empresa” <http://www.crear-empresas.com/formas-juridicas-de-constitucion-de-la-empresa> (Consulta 13 de febrero 2016) MARKETING XXI:” Análisis competitivo” <http://www.marketing-xxi.com/analisis-competitivo-17.htm> (Consulta 24 de febrero 2016) CIUDAD.COM: “Pirámide de población” <http://www.foro-ciudad.com/la-rioja/calahorra/mensaje-12439380.html> (Consulta 24 de febrero 2016) LARIOJAORG” Información de interés para empresas” <http://www.larioja.org/empresas/es?locale=es_ES> (Consulta 10 de marzo 2016) ADER. “Ayudas emprendedores” <http://www.ader.es/ayudas/ayudas-por-areas/emp-emprendedores/> (Consulta 10 de marzo 2016) AYUNTAMIENTO DE CALAHORRA:” Licencia ambiental” <http://www.ayto-calahorra.es/portal/contenedor3.jsp?seccion=s_ftra_d4_v1.jsp&contenido=7135&tipo=4&nivel=1400&layout=contenedor3.jsp&codResi=1&language=es&codMenu=17&codMenuPN=5 >(Consulta 15 de marzo 2016)

AYUNTAMIENTO DE CALAHORRA: “Obra menor”

<http://www.ayto-calahorra.es/portal/contenedor3.jsp?seccion=s_ftra_d4_v1.jsp&contenido=3861&tipo=4&nivel=1400&layout=contenedor3.jsp&codResi=1&language=es&codMenu=17&codMenuPN=5>(Consulta 15 de marzo 2016)

43

AYUNTAMIENTO DE CALAHORRA: “Solicitud de apertura de actividad”

<http://www.ayto-calahorra.es/portal/contenedor3.jsp?seccion=s_ftra_d4_v1.jsp&contenido=7129&tipo=4&nivel=1400&layout=contenedor3.jsp&codResi=1&language=es&codMenu=17&codMenuPN=5> (Consulta 15 de marzo 2016)

AYUNTAMIENTO DE CALAHORRA: “Terrazas”

<http://www.ayto-calahorra.es/portal/contenedor3.jsp?seccion=s_ftra_d4_v1.jsp&contenido=3807&tipo=4&nivel=1400&layout=contenedor3.jsp&codResi=1&language=es&codMenu=17&codMenuPN=5> (Consulta 15 de marzo 2016)

SEGURIDAD SOCIAL: “Trabajadores”

<http://www.seg-social.es/Internet_1/Trabajadores/CotizacionRecaudaci10777/Basesytiposdecotiza36537/index.htm#contenido>(Consulta 23 de marzo 2016) CNAE: ”Lista de actividades del grupo g” <http://www.cnae.com.es/actividades.php?grupo=G> (Consulta 10 de abril 2016) BLOGS SOBRE EL IMPUESTO Y LA DECLARACIÓN DE LA RENTA:”IVA en restaurantes 2016” <http://www.bolsamania.com/declaracion-impuestos-renta/iva-restaurantes/> (Consulta 3 de mayo 2016) INFOAUTÓNOMOS: “El impuesto de sociedades” <http://infoautonomos.eleconomista.es/fiscalidad/impuesto-de-sociedades/> (Consulta 3 de mayo 2016) INE: “Datos” <http://www.ine.es/> BLASCO, Y. (2008): Manual de dirección financiera I .Servicio de Publicaciones de La Universidad de La Rioja.